ANALISA INVESTASI AKTIVA TETAP PADA PT. (PERSERO) PELABUHAN INDONESIA I

CABANG BELAWAN TUGAS AKHIR Diajukan Oleh : Yulisah Siregar 062101056 Diploma III Keuangan

1

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

PEMBIAYAAN ASURANSI PRODUK UNGGULAN PADA

PT PRUDENTIAL LIFE ASSURANCE MEDAN

TUGAS AKHIR

Diajukan Oleh :

HILDAYANTI LUBIS

062101004

Diploma III Keuangan

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

1

Persembahanku

Ya Tuhanku berikan kepadaku kemampuan untuk bersyukur atas nikmat-Mu yang telah engkau berikan kepadaku dan kepada orangtua ku dan berikanlah kemampuan kepadaku

Untuk sholeh yang engkau ridhoi dan masukkanlah aku dengan rahmat-Mu kedalam golongan hamba-hamba-Mu yang sholeh.

(Doa Syukur)

Kupersembahkan karya baktiku sebagai wujud keberhasilan dan anugerah yang tak terhingga dalam bentuk skripsi minor yang kutujukan untuk:

Kedua Orang Tuaku Tercinta : Ayahanda Syafri Lubis, SH

Ibunda Hj Nursani

Abang-abangku Tersayang : Kakanda Aulia Purnama Lubis

Kakanda Riza Ambia Lubis

Kakak-kakakku Tersayang : Kakanda Mutia Amalia Lubis

Kakanda Fitriyani Lubis

Kakak Iparku Tersayang : Kakanda Yuni

Dan

KATA PENGANTAR

Bissmillahirrohmanirrohim……

Ucapan dan aktivitas Alhamdulillahi kepada Allah SWT yang telah menciptakan konsepsi berupa Alqur’an sebagai bimbingan, solusi atas segala problematika.

Sholawat dan salam kepada Baginda Rosulullah Muhammad SAW yang telah mengajarkan teknis berupa Sunnah sebagai cara dalam menyebarkan ajaran Allah SWT.

Insya Allah kita semua dapat mengamalkan kedua warisan tersebut untuk mewujudkan jannah di dunia dan mewujudkan hari tegaknya aturan Allah, Amin ya robbal alamin.

Adapun judul Tugas Akhir ini adalah “PEMBIAYAAN ASURANSI

PRODUK UNGGULAN PADA PT PRUDENTIAL LIFE ASSURANCE MEDAN”, Tugas akhir ini merupakan salah satu syarat akademis untuk dapat menyelesaikan studi di Program Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa skripsi minor ini masih jauh dari sempurna, oleh karena itu Penulis mengharapkan kritik dan saran dari berbagai pihak untuk kesempurnaan skripsi minor ini.

Dalam menyelesaikan skripsi minor ini, Penulis banyak menerima bantuan moril dan materil dari berbagai pihak, pada kesempatan ini dengan segala kerendahan hati mPenulis mengucapkan terimakasih yang sedalam-dalamnya kepada :

2. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE, M.Si selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Jurusan Keuangan sekaligus Dosen Pembimbing yang telah banyak memberikan masukan, bantuan dan meluangkan waktunya untuk penulis dalam menyelesaikan Tugas Akhir ini, serta seluruh staf pengajar dan karyawan Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Drs. M. Utama Nasution,MM, Ak, selaku Dosen Wali penulis yang

telah banyak membantu dalam mengatasi masalah- masalah selama penulis duduk di bangku kuliah D3 Keuangan.

6. Bapak pimpinan, staff dan seluruh Karyawan PT Prudential Life Assurance Medan yang telah memberikan kesempatan kepada penulis untuk melakukan riset. Dan Ibu Herlise, Bang Sofyan yang telah memberikan data-data untuk keperluan riset.

7. Sahabat-sahabat saya di Jurusan Keuangan (Imey, Yulisha, Yanti, Rika, Wanda, Ecy). Serta buat teman-teman Keuangan 06 khususnya Grup A, yang tidak dapat tulis satu persatu, Thanks for everything

8. Buat teman-teman di grup magang 36 (Jekson, Ira, Ida, Hafis, Tiwi, Yusni, Astria, Aprina).

9. Teristimewa buat seseorang yang telah memberi dukungan, doa juga yang telah mebuat hari-hariku terasa lebih indah “Arja Mulia” selama penulis menjalani studi sehingga bisa menjadi seperti sekarang ini.

10. Ekonomi . . . Terima kasih buat kenangan manisnya !!

Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi pembaca, khususnya Mahasiswa Program Studi Keuangan.

Medan, 22 Juni 2009 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR……….. i

DAFTAR ISI……….... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Jenis-jenis produk pada PT Prudential Life Assurance Medan... 8

C. Struktur Organisasi Perusahaan ... 12

D. Tugas dan wewenang perusahaan ... 14

E. Kinerja Usaha Terkini ... 16

F. Rencana Kegiatan ... 18

BAB III PEMBAHASAN A. Analisa dan Evaluasi Struktur Organisasi Perusahaan ... 19

B. Analisa dan Evaluasi Pembiayaan Produk PRUlink investor account ... 22

B. Saran ……….34

DAFTAR PUSTAKA

DAFTAR GAMBAR DAN TABEL

DAFTAR GAMBAR

Halaman

Gambar 2.1 Bagan struktur Organisasi Prudential Life Assurance Medan...13

DAFTAR TABEL Halaman Tabel 2.1 Tabel PRUlink Sejak Peluncuran Tahun 2005-2008…………...18

Tabel 3.1 Biaya Investasi pada dana-dan PRUlink Investor Account…………...24

Tabel 3.2 Bata Underwriting Non Medical PRUlink Investor Account...25

Tabel 3.3 Tabel Asuransi pada PRUlink Investor Account……….………...26

Tabel 3.4 Contoh Transaksi pada PRUlink Rupiah Managed Fund………...30

Tabel 3.5 Contoh Transaksi pada PRUlink Rupiah Equity Fund....………31

Tabel 3.6 Contoh Transaksi pada PRUlink Rupiah Cash Fund…………...32

Tabel 3.7 Contoh Transaksi pada PRUlink Rupiah Equity Fund………...32

BAB I

PENDAHULUAN

A. Latar Belakang

Kehidupan dan kegiatan manusia pada hakikatnya mengandung berbagai hal yang menunjukkan sifat hakikat dari kehidupan itu sendiri. Sifat hakikat yang di maksud di sini adalah suatu sifat yang tidak kekal yang selalu menyertai kehidupan dan kegiatan manusia, baik sebagai pribadi, kelompok atau bagi masyarakat dalam melaksanakan kegiatan – kegiatannya.

Tidak seorangpun yang dapat meramalkan apa yang akan terjadi dimasa yang akan datang secara sempurna, meskipun dengan menggunakan berbagai alat analisis. Setiap ramalan yang dilakukan tidak akan terlepas dari kesalahan perhitungan yang telah dilakukan. Penyebab melesetnya hasil ramalan karena dimasa yang akan datang penuh ketidakpastian. Bahkan untuk hal-hal tertentu sama sekali tidak dapat diperhitungkam seperti maut dan rezeki. Jadi wajar jika terjadi sesuatu dimasa yang akan datang hanya dapat direka-reka semata.

bentuk atau peristiwa yang belum tentu menimbulkan rasa tidak aman yang lazim disebut “ risiko

Resiko dimasa datang dapat terjadi terhadap kehidupan seseorang misalnya kematian, sakit atau resiko dipecat dari pekerjaannya. Dalam dunia bisnis resiko yang dihadapi dapat berupa resiko kerugian akibat kebakaran, kerusakan atau kehilangan atau resiko lainnya. Oleh karena itu setiap resiko yang akan dihadapi harus ditanggulangi, sehingga tidak menimbulkan kerugian yang lebih besar lagi

Untuk mengurangi resiko yang tidak kita inginkan dimasa yang akan datang, seperti resiko kehilangan resiko kebakaran, resiko macetnya pinjaman kredit bank atau resiko lainnya, maka diperlukan perusahaan yang mau menanggung resiko tersebut adalah perusahaan asuransi yang mau dan sanggup menanggung setiap resiko yang bakal dihadapi nasabahnya baik perorangan maupun badan usaha. Hal ini disebabkan perusahaan asuransi merupakan perusahaan yang melakukan usaha pertanggungan terhadap resiko yang akan dihadapi oleh nasabahnya.

Menurut Kasmir (2008 : 292) Dalam bahasa Belanda kata asuransi disebut Assurantie yang terdiri dari kata “assuradeur” yang berarti penanggung dan

“geassureerde” yang berarti tertanggung. Kemudian dalam bahasa Perancis

3

Di Indonesia pengertian Asuransi Undang-undang Nomor 1 Tahun 1992 Tentang Usaha Asuransi adalah sebagai berikut:

Assuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan nama pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Pengertian otentik KUHD Pasal 246, ada empat unsur yang terlibat dalam asuransi, yaitu sebagai berikut : Penanggung atau investor adalah yang memberikan proteksi, Tertanggung atau insurer adalah si penerima proteksi, Peristiwa atau accident yang tidak diduga atau tidak diketahui sebelumnya atau peristiwa yang dapat menimbulkan kerugian, Kepentingan atau interest yang diasuransikan yang mungkin akan mengalami kerugian disebabkan oleh peristiwa itu.

asuransi juga dibutuhkan untuk mengurangi permasalahan ekonomi yang akan dihadapi apabila ada salah satu anggota keluarga menghadapi resiko cacat atau meninggal.

Usaha peransuransian merupakan salah satu lembaga keuangan yang dapat mengalihkan dan melindungi risiko tersebut. Sehingga dapat mengurangi rasa ketidakpastian dari manusia. Peransuransian menghimpun dana untuk menutupi risiko yang terjadi. Dimana bila nasabah mengalami resiko, maka ia akan mendapat ganti rugi atau uang pertanggung jawaban atau pembiayaan yang menjadi haknya. Pembiayaan merupakan salah satu unsur penting dalam asuransi karena merupakan kewajiban bagi pihak penanggung kepada tertanggung yang diakibatkan oleh peristiwa yang terjadi. Besarnya jumlah pembiayaan yang di berikan penanggung kepada tertanggung di pengaruhi oleh beberapa faktor antara lain premi yang di bayar nasabah, jangka waktu pembayaran dan umur nasabah.

Dalam perjanjian asuransi di mana tertanggung dan penanggung mengikat suatu perjanjian tentang hak dan kewajiban masing-masing. Perusahaan asuransi membebankan sejumlah premi yang harus dibayar tertanggung. Premi yang harus dibayar sebelumnya sudah ditaksirkan dulu atau diperhitungkan dengan nilai resiko yang akan dihadapi. Semakin besar resiko, maka semakin besar premi yang harus dibayar dan sebaliknya.

5

Sekarang ini masyarakat semakin paham mengenai pentingnya asuransi yang dapat memberikan perlindungan atau suatu yang berharga, sehingga peluang ini memberikan motivasi bagi pengusaha yang ingin membangun atau mengembangkan usaha di bidang asuransi. Dimana pemerintah juga mendukung seperti lembaga keuangan lainnya.

Prudential Life Assurance adalah lembaga asuransi yang bergerak dalam bidang asuransi jiwa yang menyediakan beberapa jenis produk yang dapat di pilih oleh calon nasabah tetapi produk yang paling banyak di pilih oleh para nasabah biasanya disebut produk unggulan. Prudential selalu berusaha menjaga hubunagan yang harmonis dan berkesinambungan dengan para nasabah, melalui penyediaan barbagai produk dan jasa yang menawarkan nilai tambah dari sisi keuangan dan perlindungan. Berdasarkan hal tersebut, penulis tertarik untuk menganalisa dan mengevaluasi melalui penyusunan Tugas Akhir ini dengan judul “ Pembiayaan

Asuransi Produk Unggulan Pada PT Prudential Life Assurance Medan ”.

B. Rumusan Masalah

Dalam Penyusunan Tugas Akhir ini penulis hanya membahas mengenai masalah bagaimanakah pembiayaan asuransi jiwa produk unggulan pada PT Prudential Life Assurance Medan.

C. Tujuan Penelitian

1. Untuk mengetahui pembiayaan asuransi jiwa produk unggulan pada PT. Prudential Life Assurance Medan.

D. Manfaat Penelitian

1. Untuk menambah pengetahuan penulis dalam hal peransuransian khususnya asuransi jiwa dan perincian biayanya.

BAB II

PROFIL PERUSAHAAN / INSTITUSI

A. Sejarah Ringkas

PT Prudential Life Assurance Indonesia didirikan pada tahun 1995, PT Prudential Life Assurance (Prudential Indonesia) merupakan bagian dari Prudential plc, sebuah group perusahaan jasa keuangan terkemuka dari Inngris yang mengelola dana sebesar lebih dari US$510 miliar dan melayani lebih dari 21 juta nasabah di seluruh dunia. Dengan menggabungkan pengalaman internasional Prudential di bidang asuransi jiwa dengan pengetahuan tata cara bisnis lokal, Prudential Indonesia memiliki komitmen untuk mengembangkan bisnisnya di Indonesia.

Sejak meluncurkan produk asuransi yang dikaitkan dengan investasi (unit link) pertamanya di tahun 1999, Prudential Indonesia merupakan pemimpin pasar untuk produk tersebut di Indonesia. Di samping itu, Prudential Indonesia juga menyediakan berbagai produk yang di rancang untuk memenuhi dan melengkapi setiap kebutuhan para nasabahnya di Indonesia.

Motto Perusahaan

“ Hanya dengan mendengarkan, kami dapat memahami apa yang dibutuhkan

masyarakat, dan hanya dengan memahami apa yang dibutuhkan masyarakat,

kami dapat memberikan produk dan tingkat pelayanan sesuai dengan yang

Visi Perusahaan

“ Menjadi perusahaan Jasa Keuangan Ritel terbaik di Indonesia, melampaui

pengharapan para nasabah, tenaga pemasaran, staf dan pemegang saham

dengan memberikan pelayanan sempurna, produk berkualitas, tenaga pemasaran

professional yang berkomitmen tinggi serta menghasilkan pendapatan investasi

yang menguntungkan ”.

Meskipun Motto dan Misi sudah menjelaskan arah dan tujuan perusahan, untuk memperkuatnya PT Prudential Life Assurance mengadopsi Operating Principles (prinsip-prinsip dasar) yang dikembangkan oleh Prudential Corporation Asia (PCA) sebagai panduan kepada setiap orang di perusahaan dalam bekerja yaitu :

1. Menghormati dan menghargai orang lain, kebudayaan, perbedaan dan peran serta.

2. Menciptakan lingkungan yang terbuka, jujur dan memberikan penghargaan. 3. Mendukung perusahaan, rekan kerja, nasabah dan masyarakat.

4. Mempraktekkan apa yang kita ajarkan sesuai dengan prinsip-prinsip dasar. 5. Mencintai pekerjaan.

6. Mendengar dengan sepenuh hati kepada rekan kerja dan nasabah. 7. Saling mempercayai dan menghargai kepercayaan orang lain.

B. Jenis- Jenis Produk Pada PT Prudential Life Assurance Medan

9

1. PRUlink fixed pay

Produk unit link terbaru yang dirancang untuk memberikan fleksibilitas yang dapat memenuhi berbagai kebutuhan di setiap tahapan kehidupan Anda, dengan manfaat kematian yang dijamin dan pilihan periode pembayaran premi yang pasti.

2. PRUlife

Program yang memberikan perlindungan seumur hidup yang dirancang khusus untuk memberikan rasa aman sekaligus kesejahteraan bagi Anda dan keluarga tercinta.

3. PRUlife for juveniles

Program asuransi jiwa dengan manfaat ganda yang khusus dirancang bagi Anda yang ingin memperoleh perlindungan sekaligus investasi yang menguntungkan.

4. PRUmajor medical

Produk yang dirancang untuk memenuhi kebutuhan masyarakat kelas menengah ke atas akan sebuah produk asuransi kesehatan terpadu yang belum terpenuhi dengan baik oleh berbagai produk kesehatan yang tersedia di pasar saat ini. Dengan perlindungan kesehatan selama 24 jam sehari, 7 hari seminggu, dan 365 hari setahun di seluruh dunia.

5. PRUaccident plus

Produk yang menawarkan kemudahan kepada Anda yang menginginkan perlidungan dari asuransi kecelakaan. Jika pada umumnya Anda diharuskan untuk ikut serta ke suatu program asuransi jiwa terledih dahulu namun kini dengan

6. PRUprotector plan

Produk yang dirancang untuk memastikan Anda dan keluarga terlindung secara finansial dari berbagai peristiwa yang tidak diinginkan yang mungkin terjadi di kehidupan Anda. Tidak hanya itu, sebagai program yang memberikan perlindungan asuransi jiwa sekaligus memiliki unsur tabungan.

7. PRUmed

Program asuransi tambahan yang khusus ditujukan untuk memberikan santunan harian rawat inap, intensive Care Unit (ICU), dan pembedahan. Manfaat ganda harian akan diberikan jika nasabah dirawat di ICU. Jika nasabah harus mengalami pembedahan minor, intermediet, major atau complex, sejumlah pembayaran tunai akan diberikan. Apabila nasabah dirawat inap di luar negeri karena mengalami kecelakaan pada saat melakukan perjalanan ke luar negeri, nasabah akan menerima manfaat ganda harian.

8. PRUlink assurance account plus

Produk unit linked premi berkala yang menawarkan berbagai pilihan dana investasi.

9. PRUlink investor account

Produk unik linked dengan pembayaran premi sekaligus yang menawarkan berbagai pilihan dan investasi. Anda disamping mendapatkan hasil investasi yang optimum, produk ini juga akan memberikan perlindungan yang komprehensif terhadap risiko kematian atau risiko menderita cacat total dan tetap.

10. PRUlink syariah assurance account

11

11. PRUlink syariah investor account

Produk unik linked syariah dengan pembayaran kontribusi sekaligus yang menawarkan berbagai pilihan dana investasi syariah. Anda disamping mendapatkan hasil investasi yang optimum, produk ini juga akan memberikan perlindungan yang komprehensif terhadap resiko kematian atau risiko menderita cacat total dan tetap.

12. PRUhospital care

Produk asuransi kesehatan yang memberikan Manfaat Harian jika tertanggung dirawat inap di Rumah Sakit, menjalani perawatan Gawat Darurat (Intensive Care Unit), manfaat Operasi Pembedahan dan manfaat perawatan Rumah Sakit akibat kecelakaan pada saat melakukan perjalanan ke luar negeri. 13. PRUsave

Program asuransi jiwa dengan manfaat ganda yang khusus dirancang bagi Anda yang ingin memperoleh perlindungan sekaligus investasi yang menguntungkan. Selain memberikan perlindungan kepaa Anda sekeluarga,

14. PRUsave for juveniles

Suatu program yang secara sistematis mengakumilasi sejumlah dana yang dapat dinikmati manfaatnya oleh anak Anda saat polis jatuh tempo. Anda dapat mengoptimalkan manfaat program ini dengan menambahkan Riders.

15. PRUlife protection plus

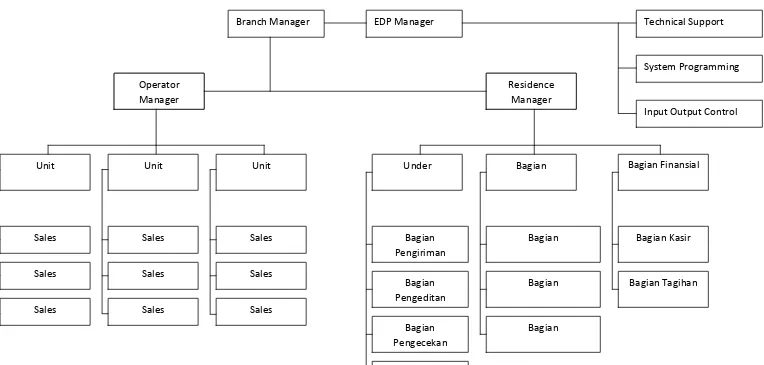

C. Struktur Organisasi Perusahaan

Dalam menyusun suatu struktur organisasi merupakan langkah yang sangat penting sebelum kegiatan lainnya dilaksanakan. Karena dalam kenyataan bahwa tujuan organisasi akan lebih mudah di capai. Dengan adanya struktur organisasi akan kelihatan lebih jelas dalam hal pembagian tugas dan tanggung jawab. Sehingga memudahkan unhtuk mengarahkan dan mengawasi dalam hal pelaksanaan kegiatan yang telah di rencanakan terlebih dahulu.

1

BAGAN STRUKTUR ORGANISASI

PT PRUDENTIAL LIFE ASSURANCE MEDAN

Branch Manager EDP Manager Technical Support

D. Tugas dan Wewenang Perusahaan

Untuk lebih lengkapnya penulis menguraikan gambaran umum dari bagian-bagian kerja pada PT Prudential Life Assurance Medan dan tugas-tugasnya adalah seperti berikut ini :

1. Unit Manager

a. Berusaha untuk mencari nasabah-nasabah dan menjual polis.

b. Bertugas untuk merekrut sales-sales dan menerangkan produk dari asuransi yang ada serta menjelaskannya.

c. Memberikan seminar-seminar yang di anggap perlu untuk para sales. 2. Under Writing

a. Bertugas untuk mengawasi perbuatan polis dan pengeluaran dari polis asuransi yang telah di terima preminya.

b. Bertugas untuk memberikan beberapa ilustrasi produk yang mungkin di perlukan oleh sales.

3. Residence Manager

a. Bertanggung jawab terhadap Branch Manager dan memberikan laporan bulanan penjualan polis dan komisi serta premi.

b. Bertanggung jawab terhadap pengelolaan dan pelayanan terhadap nasabah.

4. Bagian Ilustrasi Produk

a. Bagian ini bertugas untuk membuat ilustrasi produk sesuai dengan yang terdapat dalam formulir permohonan nasabah.

15

5. Bagian Pemulihan Polis

a. Bertugas untuk menghitung bunga yang di kenakan kepada nasabah karena tunggakan premi.

b. Bertugas untuk memulihkan kembali polis yang sementara di bekukan. 6. Bagian Perubahan Polis

a. Bertugas untuk membantu nasabah yang hendak melakukan perubah terhadap polis yang dimilikinya.

7. Bagian Klaim

a. Bertugas untuk membantu nasabah dalam pengklaiman bonus, nilai tunai.

b. Bertugas untuk memperhatikan surat-surat yang di perlukan dalam klaim tersebut.

8. Bagian Kasir

a. Bertugas untuk menerima uang yang di setor oleh nasabah maupun yang di transfer langsung ke rekening perusahaan.

b. Membuat laporan kas kepada kantor pusat. 9. Bagian kuitansi

a. Bertugas untuk mendistribusikan kuitansi kepada masing-masing sales sesuai dengan nomor sales tersebut dan juga menyerahkan kepada penagih, kuitansi yang nomor salesnya telah tidak bekerja.

10. Bagian Penagihan

b. Bertugas untuk melaporkan bagian kuitansi secara mingguan yang belum tertagih.

E. Kinerja Usaha Terkini

Tahun 2008 merupakan tahun yang penuh tantangan. Seluruh dunia dikejutkan dengan ambruknya sektor keuangan di Amerika Serikat yang menjelma menjadi krisis keuangan dan ekonomi dunia. Kepercayaan pemodal merosot ketitik terendah. Pasar keuangan dan perbankan di seluruh dunia mengalami tekanan yang sangat berat. Resesi ekonomi dunia tidak dapat dihindari. Sebagai akibatnya, harga minyak dunia melemah secara signifikan setelah mencapai level tertinggi sepanjang sejarahnya. Bank Sentral di seluruh dunia secara serentak menurunkan tingkat bunga untuk mendukung pemulihan ekonomi dari resesi.

kondisi makro ekonomi Indonesia pada tahun 2008 mampu menunjukkan ketangguhannya. Didukung oleh aktifitas ekonomi domestik, ekonomi Indonesia di tahun tersebut tidak terlalu terimbas oleh resesi ekonomi dunia. Beberapa catatan penting yang terjadi yaitu :

1. Pertumbuhan ekonomi tahun 2008 masih tinggi di level 6%.

2. Kondisi fundamental sektor perbankan masih mantap. Termasuk tingkat kecukupan modal perbankan masih sangant baik. Tingkat kredit macet masih berada di posisi yang aman, meskipun tingkat bunga kredit naik cukup tinggi karena tekanan inflasi akibat lonjakan harga minyak pada pertengahan tahun.

17

4. Tingkat bunga acuan Bank Indonesia (BI) tercatat di posisi 9.25% pada akhir tahun 2008 yang lalu. Bank Indonesia terpaksa mempertahankan tingakat bunga acuan pada posisi yang cukup tinggi untuk mendukung stabilitas nilai tukar Rupiah yang tertekan ke posisis Rp 11.000 per USD, antara lain akibat aksi menghindari risiko dari pemodal asing yang menjual kepemilikannya di obligasi Indonesia.

5. Meskipun demikian Pasar Modal Indonesia tidak dapat menghindar dari krisis keuangan dan ekonomi dunia. Indeks Harga Saham Gabungan (IHSG) mencatatkan penurunan lebih dari 50%.

Prudential Indonesia menutup tahun 2008 dengan total pendapatan premi mencapai Rp 7,02 triliun, atau meningkat sebesar 27,5% jika dibandingkan dengan tahun 2007. Rasio Risk Based Capital (RBC) perusahaan di akhir tahun 2008 mencapai 206%, melampaui ketentuan minimum dari Departemen Keuangan sebesar 120%. Rasio RBC merupakan indikator dan kemampuan perusahaan untuk memenuhi semua kewajiban perusahaan, baik kewajiban saat ini maupun di masa depan. Sebagai salah satu contoh kewajiban yang utama adalah kewajiban membayar klaim kepada para nasabah.

F. Rencana Kegiatan

Para fund manager dana investasi konvensional di Prudential Asset Management (PAM) Asia di Singapura serta pengelola dana investasi syariah Prudential fund Management Berhad (PFMB) di Malaysia terus berupaya memberikan yang terbaik dalam memaksimalkan investasi Anda melalui kondisi ekonomi dunia yang bergejolak. Para fund manager professional di PAM dan PFMB ini, dengan penetahuan mereka serta rekam jejak yang sangat baik di jangka panjang, akan terus mendedikasikan diri demi merealisasikan potensi hasil investasi yang terus membaik dalam jangka panjang.

Tahun 2009 ini juga akan menjadi tahun yang penuh tantangan untuk Indonesia. Ekonomi dunia masih akan berjuang keluar dari resesi. Kepercayaan pemodal dunia kepada sektor keuangan dan perbankan kemungkinan belum akan pulih. Namun kami percaya iklim bisnis akan membalik pada waktunya, layaknya terjadi dalam sebuah siklus naik turunnya pasar keuangan dunia. Dalam melalui semua itu, PT Prudential Life Assurance akan terus berupaya meningkatkan kualitas pelayanan bagi para nasabahnya.

PRUlink 2008 2005-

2008

Sejak Peluncuran PRUlink Rupiah Managed Fund -13.56% 11.35% 14.19%

PRUlink Rupiah Managed Fund Plus - - -5.28%

PRUlink US Dollar Fixed Income Fund -24.61% -4.64% 3.12%

PRUlink Rupiah Equity Fund -50.05% 5.60% 17.08%

PRUlink Rupiah Fixed Income Fund 1.04% 10.72% 11.16%

PRUlink RupiahCash Fund 6.21% 7.70% 8.79%

PRUlink Syariah Rupiah Equity Fund -46.68% - -26.10%

PRUlink Syariah Rupiah Managed Fund -23.37% - -9.85%

PRUlink Syariah Rupiah Cash & Bond

Fund

BAB III

ANALISA DAN EVALUASI

Berdasarkan penelitian dan pengamatan Penulis yang didukung dari beberapa informasi langsung dari PT Prudential Lirfe Assurance Medan. produk ini merupakan produk yang menjadi pilihan utama dari nasabah dibandingkan produk lainnya. maka penulis dapat menganalisa dan mengevaluasi tentang produk unggulan yang ada di perusahaan tersebut di antaranya :

1. Analisa dan Evaluasi Struktur Organisasi Perusahaan

2. Analisa dan Evaluasi Pembiayaan Produk PRUlink investor account.

A. Analisa dan Evaluasi Struktur organisasi perusahaan

Dilihat dari struktur organisasi yang digunakan PT Prudential Life Assurance Medan. maka dapat diketahui bahwa struktur organisasinya adalah berbentuk Line dan Staff dan juga berdasarkan pertimbangan ciri-ciri dan kebaikan dari tipe organisasi tersebut. Menurut Madura (2001 : 16) pada organisasi Line dan Staff, Pelimpahan wewenang berlangsung secara vertikal dan sepenuhnya dari pimpinan tertinggi kepada unit di bawahnya. dan umumnya di gunakan untuk organisasi yang lebih besar, daerah kerja luas dan pekerjaannya banyak.

Adapun ciri-ciri organisasi Line dan Staff yaitu : 1. Organisasinya besar dan bersifat kompleks.

2. Jumlah karyawannya banyak, pimpinan dan para karyawan tidak semuanya saling mengenal.

4. Spesialisasi yang beraneka ragam diperlukan dan digunakan secara maksimal.

5. Kesatuan perintah tetap di pertahankan, setiap alasan mempunyai bawahan-bawahan tertentu dan setiap bawahan-bawahan hanya mempunyai seorang atasan langsung.

6. Terdapat dua kelompok wewenang yaitu wewenang Lini dan staff. Wewenang lini adalah wewenang yang dapat merealisasikan tujuan organisasi secara langsung. Wewenang Staff adalah wewenang yang tidak dapat merealisasikan tujuan perusahaan secara langsung, tetapi hanya memberikan bantuan pelayanan ( auxiliary service ), saran-saran ( advisory staff ) untuk mempermudah tugas wewenang ini.

Sedangkan kebaikan organisasi Line dan Staff yaitu :

1. Asas kesatuan pimpinan tetap di pertahankan, sebab pimpinan tetap berada dalam satu tangan.

2. Adanya pembagian tugas yang jelas antara pimpinan, staff dan pelaksana. 3. Asas the right man on the right place, lebih mudah dilaksanakan.

4. Pengambilan keputusan relatif mudah, karena mendapat bantuan pemikiran, saran-saran dan usul dari staff.

5. Koordinasi lebih mudah di laksanakan, karena tugasnya sesuai dengan spesialisasinya.

6. Disiplin dan Moral karyawan tinggi karena tugasnya sesuai dengan spesialisasinya.

21

Adapun bentuk organisasi pada PT Prudential Life Assurance Medan, yaitu :

1. Stock Company, yaitu perusahaan didirikan dengan menjual stock/saham di

pasaran bursa. Setiap orang bisa memiliki saham-saham yang dikeluarkan oleh perusahaan. Badan tertinggi dari stock company ialah pemegang saham (stock holders) yang mempunyai kekuasaan tertinggi untuk memilih Direksi dan Dewan Komisaris. Tujuan utama perusahaan ialah untuk memperoleh keuntungan yang didapat selama operasi perusahaan (biasanya satu tahun). Keuntungan tersebut dibagi-bagikan kepada pemegang saham, menurut besar kecilnya modal yang disetorkan ke dalam kas perusahaan.

2. Mutual Company, Dapat dilihat dalam praktek bentuk mutual yaitu pada PT

Prudential Life Assurance Life Medan. Arti mutual (bersama) ialah perusahaan didirikan untuk dan dari policy holders, jadi sama dengan bentuk koperasi. Bila diperoleh surplus, maka surplus tersebut akan dikembalikan kepada pemegang polis (policy holders).Badan tertinggi disini ialah “Majelis Permusyawaratan”. Anggota (MPA) yang dipilih di antara policy holders, menurut pembagian distrik yang ada.

Mutual Company umumnya dibentuk untuk perusahaan yang telah lama

berdiri, sedangkan perusahaan yang baru didirikan biasanya memilih stock company.

Stock Company bisa diubah menjadi mutual company, yaitu bilamana stock

company telah berjalan lama sehingga nilai stock saham sudah tinggi dan

Modal yang mula-mula ditanam oleh stock holder akan dikembalikan lagi kepada pemegang saham dengan persetujuan pemegang polis asuransi.

B. Analisa dan Evaluasi Pembiayaan Produk PRUlink investor account

PRUlink investor account (PIA) merupakan produk unit linked dengan

pembayaran premi sekaligus yang menawarkan berbagai pilihan dana investasi. Disamping mendapatkan hasil investasi yang optimum, produk ini juga akan memberikan manfaat asuransi jiwa atau perlindungan yang komprehensif terhadap risiko kematian atau risiko menderita cacat total dan tetap. Produk ini memberikan keleluasaan bagi pemegeng polis untuk memilih investasi yang memungkinkan optimalisasi tingkat pengembalian investasinya, sesuai dengan kebutuhan dan profil risiko pemegang polis.

Ketentuan umum pada PRUlink investor account (PIA) sebagai berikut: 1. Tersedia dalam mata uang, yaitu Rupiah dan US$

2. Usia masuk mulai 1 hingga 70 tahun (usia ulang tahun berikutnya)

3. Pembayaran premi sekali bayar (Single Premium) karena PIA lebih menitikberatkan pada sisi investasinya.

4. Memiliki manfaat dasar asuransi jiwa yaitu meninggal dunia dan cacat tetap total.

5. Minimum premi : Rp 12 juta/US$ 1,500 dan tidak ada maksimum premi. Manfaat asuransi jiwa pada PRUlink investor account (PIA) :

1. Manfaat Meninggal

23

100% nilai saldo investasi pada saat tanggal kematian, yang mana yang lebih tinggi.

2. Manfaat Cacat Tetap dan Total

Bila terjadi risiko cacat tetap dan total maka manfaat yang akan diterima oleh tertanggung adalah 125% dari premi tunggal (termasuk penambahan dana/top up, serta dikurangi penarikan / withdrawal, jika ada), atau 100% nilai saldo investasi pada saat tanggal kematian, yang mana yang lebih tinggi. risiko cacat tetap dan total dapat diakibatkan oleh kecelakaan atau penyakit dan memiliki batasan usia hingga 60 tahun karena usia di atas 60 tahun memiliki risiko cacat yang lebih besar terjadi kecelakaan atau terkena penykit.

PRUlink investor account (PIA) memiliki 5 jenis dana investasi yang bisa dipilih

nasabah sesuai dengan kebutuhan dan profil risiko nasabah, yaitu : 1. PRUlink Rupiah Managed Fund

2. PRUlink USD Fixed Income Fund

3. PRUlink Rupiah Equity Fund

4. PRUlink Rupiah Fixed Income Fund

5. PRUlink Rupiah Cash Fund

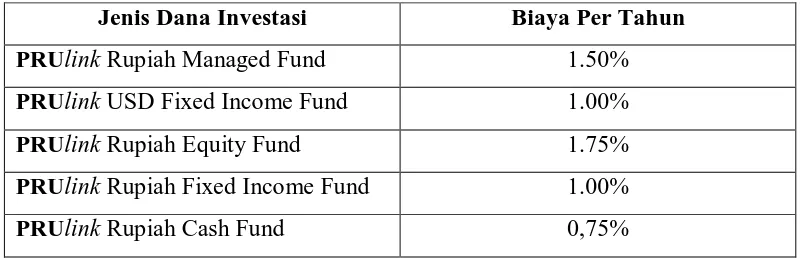

Biaya investasi PRUlink

Semua dana investasi memiliki biaya-biaya tersendiri sesuai dengan risikonya. Semakin tinggi risiko investasinya, semakin tinggi pula biayanya.

Berikut adalah tabel biaya investasi pada dana-dana PRUlink investor :

Tabel 3.1 Biaya Investasi pada dana-dana PRUlink Investor Account

Jenis Dana Investasi Biaya Per Tahun

PRUlink Rupiah Managed Fund 1.50%

PRUlink USD Fixed Income Fund 1.00%

PRUlink Rupiah Equity Fund 1.75%

PRUlink Rupiah Fixed Income Fund 1.00%

PRUlink Rupiah Cash Fund 0,75%

Alokasi Premi Prulink investor account (PIA) :

Setiap premi yang di setorkan pada Premi PRUlink investor account (PIA) akan di alokasikan ke dalam bentuk unit, dengan cara sebagai berikut :

premi yang masuk dibagi menjadi 2 bagian, yaitu 5% sebagai biaya awal, dan 95% dikonversikan ke dalam unit dengan cara nilai premi dibagi dengan harga unit yang berlaku saat itu. Setelah dikonversikan maka total jumlah unit tersebut akan dikurangi dengan biaya-biaya yang berlaku yaitu asuransi dan administrasi, Hasil unit yang tersisa selanjutnya akan terbentuk menjadi saldo unit investasi.

Underwriting

25

Ada 2 istilah untuk batas underwriting pada Premi PRUlink investor account yaitu 1. Non Medical, yaitu penerimaan pengajuan asuransi tanpa harus melalui

proses pemeriksaan kesehatan.

2. Medical, yaitu proses penerimaan pengajuan asuransi yang harus melalui proses pemeriksaan kesehatan.

Tabel Batas Underwriting Non Medical PRUlink investor account :

Tabel 3.2 Batas Underwriting Non Medical Prulink Investor Account

Usia Masuk – Tahun

Dengan menggunakan tabel diatas maka seorang nasabah dapat mengetahui apakah dia perlu atau tidak melakukan pengecekan kesehatan (medical check up) berdasarkan premi yang ingin dibayarkan dan usia masuknya sebelum dia mengajukan surat permohonan asuransi jiwa (SPAJ) PRUlink investor account.

Harga Unit (Unit Pricing)

Harga unit adalah satuan harga yang di hasilkan dari perhitungan unit yang berubah dari waktu ke waktu.

Selain dikenakan biaya investasi, PRUlink investor account juga mengenakan biaya-biaya lainnya, yaitu :

1. Biaya awal : biaya dikenakan untuk operasional perusahaan dan kompensasi agen. Besarnya biaya awal adalah 5% dari premi tunggal.

2. Biaya Asuransi : biaya yang dikenakan berhubungan dengan risiko yang ada pada tertanggung. Biaya asuransi di hitung berdasarkan umur pada saat masuk dan di sesuaikan dengan table biaya asuransi di bawah ini.

Adapun Tabel Asuransi jiwa pada PRUlink investor account sebagai berikut :

Tabel 3.3 Tabel Asuransi pada PRUlink Investor Account

Usia

Biaya Administrasi : biaya untuk keperluan administrasi dalam pengelolaan pada produk PRUlink investor account :

1. Biaya Administrasi Polis Rupiah : Rp 250 ribu 2. Biaya Administrasi Polis US$ : US$ 50

PRUlink investor account juga memiliki keistimewaan lainnya, yaitu :

1. Penambahan Dana Investasi setiap saat (Top Up)

27

A. Jumlah minimum top up premi tunggal Rp 1,000,000.- atau USD 250, dan maksimum top up premi tunggal dalam 1 tahun polis tidak melebihi 5 kali premi tunggal.

Ketentuannya :

B. biaya awal sebesar 5% dari top up premi tunggal.

C. biaya administrasi sebesar Rp 100,000.- atau USD 25 untu setiap top up premi tunggal.

D. Top up premi tunggal akan digunakan untuk membeli unit pada tanggal perhitungan terdekat setelah tanggal penerimaan pembayaran dan formulir oleh kantor pusat Prudential Indonesia.

2. Penarikan Dana Investasi setiap saat (Withdrawal)

Nasabah dapat menarik dana investasinya sewaktu-waktu, layaknya menabung di bank. Sebaiknya penarikan dana investasi dilakukan ketika harga unit sedang naik dan pada saat nasabah memang benar-benar sedang membutuhkan uang.

Ketentuannya :

A. Jumlah minimum penarikan dana adalah Rp.1,000,00.-atau USD 250,dan sisa unit setelah penarikan dana sebesar Rp12,000,000.-atau USD 1,500.00 B. Pemegang polis dapat memilih berapa persen penarikan dari setiap dana

investasi atau sejumlah unit atau uang.

D. Apabila jumlah penarikan menyebakan dan di bawah minimum yang ditentukan, maka jumlah penarikan tersebut akan disesuaikan agar sisa dana setelah penarikan tetap sesuai dengan ketentuan.

3. Pengalihan Dana Investasi setiap saat (Switching)

Nasabah mendapat kesempatan untuk mmengalihkan dan investasinya ke jenis dan investasi lain yang sesuai dengan kebutuhannya pada saat itu. Contohnya semula 100% dan di investasikan seluruhnya pad PRUlink Rupiah Managed Fund. Suatu saat nasabah ingin mengalihkan dananya 50% ke jenis dana investasi PRUlink Rupiah Equity Fund. Hal ini bias dilakukan setiap saat sesuai dengan kebutuhan nasabah. Namun pengalihan dana ini hanya dapat di lakukn pada jenis mata uang yang sama yaitu (dari Rupiah ke Rupiah).

A. Jumlah minimum pengalihan dan sebesar Rp 2,000,000.- dan sisa unit setelah pengalihan dana sebesar Rp 2,000,000.-. Bila sisa unit setelah pengalihan dan kurang dari Rp 2,000,000,-. maka seluruh unit dari dana tersebut akan dialihkan.

Ketentuannya:

B. Biaya pengalihan dan sebesar 1% dari jumlah dana yang dialihkan dengan minimum Rp 100,000.- atau USD 5 dikenakan apabila pengalihan dana dilakukan lebih dari 1 kali dalam 1 tahun polis.

29

Pajak

Mengacu pada peraturan pemerintah no.51/tahun 1994 pasal 1 ayat (1), (2) dan (3) tentang pajak penghasilan atas bunga deposito tetap dan tabungan serta diskonto sertifikat Bank Indonesia (SBI) yang bersifat final, maka setiap pembayaran dari manfaat tabungan yang dilakukan dalam 3 tahun atau kurang dari itu, maka selisih dari manfaat tabungan yang diterima dam premi yang dibayarkan wajib dikenakan pajak yang sama dengan pajak penghasilan atas bunga tabungan atau bunga deposito yaitu sebesar 20%. maka yang akan dikenakan pajak sebesar 20% adalah selisih antara manfaat asuransi/tabungan/ investasi yang didapatkan dengan premi yang telah dibayarkan (premi tunggal dan top up). Untuk lebih jelas, maka penulis membuat sebuah ilustrasi pada produk

PRUlink investor account sebagai berikut:

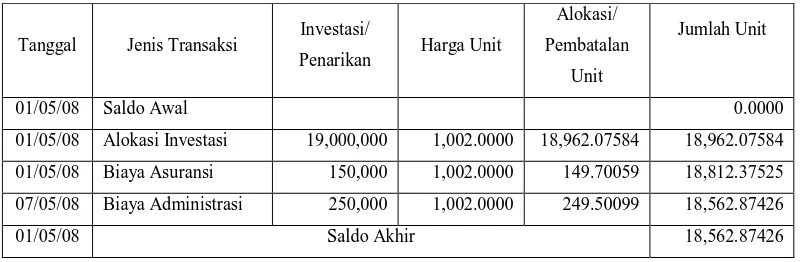

Contoh soal I

Pak Iwan, pria 30 tahun, mengajukan SPAJ PRUlink investor account pada tanggal 1 Mei 2008 dengan premi tunggal Rp 20 juta. Ia mengalokasikan seluruh premi ke dalam PRUlink Rupiah Managed Fund dengan harga per unit pada saat itu adalah Rp 1,002. Berikut adalah ilustrasi perhitungan biaya-biayanya :

PRUlink Rupiah Managed Fund :

Premi Tunggal/Top up Rp 20,000,000.-

Biaya Awal Rp 1,000,000.- (5% x Rp 20 juta) Alokasi Investasi Rp 19,000,000.-

Contoh tabel transaksi pada PRUlink Rupiah Managed Fund :

Tabel 3.4 Contoh Transaksi pada PRUlink Rupiah Managed Fund

Tanggal Jenis Transaksi Investasi/

Penarikan Harga Unit

Alokasi/

Pembatalan

Unit

Jumlah Unit

01/05/08 Saldo Awal 0.0000

01/05/08 Alokasi Investasi 19,000,000 1,002.0000 18,962.07584 18,962.07584

01/05/08 Biaya Asuransi 150,000 1,002.0000 149.70059 18,812.37525

07/05/08 Biaya Administrasi 250,000 1,002.0000 249.50099 18,562.87426

01/05/08 Saldo Akhir 18,562.87426

Contoh untuk Pengalihan Dana (switching)

Masih menggunakan contoh soal di atas, jika Pak Iwan mengalihkan dana investasi sebesar 50% ke PRUlink Rupiah Equity Fund dari 100% dana investasi pada PRUlink Rupiah Managed Fund, maka dapat lihat sebagai berikut :

Polis terbit : 10 Mei 2008

Pengalihan I : 5 Mei 2009 (bebas biaya) Pengalihan II : 15 Mei 2009 (bebas biaya) Pajak yang dikenakan jika

Premi Tunggal : Rp 20 juta

Total Nilai tuna i saat ini (saldo investasi) : Rp 30 juta Penarikan (Surrender) : RP 30 juta Perhitungan pajak :

20% pajak x Rp 10 juta (Rp 30 juta – Rp 20 juta) = Rp 2 juta. Jadi pajak yang dikenakan adalah Rp 2 juta.

31

Tanggal

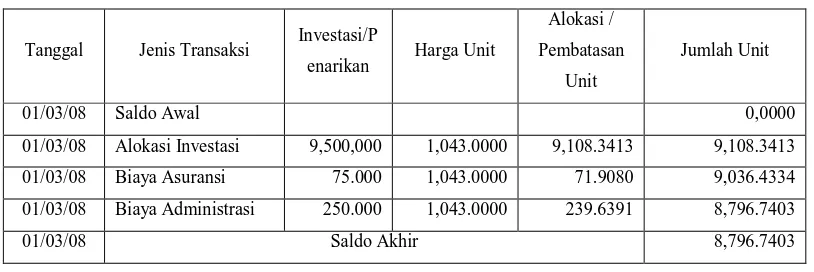

Contoh soal II

Pal Ari pria berusia 25 tahun, mengajukan SPAJ PRUlink investor account pada tanggal 1 Maret 2008 dengan premi tunggal Rp 20 juta. Ia mengalokasikan premi 50% ke dalam PRUlink Rupiah Equity Fund dengan harga perunit pada saat itu adalah Rp 1,043 dan 50% ke dalam PRUlink Rupiah Cash Fund dengan harga perunit pada saat itu adalah 1,002. Berikut ini adalah ilustrasi perhitungan biaya-biayanya :

Untuk PRUlink Rupiah Equity Fund :

Premi Tunggal/ Top up Rp 20,000,000.-

Biaya Awal Rp 500,000.- (5% x Rp 10 juta) Alokasi Investasi Rp 9,500,000.-

Sedangkan untuk PRUlink Rupiah Cash Fund : Premi Tunggal/Top up Rp 20,000,000

Biaya Awal Rp 500,000.- (5% x Rp 10 juta) Alokasi Investasi Rp 9,500,000.

Biaya Asuransi Rp 0,75 % x Rp 10,000,000.- = Rp 75,000.- Biaya Administrasi Rp 250,000.-

Contoh tabel transaksi pada PRUlink Rupiah Equity Fund :

Tabel 3.5 Contoh Transaksi pada PRUlink Rupiah Equity Fund

Jenis Transaksi Investasi/P

enarikan Harga Unit

Alokasi /

Pembatasan

Unit

Jumlah Unit

01/03/08 Saldo Awal 0,0000

01/03/08 Alokasi Investasi 9,500,000 1,043.0000 9,108.3413 9,108.3413

01/03/08 Biaya Asuransi 75.000 1,043.0000 71.9080 9,036.4334

01/03/08 Biaya Administrasi 250.000 1,043.0000 239.6391 8,796.7403

Contoh tabel transaksi pada PRUlink Rupiah Cash Fund :

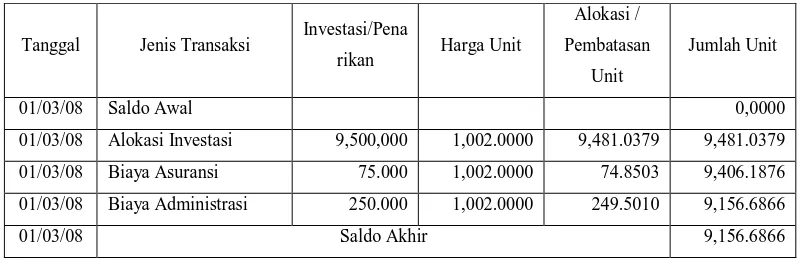

Tabel 3.6 Contoh Transaksi pada PRUlink Rupiah Cash Fund

Tanggal Jenis Transaksi Investasi/Pena

rikan Harga Unit

01/03/08 Alokasi Investasi 9,500,000 1,002.0000 9,481.0379 9,481.0379

01/03/08 Biaya Asuransi 75.000 1,002.0000 74.8503 9,406.1876

01/03/08 Biaya Administrasi 250.000 1,002.0000 249.5010 9,156.6866

01/03/08 Saldo Akhir 9,156.6866

Contoh ubtuk Penarikan Dana (Withdrawal)

Dengan menggunakan contoh soal di atas, setelah 3 tahun Pak Aril menarik dana investasi sebesar Rp 3.000.000,- dari PRUlink Rupiah Equity Fund sebesar Rp 1.000.000.- dengan harga per unit adalah Rp 1,250 dan dari PRUlink Rupiah Cash Fund sebesar Rp 2.000.000,- dengan harga per unit adalah Rp 1,110, maka perhitungan biaya-biayanya dapat lihat sebagai berikut :

Penarikan dana : 10 Maret 2008 Pajak : (bebas biaya)

Penarikan dana dengan menggunakan harga unit yang akan dating.

Contoh tabel transaksi penarikan dana pada PRUlink Rupiah Equity Fund :

Tabel 4.7 Contoh Transaksi pada PRUlink Rupiah Equity Fund

Tanggal Jenis Transaksi Investasi/

Penarikan Harga Unit

Alokasi /

Pembatasan

Unit Jumlah Unit

10/03/08 Saldo Awal 10,983.2535

10/03/08 Alokasi Investasi 1,000,000 1,250.0000 800.0000 10,183.2535

10/03/08 Biaya Asuransi

10/03/08 Biaya Administrasi

33

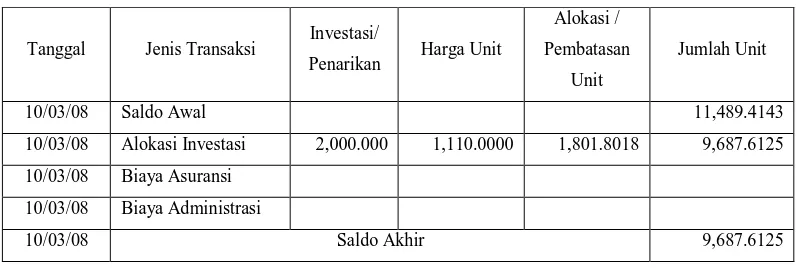

Contoh tabel transaksi penarikan dana pada PRUlink Rupiah Cash Fund :

Tabel 4.8 Contoh Transaksi pada PRUlink Rupiah Cash Fund

Tanggal Jenis Transaksi Investasi/

Penarikan Harga Unit

Alokasi /

Pembatasan

Unit

Jumlah Unit

10/03/08 Saldo Awal 11,489.4143

10/03/08 Alokasi Investasi 2,000.000 1,110.0000 1,801.8018 9,687.6125

10/03/08 Biaya Asuransi

10/03/08 Biaya Administrasi

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian pada bab sebelumnya, penulis menarik beberapa kesimpulan sebagai berikut :

1. Pembiayaan asuransi pada produk PRUlink investor account (PIA) menggunakan biaya asuransi dan biaya administrasi yang polisnya berbentuk rupiah dan USD.

2. Produk unggulan yang ada pada PT Prudential Life Assurance Medan merupakan produk yang sangat banyak diminati oleh para Masyarakat (Nasabah).

3. Pada PT Prudential Life Assurance Medan, para basabah yang menentukan besarnya premi yang akan di bayar tergantung pada besarnya uang pertanggungan yang nasabah inginkan tetapi uang pertanggungan minimal sebesar Rp. 12.000.000,-.

4.

B Saran

Jika dilihat dari prestasi yang telah diraih setiap tahunnya maka Penulis menyarankan :

1. Sebaiknya perusahaan memberikan rincian lebih jelas mengenai biaya yang di keluarkan oleh para nasabah setiap bulannya.

35

DAFTAR PUSTAKA

Siamat, Dahlan. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan.

Edisi Kelima. Penerbit : Lembaga Penerbit Fakultas Ekonomi Universitas

Indonesia. Jakarta. 2005.

Djojosoedarso, soeisno. Prinsip-prinsip Manajemen Resiko Asuransi. Penerbit :

Salemba Empat. Jakarta. 2003.

Kasmir. Bank dan Lembaga Keuangan lainnya. Edisi Revisi. Cetakan Keenam. Penerbit

: PT. Raja Grafindo Persada. Jakarta. 2002.

Salim, A, Abbas. Asuransi dan Manajemen Resiko. Edisi Kedua. Cetakan Keenam.

Penerbit : PT. Raja Grafindo Persada. Jakarta. 2000.

Darmawi, Herman. Manajemen Asuransi. Cetakan pertama. Penerbit : Bumi Aksara.

Jakarta. 2000.