S E K

O L

A H

P A

S C

A S A R JA N

A

ANALISIS PENGARUH EFISIENSI, RASIO

PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP

RETURN SAHAM BANK DI BURSA EFEK INDONESIA

TESIS

OLEH

DONNY L.A. ARITONAG

087019014/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH EFISIENSI, RASIO

PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP

RETURN SAHAM BANK DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DONNY L.A. ARITONAG

087019014/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH EFISIENSI, RASIO PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP RETURN SAHAM BANK DI BURSA EFEK INDONESIA

Nama Mahasiswa : Donny L.A. Aritonang

Nomor Pokok : 087019014

Program Studi : Ilmu Manajemen

Menyetujui,

Komisi Pembimbing:

(Dr. Muslich Lutfi, MBA.) (Drs. M. Lian Dalimunthe, M.Ec, Ac Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, SE, MS.) (Prof. Dr. Ir. A. Rahim Matondang, MSIE.)

Telah diuji pada

Tanggal : 23 Januari 2013

PANITIA PENGUJI TESIS :

Ketua : Dr. Muslich Lutfi, MBA

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Ac

2. Prof. Dr. Paham Ginting, SE, MS.

3. Dr. Khaira Amalia F, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul: “ANALISIS

PENGARUH EFISIENSI, RASIO PROFITABILITAS DAN RISIKO

SISTEMATIS TERHADAP RETURN SAHAM BANK DI BURSA

EFEK INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan

oleh siapapun juga sebelumnya. Sumber-sumber data dan informasi yang

digunakan telah dinyatakan secara benar dan jelas.

Medan, 23 Januari 2013 Yang membuat pernyataan,

ANALISIS PENGARUH EFISIENSI, RASIO PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP RETURN SAHAM BANK DI BURSA

EFEK INDONESIA

ABSTRAK

Krisis keuangan yang melanda Indonesia pada pertengahan tahun 1997 memberi dampak yang sangat buruk pada sektor perbankan. Beberapa indikator kunci perbankan dalam tahun 1998 berada pada kondisi yang sangat buruk. Kinerja industri perbankan nasional pada waktu itu jauh lebih buruk dibandingkan kondisi perbankan di beberapa negara Asia yang juga mengalami krisis ekonomi, seperti Korea Selatan, Malaysia, Philipina dan Thailand. Fenomena di atas disebabkan oleh suku bunga perbankan yang sangat tinggi mencapai 77,63% pada tahun 1998. Akibatnya tingginya suku bunga dan tidak didukung oleh sektor riil, banyak kredit-kredit pinjaman perbankan mengalami penundaan pembayaran sehingga masuk kategori macet. Akibat ditutupnya beberapa bank, kepercayaan masyarakat terhadap bank mengalami penurunan. Implikasi yang muncul adalah menurunnya minat calon investor terhadap saham perbankan. Tujuan dari penelitian ini adalah untuk menguji bagaimana pengaruh efisiensi, rasio profitabilitas dan risiko sistematis terhadap return saham bank yang terdaftar di Bursa Efek Indonesia. Efisiensi yang dipergunakan dalam penelitian ini adalah 3 ratio keuangan yang terdiri dari : biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency , Rasio Profitabilitas yaitu return on asset dan Risiko Sistematis yaitu beta saham. Penelitian ini dilakukan terhadap 20 bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Model analisis yang digunakan adalah regresi logistik. Hasil penelitian menunjukkan bahwa secara serempak, efisiensi yang terdiri dari biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency , rasio profitabilitas yaitu retun on asset dan risiko sistematis yaitu beta saham berpengaruh signifikan terhadap return saham. Secara parsial, efisiensi yang terdiri dari dari biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency berpengaruh tidak signifikan terhadap return saham. Rasio Profitabilitas yatiu return on asset berpengaruh signifikan terhadap return saham. Risiko sistematis yaitu beta saham berpengaruh tidak signifikan terhadap return saham.

THE EFFECT OF EFFICIENCY, PROFITABILITY RATIO AND SYSTEMATIC RISK TO BANKING SHARE RETURN IN INDONESIA

STOCK EXCHANGE ABSTRCT

The Financial crisis in Indonesia in the middle of the 1997 gave terrible impact on the banking sector. Some main indicators in 1998 were in bad condition. The performance of national banking at that time was a lot worse than banking health in some Asian Countries which also in the economic crisis such as South Korea, Malaysia, Philipina and Thailand. The phenomenon was caused by the high interest up to 77,63% in 1998. The high interest was not supported by riil sector, the cancellation of loan payment until it is unpaid. The banks were closed, so that the people trust to bank dropped quickly. It implied to the low enthusiasm of investors to banking share. The aim of the study is to evaluate the impact of efficiency, profitability ratio and systematic risk towards banking return which are registerd in Indonesia Stock Exchange. The efficiency used in this study is 3 (three) financial ratios which are operational cost operational income, cost of efficiency ratio, overhead efficiency, profitability ratio is return on asset and systematic risk that is share beta. The study is done to 20 bank registered in Indonesia Stock Exchange in 2007 until 2011. The analysis model is the logistic regression. The result of the study showed that the efficiency such as operational cost operational income, cost of efficiency and overhead efficiency, profitability ratio that is return on asset and systematic risk that is share beta as simultaneously affected significantly to share return. Partially the efficiency which are operational cost operational income, cost of efficiency and overhead efficiency affected not significantly to share return. Profitability ratio that is return on asset affected significantly to share return. Systematic risk that is beta share affected not significantly to share return.

KATA PENGANTAR

PujidansyukurPenelitiucapkankehadiratTuhan Yang MahaKuasa, karena

dengan Kasihdan KaruniaNya sehingga Peneliti dapat menyelesaikan tesis ini

dengan judul“Analisis Pengaruh Efisiensi, Rasio Profitabilitas Dan Risiko

Sistematis Terhadap Return Saham Bank di Bursa Efek Indonesia ”Dalam

penulisan Tesisini, Penelititelah banyak mendapat bantuan dari berbagai pihak,

dan pada kesempatan ini Peneliti menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. SyahrilPasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K)

selakuRektorUniversitas Sumatera Utara.

2. Bapak Prof. Dr .Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

PascasarjanaUniversitas Sumatera Utara.

3. BapakProf. Dr. Paham Ginting, MS, selakuKetua Program

StudiIlmuManajemen.

4. IbuDr. Arlina Nurbaity Lubis, MBA, selaku Sekertaris Program Studi Ilmu

Manajemen.

5. Bapak Dr. Muslich Lufti, MBAselaku Ketua Komisi Pembimbing yang telah

membimbing dan mengarahkan peneliti dalam penulisan Tesis ini.

6. Bapak Drs. M. Lian Dalimunthe, M.Ec, Acselaku AnggotaKomisiPembimbing

yang telahbanyakmembimbing dan mengarahkan peneliti dalam penulisan

Tesis ini.

7. Ibu Dr. KhairaAmalia F, MBA, Akselaku Anggota KomisiPembanding yang

telah banyak memberikan masukan untuk perbaikan Tesis.

8. Bapak Drs. Syahyunan, M.Siselaku Anggota Komisi Pembanding yang telah

9. Seluruh Staf Pengajardan Staf Administrasi Program Studi Ilmu Manajemen

Sekolah PascasarjanaUniversitas Sumatera Utara.

10. KeduaorangtuakuIr. A. Aritonangdan(Alm) R. Br.Pardedeatas semua kasih

sayang dan semangat yang telah diberikan dalam penyelesaian Tesis ini.

11. Kedua Mertuaku M. Silalahi dan N. Br. Siregar atas semua kasih sayang dan

semangat yang telah diberikan dalam penyelesaian Tesis ini

12. Istriku tercinta Fivi S. Silalahi, ST dan anakku tersayang Fido Faith Brian

Aritonang.

13. Saudara-saudaraku yang tersayang atas doa dan dorongan yang telah

diberikan dalam penyelesaian tesis ini.

14. Rekan-rekanSekolahPascasarjanaIlmuManajemenAngkatan XIX, atas

bantuan dan dukungan selama peneliti menempuh studi dan dalam penulisan

Tesis ini.

Penelitimenyadaritesisinibelumsempurna. Namun harapan peneliti semoga

Tesis ini bermanfaat bagi seluruh pembaca. Semoga kiranya Tuhan memberkati

kita semua, Amin.

Medan,Januari 2013

Peneliti,

RIWAYAT HIDUP

Donny Leonard Agustinus Aritonang, lahir diMedan, padatanggal29Agustus

1978, dari pasangan AyahandaIr. A. Aritonangdan IbundaR. Pardede.Pendidikan

Sekolah Dasar di SD Santo Petrus Medan. Setelah Lulus SDtahun

1990melanjutkan pendidikan Sekolah Menengah Pertama di SMPSanta Maria

Medan,Lulus padatahun1993. Selanjutnya pendidikan Sekolah Menengah Atas di

SMANegeri 4 Medan, Lulus pada tahun 1996, dan tahun 1997 melanjutkan Studi

di Universitas Katolik Santo Thomas dan Lulus padatahun2002, kemudian

melanjutkan pendidikan di Program Studi Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara pada tahun 2008.

Medan,Januari 2013

Peneliti,

DAFTAR ISI

3.6. Identifikasi dan Defenisi Operasional Variabel ... 42

3.6.2. Defenisi Operasional Variabel ... 43

3.7. Pengujian Validitas dan Reliabilitas ... 44

3.7.1. Uji Validitas ... 44

3.7.1.1. Uji Validatas Instrumen Variabel Gaya Kepemimpinan ... 44

3.7.1.2. Uji Validitas Instrumen Variabel Kuasa Pribadi Pemimpin ... 45

3.7.1.3. Uji Validitas Instrumen Variabel Sikap Pemimpin ... 46

3.7.1.4. Uji Validitas Instrumenn Variabel Prestasi Kerja ... 47

3.7.2. Model Analisis Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Deskripsi Data Penelitian ... 48

4.2. Hasil Uji Normalitas ... 52

4.3. Hasil Uji Ketepatan Model Regresi Logistik ... 53

4.4. Hasil Penelitian ... 53

4.4.1. Uji Serempak ... 54

4.4.2. Uji Parsial ... 57

4.4.2.1. Uji Parsial Variabel BOPO ... 57

4.4.2.2. Uji Parsial Variabel Cost Of Efficiency ... 58

4.4.2.3. Uji Parsial Variabel Overhead Efficiency 58

4.4.2.4. Uji Parsial Variabel Return On Asset ... 58

4.4.2.5. Uji Parsial Variabel Beta Saham ... 58

5.5. Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN ... 63

5.1. Kesimpulan ... 63

5.2. Saran ... 63

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu ... 12

3.1. OperasionalVariabel ... 43

4.1. Daftar Perusahaan Sampel ... 48

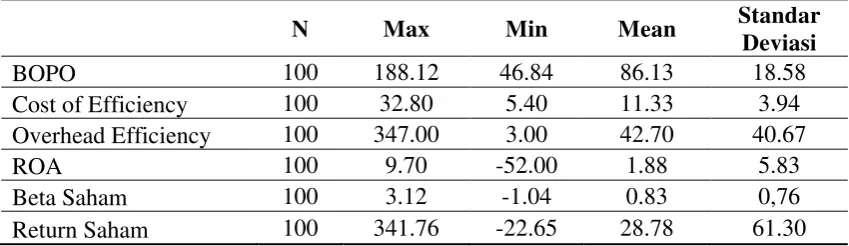

4.2. Deskripsi Data Penelitian ... 49

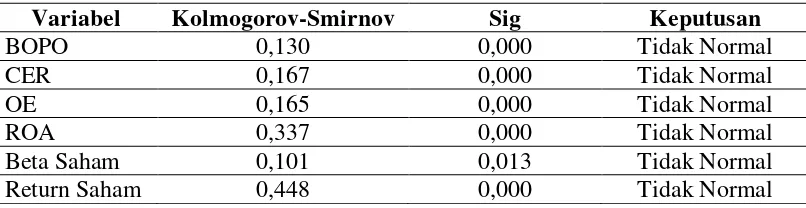

4.3. Hasil Uji Kolmogorov-Smirnov ... 52

4.4. Hosmer and Lemeshow Sig. ... 53

4.5. Variables in the Equation ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Hubungan antara tingkat keuntungan sekuritas (Ri) dengan

pasar (Rm) ... 26

2.2 Tingkat Keuntungan dan Risiko... 27

2.3. Risiko Sistematis dan Tidak Sistematis ... 29

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Perusahaan Perbankan Yang Listing di Bei

Periode Tahun 2007-2011 ... 68

2. Biaya Operasional Pendapatan Operasional Perbankan di BEI Tahun 2007-2011 ... 69

3. Cost Of Efficiency Ratio Pebankan di BEI Tahun 2007-2011 ... 70

4. Overhaed Efficiency Perbankan di BEI Tahun 2007-2011 ... 71

5. Return On Asset Perbankan di BEI Tahun 2007-2011 ... 72

6. Beta Saham Individu Perbankan di BEI Tahun 2007-2011 ... 73

ANALISIS PENGARUH EFISIENSI, RASIO PROFITABILITAS DAN RISIKO SISTEMATIS TERHADAP RETURN SAHAM BANK DI BURSA

EFEK INDONESIA

ABSTRAK

Krisis keuangan yang melanda Indonesia pada pertengahan tahun 1997 memberi dampak yang sangat buruk pada sektor perbankan. Beberapa indikator kunci perbankan dalam tahun 1998 berada pada kondisi yang sangat buruk. Kinerja industri perbankan nasional pada waktu itu jauh lebih buruk dibandingkan kondisi perbankan di beberapa negara Asia yang juga mengalami krisis ekonomi, seperti Korea Selatan, Malaysia, Philipina dan Thailand. Fenomena di atas disebabkan oleh suku bunga perbankan yang sangat tinggi mencapai 77,63% pada tahun 1998. Akibatnya tingginya suku bunga dan tidak didukung oleh sektor riil, banyak kredit-kredit pinjaman perbankan mengalami penundaan pembayaran sehingga masuk kategori macet. Akibat ditutupnya beberapa bank, kepercayaan masyarakat terhadap bank mengalami penurunan. Implikasi yang muncul adalah menurunnya minat calon investor terhadap saham perbankan. Tujuan dari penelitian ini adalah untuk menguji bagaimana pengaruh efisiensi, rasio profitabilitas dan risiko sistematis terhadap return saham bank yang terdaftar di Bursa Efek Indonesia. Efisiensi yang dipergunakan dalam penelitian ini adalah 3 ratio keuangan yang terdiri dari : biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency , Rasio Profitabilitas yaitu return on asset dan Risiko Sistematis yaitu beta saham. Penelitian ini dilakukan terhadap 20 bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Model analisis yang digunakan adalah regresi logistik. Hasil penelitian menunjukkan bahwa secara serempak, efisiensi yang terdiri dari biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency , rasio profitabilitas yaitu retun on asset dan risiko sistematis yaitu beta saham berpengaruh signifikan terhadap return saham. Secara parsial, efisiensi yang terdiri dari dari biaya operasional pendapatan operasional, cost of efficiency ratio dan overhead efficiency berpengaruh tidak signifikan terhadap return saham. Rasio Profitabilitas yatiu return on asset berpengaruh signifikan terhadap return saham. Risiko sistematis yaitu beta saham berpengaruh tidak signifikan terhadap return saham.

THE EFFECT OF EFFICIENCY, PROFITABILITY RATIO AND SYSTEMATIC RISK TO BANKING SHARE RETURN IN INDONESIA

STOCK EXCHANGE ABSTRCT

The Financial crisis in Indonesia in the middle of the 1997 gave terrible impact on the banking sector. Some main indicators in 1998 were in bad condition. The performance of national banking at that time was a lot worse than banking health in some Asian Countries which also in the economic crisis such as South Korea, Malaysia, Philipina and Thailand. The phenomenon was caused by the high interest up to 77,63% in 1998. The high interest was not supported by riil sector, the cancellation of loan payment until it is unpaid. The banks were closed, so that the people trust to bank dropped quickly. It implied to the low enthusiasm of investors to banking share. The aim of the study is to evaluate the impact of efficiency, profitability ratio and systematic risk towards banking return which are registerd in Indonesia Stock Exchange. The efficiency used in this study is 3 (three) financial ratios which are operational cost operational income, cost of efficiency ratio, overhead efficiency, profitability ratio is return on asset and systematic risk that is share beta. The study is done to 20 bank registered in Indonesia Stock Exchange in 2007 until 2011. The analysis model is the logistic regression. The result of the study showed that the efficiency such as operational cost operational income, cost of efficiency and overhead efficiency, profitability ratio that is return on asset and systematic risk that is share beta as simultaneously affected significantly to share return. Partially the efficiency which are operational cost operational income, cost of efficiency and overhead efficiency affected not significantly to share return. Profitability ratio that is return on asset affected significantly to share return. Systematic risk that is beta share affected not significantly to share return.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan pasar tempat pertemuan dan melakukan

transaksi antara pihak-pihak pencari dana (emiten) dengan pihak yang kelebihan

dana (surplus fund). Pendapatan investasi saham yang berupa capital gain akan

sangat dipengaruhi oleh perkembangan harga saham, sedangkan yang berupa

dividen selain dipengaruhi oleh kinerja perusahaan juga dipengaruhi oleh keadaan

eksternal perusahaan.

Harapan keuntungan pada masa yang akan datang merupakan

kompensasi atas waktu dan risiko yang terkait dengan investasi yang dilakukan.

Dalam konteks investasi, harapan keuntungan tersebut sering disebut sebagai

return. Seorang investor mengharapkan return yang tinggi dari investasi yang

dilakukannya. Namun untuk mendapatkan return yang tinggi investor

menghadapi risiko yang tinggi pula. Artinya semakin tinggi return yang

diharapkan semakin tinggi risiko investasi.

Pasar modal sebagai bagian dari sistem perekonomian suatu negara,

khususnya dalam sektor keuangan, pasar modal menyediakan dua fungsi pokok

bagi masyarakat yang masing-masing memiliki kepentingan yang berbeda, yaitu

sebagai fungsi ekonomi dan keuangan. Dengan adanya pasar modal, perusahaan

dapat menambah keuangan sebagai sumber dana yang digunakan dalam rangka

mempertahankan kelangsungan hidup perusahaan untuk keperluan pengembangan

Pada pertengahan tahun 1980-an berbagai macam deregulasi dikeluarkan

oleh pemerintah untuk menggairahkan industri perbankan. Diawali dengan

diluncurkannya Paket Kebijakan 27 Oktober 1988 (PAKTO) yang mencakup

bidang keuangan, moneter, dan perbankan antara lain meliputi pemberian

kemudahan-kemudahan dalam membuka kantor bank, dan lembaga keuangan

bukan bank. Setelah diluncurkannya deregulasi tersebut, dalam kurun waktu

1988-1996 bisnis perbankan di Indonesia mengalami perkembangan yang sangat

pesat. Menurut data Biro Riset Info Bank, industri perbankan menguasai 90,46%

pangsa pasar keuangan di Indonesia, diikuti industri asuransi 3,38%, dana pensiun

3,01%, industri pembiayaan 2,32%, sekuritas 0,65% dan pegadaian 0,20% (Anita

dan Rahadian, 2003). Pertumbuhan yang pesat itu ternyata tidak mendorong

terciptanya industri perbankan yang kuat. Krisis keuangan yang melanda

Indonesia pada pertengahan 1997 memberi dampak yang sangat buruk pada sektor

perbankan. Beberapa indikator kunci perbankan dalam tahun 1998 berada pada

kondisi yang sangat buruk. Non Performing Loan (NPL) bank-bank komersial

mencapai 50%, tingkat keuntungan industri perbankan berada pada titik minus

18%, dan Capital Adequacy Ratio (CAR) menunjukkan kondisi minus 15% (Anita

dan Rahadian, 2003). Terpuruknya sektor perbankan akibat krisis ekonomi

memaksa pemerintah melikuidasi bank-bank yang dinilai tidak sehat dan tidak

layak lagi untuk beroperasi. Hal ini mengakibatkan timbulnya krisis kepercayaan

dari masyarakat terhadap industri perbankan.

Bank yang pertama kali mencatatkan sahamnya di Bursa Efek Jakarta

adalah Bank Panin yaitu pada tanggal 29 Desember 1982. Jumlah bank yang

bank, namun seiring dengan adanya krisis ekonomi maupun perbankan yang

melanda Indonesia yang dimulai pada tahun 1997, menyebabkan beberapa bank

ditutup atau dimerger. Disamping itu, dengan diterbitkannya Arsitektur Perbankan

Indonesia (API) dan Single Presence Policy (SPP) mendorong bank-bank untuk

melakukan konsolidasi/merger.

Bulan November tahun 2007 Menteri Keuangan Republik Indonesia Sri

Mulyani Indrawati menyatakan Bursa Efek Jakarta (BEJ) dan Bursa Efek

Surabaya (BES) bergabung menjadi Bursa Efek Indonesia. Penggabungan kedua

bursa ini menjadi tak terhindarkan karena Indonesia telah terikat berbagai kontrak

regional maupun internasional yang mengharuskan perekonomiannya terbuka,

termasuk bursa efek. Bursa Efek Indonesia (BEI) mulai beroperasi pada awal 1

Desember 2007.

Krisis keuangan global tahun 2007/2008 tak hanya berdampak pada sektor

riil, tetapi juga sangat memukul sektor finansial, bahkan angka kerugian di sektor

finansial dilaporkan lebih besar daripada kerugian di sektor manufaktur. Keadaan

sektor finansial makin memburuk ketika banyak perbankan melakukan perketatan

likuiditas Dalam menghadapi krisis yang tengah kita alami sekarang ini, perlu

mendapat dukungan dari berbagai pihak. Stabilitas di sektor finansial maupun

sektor riil sangat diperlukan untuk menjaga stabilitas kondisi perekonomian

nasional. Pihak perbankan sebagai pemain utama dalam sektor finansial perlu

mengambil kebijakan yang efisien dan efektif, tidak hanya untuk menggerakkan

roda perusahaannya sendiri, tetapi juga untuk menggerakkan roda perekonomian

Guna menghadapi tingkat persaingan yang semakin tinggi, tuntutan

konsumen yang meningkat dan pesatnya kemajuan teknologi informasi, maka

pengelolaan bank secara efisien merupakan syarat mutlak untuk dapat terus

bertahan. Umumnya perusahaan yang lebih efisien akan menunjukkan kinerja

yang lebih baik jika dibandingkan dengan perusahaan yang kurang efisien.

Efisiensi perusahaan bukan hanya merupakan ukuran perbandingan antara output

yang dihasilkan dengan input, tetapi bagaimana manajemen mengelola

sumberdaya yang ada dengan segala keterbatasan untuk menghasilkan output

yang optimal. Perusahaan dapat dikatakan lebih efisien dibandingkan pesaingnya

jika dengan input yang sama menghasilkan output yang lebih tinggi atau dapat

menghasilkan output yang sama dengan input yang lebih rendah.

Aspek efisiensi dipandang sangat penting sekali bagi sebuah bank atau

bagi industri perbankan secara keseluruhan. Hal ini dapat dilihat dari sudut

pandang makro dan sudut pandang mikro sesuai dengan fungsi yang dijalankan

oleh industri perbankan. Dari sudut pandang makro dapat dilihat bahwa industri

perbankan memainkan peran yang sangat strategis dalam pergerakan dan

pertumbuhan ekonomi suatu negara. Melalui kegiatan utamanya dalam financial

market, yaitu mobilisasi dana dan penyaluran kredit, lembaga-lembaga perbankan

tidak hanya bisa meningkatkan produktivitas dana tetapi juga dapat mendorong

perkembangan sektor-sektor ekonomi lainnya. Bahkan, penyaluran berbagai

bentuk kredit konsumsi pun juga mempunyai dampak positif bagi dunia usaha

karena ikut membantu peningkatan permintaan terhadap berbagai jenis produk

dan jasa. Selain itu, terdapat pula banyak sekali bentuk jasa keuangan yang amat

disediakan oleh lembaga-lembaga perbankan. Sehubungan dengan perannya yang

amat strategis tersebut maka lembaga-lembaga perbankan dengan tingkat efisiensi

yang tinggi sangat diperlukan karena mempunyai dampak positif pada

sektor-sektor lain.

Dari sisi mikro aspek efisiensi juga sangat penting artinya bagi sebuah

lembaga perbankan. Tingkat efisiensi menggambarkan kemampuan bank yang

bersangkutan dalam mengelola input dan output nya. Di dalam persaingan

sempurna (perfect competition) atau struktur pasar yang mendekati persaingan

sempurna, bank-bank yang kurang efisien bisa tersingkir dari pasar karena tidak

mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun

dalam hal kualitas produk dan pelayanan. Bank seperti ini tidak hanya akan

mengalami kesulitan dalam mempertahankan nasabahnya tetapi juga dalam

menarik nasabah-nasabah baru untuk memperbesar customer-base nya. Kesulitan

yang akan dihadapi oleh bank-bank yang kurang efisien bisa lebih berat lagi bila

dikaitkan dengan perkembangan pasar keuangan yang semakin kempetitif dimana

lembaga perbankan tidak hanya menghadapi para pesaing dari dalam industri

perbankan saja tetapi juga dari industri lain. Dengan demikian jelas bahwa tingkat

efisiensi diperkirakan dapat mempengaruhi kinerja, tingkat kesehatan dan

kelangsungan hidup sebuah lembaga perbankan.

Bila lembaga keuangan bank meningkat kesehatannya diharapkan

kinerjanya juga meningkat sehingga menunjang reputasinya. Kinerja bank yang

baik tentu akan memberikan keyakinan investor untuk bisa memperoleh return

untuk lembaga keuangan bank yang memiliki kinerja yang baik , ini berarti pasar

memberi respon yang signifikan.

Baik buruknya kinerja perusahaan dapat dijadikan sebagai tolak ukur

bagi investor dalam menentukan pembelian saham perusahaan. Tentunya investor

akan menjatuhkan pilihannya pada saham yang memiliki reputasi yang baik

karena investor ingin memperoleh return saham yang tinggi dari investasinya.

Kinerja perusahaan go public dapat diukur dari kinerja harga sahamnya di

lantai bursa, kinerja saham yang baik adalah jika kenaikan harganya diatas atau

paling tidak sama dengan tingkat kenaikan indeks pasarnya. Dalam jangka

panjang emiten yang dapat menunjukkan kinerja yang lebih efisien akan

mendapatkan tanggapan positif dari investor.

Faktor lain yang mempengaruhi return suatu investasi adalah Rasio Profitabilitas.

Rasio profitabilitas yang berfungsi dan sering digunakan untuk memprediksi return

saham adalah return on asset (ROA). ROA digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. Jika ROA semakin meningkat, maka kinerja perusahaan juga semakin

membaik, karena tingkat kembalian semakin meningkat (Hardiningsih et.al., 2002).

Bahkan Ang (2005) menyatakan bahwa ROA merupakan rasio yang terpenting di antara

rasio profitabilitas yang ada untuk memprediksi return saham.

Investor dalam menjalankan aktivitasnya menghadapi dua macam risiko,

yaitu: risiko sistematis dan risiko tidak sistematis. Kedua risiko tersebut

mempengaruhi tingkat keuntungan yang diharapkan investor. Semakin tinggi

return yang diharapkan, semakin tinggi risiko investasi. Risiko tidak sistematis

dari satu perusahaan tidak berkorelasi dengan perusahaan lainnya. Sebaliknya,

disebabkan faktor-faktor yang mempengaruhi risiko sistematis adalah sama,

misalnya tingkat inflasi, tingkat bunga atau variabel lainnya atau sering disebut

dengan variabel makro ekonomi. Perubahan variabel makro ekonomi akan

berdampak pada seluruh saham perusahaan.

Bagian risiko yang tidak bisa dihilangkan dengan diversifikasi disebut

sebagai risiko sistematis, sedangkan yang bisa dihilangkan dengan diversifikasi

disebut sebagai risiko tidak sistematis. Oleh karena sebagian risiko bisa

dihilangkan dengan diversifikasi, dan pemodal bersifat tidak menyukai risiko,

maka mereka tentunya akan melakukan diversifikasi. Bagian risiko yang hilang

karena diversifikasi menjadi tidak relevan dalam pengukuran risiko. Hanya risiko

yang tidak bisa hilanglah yang relevan. Risiko ini disebut juga sebagai risiko

sistematis atau beta.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah ada pengaruh efisiensi, rasio profitabilitas dan risiko sistematis

secara serempak terhadap return saham bank di Bursa Efek Indonesia?

2. Apakah ada pengaruh efisiensi, rasio profitabilitas dan risiko sistematis

1.3. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh efisiensi, rasio profitabilitas dan risiko

sistematis secara serempak terhadap return saham bank di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh efisiensi, rasio profitabilitas dan risiko

sistematis secara parsial terhadap return saham bank di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Dengan dilaksanakannya penelitian ini, diharapkan dapat memberikan

manfaat yang luas antara lain :

1. Memberikan wawasan dan pandangan, khususnya bagi peneliti sendiri,

untuk memahami secara mendalam akan pendekatan efisiensi, rasio

profitabilitas dan risiko sistematis yang digunakan dalam menganalisis

investasi di pasar modal terhadap keuntungan saham di Bursa Efek

Indonesia.

2. Memberi masukan kepada manajemen bank go public untuk lebih

meningkatkan kinerja perusahaan dengan menekankan efisiensi tersebut.

3. Sebagai informasi ilmiah, khususnya di bidang investasi, sehingga para

investor dan terutama pengelola pasar modal dapat menggunakannya

untuk menyusun suatu perencanaan dan menciptakan suatu kondisi pasar

4. Referensi bagi penelitian selanjutnya yang ingin mengkaji masalah yang

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang sebelumnya berkaitan dengan penelitian ini adalah

penelitian Saputra dan Leng (2002) yang berjudul “Pengaruh Risiko Sistematis

dan Likuiditas Terhadap Tingkat Pengembalian Saham Badan-Badan Usaha yang

Go-Public di Bursa Efek Jakarta pada tahun 1999”, dengan menggunakan model

analisis Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara

bersama-sama faktor risiko sistematis dan likuiditas yang diukur dengan besarnya

bid-ask spread mempunyai pengaruh yang signifikan terhadap tingkat

pengembalian saham.

Penelitian Suardana (2005) yang berjudul “Pengaruh Rasio Camel

Terhadap Return Saham”, dengan menggunakan analisis Linier Berganda. Hasil

Penelitian ini menunjukkan bahwa variabel independen CAR, RORA, BOPO,

EPS dan LDR secara simultan berpengaruh positif terhadap return saham.

Berdasarkan hasil uji regresi secara parsial dapat diketahui bahwa hanya variabel

CAR yang berpengaruh positif terhadap return saham sedangkan variabel

independen lainya, baik RORA, BOPO, EPS dan LDR tidak berpengaruh

terhadap return saham

Penelitian Limbong (2006) yang berjudul “Analisis Pengaruh Faktor

Fundamental dan Risiko Sistematis terhadap Tingkat Keuntungan Saham

Perbankan di Bursa Efek Jakarta”, Adapun indikator faktor fundamental yang

Ratio, Net Profit Margin, Operting Profit Margin, Return On Asset,

Return On Equity, Net Interest Margin, dan Loan to Deposit Ratio. Dengan

menggunakan model analisis Regresi Logistik. Hasil Penelitian menunjukkan

bahwa secara bersama-sama faktor fundamental dan risiko sistematis mempunyai

pengaruh yang signifikan terhadap tingkat keuntungan saham, secara parsial risiko

sistematis tidak berpengaruh signifikan terhadap tingkat keuntungan saham.

Penelitian Yuliani (2007) yang berjudul ”Hubungan Efisiensi

Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan Yang Go

Public Di Bursa Efek Jakarta”, dengan menggunakan metode regresi time-series

cross-section (pooled regression). Hasil penelitian ini menunjukkan bahwa

rata-rata MSDN (Total Dana Pihak Ketiga)13,73%, rata-rata-rata-rata BOPO 89,51%, rata-rata-rata-rata

CAR 20,20%, dan rata-rata LDR 62,97%. Variabel-Variabel bebas dalam

penelitian ini secara bersama-sama mampu memberikan kontribus secara simultan

terhadap variabel terikatnya (ROA). Variabel BOPO dan CAR berpengaruh

signifikan terhadap ROA. Sedangkan MSDN dan LDR tidak berpengaruh

signifikan terhadap ROA.

Penelitian Martoyo (2007) yang berjudul “Pengaruh Rasio CAR, LDR,

ROA, ROE, NIM, Dan NPL Terhadap Risk Dan Return Saham Bank”, dengan

menggunakan model analisis Regresi Linier Berganda. Hasil penelitian ini

menunjukkan bahwa selama tahun 2002-2004, indikator utama kinerja perbankan

memiliki hubungan dan pengaruh signifikan terhadap return dan risk saham

perbankan. Indikator utama kinerja perbankan yang berpengaruh signifikan

terhadap return saham adalah CAR, ROA, ROE, NPL dan LDR sedangkan yang

utama tersebutlah yang perlu mendapat perhatian dan pertimbangan dalam

pengambilan keputusan untuk membeli, menahan atau menjual saham perbankan

guna memaksimalkan tingkat keuntungan yang diharapkan dan meminimalkan

tingkat risiko yang akan diperoleh.

Penelitian Purwaningtiyas dan Sujatmika (2009) yang berjudul “Analisis

Pengaruh Cost Of Efficiency Ratio, Overhead Efficiency dan Debt to Equity Ratio

terhadap Return Saham Bank”, dengan menggunakan analisis Linier Berganda.

Hasil Penelitian ini menunjukkan bahwa variabel independen CER, OE, dan DER

secara simultan berpengaruh positif terhadap return saham. Berdasarkan hasil uji

regresi secara parsial dapat diketahui bahwa hanya variabel CER yang

berpengaruh positif terhadap return saham sedangkan variabel independen lainya,

baik OE dan DER tidak berpengaruh signifikan terhadap return saham.

Tabel 2.1. Penelitian Terdahulu

Sumber Topik Variabel yang diteliti

Alat analisis Hasil

Saputra dan

dan Risiko

Yuliani (2007) Hubungan

Efisiensi

Martoyo (2007) Pengaruh Rasio

2.2. Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan, umumnya didirikan

dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Strategi bank dalam

menghimpun dana adalah dengan memberikan penarik bagi nasabahnya

berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat

berupa bunga bagi bank yang berdasarkan prinsip konvensional dan bagi hasil

untuk bank yang berdasarkan prinsip syariah. Kemudian penarikan

l a i n n y a d a p a t b e r u p a c e n d r a m a t a , h a d i a h , u n d i a n , a t a u b a l a s

j a s a l a i n n y a . S e m a k i n b e r a g a m d a n m e n g u n t u n g k a n b a l a s j a s a

y a n g d i b e r i k a n , m a k a a k a n

Ditinjau dari peran dan fungsinya, terdapat beberapa definisi tentang

bank, antara lain bahwa bank adalah industri jasa yang mempunyai fungsi sebagai

mediator dari pihak yang berkelebihan dana dengan pihak yang membutuhkan

dana. Berdasarkan Pasal 1 Undang-Undang Nomor : 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor: 2 Tahun 1992 tentang Perbankan,

dinyatakan bahwa bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Sedangkan pengertian Bank Umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip

Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. menambah minat masyarakat untuk

Menurut Kuncoro (2003: 68), bank adalah lembaga keuangan yang usaha

pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke

masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan kegiatan

usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit

kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang

saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun

masyarakat dalam negeri.

2.3. Kategori Bank

Kategori atau bentuk bank sesuai Undang-undang Nomor : 7 Tahun 1992

sebagaimana telah diubah dengan Undang-undang Nomor : 10 Tahun 1998

tentang Perbankan, dapat digolongkan berdasarkan kategori jenis bank dibagi

menjadi Bank Umum dan Bank Perkreditan Rakyat dengan catatan Bank Umum

dapat mengkhususkan diri melaksanakan kegiatan tertentu atau memberikan

perhatian lebih besar kepada kegiatan tertentu. Berbeda dengan jenis bank

menurut Undang-undang Nomor : 14 Tahun 1967, Bank Indonesia tidak

dikategorikan sebagai jenis bank. Hal ini dapat dipahami karena pada prinsipnya

Bank Indonesia merupakan organisasi/lembaga negara yang mempunyai fungsi

melakukan pengawasan atas pelaksanaan Undang-undang dimaksud, yaitu dalam

kapasitasnya sebagai pembina dan pengawas bank, sehingga tidak termasuk dalam

jenis bank yang diatur dalam Undang-undang Nomor : 7 Tahun 1992 tentang

a) Bentuk Hukum

Bentuk hukum Bank Umum dapat berupa Perseroan Terbatas, Koperasi

dan Perusahaan Daerah. Sedangkan Bentuk Hukum BPR dapat berupa

Perusahaan Daerah, Koperasi, Perseroan Terbatas dan bentuk lain yang

ditetapkan dengan Peraturan Pemerintah.

b) Kegiatan usaha

Bank Devisa dan Bank Bukan Devisa.

c) Sistem Pembayaran Jasa

Bank konvensional atau berdasarkan prinsip pembayaran bunga dan bank

yang berdasarkan pembayaran berupa pembagian hasil keuntungan

(prinsip syariah).

2.4. Asas Dan Prinsip Perbankan

Pasal 2 UU No 7 tahun 1992 menetapkan bahwa Perbankan Indonesia

dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan

prinsip kehati-hatian. Untuk mempertegas makna asas demokrasi ekonomi ini

penjelasan umum dan penjelasan Pasal 2 berbunyi : yang dimaksud dengan

demokrasi ekonomi adalah demokrasi ekonomi berdasarkan Pancasila dan

undang-undang dasar 1945. Demokrasi ekonomi ini tersimpul dlam Pasal 33

UUD 1945, yaitu perekonomian disusun sebagai usaha bersama berdasarkan asas

kekeluargaan. Dalam hukum perbankan dikenal beberapa prinsip perbankan, yaitu

prinsip kepercayaan ( fiduciary relation principle ), prinsip kehati-hatian (

prudential principle ), prinsip kerahasiaan ( secrecy principle), dan prinsip

1. Prinsip Kepercayaan ( fiduciary relation principle )

Prinsip kepercayaan adalah suatu asas yang melandasi hubungan antara

bank dan nasabah bank. Bank berusaha dari dana masyarakat yang disimpan

berdasarkan kepercayaan, sehingga setiap bank perlu menjaga kesehatan

banknya dengan tetap memelihara dan mempertahankan kepercayaan

masyarakat. Prinsip kepercayaan diatur dalam Pasal 29 ayat (4) UU No 10

Tahun 1998.

2. Prinsip Kehatihatian ( prudential principle )

Prinsip kehati-hatian adalah suatu prinsip yang menegaskan bahwa bank

dalam menjalankan kegiatan usaha baik dalam penghimpunan terutama dalam

penyaluran dana kepada masyarakat harus sangat berhati-hati. Tujuan

dilakukannya prinsip kehati-hatian ini agar bank selalu dalam keadaan sehat

menjalankan usahanya dengan baik dan mematuhi ketentuan-ketentuan dan

norma-norma hukum yang berlaku di dunia perbankan. Prinsip kehati-hatian

tertera dalam Pasal 2 dan Pasal 29 ayat (2) UU No 10 tahun 1998.

3. Prinsip Kerahasiaan ( secrecy principle)

Prinsip kerahasiaan bank diatur dalam Pasal 40 sampai dengan Pasal 47

A UU No 10 Tahun 1998. Menurut Pasal 40 bank wajib merahasiakan

keterangan mengenai nasabah penyimpan dan simpanannya. Namun dalam

ketentuan tersebut kewajiban merahasiakan itu bukan tanpa pengecualian.

Kewajiban merahasiakan itu dikecualikan untuk dalam hal-hal untuk

kepentingan pajak, penyelesaian utang piutang bank yang sudah diserahkan

kepada badan Urusan Piutang dan Lelang / Panitia Urusan Piutang Negara

perdata antara bank dengan nasabah, dan dalam rangka tukar menukar

informasi antar bank.

4. Prinsip Mengenal Nasabah ( know how costumer principle )

Prinsip mengenal nasabah adalah prinsip yang diterapkan oleh bank

untuk mengenal dan mengetahui identitas nasabah, memantau kegiatan

transaksi nasabah termasuk melaporkan setiap transaksi yang mencurigakan.

Prinsip mengenal nasabah nasabah diatur dalam Peraturan Bank Indonesia

No.3/1 0/PBI/2001 tentang Penerapan Prinsip Mengenal nasabah. Tujuan yang

hendak dicapai dalam penerapan prinsip mengenal nasabah adalah

meningkatkan peran lembaga keuangan dengan berbagai kebijakan dalam

menunjang praktik lembaga keuangan, menghindari berbagai kemungkinan

lembaga keuangan dijadikan ajang tindak kejahatan dan aktivitas illegal yang

dilakukan nasabah, dan melindungi nama baik dan reputasi lembaga keuangan.

2.5. Pasar Modal

Pasar Modal adalah pasar untuk berbagai instrumen keuangan (atau

sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities

maupun perusahaan swasta (Husnan, 2006). Dana-dana jangka panjang yang

merupakan utang biasanya berbentuk obligasi, sedangkan dana jangka panjang

Pasar modal mempunyai peran dan manfaat penting dalam perekonomian

suatu negara karena menciptakan fasilitas bagi keperluan industri atau investor

dalam memenuhi permintaan dan penawaran modal.

Berdasarkan jenis dan fungsinya, pasar modal terbagi atas dua yaitu: pasar

perdana dan pasar sekunder. Pasar perdana terjadi pada saat perusahaan emiten

menjual sekuritasnya kepada investor umum untuk pertama kalinya dan proses

tersebut disebut dengan istilah Initial Public Offering (IPO),atau Penawaran

Umum Perdana. Sebelum menawarkan saham di pasar perdana, perusahaan

emiten akan mengeluarkan informasi mengenai perusahaan secara detil (disebut

juga prospectus). Prospektus berfungsi untuk memberikan informasi mengenai

kondisi perusahaan kepada calon investor, sehingga dengan adanya inormasi

tersebut maka investor akan bisa mengetahui prospek perusahaan pada masa yang

akan datang dan selanjutnya mungkin tertarik untuk membeli sekuritas yang

diterbitkan emiten. Dana yang didapatkan perusahaan merupakan hasil

perdagangan sekuritas yang dilakukan di pasar perdana.

Setiap perusahaan yang telah melakukan penawaran umum perdana (go

public) berarti bahwa kepemilikannya telah bergeser dari pemilik lama (founders)

kepada masyarakat. Selanjutnya sekuritas emiten tersebut bisa diperjualbelikan

oleh dan antar investor di pasar sekunder. Pasar sekunder merupakan pasar bagi

sekuritas yang dicatatkan di bursa, atau merupakan kelanjutan dari pasar perdana.

Dengan adanya pasar sekunder, investor dapat melakukan perdagangan sekuritas

untuk mendapatkan keuntungan. Oleh karena itu, pasar sekunder memberikan

likuiditas kepada investor, bukan kepada perusahaan seperti dalam pasar perdana.

sekunder adalah saham biasa, saham preferen, obligasi, obligasi konversi, waran,

bukti right dan reksadana.

2.6. Bursa Efek

Bursa efek adalah perusahaan yang jasa utamanya adalah

menyelenggarakan kegiatan perdagangan sekuritas di pasar sekunder (Husnan,

2006). Setelah sekuritas terjual di pasar perdana, sekuritas tersebut kemudian

didaftarkan di bursa efek, agar nantinya dapat diperjual-belikan di bursa. Pada

waktu sekuritas tersebut mulai diperdagangkan di bursa, dikatakan sekuritas

tersebut diperdagangkan di pasar sekunder. Di Indonesia terdapat dua bursa yaitu

PT Bursa Efek Jakarta (PT BEJ) dan PT Bursa Efek Surabaya (PT BES). Bulan

November tahun 2007 Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES)

bergabung menjadi Bursa Efek Indonesia (BEI).

2.7. Penilaian Harga Saham

Saham merupakan surat bukti kepemilikan atas asset-asset perusahaan

dimana porsinya sesuai dengan besarnya kepemilikan. Dengan memiliki saham

suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan

kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban

perusahaan (Tandelilin, 2009).

Harga sebuah saham sangat dipengaruhi oleh hukum permintaan dan

penawaran. Harga suatu saham akan cenderung naik bila suatu saham mengalami

kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran.

mempunyai pola tidak tentu, ia bergerak mengikuti random walk sehingga

pemodal harus puas dengan normal return dengan tingkat keuntungan yang

diberikan oleh mekanisme pasar.

Jika terjadi perbaikan prestasi kondisi fundamental perusahaan (kinerja

keuangan dan operasional perusahaan), biasanya diikuti dengan kenaikan harga

saham di lantai bursa. Hal ini disebabkan investor mempunyai ekspektasi yang

lebih besar dalam jangka panjang. Informasi tentang perbaikan atau penurunan

prestasi biasanya diketahui setelah laporan keuangan dikeluarkan. Aksi korporasi

seperti pembagian dividen, stock split, right issue dan lain-lain akan

mempengaruhi juga pergerakan harga saham. Disamping itu faktor lain yang

mempengaruhi pergerakan harga saham adalah faktor makro ekonomi, politik,

keamanan, sentimen pasar, pengaruh pasar saham secara keseluruhan, atau

kejadian lain yang dianggap mempengaruhi kinerja emiten tersebut

(Wahyudi,2003).

Pergerakan harga saham selalu berubah-ubah, sehingga diperlukan alat

analisis untuk membantu para investor dalam menganalisis dan memilih saham

yang akan memberikan return yang tinggi.

2.7.1. Analisis Teknikal

Menurut Husnan (2005:349) “Analisis Teknikal merupakan upaya untuk

memperkirakan harga saham dan kondisi pasar dengan mengamati perubahan

harga saham tersebut (kondisi pasar) pada waktu yang lalu”. Sedangkan menurut

Susanto dan Sabardi (2010:2) “Analisis Teknikal adalah suatu metode

meramalkan pergerakan harga saham dan meramalkan kecendrungan pasar pada

perdagangan dan indeks harga saham gabungan. Analisis Teknikal lebih

memperhatikan pada apa yang telah terjadi di pasar daripada apa yang seharusnya

terjadi”.

Susanto dan Sabardi (2010 :3) mengungkapkan beberapa kelemahan

analisis teknikal adalah sebagai berikut:

a. Analisis Teknikal menganggap bahwa sifat manusia adalah

konstan.

b. Analisis Teknikal memperhatikan tingkat kemungkinan suatu

kejadian akan terjadi, bukan kepastian dari kejadian tersebut.

c. Beberapa analisis teknikal modern berdasarkan pada konsep

matematik dan statistik yang cukup kompleks.

d. Untuk keberhasilan analisis teknikal, maka informasi yang dipakai

harus akurat dan tepat waktu.

2.7.2. Analisis Fundamental

Menurut Husnan (2005 :315) “Analisis Fundamental mencoba

memperkirakan harga saham pada masa yang akan datang dengan (i) mengestime

nilai faktor-faktor fundamental yang mempengaruhi harga saham pada masa yang

akan datang, dan (ii) menetapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham. Model analisis fundamental sering disebut

sebagai share price forecasting model, dan sering digunakan dalam berbagai

pelatihan analisis sekuritas.

Rusdin (2008 :139) menyatakan bahwa “analisis fundamental fokus pada

berita dan informasi keuangan, ekonomi, serta perkembangan politik suatu negara

menyatakan bahwa “analisis fundamental adalah pendekatan dasar untuk

melakukan analisis dan memilih saham dengan menerapkan share value

forecasting model.” Berdasarkan beberapa pengertian diatas dapat ditarik benang

merah bahwa Analisis Fundamental merupakan salah satu cara melakukan

penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait

kondisi ekonomi dan kondisi industri suatu perusahaan. Dengan demikian,

analisis fundamental merupakan analisis yang berbasis pada data riil untuk

mengevaluasi atau memproyeksi nilai suatu saham.

2.8. Return Saham

Return saham adalah keuntungan yang dinikmati investor atas investasi

saham yang dilakukannya. Return tersebut memiliki dua komponen yaitu current

income dan capital gain (Wahyudi, 2003).

Bentuk dari current income berupa keuntungan yang diperoleh melalui

pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja

fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang

diterima karena selisih antara harga jual dan harga beli saham. Besarnya capital

gain suatu saham akan positif, bilamana harga jual dari saham yang dimiliki lebih

tinggi dari harga belinya.

Ada anggapan bahwa dengan menggunakan beragam jenis analisis

teknikal yang dikombinasikan satu sama lain disertai juga dengan analisis

fundamental yang paling up to date akan menghasilkan keputusan yang tepat atau

setidaknya mendekati. Namun kenyataannya pergerakan pasar yang selalu

tersebut harus ditempatkan sebagai fungsi alat bantu pengambilan keputusan atau

analytical tools (Haryanto, 2004).

Menurut Adenso (2007) kinerja suatu saham dapat digunakan sebagai

salah satu cara untuk alat pengukur efisiensi perusahaan. Jika harga saham

merefleksikan seluruh informasi mengenai perusahaan pada masa yang lalu,

sekarang dan yang akan datang, maka kenaikan harga saham dapat dianggap

sebagai indikasi perusahaan yang efisien.

Return saham yang merupakan perubahan harga saham akan digunakan

sebagai variabel dependen dalam penelitian ini, dihitung dengan cara

menjumlahkan perubahan harga suatu saham secara bulanan pada periode

pengamatan. Jogiyanto (2003) membagi konsep return ke dalam dua kelompok

yaitu return tunggal dan return portofolio. Return tunggal merupakan hasil yang

diperoleh dari investasi yang berupa return realisasi dan return ekspektasi. Return

realisasi (realized return) merupakan return yang terjadi yang dihitung

berdasarkan data historis dan berfungsi sebagai salah satu pengukur kinerja

perusahaan. Return historis juga bermanfaat sebagai dasar dalam menentukan

return ekspektasi (expected return) pada waktu yang akan datang. Return

ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor pada

waktu yang akan datang (Jogiyanto, 2003). Return realisasi dihitung dengan

formula sebagai berikut :

(Pti – Pti-1) Rti = _______________

Pti - 1 Dimana :

Rti : Return Saham

Pti – 1 : Harga saham i pada awal periode.

Menurut Husnan (2006), terdapat korelasi antara tingkat keuntungan

suatu saham dengan perubahan pasar (indeks pasar). Kalau perubahan pasar bisa

dinyatakan sebagai tingkat keuntungan indeks pasar, maka tingkat keuntungan

suatu saham (Ri) bisa dinyatakan sebagai :

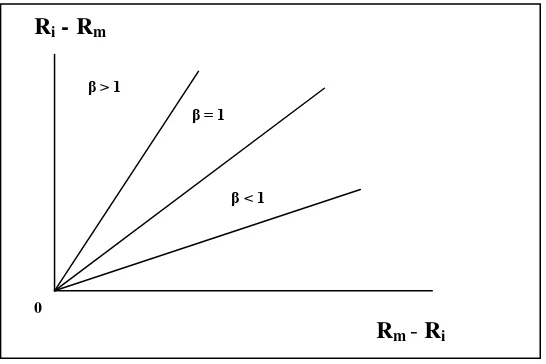

Ri = ai + ßi Rm

Ri

ai = Bagian dari tingkat keuntungan saham i yang tidak dipengaruhi oleh

tingkat keuntungan pasar = Tingkat Keuntungan Saham i

Rm = Tingkat keuntungan indeks pasar

ßi = Parameter yang mengukur perubahan yang diharapkan pada Ri kalau

terjadi perubahan pada Rm

ß merupakan parameter untuk mengukur perubahan pada Ri jika terjadi perubahan

pada Rm. Jika nilai ß = 1 dapat dikatakan perubahan tingkat keuntungan saham i

paralel dengan perubahan tingkat keuntungan pasar. Sedangkan jika nilai ß > 1,

perubahan tingkat keuntungan saham i diatas perubahan tingkat keuntungan pasar

atau disebut sebagai excess return saham i, sebaliknya jika nilai ß < 1, perubahan

tingkat keuntungan pasar diatas tingkat perubahan sekuritas i atau disebut excess

Sumber : Husnan (2006)

Gambar 2.1.Hubungan antara tingkat keuntungan sekuritas (Ri) dengan

Pasar (Rm).

Gejala ini dapat diamati jika suatu saat pasar membaik (ditandai dengan

indeks pasar yang meningkat), maka harga saham-saham individual juga akan

meningkat, sebaliknya jika pasar memburuk (indeks pasar menurun) harga

saham-saham akan turun.

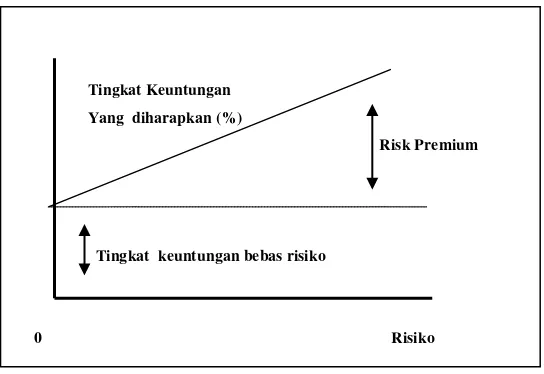

2.9. Tingkat Keuntungan dan Risiko

Pada penilaian sekuritas, terdapat hubungan positif antara risiko dengan

tingkat keuntungan yang diharapkan, karena pada dasarnya pemodal cenderung

untuk menghindari risiko, dan mereka berani melakukan investasi yang

mempunyai risiko jika diimbangi dengan tingkat keuntungan yang diharapkan.

Dengan demikian sebenarnya yang menjadi pertimbangan investor adalah adanya

trade off antara return dan risiko. Return yang diharapkan investor pada investasi

suatu saham adalah dividen dan capital gain. Dividen adalah bagian laba yang

diberikan emiten kepada para pemegang sahamnya sedangkan capital gain adalah

selisih antara harga beli dan harga jual sebuah saham.

Ri - Rm

β > 1

β = 1

β < 1

0

Sumber : Husnan (2006)

Gambar 2.2. Tingkat keuntungan dan Risiko

Dari gambar tersebut diatas terlihat hubungan antara risiko dengan

tingkat keuntungan memiliki hubungan yang positif. Tingkat keuntungan yang

diharapkan biasa disebut dengan Opportunity Cost of Capital yang dipergunakan

dalam keputusan investasi (Husnan, 2006).

Dalam penilaian sekuritas, risiko individual suatu saham didefinisikan

sebagai deviasi standar tingkat keuntungan yang dinyatakan dengan simbol σ,

apabila dinyatakan dalam bentuk kuadrat disebut variance σ2

Semakin tinggi nilai deviasi standar (σ) maka semakin besar nilai

penyimpangan dari yang diharapkan dengan demikian semakin tinggi risikonya.

Pembentukan portofolio dapat digunakan untuk mengurangi risiko, menurut

Markowitz semakin banyak jumlah saham di dalam suatu portofolio maka risiko

suatu saham dapat dinetralisir dengan keuntungan yang diperoleh dari saham lain. , karena deviasi

standar menunjukan seberapa penyimpangan yang terjadi dari nilai yang

diharapkan (tingkat keuntungan yang diharapkan = mean dari pengukuran).

Tingkat Keuntungan

Yang diharapkan (%)

Risk Premium

Tingkat keuntungan bebas risiko

0 Risiko

Tingkat keuntungan yang diharapkan dari portofolio merupakan jumlah

rata-rata tertimbang dari tingkat keuntungan yang diharapkan dari masing-masing

saham yang membentuk portofolio tersebut, dapat dirumuskan sebagai berikut :

E (Rp) = ƩXi E(Ri)

E (RP) = Tingkat keuntungan yang diharapkan dari suatu portofolio

E (Ri) = Tingkat keuntungan yang diharapkan dari saham i

Xi = Proporsi dana yang diinvestasikan pada saham i

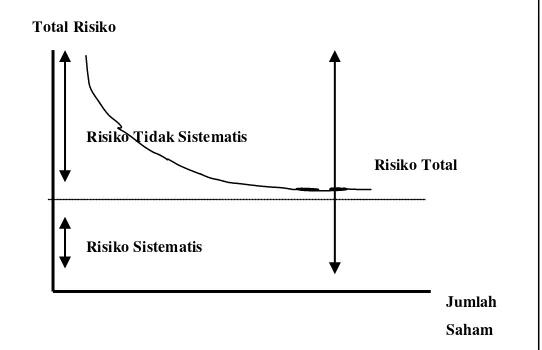

Sedangkan risiko dari portofolio (σp), selain tergantung dari standar

deviasi (σi) masing-masing saham yang membentuknya juga dari koefisien

korelasi (ρij) antar saham yang membentuknya, yang dapat dirumuskan :

σp² = Ʃ Xi² σi² + ƩƩ Xi Xj σij

σij = ρij σi σj

σi² = variance tingkat keuntungan saham i

Xi² σi² dikenal dengan Risiko Sistematis (Systematic Risk), yaitu risiko yang tidak

dapat dihilangkan dengan diversifikasi, sedangkan Ʃ Ʃ Xi Xj σij dikenal dengan

Risiko Tidak Sistematis (Unsystematic Risk), yaitu risiko yang dapat dihilangkan

dengan diversifikasi karena adanya faktor koefisien korelasi tingkat keuntungan

antar saham. Penjumlahan risiko tersebut disebut Risiko Total.

Menurut Markowitz, persyaratan utama untuk dapat mengurangi risiko

di dalam portofolio ialah keuntungan untuk masing-masing saham atau sekuritas

tidak berkorelasi secara positif dan sempurna. Nilai koefisien korelasi berkisar

dari + 1 sampai dengan - 1. Dengan menggunakan metode mean 15 variance dari

dari + 1 akan menurunkan risiko portofolio. Koefisien korelasi + 1 (positif

sempurna), portofolio tidak dapat menurunkan risiko atau upaya diversifikasi

tidak dapat menurunkan risiko. Koefisien korelasi - 1 (negatif sempurna),

portofolio akan menghasilkan risiko yang terendah. Dengan demikian semakin

rendah koefisien korelasi semakin efektif pengurangan risiko (Jogiyanto, 2003).

Risiko Sistematis disebut juga Risiko Pasar (Market Risk) karena

fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan

yang beroperasi, misalnya kondisi perekonomian, kebijakan pajak dan sebagainya.

Faktor-faktor ini menyebabkan ada kecenderungan semua saham untuk “bergerak

bersama” dan karenanya selalu ada dalam setiap saham (Husnan, 2006).

Sumber : Husnan (2006)

Gambar 2.3. Risiko Sistematis dan Tidak Sistematis

2.10. Efisiensi Bank

Menurut Kamus Besar Bahasa Indonesia, efisiensi didefinisikan sebagai

hubungan antara barang dan jasa yang dihasilkan dengan sumber daya yang

dipakai untuk memproduksi. Perusahaan dapat dikategorikan efisien tergantung

dari cara manajemen memproses input menjadi output. Perusahaan yang efisien

Total Risiko

Risiko Tidak Sistematis

Risiko Total

Risiko Sistematis

Jumlah

adalah perusahaan yang dapat memproduksi lebih banyak output dibandingkan

dengan pesaingnya dengan sejumlah input yang sama atau mengkonsumsi input

lebih rendah untuk menghasilkan sejumlah output yang sama. Untuk mengukur

efisiensi suatu bank dapat dinilai melalui beberapa rasio efisiensi bank yaitu

(Biaya Opersional : Pendapatan Operasional (BOPO), Cost Efficiency Ratio

(CER), Overhead Efficiency .

a. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei

2004 Lampiran 1d, Biaya operasional terhadap pendapatan operasional (BOPO)

diukur dari perbandingan antara biaya operasional terhadap pendapatan

operasional. Rasio yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Setiap

peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum

pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank

yang bersangkutan (Dendawijaya, 2005).

Besarnya BOPO dihitung dengan menggunakan rumus sebagai berikut :

Besarnya jumlah beban operasional dalam laporan keuangan bank diperoleh

melalui penjumlahan i) biaya bunga dan ii) biaya operasional lainnya yang terdiri Beban Operasional

BOPO = x 100%

dari biaya umum dan administrasi, biaya personalia dan Penyisihan Penghapusan

Aktiva Produktif (kredit dan non kredit). Sedangkan pendapatan operasional

diperoleh melalui penjumlahan i) pendapatan bunga dan ii) pendapatan

operasional lainnya yang terdiri dari provisi dan komisi, pendapatan dari transaksi

valuta asing. (Dendawijaya, 2005). Menurut Gubernur Bank Indonesia (BI)

Abdullah, BOPO ideal untuk perbankan nasional adalah 60% sampai 80%

(Asosiasi Bank Pembangunan Daerah, 2007).

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak

sebagai perantara yaitu menghimpun dana dan menyalurkan dana yang dihimpun

dari masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh

biaya dan hasil bunga.

b. Cost of Efficiency Ratio

Cost of Efficiency Ratio digunakan untuk mengukur efisiensi usaha yang

dilakukan oleh bank atau untuk mengukur besarnya biaya bank yang digunakan

untuk memperoleh earning asset. Total Expense diperoleh dari penjumlahan biaya

operasional, biaya non operasional. Sedangkan Total Earning Assets terdiri dari

kredit, penempatan pada bank lain, surat berharga dan penyertaan. Semakin kecil

rasio ini, maka sebuah bank semakin efisien. (Kasmir, 2008)

Cost of Efficiency Ratio adalah perbandingan antara total expense

dengan total earning assets dan dapat dirumuskan sebagai berikut :

Total Expense

Cost of Efficiency Ratio = x 100%

Other Operating Income Overhead Efficiency = --- ---

Overhead Cost

b. Overhead Efficiency

Overhead Efficiency merupakan rasio antara Other Operating

Income/Pendapatan Operasional Lainnya dengan Overhead Cost/Biaya Overhead

(Grier, 2007) yang dirumuskan sebagai berikut :

Rasio ini menunjukkan efisiensi bank dalam menghasilkan pendapatan

operasional lainnya dengan sumber daya yang ada. Pendapatan operasional

lainnya adalah pendapatan di luar pendapatan bunga kredit bank atau yang lebih

dikenal sebagai Fee Based Income. Fee Based Income merupakan salah satu

alternatif bagi bank untuk menghasilkan keuntungan mengingat semakin tipisnya

margin antara bunga pinjaman dan bunga dana. Dengan semakin tinggi tuntutan

konsumen akan produk perbankan, pesatnya perkembangan teknologi informasi,

maka peluang untuk memperoleh keuntungan dari Fee Based Income menjadi

besar. Selain produk yang beragam dan kompetitif, sumber daya manusia yang

terampil dan sistem yang handal menjadi syarat utama keberhasilan

memanfaatkan peluang tersebut.

Komponen pendapatan operasional lainnya (Fee Based Income) terdiri

dari provisi dan komisi non kredit, pendapatan transfer dan inkaso, pendapatan

sewa safe deposit box serta pendapatan jasa bank lainnya diluar pendapatan

sehubungan dengan pemberian kredit. Komponen Overhead Cost terdiri dari

Semakin besar besar ratio ini maka akan semakin efisien. Data yang digunakan

untuk menghitung Overhead Efficiency diperoleh dari Laporan Rugi-Laba.

2.11. Rasio Profitabilitas

Rasio Profitabilitas yaitu rasio yang bertujuan untuk mengetahui

kemampuan bank dalam menghasilkan laba selama periode tertentu. Beberapa

rasio yang termasuk adalah Return on Asset, Return on Equity, Net Interest

Margin, Gross Profit Margin, Interest Margin on Earning Asset, Interest Margin

on Loan, return on Investment dan Earning Per Share Ratio.

2.11.1. Return on Asset

Dari sudut pandang calon investor, indikator penting untuk menilai

prospek perusahaan dimasa yang akan datang adalah dengan melihat sejauhmana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauhmana investasi yang akan ditanamkan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

disyaratkan investor.

Salah satu rasio yang sering digunakan untuk mengukur kinerja profit

adalah Return on Asset. Rasio ini menggambarkan kemampuan perusahaan untuk

memperoleh laba dengan menggunakan asset yang dimiliki. Ada beberapa

pendapat untuk menghitung besarnya nilai Return on Asset. Brigham (2003:1)

menyebutkan bahwa Return on Asset dapat dihitung dengan cara membandingkan

Net Income Avaiable to Common Stockholder dengan Total Asset.

Hirt dan Block (2012:222) menyebutkan bahwa Return on Asset dapat diperoleh

dengan cara membandingkan Net Income dengan Total Asset.

Return on Asset =

Definisi tersebut mempunyai perbedaan. Brigham lebih menekankan

perhitungan Return on Asset kepada pemegang saham biasa, dimana pendapatan

yang diukur adalah pendapatan yang tersedia untuk pemegang saham biasa.

Sedangkan Hirt dan Block tidak mengkhususkan perhitungan Return on Asset ini

kepada pemegang saham biasa, pendapatan yang diukur adalah pendapatan bersih,

tetapi pada prinsipnya definisi tersebut kedua-duanya mengukur kemampuan

untuk memperoleh laba dengan aset yang ada.

Menurut Surat Edaran Bank Indonesia No.6/23./DPNP tanggal 31 Mei

2004 Lampiran Id, rasio ROA dapat diukur dengan perbandingan antara laba

sebelum pajak terhadap total asset (total aktiva). Laba sebelum pajak adalah laba

bersih dari kegiatan operasional bank sebelum pajak. Total aset yang dimiliki oleh

bank yang bersangkutan. Semakin besar Return on Assets menunjukkan kinerja

keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Bank

Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian

besar berasal dari simpanan masyarakat (Siamat, 2005). Bank Indonesia sebagai

otoritas moneter menetapkan angka ROA ≥ 2%, agar bank tersebut dapat dikatakan

dalam kondisi sehat (Marnov :2009)

ROA dipilih sebagai indikator pengukur kinerja keuangan perbankan karena

ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio

antara laba sebelum pajak terhadap total asset. Semakin besar ROA menunjukkan

kinerja keuangan yang semakin baik. Apabila ROA meningkat, berarti profitabilitas

perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas

yang dinikmati oleh pemegang saham (Husnan, 2005)

Jika dikaitkan dengan harga saham, kecendrungan yang terjadi adalah

semakin tinggi Return On Asset suatu perusahaan semakin tinggi pula harga

saham perusahaan tersebut, sebab beberapa investor cenderung lebih menyukai

laba yang tinggi karena akan mendapatkan dividen yang tinggi pula.

2.12. Risiko Sistematis

Sharpe, Alexander dan Bailey (2006) menyatakan bahwa tingkat

keuntungan saham akan dipengaruhi oleh dua karakter dasar, yaitu risiko

sistematis dan likuiditas saham. Risiko Sistematis merupakan risiko yang berasal

dari faktor-faktor yang mempengaruhi perusahaan secara langsung, seperti

ketidakpastian kondisi ekonomi (gejolak kurs tukar mata uang, tingkat inflasi dan

tingkat suku bunga yang tidak menentu) dan ketidakpastian politik. Hal ini berarti

kinerja saham suatu badan usaha dipengaruhi oleh kondisi yang terjadi dalam

perekonomian negara dan perubahan pasar. Dengan kata lain tingkat keuntungan

saham dipengaruhi oleh perubahan faktor-faktor di luar kendali manajemen suatu

badan usaha, dan setiap saham memiliki kepekaan yang berbeda terhadap kondisi

Mengingat bahwa secara rasional investor ingin meminimalkan risiko

yang ditanggungnya dalam melakukan investasi (risk averse), maka para investor

akan cenderung melakukan diversifikasi melalui pembentukan portofolio dan

berarti jenis risiko tersebut menjadi tidak relevan lagi dalam pengukuran risiko

pada investasi surat berharga (risiko tidak sistematis). Jadi satu-satunya risiko

yang relevan dan mencerminkan risiko dalam investasi surat berharga adalah

risiko yang tidak bisa dieleminasi, yaitu risiko sistematis yang dilambangkan

dengan simbol beta (ß).

Beta (ß) merupakan alat pengukur risiko yang bermula dari tingkat

keuntungan saham dengan pasar (Abdullah, 2005) yang dirumuskan sebagai

berikut :

n = Banyaknya periode pengamatan

X = Tingkat keuntungan rata-rata pasar

Y = Tingkat keuntungan saham i pada periode t

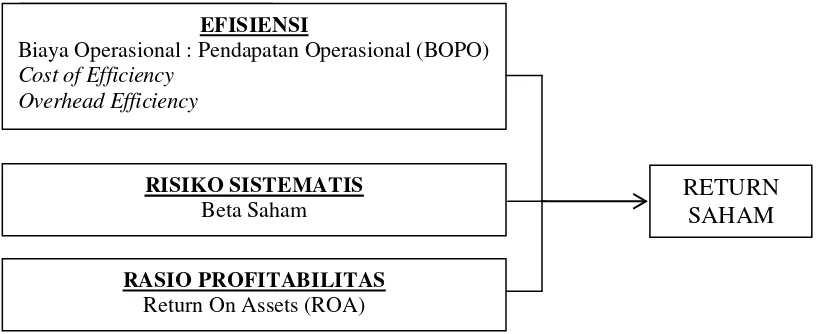

2.13. Kerangka Pemikiran

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari kinerja sebuah organisasi (Haded,

2003). Untuk mengukur efisiensi suatu bank dapat dinilai melalui beberapa rasio

efiseinsi bank yaitu Biaya Operasional : Pendapatan Operasional (BOPO), Cost