Lampiran 1

Bank Pemerintah dan Bank Asing di Indonesia yang Dipublikasikan dari 2006-2013 Berdasarkan Laporan Keuangan Bank

Bank Pemerintah 2006 2007 2008 2009 2010 2011 2012 2013

Rasio NPL Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

2.09 2.03 0.25 2.39 1.47 1.63 1.02 1.18

Rata-rata 6.93 6.15 4.34 5.30 3.30 2.86 2.20 2.22

Tertinggi 17.08 9.29 10.49 15.84 7.15 7.87 4.87 4.71

Rasio CAR Bank Pemerintah dan Bank Asing 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

34.94 36.19 36.37 39.31 34.79 39.96 57.64 75.04 Rata-rata 20.55 19.96 18.04 20.6 18.44 19.4 22.81 24.75 Tertinggi 34.94 36.19 36.37 39.31 34.79 39.96 57.64 75.04

Terendah 15.06 13.34 12 11.9 13.19 14.1 15.48 14.49

Rasio LDR Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

131,74 116,19 178,44 162,58 171,49 231,38 250,4 282,9 Rata-rata 77,2 73,67 89,93 87,27 91,78 98,2 106,77 116,15 Tertinggi 131,74 116,19 178,44 162,58 171,49 231,38 250,4 282,9

Rasio NIM Bank Pemerintah dan Bank Asing 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

4,33 3,89 3,77 0,87 0,7 3,08 2,56 2,6

Rata-rata 6,58 6,52 6,55 5,34 5,32 5,5 5,16 5,06

Tertinggi 11,16 10,86 10,18 9,14 10,77 9,58 8,42 8,55

Terendah 4,33 3,71 3,77 0,87 0,7 3,08 2,56 2,6

Rasio KAP Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

1,41 1,27 0,2 1,7 0,52 0,83 0,8 0,66

Rata-rata 3,5 3,05 3 3,6 2,1 1,82 1,63 1,48

Tertinggi 8,25 4,62 4,61 7,04 4,4 4,53 3,84 3,31

Rasio BOPO Bank Pemerintah dan Bank Asing 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

54,1 59,1 58,61 85,87 88,16 77,72 75,92 62,57 Rata-rata 68,7 69,4 71,5 79,1 78,32 75,93 72,94 75,11 Tertinggi 87,56 93 90,2 88,29 88,64 81,75 81,98 97,55 Terendah 48,9 46,7 42,3 65,21 66,43 66,69 59,93 60,58

Rasio SIZE Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

7,27 7,31 7,48 7,52 7,59 7,72 7,8 8

Rata-rata 7,75 7,82 7,93 7,95 8,01 8,1 8,15 8,24

Tertinggi 8,43 8,5 8,55 8,6 8,65 8,74 8,8 8,86

Rasio ROE Bank Pemerintah dan Bank Asing 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

Perkembangan Inflasi dari Tahun 2006-2013

Lampiran 3 Hasil Pengolahan Data

Hasil Independent Sample t-test

t-test for Equality of Means

2. Uji Chow Test

3. Uji F (F-Test)

4. Uji t (t-Test)

DAFTAR PUSTAKA

Buku :

Ajija, Shochrul R, Dyah W. Sari, Rahmat H. Setianto, dan Martha R. Primanti, 2011. Cara Cerdas Menguasai Eviews, Salemba Empat, Jakarta.

Abror, Ompusunggu dan Frianto Pandia, 2005. Lembaga Keuangan, Rineka Cipta, Jakarta.

Dendawijaya, Lukman, 2001. Manajemen Perbankan, Penerbit Ghalia Indonesia, Jakarta.

Darmawi, Herman, 2012. Manajemen Perbankan, Cetakan Kedua, Bumi Aksara, Jakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan

Manajemen, Cetakan Pertama, USU Press, Medan.

Gregory Mankiw, N. 2006. Pengantar Ekonomi Makro, Edisi Ketiga, Salemba Empat, Jakarta.

Gujarati, Damodar N dan Porter Dawn C, 2012. Dasar-dasar Ekonometrika, Edisi 5, Buku 2, Salemba Empat, Jakarta.

Hasibuan, Malayu S.P. 2011. Dasar-Dasar Perbankan, Cetakan Kesembilan, PT. Bumi aksara, Jakarta.

Hidayat, Wahyu Ario Pratomo, 2010. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika, Edisi Kedua, USU Press : Medan.

Irmayanto, Juli , 2009. Bank dan Lembaga Keuangan, Cetakan Ketujuh, Penerbit Universitas Trisakti, Jakarta.

Kasmir, 2008. Manajemen Perbankan, Edisi Revisi, PT RajaGrafindo Persada, Jakarta.

Lufti, Syafrizal Helmi Situmorang, 2012. Analisis Data : untuk Riset Manajemen dan Bisnis, Edisi kedua, USU Press : Medan.

Putong, Nuring Dyah Andjaswati, 2010. Pengantar Ekonomi Makro, Edisi Kedua, Mitra Wacana Media, Jakarta.

Permata, Sarwono, Sofyan dan Veithzal Rivai, H. 2013. Commercial Bank Management, Edisi Pertama, PT Raja Grafindo Persada, Jakarta.

Riyadi, Selamet, 2004. Banking Assets and Liability Management, Edisi Kedua, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Rosyidi, Suherman, 2006. Pengantar Teori Ekonomi : Pendekatan Kepada Teori Ekonomi dan Makro, PT RajaGrafindo Persada, Jakarta.

Redaksi Sinar Grafika, 2004. Himpunan Peraturan Bank Indonesia, Cetakan Pertama, Sinar Grafika, Jakarta.

Diana, Rakhmat dan Syahrir Hakim Nasution, 2010. Pengantar Ekonomi Makro, USU Press : Medan.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sufren, Yonathan Natanael, 2013. Mahir Menggunakan SPSS secara Otodidak, PT Elex Media Komputindo, Jakarta.

Sugiyono, 2010. Metode Penelitian Bisnis, Cetakan Kelima Belas, Alfabeta, Bandung.

Sanusi, 2013. Metode Penelitian Bisnis, Cetakan Ketiga, Penerbit Salemba Empat: Jakarta.

Trihendradi, C., 2013. Langkah Praktis Menguasai Statistik untuk Ilmu Sosial Kesehatan: Konsep & Penerapannya Menggunakan SPSS, Penerbit ANDI, Yogyakarta.

Triandaru, Totok Budisantoso, 2006. Bank dan Lembaga Keuangan, Cetakan Keempat, Penerbit Salemba Empat: Jakarta.

Veithzal, Idroes dan Veithzal Rivai, H. 2007. Bank Institution Management Conventional & Sharia System, Edisi Pertama, PT Raja Grafindo Persada, Jakarta.

Widarjono, Agus, 2007. Ekonometrika: Teori dan Aplikasi untuk Ekonomi dan Bisnis, Ekonisia, Yogyakarta.

Jurnal :

Sukrishnalall, Tarron Khemraj, 2005. “The Determinants of Non-Performing Loans : an Econometric Case Study of Guyana”, Economics Paper, Florida. Page 17-18.

Nir Klein, 2013. “Non-Perfoming Loans in CESEE : Determinants and Macroeconomic Performance”, IMF Working Paper, European Department, Central, Eastern and South-Eastern Europe (CESEE). Page 5-11.

Dhal, Rajiv Ranjan, 2003. “Non-Performing Loan and Terms of Credit of Public Sector Banks in India : An Emperical Assessment”, Reserve Bank of India Occasional Papers, Volume 24 Number 3 page 107.

Dhal, B M Misra, 2010. Pro-cyclical Management of Banks’ Non-Performing Loans, the Indian Public Sector Banks, Mumbai. Page 8.

Grosvenor, Tifanny, 2010. “Forcasting Non Performing Loan in Barbados”, Journal of Busniess, Finance & Economics in Emerging Economics, Volume 5 Number 1 page 96.

Shingjergji, Ali, 2013. “The Impact of Bank Specific Variables on the Non Performing Loans Ratio in the Albanian Banking System”, Research Journal of Finance and Accounting, Volume 4 Number 7 page 151.

Skripsi:

Soebagio, Hermawan, 2005. Analisis Faktor-Faktor yang Mempengaruhi Terjadinya Non-Performing Loan (NPL) pada Bank Umum Konvensional. TESIS Program Pascasarjana Magister Manajemen UNDIP.

Adisaputra, Iksan, 2012. Analisis Faktor-Faktor Yang Mempengaruhi - Non-Performing Loan pada PT. Bank Mandiri. SKRIPSI Program Strata Satu Manajemen UNHAS.

Rizal, M. A. R. 2013. Pengaruh SIZE, LDR, CAR, BOPO, Portofolio Kredit, dan Tingkat Bunga Kredit Terhadao NPL (Studi pada Bank Umum Konvensional yang go public Tahun 2008-2011). SKRIPSI Program Strata Satu Ekonomika dan BisnisUNDIP.

Internet :

Direktori Perbankan Indonesia. 2014. Bank Persero

Direktori Perbankan Indonesia. 2014. Kantor Cabang Bank Asing.

Mar.

2014).

Laporan Tahunan Bank Indonesia. Data Inflasi.

Laporan Badan Pusat Statistik. Laju Pertumbuhan Kumulatif Produk Domestik Bruto Menurut Lapangan Usaha, 2008-2013 (Persen).

Statistik Perbankan Indonesia. 2012. Aktiva Produktif Bank Persero.

2014).

Statistik Perbankan Indonesia. 2012. Aktiva Produktif Bank Asing.

2014).

Statistik Perbankan Indonesia. 2012. Kinerja Bank Persero.

2014).

Statistik Perbankan Indonesia. 2012. Kinerja Bank Asing.

2014).

Citibank Indonesia. 2014. Informasi. Financial Report - Quarterly Published. Quartal 4 2013.

Citibank Indonesia. 2014. Informasi. Financial Report - Quarterly Published. Quartal 4 2012.

Citibank Indonesia. 2014. Informasi. Annual Reports 2012.

Citibank Indonesia. 2014. Informasi. Annual Reports 2011. 2014).

Citibank Indonesia. 2014. Informasi. Annual Reports 2009. 2014).

a73576a08d6a97d2/Citibank+Indonesia+Annual+Report+2009.6.pdf?MOD =AJPERES&CACHEID=ee27c0ae-23b6-4e28-a735-76a08d6a

Citibank Indonesia. 2014. Informasi. Annual Reports 2007. 2014).

Citibank Indonesia. 2014. Informasi. Financial Statements. 2009. 2014).

Citibank Indonesia. 2014. Informasi. Financial Statements. 2011. Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2013. Mei. 2014).

Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2012.

Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2011.

(18

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2010. Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2009. Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2008. Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2007. Mei. 2014).

Standar Chartered Bank. 2013. Informasi Keuangan. Quartal 4 2006. Mei. 2014).

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report. Financial Statement 2013.

Mei. 2014).

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report. Financial Statement 2012.

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report. Financial Statement 2011.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report.

Financial Statement 2010.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report.

Financial Statement 2009.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report.

Financial Statement 2008.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report.

Financial Statement 2007.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report.

Financial Statement 2006.

Mei. 2014).

(18

Bank of Tokyo- Mitsubishi UFJ LTD. 2014. About Us. Financial Report. Audited

Financial Reports 2013.

Mei. 2014).

HSBC. 2014. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/pdf/Fa-LK_HSBC_Des2013_06.pdf (18

HSBC. 2014. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2012.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/LK_HSBC_DES_2012_fin al.pdf (18

HSBC. 2014. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2011.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/Published_Report_HSBC_ DES_2011_FINAL.pdf (18

HSBC. 2010. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/Published_Report_HSBC_ DES_2010_FINAL.pdf (18

HSBC. 2009. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/Published_Report_HSBC_ DES_2009_FINAL.pdf (18

HSBC. 2008. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/Published_Report_Dec08% 20.pdf (18

HSBC. 2007. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.

Mei 2014).

http://www.hsbc.co.id/1/PA_ES_Content_Mgmt/content/indo nesia/about_us/financial_report/content_en/PDF/Laporan%20Keuangan%20 Publikasi%202007.pdf (18

HSBC. 2006. Tentang HSBC. Laporan Keuangan HSBC. Laporan Keuangan Publikasi2013.

Mei 2014).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif dan bersifat

komparatif. Penelitian kuantitatif ialah penelitian yang menggunakan data yang

berbentuk angka atau data yang diangkakan. Pendekatan kuantitatif bertujuan

untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel,

memberikan deskripsi statistik, dan meramalkan hasilnya. Sedangkan penelitian

bersifat komparatif adalah penelitian yang bersifat membandingkan. Penelitian ini

membandingkan pengaruh Capital Adequacy Ratio (CAR), Loan to Deposits

Ratio (LDR), Net Interest Margin (NIM), Kualitas Aktiva Produktif (KAP), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Bank Size, Return on

Equity (ROE) yang signifikan terhadap Non Performing Loan (NPL) antara bank

pemerintah dengan bank asing Indonesia selama periode tahun 2006 sampai

dengan tahun 2013.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan

menggunakan situs www.bi.go.id serta website bank yang dijadikan objek dalam

penelitian yaitu Bank Pemerintah dan Bank Asing, penelitian terdahulu dan

jurnal-jurnal lainnya. Waktu pelaksanaan penelitian dari bulan februari 2014

sampai dengan Juni 2014.

3.3 Batasan Operasional

1. Variabel – variabel yang digunakan dalam penelitian ini, yaitu :

a. Variabel Terikat, yaitu Non Performing Loan (NPL)

b. Variabel Bebas, yaitu CAR, LDR, NIM, KAP, BOPO, Bank Size, ROE, GDP

dan Tingkat Inflasi

2. Data yang digunakan adalah data sekunder berupa laporan keuangan Bank

Pemerintah dan Bank Asing periode 2006-2013.

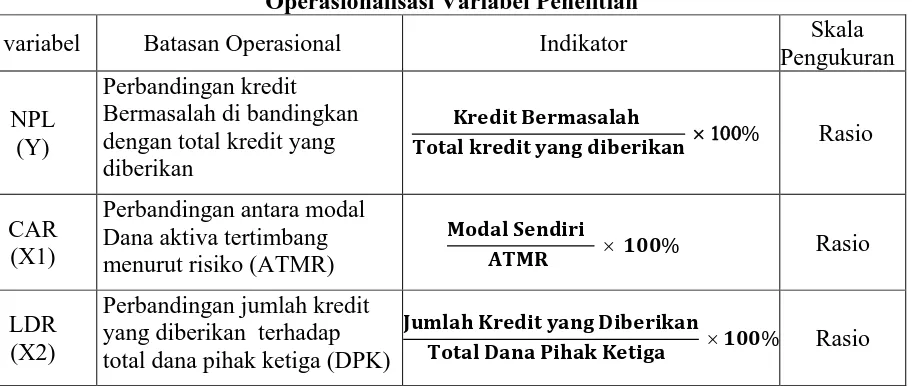

3.4 Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Terikat (variable dependen)

Variabel terikat dalam penelitian ini adalah Non Performing Loan. Non

Performing Loan adalah rasio untuk mengukur risiko kredit. Risiko kredit yang

dihadapi oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari

tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur.

Adapun rumus untuk menghitung Non Performing Loan (NPL) adalah :

NPL = ����������������

������������������������ ×100%

Nilai NPL diperoleh dari hasil pembagian antara Kredit Bermasalah pertahun

(yang terdiri dari kredit dengan kualitas kurang lancar, diragukan dan macet)

dengan Total kredit yang diberikan yang merupakan penjumlahan seluruh kredit

pertahun selama periode penelitian (2006-2013) dan dikalikan dengan 100%

untuk memperoleh nilai dalam bentuk persen.

b. Variabel Bebas (Variabel Independen)

Variabel independen merupakan yang tidak terikat yang dapat mempengaruhi

1. Capital Adequacy Ratio (X1)

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk

mengukur kecukupan modal. Dalam rasio permodalan CAR dapat menjelaskan

kemampuan suatu bank untuk mengatasi penurunan nilai aktiva sebagai akibat

dari kerugian – kerugian bank yang disebabkan oleh aktiva – aktiva berisiko.

Adapun rumus yang di gunakan untuk menghitung CAR adalah sebagai berikut:

CAR = ������������ (���������+��������������)

���� (������������ + ������������������)

×

���

%

2. Loan to Deposit Ratio (X2)

Loan to Deposit Ratio (LDR) adalah rasio yang menunjukkan kemampuan

likuiditas bank. Rasio LDR menjelaskan seberapa jauh kredit yang disalurkan

kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi

permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan

oleh bank untuk memberikan kredit. Adapun rumus yang di gunakan untuk

menghitung LDR adalah sebagai berikut:

Loan to Deposit Ratio (LDR) = �������������������������

��������������������

×

���

%

3. Net Interest Margin (X3)

Net Interest Margin (NIM) adalah rasio yang menggambarkan penghasilan

bunga bank dari aktiva produktif. Adapun rumus yang di gunakan untuk

menghitung NIM adalah sebagai berikut:

NIM = ���������������� (���������������−����������)

4. Kualitas Aktiva Produktif (X4)

Kualitas aktiva produktif (KAP) adalah rasio yang menunjukkan seberapa

besar aktiva produktif yang bermasalah. Aktiva produktif yang bermasalah adalah

aktiva produktif dengan tingkat tagihan (kolektibiltas) tergolong kurang lancar,

diragukan dan macet. Adapun rumus yang di gunakan untuk menghitung KAP

adalah sebagai berikut:

KAP = ������������

��������� × 100%

5. Biaya Operasional Pendapatan Operasional (X5)

BOPO adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegitan operasinya. Adapun rumus yang di

gunakan untuk menghitung BOPO adalah sebagai berikut:

BOPO = ����� (�����) �����������

��������������������

×

���

%

6. Bank Size (X6)

Bank size merupakan rasio besar kecilnya bank yang ditentukan oleh total

asset dan kepemilikan modal sendiri. Adapun rumus yang di gunakan untuk

menghitung Bank Size adalah sebagai berikut:

Bank Size = Ln of Total Assets

Bank Size diperoleh dari hasil logaritma Total Asset (Total Aktiva) bank

pertahun selama periode penelitian (2006-2013).

7. Return On Equity (X7)

Return On Equity (ROE) adalah rasio yang menunjukkan kemampuan modal

seberapa baik produktivitas modal sendiri dalam meraih laba. Adapun rumus yang

di gunakan untuk menghitung ROE adalah sebagai berikut:

Return On Equity (ROE) = ����������������

������������

×

���

%

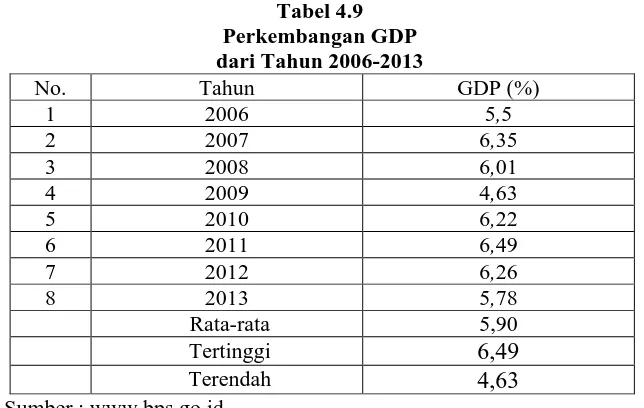

8. Gross Domestic Product (X8)

Pendapatan domestik bruto (gross domestic product) merupakan ukuran

semua barang-barang dan jasa yang diproduksi dalam sebuah negara

(perekonomian) pada suatu periode. Tingkat pertumbuhan ekonomi dapat diukur

melalui indikator perkembangan GDP dari tahun ke tahun. Laju pertumbuhan

ekonomi ditentukan oleh Badan Pusat Statistik.

9. Tingkat Inflasi (X9)

Inflasi adalah situasi yang menggambarkan kenaikan harga barang secara

umum yang berlangsung secara terus menerus. Inflasi dapat diukur berdasarkan

nilai IHK (indeks harga konsumen). IHK adalah biaya keseluruhan barang dan

jasa yang dibeli oleh rata-rata konsumen. Nilai indeks harga konsumen (IHK)

ditentukan oleh Bank Indonesia. dengan total kredit yang diberikan yang diberikan terhadap total dana pihak ketiga (DPK)

�������������������������

Lanjutan Tabel 3.1

Ln of TotalAssets Rasio

ROE

Laju pertumbuhan ekonomi ditentukan

oleh Badan Pusat Statistik. Rasio

Tingkat Inflasi

(X9)

Perkembangan IHK dari

tahun ke tahun. Nilai Indeks Harga Konsumen (IHK)

yang ditentukan oleh Bank Indonesia. Rasio

Sumber : Berbagai buku dan penelitian terdahulu

3.5 Populasi dan Sampel

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri

tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2013 : 87).

Populasi dalam penelitian ini adalah Bank Pemerintah dan Bank Asing yang

berjumlah 14 bank.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

penelitian ini adalah Bank Pemerintah dan Bank Asing yang dipilih berdasarkan

metode purposive sampling. Purposive sampling adalah teknik penentuan sampel

dengan pertimbangan atau kriteria-kriteria tertentu. Adapun kriteria-kriteria yang

digunakan adalah sebagai berikut:

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Karakteristik Perusahaan Jumlah Perusahaan

1. Jumlah Bank Pemerintah 4

2. Jumlah Bank Asing 10

3. Bank Asing yang tidak mempublikasikan laporan keuangan pertahun secara lengkap selama tahun 2006-2013

(6)

4. Jumlah Bank Asing 4

5. Jumlah Sampel (1+4) 8

Sumber : Website Bank Pemerintah dan Bank Asing

Dengan demikian diperoleh 8 sampel data dengan jumlah observasi adalah

64 yang diperoleh dari 8 x 8 (perkalian jumlah sampel dengan periode). Adapun

nama-nama bank yang dijadikan objek penelitian adalah sebagai berikut:

Tabel 3.3

7. Standard Chartered Bank

8. The Bank of Tokyo- Mitsubishi UFJ LTD Sumber: Website Bank Pemerintah dan Bank Asing

3.6 Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari

pemerintah dan bank asing di Indonesia, surat kabar, literatur jurnal lainnya yang

berkaitan dengan topik pembahasan ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

metode dokumentasi. Pada penelitian ini data diambil melalui dokumentasi yaitu

laporan-laporan yang dipublikasi Bank Indonesia untuk mendapatkan masalah

yang diteliti, Badan Pusat Statistik dan Bank Pemerintah dan Bank Asing yang

ada di Indonesia.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis data-data yang

telah dikumpulkan dalam penelitian ini adalah:

3.8.1Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data

yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif

sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

Hasil dari analisis biasanya berupa grafik atau tabel yang kemudian akan

dijabarkan secara deskriptif.

3.8.2Analisis Statistik

3.8.2.1Analisis Statistik Hipotesis Pertama

Teknik analisis data hipotesis satu menggunakan uji independent sample

t-test untuk menguji beda dua buah sampel yang independen. Penelitian ini

menggunakan program software SPSS (Statistic Product & Service Solution) for

3.8.2.2Analisis Statistik Hipotesis Kedua

Teknik analisis data hipotesis dua menggunakan analisis regresi linier data

panel. Penelitian ini menggunakan program software EVIEWSuntuk membantu

mengolah data dan menyelesaikan penelitian ini. Analisis regresi linier data panel

digunakan untuk menguji pengaruh dari variabel bebas terhadap variabel terikat.

Menurut Pratomo (2010 : 167), data panel merupakan gabungan antara data

berkala (time series) dan data individual (cross section).

Kelebihan data panel dibandingkan dengan data berkala dan data

individual yaitu (Gujarati dan Dawn, 2012:237) :

1. Data panel berhubungan dengan individu, perusahaan, negara, propinsi, dan

lain-lain selama beberapa waktu dengan batasan heterogenitas dalam setiap

unitnya.

2. Dengan mengombinasikan data berkala dan data individual, data panel

memberikan data yang lebih informatif, lebih variatif, kurang korelasi antar

variabelnya, lebih banyak derajat kebebasannya, dan lebih efisien.

3. Lebih sesuai untuk mempelajari perubahan secara dinamis, misalnya untuk

mempelajari pengangguran, perpindahan pekerjaan, atau mobilitas tenaga

kerja.

4. Data panel dapat mendeteksi dan mengukur efek suatu data yang tidak dapat

diukur oleh data berkala dan data individual, misalnya pengukuran efek

undang-undang upah minimum regional dapat dipelajari dengan lebih baik jika

kita mengikutkan variabel gelombang kenaikan upah minimum regional dalam

5. Data panel juga dapat digunakan untuk mempelajari model-model perilaku,

misalnya pembelajaran fenomena perubahan skala ekonomi dan teknologi

dapat dilakukan dengan lebih baik oleh data panel daripada data berkala atau

data individual.

6. Dengan membuat data untuk beberapa ribu unit, data panel dapat

meminimalkan bias yang mungkin terjadi apabila membahasnya dalam bentuk

agregat.

Adanya keunggulan-keunggulan tersebut memiliki implikasi pada tidak harus

dilakukan pengujian asumsi klasik dalam model data panel, karena penelitian

yang menggunakan data panel memperbolehkan identifikasi parameter tertentu

tanpa perlu membuat asumsi yang ketat atau tidak mengharuskan terpenuhinya

semua asumsi klasik regresi linier seperti pada Ordinary Least Square (OLS)

(Ajija, 2011:52). Adapun model persamaan regresi linier data panel yang

digunakan adalah:

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4 +b5 X5 + b6 X6 + b7 X7 + b8X8 + b9 X9 + e

Keterangan:

Y = Non Performing Loan (NPL) X1 = Capital Adequacy Ratio (CAR)

X2= Loan To Deposit Ratio (LDR)

X3 = Net Interest Margin (NIM)

X4 = Kualitas Aktiva Produktif (KAP)

X5 = Beban Operasional terhadap Pendapatan Operasional (BOPO)

X6 = Bank Size

X7 = Return on Equity (ROE)

X8 = Gross Domestic Product (GDP)

X9 = Tingkat Inflasi a = konstanta

b1, b2, b3, b4, b5, b6, b7, b8, b9 = koefisien regresi

3.9 Pengujian Hipotesis

3.9.1Pengujian Hipotesis Pertama

Pengujian hipotesis satu dengan menggunakan independent sample t-test

merupakan test membandingkan rata-rata dari dua sampel independen

(Trihendradi, 2012 : 96). Menurut Priyatno (2011 : 166), pengujian independent

sample t-test terdiri dari :

1. Uji levene’s (uji homogenitas) dengan F test, artinya jika varian sama maka uji

t menggunakan output equal variances assumed (diasumsikan varian sama) dan

jika varian berbeda menggunakan output equal variances not assumed

(diasumsikan varian berbeda).

Langkah-langkah uji F sebagai berikut :

a. Menentukan hipotesis

Ho : Kedua varian adalah sama (varian Capital Adequacy Ratio (CAR),

Loan to Deposits Ratio (LDR), Net Interest Margin (NIM), Kualitas

Aktiva Produktif (KAP), Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Bank Size, Return on Equity (ROE) dan Non

Performing Loan (NPL) bank pemerintah dan bank asing adalah sama)

Ha : Kedua varian adalah berbeda (varian Capital Adequacy Ratio (CAR),

Loan to Deposits Ratio (LDR), Net Interest Margin (NIM), Kualitas

Aktiva Produktif (KAP), Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Bank Size, Return on Equity (ROE) dan Non

Performing Loan (NPL) bank pemerintah dan bank asing adalah

b. Kriteria pengujian (berdasarkan signifikansi)

Ho diterima jika signifikansi > 0,05

Ho ditolak jika signifikansi < 0.05

2. Uji t sampel bebas.

Langkah-langkahnya adalah :

a. Menentukan Hipotesis

Ho : Tidak ada perbedaan Capital Adequacy Ratio (CAR), Loan to Deposits

Ratio (LDR), Net Interest Margin (NIM), Kualitas Aktiva Produktif

(KAP), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

Bank Size, Return on Equity (ROE) dan Non Performing Loan (NPL)

antara bank pemerintah dengan bank asing.

Ha : Ada perbedaan Capital Adequacy Ratio (CAR), Loan to Deposits

Ratio (LDR), Net Interest Margin (NIM), Kualitas Aktiva Produktif

(KAP), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

Bank Size, Return on Equity (ROE) dan Non Performing Loan (NPL)

antara bank pemerintah dengan bank asing.

b. Kriteria pengujian

Ho diterima jika – t tabel ≤ t hitung ≤ t tabel pada α = 2,5%

Ho ditolak jika – t hitung < - t tabel atau t hitung > t tabel pada α = 2,5%

3. Uji Signifikansi

a. Menentukan Hipotesis

Ho : Tidak ada perbedaan Capital Adequacy Ratio (CAR), Loan to Deposits

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Bank Size,

Return on Equity (ROE) dan Non Performing Loan (NPL) antara bank

pemerintah dengan bank asing.

Ha : Ada perbedaan Capital Adequacy Ratio (CAR), Loan to Deposits

Ratio (LDR), Net Interest Margin (NIM), Kualitas Aktiva Produktif (KAP),

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Bank Size,

Return on Equity (ROE) dan Non Performing Loan (NPL) antara bank

pemerintah dengan bank asing.

b. Kriteria pengujian

Ho diterima jika signifikansi > 0,05

Ho ditolak jika signifikansi < 0.05

3.9.2Pengujian Hipotesis Kedua

3.9.2.1Pengujian Model Data Panel

Widarjono (2007 : 231), mengemukakan bahwa terdapat tiga metode yang

digunakan untuk mengestimasi model regresi data panel yaitu :

1. Koefisien tetap Antar Waktu dan Individu (common effect). Metode yang

hanya menggabungkan data tanpa melihat perbedaan antar waktu dan

individu, diasumsikan bahwa perilaku data antar perusahaan sama dalam

berbagai kurun waktu.

2. Slope Konstan Tetapi Intersep Berbeda Antar Individu (fixed effect). Teknik

model fixed effect adalah teknik mengestimasi data panel dengan

menggunakan variabel dummy untuk menangkap adanya perbedaan intersep.

perusahaan, namun intersepnya sama antar waktu (time invariant). Model ini

mengasumsikan bahwa koefisien regresi (slope) tetap antar perusahaan dan

antar waktu.

3. Estimasi Dengan Pendekatan Random Effects. Metode yang akan

mengestimasi data panel di mana variabel gangguan mungkin saling

berhubungan antar waktu dan antar individu.

Dalam menentukan metode yang paling sesuai untuk data panel maka

diperlukan pembuktian melalui Chow Test dan Hausman Test. Adapun pemilihan

model yang dipilih yaitu:

1. Uji Chow

Chow test bertujuan untuk membandingkan antara metode Ordinary Least

Square (OLS) dan metode Fixed Effect Method (FEM). Uji ini dilakukan dengan

membandingkan nilai Chi Square statistik uji Chow. Apabila nilai Chi Square

statistik pada uji Chow signifikan berarti model dapat diestimasi dengan model

Fixed Effect Method (FEM) dan melanjutkan ke uji Hausman. Sedangkan jika

nilai Chi Square statistik pada uji Chow tidak signifikan berarti model dapat

diestimasi dengan model Ordinary Least Square (OLS) dan pengujian model

cukup sampai disini tanpa perlu melakukan uji Hausman.

2. Uji Hausman

Hausman test bertujuan untuk membandingkan antara metode Random Effect

Method (REM) dan metode Fixed Effect Method (FEM). Uji ini dilakukan dengan

membandingkan nilai Chi Square statistik uji Hausman. Apabila nilai Chi Square

model Fixed Effect Method (FEM). Sedangkan jika nilai Chi Square statistik

pada uji Chow tidak signifikan berarti model dapat diestimasi dengan model

Random Effect Method (REM).

Sedangkan menurut Pratomo (2010 : 168), beberapa pakar ekonometrika

membuat pembuktian untuk menentukan metode apa yang paling sesuai untuk

digunakan dalam data panel. Adapun kesimpulan dari pembuktian tersebut :

1. Jika pada data panel, jumlah runtun waktu lebih besar dibandingkan jumlah

individu, maka disarankan untuk menggunakan metode FEM.

2. Jika pada data panel, jumlah runtun waktu lebih sedikit dibandingkan jumlah

individu, maka disarankan untuk menggunakan metode REM.

3.9.2.2Pengujian Hipotesis secara serempak/simultan (Uji-F)

Uji F dilakukan untuk menguji apakah semua variabel bebas yaitu CAR,

LDR, NIM, KAP, BOPO, SIZE, ROE, GDP dan INFLASI yang dimasukkan

dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat

yaitu Non Performing Loan (NPL). Kriteria pengujian adalah sebagai berikut:

a. H0 : b1 = b2 = b3 = b4 = b5 = b6 = b7 = b8 = b9 = 0

Artinya : CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP dan INFLASI

secara serempak berpengaruh tidak signifikan terhadap Non Performing Loan

bank pemerintah dan bank asing di Indonesia.

b. H1 : b1 ≠ b2 ≠ b3 ≠ b4≠ b5≠ b6≠ b7≠ b8≠ b9≠ 0

Artinya : CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP dan INFLASI

secara serempak berpengaruh signifikan terhadap Non Performing Loan bank

Pengujian ini dilaksanakan dengan cara sebagai berikut:

1. Membandingkan antara F tabel dan F hitung

Bila F hitung ≤ F tabel atau nilai sig. F > 0,05, maka H0 diterima yang berarti

bahwa CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP, dan INFLASI

secara serempak berpengaruh tidak signifikan terhadap Non Performing Loan

bank pemerintah dan bank asing di Indonesia. Sebaliknya, jika F hitung > F

tabel atau sig. F ≤ 0,05, maka H0 ditolak yang berarti bahwa CAR, LDR, NIM,

KAP, BOPO, SIZE, ROE, GDP, dan INFLASI secara serempak berpengaruh

signifikan terhadap Non Performing Loan bank pemerintah dan bank asing di

Indonesia.

2. Berdasarkan probabilitas

Dalam skala probabilitas lima persen, jika probabilitas (signifikansi) lebih

besar dari α (5%), maka CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP,

dan INFLASI secara serempak berpengaruh tidak signifikan terhadap Non

Performing Loan bank pemerintah dan bank asing di Indonesia. Sebaliknya,

jika lebih kecil dari α (5%), maka CAR, LDR, NIM, KAP, BOPO, SIZE, ROE,

GDP, dan INFLASI secara serempak berpengaruh signifikan terhadap Non

Performing Loan bank pemerintah dan bank asing di Indonesia.

Kriteria penilaian hipotesis pada uji- F :

1. Ho diterima (Ha ditolak) jika Fhitung ≤ Ftabel pada α = 5%

3.9.2.3 Pengujian Hipotesis secara parsial (Uji T)

Uji t dilakukan untuk menguji apakah variabel bebas, yaitu CAR, LDR,

NIM, KAP, BOPO, SIZE, ROE, GDP, dan INFLASI secara parsial berpengaruh

signifikan terhadap variabel terikat, yaitu Non Performing Loan (NPL). Pengujian

ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial

mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = b4 = b5 = b6 = b7 = b8 = b9 = 0

Artinya : CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP, dan INFLASI

secara parsial berpengaruh tidak signifikan terhadap Non Performing Loan bank

pemerintah dan bank asing di Indonesia.

H1 : b1 ≠ b2 ≠ b3 ≠ b4≠ b5≠ b6≠ b7≠ b8≠ b9≠ 0

Artinya : CAR, LDR, NIM, KAP, BOPO, SIZE, ROE, GDP, dan INFLASI

secara parsial berpengaruh signifikan terhadap Non Performing Loan bank

pemerintah dan bank asing di Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05, H0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap

variabel terikat. Sebaliknya jika sig. t ≤ 0,05 Ha diterima, artinya ada pengaruh

yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga

dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 tidak ditolak jika ttabel < thitung < ttabel pada α = 5%

3.9.2.4 Uji Koefisien Determinasi (R2)

Menurut Helmi (2012 : 154), koefisien determinasi mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel independen atau

predictornya. Range nilai R2 adalah 0 - 1. 0 ≤ R2 ≤ 1. Semakin mendekati nol

berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas,

sebaliknya semakin mendekati satu model semakin baik. Kelemahan mendasar

dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel

independent. Semakin banyak variabel independent ditambahkan ke dalam model

maka R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara

signifikan kedalam model. Fungsi dari adjusted R square adalah mengurangi

keraguan tersebut. Oleh karena itu banyak peneliti yang menganjurkan untuk

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 PT BANK MANDIRI (Persero) Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang

Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur

menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan

peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai

dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun

memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi

secara menyeluruh. Pada saat itu, kami menutup 194 kantor cabang yang saling

berdekatan dan rasionalisasi jumlah karyawan dari jumlah gabungan 26.600

menjadi 17.620. Brand Bank Mandiri diimplementasikan ke semua jaringan dan

seluruh kegiatan periklanan dan promosi lainnya. Selain itu, Bank Mandiri

berhasil mengimplementasikan core banking system baru yang terintegrasi

menggantikan core banking system legacy yang terpisah.

Semenjak didirikan, kinerja Bank Mandiri terus meningkat terlihat dari laba

yang terus meningkat dari Rp 1,18 Triliun di tahun 2000 hingga mencapai Rp 5,3

dengan melakukan penawaran saham perdana pada 14 Juli 2003 sebesar 20% atau

ekuivalen dengan 4 Milliar lembar saham.

Visi:

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu

progresif

Misi:

1. Berorientasi pada pemenuhan kebutuhan pasar

2. Mengembangkan sumber daya manusia professional

3. Memberi keuntungan yang maksimal bagi stakeholder

4. Melaksanakan manajemen terbuka

5. Peduli terhadap kepentingan masyarakat dan lingkungan

4.1.2 PT Bank Negara Indonesia (Persero), Tbk

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia,

merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia.

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang

dikeluarkan Pemerintah Indonesia, yakni ORI atau Obligasi Republik Indonesia, pada

malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak

pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan

Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan

sebagai Hari Bank Nasional.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini

melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional. Sejalan

perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir

tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal

sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank

BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara

Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik

diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk

menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi

'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk

meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era

Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang

berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik

bagi negeri, serta senantiasa menjadi kebanggaan negara.

Visi

Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik

dengan harga kompetitif kepada segmen pasar korporasi, komersial dan

consumer.

Misi BNI

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh

nasabah, dan selaku mitra pillihan utama (the bank choice).

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan

berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

4.1.3 PT BANK TABUNGAN NEGARA (Persero), Tbk

BTN lahir pada masa yang cukup sulit. Lahirnya BTN juga mempunyai

sejarah yang cukup panjang dalam memperjuangkan keberadaanya. Perjuangan

BTN telah dimulai sejak Belanda menginjakkan kakinya pertama kali di

Indonesia. Puncak dari perjuangan itu adalah pada tahun 1897, dimana pada saat

itu dikenal sebagai masa keramat. Para pelaku dalam pengembangan BTN pada

saat itu yakin bahwa tahun itulah sebagai puncak daripada cikal bakal pendirian

BTN. Hal ini didasari oleh adanya Koninklijk Besluit No. 27 di Hindia Belanda

atau dalam istilah Indonesia istilah ini lebih familiar dikenal dengan nama surat

keputusan yang menyatakan adanya pendirian POSTSPAARBANK.

Visi

Menjadi bank yang terkemuka dalam pembiayaan perumahan

Misi

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

terkait, pembiayaan konsumsi dan usaha kecil menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk,

jasa dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian

dan good corporate governance untuk meningkatkan Shareholder Value.

5. Mempedulikan kepentingan masyarakat dan lingkungannya.

4.1.4 PT BANK RAKYAT INDONESIA, Tbk

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa

Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der

Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum

Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895,

yang kemudian dijadikan sebagai hari kelahiran BRI. Berdasarkan Undang-Undang

No. 14 tahun 1967 tentang Undangundang Pokok Perbankan dan Undang-undang No.

13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan

fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II

Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu

Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan

Undang-undang No. 21 tahun 1968 menetapkan kembali tugastugas pokok BRI

sebagai Bank Umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang Perbankan

No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% di

tangan Pemerintah.

PT. BRI (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan

pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan focus pada

Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

Misi

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan

kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi

masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar

luas dan didukung oleh sumber daya manusia yang profesional dengan

melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang

berkepentingan.

4.1.5 Citibank,N.A

Citibank Indonesia (“Bank”) didirikan dengan Surat Keputusan Menteri

Keuangan No. D.15.6.1.4.23 tanggal 14 Juni 1968 untuk melakukan kegiatan

bank umum dan aktivitas devisa. Bank merupakan cabang dari dan dimiliki

sepenuhnya oleh Citigroup, Inc. – New York, USA. Pada tanggal 1 Juli 1976

melalui Surat Bank Indonesia No. 9/376/UPPB/PBD, diperoleh persetujuan untuk

mengubah nama dari First National City Bank, Jakarta Branch menjadi Citibank,

National Association (Citibank, N.A.) Jakarta Branch.

Sejak saat itu, Bank telah mendirikan beberapa kantor cabang di kota-kota

besar di Indonesia. Kantor Cabang yang pertama dibuka di Jalan Gatot Subroto di

membuka kantor kas di Jalan Jend Sudirman Kav. 1 pada tahun 1986 yang

kemudian berubah menjadi kantor cabang pada tahun 2009. Kantor cabang

Surabaya dibuka di Jalan Dr. Soetomo pada bulan Desember 1989. Kantor cabang

Bandung dibuka di Jalan Ir. H. Juanda pada bulan Agustus 1994, dan kantor

cabang Medan dibuka di Jalan Imam Bonjol No. 23 pada bulan Maret 2001.

Kantor Cabang Semarang dibuka di Jalan Pahlawan No. 5 pada bulan November

2002, diikuti dengan kantor cabang Denpasar yang dibuka pada bulan Mei 2004

di Jalan Teuku Umar 208-210. Beberapa tahun terakhir ini, Citi membuka

beberapa kantor kas di ibukota Jakarta.

Misi global Citi adalah untuk bekerja tanpa kenal lelah untuk melayani

individu, masyarakat, lembaga dan negara. Dengan 200 tahun pengalaman

menghadapi tantangan terberat di dunia dan memanfaatkan peluang yang tersedia,

kami berusaha untuk menciptakan hasil terbaik bagi nasabah kami dengan solusi

finansial yang sederhana, kreatif dan bertanggung jawab. Sebuah lembaga yang

menghubungkan lebih dari 1.000 kota, 160 negara dan jutaan orang, kami adalah

bank global Anda, kami adalah Citi.

Visi Citi di Indonesia adalah untuk menjadi Bank yang Paling Dikagumi

dan menjadi Corporate Citizen di negara ini dengan memberikan solusi yang

inovatif, bertanggung jawab dan terfokus kepada klien dengan tim terbaik di

industri.

4.1.6 HSBC

Sebagai pelopor perbankan modern terutama di negara-negara Asia, HSBC

Corporation Limited) memiliki sejarah yang panjang di Indonesia. Sejak HSBC

membuka kantor Indonesia pertamanya di Jakarta (yang dikenal sebagai Batavia)

pada tahun 1884, HSBC telah menyediakan berbagai jenis layanan dan produk

perbankan kepada para nasabah Indonesia dengan harapan dapat mengembangkan

peluang perdagangan dan investasi. Pada awalnya, layanan perbankan hanya

diberikan kepada perdagangan gula yang merupakan perdagangan yang sangat

penting pada saat itu dan kemudian operasinya diperluas ke Surabaya pada tahun

1896. Kemudian pada tahun 1994, HSBC meningkatkan keagenannya di

Semarang yang telah beroperasi sejak tahun 1878 menjadi Kantor Cabang.

Selama masa-masa yang penuh tantangan di pasar Indonesia dimana Bank

dipaksa untuk menutup kegiatannya selama Perang Dunia Kedua, dan

pertengahan tahun 1960-an, ketahanan HSBC benar-benar diuji. Setelah berusaha

membuka kembali kegiatannya di Indonesia setelah Perang Dunia Kedua dan

begitu pula setelah penutupan usahanya pada pertengahan tahun 1960-an, Bank

mendapat ijin perbankan baru pada tahun 1968 dimana Bank menjadi semakin

kokoh sejak saat itu dan mempertahankan posisinya sebagai salah satu bank asing

terbesar yang beroperasi di Indonesia.

Saat ini, HSBC Indonesia menawarkan layanan perbankan dan keuangan

dengan jangkauan yang luas yang disesuaikan untuk memenuhi berbagai

kebutuhan, dari apa yang dibutuhkan oleh perusahaan-perusahaan multinasional

hingga usaha-usaha setempat dan kebutuhan-kebutuhan perorangan bagi

masyarakat Indonesia, seperti Korporasi dan Perbankan, Treasury, dan HSBC

Installment Loan, Kartu Kredit), kredit korporasi (kredit modal kerja, kredit

investasi), dana pihak ketiga (rekening giro, tabungan, deposito) dan layanan

lainnya seperti Wealth Management, Cash Management, Kustodian, Transaksi

Ekspor Impor, Remittance (pembayaran), Bank Garansi, dan transaksi derivatif.

Operasi Bank dilakukan di Kantor Cabang Utama di Jakarta dan Kantor – Kantor

Cabang Pembantu di Surabaya, Bandung, Batam, Semarang dan Medan.

Visi Grup HSBC

“menjadi lembaga pemberi layanan keuangan terbaik di dunia”

Misi Grup HSBC

“Kami telah menyusun tujuh prinsip global – tindakan yang akan kami

lakukan untuk membangun perusahaan pemberi layanan finansial berdasarkan

konsep rekomendasi baik sebagai tempat terbaik untuk bekerja maupun

melakukan kegiatan usaha.

1. Nasabah Kami – Layanan Unggul

Kami akan meningkatkan kepuasan nasabah dengan menghayati nilai-nilai

brand kami, sehingga nasabah merasakan bahwa HSBC adalah bank pilihan

terbaik.

2. Brand Kami – Bank Dunia Bertradisi Anda

Kami ingin menjadi lembaga keuangan terbaik di dunia. Pemahaman yang

lebih luas terhadap HSBC dimata para pemegang saham adalah prioritas utama

kami dan pada akhirnya akan meningkatkan kepemilikan saham HSBC di wilayah

yang lebih luas. Kami akan terus menitik beratkan pada kualitas etika bisnis kami

3. Budaya Kerja – Tempat Kerja Terbaik

Agar dapat dikenal sebagai pemberi kerja / lembaga jasa keuangan universal

yang paling disegani di dunia serta berorientasi pada nasabah, HSBC akan bersifat

progresif, perseptif, responsif, disegani dan adil dalam penerapan jenjang karir,

remunerasi dan pengelolaan kinerja, keberagaman, masa kerja dan keterlibatan di

masyarakat. Remunerasi akan dikaitkan langsung dengan tingkat keterlibatan

pegawai yang diperoleh dari perubahan ini.

4. Jaringan Global – Keunggulan Global

Kami harus bergabung dengan lebih baik, berdasarkan negara, saluran

distribusi dan kelompok nasabah dan untuk mencapai hal ini, kita akan

mendapatkan keuntungan baik secara langsung dan tidak langsung.

5. Bisnis Kami – Membangun Pertumbuhan Yang Berkelanjutan:

Kami akan terus berusaha untuk menjadi perusahaan yang berkembang

dengan fokus pada dana masyarakat dan meningkatnya kualitas aktiva tertimbang

menurut risiko yang terkendali. Hal ini didukung oleh sekuritisasi yang dijamin

oleh permodalan sendiri. Prioritas terhadap lokasi geografis dan segmen bisnis

akan didefinisikan dengan jelas, dengan tambahan penekanan pada bisnis asuransi

dan dana pensiun.

6. Teknologi Dan Proses – Mempersatukan Perusahaan:

Kegiatan usaha akan terus disempurnakan melalui sistem otomasi yang lebih

canggih pada produk-produk utama, pengurangan jumlah produk yang volumenya

agar lebih memenuhi kebutuhan nasabah. Selain itu, kami juga akan menyediakan

akses yang lebih leluasa.

7. Organisasi Kami – Mengarahkan dengan Bijaksana dan Mendelegasikan

dengan Kepercayaan:

Kantor Pusat akan menjadi centre of excellence yang didukung oleh komposisi

pegawai yang mencerminkan keragaman HSBC. Kantor Pusat harus menunjukkan

manfaat dan biaya yang jelas di negara tempatnya beroperasi. Country Manager

bertanggung jawab terhadap neraca yang dikelolanya dan akan mendapatkan

imbalan atas kegiatan usaha yang berhasil dijalankannya baik di dalam maupun

luar negeri, dengan bekerjasama untuk memberikan layanan yang terbaik bagi

nasabah melalui bisnis global kami di bidang Korporasi, Global Markets, Private

Banking dan Asuransi.

4.1.7 Standard Chartered Bank

Standard Chartered Bank beraspirasi untuk menjadi bank internasional

terbaik di dunia. Dengan dukungan lebih dari 75.000 karyawan yang terdiri atas

115 kebangsaan di lebih dari 70 negara, kami memiliki posisi solid untuk

mencapai pertumbuhan melalui berbagai kesempatan di berbagai pasar terbaik

dan penuh keragaman di dunia. Standard Chartered Bank memimpin dalam hal:

a. Perkembangan pasar yang dinamis

b. Produk dan layanan yang inovatif

c. Tim yang multikultural dan berprestasi

Standard Chartered Bank memiliki jaringan internasional yang meliputi

lebih dari 1.700 cabang dan lebih dari 5.800 ATM yang tersebar di wilayah Asia,

Afrika dan Timur Tengah. Kami hadir di lebih dari 70 negara di benua Asia

Pasifik, Asia Tenggara, Timur Tengah, Afrika, Inggris Raya dan Amerika. Saat

ini, Indonesia merupakan kontributor keenam terbesar dalam jaringan global

Standard Chartered Bank. Sebagai salah satu bank tertua di Indonesia, Standard

Chartered Bank telah hadir di Indonesia selama 150 tahun, sejak tahun 1863.

Pada saat ini Standard Chartered mempekerjakan lebih dari 2200 karyawan

dan secara konsisten memberikan lebih dari 100 peluang kerja baru setiap

tahunnya, selama 3 tahun terakhir. Selain itu, saat ini juga terdapat lebih dari 100

orang Indonesia yang berkarir di berbagai jaringan global Standard Chartered di

seluruh dunia. Saat ini, Standard Chartered Bank merupakan salah satu dari 5

bank internasional terdepan dengan jejak geografis terbesar di Indonesia yang

mencakup 27 kantor cabang di 8 kota dengan dukungan lebih dari 49.000 ATM

Bersama. Pada tahun 2006, bersama mitra strategis kami yaitu PT Astra

Internasional, kami menginvestasikan hampir USD 200 juta dan mengakuisisi

89% kepemilikan saham di Permata Bank, yang merupakan bank kedelapan

terbesar di Indonesia. Keberhasilan ini memposisikan Standard Chartered Bank

sebagai investor asal negara Inggris terbesar di industri perbankan Indonesia.

Selain itu, melalui akuisisi yang dilakukan oleh Group Standard Chartered Bank

atas American Express Bank pada awal tahun 2008, kini terdapat kesempatan

besar untuk semakin memperluas layanan di pasar yang lebih spesifik, yaitu

4.1.8 The Bank of Tokyo- Mitsubishi UFJ LTD

Di Indonesia, BTMU merupakan salah satu bank asing terbesar. Kantor

cabang BTMU di Indonesia berlokasi di Jakarta, yang memiliki 2 anak cabang di

Surabaya dan Bandung serta beberapa kantor pelayanan (service point).

Bank ini berasal dari 4 bank berikut:

1. Bank of

2.

Mitsubishi-3. Sanwa

4. Tokai Lippo Bank

Bank of Tokyo dan Mitsubishi Bank memulai operasi menjadi Bank of

Tokyo Mitsubishi Bank pada

UFJ Indonesia pada

Lebih dari 50 tahun menjadi mitra dalam dunia usaha antara Indonesia dan

Jepang, The Bank of Tokyo-Mitsubishi UFJ Ltd., Cabang Jakarta menjalankan

perannya sebagai perantara dalam perekonomian Indonesia. The Bank of

Tokyo-Mitsubishi UFJ Ltd., Cabang Jakarta (“Bank”) merupakan kantor cabang yang

berkantor Pusat di Tokyo, Jepang yang berlokasi di Gedung Midplaza I Lt. 1-3, Jl.

Jend. Sudirman Kav. 10- 11, Jakarta 10220, dengan 100% kepemilikan sahamnya

oleh Mitsubishi UFJ Financial Group, Inc. (MUFG). MUFG merupakan

perusahaan terbuka dimana sahamnya diperdagangkan di bursa saham Tokyo,

Osaka, Nagoya dan New York. Jumlah Modal Bank of Tokyo-Mitsubishi UFJ

Ltd, cabang Jakarta per posisi 31 Desember 2012 adalah sebesar Rp 32.852

Financial Group, Inc. (MUFG), dan sebagai cabang dari The Bank of

Tokyo-Mitsubishi UFJ Ltd. The Bank of Tokyo Tokyo-Mitsubishi UFJ Ltd, cabang Jakarta

(Bank) mendukung misi kelompok usaha “Untuk menjadi dasar dari kekuatan,

berkomitmen untuk memenuhi kebutuhan nasabah, melayani masyarakat, serta

mendorong pertumbuhan bersama dan berkelanjutan untuk dunia yang lebih

baik”.

Untuk mewujudkan Visi Perusahaan kami yaitu "Menjadi kelompok

keuangan paling terpercaya di dunia," kami menekankan 3 (tiga) visi.

Visi-visi Bank adalah sebagai berikut:

1. Bekerja sama untuk melebihi harapan nasabah

a. Berusaha untuk memahami dan menanggapi kebutuhan nasabah yang

beragam.

b. Memelihara dan mengharapkan tingkat profesionalisme dan keahlian

tertinggi, yang didukung oleh kekuatan konsolidasi kami.

2. Memberikan dukungan yang handal dan konstan kepada nasabah

a. Memberikan prioritas tertinggi untuk melindungi

b. kepentingan nasabah.

c. Mempromosikan pertumbuhan ekonomi yang

d. sehat dan berkelanjutan.

e. Mempertahankan sebuah organisasi solid yang

f. efektif, profesional, dan responsif.

a. Meningkatkan kekuatan dan kemampuan untuk menarik basis nasabah

global yang setia.

b. Beradaptasi dengan cepat terhadap perubahan dalam ekonomi global dan

dampaknya terhadap kebutuhan nasabah.

4.2 Hasil Penelitian

4.2.1Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang

dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga

memberikan informasi dan gambaran mengenai topik yang dibahas. Deskriptif

variabel dependen yaitu Non Performing Loan (NPL) dan variabel independen

yaitu Capital Adequacy Ratio (CAR), Loan to Deposits Ratio (LDR), Net Interest

Margin (NIM), Kualitas Aktiva Produktif (KAP), Biaya Operasional terhadap

Pendapatan Operasional (BOPO), Bank Size, Return on Equity (ROE), Gross

Domestic Product (GDP) dan Inflasi.

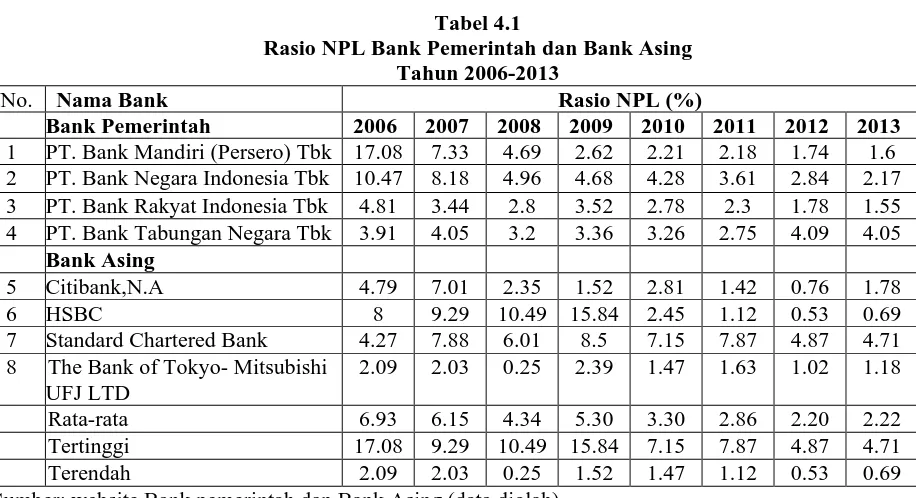

1. Non Performing Loan (NPL)

Perkembangan rasio NPL pada bank pemerintah dan bank asing pada periode

Tabel 4.1

Rasio NPL Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

2.09 2.03 0.25 2.39 1.47 1.63 1.02 1.18

Rata-rata 6.93 6.15 4.34 5.30 3.30 2.86 2.20 2.22

Tertinggi 17.08 9.29 10.49 15.84 7.15 7.87 4.87 4.71

Terendah 2.09 2.03 0.25 1.52 1.47 1.12 0.53 0.69

Sumber: website Bank pemerintah dan Bank Asing (data diolah)

Tabel 4.1 menunjukkan rata-rata rasio NPL bank pemerintah dan bank asing

pada tahun 2006. 2007. 2008. 2009. 2010. 2011. 2012 dan 2013 adalah 6.93%.

6.15%. 4.34%. 5.30%. 3.30%. 2.86%. 2.20% dan 2.22%. Tahun 2006, rasio NPL

tertinggi dimiliki oleh PT. Bank Mandiri (Persero) Tbk yaitu sebesar 17.08%.

sedangkan rasio NPL terendah dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ

LTD yaitu sebesar 2.09%. Tahun 2007, rasio NPL tertinggi dimiliki oleh HSBC

yaitu sebesar 9.29%. sedangkan rasio NPL terendah dimiliki oleh The Bank of

Tokyo-Mitsubishi UFJ LTD yaitu sebesar 2.03%.

Tahun 2008, rasio NPL tertinggi dimiliki oleh HSBC yaitu sebesar 10.49%. sedangkan rasio NPL terendah dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ

LTD yaitu sebesar 0.25%. Tahun 2009, rasio NPL tertinggi dimiliki oleh HSBC

yaitu sebesar 15.84%. sedangkan rasio NPL terendah dimiliki oleh Citibank. N.A

Chartered Bank yaitu sebesar 7.15%. sedangkan rasio NPL terendah dimiliki oleh

The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 1.47%.

Tahun 2011, rasio NPL tertinggi dimiliki oleh Standard Chartered Bank yaitu

sebesar 7.87%. sedangkan rasio NPL terendah dimiliki oleh HSBC yaitu sebesar 1.12%. Tahun 2012, rasio NPL tertinggi dimiliki oleh Standard Chartered Bank

yaitu sebesar 4.87%. sedangkan rasio NPL terendah dimiliki oleh HSBC yaitu sebesar 0.53%. Tahun 2013, rasio NPL tertinggi dimiliki oleh Standard Chartered

Bank yaitu sebesar 4.71%. sedangkan rasio NPL terendah dimiliki oleh HSBC

yaitu sebesar 0.69%.

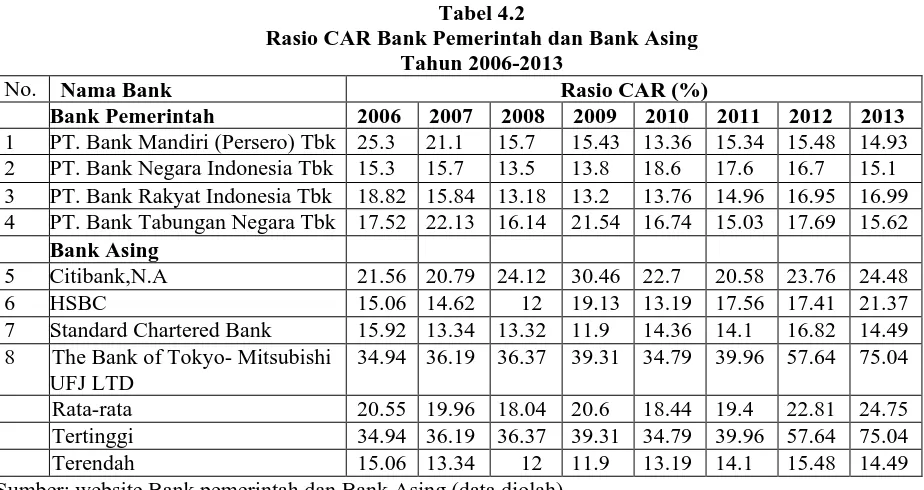

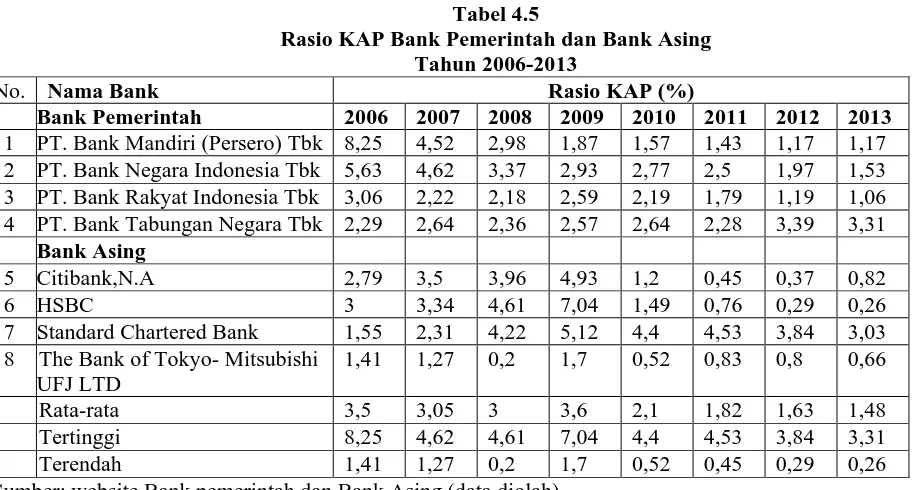

2. Capital Adequacy Ratio (CAR)

Perbandingan Capital Adequacy Ratio (CAR) pada bank pemerintah dan bank

asing dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Rasio CAR Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

34.94 36.19 36.37 39.31 34.79 39.96 57.64 75.04 Rata-rata 20.55 19.96 18.04 20.6 18.44 19.4 22.81 24.75 Tertinggi 34.94 36.19 36.37 39.31 34.79 39.96 57.64 75.04

Terendah 15.06 13.34 12 11.9 13.19 14.1 15.48 14.49

Sumber: website Bank pemerintah dan Bank Asing (data diolah)

Tabel 4.2 menunjukkan rata-rata rasio CAR bank pemerintah dan bank asing

19.96%. 18.04%. 20.6%. 18.44%. 19.4%. 22.81% dan 24.75%. Tahun 2006, rasio

CAR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD Tbk yaitu

sebesar 34.94%. sedangkan rasio CAR terendah dimiliki oleh HSBC yaitu

sebesar 15.06%. Tahun 2007, rasio CAR tertinggi dimiliki oleh The Bank of

Tokyo-Mitsubishi UFJ LTD yaitu sebesar 36.19%. sedangkan rasio CAR terendah

dimiliki oleh Standard Chartered Bank yaitu sebesar 13.34%.

Tahun 2008, rasio CAR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi

UFJ LTD yaitu sebesar 36.37%. sedangkan rasio CAR terendah dimiliki oleh

HSBC yaitu sebesar 12%. Tahun 2009, rasio CAR tertinggi dimiliki oleh The

Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 39.31%. sedangkan rasio CAR

terendah dimiliki oleh Standard Chartered Bank yaitu sebesar 11.9%. Tahun

2010, rasio CAR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD

yaitu sebesar 34.79%. sedangkan rasio CAR terendah dimiliki oleh HSBC yaitu

sebesar 13.19%.

Tahun 2011, rasio CAR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi

UFJ LTD yaitu sebesar 39.96%. sedangkan rasio CAR terendah dimiliki oleh

Standard Chartered Bank yaitu sebesar 14.1%. Tahun 2012, rasio CAR tertinggi

dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 57.64%.

sedangkan rasio CAR terendah dimiliki oleh PT. Bank Mandiri (Persero) Tbk

yaitu sebesar 15.48%. Tahun 2013, rasio CAR tertinggi dimiliki oleh The Bank of

Tokyo-Mitsubishi UFJ LTD yaitu sebesar 75.04%. sedangkan rasio CAR terendah

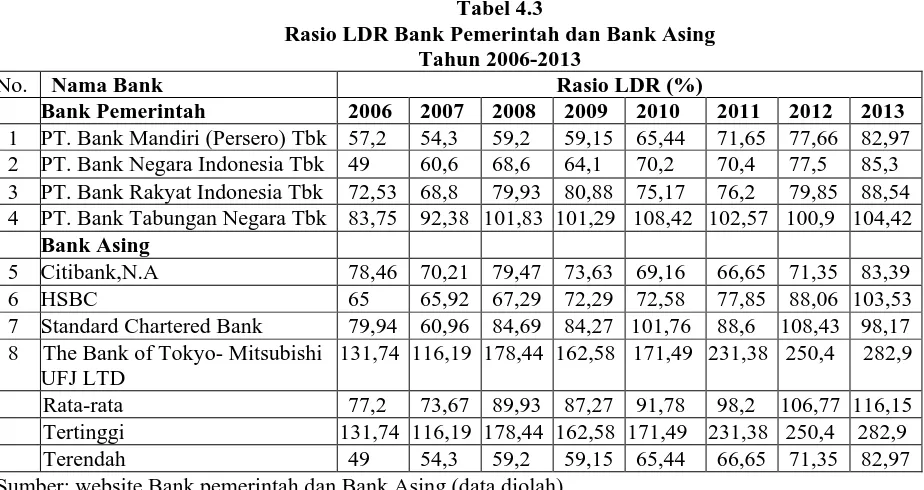

3. Loan to Deposits Ratio (LDR)

Perbandingan Loan to Deposits Ratio (LDR) pada bank pemerintah dan bank

asing dapat dilihat pada Tabel 4.3 sebagai berikut:

Tabel 4.3

Rasio LDR Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

131,74 116,19 178,44 162,58 171,49 231,38 250,4 282,9 Rata-rata 77,2 73,67 89,93 87,27 91,78 98,2 106,77 116,15 Tertinggi 131,74 116,19 178,44 162,58 171,49 231,38 250,4 282,9

Terendah 49 54,3 59,2 59,15 65,44 66,65 71,35 82,97

Sumber: website Bank pemerintah dan Bank Asing (data diolah)

Tabel 4.3 menunjukkan rata-rata rasio LDR bank pemerintah dan bank asing

pada tahun 2006, 2007, 2008, 2009, 2010, 2011, 2012 dan 2013 adalah 77,2%,

73,67, 89,93%, 87,27%, 91,78%, 98,2%, 106,77%, dan 116,77%. Tahun 2006,

rasio LDR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD Tbk

yaitu sebesar 131,74%, sedangkan rasio LDR terendah dimiliki oleh PT. Bank

Negara Indonesia Tbk yaitu sebesar 49%. Tahun 2007, rasio LDR tertinggi

dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 116,19%,

sedangkan rasio LDR terendah dimiliki oleh PT. Bank Mandiri (Persero) Tbk

yaitu sebesar 54,3%,

Tahun 2008, rasio LDR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi

Bank Mandiri (Persero) Tbk yaitu sebesar 59,2%. Tahun 2009, rasio LDR

tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar

162,58%, sedangkan rasio LDR terendah dimiliki oleh PT. Bank Mandiri

(Persero) Tbk yaitu sebesar 59,15%. Tahun 2010, rasio LDR tertinggi dimiliki

oleh The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 171,49%, sedangkan

rasio LDR terendah dimiliki oleh PT. Bank Mandiri (Persero) yaitu sebesar

65,44%,

Tahun 2011, rasio LDR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi

UFJ LTD yaitu sebesar 231,38%, sedangkan rasio LDR terendah dimiliki oleh

Citibank,N.A yaitu sebesar 66,5%, Tahun 2012, rasio LDR tertinggi dimiliki oleh

The Bank of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 250,4%, sedangkan rasio

LDR terendah dimiliki oleh Citibank,N.A yaitu sebesar 71,35%, Tahun 2013,

rasio LDR tertinggi dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ LTD yaitu

sebesar 282.9%, sedangkan rasio LDR terendah dimiliki oleh PT. Bank Mandiri

(Persero) yaitu sebesar 82,97%.

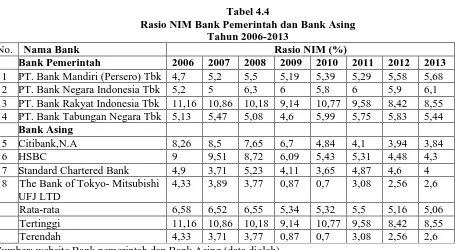

4. Net Interest Margin (NIM)

Perbandingan Net Interest Margin (NIM) pada bank pemerintah dan bank

Tabel 4.4

Rasio NIM Bank Pemerintah dan Bank Asing Tahun 2006-2013 8 The Bank of Tokyo- Mitsubishi

UFJ LTD

4,33 3,89 3,77 0,87 0,7 3,08 2,56 2,6

Rata-rata 6,58 6,52 6,55 5,34 5,32 5,5 5,16 5,06

Tertinggi 11,16 10,86 10,18 9,14 10,77 9,58 8,42 8,55

Terendah 4,33 3,71 3,77 0,87 0,7 3,08 2,56 2,6

Sumber: website Bank pemerintah dan Bank Asing (data diolah)

Tabel 4.4 menunjukkan rata-rata rasio NIM bank pemerintah dan bank asing

pada tahun 2006, 2007, 2008, 2009, 2010, 2011, 2012 dan 2013 adalah 6,58%,

6,52%, 6,55%, 5,34%, 5,32%, 5,5%, 5,16%, dan 5,06%. Tahun 2006, rasio NIM

tertinggi dimiliki oleh PT. Bank Rakyat Indonesia Tbk yaitu sebesar 11,16%,

sedangkan rasio NIM terendah dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ

LTD yaitu sebesar 4,33%. Tahun 2007, rasio NIM tertinggi dimiliki oleh PT.

Bank Rakyat Indonesia Tbk yaitu sebesar 10,86%, sedangkan rasio NIM terendah

dimiliki oleh Standard Chartered Bank yaitu sebesar 3,71%,

Tahun 2008, rasio NIM tertinggi dimiliki oleh PT. Bank Rakyat Indonesia

Tbk yaitu sebesar 10,18%, sedangkan rasio NIM terendah dimiliki oleh The Bank

of Tokyo-Mitsubishi UFJ LTD yaitu sebesar 3,77%. Tahun 2009, rasio NIM

tertinggi dimiliki oleh PT. Bank Rakyat Indonesia Tbk yaitu sebesar 9,14%,

sedangkan rasio NIM terendah dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ