1

I.

PENDAHULUAN

1.1. Latar Belakang

Subsektor peternakan memiliki peranan penting dalam perekonomian Indonesia. Peran penting subsektor peternakan dapat dilihat diantaranya melalui sumbangan pendapatan terhadap Produk Domestik Bruto (PDB) dimana subsektor peternakan merupakan salah satu subsektor dalam sektor pertanian yang menunjukan peningkatan kinerja. Produk Domestik Bruto subsektor peternakan yang semula sebesar 31.672,5 milyar rupiah pada tahun 2004 meningkat setiap tahunnya hingga mencapai 36.743,6 milyar rupiah pada tahun 2009. Peningkatan rata-rata PDB subsektor peternakan dari tahun 2004 hingga tahun 2009 sebesar 3,0 persen per tahun.

Tabel 1. Produk Domestik Bruto Sektor Pertanian Atas Dasar Harga Konstan 2000 Menurut Subsektor Tahun 2004 – 2009** (Milyar Rupiah)

Subsektor 2004 2005 2006 2007 2008* 2009** r (%/thn) a. Tanaman

Bahan Makanan

122.611,7 125.801,8 129.548,6 133.888,5 142.000,4 148.691,6 3,9

b. Tanaman Perkebunan

38.849,3 39.810,0 41.318,0 43.199,2 44.785,5 45.887,1 3,4 c.

Peternakan

31.672,5 32.346,5 33.430,2 34.220,7 35.425,3 36.743,6 3.0 d.

Kehutanan

17.433,8 17.176,9 16.548,1 16.548,1 16.543,3 16.793,8 -0,2 e. Perikanan 36.596,3 38.745,6 41.419,1 43.652,8 45.866,2 48.253,2 5,7 Total PDB

Pertanian

247.163,6 253.881,7 262.402,8 271.509,3 284.620,7 296.369,3 15,8 Keterangan: *) Angka sementara

**) Angka sangat sementara r : Laju Pertumbuhan Sumber: BPS (2011)

2 pendapatan di sektor lainnya sebesar 4,94 milyar rupiah, memberikan nilai tambah sebesar 2,14 milyar rupiah, dan meningkatkan pendapatan rumah tangga sebesar 1,79 milyar rupiah.

Subsektor peternakan juga berperan penting sebagai penghasil pangan. Produk utama subsektor peternakan seperti daging, susu, dan telur merupakan sumber bahan pangan yang bergizi tinggi dan banyak dikonsumsi masyarakat. Saragih (2000) menyatakan bahwa produk-produk peternakan memegang peranan yang sangat penting di masa yang akan datang. Hal tersebut dikarenakan fungsi terbesar produk peternakan adalah penyedia protein hewani. Protein hewani mengandung asam amino yang tidak dapat digantikan oleh pangan nabati sehingga konsumsi protein hewani juga diperlukan selain protein nabati (Saragih 2000).

3

Tabel 2. Produksi Daging Non Unggas dan Unggas Tahun 2004 – 2009

(000 Ton)

No Ternak 2004 2005 2006 2007 2008 2009

1 Non Unggas 807,3 670,0 778,2 727,7 756,4 773,9

a. Sapi 447,6 358,7 395,8 339,5 392,5 409,3

b. Kerbau 40,2 38,1 43,9 41,8 39,0 34,6

c. Kambing 57,1 50,6 65,0 61,6 66,0 73,8

d. Domba 66,1 47,3 75,2 56,9 47,0 54,3

e. Babi 194,7 173,7 196,0 225,9 209,8 200,1

f. Kuda 1,6 1,6 2,3 2,0 1,8 1,8

g. Kelinci 0 0 0 0 0,3 0,1

2 Unggas 1.213,1 1.147,0 1.284,7 1.339,9 1.381,1 1.430,7

a. Ayam Buras 296,4 301,4 341,3 294,8 273,5 247,7 b. Ayam Petelur 48,4 45,2 57,6 58,2 57,3 55,1 c. Ayam Pedaging 846,1 779,1 861,3 942,8 1.018,7 1.101,8

d. Itik 22,2 21,3 24,5 44,1 31,0 25,8

e. Merpati 0,0 0,0 0,0 0,0 0,6 0,3

Sumber: Ditjennak 2011 (diolah)

Komoditas unggas mempunyai prospek pasar yang sangat baik1. Hal tersebut didukung oleh karakteristik produk unggas yang dapat diterima oleh masyarakat Indonesia dengan harga yang relatif murah. Selain itu, produk unggas juga mudah diperoleh karena sudah merupakan barang publik.

Salah satu ternak unggas yang cukup populer di masyarakat adalah itik (Simanjuntak 2005). Meskipun tidak sepopuler ternak ayam, itik semakin disukai masyarakat untuk diusahakan sehingga usaha ternak itik semakin berkembang. Perkembangan usaha ternak itik dapat dilihat dari jumlah populasi itik yang cenderung mengalami peningkatan. Pada tahun 2004 populasi itik sebesar 32,573 juta ekor dan turun menjadi 32,405 juta ekor pada tahun 2005. Diawali peningkatan populasi pada tahun 2006 yang berjumlah 32,841 juta ekor, populasi itik terus mengalami peningkatan hingga tahun 2009 dengan jumlah populasi yang mencapai 40,680 juta ekor. Sejak tahun 2005 hingga tahun 2009 peningkatan rata-rata pupulasi itik mencapai 4,67 persen per tahun. Populasi Unggas di Indonesia Tahun 2004 – 2009 dapat dilihat pada Tabel 3.

1

Prospek dan Arah Pengembangan Perunggasan

4

Tabel 3. Populasi Unggas di Indonesia Tahun 2004 – 2009 (000 ekor) No Jenis

Unggas

2004 2005 2006 2007 2008 2009 r

(%/tahun)

1 Ayam

Buras 276.989 278.954 291.085 272.251 243.423 249.963

-1,86

2 Ayam

Petelur 93.416 84.790 100.202 111.489 107.955 111.418

4,05

3 Ayam

Pedaging 778.970 811.189 797.527 891.659 902.052 1.026.379

5,84

4 Itik 32.573 32.405 32.481 35.867 39.840 40.680 4,67

5 Puyuh 0 0 0 6.640 6.683 14.429 23,31

6 Merpati 0 0 0 163 1.499 5.149 212,63

Keterangan: r : laju pertumbuhan populasi unggas Sumber: Ditjennak 2011 (diolah)

Salah satu usaha ternak itik yang potensial untuk dikembangkan adalah usaha ternak itik pedaging (usaha ternak itik dengan tujuan untuk menghasilkan daging). Hal ini disebabkan adanya peningkatan minat konsumen terhadap daging itik. Berdasarkan keterangan dari Masyarakat Ilmu Perunggasan Indonesia (MIPI), dimulai tahun 2007 hingga tahun 2010 secara signifikan minat konsumen terhadap daging itik naik drastis2. Salah satu indikator kenaikan itu adalah semakin banyaknya warung pinggir jalan, rumah makan, katering, hingga restoran yang menyediakan menu daging itik. Semakin banyaknya tempat makan yang menyediakan menu daging itik berdampak pada meningkatnya permintaan terhadap karkas itik.

Meningkatnya permintaan karkas itik belum diimbangi dengan jumlah produksi. Pada tahun 2010 saja diperkirakan masih kekurangan daging itik karena kebutuhan daging itik diperkirakan lebih besar dibandingkan pasokan yang ada. Berdasarkan Kajian Road Map Perbibitan Ternak Departemen Pertanian Tahun 2008, kebutuhan daging dan telur itik diperkirakan akan terus meningkat3.

Produksi daging itik dapat dikatakan masih rendah jika dibandingkan dengan daging unggas lainnya misalnya ayam pedaging (data dapat dilihat pada Tabel 3). Masih rendahnya produksi daging itik tidak terlepas dari masih terfokusnya usaha itik petelur (usaha itik dengan tujuan menghasilkan telur). Masih terfokusnya uaha ternak itik untuk menghasilkan telur menyebabkan

2

Mengulik Bisnis Itik

http://www.agrina-online.com/redesign2.php?rid=7&aid=2598 [Juni 2011] 3

5 produksi daging itik tiap tahunnya selalu lebih kecil dibandingkan dengan produksi telur itik. Data Ditjennak (2011) menunjukan pada tahun 2009 produksi telur itik mencapai 236,4 ribu ton sedangkan produksi daging itik jauh lebih kecil yaitu 25,8 ribu ton. Produksi telur itik pada tahun 2009 merupakan angka tertinggi sejak tahun 2005 sedangkan produksi daging itik malah mengalami penurunan dari tahun 2007 sebesar 44,1 ribu ton turun menjadi 31,0 ribu ton pada tahun 2008 dan turun lagi pada tahun 2009 menjadi 25,8 ribu ton.

Tabel 4. Hasil Produk Ternak Itik Nasional Tahun 2004 – 2009 (000 Ton)

No Hasil Ternak Itik 2004 2005 2006 2007 2008 2009

1 Telur 173,2 195,0 193,6 207,5 201,0 236,4

2 Daging 22,2 21,3 24,5 44,1 31,0 25,8

Sumber: Dirjen Peternakan dan Kesehatan Hewan 2011 (diolah)

Masih rendahnya produksi daging itik dan masih terfokusnya usaha ternak itik untuk menghasilkan telur sementara permintaan daging itik diperkirakan terus meningkat, dapat menjadi peluang bagi peternak untuk mengembangkan usaha ternak itik pedaging. Pengembangan usaha itik pedaging menjadi penting untuk menghindari eksploitasi pemotongan itik petelur.

Usaha ternak itik pedaging yang mulai banyak dilakukan diantaranya usaha ternak itik pada tahap pembesaran. Usaha ternak itik pada tahap pembesaran dianggap memiliki beberapa kelebihan dibandingkan usaha ternak itik pedaging pada tahap lainnya ataupun usaha itik petelur. Kelebihan usaha pembesaran itik pedaging diantaranya waktu pemeliharaan usaha pembesaran itik pedaging lebih cepat daripada itik petelur yaitu 2-3 bulan sejak DOD sudah dapat dipanen. Selain itu, teknik pemeliharaan relatif lebih mudah dibandingkan usaha ternak itik petelur ataupun usaha pembibitan (Wakhid 2010).

6

Tabel 5. Populasi Itik Berdasarkan Provinsi Tahun 2009

No Provinsi Jumlah (ekor) Persentase (%)

1 Jawa Barat 8.197.708 20,15

2 Jawa Tengah 4.848.263 11,92

3 Kalimantan Selatan 4.158.452 10,22

4 Jawa Timur 3.632.813 8,93

5 Sulawesi Selatan 2.755.734 6,77

Jumlah 23.592.970 57,99

Populasi Nasional 40.679.541 100

Sumber: Dirjen Peternakan dan Kesehatan Hewan 2011 (diolah)

Produksi daging itik di Jawa Barat juga merupakan terbesar di Indonesia. Produksi daging itik di Jawa Barat pada tahun 2009 mencapai 5.131 ton atau sekitar 19,90 persen produksi daging itik nasional. Sedangkan provinsi lain yang menjadi lima besar produksi daging itik nasional yaitu Banten (3.358 ton), Jawa Tengah (3.180 ton), DKI Jakarta (2.909 ton), dan Jawa Timur (2.098 ton).

Tabel 6. Provinsi dengan Produksi Daging Itik Lima Besar Nasional Tahun 2009 (Ton)

No Provinsi Jumlah (ton) Kontribusi (%)

1 Jawa Barat 5.131 19,90

2 Banten 3.358 13,03

3 Jawa Tengah 3.180 12,33

4 DKI Jakarta 2.909 11,28

5 Jawa Timur 2.098 8,14

Jumlah 16.676 64,68

Produksi Nasional 25.783 100

Sumber: Dirjen Peternakan dan Kesehatan Hewan 2011 (diolah)

7 0,09 persen. Jumlah produksi daging itik di Kabupaten Bogor jauh lebih rendah dibandingkan dengan produksi daging ternak lainnya seperti sapi, kambing, domba, dan ayam.

Tabel 7. Produksi dan Kontribusi Daging Ternak di Kabupaten Bogor Tahun 2009 – 2010

No Jenis Daging 2009

(ton)

Kontribusi (%)

2010 (ton)

Kontribusi (%)

r (%)

1 Sapi 11.153,409 12,75 10.790,992 11,39 -3,25

2 Kerbau 238,800 0,27 262,268 0,28 9,83

3 Kambing 796,475 0,91 869,807 0,92 9,21

4 Domba 2.700,532 3,09 3.183,134 3,36 17,87

5 Ayam Ras 71.540,084 81,81 78.340,100 82,68 9,51 6 Ayam Buras 934,193 1,07 1.220,336 1,29 30,63

7 Itik 83,721 0,10 85,462 0,09 2,08

Jumlah 87.447,214 100,00 94.752,099 100,00 8,35 Keterangan: r = peningkatan produksi 2009-2010

Sumber: Disnakan Kabupaten Bogor 2011 (diolah)

Produksi daging itik yang rendah dibandingkan dengan produksi daging ternak lainnya mengindikasikan peternak yang mengusahakan ternak itik pedaging di Kabupaten Bogor masih rendah. Kondisi demikian dapat menjadi peluang bagi peternak untuk mulai melakukan usaha di bidang pembesaran sehingga menjadi pelopor usaha ternak itik pedaging di Kabupaten Bogor. Hal tersebut juga didukung dengan letak strategis Kabupaten Bogor yang dekat dengan kota-kota besar terutama di Jabotabek yang merupakan pasar potensial bagi produk peternakan termasuk daging itik.

8

1.2. Perumusan Masalah

Peternakan Maju Bersama merupakan salah satu perusahaan peternakan yang bergerak dalam bidang usaha pembesaran itik pedaging. Usaha pembesaran itik pedaging yang direncanakan dimulai dari mendatangkan bibit, proses budidaya, panen, kegiatan pasca panen, hingga menghasilkan produk utama yang berupa karkas itik pedaging. Usaha dijalankan selama umur bisnis yang disesuaikan dengan umur ekonomis kandang yaitu selama enam tahun.

Sejarah berdirinya Peternakan Maju Bersama berawal dari adanya informasi mengenai permintaan itik pedaging yang tinggi. Pemilik mencoba menekuni bisnis itik pedaging dan memulai menjalankan usaha dengan menjadi penjual dan pembeli itik pedaging. Oleh karena pasokan itik dari para peternak semakin sulit didapatkan, maka pemilik bersama satu rekan bisnisnya mencoba membudidayakan itik.

Budidaya itik pertama kali dilakukan pada kandang tenda karena masih ingin mencoba-coba dan karena permodalan yang terbatas. Meskipun pada kandang tenda telah berhasil dilakukan budidaya, akan tetapi terdapat kendala pada kandang tenda tersebut untuk digunakan sebagai tempat budidaya karena mudah rusak terutama pada saat banyak terjadi hujan dan angin. Oleh karena itu, kandang tenda tersebut dibongkar.

9 yang dibutuhkan untuk penangan pasca panen sampai itik dijual dalam bentuk karkas.

Sebagaimana suatu proyek atau bisnis yang dibangun dan telah menghabiskan biaya investasi yang cukup besar, Peternakan Maju Bersama diharapkan dapat mendatangkan manfaat yang lebih besar daripada biaya yang dikeluarkannya. Gambaran mengenai biaya dan manfaat dapat diketahui melalui cash flow perusahaan dari hasil studi kelayakan usaha.

Studi kelayakan usaha perlu dilakukan pada Peternakan Maju Bersama baik dari aspek non finansial maupun finansial. Hal itu untuk memastikan bahwa usaha pembesaran itik pedaging layak untuk dijalankan dan mengetahui tingkat kelayakan dari usaha pembesaran itik pedaging tersebut. Mengingat Peternakan Maju Bersama telah menggunakan investasi yang cukup besar, merupakan perusahaan yang baru didirikan, dan pihak manajemen perusahaan belum melakukan analisis kelayakan usaha, maka penelitian mengenai kelayakan usaha menjadi penting untuk dilakukan.

Peternakan Maju Bersama tidak terlepas dari lingkungan bisnis yang senantiasa berubah. Terdapat beberapa ketidakpastian yang memungkinkan terjadinya perubahan-perubahan yang akan mempengaruhi kelayakan usaha pembesaran itik pedaging. Setidaknya peternakan dihadapkan pada adanya potensi peningkatan harga pakan broiler, peningkatan harga bibit, penurunan harga jual karkas, dan penurunan volume produksi. Peningkatan harga bibit dapat terjadi seiring dengan perkembangan usaha pembesaran itik pedaging yang membutuhkan pasokan bibit itik. Sementara itu, hambatan masuk untuk melakukan usaha pembibitan relatif lebih besar dibandingkan pada usaha pembesaran karena membutuhkan modal dan keterampilan yang lebih besar4. Kondisi demikian dapat menyebabkan perkembangan usaha pembibitan lebih lambat daripada usaha pembesaran yang dapat menyebabkan produksi bibit itik lebih rendah dari permintaannya sehingga harga bibit berpotensi mengalami peningkatan.

Selain harga bibit, harga pakan juga berpotensi mengalami peningkatan yang akan meningkatkan biaya produksi usaha pembesaran itik pedaging.

4

Mengulik Bisnis Itik

10 Peningkatan harga pakan dapat terjadi apabila harga input pakan mengalami peningkatan atau terjadi kelangkaan input pakan. Kelangkaan input pakan dapat terjadi mengingat hingga saat ini input pakan utama seperti kedelai dan jagung pemenuhannya masih mengandalkan impor5. Apabila bea masuk impor mengalami peningkatan, dapat menyebabkan terjadi peningkatan harga kedelai dan jagung sebagai bahan baku pakan yang akan meningkatkan harga pakan. Oleh karena itu, harga pakan akan cenderung semakin meningkat jika tidak ada peningkatan produksi bahan baku domestik secara signifikan (Destiana 2010).

Pada output produksi, perubahan dapat terjadi pada harga karkas dan volume produksi. Peningkatan permintaan karkas itik menjadi sebuah insentif bagi pengusaha untuk melakukan usaha pada bidang pembesaran itik pedaging. Hal ini akan menambah jumlah persaingan yang berarti meningkatkan penawaran sehingga berpotensi menurunkan harga jual karkas. Dengan demikian, harga karkas di tingkat perusahaan mengikuti mekanisme harga di tingkat industri yang mengalami penurunan. Selain potensi penurunan dapat terjadi pada harga karkas, penurunan juga dapat terjadi pada volume produksi. Volume produksi berpotensi mengalami penurunan terutama apabila metode pemberian pakan yang kurang tepat dan penanganan penyakit yang kurang maksimal.

Adanya potensi perubahan dari variabel input dan output tersebut di atas dapat mempengaruhi kelayakan usaha dari aspek finansial. Oleh karena itu, perlu dilakukan analisis switching value untuk melihat kepekaan (sensitivitas) usaha pembesaran itik pedaging pada Peternakan Maju Bersama dari adanya kemungkinan perubahan-perubahan pada variabel input dan output produksi terutama pada harga pakan broiler, harga bibit, harga karkas, dan volume produksi. Analisis nilai pengganti (switching value) tepat dilakukan pada Peternakan Maju Bersama mengingat Peternakan Maju Bersama tersebut masih relatif baru didirikan sehingga sejauh ini perusahaan belum mengalami fluktuasi harga pakan broiler, harga bibit, harga karkas, dan volume produksi.

5

Bibit, Obat, dan Pakan Ternak Masih Impor

11 Berdasarkan uraian di atas, dapat dirumuskan permasalahan sebagai berikut:

1) Bagaimana kelayakan usaha pembesaran itik pedaging pada Peternakan Maju Bersama berdasarkan aspek non finansial yang meliputi aspek pasar, teknis, manajemen, hukum, sosial-ekonomi-budaya, dan lingkungan?

2) Bagaimana kelayakan usaha pembesaran itik pedaging pada Peternakan Maju Bersama berdasarkan aspek finansial?

3) Bagaimana tingkat kepekaan (sensitivitas) usaha pembesaran itik pedaging pada Peternakan Maju Bersama jika terjadi peningkatan harga pakan broiler, peningkatan harga bibit, penurunan harga karkas, dan penurunan volume produksi?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1) Menganalisis kelayakan usaha pembesaran itik pedaging pada Peternakan Maju Bersama berdasarkan aspek non finansial yang meliputi aspek pasar, teknis, manajemen, hukum, sosial-ekonomi-budaya, dan lingkungan.

2) Menganalisis kelayakan usaha pembesaran itik pedaging pada Peternakan Maju Bersama berdasarkan aspek finansial.

3) Menganalisis kepekaan (sensitivitas) usaha pembesaran itik pedaging pada Peternakan Maju Bersama jika terjadi peningkatan harga pakan broiler, peningkatan harga bibit, penurunan harga karkas, dan penurunan volume produksi.

1.4. Kegunaan Penelitian

Penelitian ini diharapkan bermanfaat bagi banyak pihak, diantaranya adalah sebagai berikut:

12 2) Bagi para calon investor, diharapkan penelitian ini dapat menjadi bahan acuan dalam perencanaan usaha pembesaran itik pedaging khususnya di Peternakan Maju Bersama Desa Cikarawang Kecamatan Dramaga Kabupaten Bogor. 3) Bagi penulis, penelitian ini diharapkan dapat bermanfaat sebagai bentuk

pengaplikasian berbagai ilmu yang telah didapatkan selama masa kuliah dan mampu melatih kemampuan mengenai analisis studi kelayakan bisnis sehingga dapat diterapkan dalam bisnis yang nyata.

13

II. TINJAUAN PUSTAKA

2.1. Jenis dan Karakteristik Itik

Itik termasuk ke dalam kelompok unggas air (water fowl) dan masuk ke dalam kelas Aves, ordo Anseriformes, dan family Anatidae (Achmanu 1997). Menurut Suharno dan Setiawan (1999) itik merupakan unggas air yang memiliki ciri-ciri kaki relatif lebih pendek dibandingkan tubuhnya dan jarinya dihubungkan dengan selaput renang; paruhnya ditutupi oleh selaput halus yang sensitif; bulu berbentuk cekung, tebal ke arah tubuh, dan berminyak; itik dewasa memiliki lapisan lemak di bawah kulit; daging itik tergolong daging gelap (dark meat); dan tulang dada itik datar seperti sampan. Suharno dan Setiawan (1999) menambahkan bahwa itik bersifat omnivorous (pemakan segala) yaitu memakan bahan dari tumbuhan dan hewan seperti biji-bijian, rumput-rumputan, ikan, bekicot, dan keong.

Menurut Simanjuntak (2005) itik yang banyak diternakan di Indonesia adalah spesies Anas domesticus. Data dari FAO (Food and Agriculture Organization) dalam Domestic Animal Diversity Information Sistem antara lain

mencatat Indonesia sedikitnya memiliki 15 jenis itik. Kelima belas itik tersebut secara morfologis dapat dibedakan berdasarkan wilayah atau daerah tempat berkembangbiaknya itik tersebut sehingga muncul julukan itik alabio, itik bali, itik cirebon, itik tasik malaya, itik tangerang, itik magelang, itik tegal, itik mojosari, itik medan, itik lombok, itik porse dari Sumatera Utara, dan itik begagan dari Sumatera Selatan (Simanjuntak 2005).

14

2.2. Usaha Pembesaran Itik Pedaging

Menurut Wakhid (2010) berdasarkan karakteristik dan tujuan beternak, itik dibedakan menjadi dua golongan yaitu jenis itik petelur dan itik pedaging. Itik petelur adalah itik yang diternakan dengan tujuan utama menghasilkan telur (telur tetas dan telur konsumsi). Itik pedaging adalah itik yang diternakkan dengan tujuan utama menghasilkan daging (itik potong). Namun demikian, terdapat beberapa jenis itik yang berpotensi diternakkan sebagai itik pedaging sekaligus sebagai itik petelur. Hal ini disebabkan produktivitas bertelurnya cukup tinggi dan pertumbuhan bobot badannya cukup ideal sebagai itik pedaging. Jenis itik petelur diantaranya itik cirebon, itik mojosari, itik alabio, itik tegal, itik bali, itik magelang, dan itik khaki champbell. Itik pedaging diantaranya itik peking, itik manila (entok), tiktok, dan juga bisa berasal dari DOD jantan, dan itik afkir (Wakhid 2010).

Dalam usahaternak itik pedaging terdapat segmen usaha yang dapat dipilih. Menurut Wakhid (2010) segmen tersebut diantaranya usaha pembibitan dan usaha pembesaran. Usaha pembibitan adalah usaha ternak itik dengan tujuan menghasilkan bibit itik atau DOD (Day Old Duck). Usaha ini dapat dimulai dari penetasan ataupun dari pemeliharaan indukan. Usaha pembesaran adalah usaha pemeliharaan DOD hingga mencapai ukuran panen atau ukuran konsumsi. Pada Peternakan Maju Bersama segmen usaha yang dipilih adalah usaha itik pedaging pada tahap pembesaran.

2.3. Sistem Pemeliharaan Itik

15 Menurut Suharno dan Setiawan (1999) terdapat perbedaan yang nyata pada ketiga sistem pemeliharaan tersebut.

Tabel 8.Perbedaan Pemeliharaan Itik Secara Tradisional, Semi Intensif, dan Intensif

Tradisional Semi Intensif Intensif

Digembalakan Sekali-kali digembalakan Tidak digembalakan Seluruh makanan berasal

dari penggembalaan

Sebagian pakan buatan dan sebagian dari penggembalaan

Seluruhnya pakan buatan

Kandang seadanya tanpa disediakan parit

Kandang dilengkapi tempat bermain

Kandang sistem kering dan cage seperti ayam ras Tanpa penggunaan obat

dan vaksin

Pengobatan dan vaksin belum intensif/belum rutin

Pengobatan obat dan vaksin secara intensif

Sumber: Suharno dan Setiawan (1990)

2.4. Pendapatan Usahaternak Itik

Usaha ternak itik dapat menjadi pilihan dalam melakukan usaha ternak. Berdasarkan beberapa penelitian yang telah dilakukan, terdapat indikasi bahwa usaha ternak itik dapat menunjang kebutuhan hidup rumah tangga peternak, memiliki potensi untuk dikembangkan, dapat menjadi sumber pandapatan bagi peternak, dapat menyerap tenaga kerja, dan dapat menjadi program untuk pengentasan kemiskinan.

Menurut Fatimah (2004) ternak itik memiliki peranan sangat besar dalam pemenuhan kebutuhan hidup rumah tangga peternak di Kabupaten Mojokerto baik untuk makanan dan bukan makanan. Dengan kata lain peranan ternak itik sangat penting dalam rumah tangga peternak sehingga dapat memperbaiki kondisi sosial ekonomi rumahtangga mereka.

16 Rohaeni dan Rina (2005) melakukan penelitian mengenai peluang dan potensi usaha ternak itik di lahan lebak. Ternak itik memberikan kontribusi pendapatan sebesar 20,65 persen dari pendapatan total keluarga dengan tenaga kerja yang dicurahkan sebesar 11,35 persen dari total curahan tenaga kerja keluarga dalam setahun. Peluang pengembangan itik cukup besar, hal ini disebabkan tersedianya bibit dalam jumlah besar dan mutu yang relatif baik, relatif mudahnya akses pemasaran, keterampilan petani yang memadai, sosial budaya yang menunjang dan adanya dukungan baik dari pihak swasta atau pemerintah.

Sulardi dan Sunarsih (2010) melakukan penelitian mengenai motivasi dan pendapatan peternak pada usaha ternak itik di Kecamatan Banyu Biru Kabupaten Semarang. Hasil penelitian yakni pendapatan rata-rata peternak pada skala antara 40 -100 ekor sebesar Rp 1.457.000,00 per bulan; skala 101-200 ekor sebesar Rp 2.987 310,00 per bulan; dan skala antara 201-1.700 ekor sebesar Rp 6.431.073, per bulan. Pendapatan dari usahaternak itik lebih tinggi dibandingkan UMR Kabupaten Semarang sebesar Rp 838.000,00.

Suryana 2007 melakukan penelitian mengenai prospek dan peluang pengembangan itik alabio di Kalimantan Selatan. Hasil penelitian menyatakan bahwa usaha tani itik alabio telah dilakukan sejak lama di Kalimantan Selatan dan merupakan usaha pokok masyarakat terutama di Kabupaten Hulu Sungai Utara. Beternak itik ini dapat memberikan kontribusi yang memadai terhadap pendapatan keluarga. Pengembangan itik Alabio cukup prospektif karena ditunjang oleh ketersediaan bibit dan pasar, keterampilan peternak yang memadai, sosial-budaya menerima, dan dukungan pemerintah daerah.

2.5. Kelayakan Usaha Itik

17 itik. Kondisi demikian mendorong untuk dilakukan analisis mengenai kelayakan usaha ternak itik pedaging.

Untuk usaha ternak itik petelur, berdasarkan beberapa penelitian, didapatkan gambaran bahwa usaha ternak itik petelur menguntungkan dan layak untuk diusahakan. Kamid (2002) melakukan penelitian mengenai kelayakan usaha ternak itik petelur pada Kelompok Tani Ternak Itik Branjangan Putih Kecamatan Losari Kabupaten Cirebon. Hasil penelitian menunjukan pada tingkat suku bunga 12 persen per tahun untuk pemeliharaan ternak itik semi intensif pada skala lebih dari 500 ekor menghasilkan NPV sebesar Rp 4.452.386,00; BCR sebesar 1,38; dan IRR sebesar 30 persen. Dari hasil perhitungan tersebut dapat disimpulkan bahwa usaha itik petelur layak untuk dijalankan.

Budiraharjo (2009) melakukan penelitian mengenai studi potensi ekonomi pengembangan usaha ternak itik petelur di Kabupaten Tegal. Hasil penelitian menyebutkan bahwa rata-rata peternak itik di Kabupaten Tegal memelihara ternak sebanyak 296 ekor. Dari jumlah itik yang dipelihara tersebut pendapatan rata-rata perbulan yang diperoleh sebesar Rp 2.567.125,58. Usaha tersebut menguntungkan yang ditunjukkan oleh nilai GPM sebesar 52 persen, ROI sebesar 583 persen dan nilai rasio laba-biaya sebesar 137 persen. Usaha ini juga termasuk layak dijalankan yang diperlihatkan oleh nilai PP sebesar 0,31 dan BCR sebesar 5,19.

18 Penelitian Mulatsih et al. (2010) tidak meneliti mengenai aspek non finansial dan analisis nilai pengganti.

Hamdan (2010) melakukan penelitian mengenai kelayakan usaha peternakan itik petelur dengan pemanfaatan keong mas sebagai sumber pakan alternatif, kasus pada KTTI Bebek Jaya Babadan Gunung Jati Cirebon. Hasil penelitian tersebut menunjukan bahwa usaha ternak itik petelur layak untuk dijalankan baik dari aspek non finansial maupun finansial. Hasil dari aspek pasar adalah adanya permintaan telur itik segar di daerah tujuan pemasaran yang sangat tinggi sedangkan penawaran telur itik yang masih rendah, sehingga permintaan pasar akan telur itik secara keseluruhan belum dapat terpenuhi. Hal ini menandakan bahwa pemasaran telur itik segar masih terbuka lebar. Dari aspek teknis, dapat dinilai bahwa farm integrasi KTTI Bebek Jaya telah memilih lokasi yang tepat karena kondisi iklim dari lokasi sangat cocok untuk budidaya itik petelur. Sarana prasarana pendukung yang tersedia sangat mendukung kelancaran operasional produksi. Kegiatan-kegiatan yang dilakukan dalam usaha ini diatur dengan baik sehingga itik nantinya dapat berproduksi secara optimal. Dilihat dari aspek manajemen, bentuk usaha dari farm ini sangat tepat karena sudah sesuai dengan peraturan perundangan yang berlaku di Indonesia dan Kabupaten Cirebon pada khususnya. Susunan organisasi yang sederhana memudahkan tugas, wewenang, dan tanggung jawab sluruh komponen yang ada. Sistem ketenagakerjaan yang ada dalam farm dinilai cukup memadai dan sangat efektif. Dari ketiga aspek non finansial di atas dapat disimpulkan bahwa usaha tersebut layak untuk dijalankan.

Hasil analisis aspek finansial berdasarkan kriteria kelayakan investasi menunjukan bahwa usaha tersebut juga layak untuk dijalankan. Hasil analisis sensitivitas dengan dua variabel parameter yaitu peningkatan harga pakan kecepu dan penurunan harga telur itik, menunjukan bahwa parameter penurunan harga telur itik lebih sensitif atau lebih peka terhadap perubahan harga.

19 Usaha dibedakan menjadi dua unit usaha yakni unit budidaya dan unit penetasan. Pada unit budidaya usaha dibedakan ke dalam tiga skala yakni skala I (90 – 130 ekor itik), skala II (150 – 250 ekor itik), dan skala III (300 – 600 ekor itik). Pada unit penetasan usaha dibedakan menjadi tiga skala yaitu skala I (2-40 mesin tetas), skala II (2-60 mesin tetas), dan skala III (10-60 mesin tetas). Berdasarkan analisis aspek finansial, total pendapatan peternak yang dihasilkan dari unit budidaya dan unit penetasan pada skala I sebesar Rp 606.337,86, skala II sebesar Rp 898.891,52; dan skala III sebesar Rp 2.594.628,20 per bulan. Pada unit budidaya, skala I diperloleh besarnya NPV yaitu Rp 1.380.367,84; IRR 39 persen; Net B/C sebesar 1,59 dan Payback Period selama 1,80 tahun. Skala II diperoleh besarnya NPV = Rp 2.533.444,80; IRR = 41 persen; Net B/C = 1,62 dan Payback Period = 1,63 tahun. Skala III diperoleh besarnya NPV = Rp 11.833.764,41; IRR

= 76 persen; Net B/C = 2,31; Payback Period = 0,88 tahun. Pada unit penetasan, skala I diperoleh NPV = Rp 4.173.934,86; IRR = 56 persen; Net B/C = 2,00, dan payback period = 1,41 tahun. Pada skala II diperoleh besarnya NPV = Rp

5.445.853,56; IRR = 55 persen; Net B/C = 1,98; dan Payback Period = 1,44 tahun. Pada skala III diperoleh besarnya NPV = Rp 19.046.897,09; IRR = 93 persen; Net B/C = 2,87; Payback Period = 0,96 tahun.

Berdasarkan analisis sensitivitas terhadap penurunan harga hasil produksi dapat disimpulkan pada unit bididaya skala I harga telur tetas apabila mengalami penurunan sebesar 4,97 persen atau sebesar Rp 34,77 per butir masih layak dijalankan. Begitu juga pada skala II dan skala III , harga telur tetas dapat diturunkan masing-masing sebesar 4,79 persen (Rp 33,59 per butir) dan 11,44% (Rp 80,11 per butir). Pada unit penetasan skala I, II, dan III harga itik bibit betina masing-masing ditirunkan sebesar 3,39 persen (Rp 101,91 per ekor); 3,10 persen (Rp 93,09 per ekor); dan 6,57 persen (Rp 197,30 per ekor). Apabila penurunan harga melebihi persentase tersebut maka usaha pembibitan yang dijalankan menjadi tidak layak. Penelitian ini dilakukan pada usaha ternak pembibitan itik dan tidak melakukan penelitian mengenai kelayakan usaha dari aspek non finansial.

20 memberikan informasi mengenai kelayakan usaha baik dari aspek non finansial maupun aspek finansial serta analisis nilai pengganti usaha pembesaran itik pedaging. Hal ini dikarenakan terdapat perbedaan antara itik petelur dengan itik pedaging sehingga analisis pada itik petelur tidak bisa dijadikan acuan dalam usaha ternak itik pedaging. Perbedaan yang utama pada komoditas yang diusahakan yakni meskipun sama-sama mengusahakan ternak itik akan tetapi pada beberapa penelitian mengenai itik petelur seperti yang diuraikan di atas, objek penelitiannya adalah pada itik petelur sedangkan pada penelitian ini ingin mengetahui kelayakan pada usaha ternak itik pedaging. Selain itu, perbedaan terdapat pada bentuk usaha dimana penelitian terdahulu pada umumnya melakukan penelitian dengan menggunakan kasus di suatu daerah sedangkan pada penelitian ini melakukan penelitian kasus pada perusahaan peternakan. Dengan demikian, penelitian mengenai kelayakan usaha ternak itik pedaging menjadi penting untuk dilakukan.

21 Hasil analisis terhadap aspek finansial didapatkan besarnya NPV yaitu Rp 31.615.070,00; IRR sebesar 43 persen; Net B/C sebesar 2,93; PP selama 3,3 tahun yang lebih kecil dari umur proyek; dan BEP sebesar 532 ekor. Dari aspek finansial usaha Agrifarm layak untuk dijalankan. Berdasarkan analisis switching value, penurunan volume penjualan ternak lebih berpengaruh dibandingkan

dengan peningkatan biaya operasional. Batas penurunan volume penjualan domba agar usaha ini tetap layak dilaksanakan adalah sebesar 3,695072 persen sedangkan batas peningkatan biaya operasional adalah sebesar 6,97746 persen.

Selain identik dengan penelitian Widodo (2010) penelitian ini juga identik dengan penelitian Oktavianty (2010). Oktavianty (2010) melakukan penelitian pada Peternakan Tawakal Farm Desa Cimande Hilir Kecamatan Caringin Kabupaten Bogor Jawa Barat. Terdapat beberapa kesamaan dalam penelitian tersebut. Peternakan Tawakal Farm merupakan peternakan domba yang telah cukup lama berdiri. Usaha yang selama itu dijalankan merupakan usaha pembesaran domba. Peternakan kemudian mencoba mendirikan unit usaha pembibitan. Oktavianty (2010) melakukan penelitian pada unit pembibitan domba tersebut.

22 Selain itu untuk aspek lingkungan layak untuk diusahakan dapat dilihat dari adanya penanganan dari polusi yang ditimbulkan dari unit usaha pembibitan.

Dari aspek finansial dapat diketahui NPV sebesar Rp 222.367.054,39; IRR sebesar 19,31 persen (discount rate bank BRI sebesar 6,5 persen); Net B/C sebesar 1,71; dan PP selama 5,94 tahun lebih kecil dari umur proyek selama 10 tahun. Analisis dilanjutkan dengan analisis nilai pengganti dan diperoleh batas kelayakan usaha jika terjadi 1) penurunan harga jual jantan muda sebesar 35,825 persen (relatif sensitif); 2) peningkatan harga beli indukan yang sudah dikawinkan sebesar 149,43 persen (tidak sensitif); 3) peningkatan harga beli indukan dara sebesar 2.394 persen (tidak sensitif). Sementara itu untuk variabel kunci ke empat yaitu penurunan harga jual betina dara sebesar 100 persen (tidak sensitif), tidak diperoleh limit kelayakan usaha.

Analisis BEP ditunjukan untuk mengetahui titik impas (ekor) unit usaha pembibitan pada kedua output utama dan diperoleh BEP unit untuk domba jantan muda dan betina dara msing-masing sebanyak 1003 dan 523 ekor. Perhitungan HPP digunakan untuk mengetahui batas minimal harga jual output utama dan diperoleh HPP untuk jantan muda dan betina dara masing-masing sebesar Rp 508.703,14 per ekor dan Rp 447.731,28 per ekor.

Hasil analisis pada Peternakan Maju Bersama ada kemungkinan menghasilkan kesimpulan usaha yang layak untuk dijalankan mengingat adanya kesamaan karakteristik usaha dengan Agrifam dalam penelitian Widodo (2010) dan Oktavianty (2010). Akan tetapi dibandingkan dengan ke dua penelitian tersebut memiliki perbedaan mengenai komoditas yang diteliti yakni pada penelitian ini objek yang dikaji mengenai itik pedaging sedangkan pada penelitian Widodo (2010) mengenai kambing dan domba, dan pada Oktavianty (2010) mengenai pembibitan domba ekor tipis. Hal ini yang akan membuat perbedaan hasil penelitian yang berpotensi hasil analisis kelayakan usaha pada Peternakan Maju Bersama tidak sama dengan Agrifarm dan Tawakal Farm. Melihat kondisi yang demikian menguatkan untuk dilakukannya penelitian mengenai kelayakan usaha pada Peternakan Maju Bersama.

23 topik penelitian yakni kelayakan usaha ternak, mengambil kasus pada perusahaan peternakan, dan kasus yang terjadi yaitu perusahaan yang diteliti umumnya baru didirikan sehingga belum mengetahui tingkat kelayakan dari usahanya. Adapun perbedaan yang mendasar dari penelitian terdahulu mengenai kelayakan usaha ternak adalah pada komoditas yang diteliti, dimana pada penelitian ini menggunakan komoditas ternak itik pedaging yang berupa pembesaran itik pedaging. Sedangkan pada penelitian sebelumnya berupa komoditas non itik. Selain itu, terdapat perbedaan mengenai kompleksitas permasalahan yang dihadapi perusahaan peternakan misalnya variabel-variabel yang digunakan dalam analisis switching value.

24

III.

KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis 3.1.1. Pengertian Usaha

Menurut Gittinger (1986) bisnis atau usaha adalah suatu keseluruhan aktivitas yang menggunakan sumber-sumber untuk mendapatkan kemanfaatan (benefit), atau suatu aktivitas dimana dikeluarkan uang dengan harapan untuk mendapatkan hasil (return) di waktu yang akan datang, dapat direncanakan, dibiayai, dan dilaksanakan sebagai suatu unit. Proyek pertanian adalah suatu kegiatan investasi yang mengubah sumber-sumber finansial menjadi barang-barang kapital yang dapat menghasilkan keuntungan atau manfaat setelah beberapa periode waktu (Gittinger 1986).

3.1.2. Studi Kelayakan Usaha

Menurut Kasmir (2003) pengertian studi kelayakan bisnis atau usaha adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan. Umar (2007) mendefinisikan studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan, misalnya rencana peluncuran produk baru.

25 Studi kelayakan bisnis digunakan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha/proyek, serta sebagai bahan pertimbangan dalam mengambil suatu keputusan dalam bisnis (Ibrahim 2003). Tujuan studi kelayakan proyek atau bisnis adalah untuk mengetahui tingkat keuntungan yang dapat dicapai melalui investasi dalam suatu proyek, menghindari pemborosan sumber-sumber yaitu dengan menghindari pelaksanaan proyek yang tidak menguntungkan, mengadakan penilaian terhadap peluang investasi yang ada sehingga dapat dipilih alternatif proyek yang paling menguntungkan dan menentukan prioritas investasi (Gray et al. 1993). Suatu proyek dapat dianjurkan untuk dilaksanakan atau tidak dan dapat dinyatakan terbaik untuk dipilih diantara berbagai alternatif, hanyalah bila hasil-hasil yang diperoleh dari proyek tersebut dapat dibandingkan dengan sumber-sumber yang diperlukan. Untuk maksud ini telah dikembangkan berbagai cara pengukuran yang dinamakan kriteria investasi antara lain : Net Present Value, Internal Rate of Return, Net Benefit Cost Ratio, Paybacak Period, analisis sensitivitas, dan analisis nilai pengganti (Suryana

2008).

Selain menganalisis kriteria investasi yang telah disebutkan di atas, dalam pengelolaan bisnis juga sering dianalisis mengenai kriteria tambahan. Kriteria tersebut yaitu Break Even Point (BEP) dan Harga Pokok Produksi (HPP).

3.1.3. Aspek Studi Kelayakan Usaha

26

3.1.3.1. Aspek Pasar

Ibrahim (2003) menjelaskan bahwa analisis pasar dilakukan dengan tujuan untuk menguji serta menilai sejauh mana pemasaran dari produk yang dihasilkan dapat mendukung pengembangan usaha atau proyek yang dilaksanakan. Husnan dan Suwarsono (2000) menyatakan aspek pasar mempelajari tentang permintaan, penawaran, program pemasaran, dan pangsa pasar (market share) perusahaan.

3.1.3.2. Aspek Teknis

Aspek teknis memiliki pengaruh yang besar terhadap kelancaran jalannya usaha. Menurut Ibrahim (2003) aspek teknis merupakan kelanjutan dari aspek pemasaran, kegiatan ini timbul apabila sebuah gagasan usaha atau proyek yang direncanakan telah menunjukan peluang yang cukup cerah dilihat dari segi pemasaran. Aspek pokok yang perlu dibahas dalam aspek teknis produksi antara lain masalah lokasi, luas produksi, proses produksi, peralatan yang digunakan, serta lingkungan yang berhubungan dengan proses produksi.

Menurut Husnan dan Suwarsono (2000) aspek teknis merupakan suatu aspek berkenaan dengan proses pembangunan usaha secara teknis dan pengorganisasiannya setelah usaha tersebut selesai dibangun. Penilaian terhadap aspek ini penting dilakukan sebelum suatu usaha dijalankan. Penentuan aspek teknis perusahaan menyangkut hal-hal yang berkaitan dengan teknis dan operasi. Sedangkan menurut Nurmalina et al. (2009) aspek teknis meliputi pembahasan menganai lokasi bisnis, luas produksi, proses produksi, layout, dan pemilihan jenis teknologi dan equipment.

Berdasarkan beberapa pendapat menganai aspek teknis maka terdapat hal-hal yang perlu diperhatikan terkait aspek teknis antara lain:

1) Lokasi usaha

27 variabel utama (primer) dan variabel bukan utama (sekunder). Variabel utama meliputi ketersediaan bahan mentah, letak pasar yang dituju, tenaga listrik dan air, supply tenaga kerja, dan fasilitas transportrasi. Sedangkan variabel-variabel sekunder terdiri dari hukum dan peraturan yang berlaku, iklim dan keadaan tanah, sikap dari masyarakat setempat (adat istiadat) dan perencanaan masa depan perusahaan.

2) Skala Operasional atau Luas Produksi

Skala operasional atau luas produksi adalah jumlah produk yang seharusnya diproduksi untuk mencapai keuntungan optimal. Beberapa faktor yang perlu diperhatikan dalam penentuan luas produksi yaitu batasan permintaan, persediaan kapasitas mesin, jumlah dan kemampuan tenaga kerja pengelola proses produksi, kemampuan finansial dan manajemen, serta kemungkinan adanya perubahan teknologi produksi di masa yang akan datang.

3) Layout atau Tata Letak Alur Produksi

Layout merupakan keseluruhan proses penentuan bentuk dan penempatan

fasilitas-fasilitas yang dimiliki suatu perusahaan. Dengan demikian pengertian layout mencakup layout site (layout lokasi usaha), layout pabrik, layout

bangunan bukan pabrik dan fasilitas-fasilitasnya. 4) Pemilihan Jenis Teknologi dan Peralatan

Prinsip-prinsip yang dipegang dalam penentuan jenis teknologi dan peralatan antara lain seberapa jauh derajat mekanisasi yang diinginkan, manfaat ekonomi yang diharapkan, ketepatan teknologi dengan bahan mentah yang digunakan, keberhasilan penggunaan jenis teknologi tersebut di tempat lain yang memiliki ciri-ciri mendekati lokasi usaha, kemampuan pengetahuan penduduk (tenaga kerja setempat), dan kemungkinan pengembangannya serta pertimbangan kemungkinan adanya teknologi lanjutan.

5) Proses Produksi

28 berbagai macam hasil usaha atau berbagai macam akibat dari usaha-usaha tertentu. Harwood et al. (1999) menyatakan bahwa sumber risiko pada kegiatan pertanian meliputi: 1) risiko produksi; 2) risiko harga atau pasar; 3) risiko institusi; serta 4) risiko finansial.

3.1.3.3. Aspek Manajemen

Menurut Ibrahim (2003) aspek manajemen berhubungan dengan institusi atau lembaga proyek yang harus mempertimbangkan struktur kelembagaan, pola sosial dan budaya yang ada pada suatu daerah atau negara setempat. Pengkajian aspek manajemen pada dasarnya menilai para pengelola usaha dan struktur organisasi yang ada (Husnan & Suwarsono 2000). Usaha yang dijalankan akan berhasil apabila dijalankan oleh orang-orang yang profesional mulai dari merencanakan, melaksanakan, sampai dengan mengendalikan agar tidak terjadi penyimpangan. Demikian pula dengan struktur organisasi yang dipilih harus sesuai dengan bentuk dan tujuan usahanya.

Pada proyek pertanian, perusahaan harus mempertimbangkan kemampuan manajerial para petani yang akan ikut serta dalam proyek. Jika petani memiliki pengalaman terbatas pada masalah produksi, maka mereka harus diberikan waktu yang cukup agar dapat meningkatkan kemampuan mereka (Gittinger 1986). Menurut Husnan dan Suwartono (1994) hal yang perlu diperhatikan dalam aspek manajemen ini adalah bentuk badan usaha yang digunakan, jenis pekerjaan yang diperlukan agar usaha dapat berjalan dengan lancar, persyaratan-persyaratan yang diperlukan untuk menjalankan perusahaan tersebut, struktur organisasi yang digunakan, dan penyediaan tenaga kerja yang dibutuhkan.

3.1.3.4. Aspek Hukum

29

3.1.3.5. Aspek Sosial, Ekonomi, dan Budaya

Dalam aspek sosial, ekonomi, dan budaya yang akan dinilai adalah seberapa besar bisnis mempunyai dampak sosial, ekonomi, dan budaya terhadap masyarakat keseluruhan. Pada aspek sosial yang dipelajari diantaranya penambahan kesempatan kerja atau pengurangan pengangguran, semakin ramainya daerah lokasi bisnis, memperlancar lalu lintas, adanya penerangan listrik, telepon, dan sarana lainnya. Aspek sosial memperhatikan manfaat dan pengorbanan sosial yang mungkin dialami oleh masyarakat di sekitar lokasi bisnis. Pada aspek ekonomi suatu bisnis diantaranya dapat memberikan peluang peningkatan pendapatan asli daerah (PAD), pendpatan dari pajak, dan dapat menambah aktivitas ekonomi. Dari aspek sosial sejauhmana bisnis dapat secara budaya mengubah jenis kebudayaan pada masyarakat (Nurmalina et al. 2009).

3.1.3.6. Aspek Lingkungan

Aspek ini mempelajari bagaimana pengaruh bisnis tersebut terhadap lingkungan apakah dengan adanya bisnis menciptakan lingkungan semakin baik atau semakin rusak. Mereka yang merancang atau menganalisis kegiatan investasi harus mempertimbangkan masalah dampak lingkungan yang merugikan.

3.1.3.7. Aspek Finansial

Analisis finansial adalah suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu usaha akan menguntungkan selama umur usaha. Penelitian dalam aspek finansial dilakukan untuk menilai biaya-biaya apa saja yang akan dihitung dan berapa besar biaya-biaya yang akan dikeluarkan. Kemudian juga meneliti seberapa besar pendapatan yang akan diterima jika usaha dijalankan. Penelitian ini meliputi lama pengembalian investasi yang ditanamkan, sumber pembiayaan usaha, dan tingkat suku bunga yang berlaku. Sehingga jika dihitung dengan formula penilaian investasi akan sangat menguntungkan.

30 mendatangkan keuntungan yang layak bagi perusahaan atau pemiliknya. Dalam pengkajian aspek finansial diperhitungkan besarnya dana yang diperlukan, sumber pendanaan, keuntungan yang didapatkan dan dampaknya bagi perekonomian (Nurmalina et al. 2009).

3.1.4. Teori Biaya dan Manfaat

Biaya didefinisikan sebagai segala sesuatu yang langsung maupun tidak langsung mengurangi tujuan proyek atau bisnis, sedangkan manfaat adalah segala sesuatu yang, baik langsung maupun tidak langsung, membantu tercapainya suatu tujuan dari suatu proyek (Gittinger 1986).

Menurut Kuntjoro (2002) biaya dapat dibedakan menjadi tiga jenis, yaitu: 1) Biaya modal, merupakan dana untuk investasi yang penggunaannya bersifat

jangka panjang. Contoh dari biaya modal adalah: tanah, bangunan dan perlengkapannya, pabrik dan mesin-mesinnya, biaya pendahuluan sebelum operasi, biaya penelitian, dan sebagainya.

2) Biaya operasional, disebut juga biaya modal kerja, merupakan kebutuhan dana yang dikeluarkan pada saat proyek mulai dilaksanakan. Biaya ini didasarkan pada situasi produksi, artinya biaya dibutuhkan sesuai dengan tahapan operasi. Contoh dari biaya operasional adalah biaya bahan mentah, tenaga kerja, biaya perlengkapan, dan biaya penunjang.

3) Biaya lainnya, merupakan biaya yang terlibat dalam pendanaan suatu proyek, seperti pajak, bunga pinjaman, dan asuransi.

Menurut Kadariah (1999) manfaat dapat dibedakan menjadi tiga jenis, yaitu:

1) Manfaat langsung (direct benefit), yaitu manfaat yang langsung dirasakan dalam suatu proyek, seperti kenaikan dalam produksi fisik, perbaikan mutu produk, perubahan dalam bentuk (grading and processing) dan keuntungan dari mekanisasi.

31 3) Manfaat yang tidak dapat diukur (intangible benefits), yaitu suatu manfaat

yang sulit dinilai dengan uang, seperti perbaikan lingkungan hidup dan kesehatan masyarakat, perbaikan pemandangan karena adanya taman, dan perbaikan distribusi pendapatan.

3.1.5. Penentuan Umur Proyek

Penentuan umur proyek diperlukan untuk mengetahui sampai sejauhmana batasan waktu pengembalian atas modal (investasi) yang telah dikeluarkan pada awal proyek (usaha). Selain itu, umur proyek juga berguna untuk mengetahui kapan perusahaan harus melakukan reinvestasi terhadap aset yang terbesar dari usaha sehingga dapat menjadi suatu peringatan bagi perusahaan sebelum aset tersebut harus direinvestasi.

Untuk menentukan umur proyek terdapat beberapa pedoman yang dapat digunakan antara lain (Kadariah et al. 2001):

1) Sebagai ukuran umum dapat diambil suatu periode (jangka waktu) yang kira-kira sama dengan umur ekonomis suatu aset. Aset yang dijadikan patokan penentuan umur usaha adalah aset yang memiliki nilai investasi terbesar atau yang memiliki umur ekonomis terlama.

2) Untuk proyek yang memiliki modal yang sangat besar, umur proyek yang digunakan adalah umur teknis. Dalam hal ini untuk proyek tertentu umur teknis dari unsur-unsur pokok investasi adalah lama, tetapi umur ekonomisnya dapat jauh lebih pendek karena absolence (ketinggalan jaman karena penemuan teknologi baru yang lebih efisien).

3.1.6. Penyusunan Cash Flow

Cash flow merupakan arus kas atau aliran kas yang ada di perusahaan

32 arus manfaat bersih sebagai hasil pengurangan biaya terhadap arus manfaat. Cash flow disusun untuk menunjukan perubahan kas selama satu periode tertentu serta

memberikan alasan mengenai perubahan kas tersebut dengan menunjukan dari mana sumber-sumber kas dan pengunaan-penggunaannya. Unsur-unsur cash flow terdiri dari arus penerimaan (inflow), arus pengeluaran (outflow), manfaat bersih (net benefit), dan manfaat bersih tambahan (incremental net benefit) bila diperlukan.

3.1.7. Analisis Kelayakan Investasi

Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu proyek. Dalam mengukur suatu proyek dapat digunakan dua cara, yaitu menggunakan perhitungan berdiskonto dan tidak berdiskonto. Perbedaan dua cara ini terletak pada konsep time value of money yang digunakan pada model perhitungan berdiskonto. Perhitungan diskonto merupakan suatu teknik yang dapat ”menurunkan” manfaat yang diperoleh pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa sekarang, sedangkan perhitungan tidak berdiskonto memiliki kelemahan umum, yaitu ukuran-ukuran tersebut belum mempertimbangkan secara lengkap mengenai lamanya arus manfaat yang diterima (Gittinger 1986).

Konsep time value of money menyatakan bahwa nilai sekarang (present value) adalah lebih baik daripada nilai yang sama pada masa yang akan datang

(future value). Ada dua sebab yang menyebabkan hal itu terjadi yaitu: time preference (sejumlah sumber yang tersedia untuk dinikmati pada saat ini lebih

disenangi daripada jumlah yang sama namun tersedia di masa yang akan datang) dan produktivitas atau efisiensi modal (modal yang dimiliki saat sekarang memiliki peluang untuk mendapatkan keuntungan di masa yang akan datang melalui kegiatan yang produktif) yang berlaku baik secara perorangan maupun bagi masyarakat secara keseluruhan (Kadariah et al. 2001).

33 tidak merata. Untuk tujuan itu, tingkat suku bunga dilakukan melalui proses ”discounting”.

3.1.8. Penentuan Tingkat Diskonto

Untuk menghitung nilai sekarang diperlukan tingkat diskonto (discount rate) atau lebih tepatnya dalam analisis bisnis adalah Opportunity Cost of Capital

(OCC). Menurut Nurmalina et al. (2009) pertimbangan pemilihan OCC yaitu: 1) The Marginal Cost of Money dari bisnis yang dianalisis. Seringkali merupakan

tingkat bunga pinjaman apabila modal bisnis merupakan modal pinjaman, baik dari seseorang individu maupun dari lembaga keuangan atau non keuangan. Dalam hal ini tingkat bunga pinjaman dapat digunakan sebagai OCC bisnis. Apabila modal bisnis merupakan modal sendiri, maka OCC yang digunakan dapat berupa tingkat bunga deposito dan surat berharga misalnya sukuk dan ORI. Ababila sumber modal merupakan kombinasi antara modal sendiri dan modal pinjaman, maka dipergunakan rata-rata tertimbang antara keduanya. Formulasi yang bisa digunakan yaitu:

OCC i x Rp XRp X Rp Y r x Rp Y x %

Dimana:

i = tingkat bunga pinjaman (I % per tahun) Rp X = modal pinjaman

Rp Y = modal sendiri

r = OCC modal sendiri (r % per tahun)

2) Tingkat keuntungan yang diharapkan oleh pengusaha (pemilik) juga bisa digunakan sebagai OCC. Kalau pemilik bisnis mengharapkan tingkat pengembalian modal (rate of return) sebesar 20 persen maka OCC bisnis adalah 20 %.

34 dianalisis harus dapat mengembalikan modal sebesar 25 persen. Maka OCC bisnis adalah 25 persen.

3.1.9. Kriteria Kelayakan Investasi

Studi kelayakan bisnis pada dasarnya bertujuan untuk menentukan kelayakan bisnis berdasarkan kriteria investasi (Nurmalina et al. 2009). Menurut Nurmalina et al. (2009) beberapa kriteria investasi diantaranya adalah nilai bersih kini (Net Present Value = NPV), rasio manfaat biaya (Net Benefit Cost Ratio = Net B/C), tingkat pengembalian internal (Internal Rate of Return = IRR), dan jangka waktu pengembalian modal investasi (Payback Period = PP).

3.1.9.1. Net Present Value (NPV)

Net present value (NPV) suatu usaha menunjukan manfaat bersih yang

diterima usaha selama umur usaha pada tingkat suku bunga tertentu. NPV juga dapat diartikan sebagai nilai sekarang dari arus kas yang ditimbulkan oleh investasi. Dalam menghitung NPV perlu ditentukan tingkat suku bunga yang relevan. Menurut Nurmalina et al. (2009) Net present value (NPV) atau nilai kini manfaat bersih adalah selisih antara total present value manfaat dengan total present value biaya, atau jumlah present value dari manfaat bersih tambahan

selama umur bisnis. Nilai yang dihasilkan dalam perhitungan NPV adalah satuan mata uang.

3.1.9.2. Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) menyatakan besarnya pengembalian

terhadap setiap satu satuan biaya yang telah dikeluarkan selama umur usaha. Net B/C merupakan angka perbandingan antara present value dari net benefit yang positif dengan present value dari net benefit yang negatif. Menurut Nurmalina et al. (2009) Net Benefit-Cost Ratio (Net B/C) adalah rasio antara manfaat bersih

35

3.1.9.3. Internal Rate of Return (IRR)

Menurut Gittinger (1986) IRR adalah tingkat rata-rata keuntungan intern tahunan bagi perusahaan yang melakukan investasi dan dinyatakan dalam satuan persen. Tingkat IRR mencerminkan tingkat suku bunga maksimal yang dapat dibayar oleh usaha untuk sumberdaya yang digunakan. Suatu investasi dianggap layak apabila nilai IRR lebih besar dari tingkat suku bunga yang berlaku dan sebaliknya jika nilai IRR lebih kecil dari tingkat suku bunga yang berlaku, maka usaha tidak layak untuk dijalankan. Internal Rate of Return (IRR) merupakan tingkat bunga yang menyamakan present value kas keluar yang diharapkan, atau didefinisiskan juga sebagai tingkat bunga yang menyebabkan Net Present Value (NPV) sama dengan nol.

Perhitungan IRR digunakan untuk mengetahui persentase keuntungan dari suatu proyek setiap tahunnya, yang dapat digunakan kembali untuk mendanai biaya-biaya operasional dan investasi proyek baru, sekaligus untuk menunjukkan kemampuan proyek dalam mengembalikan pinjaman. Perhitungan IRR pada umumnya dilakukan dengan menggunakan metode interpolasi di antara tingkat discount rate yang lebih rendah yang menghasilkan NPV positif dengan tingkat

discount rate yang lebih tinggi yang menghasilkan NPV negatif. Hubungan antara

NPV dengan IRR dapat dituliskan seperti pada Gambar 1.

Gambar 1. Hubungan antara NPV dan IRR melalui Metode Interpolasi Sumber: Nurmalina et al. 2009 (diolah)

NPV

NPV +

NPV - NPVocc

IRR

(OCC) (i1) i2

36

3.1.9.4. Payback Period (PP)

Payback period atau tingkat pengembalian investasi adalah salah satu

metode dalam menilai kelayakan usaha yang digunakan untuk mengukur periode jangka waktu pengembalian modal. Semakin cepat modal itu dapat kembali, semakin baik suatu usaha untuk diusahakan karena modal yang kembali dapat dipakai untuk membiayai kegiatan lain. Suatu investasi dianggap layak apabila PP lebih kecil dari umur usaha. Metode ini mencoba mengukur seberapa cepat investasi akan kembali. Proyek yang memiliki nilai PP kecil atau cepat, dinyatakan baik dan kemungkinan besar akan dipilih. Jika sampai pada saat proyek berakhir belum dapat mengembalikan modal yang digunakan, maka sebaiknya proyek tidak dilaksanakan. Nurmalina et al. (2009) menyebutkan bahwa metode PP ini memiliki beberapa kelemahan, yaitu: (1) diabaikannya nilai waktu uang (time value of money) dan (2) diabaikannya cash flow setelah payback period. Metode PP ini merupakan metode untuk melengkapi penilaian investasi.

3.1.10.Laporan Laba Rugi

Laporan laba rugi adalah suatu proses keuangan yang mencantumkan penerimaan dan pengeluaran suatu perusahaan selama periode akuntansi yang menunjukkan hasil operasi perusahaan selama periode tersebut. Laba merupakan selisih antara penerimaan dengan pengeluaran. Penerimaan laba diperoleh dari penjualan barang dan jasa yang dikurangi dengan potongan penjualan, barang yang dikembalikan, dan pajak penjualan. Pengeluaran tunai untuk operasi mencakup seluruh pengeluaran tunai yang timbul untuk memproduksi output, diantaranya adalah biaya tenaga kerja dan biaya bahan baku (Nurmalina et al. 2009).

37 Berdasarkan laporan laba rugi dapat dihitung besarnya Harga Pokok Produksi (HPP) dan titik pulang pokok atau Break Even Point (BEP). Harga pokok produksi (HPP) merupakan cara penentuan harga berdasarkan biaya yang dikeluarkan untuk memproduksi suatu produk dan besarnya harga pokok produksi merupakan acuan yang digunakan oleh produsen dalam penetapan harga jual produk. Break Even Point (BEP) adalah suatu keadaan yang berada pada titik impas yaitu pada saat tingkat produksi atau besarnya pendapatan sama dengan besarnya pengeluaran perusahaan sehingga pada saat itu, perusahaan tidak mengalami keuntungan maupun kerugian. Nilai BEP dapat diketahui melalui pendekatan grafik seperti pada Gambar 2.

Keterangan:

P = Price (Harga) Y = Kuantitas Produk

TR = Total Revenue (Penghasilan Total) TC = Total Cost (Biaya Total)

[image:37.595.95.501.91.837.2]VC = Variable Cost (Biaya Variabel) FC = Fixed Cost (Biaya Tetap) Titik Impas = Break Even Point (BEP)

Gambar 2.Break Even Point (BEP) Sumber: Mulyadi (2001)

3.1.11.Analisis Nilai Pengganti (Switching Value)

Analisis nilai pengganti (switching value) merupakan variasi dari analisis sensitivitas yang digunakan untuk mengukur “perubahan maksimum” dari perubahan suatu komponen inflow (penurunan harga output atau penurunan

Volume Penjualan (Satuan) Biaya dan Penghasilan

Titik Impas

TR TC

FC VC P

0

38 produksi) atau perubahan komponen outflow (peningkatan harga input atau peningkatan biaya produksi) yang masih dapat ditoleransi agar bisnis masih tetap layak (Nurmalina et al. 2009). Perhitungan nilai pengganti (switching value) mengacu pada seberapa besar perubahan terjadi yang menyebabkan nilai NPV = 0 atau merupakan titik impas selama umur usaha. Pada kondisi NPV = 0 akan membuat nilai IRR sama dengan tingkat suku bunga dan nilai Net B/C = 1. Dengan melakukan analisis switching value, dapat diketahui besarnya perubahan yang mengakibatkan usaha tetap layak dijalankan.

3.2. Kerangka Pemikiran Operasional

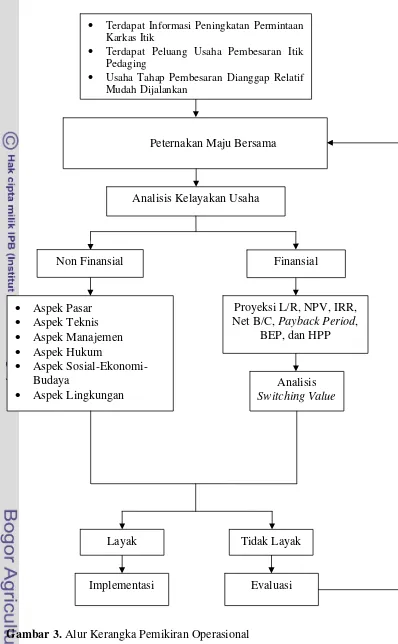

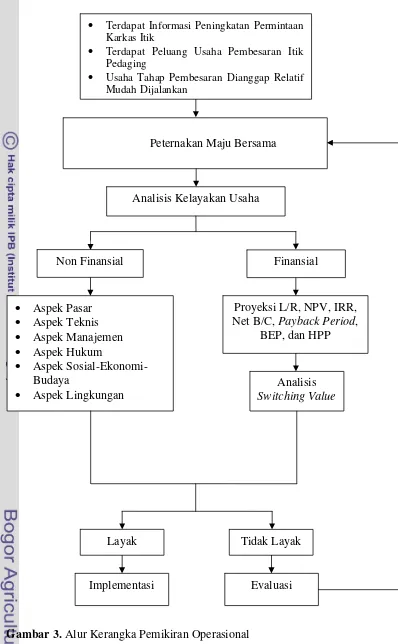

Semakin banyak berdiri warung tenda, rumah makan, katering, hingga restoran dan hotel yang menyediakan menu daging bebek (daging itik) mengindikasikan minat masyarakat terhadap daging itik semakin meningkat. Hal tersebut dapat menyebabkan permintaan terhadap karkas itik juga meningkat. Kondisi demikian menyebabkan terdapat peluang peluangbagi perkembangan usaha ternak itik pedaging termasuk usaha pada tahap pembesaran.

Adanya peluang dalam usaha ternak itik pedaging juga menjadikan usaha pembesaran itik pedaging sebagai tren baru dalam usaha ternak itik. Usaha itik pedaging pada tahap pembesaran dianggap relatif lebih mudah untuk dijalankan (Wakhid 2010). Peternakan Maju Bersama didirikan atas dasar adanya informasi permintaan daging itik yang tinggi dan kemudahan melakukan usaha itik pedaging pada tahap pembesaran.

Peternakan Maju Bersama merupakan salah satu perusahaan peternakan yang bergerak dalam bidang usaha pembesaran itik pedaging. Peternakan Maju Bersama berdiri pada Maret 2011. Peternakan Maju Bersama memiliki satu unit kandang intensif dengan kapasitas 2.000 ekor itik per siklus produksi yang sekaligus menunjukan kapasitas perusahaan.

39 melakukan analisis kelayakan usaha, maka penelitian mengenai kelayakan usaha menjadi penting untuk dilakukan.

Penelitian kelayakan usaha tersebut meliputi aspek non finansial dan finansial. Aspek non finansial meliputi aspek pasar, teknis, manajemen, hukum, sosial-ekonomi-budaya, dan lingkungan. Pada aspek pasar, variabel-variabel yang akan dianalisis meliputi penawaran dan permintaan yang akan menunjukan adanya peluang pasar serta bauran pemasaran dan strategi pemasaran yang diharapkan. Pada aspek teknis, variabel-variabel yang dianalisis meliputi lokasi usaha, luas produksi, layout, dan proses produksi. Pada aspek manajemen, variabel-variabel yang akan dianalisis meliputi struktur organisasi, job description, dan sistem upah. Pada aspek hukum, variabel-variabel yang akan

dianalisis meliputi bentuk badan usaha dan perizinan usaha. Pada aspek sosial-ekonomi-budaya, akan dikaji pengaruh usaha terhadap penyerapan tenaga kerja, ekonomi, dan budaya setempat. Pada aspek lingkungan, akan dikaji mengenai pengaruh usaha terhadap lingkungan sekitar.

Analisis aspek finansial meliputi analisis finansial dan analisis nilai pengganti (switching value). Analisis finansial akan mengukur kelayakan usaha pembesaran itik pedaging pada Peternakan Maju Bersama yaitu dengan menggunakan alat analisis kriteria investasi yang terdiri dari: Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio (Net B/C), Payback Period (PP), Break Even Point (BEP), dan Harga Pokok Produksi (HPP).

40 diperoleh informasi mengenai harga pakan broiler dan bibit tertinggi, harga jual karkas terendah, dan volume produksi terendah (dalam hal ini tingkat kelangsungan hidup itik setiap siklus produksi) yang masih dapat ditoleransi sehingga usaha pembesaran itik pedaging yang dilakukan masih layak untuk dijalankan secara finansial.

Hasil dari seluruh analisis kelayakan usaha, yang meliputi analisis aspek non finansial dan aspek finansial, akan digunakan untuk menentukan apakah usaha pembesaran itik di Peternakan Maju Bersama layak untuk dijalankan atau tidak. Jika hasil analisis adalah layak, maka usaha pembesaran itik dapat direalisasikan. Akan tetapi, jika hasil dari analisis adalah tidak layak, maka perusahaan perlu melakukan evaluasi dan menyiapkan solusi sehingga usaha menjadi layak untuk dijalankan.

41

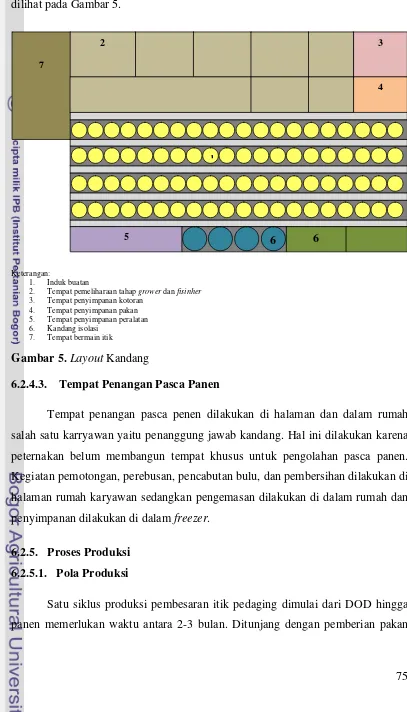

Gambar 3. Alur Kerangka Pemikiran Operasional

• Terdapat Informasi Peningkatan Permintaan Karkas Itik

• Terdapat Peluang Usaha Pembesaran Itik

Pedaging

• Usaha Tahap Pembesaran Dianggap Relatif

Mudah Dijalankan

Peternakan Maju Bersama

Analisis Kelayakan Usaha

Finansial

• Aspek Pasar

• Aspek Teknis

• Aspek Manajemen

• Aspek Hukum

• Aspek Sosial-Ekonomi- Budaya

• Aspek Lingkungan

Analisis Switching Value Proyeksi L/R, NPV, IRR, Net B/C, Payback Period,

BEP, dan HPP Non Finansial

Layak

Implementasi

Tidak Layak

42

IV.

METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Peternakan Maju Bersama, Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor, Jawa Barat. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) berdasarkan pertimbangan bahwa Peternakan Maju Bersama merupakan perusahaan pembesaran itik pedaging yang baru didirikan. Pengumpulan data dilakukan pada Juni 2011 sampai Juli 2011.

4.2. Desain Penelitian

Penelitian ini dilakukan dengan menggunakan metode kasus yang termasuk dalam kategori metode deskriptif. Kasus dalam penelitian ini yakni pada Peternakan Maju Bersama. Analisis deskriptif dapat menggunakan metode kualitatif maupun kuantitatif dengan jenis pertanyaan terstruktur (kuesioner). Pada penelitian ini, analisis deskriptif kualitatif digunakan untuk mendeskripsikan berbagai faktor yang terkait dengan aspek non finansial dari usaha pembesaran itik pedaging yang meliputi aspek pasar, teknis, hukum, manajemen, sosial-ekonomi-budaya, dan lingkungan. Sementara itu, analisis deskriptif kuantitatif digunakan untuk mendeskripsikan berbagai faktor yang terkait dengan aspek finansial dalam penelitian ini.

Responden dalam penelitian ini adalah pengelola usaha Peternakan Maju Bersama yang meliputi manajer perusahaan, penanggung jawab kandang, dan anak kandang. Manajemen usaha dianggap menguasai informasi perusahaan yang diperlukan dalam penelitian ini.

4.3. Data dan Instrumentasi

43 lainnya. Data sekunder diperoleh dari studi pustaka hasil riset atau penelitian terdahulu dan berbagai literatur seperti buku, media massa, dan situs internet yang relevan guna mendukung penelitian yang dilakukan.

4.4. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan pada bulan Juni – Juli 2011. Pengumpulan data dilakukan melalui wawancara, pengamatan, dan penelusuran literatur. Wawancara dilakukan dengan manajer, penanggung jawab kandang, dan anak kandang menggunakan kuesioner penelitian. Kuesioner penelitian yang digunakan terdiri dari kuesioner untuk identifikasi aspek-aspek non finansial dan aspek-aspek finansial dalam usaha pembesaran itik pedaging.

Pengamatan (observasi), yaitu dengan cara terjun dan melihat langsung ke lapangan, terhadap objek yang diteliti. Dalam penelitian ini, observasi dilakukan untuk mengamati kegiatan usaha pembesaran itik pedaging di Peternakan Maju Bersama.

Penelusuran literatur, yaitu cara pengumpulan data dengan menggunakan sebagian atau seluruh data yang telah ada atau laporan data dari penelitian sebelumnya. Literatur yang digunakan diantaranya adalah bersumber dari Perpustakaan IPB, Biro Pusat Statistik (BPS), Direktorat Jenderal Peternakan dan Kesehatan Hewan (Ditjennak), Dinas Peternakan dan Perikanan Kabupaten Bogor (Disnakan), dan juga melalui browsing internet.

4.5. Metode Pengolahan dan Analisis Data

Pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan data dan informasi secara kualitatif digunakan terutama untuk keperluan analisis aspek non finansial, yang mencakup aspek pasar, teknis, manajemen, sosial-ekonomi-budaya, dan lingkungan. Analisis kualitatif digunakan untuk mengetahui apakah usaha pembesaran itik pedaging di Peternakan Maju Bersama layak atau tidak secara non finansial.

44 program Microsoft Excel 2007. Analisis kuantitatif digunakan untuk menilai kelayakan usaha pembesaran itik pedaging di Peternakan Maju Bersama secara finansial yakni dengan melakukan perhitungan kriteria investasi yaitu: analisis nilai bersih sekarang (Net Present Value atau NPV), tingkat pengembalian investasi (Internal Rate of Return atau IRR), Net Benefit Cost Ratio (Net B/C), masa pengembalian investasi (Payback Period atau PP), Harga Pokok Produksi (HPP), Break Even Point (BEP), dan analisis nilai pengganti (switching value).

Metode yang digunakan dalam analisis data adalah metode deskriptif, baik terhadap data kualitatif maupun kuantitatif. Hasil dari seluruh analisis kelayakan usaha pembesaran itik pedaging di Peternakan Maju Bersama ini disajikan dalam bentuk deskripsi hasil dengan menampilkan data-data yang mendukung dalam bentuk tabulasi untuk mengklasifikasikan data dan mempermudah dalam melakukan analisis data.

4.6. Analisis Kelayakan Non Finansial

Pada penelitian ini, analisis kelayakan non finansial mengkaji kelayakan usaha dari aspek pasar, teknis, menajemen, hukum, sosial-ekonomi-budaya, dan lingkungan. Pada aspek pasar, variabel-variabel yang akan dianalisis meliputi penawaran dan permintaan yang akan menunjukan adanya peluang pasar, bauran pemasaran, dan strategi pemasaran yang dilakukan perusahaan. Pada aspek teknis, variabel-variabel yang dianalisis meliputi lokasi usaha, luas produksi, pemilihan jenis teknologi dan peralatan, layout, dan proses produksi. Pada aspek manajemen, variabel-variabel yang akan dianalisis meliputi struktur organisasi, job description, dan sistem upah. Pada aspek hukum, variabel-variabel yang akan

45

4.7. Laporan Laba Rugi

Laporan laba rugi berisi tentang penerimaan, pengeluaran, dan kondisi keuntungan yang diperoleh suatu perusahaan dalam satu tahun akuntansi atau produksi (Nurmalina et al. 2009). Nurmalina et al. (2009) menyatakan bahwa laporan laba/rugi menggambarkan kinerja perusahaan dalam upaya mencapai tujuannya selama periode tertentu. Menurut Kadarsan (1992) penyajian laporan laba rugi harus dilakukan dengan sistematis yang baik untuk mempermudah jalannya perhitungan biaya dan manfaat dari awal hingga akhir. Contoh format laporan laba/rugi perusahaan dapat dilihat pada Tabel 9.

Tabel 9. Contoh Format Laporan Laba/Rugi

No Komponen Tahun

1 2 3 4 5 6 …. n

A. Penjualan

B. Biaya operasional – variabel

1. biaya bahan baku

2. biaya tenaga kerja langsung

Marjin kotor

C. Biaya operasional - tetap

1. biaya pegawai tetap

2. biaya pemasaran

3. biaya listrik

4. biaya air

5. biaya pemeliharaan

6. biaya penyusutan

Laba sebelum bunga dan pajak

Bunga (r %)

Laba sebelum pajak

Pajak (x%)

Laba bersih

Sumber: Nurmalina et al. (2009)

4.8. Arus Kas (Cash Flow)

46

4.9. Analisis Aspek Finansial

Analisis aspek finansial digunakan untuk mengetahui kelayakan usaha pembesaran itik pedaging di Perusahaan Maju Bersama secara finansial. Analisis aspek finansial dilakukan dengan menggunakan kriteria investasi untuk mengetahui apakan usaha pembesaran itik pedaging tersebut layak atau tidak untuk dijalankan. Kriteria kelayakan investasi yang akan digunakan antara lain Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio

(Net B/C), Payback Period (PP), Break even point (BEP), dan Harga Pokok Produksi (HPP).

4.9.1. Net Present Value (NPV)

Net Present Value (NPV) atau nilai kini manfaat bersih adalah selisih

antara total present value manfaat dengan total present value biaya, atau jumlah present value dari manfaat bersih tambahan selama umur bisnis (Nurmalina et al.

2009). Nilai yang dihasilkan dalam perhitungan NPV adalah satuan mata uang, yang dalam penelitian ini menggunakan satuan rupiah. Secara matematis, formulasi (rumus) yang digunakan untuk menghitung NPV adalah:

NPV B i

⁄

C i ⁄

Dimana:

B = Manfaat (benefit) pada tahun t C = Biaya (cost) pada tahun t

t = Tahun kegiatan bisnis (t = 0, 1, 2, 3, ...., n) tahun awal bisa tahun 0 atau tahun 1 tergantung karakteristik bisnisnya

i = Tingkat discount atau suku bunga (%) Sumber : Nurmalina et al. (2009)

Hasil penilaian kelayakan investasi dalam metode NPV ini adalah dengan menggunakan kriteria:

47 2) Jika NPV = 0, maka proyek dinyatakan “sulit” untuk dilaksanakan, karena manfaat yang diperoleh hanya cukup untuk menutupi biaya yang dikeluarkan, dan

3) Jika NPV < 0, maka proyek dinyatakan “tidak layak” untuk dilaksanakan.

4.9.2. Rasio Biaya dan Manfaat (Net B/C)

Net Benefit-Cost Ratio (Net B/C) adalah rasio antara manfaat bersih yang

bernilai positif dengan manfaat bersih yang bernilai negatif (Nurmalina et al. 2009). Nilai Net B/C menunjukkan besarnya tingkat tambahan manfaat pada setiap tambahan biaya sebesar satu satuan (rupiah). Secara matematis, Net B/C dapat dinyatakan sebagai:

Net BC ∑

B C

i

/ , untuk B C

∑ / B Ci , untuk B C

Dimana:

Bt = Manfaat pada tahun t

Ct = Biaya pada tahun t

i = discount rate (DR) t = Tahun

Sumber : Nurmalina et al. (2009)

Hasil penilaian kelayakan investasi dalam metode Net B/C ini adalah dengan menggunakan kriteria:

1) Jika Net B/C > 1, maka proyek dinyatakan “layak” untuk dilaksanakan,

2) Jika Net B/C = 1, maka proyek dinyatakan “sulit” untuk dilaksanakan, karena tidak ada tambahan manfaat dari satu satuan biaya yang dikeluarkan selama umur proyek, dan