UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR Oleh:

POPPY SANJAYA TAMBA 082101090

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Diploma III

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

NAMA : POPPY SANJAYA TAMBA

LEMBAR PENGESAHAN TUGAS AKHIR

NIM : 082101090

PROGRAM STUDI : KEUANGAN

JUDUL : PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal :………...2010 Dosen Pembimbing

(Doli M Ja’far Dalimunthe, SE, MSi) NIP : 19830119 200604 1 001

Tanggal :………...2010 Ketua Program Studi

(Prof. Dr. Paham Ginting, SE, M.Sc) NIP. 19530519 198403 1 001

Tanggal :………..2010 Dekan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena kasih

karunia dan pertolonganNya yang begitu besar sehingga penulis dapat menyelesaikan Tugas

Akhir yang berjudul ”Peranan Anggaran Sebagai Alat Perencanaan dan Pengendalian

Pada Fakultas Ekonomi Universitas Sumatera Utara” ini dapat diselesaikan dengan baik.

Dengan setulus hati, Tugas Akhir ini penulis persembahkan kepada kedua orangtua

penulis, R.S.Tamba dan S.Siahaan yang tidak henti-hentinya mencurahkan kasih sayang,

perhatian, bimbingan, dorongan dan doanya kepada penulis. Dengan kerendahan hati, penulis

mengucapkan terima kasih sedalam-dalamnya kepada Ayah dan Ibu yang telah menjadi

orang tua terhebat sedunia. Mungkin Tugas Akhir ini belum ada artinya dibandingkan dengan

pengorbanan yang Ayah dan Ibu berikan kepada penulis selama ini, penulis berharap Tugas

Akhir ini menjadi awal dari kesuksesan di masa yang akan datang. Penulis juga tak lupa

mengucapkan terima kasih kepada semua saudara yang sangat saya sayangi. Tanpa dukungan

mereka semua, penulis pasti tidak dapat menyelesaikan Tugas Akhir ini dengan tepat waktu.

Buat saudara-saudara penulis, Alfonso Tamba, Shilvia Mei Retta Tamba dan adik tersayang

Debby Liancha Tamba. Penulis menyayangi kalian semua.

Dalam penyelesaian Tugas Akhir ini, penulis banyak menerima bantuan, bimbingan

dan dorongan dari berbagai pihak. Pada kesempatan yang baik ini, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, SE, M.Sc dan Bapak Syafrizal Helmi Situmorang,SE,

M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan Fakultas

3. Bapak Doli Dalimunthe, SE, M.Si selaku dosen pembimbing Tugas Akhir yang telah

meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian

Tugas Akhir ini.

4. Bapak dan Ibu Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

yang membantu penulis dalam memperoleh data dalam penyelesaian Tugas Akhir ini.

5. Kekasih tersayang, Diego Christman Batubara yang tak henti-hentinya selalu

memberikan dorongan dan semangat dalam penyelesaikan Tugas Akhir ini. Tanpa

kamu, mungkin penulis tidak dapat menyelesaikan Tugas Akhir ini dengan penuh

semangat.

6. Teman-teman seperjuangan saya, yaitu Delima Intan Sari Pasaribu, Desy Meliani

Sembiring, Melani Morin Silalahi, Sabaria Tarigan, Sagita Samosir yang telah banyak

memberikan ide (pikiran) dalam menyelesaikan Tugas Akhir ini.

7. Teman-temen sekelompok magang saya, yaitu Fina Fadilah Siregar, Slamet Riady

Hasibuan, Pebrina Saragih, dan Lia Safitri. Penulis menyayangi kalian semua.

8. Teman-teman Keuangan 2008 grup B yang tak dapat disebutkan satu-persatu, penulis

menyampaikan banyak terima kasih karena telah banyak memberikan ide dan

semangat, dorongan dalam penyelesaian Tugas Akhir ini.

“ Tak ada gading yang tak retak.” penulis menyadari bahwa Tugas Akhir ini masih jauh

dari sempurna, masih terdapat kekurangan karena keterbatasan pengetahuan dan kemampuan

penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari

berbagai pihak guna kesempurnaan Tugas Akhir ini dan kebaikan penulis pada masa yang

Demikianlah yang dapat penulis sampaikan, semoga Tugas Akhir ini bermanfaat bagi

orang banyak khususnya bagi pembaca.

Medan, Desember 2010

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tinjauan Penelitian ... 7

D. Rencana Penulisan ... 10

1. Jadwal Survei / Observasi ... 10

2. Rencana Isi ... 11

BAB II PROFIL INSTANSI... 12

A. Sejarah Ringkas... 12

B. Struktur Organisasi ... 15

C. Job Description... 20

D. Kinerja Usaha Terkini ... 25

E. Rencana Kegiatan ... 26

BAB III PEMBAHASAN ... 27

A. Pengertian dan Manfaat Anggaran ... 27

B. Jenis-Jenis Anggaran ... 29

C. Penyusunan Anggaran ... 32

D. Anggaran Sebagai Alat Perencanaan ... 35

F. Anggaran Sebagai Alat Pengendalian ... 40

G. Hubungan Anggaran dengan Pengendalian ... 45

BAB IV PENUTUP ... 50

A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR TABEL

Halaman Gambar 1.1 Jadwal Penelitian dan Penyusunan Tugas

Akhir... 10

Gambar 3.1 Anggaran Pendapatan dan Belanja Pada Program Diploma III Tahun

Anggaran2009... 37

Gambar 3.2 Anggaran Pendapatan dan Belanja (Aktual-Realisasi) Pada Program Diploma

III Tahun Anggaran

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU ... 19

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era teknologi informasi dan era globalisasi ini, setiap perusahaan, baik

perusahaan yang berskala kecil, menengah, ataupun besar menghadapi lingkungan bisnis

yang kompleks. Persaingan tidak lagi bersumber dari perusahaan-perusahaan sejenis dalam

industri, melainkan sudah meluas dari luar industri dan luar negeri, dan dengan cara-cara

persaingan yang kompleks. Untuk memenangkan persaingan yang begitu pesat, perusahaan

dituntut agar seefektif dan seefisien mungkin mengelola dan mempergunakan sumber daya

yang ada pada perusahaan.

Menurut Lubis (2000:1), era globalisasi adalah era dimana batas-batas negara suatu

bangsa dalam segala bidang terutama bidang perdagangan dan arus investasi, semakin jelas

atau sering disebut borderless. Hal ini terutama didorong oleh liberalisasi perdagangan.

Dampak yang akan langsung terasa adalah hal persaingan. Dalam era globalisasi ini,

persaingan yang dihadapi menjadi global sifatnya.

Menurut Tarigan dan Harahap (2008:112), perkembangan industri manufaktur

memicu perkembangan sektor industri jasa dan perdagangan. Perkembangan industri yang

pesat membawa implikasi pada persaingan antar perusahaan dalam industri. Perusahaan

dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahan

dalam masa krisis maupun persaingan yang semakin pesat. Kinerja perusahaan pada akhir

periode harus terus dievaluasi untuk mengetahui perkembangan perusahaan.

Untuk menghadapi lingkungan bisnis yang kompleks dan dinamis tersebut,

perubahan yang diperkirakan bakal terjadi di masa depan, melainkan lebih dari itu,

perusahaan memerlukan tipe perencanaan yang mampu menciptakan masa depan perusahaan

melalui perubahan-perubahan yang dilaksanakan sejak sekarang.

Setiap perusahaan atau organisasi yang didirikan tentunya memiliki tujuan utama

yang ingin dicapai dengan cara efektif dan efisien, yakni untuk memperoleh keuntungan

(laba) yang maksimal pada setiap periodenya. Untuk meningkatkan laba tersebut, perusahaan

melakukannya dengan cara memaksimalkan pendapatan bersih dan meminimalkan biaya.

Dengan tingkat pertumbuhan dan perkembangan perusahaan, maka kegiatan dalam

perusahaan akan bertambah baik. Agar kegiatan dalam perusahaan dapat meningkatkan

efektivitas dan efisiensi, perusahaan harus membuat perencanaan kerja, perencanaan biaya

dan berbagai teknik lain yang lebih mantap dan lebih rasional.

Dalam mencapai kegiatan operasi, perusahaan (dalam hal ini termasuk Perguruan

Tinggi) memerlukan suatu pedoman kerja agar tujuan perusahaan dapat dicapai secara

efektif dan efisien. Salah satu pedoman kerja untuk pencapaian tujuan adalah anggaran

biaya, dengan anggaran tersebut maka perusahaan mempunyai tolak ukur tentang

pengeluaran biaya yang akan digunakan untuk melaksanakan aktivitas sehari-hari dalam

upaya pencapaian tujuan. Dalam pengelolaan biaya, khususnya biaya operasional, tidak

terlepas dari perencanaan dan pengendalian biaya itu sendiri.

Akuntansi yang dilaksanakan dalam perusahaan tidak terlepas dari unsur biaya

perusahaan. Besar kecilnya biaya akan berpengaruh langsung pada perhitungan laba rugi

yang diperoleh pada akhir periode, karena biaya itu sendiri merupakan unsur perhitungan

laba rugi. Semakin besar biaya operasional suatu perusahaan, semakin kecil keuntungan

yang dapat diraih perusahaan dan jika semakin kecil biaya operasional perusahaan maka

Menurut Adisaputro dan Anggarini (2007:13), anggaran merupakan pedoman dalam

pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan selaras dalam mencapai

tujuan (laba). Anggaran penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan,

seperti bagian pemasaran, bagian umum, bagian produksi dan bagian keuangan. Anggaran

disamping dapat dijadikan pedoman kerja, juga sebagai alat pengkoordinasian, perencanaan

maupun sebagai alat pengendalian kerja. Oleh karena itu, dalam penyusunan anggaran biaya

operasional harus memperhatikan berbagai faktor yang mempengaruhi anggaran tersebut,

agar anggaran yang dibuat dapat dijadikan sebagai alat perencanaan, pedoman kerja sebagai

alat pengendalian sehingga tujuan yang diinginkan dapat direalisasikan dengan baik.

Untuk dapat mengkoordinir semua kegiatan di seluruh bagian/fungsi, manajemen

harus menyusun perencanaan bisnis secara komprehensif sehingga semua manajer pada

masing-masing bagian mengetahui tugas yang harus dikerjakan. Pelaksanaannya harus

mengikuti ketentuan atau sistem dan prosedur yang jelas. Untuk itulah diperlukan

perencanaan dan pengendalian sistem anggaran.

Dalam mencapai tujuan untuk memperoleh laba yang maksimal, perusahaan

memerlukan perencanaan dan pengendalian yang baik. Untuk itu perusahaan perlu

menyusun suatu anggaran. Anggaran merupakan titik fokus dari keseluruhan proses

perencanaan dan pengendalian. Oleh karena itu, anggaran harus terorganisasi, rapi, jelas,

komprehensif serta disesuaikan dengan kondisi dan perkembangan pada saat ini. Bila

perusahaan berkembang menjadi besar, maka perencanaan dan pengendalian kegiatan yang

dilakukan harus seimbang dengan besarnya perusahaan tersebut.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu manager dalam

merencanakan kegiatan dan memonitor kinerja operasi serta laba yang dihasilkan oleh pusat

penyimpangan-penyimpangan yang terjadi dan yang paling penting adalah untuk

meningkatkan tanggung jawab dari masing-masing karyawan atas pekerjaan yang menjadi

kewajibannya.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang mungkin

dilaksanakan dengan mempertimbangkan tujuan perusahaan serta sumber-sumber ekonomi

yang dimiliki perusahaan dan kendala-kendala yang dihadapi perusahaan. Dalam

perencanaan ditentukan apa yang harus dilakukan, siapa yang bertangung jawab dan

bagaimana jika terjadi kegagalan. Tanpa adanya perencanaan yang baik, kemungkinan besar

suatu perusahaan akan mengalami kegagalan dalam mencapai tujuan yang telah ditetapkan.

Manfaat utama perencanaan adalah menyediakan proses umpan ke depan untuk

operasi dan pengendalian. Konsep umpan ke depan adalah untuk memberi petunjuk kepada

setiap manajer dalam membuat keputusan harian. Rencana yang disetujui menjadi unsur

pokok dari umpan ke depan. Perencanaan didasarkan pada pandangan bahwa kesuksesan

masa depan organisasi dapat ditingkatkan dengan tindakan manajemen yang

berkesinambungan.

Menurut Sule (2006:97), fungsi perencanaan adalah sebagai pengarah, sebagai

minimalisasi ketidakpastian, minimalisasi pemborosan sumber daya, sebagai penetapan

standar kualitas. Perencanaan dapat terjadi kepada perencanaan jangka panjang, jangka

menengah, dan jangka pendek. Perencanaan juga dapat dibagi menjadi perencanaan sekali

pakai dan perencanaan berkelanjutan. Perencanaan dibuat sebagai upaya untuk merumuskan

apa yang sesungguhnya ingin dicapai oleh suatu perusahaan serta bagaimana sesuatu yang

ingin dicapai tersebut dapat diwujudkan melalui serangkaian rumusan rencana kegiatan

tertentu. Perencanaan yang baik adalah ketika apa yang dirumuskan diterapkan ternyata

Di dalam suatu perencanaan, kita harus memperhitungkan berbagai kondisi yang

terjadi di berbagai perusahaan. Perencanaan harus menghubungkan sasaran jangka pendek,

jangka menengah, dan jangka panjang. Anggaran tahunan harus sesuai dengan sasaran bisnis

jangka panjang. Perencanaan juga harus saling berhubungan dengan pengendalian agar dapat

meningkatkan profitabilitas. Tujuan utama perencanaan adalah untuk memberikan proses

umpan maju agar dapat memberikan arahan kepada setiap manager dalam pengambilan

keputusan. Pengendalian dicapai melalui pelaporan kemajuan dan pembelajaran aktual

dibandingkan dengan perencanaan yang terus menerus.

Perencanaan dan pengendalian yang baik diharapkan mampu membantu dan

mempermudah organisasi dalam pencapaian tujuan secara efektif dan efisien. Oleh karena

itu, setiap organisasi seharusnya menyusun anggaran, karena penganggaran itu penting untuk

membuat perencanaan dan untuk mengendalikan kegiatan. Dengan demikian, anggaran yang

berfungsi sebagai perencanaan dan pengendalian kegiatan organisasi harus disusun dengan

teliti, penuh pertumbuhan dan disesuaikan dengan kondisi dan perkembangan yang terjadi

saat ini.

Berdasarkan uraian diatas terlihat jelas bahwa perencanaan dan pengendalian

mempunyai peranan yang sangat penting dalam mendukung perusahaan mencapai tujuannya.

Oleh karena itu, penulis terdorong untuk mengetahui peranan anggaran sebagai alat

perencanaan dan pengendalian. Maka melalui tugas akhir ini penulis membahas mengenai

anggaran yang berfokus pada peranan perencanaan dan pengendalian. Adapun judul dari

tugas akhir ini adalah “Peranan Anggaran Sebagai Alat Perencanaan dan Pengendalian

B. Rumusan Masalah

Agar dalam pembahasan tidak terjadi kerancuan dan penyimpangan maka perlu

adanya batasan perumusan masalah sehingga tujuan penelitian dapat tercapai.

Berdasarkan uraian latar belakang di atas, maka masalah pokok yang dibahas dalam tugas

akhir ini adalah :

1. “Apakah anggaran yang dibuat dan digunakan oleh Fakultas Ekonomi USU telah berfungsi sebagai alat perencanaan dan pengendalian sehingga dapat mencapai tujuan yang telah ditetapkan” ?

2. “Apakah anggaran yang dibuat dan digunakan oleh Fakultas Ekonomi USU sudah digunakan sebagai suatu pedoman kerja” ?

C. Tinjauan Penelitian

Adapun tujuan penulis mengadakan penelitian adalah :

1. Untuk menerapkan anggaran sebagai alat perencanaan pada Fakultas Ekonomi

Universitas Sumatera Utara.

2. Untuk menerapkan anggaran sebagai alat pengendalian pada Fakultas Ekonomi

Universitas Sumatera Utara.

3. Sebagai bahan pembanding bagi penulis / ilmu yang diperoleh selama perkuliahan.

4. Untuk mengetahui sejauh mana anggaran yang disusun Fakultas Ekonomi Universitas

Sumatera Utara sebagai alat perencanaan dan pengendalian perusahaan.

5. Untuk mengetahui apakah perencanaan yang digunakan dalam menyusun anggaran

dapat mencapai tujuan yang diinginkan pada Fakultas Ekonomi Universitas Sumatera

Adapun manfaat yang ingin dicapai dari penelitian yang dilakukan oleh penulis

adalah :

1. Bagi Penulis

- Menambah pengetahuan dan wawasan pemikiran penulis tentang

bagaimana cara untuk merencanakan dan mengendalikan suatu anggaran.

- Sebagai bahan masukan agar dapat mempelajari secara langsung mengenai

sistem akuntansi dan pengendalian internal dan menambah ilmu

pengetahuan serta dapat mengaplikasikan teori-teori yang didapat dari

perkuliahan.

- Sebagai pembanding untuk melakukan penelitian di masa yang akan

datang.

- Menambah pengetahuan dan wawasan pemikiran penukis tentang

anggaran yang berfungsi sebagai alat perencanaan dan pengendalian suatu

perusahaan.Penelitian ini dapat dijadikan bahan kajian lebih lanjut dalam

penelitian mengenai anggaran sebagai perencanaan dan pengendalian yang

berorientasi pada pencapaian tujuan perusahaan secara efektif dan efisien.

- Hasil penelitian diharapkan dapat menjadi masukan dan informasi yang

dapat dijadikan dasar perimbangan dalam pelaksanaan anggaran sebagai

perencanaan dan pengendalian Fakultas Ekonomi Universitas Sumatera

Utara.

- Sebagai pengalaman yang sangat berharga bagi penulis karena dapat

langsung terjun ke lapangan untuk mendapatkan data dan informasi

mengenai anggaran yang dibuat oleh Fakultas Ekonomi USU.

- Untuk memberikan informasi kepada pemimpin instansi dalam mengambil

keputusan untuk menyusun suatu anggaran di masa yang akan datang.

- Dapat digunakan sebagai bahan masukan dan pertimbangan bagi

perusahaan agar dapat melaksanakan aktivitas dengan lebih efisien, efektif,

serta lebih bijaksana dalam pengambilan keputusan demi kelancaran

perusahaan dalam pencapaian tujuannya.

3. Bagi Pembaca

- Dapat digunakan sebagai bahan informasi dan bahan referensi serta

pembanding untuk penulisan Tugas Akhir yang lebih baik di masa yang akan

datang.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Tempat : Fakultas Ekonomi USU

Waktu : Tanggal 25 Oktober 2010 sampai dengan 25 November

2010

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. KEGIATAN MINGGU KE

I II III

1 Persiapan

2 Pengumpulan

Data

3 Penulisan

Laporan

Keterangan:

Dalam kegiatan pengumpulan data, penulis melakukan penelitian selama beberapa

2. Rencana Isi

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah,

maksud dan tujuan, dan rencana penulisan yang terdiri

dari jadwal survei / observasi dan rencana isi.

BAB II : PROFIL INSTANSI

Menguraikan sejarah ringkas perusahaan, struktur

organisasi, job description, jaringan usaha / kegiatan,

kinerja usaha terkini, dan rencana kegiatan.

BAB III : PEMBAHASAN

Menguraikan hasil penelitian yang telah dilakukan yaitu

mengenai peranan anggaran sebagai alat perencanaan dan

pengendalian pada Fakultas Ekonomi USU.

BAB IV : PENUTUP

Menguraikan kesimpulan dan saran terhadap hasil

BAB II

PROFIL INSTANSI

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di luar

Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di

Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada

waktu itu Dr. Teuku Iskandar. Yayasan Universitas Sumatera Utara sendiri pada waktu itu

berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh ) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada

waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya

tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan

pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di

Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan

bergabung dengan Universitas Syiahkuala, maka memperoleh status negeri dengan surat

keputusan menteri Perguruan Tinggi dan Ilmu Pengetahuan R.I No.64/1961 tentang

Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan

pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961

yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983,

tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi No.131/DIKTI/Kep/1984,

dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan

No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa

pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi

terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan

global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu

ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan peningkatan

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian

sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam

status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan

(customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta

organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan

internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri

terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian dan

pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

4. Jenis Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan

pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik.

Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang

menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti

perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi

perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan

bagi ilmu pengetahuan serta melakukan kegiatan social berupa pengabdian kepada

masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan,

Pengabdian Penelitian dan Pengabdian kepada Masyarakat. Dengan demikian, diharapkan

lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang

mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan

tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara

setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum

suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan

instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan,

sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan

koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu instansi terdiri dari

berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang

berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara

vertikal melalui saluran tunggal.

Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dipimpin oleh

Dekan dengan membawahi Pembantu dekan I ( Bagian Akademik), Pembantu dekan II

(Bagian Kepegawaian), Pembantu Dekan III (Bagian Kemahasiswaan). Terdapat beberapa

Struktur Organisasi Fakultas Ekonomi USU Pimpinan Universitas

Rektor

Pembantu Rektor I

Pembantu Rektor II

Pembantu Rektor III

Pembantu Rektor IV

Pembantu Rektor V

Pimpinan Fakultas

Dekan

Pembantu Dekan I :

Pembantu Dekan II

Pembantu Dekan III

Dewan Pertimbangan Fakultas

Ketua

Sekretaris

Anggota :

•

•

•

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si.

• Prof. Drs. Robinson Tarigan, MRP.

•

•

Drs. Jhon Tafbu Ritonga, M.Ec.

•

Drs. Arifin Hamzah, MM, Ak.

•

Ami Dilham, SE, M.Si.

•

Drs. Arifin Akhmad, Msi, Ak.

Departemen

Ketua

Sekretaris

Ketua

Sekretaris

Ketua

Sekretaris

Program Diploma Keuangan

Ketua

Sekretaris

Akuntansi

Ketua

Sekretaris

Kesekretariatan

Sekretaris

Bagian Tata Usaha

Kep. Bag. Tata Usaha : Sofia Anita, SE.

Kasub. Personalia : Dra. Komariah

Kasub. Keuangan : Eka Juliani, SE.

Kasub. Perlengkapan : Simba Sembiring, SE.

Kasub. Akademik : Pepti Aniyar, SE.

C. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha

dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan di bidang ketatausahaan

akademik, administrasi umum dan keuangan, kemahasiwaan dan alumni,

kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi

umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian,

keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada

masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan

fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di

lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di

lingkungan fakultas.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung

jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti

kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

4. Sub Bagian Kepegawaian

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak

Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan

mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

D. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan

tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas

Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah

digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena

membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang

bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah

menyelengarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan

berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat

bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat

berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih

layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas

juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan

Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksakan fakultas, seperti perayaan

hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra’ Mi’raj,dll) sehingga para

civitas akademika selalu memilki nilai-nilai dan norma-norma keagamaan dalam menjalani

E. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara, yaitu:

a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

c. Ujian mid semester/ujian semester genap/ ganjil.

BAB III PEMBAHASAN

A. Pengertian dan Manfaat Anggaran

Anggaran mempunyai peranan penting dalam setiap perusahaan/organisasi maka

setiap individu yang terlibat langsung dalam kegiatan-kegiatan perusahaan terlebih

dahulu harus memahami betul apa itu anggaran dan manfaat anggaran itu sendiri.

Anggaran memainkan peranan penting dan mempengaruhi perilaku individu – individu

dan kelompok di setiap tingkatan proses manajemen.

Menurut Adisaputro dan Anggarini (2007:3), penganggaran merupakan sistem

perencanaan dan pengendalian yang digunakan secara luas untuk menjalankan tanggung

jawab manajerial. Penganggaran perusahaan mencakup pengembangan dan aplikasi dari

tujuan perusahaan, pengembangan strategi perencanaan laba jangka panjang, dan jangka

pendek, pembuatan laporan kinerja periodik dan pengembangan prosedur tindak lanjut.

Penganggaran perusahaan berarti menjelaskan, menguraikan cara menghitung dan

menyusun anggaran perusahaan. Dengan demikian, penganggaran perusahaan dapat

didefenisikan sebagai proses penyusunan anggaran yang dibuat untuk mencapai tujuan

perusahaan dalam rangka memperoleh laba.

Deskripsi dari perencanaan operasi perusahaan diwujudkan dalam suatu bentuk

laporan yang dikenal dengan anggaran. Anggaran kerap diartikan secara luas sebagai

suatu rencana yang dinyatakan dalam satuan moneter standar. Dalam konsep ini,

anggaran dapat berupa rencana jangka panjang dan rencana jangka pendek yang

dinyatakan dalam satuan moneter standar. Menurut Munandar (2001:1), anggaran dapat

perusahaan dan dinyatakan dalam unit atau satuan moneter dan berlaku untuk jangka

waktu yang akan datang.

Dengan terencananya anggaran yang baik, maka suatu perusahaan dapat

mengambil manfaat antara lain :

1. Sebagai pedoman kerja dengan memberikan arah serta sekaligus memberikan

target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja agar semua bagian-bagian yang terdapat di dalam

perusahaan dapat saling menunjang, saling bekerja sama dengan baik, untuk menuju

sasaran yang telah ditetapkan.

3. Sebagai alat pengendalian kerja dengan membandingkan antara apa yang tertuang di

dalam anggaran dengan apa yang dicapai oleh realisasi kerja perusahaan, sehingga dapat

dinilai apakah perusahaan telah sukses bekerja atau kurang sukses bekerja.

Disamping mempunyai manfaat, anggaran juga memiliki beberapa kelemahan-

kelemahan antara lain :

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung

unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit,

sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap/

komprehensif dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan

menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

Pada intinya anggaran merupakan alat manajemen yang digunakan untuk keperluan

perencanaan dan pengendalian kerja perusahaan. Selain alat perencanaan dan pengendalian

kegiatan perusahaan. Anggaran merupakan bagian yang penting dari proses perencanaan

karena anggaran menentukan kepastian mengenai pengelolaan sumber daya yang ada menuju

pencapaian tujuan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dari

struktur organisasi, manajemen dan personelnya serta tugas-tugas yang perlu diselaraskan.

B. Jenis – Jenis Anggaran

Menurut Darsono dan Purwanti (2008:12), anggaran dapat diklasifikasikan sebagai

berikut :

1. Berdasarkan Ruang Lingkup

a. Anggaran Komprehensif, yaitu anggaran perusahaan yang disusun dengan ruang

lingkup yang menyeluruh yang menyangkut seluruh aktivitas perusahaan

b. Anggaran Parsial, yaitu anggaran perusahaan yang disusun dengan ruang lingkup

yang terbatas yang hanya mencakup sebagian dari kegiatan perusahaan.

2. Berdasarkan Fleksibilitasnya

a. Anggaran Fixed (fixed budget), yaitu anggaran yang disusun untuk periode waktu

tertentu dimana volumenya sudah tertentu dan berdasarkan volume tersebut

direncanakan revenue, cost, dan expenses, serta tidak diadakan revisis secara

periodik.

b. Anggaran Kontinyu (Continues Budget), yaitu anggaran yang disusun untuk

periode waktu tertentu dimana volumenya sudah tertentu dan berdasarkan volume

tersebut direncanakan revenue, cost, dan expenses, tetapi diadakan revisi secara

periodik dan ditambahkan anggaran untuk satu triwulan pada periode anggaran

3. Berdasarkan Jangka Waktu

a. Anggaran Jangka Pendek, yaitu anggaran operasional yang menunjukkan

rencana operasi atau kegiatan untuk satu periode akuntansi (biasanya satu tahun)

yang akan datang. Anggaran ini terdiri dari anggaran penjualan, anggaran

produksi, anggaran pemakaian bahan langsung, anggaran pembelian bahan baku,

anggaran upah langsung, anggaran biaya overhead, anggaran persediaan bahan

baku dan barang jadi, anggaran biaya penjualan dan promosi, anggaran biaya

administrasi, anggaran harga pokok barang yang dijual, anggaran pendapatan dan

pengeluaran lain – lain, anggaran tambahan modal, anggaran piutang, dan daftar

neraca yang diproyeksikan.

b. Anggaran Jangka Panjang, yaitu anggaran yang menunjukkan rencana investasi

dalam tahun anggaran dengan waktu lebih dari satu tahun.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan keuangan.

Kedua anggaran ini bila dipadukan disebut “anggaran induk (master budget)”.

Anggaran tidak merupakan konsilidasi rencana keseluruhan perusahaan untuk jangka

pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan dipecah lagi menjadi

anggaran triwulan. Anggaran triwulan dipecah lagi manjadi anggaran bulanan.

a. Anggaran biaya operasional, adalah anggaran untuk menyusun anggran laporan

laba rugi. Anggaran ini terdiri dari: anggaran penjualan, anggaran biaya pabrik,

anggaran beban usaha.

b. Anggaran keuangan, adalah anggaran untuk menyusun anggaran neraca.

Anggaran keuangan terdiri dari: anggaran kas, anggaran piutang, anggaran

5. Menurut kemampuan didalam penyusunan anggaran, terdiri dari:

a. Anggaran komprehensif, merupakan rangkaian dari berbagai macam anggaran

yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari

anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial, merupakan anggaran yang disusun secara tidak lengkap.

Anggaran yang hanya menyusun sebagian anggaran tertentu saja. Misalnya,

karena keterbatasan kemampuan yang dapat disusun hanya anggaran operasional

saja.

6. Menurut fungsinya, anggaran terdiri dari:

a. Anggaran apropriasi (approriatation budget), adalah anggaran yang dibentuk

bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

b. Anggaran kinerja (performance budget), adalah anggaran yang disusun

berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan)

misalnya, untuk menilai apakah biaya yang dikeluarkan oleh masing-masing

aktifitas tidak melampaui batas.

C. Penyusunan Anggaran

Dalam menjalankan kegiatan operasinya, Fakultas Ekonomi Universitas Sumatera

Utara terlebih dahulu menetapkan atau menyusun suatu anggaran. Penyusunan anggaran di

dalam suatu perusahaan tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan

sebagai alat perencanaan dan pengendalian kerja perusahaan.

Menurut Darsono dan Purwanti (2008:2), anggaran merupakan suatu rencana periodik

yang di susun berdasarkan program yang telah dibuat dan merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu

perusahaan dalam melaksanakan kegiatan perusahaan untuk mencapai tujuan yang telah di

tetapkan dalam suatu perusahaan.

Dalam menyusun anggaran, semua bagian yang terdapat dalam perusahaan dilibatkan.

Dengan adanya koordinasi dalam perusahaan akan memungkinkan diperoleh informasi yang

dibutuhkan dalam penyusunan anggaran. Adapun anggaran yang disusun oleh Fakultas

Ekonomi Universitas Sumatera Utara adalah anggaran pendapatan dan belanja, dimana

anggaran tersebut merupakan anggaran induk (master bugdet) yang berhubungan dengan

aktifitas perusahaan dalam memperoleh laba pada periode yang akan datang. Hasil akhir

proses penyusunan anggaran tersebut adalah laporan pendapatan dan belanja yang

diproyeksikan atau perhitungan pendapatan dan belanja yang dianggarkan.

Adapun yang dilakukan Fakultas Ekonomi USU dalam prosedur penyusunan

anggaran pendapatan dan belanja adalah sebagai berikut :

1. Anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud

untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara

membandingkan data aktual dengan anggaran.

2. Kemudian anggaran yang telah disusun tersebut dilaporkan kepada pimpinan

perusahaan untuk disahkan menjadi pegangan atau pedoman perusahaan dalam

menjalankan operasi kegiatannya.

3. Jika anggaran tersebut ditolak oleh pimpinan perusahaan maka anggaran tersebut

harus direvisi kembali dan jika diterima maka anggaran tersebut harus menjadi

pedoman kerja bagi perusahaan.

Penyusunan anggaran dalam suatu perusahaan merupakan tahap akhir dari proses

perencanaan menyeluruh dan persetujuan untuk :

a. menentukan tujuan-tujuan maupun sasaran yang dicapai oleh perusahaan

c. membantu menstabilkan kesempatan kerja yang tersedia

d. menggunakan sarana dan prasarana yang ada dengan seefektif mungkin

e. membantu perusahaan untuk mengalokasikan sumber daya yang ada di perusahaan

[image:40.595.83.473.302.559.2]f. membantu memprediksi kinerja perusahaan.

Gambar 2.

Proses Penyusunan Anggaran Pada Fakultas Ekonomi Universitas Sumatera Utara

Sumber: Data diolah dari bagian keuangan Fakultas Ekonomi Universitas Sumatera

Utara

D. Anggaran Sebagai Alat Perencanaan

Menurut Adisaputro dan Anggarini (2007:5), perencanaan merupakan proses

merumuskan langkah-langkah yang perlu diikuti dalam rangka upaya mencapai tujuan-tujuan

yang spesifik. Dengan kata lain dapat dikatakan bahwa dengan adanya suatu perencanaan kita

dapat mengetahui apa yang harus kita lakukan, bagaimana acaranya, kapan waktu yang tepat

untuk melakukannya dan siapa yang harus melakukannya.

Setiap perusahaan mempunyai tujuan masing-masing. Tujuan ini bertingkat-tingkat,

ada tujuan umum dan ada tujuan khusus, ada tujuan jangka pendek dan ada tujuan jangka

panjang. Perusahaan harus mempunyai perencanaan yang baik untuk mencapai tujuannya,

dalam hal ini untuk memperoleh laba yang maksimal. Dengan kata lain perencanaan

merupakan fungsi yang paling utama selain fungsi pelaksanaan dan fungsi pengawasan.

Dengan adanya perencanaan kita dapat mengawasi pelaksanaan dari suatu kegiatan yang

dilakukan untuk mencapai tujuan yang telah ditetapkan.

Anggaran merupakan bagian yang penting dari proses perencanaan karena anggaran

menentukan kepastian mengenai pengelolaan sumber daya yang ada menuju pencapaian

tujuan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dari struktur

organisasi, manajemen dan personelnya serta tugas-tugas yang perlu diselaraskan.

Anggaran yang angkanya terlalu tinggi sering kali merupakan tanda awal bahwa

aktivitas tidak berjalan sebagaimana yang direncanakan. Apabila anggaran menjadi terlalu

besar, maka seluruh rencana anggaran mungkin perlu diperbaiki. Dengan kata lain, anggaran

merupakan kompas, yang menjadi arah dan pedoman kerja bagi perusahaan untuk mencapai

Ada empat langkah dalam penyusunan perencanaan, yaitu sebagai berikut:

1. Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang

dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan

akan menggunakan sumber dayanya secara tidak efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai

sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi

dengan memperlihatkan faktor intern dan ekstern perusahaan walaupun sulit hal

tersebut merupakan bagian penting dari perusahaan.

4. Mengembangkan serangkaian tindakan untuk mencapai tujuan

5. Langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai

alternatif tindakan, mengevaluasi alternatif-alternatif ini dan memilih alternatif yang

paling cocok atau sekurang-kurangnya yang paling memuaskan.

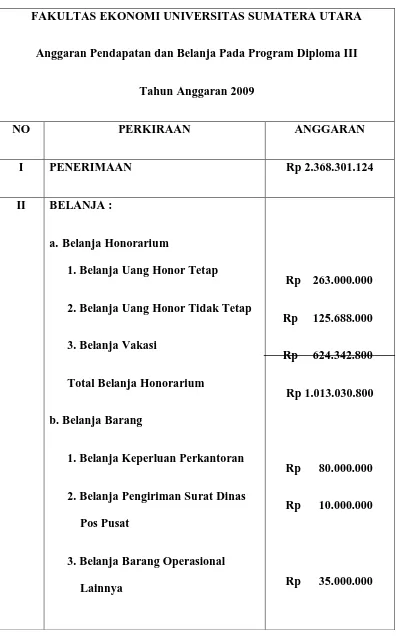

Skedul dari penyusunan anggaran pendapatan dan belanja pada Fakultas Ekonomi

Tabel 3.1

Anggaran Pendapatan dan Belanja Pada Program Diploma III

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Anggaran Pendapatan dan Belanja Pada Program Diploma III

Tahun Anggaran 2009

NO PERKIRAAN ANGGARAN

I PENERIMAAN Rp 2.368.301.124

II BELANJA :

a.Belanja Honorarium

1. Belanja Uang Honor Tetap

2. Belanja Uang Honor Tidak Tetap

3. Belanja Vakasi

Total Belanja Honorarium

b. Belanja Barang

1. Belanja Keperluan Perkantoran

2. Belanja Pengiriman Surat Dinas Pos Pusat

3. Belanja Barang Operasional Lainnya

Rp 263.000.000

Rp 125.688.000

Rp 624.342.800

Rp 1.013.030.800

Rp 80.000.000

Rp 10.000.000

4. Belanja Bahan

5. Belanja Sewa

6. Belanja Jasa Profesi

7. Belanja Biaya Pemeliharaan Gedung dan Bangunan

8. Belanja Biaya Pemeliharaan Peralatan dan Mesin

9. Belanja Perjalanan Biasa

(Dalam Negeri)

Total Belanja Barang

c. Belanja Modal

1. Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Total Belanja

Rp 5.000.000

Rp 72.500.000

Rp 50.000.000

Rp 119.183.316

Rp 25.000000

Rp 97.500.000

Rp 539.283.316

Rp 66.000.000

Rp 66.000.000

Rp 1.618.314.116

Sumber : Data diolah dari Bagian Keuangan Fakultas Ekonomi Universitas Sumatera

E. Hubungan Perencanaan dengan Anggaran

Menurut Haruman dan Rahayu (2007:20), komponen utama perencanaan adalah

anggaran, yang merupakan rencana keuangan untuk masa yang akan datang. Rencana

tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sebelum

anggaran dsiapkan, pihak manajemen terlebih dahulu harus membangun suatu rencana

strategi. Rencana strategi mengidentifikasi strategi-strategi untuk aktifitas dan operasi di

masa depan, umumnya mencakup setidaknya untuk lima tahun ke depan. Perusahaan dapat

menerjemahkan strategi umum ke dalam tujuan jangka pendek dan jangka panjang. Rencana

strategi ini akan menjadi dasar pembuatan anggaran perusahaan.

Anggaran merupakan bagian yang penting dari proses perencanaan. Karena anggaran

menentukan keputusan mengenai pengalokasian sumber daya menuju pencapaian tujuan.

Anggaran yang direncanakan dengan baik menyelaraskan strategi dan struktur organisasi

menajemen dan personelnya dan tugas-tugas yang perlu diselesaikan. Anggaran yang

angkanya terlampau seringkali merupakan tanda awal bahwa aktivitas tidak berjalan

sebagaimana yang direncanakan. Apabila anggaran menjadi terlalu besar, maka seluruh

rencana anggaran mungkin perlu diperbaiki. Dengan kata lain, anggaran merupakan kompas,

yang menjadi arah dan pedoman kerja bagi perusahaan untuk mencapai tujuan.

Anggaran disusun berdasarkan asumsi-asumsi perencanaan serta data akuntansi dan

keuangan. Anggaran yang telah disusun menjadi pedoman kerja atau standar bagi

perusahaan. Apabila terdapat penyimpangan haruslah diselidiki penyebab penyimpangan

tersebut dan segera dilakukan tindakan korektif atas penyimpangan tersebut.

Fakultas Ekonomi Universitas Sumatera Utara mempunyai anggaran pendapatan dan

anggaran ini Fakultas Ekonomi Universitas Sumatera Utara melakukan berbagai analisa,

yaitu sebagai berikut :

1. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan didapat, yang

berhubungan langsung dengan operasi normal perusahaan.

2. Analisa terhadap belanja-belanja yang mungkin akan didapat yang berhubungan

langsung dengan operasi normal perusahaan

3. Analisa terhadap belanja-belanja yang terjadi di perusahaan yang naik turunnya

belanja tersebut tanpa dipengaruhi volume kegiatan.

4. Analisa terhadap belanja dan pendapatan yang mungkin terjadi dan hal ini tidak

dalam operasi normal kegiatan perusahaan.

5. Analisa terhadap belanja dan pendapatan yang biasanya terjadi pada tiap-tiap bulan

anggaran.

Berdasarkan analisa-analisa yang telah dilakukan tersebut disusunlah Anggaran

Fakultas Ekonomi Universitas Sumatera Utara.

F. Anggaran Sebagai Alat Pengendalian

Menurut Nafarin (2004:12), setiap organisasi ingin mencapai tujuan dengan

menggunakan sumber daya dalam organisasi secara efektif dan efisien. Setelah melakukan

perencanaan atas kegiatan-kegiatan yang akan dilakukan untuk mencapai tujuannya,

organisasi juga harus melakukan pengendalian atas kegiatan-kegiatan tersebut. Karena

berhasil tidaknya kegiatan perencanaan kerja tergantung kepada efektifitas pengendalian

yang dilakukan oleh organisasi.

Pengendalian dapat didefenisikan sebagai proses mengukur dan mengevaluasi kinerja

aktual dari setiap bagian organisasi suatu perusahaan, kemudian melaksanakan tindakan

sasaran, tujuan, kebijakan dan standar yang telah ditetapkan secara efisien. Dengan demikian,

pengendalian bertujuan melihat apakah organisasi berjalan sesuai dengan rencana.

Anggaran merupakan alat pengawasan atau pengendalian (controlling). Nafarin

(2004:21) menjelaskan bahwa pengendalian berarti mengevaluasi (menilai) terhadap

pelaksanaan pekerjaan, dengan cara:

1.Membandingkan realisasi dengan rencana (anggaran)

2.Melakukan tindakan perbaikan bila dipandang perlu atau bila terdapat penyimpangan

merugikan.

Menurut Welsch (2000:5), dalam bukunya Anggaran Perencanaan dan Pengendalian

Laba, “pengawasan atau pengendalian didefenisikan sebagai proses mengukur dan

mengevaluasi kinerja aktual dari setiap bagian organisasi dari suatu perusahaan dan

kemudian melaksanakan tindakan apabila diperlukan.” Oleh karena itu, anggaran dijadikan

pegangan sebagai alat pengendalian oleh manajer yang bertanggung jawab menjalankan

operasi untuk mengadakan penilaian dari hasil yang dicapainya.

Pendapatan yang sesungguhnya yang diperoleh maupun beban sesungguhnya yang

dikorbankan dapat dinilai baik atau buruk bila dikaitkan dengan data yang telah dianggarkan

dan perubahan kondisi sejak anggaran disusun. Dengan kegiatan manajemen yang demikian,

dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran ditinjau dari segi

efisiensi. Hasil pengendalian dapat digunakan sebagai bahan pertimbangan yang sangat

berguna untuk menyusun rencana-rencana anggaran selanjutnya secara lebih matang dan

lebih akurat.

Untuk mengetahui apakah rencana yang telah ditetapakan dijalankan dengan

dilakukan perusahaan harus diawasi secara terus-menerus, jika pihak manajemen ingin tetap

berada dalam batas-batas yang telah ditetapkan. Untuk mengendalikan kegiatan

operasionalnya, Fakultas Ekonomi Universitas Sumatera Utara setiap periode anggarannya

melakukan perbandingan antara anggaran dengan realisasi yang terjadi untuk melihat

keberhasilan anggaran yang telah disusun. Berdasarkan hasil perbandingan tersebut kepala

pimpinan dapat mengetahui apakah seluruh bagian di dalam perusahaan telah melaksanakan

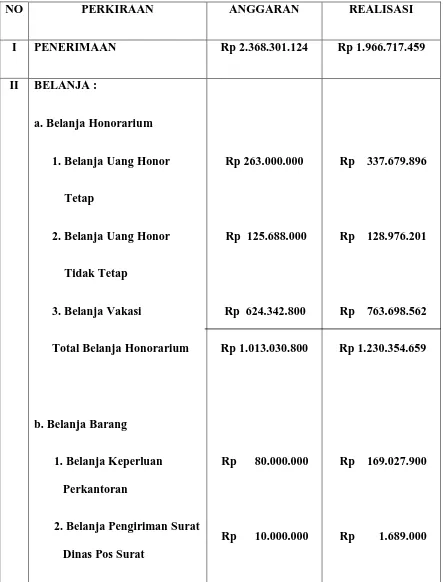

Tabel 3.2

Anggaran Pendapatan dan Belanja (Aktual-Realisasi )

Tahun Anggaran 2009

NO PERKIRAAN ANGGARAN REALISASI

I PENERIMAAN Rp 2.368.301.124 Rp 1.966.717.459

II BELANJA :

a. Belanja Honorarium

1. Belanja Uang Honor

Tetap

2. Belanja Uang Honor

Tidak Tetap

3. Belanja Vakasi

Total Belanja Honorarium

b. Belanja Barang

1. Belanja Keperluan Perkantoran

2. Belanja Pengiriman Surat Dinas Pos Surat

Rp 263.000.000

Rp 125.688.000

Rp 624.342.800

Rp 1.013.030.800

Rp 80.000.000

Rp 10.000.000

Rp 337.679.896

Rp 128.976.201

Rp 763.698.562

Rp 1.230.354.659

Rp 169.027.900

3. Belanja B.Operasional

4. Belanja Bahan

5. Belanja Sewa

6. Belanja Profesi

7. Belanja Biaya Pemeli

haraan Gedung dan

Bangunan

8. Belanja Biaya Pemeli

haraan Peralatan dan

Mesin

9. Belanja Perjalanan Biasa

(Dalam Negeri)

Total Belanja Barang

c.Belanja Modal

1. Belanja Modal Peralatan dan

Mesin

Total Belanja Modal

Rp 35.000.000

Rp 5.000.000

Rp 72.500.000

Rp 50.000.000

Rp 119.183.316

Rp 25.000.000

Rp 97.500.000

Rp 539.283.316

Rp 66.000.000

Rp 66.000.000

Rp 0

Rp 17.759.900

Rp 0

Rp 0

Rp 308.580.000

Rp 41.375.000

Rp 0

Rp 538.431.800

Rp 197.931.000

Sumber : Data diolah dari Bagian Keuangan Fakultas Ekonomi Universitas Sumatera

Utara Tahun 2009

G. Hubungan Anggaran dengan Pengendalian

Anggaran dapat dijadikan sebagai alat untuk melaksanakan fungsi pengendalian.

Dengan adanya anggaran maka standar kerja sudah ada, kemudian sistem akuntansi atau

sistem informasi lainnya akan menjadi angka realisasi yang dapat dibandingkan dengan

stándar atau sasaran, yaitu anggaran. Perbedaan antara anggaran dan realisasi merupakan

penyimpangan atau variance. Penyimpangan terjadi dalam dua kemungkinan, yaitu :

a. Penyimpangan yang menguntungkan ( favourable variance )

b. Penyimpangan yang tidak menguntungkan ( Unfavourable variance )

Untuk mellihat bagaimana fungsi pengendalian yang terjadi pada anggaran Fakultas

Ekonomi Universitas Sumatera Utara berlangsung efektif dan efesien dapat dilihat dari hasil

yang dicapai, yaitu laporan anggaran aktual tahun anggaran 2009 yang belum mencapai

target yang diharapkan. Berikut ini adalah penyimpangan-penyimpanagn yang terjadi pada

Fakultas Ekonomi Universitas Sumatera Utara berdasarkan anggaran pendapatan daan

belanja pada tahun anggaran 2009 :

1. Penerimaan

Realisasi atas penerimaan belum mencapai hasil yang ditargetkan, dari Rp

2.368.301.124,- yang dianggarkan hanya Rp 1.966.717.459,- yang direalisasikan.

Terjadi penyimpangan yang menguntungkan sebesar Rp 401.583.665,-

2. Belanja Honorium

Untuk realisasi belanja honorium yang terbagi dalam :

a. Belanja Uang honor Tetap

Untuk realisasi Honor Tetap adalah sebesar Rp 337.679.896 sedangkan yang

dianggarkan oleh Fakultas Ekonomi USU adalah sebesar Rp 263.000.000-, terjadi

selisih Rp 74.679.896,- yang artinya realisasinya lebih tinggi daripada yang

dianggarkan. Hal ini merugikan bagi Fakultas Ekonomi USU karena dana yang

dianggarkan untuk honot tetap bertambah.

b. Belanja Uang Honor Tidak Tetap

Anggaran yang direncanakan untuk belanja uang honor tidak tetap sebesar Rp

125.688.000,- dan hasil yang dicapai adalah sebesar Rp 128.976.201,- yang

artinya terjadi penyimpangan yang tidak menguntungkan sebesar Rp 3.288.201,-

karena realisasi lebih besar daripada anggarannya.

c. Belanja Vakasi

Pada bagian belanja vakasi terdapat belanja sebesar Rp 763.698.562, sedangkan

yang dianggarkan sebesar Rp 624.342.800,-. Terjadi penyimpangan yang

merugikan sebesar Rp 139.355.762,-.

3. Belanja Barang

Untuk realisasi belanja barang yang terbagi dalam :

a. Belanja Keperluan Perkantoran

Pada bagian belanja keperluan perkantoran anggarannya sebesar Rp 80.000.000,-,

dan hasil yang dicapai sebesar Rp 169.027.900,-. Terjadi penyimpangan yang

merugikan sebesar Rp 89.027.900,-.

Anggaran yang direncanakan untuk bagian belanja pengiriman surat dinas pos

surat adalah Rp 10.000.000,- dan hasil yang dicapai adalah sebesar Rp

1.689.000,-yang artinya terjadi penyimpangan 1.689.000,-yang menguntungkan sebesar Rp 8.311.000,-

karena realisasinya lebih rendah dari anggaranya.

c. Belanja Barang Operasional Lainnya

Anggaran yang direncanakan pada bagian belanja barang operasional lainnya

adalah Rp 35.000.000,- dan hasil yang dicapi tidak ada, berarti terjadi

penyimpangan yang menguntungkan, karena realisasinya tidak ada, padahal sudah

dianggarkan oleh fakultas.

d. Belanja Bahan

Pada bagian belanja bahan anggarannya sebesar Rp 5.000.000,-, dan hasil yang

dicapai sebesar Rp 17.759.900,- artinya terjadi penyimpangan yang merugikan

sebesar Rp 12.759.900,-

e. Belanja Sewa

Pada bagian belanja sewa anggarannya sebesar Rp 72.500.000,- dan realisasinya

tidak ada, berarti terjadi penyimpangan yang menguntungkan bagi fakultas.

f. Belanja Jasa Profesi

Anggaran yang direncanakan pada bagian belanja jasa profesi adalah Rp

50.000.000,- dan hasil yang dicapai tidak ada, berarti terjadi penyimpangan yang

menguntungkan, karena realisasinya tidak ada.

Pada bagian belanja biaya pemeliharaan gedung dan bangunan, anggarannya

sebesar Rp 119.183.316,- dan hasil yang dicapai sebesar Rp 308.580.000,-, ini

berarti terjadi penyimpangan yang merugikan sebesar Rp. 189.396.684,-

h. Belanja Biaya Pemeliharaan Peralatan dan Mesin

Pada bagian belanja biaya pemeliharaan peralatan dan mesin, anggaranya sebesar

Rp 25.000.000,- dan hasil yang dicapai sebesar Rp 41.375.000,-, ini berarti terjadi

penyimpangan yang merugikan sebesar Rp 16.375.000,-.

i. Belanja Perjalanan Biasa (Dalam Negeri)

Anggaran yang direncanakan pada bagian belanja perjalanan biasa (dalam negeri)

sebesar Rp 97.500.000,- dan realisasinya tidak ada, berarti terjadi penyimpangan

yang menguntungkan bagi fakultas.

4. Belanja Modal

Untuk realisasi belanja modal hanya pada belanja modal peralatan dan

mesin.

a. Anggaran yang direncanakan pada bagian belanja modal peralatan dan

mesin adalah sebesar Rp 66.000.000,-, dan hasil yang dicapai sebesar

Rp 197.931.000,-, ini berarti terjadi penyimnpangan yang merugikan sebesar Rp

Penyimpangan - penyimpangan tersebut baik yang menguntungkan maupun yang

tidak menguntungkan akan dievaluasi, dan hasil evaluasinya akan menjadi bahan

pertimbangan untuk menyusun anggaran berikutnya. Perbedaan antara anggaran dengan

realisasi harus terus diawasi dan setiap penyimpangan yang terjadi dianalisis guna memahami

penyebabnya dan dapat mengetahui tindakan apa yang harus dilakukan untuk

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah

dilakukan pada bab sebelumnya. Selain itu, penulis juga memberikan beberapa saran yang

mungkin bermanfaat demi kebaikan dan kemajuan perusahaan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah

dilakukan, yaitu sebagai berikut :

1. Setiap perusahaan atau organisasi ( dalam hal ini termasuk Perguruan Tinggi Fakultas

Ekonomi Universitas Sumatera Utara ) memiliki tujuan utama yang ingin dicapai

dengan cara efektif dan efisien, yaitu memperoleh laba yang maksimal pada setiap

periodenya.

2. Anggaran merupakan tolak ukur kinerja perusahaan. Oleh karena itu, tidak baik

melakukan revisi anggaran pada periode yang sedang berjalan. Apabila hal tersebut

terjadi, anggaran tersebut tidak bisa lagi dijadikan tolak ukur kinerja perusahaan.

3. Dalam penyusunan anggaran, Fakultas Ekonomi USU menggunakan data dan

informasi yang bersumber dari pengalaman dan juga data aktual tahun-tahun

sebelumnya.

4. Fungsi anggaran sebagai alat perencanaan benar-benar berfungsi dengan baik, karena

antara anggaran yang dianggarkan dengan anggaran yang terealisasi hampir sama.

5. Anggaran yang disusun Fakultas Ekonomi Universitas Sumatera Utara, ada beberapa

mata anggaran yang tidak sesuai dengan kenyataan dan bahkan ada mata anggaran

Hal ini disebabkan karena meningkatnya pengeluaran-pengeluaran yang dibutuhkan

dan tidak terselenggaranya suatu kegiatan yang dianggarkan atas biaya sebelumnya.

6. Seluruh kegiatan yang dilaksanakan Fakultas Ekonomi Universitas Sumatera Utara

harus diawasi secara terus-menerus, jika pihak manajemen ingin tetap berada dalam

batas-batas yang telah ditetapkan.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan

kemajuan Fakultas Ekonomi Universitas Sumatera Utara, yaitu :

1. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka kiranya perlu

diambil beberapa kebijaksanaan agar perusahaan mampu memperhitungkan

estimasi-estimasi kejadian pada masa yang akan datang sehingga realisasi dengan anggaran

tidak jauh berbeda.

2. Mengingat pentingnya peranan anggaran , maka sebaiknya anggaran disusun secara

teliti dan sebaiknya dilakukan secara seksama sehingga benar-benar menjadi pedoman

kerja.

3. Sebaiknya dibuat parameter ( angka yang menggambarkan kondisi fakultas) seperti

Break Event Point. Yang mana parameter tersebut memberikan informasi kepada

pimpinan dari jumlah target penerimaan yang dianggarkan, berapa penerimaan yang

harus dicapai agar fakultas tidak mengalami kerugian.

4. Agar anggaran belanja dalam perusahaan dapat memenuhi fungsinya sebagai alat

perencanaan, masih perlu diadakan peningkatan dalam hal kegiatan dan analisis.

5. Perbedaan antara anggaran dengan realisasi harus terus diawasi dan setiap

penyimpangan yang terjadi dianalisis guna memahami penyebabnya dan dapat

6. Perlu ditingkatkan lagi pengawasan dan pemeriksaan yang lebih lanjut oleh pimpinan

untuk mencegah terjadinya pemborosan dana. Bila perlu melakukan inspeksi

mendadak demi menghindari penyelewengan dana dari anggaran yang telah

DAFTAR PUSTAKA

Adisaputro, Gunawan & Anggrini, Yunita. 2007. Anggaran Bisnis, Analisis, Perencanaan

dan Pengendalian Laba. Cetakan Pertama. UPP STIM YKPN : Yogyakarta.

Adisaputro, Gunawan & Asri, Marwan. 2003. Anggaran Perusahaan. Buku Satu.

BPFE : Yogyakarta.

Daft, Richard L. 2007. Manajemen. Edisi 6. Diterjemahkan oleh Edward Tanujaya dan

Shirly Tiolina. Salemba Empat : Jakarta.

Lubis, Ade Fatma. 2000. Jurnal Ekonomi FE USU No. 1 Februari 2000. FE USU : Medan.

Gitosudarmo, Indriyo & Najmudin, Mohamad. 2003. Anggaran Perusahaan, Teori dan Soal

Jawab. BPFE : Yogyakarta.

Harahap, Sofyan Syafri. 2001. Budgeting Penganggaran : Perencanaan Lengkap Untuk

Membantu Manajemen. Edisi 1. Cetakan 2. Raja Grafindo Persada : Jakarta.

Haruman, Tendi & Rahayu, Sri. 2007. Penyusunan Anggaran Perusahaan. Edisi Kedua.

Graha Ilmu : Yogyakarta.

Munandar, M. 2001. Budgeting. Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan

Kerja. Edisi 1. Cetakan 14. BPFE : Yogyakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi, Salemba Empat : Jakarta.

Prawironegoro, Darsono & Purwanti, Ari. 2008. Penganggaran Perusahaan. Mitra Wacana

Media : Jakarta.

Sukarno, Edy. 2002. Sistem Pengendalian Manajemen. Edisi Revisi. PT Gramedia Pustaka

Utama : Jakarta.

Tarigan, M. Ridho & Harahap, Zulkifli. 2008. Tijarah, Jurnal Ekonomi dan Bisnis Islami

Volume 2 Nomor 1 Juli 2008. Pusat Penelitian Ekonomi dan Masyarakat (PPEM) FE

Welsch, Hilton, Gordon. 2000. Anggaran Perencanaan dan Pengendalian Laba.

Diterjemahkan oleh Purwatiningsih dan Maudy Warouw. Buku Satu.