ANALISIS KINERJA KREDIT USAHA RAKYAT DAN

DAMPAKNYA TERHADAP PENDAPATAN USAHA MIKRO

DI KABUPATEN PATI JAWA TENGAH

FARIDA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa disertas berjudul Analisis Kinerja Kredit Usaha Rakyat dan Dampaknya Terhadap Pendapatan Usaha Mikro di Kabupaten Pati Jawa Tengah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

FARIDA. Analisis Kinerja Kredit Usaha Mikro dan Dampaknya Terhadap Pendapatan Usaha Mikro di Kabupaten Pati Jawa Tengah. Dibimbing oleh HERMANTO SIREGAR, NUNUNG NURYARTONO, EKA INTAN KUMALA PUTRI.

Program kredit usaha rakyat (KUR) digulirkan oleh pemerintah dalam rangka mengentaskan kemiskinan melalui pemberdayaan usaha mikro. Jenis pembiayaan ini formal yang disalurkan melalui bank-bank pelaksana yang ditunjuk oleh pemerintah. Banyak rumah tangga usaha mikro yang belum tersentuh oleh pembiayaan KUR ini. Sebelumnya banyak skim kredit telah digulirkan juga, namun banyak yang mengalami kendala karena tidak tepat sasaran, banyaknya kebocoran kredit maupun gagal bayar. Sehingga banyak skim kredit tidak bisa berlanjut. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mendorong rumah tangga usaha mikro untuk mengakses KUR, menganalisis faktor-faktor dalam pembayaran kembali KUR, menganalisis dampak KUR terhadap pendapatan rumah tangga usaha mikro, menganalisis efisiensi penyaluran KUR dan keberlangsungan program KUR.

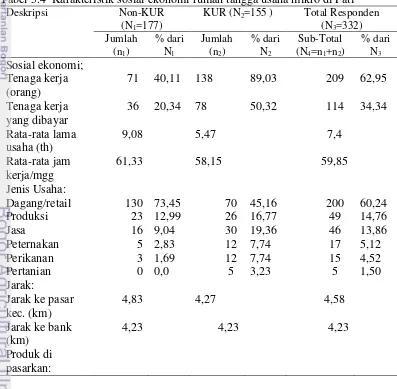

Penelitian dilaksanakan di Kecamatan Margorejo dan Kecamatan Dukuhseti, Kabupaten Pati Jawa Tengah dari bulan Mei sampai Agustus 2014. Sumber data primer dengan pemilihan sampel yang diambil secara purposive untuk rumah tangga usaha mikro. Total responden yang menjadi sampel sebanyak 332 rumah tangga yang terdiri dari 155 rumah tangga usaha dengan KUR dan 177 rumah tangga tanpa menggunakan KUR. Metode analisis yang digunakan adalah regresi logistik, propensity score matching, dan data envelopment analysis.

Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi rumah tangga usaha mikro untuk mengakses KUR adalah usaha baru yang dijalankan oleh laki-laki yang menghadapi kesulitan modal, memiliki rekening di bank dan tidak memiiki sumber pinjaman lain akan lebih besar peluangnya untuk mengakses KUR. Faktor-faktor yang mendorong dalam pengembalian pinjaman KUR adalah jenis usaha pengolahan, meningkatnya modal kerja, meningkatnya pengeluaran makanan, memiliki sumber pinjaman lain, dan tidak dikenakan agunan saat pinjam akan memberikan peluang lebih besar untuk tidak membayar pinjaman. Sedangkan adanya pekerjaan sampingan, adanya agunan BPKB, screening awal yang ketat akan mendorong rumah tangga usaha mikro untuk membayar kembali KUR. Ternyata KUR memberikan dampak pada peningkatan keuntungan dan total pendapatan, berkurangnya share pengeluaran untuk makanan, meningkatnya jumlah pekerja dan meningkatnya kepemilikan aset. Keberlangsungan program dilihat dari dua sisi, yaitu nasabah memperoleh manfaat atau dampak adanya program KUR, dan dari sisi penyalur KUR, mampu menguntungkan, efisien dan Non Performance Loannya rendah.

SUMMARY

FARIDA. Analysis of People Business Credit Performance and Its Impact on Micro-enterprises‟s Revenue in District of Pati Central Java. Supervised by HERMANTO SIREGAR, NUNUNG NURYARTONO, EKA INTAN KUMALA PUTRI.

The People Business Credit Program (KUR) was launched by the government in order to alleviate poverty through the empowerment of micro-enterprises. This is a formal financing by executing banks, which appointed by the government. Until now, many micro-enterprises that have not been funded by KUR. Previously, many credit schemes had been rolled out as well, but they experienced to have problems due to they did not get the right target, the amount of leakage of credit or default. Hence, so many credit schemes could not continue. This study aimed to analyze the factors that encourage micro-enterprises to access KUR, to analyze the factors that encourage to KUR repayment, to analyze the impact on household income, to analyze the efficiency and sustainability of KUR program.

The research was carried out in the Sub-district of Margorejo and Dukuhseti, District of Pati, Central Java from May to August 2014. The primary data collected purposively assigned to 332 of micro-enterprises households consist of treatment group (155 units) and control group (177 units). The data were analyzed with the use of descriptive statistics, logistic regression, propensity score matching and data envelopment analysis.

The results showed that factors affecting micro-enterprises households to access KUR were new ventures run by men who faced difficulties of capital, bank account ownership, and had no alternative loan sources as likely to access KUR. The factors that did not drive to KUR repayment were production business lines, working capital, spending on food, having an alternative loan source, and not subject to collateral would provide greater opportunities to not pay the loan. On the contrary, the factors that encourage micro-enterprises to repay KUR were having side job, collateral of BPKB, and rigorous initial screening would encourage to repay KUR.

As the matter of facts, KUR had impacted on increasing of profit and revenue, reducing the share of food expenditures, increasing the number of workers and increasing ownership of the asset. The sustainability of KUR program should be continued.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

ANALISIS KINERJA KREDIT USAHA RAKYAT DAN

DAMPAKNYA TERHADAP PENDAPATAN USAHA MIKRO

DI KABUPATEN PATI JAWA TENGAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Penguji pada Ujian Tertutup : Prof. Ir. Bunasor Sanim, Ph.D Prof. Dr. Ir. Bambang Juanda, M.S

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga disertasi yang berjudul “Analisis Kinerja Kredit Usaha Rakyat dan Dampaknya Terhadap Pendapatan Usaha Mikro di Kabupaten Pati Jawa Tengah” berhasil diselesaikan. Pada kesempatan ini penulis mengucapkan terima kasih yang setulus-tulusnya dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu penulis, khususnya kepada:

1. Prof. Dr. Ir. Hermanto Siregar, M.Ec selaku ketua komisi pembimbing, Dr. Ir. Nunung Nuryartono, MSi dan Dr. Ir. Eka Intan Kumala Putri, M.S selaku anggota komisi pembimbing, atas bimbingan, arahan dan dorongan semangat, keramahan yang telah diberikan kepada penulis selama ini. 2. Prof. Dr Ir. M. Parulian Hutagaol, MS, Prof. Dr. Ir. Bambang Juanda, MS

Prof. Ir. Bunasor Sanim, PhD dan Prof. Dr. Ir. Tahlim Sudaryanto, MS yang telah meluangkan waktunya menjadi penguji luar komisi pada saat ujian prelim, ujian sidang tertutup sampai sidang promosi dan telah memberi banyak masukan substansial, komentar dan saran-saran sehingga meningkatkan kualitas disertasi ini.

3. Prof. Dr. Ir. Bambang Juanda, MS selaku ketua Program Studi PWD beserta jajarannya atas arahan, fasilitas dan motivasi selama penulis menempuh pendidikan di PS PWD IPB.

4. Ayahanda Bapak Muchson yang selalu mendukung dan mendoakan. 5. Teman-teman mahasiswa PWD khususnya angkatan 2010 terima kasih

atas bantuan dan kerjasamanya.

6. Semua pihak yang telah banyak memberi kontribusi baik langsung maupun tidak langsung sejak penyusunan proposal, pengambilan data hingga tersusunnya disertasi ini.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR

1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 5

1.3 Tujuan Penelitian 9

1.4 Manfaat Penelitian 9

1.5 Ruang Lingkup Penelitian 9

2 TINJAUAN PUSTAKA 10

2.1 Konsep Perkreditan 10

2.2 Aspek Kelembagaan Program KUR 13

2.3 Pengaruh Subsidi Premi Pada Keseimbangan Pasar Kredit Usaha

Rakyat 14

2.4 Konsep Kemiskinan dan Kesejahteraan 16

2.5 Peranan Kredit dalam Pengembangan Usaha mikro 19

2.6 Lembaga Keuangan Mikro 20

2.7 Kajian Faktor-Faktor yang Mendorong Pengajuan KUR 22 2.8 Kajian Faktor-Faktor yang Mempengaruhi Kelancaran

Pengembalian KUR 25

2.9 Kajian Dampak Kredit Usaha Rakyat 27

2.10 Kajian Keberlangsungan Penyalur Kredit Usaha Rakyat 29

2.11 Kebaruan Penelitian 32

3 METODOLOGI PENELITIAN 32

3.1 Kerangka Penelitian 32

3.1.1 Kerangka Konseptual Penelitian 32

3.1.2 Hipotesis Penelitian 33

3.2 Metode Penelitian 33

3.2.1 Lokasi dan Waktu Penelitian 33

3.2.2 Metode Pengumpulan Data 35

3.2.3 Tehnik Pengambilan Sampel 35

3.2.4 Regresi Logistik Biner 37

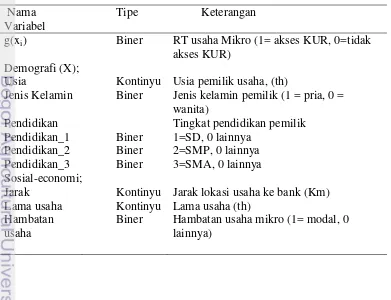

3.2.5 Variabel-Variabel untuk Akses KUR 39

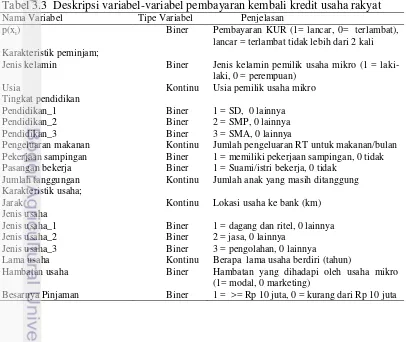

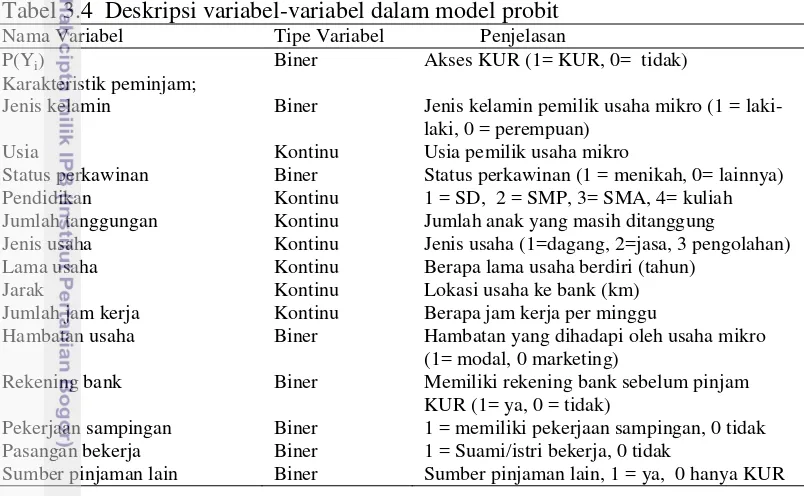

3.2.6 Variabel-Variabel untuk Pembayaran KUR 40 3.2.7 Propensity Score Matching atau Pencocokan Nilai-Kedekatan 41 3.2.8 Data Envelopment Analysis atau DEA 44

4 GAMBARAN UMUM WILAYAH KABUPATEN PATI 47

4.1 Kondisi Geografis 47

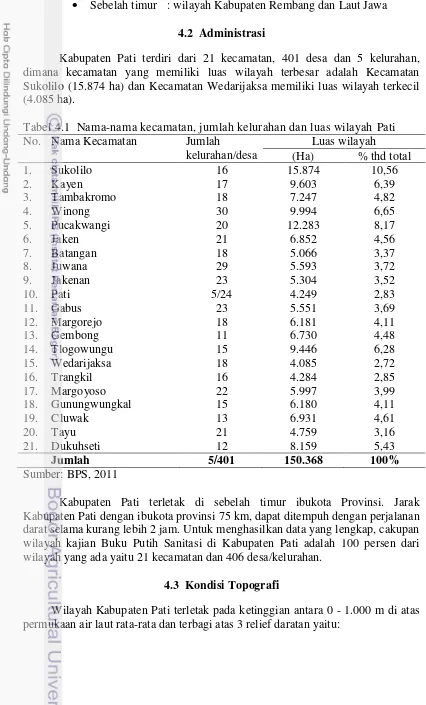

4.2 Administrasi 48

4.3 Kondisi Topografi 48

4.4 Demografi, Sosial dan Budaya 49

4.5 Perbankan Penyalur KUR di Kabupaten Pati 50

5 AKSESIBILITAS USAHA MIKRO TERHADAP KUR 51

6 PEMBAYARAN KEMBALI PINJAMAN KUR 63 6.1 Karakteristik Rumah Tangga Usaha Mikro 63 6.2 Faktor-Faktor yang Mempengaruhi Pengembalian KUR 67 7 DAMPAK KUR TERHADAP PENDAPATAN

RUMAH TANGGA USAHA MIKRO 71

7.1 Kinerja Ekonomi Rumah Tangga Usaha Mikro 71 7.2 Dampak KUR pada Rumah Tangga Usaha Mikro 73

8 KEBERLANGSUNGAN PEMBIAYAAN KUR 78

8.1 Kinerja Bank-Bank Unit Penyalur Kredit Usaha Rakyat 78 8.2 Analisis Antar Peubah Kinerja Keuangan Menggunakan Biplot 85 8.3 Efisiensi Bank-Bank Unit Penyalur KUR 88 9 KREDIT USAHA MIKRO DALAM PERWILAYAHAN

KABUPATEN PATI 93

9.1 Inefisiensi Penyaluran KUR Berdasarkan Pola Tipologi

Wilayah Pati 93

9.2 Efisiensi Penyaluran KUR Berdasarkan Pola Tipologi

Wilayah Pati 99

10 IMPLIKASI KEBIJAKAN 104

10.1 Pemerintah Pusat: Kebijakan Terkait Keberlangsungan dan

Prioritas Target 104

10.1.1 Kebijakan Terkait Keberlangsungan 104

10.1.2 Kebijakan Terkait Gender 105

10.1.3 Kebijakan Terkait Bidang Usaha 106

10.2 Pemerintah Daerah: Kebijakan Terkait Penyampaian Informasi 106

10.2.1 Program KUR 106

10.2.2 Data Calon/Debitur 107

10.3 Perbankan: Kebijakan Terkait Kolateral 107 10.4 Calon/Debitur KUR Mikro: Kebijakan Terkait Graduasi 109

12 SIMPULAN DAN SARAN 109

12.1 Simpulan 109

12.2 Saran 110

DAFTAR PUSTAKA 112

LAMPIRAN 122

RIWAYAT HIDUP 132

DAFTAR TABEL

1.1 Perkembangan realisasi KUR, debitur dan usaha mikro 2 1.2 Realisasi penyaluran KUR dan NPL, per 31 Desember 2012 3

3.1 Rancangan model analisis data 36

3.2 Deskripsi variabel-variabel akses KUR 39

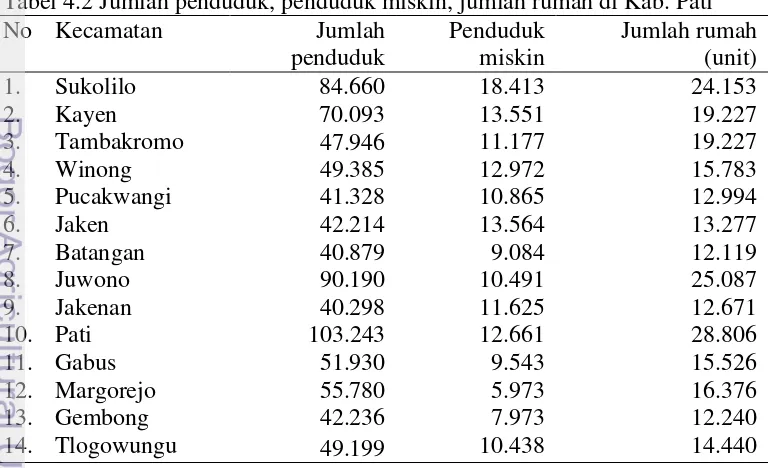

3.3 Deskripsi variabel-variabel pembayaran kembali KUR 39 3.4 Deskripsi variabel-variabel dalam model probit 44 4.1 Nama-nama kecamatan, jumlah kelurahan dan luas wilayah 48 4.2 Jumlah penduduk, penduduk miskin, jumlah rumah di Kab. Pati 49 5.1 Karakteristik demografi rumah tangga usaha mikro 51 5.2 Karakteristik demografi rumah tangga usaha mikro Kec. Margorejo 52 5.3 Karakteristik demografi rumah tangga usaha mikro Kec. Dukuhseti 52 5.4 Karakteristik sosial ekonomi rumah tangga usaha mikro 53 5.5 Karakteristik sosial ekonomi rumah tangga usaha mikro

di Kec. Margorejo 55

5.6 Karakteristik sosial ekonomi RT usaha mikro di Kec. Dukuhseti 56 5.7 Karakteristik lain-lain rumah tangga usaha mikro 58 5.8 Pengajuan kredit rumah tangga usaha mikro 60

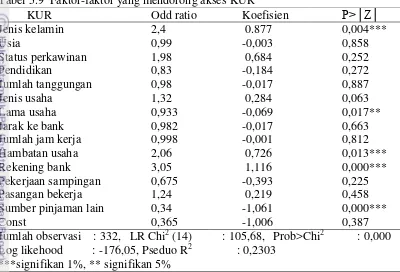

5.9 Faktor-faktor yang mendorong akses KUR 61

6.1 Karakteristik demografi rumah tangga usaha mikro 64

6.2 Karakteristik ekonomi peminjam KUR 64

6.3 Karakteristik usaha rumah tangga mikro 65

6.4 Karakteristik pinjaman KUR 66

6.5 Faktor-faktor yang mempengaruhi pembayaran kembali KUR 67 7.1 Kinerja ekonomi rumah tangga usaha mikro 71

7.2 Estimasi probit untuk skor propensity 74

7.3 Dampak KUR menggunakan propensity score matching

dengan metode the nearest neigbor 74

7.4 Jumlah kovariat yang digunakan 75

7.5 Dampak KUR menggunakan propensity score matching dengan

metode the nearest neigbor setelah balancing test 76 7.6 Jumlah kovariat yang digunakan setelah balancing test 76

8.1 Kinerja bank-bank unit penyalur KUR 80

8.2 Kinerja pendapatan operasional bank-bank unit penyalur KUR 81 8.3 Kinerja biaya operasional bank-bank unit penyalur KUR 84

8.4 Efisiensi bank-bank unit penyalur KUR 89

8.5 Deskripsi skala efisiensi tehnik 90

8.6 Bank-bank unit rujukan 90

DAFTAR GAMBAR

1.1 Profil demografi, tingkat KUR dan tingkat kemiskinan 4 1.2 Penyaluran KUR menurut sektor ekonomi 4 2.1 Pengaruh elastisitas permintaan dan elastisitas penawaran

terhadap suku bunga 11

2.2 Penurunan kredit akibat menurunnya permintaan 12 2.3 Penurunan kredit akibat menurunnya penawaran 13 2.4 Pengaruh subsidi premi pada keseimbangan pasar KUR 15

2.5 Lembaga keuangan mikro di Indonesia 21

2.6 Klasifikasi pembatasan kredit rumah tangga oleh Maldonado 24

3.1 Kerangka pemikiran penelitian 34

3.2 Proses pengambilan sampel responden usaha mikro

dan bank unit 36

3.3 Ilustrasi frontier dalam DEA 45

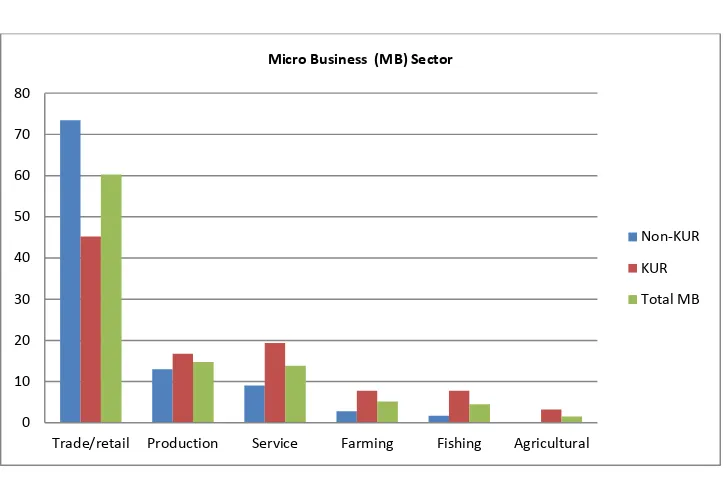

5.1 Sebaran sektor usaha mikro 57

8.1 KUR yang disalurkan di wilayah Pati 78

8.2 Kuadran jumlah nasabah dan KUR yang disalurkan, 2013 79 8.3 Pendapatan operasional bank-bank unit penyalur KUR 82 8.4 Pendapatan non operasional bank-bank unit penyalur KUR 83 8.5 Total biaya operasional bank-bank unit penyalur KUR 83 8.6 Klusterisasi bank-bank unit berdasarkan 20 peubah 85

8.7 Biplot hubungan antar 20 peubah 86

8.8 Biplot keragaman dan nilai peubah pada suatu

objek pengamatan 87

9.1 Peta tipologi wilayah berdasarkan efisiensi KUR

DAFTAR LAMPIRAN

1. Hasil olahan logit faktor-faktor yang mempengaruhi

pembayaran KUR 122

2. Hasil olahan deskripsi variabel-variabel hasil untuk dampak 123 3. Hasil olahan propensity score matching 123

4. Hasil olahan DEA 128

1 PENDAHULUAN

1.1 Latar Belakang

Dalam rangka menanggulangi kemiskinan, Pemerintah merumuskan kebijakan percepatan penanggulangan kemiskinan dan membentuk TNP2K (Tim Nasional Percepatan Penanggulangan Kemiskinan). Adapun mandat yang diberikan kepada tim ini adalah dengan membentuk 3 kluster, pertama memberikan program perlindungan sosial sebagai program utama penanggulangan kemiskinan bersasaran dengan cara conditional cash transfer seperti; Program keluarga harapan (PKH), Bantuan langsung tunai (BLT), jaminan kesehatan masyarakat (Jamkesmas), beras miskin (Raskin) maupun bantuan operasional sekolah (BOS). Kedua, program jangka pendek-menegah berbasis pemberdayaan masyarakat dengan mengintegrasikan PNPM Mandiri dengan perencanaan desa/kelurahan, dan fasilitas pembiayaan baik berasal dari APBN/APBD maupun diluar APBN/APBD. Ketiga, meningkatkan peranan pasar dan institusi keuangan dalam menyalurkan dana ke kegiatan ekonomi yang produktif serta mengalokasikan resiko ke pelaku ekonomi yang paling siap untuk menanggungnya yaitu dengan program kredit usaha rakyat (KUR). KUR adalah adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKM yang feasible tapi belum bankable, yaitu usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan tapi belum memenuhi administrasi/persyaratan/jaminan yang ditentukan di bank untuk memperoleh kredit. Peran pemerintah dalam skim kredit usaha mikro ini adalah menyediakan dana APBN dengan mensubsidi bunga skim kredit yang dimaksud dan penjaminan, sementara dana kredit/pembiayaan seluruhnya (100 persen) berasal dari bank bank yang ditunjuk pemerintah sebagai bank pelaksana.

Dengan adanya peningkatan KUR yang dikucurkan, diharapkan mampu meningkatkan pendapatan usaha mikro dan secara tidak langsung mampu menurunkan jumlah orang miskin semakin besar melalui penciptaan lapangan pekerjaan baru. Pembiayaan mikro mampu mengurangi kemiskinan melalui peningkatan pendapatan masyarakat miskin sebesar 112 persen dan menggeser posisi masyarakat miskin tersebut sebesar 90 persen keatas garis kemiskinan (Panjaitan et al. 1999). Simanowitz (2003) menemukan bahwa penerima pembiayaan mikro di India mengalami peningkatan ekonomi dan 50 persen mampu keluar dari kemiskinan. Riset yang dilakukan oleh Khan dan Rahaman (2007) di Bangladesh sebagai pioner negara yang mengembangkan model pembiayaan mikro, menganalisis bahwa pembiayaan mikro yang diberikan oleh Grameen Bank, BRAC, ASA dan PROSHIKA memberikan dampak positif terhadap standar hidup orang miskin dan gaya hidupnya. Pembiayaan mikro tidak hanya membantu orang-orang miskin keluar dari garis kemiskinan tetapi juga membantu mereka dalam pemberdayaan diri. Meskipun terdapat argumen bahwa tingkat suku bunga pembiayaan mikro tinggi, namun responden masih menganggap masuk akal.

Pangan. Namun program-program tersebut memiliki kelemahan-kelemahan seperti prosedur yang berbelit-belit, penyediaan jaminan dan bunga yang tinggi, maupun tingkat pengembalian kredit tidak lancar. Hasil penelitian SMERU (2002) menyatakan bahwa penyerapan kredit ketahanan pangan di Sulawesi, Jatim, dan Jabar sangat rendah. Kendala utamanya adalah petani tidak mampu menyediakan jaminan dan bank-bank sangat berhati hati dalam menyalurkan kredit karena trauma kegagalan KUT dan juga menganggap bahwa pertanian masih merupakan sektor yang beresiko tinggi. Anggapan bahwa kredit KKP adalah suatu hibah sehingga banyak kredit yang tidak dikembalikan.

Semakin meningkatnya KUR yang disalurkan diharapkan semakin banyak usaha mikro secara nasional. Perkembangan realisasi KUR, jumlah usaha mikro dan debitur sejak tahun 2009 sampai dengan 2012 sebagai berikut.

Sampai saat ini plafon kredit usaha rakyat yang sudah disalurkan per 31 Desember 2012 sebesar Rp 97,6 trilyun dengan jumlah debitur mencapai 7,68 juta. Rata rata kredit per nasabah sekitar Rp 12,7 juta dan rata rata kredit usaha mikro dari BRI KUR mikro Rp 6,6 juta per debitur. Penyalur kredit terbesar saat ini adalah Bank Rakyat Indonesia atau 60,6 persen dari total seluruh realisasi kredit, yang saat ini memiliki jaringan terbesar ke pelosok daerah. KUR yang disalurkan oleh BRI kepada usaha mikro adalah terbesar mencapai 47,79 persen dari total keseluruhan KUR yang disalurkan. Jumlah debitur mikro yang dilayani juga mencapai sekitar 7,0 juta orang atau 91,84 persen dari seluruh debitur di Indonesia. Dengan demikian, usaha mikro yang mendapatkan kredit usaha rakyat sebesar 12,68 persen dari total usaha mikro di Indonesia. Debitur mikro dari BRI juga menunjukkan tingkat kelancaran yang paling baik dengan ditunjukkan NPL (non performance loan) nya sebesar 1,7 persen jauh dari yang diisyaratkan oleh pemerintah sebesar 5 persen. Beberapa bank penyalur kredit usaha rakyat masih menunjukkan tingkat NPL yang tinggi seperti BNI, BTN, Bukopin, Syariah Mandiri, dan BPD. Rata-rata penyaluran kredit usaha rakyat oleh bank-bank lain menunjukkan bukan kredit usaha rakyat mikro melainkan usaha menengah keatas dilihat dari jumlah kredit yang disalurkan oleh bank. Berikut adalah tabel 1.2 realisasi penyaluran KUR dan NPL.

Tabel 1.1 Perkembangan realisasi KUR, debitur dan usaha mikro nasional

Tahun

KUR (Rp

Milyar) Debitur

Usaha Mikro (unit)

Penyerapan Tenaga Kerja (orang)

2008-2009 17.189,3 2.374.908 52.176.796 90.012.694

2010 17.228,6 1.437.650 53.207.500 93.014.759

2011 29.002,6 1.909.880 54.559.969 94.957.797

2012 34,230,5 1.962.153 55.254.899 95.877.900

Total 97.651,0 7.684.591

3

Dengan adanya penyaluran KUR, diharapkan akan meningkatkan produktifitas atau pendapatan dan mampu lebih banyak menyerap tenaga kerja. Sehingga tingkat pengangguran diharapkan berkurang dan tingkat kemiskinan juga akan berkurang. Untuk mengetahui apakah karena KUR mampu meningkatkan pendapatan rumah tangga mikro, maka perlu dilakukan studi atau penelitian terhadap rumaha tangga usaha mikro yang tanpa menggunakan KUR. Selama ini banyak penelitian untuk melihat suatu dampak dilakukan sebelum dan sesudah mendapatkan KUR.Namun, hal ini banyak menjadikan hasil yang bias. Dengan membandingkan antara yang mendapat KUR dan tanpa KUR, dengan kondisi faktor-faktor lain yang hampir sama, maka akan mampu menjelaskan memang faktor KUR yang menjadi pendorong peningkatan pendapatan. Menggunakan KUR dan tanpa KUR jelas merupakan suatu kondisi yang jelas berbeda, sehingga tidak apple to apple untuk dibandingkan secara langsung. Oleh karena itu, perlu dilakukan suatu pendekatan yang berbeda agar dua kondisi tersebut mendekati kesamaan yaitu dengan propensity score matching.

Besarnya KUR dan jumlah tingkat usia produktif merupakan faktor yang potensial untuk meningkatkan produktifitas dan aktifitas ekonomi sehingga mampu mengurangi tingkat kemiskinan. Gambar 1.1 dibawah adalah grafik yang menggambarkan profil masing masing daerah tentang tingkat penduduk usia produktif tinggi, tingkat KUR yang disalurkan tinggi namun tingkat kemiskinan ternyata juga masih tinggi.

Tabel 1.2 Realisasi penyaluran KUR dan NPL per 31 Desember 2012 REALISASI PENYALURAN KUR

Plafon Outstanding Rata2 Kredit

NO BANK Rp (jt) Rp (jt) Debitur

(Rp jt /debitur)

NPL (%)

1 BNI 10.679.291 4.172.265 153.050 69,8 7,3

2 BRI (KUR Ritel) 12.626.671 5.436.204 79.084 159,7 3,1 3 BRI (KUR Mikro) 46.670.190 14.448.280 7.057.766 6,6 1,7 4 BANK MANDIRI 10.796.762 3.795.445 210.453 51,3 2,0

5 BTN 3.273.465 1.366.075 19.181 170,7 5,8

6 BUKOPIN 1.479.878 395.402 10.149 145,8 6,3

7

SYARIAH

MANDIRI 2.761.083 1.267.617 35.263 78,3 4,9

8 BNI SYARIAH 41.752 31.425 136 307,0 0,0

9 BPD 9.321.986 3.413.742 119.509 78,0 6,3

Pulau Jawa adalah penerima penyaluran KUR terbesar sekitar 51,62 persen karena jumlah usaha juga terbesar berada di Pulau Jawa. Dari total KUR yang disalurkan tahun 2012 tersebut tiga provinsi penerima pembiayaan KUR terbesar adalah Jawa Tengah (15,12 persen), Jawa Timur (15,09 persen), dan Jawa Barat (12,71 persen). Sebagai provinsi yang memiliki plafon penyaluran KUR terbesar sekitar Rp 14,7 trilyun, Jawa Tengah ternyata memiliki tingkat kemiskinan 16,56 persen pada tahun 2012 atau naik dari 16,21 persen dari tahun sebelumnya. KUR yang disalurkan menunjukkan peningkatan namun tingkat kemiskinan justru meningkat jauh diatas rata rata tingkat kemiskinan nasional 11,96 persen.

Menurut sektor ekonomi di gambar 1.2, penyaluran KUR didominasi oleh sektor perdagangan dan sektor pertanian yang masing masing sebesar 56,75 persen dan 16,39 persen.

Gambar 1.2 Penyaluran KUR menurut sektor ekonomi Sumber: Kemenko Perekonomian, 2012

5

Pada tahun 2012, Kabupaten Pati merupakan daerah penyalur KUR terbesar di Jawa Tengah sebesar Rp 235,38 milyar. Total KUR yang sudah disalurkan di kabupaten Pati sejak pertama kali diluncurkan tahun 2007 mengalami peningkatan yang luar biasa yaitu dari Rp 1,10 miliar, tahun 2008 sebesar Rp 27,23 miliar, tahun 2009 sebesar Rp 22,15 milyar, tahun 2010 sebesar Rp 67,47 milyar, tahun 2011 sebesar Rp 128,26 milyar dan puncaknya pada tahun 2012 sebesar Rp 235,38 milyar yang menjadikan Kabupaten Pati sebagai daerah dengan penyerap KUR terbesar nasional. Dengan demikian sepanjang 2007 - 2012 jumlah KUR yang telah disalurkan di kabupaten Pati mencapai Rp 481,59 milyar. Meningkatnya jumlah KUR yang disalurkan tersebut tentunya seiring dengan meningkatnya jumlah nasabah setiap tahun yaitu dari 145 nasabah tahun 2007, melonjak tajam menjadi 9.315 nasabah tahun 2008 namun sedikit turun pada tahun berikutnya sebesar 7.484 nasabah dan naik menjadi 17.189 nasabah tahun 2010, 22.539 nasabah tahun 2011 dan pada akhirnya mencapai angka tertinggi 25.918 nasabah di tahun 2012. Dengan demikian selama 6 tahun terjadi lonjakan atau kenaikan nasabah sebesar 17.774 persen. Dari total Rp 235,38 milyar tersebut yang disalurkan kepada 25.918 pelaku usaha berarti rata rata menerima Rp 9.0 juta per pelaku usaha. Total tenaga kerja yang terserap dari pelaku usaha tersebut sebesar 76.242 tenaga kerja pada tahun 2012 atau naik dari 67.791 orang tahun 2011. Sehingga rata rata tenaga kerja per usaha sebanyak 3 orang pada tahun 2012. Sektor terbesar penyerap KUR adalah sektor hulu yakni pertanian yang mencapai 32 persen (8.126 orang), disusul sektor perikanan 27 persen atau (6.856), sektor perindustrian 19 persen (4.825 orang), sektor perdagangan 13 persen (3.301 orang) dan usaha-usaha lainnya 9 persen (3.285 orang). Di kabupaten ini, program KUR dilaksanakan oleh tiga bank, yakni Bank Rakyat Indonesia, Bank Jateng, dan Bank Mandiri.

Tingkat kemiskinan di Kabupaten Pati sebesar 14,48 persen pada tahun 2012, relatif lebih rendah dibandingkan dengan rata-rata tingkat kemiskinan di Jawa Tengah 16,21 persen. Tingkat kemiskinan tersebut turun dari 19,79 persen pada tahun 2007. Pada tahun 2007 angka pengangguran sebesar 8,38 persen turun menjadi 5,8 persen pada tahun 2012.

1.2 Perumusan Masalah

Kredit sangat penting untuk menghasilkan pertumbuhan usaha mikro, tapi banyak unit usaha yang tidak memiliki akses ke lembaga kredit formal. Lembaga kredit formal biasanya melayani nasabah kaya dan lembaga kredit informal biasa hanya melayani nasabah berpendapatan rendah (Nawai 2010). Jumlah unit UMKM yang mencapai 55,2 juta unit di tahun 2012 (tabel 1.2), yang tersebar di seluruh wilayah dan semua sektor usaha (BPS 2012) hanya sebesar 39 persen atau sekitar 21,5 juta yang telah memperoleh kredit perbankan. Sisanya belum sama sekali tersentuh lembaga perbankan. Dari jumlah debitur yang mendapat kredit perbankan tersebut, termasuk kredit usaha rakyat yang diterima oleh usaha mikro sekitar 7,0 juta atau 12,68 persen. Dengan demikian tantangan utama yang dihadapi oleh usaha mikro di Indonesia adalah kurangnya akses kredit formal perbankan. Demikian juga usaha mikro yang ada di dunia juga mengalami tantangan kurangnya akses kredit (Cotler & Woodruff 2008; Tambunan 2007; Schoombee 2000). Cotler dan Woodruff (2007) mengatakan bahwa usaha mikro memiliki tingkat pengembalian modal yang lebih tinggi daripada usaha besar namun mereka memiliki kendala yang lebih besar pada akses kredit. Dari bukti yang ada pada jangka pendek periode 4 bulan, usaha mikro tersebut memiliki dampak yang besar dalam meningkatnya investasi pada aset tetap. Sedangkan di Indonesia dinyatakan bahwa kendala utama yang dihadapi usaha mikro kecil adalah kurangnya akses modal kerja dan kesulitan pemasaran (Tambunan 2007). Penelitian Schoombee (2000) menemukan bahwa masalah penting yang dihadapi usaha mikro di Afrika Selatan di sektor informal adalah kurangnya akses kredit ke bank formal.

7 mengajukan kredit. Nasabah juga sangat mempertimbangkan biaya transaksi seperti biaya transportasi, waktu yang dibutuhkan dari tempat usaha ke lokasi dan lamanya waktu kredit cair (Rosenberg et al. 2009).

Mikrofinance memiliki berbagai resiko antara lain resiko gagal bayar atau kredit macet (Goetz et al. 1995; Rangan 2010) yaitu resiko tidak dibayarnya pinjaman yang sudah disalurkan. Dengan demikian, penelitian mengenai perilaku (hazard) ini penting untuk memperoleh informasi yang komprehensif yang pada gilirannya bermanfaat untuk para analis kredit dalam keputusannya dalam memberikan kredit. Proses penyaringan yang bisa dilakukan antara lain dengan melihat latar belakang debitur, dengan menentukan factor-faktor yang dapat menggambarkan karakteristik perilaku debitur dalam meminjam. Konsep keuangan mikro menjadi alat pengentasan kemiskinan dibanyak negara, menurut Setargie (2011) aspek manajemen resiko pembiayaan mikro tidak boleh diabaikan. Berdasarkan penelitian yang dilakukan di 6 LKM di Ethiopia, bahwa resiko kegagalan naik rata-rata 27,1 persen. Faktor utama kegagalan kredit adalah kinerja usaha yang buruk, pengalihan fungsi kredit, masalah rumah tangga, maupun jumlah tanggungan.

Dari sisi, non performance loan (NPL), Nasabah mikro ternyata memiliki tingkat yang paling rendah yaitu 1,7 persen (untuk BRI). Kondisi di Indonesia ini sejalan dengan hasil penelitian Cotler dan Woodruff (2007) dimana tingkat kredit macet usaha mikro kecil namun akses terhadap kredit sulit. Terbukti terlihat dari data tabel 1.2 diatas, bahwa bank-bank masih memberikan prioritas besarnya pinjaman KUR kepada nasabah bukan mikro yang kurang dari 10 persen dari total nasabah. Barangkali masih adanya kekuatiran akan terjadi kredit macet. Padahal kenyataannya nasabah besar yang memiliki NPL yang tinggi.

Pihak perbankan sendiri, realisasi penyaluran kredit mikro berhasil apabila didukung oleh jumlah kantor layanan yang banyak dan menyebar di seluruh pelosok (Quarch et al. 2005), memiliki jumlah marketing yang lebih banyak, berpengalaman dan terbiasa dalam menyalurkan kredit mikro. Informasi yang lengkap sangat diperlukan sehingga penyaluran kredit tersebut bisa tepat sasaran dan pengembalian kredit lancar. Dengan sasaran penyaluran yang tepat diharapkan dalam jangka panjang bisa berkelanjutan baik dari sisi perbankan maupun masyarakat sehingga tujuan dari KUR untuk mengentaskan kemiskinan tercapai.

Kontribusi Usaha mikro terhadap total PDB atas dasar konstan cukup besar yaitu Rp 761,2 trilyun atau 57,94 persen dari total PDB. Kontribusi usaha mikro terhadap total ekspor Indonesia sekitar 16,44 persen atau mencapai sekitar Rp 17,2 trilyun. Sedangkan investasi usaha mikro pada tahun 2011 mencapai Rp 42,3 trilyun atau 50 persen dari total investasi. Dengan demikian, potensi UMKM yang bisa dikembangkan untuk meningkatkan aktifitas ekonomi cukup besar dan semakin besar pula KUR yang seharusnya bisa disalurkan.

dan tersedianya kredit pada tingkat pedesaan. Prosedur dan persyaratan yang mudah juga menjadi alasan pelaku usaha untuk meminjam kredit. Kenyataannya, persyaratan yang mudah biasanya diperoleh dari lembaga keuangan non formal.

Apabila KUR memberikan manfaat yang nyata maka diharapkan kebijakan ini bisa berkelanjutan. Berkelanjutan berarti bahwa secara finansial maupun material, pinjaman KUR tersebut dapat membiayai sendiri semua ongkos pengeluarannya yang berasal dari pendapatan yang diperoleh dari biaya administrasi (bunga) yang dibayar oleh usaha mikro dan meningkatkan usaha produktifnya. Namun kenyataannya banyak terjadi bahwa kredit mikro memberikan dampak positif terhadap usaha mikro tetapi lembaga keuangannya yang mengalami ketidakberlanjutan (Syukur 2002; Tang 2009; Afonso et al. 2010; Latif et al. 2011). Tang dalam studinya tentang kredit mikro pedesaan di China menemukan bahwa kredit memberikan keuntungan secara sosial dan ekonomi, namun keberlangsungan lembaga finansialnya menghadapi kendala kurangnya sumber pendanaan, resiko dan biaya kredit mikro masih mahal, managemen dan prosedurnya belum sempurna. Penelitian mikro kredit di Portugis yang dilakukan oleh Afonso et al. membuktikan adanya pengurangan kemiskinan tetapi keberlangsungannya mengalami kontroversi. Keberlangsungan kredit mikro akan terjadi jika rata rata tingkat bunga yang diberikan mencapai 25 persen per tahun, sedangkan yang terjadi rata-rata masih sekitar 20 persen per tahun sehingga masih berat untuk menutupi biaya yang dikeluarkan. Latif et al. di Pakistan juga mengamati bahwa banyak LKM yang tidak mencapai viabilitas keuangan, karena usaha mikro yang dibiayainya terlalu kecil skala usahanya dan tidak cukup memberikan keuntungan bagi LKM. Namun bagi usaha mikro, pembiayaan tersebut 80 persen mampu membuka usaha dan menambah kepemilikan ternak.

Meskipun banyak penelitian yang menunjukkan adanya dampak mikro kredit terhadap peningkatkan kesejahteraan, tidak dipungkiri banyak juga penelitian yang menunjukkan sebaliknya, seperti penelitian yang dilakukan oleh (Banerjee et al. 2013; Zinman 2009; Stewart et al. 2010). Pro-kontra dalam program kredit mikro, pada kenyataannya menunjukkan kebutuhan akan kredit mikro ataupun lembaga keuangan mikro tetap meningkat. Memang kredit mikro bukanlah satu satunya alat dalam mengurangi tingkat kemiskinan, tetapi banyak faktor-faktor lain yang mempengaruhinya. Chowdhury (2009) mengatakan bahwa bagaimanapun keuangan mikro memainkan peranan penting dalam menyediakan jaringan pengaman bagi orang-orang miskin. Suatu kebijakan hendaknya berorientasi pada pertumbuhan dan pemerataan, yang berbasis pada penciptaan lapangan kerja yang produktif dan luas. Tugas Lembaga keuanganlah harus mencari usaha mikro yang ada di sektor informal, bukan orang miskin tanpa aset atau kewirausahaan (Easterly 2006). Kredit perbankan untuk usaha mikro diharapkan mampu mempengaruhi laju pertumbuhan suatu ekonomi wilayah seiring dengan meningkatnya kegiatan ekonomi. Sektor penyerap KUR terbesar di Kabupaten Pati adalah sektor pertanian dan sektor perikanan.

Berdasarkan perumusan masalah diatas, maka pertanyaan penelitian adalah;

1. Faktor-faktor apa yang mempengaruhi akses KUR pelaku usaha mikro ke lembaga keuangan formal?

9 4. Bagaimana keberlanjutan penyaluran KUR dalam meningkatkan

pendapatan usaha mikro?

5. Bagaimana keterkaitan KUR dengan perwilayahan di Kabupaten Pati?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang diuraikan di atas, maka tujuan umum penelitian adalah untuk menganalisis dampak dan keberlanjutan KUR terhadap peningkatan pendapatan usaha mikro. Sedangkan tujuan khusus penelitian adalah sebagai berikut;

1. Menganalisis faktor-faktor yang mempengaruhi atau mendorong usaha mikro untuk mengakses KUR.

2. Menganalisis faktor-faktor dan kemampuan usaha mikro dalam pengembalian KUR.

3. Mengkaji dampak KUR pada usaha mikro yang mendapat KUR dengan usaha mikro yang tidak menggunakan KUR terhadap peningkatan pendapatan usaha mikro.

4. Menganalisis efisiensi dan kinerja penyaluran KUR untuk keberlanjutan program pembiayaan usaha mikro.

5. Mendiskripsikan penyaluran KUR berdasarkan perwilayahan di Kabupaten Pati Jawa Tengah.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk:

1. Bahan masukan atau pun rekomendasi kebijakan bagi penentu kebijakan berupa pengetahuan tentang karakter dan perilaku ekonomi rumah tangga usaha mikro untuk membantu menentukan sasaran yang lebih tepat dalam penyaluran kredit.

2. Bagi dunia akademik dapat sebagai rujukan dan memperkaya khazanah pengetahuan tentang kredit di Indonesia, terutama faktor-faktor apa yang mampu mendorong atau alasan rumah tangga meminjam ke lembaga perbankan.

3. Untuk pelaku usaha mikro mendapatkan informasi dan pengetahuan tentang lembaga pembiayaan yang sesuai dengan kondisi mereka.

4. Untuk pengembangan IPTEKS, data rujukan KUR sebagai data dasar untuk penelitian lebih lanjut dalam bidangnya.

1.5 Ruang Lingkup Penelitian

yang merupakan penerima pembiayaan KUR terbanyak. Usaha mikro adalah semua usaha yang memiliki asset maksimal Rp 50 juta dengan omzet maksimal Rp 300 juta menurut UU no 20 tahun 2008 atau memiliki tenaga kerja kurang dari 5 orang (BPS).

2 TINJAUAN PUSTAKA

2.1 Konsep Perkreditan

Pengertian kredit menurut UU No. 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Dalam arti luas kredit diartikan sebagai kepercayaan. Dalam bahasa latin kredit berarti credere artinya kepercayaan. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan.

Terdapat dua kekuatan yang saling berinteraksi didalam pasar kredit yaitu penawaran dan permintaan akan kredit. Ada beberapa faktor yang mempengaruhi permintaan dan penawaran kredit seperti 1) tingkat bunga, 2) defisit anggaran pemerintah, 3) nilai tukar dan sebagainya. Namun ada juga beberapa faktor yang berpengaruh dari sisi penawaran akan kredit seperti kredit yang diciptakan oleh bank sentral dan dana dari pihak ketiga baik dari sektor rumah tangga maupun bisnis.

Apabila tingkat suku bunga naik maka permintaan akan kredit akan turun. Sebaliknya dalam kondisi tingkat suku bunga turun, maka permintaan akan kredit meningkat. Dalam kenyataannya, fenomena teori ini sering tidak terjadi. Suku bunga kredit sering tidak sensitif atau mempengaruhi secara signifikan terhadap permintaan kredit bagi nasabah. Sehingga tinggi rendahnya suku bunga kredit tidak selalu berdampak pada naik turunnya permintaan kredit. Hal ini dikarenakan suku bunga hanyalah merupakan salah satu variabel dari fungsi permintaan dan penawaran kredit. Terdapat variabel variabel lain yang harus diperhitungkan. Pada umumnya faktor kecepatan proses dan kemudahan prosedur justru menjadi pertimbangan utama dalam permintaan kredit bagi usaha mikro, kecil, dan kredit konsumtif. Namun untuk permintaan kredit bagi usaha menengah dan korporasi, maka suku bunga akan lebih sensitif sehingga tinggi rendahya tingkat suku bunga akan mempengaruhi tinggi rendahnya permintaan akan kredit. Demikian sebaliknya, kenaikan atau penurunan suku bunga tidak selalu berbanding lurus dengan penawaran kredit. Dalam mekanisme pasar, tinggi rendahnya ekspansi kredit sangat ditentukan oleh permintaan dan penawaran kredit. Namun seringnya naik turunnya suku bunga selalu hanya dilihat dari sisi permintaan kredit.

11 ditempuh dengan cara; (1) Memperluas sumber sumber kredit di pedesaan. Semakin banyak sumber kredit maka kurva penawaran akan bergeser ke kanan, yang berarti pada tingkat bunga pinjaman yang sama besar maka jumlah kredit yang tersedia akan lebih besar; (2) Memperbanyak jenis jenis pelayanan yang sudah ada. Semakin banyak jenis pelayanan yang dapat diberikan bank (tabungan, deposito, kredit, pengiriman uang) maka semakin besar nasabah yang dapat dilayani bank, yang berarti juga akan menggeser kurva penawaran bank ke kanan; (3) Perubahan teknologi dari kelembagaan kredit. Perubahan tehnologi akan membuat produktifitas masukan meningkat, sehingga biaya marginal semakin rendah. Seiring dengan menurunnya biaya bunga dan meningkatnya penawaran menjadi S2 dan harga atau bunga turun dari r1 ke r3. Perubahan tehnologi akan membuat kurva penawaran bergeser ke kanan dan kurva ini mempunyai elastisitas lebih besar dibandingkan dengan kurva penawaran semula. Sebaliknya penyaluran atau penawaran kredit oleh perbankan bisa terjadi juga penurunan.

Gambar 2.1 Pengaruh elastisitas permintaan dan elastisitas penawaran terhadap suku bunga

Studi literature yang dilakukan oleh Agenor (2000) menyebutkan bahwa sebab-sebab menurunnya penyaluran kredit perbankan kepada sektor swasta di Asia setelah krisis tahun 1997 masih menimbulkan perdebatan. Beberapa ekonom berpendapat bahwa “credit crunch” lah yang menimbulkan fenomena credit rationing yaitu bank menolak dalam memberikan kredit terhadap nasabah tertentu atau sebagian besar nasabah pada tingkat suku bunga berapapun. Credit crunch didefinisikan sebagai suatu situasi dimana terjadi penurunan supply kredit perbankan secara tajam sebagai akibat dari menurunnya kemauan bank dalam menyalurkan kredit kepada dunia usaha tanpa diikuti kenaikan suku bunga (Agung et al. 2001). Credit crunch bisa diartikan juga sebagai suatu kondisi terjadinya „keengganan” pihak bank untuk menawarkan kreditnya. Dalam

r

r2

r1

r3

D1

D2 S1

S2

Q1 Q2 Q3 Q Q

A B

1

praktiknya, bentuk “keengganan” tersebut terjadi melalui mekanisme credit rationing, yaitu bank memperketat persyaratan-persyaratan kreditnya di luar tingkat suku bunga. Pada saat terjadi krisis ekonomi, Perbankan enggan menyalurkan dananya ke masyarakat. Mereka lebih menyukai menempatkan dananya di Sertifikat Bank Indonesia. Dengan demikian fungsi intermediasi perbankan antara sektor moneter dengan sektor riil menjadi tidak mampu untuk menggerakkan perkembangan dunia usaha melalui kredit yang disalurkan. Investasi dan aktifitas ekonomi lainnya akan mengalami stagnasi bahkan kemumduran sehingga pendapatan nasional pada akhirnya akan mengalami penurunan. Adapun penurunan kredit yang disalurkan perbankan tersebut bisa disebabkan oleh faktor-faktor yang mempengaruhi demand maupun supply. Selanjutnya Agung, et al (2001) menuliskan bahwa penurunan kredit dari sisi permintaan karena menurunnya kualitas nasabah yaitu pada saat krisis ada kecenderungan semakin meningkatnya leverage perusahaan-perusahaan yang tercermin dari masih tingginya debt to equity ratio-nya.

Ketidakpastian yang tinggi pada saat krisis ekonomi mengakibatkan pengusaha menunda ekspansi usaha sehingga permintaan terhadap dana juga berkurang, sebagaimana diilustrasikan dalam gambar 2.2.

S0

E0

r 0

r1 E1

D0

D1

L1 L0 Kuantitas Kredit

Gambar 2.2 Penurunan kredit akibat menurunnya permintaan Sumber: Siregar (2009)

Penurunan kredit dari sisi penawaran bisa disebabkan karena faktor internal maupun eksternal. Faktor internal perbankan seperti kecukupan modal, memburuknya kualitas asset, dan ketersediaan loanble fund. Sedangkan faktor eksternal yang menimbulkan keengganan bank untuk menyediakan pembiayaan bagi dunia usaha karena menurunnya tingkat kelayakan kredit (creditworthiness) dari debitur akibat melemahnya kondisi keuangan perusahaan. Penurunan kredit akibat menurunnya penawaran diilustrasikan dalam gambar 2.3.

0

Suku bunga kredit

13

1

E1

E0

Gambar 2.3 Penurunan kredit akibat menurunnya penawaran Sumber: Siregar (2009)

2.2 Aspek Kelembagaan Program KUR

Dalam teori Neo-Keynes, campur tangan atau peran pemerintah dalam keseimbangan pasar masih kurang. Namun seiring dengan berkembangnya teori kelembagaan (institutional economics) yang berangkat dari teori biaya transaksi (transactional cost), teori property right, public policy dan game theory.

Pada teori kelembagaan peran pemerintah sangat diperlukan untuk mencapai masyarakat yang sejahtera. Terkait dengan keseimbangan pasar kredit, maka ketika orang atau kelompok yang kurang mampu menghadapi kesulitan seperti akses permodalan maka peran pemerintah dibutuhkan. Peran pemerintah yang dimaksud misalnya memberikan kemudahan akses, bantuan subsidi dan sebagainya. Peran pemerintah dalam KUR, misalnya memberikan subsidi bunga dan premi asuransi. Tujuannya agar KUR terjangkau oleh masyarakat dan banyak yang bisa menikmati.

Untuk meningkatkan tata kelola yang baik (good governance) pelaksanaan Kredit Usaha Rakyat perlu diatur pedoman pelaksanaan KUR. Melalui peraturan menteri koordinator bidang perekonomian sebagai ketua komite kebijakan pembiayaan bagi usaha UMKM No. 4 tahun 2015 tentang pedoman pelaksanaan Kredit Usaha Rakyat. Dengan berlakunya peraturan ini maka keputusan deputi bidang koordinasi ekonomi makro dan keuangan kementrian koordinator bidang perekonomian selaku ketua tim pelaksana komite kebijakan penjaminan kredit/pembiayaan kepada UMKM dan koperasi nomor: KEP-14/D.I.M.EKON/02/2012 tentang standar operasional dan prosedur pelaksanaan Kredit Usaha Rakyat, dicabut dan dinyatakan tidak berlaku.

Salah satu program pemerintah dalam meningkatkan peran UMKM dalam

perekonomian adalah dengan meningkatkan akses pembiayaan pada perbankan dengan pola penjaminan yang dikenal dengan program Kredit Usaha Rakyat (KUR) yang diluncurkan pada November 2007. Dalam perkembangannya, kinerja penyaluran KUR sangat baik dalam memberikan pembiayaan kepada UMKM sejak tahun 2007 sampai dengan Desember 2014 KUR yang telah disalurkan mencapai sebesar Rp178,8 triliun dengan total debitur sebanyak 12,4 juta debitur. Sedangkan pada tahun 2014, jumlah kredit yang dapat disalurkan adalah Rp 40,2

D

L1 L0 Kuantitas Kredit

r1

r0

S1 S0

triliun kepada 2,4 juta debitur. Pencapaian ini telah melampaui target penyaluran tahunan.

Perkembangan sektor jasa keuangan tahun 2014 memungkinkan pembiayaan

terhadap UMKM tidak hanya dapat dilakukan oleh perbankan namun juga oleh Lembaga Jasa Keuangan Non Bank seperti Perusahaan Pembiayaan (multi finance), Perusahaan Modal Ventura, dan juga Lembaga Keuangan Mikro yang lahir di berbagai daerah.

Arah kebijakan di bidang UMKM dan koperasi dalam periode tahun 2015-2019 adalah meningkatkan daya saing UMKM dan koperasi sehingga mampu

tumbuh menjadi usaha yang berkelanjutan dengan skala yang lebih besar ("naik kelas") dalam rangka mendukung kemandirian perekonomian nasional. Strategi

pembangunan yang akan dilaksanakan adalah sebagai berikut: 1) peningkatan kualitas sumber daya manusia; 2) peningkatan akses pembiayaan dan perluasan

skema pembiayaan; 3) peningkatan nilai tambah produk dan jangkauan pemasaran; 4) penguatan kelembagaan usaha; 5) peningkatan kemudahan, kepastian dan perlindungan usaha.

Plafon KUR Mikro yang baru adalah sampai dengan Rp 25 juta. Penyaluran KUR bisa melalui Lembaga Linkage yaitu lembaga berbadan hukum yang dapat menerus pinjamkan KUR dari Bank Pelaksana kepada Debitur, yaitu Koperasi Sekunder, Koperasi Primer, Bank Perkreditan Rakyat/Syariah (BPR/BPRS), perusahaan pembiayaan, perusahaan modal ventura, Lembaga Keuangan Mikro pola konvensional atau syariah, LKBB lainnya, dan kelompok usaha.

Lembaga Keuangan Mikro adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan

masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa

konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan. Linkage pola executing adalah KUR Mikro yang diberikan oleh Bank Pelaksana kepada lembaga linkage untuk diterus-pinjamkan kepada debitur (end user). Kewajiban pengembalian KUR Mikro menjadi tanggung jawab dari lembaga linkage selaku penerima KUR Mikro. Sedangkan linkage pola channeling adalah KUR Mikro yang diberikan oleh Bank Pelaksana kepada Debitur melalui lembaga linkage selaku agen. Kewajiban pengembalian KUR Mikro menjadi tanggung jawab dari Debitur (end user)selaku penerima KUR Mikro.

2.3 Pengaruh Subsidi Premi Pada Keseimbangan Pasar KUR

15 diharapkan lebih banyak jangkauannya dengan tanpa jaminan sesuai dengan tujuan pemerintah.

Subsidi merupakan pajak negatif, yaitu maksudnya berkebalikan dengan pajak. Pajak merupakan penerimaan pemerintah, sedangkan subsidi merupakan pengeluaran pemerintah yang diberikan atas produksi/penjualan barang/jasa yang menyebabkan harga barang/jasa tersebut menjadi lebih rendah. Dengan demikian, pengaruhnya subsidi terhadap keseimbangan pasar berkebalikan dengan pengaruh pajak. Subsidi bisa bersifat spesifik dan dapat juga bersifat proporsional. Dalam penelitian ini, hanya akan diuraikan subsidi yang bersifat spesifik yaitu subsidi premi asuransi untuk program kredit usaha rakyat.

Dengan adanya subsidi pada program KUR di pasar kredit, bank-bank merasa ongkos produksinya menjadi lebih kecil sehingga ia bersedia menjual pada harga lebih murah. Harga yang dimaksud dalam pasar kredit adalah tingkat suku bunga yang dikenakan bagi nasabah. Akibatnya harga keseimbangan yang tercipta di pasar lebih rendah dari pada harga keseimbangan sebelum atau tanpa subsidi, dan keseimbangannya jumlah KUR yang disalurkan menjadi lebih banyak. Subsidi premi dan tingkat suku bunga yang telah ditentukan oleh bank menghasilkan kurva penawaran yang bengkok (Kinked Supply Curve).

1

Gambar 2.4 Pengaruh subsidi premi pada keseimbangan pasar KUR Sumber: Siregar (2009), dimodifikasi

Keseimbangan awal terjadi di pasar kredit, sebagai contoh bunga kredit komersial sebesar 24 persen, maka akan terjadi keseimbangan pasar pada Em dimana banyaknya permintaan KUR sebanyak Cm. Pemerintah menetapkan tingkat suku bunga kredit untuk KUR sebesar 10 persen per tahun flat. Jika pemerintah tidak membayarkan subsidi premi sebesar a, maka keseimbangan

P=R Sm (tanpa subsidi)

Em Skur (tanpa subsidi)

Rm = 24%

Ekur+premi

10%+premi

a EKUR

Rkur = 10%

Kinked Supply Curve = SKUR (dengan subsidi) D1

D0

pasar akar terjadi di Ekur+premi. Kurva penawaran akan menjadi Skur tanpa subsidi. Namun pemerintah membayarkan premi asuransi (merupakan bagian item cost yang membentuk besarnya biaya bunga) yang nilainya sebesar a.

Adanya subsidi spesifik berupa premi asuransi maka biaya produksi bank akan berkurang maka kurva penawaran S akan bergeser sejajar ke bawah, dengan penggal yang lebih kecil (lebih rendah) pada sumbu harga. Jika sebelum subsidi penawarannya sebesar Sm maka sesudah subsidi ia akan menjadi Skur sehingga kurva membengkok. Dengan rendahnya suku bunga KUR (10 persen), maka permintaan terhadap kredit naik sehingga kurva permintaan bergeser dari D0 ke D1 dan keseimbangan baru terjadi pada saat Ekur dan jumlah kredit yang diminta akan naik menjadi Ckur.

Subsidi premi yang diberikan oleh pemerintah menyebabkan ongkos produksi yang dikeluarkan oleh bank menjadi, lebih sedikit dari pada ongkos sesungguhnya untuk menghasilkan biaya bunga tersebut. Perbedaan antara ongkos produksi nyata dan ongkos produksi yang dikeluarkan merupakan bagian subsidi yang.dinikmati oleh produsen. Karena ongkos produksi yang dikeluarkan oleh bank lebih kecil, bank bersedia menawarkan harga atau bunga KUR yang lebih rendah, sehingga sebagian dari subsidi yang diterima, secara tidak langsung dinikmati juga oleh nasabah.

2.4 Konsep Kemiskinan dan Kesejahteraan

Kondisi perekonomian suatu Negara ditentukan oleh variable-variabel makro ekonomi seperti pertumbuhan ekonomi, yang kemudian dikaitkan dengan faktor investasi dan tenaga kerja serta faktor-faktor yang mempengaruhi kedua variabel tersebut. Akhir-akhir ini pertumbuhan ekonomi Indonesia cenderung meningkat. Namun selama lima tahun terakhir, pengurangan laju kemiskinan dan pengangguran semakin melambat. Siregar (2009) menuliskan bahwa diperlukan perbaikan struktur perekonomian Indonesia agar pertumbuhan ekonomi menjadi lebih sensitif terhadap pengurangan pengangguran dan kemiskinan. Pertumbuhan ekonomi seyogyanya berasal dari sektor-sektor yang banyak menyerap tenaga kerja, sehingga pertumbuhan ekonomi berimplikasi pada pengurangan pengangguran. Berdasarkan penelitian selama kurun waktu 2002 sampai 2005, diketahui bahwa terjadi penurunan kontribusi sektor-sektor pertanian, perdagangan dan industry, dimana sektor-sektor tersebut yang selama ini mampu menyerap banyak tenaga kerja. Sehingga penurunan kontribusi terhadap PDB dapat berimplikasi pada ketidakmampuannya untuk menyerap tambahan angkatan kerja baru sehingga secara keseluruhan pengangguran semakin bertambah. Hal ini dapat dipandang sebagai salah satu jawaban terhadap paradoks pertumbuhan-pengangguran di Indonesia.

17 cepat apabila pertumbuhan ekonomi dipacu pada sektor-sektor padat karya. Dengan kata lain, investasi riil perlu dilipatgandakan dan difokuskan kearah sektor-sektor tersebut (Siregar 2009).

Upaya peningkatan kinerja ekonomi sangat ditentukan oleh keberhasilan menjalankan transformasi struktural perkonomian (Cooper 2005). Transformasi struktural baru dapat dikatakan berhasil apabila kenaikan peranan manufaktur (dan kenaikan ekspor) disertai dengan berkurangnya tenagakerja di sektor pertanian (karena secara signifikan diserap oleh sektor manufakturing). Negara Negara yang saat ini kurang berkembang, menurut Cooper, disebabkan oleh kegagalan mereka menjalankan transformasi tersebut. Kegagalan menciptakan stabilitas sosial dan insentif yang tepat atas upaya upaya pengembangan kegiatan penting yang beresiko, kekurangmampuan dalam memanfaatkan keterbukaan dan integrasi perekonomian global merupakan penyebab kegagalan dalam kinerja ekonomi.

Cheyne, O‟Brien dan Belgrave (1998) mengatakan bahwa kemiskinan merupakan persoalan individu yang bersangkutan. Kemiskinan akan hilang dengan sendirinya jika kekuatan-kekuatan pasar diperluas sebesar-besarnya dan pertumbuhan ekonomi dipacu setinggi-tingginya. Ini berarti strategi penanggulangan kemiskinan bersifat “residual” sementara, yang melibatkan keluarga, kelompok swadaya atau lembaga keagamaan. Negara akan turut campur ketika lembaga-lembaga negara tidak lagi mampu menjalankan tugasnya. Penerapan Jaminan Pengaman Sosial (JPS) di Indonesia adalah contoh nyata pengaruh teori ini.

Kategori lain tentang kemiskinan adalah kemiskinan struktural yaitu disebabkan oleh adanya ketidakadilan dan ketimpangan dalam masyarakat akibat tersumbatnya akses kelompok kepada sumber-sumber kemasyarakatan. Sehingga perlu ada sistem negara yang mengupayakan kesejahteraan bagi rakyatnya.

Sejalan dengan konsep kesejahteraan yang dikeluarkan oleh Biro Pusat Statistik (2000) menerangkan bahwa untuk melihat tingkat kesejahteraan rumah tangga suatu wilayah ada beberapa indikator yang dapat dijadikan ukuran, antara lain adalah : 1) Tingkat pendapatan keluarga; 2) Komposisi pengeluaran rumah tangga dengan membandingkan pengeluaran untuk pangan dengan non-pangan; 3) Tingkat pendidikan keluarga; 4) Tingkat kesehatan keluarga, dan; 5) Kondisi perumahan serta fasilitas yang dimiliki dalam rumah tangga.

standar kemiskinan adalah sebesar Rp 211.000 yang digunakan untuk pemenuhan makanan sebesar Rp155.615/bulan dan non makanan Rp56.000/bulan. Bahan pokok untuk kecukupan gizi sebanyak 2100 kalori per hari atau senilai Rp 5.000 per hari atau Rp155.615 per bulan. Kedua, kebutuhan non makanan seperti kesehatan, pendidikan, transportasi. Indikator tersebut, bukan hanya dilihat dari pendapatan masyarakat, namun juga merupakan kombinasi dari bantuan pihak lain termasuk bantuan Pemerintah. Besarnya kebutuhan sebagai indikator kemiskinan tersebut berbeda beda antar daerah.

Seseorang dapat dikatakan miskin atau hidup dalam kemiskinan jika pendapatan atau aksesnya terhadap barang dan jasa relatif rendah dibandingkan dengan rata rata orang lain dalam perekonomian tersebut. Secara absolut, seseorang yang dinyatakan miskin apabila tingkat pendapatan atau standar hidupnya secara absolut berada dibawah tingkat subsisten. Ukuran subsistensi tersebut dapat diproksi dengan garis kemiskinan. Secara umum, kemiskinan adalah ketidakmampuan seseorang untuk memenuhi kebutuhan dasar standar atas setiap aspek kehidupan (Siregar dkk, 2007). Variabel lain yang berkaitan dengan kemiskinan adalah inflasi. Ketika suatu rumah tangga memiliki pendapatan sedikit diatas garis kemiskinan, dan ketika pertumbuhan pendapatannya sangat lambat, dan atau lebih rendah dari laju inflasi, maka barang dan jasa yang dapat dibelinya menjadi lebih sedikit. Laju inflasi tersebut juga akan menggeser garis kemiskinan ke atas. Kombinasi dari pertumbuhan pendapatan yang lambat dan laju inflasi yang relatif tinggi akan menyebabkan rumah tangga tersebut jatuh ke bawah garis kemiskinan. Hal ini berarti bahwa pertumbuhan ekonomi bukan satu-satunya variabel untuk mengurangi kemiskinan, variabel lain, seperti laju inflasi, juga berpengaruh terhadap jumlah penduduk miskin.

Menurut Nasution (2013) penyebab kemiskinan di Indonesia antara lain adalah; 1) kurangnya lapangan pekerjaan yang tersedia di Indonesia. BPS menyatakan jumlah angkatan kerja di Indonesia pada Februari 2012 mencapai 120,4 juta orang. Tingkat pengangguran terbuka mencapai 6,32 persen atau 7,61 juta orang. Pekerja pada jenjang pendidikan SD masih mendominasi yaitu sebesar 55,5 juta orang. 2) tidak meratanya pendapatan penduduk Indonesia. Rata-rata pendapatan per kapita Indonesia tahun 2012 adalah $ 3.452 per orang per tahun. 3) Tingkat pendidikan masyarakat yang rendah. Angka rata rata lama sekolah di Indonesia baru 7.95 tahun atau tidak lulus sekolah menengah pertama (SMP). 4) Rendahnya derajat kesehatan. Rata-rata angkatan harapan hidup Indonesia sebesar 70,7 tahun. 5) Biaya kehidupan yang semakin tinggi. Angka inflasi yang tinggi tidak berbanding lurus dengan pendapatan masyarakat. 6) kurangnya perhatian dari pemerintah. Kementerian Pembangunan daerah Tertinggal (PDT) menyatakan jumlah daerah tertinggal di Indonesia 183 kabupaten dari 33 provinsi yang tersebar di Tanah air. Dari total daerah tertinggal tersebut, sekitar 70 persen berada pada wilayah Kawasan Timur Indonesia (KTI).

Kesejahteraan masyarakat menengah kebawah dapat direpresentasikan dari tingkat hidup masyarakat. Tingkat hidup masyarakat ditandai dengan terentaskannya dari kemiskinan, tingkat kesehatan yang lebih baik, perolehan tingkat pendidikan yang lebih tinggi, dan tingkat produktivitas masyarakat.

19 mencerminkan kemampuan penduduk dalam wilayah/Negara tertentu untuk menghasilkan income. Semakin kecil GDP per kapita yang dihasilkan oleh suatu masyarakat, maka semakin miskin masyarakat itu. Suman (2007) menuliskan bahwa para kritikus berpendapat bahwa indikator ini hanya mencerminkan kuantitas, dan tidak berbicara tentang kualitas hidup masyarakat. Dari sini kemudian lahir indikator alternatif untuk mengukur kemiskinan, yaitu Physical Quality of Life Index (PQLI) atau lebih dikenal sebagai basic need approach. PQLI adalah sebuah indikator kesejahteraan yang mempertimbangkan kecukupan sandang, pangan, dan kecukupan papan. Dengan begitu kita akan mengkaitkan „apa yang terlihat‟ dengan anugerah-anugerah lainnya yang bersifat non-uang (non ekonomi murni) dan non fisik seperti kesehatan dan pendidikan.

BPS pun mengenal apa yang disebut dengan Indeks Pembangunan Manusia (IPM). IPM disusun dari tiga komponen yaitu: lamanya hidup diukur dengan harapan hidup pada saat lahir; tingkat pendidikan, diukur dengan kombinasi antara angka melek huruf pada penduduk 15 tahun keatas (dengan bobot dua per tiga) dan rata rata lamanya sekolah (dengan bobot sepertiga), dan tingkat kehidupan yang layak, diukur dengan pengeluaran per kapita yang telah disesuaikan purchasing power parity (PPP rupiah). Pembangunan manusia yang berhasil akan membuat usia rata rata masyarakat meningkat; juga ditandai dengan peningkatan pengetahuan yang bermuara pada peningkatan kualitas SDM. Pencapaian dua hal ini selanjutnya akan meningkatkan mutu hidup dalam arti layak.

Uraian diatas menegaskan bahwa pendapatan masyarakat atau GDP, bukanlah satu-satunya indikator untuk mengukur kemiskinan. Kemiskinan bukan lagi hanya menyangkut uang nominal yang diterima sebagai pendapatan (income). Kemiskinan tidak juga hanya berbicara tentang ketersediaan sandang, pangan, papan, tapi juga mempertimbangkan aspek pendidikan dan kesehatan.

2.5 Peranan Kredit dalam Pengembangan Usaha mikro

Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan Modal Kerja dan atau Investasi kepada usaha mikro di bidang usaha yang produktif dan layak namun belum bankable yang dijamin oleh Perusahaan Penjamin. KUR bukan merupakan hibah Pemerintah kepada masyarakat. Sesuai dengan pengertian KUR sebelumnya disebutkan bahwa KUR adalah Kredit/Pembiayaan kepada usaha mikro, sehingga usaha mikro wajib mengembalikan dana pinjaman KUR tersebut kepada Bank pemberi KUR. Pengertian usaha mikro menurut BPS (2000) adalah suatu usaha yang memiliki jumlah tenaga kerja kurang dari 5 orang diluar anggota keluarga. Berdasarkan Bank Indonesia dalam UU no. 10 tahun 1999, usaha mikro adalah semua usaha yang dijalankan oleh keluarga, local sumberdaya dan teknologi sederhana, mudah memulai maupun menutupnya.

Biasanya usaha mikro mengandalkan modal sendiri yang jumlahnya sangat terbatas, dan modal pinjaman dari bank atau lembaga keuangan lainnya sulit diperoleh karena persyaratan baik administrasi maupun teknis tidak bisa dipenuhi. Kredit mikro didefinisikan sebagai program pemberian kredit berjumlah kecil kepada warga miskin untuk membiayai kegiatan produktif yang dia kerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya (microcredit summit 1997). Sedangkan Bank Indonesia mendefinisikan kredit mikro sebagai kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp 100 juta per tahun. Sementara oleh Bank Rakyat Indonesia (BRI) kredit mikro didefinisikan sebagai pelayanan kredit dibawah Rp 50 juta.

2.6 Lembaga Keuangan Mikro

Penyaluran KUR dapat dilakukan langsung, maksudnya usaha mikro dapat langsung mengakses KUR di Kantor Cabang atau Kantor Cabang Pembantu Bank Pelaksana. Untuk lebih mendekatkan pelayanan kepada usaha mikro, maka penyaluran KUR Linkage dapat juga dilakukan secara tidak langsung, maksudnya usaha mikro dapat mengakses KUR melalui Lembaga Keuangan Mikro (LKM) dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

Lembaga Keuangan Mikro sangat berpotensi menggerakkan dan memberdayakan ekonomi pedesaan. Untuk itu, lembaga pembiayaan usaha tani dan usaha mikro kecil dalam perwujudannya ke depan harus mengoptimalkan pengembangan LKM, misalnya dengan membantu LKM tersebut baik dari aspek pembiayaan maupun manajemen kelembagaan (Siregar, 2009). Peranan tujuh perbankan pelaksana dan bank bank daerah saat ini untuk menyalurkan KUR menunjukkan peningkatan. Namun BRI lah yang masih terdepan dalam pembiayaan mikronya karena memiliki BRI unit yang tersebar luas di Indonesia. Peran bank-bank daerah hendaknya perlu ditingkatkan karena mereka memiliki kedekatan dengan daerah dan masyarakat sekitarnya. Peranan bank bank dan lembaga keuangan mikro ini bertujuan untuk menggerakkan kegiatan kegiatan produktif. Berbeda dengan BUMN pegadaian yang lebih banyak melayani nasabah untuk kegiatan kegiatan konsumtif.

21

m

Gambar 2.5 Lembaga keuangan mikro di Indonesia Sumber: Siregar (2009), hal 407

Keterbatasan usaha mikro untuk mengakses lembaga perbankan formal merupakan potensi pasar yang sangat besar yang bisa dikeloala oleh LKM. Dari sisi prosedur dan administrasi peminjaman, LKM memiliki beberapa keunggulan, meskipun secara umum biaya atas dana pinjaman lebih tinggi sedikit dibanding dengan perbankan. Pemberian pinjaman atas dasar kepercayaan, karena tidak adanya agunan dan angsuran bisa disesuaikan dengan kemampuan nasabah. Adanya LKM ini diharapkan mampu menghilangkan peran rentenir. Meskipun demikian, LKM juga menghadapi beberapa kendala seperti kemampuan untuk menghimpun dana dari anggota maupun terbatasnya kemampuan pengelolaan usaha LKM. Jumlah LKM yang beragam dengan sumber pembinaan yang berbeda beda menyebabkan pengawasan yang sulit karena berbeda-beda ketentuan yang ditetapkan.

Terdapat dua tipe lembaga kredit di pedesaan (Nuryartono 2005), yaitu lembaga kredit formal dan kredit informal. Pasar kredit formal, merupakan mediasi antara para depositor dengan para penyalur kredit dengan tingkat suku bunga yang relatif rendah yang disubsidi oleh pemerintah. Untuk pasar kredit informal, pinjaman bisa diperoleh dari individu, pedagang, tuan tanah, teman maupun kerabat.

Karakteristik pasar kredit informal adalah; (1) pinjaman sering didasarkan perjanjian tidak tertulis, karenanya biaya transaksi rendah. (2) pasar kredit biasanya sangat tersegmentasi. (3) rata-rata tingkat suku bunga biasanya relatif

BANK

Non Bank

BPD

BRI Unit

BPR/BPR

BPR-BKD

BPR- Non BKD

Formal

Non Formal

LDKP

Kosipa & USP

lebih tinggi dibandingkan dengan pasar kredit formal. (4) pasar kredit informal terhubung dengan pihak lain seperti pemilik tanah, tenaga kerja ataupun pasar hasil pertanian. (5) ada kecenderungan penyalur kredit bersifat monopoli (6) dan ada credit rationing yang signifikan.

Pinjaman baik formal maupun informal merupakan imperfect substitutes. Kapanpun tersedia kredit formal akan mengurangi tetapi tidak menghilangkan pinjaman informal.

2.7 Kajian Faktor-Faktor yang Mendorong Pengajuan Kredit

Usaha mikro yang jumlahnya banyak dan tersebar luas di semua sektor dan wilayah, tidak bisa dipungkirin menghadapi permasalahan utama yaitu permodalan. Masalah permodalan umumnya disebabkan karena usaha mikro merupakan usaha perorangan yang mengandalkan modal sendiri dengan jumlah yang terbatas dan keterbatasan akses ke sumber sumber permodalan, terutama akses ke lembaga keuangan formal seperti bank. Menurut Siregar (2009) mengungkapkan bahwa ketersediaan dana melalui berbagai skim kredit masih terbatas, prosedur perolehan yang masih rumit, dan persyaratan yang cukup berat seperti persyaratan administrasi dan jaminan menjadi hambatan dalam mengakses dana tersebut. Hal ini mengundang hadirnya rentenir yang memberikan pinjaman dengan mudah dan dengan tingkat bunga yang besar. Dengan demikian sebenarnya unit usaha mikro tidak begitu mempermasalahkan bunga yang tinggi namun yang penting akses yang mudah. Sedangkan di pihak perbankan, keengganan bank untuk menyalurkan kreditnya kepada usaha mikro karena adanya anggapan bahwa usaha mikro tidak bankable, yaitu usaha mikro tersebut belum dapat memenuhi persyaratan pembiayaan dari bank. Padahal sasaran KUR termasuk usaha mikro yang produktif (usaha untuk menghasilkan barang dan jasa untuk memberikan nilai tambah dan meningkatkan pendapatan bagi pelaku usaha) dan usaha layak (usaha calon debitur yang menguntungkan/memberikan laba sehingga mampu membayar bunga/marjin dan mengembalikan seluruh hutang dan bunga dalam jangka waktu yang telah disepakati). Tentu saja usaha mikro tersebut yang belum bankable.