TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERNAL TERHADAP AKTIVA TETAP PADA PERPUSTAKAAN UMUM UNIVERSITAS

SUMATERA UTARA

Oleh :

RIZKA AUFA LAILA 082102012

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang dilimpahkan-Nya, sehingga Tugas Akhir yang berjudul “Peranan Sistem Informasi Akuntansi Dalam Meningkatkan Efektivitas Pengendalian Internal Terhadap Aktiva Tetap Pada Perpustakaan Umum Universitas Sumatera Utara” ini dapat terselesaikan dengan baik dan tepat pada waktunya.

Tujuan dari pembuatan Tugas Akhir ini adalah untuk memenuhi salah satu syarat Kelulusan Akademik Tingkat Pendidikan Diploma III Fakultas Ekonomi Universitas Sumatera Utara Medan.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bantuan, bimbingan, dan dorongan dari berbagai pihak yang tidak dapat penulis ucapkan satu persatu. Pada kesempatan yang baik ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iv

4. Ibu Dra, Nurzaimah M.M, Ak, selaku dosen wali dan dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

5. Seluruh Dosen dan Civitas Akademik Departemen Diploma III Akuntansi Universitas Sumatera Utara Medan.

6. Orang Tua Penulis yang tercinta, Ayahanda Junaidi, SH ( alm ) dan Ibunda Ariani (almh), dan seluruh anggota keluarga yang telah banyak memberikan dukungan moril, doa, serta limpahan kasih sayang yang tiada terkira kepada penulis.

7. Penulis ucapkan bnyak terima kasih kepada sahabat – sahabat saya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun dari berbagai pihak guna kesempurnaan tugas akhir ini dan kebaikan penulis pada masa yang akan datang. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua.

Medan, mei 2011 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL...vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ...4

2. Manfaat Penelitian ...4

D. Sistematika Penelitian ... 5

1. Jadwal Penelitian ... 5

2. Laporan Penelitian ... 7

BAB II : PROFIL INSTANSI A. Sejarah Singkat Instansi ...9

1. Visi ... 10

2. Misi ... 10

3. Tujuan ... 11

4. Jenis Usaha/Kegiatan ... 12

B. Struktur Organisasi ...13

C. Unsur Pimpinan... 14

1. Bagian Tata Usaha ...16

2. Bagian Devisi Pengadaan ...17

3. Bagian Devisi Pengatalogan Buku...18

4. Bagian Devisi Layanan Sirkulasi ...18

5. Bagian Devisi Layanan Sirkulasi Utama ...19

E. Kinerja Usaha Terkini ...20

BAB III : TOPIK PENELITIAN A. Pengertian Sistem Informasi Akuntansi Aktiva Tetap...22

1. Transaksi yang Mengubah Aktiva Tetap ...23

2. Transaksi Penghentian Pemakaian Aktiva Tetap ...24

3. Transaksi Reparasi dan Pemeliharaan Aktiva Tetap ...25

B. Aktiva Tetap... 26

1. Pengertian Aktiva Tetap ...26

2. Penggolongan Aktiva Tetap ...27

3. Penilaian Aktiva Tetap ...29

4. Cara Perolehan Aktiva Tetap ...31

5. Penghentian Penggunaan Aktiva Tetap ...35

C. Penyusutan Aktiva Tetap ...36

1. Pengertian Penyusutan ...37

2. Faktor-Faktor dalam Menentukan Penyusutan ...38

3. Metode Penyusutan ...39

4. Penggantian Aktiva Tetap ...40

D. Pengendalian dan Sistem Informasi Akuntansi ...41

F. Dokumen ...43

G. Alur Dokumen Jaringan Prosedur yang Membentuk Sistem Akuntansi Aktiva Tetap ...46

H. Indikator Penilaian Sistem Informasi Akuntansi Aktiva Tetap Pada

Fakultas Ekonomi Universitas Sumatera Utara ...48

BAB IV : PENUTUP

A. Kesimpulan ...53 B. Saran ...55

DAFTAR TABEL

Tabel 1.1... 5

DAFTAR GAMBAR

Gambar 2.1 ... 12

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha di era globalisasi ini semakin pesat. Hal ini dilihat dari banyaknya perusahaan yang berdiri dimana setiap perusahaan memiliki sasaran yang akan dicapai, baik yang bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba, menguasai pasar, menaikkan nilai perusahaan, dan demi menjaga kelangsungan hidup perusahaan. Untuk mencapai sasaran tersebut, maka suatu perusahaan memerlukan aktiva (asset) yang dapat menjamin kelancaran operasional rutin perusahaan, terutama aktiva tetap (fixed asset). Aktiva tetap merupakan aktiva berwujud permanen atau jangka panjang yang digunakan dalam operasi normal perusahaan. Tanpa adanya aktiva tetap, mustahil Perpustakaan umum Universitas Sumatera Utara dapat menjalankan kegiatan operasional rutinnya dengan baik.

Akuntansi adalah bahasa bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis hasil usahanya pada suatu waktu atau pada suatu periode tertentu (Harahap, 2002 : 47).

Menurut Para Ikatan Akuntan Indonesia (PSAK No. 16, Revisi 2007), aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu yang digunakan dalam proses produksi, tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.

Sebagai alat yang dapat mendukung suatu kegiatan perusahaan aktiva tetap

biasanya memiliki masa pemakaian yang lama, sehingga bisa diharapkan dapat memberi

Aktiva tetap berdasarkan wujudnya ada dua kelompok, yaitu: 1. Aktiva tetap berwujud (tangible asset),

2. Aktiva tetap tidak berwujud (intangible asset).

Untuk mengendalikan aktiva tetap tersebut diperlukan peranan Sistem Informasi Akuntansi guna meningkatkan efektivitas pengendalian internal aktiva tetap pada Perpustakaan umum Universitas Sumatera Utara.

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai satu tujuan.

Sistem Informasi Akuntansi terdiri lima komponen-kompenen, yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi,

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi,

3. Data tentang proses-proses bisnis organisasi,

4. Software yang dipakai untuk memproses data organisasi,

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan Sistem Informasi Akuntansi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan, 3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi,

termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan handal.

Dari uraian diatas penulis menyadari pentingnya peranan Sistem Informasi Akuntansi dalam meningkatkan efektivitas pengendalian internal aktiva tetap pada Perpustakaan Umum Universitas Sumatera Utara. Oleh karena itu, penulis tertarik untuk membahas masalah ini dengan judul:

”Peranan Sistem Informasi Akuntansi Dalam Meningkatkan Efektivitas Pengendalian Internal Terhadap Aktiva Tetap Pada Perputakaan Umum Universitas Sumatera Utara”.

B. Rumusan Masalah

Dalam ilmu akuntansi, pembahasan masalah sistem informasi akuntasi aktiva tetap sangat luas , sehingga penulis membatasi permasalahan yang akan di

bahas dalam tugas akhir ini. Dalam kesempatan ini penulis hanya akan membahas tentang aktiva tetap berwujud (tangible asset). Mengingat bahwa sangat pentingnya peranan aktiva tetap berwujud dalam mendukung proses dan pelaksanaan program atau kegiatan di Pepustakaan umum Universitas Sumatera Utara, maka aktiva tetap harus mendapat perhatian secara khusus untuk menghindari terjadinya penyelewengan.

Sesuai dengan dengan judul Tugas Akhir ini, maka masalahnya adalah:

”Apakah unsur-unsur pengendalian internal aktiva tetap yang baik terdapat pada Sistem Informasi Akuntansi Pada Perpustakaan Umum Universitas Sumatera Utara ? ”

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui:

a. Sistem Informasi Akuntansi yang digunakan oleh Perpustakaan umum Universitas Sumatera Utara dan sejauh mana Sistem Informasi Akuntansi tersebut diterapkan, b. Efektivitas pengendalian internal didalam megelola aktiva tetap (fixed asset),

c. Peranan Sistem Informasi Akuntansi dalam meningkatkan efektivitas pengendalian internal terhadap aktiva tetap pada perpustakaan Umum Universitas Sumatera Utara, d. Untuk mengetahui apakah Perpustakaan Umum telah menerapkan Sistem Informasi

Akuntansi aktiva tetap yang cepat, aman, dan mudah. 2. Manfaat Penelitian

Dari hasil penelitian ini diharapkan akan memperoleh manfaat sebagai berikut:

a. Menambah wawasan dan pengetahuan penulis tentang Sistem Informasi Akuntansi yang digunakan oleh Perpustakaan Umum Universitas Sumatera Utara, sejauh mana Sistem Informasi Akuntansi tersebut diterapkan, efektivitas pengendalian internal di dalam mengelola aktiva dan peranan Sistem Informasi Akuntansi dalam meningkatkan efektifitas pengendalian internal aktiva tetap pada Perpustakaan Universitas Sumatera Utara,

b. Dapat digunakan penulis-penulis lainnya sebagai pembanding untuk melakukan tugas akhir pada waktu yang akan datang,

c. Sebagai bahan masukan bagi instansi untuk meningkatkan efektifitas pengendalian internal aktiva tetap melalui Sistem Informasi Akuntansi.

D. Sistematika Penelitian

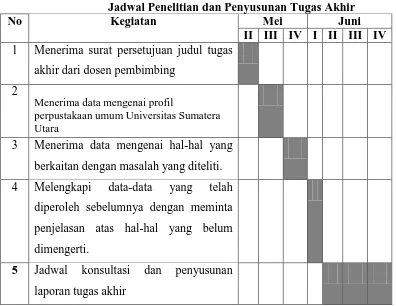

1. Jadwal Penelitian

Jadwal penelitian dilakukan saat penulis melakukan magang di Fakultas Ekonomi Universitas Sumatera Utara Medan yang dilaksanakan pada tanggal 04 april 2011 s/d 28 mei 2011, kemudian dilanjutkan dengan penyusunan laporan tugas akhir. Jadwal penelitian dan penyusunan tugas akhir ini terdiri dari berbagai kegiatan. Untuk lebih jelasnya dapat di lihat pada tabel 1.1 berikut ini.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Kegiatan Mei Juni

II III IV I II III IV 1 Menerima surat persetujuan judul tugas

akhir dari dosen pembimbing 2

Menerima data mengenai profil

perpustakaan umum Universitas Sumatera Utara

3 Menerima data mengenai hal-hal yang berkaitan dengan masalah yang diteliti. 4 Melengkapi data-data yang telah

diperoleh sebelumnya dengan meminta penjelasan atas hal-hal yang belum dimengerti.

5 Jadwal konsultasi dan penyusunan laporan tugas akhir

2. Laporan Penelitian

bab, yaitu pendahuluan, profil instansi, topik penelitian, dan penutup dimana satu sama lain saling berkaitan.

BAB 1 : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan tugas akhir yang terdiri dari jadwal penelitian dan pelaporan penelitian.

BAB II : PROFIL INSTANSI

Dalam bab ini penulis menguraikan tentang sejarah singkat instansi, struktur organisasi dan personalia, job description, jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana kegiatan Perpustakaan Umum Universitas Sumatera Utara Medan.

BAB III : TOPIK PENELITIAN

BAB IV : PENUTUP

BAB II Perpustakaan USU

A. Sejarah Singkat Perpustakaan USU

Perpustakaan Universitas Sumatera Utara (USU) didirikan pada tahun 1970. Sebelumnya selama delapan belas tahun, USU hanya memiliki perpustakaan fakultas. Untuk peningkatan efisiensi, sejak tahun 1989 pengelolaan perpustakaan di lingkungan USU berubah menjadi sistem terpusat. Perubahan tersebut ditandai dengan digunakannya sebuah gedung baru Perpustakaan yang terletak di tengah Kampus Padang Bulan. Gedung ini memiliki luas lantai 6.090 meter persegi dengan kapasitas 800 tempat duduk, dibangun di atas lahan seluas 3 Ha.

Perpustakaan saat ini melayani lebih dari 24.000 mahasiswa dan 1.650 dosen. Perpustakaan menyimpan lebih dari 120.000 judul atau 460.000 eksemplar bahan pustaka tercetak, dengan pertambahan setiap tahun sekitar 15.000 eksemplar. Selain itu, Perpustakaan juga memiliki koleksi elektronik yang terdiri dari jurnal dan bahan-bahan “oleh dan tentang” USU. Jumlah e-journal yang dilanggan lebih dari 5.000 judul dalam berbagai disiplin ilmu, yang diperlukan terutama oleh para peneliti dan mahasiswa pascasarjana. Kedua jenis koleksi tersebut dapat diakses melalui jaringan kampus USUnet.

Koleksi tercetak dikelompokkan dengan sistem Dewey (DDC) dan diindeks dengan menggunakan daftar tajuk subjek Library of Congress (LCSH).

diakses secara online (OPAC) baik di dalam Perpustakaan maupun melalui jaringan kampus dan Internet.

Informasi tentang Perpustakaan dan berbagai sumberdaya elektronik yang dimiliki oleh Perpustakaan dapat dilihat di dan didownload dari situs web: library.usu.ac.id.

1. Visi Perpustakaan

Menjadi perpustakaan pendidikan tinggi terkemuka di Indonesia dalam hal pelayanan kepada penggunanya.

2. Misi perpustakaan

Menyediakan akses terhadap informasi dan layanan informasi secara tepat waktu, tepat guna dan efektif untuk mendukung fungsi Tridharma USU melalui pengadaan dan penyediaan bahan pustaka baik cetak maupun elektronik dan membantu mahasiswa dan dosen sehingga menjadi terampil dalam menemukan informasi yang relevan dengan kebutuhan mereka.

3. Tujuan perpustakaan

1. Mendukung fungsi pendidikan dan pengajaran, penelitian dan pengabdian pada masyarakat USU dengan mengidentifikasi, memilih, mengadakan, mengatalog, memroses dan menjadikan bahan pustaka tersedia dengan mengidentifikasi, memilih, mengadakan, mengatalog, memproses dan menjadikan bahan pustaka tersedia dengan memperhatikan factor relavansi, kemutakhiran, keseimbangan dan pemeliharaan koleksi.

2. Menyediakan fasilitas yang memudahkan penggunaan koleksi dan pelayanan Perpustakaan.

3. Mengupayakan perencanaan keuangan yang efektif untuk pengembangan

4. Merencanakan, mempromosikan, mengimplementasikan dan meng-evaluasi kegiatan Perpustakaan dalam kerangka proses penyelenggaraan pendidikan dan pengajaran, penelitian dan pengabdian pada masyarakat di lingkungan USU.

5. Mengupayakan agar pelayanan Perpustakaan disediakan secara vefektif dan efisien

dengan memanfaatkan perkembangan teknologi informasi dan komunikasi.

6. Mengupayakan manajemen dan struktur organisassi yang tepat untuk mencapai tujuan dan sasaran Perpustakaan.

7. Menciptakan suatu lingkungan, peluang dan kondisi yang tepat untuk memungkinkan staf dapat mencapai dan memelihara kinerja yang baik dan meningkatkan karir.

8. Menyediakan suatu lingkungan fisik yang tepat untuk memenuhi kebutuhan koleksi, pengguna dan staf yang berbeda.

9. Menciptakan dan memelihara komunikasi dua arah yang efektif baik di dalam maupun ke luar Perpustakaan.

10. Mengoptimalkan resource sharing dan jaringan tingkat lokal, regional, nasional dan

internasional.

11. Mengevaluasi perkembangan proses rencana strategis Perpustakaan. 4. Jaringan Usaha Atau kegiatan

Perpustakaan Universitas Sumatera Utara berorientasi pada bidang penyediaan bahan untuk memudahkan mahasiswa dan dosen dalam memenuhi kebutuhannya dalam proses belajar mengajar. Dengan di berikannya fasilitas informasi pengetahuan para pengguna akan lebih dapat mengembangkan informasi yang di dapat, atau memecahkan masalahnya di bidang pendidikan.

B. Struktur Organisasi

Perpustakaan Universitas Sumatera Utara dilayani oleh 79 orang staf yang terdiri dari 24 orang dengan latar belakang pendidikan ilmu perpustakaan dan informasi dan 55 orang asisten perpustakaan dan staf administrasi umum.

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Struktur Organisasi Perpustakaan Sumatera Utara dapat dilihat pada gambar 2.1 berikut ini

Gambar 2.1

Sumber : Buku Panduan Perpustakaan USU

C. Unsur Pimpinan

Ridwan Siregar S.H. (USU), Drs. (Perp.) (USU),

Irham S.E. (USU), Drs. (Perp.) (UI) - Wakil Kepala………..………… 202 Jonner Hasugian Drs. (Perp.) (USU), M.Si. (Perp.) (UI)- Staf Ahli... ……..203 Masriani Ir. (UISU) - Kepala Sub Bagian Tata Usaha………..………….….211 Syakirin Pangaribuan S.H. (USU), Drs. (Perp.) (UI) –

Kepala Divisi-Kepala Devisi Pengadaan……….………....221 Panti Astuti Dra. (Perp.) (USU) - Kepala Divisi Pengatalogan…………..…..231 Siti Rohana - Kepala Divisi Pelayanan Pengguna….………..……….241 Nurdin Salmi Drs. (Perp.) (USU) - Kepala Divisi Sirkulasi……….251 Fahrizal Halomoan AMd. (Perp.) (IPB) - Kepala Divi ICT……….…..……..261 Nurlela - Kepala Sub Divisi Pengadaan Buku……….………..……..222 Assayati Sembiring - Kepala Sub Divisi Pengadaan Jurnal………….………222 Abdul Hai AMd. (Perp.) (Unair) - Kepala Sub Divisi Pengatalogan Buku…..232 Lili Damayanti Dra. (USU) - Kepala Sub Divisi Pengatalogan Non Buk...….232 Swandi S.E. (UGN) - Kepala Sub Divisi Perawatan………..……..233 Sofyan B.A. (USU) - Kepala Sub Divisi Pelayanan Ref. dan Kol.000-599…..242 Sofyan B.A. (USU) - Kepala Sub Divisi Pelayanan Ref. dan Kol.600-999…..242 Rosmina Purba - Kepala Sub Divisi Pel.Serial……….………..247 Rosmina Purba - Kepala Sub Divisi Pel.dan A/V……….….……....248 Murniaty S.Sos. (Perp.) (Unpad) - Kepala Sub Divisi Keanggotaan……... 252 Soripada AMd. (Perp.) (IPB) - Kepala Sub Divisi Sirkulasi………....….253 Nevitriany Gea S.Sos. (Perp.) (USU) - Kepala Sub Divisi KPS………....….. 213 Rasiman S.Sos. (Perp.) (USU) - Kepala Sub Divisi Sistem Automasi…...…262 Evi Yulfimar S.Sos. (Perp.) (USU) – Kepala Sub Divisi Pel. Online ….….... 263 Elisa Ekaningsih S.Sos. (Perp.) (USU) –

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Perpustakaan Universitas Sumatera Utara :

1. Bagian Tata Usaha

Tugasnya yaitu :

a. Menyusun rencana kerja sub bagian sesuai pedoman pelaksanaan tugas

b. Menyusun konsep rencana dan program kerja perpustakaan sebagai bahan masukan atasan

c. Membagi tugas kepada bawahan sesuai bidangnya

d. Memberi petunjuk kepada bawahan untuk kelancaran pelaksanaan tugas e. Menilai prestasi kerja bawahan sebagai bahan pembinaan dan karir

f. Melaksanakan administrasi persuratan perpustakaan berdasarkan ketentuan yang berlaku untuk kelancaran tugas.

g. Melaksanakan adminstrasi kepegawaian perpustakaan berdasarkan ketentuan yang berlaku untuk kelancaran tugas

h. Melaksanakan administrasi kelengkapan perpustakaan berdasarkan ketentua n yang berlaku

i. Melaksanakan administrasi yang rumah tangga perpustakaan berdasarkan ketentuan yang berlaku

j. Melaksanakan administrasi keuangan perpustakaan berdasarkan ketentuan yang berlaku k. Melaksanakan administrasi kegiatan perpustakaan berdasarkan ketentuan yang berlaku

2. Bagian Devisi Pengadaan

a. Menentukan kewenangan, tugas dan tanggung jawab dari setiap pegawai pada seksinya b. Membimbing dan mengarahkan pegawai pada seksinya dalam melaksanakan pekerjaan c. Menghimpun berbagai sumber informasi yang dapat dijadikan sebagai alat pemilihan

dan pengadaan koleksi

d. Membantu menyeleksi, menyiangi dan mensurvey bahan pustaka

e. Melakukan pendekatan, meminta pendapat, saran dan usul dari berbagai pihak secara langsung maupun tidak langsung sebagai bahan pertimbangan dalam seleksi dan pengadaan koleksi

f. Membuat perencanaan pembelian koleksi setiap tahunnya g. Melakukan pengawasan penerimaan

h. Membantu menyebarkan informasi ilmiah terbaru atau menyusun bibliografi, indeks dan sejenisnya

i. Menetapkan tata cara pengecapan tanda milik koleksi dan pencataan koleksi kedalam buku induk

j. Mengawasi pengguanaan bahan kerja dan pemeliharaan alat-alat kerja pada seksinya k. Melaksanakan tugas lain yang diberikan oleh atasan

3. Bagian Devisi Pengatalogan Buku

Tugasnya yaitu :

a. Membuat deskripsi catalog b. Mengklasifikasi buku

c. Memasukkan data ke computer d. Penyelesaian Fisik akhir buku :

Mengetik Lebel

Penyampulan

Menempel slip pengembalian

Melayankan buku baru kediplay.

4. Bagian Devisi Layanan Sirkulasi

Adapun tugas dari devisi ini adalah :

1. Menetapkan kebijakan umum yang diterapkan pada sub devisi layanan sirkulasi utama, Layanan sirkulasi koleksi pinjam singkat, dan layanan keanggotaan

2. Mengadakan pengawasan langsung di sub-sub di devisi layanan

3. Menyusun draft, rencana pengembangan pada sub-sub di devisi layanan sirkulasi 4. Membimbing bawahan

5. Menyusun laporan tengah tahunan dan tahunan layanan sirkulasi 6. Menyusun anggaran devisi layanan sirkulasi

7. Menyelesaikan buku-buku yang bermaslah dengan pinjaman 8. Mengadakan bimbingan layanan sirkulasi bagi para user 9. Melaksanakan pekerjaan yang sifatnya insidentil dari atasan

5. Bagian Devisi Layanan Sirkulasi Utama Tugasnya adalah :

1. Mengembangkan sub devisi layanan sirkulasi utama 2. Membuat uraian tugas pegawai di layanan sirkulasi utama

3. Merencanakan Kebutuhan-kebutuhan yang diperlukan pada sub devisi layanan sirkulasi utama

5. Membimbing dan mengkoordinasi pekerjaan pegawai sub devisi layanan sirkulasi utama

6. Mengkoordinir semua penerimaan uang sub devisi layanan sirkulasi utama

7. Menyelesaikan kasus-kasus yang terjadi tentang tagihan buku dan masalah perobekan

dan pencari buku

8. Mengumpulkan stastik-statistik yang ada di sub divisi layanan sirkulasi utama

9. Menstransfer pegawainya apabila suatu pekerjaan lain di sirkulasi utama ada yang menumpuk

10. Menkonsep surat-surat yang berhubungan dengan sirkulasi 11. Melaksanakan tugas-tugas yang sifatnya insidentil dari atasan

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Perpustakaan Universitas Sumatera Utara terus berupaya agar tujuan yang telah digariskan oleh Perpustakaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan Perpustakaan adalah memberikan jasa untuk mahasiswa atau dosen yang membutuhkan buku atau penyedia lain untuk memenuhi keinginannya dalam mendapatkan informasi yang dibutukkannya. Perpustakaan juga berupaya memotivasi mahasiswa untuk membaca agar dapat dengan mudah mendapatkan informasi.

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi Aktiva Tetap

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2001: 5).

Akuntansi adalah bahasa bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis hasil usahanya pada suatu waktu atau pada suatu periode tertentu (Harahap, 2002 : 47).

Sistem Informasi Akuntansi adalah susunan berbagai catatan, peralatan, termasuk komputer dan perlengkapannya, serta alat komunikasi, tentang pelaksanaannya dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen. Sistem Informasi Akuntansi juga berperan sebagai pengaman harta kekayaan instansi. Apabila dikaitkan pengertiannya sebagai suatu sistem, sistem akan terdiri dari rangkaian input, proses, dan output. Menurut definisi, data adalah bahan baku informasi. Dengan demikian dapat dikatakan bahwa informasi akuntansi disusun berdasarkan input yang berupa data akuntansi.

Menurut Baridwan (2000 : 271), aktiva tetap berwujud adalah aktiva-aktiva yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal.

1. Transaksi yang Mengubah Aktiva Tetap

a. Bangunan gedung dan gudang, b. Peralatan kantor dan mesin, c. Komputer,

d. Kendaraan,

e. Aktiva tetap lainnya.

Transaksi yang bersangkutan dengan aktiva tetap terdiri dari tiga kelompok, yaitu: a. transaksi yang mengubah rekening aktiva tetap,

b. transaksi yang mengubah rekening akumulasi depresiasi aktiva tetap yang bersangkutan,

c. transaksi yang mengubah rekening biaya reparasi dan pemeliharaan aktiva tetap. Jenis transaksi yang mengubah harga pokok aktiva tetap terdiri dari transaksi perolehan (pembelian, pembayaran, sumbangan), pengeluaran modal, revaluasi, pertukaran, penghentian pemakaian, dan penjualan. Jenis transaksi yang mengubah akumulasi depresiasi aktiva tetap terdiri dari depresiasi, penghentian pemakaian, dan pertukaran. Dan jenis transaksi yang mengubah rekening biaya reparasi adalah konsumsi berbagai sumber daya, antara lain bahan dan suku cadang, Sumber Daya Manusia (SDM), energi, peralatan, dan sumber daya lain untuk kegiatan reparasi dan pemeliharaan aktiva tetap.

a. Transaksi perolehan

Aktiva tetap diperoleh melalui berbagai cara antara lain: pembelian, pembangunan, dan sumbangan. Transaksi perolehan dicatat dalam register bukan kas keluar dengan jurnal sebagai berikut.

Bukti kas keluar yang akan dibayar xxx b. Transaksi pengeluaran modal

Transaksi pengeluaran modal adalah transaksi yang bersangkutan dengan aktiva tetap yang mempunyai manfaat lebih dari satu tahun, maka pada saat terjadinya pengeluaran modal tersebut dicatat sebagai tambahan harga pokok aktiva tetap yang bersangkutan dan didepresiasikan dalam tahun-tahun yang menikmati manfaat pengeluaran modal tersebut. Transaksi pengeluaran modal (capital expenditure) dicatat dalam register bukti kas keluar, untuk pembayaran aktiva tetap berupa gedung diatas jurnal sebagai berikut.

Gedung xxx

Bukti kas keluar yang akan dibayar xxx c. Transaksi depresiasi aktiva tetap

Secara periodik, harga pokok aktiva tetap dialokasikan kedalam periode akuntansi yang menikmati jasa yang dihasilkan oleh aktiva tetap. Alokasi ini dikenal dengan istilah depresiasi aktiva tetap.

2. Transaksi Penghentian Pemakaian Aktiva Tetap

Akumulasi depresiasi xxx Rugi penghitungan pemakaian aktiva tetap xxx

Aktiva tetap xxx

3. Transaksi Reparasi dan Pemeliharaan Aktiva Tetap

Dalam masa pemanfaatan aktiva tetap, perusahaan melakukan pemeliharaan dan reparasi aktiva untuk menjaga dan mempertahankan kondisi aktiva tetap agar layak beroperasi. Berdasarkan kebijakan akuntansi yang dirumuskan oleh manajemen perusahaan, pengeluaran untuk reparasi aktiva tetap digolongkan kedalam dua golongan, yaitu pengeluaran modal dan pengeluaran pendapatan. Biaya reperasi yang mempunyai manfaat lebih dari satu tahun diperlakukan sebagai pengeluaran modal, sehingga pengeluaran tersebut disajikan sebagai biaya yang mengurangi pendapatan penjualan dalam tahun terjadinya. Perpustakaan umum Universitas Sumatera Utara Medan mengeluarkan biaya reparasi dan perbaikan yang bermanfaat untuk lebih dari satu tahun sehingga transaksi reparasi dan pemeliharaan aktiva tetap yang merupakan pengeluaran modal dicatat dalam register bukti kas keluar dengan jurnal sebagai berikut.

Biaya reperasi dan pemeliharaan kendaraan xxx

Bukti kas keluar yang akan dibayar xxx

B. Aktiva Tetap

1. Pengertian Aktiva Tetap

dan untuk beberapa instansi tertentu jumlah aktiva tetap adalah yang terbesar dibandingkan jenis aktiva lainnya.

Aktiva tetap memiliki pengertian yang berbeda-beda tetapi pada prinsipnya pengertian aktiva tetap ini memiliki makna dan tujuan yang sama. Ada beberapa defenisi aktiva tetap yang diungkapkan oleh para ahli, seperti defenisi aktiva tetap menurut Mulyadi (2001 : 591), menyebutkan bahwa aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, memiliki manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Di ambil dari Ikatan Akuntan Indonesia (PSAK No. 17 : 1494, Revisi 2007), menyebutkan bahwa aktiva tetap mempunyai karakteristik sebagai berikut.

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif,

b. Diharapkan untuk digunakan selama lebih dari satu periode.

Pengertian aktiva tetap dalam akuntansi, yaitu semua aktiva berwujud yang dimiliki dan digunakan oleh perusahaan untuk membantu operasi perusahaan dalam menghasilkan barang dan jasa. Berdasarkan Prof.Dr.Abutari pendiri Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (2004 : 16.2), dikemukakan defenisi aktiva tetap adalah sebagai berikut.

“Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Kieso, dkk (2001 : 500) mengemukakan:

“Property, plant, and equipment are properties of durable nature used in the regular

Sesuai dengan definisi yang telah dikemukakan oleh Ikatan Akuntan Indonesia (IAI) diatas tentang aktiva tetap, maka definisi aktiva tetap menurut Fakultas Ekonomi Universitas Sumatera Utara Medan telah disesuaikan dengan Standar Akuntansi Keuangan.

Dari definisi aktiva tetap di atas dinyatakan bahwa aktiva tetap tersebut mempunyai masa manfaat lebih dari satu periode akuntansi, digunakan dalam bentuk operasi perusahaan, dan tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Aktiva tetap mempunyai usia yang terbatas, kecuali tanah dan aktiva tetap bersifat non-moneter dalam artian masa manfaatnya diterima dari penggunaan atau penjualan jasa-jasa dan bukan dari pengubahannya menjadi sejumlah uang tertentu.

2. Penggolongan Aktiva Tetap

Aktiva tetap dapat digolongkan dalam berbagai sudut, antara lain: a. Sudut Substansi

Aktiva tetap menurut sudut substansi dapat dibagi:

1) Aktiva tetap berwujud (tangible assets), seperti: lahan, mesin, gedung, peralatan, dan

lain-lain.

2) Aktva tetap tidak berwujud (intagible assets), seperti: HGU, HGB, Goodwill, Paten, Copyright, Hak cipta, Franchise, dan lain-lain.

b. Sudut Disusutkan atau Tidak Disusutkan

Aktiva tetap menurut sudut disusutkan atau tidak disusutkan dapat dibagi:

1) Aktiva tetap yang dapat disusutkan (depreciated plant assets), yaitu aktiva tetap yang disusutkan, seperti: gedung, mesin, peralatan, dan lain-lain.

2) Aktiva tetap yang tidak dapat disusutkan (undepreciated plant assets), yaitu aktiva tetap yang tidak disusutkan, seperti tanah (land).

a. Lahan, yaitu bidang tanah terhampar yang merupakan tempat bangunan maupun yang masih kosong.

b. Gedung, yaitu bangunan yang berdiri diatas bumi, baik diatas lahan maupun air. c. Mesin, termasuk peralatan yang menjadi bagian dari mesin yang bersangkutan.

d. Kendaraan, terdiri dari semua jenis kendaraan, seperti: alat pengangkutan, truk, mobil, kendaraan roda dua, dan lain-lain.

e. Perabot, terdiri dari perabot kantor, perabot laboratorium yang merupakan isi dari suatu bangunan.

f. Inventaris (peralatan), peralatan yang dianggap merupakan alat-alat besar yang digunakan

dalam perusahaan, seperti: inventaris kantor, inventaris laboratorium, inventaris gudang, dan lain-lain.

g. Prasarana, perusahaan di Indonesia pada umumnya mengklasifikasikan sarana, seperti: jalan, jembatan, pagar, dan lain-lain.

Pada Perpustakaan Umum Universitas Sumatera Utara Aktiva tetap tidak dikelompokkan secara khusus, tetapi semua aktiva tetap dicatat dan dipergunakan sebagaimana mestinya karena Perpustakaan umum bukan perusahaan tetapi lembaga pendidikan dibawah Universitas Sumatera Utara. Semua aktiva tetap yang dimiliki Perpustakaan umum USU merupakan harta kekayaan milik Universitas Sumatera Utara.

3. Penilaian Aktiva Tetap

untuk digunakan. Jika aktiva tetap diperoleh dari pertukaran, hibah, atau donasi dan aktiva tetap sitaan, maka harga pasar atau nilai transfer aktiva pada saat diserahkan dipakai sebagai ukuran harga perolehan aktiva yang diterima.

Adakalanya suatu aktiva tetap yang diperoleh dalam mata uang asing, maka harga perolehan aktiva ditetapkan berdasarkan nilai tukar, yaitu:

a. Nilai tukar masukan (exchange input value), b. Nilai tukar keluaran (exchange output value).

Kedua nilai tukar dapat berupa nilai tukar masa lalu (past), sekarang (present), maupun yang akan datang (future).

Tujuan penilaian aktiva tetap adalah untuk menetapkan jumlah yang akan datang dibebankan sebagai biaya. Bila aktiva tetap didasarkan pada nilai tukar keluaran akan menyesatkan para pemakai laporan keuangan. Penilaian aktiva tetap hanya dapat didasarkan pada nilai tukar masukan saja, yang terdiri dari:

a. Historical Cost

Nilai tukar yang digunakan adalah nilai pasar pada saat perolehan. Historical cost terdiri dari:

1) Historical cost to the firm adalah seluruh pengeluaran yang diperlukan untuk

memperoleh dan menggunakan aktiva dalam keadaan yang diinginkan.

2) Prudent cost adalah pengeluaran yang ditetapkan oleh manajemen yang kompeten

untuk memperoleh aktiva.

3) Original cost adalah cost yang pertama kali dikeluarkan oleh perusahaan yang

mula-mula menggunakan aktiva. Sedangkan nilai dari aktiva yang second hand adalah nilai menurut cost yang digunakan oleh perusahaan yang pertama kali membeli.

Nilai tukar yang didasarkan pada nilai pasar apabila aktiva tetap tersebut diperoleh sekarang. Current input value terdiri dari:

1) Current replacement cost adalah jumlah untuk memperoleh aktiva baru yang sama

melalui pembelian di pasar yang berlaku,

2) Appraisal value adalah suatu metode yang memperkirakan current cost atau current value dengan cara yang sistematis. Penelitian dengan appraisal value ini dinilai

dengan cukup objektif karena yang mengadakan adalah perusahaan lain yang independen,

3) Fair value, disini cost adalah jumlah yang diperlukan untuk memperoleh laba yang

layak untuk investasi. 4. Cara Perolehan Aktiva Tetap

Untuk memperoleh suatu aktiva tetap dapat ditempuh beberapa cara, antara lain: a. Perolehan dengan pembelian tunai (acquisition by purchase for cash)

Aktiva tetap yang diperoleh dari pembelian tunai dicatat sebesar uang yang dikeluarkan. Jumlah uang yang dikeluarkan untuk memperoleh aktiva tetap termasuk harga faktur dan sewa biaya yang dikeluarkan berhubungan dengan pembelian atau persiapan penggunaannya. Perolehan beberapa aktiva dibeli secara bersamaan dengan suatu jumlah total pembayaran, tanpa dibuat penilaian harga masing-masing, maka perlu ditentukan besar nilai masing-masing aktiva yang didasarkan pada harga pasar.

b. Perolehan dengan pembelian angsuran (acquisition by purchase on long term contract) Apabila aktiva tetap diperoleh dengan pembelian secara angsuran maka nilai aktiva dicatat sebesar harga pembeliannya tidak termasuk unsur bunga yang dicatat sebagai beban bunga selama masa angsuran.

Untuk aktiva yang diperoleh melalui pertukaran berdasarkan buku Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2004 : 16.6) adalah:

Suatu aktiva tetap dapat diperoleh dalam pertukaran sebagian untuk suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya dari pos semacam itu diukur pada nilai wajar aktiva yang dilepaskan atau yang diperoleh, yang mana yang lebih handal, ekuivalen dengan nilai wajar aktiva yang dilepaskan setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer.

Perolehan aktiva tetap melalui pertukaran dapat dikelompokkan menjadi dua yaitu:

1) Pertukaran aktiva tetap yang sejenis (similar assets/special case), yaitu pertukaran aktiva tetap yang sifat dan fungsinya sama seperti pertukaran mesin lama dengan mesin baru. Dalam hubungannya dengan aktiva sejenis, laba yang timbul ditangguhkan (mengurangi harga perolehan aktiva baru). Namun, dalam pertukaran mengalami kerugian, maka kerugian tersebut dibebankan dalam periode terjadinya pertukaran.

2) Pertukaran aktiva tetap tidak sejenis (dissimilar assets/general case), yaitu pertukaran aktiva tetap yang sifat dan fungsinya tidak sama, seperti: pertukaran mesin dengan gedung.

Dalam pertukaran barang yang sifatnya general case, nilai barang baru yang diperoleh (asset aquired) dicatat berdasarkan nilai pasar barang yang dikorbankan (asset given up) ditambah pembayaran boot atau dikurangi penerimaan boot. Bila harga pasar dari asset given

up tidak diketahui, maka value dari asset yang lama dari fair value dari asset given up atau

asset equired merupakan gain atau loss.

d. Perolehan dengan surat berharga (acquisition by issued for securities)

tersebut. Namun, kadang-kadang aktiva tetap tertentu tidak diketahui harga pasarannya, maka pencatatan aktiva tetap tersebut didasarkan atas harga taksiran yang ditentukan oleh manajemen perusahaan atau perusahaan penilai.

e. Perolehan dengan membangun sendiri (acquisition by self contruction)

Dalam pembuatan aktiva, semua biaya yang langsung/biaya variabel, yaitu bahan dan upah langsung serta overhead pabrik digunakan untuk pembangunan harus dikapitalisasi.

Standar Akuntansi Keuangan (2004 : 16.5) menyatakan bahwa:

Jika suatu perusahaan membuat aktiva serupa untuk dijual dalam keadaan normal, biaya perolehan aktiva biasanya sama dengan biaya memproduksi aktiva untuk dijual. Karenanya, setiap laba internal dieliminasi dalam menetapkan biaya tersebut. Demikian pula biaya dari jumlah abnormal dari bahan baku yang tidak terpakai, tenaga kerja atau sumber lain yang terjadi dalam memproduksi suatu aktiva tetap yang dikonstruksi sendiri tidak dimasukkan dalam biaya perolehan aktiva.

f. Perolehan aktiva dari hadiah/donasi/sumbangan (acquisition by donation)

Jika suatu aktiva tetap diperoleh dari sumbangan, maka tidak ada pengeluaran kas yang dilakukan perusahaan. Walaupun ada, jumlahnya relatif lebih kecil dari nilai aktiva yang diterima. Menurut Soemardjo dalam buku Standar Akuntansi Keuangan (2004 : 16.7), menyatakan bahwa, “aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal donasi”.

g. Perolehan dengan cara sewa guna usaha (acquisition by leasing)

Dalam Standar Akuntansi Keuangan (2004 : 30.1), menyatakan bahwa:

Pencatatan perolehan aktiva tetap dengan leasing tergantung dari jenis leasing yang digunakan oleh perusahaan. Ada 2 (dua) cara leasing, yaitu:

1) Capital lease

Aktiva tetap yang diperoleh dengan cara ini, dicatat sebagai aktiva tetap dalam kelompok tersendiri dan juga harus disusutkan. Kewajiban leasingnya pun disajikan terpisah dari kewajiban lainnya.

2) Operating lease

Bila perusahaan memilih cara ini, maka pencatatan angsuran tidak menjadi bagian aktiva melainkan dicatat sebagai beban sewa aktiva tetap dan aktiva yang bersangkutan tidak disusutkan.

Adapun cara yang digunakan Perpustakaan Umum Universitas Sumatera Utara Medan dalam memperoleh aktiva tetap, yaitu dengan cara membeli secara tunai, melalui hibah, sumbangan, bantuan-bantuan, dan dari APBN. Perolehan aktiva tetap dengan cara pembelian tunai akan dicatat ke dalam buku besar harian terlebih dahulu sebagai harga perolehannya.

5. Penghentian Penggunaan Aktiva Tetap

Aktiva tetap bisa dihentikan penggunaannya dengan cara dijual, ditukarkan ataupun dibuang. Pada waktu aktiva tetap dihentikan dari pemakaian, maka semua akun yang berhubungan dengan aktiva tersebut dihapuskan. Apabila aktiva tersebut dijual, maka selisih harga jual dengan nilai buku dicatat sebagai keuntungan atau kerugian.

Proses penghentian penggunaan aktiva tetap dapat terjadi dalam berbagai kondisi sebagai berikut.

a. Asset retirement by sale

Hasil penjualan aktiva tetap dapat diterima dalam bentuk kas atau piutang. Bila harga jual lebih tinggi dibanding dengan nilai buku aktiva yang bersangkutan berarti ada keuntungan, sedangkan jika harga jual lebih rendah dari nilai buku berarti ada kerugian. b. Asset retirement by exchange for other nonmonetary assets

Sering kali perusahaan melakukan penghentian penggunaan aktiva tetap melalui pertukaran dengan aktiva tetap non-moneter lainnya, maka aktiva tersebut dicatat sebesar nilai wajarnya atau nilai pasar aktiva yang diterima. Jika harga perolehan aktiva baru lebih tinggi dari book value aktiva lama, maka diperoleh keuntungan dan sebaliknya.

c. Retirement by involuntary conversion

Penghentian penggunaan aktiva tetap karena konversi terpaksa dapat terjadi kerusakan berat akibat terjadinya peristiwa-peristiwa, seperti: kebakaran, banjir, gempa bumi, dan sebagainya.

Suatu aktiva yang dihentikan dari operasi normal instansi dapat disebabkan oleh instansi melakukan tukar tambah maupun dibesituakan karena tidak produktif lagi, dan selalu diikuti penghapusan harga perolehan. Perpustakaan Umum Universitas Sumatera Utara dalam melakukan pencatatan atas penghentian penggunaan aktiva tetap dari operasi perusahaan telah membuat kebijaksanaan terhadap perhitungan aktiva tetapnya, yaitu dengan cara memperhitungkan biaya penyusutan aktiva tetap mulai dari awal periode akuntansi yang bersangkutan sampai dengan aktiva tetap tersebut dihentikan penggunaannya dari operasi normal perusahaan.

Menurut Soemardjo dalam buku Standar Akuntansi Keuangan (2002 : 17.1), definisi penyusutan adalah “alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung”.

Menurut Kieso, dkk (2001 : 550):

“Depreciation is defined as the accounting process of allocating the cost of tangible assets to

expense in a systematic and rational manner to those periods expected to benefit from the use

of the asset”.

Dengan kata lain penyusutan adalah pengalokasian harga perolehan secara rasional kepada periode-periode dimana akiva tersebut dinikmati manfaatnya. Sedangkan pengertian penyusutan menurut Perpustakaan Umum Universitas Sumatera Utara sesuai dengan pengertian menurut Standar Akuntansi Keuangan. Adapun besarnya rupiah beban depresiasi hal ini akan tergantung kepada harga perolehan/pokok aktiva tetap, taksiran umur ekonomis, taksiran nilai sisa (residual value), dan metode penyusutan yang digunakan.

Pembebanan penyusutan merupakan suatu pengakuan terhadap penurunan nilai ekonomis suatu aktiva tetap. Perbedaan pengakuan penyusutan sebagai beban (expense) pada umumnya merupakan beban yang tidak melibatkan pengeluaran kas (non cash expense). Pengorbanan sumber ekonomis atau kas terjadi pada saat perolehan aktiva tetap dan jumlah inilah yang dialokasikan sebagai beban penyusutan selama umur ekonomis aktiva tetap yang bersangkutan.

2. Faktor – faktor dalam menentukan penyusutan

b. Nilai sisa (salvage value), yaitu jumlah yang diterima bila aktiva itu dijual, ditukarkan atau cara-cara lain untuk aktiva tersebut sudah tidak dapat dipergunakan lagi dikurangi dengan biaya-biaya yang terjadi pada saat penjualan atau pertukaran.

c. Taksiran umur kegunaan (usefull life), yaitu kegunaan suatu aktiva yang dipengaruhi

oleh cara-cara pemeliharaan dan kebijaksanaan yang dianut dalam penyusutan. Taksiran masa manfaat ini biasa dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam kerjanya.

3. Metode penyusutan

Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (2004 : 17.3), menyatakan bahwa:

Jumlah yang dapat disusutkan dialokasikan ke setiap periode akuntansi selama masa manfaat aktiva dengan berbagai metode yang sistematis. Metode manapun yang dipilih, konsistensi dalam penggunaannya adalah perlu, tanpa memandang tingkat profitabilitas perusahaan dan pertimbangan perpajakan, agar dapat menyediakan daya banding hasil operasi perusahaan dari periode ke periode.

Aktiva tetap berwujud dapat disusutkan dalam beberapa metode. Oleh karena itu, pemilihan metode penyusutan yang akan dipakai terhadap suatu aktiva berwujud harus dipertimbangkan dengan baik. Metode penyusutan yang dipilih dan dianggap tepat untuk jenis aktiva tertentu, belum dapat dipastikan akan tepat untuk diterapkan pada jenis aktiva lain karena perbedaan sifat dan pola penggunaan aktiva tersebut.

Beberapa metode penyusutan yang dapat digunakan untuk melakukan perhitungan beban penyusutan periodik, antara lain:

a. Metode berdasarkan faktor waktu

1) Penyusutan garis lurus (straight line method),

b) Metode saldo menurun (decilining balance method),

c) Metode saldo menurun ganda (double decilining balance method).

b. Metode berdasarkan faktor penggunaan/ berdasarkan kegiatan/ pembebanan variabel 1) Metode jam pemakaian/unit jam jasa (service hours method),

2) Metode output produksi/ jumlah unit produk (productive output method).

c. Metode depresiasi khusus

1) Metode berdasarkan tarif kelompok atau tarif komposit penyusutan kelompok (group

and composite method),

2) Metode anuitas (annuity method),

3) Metode penggantian dan penempatan (replacement and location method), 4) Sistem persediaan (inventory system).

Agar pembebanan penyusutan dialokasikan secara efesien akan diperlukan suatu cara atau metode untuk menghitungnya, agar metode yang dipilih sesuai dengan manfaat keekonomian dari aktiva tetap tersebut. Perpustakaan Umum Universitas Sumatera Utara Medan sampai saat ini belum dapat menghitung sendiri besarnya penyusutan dari aktiva tetap yang ada. Hal ini disebabkan karena sampai saat ini yang berhak untuk menentukan besarnya penyusutan aktiva tetap Perpustakaan Umum Universitas Sumatera Utara adalah Badan Pembendaharaan Negara Republik Indonesia.

4. Penggantian aktiva tetap Terbagi atas tiga, yaitu: a. Dibuang

b. Dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit.

c. Ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama penggunaannya. Jika nilai tukar lebih besar dari pada nilai buku, maka diperoleh keuntungan.

Pada Perpustakaan Umum Universitas Sumatera Utara, aktiva tetap yang sudah tidak bermanfaat lagi akan digudangkan dan digantikan dengan aktiva lain. Dalam cara pengggantian aktiva tetap diatas, sangat berbeda dengan yang diterapkan oleh Perpustakaan Umum Universitas Sumatera Utara. Aktiva tetap yang sudah tidak dapat digunakan lagi harus digudangkan, tidak bisa dibuang, maupun dijual, karena aktiva tetap yang dimiliki oleh Perpustakaan Umum merupakan harta milik Universitas Sumatera Utara dan merupakan kekayaan milik negara.

D. Pengendalian dan Sistem Informasi Akuntansi

Menurut Nafarin (2004), pengendalian (controlling) adalah melakukan evaluasi/menilai atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana, dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan).

Menurut Warren, dkk (2005), pengendalian (control) adalah kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.

mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Struktur pengendalian internal (internal control structure) terdiri dari kebijakan dan prosedur yang dibuat untuk memberikan tingkat jaminan yang wajar atas pencapaian tujuan tertentu organisasi. Pengendalian internal melaksanakan tiga fungsi penting:

1. Pengendalian untuk pencegahan (preventive control), 2. Pengendalian untuk pemeriksaan (detective control), 3. Pengendalian kolektif (corrective control).

Unsur-unsur pengendalian intern aktiva tetap adalah sebagai berikut. 1. Organisasi

Struktur organisasi yang baik adalah struktur organisasi yang melakukan pemisahan fungsi. Dibawah ini diuraikan organisasi sebagai unsur pengendalian internal, antara lain:

a. Fungsi pemakai harus terpakai dari fungsi akuntansi aktiva tetap. Untuk mengawasi aktiva tetap dan pemakaiannya, fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus dipisah dari fungsi pemakai aktiva tetap.

b. Transaksi perolehan, penjualan, penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen. Untuk menciptakan pengecekan internal dalam setiap transaksi yang mengubah aktiva tetap, unit organisasi dibentuk sedemikian rupa sehingga tidak ada satu pun transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya oleh satu unit organisasi saja.

2. Sistem Otorisasi

MANAJEMEN DAN AKUNTANSI BARANG MILIK NEGARA (SIMAK-BMN) yang sudah dirancang khusus oleh Pemerintah Pusat.

E. Penyajian Aktiva Tetap Dalam Neraca

Aktiva tetap merupakan bagian dari aktiva yang disajikan dalam daftar neraca. Prinsip akuntansi mengklasifikasikan aktiva dalam neraca menurut ukuran likuiditasnya. Pengklasifikasian ini tidak mutlak tergantung pada jenis perusahaan. Hal-hal yang perlu diperhatikan pengungkapan atau penyajian aktiva tetap dalam neraca adalah:

1. Aktiva tetap dinyatakan sebesar nilai buku, yaitu harga perolehan aktiva tetap dikurangi dengan akumulasi penyusutannya. Akan tetapi, apabila manfaat ekonomis aktiva tetap tidak lagi sebesar nilai bukunya, maka aktiva tetap harus dinyatakan sebesar jumlah yang sepadan dengan nilai manfaat ekonomis yang tersisa. Penurunan nilai kegunaan aktiva tetap tersebut sebagai kerugian.

2. Aktiva tetap yang tidak digunakan lagi masih mempunyai nilai yang cukup material haruslah disajikan sebagai aktiva lain-lain berdasarkan nilai realisasinya.

3. Pemakaian istilah cadangan penyusutan harus dihindarkan, sebab istilah tersebut berarti adanya dana yang disisihkan untuk tujuan tersebut, sebaliknya digunakan yang lebih menggambarkan alokasi biaya aktiva tetap sampai periode tertentu.

4. Jenis aktiva tetap yang disusutkan dan aktiva tetap yang tidak disusutkan harus dipisahkan dalam neraca.

5. Aktiva tetap yang disusutkan harus dilaporkan berdasarkan nilai cost. Jika dilaporkan dengan dasar penilaian diluar cost, maka harus dijelaskan termasuk perbedaannya dengan harga cost.

F. Dokumen

1. Surat permintaan otorisasi aktiva tetap

Surat permintaan otorisasi aktiva tetap dilakukan oleh Kasub Perlengkapan kepada Pembantu Dekan II yang selanjutnya dibuat Anggaran pengeluaran dan belanja Perpustakaan Umum Universitas Sumatera Utara kepada Biro Rektor yang menangani masalah keuangan, yang selanjutnya usulan anggaran tersebut diteliti kelayakan teknis dan ekonomisnya yang hasilnya dituangkan dalam laporan studi kelayakan.

2. Surat permintaan reparasi (authorization for reparation)

Surat permintaan reparasi (authorization for repair), berfungsi sebagai perintah dilakukannya reparasi surat permintaan transfer aktiva tetap.

3. Surat permintaan transfer aktiva tetap

Surat permintaan transfer aktiva tetap berfungsi sebagai permintaan dan pemberian otorisasi transfer aktiva tetap.

4. Surat permintaan penghentian pemakaian aktiva tetap

Surat permintaan penghentian pemakaian aktiva tetap, dokumen ini berfungsi sebagai permintaan dan pemberian otorisasi penghentian pemakaian aktiva tetap.

5. Surat perintah kerja (work order)

Surat perintah kerja (work order) memiliki dua fungsi, yaitu sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aktiva tetap dan sebagai catatan yang dipakai untuk mengumpulkan biaya pembuatan aktiva tetap. Dokumen ini digunakan sebagai perintah kerja pemasangan aktiva tetap yang dibeli dan pembongkaran aktiva tetap yang dihentikan pemakaiannya.

6. Surat order pembelian

Dokumen ini diterbitkan oleh fungsi pembelian yang merupakan surat untuk memesan aktiva kepada pemasok.

Dokumen ini diterbitkan oleh fungsi penerimaan setelah fungsi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap yang diterima dari pemasok. 8. Faktur dari pemasok

Dokumen yang merupakan tagihan dari pemasok atas aktiva tetap yang telah dibeli. 9. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran kas yang dibuat oleh fungsi akuntansi setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima dan diperiksa oleh fungsi tersebut. 10. Daftar depresiasi aktiva tetap

Daftar depresiasi aktiva tetap berisi sejumlah biaya depresiasi aktiva tetap yang dibebankan dalam periode akuntansi tertentu, yang merupakan dasar pembuatan bukti memorial untuk pencatatan biaya depresiasi yang dibebankan dalam periode akuntansi tersebut.

11. Bukti memorial

Bukti memorial digunakan sebagai dokumen sumber untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai dibangun, penghentian pemakaian aktiva tetap, dan pengeluaran modal.

Dalam hal ini perpustakaan Umum Universitas Sumatera Utara telah melakukan dokumentasi seperti diatas .

G. Alur Dokumen Jaringan Prosedur yang Membentuk Sistem Akuntansi Aktiva Tetap Berikut diuraikan bagan alir dokumen jaringan prosedur yang membentuk sistem akuntansi aktiva tetap antara lain:

Karena transaksi perolehan aktiva tetap berkaitan dengan anggaran belanja, maka diperlukan otorisasi dari Pengurus keuangan Perpustakaan Umum. Transaksi pembelian aktiva tetap dimulai dari permintaan otorisasi aktiva tetap dari pemakai aktiva tetap yang diajukan kepada Kasub perlengkapan Perpustakaan Umum Universitas Sumatera Utara. Pengurus keuangan melalui Bendahara pengeluaran dan belanja akan memberikan otorisasi berdasarkan tersedianya anggaran modal untuk pembelian aktiva tetap. Selanjutnya yang dilakukan adalah langkah pembelian. Setelah aktiva tetap diterima oleh fungsi penerimaan, aktiva tetap kemudian diserahkan ke fungsi aktiva tetap untuk ditempatkan ke tangan fungsi yang mengajukan permintaan otorisasi aktiva tetap.

2. Sistem Perolehan Aktiva Tetap Melalui Pembangunan Sendiri

Sistem ini dirancang untuk mencatat harga pokok aktiva tetap yang diperoleh perusahaan dari pembangunan yang dilaksanakan sendiri oleh Fakultas. Work order merupakan dokumen yang digunakan untuk mengumpulkan biaya konstruksi. Jika aktiva tetap selesai dibangun maka bukti memorial yang dilampiri dengan surat perintah kerja dipakai sebagai dokumen sumber untuk mencatat harga pokok aktiva tetap tersebut ke dalam kartu aktiva tetap dan jurnal umum.

3. Sistem Pengeluaran Belanja

4. Sistem Penghentian Pemakaian Aktiva Tetap

Sistem ini dirancang untuk mencatat pengurangan harga pokok dan akumulasi penyusutan aktiva tetap yang dihentikan pemakaiannya serta laba rugi yang timbul sebagai akibat penghentian pemakaian aktiva tetap tersebut. Dokumen yang digunakan sebagai dasar pencatatan penghentian pemakaian aktiva tetap adalah bukti memorial yang dilampiri dengan dokumen pendukung berupa surat permintaan penghentian dan transfer aktiva tetap.

5. Sistem Revaluasi Aktiva Tetap

Sistem ini dirancang untuk mencatat transaksi penilaian kembali aktiva tetap. Dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti memorial.

6. Sistem Pencatatan Depresiasi Aktiva Tetap

Sistem ini dirancang untuk mencatat biaya depresiasi aktiva tetap. Dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti memorial.

KEPALA SATUAN KERJA

PETUGAS ADMINISTRASI

PETUGAS VERIFIKASI KASUBBAG

Sumber:

Gambar 3.1

Organisasi Simak–BMN

H. Indikator Penilaian Sistem Informasi Akuntansi Aktiva Tetap Pada Perpustakaan Umum Universitas Sumatera Utara

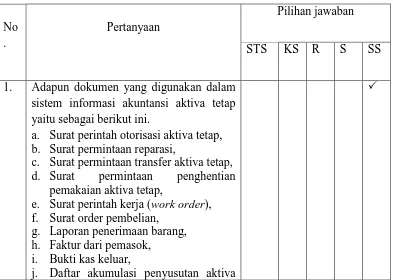

Untuk mengetahui sistem informasi akuntansi aktiva tetap pada Perpustakaan Umum Universitas Sumatera Utara, tabel berikut merupakan indikator penelitian sistem informasi akuntansi aktiva tetap pada Perpustakaan Umum Universitas Sumatera Utara dengan responden Kasub Perlengkapan Perpustakaan Umum Universitas Sumatera Utara, DRS. Syakirin Pangaribuan, SH.

Tabel 3.1

Indikator Penilaian Sistem Informasi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

No .

Pertanyaan

Pilihan jawaban

STS KS R S SS

1. Adapun dokumen yang digunakan dalam sistem informasi akuntansi aktiva tetap yaitu sebagai berikut ini.

a. Surat perintah otorisasi aktiva tetap, b. Surat permintaan reparasi,

c. Surat permintaan transfer aktiva tetap, d. Surat permintaan penghentian

pemakaian aktiva tetap,

e. Surat perintah kerja (work order), f. Surat order pembelian,

g. Laporan penerimaan barang, h. Faktur dari pemasok,

i. Bukti kas keluar,

j. Daftar akumulasi penyusutan aktiva

tetap,

k. Bukti memorial.

2. Surat permintaan otorisasi aktiva tetap diisi oleh fungsi yang mengusulkan perolehan aktiva tetap dan diotorisasi oleh Pembantu Dekan II.

3. Laporan penerimaan barang diterbitkan oleh fungsi penerimaan setelah fungsi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap yang diterima dari pemasok.

4. Bukti kas keluar dibuat oleh fungsi akuntansi setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima.

5. Bukti memorial digunakan sebagai dokumen untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai dibangun, penghentian pemakaian aktiva tetap, dan pengeluaran modal.

6. Fungsi yang terkait dalam sistem informasi akuntansi aktiva tetap yaitu sebagai berikut ini.

a. Fungsi pemakai,

b. Fungsi riset dan pengembangan, c. Direktur yang bersangkutan, d. Direktur utama,

e. Fungsi pembelian, f. Fungsi penerimaan, g. Fungsi aktiva tetap, h. Fungsi akuntansi.

7. Fungsi pemakai bertanggung jawab mengajukan usulan investasi dalam aktiva dan mengajukan surat permintaan otorisasi investasi untuk merealisasikan perolehan aktiva tetap.

8. Direktur utama memberikan otorisasi terhadap semua mutasi aktiva tetap

9. Fungsi pembelian bertanggung jawab memilih pemasok dan menerbitkan surat order pembelian untuk pengadaan aktiva tetap,

10. Jaringan subsistem yang membentuk sistem informasi akuntansi aktiva tetap yaitu sebagai berikut ini.

a. Sistem pembelian aktiva tetap,

b. Sistem perolehan aktiva tetap melalui pembangunan sendiri,

c. Sistem perolehan aktiva tetap secara pertukaran,

d. Sistem pengeluaran modal,

e. Sistem penghentian pemakaian aktiva tetap,

f. Sistem transfer aktiva tetap,

g. Sistem pencatatan penyusutan aktiva tetap,

h. Sistem penyajian aktiva tetap di neraca,

i. Sistem penarikan aktiva tetap (retairment).

11. Sistem pembelian aktiva tetap dirancang untuk melaksanakan pencatatan harga pokok aktiva tetap yang diperoleh dari transaksi pembelian

12. Sistem pengeluaran modal dirancang untuk mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal.

13. Sistem informasi akuntansi aktiva tetap menyajikan informasi akuntansi secara cepat.

14. Sistem informasi akuntansi aktiva tetap menyajikan informasi akuntansi secara aman.

15. Sistem informasi akuntansi aktiva tetap menyajikan informasi akuntansi secara murah.

Total Skor Terendah = 15 Total Skor Tertinggi = 75

Keterangan:

KS = Kurang Setuju R = Ragu-ragu S = Setuju

SS = Sangat Setuju

Kriteria Penilaian:

15- 26 = Sangat tidak memenuhi prinsip cepat, aman, dan murah. 27- 38 = Kurang memenuhi prinsip cepat, aman, dan murah. 39- 50 = Cukup memenuhi prinsip cepat, aman, dan murah. 51- 62 = Memenuhi prinsip cepat, aman, dan murah.

63- 75 = Sangat memenuhi prinsip cepat, aman, dan murah.

Hasil Perhitungan:

STS = 1 x 1 = 1

KS = 1 x 2 = 2

R = 1 x 3 = 3

S = 5 x 4 = 20

SS = 7 x 5 = 35

Total Skor = 61 (memenuhi prinsip cepat, aman, dan murah).

BAB IV

PENUTUP

Dalam bab terakhir ini, penulis mencoba mengemukakan beberapa kesimpulan yang didasarkan pada uraian bab-bab sebelumnya dan kemudian dengan pemberian saran yang mungkin dapat dipergunakan sebagai bahan pertimbangan untuk tujuan perbaikan dan kamajuan di masa yang akan datang khususnya pada pengelola aktiva tetap.

A. Kesimpulan

Setelah penulis membahas secara teoritis dan kemudian membandingkan dengan hasil penelitian yang dilakukan pada Perpustakaan Umum Universitas Sumatera Utara Medan, maka dapat diambil beberapa kesimpulan yaitu sebagai berikut:

1. Perpustakaan Umum Universitas Sumatera Utara dalam menerapkan sistem informasi akuntansi aktiva tetap menggunakan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK- BMN) yang diatur oleh Pemerintah Pusat.

2. Pengendalian sistem informasi akuntansi yang digunakan oleh Perpustakaan Umum

Universitas Sumatera Utara berdasarkan komputer dengan program SIMAK-BMN.

4. Perpustakaan Umum Universitas Sumatera Utara memberikan defenisi tentang harga perolehan aktiva tetap yaitu semua pengeluaran yang timbul mulai dari proses pembelian hingga aktiva tersebut siap beroperasi.

5. Perpustakaan Umum Universitas Sumatera Utara Medan dalam memperoleh aktiva tetap,

yaitu dengan cara membeli secara tunai, melalui hibah, sumbangan, bantuan-bantuan, dan dari APBN. Disamping itu, Perpustakaan Umum juga mendapatkan aktiva tetap dengan cara membeli sendiri.

6. Aktiva tetap yang diperoleh Perpustakaan Umum dengan cara membangun sendiri harga perolehannya yang berasal dari pemindahbukuan aktiva dalam pelaksanaannya akan dicatat pada saat laporan proyek diperoleh dan berita acara serah terima dari penanggung jawab pembagian atau pembuat aktiva tetap yang bersangkutan.

7. Dalam membuat harga perolehan Perpustakaan Umum menjumlahkan harga yang diberikan penjual/harga faktur dengan seluruh biaya-biaya yang dikeluarkan sampai aktiva tersebut siap untuk dipergunakan dan menjumlahkan harga yang dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan.

8. Harga perolehan aktiva tetap diakui sebesar harga perolehannya (the acquisition cost). Maka harga perolehan dapat dirumuskan dengan :

B. Saran

Untuk mengakhiri penulisan skripsi ini, penulis mencoba mengemukakan beberapa saran sebagai berikut.

1. Universitas Sumatera Utara Medan diharapkan memberikan kewenangan kepada

Perpustakaan Umum USU untuk membuat sendiri secara rinci pembukuan khususnya pencatatan tentang akiva tetap.

2. Sebaiknya dilakukan peningkatan aktivitas-aktivitas pengendalian aktiva tetap yang oleh Perpustakaan Umum Universitas Sumatera Utara dengan cara penjagaan aset melalui cara pencatatan yang lebih memadai.

3. Perpustakaan Umum Universitas Sumatera Utara Medan diharapkan dapat menyusun sendiri besarnya penyusutan aktiva tetap untuk menentukan alokasi biaya terhadap penggunaan aktiva tetap tersebut.

DAFTAR PUSTAKA

Baridwan, Zaki, 2004. Intermediate Accounting, Edisi Kedelapan, BPFE, Yogyakarta.

Harahap, Sofyan Syafri, 2002. Akuntansi Aktiva Tetap, Bumi Aksara, Jakarta. Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan (SAK),

Salemba Empat, Jakarta.

Kieso, Donald E, Jerry J, Weygant, and Terry D. Warfield, 2001. Intermediate Accounting, 10th edition, Jhon Wiley and Sons, Inc, New York.

Mulyadi, 2001. Sistem Akuntansi, Edisi ke-3, Cetakan ke-3, Salemba Empat, Jakarta.

Stice, Earl K, James D. Stice, and K. Fred Skousen, 2004. Intermediate Accounting, 15th edition, South-Western College Publishing, Ohio.