PEMERINTAH PROVINSI SUMATERA UTARA

PADA PT. BANK SUMUT

TESIS

OLEH

FITRI SUSANTI NASUTION 097005009/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Hukum dalam Program Studi Magister Ilmu Hukum pada Fakultas Hukum

Universitas Sumatera Utara

OLEH

FITRI SUSANTI NASUTION 097005009/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Nama Mahasiswa : Fitri Susanti Nasution Nomor Pokok : 097005009

Program Studi : Ilmu Hukum

Menyetujui : Komisi Pembimbing

DTO

(Prof. Dr. Bismar Nasution, SH., MH) K e t u a

DTO

(Prof. Dr. Sunarmi, SH., M.Hum) A n g g o t a

DTO

(Dr. Mahmul Siregar, SH., M.Hum) A n g g o t a

Ketua Program Studi Ilmu Hukum D e k a n

DTO

(Prof. Dr. Suhaidi, SH., MH)

DTO

(Prof. Dr. Runtung, SH., M.Hum)

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution, SH, MH Anggota : 1. Prof. Dr. Sunarmi, SH, M.Hum

2. Dr. Mahmul Siregar, SH, M.Hum 3. Prof. Dr. Suhaidi, SH, MH

ASPEK HUKUM PENYERTAAN MODAL PEMERINTAH PROVINSI SUMATERA UTARA PADA PT. BANK SUMUT

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, 21 Juni 2011 Penulis

DTO

Fitri Susanti Nasution *) Bismar Nasution **)

Sunarmi **) Mahmul Siregar **)

A B S T R A K

Bank Pembangunan Daerah didirikan berdasarkan Undang-Undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Pembangunan Daerah dan Peraturan Pemerintah No. 35 Tahun 1999 tentang Penyertaan Modal Negara Republik Indonesia kepada Bank Pembangunan Daerah. Bank Pembangunan Daerah Sumatera Utara atau yang sekarang disebut Bank Sumut berfungsi untuk mengumpulkan uang yang ada di daerah dan meningkatkan Pendapatan Asli Daerah (PAD). Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara mewajibkan setiap Pemerintah Daerah untuk menyimpan anggarannya pada Bank Pembangunan Daerah masing-masing. Bank Sumut juga menyalurkan dana yang dikumpulkan sebelumnya sebagai kredit kepada para penerima kredit (bisa perorangan dan/atau Badan Hukum). Semakin berkembangnya perekonomian suatu daerah maka pengajuan kreditnya juga semakin tinggi, dengan begitu modal Bank Sumut tidak mencukupi untuk menyalurkan kredit tersebut. Maka disinilah andil Pemerintah Daerah (Pemprov, Pemko, & Pemkab) untuk menyertakan modal yang membebankan Anggaran Pendapatan Belanja Daerah (APBD). Penyertaan Modal yang dilakukan harus berdasarkan persetujuan dari Dewan Perwakilan Rakyat Daerah (DPRD). Untuk meminta persetujuan dari DPRD berupa Peraturan Daerah membutuhkan persyaratan yang berbelit-belit. Dengan berbelitnya persyaratan Perda, juga harus disahkan oleh Menteri Keuangan melalui Keputusan Menteri Keuangan. Ada ketimpangan disini bahwa DPRD membawa nama rakyat sementara Bank Sumut dengan dalih meningkatkan permodalan pada perusahaan agar deviden yang dihasilkan juga meningkat.

Pengaturan mengenai penyertaan modal yang dilakukan Pemprovsu kepada Bank Sumut adalah berdasarkan Perda Provsu No. 2 Tahun 1999 tentang Penyertaan Modal pada PT. Bank Pembangunan Daerah Sumatera Utara. Pemprovsu bertanggung jawab penuh terhadap penyertaan modal yang dilakukannya karena telah diberikan kewenangan dari Pemerintah Pusat melalui Undang-Undang dan Peraturan Pemerintah. Kebijakan pembagian deviden PT. Bank Sumut dari penyertaan modal yang dilakukan adalah menggunakan kebijakan pembagian deviden interim yang diatur dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas.

Hasil penelitian menunjukkan bahwa : Sebaiknya peraturan mengenai penyertaan modal Pemprovsu pada PT. Bank Sumut dilakukan pengkajian ulang

*) Mahasiswa Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara

**

direvisi. Setelah direvisi sebaiknya Kepala Daerah sebagai Pemegang Saham bertindak sesuai dengan duty of care dan duty of loyality dalam menghadiri RUPS agar tidak melepaskan tanggung jawab begitu saja dalam hal pengambilan kebijakan-kebijakan mengenai pengelolaan perusahaan. Mengenai kebijakan-kebijakan pembagian deviden tidak ada masalah dan harus dipertahankan dengan menggunakan pembagian deviden secara interim, yaitu pembagian dengan mencicil agar saham pada PT. Bank Sumut tidak kosong.

Kata Kunci : - Aspek Hukum Penyertaan Modal

Fitri Susanti Nasution *) about Basic Provisions of the Regional Development Banks and Government Regulation No. 35 of 1999 about Capital Investment of The Republic of Indonesia to the Regional Development Banks. PT. Bank Sumut is now known to function to raise money in the area and increase Local Revenue (PAD). Act. No. 1 of 2004 about State Treasury requires each Local Government to keep its budget in the Regional Development Bank respectively. Bank Sumut also distribute funds collected in the past as a credit to the creditor (can be individual and/or legal entity).

This is where the Share of the Local Government (Provincial Government, City Administration, and Local Government) to include the capital charge Revenue Budget Expenditure Areas (APBD). Capital investment taken should be based on approval from the House of Representatives (DPRD). To seek approval from parliement in the form of local regulation requiring the cumbersome requirements. With the difficult requirements of law, must also be approved by the Minister of Finance through the Ministry of Finance. There are gaps here that the parliement take the name of the people while Bank Sumut with a pretext to increase capital in the company for dividends generated also increases.

The regulation on capital investments made The Provincial Government of North Sumatra to the Bank Sumut is based on Local Regulation of The Provincial Government of North Sumatra No. 2 of 1999 on Capital Investment in PT. Bank Sumut. Next, The Provincial Government of North Sumatra take full responsibility for the investment was doing because it has been granted authority from the central government through the Law and Government Regulation. Dividend policy of Bank Sumut is uses an interim dividend policy set out in Act. No. 40 of 2007 about Limited Liability Company.

The results showed that : The rules of capital investment should to review by the Provincial Government of Northern Sumatra because they have under the Act. No. 10 of 2004 on the Establishement of Laws, with so Local Regulation No. 5 of 2009 on Capital Investment by the Provincial Government of Northern Sumatra must be revised. After the revision, Regional Heads should act as the shareholders in accordance with the duty of care and duty of loyality in attending the General Meeting of Shareholders (RUPS) so as not to disclaim liability for granted in terms of

*) Student of Master of Law at Faculty of Law in University of North Sumatra

**

emptiness.

Key Words : - Legal Aspect of Capital Investment

- Capital Investment by The Provincial Government of Northern Sumatra

Puji dan syukur yang sedalam-dalamnya penulis panjatkan ke hadirat Allah SWT karena dengan berkat dan rahmat-Nya, penulis masih diberikan kesehatan dan kesempatan serta kemudahan dalam mengerjakan tesis ini serta Nabi Muhammad SAW atas do’a serta syafaatnya.

Penulisan skripsi ini diajukan untuk melengkapi syarat guna memperoleh gelar Magister Hukum di Program Studi Magister Ilmu Hukum pada Fakultas Hukum Universitas Sumatera Utara. Dalam penulisan tesis ini penulis menyadari dengan sepenuhnya bahwa hasil yang diperoleh masih jauh dari sempurna. Oleh sebab itu dengan segala kerendahan hati penulis akan menerima kritik dan saran demi kesempurnaan skripsi ini.

Namun terlepas dari segala kekurangan yang ada pada penulisan skripsi ini, penulis tidak terlepas dari bantuan dan pengarahan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih yang tulus kepada :

1. Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M.), Sp.A.(K.), sebagai Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung Sitepu, SH., M.Hum., sebagai Dekan Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Prof. Dr. Suhaidi, SH., M.Hum., sebagai Ketua Program Magister (S2) dan Doktor (S3) Ilmu Hukum Pasca Sarjana Universitas Sumatera Utara. 4. Bapak Dr. Mahmul Siregar, S.H., M.Hum., sebagai Sekretaris Program

5. Bapak Prof. Dr. Bismar Nasution, SH., MH., sebagai Dosen Pembimbing I yang telah memberikan masukan dan ide-ide dalam hal penulisan tesis ini sampai dengan selesai.

6. Ibu Prof. Dr. Sunarmi, SH., M.Hum., sebagai Dosen Pembimbing II pada saat penulis menjalani studi pada Fakultas Hukum Universitas Sumatera Utara yang telah memberikan motivasi dan dorongan kepada penulis.

7. Ibu Dr. Keizerina Devi, SH., CN., M.Hum., sebagai Dosen Penguji yang telah memberikan kritikan dan saran pada penulisan tesis ini.

8. Para Dosen dan Tata Usaha Sekolah Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara yang telah membantu selama penulis menjalani studi di Sekolah Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara.

9. Terima kasih yang sangat besar kepada kedua orang tua saya Ayahanda H. Lokot Nasution dan Ibunda Hj. Rismawati Hsb yang selalu mendo’akan, mencurahkan segenap kasih sayangnya dan segala pengorbanannya sehingga penulis dapat menyelesaikan tesis ini.

dapat penulis sebutkan namanya satu-persatu.

Akhir kata kiranya tulisan ini dapat berguna dan bermanfaat bagi semua pihak yang berkepentingan, terutama dalam penerapan serta pengembangan ilmu hukum di Indonesia.

Wassalamualaikum wr. wb. Medan, 21 Juni 2011

Penulis

DTO

Nama : Fitri Susanti Nasution Tempat/Tanggal Lahir : Siundol, 08 Desember 1987 Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan :

- Lulusan SD Negeri Siundol no.142914, tahun 1999; - Lulusan MTsN Padang Sidimpuan, tahun 2002; - Lulusan SMU Negeri 2 Plus Sipirok, tahun 2005;

- Lulusan S-1 Fakultas Hukum Universitas Sumatera Utara, tahun 2009;

ADRT = Anggaran Dasar Rumah Tangga

APBN/D = Anggaran Pendapatan Belanja Negara/Daerah ASBANDA = Asosiasi Bank Pembangunan Daerah

ATM = Automatic Teller Machine

ATMR = Aktiva Tertimbang Menurut Resiko BIS = Bank for International Settlement BNRI = Berita Negara Republik Indonesia

BPD = Bank Pembangunan Daerah

BPDSU = Bank Pembangunan Daerah Sumatera Utara BPR = Bank Perkreditan Rakyat

BUMN/D = Badan Usaha Milik Negara/Daerah DPR/D = Dewan Perwakilan Rakyat/Daerah

GCG = Good Corporate Governance

IKPI = Ikhtisar Ketentuan-Ketentuan Perbankan Indonesia IT = Informasi dan Teknologi

MENKUMHAM = Menteri Hukum dan Hak Azasi Manusia PAD = Pendapatan Asli Daerah

PEMPROVSU = Pemerintah Provinsi Sumatera Utara

PERDA = Peraturan Daerah

PERMENDAGRI = Peraturan Menteri Dalam Negeri

PP = Peraturan Pemerintah

PROVSU = Provinsi Sumatera Utara

PSAK = Pernyataan Standar Akuntansi Keuangan

PT = Perseroan Terbatas

RUPS = Rapat Umum Pemegang Saham SBI = Sertifikat Bank Indonesia

SDM = Sumber Daya Manusia

SKPD = Satuan Kerja Perangkat Daerah

Halaman

LEMBAR PENGESAHAN iii

PERNYATAAN v

ABSTRAK vi

KATA PENGANTAR x

DAFTAR RIWAYAT HIDUP xiii

DAFTAR SINGKATAN xiv

DAFTAR ISI xv

DAFTAR TABEL xix

DAFTAR LAMPIRAN xx

BAB I : PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 15

C. Tujuan Penelitian 15

D. Manfaat Penelitian 16

E. Keaslian Penelitian 17

F. Kerangka Teoritis dan Konsepsi 18

1. Kerangka Teori 18

2. Kerangka Konsep 28

G. Metode Penelitian 32

1. Jenis dan Sifat Penelitian 32

2. Sumber Bahan Hukum 33

3. Teknik Pengumpulan Data 35

4. Analisis Data 35

A. Modal Awal Bank Umum 39 1. Bank for International Settlement (BIS) 40 2. Kebijakan Direksi Bank Indonesia Mengenai Modal

Minimum Bank Umum

42

B. Penyertaan Modal Didasarkan Dengan Peraturan Daerah Atas Persetujuan Dewan Perwakilan Rakyat Daerah (DPRD)

45

1. Sejarah Bank Pembangunan Daerah 46

2. Perubahan Perusahaan Daerah dari Bank Pembangunan Daerah Sumatera Utara Menjadi PT.Bank Pembangunan Daerah Sumatera Utara

51

3. Pengaturan Penyertaan Modal oleh Pemprovsu pada PT. Bank Sumut

9. Penetapan Penggunaan Laba 80

10. Pembubaran 82

c. Peraturan Menteri Dalam Negeri No. 1 Tahun 1998 tentang Bentuk Hukum Bank Pembangunan Daerah

83

d. Peraturan Pemerintah No. 35 Tahun 1999 tentang Penyertaan Modal Negara Republik Indonesia ke Dalam Modal BPD Dalam Rangka Program Rekapitalisasi Bank Umum, termasuk Bank Pembangunan Daerah Sumatera Utara

85

e. Peraturan Daerah Mengenai Penyertaan Modal (Perda Provsu No. 5 Tahun 2009 tentang Penyertaan Modal PT.Bank Sumut)

86

C. Hierarki Peraturan Perundang-Undangan tentang Penyertaan Modal Pemprovsu pada PT. Bank Sumut

88

BAB III : TANGGUNG JAWAB PEMERINTAH PROVINSI SUMATERA UTARA DALAM PENYERTAAN MODAL PADA PT. BANK SUMUT

94

A. Penyertaan Modal 98

1. Sumber Dana 100

2. Saham Pemerintah Propinsi, Kotamadya/Kabupaten di PT.Bank Sumut Pembangunan Daerah Sumatera Utara ke PT. Bank Sumut

BAB IV : KETENTUAN ATAU KEBIJAKAN PEMBAGIAN DIVIDEN PADA PT. BANK SUMUT DARI PENYERTAAN MODAL YANG DILAKUKAN PEMERINTAH PROVINSI SUMATERA UTARA

118

A. Ketentuan Pembagian Dividen dalam Hukum Perusahaan 120 B. Ketentuan Pembagian Dividen dalam Hukum Perbankan 124 C. Kebijakan Pembagian Dividen pada PT. Bank Sumut 128

1. Pembagian Dividen dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas

130

2. Kebijakan Pembagian Dividen pada PT. Bank Sumut

131

3. Alokasi Penggunaan Dividen dari Penyertaan Modal Pemerintah Provinsi Sumatera Utara pada PT. Bank Sumut

134

BAB V : KESIMPULAN DAN SARAN 136

A. Kesimpulan 136

B. Saran 139

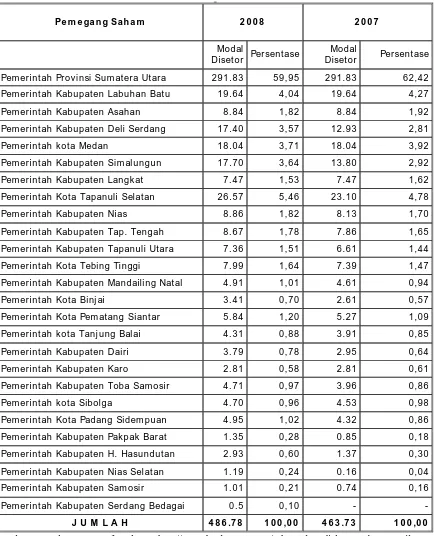

Halaman Tabel 1. Komposisi Kepemilikan Saham PT. Bank Sumut 2007 – 2008

(dalam miliar rupiah) 64

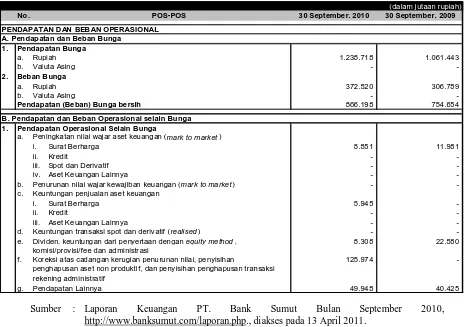

Tabel 2. Laporan Perhitungan Laba Rugi Periode 1 Januari – 30 September

2010 dan 2009 69

Tabel 3. Daftar Peraturan Perundang-Undangan Terkait Dengan PT. Bank

Halaman Lampiran 1. Surat Permohonan Riset ke Biro Hukum Pemerintah Provinsi

Sumatera Utara 150

Fitri Susanti Nasution *) Bismar Nasution **)

Sunarmi **) Mahmul Siregar **)

A B S T R A K

Bank Pembangunan Daerah didirikan berdasarkan Undang-Undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Pembangunan Daerah dan Peraturan Pemerintah No. 35 Tahun 1999 tentang Penyertaan Modal Negara Republik Indonesia kepada Bank Pembangunan Daerah. Bank Pembangunan Daerah Sumatera Utara atau yang sekarang disebut Bank Sumut berfungsi untuk mengumpulkan uang yang ada di daerah dan meningkatkan Pendapatan Asli Daerah (PAD). Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara mewajibkan setiap Pemerintah Daerah untuk menyimpan anggarannya pada Bank Pembangunan Daerah masing-masing. Bank Sumut juga menyalurkan dana yang dikumpulkan sebelumnya sebagai kredit kepada para penerima kredit (bisa perorangan dan/atau Badan Hukum). Semakin berkembangnya perekonomian suatu daerah maka pengajuan kreditnya juga semakin tinggi, dengan begitu modal Bank Sumut tidak mencukupi untuk menyalurkan kredit tersebut. Maka disinilah andil Pemerintah Daerah (Pemprov, Pemko, & Pemkab) untuk menyertakan modal yang membebankan Anggaran Pendapatan Belanja Daerah (APBD). Penyertaan Modal yang dilakukan harus berdasarkan persetujuan dari Dewan Perwakilan Rakyat Daerah (DPRD). Untuk meminta persetujuan dari DPRD berupa Peraturan Daerah membutuhkan persyaratan yang berbelit-belit. Dengan berbelitnya persyaratan Perda, juga harus disahkan oleh Menteri Keuangan melalui Keputusan Menteri Keuangan. Ada ketimpangan disini bahwa DPRD membawa nama rakyat sementara Bank Sumut dengan dalih meningkatkan permodalan pada perusahaan agar deviden yang dihasilkan juga meningkat.

Pengaturan mengenai penyertaan modal yang dilakukan Pemprovsu kepada Bank Sumut adalah berdasarkan Perda Provsu No. 2 Tahun 1999 tentang Penyertaan Modal pada PT. Bank Pembangunan Daerah Sumatera Utara. Pemprovsu bertanggung jawab penuh terhadap penyertaan modal yang dilakukannya karena telah diberikan kewenangan dari Pemerintah Pusat melalui Undang-Undang dan Peraturan Pemerintah. Kebijakan pembagian deviden PT. Bank Sumut dari penyertaan modal yang dilakukan adalah menggunakan kebijakan pembagian deviden interim yang diatur dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas.

Hasil penelitian menunjukkan bahwa : Sebaiknya peraturan mengenai penyertaan modal Pemprovsu pada PT. Bank Sumut dilakukan pengkajian ulang

*) Mahasiswa Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara

**

direvisi. Setelah direvisi sebaiknya Kepala Daerah sebagai Pemegang Saham bertindak sesuai dengan duty of care dan duty of loyality dalam menghadiri RUPS agar tidak melepaskan tanggung jawab begitu saja dalam hal pengambilan kebijakan-kebijakan mengenai pengelolaan perusahaan. Mengenai kebijakan-kebijakan pembagian deviden tidak ada masalah dan harus dipertahankan dengan menggunakan pembagian deviden secara interim, yaitu pembagian dengan mencicil agar saham pada PT. Bank Sumut tidak kosong.

Kata Kunci : - Aspek Hukum Penyertaan Modal

Fitri Susanti Nasution *) about Basic Provisions of the Regional Development Banks and Government Regulation No. 35 of 1999 about Capital Investment of The Republic of Indonesia to the Regional Development Banks. PT. Bank Sumut is now known to function to raise money in the area and increase Local Revenue (PAD). Act. No. 1 of 2004 about State Treasury requires each Local Government to keep its budget in the Regional Development Bank respectively. Bank Sumut also distribute funds collected in the past as a credit to the creditor (can be individual and/or legal entity).

This is where the Share of the Local Government (Provincial Government, City Administration, and Local Government) to include the capital charge Revenue Budget Expenditure Areas (APBD). Capital investment taken should be based on approval from the House of Representatives (DPRD). To seek approval from parliement in the form of local regulation requiring the cumbersome requirements. With the difficult requirements of law, must also be approved by the Minister of Finance through the Ministry of Finance. There are gaps here that the parliement take the name of the people while Bank Sumut with a pretext to increase capital in the company for dividends generated also increases.

The regulation on capital investments made The Provincial Government of North Sumatra to the Bank Sumut is based on Local Regulation of The Provincial Government of North Sumatra No. 2 of 1999 on Capital Investment in PT. Bank Sumut. Next, The Provincial Government of North Sumatra take full responsibility for the investment was doing because it has been granted authority from the central government through the Law and Government Regulation. Dividend policy of Bank Sumut is uses an interim dividend policy set out in Act. No. 40 of 2007 about Limited Liability Company.

The results showed that : The rules of capital investment should to review by the Provincial Government of Northern Sumatra because they have under the Act. No. 10 of 2004 on the Establishement of Laws, with so Local Regulation No. 5 of 2009 on Capital Investment by the Provincial Government of Northern Sumatra must be revised. After the revision, Regional Heads should act as the shareholders in accordance with the duty of care and duty of loyality in attending the General Meeting of Shareholders (RUPS) so as not to disclaim liability for granted in terms of

*) Student of Master of Law at Faculty of Law in University of North Sumatra

**

emptiness.

Key Words : - Legal Aspect of Capital Investment

- Capital Investment by The Provincial Government of Northern Sumatra

BAB I PENDAHULUAN

A. Latar Belakang

Semakin berkembangnya kegiatan perekonomian di suatu daerah maka, diperlukan sumber-sumber penyediaan modal guna membiayai kegiatan usaha. Dengan demikian modal yang diperlukan untuk kegiatan suatu usaha dapatlah disebut juga sebagai faktor produksi yang sejajar dengan faktor-faktor produksi lainnya seperti tenaga kerja, peralatan mesin-mesin, bahan baku, kemampuan teknologi, manajemen dan lain sebagainya. Adapun sumber utama dari modal tersebut salah satunya adalah Bank. Aktivitas pertama dalam dunia perbankan adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dari masyarakat luas. Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut disalurkan kembali atau dijualkan kembali kepada masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau penyertaan modal.1

Bentuk hukum suatu lembaga yang berusaha di bidang perbankan berdasarkan ketentuan terakhir, yakni Pasal 21 Undang-Undang No. 10 Tahun 1998, hanya terdiri

1

Hartono Ginting, “Analisis Pengaruh Rasio Keuangan dan Kebijakan Moneter terhadap

Persetujuan Pemberian Kredit Modal Kerja Pada PT. Bank Sumut Cabang Utama Medan”, (Medan :

dari : 1). Perseroan Terbatas; 2). Koperasi; dan 3). Perusahaan Daerah.2 Sementara itu, untuk Bank Pembangunan Daerah dan Bank Perkreditan Rakyat – kecuali bentuk-bentuk usaha di atas – diberikan ketentuan “bentuk-bentuk lain yang ditetapkan dengan peraturan daerah” yang tidak jelas bentuknya, apalagi yang diakui oleh undang-undang yang berkaitan dengan bentuk hukum perusahaan yang berlaku di Indonesia; apakah kembali ke bentuk perusahaan dagang biasa (perseorangan), bentuk komanditer atau kembali lagi ke bentuk persero yang sudah dihindari oleh Undang-Undang No. 10 Tahun 1998.3

Adapun kata “Persero” dalam Pasal 21 Undang-Undang No. 7 Tahun 1992 masih ada, dalam undang-undang yang baru (Undang-Undang No. 10 Tahun 1998 tentang Perbankan) juga masih dipertahankan, perkataan “Persero” ini kelanjutan dari ketentuan Pasal 1 Undang-Undang No. 9 Tahun 1969.4 Banyak dari Bank Milik Negara sekarang ini menyebutkan namanya sebagai “PT.(Persero)” sebagai akibat dari perubahan pada Pasal 21 Undang-Undang No. 7 Tahun 1992 (dari yang semula bentuk hukumnya Perusahaan Negara yang masing-masing berdasarkan undang-undang khusus dan bilamana diubah lagi akan memerlukan dana dan proses yang

2

Undang-Undang No. 10 Tahun 1998 tentang Perubahan Atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan, Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 3790.

3

Gunarto Suhardi, Usaha Perbankan Dalam Perspektif Hukum, (Yogjakarta : Kanisius, 2009), hal. 29.

4

panjang), tampaknya pembentuk undang-undang sekarang ini menganggap “Persero” tersebut sudah tidak ada artinya lagi.5

Mengenai Perusahaan Daerah sebagai salah satu bentuk hukum perusahaan yang diizinkan untuk berusaha di bidang perbankan, semula ketentuannya mengacu pada kewenangan daerah berdasarkan Undang-Undang No. 13 Tahun 1962, dimana Peraturan Daerah (Perda) yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD) memberikan wewenang pada Pemerintah Daerah (Pemda) untuk mendirikan Perusahaan Daerah yang berusaha di bidang perbankan.6 Ketentuan ini memperoleh nuansa yang baru, yakni dengan berlakunya Otonomi Daerah yang ditetapkan dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah7 dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.8

Menurut Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dalam Bagian Menimbang huruf a., menyebutkan :

“bahwa dalam rangka penyelenggaraan pemerintah daerah sesuai dengan amanat Undang-Undang Dasar Republik Indonesia Tahun 1945, pemerintah daerah, yang mengatur dan mengurus sendiri urusan pemerintahan menurut azas otonomi dan tugas pembantuan, diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu daerah dalam sistem Negara Kesatuan Republik Indonesia”. Pembangunan Daerah, Lembaran Negara Republik Indonesia Tahun 1962 Nomor 59.

7

Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437.

8

Bertolak dari ketentuan di atas secara tersirat ada pemisahan kekuasaan antara Pemerintah Pusat dan Pemerintah Daerah, maka Pemerintah Daerah perlu berdaya upaya sendiri untuk meningkatkan kesejahteraan masyarakat daerah. Dalam ketentuan perimbangan keuangan mengatur tentang hubungan antara pusat dan daerah agar adil dan selaras. Dalam hal ini, pendirian bank daerah baik milik Pemda maupun Swasta Daerah sangat bermanfaat bagi daerah, karena selain memperlancar keuangan daerah juga untuk memperoleh Pendapatan Asli Daerah (PAD).9

Bank Sumut atau dulunya disebut Bank Pemerintah Daerah Sumatera Utara (BPDSU) adalah sebuah Lembaga Keuangan yang berfungsi untuk mengumpulkan uang yang ada di daerah, atau dapat juga disebut dengan tempat Pemerintah Daerah melakukan penyimpanan Anggaran Belanja Pemerintah Daerah (ABPD).10 Usaha Pemda dalam mendirikan bank-bank daerah dan perusahaan-perusahaan daerah ini jauh lebih sehat daripada menggantungkan diri untuk memperoleh PAD dari pajak atau pungutan-pungutan daerah semata, yang terasa membebani rakyat dan pada tahun 2010 ini justru digalakkan Pemda. Prinsipnya adalah bahwa PAD berasal dari pajak daerah, maka terlebih dahulu harus ada Pendapatan Asli Rakyat Daerah (PARD) sebab bagaimana mungkin rakyat membayar pajak daerah kalau tidak ada pendapatan rakyat terlebih dahulu. Usaha Pemda untuk menggerakkan perekonomian daerah yang bukan hanya semata-mata menggantungkan diri pada sumber kekayaan alam daerah adalah hal yang penting. Perekonomian daerah yang berasal dari

9

Gunarto Suhardi, Op.cit., hal. 30.

10

kreativitas warga, menarik investor, dan mengembangkan industri teknologi tepat guna bukan hanya dapat dan menjadi hak daerah, tetapi berdasarkan Pasal 11 ayat (2) Undang-Undang No. 22 Tahun 1999 justru menjadi kewajiban daerah.11

Di dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas (PT) dikenal ada 3 (tiga) unsur dari suatu perusahaan yaitu : pengurus perusahaan (direksi), pengawas perusahaan (komisaris), dan pemegang saham. Permodalan dalam suatu bank daerah yang sudah pasti berasal dari pemegang saham. Pemegang saham bertugas untuk menyuntikkan modal yang kegunaannya tidak lain adalah untuk menunjang operasional bank.12

Modal adalah dana yang diinvestasikan oleh pemilik (pemegang saham) dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank di samping memenuhi peraturan yang ditetapkan. Dalam perkembangan kegiatan operasi perusahaan modal tersebut dapat berkurang akibat terjadinya kegagalan atau kerugian usaha. Pertambahan modal berasal dari keuntungan usaha atau sumber lainnya yang diperoleh. Selain itu posisi modal juga akan mempengaruhi keputusan-keputusan manajemen dalam hal pencapaian tingkat laba di satu pihak dan kemungkinan timbul resiko di pihak lain. Permodalan yang terlalu besar, akan dapat mempengaruhi jumlah perolehan laba bank. Sedangkan modal yang terlalu kecil di samping akan membatasi kemampuan ekspansi bank juga akan mempengaruhi

11

Gunarto Suhardi, Loc.cit., hal. 30.

12

penilaian khsusnya para deposan13, debitor dan juga pemegang saham bank. Dengan kata lain, besar kecilnya permodalan bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan keuangan bank yang bersangkutan.14

Penggunaan modal bank secara umum adalah untuk memenuhi kebutuhan berbagai tujuan guna menunjang kegiatan operasional bank. Jumlah modal suatu bank dianggap tidak mencukupi apabila tidak memenuhi maksud-maksud tersebut. Dalam manajemen bank umum penetapan jumlah kebutuhan modal merupakan masalah yang cukup kompleks. Kesulitan tersebut antara lain menentukan penggunaan dan kebutuhan modal bank. Pada dasarnya memutuskan tujuan modal jauh lebih sederhana karena tujuan modal bank dengan modal perusahaan non bank dapat dikatakan tidak jauh berbeda.15

Fungsi utama modal bank umum pada prinsipnya ada 3 (tiga), yaitu fungsi operasional, fungsi perlindungan, dan fungsi pengaturan. Dari ketiga fungsi utama tersebut, fungsi modal bank dapat disimpulkan untuk16 :

1. Melindungi deposan dengan menyanggah semua kerugian atau bila terjadi insolvensi dan likuidasi, terutama bagi sumber dana yang tidak diasuransikan; 2. Untuk memenuhi kebutuhan gedung kantor, inventaris guna menunjang

kegiatan operasional dan aktiva tidak produktif lainnya;

3. Memenuhi ketentuan permodalan minimum, yaitu untuk menutupi kemungkinan terjadi kerugian pada aktiva yang memiliki resiko yang tidak

13

dapat diperkirakan, sehingga operasi bank dapat tetap berjalan tanpa mengalami gangguan yang berarti;

4. Untuk meningkatkan kepercayaan masyarakat mengenai kemampuan bank memenuhi kewajibannya yang telah jatuh tempo dan memberi keyakinan mengenai kelanjutan operasi bank meskipun terjadi kerugian.

Dengan demikian, modal merupakan salah satu faktor yang penting bagi bank dalam rangka pembangunan usaha dan menampung resiko kerugian. Oleh karena itu, Bank Indonesia selaku pemegang otoritas moneter melalui Surat Keputusan Direksi Bank Indonesia No. 26/KEP/DIR tanggal 29 Mei 1993 mewajibkan semua bank untuk menyediakan modal minimum sebesar 8% (delapan persen) dari aktiva tertimbang menurut resiko. Penetapan ini sejalan dengan pedoman permodalan yang berlaku secara internasional seperti yang ditetapkan Bank for International

Settlement. Penetapan persentase modal minimum bank tersebut mengingat kegiatan

perbankan Indonesia dewasa ini secara bertahap mengikuti globaliasi perbankan. Agar perbankan Indonesia dapat berkembang secara sehat dan mampu bersaing dengan perbankan internasional, permodalan bank senantiasa harus mengikuti ukuran yang berlaku secara internasional seperti yang ditetapkan Bank for International

Settlement, dimana masing-masing negara dapat melakukan penyesuaian dalam

dunia perbankan di Indonesia, namun secara umum prinsip-prinsip yang ditetapkan oleh Bank for International Settlement telah diterapkan.17

Modal standar bank sebagaimana dimaksud oleh Bank for International

Settlement Part 2 : The First Pillar – Minimum Capital Requirements dalam Basel II

: International Convergence of Capital Measurement and Capital Standards : A

Revised Framework – Comprehensive Version June 2006, adalah sebagai berikut18 : “I. Calculation of minimum capital requirements, in Act No. 40 : Part 2

presents the calculation of the total minimum capital requirements for credit, market and operational risk. The capital ratio is calculated using the definition of regulatory capital and risk-weighted assets. The total capital ratio must be no lower than 8%. Tier 2 capital is limited to 100% of Tier 1 capital”.

Sejalan dengan isi Peraturan Bank Indonesia No. 3/21/PBI/2001 tentang Kewajiban Penyediaan Modal Minimum Bank Umum, pada Pasal 2 ayat 1 yang mengatakan bahwa : “Bank wajib menyediakan modal minimum sebesar 8% (delapan perseratus) dari Aktiva Tertimbang Menurut Resiko (ATMR) terhitung sejak akhir bulan Desember 2001”.19

17

Ibid., hal. 114.

18

Bank for International Settlement, International Convergence of Capital Measurement and

Capital Standards : A Revised Work June 2006, (Basel : Basel Committee on Banking Supervision

Press & Communications, 2006), hal. 12.

19

Dalam perbankan baik Bank Konvensional maupun Bank Syariah ada aturan dari Bank Indonesia yaitu mengenai kemampuan menanggung resiko Bank tersebut terutama terhadap pembiayaan/kredit, pendanaan dan permodalan. Untuk mengukur resiko tersebut dibuatkan aturan dan rasio yang telah ditetapkan Bank Indonesia, dan disebut dengan ATMR (Aktiva Tertimbang Menurut Resiko). Dimana perbankan diwajibkan memiliki ATMR minimal 8%, apabila kurang dari 8% maka akan mempengaruhi tingkat kesehatan Bank tersebut. Kaitannya dengan pembiayaan adalah agar ATMR dikurangi dari 50% menjadi 25%, terkait dengan masalah resiko tersebut, mempengaruhi nilai ATMR dan kesehatan Bank menjadi menurun. Akhirnya akan sangat berpengaruh terhadap modal dan kinerja, karena kalau nilai ATMR menurun terus bisa jadi harus menambah modal disetor ke Bank tersebut. Sumber : Bank Indonesia, International Convergence of Capital Measurement and Capital

Standards : A Revised Framework June 2004, Unofficial Translation by Directorate of Banking

Kewajiban penyediaan modal minimum tersebut berlaku bagi semua bank, termasuk Bank Pembangunan Daerah. Dalam hal bank yang berkantor pusat di Indonesia, perhitungan modal didasarkan pada laporan keuangan gabungan yang meliputi semua kantor cabang suatu bank yang berkantor pusat di luar negeri, laporan keuangan gabungan tersebut meliputi seluruh kantornya di Indonesia. Walaupun modal bank telah memenuhi minimum sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR) seperti yang dimaksud di atas, tetapi jika menurut penilaian bank tersebut atau Bank Indonesia terdapat faktor lain yang dapat menambah resiko di luar resiko-resiko yang telah dihitung secara kuantitatif, maka bank perlu menyediakan modal yang lebih dari 8%.20 Faktor lain tersebut maksudnya adalah alasan kenapa suatu bank butuh penyertaan modal tambahan di dalamnya. Dalam hal PT. Bank Sumut mengenai faktor lain tersebut adalah terkait dengan tingginya permintaan kredit/pembiayaan proyek pembangunan pemerintah sehingga modal yang sudah ada tidak mencukupi untuk penyaluran kredit/pembiayaan tersebut.

Berdasarkan Keputusan Direksi Bank Indonesia No. 26/KEP/DIR tanggal 29 Mei 1993 tentang Kewajiban Penyediaan Modal Minimum Bank, yang kemudian ditindaklanjuti oleh Surat Edaran Bank Indonesia No. 26/2/BPPP tanggal 29 Mei 1993 perihal Kewajiban Penyediaan Modal Minimum Bank Perkreditan Rakyat, pengertian modal bagi bank dibedakan antara modal bank yang didirikan dan berkantor pusat di Indonesia dan modal kantor cabang dari suatu bank yang berkedudukan di luar negeri.21

20

Rachmadi Usman, Op.cit.

21

Dalam usaha bank untuk mengumpulkan dana minimal tersebut, sudah barang tentu bank harus mengenal sumber-sumber dana yang terdapat di dalam berbagai lapisan masyarakat dengan bentuk yang berbeda-beda pula. Dalam garis besarnya sumber dana bagi sebuah bank ada 3 (tiga), yaitu22 :

1. Dana yang bersumber dari bank sendiri; 2. Dana yang berasal dari masyarakat luas; dan

3. Dana yang berasal dari Lembaga Keuangan, baik berbentuk bank maupun non-bank.

Dana yang bersumber dari bank sendiri ini adalah dana berbentuk modal setor yang berasal dari para pemegang saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan kepada para pemegang saham. Dana yang berasal dari masyarakat luas ini umumnya berbentuk simpanan yang secara tradisional disebut sebagai Giro, Deposito, dan Tabungan, sedangkan dana yang berasal dari lembaga-lembaga keuangan pada umumnya diperoleh bank dalam bentuk pinjaman. Sebagai catatan, perlu diperhatikan bahwa dalam buku Ikhtisar Ketentuan-Ketentuan Perbankan Indonesia (IKPI) Jilid II yang diterbitkan oleh Bank Indonesia, sumber dana yang berasal dari masyarakat dan dari lembaga keuangan tersebut dicakup sebagai “sumber dana dari pihak ketiga”.23

Bank Pembangunan Daerah Sumatera Utara (BPDSU) yang sekarang menjadi Bank Sumut memiliki pemegang saham yang tidak lain adalah Pemerintah Provinsi

22

Thomas Suyatno, et.al., Kelembagaan Perbankan, (Jakarta : Gramedia Pustaka Utama, 1999), hal. 32.

23

Sumatera Utara, Pemerintah Kota, maupun Pemerintah Kabupaten.24 Pemerintah Provinsi, Kota, dan Kabupaten menyetorkan modalnya kepada Bank Sumut sesuai dengan Anggaran Dasar Rumah Tangga (ADRT) PT. Bank Sumut itu sendiri. Jumlah besaran modal yang disetorkan berbeda-beda antara satu dengan yang lain tergantung dengan Anggaran Pendapatan Belanja Daerah (APBD) masing-masing daerah. Inilah yang disebut dengan penyertaan modal. Penyertaan modal yang dilakukan Pemda disini dimasukkan ke dalam jenis permodalan yaitu : jenis dana yang berasal dari lembaga keuangan baik bank maupun non-bank.

Asosiasi Bank Pembangunan Daerah (ASBANDA) menyatakan bahwa upaya pengembangan modal Bank Pembangunan Daerah (BPD) kerap terhambat oleh persetujuan pemegang saham. BPD sering kesulitan meyakinkan pemegang saham bahwa penambahan modal sangat penting.25 BPD merupakan bank milik Pemda. Dengan demikian, segala tindakan yang dilakukan oleh BPD harus meminta persetujuan dari pemerintah dan dewan. Hal ini juga dipersulit dengan aturan-aturan yang berbelit-belit mengenai penambahan modal. Penambahan modal menurut Pasal 3 ayat (1) Undang-Undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah harus dilakukan dengan cara penerbitan Peraturan Daerah.26

24

Bank Sumut, “Info Saham”, http://www.banksumut.com/saham.php., diakses pada 16 Februari 2011.

25

Tempointeraktif, “Permodalan BPD Terhambat Pemerintah Daerah”,

http://www.tempointeraktif.com/hg/bisnis/2010/09/26/brk,20100926-280664,id.html., diakses pada 16 Februari 2011.

26

Bank Indonesia dalam kedudukannya sebagai Bank Sentral yang bertugas mengawasi setiap gerak-gerik bank-bank yang ada di Indonesia meminta BPD untuk terus meningkatkan modalnya di atas permodalan minimum yaitu 8% sekitar Rp. 100 miliar. Keinginan BPD untuk menjadi tuan rumah di daerahnya baru bisa terwujud apabila didukung sepenuhnya terutama dalam hal permodalan. Kontribusi BPD kepada daerahnya akan lebih signifikan jika modal terus ditambah. Tambahan modal diharapkan dapat digunakan untuk meningkatkan pelayanan terhadap nasabah seperti penyediaan sarana teknologi informasi dan pembukaan cabang-cabang baru.27

Dalam tingkat persaingan usaha sekarang ini, pelayanan nasabah menjadi perhatian pokok yang sangat penting. Kualitas pelayanan kepada nasabah berasal dari dukungan sarana Informasi dan Teknologi (IT) yang memadai. Padahal, dalam hal belanja sarana komunikasi dan informasi teknologi tidaklah murah dan hanya dapat dilakukan dengan modal yang kuat. Hal ini penting untuk dibicarakan dan dilakukan oleh Pemda sebagai pemegang saham BPD. Pemegang saham BPD harus disadarkan dengan pendidikan pengetahuan terhadap dunia perbankan akan menjadi penggerak yang lebih efektif bagi perekonomian daerah.28

Total aset 26 BPD per Juni 2010 sebesar Rp. 237,9 triliun, tumbuh 18,6% dari bulan Desember 2009 sebesar Rp. 200,54 triliun. Total kredit mencapai Rp. 132,74 triliun dengan dana pihak ketiga Rp. 198,67 triliun. Laba semester pertama 2010 mencapai Rp. 4,06 triliun.29 Dalam hal Bank Sumut menyertakan modalnya sebesar Rp. 291,83 miliar pada tahun 2008 dan begitu juga pada tahun 2007. Tambahan

27

Tempointeraktif, “Permodalan BPD Terhambat Pemerintah Daerah”, Loc.cit.

28

Ibid.

29

penyetoran modal tahun 2007 oleh Pemerintah Provinsi Sumatera Utara serta seluruh Pemerintah Kabupaten dan Kota se-Sumatera Utara sebesar Rp. 23,05 miliar telah disyahkan dalam Rapat Umum Pemegang Saham (RUPS) yang diselenggarakan pada tanggal 10 Juni 2008. Modal disetor sampai dengan tahun 2008 sebesar Rp. 468,78 miliar dengan nilai nominal untuk setiap lembar saham sebesar Rp. 10.000,-.30 Penyertaan modal yang dilakukan oleh pemerintah ini didasari oleh Peraturan Pemerintah No. 35 Tahun 1999.31

Pada tahun 1999, pemerintah menetapkan pada Pasal 2 ayat (2) huruf b Peraturan Pemerintah No. 35 Tahun 1999 bahwa “Nilai penyertaan modal negara pada Bank Pembangunan Daerah Sumatera Utara, sebesar Rp. 302,871 miliar”. Pelaksanaan penyertaan modal dilakukan dengan aturan yang dibuat oleh Menteri Keuangan berdasarkan Pasal 3 ketentuan tersebut. Untuk divestasinya dilakukan dengan Keputusan Menteri Keuangan juga disebut pada Pasal 4. Peraturan pelaksana untuk penyertaan modal ini juga diatur oleh Menteri Keuangan. Hal inilah yang mengakibatkan proses penyertaan modal itu berbelit-belit. Walaupun sudah menjadi kewenangan daerah untuk berusaha sendiri dalam hal peningkatan PAD namun tetap saja harus meminta Keputusan Menteri Keuangan, artinya tetap berhubungan dengan pemerintah pusat.

30

Bank Sumut, “Info Saham”, Op.cit.

31

Belum lagi dipermasalahkan dengan persetujuan DPRD. Saling berargumen antara menambahkan modal untuk PT. Bank Sumut atau untuk rakyat adalah hal yang paling sering dibicarakan dalam rapat-rapat di DPRD Sumut. Bank Daerah yang dimiliki oleh pemerintah daerah ini sudah ada sejak tahun 1980-an dan diberikan keleluasaan untuk menghimpun dana dari masyarakat. Namun, PT. Bank Sumut belum menunjukkan prestasi yang cemerlang dalam hal memberikan PAD bagi Pemerintah Provinsi Sumatera Utara. Jika, Bank Sumut berargumen penyertaan modal perlu dilakukan lagi maka DPRD berargumen bahwa pembangunan untuk rakyat yang perlu ditingkatkan.32

Hal di atas diperburuk oleh kepengurusan perusahaan yang lebih mengutamakan relasi dan koneksi. Dapat dilihat pada saat mengantri di bank selalu saja ada yang memotong dengan menyebutkan relasi atau “kenal” dengan pejabat-pejabat penting di perusahaan tersebut. Kinerja yang seperti inilah yang dapat mencoreng bank tersebut. Kembali ke sudut pandang DPRD Sumut yang mengatasnamakan rakyat, namun setiap anggota dewan hanya memikirkan golongan dan pribadi saja dengan bermain proyek-proyek pembangunan pada setiap instansi pemerintah seperti Satuan Kerja Perangkat Daerah (SKPD). Jadi, apabila ada “memo” dari anggota dewan yang bermain tersebut maka pihak-pihak yang

32

Rajawali News, “Minta Dana Penyertaan Modal Rp. 150 M, Bank Sumut Jangan Bebani

APBD”,

melaksanakan proyek akan dengan mudah meminta modal untuk melaksanakan proyek dari SKPD tersebut.33

Berdasarkan uraian yang dikemukakan di atas, maka judul penelitian ini dapat dirumuskan sebagai berikut : “Aspek Hukum Penyertaan Modal Pemerintah Provinsi Sumatera Utara pada PT. Bank Sumut”.

B. Rumusan Masalah

Bertolak dari latar belakang yang sudah dipaparkan maka rumusan masalah dalam tulisan ilmiah ini, antara lain :

1. Bagaimana pengaturan mengenai penyertaan modal yang dilakukan oleh Pemerintah Provinsi Sumatera Utara kepada PT. Bank Sumut?

2. Bagaimana tanggung jawab Pemerintah Provinsi Sumatera Utara sehubungan dengan penyertaan modal pada PT. Bank Sumut?

3. Bagaimana ketentuan atau kebijakan mengenai pembagian deviden pada PT. Bank Sumut dari penyertaan modal yang dilakukan oleh Pemerintah Provinsi Sumatera Utara sebagai pemegang saham setiap tahunnya?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui aspek hukum penyertaan modal pemerintah daerah dalam hal membangun masyarakat daerahnya melalui penyertaan modal dan meningkatkan Pendapatan Asli Daerah (PAD). Bertolak dari rumusan

33

Gagah Rezkiawan Sinaga, “Analisis Penerapan Sistem Antrian pada Proses Transaksi di

PT. Bank Sumut Cabang Utama Medan”, (Medan : Fakultas Teknik Universitas Sumatera Utara,

masalah yang sudah dipaparkan sebelumnya maka tujuan dari penelitian ini, antara lain :

1. Untuk mengetahui pengaturan mengenai penyertaan modal yang dilakukan oleh Pemerintah Provinsi Sumatera Utara kepada PT. Bank Sumut;

2. Untuk mengetahui tanggung jawab Pemerintah Provinsi Sumatera Utara sehubungan dengan penyertaan modal pada PT. Bank Sumut; dan

3. Untuk menganalisis ketentuan atau kebijakan pembagian deviden dari penyertaan modal yang dilakukan oleh Pemerintah Provinsi Sumatera Utara sebagai pemegang saham setiap tahunnya.

D. Manfaat Penelitian

Hasil penelitian yang dilakukan ini diharapkan dapat memberi manfaat, yaitu : 1. Secara Teoritis

a. Sebagai bahan informasi bagi para akademisi maupun sebagai bahan pertimbangan bagi penelitian selanjutnya.

b. Memperkaya khasanah kepustakaan dalam hal literatur mengenai penyertaan modal yang masih sedikit.

2. Secara Praktis

b. Sebagai bahan masukan bagi masyarakat (sebagai nasabah) agar terbentuk peraturan dan kebijakan yang mampu meningkatkan pembangunan ekonomi daerah.

E. Keaslian Penelitian

Berdasarkan penelusuran literatur di Perpustakaan Universitas Sumatera Utara maupun Perpustakaan Universitas Sumatera Utara Cabang Fakultas Hukum, bahwa penelitian dengan judul “Peranan Pemerintah Provinsi Sumatera Utara dalam Penyertaan Modal di PT. Bank Sumut” belum pernah dilakukan. Namun, jika ditelusuri dengan kata kunci “penyertaan modal bank sumut” maka hasil yang didapat, adalah Tesis dengan judul “Penyertaan Modal Sementara Bank Untuk Mengatasi Akibat Kegagalan Kredit (Debt To Equity Swap)” yang dilakukan di Medan pada tahun 2005 oleh Syapri Chan dan dibimbing oleh Bismar Nasution, Zulkarnain Sitompul, dan Ningrum Natasya Sirait.

Penelitian tersebut di atas memiliki rumusan masalah dan kajian yang berbeda. Penelitian lanjutan ini mengkaji mengenai peranan Pemerintah Provinsi Sumatera Utara dalam penyertaan modal di PT. Bank Sumut. Penelitian ini juga menjunjung tinggi kode etik penulisan karya ilmiah dengan cara mencantumkan pada

footnote seluruh nama pengarang pada tulisan yang dikutip. Oleh karena itu,

F. Kerangka Teoritis dan Konsepsi 1. Kerangka Teori

Teori Hukum digunakan untuk memecahkan permasalahan. Teori hukum adalah pisau analisis untuk judul “Aspek Hukum Penyertaan Modal Pemerintah Provinsi Sumatera Utara pada PT. Bank Sumut” adalah bahwa pemerintah bisa mengatasi kesulitan-kesulitan yang dihadapi oleh PT. Bank Sumut. Cara yang ditempuh oleh pemerintah daerah tersebut adalah dengan mengeluarkan Peraturan Daerah (Perda). Perda adalah salah satu produk hukum hasil pemerintah daerah yang apabila Pemda ingin mengeluarkannya harus dengan persetujuan dari DPRD sebagai lembaga legislatif.

antara norma hukum, maka hakim wajib meluruskan antimoni ini sehingga hukum tetap dapat bekerja dalam suatu sistem. Itulah sebabnya pembahasan mengenai legal

system menyatakan bahwa suatu proses konvergensi terjadi dalam keseluruhan

hukum yang merupakan suatu sistem yang kompleks, namun teratur dan tertata rapi.34 Untuk menganalisis permasalahan pertama dalam penelitian ini yang dibahas dalam Bab II, maka pembahasan tersebut adalah hierarki peraturan perundang-undangan penyertaan modal dimulai dengan Pancasila Sila ke-5 yang mengatakan bahwa “keadilan sosial bagi seluruh rakyat Indonesia”. Dari sila ke-5 Pancasila tersebut turun lagi ke UUD 1945 pada Pasal 5 ayat (1) yang menyatakan bahwa : “Presiden berhak mengajukan rancangan undang-undang kepada Dewan Perwakilan Rakyat”. Pada Pasal 20 ayat (1) UUD 1945, “Dewan Perwakilan Rakyat memegang kekuasaan untuk membentuk Undang-Undang”. Maka dengan dasar itu keluarlah Undang-Undang No. 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah.

Pada permasalahan kedua yang akan dibahas pada Bab III, maka pembahasan tersebut adalah dengan adanya Undang-Undang No. 22 Tahun 1999 tentang Pemerintah Daerah maka setiap daerah dapat mengatur dan mengelola sendiri keuangannya, begitu juga dengan bank daerahnya. Setiap daerah harus meningkatkan PARD agar dapat PAD yang tinggi sehingga APBD yang diperoleh menunjukkan hal yang positif juga. Jadi, daerah-daerah provinsi harus memiliki rencana untuk membangun sebuah lembaga keuangan di daerahnya. Didukung lagi dengan Undang-Undang No. 01 Tahun 2004 tentang Perbendaharaan Negara yang menginstruksikan

34

agar setiap daerah menyimpan uang kas atau APBD di bank-bank daerah masing-masing.

Selanjutnya muncullah Peraturan Bank Indonesia No. 03/21/PBI/2001 tentang Kewajiban Penyediaan Modal Minimum Bank Umum. Peraturan tersebut mangamanatkan agar setiap daerah melakukan penyertaan modal kepada setiap bank-bank daerahnya. Bank daerah tersebut di dasari dengan Undang-Undang No. 9 Tahun 1969 tentang BUMN. Namun tidak terlepas juga dengan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dalam hal pengaturan di dalamnya.

Penyertaan modal yang dilakukan oleh Pemerintah Provinsi Sumatera Utara kepada PT. Bank Sumut tidak terlepas dari kesejahteraan masyarakat. Hal ini dikarenakan dana yang dipakai adalah Anggaran Pendapatan Belanja Daerah (APBD). APBD adalah anggaran untuk mensejahterakan rakyat daerah. Jadi, pembahasan mengenai “Aspek Hukum Penyertaan Modal Pemerintah Provinsi Sumatera Utara pada PT. Bank Sumut” menggunakan teori hukum mengenai “peranan hukum dalam pembangunan ekonomi”.

(predictability), keadilan (fairness), pendidikan (education), dan pengembangan khusus bagi para sarjana hukum (the special development abilities of the lawyer).35

Burg’s menjelaskan bahwa unsur pertama dan kedua merupakan prasyarat agar sistem perekonomian dapat berfungsi dengan baik. Dalam hal ini, stabilitas berfungsi untuk mengakomodasi dan menghindari kepentingan-kepentingan yang saling bersaing (conflict of interest), sedangkan prediksi merupakan suatu kebutuhan untuk bisa memprediksi ketentuan-ketentuan yang berhubungan dengan perekonomian suatu negara.36 Stabilitas (stability), maksudnya adalah bahwa hukum itu harus stabil dan tidak cepat berubah. Prediksi (predictability), maksudnya adalah bahwa setiap ketentuan yang akan keluar berikutnya sudah bisa disikapi dengan baik oleh masyarakat. Keadilan (fairness), maksudnya adalah bahwa keadilan adalah tujuan dari hukum itu sendiri. Pendidikan (education), maksudnya adalah bahwa pendidikan hukum itu penting dalam menjalankan sebuah perusahaan. Lalu, pengembangan khusus bagi para sarjana hukum (the special development abilities of

the lawyer), maksudnya adalah bahwa setiap bagian hukum perusahaan tersebut

haruslah memiliki kemampuan yang lebih dibandingkan yang lainnya.

Stabilitas (stability) pada penyertaan modal disini diartikan bahwa peraturan-peraturan daerah yang dikeluarkan oleh Pemprovsu dan DPRD agar tidak terus berubah-ubah seiring dengan perkembangan perekonomian di Sumatera Utara. Jika Peraturan Daerah yang dikeluarkan memberatkan pengusaha maka akan sulit untuk mengembangkan usahanya. Dengan begitu akan menghambat para pengusaha untuk

35

Bismar Nasution, “Modul Perkuliahan : Peranan Hukum Dalam Pembangunan Ekonomi”, (Medan : Sekolah Pasca Sarjana Universitas Sumatera Utara, 2009), hal. 36.

36

mengambil kredit di Bank Sumut. Selanjutnya jika permohonan kredit menurun dan penyaluran dana untuk kredit berkurang maka akan memberatkan pemerintah itu sendiri. Hasilnya pelaku usaha tidak mengembangkan usahanya.

Prediksi hukum (predictability) diartikan bahwa setiap peraturan yang dikeluarkan itu berlaku bagi masyarakat dan setiap instansi. Keberlakuannya itu harus bisa diperkirakan bagaimana keadaan masyarakat setelah diaplikasikannya peraturan tersebut. Hukum itu harus dapat diprediksi terkait dengan penyertaan modal yang dilakukan Pemerintah Provinsi Sumatera Utara kepada PT. Bank Sumut. Jika penyertaan modal dilakukan maka PT. Bank Sumut sudah bisa memperkirakan dananya tersebut akan digunakan untuk kepentingan nasabah-nasabahnya yang tidak lain adalah masyarakat daerah Sumatera Utara.

Keadilan hukum (fairness) maksudnya adalah bahwa peraturan daerah yang dikeluarkan oleh Pemerintah Provinsi Sumatera Utara dan DPRD harus berdasarkan atas keadilan hukum. Keadilan tersebut antara pembangunan sarana dan prasarana bagi rakyat atau penyertaan modal dilakukan kepada PT. Bank Sumut. Dengan dilakukannya penyertaan modal tersebut, masyarakat daerah Sumatera Utara akan dapat berusaha melalui kredit lunak atau apapun itu namanya.

Pengembangan khusus bagi para sarjana hukum (the special development

abilities of the lawyer), terkait dengan penyertaan modal adalah bahwa antara

Pemerintah Provinsi Sumatera Utara dengan PT. Bank Sumut harus memiliki Sumber Daya Manusia (SDM) yang memiliki keahlian khusus di bidang hukum. Contohnya dalam menyalurkan kredit PT. Bank Sumut harus memiliki orang-orang yang handal dalam membuat akad kredit.

Dengan terciptanya hukum seperti yang disebutkan di atas, maka akan tercapai tujuan hukum dalam pembangunan ekonomi yang tidak lain adalah kesejahteraan masyarakat. Kesejahteraan masyarakat yang merata akan menciptakan negara yang makmur (welfare state). Apabila negara makmur maka akan mengangkat harkat dan martabat bangsa kepada negara lain. Dalam pembangunan ekonomi tidak terlepas dari ruang lingkup hukum ekonomi.37 Pada negara welfare state, pemerintah hanya sebagai “penjaga malam” dalam kegiatan perekonomian masyarakat. Jadi, pemerintah tidak turut campur tangan terhadap bank-bank pembangunan daerahnya. Bank-bank tersebut dibiarkan untuk bersaing sendiri. Sehingga akan tercipta persaingan yang ketat antar bank.

Rachmat Sumitro mengemukakan bahwa hukum ekonomi berkembang karena ikut campurnya pemerintah dalam soal kepentingan pribadi, dengan demikian hak-hak dan kepentingan pribadi dibatasi demi kepentingan umum dengan pertimbangan

37

untuk meningkatkan kesejahteraan rakyat pada umumnya. Maksudnya adalah bahwa pemerintah sebagaimana tujuannya didirikan suatu negara, berfungsi memberikan jaminan perlindungan dan keamanan kepada rakyatnya. Sehingga pada saat itu pula lahir upaya timbal balik dari rakyat yang merasa terlindungi untuk memberikan trust yang seluas-luasnya sebagai bentuk kompensasi sehingga dapat melakukan apa saja yang perlu bagi keselamatan rakyat. Disinilah sebenarnya fungsi awal (pelayanan atau public service) sebuah pemerintahan diwujudkan.38

Dalam memimpin, unsur kepercayaan (trust) memainkan peranan yang teramat penting. Tidak mungkin seseorang menjalankan sebuah organisasi atau perusahaan bila di dalamnya tidak ada unsur kepercayaan baik itu kepercayaan vertikal39, maupun kepercayaan horizontal40. Kepercayaan (trust) didefinisikan sebagai kemauan untuk bertumpu pada seseorang yang kita percaya dan yakini.41 Dari pembahasan di atas, yakni mengenai kondisi umum yang melingkupi usaha perbankan dan berbagai teori hukum yang relevan menuju ke arah kesejahteraan seluruh anggota masyarakat, maka jelaslah bahwa pembahasan yang dilakukan yakni pembahasan norma-norma hukum positif baik berupa peraturan perundang-undangan maupun berupa norma-norma yang berlaku dalam praktek perbankan yang baik adalah masih dalam kerangka pembahasan ilmu hukum khususnya dalam kerangka

38

Muhadam Labolo, Memahami Ilmu Pemerintahan, Suatu Kajian, Teori, Konsep dan

Pembangunannya, (Jakarta : Raja Grafindo Persada, 2006), hal.7, sebagaimana dikutip Didi Duharsa, Op.cit., hal. 35.

39

Kepercayaan vertikal adalah kepercayaan antara masyarakat dengan pemerintah yang berkuasa.

40

Kepercayaan horizontal adalah kepercayaan antar sesama masyarakat dalam hidup rukun bermasyarakat

41

ketiga lapisan ilmu hukum tersebut. Sehubungan dengan itu, maka pengaturan hukum bidang ini sudah jelas mutlak diselenggarakan dengan baik. Oleh karenanya, paparan yang bersifat teknis ekonomis dalam pembahasan ini kiranya juga perlu diikuti dengan baik untuk memahami karakter berbagai hukum positif yang menyangkut bidang ekonomi moneter ini.

Selanjutnya untuk mengkaji pandangan mana yang dipakai dalam penulisan penelitian ini adalah dengan menggunakan Teori Utility oleh Jeremy Bentham yang mengatakan bahwa kegunaan dari hukum itu adalah demi kemaslahatan rakyat banyak.42 Sebagai prinsip pedoman kepada kebijakan publik, Bentham mengambil sebuah pepatan yang telah dikemukakan sejak awal abad 18 oleh seorang filsuf Skotlandia-Irlandia bernama Francis Hutcheson : “Tindakan yang terbaik adalah yang memberikan sebanyak mungkin kebahagiaan bagi sebanyak mungkin orang”. Bentham mengembangkan pepatah ini menjadi sebuah filsafat moral, yang menyatakan bahwa43 :

“benar salahnya suatu tindakan harus dinilai berdasarkan konsekuensi-konsekuensi yang diakibatkannya (maka motif atau alasan, misalnya : adalah hal yang sama sekali tidak relevan). Konsekuensi yang baik adalah konsekuensi yang memberikan kenikmatan kepada seseorang, sedangkan konsekuensi yang buruk adalah konsekuensi yang memberikan penderitaan kepada seseorang. Maka dalam situasi apapun, pedoman tindakan yang besar adalah arah memaksimumkan kenikmatan dibandingkan penderitaan, atau dengan kata lain, meminimumkan penderitaan dibandingkan kenikmatan”.

konsekuensi-konsekuensi. Para pendukung filsafat ini menerapkan prinsip-prinsip ini dalam bidang moralitas individu, kebijakan politik, hukum, dan sosial. Filsafat

utilitarian amat kentara mempengaruhi pemerintahan Inggris. The greatest good of

the greataest number, kebaikan terbesar untuk jumlah terbesar, sudah menjadi

ungkapan keseharian yang sangat akrab di telinga setiap orang.44

Prinsip ini cenderung mudah diterima. Satu-satunya kesulitan dalam penerapan prinsip ini adalah dalam proses pengambilan keputusan yaitu bagaimana caranya menghitung konsekuensi-konsekuensi itu. Dalam hal ini, berlakulah prinsip “setiap orang dihitung sebagai satu, dan tidak seorangpun dihitung lebih dari satu”. Dampak penerapan prinsip Utilitarian cukup khas dibandingkan filsafat lainnya. Misalnya, kegiatan seksual apapun, sejauh tidak mengakibatkan penderitaan terhadap orang lain, bukanlah perkara yang bisa dilarang di mata para Utilitarian meskipun norma hukum pada masa itu menghukum keras aktivitas seksual tersebut. Di lain pihak, ada banyak praktek bisnis yang mengakibatkan penderitaan berlebihan kepada banyak orang, bahkan berpotensi merusak, meskipun menurut norma hukum praktek bisnis itu sepenuhnya sah. Maka tersebarnya ide-ide Utilitarian telah membantu terciptanya perubahan-perubahan praktis yang penting dalam masyarakat. Dalam hal penghukumannya, prinsip Utilitarian mengatur agar hukuman harus cukup keras sehingga menimbulkan efek jera, tetapi tidak boleh lebih keras daripada itu karena dapat menimbulkan penderitaan yang tidak perlu. Selama pertengahan kedua abad 19, prinsip-prinsip Utilitarian telah memasuki institusi pemerintahan dan administrasi di Inggris. Antara lain, inilah yang membedakan Inggris dan Amerika Serikat yang

44

cenderung menekankan hak individu, lebih sulit untuk mengorbankan individu demi mayoritas, dan lebih tidak rela menerima campur tangan pemerintah.45

Untuk mengatasi kesulitan yang disebutkan di atas maka digunakan teori Kebijakan Deviden oleh Merton Miller dan Franco Modigliani, yaitu : “kebijakan dividen tidak berpengaruh baik terhadap harga saham perusahaan maupun terhadap biaya modalnya (dividen tidak relevan atau irrelevance dividend policy theory). Dengan kata lain, nilai suatu perusahaan tergantung kepada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi antara dividen dan laba ditahan (pertumbuhan).46

Apabila menemui kasus yang permasalahannya seperti pedang bermata dua. Jadi, untuk memilih mana yang paling baik antara pembangunan sarana dan prasarana demi rakyat ataukah mengalokasikan dana APBD untuk penyertaan modal di PT. Bank Sumut adalah dengan melihat posisi mana yang lebih banyak diuntungkan Bank Sumut yang pantas untuk dikembangkan demi meningkatkan PAD atau sarana dan prasarana rakyat yang diserahkan pengaturannya kepada pemerintah setempat. Bagaikan pedang bermata dua yang semuanya menguntungkan untuk rakyat.

Jika, APBD dikonsentrasikan untuk pembangunan sarana dan prasarana masyarakat, hal ini juga demi kepentingan rakyat. Namun, penyertaan modal di bank daerah dalam hal ini PT. Bank Sumut perlu juga dilakukan agar bank tersebut dapat menyalurkan kredit kepada masyarakat agar masyarakat lebih mandiri dan dapat berusaha pada bidangnya masing-masing sehingga perekonomian daerah meningkat

45

Ibid.

46

Merton Miller dan Franco Modigliani, “Teori Kebijakan Deviden”,

dengan baik dan signifikan. Kesadaran pelaku usaha yang meminjam kredit juga harus tinggi untuk mengembalikan modal yang telah diberikan. Sehingga tidak terjadi kredit macet yang dapat menyebabkan tidak baiknya angka-angka pada cash flow keuangan perusahaan.

2. Kerangka Konsep

Dalam melakukan penelitian tesis ini, perlu dijelaskan beberapa istilah di bawah ini sebagai definisi operasional dari konsep-konsep yang dipergunakan untuk menghindari kesalahan dalam memaknai konsep-konsep, yaitu :

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.47 Bank yang dimaksud dalam penelitian tesis ini adalah PT. Bank Sumut.

2. Bank Umum adalah adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.48

3. Bank Pembangunan Daerah adalah bank-bank yang dibentuk berdasarkan Peraturan Daerah dan sahamnya dimiliki oleh Pemerintah Daerah. Didirikan

47

Pasal 1 angka 2, Undang-Undang 10 Tahun 1998 tentang Perbankan, Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 3790.

48

berdasarkan Undang-Undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah.49

4. Perseroan Terbatas (PT) adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas serta peraturan pelaksanaannya.50

5. PT. Bank Sumut adalah suatu usaha Pemerintah Daerah yang bertujuan untuk menghimpun dana dari masyarakat daerah dan meningkatkan Pendapatan Asli Daerah berdasarkan Undang-Undang No. 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dengan Peraturan Daerah Tingkat I Sumatera Utara No. 5 Tahun 1965 tentang Bentuk Badan Usaha Diubah Menjadi Badan Usaha Milik Daerah (BUMD).

6. Modal Minimum Bank adalah sebesar 8% (delapan perseratus) dari Aktiva Tertimbang Menurut Resiko (ATMR).51

7. Penyertaan Modal adalah suatu usaha untuk memiliki perusahaan yang baru atau yang sudah berjalan, dengan melakukan setoran modal ke perusahaan tersebut. Sumber dana dari penyertaan modal adalah Anggaran Pendapatan Belanja Daerah (APBD) guna menambah Pendapatan Asli Daerah (PAD). Atau dengan kata lain, penyertaan modal adalah pemisahan kekayaan Negara

49

Undang-Undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah.

50

Pasal 1 angka 1 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, Lembaran Negara Republik Indonesia Tahun 2007 Nomor 106, Tambahan Lembaran Negara Nomor 4756.

51

dari Anggaran Belanja Pendapatan Negara atau penetapan cadangan perusahaan atau sumber lain untuk dijadikan modal BUMN dan/atau Perseroan Terbatas lainnya, dan dikelola secara korporasi.52 Penyertaan Modal yang dimaksud dalam tesis ini adalah penyertaan modal Pemerintah Provinsi Sumatera Utara kepada PT. Bank Sumut.

8. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli Daerah terdiri atas : 1) hasil pajak daerah; 2) hasil retribusi daerah; 3) hasil perusahaan milik Daerah, dan hasil pengelolaan kekayaan Daerah yang dipisahkan; dan 4) lain-lain Pendapatan Asli Daerah yang sah.53

9. Pendapatan Asli Rakyat Daerah (PARD) adalah pendapatan yang benar-benar nyata merupakan perolehan sah tiap-tiap individu rakyat, dan bukan merupakan hasil perhitungan rata-rata Gross National Product (GNP) atau

Product Domestic Regional Bruto (PDRB) dibagi jumlah penduduk.

10.Rapat Umum Pemegang Saham adalah Organ Perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris dalam batas yang ditentukan dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dan/atau Anggaran Dasar Rumah Tangga (ADRT).54

52

Pasal 1 angka 7, Peraturan Pemerintah No. 44 Tahun 2005 tentang Tata Cara Penyertaan dan Penatausahaan Modal Negara pada Badan Usaha Milik Negara dan Perseroan Terbatas, Lembaran Negara Republik Indonesia Tahun 2005 Nomor 116, Tambahan Lembaran Negara Republik Indonesia Nomor 4555.

53

Pasal 157 huruf a, Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah.

54