LAPORAN TUGAS AKHIR

SISTEM DAN PROSEDUR PEMBAYARAN RETRIBUSI RAWAT INAP DI RUMAH SAKIT UMUM Dr. PIRNGADI MEDAN

O L E H

NAMA : Josia Refernando

NIM : 092600108

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, atas segala berkat dan kasih karuniaNya, sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri ini sesuai dengan waktu yang direncanakan. Laporan ini berjudul “Sistem dan Prosedur Pembayaran retribusi Rawat Inap Di Rumah Sakit Umum Dr. Pirngadi Medan.”

Penulis menyadari sepenuhnya bahwa laporan ini masih banyak kekurangan dan masih jauh dari sempurna, baik isi, cara pengetikan maupun bahasanya yang disebabkan keterbatasan yang dimilki oleh penulis. Untuk itu dengan rendah hati, penulis mengharapkan saran dan kritik yang sifatnya membangun dari semua pihak demi penyempurnaan laporan ini.

Dalam penyelesaian laporan ini penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak penulis dapat menyelesaikan laporan ini sebagaimana mestinya. Pada kesempatan ini secara khusus penulis ingin menyampaikan terima kasih sebagai penghargaan dan rasa cinta yang paling tulus kepada Ayah dan Ibunda yang saya sayangi yang telah banyak memberikan doa, dorongan dan bantuan baik secara moril maupun materil.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.Badaruddin,M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina SH,M.Hum,selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU

4. Ibu Dra.Elita Dewi. MSP selaku Dosen Pembimbing saya yang telah memberikan waktu,pemikiran,serta pengertian untuk membantu,membimbing serta mengarahkan saya dengan sabar hingga terselesainya Laporan Tugas Akhir ini.

5. Seluruh Staf Pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah membantu penulis dalam segala urusan atau masalah kegiatan yang berhungan dengan administrasi

6. Seluruh Keluarga yang telah memberikan doa,dorongan kepada penulis selama mengikuti perkuliahan

7. Ibu Dewi Fauziah Syahnan SP,THT selaku Direktur Rumah Sakit Umum Dr.Pirngadi Medan

8. Bapak Agus Marjuki Harahap S.Sos selaku membimbing penulis dalam pengambilan data di Rumah Sakit Umum Dr.Pirngadi Medan

9. Seluruh Staf Pegawai di Rumah Sakit Umum Dr.Pirngadi Medan khusunya di bagian keuangan

10.Buat teman dekat saya Alpriani terima kasih telah memberikan dorongan dan motivasi ataupun saran

Akhir kata penulis mendoakan semoga segala bantuan dan budi baik yang telah diberikan pada penulis akan mendapat balasan yang berlipat ganda dari Tuhan Yang Maha Kuasa

Medan,04 Juli 2012 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ...iv

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Tujuan dan Manfaat Penelitian ... 3

C. Uraian teoritis ... 5

D. Ruang Lingkup ... 10

E. Metode Penelitian ... 11

F. Metode Pengumpulan Data ... 12

BAB II : GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Singkat Rumah Sakit Umum Dr. Pirngadi Medan ... 13

B. Struktur Organisasi ... 17

C. Tugas dan Fungsi ... 21

D. Gambaran Pegawai/Karyawan ... 22

E. Metode Pengumpulan Data ... 23

BAB III: GAMBARAN DATA PRAKTEK A. Prosedur dan Sistem Pembayaran Rawat Inap ... 26

B. Penerimaan Retribusi Rawat Inap ... 28

C. Upaya-upaya yang Dilakukan Untuk Meningkatkan Retribusi ... 28

E. Objek Dan Subjek Retribusi ... 30

F. Tata Cara Pemungutan dan Pembayaran Retribusi ... 30

G. Penyidikan ... .31

H. Besarnya Tarif Yang Dikenakan ... 32

I. Data Ruangan Rumah Sakit Umum Dr.Pirngadi Medan ... 36

BAB IV : ANALISA DAN EVALUASI A. Target dan Realisasi Penerimaan Rumah Sakit Dr.Pirngadi Medan ... 39

B. Hambatan Yang Sering Terjadi Dalam Pembayaran ... 41

C. Faktor-faktor yang Mempengaruhi Prosedur dan Sistem Pembayaran Retribusi Rawat Inap ... 43

D. Upaya-upaya Penyelesaian Masalah ... 43

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 45

B. Saran ... 46 DAFTAR PUSTAKA

BAB I PENDAHULUAN

Sistem Dan Prosedur Pembayaran Retribusi Rawat Inap di Rumah Sakit Umum Dr. Pirngadi Medan

A. Latar Belakang Masalah

Retribusi merupakan salah satu sumber penerimaan daerah yang bertujuan agar dapat melaksanakan otonominya yaitu mampu mengatur dan mengurus rumah tangganya sendiri, di samping penerimaan yang berasal dari pemerintah berupa subsidi atau bantuan bagi hasil pajak atau bukan pajak. Sumber penerimaan daerah tersebut diharapkan menjadi sumber pembiayaan penyelengaraan pemerintahan dan pembangunan daerah guna meningkatkan kesejahteraan masyarakat baik orang pribadi atau badan. Retribusi daerah atau yang sering disebut dengan retribusi adalah pengutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Undang-Undang Nomor 28 Tahun 2009. Menurut Undang-Undang-undang No.34 tahun 2000 Pajak Daerah merupakan iuran wajib pajak yang dilakukan oleh orang pribadi atau Kepala daerah tanpa mendapat imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang dapat digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Retribusi Daerah merupakan salah satu sumber dana potensial bagi daerah, agar dapat menyelenggarakan otonomi yang mampu mengatur dan mengurus rumah tangganya sendiri Seiring dengan perkembangan zaman, maka jenis-jenis retribusi diklasifikasikan dengan kriteria tertentu agar memudahkan penerapan prinsip dasar retribusi sehingga mencerminkan hubungan yang jelas antar tarif retribusi dengan pelayanan jasa yang diberikan oleh pemerintah daerah dan untuk meningkatkan atau menambah penerimaan daerah.

Sesuai Keputusan Menteri Kesehatan RI Nomor: 983/Menkes/SK/XI/1992 tugas Rumah Sakit adalah melaksanakan upaya kesehatan secara berdaya guna dengan mengutamakan upaya penyembuhan dan pemeliharaan yang dilaksanakan secara serasi dan terpadu dengan upaya peningkatan dan pencegahan serta melaksanakan rujukan.

peningkatan penerimaan daerah adalah dengan adanya jenis retribusi pelayanan kesehatan yang dianggap baik dari segi potensialnya karena semua lapisan masyarakat membutukan pelayanan kesehatan. Rumah Sakit adalah suatu lembaga yang bergerak dalam bidang pelayanan kesehatan baik rawat jalan, rawat inap, dan rawat khusus. Rumah sakit juga dituntut untuk memberikan informasi yang berkaitan dengan pembayaran pelayanan kesehatan. Mengingat bahwa jasa pelayanan kesehatan sangat luas maka penulis membatasi yang akan dibahas dalam Tugas Akhir ini khusus pelayanan kesehatan rawat inap. Untuk meningkatkan retribusi rawat inap pada rumah sakit maka diperlukan suatu upaya untuk mencapai tujuan tersebut. Atas dasar ini penulis mengangkat judul penelitian “Sistem Dan Prosedur Pembayaran Retribusi Rawat Inap Di Rumah Sakit Umum Dr. Pirngadi Medan”.

B. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Untuk mengetahui prosedur administrasi rawat inap di Rumah Sakit Umum Dr Pirngadi Medan

b. Untuk mengetahui penerimaan retribusi Rawat Inap di Rumah Sakit Umum Dr.Pirngadi Medan.

2. Manfaat Penelitian 2.1 Bagi Mahasiswa

a. agar dapat mengetahui dan memahami prosedur pembayaran Retribusi Rawat Inap di Rumah Sakit Umum Dr.Pirngadi Medan. b. Menambah pengetahuan serta wawasan dibidang retribusi rawat inap c. Supaya dapat memahami sistem prosedur kerja lapangan mandiri

d. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama PKLM.

2.2 Bagi Rumah Sakit Umum Dr. Pirngadi Medan

a. Sebagai bahan masukan dan dapat menjadi bahan pertimbangan.

b. Agar dapat memahami permasalahan yang sedang dihadapi oleh instansi yang bersangkutan.

c. Menciptakan kerja sama yang baik dengan Universitas Sumatera Utara.

d. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di RSU Dr.Pirngadi.

2.3Bagi Universitas

a. Untuk meningkatkan hubungan kerja sama dengan instansi-instansi pemerintah

b. Agar dapat memperkenalkan sumber daya Universitas Sumatera Utara Khusunya Program Studi Diploma III Perpajakan.

C. Uraian Teoritis

Pengertian pajak secara umum menurut Rochmat Sumitro adalah : “peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public investment”. Pengertian Retribusi secara umum menurut Rochmat Soemitro adalah : pembayaran-pembayaran kepada negara yang dilakukan oleh mereka yang telah mengunakan jasa-jasa negara.

Sejalan dengan pendapat di atas bahwa pajak adalah iuran wajib yang dibayarkan oleh wajib pajak berdasarkan norma-norma tanpa mendapat balas secara langsung. Pengertian retribusi daerah secara umum menurut Hadi Setia Tunggul adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Rumah Sakit adalah suatu lembaga yang bergerak dalam bidang pelayanan kesehatan baik rawat jalan,rawat inap, dan rawat khusus. Rumah sakit juga dituntut untuk memberikan informasi yang berkaitan dengan pembayaran pelayanan kesehatan.

1. Pengertian Pembayaran

Menurut Kamus Bahasa Indonesia (M.Bali,1999) Pembayaran adalah suatu proses pemberian atau menyalurkan uang atas barang yang dibeli atau jasa yang diterima.

Menurut Hadi Setia Tunggul,SH. (Hadi Setia Tunggul,1999,Hal:4) yang dimaksud dengan retribusi adalah iuran wajib kepada pemerintah yang dapat dipaksakan (secara ekonomis) dengan suatu jasa timbal balik yang langsung dapat ditunjuk.

Menurut Azhari A.Samudra (Azhari,1995,Hal: 273) Retribusi adalah pungutan daerah sebagai pembayaran pemakaian atau karena jasa yang diberikan daerah. dalam hal ini ada pengecualian tertentu yaitu pembayaran yang dipungut oleh daerah sebagai penyelenggaraan perusahaan atau usaha yang dianggap sebagai perusahaan tidak dimaksudkan sebagai retribusi.

Menurut Undang-undang No 8 Tahun 1997 tentang pajak daerah dan retribusi daerah. retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

3. Pengertian Rawat Inap

Menurut Peraturan Daerah No.7 tahun 2003 tentang retribusi pelayanan kesehatan. Rawat Inap adalah pelayanan terhadap orang yang masuk ke Rumah Sakit dan menempati tempt tidur untuk keperluan Diagnosa,Pengobatan,Rehabilitasi atau pelayanan kesehatan lainnya termasuk Puskesmas dengan tempat tidur dan instalasi kesehatan lainnya.

4. Pengertian Rumah Sakit

kesehatan atau tempat bertemunya pasien dengan dokter, tempat pasien mengadukan dan menemui dokter sesuai dengan penyakit yang dideritanya. Pendapatan Asli Daerah terdiri dari:

a. Hasil Pajak Daerah b. Retribusi Daerah

c. Hasil pengelolaan kekayaan daerah yang dipisahkan d. Lain-lain Pendapatan Asli Daerah yang sah.

Peraturan daerah retribusi mengatur ketentuan mengenai: a. Objek dan subjek retribusi

b. Golongan retribusi sebagaimana dimaksud dalam pasal 18 ayat 2 c. Tata cara pemungutan retribusi

d. Berapa besarnya sanksi administrasi e. Besarnya tarif retribusi

f. Mengukur tingkat jasa yang bersangkutan.

Jenis Retribusi Umum Yang Ditetapkan Oleh Pemerintah Daerah a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Kebersihan c. Retribusi Pelayanan Pasar

d. Retribusi Pelayanan Parkir di Tepi Jalan Umum e. Retribusi Pengujian Kapal Perikanan

Jenis-jenis Pajak Pusat:

a. Pajak Penghasilan (PPh) adalah dikenakan terhadap orang pribadi atau badan berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak. Jenis pajak ini diatur dalam UU No.7 tahun 1983 sebagaimana telah diubah terakhir dengan UU No.36 tahun 2008

b. Pajak Pertambahan Nilai atas Barang Mewah (PPnBM) adalah pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean masuk kedalam daerah pabean diatur dalam UU No.8 tahun 1983 sebagaimana telah diubah dengan UU No.18 tahun 2000

c. Pajak Bumi Dan Bangunan(PBB) adalah pajak Negara yang dikenakan terhadap Bumi dan Bangunan yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan objek yaitu bumi dan bangunan diatur dalam UU No.12 tahun 1985 sebagaimana telah diubah terakhir dengan UU No. 12 tahun 1994

d. Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan bangunan yang diatur dalam UU No.21 tahun 1997 sebagaimana telah dibah terakhir dengan UU No.20 tahun 2000.

f. Pajak Daerah adalah Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelengaraan pemerintah daerah dan pembangunan daerah yag diatur dalam pasal 1 angka 6 UU No. 34 tahun 2000. Menurut HS.Munawir (1995:7) Pajak daerah adalah Pungutan dari masyarakat oleh negara (pemerintah) berdasarkan uang-uang yang bersifat dapat dipaksakan dan terutan oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerinthan dan pembangunan.

Adapun pembagian Pajak Daerah sesuai pasal 2 UU No.34 tahun 2000 sebagai berikut:

1. Pajak Propinsi Terdiri dari:

a. Pajak Kenderaan Bermotor dan Kenderaan di Atas Air

b. Bea Balik Nama Kenderaan Bermotor dan Kenderaan di Atas Air c. Pajak Bahan Bakar Kenderaan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah tanah dan air permukaan 2. Pajak Kabupaten terdiri dari:

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C g. Pajak Parkir

Sedangkan Rumah Sakit adalah suatu lembaga yang bergerak dalam bidang pelayanan kesehatan baik rawat jalan,rawat inap, dan rawat khusus. Rumah sakit juga dituntut untuk memberikan informasi yang berkaitan dengan pembayaran pelayanan kesehatan.

D. Ruang Lingkup Penelitian

Karena keterbatasan waktu dan kemampuan penulis, serta agar tidak menyimpang dari tujuan, maka penulis membatasi ruang lingkup menjadi:

1. Prosedur administrasi rawat Inap di Rumah Sakit Umum Dr Pirngadi Medan

2. Penerimaan retribusi Rawat Inap di Rumah Sakit Umum Dr.Pirngadi Medan.

3. Mengidentifikasikan permasalahan yang ada mengenai retribusi rawat inap.

E. Metode Penelitian

Adapun jenis penelitian yang dipakai oleh penulis adalah: 1. Tahap Persiapan

2. Studi Literature

Penulis mengumpulkan data-data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti: Buku perpajakan, Undang-undang,arrtikel ilmiah maupun literature yang berhubungan dengan objek PKLM.

3. Observasi Lapangan

dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung pada objek praktik kerja lapangan dan meninjau secara langsung kondisi serta kedaan objke tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku.

4. Pengumpulan data

Penulis melakukan pengumpulan data mengenai upaya meningkatkan pembayaran retribusi Rawat Inap di Rumah Sakit Dr.Pirngadi Medan melalui: Data primer dan data sekunder.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisa dan evaluasi terhadap data atau keterangan mengenai pembayaran retribusi Rawat Inap di Rumah Sakit Dr.Pirngadi Medan. F. Metode Pengumpulan Data

1. Daftar Interview (Interview Guide)

Dalam metode ini penulis langsung turun ke lapangan untuk melakukan peninjauan dengan cara mengamati, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas. 3. Daftar Dokumentasi

BAB II

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat Rumah Sakit Umum Dr.Pirngadi Medan

Rumah Sakit Umum Dr.Pirngadi Medan didirikan oleh pemerintah kolonial Belanda dengan nama “GEMENTE ZIEKENHIUS” Peletakan batu pertamanya dilakukan oleh “Maria Constantia Macky” pada tanggal 11 Agustus 1928 san diresmikan pada tahun 1939 oleh pimpinan rumah sakit dan diserahkan kepada D.A.A.Mesting. setelah masuknya Jepang ke Indonesia pada tahun 1942, Rumah Sakit ini diambil alih oleh bangsa Jepang dan berganti nama menjadi ”SYURITSU BYSONO INCE” dan pimpinannya dipercayakan kepada seorang putra Indonesia yaitu Dr. Raden Pirngadi Gonggo Putra pada masa Negara Sumatera Utara Timur.

keputusan/Gubernur Sumatera Utara No.48/XII/GSU tahun 1972. pada tahun 1979 sesuai dengan keputusan Gubernur Sumatera Utara No.150 tahun 1979 tanggal 25 Juni 1979 Rumah Sakit Umum Medan ditetapkan menjadi “Rumah Sakit Dr.Pirngadi Medan” berasal dari nama seorang Putra Bangsa Indonesia yang pertama menjadi pimpinan Rumah Sakit ini.

Pada tahun 1983 pimpinan Rumah Sakit ini diserah terimakan kepada Dr. JE.Sudibyo. pada tahun 1986 pimpinan Rumah Sakit Dr.Pirngadi Medan dijabat oleh Dr.Rahardjo Slamat. pada tahun 1990 sampai 1998 pimpinan Rumah Sakit Dr.Pirngadi Medan dipimpin oleh Dr.Allogogo Siregar.SP.A. Sampai 5 Maret 2002 sampai saat ini kepemimpinan Rumah Sakit Dr. Pirngadi Medan. Tidak diperoleh data yang pasti kapan Rumah Sakit Umum Dr.Pirngadi ini diserahkan kepemilikannya dari Pemerintah Pusat ke pemerintah Provinsi Sumatera Utara. sejalan dengan pelaksanaan otonomi daerah,Rumah Sakit Umum Dr.Pirngadi pada tanggal 27 Desember 2001 diserahkan kepemilikannya dari Pemerintah Provinsi Sumatera Utara kepada Pemerintah Kota Medan.

Sejak berdirinya Rumah Sakit Umum Dr.Pirngadi Medan sampai sekarang telah mengalami pergantian pimpinan berkali-kali. adapun yang pernah menjabat sebagai pimpinan Rumah Sakit Umum Daerah Dr.Pirngadi Medan adalah sebagai berikut:

Nama Direktur Periode

1. Dr. W.Bays 1930-1939

2. Dr.A.A.Messing 1939-1942

3. Dr.Raden Pirngadi Gonggoputro 1942-1947

4. Dr.Ahmad Sofyan 1947-1955

5. Dr.H.A.Darwis Datu Batu Besar 1955-1958

6. Dr.Mohammad Arifin 1958-1965

7. Dr.Paruhum Daulay 1965-1969

8. Dr.Zainal Rasyid Siregar,SKM 1969-1983 9. Dr.J.E.Sudibyo,Sp.B 1983-1986 10.Dr. Rahardjo Slamet,Sp.KJ 1986-1990 11.Prof.Dr.Rizal Basjrah Lubis,Sp.THT 1990-1998 12.Dr.Alogo Siregar,Sp.A 1998-2002 13.Dr.H.Syahrial R.Anas,MHA 2002-2009 14.Dr.Umar Zein,DTM,MHA,Sp.PD-KPTI April 2009

Didirikan : Pada Tanggal 11 Agustus 1928

Pemilik : Pemerintah Kota Medan sejak 27 Desember 2001 Kualifikasi : Kelas B Pendidikan

Penilaian : Akreditasi Dasar tanggal 14 April 2000 dan Akreditasi Lengkap tanggal 16 Desember 2006

B. Stuktur Organisasi Rumah Umum Dr.Pirngadi Medan

Direktur

Wakil Direktur Bid.Pel.Medis dan Keperawatan

Wakil Direktur Bid.Administrasi Umum

Wakil Direktur Bid.SDM & Pendidikan Bag. Umum Bag.Keuang an Bag.perle ngkapan Subbag.Perb endaharaan Subbag.Mob ilisasi Dana Subbag.Akun tansi & Verifikasi Subbag. Tata Usaha Subbag Kepegawa ian Subbag. Hukum/ Humas Subbag. Inventa ris Subbag. Pengadaan barang Subbag.Perg udangan Bid.Pelaya nan Medis Seksi Perencanan & Pengembangan Seksi Monitoring & Evaluasi Bid Pelayanan Keperawatan Seksi Keperawata n Seksi Evaluasi Keperawa tan Bid. Pel. Penunjang Medis Seksi Pel.Penunjang sarana medis

Susunan Organisasi Rumah Sakit Umum Daerah Dr.Pirngadi Medan Terdiri Dari: A. Direktur

B. Wakil Direktur Bidang Administrasi Umum 1. Bagian Umum

1.1Subbag.Tata Usaha 1.2Subbag Kepegawaian 1.3Subbag.Hukum/Humas 2. Bagian Keuangan 2.1Subbag.Perbendaharaan 2.2Subbag Mobilisasi Dana

2.3Subbag Akuntansi dan Verifikasi 3. Bagian Perlengkapan Pemeliharaan 3.1Subbag Inventaris Rumah Sakit 3.2Subbag Pengadaan Barang 3.3Subbag Pergudangan

C. Wakil Direktur Bid.Pelayanan Medis dan Keperawatan 1. Bid Pelayanan Medis

1.1Seksi Perencanaan dan Pengembangan

1.2Seksi Monitoring dan Evaluasi Pelayanan Medis 2. Bid Pelayanan Keperawatan

2.1Seksi Perencanaan dan Pengembangan

D. Wakil Direktur Bid.SDM dan Pendidikan 1. Bid. Pendidikan dan Pelatihan

1.1Seksi Pendidikan dan pelatihan pegawai 1.2Seksi Pendidikan dan Pelatihan Non Pegawai 2. Bid.Penelitian dan Pengembangan

2.1Seksi Penelitian 2.2Seksi Perpustakaan

3. Bid. Pengolahan Data dan Rekam Medis 3.1Seksi Pengolahan Data dan Rekam Medis 3.2Seksi Rekam Medik

E. Kelompok Jabatan Fungsional

Setiap dalam struktur organisasi tersebut mempunyai uraian tugas antara lain:

a. Direktur

Mempunyai tugas untuk menyusun kebijaksanaan pelaksanaan, Direktur berkewajiban member petunjuk,membimbing,mengawasi pekerjaan unsure-unsur pembantu dan pelaksana yang berada di lingkungan kerjanya.

b. Wakil Direktur Bidang Administrasi Umum dan Keuangan mempunyai tugas:

2. Membimbing pelaksanaan kegiatan kesekretariatan, penyusunan anggaran dan perbendaharaan

3. Mengawasi dan menyediakan kegiatan penyusunan anggaran dan perbendaharaan

c. Wakil Direktur Bid.Pelayanan Medis dan Keperawatan mempunyai tugas: 1. Menyelenggarakan penyusunan kebutuhan tenaga paramedis,

obat-obatan untuk kebutuhan fasilitas pelayanan medis dan keperawatan 2. Menyelenggarakan penyediaan fasilitas pelayanan medis dan

keperawatan

3. Menyelenggarakan pengwasan dan pengendalian penerimaan pasien 4. Mengkoordinasikan pelaksanaaan pelayanan medis dan keperawatan. d. Wakil Direktur Bid. SDM dan Pendidikan mempunyai tugas:

1. Menyelenggarakan penyediaan fasilitas pelayanan penunjang kegiatan pendidikan, pelatihan, pendidikan dan pengembangan

2. Menyelenggarakan pengawasan pengendalian penetapan pengurus fasilitas

3. Mengkoordinasikan pelaksanaan pelayanan medis serta kegiatan pendidikan, pelatihan dan pengembangan

4. Menyelenggarakan perencanaan kebuthan tenaga para medis dan non medis untuk kegiatan pelatuhan dan pengembangan.

C. Tugas dan Fungsi

Tugas pokok Rumah Sakit Umum Dr.Pirngadi Medan sebagai berikut: 1. Menyelenggarakan pelayanan medis

2. Menyelenggarakan pelayanan,penunjang medis dan non medis 3. Menyelenggarakan pelayanan rujukan

4. Menyelenggarakan pendidikan dan pelatihan 5. Menyelenggarakan penelitian dan pengembangan 6. Mengelola administrasi dan keuangan

7. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya.

Fungsi Pokok Rumah Sakit Umum Dr.Pirngadi Kota Medan sebagai berikut: 1. Mengelola administrasi dan keuangan

2. Menyelenggarakan penelitian dan pengembangan 3. Menyelenggarakan pelayanan medis

4. Menyelenggarakan penelitian dan pengembangan D. Gambaran Pegawai /Karyawan

a. Berdasarkan Fungsional

No Jenis Ketenagaan Jumlah %

1. Medis 179 9,46%

2. Paramedis Keperawatan 565 30,25% 3. Paramedis Non Keperawatan 141 7,85%

4. Administrasi 314 16,42%

Jumlah 1924 100,00%

b. Berdasarkan Pendidikan

No Jenis Ketenagaan Jumlah % 1. SLTA Ke Bawah 597 49,79%

2. D3 365 30,44%

3. S1 128 10,68%

4. S2 109 9,09%

5. S3 - -

c. Berdasarkan Golongan

No Jenis Golongan Jumlah %

1. I 128 10,68%

2. II 716 59,72%

3. III 337 28,11%

4. IV 18 1,50%

Jumlah 1924 100,00%

E. Metode Pengumpulan Data

Sarana dan Prasarana Yang ada Di Rumah Sakit Umum Dr.Pirngadi Medan Sarana Rumah Sakit Umum Dr.Pirngadi Medan sebagai berikut:

1. Luas : 79.990,00 m

• Bangunan : 37.200,64 m

• Tanah : 38.495,00 m

• Jalan : 4.444,25 m

• Taman : 14.039,335 m

2. Ruang Rawat : 26 Ruangan

3. Klasifikasi Ruangan

• VIP : 42 TT

• Kelas I Plus : 109 TT

• Kelas I : 122 TT

• Kelas II : 59 TT

4. Ruangan Khusus

• HDU : 8 TT

• ICCU : 6 TT

• ICCU Anak dan Dewasa : 16 TT

• Kamar Prematur : 16 TT

• Unit Stroke : 8 TT

• Neonati : 7 TT

5. Klinik Rawat Inap : 58 Klinik 6. Kamar Operasi

• Efektif : 6 Unit

• Emergensi : 2 Unit

• THT : 1 Unit

• Bedah Kulit : 1 Unit

• Mata : 1 Unit

• KB Kontrasepsi : 1 Unit

Adapun Prasarana Rumah Sakit Umum Dr.Pirngadi Medan

No Jenis Peralatan Unit Jumlah Harga 1 Alat-alat Berat 4 Unit 2.737.602.896

2 Alat-alat Angkutan 24 Unit 353.555.500 3 Alat-alat Bengkel 102 Set 39.236.000 4 Alat-alat Pertanian 11 Buah 41.000 5 Alat-alat Kantor 2517 Buah 889.737.400 6 Alat-alat Studio 121 Buah 219.310.000 7 Alat-alat Kedokteran 240 Buah 1.101.106.600

BAB III

GAMBARAN DATA PRAKTEK A. Prosedur dan SistemPembayaran Rawat Inap

1. Prosedur dan Sistem Pembayaran Rawat Inap

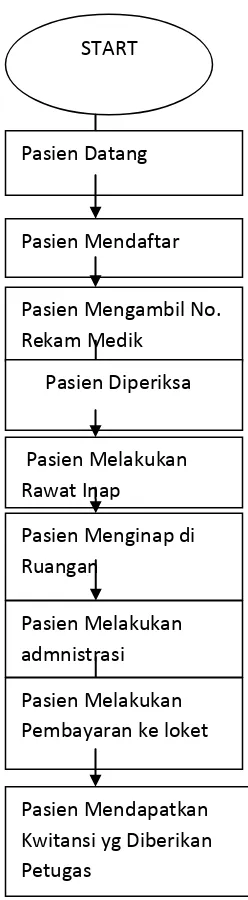

Prosedur dan Sistem pembayaran yang sedang berjalan dalam Rumah Sakit Umum Dr. Pirngadi Medan dimulai dari pasien mendaftar ke bagian umum dengan mengisi formulir pendaftaran, kemudian pasien akan diperiksa oleh dokter yang bersangkutan dan setelah diperiksa maka dokter yang memeriksa akan menentukan apakah pasien melakukan Rawat Jalan atau Rawat Inap yang diberi nomor rekam medis

Gambar 1.1 Prosedur Pembayaran Rawat Inap B. Penerimaan Retribusi Rawat Inap

Rumah Sakit Umum Dr.Pirngadi Medan merupakan salah satu Rumah Sakit Umum yang sudah menjadi Swadana Daerah berdasarkan Peraturan Daerah Provinsi Daerah Tingkat I Sumatera Utara No.13 tahun 1997 yaitu Rumah Sakit Umum yang sudah mengelola sendiri dan bertanggung jawab

START

Pasien Datang

Pasien Mendaftar

Pasien Mengambil No. Rekam Medik

Pasien Diperiksa

Pasien Melakukan Rawat Inap

Pasien Menginap di Ruangan

Pasien Melakukan admnistrasi

Pasien Melakukan Pembayaran ke loket

kepada Walikota Medan oleh karena itu setiap penerimaan yang diperoleh Rumah Sakit Umum Dr.Pirngadi Medan harus dipertanggungjawabkan kepada Walikota setiap bulan.

Daftar Anggaran Penerimaan Rumah Sakit Umum Dr Pirngadi Medan sebagai berikut:

No Tahun Anggaran Target (Rp) Realisasi (Rp) Persentase (%)

1. 2008 1.100.000.000 973.473.500 88,68% 2. 2009 1.280.000.000 1.243.462.487 97,15% 3. 2010 1.523.000.000 1.525.470.329 100,16% 4. 2011 1.744.000.000 1.536.975.159 96,16%

C. Upaya-upaya yang Dilakukan Untuk Meningkatkan Retribusi Rawat Inap

Berdasarkan apa yang telah dikemukakan,penulis meneukan bahwa dari pihak Rumah Sakit Umum Dr.Pirngadi Medan tidak memiliki Upaya Untuk Meningkatkan Pembayaran Retribusi Rawat Inap karena Rumah Sakit Umum Dr.Pirngadi Medan hanya berpedoman kepada keputusan Walikota tentang tarif pelayanan kesehatan dan itu belum diterapkan dengan baik. Sedangkan dari permasalahan yang ada upaya yang biasa dilakukan untuk meningkatkan Pembayaran Retribusi Rawat Inap adalah sebagai berikut:

1. Petugas harus memberikan kwitansi kepada pasien yang ,melakukan rawat inap sehingga mengurangi terjadinya kesalahan dalam pengenaan tarif dan penjumlahan biaya pengobatan

2. Memberikan pelatihan pada petugas tentang tarif pelayanan kesehatan agar petugas mengetahui tarif yang dikenakan pada pasien yang melakukan rawat inap di setiap kelas dan ruangan

3. Melakukan pengawasan pada petugas dan memberikan sanksi pada setiap pihak yang menggunakan jasa pelayanan kesehatan namun tidak bersedia membayar retribusi pelayanan kesehatan.

D. Ketentuan

1. Undang-undang No 18.Tahun 1992 tentang Pajak Daerah dan Retribusi Daerah

2. Undang-undang RI No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

4. Keputusan Menteri Kesehatan RI No.983/Menkes/SK/XI/1992 tentang Rumah Sakit

5. Keputusan Walikota Medan No.440/1316/K/2002 tentang besarnya tariff pelayanan kesehatan di Rumah Sakit Umum Dr.Pirngadi Medan

E. Objek dan Subjek Retribusi 1. Objek Retribusi.

Objek Retribusi adalah pemberian pelayanan fasilitas kesehatan yang ada di Rumah Sakit Daerah atau Puskesmas. Dalam Hal ini yang menjadi objek Retibusi adalah Rumah Sakit Umum Dr.Pirngadi Medan.

2. Subjek Retribusi

Subjek Retribusi adalah orang pribadi atau badan hukum yang mendapat pelayanan kesehatan di Rumah Sakit Umum Dr.Pirngadi Medan.

F. Tata Cara Pemungutan dan Pembayaran Retribusi

Adapun Tata Cara Pemungutan dan Pembayaran Retribusi sebagai berikut: 1. Pemungutan Retribusi tidak dapat dialihkan kepada pihak ketiga

2. Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD)

3. Kepala Daerah menerbitkan SKRD untuk penetapan retribusi yang didasarkan kepada Surat Pemberitahuan Retribusi Daerah (SPTRD)

4. Dalam hal ini SPTRD tidak dipenuhi oleh wajib retribusi sebagaimana mestinya, maka kepala daerah menerbitkan SKRD secara jabatan

2. Pembayaran retribusi yang dibayarkan ke kasir yang ditentukan sesuai waktu yang ditentukan dengan SKRD (Surat Ketetapan Retribusi Daerah) 3. Dalam hal pembayaran dilakukan di tempat lain yang ditunjuk maka hasil

penerima retribusi harus disetor selambat-lambatnya 1x24 jam dalam waktu yang telah ditentukan.

G. Penyidikan

Penyidik dibidang Pajak dan Retribusi adalah pejabat Pegawai negeri Sipil tertentu di lingkungan Pemerintah Daerah yang diangkat oleh Menteri Kehakiman sesuai dengan Peraturan Perundang-undangan yang berlaku. Pejabat Pegawai Negeri Sipil di lingkungan Pemerintah diberi wewenang khusus sebagai Penyidik untuk melakukan tindak pidana di bidang perpajakan daerah atau retribusi. Penyidik memberitahukan di mulainya penyidikan dan menyampaikan hasil penyidikan kepada penuntut umum.

Sesuai dengan ketentuan yang diatur dalam Undang-undang No.8 tahun 1981 tentang acara Hukum Pidana Kewenangan Penyidik meliputi:

1. Menerima,mengumpulkan dan meneliti keterangan atau laporan berkenaan dengan tindak pidana dibidang perpajakan daerah dan Retribusi Daerah agar keterangan laporan tersebut menjadi lebih llengkap dan jelas

2. Mencari dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran yang dilakukan

4. Memeriksa buku-buku,dokumen atau catatan lain berkenaan dengan tindak pidana di bidang perpajakan

5. Melakukan penggeledahan untuk bahan bukti pembukuan serta melakukan penyitaan bahan bukti tersebut

6. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana dibidang perpajakan dan retribusi

7. Memamnggil seseorang untuk didengar keterangannya dan diperiksa sebagai saksi

8. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana dibidang Perpajakan Daerah dan Retribusi menurut hukum yang dapat dipertanggungjawabkan.

H. Besarnya Tarif yang Dikenakan

Berdasarkan pasien yang memerlukan pelayanan kesehatan, baik masyarakat umum dan korban bencana alam maka besar tarif yang dikenakan juga berbeda-beda dan juga disesuaikan dengan jenis ruangan yang digunakan.

Untuk tarif Rawat Inap yang ada di setiap kelas atau ruangan hanya mendapat fasilitas untuk menginap sedangkan untuk tarif Rawat Khusus merupakan tarif untuk biaya pengobatan berupa tindakan medis dan jasa yang diberikan ada dua macam yaitu jasa Sarana dan Jasa Pelayanan.

1. Tarif Rawat Inap di Kelas I: a. Tarif Kelas I

Jasa Sarana: 60.000 Jasa Pelayanan: 44.000 Jumlah Tarifnya: 104.000 Tarif Askes :75.000 b. Tarif Kelas I Utama Jasa Sarana: 60.000 Jasa Pelayanan:40.000 Jumlah Tarifnya:100.000 Tarif Askes: 75.000 c. Tarif Kelas Utama

Jasa Sarana: 90.000 Jasa Pelayanan: 60.000 Jumlah Tarifnya: 150.000 Tarif Askes: 80.000 2. Tarif Rawat Khusus di Kelas I

a. Ruang ICCU

b. Konsultasi Medis

Jasa Sarana: tidak ada tarif Jasa Pelayanan: 20.000 Jumlah Tarifnya: 20.000 c. Rontgen Recoverium(RR)

Jasa Sarana: 21.000 Jasa Pelayanan : 14.000 Jumlah Tarifnya: 35.000 Tarif Askes: 60.000

3. Tarif Rawat Inap Di kelas II dan Kelas III a. Tarif Kelas II

Jasa Sarana: 15.000 Jasa Pelayanan: 10.000 Jumlah Tarifnya: 25.000 Tarif Askes: 45.000 b. Tarif Kelas III

4. Tarif Rawat Khusus Di Kelas II dan Kelas III a. Ruang ICCU

Jasa Sarana : 60.000 Jasa Pelayanan: 15.000 Jumlah Tarifnya: 75.000 Tarif Askes: 65.000 b. Konsultasi Medis

Jasa Sarana: tidak ada tarif Jasa Pelayanan: 15.000 Jumlah Tarifnya: 15.000 c. Rontgen Recoverium (RR)

Jasa Sarana: 15.000 Jasa Pelayanan : 10.000 Jumlah Tarifnya: 35.000 Tarif Askes: 50.000

5. Adapun Tarif Retribusi Pelayanan Kesehatan sebagai berikut:

Jenis Layanan Jumlah Pasien Tarif Dasar Total Biaya Subsidi 10% Subsidi 20% Rawat Jalan 50.100 62.261 3.122.387.917 6.226 12.452 Rawat Inap 6.023 568.165 3.422.058.138 56.817 113.633 Pulo Gigi 3.012 290.707 875.608.707 29.071 58.141

USG 5.617 52.843 296.821.641 5.284 10.569

I. Data Ruangan Rumah Sakit Umum Dr.Pirngadi Medan

Agar pelayanan kesehatan yang diberikan dapat hasil yang maksimal maka Rumah Sakit membutuhkan banyak ruangan sesuai dengan kebutuhan pasien.

adapun ruangan-ruangan yang ada di Rumah Sakit Umum Dr. Pirngadi Medan:

1. VIP I (Anggrek 1)

Waktu Besuk Siang: 12.00-13.00 Sore:17.00-20.00

2. VIP II (Anggrek 2) Siang: 12.00-13.00 Sore: 18.00-21.00 3. Mawar 1

Siang:11.00-13.00 Sore:17.00-21.00 4. Mawar 2

Siang:12.00-13.00 Sore: 18.00-22.00 5. H.6 Tulip 2

6. E.Terpadu

Siang: 11.00-13.00 Sore: 17.00-21.00 7. Dahlia 1

Siang: 11.00-13.00 Sore: 18.00-21.00 8. Dahlia 2

Siang: 12.00-13.00 Sore: 18.00-21.00 9. Unit Stroke

Siang:12.00-13.00 Sore: 18.00-21.00 10.Tulip 3

Siang: 11.00-13.00 Sore: 17.00-21.00 11.Tulip 4

Siang: 11.00-13.00 Sore:17.00-21.00

Klinik yang ada di Rumah Sakit Umum Dr. Pirngadi Medan: 1. Mata (Matahari)

BAB IV

ANALISA DAN EVALUASI

A. Target Realisasi Penerimaan Rumah Sakit Umum Dr.Pirngadi Medan Rumah Sakit Umum Dr.Pirngadi Medan merupakan salah satu Rumah Sakit Umum yang sudah menjadi Swadana Daerah berdasarkan Perturan Daerah Provinsi Daerah Tingkat I Sumatera Utara No.13 tahun 1997 yaitu Rumah Sakit Umum yang sudah mengelola sendiri dan bertanggung jawab kepaada Walikota Medan oleh karena itu setiap penerimaan yang diperoleh Rumah Sakit Umum Dr.Pirngadi Medan harus dipertanggung jawabkan kepada Walikota setiap bulan.

Daftar Anggaran Penerimaan Rumah Sakit Umum Dr Pirngadi Medan sebagai berikut

No. Tahun Anggaran Target (Rp) Realisasi (Rp) Persentase (%)

1. 2008 1.100.000.000 973.473.500 88,68% 2. 2009 1.280.000.000 1.243.462.487 97,15% 3. 2010 1.523.000.000 1.525.470.329 100,16%

4. 2011 1.744.000.000 1.536.975.159 96,16%

persentasenya adalah 88,68%. pada tahun 2009 realisasi penerimaan adalah 1.243.462.487 dan yang ditargetkan adalah Rp 1.280.000.000 sehingga yang dipresentasikan adalah 97,15%. pada tahun 2005 realisasi penerimaan adalah Rp 1.525.470.329 dan yang ditargetkan adalah Rp 1.523.000.000 sehingga persentasenya 100,16%. pada tahun 2006 realisasi penerimaan adalah sebesar Rp 1.536.975.159 dan yang ditargetkan adalah Rp 1.744.000.000 sehingga persentasenya mencapai 96,16%.

Jika dibandingkan antara target dan realisasi penerimaan dari Rumah Sakit Umum Dr.Pirngadi Medan maka dapat diketahui dengan jelas bahwa pada tahun 2010 dapat mencapai realisasi penerimaan sebesar Rp 1.525.470.329 atau 100,16% akan tetapi pada tahun 2008, 2009,2011 tidak mencapai target yang telah ditetapkan.

Pemerintah Kota Medan di dalam melaksanakan kegiatan pengutipan retribusi pelayanan kesehatan sehubungan dengan pembayaran yang dilakukan pasien khusunya pasien Rawat Inap didasarkan kepada petunjuk Peraturan Daerah Kota Medan yaitu:

1. Pungutan Retribusi Pelayanan Kesehatan harus didasarkan kepada Peraturan Daerah Kotamadya Daerah Tingkat I dan ketentuan peraturan perundang-undangan yang berlaku

3. Setiap hasil pungutan Retibusi Pelayanan Kesehatan setiap hari harus disetor ke kas daerah dan menyampaikan tembusan bukti setoran pada Dinas Pendapatan Daerah Kota Medan

4. Pengelola dalam tugasnya melakukan koordinasi dengan unit kerja atau instansi terkait dalam hal ini Rumah Sakit Umum Dr.Pirngadi Medan dan bertanggung jawab kepada Walikota Medan.

B. Hambatan Yang Sering Terjadi Dalam Pembayaran

Pelaksanaan pembayaran Rawat Inap di Rumah Sakit Umum Dr.Pirngadi apabila penulis cermati telah berjalan baik sampai saat ini. Rumah Sakit Umum Dr.Pirngadi adalah salah satu Rumah Sakit Daerah yang disediakan oleh pemerintah untuk memberikan Jasa Pelayanan Kesehatan kepada setiap pihak yang membutuhkan. berdasarkan hasil penelitian penulis menemukan permasalahan yang sering terjadi dan perlu dibahas untuk ditemukan solusi pemecahannya. adapun permasalahan tersebut antara lain: 1. Petugas yang menerima pembayaran hanya memberikan kwitansi kepada

pasien sebagai wajib Retribusi kalu pasien tersebut meminta kwitansi setelah pasien keluar dari Rumah Sakit. sedangkan menurut Peraturan Daerah Pembayaran retribusi dipungut dengan menggunakan Surat Ketatapan Retribusi Daerah(SKRD)

3. Petugas belum dapat menjalankan tugasnya dengan baik dan disiplin karena masih terdapat penyimpangan-penyimpangan yang dilakukan petugas dan pada saat penyetoran hasil penerimaan petugas terkadang tidak memperlihatkan kwitansi kepada pasien

4. Masih rendahnya tingkat kesadaran masyarakat yang menggunakan jasa pelayanan kesehatan dalam membayar retribusi hal ini berdampak terhadap kurangnya pemasukan retribusi pelayanan kesehatan yang masuk ke kas daerah. adapun masyarakat yang tidak bersedia membayar atau dipungut retribusinya tidak hanya dari masyarakat biasa saja akan tetapi juga dari Pegawai Instansi Pemerintah yang terkadang enggan untuk membayar Retribusi Pelayanan Kesehatan

5. Kurang adanya penyuluhan dan sosialisasi kepada masyarakat tentang manfaat dari penerimaan retribusi pelayanan kesehatan bagi pembangunan daerah, dan tidak tegasnya aparat hukum dalam menjalankan tugasnya terhadap wajib retribusi yang tidak membayar sehingga membuat msyarakat tidak takut terhadap pelanggaran yang dilakukannya

karena masih menggunakan cara atau sistem yang sehingga pihak-pihak yang membutuhkan harus menunggu waktu atau proses yang lama.

C. Faktor-faktor yang Mempengaruhi Prosedur dan Sistem Pembayaran Retribusi Rawat Inap Sebagai Berikut:

1. Kurangnya kesadaran pasien dalam mematuhi kewajibannya dalam membayar Retribusi

2. Tarif yang diberikan petugas Rumah Sakit tidak sesuai dengan yang diberikan oleh Pemerintah Daerah

3. Kurangnya Sumber Daya Manusia/pegawai yang berkualitas sehingga mengakibatkan lemahnya pola berpikir terhadap sesama pegawai

D. Upaya-upaya Penyelesaian Masalah

Berdasarkan apa yang telah dikemukakan,penulis menemukan bahwa dari pihak Rumah Sakit Umum Dr.Pirngadi Medan memiliki Upaya Untuk Meningkatkan Pembayaran Retribusi Rawat Inap karena Rumah Sakit Umum Dr.Pirngadi Medan hanya berpedoman kepada keputusan Walikota tentang tarif pelayanan kesehatan dan itu belum diterapkan dengan baik. Sedangkan dari permasalahan yang ada upaya yang biasa dilakukan untuk meningkatkan Pembayaran Retribusi Rawat Inap adalah sebagai berikut:

1. Melakukan sosialisasi terhadap masyarakat sehingga masyarakat dapat mengetahui manfaat dari penerimaan retribusi bagi pembangunan daerah 2. Melakukan sumber daya manusia yang berkualitas melalui perekrutan

3. Melakukan pelatihan pada petugas tentang tarif retribusi agar petugas dapat mengetahui tarif yang dikenakan pada pasien yang melakukan rawat inap di setiap kelas maupun ruangan.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah dibuat oleh penulis dalam bab demi bab yang isinya bersifat teoritis dan kenyataan yang penulis peroleh dari hasil penelitian yang telah dilakukan di Rumah Sakit Umum Dr.Pirngadi Medan, dimana secara umum telah dipaparkan mengenai pembayaran Retribusi Rawat Inap maka sebagai bab terakhir dalam penulisan tugas akhir,penulis memberikan beberapa kesimpulan dan saran yang mungkin berguna bagi perkembangan Rumah Sakit Umum Dr.Pirngadi dalam rangka mewujudkan sistem pembayaran yang praktis dan efisien.

A. Kesimpulan

1. Sistem dan prosedur rawat inap untuk pasien yang melakukan rawat inap tergantung pada besar kecilnya tarif rawat inap ditentukan oleh jenis kelas yang digunakan

2. Setiap pasien yang melakukan rawat inap hanya menerima kwitansi pembayaran sehingga memungkinkan terjadinya kesalahan dalam pengenaan tarif disebabkan karena pasien tidak mengetahui tarif untuk setiap kelas

3. Adapun upaya yang biasa dilakukan untuk sistem dan prosedur Pembayaran Retribusi Rawat Inap adalah sebagai berikut:

b. Melakukan sumber daya manusia yang berkualitas melalui perekrutan pegawai yang dilakukan dengan mengedepankan kualitas ataupun mutu sumber daya manusia yang baik

c. Melakukan pelatihan pada petugas tentang tarif retribusi agar petugas dapat mengetahui tarif yang dikenakan pada pasien yang melakukan rawat inap di setiap kelas maupun ruangan

5. Kurangnya kesadaran petugas pembayaran yang memnberikan kwitansi pada pasien sehingga melakukan kesalahan dalam penjumlahan biaya pengobatan disebabkan karena tidak menggunakan peraturan daerah atau Keputusan Walikota tentang Tarif Pelayanan Kesehatan

B. Saran

Dari uraian tersebut diatas penulis memberikan saran sebagai berikut:

1. Melakukan peningkatan pelayanan pada pasien secara bersahabat dan ramah agar tidak adanya kekecewaan terhadap sesama

2. Pemerintah Kota Medan perlu mengadakan penyuluhan dan sosialisasi pada masyarakat tentang manfaat dari penerimaan retribusi pelayanan kesehatan khususnya tariff rawat inap bagi pembangunan daerah. penyuluhan tersebut dilakukan untuk meningkatkan kesadaran masyarakat yang menggunakan jasa pelayanan kesehatan dalam membayar retribusi pelayanan kesehatan

4. Memberikan bimbingan dan pendidik yang memadai kepada pegawai agar para pegawai rumah sakit semakin memahami tugasnya masing-masing 5. Melakukan pendekatan kepada masyarakat agar lebih sadar akan

pentingnya membayar retribusi

6. Peraturan Daerah yang dibuat harus menjunjung tinggi azas keadilan 7. Meningkatkan peran serta dan kreatif dari petugas dalam melaksanakan

DAFTAR PUSTAKA

Hadi Setia Tunggul, SH,1999, Pajak Daerah dan Retribusi Daerah, Harvarindo. Jakarta.

HS. Munawir, 1995, Perpajakan di Indonesia, Gramedia. Jakarta

Kurniawan, Panca dan agus Purwanto,2004. Pajak Daerah dan Retribusi Daerah di Indonesia. Cet.1. Penerbit Bayumedia, Malang.

Rochmat,Soemitro,2001. Perpajakan Penerbit Refika Aditama. Eresco, Bandung. Kamus Bahasa Indonesia, M.Bali Tahun 1999

Kamus Bahasa Indonesia Edisi Ke-3 Pusat Departemen Pendidikan Nasional, Balai Pustaka, 2001

Peraturan Perundang-Undangan

Undang-undang RI No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah Peraturan Pemerintah No.22 Tahun 1997 tentang Retribusi Daerah