SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STOCK SPLIT DENGAN TRADING VOLUME ACTIVITY SEBAGAI VARIABEL

PEMODERASI DAN DAMPAK YANG DITIMBULKANNYA DI INDONESIA DAN MALAYSIA

OLEH

KHATERINE 110503143

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR-FATOR YANG MEMPENGARUHI STOCK SPLIT DENGAN TRADING

VOLUME ACTIVITY SEBAGAI VARIABEL PEMODERASI DAN

DAMPAK YANG DITIMBULKANNYA DI INDONESIA DAN

MALAYSIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...2015 Yang Membuat Pernyataan

ABSTRAK

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI STOCK SPLIT DENGAN TRADING VOLUME ACTIVITY

SEBAGAI VARIABEL PEMODERASI DAN DAMPAK YANG DITIMBULKANNYA

DI INDONESIA DAN MALAYSIA

Penelitian ini bertujuan untuk mengetahui apakah Earning Per Share

(EPS), Price Earning Ratio (PER), Price to Book Value (PBV) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Malaysia periode 2010-2014 berpengaruh terhadap keputusan perusahaan melakukan stock split dengan tambahan variabel moderating yaitu Trading Volume Activity (TVA).

Sampel penelitian yang digunakan sebanyak 61 perusahaan yang melakukan

stock split, dimana metode sampling yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Pengolahan data dilakukan dengan analisis regresi logistik dan regresi moderasi dengan alat bantu program statistik SPSS 20.

Hasil penelitian ini menunjukkan bahwa EPS, PER dan PBV berpengaruh positif terhadap keputusan perusahaan melakukan stock split. Ketika TVA digunakan sebagai variabel pemoderasi, maka ditemukan bahwa TVA merupakan variabel moderasi yang memoderasi hubungan antara PER terhadap keputusan stock split di Indonesia dan TVA merupakan variabel moderasi yang memoderasi hubungan antara EPS, PER dan PBV terhadap keputusan stock split di Malaysia

ABSTRACT

ANALYSIS FACTORS THAT EFFECT TO STOCK SPLIT WITH TRADING VOLUME ACTIVITY AS MODERATING VARIABLE

AND THE IMPACTS OF STOCK SPLIT ON INDONESIA AND MALAYSIA

The aim of this research is to know whether Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV) at the companies listed in Indonesia Stock Exchange (IDX) and Bursa Malaysia have effect in making decision by the company to do stock split with addition moderating variable such Trading Volume Activity (TVA) .

Sixty one companies are used as the sample of this research. The method of the research is purposive sampling which define as a determination of the sample by using certain criteria. Data processing was performed by logistic regression and moderating regression analysis with SPSS, statistical program tool 20.

The result of this study indicated that Earning Per Share,Price Earning Ratio and Price to Book Value affects the probability of stock split desicion. When Trading Volume Activity was used as a moderating variable, the Trading Volume Activity was a moderating variable which could moderate the relationship between PER towards stock split decision in Indonesia and it was a moderating variable which could moderate the relationship between EPS, PER and PBV towards stock split decision in Malaysia.

KATA PENGANTAR

Puji dan syukur pada Yesus Kristus Sang Juruselamat atas berkat dan

kasih karunia-Nya yang melimpah sehingga penulis dapat menyelesaikan skripsi

ini tepat pada waktu-Nya. Penulisan skripsi ini berguna untuk memperoleh gelar

sarjana dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis juga banyak mendapat bimbingan, arahan dan motivasi dari

berbagai pihak yang mendukung penulisan skripsi ini. Untuk itu penulis berterima

kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku

Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terima kasih untuk bimbingan dan pembelajaran selama ini.

Bapak Drs. Rustam, M.Si., Ak., selaku Dosen Pembanding. Terimakasih

yang sedalam-dalamnya atas pembelajaran, bimbingan, motivasi dan kasih

sayang kepada penulis selama penyelesaian penulisan skripsi ini.

5. Terima kasih untuk kedua orang tua penulis, Papa M. Marpaung SE dan

Mama dra. Roswita Sitorus. Terima kasih yang tak terhingga untuk segala

kasih sayang, uang, tenaga, waktu, motivasi, dan doa yang mengiringi

setiap langkah penulis dalam pencapaian hidup, penulis menyayangi

kalian dengan segenap cinta dan kasih. Yesus Kristus melalui Roh Kudus

senantiasa menaungi kehidupan kalian dan memenuhi hidup kalian dengan

berkat-Nya. Untuk adik penulis, Kharina Melati br Marpaung terima kasih

untuk doa, semangat, candaan dan motivasi. Semoga penulis dapat

menjadi teladan kakak yang baik untuk kamu. Terima kasih yang

mendalam untuk keluargaku tersayang Bou Nadya, yang selalu menjaga

dan menyayangi penulis selama perkuliahan penulis di Medan, Ka Nadya

dan Bang Bengar yang selalu memotivasi dan memberikan banyak

kesempatan berharga kepada penulis, dan juga untuk keponakanku

tersayang Eugene Joshua Edward (EJE) yang selalu mengganggu ante dan

menjadi hiburan yang sangat menggemaskan. I love you to the moon and back! Terima kasih juga untuk segala dukungan moral dan materil dari keluarga besar Op. Sihasudungan dan keluarga besar Op. Grace yang

sangat penulis cintai.

6. Untuk sahabat-sahabatku tersayang, Fantastic Four (Angel, Sinar, dan

perjuangan, segala suka duka, canda tawa yang kita lalui bersama selama

di kampus, saat-saat kesepian ketika teman-teman satu per satu telah lulus,

you are my best!!; Carpediem! (Anita, Dessy, Febri, Gloria, Moia, Yenni) terima kasih telah saling memanfaatkan, saling merepotkan, saling

membocorkan rahasia, saling menjatuhkan, namun tetap saling

menyayangi.; F.A.K.E friends (Agung, Feisal, Topan, Monica) terima

kasih untuk saling menipu, menyusun skenario FTV, mencaci maki

dengan tulus, tak akan ada yang bisa menggantikan ke-fake-an kalian; Nci-nci (Evelyn, Mery, Winny) yang selama ini selalu direpotkan oleh penulis,

namun tetap sabar dan setia memberikan semangat dan selalu

mengingatkan penulis sampai penulis bisa menyelesaikan skripsi ini;

Kantin Nitra (Annisa, Christian, Sindhu, Udin) terima kasih telah menjadi

teman menggila, meskipun kita tersebar di berbagai kota di seluruh

Indonesia, namun setiap pulang tetap kalian yang selalu menjadi jadwal

prioritas untuk meet up. Terima kasih untuk kegilaan dari SMA sampai sekarang, kalian sumber informan terkece sepanjang masa. Terima kasih

juga kepada musuhku tercinta Vorries dan Chika, hubungan kita bagaikan

Tom and Jerry, kalo ada saling menghina, tapi kalo ga ada saling merindu.

Temen seperjuangan ngejar-ngejar ka Dame, bang Prapto and the gank, Dhyta dan Surya, kita laah yang paling tau bagaiman perjuangan mau

sidang itu. Terima kasih juga kepada Chili (Ance, Ester, Jessica, Wenny),

junior-junior terlovable yang selalu setia menjadi informan mata-mata

lulus yaa. Terakhir dan tak terlupa untuk teman-teman S1 Akuntansi

terimakasih untuk kebersamaan, pembelajaran dan semangat selama

tahun-tahun terakhir penyelesaian tugas akhir kita. Semoga kita sukses!

Penulis sudah melakukan usaha berjuang semaksimal mungkin untuk

penyelesaian skripsi ini.Walaupun begitu penulis menyadari terdapat

ketidaksempurnaan dalam penulisan skripsi ini yang merupakan keterbatasan

penulis. Akhir kata terima kasih penulis sampaikan kepada semua pihak yang

telah mendukung proses penyelesaian skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Medan, Agustus 2015 Penulis,

KHATERINE

DAFTAR ISI

Halaman PERNYATAAN

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 01 1.2.Rumusan Masalah ... 9

1.3.Tujuan Penelitian ... 10

1.4.Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1.Tinjauan Teoritis... ... 12

2.1.1 Pasar Modal ... 12

2.1.1.1Efficient Market Theory ... 13

2.1.2 Pemecahan Saham (Stock Split) ... 14

2.1.2.1 Pengertian Pemecahan Saham... 14

2.1.2.2 Jenis Pemecahan Saham ... 16

2.1.2.3 Tujuan Pemecahan Saham... 16

2.1.3 Teori dalam Pemecahan Saham (Stock Split) ... 18

2.1.3.1 Signaling Theory ... 18

2.1.3.2 Trading Range Theory ... 19

2.1.4 Pengaruh EPS Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham ... 20

2.1.5 Pengaruh PER Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham ... 21

2.1.6 Pengaruh PBV Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham ... 23

2.1.7 Likuiditas Saham ... 24

2.4.Hipotesis ... 32

BAB III METODE PENELITIAN 3.1.Desain Penelitian ... 33

3.2.Tempat dan Waktu Penelitian ... 33

3.3.Batasan Operasional ... 34

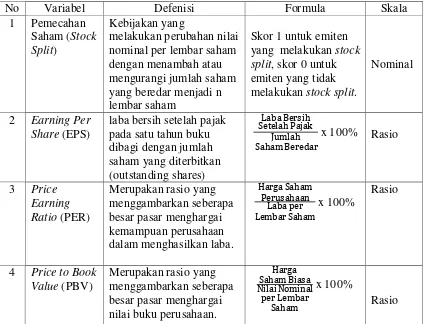

3.4.Variabel Penelitian dan Defenisi Operasional Variabel ... 34

3.4.1 Variabel Dependen ... 34

3.4.2 Variabel Independen ... 34

3.4.3 Variabel Pemoderasi ... 37

3.5.Populasi dan Sampel... 39

3.6.Jenis dan Sumber Data ... 40

3.7.Metode Analisis Data ... 40

3.7.1 Statistik Deskriptif ... 40

3.7.2 Uji Kualitas Data... 41

3.7.3 Pengujian Univariate ... 41

3.7.4 Pengujian Multivariate ... 43

3.7.5 Uji Multikolinearitas ... 45

3.7.6 Uji Interaksi (Uji Moderating) ... 46

3.7.7 Uji Signifikansi Parsial (t-test) ... 46

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 48

4.2 Analisis Hasil Penelitian Sampel Indonesia... 49

4.2.1 Statistik Deskriptif... 49

4.2.1.1 Stock Split, Earning Per Share, Price Earning Ratio, Price to Book Value, Trading Voume Activity ... 49

4.2.1.2 Return Saham ... 50

4.2.2 Hasil Uji Kualitas Data ... 53

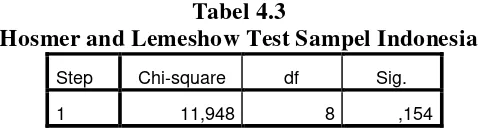

4.2.2.1 Pengujian Kelayakan Model Regresi ... 53

4.2.2.2 Penilaian Keseluruhan Model (Overall Model Fit) ... 54

4.2.3 Pengujian Univariate ... 54

4.2.3.1 One Sample Kolmogorov-Smirnov ... 55

4.2.3.2 Independent Sample t-test ... 56

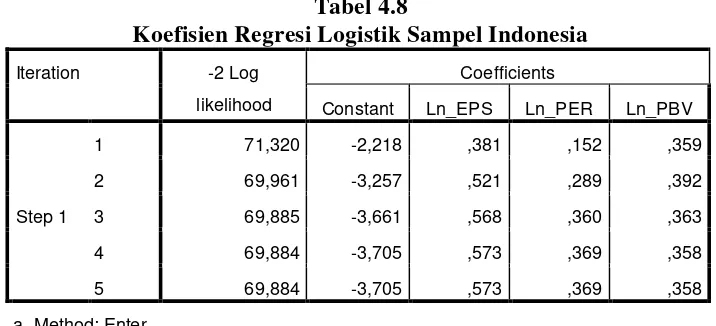

4.2.4 Pengujian Multivariate ... 57

4.2.4.1 Pengujian Multivariate Secara Serentak ... 58

4.2.4.2 Analisis Multivariate Secara Terpisah ... 60

4.2.6 Uji Interaksi (Uji Moderating) ... 63

4.2.6.1 Uji Interaksi EPS dengan TVA... 63

4.2.6.2 Uji Interaksi PER dengan TVA ... 64

4.2.6.3 Uji Interaksi PBV dengan TVA ... 65

4.2.7 T-Test Paired Two Sample ... 66

4.3 Analisis Hasil Penelitian Sampel Malaysia... 67

4.3.1 Statistik Deskriptif... 67

4.3.1.1 Stock Split, Earning Per Share, Price Earning Ratio, Price to Book Value, Trading Voume Activity ... 67

4.3.1.2 Return Saham ... 68

4.3.2 Hasil Uji Kualitas Data ... 71

4.3.2.1 Pengujian Kelayakan Model Regresi ... 71

4.3.2.2 Penilaian Keseluruhan Model (Overall Model Fit) ... 72

4.3.3 Pengujian Univariate ... 72

4.3.3.1 One Sample Kolmogorov-Smirnov ... 72

4.3.3.2 Independent Sample t-test ... 74

4.3.4 Pengujian Multivariate ... 74

4.3.4.1 Pengujian Multivariate Secara Serentak ... 74

4.3.4.2 Analisis Multivariate Secara Terpisah ... 77

4.3.5 Uji Multtikolinearitas ... 78

4.3.6 Uji Interaksi (Uji Moderating) ... 78

4.3.6.1 Uji Interaksi EPS dengan TVA... 78

4.3.6.2 Uji Interaksi PER dengan TVA ... 79

4.3.6.3 Uji Interaksi PBV dengan TVA ... 80

4.3.7 T-Test Paired Two Sample ... 81

4.4 Pembahasan Hasil Penelitian ... 82

4.4.1 Faktor-Faktor Yyang Mempengaruhi Keputusan Stock Split ... 82

4.4.1.1 Earning Per Share (EPS) ... 82

4.4.1.2 Price Earning Ratio (PER) ... 83

4.4.1.3 Price to Book Value (PBV) ... 84

4.4.2 Pengaruh Trading Volume Activity (TVA) Sebagai Variabel Pemoderasi pada Sampel Indonesia ... 86

4.4.2.1 Moderasi TVA Dalam Pengaruh EPS Terhadap Stock Split ... 86

Stock Split ... 87

4.4.2 Pengaruh Trading Volume Activity (TVA) Sebagai Variabel Pemoderasi pada Sampel Malaysia ... 87

4.4.2.1 Moderasi TVA Dalam Pengaruh EPS Terhadap Stock Split ... 87

4.4.2.2 Moderasi TVA Dalam Pengaruh PER Terhadap Stock Split ... 87

4.4.2.3 Moderasi TVA Dalam Pengaruh PBV Terhadap Stock Split ... 88

4.4.3 Dampak yang Ditimbulkan Stock Split... 88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ... 90

5.2 Keterbatasan Penelitian ... 91

5.3 Saran ... ... 91

DAFTAR PUSTAKA... ... 93

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu... 26

3.1 Operasional Variabel... 38

4.1 Statistik Deskriptif Sampel Indonesia ... 49

4.2 Statistik Deskriptif Return Saham Sampel Indonesia ... 51

4.3 Hosmer and Lemeshow Test Sampel Indonesia ... 54

4.4 Overall Model Fit Sampel Indonesia ... 54

4.5 Hasil Uji One Sample Komogorov-Smirnov Sampel Indonesia .. 55

4.6 Hasil Uji One Sample Komogorov-SmirnovReturn Saham Sampel Indonesia ... 56

4.7 Hasil Independent Sample t-test Sampel Indonesia ... 57

4.8 Koefisien Regresi Logistik Sampel Indonesia ... 58

4.9 Model Summary Sampel Indonesia ... 59

4.10 Hasil Pengujian Multivariate Secara Serentak Sampel Indonesia ... 59

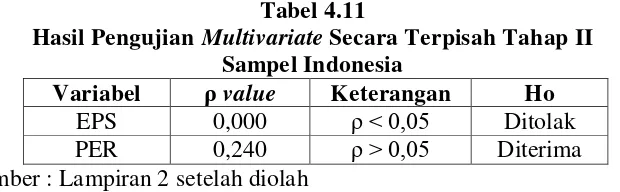

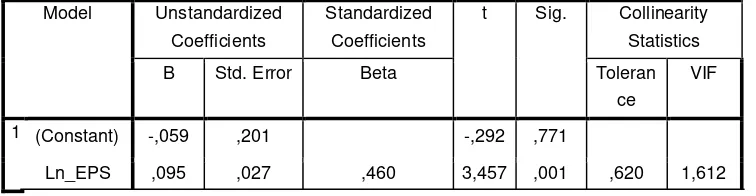

4.11 Hasil Pengujian Multivariate Secara Terpisah Tahap II Sampel Indonesia ... 61

4.12 Hasil Pengujian Multivariate Secara Terpisah Tahap III Sampel Indonesia ... 61

4.13 Uji Multikolinearitas Sampel Indonesia ... 62

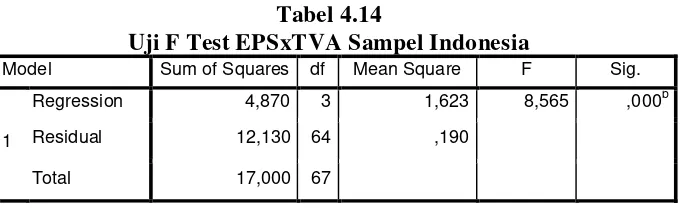

4.14 Uji F Test EPS x TVA Sampel Indonesia ... 63

4.15 Uji T Test EPS x TVA Sampel Indonesia ... 64

4.16 Uji F Test PER x TVA Sampel Indonesia ... 64

4.17 Uji T Test PER x TVA Sampel Indonesia ... 65

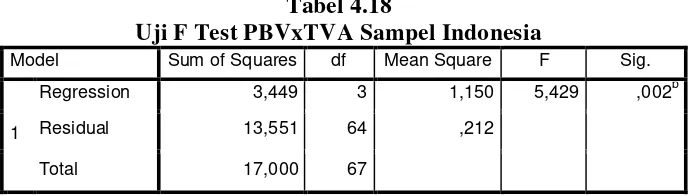

4.18 Uji F Test PBV x TVA Sampel Indonesia... 65

4.19 Uji T Test PBV x TVA Sampel Indonesia ... 66

4.20 Paired Sample Test Return Saham Sampel Indonesia ... 66

4.21 Statistik Deskriptif Sampel Malaysia... 67

4.22 Statistik Deskriptif Return Saham Sampel Malaysia ... 69

4.23 Hosmer and Lemeshow Test Sampel Malaysia ... 71

4.24 Overall Model Fit Sampel Malaysia ... 72

4.25 Hasil Uji One Sample Komogorov-Smirnov Sampel Malaysia ... 72

4.26 Hasil Uji One Sample Komogorov-SmirnovReturn Saham Sampel Malaysia ... 73

4.27 Hasil Independent Sample t-test Sampel Malaysia ... 74

4.29 Model Summary Sampel Malaysia ... 76

4.30 Hasil Pengujian Multivariate Secara Serentak Sampel Malaysia ... 76

4.31 Hasil Pengujian Multivariate Secara Terpisah Tahap II Sampel Malaysia ... 77

4.32 Uji Multikolinearitas Sampel Malaysia ... 78

4.33 Uji F Test EPS x TVA Sampel Malaysia ... 79

4.34 Uji T Test EPS x TVA Sampel Malaysia ... 79

4.35 Uji F Test PER x TVA Sampel Malaysia ... 80

4.36 Uji T Test PER x TVA Sampel Malaysia ... 80

4.37 Uji F Test PBV x TVA Sampel Malaysia ... 81

4.38 Uji T Test PBV x TVA Sampel Malaysia ... 81

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Indonesia

Yang Melakukan Stock Split... 97

2 Daftar Populasi dan Sampel Perusahaan Malaysia Yang Melakukan Stock Split... 98

3 Daftar Sampel Perusahaan Indonesia yang Melakukan Stock Split... 100

4 Daftar Sampel Perusahaan Malaysia yang Melakukan Stock Split... 101

5 Daftar Sampel Perusahaan Indonesia yang Tidak Melakukan Stock Split... 102

6 Daftar Sampel Perusahaan Malaysia yang Tidak Melakukan Stock Split... 103

7 Pengujian Univariate Sampel Indonesia... 104

8 Pengujian Multivariate Sampel Indonesia Tahap Pertama... 105

9 Pengujian Multivariate Sampel Indonesia Tahap Kedua ... 105

10 Pengujian Multivariate Sampel Indonesia Tahap Ketiga ... 105

11 Pengujian Univariate Sampel Malaysia ... 106

12 Pengujian Multivariate Sampel Malaysia Tahap Pertama... 107

ABSTRAK

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI STOCK SPLIT DENGAN TRADING VOLUME ACTIVITY

SEBAGAI VARIABEL PEMODERASI DAN DAMPAK YANG DITIMBULKANNYA

DI INDONESIA DAN MALAYSIA

Penelitian ini bertujuan untuk mengetahui apakah Earning Per Share

(EPS), Price Earning Ratio (PER), Price to Book Value (PBV) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Malaysia periode 2010-2014 berpengaruh terhadap keputusan perusahaan melakukan stock split dengan tambahan variabel moderating yaitu Trading Volume Activity (TVA).

Sampel penelitian yang digunakan sebanyak 61 perusahaan yang melakukan

stock split, dimana metode sampling yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Pengolahan data dilakukan dengan analisis regresi logistik dan regresi moderasi dengan alat bantu program statistik SPSS 20.

Hasil penelitian ini menunjukkan bahwa EPS, PER dan PBV berpengaruh positif terhadap keputusan perusahaan melakukan stock split. Ketika TVA digunakan sebagai variabel pemoderasi, maka ditemukan bahwa TVA merupakan variabel moderasi yang memoderasi hubungan antara PER terhadap keputusan stock split di Indonesia dan TVA merupakan variabel moderasi yang memoderasi hubungan antara EPS, PER dan PBV terhadap keputusan stock split di Malaysia

ABSTRACT

ANALYSIS FACTORS THAT EFFECT TO STOCK SPLIT WITH TRADING VOLUME ACTIVITY AS MODERATING VARIABLE

AND THE IMPACTS OF STOCK SPLIT ON INDONESIA AND MALAYSIA

The aim of this research is to know whether Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV) at the companies listed in Indonesia Stock Exchange (IDX) and Bursa Malaysia have effect in making decision by the company to do stock split with addition moderating variable such Trading Volume Activity (TVA) .

Sixty one companies are used as the sample of this research. The method of the research is purposive sampling which define as a determination of the sample by using certain criteria. Data processing was performed by logistic regression and moderating regression analysis with SPSS, statistical program tool 20.

The result of this study indicated that Earning Per Share,Price Earning Ratio and Price to Book Value affects the probability of stock split desicion. When Trading Volume Activity was used as a moderating variable, the Trading Volume Activity was a moderating variable which could moderate the relationship between PER towards stock split decision in Indonesia and it was a moderating variable which could moderate the relationship between EPS, PER and PBV towards stock split decision in Malaysia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu indikator kemajuan perekonomian suatu

negara. Perkembangan pasar modal sebagai piranti investasi memiliki fungsi

ekonomi dan keuangan yang semakin diperlukan oleh masyarakat sebagai media

alternatif dalam penghimpun dana (Husnan, 1994:1). Memasuki usia yang ke-37,

pasar modal Indonesia terus berkembang dan menunjukkan pertumbuhan yang

cukup signifikan. Berbagai perubahan ekonomi dan politik yang terjadi baik dari

dalam lingkungan nasional maupun internasional tidak menghambat pasar modal

Indonesia mencatatkan prestasinya, indikatornya dapat dilihat dari pertumbuhan

laju IHSG sebesar 21,15%, dan kapitalisasi pasar modal Indonesia dengan

pertumbuhan 22.76%. (http://www.idx.co.id/Beranda/BeritadanPengumuman)

Prestasi-prestasi yang diraih ini tidak terlepas dari beberapa inisiatif baru yang

dilakukan oleh PT Bursa Efek Indonesia (BEI) untuk terus meningkatkan

kontribusi pasar modal terhadap pertumbuhan ekonomi Indonesia. Bersama

seluruh pelaku pasar, beberapa persiapan juga terus dilakukan oleh BEI agar dapat

meningkatkan daya saing pasar modal Indonesia dalam menyongsong Asean

Economic Community (AEC) yang mulai diberlakukan di 2015 ini.

Serangkaian inisiatif yang dilakukan oleh BEI salah satunya adalah

Kebijakan ini menurunkan jumlah saham dalam 1 lot, dari 500 lembar saham

setiap satu lot menjadi 100 lembar saham setiap satu lot. Hal tersebut dilakukan

sebagai upaya BEI untuk melakukan pendalaman pasar (market deepening), membuka akses masyarakat dalam menggunakan atau memanfaatkan jasa

keuangan (financial inclusion), serta memperluas inklusivitas investasi di pasar modal sehingga dapat diakses oleh sebagian besar masyarakat Indonesia. Selain

itu, perubahan tersebut dilakukan agar dapat menurunkan volatilitas perdagangan

saham sehingga perdagangan Indeks Harga Saham Gabungan (IHSG) dapat

menjadi lebih stabil. (http://www.idx.co.id/Beranda/BeritadanPengumuman)

Inisiatif yang dilakukan oleh BEI ini merupakan suatu perubahan yang

sangat signifikan bagi investor. Berkurangnya nilai lot size menyebabkan modal awal yang dikeluarkan untuk membeli suatu saham umumnya akan relatif lebih

kecil, hal ini membuat semakin banyaknya investor ritel yang ikut bergabung

dalam pasar modal Indonesia. Meningkatnya jumlah investor ritel ini mebuat

pasar modal Indonesia menjadi sangat mudah bereaksi terhadap suatu informasi,

khususnya yang menyangkut dengan harga saham.

Menurut Lorie, Dodd, and Kimpton (1985) yang dimaksud dengan harga

saham adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham

yang dilatarbelakangi oleh harapan mereka terhadap profit perusahaan. Investor

memerlukan informasi yang berkaitan dengan pembentukan harga saham dalam

mengambil keputusan untuk menjual atau pun membeli suatu saham.

Pengambilan keputusan ini berkaitan dengan pemilihan portofolio investa si yang

ketidakpastian yang terjadi sehingga keputusan yang diambil diharapkan dapat

sesuai dengan tujuan yang ingin dicapai (Sutrisno, 2000)

Informasi memiliki makna apabila informasi tersebut menyebabkan investor

melakukan transaksi di pasar modal yang akan tercermin dalam indikator atau

karakteristik pasar modal, seperti volume perdagangan dan harga saham. Di pasar

modal banyak sekali informasi yang dapat dimanfaatkan, salah satunya adalah

informasi yang berkaitan dengan tindakan korporasi (corporation action).

KSEI membagi tindakan korporasi menjadi dua, yaitu tindakan korporasi

wajib dan voluntary corporate action. Tindakan korporasi wajib adalah tindakan korporasi atau corporate action (CA) yang tidak memerlukan tindakan atau instruksi dari pemegang rekening yang akan mendapatkan hak CA. Salah satu

jenis corporate action yang terjadi dalam tindakan korporasi jenis ini adalah stock split dan reverse split.

Stock split dan reverse split akan mengubah komposisi jumlah kepemilikan saham yang dimiliki oleh pemegang rekening. Sistem akan mengubah komposisi

itu secara otomatis berdasarkan data yang diberikan emiten terkait dan perubahan

ini dilakukan pada tanggal yang sudah ditentukan oleh emiten.

(http://www.ksei.co.id/services/corporate_action_services)

Stock split atau pemecahan saham merupakan suatu aktivitas yang dilakukan perusahaan yang telah go public dalam rangka meningkatkan jumlah saham yang beredar. Pemecahan saham membuat jumlah lembar saham perusahaan akan

terjangkau oleh investor sehingga diharapkan penjualan sahamnya bisa dimiliki

oleh banyak investor (Brigham and Gapenski, 1994)

Pemecahan saham atau stock split menurut Halim (2005:97) adalah pemecahan jumlah lembar saham menjadi jumlah lembar yang lebih banyak

dengan menggunakan nilai nominal yang lebih rendah per lembar sahamnya

secara proporsional. Motivasi yang melatar belakangi perusahaan melakukan

stock split yaitu berdasarkan signaling theory dan trading range theory (Mason dan Shelor, 1998). Signaling theory menyatakan bahwa stock split memberikan sinyal kepada investor mengenai prospek kinerja keuangan perusahaan pada masa

mendatang dan juga menunjukkan bahwa perusahaan berada dalam kondisi

keuangan yang baik (Grinblatt, Masulis, dan Titman, 1984). Mereka berpendapat

bahwa pengumuman stock split memberikan sinyal positif terhadap aliran kas perusahaan di masa yang akan datang. Sinyal positif ini menggambarkan bahwa

manajer perusahaan akan menyampaikan prospek yang baik sehingga dapat

meningkatkan kesejahteraan para investor, juga menunjukkan sinyal yang valid

bahwa tidak semua perusahaan dapat melakukan stock split. Hanya perusahaan yang memiliki kinerja yang baik yang dapat melakukan stock split, karena perusahaan harus menanggung biaya-biaya yang ditimbulkan oleh stock split

tersebut. Trading range theory menjelaskan keinginan manajer perusahaan meningkatkan likuiditas perdagangan saham. Stock split akan menambah daya tarik saham perusahaan sehingga akan menarik para investor dan berdampak pada

Signaling theory berkaitan dengan sinyal mengenai prospek perusahaan dimasa depan. Prospek perusahaan yang baik diukur dari kinerja keuangan

perusahaan. Kinerja perusahaan yang baik akan mampu menarik banyak investor

untuk berinvestasi. Kinerja keuangan suatu perusahaan, dapat dilihat dari laba

perusahaan. Para pemegang saham akan menaruh banyak perhatian terhadap laba

perusahaan yang diperoleh karena hal tersebut secara langsung akan

menggambarkan kemampuan perusahaan dalam membagikan dividen. Oleh

karena itu, informasi tentang laba suatu perusahaan sangat diperlukan dalam

melakukan penilaian terhadap saham. Stock split membuat penurunan harga saham terjadi diikuti dengan peningkatan jumlah lembar saham sesuai dengan

faktor split-nya. Setelah perusahaan melakukan pemecahan saham, maka ada kemungkinan bahwa harga saham akan bereaksi postif yang disebabkan oleh

kemungkinan peningkatan laba akuntansi.

Kinerja keuangan merupakan hasil dari keputusan yang dibuat secara terus

menerus oleh manajemen perusahaan. Penelitian ini mengukur kinerja keuangan

dengan menggunakan rasio EPS (Earning Per Share). EPS dapat digunakan sebagai indikator keberhasilan suatu perusahaan. Jika EPS meningkat maka

kinerja perusahaan juga dinilai baik.

Kinerja perusahaan yang baik akan membuat investor tertarik untuk

membeli saham perusahaan. Semakin banyak investor yang tertarik, maka harga

saham akan semakin tinggi. Tingkat kemahalan harga saham dapat dihitung

dengan rasio PER dan PBV. Tingkat kemahalan harga saham ini jugalah yang

dikarenakan, seiring dengan semakin mahalnya harga suatu saham perusahaan,

maka kemampuan investor untuk membelinya akan semakin berkurang, sehingga

sahamnya menjadi tidak likuid.

Penelitian mengenai hubungan PER dan PBV terhadap keputusan

perusahaan melakukan stock split telah diteliti oleh Widiastuti dan Usmara. Hasil penelitian Widiastuti dan Usmara (2005) menyimpulkan bahwa tingkat kemahalan

harga saham yang diukur dengan PBV berpengaruh positif signifikan terhadap

keputusan perusahaan untuk melakukan stock split. Namun penelitian ini tidak berhasil menunjukkan bahwa harga saham yang diukur dengan PER merupakan

variabel yang berpengaruh positif terhadap keputusan perusahaan untuk

melakukan stock split. Likuiditas yang diukur dengan bid-ask spread tidak berpengaruh positif signifikan terhadap keputusan perusahaan untuk melakukan

stock split.

Pemecahan saham (stock split) merupakan fenomena yang menarik untuk diamati. Secara teoritis, stock split hanya meningkatkan jumlah lembar saham yang beredar, tidak menambah kesejahteraan para investor dan tidak langsung

mempengaruhi arus kas perusahaan atau tidak memberikan tambahan nilai

ekonomi bagi perusahaan, tetapi dalam penerapannya di pasar, stock split

menunjukkan bahwa pasar memberikan reaksi terhadap pengumuman stock split, bahkan dalam beberapa kasus menunjukkan hasil yang kontroversi mengenai efek

stock split.

Pada tanggal 8 Desember 2010, Charoen Pokphand Indonesia Tbk, dengan

lembar saham CPIN sebelum pemecahan saham adalah Rp 9.550,- dan volume

penjualan saham 20.167.500 dengan rasio tersebut, maka harga per lembar

sahamnya menjadi Rp 1.910,-. CPIN menutup hari itu dengan closing price Rp

2.050,- dan dengan volume penjualan 20.687.500. Berselang 3 hari kemudian,

volume penjualan CPIN meningkat menjadi 35.043.500. Hal ini menunjukkan

bahwa strategi pemecahan saham CPIN berhasil meningkatkan likuiditas

sahamnya. CPIN yang pada periode Agustus 2010 - Januari 2011 tidak termasuk

dalam daftar jajaran perusahaan LQ 45, pada periode selanjutnya, yaitu pada

periode Februari 2011 – Juli 2011 berhasil mencatatkan namanya pada daftar

perusahaan LQ 45. Perusahaan LQ 45 merupakan perusahaan-perusahaan yang

sahamnya dinyatakan paling likuid oleh BEI.

Pada tanggal 7 Agustus 2012, Kresna Graha Sekurindo Tbk, dengan kode

bursa KREN melakukan pemecahan saham dengan rasio 4:1. Harga per lembar

saham KREN sebelum pemecahan saham adalah Rp 930,- dan volume penjualan

saham 1.836.000 dengan rasio tersebut, maka harga per lembar sahamnya menjadi

Rp 233,-. KREN menutup hari itu dengan closing price Rp 220,- dan dengan

volume penjualan 335.500. Tiga hari kemudian, tepatnya pada tanggal 10 Agustus

2012 volume saham KREN hanya dapat terjual sebanyak 189.000. Hal ini

menunjukkan bahwa strategi pemecahan saham KREN tidak berhasil

meningkatkan likuiditas sahamnya.

Berbagai studi yang membahas mengenai dampak stock split dilakukan diberbagai pasar modal di seluruh dunia. Di Kenya, Aduda dan Caroline (2010)

pengumuman stock split dan terdapat rata-rata positif dari abnormal return pada perusahaan-perusahaan yang melakukan stock split dan terdaftar di Nairobi Stock Exchange. Ghazali, Taib dan Othman (2014) melakukan penelitian mengenai

stock split pada pasar modal Malaysia yang biasa disebut dengan Kuala Lumpur Stock Exchange (KLSE) dan menemukan bahwa pengumuman stock split

berpengaruh positif namun tidak signifikan terhadap perubahan harga saham

(abnormal return). Di Indonesia, Lasmanah dan Bagja (2014) melakukan penelitian serupa dan menyatakan bahwa tidak ada perbedaan yang signifikan

pada abnormal return dan Trading Volume Activity sebelum dan sesudah stock

split.

Selain Lasmanah dan Bagja penelitian mengenai stock split di Indonesia juga diteliti juga oleh Mila (2010) yang menganalisis pengaruh pemecahan saham

(stock split) terhadap volume perdagangan dan abnormal return saham pada perusahaan yang terdaftar di BEI periode 2007-2009 dan menyimpulkan bahwa

terdapat pengaruh signifikan antara volume perdagangan saham pada peristiwa

stock split, sedangkan terhadap abnormal return, tidak terdapat perbedaan yang signifikan. Sadikin (2011) melakukan penelitian mengenai analisis abnormal

return saham dan volume perdagangan saham, sebelum dan sesudah pemecahan saham di Bursa Efek Indonesia menemukan bahwa tidak ada pengaruh signifikan

terhadap abnormal return baik sebelum dan sesudah pengumuman stock split, sedangkan terhadap volume perdagangan terdapat pengaruh signifikan baik

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian mengenai faktor-faktor yang mempengaruhi perusahaan melakukan

keputusan stock split dan dampak yang ditimbulkan dari pengumuman stock split, khususnya untuk perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia

dan Bursa Malaysia. Peneliti memilih negara Indonesia dan Malaysia dikarenakan

kesamaan kondisi perekonomian di kedua negara tersebut dan juga karena

kebijakan stock split sering menjadi pilihan bagi perusahaan di kedua negara tersebut. Selain itu saat ini Malaysia juga merupakan salah satu negara Asia yang

memiliki kebijakan lot size yang sama dengan Indonesia. Ketertarikan peneliti juga didukung dengan bukti-bukti adanya ketidak-konsistenan antar hasil

penelitian sebelumnya dan juga perbedaan fenomena yang ada di pasar. Peneliti

mereplikasi penelitian yang dilakukan Rohana, Jeannet, dan Mukhlasin yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Stock Split dan Dampak

Yang Ditimbulkannya” penelitian ini menggunakan variabel harga saham,

frekuensi perdagangan saham dan pertumbuhan laba operasi dalam melakukan

pengukuran terhadap kebijakan stock split dan dampaknya, sedangkan penelitian ini mengambil judul “Analisis Faktor-Faktor yang Mempengaruhi Stock Split Dengan Trading Volume Activity Sebagai Variabel Pemoderasi dan Dampak Yang Ditimbulkannya di Indonesia dan Malaysia”

1.2 Rumusan Masalah

Penelitian ini dibatasi hanya berfokus pada masalah-masalah yang diajukan

1. Apakah Earning Per Share (EPS), Price to Earning Ratio (PER) dan Price to Book Value (PBV) secara parsial memiliki pengaruh terhadap keputusan perusahaan melakukan stock split ?

2. Apakah Trading Volume Activity (TVA) mampu memoderasi perngaruh

Earning Per Share (EPS), Price to Earning Ratio (PER) dan Price to Book Value (PBV) terhadap keputusan perusahaan melakukan stock split ?

3. Apakah stock split mempunyai pengaruh terhadap return saham

perusahaan?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh Earning Per Share (EPS), Price to Earning Ratio (PER) dan Price to Book Value (PBV) secara parsial terhadap keputusan perusahaan melakukan stock split

2. Untuk mengetahui kemampuan Trading Volume Activity (TVA) dalam memoderasi hubungan antara Earning Per Share (EPS), Price to Earning Ratio (PER) dan Price to Book Value (PBV) terhadap keputusan perusahaan melakukan stock split.

3. Untuk mengetahui ada tidaknya pengaruh stock split terhadap return saham perusahaan

1.4 Manfaat Penelitian

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan dan

wawasan peneliti mengenai faktor-faktor yang mendorong perusahaan untuk

melakukan kebijakan stock split dan dampak yang ditimbulkan stock split

dalam hubungannya dengan return saham.

2. Bagi perusahaan (Emiten), hasil dari penelitian ini diharapkan dapat

digunakan sebagai bahan pertimbangan dan masukan dalam melakukan

kebijakan perusahaan khususnya stock split.

3. Bagi investor, sebagai pertimbangan dalam mengambil keputusan investasi

dengan informasi pengumuman stock split sebagai acuannya.

4. Bagi peneliti selanjutnya, sebagai tambahan referensi bukti empiris

mengenai faktor-faktor yang mendorong perusahaan untuk melakukan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat

utang (obligasi), ekuiti (saham), reksadana, instrumen derivatif maupun

instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana

bagi kegiatan berinvestasi. Pasar modal memfasilitasi berbagai sarana dan

prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan

instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham,

obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti

option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh

dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi,

penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana

bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham,

obligasi, reksa dana, dan lain-lain, sehingga masyarakat dapat menempatkan

dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko

masing-masing instrumen.

2.1.1.1 Efficient Market Theory

Salah satu teori yang berkembang di pasar modal adalah

Efficient Market Theory. Pasar yang efisien adalah suatu pasar bursa dimana efek yang diperjualbelikan merefleksikan seluruh informasi

yang mungkin terjadi dengan cepat serta akurat. Konsep efisiensi pasar

menyatakan bahwa pemodal selalu menyertakan faktor informasi yang

tersedia kedalam keputusan mereka sehingga terefleksi pada harga yang

mereka transaksikan, sehingga dapat disimpulkan bahwa harga yang

berlaku di pasar telah mengandung informasi tersebut (Ang, 1997)

Jika pasar efisien, maka suatu pengumuman yang tidak

ekonomis tidak akan mengakibatkan reaksi pasar atas pengumuman

peristiwa tersebut, apabila pasar bereaksi pada pengumuman yang tidak

memiliki nilai ekonomis berarti pasar tersebut belum efisien, karena

tidak bisa membedakan pengumuman yang berisi informasi ekonomis

Pengujian bentuk – bentuk efesiensi pasar di bagi menjadi 3

yaitu (Fama, 1970) :

1) Bentuk lemah

Bentuk lemah menguji seberapa kuat informasi masa lalu bisa digunakan untuk memprediksi return masa depan.

2) Bentuk setengah kuat

Bentuk setengah kuat menguji seberapa cepat harga sekuritas bisa merefleksikan informasi yang dipublikasikan

3) Bentuk kuat

Bentuk kuat menjawab apakah calon investor memiliki informasi privat yang tidak terefleksi di harga sekuritas.

Berdasarkan uraian di atas maka teori efesiensi pasar yang

digunakan adalah efesiensi pasar setengah kuat yaitu untuk melihat

seberapa cepat informasi yang dipublikasikan (stock split) terefleksi pada harga sekuritas.

2.1.2 Pemecahan Saham (Stock Split)

2.1.2.1 Pengertian Pemecahan Saham

Pemecahan saham (stock split) adalah penerbitan saham tambahan bagi pemegang saham sesuai dengan persentase kepemilikan.

Melakukan pemecahan saham berarti menurunkan nilai nominal atau

nilai tertera di saham (Kieso, 2008:191). Pengurangan nilai nominal

dapat menambah jumlah lembar saham tanpa adanya penyebaran atau

kapitalisasi nilai perusahaan, karena dalam stock split tidak terjadi penambahan modal yang disetor (Ang, 1997:18).

Fees (2005:16) menyatakan jika saham dipecahkan, penurunan

nilai nominal ditetapkan berlaku bagi seluruh saham, termasuk saham

nominal yang lebih rendah akan menarik lebih banyak investor untuk

membeli saham dan memperluas jenis serta jumlah pemegang saham,

sehingga secara otomatis jumlah saham yang beredar juga akan

meningkat secara proporsional.

Hal ini serupa dengan McNichols dan Dravid (1990) yang

menyatakan bahwa pemecahan saham merupakan upaya manajemen

untuk menata kembali harga saham pada rentan harga tertentu, dengan

mengarahkan harga saham pada rentan tertentu, diharapkan semakin

banyak partisipan pasar yang akan terlibat dalam perdagangan.

Pemecahan saham merupakan suatu aktivitas yang dilakukan

oleh para manajer perusahaan dengan melakukan perubahan terhadap

jumlah saham yang beredar dan nilai nominal per lembar saham sesuai

dengan split factor. Split factor merupakan perbandingan jumlah saham yang beredar setelah dilakukannya stock split dengan jumlah saham yang beredar sebelum dilakukannya stock split.

Secara teoritis stock split tidak memiliki nilai ekonomis karena

stock split hanya mengganti saham yang beredar dengan cara menurunkan nilai pari saham, sedangkan saldo modal saham dan laba

praktik di pasar modal apabila perusahaan tersebut mempunyai kinerja

yang bagus maka harga akan meningkat dengan cepat.

2.1.2.2 Jenis Pemecahan Saham

Pada dasarnya ada dua jenis pemecahan saham yang dapat

dilakukan (Erwijaya dan Nur Indriantoro, 1999) :

1) Pemecahan turun (split down atau reverse split)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya pemecahan dengan faktor pemecahan 1:2, 1:3, dan 1:4. Pemecahan saham dengan faktor pemecahan 1:2 maksudnya adalah satu lembar saham baru (lembar setelah pemecahan saham) dapat ditukar dengan dua lembar saham lama (lembar sebelum pemecahan saham).

2) Pemecahan naik (split up atau forward split)

Pemecahan naik adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan yang telah ditentukan sebelumnya 2:1, 3:1, dan 4:1. Pemecahan saham dengan faktor pemecahan 2:1 maksudnya adalah dua lembar saham baru (lembar setelah pemecahan saham) dapat ditukar dengan satu lembar saham lama (lembar sebelum pemecahan saham).

Pada penerapannya, para emiten umunya melakukan stock split naik (stock split-up) dan hanya sedikit kasus reverse stock (stock split-down).

2.1.1.3 Tujuan Pemecahan Saham

Tujuan utama emiten melakukan pemecahan saham adalah

untuk mengarahkan harga sahamnya pada titik optimal sehingga

likuiditas saham meningkat dan distribusinya menjadi lebih luas.

Harapannya adalah untuk mendorong tingkat transaksi yang terjadi

Baker dan Gallanger melakukan tanya jawab terhadap 100

CFO perusahaan yang sahamnya terdaftar dalam NYSE dengan

distribusi 25% atau lebih. Hasil survei menunjukkan bahwa 94% dari

sampel mengindikasi bahwa perusahaan melakukan pemecahan saham

agar tingkat perdagangan berada pada kondisi yang lebih baik sehingga

dapat menambah daya tarik investor dan meningkatkan likuiditas

perdagangan.

Keiso dan Weygant (2002 : 366), menjelaskan beberapa tujuan

perusahaan melakukan stock split yaitu :

1. Untuk menyesuaikan harga pasar saham perusahaan hingga

pada tingkat dimana lebih banyak individu dapat berinvestasi

dalam saham.

2. Untuk menyebarkan dasar pemegang saham dengan

meningkatkan jumlah saham yang beredar dan membuatnya

lebih dapat dipasarkan.

3. Untuk menguntungkan pemegang saham yang ada dengan

memungkinkan mereka untuk mengambil manfaat dari suatu

penyesuaian pasar tidak sempurna setelah melakukan stock split.

Stock split akan efektif jika dilakukan terhadap saham-saham yang harganya sudah cukup tinggi. Mengambil keputusan stock split

dalam suatu perusahaan harus didasarkan atas persetujuan pemegang

keputusan untuk melakukan stock split dilakukan, maka jumlah saham yang dimiliki oleh pemegang saham menjadi bertambah banyak dengan

nilai nominal per saham yang lebih kecil, tetapi pada saat yang

bersamaan, harga saham tersebut secara teoritis akan turun secara

proporsional, sehingga dapat disimpulkan bahwa secara keseluruhan

nilai kapitalisasi saham tersebut tidak mengalami perubahan.

2.1.3 Teori dalam Pemecahan Saham (Stock Split)

Secara teoritis motivasi yang melatarbelakangi perusahaan melakukan

stock split tertuang dalam beberapa teori, yaitu Signaling Theory dan Trading Range Theory.

2.1.3.1 Signaling Theory

Signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan (Brigham dan Houston, 2001:36).

Informasi yang dipublikasikan sebagai suatu pengumuman akan

memberikan sinyal bagi investor dalam pengambilan keputusan

investasi (Jogiyanto, 2000:392).

Signaling Theory menyatakan bahwa pemecahan saham memberikan informasi kepada investor tentang prospek peningkatan

return masa depan yang substansial. Return yang meningkat tersebut

dapat diprediksi dan merupakan sinyal tentang laba jangka pendek dan

sinyal yang diberikan oleh manajemen kepada publik bahwa

perusahaan memiliki prospek bagus di masa depan.

Menurut Signaling theory, stock split hanya dilakukan oleh perusahaan yang memiliki prospek kinerja yang baik, dimana

perusahaan yakin bahwa harga saham setelah di pecah akan naik sesuai

dengan kenaikan kinerja perusahaan di masa depan (Ika dan

Purwaningsih, 2008). Copeland (1979) menyatakan bahwa stock split

memerlukan biaya transaksi yang besar, misalnya mencetak sertifikat

baru, sehingga perusahaan yang memiliki prospek yang baik saja yang

mampu menanggung biaya tersebut. Jika pasar bereaksi pada waktu

pemecahan saham bukan berarti pasar bereaksi atas informasi stock split yang tidak memiliki nilai ekonomis, melainkan mengetahui prospek perusahaan di masa depan yang disinyalkan melalui

pemecahan saham. Jadi faktor yang memotivasi perusahaan melakukan

pemecahan saham adalah kinerja perusahaan.

2.1.3.2 Trading Range Theory

Teori ini menyatakan bahwa manajemen melakukan stock split

didorong oleh perilaku praktisi pasar yang konsisten dengan anggapan

bahwa dengan melakukan stock split dapat menjaga harga saham tidak terlalu mahal, dimana saham dipecah karena ada batas harga yang

optimal untuk saham dan untuk meningkatkan daya beli investor

sehingga tetap banyak orang yang mau memperjual-belikannya yang

Menurut teori ini, stock split akan meningkatkan likuiditas perdagangan saham. Harga saham yang terlalu tinggi (overprice)

menyebabkan kurang aktifnya saham tersebut diperdagangan.

Pemecahan saham akan membuat harga saham menjadi tidak terlalu

tinggi sehingga akan semakin banyak investor yang mampu

bertransaksi (Marwata,2001). Selain itu, dengan melakukan kebijakan

pemecahan saham, maka hal ini merupakan upaya dari perusahaan

untuk mengarahkan harga saham pada interval tertentu yang dapat

menjangkau lebih banyak investor.

Hasil penelitian Ikenberry et. al (1996) mengatakan pemecahan saham mengakibatkan terjadinya penataan kembali harga

saham pada rentang yang lebih rendah. Survei yang dilakukan Baker

dan Gallagher (1980) menunjukkan bahwa manajer cenderung

menyebutkan alasan likuiditas sebagai motivasi stock split.

Jika ditinjau dari perspektif perusahaan, teori ini menjelaskan

bahwa tingkat kemahalan harga saham adalah penyebab kurang

aktifnya saham tersebut diperdagangkan, sehingga perusahaan akan

terdorong untuk melakukan keputusan stock split agar sahamnya menjadi lebih likuid di pasar.

2.1.4 Pengaruh EPS Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Kinerja keuangan merupakan hasil dari keputusan-keputusan individual

(Helfret, 1999). Pengukuran kinerja perusahaan dapat dilihat dari sudut

pandang finansial yang tercermin dari informasi laporan keuangan seperti

likuiditas, solvabilitas dan rentabilitas dan sudut pandang nonfinansial seperti

kepuasan pelanggan, inovasi dalam produksi dan pengembangan perusahaan.

Alat analisis yang umum digunakan untuk mengukur kinerja keuangan

perusahaan adalah rasio keuangan. Rasio menggambarkan suatu hubungan

antara suatu jumlah tertentu dengan jumlah yang lain, dengan menggunakan

analisis berupa rasio ini diharapkan akan dapat lebih mudah menjelaskan atau

memberi gambaran kepada analis tentang baik buruknya keadaan atau posisi

keuangan suatu perusahaan.

Pengukuran kinerja keuangan yang dipakai dalam penelitian ini adalah

Earning Per Share (EPS). Apabila semakin tinggi EPS maka semakin bagus juga kinerja keuangan suatu perusahaan. Nilai EPS yang tinggi di tiap lembar

sahamnya akan memperkuat sinyal perusahaan mengenai prospek yang cerah

di masa depan.

2.1.5 Pengaruh PER Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Tingkat kemahalan harga saham dapat diproksikan dengan Price Earning Ratio (PER). Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba (Darmadji,

saham sering dipakai dalam berbagai penelitian pasar modal, karena harga

pasar saham yang paling diperhatikan oleh investor. Harga pasar saham

mencerminkan nilai suatu perusahaan. Semakin tinggi harga saham, maka

semakin tinggi pula nilai dari suatu perusahaan dan berlaku sebaliknya. Oleh

karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan

harga pasar sahamnya.

Harga saham perusahaan yang terlalu rendah dapat diartikan bahwa

kinerja perusahaan kurang baik, namun bila harga saham terlalu tinggi juga

menimbulkan dampak yang kurang baik. Harga saham yang terlalu tinggi

akan mengurangi kemampuan investor untuk bisa membelinya, sehingga

menyebabkan harga saham tersebut sulit untuk meningkat lagi (Widiastuti &

Usmara, 2005). Dalam mengantisipasi hal tersebut, banyak perusahaan yang

melakukan stock split. Tujuannya adalah untuk meningkatkan daya beli investor dan menata harga saham ke rentang yang lebih optimal.

Ikenberry, Rankine, dan Stice (1996) menemukan bukti bahwa stock split mengakibatkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah. Harga saham yang lebih rendah akan membuat investor

potensial melakukan investasi sehingga akan menunjukkan pasar yang

semakin likuid. Oleh karena itu dapat disimpulkan bahwa semakin tinggi nilai

PER suatu perusahaan akan membuat semakin besar kemungkinan

2.1.6 Pengaruh PBV Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Kemahalan harga saham mempengaruhi minat investor, khususnya

investor kecil. Hal ini dikarenakan investor harus mengeluarkan dana yang

lebih besar untuk mendapatkan suatu saham, sehingga untuk mengantisipasi

keadaan tersebut perusahaan berupaya untuk menurunkan harga saham yaitu

salah satunya dengan cara melakukan keputusan stock split, kebijakan stock split membuat perusahaan dapat menata kembali harga sahamnya dalam rentang harga yang lebih rendah.

Tingkat kemahalan harga saham dapat diukur melalui rasio penilaian

(valuation ratio) yaitu PBV (Price to Book Value). Rasio ini menjadi tolak ukur yang mengaitkan hubungan antara harga saham biasa dengan

pendapatan perusahaan dan nilai buku saham atau mencerminkan kinerja

perusahaan secara keseluruhan. Semakin tinggi nilai rasio ini mengindikasi

bahwa harga saham yang ditawarkan sudah sangat tinggi (Untung dan

Sugiono, 2008).

Nopiyana (2009) dalam penelitiannya untuk mengetahui faktor-faktor

yang mempengaruhi stock split menyimpulkan bahwa kemahalan harga saham memiliki pengaruh yang signifikan terhadap keputusan perusahaan

melakukan stock split. Menurut trading range theory, perusahaan melakukan

stock split karena memandang bahwa harga sahamnya terlalu tinggi. Dapat disimpulkan bahwa harga saham yang terlalu tinggi merupakan pendorong

PBV yang tinggi merupakan penjelasan yang konsisten dengan trading range theory. Saham-saham dengan PBV tinggi akan dihindari oleh pasar, karena aturan keputusan investasi yang banyak digunakan analis adalah

membeli saham yang PBV-nya rendah (Marwata 2001)

Semakin tinggi harga saham yang beredar di pasar modal menyebabkan

minat investor terhadap saham tersebut menjadi rendah. Hal ini dapat

mengakibatkan kurang aktifnya perdagangan saham di pasar modal.

Kebijakan stock split akan membuat harga saham menjadi tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu untuk bertransaksi.

2.1.7 Likuiditas Saham

Salah satu cara untuk mengukur tingkat likuiditas saham adalah dengan mengguanakan Trading Volume Activity (TVA). Perkembangan volume perdagangan saham mencerminkan kekuatan antara permintaan dan

penawaran yang merupakan interpretasi dari tingkah laku investor (Robert

Ang, 1997). Pendekatan volume perdagangan saham dapat digunakan sebagai

proksi reaksi pasar. Argumen yang dikemukakan adalah bahwa volume

perdagangan saham lebih merefleksikan aktivitas investor karena adanya

suatu informasi baru melalui jumlah saham yang diperdagangkan.

Meningkatnya volume perdagangan saham juga merupakan peningkatan

aktivitas jual beli saham oleh para investor di bursa efek. Jika permintaan dan

penawaran suatu saham semakin meningkat maka akan menyebabkan

fluktuasi harga saham tersebut semakin besar sehingga akan berpengaruh

Tujuan utama stock split adalah agar membuat saham perusahaan lebih likuid, maksudnya adalah kemudahan untuk memperjualbelikan saham dan

lebih sering diperdagangkan di bursa. Saham yang tidak likuid sering kali

disebabkan oleh dua hal yaitu harga saham yang terlalu tinggi dan jumlah

saham yang diperdagangkan terlalu sedikit. Oleh sebab itu dengan strategi

pemecahan saham membuat jumlah saham yang beredar lebih banyak dan

harga saham lebih murah, sehingga diharapkan calon investor tertarik untuk

melakukan investasi (Muharam, 2009). Oleh karena itu dapat disimpulkan

bahwa likuiditas dapat menjadi salah satu faktor yang memperkuat atau

memperlemah keputusan stock split.

Perhitungan TVA dilakukan dengan membandingkan jumlah saham

perusahaan yang diperdagangkan dalam suatu periode tertentu dengan

keseluruhan jumlah saham perusahaan yang beredar pada kurun waktu yang

sama. Semakin kecil nilai TVA mengindikasi likuiditas perdagangan saham

perusahaan di bursa saham rendah.

2.1.8 Pengaruh Pemecahan Saham (Stock Split) Terhadap Return Saham Return saham adalah hasil atau tingkat keuntungan yang diperoleh pemegang saham terhadap investasi yang telah dilakukan. Jika tingkat

keuntungan akan investasi tersebut tidak ada, maka investor akan berpikir

ulang untuk melakukan investasi kembali. Jadi setiap investasi, baik jangka

pendek ataupun jangka panjang memiliki tujuan utama yaitu memperoleh

Return saham dibedakan menjadi dua yaitu return realisasi (realized return atau actual return) dan return ekspektasi (expected return), return

relisasi adalah return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini adalah hasil dari selisih harga sekarang dengan harga sebelumnya secara relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan sebagai dasar penentuan return ekspektasi. Return

ekspektasi merupakan return yang diharapkan diperoleh dimasa yang akan datangoleh para investor (Jogiyanto, 2003:109)

Berdasarkan teori trading range theory, perusahaan melakukan stock split untuk menjaga harga saham agar tidak terlalu mahal. Pemecahan saham menyebabkan harga saham menjadi lebih murah sehingga terjangkau oleh

calon investor, dengan demikian diharapkan aktivitas perdagangan saham

tersebut meningkat. Meningkatnya aktivitas perdagangan saham akan

menyebabkan fluktuasi harga saham tersebut menjadi tinggi, tingginya

fluktuasi harga saham diharapkan diiringi dengan tingginya return saham yang akan diterima oleh investor.

2.2 Tinjauan Penelitian Terdahulu

[image:44.595.106.514.678.752.2]Berikut merupakan beberapa tinjauan penelitian terdahulu :

Tabel 2.1

Ringkasan Penelitian Terdahulu N

o

Nama (Tahun)

Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian

1 Rohana, Jeannet dan

Analisis Faktor-Faktor

H1 dan H2 Dependen :

Regresi logistik

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian

(2003) Mempengaruhi

Stock Split dan Dampak Yang Ditimbulkan-nya Stock split Independen : Harga saham, frekuensi perdagangan saham

H3 dan H4 Dependen : Frekuensi perdagangan saham dan pertumbuhan laba operasi Independen : Stock split

beda t-test hubungan yang signifikan dengan keputusan perusahaan melakukan stock split 2. Frekuensi perdaga-ngan saham tidak mempunyai hubungan dengan keputusan perusahaan melakukan stock split 3. Terdapat perbedaan frekuensi perdaga-ngan saham yang signifikan 4. Earning perusahaan yang diproksikan dengan operating income setelah stock split tidak lebih tinggi dibanding dengan sebelum stock split

2 Muniya

Alteza Kinerja Keuangan dan Dependen : Keputusan Regresi logistik

pertumbu-N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis Hasil Penelitian sebagai Determinan Keputusan

Stock Split : Studi Empiris terhadap Perusahaan Terdaftar di BEJ Independen : Earning After Tax, pertumbuhan EAT, Earning per Share, Price

to Book Value dan

Price Earning Ratio berpenga-ruh positif terhadap keputusan perusahaan melakukan stock split 2. PBV dan

PER berpenga-ruh positif terhadap keputusan perusahaan melakukan stock split

3 I Gusti Mila W (2010)

Analisis Pengaruh Pemecahan Saham (Stock

Split) Terhadap

Volume Perdagangan dan Abnormal Return Saham

Dependen : Stock Split Independen: Volume Perdagangan Saham, Abnormal return saham

Uji beda t test Terdapat pengaruh signifikan pada volume perdagangan saham sebelum dan sesudah peristiwa stock split dan tidak terdapat pengaruh signifikan pada abnormal return saham sebelum dan sesudah peristiwa stock split

4 Josiah Omollo Aduda dan Chemarum Caroline (2010) Market Reaction to Stock Splits :

Emperical Evidence from the Nairobi Stock Exchange Dependen : Abnormal return dan

Trading Volume Activity

Independen:

Stock Splits

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian

5 Djoni

Budiardjo dan Jhose Hana Hapsari (2011) Pertumbuhan Earning per Share, Price to

Book Value

dan Price Earning Ratio Sebagai Dasar Keputusan Stock Split Independen : Pertumbuhan EPS, PBV dan PER Dependen: Keputusan stock splits Model regresi logistik 1. Variabel pertumbu-han EPS mempunyai pengaruh positif tidak signifikan terhadap keputusan perusahaan untuk melakukan stock split 2. Variabel PBV mempunyai pengaruh positif signifikan terhadap keputusan perusahaan untuk melakukan stock split 3. Variabel PER mempunyai pengaruh positif signifikan terhadap keputusan perusahaan untuk melakukan

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis Hasil Penelitian bagi perusahaan dalam melakukan

stock split.

6 Prof.

Suresha B dan Dr.Gajendr a Naidu (2013) An Emperical Study On Price

Preasure And Liquidity Effect of Stock

Split Announcement – Evidencefrom Indian Market Dependen : Abnormal Return dan

Trading Volume Activity

Independen:

Stock Split

Uji beda t test Stock split berpengaruh positif dan signifikan terhadap abnormal return dan volume saham

7 Ghazali, Taib and Othman (2014) Reminiscing Stock Splits Announcement

: A Malaysian Case Dependen : Abnormal return Independen: Stock splits

Uji beda t test Pengumuman stock splits berpengaruh positif namun tidak signifikan terhadap perubahan harga saham (abnormal returns) 8 Lasmanah

dan Bambang Bagja (2014) Abnormal Return and Stock Trading Volume Analysis on the

1.3 Kerangka Konseptual

Stock split merupakan salah satu corporate action yang dilakukan oleh perusahaan untuk mendandani sahamnya agar terlihat lebih menarik di mata

investor. Stock split didasari oleh 2 teori yaitu Signaling Theory dan Trading Range Theory. Signaling theory menyatakan perusahaan ingin menyampaikan kepada investor tentang kinerja perusahaan yang baik, yang dapat diukur dengan

Earning Per Share (EPS).

Trading Range theory menjelaskan bahwa perusahaan dengan tingkat kemahalan saham yang tinggi akan melakukan kebijakan stock split agar sahamnya kembali diminati pasar. Tinggi rendahnya harga saham dapat dilihat

dari nilai rasio Price Earning Ratio (PER) dan Price to Book Value (PBV). Bagi perusahaan, likuiditas sangat berpengaruh pada kelangsungan bisnisnya,

hal ini dikarenakan perusahaan membutuhkan modal tambahan untuk

kelangsungan bisnisnya melalui penjualan saham. Tingkat likuiditas saham dapat

diukur melalui Trading Volume Activity (TVA). Semakin rendah TVA suatu perusahaan, maka menunjukkan semakin rendah pula tingkat transaksi

perdagangan saham, sehingga mendorong perusahaan untuk melakukan stock split.

Dari uraian di atas, maka dapat disimpulkan beberapa faktor yang mendorong

perusahaan untuk melakukan stock split diantaranya adalah EPS, PER, PBV dan TVA. Dari adanya keputusan stock split ini, investor akan menilai, apakah keputusan ini akan membawa dampak yang positif atau negatif terhadap return

Berdasarkan teori yang melandasi rumusan masalah dalam penelitian ini,

serta tinjauan penelitian terdahulu, maka kerangka konseptual yang dibangun

[image:50.595.144.482.194.402.2]dapat digambarkan sebagai berikut

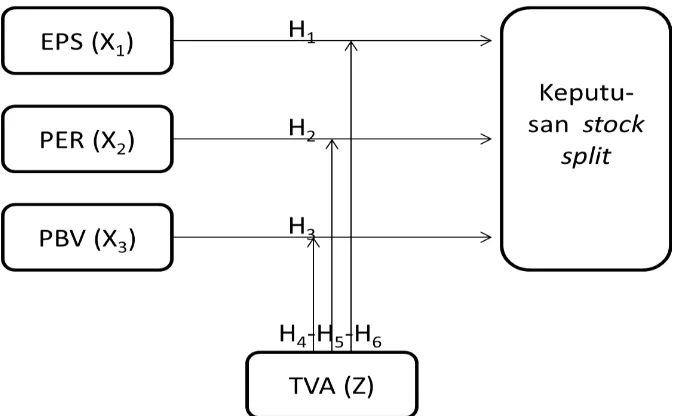

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil

penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 EPS berpengaruh positif terhadap keputusan stock split.

H2 PER berpengaruh positif terhadap keputusan stock split.

H3 PBV berpengaruh positif terhadap keputusan stock split.

H4 TVA memoderasi hubungan EPS terhadap keputusan stock split.

H5 TVA memoderasi hubungan PER terhadap keputusan stock split.

H6 TVA memoderasi hubungan PBV terhadap keputusan stock split.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Untuk hipotesis 1-6 desain penelitian yang digunakan dalam penelitian ini

adalah desain asosiatif kausal, yang bertujuan untuk menganalisis hubungan

antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel

independen terhadap variabel dependen. Penelitian ini mencoba menjelaskan

fenomena yang ada dan menganalisis informasi yang didapatkan untu