RISIKO HUKUM DAN BISNIS PERUSAHAAN TANPA CORPORATE

SOCIAL RESPONSIBILITY

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat Untuk Memperoleh Gelar Sarjana Hukum

O L E H

JASWINDERJIT 060200235

DEPARTEMEN HUKUM EKONOMI

JURUSAN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

RISIKO HUKUM DAN BISNIS PERUSAHAAN TANPA CORPORATE

SOCIAL RESPONSIBILITY

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat Untuk Memperoleh Gelar Sarjana Hukum

O L E H

JASWINDERJIT 060200235

DEPARTEMEN HUKUM EKONOMI DISETUJUI OLEH :

KETUA DEPARTEMEN HUKUM EKONOMI

(Prof. Dr. Bismar Nasution, SH, MH) Nip. 195603291986011001

PEMBIMBING I : PEMBIMBING II :

(Prof. Dr. Bismar Nasution, SH, MH) (Dr. Mahmul Siregar, SH, M.Hum) Nip. 195603291986011001 Nip. 197302202002121001

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan hormat Penulis hantarkan kehadiran Tuhan Yang Maha

Esa, atas segala rahmat dan kasih-Nya yang dilimpahkan sehingga Penulis dapat

menyelesaikan skripsi ini sebagai salah satu syarat yang harus dipenuhi untuk

menyelesaikan pendidikan S-1 Jurusan Hukum Ekonomi Fakultas Hukum

Universitas Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari

segi kualitas maupun kuantitasnya. Hal ini karena keterbatasan yang dimiliki oleh

Penulis, seperti pepatah mengatakan bahwa “Tak Ada Gading Yang Tak

Retak”. Maka saran-saran dan kritik yang bersifat membangun dari semua pihak

khususnya pembaca, dengan tangan terbuka Penulis sangat mengharapkannya.

Dalam penulisan skripsi ini tidaklah terlepas dari bantuan dan dukungan

dari berbagai pihak, baik saran materil maupun immoril. Untuk itu Penulis

mengucapkan terima kasih kepada :

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM & H, Sp.A(K), selaku Rektor

Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Dekan Fakultas Hukum

Universitas Sumatera Utara Medan.

3. Bapak Prof. Dr. Bismar Nasution, SH, MH, selaku Ketua Jurusan Hukum

Ekonomi Fakultas Hukum Universitas Sumatera Utara Medan.

4. Bapak Prof. Dr. Bismar Nasution, SH, MH, selaku Dosen Pembimbing I yang

5. Bapak Dr. Mahmul Siregar, SH, M.Hum, selaku Dosen Pembimbing II yang

telah mengarahkan dan membimbing Penulis dalam menyelesaikan skripsi ini.

6. Ibu Dr. Sunarmi, SH, M.Hum, selaku Sekretaris Departemen Hukum

Ekonomi.

7. Bapak Hermansyah, SH, M.Hum, selaku Dosen Penasehat Akademik Penulis.

8. Bapak dan Ibu Dosen Fakultas Hukum Universitas Sumatera Utara yang tidak

dapat Penulis sebutkan satu-persatu yang telah mendidik Penulis selama tujuh

semester hingga Penulis dapat menyelesaikan pendidikan S-1 dari Fakultas

Hukum Universitas Sumatera Utara Medan ini.

9. Terkhusus buat orang tua Penulis yang tercinta yang selalu menyayangi dan

mendoakan Penulis serta pemenuhan materi dan immateri yang tidak terkira.

10.Buat kedua saudara laki-laki Penulis yang tercinta.

11.Seluruh teman-teman stambuk 2006 Penulis khususnya buat Geng UNO Grup

D yaitu Imelda Sugiharti, Agnest Elga Margareth, Iryanti Sagala, Helen

Hosianna, Aswin Asmara, Dwi Silfia, Wartini Wijaya, dan Miranda Syahputri

dan teman-teman Penulis lainnya yang turut mendukung Penulis yaitu Ingrid

Gratsya Zega, Maria Afriyanti Pasaribu, Rentha Natalia Pardede, Witra

Evelyn Sinaga dan Slamet Teguh Rikiyanta Ginting hingga Penulis dapat

menyelesaikan skripsi ini.

12.Seluruh rekan-rekan mahasiswa/i Fakultas Hukum Universitas Sumatera Utara

stambuk 2007, 2008, dan 2009 yang telah banyak membantu Penulis selama

Akhirnya Penulis berharap agar skripsi ini dapat bermanfaat bagi setiap

pihak terkhusus pembaca.

Medan, November 2009

Penulis,

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ………. iv

DAFTAR GAMBAR ……… vi

DAFTAR TABEL ……… vii

ABSTRAKSI ……….. viii

BAB I PENDAHULUAN A. Latar Belakang ………... 1

B. Perumusan Masalah ………. 11

C. Tujuan dan Manfaat Penulisan ………. 12

D. Keaslian Penulisan ………... 13

E. Tinjauan Pustaka ……….. 14

F. Metode Penulisan ………. 16

G. Sistematika Penulisan ………... 18

BAB II GAMBARAN UMUM MENGENAI CSR A. Latar Belakang CSR ………. 21

B. Pengertian dan Manfaat CSR ………... 29

C. Konsep CSR ………. 37

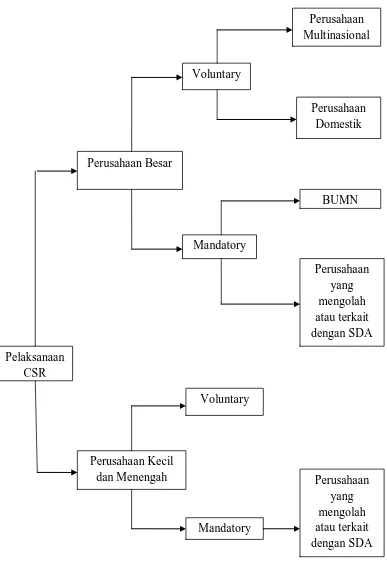

D. Kategori Perusahaan Menurut Implementasi ………... 46

E. Beberapa Produk Hukum yang Mengatur ……… 54

Mengenai Pelaksanaan CSR BAB III STAKEHOLDERS DALAM PERUSAHAAN A. Eksistensi, Arti, dan Tujuan Perusahaan ……….. 61

B. Pengertian Stakeholders dan Lahirnya ………. 68

Kepentingan dalam Perusahaan C. Pembagian Stakeholders Perusahaan ………... 72

D. Manajemen Stakeholders ………. 85

E. Hubungan Perusahaan dengan Stakeholders ……… 92

BAB IV RISIKO HUKUM DAN BISINIS PERUSAHAAN TANPA CSR A. Cara Pandang Perusahaan Terhadap CSR ……….. 101

B. Keuntungan Pelaksanaan CSR ………... 109

C. Konteks Pelaksanaan CSR di Indonesia ……… 117

D. Risiko Hukum dari Suatu Perusahaan yang ………... 128

Tidak Melaksanakan CSR BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……… 137

B. Saran ………... 139

DAFTAR GAMBAR

Gambar I : Ilustrasi Evolusi Hubungan Perusahaan ……… 8

dengan Komunitas Gambar II : Ilustrasi Hubungan Antara Profit, ………... 42

People, dan Planet Gambar III : Ilustrasi Model Pengaruh Langsung ……… 88

Gambar IV : Ilustrasi Model Moderasi ……… 88

Gambar V : Ilustrasi Model Komitmen Stakeholder Intrinsik ……… 90

DAFTAR TABEL

RISIKO HUKUM DAN BISNIS PERUSAHAAN TANPA CSR

*) Prof. Dr. Bismar Nasution, SH, MH **) Dr. Mahmul Siregar, SH, M.Hum

***) Jaswinderjit

ABSTRAKSI

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial dan perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan lingkungan. Pokok permasalahan yang akan dibahas dalam skripsi ini mengenai cara suatu perusahaan di dalam memandang CSR, konteks pelaksanaan CSR di Indonesia, dan risiko hukum dari suatu perusahaan yang tidak melaksanakan CSR.

Metode penulisan yang dipakai untuk menyusun skripsi ini adalah metode penelitian hukum normatif yang dianalisa secara kualitatif yaitu dengan mengumpulkan bahan-bahan dari buku, majalah, internet, peraturan perundang-undangan dan hasil tulisan ilmiah lainnya yang erat kaitannya dengan maksud tujuan dari pada penyusunan karya ilmiah ini untuk mengetahui risiko hukum dari suatu perusahaan yang tidak melaksanakan CSR.

Perusahaan di dalam memandang CSR ada yang karena keterpaksaan untuk dilakukan, ada yang untuk memenuhi kewajiban, dan yang terakhir CSR itu dilakukan benar-benar tulus dari dalam (sudah adanya kesadaran untuk menjalankan CSR). Sedangkan konteks pelaksanaan CSR di Indonesia ada yang bersifat sukarela yaitu inisiatif dari perusahaan itu sendiri dan ada yang karena sudah diwajibkan oleh undang-undang.

CSR sendiri diatur di dalam Pasal 15 UUPM Nomor 25 Tahun 2007 dan Pasal 74 UUPT Nomor 40 Tahun 2007. Pada UUPM risiko hukum bagi badan usaha atau usaha perseroan yang tidak melaksanakan CSR diatur di dalam pasal 34 UUPM tersebut dan dalam UUPT sanksi bagi perusahaan yang tidak melaksanakan CSR tidak diatur secara spesifik dalam UUPT tersebut melainkan diserahkan kepada peraturan perundang-undangan yang terkait.

Kata Kunci : Corporate Social Responsibility (CSR)

*) Dosen Pembimbing I

**) Dosen Pembimbing II

RISIKO HUKUM DAN BISNIS PERUSAHAAN TANPA CSR

*) Prof. Dr. Bismar Nasution, SH, MH **) Dr. Mahmul Siregar, SH, M.Hum

***) Jaswinderjit

ABSTRAKSI

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial dan perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan lingkungan. Pokok permasalahan yang akan dibahas dalam skripsi ini mengenai cara suatu perusahaan di dalam memandang CSR, konteks pelaksanaan CSR di Indonesia, dan risiko hukum dari suatu perusahaan yang tidak melaksanakan CSR.

Metode penulisan yang dipakai untuk menyusun skripsi ini adalah metode penelitian hukum normatif yang dianalisa secara kualitatif yaitu dengan mengumpulkan bahan-bahan dari buku, majalah, internet, peraturan perundang-undangan dan hasil tulisan ilmiah lainnya yang erat kaitannya dengan maksud tujuan dari pada penyusunan karya ilmiah ini untuk mengetahui risiko hukum dari suatu perusahaan yang tidak melaksanakan CSR.

Perusahaan di dalam memandang CSR ada yang karena keterpaksaan untuk dilakukan, ada yang untuk memenuhi kewajiban, dan yang terakhir CSR itu dilakukan benar-benar tulus dari dalam (sudah adanya kesadaran untuk menjalankan CSR). Sedangkan konteks pelaksanaan CSR di Indonesia ada yang bersifat sukarela yaitu inisiatif dari perusahaan itu sendiri dan ada yang karena sudah diwajibkan oleh undang-undang.

CSR sendiri diatur di dalam Pasal 15 UUPM Nomor 25 Tahun 2007 dan Pasal 74 UUPT Nomor 40 Tahun 2007. Pada UUPM risiko hukum bagi badan usaha atau usaha perseroan yang tidak melaksanakan CSR diatur di dalam pasal 34 UUPM tersebut dan dalam UUPT sanksi bagi perusahaan yang tidak melaksanakan CSR tidak diatur secara spesifik dalam UUPT tersebut melainkan diserahkan kepada peraturan perundang-undangan yang terkait.

Kata Kunci : Corporate Social Responsibility (CSR)

*) Dosen Pembimbing I

**) Dosen Pembimbing II

BAB I PENDAHULUAN

A. Latar Belakang

Sampai dengan bulan Maret 1995, Indonesia masih menggunakan

WvK (Wetboek van Koophandel, Staatsblad 1847-23) atau Kitab

Undang-undang Hukum Dagang (KUHD) dalam pengaturan Perseroan Terbatas (PT)

seperti yang diatur dalam Buku Kesatu Titel Ketiga Bagian Ketiga Pasal 36

sampai dengan 56 dan perubahannya dilakukan dengan Undang-undang

Nomor 4 Tahun 1971. Pada tanggal 7 Maret 1995 diundangkan

Undang-undang Nomor 1 Tahun 1995, tentang Perseroan Terbatas Lembaran Negara

Republik Indonesia (LNRI) Nomor 13 Tahun 1995 dan Tambahan Lembaran

Negara Republik Indonesia (TLNRI) Nomor 3678. Setelah berusia kurang

lebih 12 tahun, pada tanggal 16 Agustus 2007 diberlakukan Undang-undang

Perseroan Terbatas yang baru untuk menggantikan Undang-undang Nomor 1

Tahun 1995, yaitu dengan Undang-undang Republik Indonesia Nomor 40

tentang Perseroan Terbatas, LNRI Nomor 106 Tahun 2007 dan TLNRI Nomor

4756.1

a. Bahwa perekonomian nasional yang diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional, perlu

Alasan dilakukan penggantian UUPT tersebut sebagaimana tersebut

dalam Konsiderans Menimbang UUPT Nomor 40 Tahun 2007, yaitu :

1 Habib Adjie, Status Badan Hukum, Prinsip-prinsip dan Tanggung Jawab Sosial Perseroan

didukung oleh kelembagaan perekonomian yang kokoh dalam rangka mewujudkan kesejahteraan rakyat.

b. Bahwa dalam rangka lebih meningkatkan pembangunan perekonomian nasional dan sekaligus memberikan landasan yang kokoh bagi dunia usaha dalam mengahadapi perkembangan perekonomian dunia dan kemajuan ilmu pengetahuan dan teknologi di era globalisasi pada masa mendatang, perlu didukung oleh suatu undang-undang yang mengatur tentang perseroan terbatas yang dapat menjamin terselenggaranya iklim dunia usaha yang kondusif.

c. Bahwa perseroan terbatas sebagai salah satu pilar pembangunan perekonomian nasional perlu diberikan landasan hukum untuk lebih memacu pembangunan nasional yang disusun sebagai usaha bersama berdasar atas asas kekeluargaan.

d. Bahwa Undang-undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas dipandang sudah tidak sesuai lagi dengan perkembangan hukum dan kebutuhan masyarakat sehingga perlu diganti dengan undang-undang yang lain.

Selanjutnya dalam Penjelasan UUPT tersebut ditegaskan bahwa :

a. Dalam perkembangannya ketentuan dalam undang-undang tersebut (UUPT Nomor 1 Tahun 1995) dipandang tidak lagi memenuhi perkembangan hukum dan kebutuhan masyarakat karena keadaan ekonomi serta kemajuan ilmu pengetahuan, teknologi, dan informasi sudah berkembang begitu pesat, khususnya pada era globalisasi.

b. Meningkatnya tuntutan masyarakat akan layanan yang cepat, kepastian hukum.

c. Tuntutan akan perkembangan dunia usaha yang sesuai dengan prinsip pengelolaan perusahaan yang baik (good corporate governance).2

Dengan perspektif seperti tersebut di atas, diharapakan UUPT ini

bersifat akomodatif, fasilitatif dan antisipatif serta preskriftif untuk mendorong

berbagai bentuk kegiatan ekonomi dan dapat menumbuhkan kegiatan usaha

yang saling terkait dengan bidang lainnya. Fungsi hukum saat ini haruslah

akomodatif, fasilitatif dan antisipatif serta preskriftif yang maksudnya :

a) akomodatif, yang berarti hukum dapat mengakomodasikan semua

kepentingan masyarakat, jangan sampai terjadi hukum membelenggu dan

memasung kreativitas masyarakat, dalam segala aspek hidup dan

kehidupan.

b) fasilitatif, yang berarti hukum dapat memfasilitasi semua kepentingan atau

kebutuhan masyarakat, dan selalu ada jalan bagi masyarakat ketika

mengalami kebuntuan dalam rangka memenuhi segala kepentingan dan

kebutuhannya.

c) antisipatif, yang berarti hukum dapat mengantisipasi kejadian-kejadian

yang mungkin timbul di kemudian hari, yang pada saat ini belum tentu

terjadi.

d) preskriftif, yang berarti hukum dapat meramalkan dan mengatur suatu

kejadian yang mungkin terjadi, dan hukum akan memberikan arah ke

sesuatu yang akan terjadi tersebut.3

Apabila dibuatkan kategorisasi, maka dalam UUPT Nomor 40 Tahun

2007 ini mengandung ketentuan-ketentuan yang sama sekali baru yang

sebelumnya tidak diatur dalam UUPT Nomor 1 Tahun 1995, misalnya :

a) Pasal 30 mengenai pengumuman perseroan dalam Tambahan Negara

Republik Indonesia menjadi tugas Menteri.

b) Pasal 74, menegaskan bahwa perseroan terbatas dalam menjalankan

kegiatan usahanya untuk bidang dan / atau berkaitan dengan sumber daya

alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

c) Pasal 77, penyelenggaraan RUPS selain dapat dilakukan di tempat

kedudukan perseroan atau di tempat perseroan melakukan kegiatan

usahanya, RUPS dapat juga dilakukan melalui telekonfrensi, video

konfrensi, atau sarana media elektronik lainnya yang memungkinkan

semua peserta RUPS saling melihat dan mendengar secara langsung serta

berpartisipasi dalam rapat.

d) Pasal 126, di samping mengatur mengenai Penggabungan, Peleburan,

Pengambilalihan, dikenal juga Pemisahan Perusahaan (perseroan).

e) Kemudian dalam pasal 156 dalam rangka pelaksanaan dan perkembangan

UUPT akan dibentuk tim ahli hukum perseroan, yang tugasnya

memberikan masukan kepada Menteri berkenaan dengan perseroan.4

Berdasarkan hal di atas dapat dilihat bahwa UUPT yang baru yaitu

UUPT Nomor 40 Tahun 2007 mewajibkan bahwa perseroan terbatas yang

dalam menjalankan kegiatan usahanya untuk bidang dan / atau berkaitan

dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan

Lingkungan. Hal ini diatur dalam Pasal 74 UUPT yang berbunyi :

Tanggung Jawab Sosial dan Lingkungan

Pasal 74

1) Perseroan yang menjalankan kegiatan usahanya di bidang dan / atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud dalam ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4) Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.5

4 Ibid, hal 4-6.

Sebenarnya, secara keseluruhan kalangan dunia usaha menanggapi

dengan baik lahirnya UUPT yang baru ini yaitu UU Nomor 40 Tahun 2007,

hanya saja kalangan pengusaha masih mempermasalahkan satu pasal dalam

UU ini yaitu Pasal 74. Tatkala kegiatan Corporate Social Responsibility

(CSR) yang diwajibkan dalam Pasal 74 UU Nomor 40 Tahun 2007 tentang

Perseroan Terbatas, sontak menuai protes. Pasalnya, aktivitas CSR

diasumsikan sebagai aktivitas berdasarkan kerelaan dan bukannya “paksaan”.

Sehingga banyak kalangan pengusaha menganggap Pasal 74 ini seharusnya

tidak perlu ada dalam UU Nomor 40 Tahun 2007 dan pasal ini dianggap

menodai UUPT yang baru ini.

Sejak DPR memasukkan konsep mengenai CSR ini dalam pembahasan

Rancangan UUPT, muncul sikap pro dan kontra dari masyarakat khususnya

kalangan dunia usaha. Kontroversi ini muncul karena adanya kewajiban

pelaksanaan CSR. Pendapat dari beberapa pihak yang kontra di antaranya :

1. CSR seharusnya bersifat sukarela. Mereka yang melaksanakan CSR dalam

pengelolaan perusahaannya akan merasakan sendiri manfaat dari tanggung

jawab sosial yang dilakukannya, sehinga tidak perlu diwajibkan.

2. Diwajibkannya CSR dalam UUPT dianggap akan memberatkan

perusahaan, karena dapat menambah biaya operasional. Dalam bukunya,

Gunawan Widjaja menyatakan pendapat dari Ketua Kamar Dagang dan

Industri (Kadin) Indonesia MS Hidayat yang mengatakan :

“Kami dari dunia usaha keberatan secara prinsipil kalau CSR

sama saja dengan pajak tambahan. Akan menggangu iklim usaha

dan investasi di Indonesia”.

3. UUPT hanya mewajibkan CSR bagi perusahaan yang kegiatan usahanya

di bidang dan / atau bersangkutan dengan sumber daya alam. Ketentuan

kegiatan usaha di bidang dan / atau bersangkutan dengan sumber daya

alam ini oleh Menteri Energi dan Sumber Daya Mineral, Purnomo

Yusgiantoro dinilai sebagai kebijakan yang tidak adil.6

Sebaliknya, mereka yang mendukung, beragumen kalau tidak diatur

maka perusahaan cenderung abai menjalankan tanggung jawab sosialnya.

Pihak pro-CSR mengharapkan korporasi dapat ikut serta dalam proses

pembangunan berkelanjutan. Korporasi bukanlah entitas terpisah dari sebuah

masyarakat dan lingkungan di mana dia berada, tetapi korporasi merupakan

bagian integral yang hanya dapat eksis jika memiliki legitimasi sosial yang

kuat.7 Untuk memiliki legitimasi yang kuat, sebuah korporasi mesti memiliki

banyak manfaat dan peduli lingkungan sosialnya atau menjadi good corporate

citizenship.8

Memang bibit-bibit CSR berawal dari semangat filantropis perusahaan.

Namun tekanan dari komunitas yang keras, terutama di tengah masyarakat

yang kritis macam masyarakat Eropa, menjadikan CSR menjadi semacam

social license to operation. Dan ini akan dilakukan oleh komunitas, bukan

oleh negara.

6 Gunawan Widjaja & Yeremia Ardi Pratama, Risiko Hukum dan Bisnis Perusahaan Tanpa

CSR, (Jakarta : PT. Percetakan Penebar Swadaya, Desember 2008), hal 3-4.

7Ibid, hal 5.

8 Good Corporate Citizenship dapat dirumuskan sebagai suatu pemahaman dan pengelolaan

Jika diperhatikan, masyarakat sekarang hidup dalam kondisi yang

dipenuhi beragam informasi dari berbagai bidang, serta dibekali kecanggihan

ilmu pengetahuan dan teknologi. Pola seperti ini mendorong terbentuknya cara

pikir, gaya hidup dan tuntutan masyarakat yang lebih tajam. Seiring dengan

perkembangan ini, tumbuh suatu gerakan konsumen yang kita kenal sebagai

vigilante consumerism9 yang kemudian berkembang menjadi ethical

consumerism.10

Riset yang dilakukan oleh Roper Search Worldwide menunjukkan

75% responden memberi nilai lebih kepada produk barang dan jasa yang

dipasarkan oleh perusahaan yang memberi kontribusi nyata kepada komunitas

melalui program pengembangan. Sekitar 66% responden juga menunjukkan

mereka siap berganti merek kepada merek perusahaan yang memiliki citra

sosial yang positif. Hal ini membuktikan terjadinya perluasan ‘minat’

konsumen dari ‘produk’ menuju korporat.11

Konsumen semacam ini tidak hanya peduli pada faktor pemenuhan

kebutuhan pribadi sesaat saja, tetapi juga peduli pada penciptaan kesejahteraan Konsumen menaruh perhatiannya terhadap tanggung jawab sosial

perusahaan yang lebih luas, yang menyangkut etika bisnis dan tanggung jawab

sosialnya. Kepedulian konsumen telah meluas dari sekedar kepada suatu

produk menjadi kepada korporatnya.

9 Vigilante Consumerism dapat diartikan sebagai konsumen yang hanya menaruh minatnya

kepada produk.

10 Ethical Consumerism dapat diartikan sebagai konsumen yang pantas atau konsumen yang beretika yaitu kepedulian konsumen telah meluas tidak hanya terhadap tanggung jawab sosial saja tetapi juga menyangkut terhadap etika bisnis.

jangka panjang. Meningkatnya tingkat kepedulian akan kualitas kehidupan,

harmonisasi dan lingkungan ini juga mempengaruhi aktivitas dunia bisnis.

Maka lahirlah gugatan terhadap peran perusahaan agar mempunyai tanggung

jawab sosial. Di sinilah salah satu manfaat yang dapat dipetik perusahaan dari

kegiatan CSR. Dalam konteks inilah aktivitas CSR menjadi menu wajib bagi

perusahaan, di luar kewajiban yang digariskan undang-undang.12

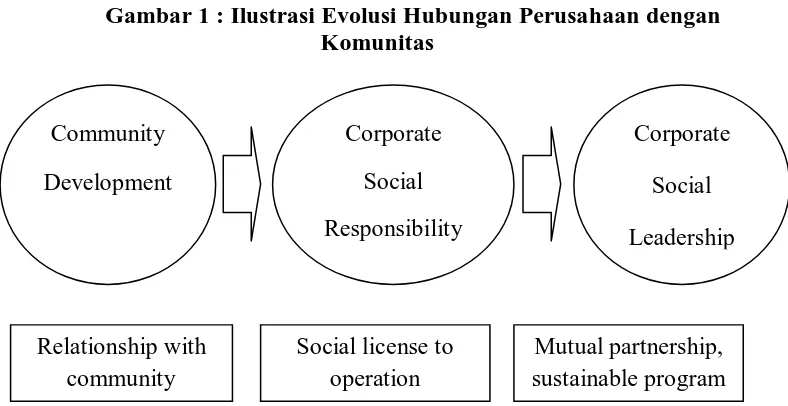

Gambar 1 : Ilustrasi Evolusi Hubungan Perusahaan dengan Komunitas

(Sumber : A.B. Susanto, A Strategic Management Approach Corporate Social Responsibility, Jakarta : The Jakarta Consulting Group, November 2007, hal 7).

Hubungan antara komunitas dengan perusahaan telah mengalami

pergeseran. Awalnya perusahaan meluncurkan program Community

Development (CD)13

12 Ibid, hal 6.

13 Community Development adalah kegiatan pembangunan komunitas yang dilakukan secara

sistematis, terencana dan diarahkan untuk memperbesar akses komunitas guna mencapai kondisi sosial, ekonomi, kehidupan dan kualitas yang lebih baik apabila dibandingkan dengan kegiatan pembangunan sebelumnya.

dalam upayanya membina hubungan dengan komunitas.

Kemudian dengan aktivitas CSR sebagai lisensi sosial untuk beroperasi. Dan

terakhir, perusahaan dituntut untuk mempunyai peran kepemimpinan dalam

komunitasnya. Community Development Corporate Social Responsibility Corporate Social Leadership Relationship with community Mutual partnership, sustainable program Social license to

Namun ternyata hanya sekedar menjalankan aktivitas CSR tidak lagi

mencukupi. Dalam pelaksanaannya CSR masih memiliki kekurangan.

Program-program CSR yang banyak dijalankan oleh perusahaan banyak yang

hanya memiliki pengaruh jangka pendek dengan skala yang terbatas.

Program-program CSR yang dilaksanakan sering kali kurang menyentuh akar

permasalahan komunitas yang sesunguhnya. Sering kali pihak perusahaan

masih menganggap dirinya sebagai pihak yang paling memahami kebutuhan

komunitas, sementara komunitas dianggap sebagai kelompok pinggiran yang

menderita sehingga memerlukan bantuan perusahaan. Di samping itu, aktivitas

CSR dianggap hanya semata-mata dilakukan demi terciptanya reputasi

perusahaan yang positif, bukan demi perbaikan kualitas hidup komunitas

dalam jangka panjang.

Kritik lain dari pelaksanaan CSR adalah karena seringkali

diselenggarakan dengan jumlah biaya yang tidak sedikit, maka CSR identik

dengan perusahaan besar yang ternama. Yang menjadi permasalahan adalah

dengan kekuatan sumber daya yang dimilikinya, perusahaan-perusahaan besar

dan ternama ini mampu membentuk opini publik yang14

14 Ibid, hal 7-8.

mampu mengesankan

seolah-olah mereka telah melaksanakan CSR, padahal yang dilakukannya

hanya semata-mata aktivitas filantropis, bahkan boleh jadi dilakukan untuk

menutupi perilaku-perilaku yang tidak etis serta perbuatan melangar hukum.

Diidentikkannya CSR dengan perusahaan besar dan ternama membawa

aplikasi lain. Bila perusahaan besar dan ternama tersebut melakukan perbuatan

mengarah kepada mereka. Namun bila yang melakukannya perusahaan kecil

atau menengah yang kurang ternama, maka publik cenderung untuk kurang

peduli, atau kalaupun publik menaruh perhatian, perhatian yang diberikan

tidak sebesar bila yang melakukannya adalah perusahaan besar yang ternama.

Padahal perilaku-perilaku yang tidak etis serta perbuatan melanggar hukum

yang dilakukan oleh siapa pun tidak dapat diterima.

Sekali lagi, ini bukan berarti CSR kehilangan relevansinya. CSR tetap

penting dan harus dijalankan. Namun di samping CSR, perusahaan perlu

mengambil inisiatif kepemimpinan sosial. Inilah yang diistilahkan oleh Hills

dan Gibbon dengan Corporate Social Leadership (CSL)15

Dalam CSL, program-program yang dilaksanakan harus mampu

benar-benar memberdayakan masyarakat, artinya masyarakat yang memiliki daya . Dalam CSL,

perusahaan bukan hanya dituntut untuk menjalankan tangung jawab sosialnya,

namun juga harus menjadi sebuah institusi yang memimpin, memberikan

inspirasi bagi terjadinya perubahan sosial dalam masyarakat, sehingga kualitas

hidup masyarakat secara umum meningkat dalam jangka panjang.

Dalam CSL, perusahaan harus menyadari bahwa dirinya adalah bagian

yang tak terpisahakan dari masyarakat yang lebih luas, sehingga hal buruk

yang menimpa dan merugikan masyarakat pada gilirannya akan berdampak

pada mereka juga. Oleh karena perusahaan harus memperlakukan

komunitasnya sebagai mitra.

tahan yang tinggi serta mampu memecahkan setiap persoalan yang dihadapi

dengan kekuatan sendiri dalam jangka panjang.16

B. Perumusan Masalah

Melihat adanya kontroversi mengenai masalah CSR seperti yang

dipaparkan di atas, di mana banyak kalangan pengusaha yang merasa

berkeberatan terhadap adanya kewajiban bagi perusahaan yang kegiatan

usahanya berkaitan dengan sumber daya alam untuk melaksanakan Tanggung

Jawab Sosial dan Lingkungan (CSR), maka mendorong penulis untuk

membuat skripsi yang mengkaji tentang Risiko Hukum dan Bisnis Perusahaan

Tanpa CSR. Dalam skripsi ini akan dibahas mengapa perusahaan harus

bertanggung jawab terhadap masyarakat sekitar dan lingkungan hidup, apa

keuntungan dari pelaksanaan CSR tersebut, dan bagaimana risiko hukum dari

suatu perusahaan yang tidak melaksanakan CSR itu.

Dari permasalahan-permasalahan yang timbul dalam pelaksanaan CSR

seperti banyak kalangan pengusaha yang beranggapan bahwa aktivitas CSR

diasumsikan sebagai aktivitas berdasarkan kerelaan bukannya paksaan, maka

penulis melalui skripsi yang berjudul “Risiko Hukum dan Bisnis Perusahaan

Tanpa CSR” mengangkat rumusan-rumusan masalah sebagai berikut :

1. Bagaimana cara pandang suatu perusahaan terhadap CSR?

2. Bagaimana konteks pelaksanaan CSR di Indonesia?

3. Bagaimana risiko hukum dari suatu perusahaan yang tidak melaksanakan

CSR?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penulisan

Secara umum yang menjadi tujuan penulis membahas skripsi ini

adalah guna melengkapi dan memenuhi syarat untuk memperoleh gelar

Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara, di

samping itu untuk membiasakan penulis dalam menyusun suatu karya

ilmiah.

Beberapa tujuan khusus yang ingin penulis sampaikan dalam

tulisan ini adalah sebagai berikut:

1. Untuk mengetahui cara suatu perusahaan di dalam memandang CSR

2. Untuk mengetahui konteks pelaksanaan CSR di Indonesia

3. Untuk mengetahui risiko hukum dari suatu perusahaan yang tidak

melaksanakan CSR

2. Manfaat Penulisan

Manfaat penulisan yang dapat diperoleh dari penulisan skripsi ini

adalah sebagai berikut:

1. Secara Teoritis

Secara teoritis yakni mengadakan penelitian lebih lanjut serta untuk

kepentingan ilmu pengetahuan dalam rangka pembinaan dan

pembangunan nasional pada umumnya serta memberikan pemahaman

dan pandangan baru terhadap pelaksanaan CSR di Indonesia. Seperti

kita ketahui bahwa CSR baru pertama kalinya diatur di Indonesia pada

2007 yaitu UU Investasi dan Undang-undang Nomor 40 Tahun 2007

yaitu UU Peseroan Terbatas.

2. Secara Praktis

Pembahasan ini diharapkan dapat menjadi bahan masukan bagi

pembaca juga sebagai bahan untuk kajian bagi para akademisi dalam

menambah wawasan pengetahuan terutama di bidang pelaksanaan

CSR.

D. Keaslian Penulisan

Dalam penulisan skripsi ini berjudul “Risiko Hukum dan Bisnis

Perusahaan Tanpa CSR” ada beberapa mahasiswa Fakultas Hukum

Universitas Sumatera Utara yang telah menulis skripsi tentang CSR, antara

lain :

1. Revondy Khisty / 030200095 dengan judul skripsi :

“CSR yang Dilakukan PT. Toba Pulp Lestari, Tbk. terhadap Masyarakat

Sekitar Toba Samosir”.

2. Aimi Solidei Manalu / 040200015 dengan judul skripsi :

“CSR yang Dilakukan Bank Sumut Kepada Masyarakat (Studi pada PT.

Bank Sumut, Kantor Pusat Jl. Imam Bonjol No. 18 Medan).

3. Duma Natalia Saragih / 040200014 dengan judul skripsi :

“Pelaksanaan Prinsip CSR Pada PT. Telekomunikasi Indonesia (Studi

pada PT. Telkom Kandatel, Medan Jl. Prof. H.M.Yamin, SH No. 13

4. Muhammad Iqbal / 050200076 dengan judul skripsi :

“Pengawasan Implementasi CSR PT. Inalum terhadap Masyarakat dan

Lingkungan Sekitar Perusahaan.”

Meskipun demikian skripsi-skripsi tersebut berbeda substansi yang

dibahas dalam skripsi ini. Dengan demikian keaslian penulisan skripsi ini

dapat dipertanggungjawabkan secara ilmiah. Penulis menyusun skripsi ini

melalui pemikiran, referensi dari buku-buku, internet, media massa, dan

bantuan dari berbagai pihak.

E. Tinjauan Pustaka

Di dalam membahas arti perusahaan atau badan usaha (firm) bukan

hanya suatu usaha atau kegiatan ekonomi yang dilakukan secara berkelompok

(asosiasi modal) tapi juga suatu usaha yang dilakukan secara perorangan yang

menghasilkan barang dan jasa. Hal ini perlu ditafsirkan luas karena masalah

tanggung jawab sosial perusahaan harus dilakukan oleh setiap pelaku kegiatan

ekonomi, baik berbentuk persekutuan (partnership) atau perseroan

(corporation) ataupun usaha perorangan (sale proprietorship atau individual

proprietorship) dengan tujuan untuk mencari untung.

Meskipun tidak ada arti yang tegas, tapi kemudian para ahli

memberikan arti atau pengertian perusahaan. Seperti menurut Molenggraaff,

menurutnya perusahaan adalah keseluruhan perbuatan yang dilakukan secara

terus menerus, bertindak keluar, untuk mendapatkan penghasilan, dengan cara

memperniagakan barang-barang, menyerahkan barang-barang atau

bahwa baru ada perusahaan, bila diperlukan adanya perhitungan tentang

laba-rugi yang dapat diperkirakan, dan segala sesuatu itu dicatat dalam

pembukuan.17

Walaupun telah menjadi isu global, sampai saat ini belum ada suatu

definisi tunggal dari CSR yang diterima secara global. Secara etimologis CSR

dapat diartikan sebagai Tanggung Jawab Sosial Perusahaan atau Korporasi.

Menurut pasal 1 butir 3 UUPT yang dimaksud dengan Tanggung Jawab Sosial

dan Lingkungan adalah komitmen perseroan untuk berperan serta dalam

pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan

dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas

setempat, maupun pada masyarakat pada umumnya.18

Dalam bukunya, Yusuf Wibisono mengemukakan pendapat The World

Business Council for Sustainable Development (WBSCD) yaitu lembaga

internasional yang berdiri tahun 1995 dan beranggotakan lebih dari 120

multinasional company yang berasal lebih dari 30 negara itu, dalam

publikasinya Making Good Business Sense mendefinisikan CSR atau

tanggung jawab sosial perusahaan sebagai komitmen dunia usaha untuk terus

menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk

peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari

karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas

lokal dan masyarakat yang lebih luas.19

17 Habib Adjie, Op.cit. Hal 55-56.

18 UUPT Nomor 40 Tahun 2007 Pasal 1 butir 3.

Sedangkan A.B. Susanto mengemukakan pendapat komisi Eropa yang

membuat definisi yang lebih praktis, yang pada galibnya bagaimana

perusahaan secara sukarela memberi kontribusi bagi terbentuknya masyarakat

yang lebih baik dan lingkungan yang lebih bersih.20

Menurut definisi yang dikemukakan oleh The Jakarta Consulting

Group, tanggung jawab sosial ini diarahkan baik ke dalam (internal) maupun

ke luar (eksternal) perusahaan. Ke dalam, tangung jawab ini diarahkan kepada

pemegang saham dalam bentuk profitabilitas dan pertumbuhan. Ke luar,

tanggung jawab sosial ini berkaitan dengan peran perusahaan sebagai

pembayar pajak dan penyedia lapangan kerja, meningkatkan kesejahteraan dan

kompetensi masyarakat, serta memelihara lingkungan bagi kepentingan

generasi mendatang.

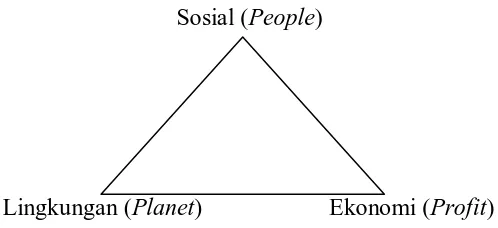

Sedangkan menurut Elkington bahwa sebuah perusahaan yang

menunjukkan tanggung jawab sosialnya akan memberikan perhatian kepada

peningkatan kualitas perusahaan (profit); masyarakat, khususnya komunitas

sekitar (people); serta lingkungan hidup (planet bumi).

21

F. Metode Penulisan

Untuk melengkapi penulisan skripsi ini agar tulisan lebih terarah dan

dapat dipertanggungjawabkan, penulis menggunakan metode penelitian

hukum normatif dengan pengumpulan data secara Studi Pustaka (Library

Research) yang :

20 A.B. Susanto, Op.cit. Hal 21.

1) Jenis dan Sifat Penelitian

Dalam menyusun skripsi ini, digunakan jenis penelitian hukum normatif.

Penelitian hukum normatif atau penelitian hukum doktrinal adalah

penelitian dengan hanya mengolah dan menggunakan data-data skunder.22

2) Data Penelitian

Sifat dari penelitian ini ialah bersifat deskriptif di mana penulis berusaha

menjelaskan mengapa perusahaan harus bertanggung jawab terhadap

masyarakat sekitar dan lingkungan hidup, apa keuntungan dengan

dilaksanakannya CSR dalam suatu perusahaan, dan risiko hukum dari

suatu perusahaan yang mengabaikan CSR.

Penulis melakukan suatu penelitian kepustakaan (Library Research).

Penelitian hukum yang dilakukan dengan cara penelitian kepustakaan yang

disebut juga dengan penelitian normatif, yaitu penelitian yang dilakukan

dengan cara meneliti bahan pustaka atau data sekunder biasa.

Pengumpulan data dalam penelitian hukum normatif dengan menggunakan

data skunder dapat dibagi atas 3 kelompok besar yaitu :

1. Bahan Hukum Primer yaitu bahan hukum yang mengikat

masyarakat yang terdiri dari UU Nomor 25 Tahun 2007 tentang

Penanaman Modal dan UU Nomor 40 Tahun 2007 tentang

Perseroan Terbatas

2. Bahan Hukum Skunder yaitu seluruh keterangan, kajian, analisis

tentang hukum positif seperti buku / literatur, makalah, seminar,

skripsi, dan thesis.

3. Bahan Hukum Tertier yaitu bahan-bahan yang mendukung untuk

memberi penjelasan dalam penyusunan skripsi ini yang diperoleh

oleh penulis dari internet.

3) Teknik Pengumpulan Data

Teknik Pengumpulan Data dilakukan dengan cara penelitian kepustakaan

(Library Research) yaitu penelitian yang dilakukan dengan cara meneliti

bahan-bahan pustaka yang disebut dengan data skunder berupa

perundang-undangan, karya ilmiah para ahli, sejumlah buku-buku, artikel-artikel, baik

dari surat kabar, majalah, maupun media elektronik, yang semuanya itu

dimaksudkan untuk memperoleh data-data atau bahan-bahan yang bersifat

teoritis yang dipergunakan sebagai dasar dalam penelitian.

4) Analisis Data

Data skunder yang telah disusun secara sistematis kemudian dianalisa

secara kualitatif dengan menggunakan metode deduktif dan induktif.

Metode deduktif dilakukan dengan membaca, menafsirkan, dan

membandingkan, sedangkan metode induktif dilakukan dengan

menterjemahkan berbagai sumber yang berhubungan dengan topik dalam

skripsi ini sehingga diperleh kesimpulan yang sesuai dengan tujuan

G. Sistematika Penulisan

Sistematika penulisan dalam penulisan skripsi ini mempunyai kaitan

dan hubungan yang erat satu sama lainnya. Karena pada dasarnya isi dari

penulisan ini adalah merupakan satu kesatuan. Gambaran dari skripsi ini

terdiri dari 5 (lima) bab dan beberapa sub bab sebagai berikut :

BAB I : Pendahuluan

Bagian ini merupakan pendahuluan dari konsep materi

yang akan dibahas. Bagian pendahuluan ini terdiri dari latar

belakang, perumusan masalah, tujuan dan manfaat

penulisan, keaslian penulisan, tinjauan pustaka, metode

penulisan, dan sistematika penulisan.

BAB II : Gambaran Umum Mengenai CSR

Bab ini akan menjabarkan hal-hal umum berkaitan dengan

CSR menyangkut bagaimana latar belakang atau sejarah

CSR, pengertian dan manfaat CSR, konsep CSR, kategori

perusahaan menurut implementasi CSR dan faktor yang

mempengaruhi implementasi CSR, dan beberapa produk

hukum yang mengatur mengenai CSR.

BAB III : Stakeholders dalam Perusahaan

Bab ini akan menjabarkan tentang eksistensi, arti, dan

tujuan perusahaan, pengertian stakeholders dan lahirnya

perusahaan, manajemen stakeholders, dan hubungan

perusahaan dengan stakeholders.

BAB IV : Risiko Hukum dan Bisnis Perusahaan Tanpa CSR

Bab ini akan menjabarkan tentang cara pandang perusahaan

terhadap CSR, keuntungan pelaksanaan CSR, konteks

pelaksanaan CSR di Indonesia, dan risiko hukum dari suatu

perusahaan yang tidak melaksanakan CSR .

BAB V : Kesimpulan dan Saran

Bagian penutup dalam skripsi ini merupakan bab terakhir,

di mana dikemukakan mengenai kesimpulan dan saran

yang berkaitan dengan permasalahan dan pembahasan

BAB II

GAMBARAN UMUM MENGENAI CSR A. Latar Belakang CSR

Konsep Tanggung Jawab Sosial Perusahaan (CSR) tidak terlepas

dari waktu dan telah menjadi pemikiran para pembuat kebijakan sejak

lama. Bahkan dalam Kode Hammurabi (1700-an SM) yang berisi 282

hukum telah memuat sanksi bagi para pengusaha yang lalai dalam

menjaga kenyamanan warga atau menyebabkan kematian bagi

pelanggannya. Dalam Kode Hammurabi disebutkan bahwa hukuman mati

diberikan kepada orang-orang yang menyalahgunakan izin penjualan

minuman, pelayanan yang buruk dan melakukan pembangunan gedung di

bawah standar sehingga menyebabkan kematian orang lain. Perhatian para

pembuat kebijakan terhadap CSR menunjukkan telah adanya kesadaran

bahwa terdapat potensi timbulnya dampak buruk dari kegiatan usaha.

Dampak buruk tersebut tentunya harus direduksi sedemikian rupa

sehingga tidak membahayakan masyarakat sekaligus tetap ramah terhadap

iklim usaha.23

1. Perkembangan awal konsep CSR di era tahun 1950-1960-an.

Latar belakang lahirnya CSR dapat dibagi atas 3 periode penting

yaitu :

2. Perkembangan konsep CSR di era tahun 1970-1980-an.

3. Perkembangan konsep CSR di era tahun 1990-an sampai dengan saat

ini.

1. Perkembangan Awal Konsep CSR di era tahun 1950-1960-an

Sebenarnya jika diperhatikan di dalam sejumlah literatur tidak ada

yang dapat memastikan kapan mulai dikenalnya atau munculnya CSR itu.

Namun di dalam banyak literatur banyak yang sepakat bahwa karya

Horward Bowen yang berjudul Social Responsibilities of the Businessman

yang terbit pada tahun 1953 merupakan tonggak sejarah CSR Modern. Di

dalam karyanya ini, Bowen memberikan definisi awal dari CSR sebagai “it

refers to the obligations of the businessmen to pursue those policies, to

make those decisions, or to follow those lines of actions which are

desirable in terms of the objectives and values of our society”. Definisi

tanggung jawab sosial yang diberikan oleh Bowen telah memberi landasan

awal bagi pengenalan kewajiban pelaku bisnis untuk menetapkan tujuan

bisnis yang selaras dengan tujuan dan nilai-nilai masyarakat.24

Pada saat Bowen menulis buku ini, terdapat dua hal yang kiranya

perlu diperhatikan mengenai CSR pada saat itu. Pertama, Bowen menulis

buku tersebut pada saat di dunia bisnis belum mengenal bentuk perusahaan

korporasi. Kedua, judul buku Bowen pada saat itu masih menyiratkan bias

gender (hanya menyebutkan businessmen bukan businesswomen), karena

pada saat itu pelaku bisnis di Amerika masih didominasi oleh kaum

lelaki.25

24 Ibid.

25 Ibid.

sejak penerbitan buku Bowen ini, memberikan pengaruh yang besar

terhadap buku-buku CSR yang terbit sesudahnya sehingga banyak yang

sepakat untuk menyebut Bowen sebagai Bapak CSR.

Selanjutnya pada tahun 1960, banyak usaha yang dilakukan untuk

memberikan formalisasi definisi CSR dan salah satu akademis yang

dikenal pada masa itu adalah Keith Davis. Keith Davis menambahkan

dimensi lain tanggung jawab sosial perusahaan, pada saat itu ia

merumuskan tanggung jawab sosial sebagai, “businessmen’s decision and

actions taken for reasons at least partially beyond the firm’s direct

economic and technical interest”. Melalui definisi tersebut, Davis

menegaskan adanya tanggung jawab sosial perusahaan di luar tanggung

jawab ekonomi semata-mata. Argumen Davis menjadi sangat relevan

karena pada masa tersebut, pandangan mengenai tangung jawab sosial

perusahaan masih sangat didominasi oleh pemikiran para ekonom klasik.

Pada saat itu, ekonom klasik memandang para pelaku bisnis memiliki

tanggung jawab sosial apabila mereka berusaha menggunakan sumber

daya yang dimiliki perusahaan seefisien mungkin untuk menghasilkan

barang dan jasa yang dibutukan oleh masyarakat pada kisaran harga yang

dapat terjangkau oleh masayarakat konsumen, sehingga masyarakat

bersedia untuk membayar harga barang tersebut. Bila hal tersebut berjalan

dengan baik, maka perusahaan akan memperoleh keuntungan maksimum

sehingga perusahaan bisa melanjutkan tanggung jawab sosialnya kepada

masyarakat (yakni menghasilkan barang pada tingkat harga yang rasional,

produksi, serta memberi kontribusi pada pemerintah melalui pembayaran

pajak). Pada saat itu, konsep ini telah mengakibatkan sebagian orang yang

terlibat dalam aktivitas bisnis maupun para teoritis ekonomi klasik

menarik kesimpulan bahwa satu-satunya tujuan perusahaan adalah meraih

laba semaksimal mungkin, serta menjalankan operasi perusahaan sesuai

dengan hukum dan undang-undang yang berlaku.26

Setelah itu Davis memperkuat argumennya dan ia berhasil

memberikan pandangan yang mendalam atas hubungan antara CSR

dengan kekuatan bisnis. Davis menegaskan adanya “Iron Law of

Responsibility” yang menyatakan “social responsibilities of businessmen

need to be commensurate with their social power…..then the avoidance of

social responsibility leads to gradual erosion of social power.” Davis

menegaskan adanya tanggung jawab sosial para pelaku bisnis akan sejalan

dengan kekuasaan sosial yang mereka miliki…..oleh karenanaya bila

pelaku usaha mengabaikan tanggung jawab sosialnya maka hal ini bisa

mengakibatkan merosotnya kekuatan sosial perusahaan.

Argumen-argumen yang dibangun oleh Davis menjadi cikal bakal bagi identifikasi

kewajiban perusahaan yang akan mendorong munculnya konsep CSR di

era tahun 1970-an. Selain itu konsepsi Davis mengenai “Iron Law of

Responsibility” menjadi acuan bagi pentingnya reputasi dan legitimasi

publik atas keberadaan suatu perusahaan.27

26 Ismail Solihin, Corporate Social Responsibility from Charity to Sustainability, (Jakarta : Salemba Empat, Agustus 2008), hal 16.

Berkembangnya konsep tanggung jawab sosial di era tahun

1950-1960 tidak terlepas dari pemikiran para pemimpin perusahaan yang pada

saat itu menjalankan usaha mereka dengan mengindahkan prinsip derma

(charity principle) dan prinsip perwalian (stewardship principle).

Prinsip derma yang dimaksud di sini adalah para pelaku bisnis

telah melakukan berbagai aktivias pemberian derma (charity) yang sebagai

besar berasal dari kesadaran pribadi kepemimpinan perusahaan untuk

berbuat sesuatu kepada masyarakat. Semangat berbuat baik kepada sesama

manusia antara lain dipicu oleh nilai-nilai spiritual yang dimiliki para

pemimpin perusahaan kala itu. Nilai-nilai tersebut, mendorong sebagian

pelaku bisnis untuk melakukan kegiatan filantropis di antaranya dalam

bentuk derma atau sedekah.

Sedangkan prinsip perwalian yaitu bahwa perusahaan merupakan

wali yang dipercaya oleh masyarakat untuk mengelola berbagai sumber

daya. Oleh karena itu, perusahaan harus mempertimbangkan dengan

seksama berbagai kepentingan dari para pemangku kepentingan yang

dikenai dampak keputusan dan praktik operasi perusahaan. Berdasarkan

prinsip perwalian, perusahan diharapkan untuk melakukan aktivias yang

baik, tidak hanya untuk perusahaan tetapi juga untuk lingkungan

sekitarnya.28

2. Perkembangan Konsep CSR Periode Tahun 1970-1980-an

Tahun 1971, Committee for Economic Development (CED)

menerbitkan Social Responsibilities of Business Corporations. Penerbitan

yang dapat dianggap sebagai code of conduct bisnis tersebut dipicu adanya

anggapan bahwa kegiatan usaha memiliki tujuan dasar untuk memberikan

pelayanan yang konstruktif untuk memenuhi kebutuhan dan kepuasan

masyarakat.

CED merumuskan CSR dengan menggambarkannya dalam

lingkaran konsentris. Lingkaran dalam merupakan tanggung jawab dasar

dari korporasi untuk penerapan kebijakan yang efektif atas pertimbangan

ekonomi (profit dan pertumbuhan). Lingkaran tengah menggambarkan

tanggung jawab korporasi untuk lebih sensitif terhadap nilai-nilai dan

prioritas sosial yang berlaku dalam menentukan kebijakan mana yang akan

diambil. Lingkaran luar menggambarkan tanggung jawab yang mungkin

akan muncul seiring dengan meningkatnya peran serta korporasi dalam

menjaga lingkungan dan masyarakat.

Tahun 1970-an juga ditandai dengan pengembangan definisi CSR.

Dalam artikel yang berjudul Dimensions of Corporate Social

Performance, S. Prakash Sethi memberikan penjelasan atas perilaku

korporasi yang dikenal dengan social obligation, social responsibility, dan

social responsiveness. Menurut Sethi, social obligation adalah perilaku

korporasi yang didorong oleh kepentingan pasar dan

pertimbangan-pertimbangan hukum. Dalam hal ini social obligation hanya menekankan

perilaku korporasi yang tidak hanya menekankan pada aspek ekonomi dan

hukum saja tetapi menyelaraskan social obligation dengan norma, nilai

dan harapan kinerja yang dimiliki oleh lingkungan sosial. Social

responsiveness merupakan perilaku korporasi yang secara responsif dapat

mengadaptasi kepentingan sosial masyarakat. Social responsiveness

merupakan tindakan antisipasi dan preventif.29

Kedua, perusahaan yang melaksanankan program CSR pada

periode 1970-1980 mulai mencari model CSR yang dapat mengukur

dampak pelaksanaan CSR oleh perusahaan terhadap masyarakat serta

sejauh mana pelaksanaan CSR sebagai suatu investasi sosial memberikan Dari pemaparan Sethi dapat disimpulkan bahwa social obligation

bersifat wajib, social responsibility bersifat anjuran dan social

responsivenes bersifat preventif. Dimensi-dimensi kinerja sosial (social

performance) yang dipaparkan Sethi juga mirip dengan konsep lingkaran

konsentris yang dipaparkan oleh CED.

Terdapat beberapa faktor yang sangat berpengaruh terhadap

perkembangan konsep CSR pada era tahun 1970-1980-an. Pertama,

periode awal tahun 1970-an merupakan periode berkembangnya pemikiran

mengenai manajemen para pemangku kepentingan. Hasil-hasil penelitian

empiris menunjukkan perlunya perusahaan untuk memerhatikan

kepentingan para pemangku kepentingan dalam keputusan-keputusan

perusahaan yang akan memberikan dampak terhadap para pemangku

kepentingan.

kontribusi bagi peningkatan kinerja keuangan perusahaan. Kebutuhan ini

telah mendorong lahirnya konsep corporate social performance30

Ketiga, periode tahun 1980-an merupakan periode tumbuh dan

berkembangnya perusahaan multinasional (multinational

corporation-MNC). Para MNC beroperasi di berbagai negara yang memiliki kekuatan

hukum dan undang yang berbeda dengan hukum dan

undang-undang di negara asal perusahaan MNC.

sebagai

penyempurnaan atau konsep CSR sebelumnya.

31

3. Perkembangan Konsep CSR di Era Tahun 1990-an sampai Saat Ini

Tahun 1987, Perserikatan Bangsa-Bangsa melalui World

Commission on Environment and Development (WECD) menerbitkan

laporan yang berjudul Our Common Future – juga dikenal sebagai The

Brundtland Report Commission untuk menghormati Gro Harlem

Brundtland yang menjadi ketua WECD waktu itu. Laporan tersebut

menjadikan isu-isu lingkungan sebagai agenda politik yang pada akhirnya

bertujuan mendorong pengambilan kebijakan pembangunan yang lebih

sensitif pada isu-isu lingkungan. Laporan ini menjadi dasar kerja sama

multilateral dalam rangka melakukan pembangunan berkelanjutan

(sustainable development). Menurut The Brutland Commisssion yang

dimaksud dengan pembangunan berkelanjutan (sustainability

development) adalah pembangunan yang dapat memenuhi kebutuhan

30 Corporate Social Performance adalah suatu konfigurasi prinsip-prinsip tanggung jawab

sosial, proses social responsiveness serta berbagai kebijakan, program, dan hasil-hasil yang bisa diobservasi sebagai hasil dari hubungan sosial yang dilakukan perusahaan.

manusia saat ini tanpa mengorbankan kemampuan generasi yang akan

datang dalam memenuhi kebutuhan mereka.32

Pengenalan konsep sustainability development memberi dampak

besar kepada perkembangan konsep CSR selanjutnya. Beberapa faktor

yang mempengaruhi perkembangan konsep CSR di era tahun 1990-an

sampai saat ini ialah diperkenalkannya konsep sustainable development

yang mendorong munculnya sustainability report dengan menggunakan

metode triple bottom line yang dikembangkan oleh Elkington maupun

GRI. Perkembangan CSR saat ini juga dipengaruhi oleh perubahaan

orientasi CSR dari suatu kegiatan bersifat sukarela untuk memenuhi

kewajiban perusahaan yang tidak memiliki kaitan dengan strategi dan

pencapaian tujuan jangka panjang, menjadi suatu kegiatan strategis yang

memiliki keterkaitan dengan pencapaian tujuan perusahaan dalam jangka

panjang. Kotler dan Lee menyebutkan beberapa manfaat yang dapat

diperoleh perusahaan melalui pelaksanaan CSR yang bersifat yang

strategis ini, seperti peningkatan penjualan dan market share, memperkuat

brand positioning, meningkatkan citra perusahaan, menurunkan biaya

operasi, serta meningkatkan daya tarik perusahaan di mata para investor

dan analis keuangan.33

B. Pengertian dan Manfaat CSR

Secara etimologis pengertian CSR dapat diartikan sebagai

Tanggung Jawab Sosial Perusahaan. Definisi dari CSR atau Tanggung

32 Hendi Hidayat Weblog, Loc.cit.

Jawab Sosial Perusahaan dapat dilihat di dalam pasal 1 butir 3 UUPT yang

menyebutkan Tanggung Jawab Sosial dan Lingkungan adalah komitmen

Perseroan untuk berperan serta dalam pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun

masyarakat pada umumnya.34

Menurut definisi yang dikemukakan oleh The Jakarta Consulting

Group, tanggung jawab sosial ini diarahkan baik ke dalam (internal)

maupun ke luar (eksetrnal) perusahaan. Ke dalam, tangung jawab ini

diarahkan kepada pemegang saham dalam bentuk profitabilitas dan

pertumbuhan. Ke luar, tanggung jawab sosial ini berkaitan dengan peran

perusahaan sebagai pembayar pajak dan penyedia lapangan kerja,

meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara

lingkungan bagi kepentingan generasi mendatang. Pajak diperoleh dari

keuntungan yang diperoleh perusahaan. Oleh karenanya perusahan harus

dikelola dengan sebaik-baiknya sehingga mampu meraih laba yang

maksimal.35

Tidak hanya sampai di situ, dalam berbagai tulisan penggunaan

istilah CSR juga ternyata tidak diterima secara menyeluruh. Ada yang

mempergunakan istilah Business Social Responsibility, dan Corporate

Citizenship. Perseroan juga dipersamakan sebagaimana layaknya manusia

yang memiliki tanggung jawab sosial dan lingkungan dalam menjalani

kehidupannya sehari-hari. Abstraksi nilai-nilai inilah yang kemudian

diangkat pada tingkat korporasi. Dengan demikian berarti perseroan

dihadapkan juga pada berbagai macam kewajiban yan harus dipenuhi dan

dilaksanakan olehnya agar kehidupan perusahaan / korporasi dan

manusia-manusia yang terkait dan terlibat di dalamnya dapat terus berlanjut

(sustain).36

1. bahwa sebagai suatu artifical person, perusahaan atau korporasi

tidaklah berdiri sendiri dan terisolasi, perusahaan atau perseroan tidak

dapat menyatakan bahwa mereka tidak memiliki tanggung jawab

terhadap keadaan ekonomi, lingkungan, maupun sosialnya.

Ini berarti dalam suatu CSR terdapat bentuk kerja sama antara

perusahaan (tidak hanya perseroan terbatas) dengan segala sesuatu atau

segala hal (stakeholders) yang secara langsung maupun tidak langsung

berinteraksi dengan perusahaan tersebut, termasuk aspek sosial dan

lingkungannya, untuk tetap menjamin keberadaan dan kelangsungan usaha

(sustainability) perusahaan tersebut.

Rumusan atau definsi atau pengertian yang diberikan di atas

menunjukkan kepada masyarakat bahwa setidaknya ada tiga hal pokok

yang membentuk pemahaman atau konsep CSR. Ketiga hal tersebut :

2. keberadaan (eksistensi) dan keberlangsungan (sustainability)

perusahaan atau korporasi sangatlah ditentukan oleh seluruh

stakeholdersnya dan bukan hanya shareholdersnya. Para stakeholders

ini, terdiri dari shareholders, konsumen, pemasok, klien, customer,

karyawan dan keluarganya, masyarakat sekitar dan mereka yang

terlibat baik secara langsung maupun tidak langsung dengan

perusahaan (the local community and society at large).37

3. Melaksanakan CSR berarti juga melaksanakan tugas dan kegiatan

sehari-hari perusahaan atau korporasi, sebagai wadah untuk

memperoleh keuntungan melalui usaha yang dijalankan dan atau

dikelola olehnya. Jadi ini berarti CSR berarti juga menjalankan

perusahaan atau korporasi untuk memperoleh keuntungan.

Dengan demikian dapat dikatakan bahwa CSR sebagaimana halnya

Corporate Citizenship, pada awalnya bukanlah suatu bentuk tanggung

jawab yang mempunyai akibat hukum yang memaksa. Jadi lebih

merupakan suatu moral obligation perusahaan terhadap :

1. Keadaan sosial

2. Keadaan ekonomi

3. Keadaan lingkungan perusahaan yang terkait dengan kegiatan usaha

atau jalannya perusahaan secara berkesinmabungan. Hal ini

menunjukkan bahwa bentuk CSR tidak selalu harus sama antara

perusahaan yang satu dengan yang lainnya

Perusahaan yang bergerak dalam bidang penambangan minyak

harus memiliki dana yang diperlukan untuk mencegah dan pada akhirnya

untuk merehabilitasi lingkungan yang tercemar sebagai akibat kegiatan

yang dilakukan olehnya, bahkan lebih jauh dari itu mereka harus

memastikan bahwa semua rekanan yang bekerja sama dengan merek juga

harus melakukan hal yang sama. Selanjutnya bagi perusahaan yang

bergerak dalam bidang makanan siap saji harus memastikan bahwa

pasokannya yang diperoleh harus higenis, proses pengolahan dengan

mempergunakan alat-alat dan sarana-sarana yang ditujukan untuk tetap

menjaga tidak hanya higenitas tetapi juga kandungan gizi dan sebagainya

hingga proses pembuangan produk makanan yang memang sudah

selayaknya dibuang. Semua biaya yang terkait dengan proses tersebut

adalah biaya yang merupakan bagian dari pelaksanaan CSR dari

perusahaan-perusahaan tersebut. Kewajiban-kewajiban ini dalam

perkembangannya, kemudian ada yang berkembang menjadi aturan yang

tegas dan wajib untuk dilaksanakan, manakala yang lainnya tetap bertahan

sebagai kewajiban moral.38

Dengan lebih banyak memberikan perhatian kepada lingkungan

sekitar, perusahaan dapat ikut berpartisipasi dalam usaha-usaha pelestarian

lingkungan demi terpeliharanya kualitas kehidupan umat manusia dalam

jangka panjang. Perusahaan juga ikut mengambil bagian dalam aktivitas

manajemen bencana. Manajemen bencana di sini bukan hanya sekedar Dalam menjalankan tanggung jawab sosialnya, perusahaan

memfokuskan perhatiannya kepada tiga hal, yaitu profit, lingkungan, dan

masyarakat. Dengan diperolehnya laba, perusahaan dapat memberikan

dividen bagi pemegang saham, mengalokasikan sebagian laba yang

dipergunakan guna membiayai pertumbuhan dan pengembangan usaha di

masa depan, serta membayar pajak kepada pemerintah.

memberikan bantuan kepada korban bencana, namun juga berpartisipasi

dalam usaha-usah mencegah terjadinya bencana serta meminimalkan

dampak bencana melalui usaha-usaha pelestarian lingkungan sebagai

tindakan preventif untuk meminimalisir bencana.

Perhatian terhadap masyarakat, dapat dilakukan dengan cara

melakukan aktivitas-aktivitas serta pembuatan kebijakan-kebijakan yang

dapat meningkatkan kompetensi yang dimiliki berbagai bidang.

Kompetensi yang meningkat ini pada gilirannya diharapkan akan mampu

dimanfaatkan bagi peningkatan kualitas hidup masyarakat.39

Dari sisi perusahaan terdapat berbagai manfaat yang dapat

diperoleh dari aktivitas CSR. Pertama, mengurangi risiko dan tuduhan

terhadap perlakuan tidak pantas yang diterima perusahaan. Perusahaan

yang menjalankan tanggung jawab sosialnya secara konsisten akan

mendapatkan dukungan luas dari komunitas yang telah merasakan manfaat

dari berbagai aktivitas yang dijalankannya. CSR akan mendongkrak citra

perusahaan, yang dalam rentang waktu panjang akan meningkatkan

reputasi perusahaan. Manakala terdapat pihak-pihak tertentu yang

menuduh perusahaan melakukan menjalankan perilaku serta praktek-Dengan menjalankan tanggung jawab sosial yang dijalankannya,

perusahaan diharapkan tidak hanya mengejar keuntungan jangka pendek,

namun juga turut berkontribusi bagi peningkatan kesejahteraan dan

kualitas hidup masyarakat dan lingkungan sekitar dalam jangka panjang.

praktek yang tidak pantas, masyarakat akan menunjukkan pembelaannya.

Karyawan pun akan berdiri di belakang perusahaan, membela tempat

institusi mereka bekerja.

Kedua, CSR dapat berfungsi sebagai pelindung dan membantu

perusahaan meminimalkan dampak buruk yang diakibatkan suatu krisis.

Demikian pula ketika perusahaan diterpa kabar miring bahkan ketika

perusahaan melakukan kesalahan, masyarakat lebih mudah memahami dan

memanfaatkannya. Sebagai contoh adalah sebuah perusahaan produsen

consumer goods yang beberapa waktu lalu dilanda isi dan kandungan

bahan berbahaya dalam produknya. Namun karena perusahaan tersebut

dianggap konsisten dalam menjalankan tanggung jawab sosialnya, maka

masyarakat dapat memaklumi dan memanfaatkannya sehingga relatif tidak

mempengaruhi aktivitas dan kinerjanya.

Ketiga, keterlibatan dan kebanggaan karyawan. Karyawan akan

merasa bangga bekerja pada perusahaan yang memilki reputasi yang baik,

yang secara konsisten melakukan upaya-upaya untuk membantu

meningkatkan kesejahteraan dan kualitas hidup masyarakat dan

lingkungan sekitarnya. Kebanggaan ini pada akhirnya akan menghasilkan

loyalitas, sehingga mereka merasa lebih termotivasi untuk bekerja lebih

keras demi kemajuan perusahaan. Hal ini akan berujung pada peningkatan

kinerja dan produktivitas.

Keempat, CSR yang dilaksanakan secara konsisten akan mampu

para stakeholdernya. Pelaksanaan CSR secara konsisten menunjukkan

bahwa perusahaan memiliki kepedulian terhadap pihak-pihak yang selama

ini berkontribusi terhadap lancarnya berbagai aktivitas serta kemajuan

yang mereka raih. Hal ini mengakibatkan para stakeholders senang dan

merasa nyaman dalam menjalin hubungan dengan perusahaan.

Kelima, meningkatnya penjualan seperti yang terungkap dalam

riset Roper Search Worldwide, konsumen akan lebih menyukai

produk-produk yang dihasilkan oleh perusahaan yang konsisten menjalankan

tanggung jawab sosialnya sehingga memilki reputasi yang baik.

Dan keenam, insentif-insentif lainnya seperti insentif pajak dan

berbagai perlakuan khusus lainnya. Hal ini perlu dipikirkan guna

mendorong perusahaan agar lebih giat lagi dalam menjalankan tanggung

jawab sosialnya.40

Carrol menggambarkan CSR sebagai sebuah piramida, yang

tersusun dari tanggung jawab ekonomi sebagai landasannya, kemudian

tanggung jawab hukum, lantas tanggung jawab etika, dan tanggung jawab

filantropis berada di puncak piramida. Tanggung jawab ekonomi

memperoleh laba, sebuah tanggung jawab agar dapat menghidupi

karyawan, membayar pajak dan kewajiban-kewajiban perusahaan lainnya.

Kemudian sebagai perwujudan dari tanggung jawab sosial perusahaan di

bidang hukum perusahaan mesti mematuhi hukum yang berlaku sebagai

representasi dari rule of the game. Berikutnya tanggung jawab sosial juga

harus tercermin dari pelaku etis perusahaan, dan pemuncaknya adalah

tanggung jawab filantropis perusahaan, yang mengharuskan perusahaan

untuk berkontribusi terhadap komunitasnya untuk meningkatkan kualitas

hidup. Pesan utama yang harus dicermati adalah jangan sampai terjadi

upaya filantropis ini untuk menutupi perilaku-perilaku tidak etis

perusahaan, pelanggaran hukum, atau bahkan untuk menutupi bahwa

sesungguhnya tidak mampu menghasilkan laba. Kegiatan filantropik CSR,

bukanlah kegiatan tukang cuci untuk menghapus perilaku tidak etis dan

pelanggaran hukum yang dilakukan perusahaan.41

C. Konsep CSR

Awal mula munculnya konsep CSR adalah adanya

ketidakpercayaan masyarakat terhadap perusahaan. Perusahaan yang

dimaksud di sini tidak terbatas pada Perseroan Terbatas, tetapi setiap

kegiatan usaha yang ada, baik berbadan hukum maupun tidak berbadan

hukum.

Dalam perkembangannya, Yusuf Wibisono mengatakan bahwa

dunia usaha semakin menyadari bahwa perusahaan tidak lagi dihadapkan

tanggung jawab yang berpijak pada single bottom line, yaitu nilai

perusahaan (corporate value) yang direflesikan dalam kondisi

keuangannya saja, namun juga harus memperhatikan aspek sosial dan

lingkungannya. Dunia usaha bukan lagi sekedar kegiatan ekonomi untuk

menciptakan profit demi kelangsungan usahanya, melainkan juga

tanggung jawab terhadap sosial dan lingkungannya.42

CSR sering diartikan sebagai kegiatan donasi perusahaan atau

sekedar ketaatan perusahaan pada hukum dan aturan yang berlaku

(misalnya taat pada aturan mengenai standar upah minimum, tidak

memperkerjakan tenaga kerja di bawah umur, dan lain-lain). Padahal,

kegiatan donasi (philanthropy) dan ketaatan perusahaan pada hukum tidak

dapat dikatakan sebagai CSR. Kegiatan donasi dan ketaatan perusahaan

pada hukum hanya syarat minimum agar perusahaan dapat beroperasi dan

diterima oleh masyarakat.43

1. CSR dan Kegiatan Philanthropy Perusahaan

Dapat dilihat bahwa tujuan kegiatan philanthrophy adalah kegiatan

yang bersifat amal (charity). Sebuah kegiatan amal tidak memerlukan

komitmen berkelanjutan dari perusahaan. Tanggung jawab perusahaan

terhadap sebuah kegiatan philanthropy berakhir bersamaan dengan

berakhirnya kegiatan amal yang dilakukan perusahaan tersebut.

Lebih dari sekedar philanthropy atau sumbangan perusahaan, CSR

adalah suatu komitmen bersama dari seluruh stakeholders perusahaan

untuk bersama-sama bertanggung jawab terhadap masalah-masalah sosial.

Jadi, CSR bukan merupakan sumbangan dari salah sata atau lebih

stakeholder perusahaan (misalnya berusaha penyisihan keuntungan dari

pemegang saham untuk kegiatan sosial), tetapi menjadi tanggungan

42 Yusuf Wibisono, Op.cit. Hal xx.

seluruh stakeholders. Dalam melakukan CSR, tidak ada stakeholders yang

lebih dirugikan. Setiap stakeholders berkomitmen dan bertanggung jawab

atas pelaksanaan CSR ini.

Jika dalam melakukan kegiatan philanthropy, setelah sejumlah

uang disumbangkan atau suatu kegiatan sosial dilakuakn perusahaan tidak

memiliki tanggung jawab lagi, maka dalam melakukan CSR komitmen

dan tanggung jawab perusahaan ini dibuktikan dengan adanya keterlibatan

langsung dari kontinuitas perusahaan dalam setiap kegiatan CSR yang

dilakukannya. Justru keterlibatan langsung dan kontinuitas kegiatan inilah

yang menjadi ciri dari CSR.44

2. CSR dan Ketaatan Perusahaan Terhadap Hukum

CSR juga berbeda dengan sikap perusahaan untuk taat pada hukum

atau aturan yang berlaku seperti misalnya aturan tentang ketenagakerjaan,

perlindungan HAM, pelestarian lingkungan hidup dan lain-lain. Taat pada

hukum adalah hal yang sangat penting bagi perusahaan. Tetapi, hanya

sekedar memenuhi standar kerja, melindungi hak-hak asasi karyawan,

mengikuti standar prosedur pengelolaan lingkungan yang baik dan

setumpuk peraturan lainnya bukan hal yang menjadi peraturan utama dari

CSR.

CSR adalah sebuah komitmen bersama dari seluruh stakeholders

perusahaan yang dinyatakan baik dalam code of conduct, code of ethics,

corporate policy maupun statement of principles perusahaan serta

diwujudkan dalam setiap tindakan yang diambil oleh perusahaan tersebut,

dan harus ditaati oleh setiap stakeholders tersebut. Jadi, dalam

melaksanakan CSR, sebenarnya perusahaan menaati aturan yang dibuat

sendiri (self-regulation) berdasarkan komitmen setiap stakeholders,

berbeda dengan sekedar taat pada peraturan yang dibuat oleh

pemerintah.45

CSR adalah strategi bisnis, dan oleh karena itu komitmen yang

dinyatakan dalam code of conduct, code of ethics, corporate policy dan

statement of principles perusahaan ini diwujudkan dalam setiap tindakan

yang dilakukan atau tidak dilakukan perusahaan, termasuk di dalamnya

komitmen untuk menaati setiap aturan pemerintah.46

3. CSR Pada Perusahaan Multinasional

Globalisasi ekonomi dunia telah memperluas pemahaman tentang

CSR. Dengan semakin menipisnya batas-batas negara, banyak

perusahaan-perusahaaan dengan kekuatan modal yang besar melakuakn ekspansi

usahanya keluar dari negara asalnya. Perusahaan-perusahaan seperti

disebut dengan perusahaan multinasional atau peusahaan transnasional.

Pada umumnya perusahaan multinasional melakukan ekspansi

usahanya dengan membangun pabrik-pabrik besar di negara-negara

berkembang, di mana aturan-aturan hukum masih lemah, terutama dalalm

45 Gunawan Widjaja, Dampak Pelaksanaan UUPT terhadap Dunia Usaha di Indonesia (Tinjauan terhadap Pasal 74 UUPT), persentasi yang disampaikan dalam Seminar “Menyongsongnya berlakunya UU RI No. 40 Tahun 2007 tentang Perseroan Terbatas” Hari Kamis tanggal 06 September 2007 di Diamond Room, Nikko Hotel, Jakarta.