LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN PEMUNGUTAN PAJAK KENDARAAN BERMOTOR PADA UNIT PELAYANAN TEKNIK DAERAH (UPTD) PADA KANTOR SATUAN

MANUNGGAL DI BAWAH SATU ATAP (SAMSAT) KABANJAHE O

L E H

NAMA : DINA FLIANA BR SEMBIRING NIM : 102600037

Untuk memenuhi salah satu syarat

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis menyatakan kepada Tuhan Yang Maha Esa yang telah memberikan berkat-Nya dan senantiasa memberikan yang terbaik bagi umat-Nya karena penulis telah diberikan pengetahuan, kekuatan dan bimbingan bagi penulis termasuk dalam menyelesaikan Laporan Praktik Kerja Lapangan Mandiri (PKLM) yang berjudul “Pelaksanaan Pemungutan Pajak Kendaraan Bermotor Pada Unit Pelayanan Teknik Daerah (UPTD) Pada Kantor Satuan Manunggal Di Bawah Satu Atap (SAMSAT) Kabanjahe”.

Dalam penyelesaian laporan ini penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak penulis dapat menyelesaikan ini sebagaimana mestinya. Pada kesempatan ini secara khusu penulis ingin menyampaikan terima kasih kepada:

1. Kepada Prof. Dr. Baddarudin, M.Si Selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

2. Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Diploma (PRODIP) III Administrasi Perpajakan FISIP USU.

4. Kepada para dosen yang telah banyak memberi ilmu pengetahuan selama masa perkuliahan khususnya Jurusan Administrasi Perpajakan yang telah memberikan penulis berbagai disiplin ilmu mulai tingkat pertama hingga laporan ini selesai.

5. Teristimewa kepada Orangtuaku, Bapak S.Sembiring mamak R.ginting yang sangat kusayangi dan kucintai dan juga keluarga besarku yang telah banyak memberikan doa dan motivasi dalam mencapai yang terbaik dalam hidupku. 6. Buat teman-temanku Devi boro dan Icha Melisa dan semua anak TAX A 010

terimakasih buat persahabatan yang indah, semangat teman-teman.

Penulis menyadari bahwa laporan ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan masukan berupa saran dan kritik yang membangun sebagai masukan bagi penulis di masa mendatang. Penulis mengharapkan semoga laporan PKLM ini dapat memberikan manfaat bagi setiap pembacanya.

Medan, April 2013 Penulis

DAFTAR ISI

KATA PENGANTAR………...i

DAFTAR ISI…………...iii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri...4

C. Uraian Teoritis...7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri...10

E. Metode Praktik Kerja Lapangan Mandiri...10

F. Metode Pengumpulan Data...12

G. Sistematika Penulisan LaporanPraktik Kerja Lapangan Mandiri…...12

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Singkat Berdirinya UPT SAMSAT Kabanjahe…………..…………15

B. Struktur Organisasi………..18

C. Uraian Tugas Pokok dan Fungsi……….………22

D. Gambaran Pegawai Pada Kantor UPT Kabanjahe………..30

Tabel II.I………..………31

A. Ketentuan Umum Pajak Kendaraan Bermotor………..…..32

B. Pengertian Pajak Kendaraan Bermotor………..…..35

Subjek Dan Wajib Pajak Kendaraan Bermotor…………...………..…..35

C. Objek Pajak Kendaraan Bermotor………...36

Bukan Objek Kendaraan Bermotor………..36

D. Dasar Pngenaan Pajak Kendaraan Bermotor………...37

Tarif Pajak Kendaraan Bermotor………...38

Tarif Pajak Progresif………....38

E. Proses Pemungutan Pajak Kendaraan Bermotor……….39

F. Masa Pajak dan Sanksi Keterlambatan Pajak Kendaraan Bermotor………...43

Tabel III.I……….45

BAB IV ANALISIS DATA DAN EVALUASI A. Cara Pelaksanaan Pemungutan Pajak Kendaraan Bermotor……….…..46

Cara Penghitungan Pajak Kendaraan Bermotor………..47

B. Gambaran Realisasi PKB Pada UPT SAMSAT Kabanjahe………....50

Tabel IV.I………50

Perbandingan Realisasi Pajak Kendaraan Bermotor 2011 Dan 2012 Di UPT SAMSAT Kabanjahe………...51

Faktor Pendukung Pencapaiaan Target Penerimaan PKB………..51

D. Upaya-Upaya Untuk Mengatasi Hambatan-Hambatan Dalam Pelaksanaan Pemungutan Pajak Kendaraan Bermotor Di Kantor Samsat Kabanjahe…….53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……….….55

B. Saran………56

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sebagaimana diketahui tujuan Pembangunan Nasional adalah mewujudkan masyarakat adil dan makmur. Dalam rangka mencapai tujuan pembangunan Nasional tersebut, maka Pemerintah secara intensif melakukan berbagai macam kebijakan strategis berkaitan dengan program pembangunan baik pembangunan jangka pendek maupun program pembangunan jangka panjang. Dan untuk keberhasilan program pembangunan nasional tersebut tentunya dibutuhkan dana pembangunan yang tidak sedikit.

Pemerintah menjadikan sektor pajak sebagai sumber utama dalam menopang pembiayaan pembangunan nasional. Dan dalam kenyataannya penerimaan negara dari sektor pajak dari tahun ketahun semakin meningkat dan sejalan dengan hal tersebut peranan pajak sebagai penopang program pembangunan nasional juga semakin meningkat.

hal tersebut peranan pajak sebagai penopang program pembangunan nasional juga semakin meningkat.

Berdasarkan kewenangannya, pajak dapat dibedakaan sebagai Pajak Pusat dan Pajak Daerah. Mengenai Pajak Daerah, peranannya juga sangat penting sebagai sumber Pendapatan Daerah dan sebagai penopang Pembangunan Daerah, karena Pajak Daerah merupakan salah satu Sumber Pendapatan Asli Daerah.

Pajak sebagai satu perwujudan kewajiban kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat seperti pajak, retribusi dan lain - lain, harus ditetapkan dengan Undang - Undang. Pendapatan Asli Daerah (PAD) yang antara lain berupa Pajak Daerah dan Retribusi Daerah, menjadi salah satu sumber pembiayaan dalam penyelenggaraan pemerintahan dan pembangunan daerah dalam rangka meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

Pajak Daerah merupakan suatu sistim perpajakan Indonesia, yang pada dasarnya merupakan beban masyarakat sehingga perlu dijaga agar kebijaksanaan tersebut dapat memberikan beban yang adil bagi seluruh masyarakat.

Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber pendapatan yang sangat penting guna membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah untuk memantapkan otonomi daerah yang luas, nyata dan bertanggung jawab.

Pelaksanaan Pemungutan Pajak Kendaraan Bermotor itu sendiri dilaksanakan oleh UPTD, pada Kantor Bersama Samsat dimana dalam pelayanan pembayaran pajak kendaraan bermotor tersebut dilakukan dengan sistem terpadu bersama pengeluaran Surat Tanda Nomor Kendaraan (STNK), pembayaran Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ) dan pembayaran Bea Balik Nama Kendaraan Bermotor (BBNKB).

Berdasarkan hal tersebut maka untuk pembuatan Laporan Tugas Akhir, Penulis tertarik untuk mengambil judul “Pelaksanaan Pemungutan Pajak

Kendaraan Bermotor Pada Unit Pelayanan Teknik Daerah (UPTD) Pada Kantor Satuan Manunggal Di Bawah Satu Atap (SAMSAT) Kabanjahe” untuk mengetahui

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

penerimaan Pendapatan Asli Daerah dari jenis pungutan Pajak Kendaraan Bermotor mampu memberikan kontribusi pada Pendapatan Asli Daerah (PAD) Kabupaten Karo dan pelaksanaan pemungutannya.

Praktik kerja lapangan mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakn pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1.

Adapun tujuan Praktik Kerja Lapangan Mandiri (PKLM) ini Tujuan PKLM

yang hendak dicapai melalui penulisan Laporan Tugas Akhir

1.1

ini antara lain sebagai berikut :

1.2

Untuk mengetahui pelaksanaan pemungutan Pajak Kendaraan Bermotor yang terjadi di UPTD pada Kantor SAMSAT Kabanjahe.

1.3

2. Manfaat PKLM

Untuk mengetahui upaya-upaya yang dilakukan untuk mengatasi hambatan-hambatan yang terjadi dalam pelaksanaan pemungutan pajak kendaraan bermotor diUPTD pada Kantor SAMSAT Kabanjahe.

Adapun yang menjadi manfaat dalam Praktik Kerja lapangan Mandiri (PKLM) dapat di uraikan sebagai berikut :

2.1Bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan kedalam permasalahan yang di hadapi di dalam PKLM di kantor SAMSAT Kabanjahe.

b. Untuk mengetahui pelaksanaan pemungutan Pajak Kendaraan Bermotor yang terjadi di UPTD pada Kantor SAMSAT Kabanjahe

c. Menumbuhkan dan menciptakan semangat profesional dalam melaksanakan pekerjaan serta mengembangkan rasa tanggung jawab dan disiplin.

dan masalah-masalah apa saja yang dihadapi penulis dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM).

d. Untuk meningkatkan komunikasi maupun pendekatan terhadap kantor dimana mahasiswa mengadakan penelitian.

2.2Bagi Kantor SAMSAT Kabanjahe

a. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Kabupaten Karo khususnya SAMSAT UPTDKABANJAHE dengan lembaga pendidikan Program DIPLOMA III Administrasi Perpajakan Universitas Sumatera Utara.

b. Memperoleh ide-ide baru dengan dilaksanakannya PKLM.

c. Mendapatkan bantuan tenaga terampil dari mahasiswa Program DIPLOMA III Administrasi Perpajakan Universitas Sumatera Utara.

d. Membantu pihak Kantor SAMSAT dalam hal sosialisasi perpajakan kepada masayarakat Wajib Pajak melalui mahasiswa peserta PKLM yang akan mengabdikan ilmu perpajakan kepada masyarakat.

2.3Bagi Program Studi Diploma III Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara (FISIP USU)

a. Meningkatkan hubungan kerjasama antara Program Studi Diploma III Administrasi Perpajakan dengan kantor SAMSAT Kabanjahe.

b. Supaya Universitas dapat lebih berperan dalam menyesuaikan kegiatan pendidikannya sesuai dengan peraturan-peraturan yang sekarang diterapkan di Program Studi Diploma III Administrasi Perpajakan FISIP USU.

c. Mempromosikan sumber daya manusia yang ahli, sesuai dalam bidang masing-masing.

C. Uraian Teoritis 1. Pengertian Pajak

Beberapa ahli perpajakan banyak mengemukakan pengertian berbeda tentang pajak,tetapi pada dasarnya beberapa pengertian tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

1.1 Prof.Dr.Rochmat Soemitro,SH dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990:5) menyatakan: ”Pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” 2. Pengertian Pajak Kendaraan Bermotor

Pajak Kenderaan Bermotor (PKB) merupakan pajak yang dikenakan terhadap kepemilikan dan atau penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di jalan umum, dan digerakkan oleh peralatan teknis berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, tidak termasuk alat-alat besar dan alat-alat berat (Samudra, 2005; 64).

2.1 Subjek dan Wajib Pajak Kendaraan Bermotor

atau badan yang memiliki dan/atau menguasai kendaraan bermotor. Pengertian memiliki berarti orang yang bersangkutan mempunyai hak sepenuhnya kepemilikan dan penggunaan atau pemanfaatan dari kendaraan bermotor tersebut, sedangkan mengusai kendaraan mempunyai arti orang yang bersangkutan hanya dapat memanfaatkan atau menggunakan saja dari kendaraan bermotor tersebut tanpa memiliki.

Subjek pajak akan menjadi wajib pajak jika bersangkutan telah memenuhi ketentuan peraturan perundang-undangan perpajakan daerah, sebagai wajib pajak daerah. Berdasarkan pengertian ini, maka Wajib Pajak Kenderaan Bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor dan diwajibkan untuk melakukan pembayaran pajak kenderaan bermotor yang terutang. Termasuk dalam pengertian wajib pajak ini adalah pemungut atau pun pemotong pajak.

2.2Objek Pajak kendaraan Bermotor

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak.Sesuatu tersebut dapat berupa keadaan,pembuatan dan peristiwa. Karena Pajak Kendaraan Bermotor termasuk pajak obyektif atau kebendaan, maka yang menjadi objek pajak adalah keadaan benda tersebut. Dengan demikian, yang dimaksud Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor oleh pribadi atau badan.

2.3Dasar Pengenaan Pajak Kendaraan Bermotor

tersebut harus dapat diukur. Ukuran nilai yang obyektif adalah nilai penyerahan barang. Berkaitan dengan PKB, maka dengan demikian nilai penyerahan dapat berupa nilai jual-beli, nilai tukar menukar dan lain sebagainya. Dasar pengenaan Pajak Kenderaan Bermotor dihitung sebagai perkalian dari 2 (dua) unsur pokok yaitu:

a. Nilai jual kendaraan bermotor,

b. Bobot yang mencerminkan secara relative kadar kerusakan jalan dan pencemaran lingkungan sebagai akibat dari penggunaan kendaraan bermotor. (Samudra, 2005; 66).

2.4Tarif Pajak Kendaraan Bermotor

Besarnya pokok Pajak Kendaraan Bermotor yang terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak. Adapun Tarif Pajak Kendaraan Bermotor ditetapkan sebesar :

a. 1,75 % ( satu koma tujuh lima persen ) kepemilikan pertama unutk kendaraan bermotor pribadi

b. 1 % ( satu persen ) untuk kendaraan bermotor angkutan umum

c. 0,5 % ( nol koma lima persen ) untuk kendaraan ambulans, pemadam kebakaran, sosial keagamaan, Pemerintah/TNI/POLRI dan Pemerintah Daerah

d. 0,2 % ( nol koma dua persen ) untuk kendaraan bermotor alat berat dan alat-alat besar

2.5Pembayaran Pajak Kendaraan Bermotor Terutang

Bermotor yang terutang dipungut di wilayah daerah tempat kendaraan bermotor terdaftar dan dibayar sekaligus di muka.karena suatu hal masa pajaknya tidak sampai 12 bulan, maka kelebihan pembayaran PKB dapat dilakukan restitusi. Tatacara pelaksanaan restitusi ditetapkan oleh Gubernur.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Melalui Praktik Kerja Lapangan Mandiri (PKLM) yang akan dilaksanakan di kantor SAMSAT daerah Kabanjahe. Penulis ingin mengetahui objek-objek apa saja yang akan diteliti terutama dalam “Pelaksanaan Pemungutan Pajak Kendaraan Bermotor Pada Unit Pelayanan Teknik Daerah (UPTD) Pada Kantor Satuan Manunggal Di Bawah Satu Atap (SAMSAT) Kabanjahe” dan kebijakan-kebijakan yang diterapkan pemerintah daerah Tanah Karo, dalam meningkatkan pendapatan daerah dan pembiayaan semua pembangunan daerah khususnya daerah Tanah karo, termasuk beberapa masalah sebagai berikut :

1. Pelaksanaan Pemungutan Pajak Kendaraan Bermotor Pada kantor SAMSAT daerah Tanah Karo.

2.

3.

Hambatan - hambatan yang terjadi dalam pelaksanaan pemungutan pajak kendaraan bermotor diUPTD pada Kantor SAMSAT Kabanjahe.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data dan informasi sesuai dengan metode yang digunakan adalah sebagai berikut :

a. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pengajuan judul, penentuan judul, persetujuan judul yang telah diajukan, dan tempat pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM), menyusun proposal, seminar proposal, perbaikan proposal, penunjukan dosen pembimbing oleh pihak Program Studi, bimbingan dan konsultasi dengan dosen pembimbing, dan pengajuan surat izin pelaksanaan PKLM ke instansi yang bersangkutan, serta konsultasi dengan pihak-pihak yang berhubungan dengan pelaksanaan PKLM ini.

b. Studi Literatur (Keperpustakaan)

Dalam tahap ini penulis mencari berbagai sumber bacaan seperti : buku, undang-undang, dan lain-lain yang berhubungan dengan objek PKLM.

c. Studi Observasi Lapangan

Pengamatan dilakukan langsung pada instansi yang berkaitan mengenai objek studi khususnya tata cara pembayaran pajak kendaraan bermotor.

d. Pengumpulan Data 1. Data Primer

2. Data Sekunder

Bersumber dari buku-buku tentang perpajakan,peraturan perpajakan,serta buku-buku lain yang berhubungan dengan pajak daerah.

e. Analisa Data dan Evaluasi

Dalam Praktik Kerja Lapangan mandiri ini,penulis akan melukiskan secara sistematis seluruh data-data yang diperoleh sesuai dengan fakta-fakta yang ada secara aktual dan cermat,kemudian menganalisisnya untuk mencapai suatu kesimpulan dari kegiatan tersebut.

F. Metode Pengumpulan Data

Dalam pengumpulan data PKLM ini, penulis mengumpulkan data dan informasi PKLM yaitu dengan metode data sebagai berikut :

1. Metode Wawancara (Interview Guide)

Yaitu melakukan Tanya jawab secara langsung dengan pihak terkait mengenai hal-hal yang terkait dengan masalah yang diteliti.

2. Metode Observasi (Observation Guide)

Dalam metode ini penulis terjun langsung kelapangan dengan melihat,mendengarkan dan meneliti secara langsung, tujuannya adalah untuk memperoleh sumber data yang diperlukan.

3. Metode Dokumentasi

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi Sistematika Penulisan Laopran Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam Bab ini penulis mengemukakan latar belakang yang menjadi dasar pemilihan dalam menyusun laporan, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode praktik, metode pengumpulan data serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Penulis menjelaskan gambaran umum objek/lokasi PKLM, sejarah singkat, visi dan misi serta struktur organisasi objek/lokasi PKLM dan gambaran data karyawan serta tugas pokok dan fungsinya.

BAB III : GAMBARAN DATA

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini penulis menganalisis mengenai data yang diperoleh kemudian melakukan evaluasi terhadap data tersebut sehingga tercapai manfaat dan tujuan PKLM.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari dua hal kesimpulan dan saran.Kesimpulan merupakan intisari yang mencakup seluruh objek pembahasan yang dibahas dalam PKLM.Sedangkan saran merupakan hal-hal, ide-ide atau gagasan yang harus dilakukan dalam melaksanakan masalah yang dibahas dari objek pembahasan yang terdapat dalam laporan PKLM.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya UPT Dinas Pendapatan daerah Provinsi Sumatera Utara (SAMSAT Kabanjahe)

Dinas Pendapatan Provinsi Sumatera Utara pada mulanya mengurusi pengolahan pajak dan pendapatan daerah berada dibawah Biro Keuangan pada sekretariat Wilayah tingkat I Sumatera Utara.

Selanjutnya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara, tentang susunan organisasi dan tata sekretariat Wilayah daerah Tingkat I provinsi Sumatera Utara maka “Biro Keuangan” ditingkatkan menjadi Direktorat Keuangan.

Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara adalah berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tanggal 31 Maret 1976 Nomor 143/II/GSU,dengan persetujuan DPRD,pembentukan dinas ini ditetapkan dalam peraturan Daerah Tingkat I Sumatera Utara Nomor 4 tahun 1976.

Dalam usahanya meningkatkan pelaksanaan tugas serta pelayanan kepada masyarakat,maka diperlukan pengembangan organisasi Dinas Pendapatan Provinsi Tingkat I Sumatera Utara.Dengan membentuk cabang Dinas Pendapatan Provinsi di Sumatera Utara di Kabupaten dan Kota Madya tingkat II,maka berdasarkan Keputusan Menteri Dalam Negeri Nomor KUPD 717/39/26 tanggal 31 Maret 1978 dibentuklah cabang Dinas pendapatan Daerah Tingkat I Sumatera Utara di kabupaten/kotamadya daerah Tingkat II,yang telah dibentuk dengan beberapa Keputusan Gubernur Kepala Daerah Tingkat II.Telah dibentuk dengan beberapa Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara yang telah terpisah-pisah,maka dalam rangka meningkatkan daya guna pengelolahan Pendapatan Daerah Tingkat I Sumatera Utara,dirasa perlu disempurnakan dan dikembangkan.

Dalam pengembangannya dan pemekaran untuk pelayanan yang lebih luas kepada wajib pajak.Berdasarkan Keputusan Gubernur Sumatera Utara Nomor 060/254/K tahun 2002 tentang tugas,fungsi dan tata kerja Unit Pelaksana Teknis (UPT) pada Dinas pendapatan Provinsi Sumatera Utara.

Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor,maka dengan dikeluarkannya Surat Keputusan bersama Tiga Menteri yaitu Menteri Pertahanan dan Keamanan (Menhankam), Menteri Keuangan (Menkeu) dan Menteri Dalam Negeri (Mendagri) Nomor Kep/169/13/MK/1976 tertanggal 28 September 1976,tentang pelaksanaan penyelenggaraan Sistem Baru Pendaftaran Kendaraan Bermotor yang disebut “ Sistem Administrasi Manunggal Satu Atap (On Line Room Operation)”.

SAMSAT merupakan gabungan dari tiga instansi yang mempunyai tugas dan fungsi yang berbeda tetapi mempunyai objek dana yaitu kendaraan bermotor yang berdomisili di Daerah Provinsi Sumatera Utara.

Instansi yang terkait dalam kantor Bersama SAMSAT yaitu :

1. Kepolisian Daerah Sumatera Utara yaitu SATLANTAS POLDASU.

2. Pemerintah Daerah Provinsi Sumatera Utara Yaitu Dinas Pendapatan Daerah Provinsi Sumatera Utara

Berdirinya Kantor Bersama SAMSAT adalah merupakan tindak dari Surat Keputusan Bersama Tiga Menteri(Menhankam,Menkeu,Mendagri)yang membentuk kerjasama dengan sistem baru yang disebut Sistem Administrasi Manunggal Satu Atap (On Line Ander Room Operation) dengan tujuan sebagai berikut:

1. Sebagai usaha untuk lebih meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor yang berdomisili di daerah Sumatera Utara 2. Meningkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan

dari sektor Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB)

3. Meningkatkan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Medan yang merupakan aparat Departemen Keuangan Sumatera Utara. 4. Sebagai usaha menyeragamkan tindakan, ketertiban, kelancaran dan

pengadaan administrasi Kendaraan Bermotor. B. Struktur Organisasi

orang atau lebih untuk mencapai tujuan yang ditetapkan bersama.Jadi struktur organisasi adalah suatu sistem pembagian tugas kegiatan antara dua orang atau lebih untuk mencapai tujuan bersama.

1.Struktur Organisasi UPT SAMSAT Kabanjahe terdiri dari: a.KA UPT

b.Sub Bagian Tata Usaha

c.Seksi Pajak Kendaraan Bermotor(PKB) d.Seksi Pajak Kendaraan di Atas Air(PKDA)

e.Seksi Pajak Pengambilan dan Pemanfaatan ABT/APU dan PBB-KB f.Seksi Retribusi

g.Seksi Pendapatan lain-lain

2.Unit Pelaksanaan Teknis (UPT) Dinas Pendapatan terdiri dari:

a.SAMSAT Induk

1) UPTD/SAMSAT Medan Utara

2) UPTD/SAMSAT Medan Selatan

3) UPTD/SAMSAT Binjai

4) UPTD/SAMSAT Stabat

5) UPTD/SAMSAT Lubuk Pakam

7) UPTD/ SAMSAT Kabanjahe

8) UPTD/SAMSAT Tanjung Balai

9) UPTD/SAMSAT Sidikalang

10) UPTD/SAMSAT Kisaran

11) UPTD/SAMSAT Rantau Parapat

12) UPTD/SAMSAT Pematang Siantar

13) UPTD/SAMSAT Balige

14) UPTD/SAMSAT Tarutung

15) UPTD/SAMSAT Nias

16) UPTD/SAMSAT Sibolga

17) UPTD/SAMSAT Padang Sidimpuan

18) UPTD/SAMSAT Panyabungan

19) UPTD/SAMSAT Pangkalan Brandan

20) UPTD/SAMSAT Kota Pinang

21) UPTD/SAMSAT Sibuhuan

23) UPTD/SAMSAT Aek Kanopan

24) UPTD/SAMSAT Barus

25) UPTD/SAMSAT Natal

26) UPTD/SAMSAT Gunung Tua

27) UPTD/SAMSAT Perdagangan

28) UPTD/SAMSAT Panguruan

29) UPTD/SAMSAT Salak

30) UPTD/SAMSAT Lima Puluh

31) UPTD/SAMSAT Dolok Sanggul

32) UPTD/SAMSAT Teluk Dalam

b.SAMSAT Pembantu

1) SAMSAT Gerai Marelan

2) SAMSAT Gerai Indrapura

3) SAMSAT Gerai Perbaungan

4) SAMSAT dan SIM Corner SUN PLAZA MEDAN

C.Uraian Tugas Pokok dan Fungsi

Adapun uraian tugas pokok dan fungsi pada Kantor UPT SAMSAT Kabanjahe adalah sebagai berikut:

1.Kepala Unit Pelaksana Teknis

a. Penyusunan dan penyempurnaan standar-standar pendataan potensi,penyuluhan,pengadministrasian,dan pengutipan.

b. Penyetoran dan penyempurnaan standar-standar hasil pengutipan PKB-KAA, BBNKB-KAA, PPP-ABT, PBE-KB, Retribusi dan pendapatan lain-lain

c. Penyelenggaraan optimalisasi pendapatan potensi, pengadministrasian, pengutipan dan penyetoran ke kas daerah pelaporan hasil pengutipan PKB-KAA, BBNKB, PPP-ABT/APU, PBB-KB, Retribusi dan pendapatan lai-lain serta pelaporannya sesuai ketentuan dan standar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas, Wakil Kepala Dinas sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu kepada Kepala Dinas dan wakil Kepala Dinas sesuai bidang dan fungsinya.

2. Subbag Tata Usaha

a. Mengajukan daftar barang cetakan dan ATK setiap bulan

b. Menerima dan memproses usul/pengajuan keberatan wajib pajak kendaraan di atas air.

c. Mengajukan daftar permintaan uang makan, pegawai UPT, THL, Polisi, Jasa Raharja dan Gaji petugas kebersihan dan serta jaga malam

d. Mendata dan mengumpulkan laporan bulanan setiap seksi untuk dikirimkan kepada kadispenda Provsu sebagai bahas pelaksanaan kegiatan setiap hari. e. Menginventariskan seluruh laporan bulanan setiap seksi kepada ka.UPT f. Meneruskan usulan gaji berkala dan kenaikan pangkat pegawai.

3. Seksi PKB

a. Melakukan pendataan potensi,penetapan dan penagihan pajak kendaraan bermotor.

b. Menerima dan memproses/pengajuan keberatan dari wajib pajak kendaraan bermotor.

c. Menetapkan daftar tagihan tunggakan dan denda kendaraan bermotor. d. Membuat/menetapkan daftar tagihan Bea Balik Nama Kendaraan Bermotor. e. Membuat,menyusun,dan menyimpan kartu pengadilan (kartu box).

f. Membuat Surat Penggantian Hilang Tanda Lunas Pajak.

h. Membuat surat panggilan tagihan pajak kepada wajib pajak yang menunggak (super PKB).

i. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada ka.UPT. 4. Seksi Pajak PPP ABT/APU

a. Melakukan pendataan potensi, penetapan dan penagihan penerimaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah.

b. Menerima dan memproses usul/pengajuan keberatan wajib pajak pemakai air bawah tanah.

c. Menetapkan daftar jumlah tagihan,tunggakan dan denda pajak pengambilan dan pemanfaatan Air Bawah Tanah.

d. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada ka.UPT. 5. Seksi Retribusi

a. Melakukan pendataan,pengenaan dan penagihan,menerima Retribusi Pelayanan Jasa Ketatausahaan.

b. Menerimaa dan memproses usul/pengajuan keberatan wajib retribusi.

c. Membuat daftar jumlah tagihan dan denda retribusi sesuai standar yang ditetapkan.

d. Memberikan masukan yang perlu kepada ka.UPT.

e. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada Ka.UPT. 6. Seksi Pendapatan Lain-lain

b. Memperoses usul/pengajuan keberatan dari wajib pajak yang dikenakan SP3. c. Membuat daftar jumlah tagihan dan denda setiap jenis pendapatan lain-lain. d. Memberikan masukan yang perlu kepada Ka.UPT.

e. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada Ka.UPT.

7. Unit Pelaksanaan Teknis Dinas Pendapatan/Kantor Bersama SAMSAT, terdiri dari 5 (lima) loket yaitu :

a. Loket I :Melayani formulir biaya administrasi STNK Kartu Dana Nota cek Fisik dan SPT

b. Loket II :Cheking fisik kendaraan

c. Loket III :Melayani pendaftaran,penelitian dan penetapan

d. Loket IV :Melayani pembayaran (kasir) PKB,BBN-KBSWDLLJ (sumbangan wajib daerah kecelakaan lalu lintas jalan)

e. Loket V :Penyerahan STNK(Plat Nomor Kartu Dana Penting PKB dan Kartu TLP) .

7.1. Pelaksanaan Tugas pada loket I (Petugas terdiri dari 2 unsur: a. Pengembalian formulir dan STNK dan SPT

b. Membayar biaya plat dan biaya administrasi sesuai table yang tercantum di loket (formulir Pengantian STNK)

c. Tabel : Tabel nila jual kendaraan bermotor diisi dimeja yang telah disediakan sesuai petunjuk dengan melampirkan :

1. BPKB asli

3. KTP asli/fotocopy

4. Kwitansi jual beli (bila BBN) 5. Nota pajak (TLP)

6. Fiskal antar daerah/provinsi

7. Surat keterangan pindah dari daerah asal. 7.1.1.Petugas Polri

a. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan pemohon.

b. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran. c. Mencatat nomor formulir dan nomor kendaraan/nama pemilik pada buku

registrasi penyediaan formulir.

d. Memberikan tanda paraf pada setiap persyaratan permohonan. 7.1.2. Petugas DISPENDA

a. Memberi penerangan dan penjelasan yang diperlukan oleh wajib pajak atau pemohon STNK.

b. Menyerahkan surat pemberitahuan (SPT) PKB. 7.1.3. Petugas PT.(Persero) A.K.Jasa Raharja

a. Memberikan penerangan kepada pemohon tentang kewajibannya dalam hal pembayaran SWDKLLJ dan premi asuransi Jasa Raharja.

7.2. Pelaksanaan Tugas pada Loket II (BBN-KB I/II)

a. Merubah bentuk sifat b. Mutasi Ranmor

c. Ganti mesin d. Pindah luar daerah e. Lapor daerah

7.2.1. Petugas DISPENDA

a. Meneliti formulir SPT PKB yang diterima dari petugas polri atas kelengkapan persyaratan dan SPT

b. Menetapkan dan mengesahkan besarnya PKB dan BBNKB serta pungutan lainnya dalam nota pajak

c. Memberikan nomor SKUM dan kohir pada nota pajak dan melakukan administrasi penetapan

d. Apabila terjadi kesalahan penetapan selesaikan secara khusus sesuai ketentuan yang berlaku

7.2.2. Petugas PT.(Persero) A.K.Jasa Raharja

a. Meneliti berkas dan nota pajak yang diterima dari sub kelompok kerja penetapan PKB/BBN-KB

7.3.Pelaksanaan Tugas pada Loket III (Petugas terdiri dari unsur)

a. Menyerahkan formulir pada petugas loket sesuai klasifikasi pengurusan loket II B (tempat pendaftaran ranmor teliti ulang untuk pemeriksaan)

b. Loket III C dan D (tempat pendaftaran ranmor teliti ulang yang dikuasakan setelah surat kuasanya diajukan ke loket khusus

c. Loket III E :

1) Tempat pendaftaran ranmor BBN-STNK hilang ganti nomor polisi ganti mesin-Dinas-Ex lelang-Hibah

2) Menerima resi bukti pengurusan STNK yang akan dibawa ke kasir untuk pembayaran PKB-BBNKB-SWDKLLJ.

7.3.1.Petugas Polri

a. Menerima,meneliti kelengkapan dan keabsahan berkas permohonan b. Melakukan penelitian pada daftar pencarian barang dan daftarpemblokiran c. Membubuhkan paraf pada syarat pendaftaran yang diterima,pada resi (tanda

penerimaan) dan memberikan resi tersebut kepada pemohon

d. Menerima dan meneliti hasil pemeriksaan fisik kendaraan bermotor disesuaikan dengan dokumen kendaraan bermotor

f. Membuat dan meneruskan Order TNBK kepada pemilik TNBK

7.4.Pelaksanaan Tugas pada Loket IV (hanya dari unsur Dispenda)

1. Bendahara Khusus Penerimaan

a. Menerima nota pajak dari pemohon/penetapan

b. Menerima pembayaran sesuai dengan nota pajak dan membubuhkan validasi pada nota pajak tersebut.

c. Menyerahkan lembar asli nota pajak kepada pemohon

d. Mendistribusikan tindakan nota pajak masing-masing kepada Dispenda dan PT.(Persero) A.K. JASA RAHARJA

e. Menyalurkan uang penerima kepada instansi atau pihak yang berhak menerima f. Membukukan

7.5. Pelaksanaan Petugas pada Loket V (Petugas Terdiri dari 1 unsur)

1. Petugas Dispenda

a. Menerima nota pajak asli dan lembar kedua yang telah dibayar lunas oleh pemohon

b. Menyerahkan nota pajak asli kepada pemohon

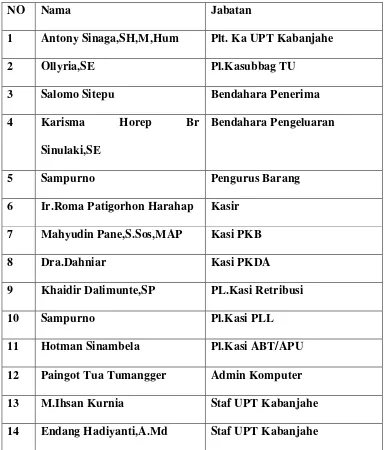

D. Gambaran Pegawai pada Kantor UPT Kabanjahe

Tabel II.I

Gambaran Pegawai Kantor Unit Pelaksana Teknis Kabanjahe

UPT.DISPENDASU KABANJAHE 2013

NO Nama Jabatan

1 Antony Sinaga,SH,M,Hum Plt. Ka UPT Kabanjahe

2 Ollyria,SE Pl.Kasubbag TU

3 Salomo Sitepu Bendahara Penerima

4 Karisma Horep Br

Sinulaki,SE

Bendahara Pengeluaran

5 Sampurno Pengurus Barang

6 Ir.Roma Patigorhon Harahap Kasir 7 Mahyudin Pane,S.Sos,MAP Kasi PKB

8 Dra.Dahniar Kasi PKDA

9 Khaidir Dalimunte,SP PL.Kasi Retribusi

10 Sampurno Pl.Kasi PLL

BAB III

GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

A. Ketentuan Umum Pajak Kendaraan Bermotor

Adapun Ketentuan Umum Pajak Kendaraan Bermotor Berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2010 adalah sebagai berikut :

1. Daerah adalah Provinsi Sumatera Utara

2. Pemerintah Daerah adalah Pemerintah Provinsi Sumatera Utara

3. Kepala Daerah adalah Gubernur Sumatera utara yang selanjutnya disebut Gubernur

4. Dinas Pendapatan adalah Dinas Pendapatan Provinsi Sumatera Utara 5. Kepala Dinas Adalah Dinas Pendapatan Daerah Provinsi Sumatera Utara 6. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta

gandengannya yang digunakan semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak Kendaraan Bermotor yang bersangkutan,termasuk ala-alat berat dan alat-alat besar yang bergerak.

8. Masa Pajak adalah Jangka waktu yang lamanya sama dengan 1 (satu) tahun 9. Pemungutan adalah satu rangkaian kegiatan mulai dari penghimpun data

objek dan subjek pajak,penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib pajak seerta pengawasan penyetorannya.

10.Surat Pendaftaran dan Pendataan Kendaraan Bermotor yang selanjutnya disingkat SPPKB adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data objek Pajak dan Wajib Pajak sebagai dasar perhitungan dan pembayaran pajak yang terutang menurut peraturan perundang-undangan perpajakan daerah.

11.Surat Ketetapan Pajak Daerah, yang selanjutnya disebut SKPD, adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak.

12.Draft SKPD adalah Surat Ketetapan Pajak Daerah Sementara,sebagai dasar Wajib Pajak untuk melakukan pembayaran atas pajak yang terutang, sedangkan Draft SPKB adalah Surat Perpanjangan Kendaraan Bermotor (SPKB) sementara.

13.Penyerahan Kendaraan Bermotor adalah penyerahan hak milik Kendaraan Bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli,tukar menukar,hibah termasuk hibah wasiat dan hadiah,warisan atau pemasukan kedalam badan usaha.

15.SAMSAT adalah Sistim Administrasi Manunggal dibawah Satu Atap yang melayani pengurusan Surat Tanda Nomor Kendaraan Bermotor, pembayaran Pajak Kendaraan Bermotor,Bea Balik Nama Kendaraan Bermotor dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan.

16.SAMSAT Keliling adalah SAMSAT yang melayani pengurusan pembayaran Pajak Kendaraan Bermotor/Pengesahan STNK dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan dimana program pelayanannya secara bergerak (Mobile)

17.SAMSAT Corner adalah SAMSAT yang melayani pembayaran Pajak Kendaraan Bermotor/Pengesahan STNK dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan yang didirikan disuatu areal pusat perbelanjaan dan toko modern dengan sistem pelayanan mandiri

18.SAMSAT Drive Thru adalah SAMSAT yang melayani pembayaran Pajak Kendaraan Bermotor/Pengesahan STNK dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan yang mana tempat pelaksanaannya diluar gedung Kantor SAMSAT dan pemilik Kendaraan Bermotor tanpa harus turun dari kendaraannya.

20.Dalam hal terjadi kahar atau force maejeure, Wajib Pajak dapat mengajukan Restitusi atas masa Pajak yang belum dilalui.

21.Wajib Pajak dapat mengajukan permohonan atas kelebihan pembayaran Pajak oleh karena jumlah pembayaran Pajak lebih besar dari pajak terutang.

B. Pengertian Pajak Kendaraan Bermotor

Pajak kendaraan bermotor merupakan pajak yang dikenakan terhadap kepemilikan dan atau penguasaan kendaraan bermotor, kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan disemua jenis jalan darat, digerakkan oleh peralatan teknis berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar bergerak.

Subjek dan Wajib Pajak Kendaraan Bermotor

Subjek pajak akan menjadi wajib pajak jika yang bersangkutan telah memenuhi ketentuan peraturan perundang-undangan perpajakan daerah wajib pajak daerah, berdasarkan pengertian ini maka wajib pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor dan diwajibkan untuk melakukan pembayaran pajak kendaraan bermotor yang terutang termasuk dalam pengertian wajib pajak ini adalah pemungut atau pemotong pajak.

C. Objek Pajak Kendaraan Bermotor

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak, sesuatu tersebut dapat berupa keadaan, perbuatan dan peristiwa, karena pajak kendaraan bermotor termasuk pajak obyektif atau kebendaan, maka yang menjadi objek pajak adalah keadaan benda tersebut, dengan demikian yang dimaksud objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh orang pribadi atau badan.

Bukan Objek Pajak Kendaraan Bermotor

Dikecualikan sebagai objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh :

a. Pemerintah pusat dan pemerinyah daerah

b. Kedutaan, konsulat perwakilan negara asing, dan perwakilan lembaga-lembaga Internasional dengan asas timbal balik

D. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak kendaraan bermotor (DP PKB) dihitung sebagai perkalian dari dua unsur pokok, yaitu Nilai Jual Kendaraan Bermotor dan Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor.

DP PKB = Nilai Jual Kendaraan Bermotor x Bobot

Nilai jual kendaraan bermotor diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor. Jika harga pasaran umum atas suatu kendaraan bermotor tidak diketahui, maka nilai jual kendaraan bermotor ditentukan berdasarkan faktor-faktor seperti:

1. Isi silinder dan/atau satuan daya 2. Penggunaan kendaraan bermotor 3. Jenis kendaraan bermotor

4. Merek kendaraan bermotor

5. Tahun pembuatan kendaraan bermotor

6. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan 7. Dokumen impor untuk jenis kendaraan tertentu

1. Tekanan gander

2. Jenis bahan bakar kendaraan bermotor

3. Jenis, penggunaan, tahun pembuatan, dan ciri-ciri mesin dari kendaraan Tarif Pajak Kendaraan Bermotor

Berdasarkan pokok pajak kendaraan bermotor yang terhutang dihitung dengan cara mengalihkan tarif dengan dasar pengenaan pajak, adapun tarif pajak kendaraan bermotor dikenakan sebesar:

e. 1,75 % ( satu koma tujuh lima persen ) kepemilikan pertama unutk kendaraan bermotor pribadi

f. 1 % ( satu persen ) untuk kendaraan bermotor angkutan umum

g. 0,5 % ( nol koma lima persen ) untuk kendaraan ambulans, pemadam kebakaran, sosial keagamaan, Pemerintah/TNI/POLRI dan Pemerintah Daerah

h. 0,2 % ( nol koma dua persen ) untuk kendaraan bermotor alat berat dan alat-alat besar

Tarif Pajak Progresif

Pajak progresif dikenakan atas kepemilikan kendaraan bermotor pribadi/kedua dan seterusnya berdasarkan Nama dan/atau alamat yang sama. Tarif pajak progresif untuk kendaraan roda 2, roda 3 dan roda 4 atau lebih adalah sebagai berikut:

c. Kepemilikan Kendaraan Bermotor keempat 3% d. Kepemilikan Kendaraan Bermotor kelima dst 3,5%

Pajak progresif dikecualikan terhadap Kendaraan Alat Berat, Ambulans, Pemadam Kebakaran dan Sosial Keagamaan.

E. Proses Pemungutan Pajak Kendaraan Bermotor 1. Pendaftaran

Dalam hal ini yang harus dilakukan wajib pajak adalah :

1. Pengambilan Formulir SPPKB 2. Pengisian Formulir SPPKB 3. Pendaftaran Berkas

4. Menyampaikan berkas pada petugas checking 2. Penelitian Berkas

Dalam tahapan ini yang harus dilakukan adalah sebagai berikut :

1. Chec persyaratan dan kelengkapan berkas 2. Pendaftaran ( Entry )

3. Menyampaikan berkas kepada bagian penetapan 3. Penetapan

Yang dilakukan pada bagian penetapan ini adalah sebagai berikut :

2. Membuat nomor kohir

3. Mencek ketetapan tanda lembar SKPD

4. Menyampaiakan berkas pada korektor ( final cheking ) 4. Korektor (Final Cheking )

Yang dilakukan oleh bagian final cheking ( korektor ) adalah dengan melakukan hal-hal sebagai berikut :

1. Meneliti kebenaran

2. Meneliti data pajak dalam ketetapan PPKB / BBN-KB 5. Pembayaran

Pada bagian pembayaran Pajak yang menjadi tanggung jawab dari hasil pembayaran pajak yang dibayarkan oleh wajib pajak adalah dengan melakukan hal-hal sebagai berikut :

1. Menerima pembayaran dari wajib pajak ( loket ) 2. Membukukan hasil penerimaan

3. Menyampaikan SKPD pada loket Embossing STNK 4. Menyampaikan berkas pada petugas kartu box (arsip)

5. Menyetorkan hasil penerimaan kasir kepada Bendaharawan ( PKKP ) 6. Menyetorkan hasil penerimaan PKKP kepada bank SUMUT

6. Penagihan

Yang menjadi tugas dibagian penagihan ini adalah sebagai berikut :

1. Menghimpun dan membukukan berkas tunggakan pajak

2. Membuat dan menyampaikan Surat Tagihan Pajak yang belum mendaftar dan yang menunggak kepada wajib pajak

3. Membuat penetapan denda tunggakan pajak bagi hasil pajak yang menyelesaikan tunggakan.

7. Pelaporan

Pada tahap ini yang dilakukan adalah dengan melakukan hal-hal sebagai berikut:

1. Mempersiapkan laporan target dan realisasi penerimaan

2. Laporan permintaan pemakaian SPT / SKPD dan pemakaian formulir lainnya 3. Setoran Bank

4. Laporan tunggakan dan laporan lainnya.

Dalam hal mengenai pendaftaran kendaraan akibat mutasi sama saja dengan proses pendaftaran sebelum mutasi, yang berarti sama seperti proses pendaftaran. Perincian penjelasan mengenai persyaratan kelengkapan dokumen yang di penuhi sebagai berikut:

a. Mengisi formulir SPPKB (Surat Pendataan dan Pendaftaran Kendaraan Bermotor)

1. Identitas :

Untuk Perorangan : tanda jati diri yang sah + 1 lembar foto copy bagi yang berhalangan melampirkan surat kuasa bermaterai.

Untuk Badan Hukum : Salinan Akte pendirian + 1 lembar foto copy, keterangan domisili, surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta dicap Badan Hukum yang bersangkutan.

Untuk Instansi Pemerintah ( termasuk BUMN dan BUMD ) : Surat tugas / surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta cap instansi yang bersangkutan.

2. Faktur

3. Sertifikat uji tipe atau buku tanda bukti lulus uji berkala, sertifikat NIK dan tanda pendaftaran tipe.

4. Kendaraan bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan Karoseri yang mendapat izin.

5. Surat keterangan bagi kendaraan bermotor angkutan umum, yang telah memenuhi persyaratan.

2. Pengesahan STNK Setiap Tahun Persyaratannya :

a. Mengisi formulir SPPKB yang sekaligus berfungsi sebagai persyaratan tidak terjadi perubahan spesifikasi Kendaraan Bermotor.

b. Instansi :

Untuk Perorangan : tanda jati diri yang sah, bagi yang berhalangan melampirkan surat kuasa bermaterai.

Untuk Badan Hukum : Salinan Akte pendirian surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta dicap Badan Hukum yang bersangkutan. Untuk Instansi Pemerintah ( termasuk BUMN dan BUMD ) : Surat tugas / surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta cap instansi yang bersangkutan.

c. STNK asli d. BPKB asli

e. Bukti pelunasan PKB / BBN-KB dan SWDKLLJ ( SKPD yang telah di validasi ) tahun terakhir.

terutang dihitung berdasarkan jumlah beban berjalan. Apabila bagian dari bulan melebihi 15 (lima belas) hari maka, akan dihitung menjadi satu bulan penuh.

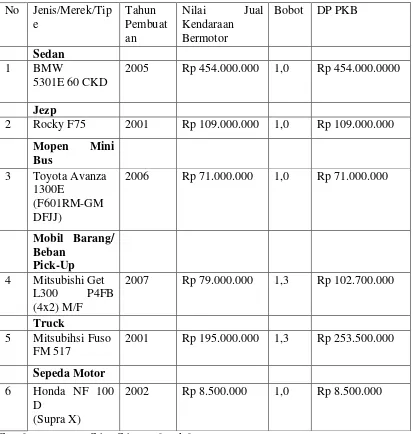

TABEL III.1

NILAI JUAL KENDARAAN BERMOTOR TAHUN 2011 No Jenis/Merek/Tip

e

Tahun Pembuat an

Nilai Jual Kendaraan

Bermotor

Bobot DP PKB

Sedan 1 BMW

5301E 60 CKD

2005 Rp 454.000.000 1,0 Rp 454.000.0000

Jezp

2 Rocky F75 2001 Rp 109.000.000 1,0 Rp 109.000.000 Mopen Mini

Bus

3 Toyota Avanza 1300E

(F601RM-GM DFJJ)

2006 Rp 71.000.000 1,0 Rp 71.000.000

Mobil Barang/ Beban

Pick-Up 4 Mitsubishi Get

L300 P4FB (4x2) M/F

2007 Rp 79.000.000 1,3 Rp 102.700.000

Truck

5 Mitsubihsi Fuso FM 517

2001 Rp 195.000.000 1,3 Rp 253.500.000 Sepeda Motor

6 Honda NF 100 D

(Supra X)

2002 Rp 8.500.000 1,0 Rp 8.500.000

BAB IV

ANALISIS DATA DAN EVALUASI

A. Cara Pelaksanaan Pemungutan PKB

Sesuai dengan tujuan dari Praktik Kerja Lapangan Mandiri ( PLKM ), Penulis laksanakan dikantor bersama SAMSAT UPT Kabanjahe dalam rangka untuk mengetahui tentang apa yang menjadi pokok permesalahan dalam penelitian ini, akan tetapi untuk menjelaskannya penulis menguraikannya berdasarkan data-data yang telah dikumpulkan secara kualitatif disertai dengan penjelasan yang objektif dan sistematis.

Pajak Kendaraan Bermotor dikenakan setahun sekali atau setahun kedepan dari masa berlakunya Pajak tesebut dan tidak dibenarkan pembayaran Pajak Kendaraan Bermotor dua tahun atau lebih.

Cara Penghitungan Pajak Kendaraan Bermotor

1. CV. ABC membeli mobil BMW dari PT. Toyota 2000 di Kota Medan, akan mengurus tanda kendaraan bermotor (STNK). Adapun jenis mobil perusahaan tersebut jenis BMW 5301E 60 CKD, tahun pembuatan 2005 yang jatuh tempo 12 Juni 2012. Jika diketahui nilai jual kendaraan untuk jenis tersebut ditetapkan sebesar Rp 454.000.000. Mobil tersebut digunakan untuk pribadi manager perusahaan. Hitunglah berapa PKB terutang yang harus dibayar oleh CV. ABC ? Jawaban :

Jumlah PKB yang terutang = Tarif x(Nilai Jual Kendaraan Bermotor x Bobot) = 1,75% x (Nilai Jual Kendaraan Bermotor x 1,00) = 1,75% x (Rp 454.000.000 x 1,00)

= Rp 7.945.000

Jadi, jumlah PKB yang harus dibayar oleh CV. ABC adalah sebesar Rp 7.945.000 yang akan disetor ke Bank SUMUT (khusus untuk UPTD di jajaran Dinas Pendapatan Provinsi Sumatera Utara).

Nyonya Soyamaya. Hitunglah berapakah besarnya PKB yang harus dibayar Nyonya Soyamaya pada tanggal 12 Juni 2012 ?

Jawab:

Karena kendaraan untuk pribadi, maka masuk kategori bukan umum.Jadi PKB terutang yakni (bobot yang digunakan berdasarkan Peraturan Menteri Dalam Negeri dan Keputusan Gubernur Sumatera Utara).

Jumlah PKB yang terutang = Tarif x(Nilai Jual Kendaraan Bermotor x Bobot) = 1,75% x(Nilai Jual Kendaraan Bermotor x 1,00) = 1,75% x (Rp 8.500.000 x 1,00)

= Rp 148.750

3. Tuan Sipakkar memiliki kendaraan Mitsubishi di Kota Medan, akan memperpanjang Surat Tanda Kendaraan Bermotor (STNK) miliknya, yakni Mitsubishi Fuso FM 517 tahun pembuatan 2001. Jika diketahui Nilai Jual Kendaraan tersebut Rp 195.000.000. mobil tersebut digunakan untuk mobil barang/beban oleh Tuan Sipakkar. Berapa besarnya PKB yang harus dibayar oleh Tuan Sipakkar ?

Jawab:

Jumlah PKB yang terutang = Tarif x(Nilai Jual Kendaraan Bermotor x Bobot) = 1,75% x (Nilai Jual Kendaraan Bermotor x 1,3) = 1,75% x (Rp 195.000.000 x 1,3)

4. Nyonya Mayasari yang memiliki Toyota Avanza di Kota Medan akan memperpanjang Surat Tanda Kendaraan Bermotor (STNK) miliknya, yakni termasuk jenis Mopen Mini Bus Toyota Avanza 1300E (F601RM-GM DFJJ) tahun pembuatan 2006 yang jatuh tempo pada tanggal 12 Juni 2012. Pembayaran PKB dilakukan baru pada tanggal 27 September 2012. Jika diketahui nilai jual kendaraan untuk jenis kendaraan Mopen Mini Bus tersebut ditetapkan sebesar Rp 71.000.000. Mobil tersebut digunakan untuk keperluan pribadi oleh Nyonya Mayasari. Hitunglah berapakah besarnya PKB yang harus dibayar Nyonya Soyamaya pada tanggal 27 September 2012 ?

Jawab:

Karena kendaraan untuk pribadi, maka masuk kategori bukan umum.Jadi, PKB terutang yakni (bobot yang digunakan berdasarkan Peraturan Menteri Dalam Negeri dan Keputusan Gubernur Sumatera Utara).

Karena pembayaran PKB dilakukan setelah jatuh tempo 3 bulan akan dikenakan denda administrasi berupa bunga 2% setiap bulan. Jadi, akan dikenakan sanksi sebesar 6% .

Jumlah PKB yang terutang = Tarif x(Nilai Jual Kendaraan Bermotor x Bobot) = 1,75% x(Nilai Jual Kendaraan Bermotor x 1,00) = 1,75% x (Rp 71.000.000 x 1,00)

= Rp 1.242.500

Jumlah PKB = Rp 1.242.500 + Rp 74.550 = Rp 1.317.050

B. Gambaran Realisasi PKB Pada UPT SAMSAT Kabanjahe

TABEL IV.I

PENETAPAN TARGET DAN REALISASI PKB T.A 2011-2012 Tah

un

Jenis Penerimaan Target Realisasi %

2011 PKB Rp 13.878.300.000 Rp 14.787.223.450 106,55 Denda PKB Rp 447.518.000 Rp 582.994.022 130,27 2012 PKB Rp 15.414.380.657 Rp 17.443.171.700 113,16 Denda PKB Rp 404.969.474 Rp 727.509.653 179,65 SUMBER : UPT SAMSAT KABANJAHE

Dari tabel VI.I dapat dilihat bahwa penerimaan PKB tahun 2011 yang terealisasikan oleh Dispenda Provinsi Sumatera Utara UPT SAMSAT Kabanjahe adalah Rp 14.787.223.450 sedangkan yang target yang ditetapkan adalah Rp 13.878.300.000 dan atau 106,55% dan denda PKB yang ditetapkan adalah Rp 447.518.000 dan yang terealisasi adalah sebesar Rp 582.994.022. Penerimaanya naik dari target yang ditentukan atau over target.

untuk penetapan target penerimaan PKB 2012 dinaikkan menjadi Rp 15.414.380.657. Dan pada tahun ini penerimaan PKB terealisasikan sebanyak Rp 17.443.171.700 atau 113,16% dan denda PKB yang ditetapkan adalah Rp 404.969.474 dan yang terealisasi adalah Rp 727.509.653 atau 179,65%. Penerimaan yang terealisasi melebihi target atau over target.

Perbandingan Realisasi PKB 2011 dan 2012 di UPT SAMSAT Kabanjahe

Pada tabel VI.I dapat dilihat perbandingan bahwa terjadi peningkatan target dan realisasi. Pada tahun 2011 target ditetapkan sebesar Rp 13.878.300.000 dan pada tahun 2012 sebesar Rp 15.414.380.657. Artinya target yang ditetapkan bertambah sebanyak Rp 1.536.080.657. Sedangkan realisasi PKB tahun 2011 adalah Rp 14.787.223.450 dan pada tahun 2012 sebesar Rp 17.443.171.700 disini terjadi peningkatan realisasi sebesar Rp2.655.948.250.

Dari data tersebut dapat ditarik kesimpulan bahwa UPT SAMSAT Kabanjahe senantiasa dapat mencapai target yang telah ditetapkan. Besarnya realisasi PKB membuktikan bahwa UPT SAMSAT Kabanjahe dapat menjalankan tugas dan peran yang diamankan Dinas Pendapatan Daerah dengan baik. Semua ini tidak terlepas dari kerjasama yang baik antara UPT SAMSAT Kabanjahe dan masyarakat.

Faktor Pendukung Pencapaian Target Penerimaan PKB

1. Kerjasama dan koordinasi yang baik

Adanya kerjasama dan koordinasi yang baik dan tertata rapi dari instansi gabungan yakni:

a. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU b. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah

Sumatera Utara

c. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Sumatera Utara

d. Pemungutan PKB di SAMSAT Kabanjahe berada dalam satu kesatuan dalam pengadministrasiannya.

2. Adanya Kesadaran Masyarakat

Dengan adanya kesadaran masyarakat dalam membayar PKB akan sangat berpengaruh besar terhadap jumlah realisasi penerimaan PKB dan Pendapatan Asli Daerah.

C. Hambatan - hambatan dalam pelaksanaan pemungutan PKB di Kantor SAMSAT Kabanjahe

1.

Hambatan-hanbatan yang terjadi dalam pelaksanaan pemungutan Pajak Kendaraan Bermotor pada kantor SAMSAT Kabanjahe antara lain:

2. Lokasi kantor UPT Kabanjahe yang bagi sebagian wilayah pedesaan terlalu jauh, kurang lebih mempengaruhi WP dalam memenuhi kewajibannya dengan tepat waktu.

Kendaraan bermotor dengan nomor polisi seri YA-YD khusus BK kecil dan pilihan yang kebanyakan kendaraan tahun tinggi rata-rata dikenakan PKB yang tinggi, serta dikenakan pajak barang mewah, sehingga pemilik seri menunggak PKB-nya karena masalah keuangan.

3. 4.

Pemilik kendaraan sudah bertukar/berganti-ganti dengan lainnya.

Kurangnya minat daripada masyarakat untuk membeabalik namakan kendaraannya, dimana hal tersebut dapat mempengaruhi nilai jual kendaraan turun dipasaran sehingga ada usaha dengan jalan meminjam KTP atau tembak KTP.

D. Upaya - upaya untuk mengatasi hambatan - hambatan dalam pelaksanaan pemungutan PKB pada Kantor SAMSAT Kabanjahe

1. Meningkatkan pelayanan kepada wajib pajak melalui penyederhanaan prosedur sehingga one day service dapat dilaksanakan secara konsisten. 2. Mengadakan koordinasi dengan seluruh kecamatan untuk membantu

menghimbau masyarakatnya membayar PKB setiap tahun.

3. Membuat surat panggilan kepada wajib pajak yang menunggak kendaraan bermotor yang akan berakhir masa pajaknya.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari bahasan diatas penulis menarik kesimpulan sebagai akhir dari keseluruhan Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan pada Kantor SAMSAT Kabanjahe adalah sebagai berikut :

1. Kantor UPT SAMSAT Kabanjahe merupakan Kantor Pemerintah Daerah yang bergerak di bidang Pendapatan Daerah di Kabupaten Karo dengan tujuan turut membantu dan menunjang program Pemerintah di bidang Pendapatan.

2. Kinerja dari UPT SAMSAT Kabanjahe termasuk sukses dalam menjalankan tugas dan amanah yang telah diberikan Pemerintah Provinsi Sumatera Utara. Hal ini dapat dibuktikan dengan realisasi PKB tahun 2011 dan 2012 dapat mencapai target yang ditetapkan dan bahkan melebihi target tersebut.

3. Dasar pengenaan Pajak Kendaraan Bermotor (DP PKB) dapat dihitung dengan mengalikan dua unsur pokok, yaitu Nilai Jual Kendaraan Bermotor dan Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor.

a. 1,75% ( satu koma tujuh lima persen ) kepemilikan pertama unutk kendaraan bermotor pribadi

b. 1 % ( satu persen ) untuk kendaraan bermotor angkutan umum

c. 0,5 % ( nol koma lima persen ) untuk kendaraan ambulans, pemadam kebakaran, sosial keagamaan, Pemerintah/TNI/POLRI dan Pemerintah Daerah

d. 0,2 % ( nol koma dua persen ) untuk kendaraan bermotor alat-alat berat dan alat-alat besar

5.

6.

Hambatan-hanbatan yang terjadi dalam pelaksanaan pemungutan Pajak Kendaraan Bermotor pada kantor SAMSAT Kabanjahe adalah kurangnya kesadaran masyarakat akan pentingnya membayar Pajak Kendaraan Bermotor. Upaya - upaya yang dilakukan untuk mengatasi hambatan - hambatan yang terjadi dalam pelaksanaan pemungutan pajak kendaraan bermotor diUPTD pada Kantor SAMSAT Kabanjahe adalah

B.Saran

mengadakan koordinasi dengan seluruh kecamatan untuk membantu menghimbau masyarakatnya membayar PKB setiap tahun.

2. Meningkatkan sosialisasi tentang

3. Peningkatan pelayanan kepada masyarakat hendaknya terus ditingkatkan sehinga masyarakat merasa puas dan tidak merasa rugi dalam membayar pajak kendaraannya.

Pajak Kendaraan Bermotor serta peran dan fungsi Pajak Kendaraan Bermotor dalam menunjang dan mewujudkan keberhasilan dalam Pembangunan di Provinsi Sumatera Utara.

4. Melakukan berbagai tindakan dalam upaya mencapai pelaksanaan pemungutan Pajak Kendaraan Bermotor pada

5. Perlu adanya kerja sama yang baik dan pengaturan yang lebih baik lagi untuk dapat menghasilkan hasil yang terbaik bagi mahasiswa, Perguruan Negeri, dan instansi terbaik.

UPT SAMSAT Kabanjahe, misalnya meningkatkan frekwensi razia secara merata dan rutin sehingga masyarakat lebih ingat akan pemenuhan kewajiban perpajakannya.

DAFTAR PUSTAKA

Samudra, Azhari A, 2005, Perpajakan di Indonesia Keuangan Pajak dan Retribusi, Hecca Mitra Utama, Jakarta.

Waluyo, dan Wirawan, 2002, Perpajakan Indonesia, Salemba Empat, Jakarta.

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.