UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSION

PENGARUH INFLASI, KURS, INVESTASI DAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) TERHADAP HARGA SAHAM DAN VOLUME

PERDAGANGAN SAHAM PT. BANK RAKYAT INDONESIA (Tbk). DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh:

LEO IBRAHIM SIHOMBING 050523064

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACK

The objective of this research is about analyzing the influence of

macroeconomic variables concerning the Share Price and Trading Volume of PT.

Bank Rakyat Indonesia, (Tbk). The macroeconomic variables that used in this

analysis are Inflation, Exchange Rate Rupiahs to US Dollar, Number of Investment,

and SBI Rate. The aims of this research are to prove the significantly of

macroeconomics’ influences about Share Price and Trade Volume of PT. Bank

Rakyat Indonesia, (Tbk) beside to knowing which of macroeconomics’ variables was

dominant to influences above. This research uses multiple regression models as tools

in analyzing the variables to get know their influences according to research’s aims.

The result shows Number of Investments and SBI Rate significantly

influences the Share Price of PT. Bank Rakyat Indonesia, (Tbk) beside the share price

itself was significantly influence the Trade Volume of it.

Key words : macroeconomic variables, fundamental analysis, share price,

ABSTRAK

Penelitian ini menganalisis pengaruh variabel-variabel makro ekonomi

terhadap harga saham PT. Bank Rakyat Indonesia, (Tbk) yang dilanjutkan dengan

analisis terhadap volume perdagangan saham perusahaan tersebut. Variabel-variabel

makro yang digunakan dalam penelitian ini adalah Inflasi, Kurs, Investasi dan Suku

Bunga SBI. Tujuan dilakukannya penelitian ini untuk mengetahui pengaruh

masing-masing variabel bebas yang digunakan serta variabel bebas mana yang paling

berpengaruh terhadap Harga Saham dan Volume Perdangan Saham PT. Bank Rakyat

Indonesia, (Tbk) selama periode Januari 2004 s.d Desember 2008.

Dalam melakukan analisis, peneliti menggunakan model persamaan regresi

linier berganda dengan tujuan untuk melihat hubungan antar variabel-variabel bebas

yang digunakan terhadap variabel terikatnya.

Hasil penelitian menunjukkan bahwa variabel yang berpengaruh signifikan

terhadap Harga Saham adalah variabel Investasi dan variabel Suku Bunga SBI dengan tingkat 5%, sedangkan dua variabel lain (Inflasi dan Kurs) pengaruhnya

tidak signifikan dan variabel yang berpengaruh signifikan terhadap Volume

Perdagangan Saham adalah Harga Saham itu sendiri.

Kata kunci : variabel makro ekonomi, analisis fundamental, harga saham,

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT – Tuhan yang Maha

Kuasa karena atas rahmat dan karunia-Nya maka penulis dapat melakukan penelitian

dan penyusunan skripsi ini hingga selesai, dengan judul “Pengaruh Inflasi, Kurs,

Investasi dan Suku Bunga Sertifikat Bank Indonesia Terhadap Harga Saham dan

Volume Perdagangan Saham PT. Bank Rakyat Indonesia, (Tbk) di Bursa Efek

Indonesia”. Adapun tujuan penulisan skripsi ini adalah sebagai salah satu syarat

memperoleh gelar sarja di Fakultas Ekonomi – Univestas Sumatera Utara, Medan.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan, untuk itu penulis mengharapkan masukan dan saran dari pembaca untuk

penyempurnaan skripsi ini. Penulis juga akan sangat senang jika nanti skripsi ini

dapat dijadikan sebagai perbandingan yang kemudian dapat diteruskan sebagai

masukan dalam penelitian-penelitian selanjutnya.

Dengan kerendahan hati, perkenankan penulis untu menyampaikan ucapan

terima kasih yang tulus kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang juga ikut

memberikan dorongan kepada penulis dalam menyelesaikan skripsi ini.

skripsi ini. Semoga masukan dan bimbingan yang telah Bapak berikan akan dapat

terus penulis kembangkan demi tercapainya kemajuan, khususnya kemajuan bagi

penulis sendiri.

4. Bapak Drs. Sahat Silaen, M.Si dan Ibu Dra. Raina Linda Sari, selaku dosen pembanding yang telah memberikan masukan, koreksi dan perbandingan kepada

penulis untuk dapat penulis gunakan sebagai kritik dalam penyempurnaan

penelitian ini.

5. Bapak dan Ibu Dosen yang selama ini telah memberikan perkuliahan kepada penulis; Bapak Prof. Dr. Ramli, SE, MS, Bapak Drs. Jonathan Sinuhaji (Alm),

Bapak Wahyu Ario Pratomo, SE, M.Ec, Bapak Drs. Sahat Silaen, M.SI, Bapak

Drs. Rachmat Sumanjaya Hsb., M.Si, Ibu Dr. Murni Daulay, M.Si, Ibu Prof. Dr.

Ritha F. Dalimunthe, M.Si, Bapak Drs. A. Samad Zaino, MS, Ibu. Dra. T. Diana

Bakti, M.Si, Bapak Drs. Arifin Siregar, Bapak Lic.rer.reg Sirojuzilam, SE, Bapak

Drs. Aman Tarigan, SU, Bapak Drs. Rujiman, Bapak Drs. Zubeirsyah, SU, Bapak

Drs. Karel S. Manik, Bapak Drs. Iskandar Syarief, MA, Ibu Dra. Salbiah, M.Si,

Bapak Kasyful Mahalli, SE, M.Si, Bapak Fahmi Natigor Nasution, SE, M.Acc,

Bapak Dr. Syaad Afifuddin, M.Ec, Bapak Ramly Srg, SH, M.Hum, Bapak

Muslich Lutfi, M.Ba, Ibu Dra. Naleni Indra, M.Si, Ibu Dra. Yulinda, M.Si, Ibu

Dra. Budikennita, M.Si, Bapak Drs. Irwan, Bapak Drs. Syahrir Hakim Nasution,

Bapak Paidi Hidayat, SE, M.Si, dan khususnya kepada Bapak Irsyad Lubis, SE,

M.Soc, Ph.D, selaku dosen pembimbing akademik yang telah memberikan

bimbingan dan masukan kepada penulis selama masa perkuliahan. Semoga semua

YME dan dapat terus penulis kembangakan demi kemajuan, khususnya bagi

penulis sendiri.

6. Seluruh staf dan pegawai Fakultas Ekonomi, khususnya para staf Departemen Ekonomi Pembangunan yang telah banyak membantu penulis selama masa

perkuliahan dan masa penyelesaian skripsi ini. Pegawai Perpustakaan Universitas

Sumatera Utara, Perpustakaan Fakultas Ekonomi, Perpustakaan BPS Sumut,

Perpustakaan Kantor Bank Indonesia Medan, Perpustakaan Daerah Sumut.

Terimakasih atas bantuannya.

7. Seluruh Mahasiswa Departemen Ekonomi Pembangunan yang ikut memberikan bantuan, masukan dan motovasi kepada penulis selama perkuliahan dan selama

masa penyelesaian skripsi ini. Semoga skripsi ini dapat dimanfaatkan sebagai

bahan masukan dan perbandingan dalam menyusun skripsi selanjutnya.

8. Ayah dan Ibunda tercinta, Abang, Kakak dan Adik serta seluruh keluarga yang senantiasa mendoakan dan memberikan semangat kepada penulis sehingga

selesainya penulisan skripsi ini. Semoga Allah SWT selalu memberikan semua

yang terbaik untuk kita.

9. Bapak Eko Purwanto, S. Kom, M.Kom yang telah memberikan izin, dorongan dan motovasi kepada penulis dalam menempuh perkuliahan di program ekstensi

F.E USU. Penulis ucapkan terimakasih, semoga semua ilmu dan pengalaman

yang sempat penulis peroleh selama bekerja di perusahaan yang Bapak pimpin

10. Rekan seperjuangan, rekan kerja, para sahabat dan semua pihak yang telah memberikan dukungan kepada penulis selam ini dan selama penyusunan skripsi,

jangan pernah berhenti berbuat dan terima kasih banyak atas semuanya.

Akhir kata penulis berharap semoga hasil penulisan skripsi ini bermanfaat

bagi semua pihak yang membutuhkan, terutama bagi penulis sendiri.

Medan, April 2009 Hormat penulis,

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.4. Tujuan Penelitian ... 5

1.5. Manfaat Penelitian ... 5

BAB II LANDASAN TEORI, PENELITIAN TERDAHULU DAN KERANGKA KONSEPTUAL ... 6

2.1. Landasan Teori ... 6

2.1.1. Inflasi ... 6

2.1.1.1. Defenisi Inflasi ... 6

2.1.1.2. Penggolongan dari Jenis Inflasi ... 6

2.1.1.4. Dampak Inflasi ... 17

2.1.1.5. Kebijakan Mengatasi Inflasi ... 19

2.1.2. Kurs ... 21

2.1.2.1. Defenisi Kurs ... 21

2.1.2.2. Sistem Kurs... 22

2.1.2.3. Faktor-faktor yang Mempengaruhi Kurs ... 24

2.1.3.Investasi ... 25

2.1.3.1. Definisi Investasi ... 25

2.1.3.2. Dasar Keputusan Investasi ... 26

2.1.4. Sertifikat Bank Indonesia ... 29

2.1.4.1. Pengertian SBI ... 29

2.1.4.2. Karakteristik SBI ... 30

2.1.4.3. Keuntungan dan Kerugian SBI ... 30

2.1.6. Saham ... 31

2.1.6.1. Defenisi Saham ... 31

2.1.6.2. Jenis-jenis Saham... 32

2.1.6.3. Keuntungan Investasi dengan Saham ... 35

2.1.6.4. Resiko Investasi dengan Saham ... 36

2.1.6.5. Penawaran Umum dan Pencatatan Efek di Bursa ... 39

2.1.6.6. Prosedur Transaksi Pembelian dan Penjualan Efek atau Saham ... 40

2.1.7. Indeks Harga Saham ... 42

2.1.8.1. Analisis Ekonomi/ Pasar ... 46

2.1.8.1.1. Memperkirakan Perubahan di dalam Perekonomian/Pasar... 48

2.1.8.1.2. Penggunaan Indikator Moneter untuk Memperkirakan Kondisi Pasar ... 48

2.1.8.1.3. Kondisi Ekonomi dan Kondisi Pasar ... 49

2.1.8.1.4. Penggunaan Model-model Valuasi untuk Memperkirakan Kondisi Pasar ... 51

2.1.8.2. Analisi Industri ... 51

2.1.8.2.1. Menganalisi Industri ... 52

2.1.8.2.2. Siklus Kehidupan Industri ... 53

2.1.8.3. Analisis Siklus Bisnis ... 56

2.1.8.3.1. Berbagai Aspek Kualitatif dalam Analisi Industri ... 57

2.1.8.3.2. Menilai Prospek Industri di Masa yang Akan Datang ... 58

2.1.8.4. Analisi Perusahaan ... 60

2.1.8.4.1. Memahami Laba yang Diperoleh Perusahaan ... 61

2.1.8.4.2. Faktor-faktor yang Mempengaruhi Laba (EPS, ROE, ROA, dan Net Income Margin)... 62

2.1.8.4.4. Faktor-faktor yang Mempengaruhi PER .. 65

2.1.9. Analisis Teknikal Harga Saham ... 66

2.1.10. Volume Perdagangan Saham ... 70

2.2. Penelitian Terdahulu ... 71

2.3. Kerangka Konseptual dan Hipotesis Penelitian ... 74

2.3.1. Kerangka Konseptual Penelitian ... 79

2.3.2. Hipotesis Penelitian ... 81

BAB III METODE PENELITIAN ... 82

3.1. Ruang Lingkup Penelitian ... 82

3.2. Pendekatan Penelitian ... 82

3.3. Jenis Variabel ... 83

3.4. Jenis dan Sumber Data ... 83

3.5. Pengolahan Data ... 85

3.6. Model Analisis Data ... 85

3.7. Uji Hipotesis ... 87

3.7.1. Uji Koefisien Determinasi (R-square/ R2) ... 88

3.7.2. Uji F-Statistik ... 89

3.7.3. Uji-t Statistik ... 90

3.8. Uji Penyimpangan Asumsi Klasik ... 92

3.8.1. Uji Multikolinearitas ... 92

3.8.2. Uji Heteroskedastisitas ... 93

3.9. Defenisi Variabel Operasional ... 95

BAB IV ANALISIS DAN PEMBAHASAN... 97

4.1. Analisis Penelitian ... 97

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia, (Tbk) ... 97

4.1.1.1. Sejarah Singkat PT. BRI, (Tbk) ... 97

4.1.1.2. Perkembangan dan Strategi Bisnis PT. BRI, (Tbk) ... 100

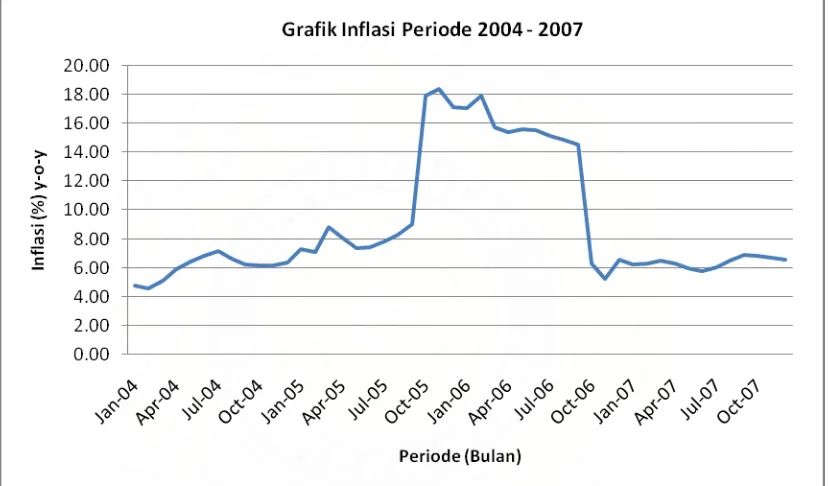

4.1.2. Perkembangan Inflasi ... 102

4.1.2.1. Perkembangan Inflasi 2004 ... 102

4.1.2.2. Perkembangan Inflasi 2005 ... 103

4.1.2.3. Perkembangan Inflasi 2006 ... 104

4.1.2.4. Perkembangan Inflasi 2007 ... 105

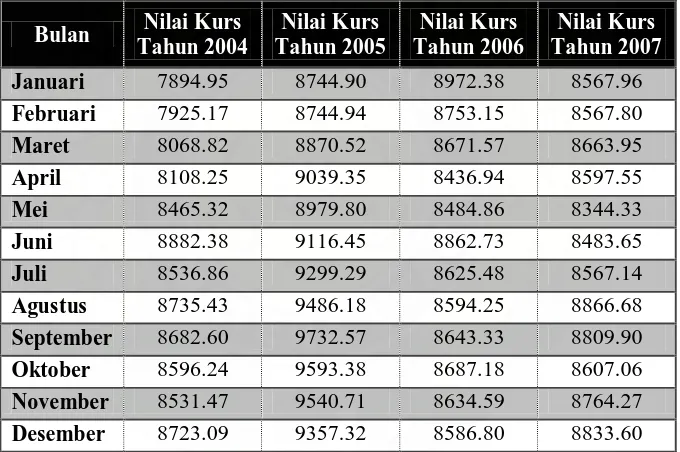

4.1.3. Perkembangan Kurs ... 106

4.1.3.1. Perkembangan Kurs 2004 ... 106

4.1.3.2. Perkembangan Kurs 2005 ... 109

4.1.3.3. Perkembangan Kurs 2006 ... 110

4.1.3.4. Perkembangan Kurs 2007 ... 111

4.1.4. Perkembangan Investasi ... 111

4.1.4.1. Perkembangan Investasi dan Pasar Modal 2004 ... 112

4.1.4.2. Perkembangan Investasi dan Pasar Modal 2005 ... 115

4.1.4.3. Perkembangan Investasi dan Pasar Modal 2006 ... 118

4.1.4.4. Perkembangan Investasi dan Pasar Modal 2007119 4.1.5. Perkembangan Suku Bunga SBI dan BI Rate ... 121

4.1.5.2. Perkembangan Suku Bunga SBI dan BI Rate 2005 ... 124

4.1.5.3. Perkembangan Suku Bunga SBI dan BI Rate 2006 ... 126

4.1.5.4. Perkembangan Suku Bunga SBI dan BI Rate 2007... 127

4.1.6. Perkembangan Harga Saham dan Volume Perdangan Saham BRI ... 129

4.1.6.1 Kinerja Saham BRI 2004 ... 131

4.1.6.1.1. Komposisi Kepemilikan Saham ... 132

4.1.6.1.2. Kebijakan Dividen ... 132

4.1.6.2. Kinerja Saham BRI Tahun 2005 ... 133

4.1.6.2.1. Komposisi Kepemilikan Saham ... 134

4.1.6.2.2. Management Stock Option Program (MSOP) ... 134

4.1.6.2.3. Kebijakan Deviden ... 135

4.1.6.3. Kinerja Saham BRI Tahun 2006 ... 136

4.1.6.3.1. Komposisi Kepemilikan Saham ... 137

4.1.6.3.2. Managemen Stock Option Program (MSOP) ... 138

4.1.6.3.3. Kebijakan Deviden ... 139

4.1.6.4. Kinerja Sham BRI 2007 ... 140

4.1.6.4.1. Komposisi Kepemilikan Saham ... 141

4.1.6.4.2. Management Stock Option Program (MSOP) ... 142

4.2. Pembahasan... 143

4.2.1. Analisis Regresi Linier Berganda untuk Variabel Harga Saham (Y1) ... 144

4.2.1.1. Deskriptif Data Penelitian ... 144

4.2.1.2. Koefisien Regresi... 144

4.2.1.3. Uji Kesesuaian ... 146

4.2.1.3.1. Koefisien Determinasi (R2) ... 146

4.2.1.3.2. Uji F ... 146

4.2.1.3.3. Uji-t ... 147

4.2.1.4. Uji Asumsi Klasik... 150

4.2.1.4.1. Uji Multikoleniaritas ... 150

4.2.1.4.2. Uji Heteroskedasitas... 151

4.2.1.4.3. Uji Autokorelasi ... 154

4.2.1.5.Interpretasi Model Penelitian Dengan Variabel Bebas Harga Saham (Y1) ... 155

4.2.2. Analisis Regresi Linier Berganda untuk Volume Perdagangan Saham (Y2) ... 156

4.2.2.1. Deskriptif Data Penelitian ... 156

4.2.2.2. Koefisien Regresi... 157

4.2.2.3. Uji Kesesuaian ... 158

4.2.2.3.1. Koefisien Determinasi (R2) ... 158

4.2.2.3.2. Uji F ... 159

4.2.1.4. Uji Asumsi Klasik... 162

4.2.1.4.1. Uji Multikoleniaritas ... 162

4.2.1.4.2. Uji Heteroskedasitas ... 163

4.2.1.4.3. Uji Autokorelasi ... 165

4.2.1.5 Interpretasi Model Penelitian Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 166

BAB V KESIMPULAN DAN SARAN ... 168

5.1 Kesimpulan ... 168

5.2. Saran ... 177

DAFTAR TABEL

No Judul Halaman

1.1. Matriks Hubungan Beberapa Faktor Makro Ekonomi Terhadap

Profitabilitas Perusahaan ... 3

2.1. Perubahan Indeks Sektoral dan Pasar di BEJ Juli – September 1997 ... 52

2.2. Contoh Gerakan Saham Harian ... 69

4.1. Data Inflasi Indonesia Tahun 2004 s.d 2007 ... 103

4.2. Data Nilai Kurs Tengah Rupiah Terhadap US Dolalar Tahun 2004 s.d 2007 ... 107

4.3. Penanaman Modal Dalam Negeri yang Disetujui Pemerintah (Miliar Rp) Periode Tahun 2004 s.d 2007 ... 112

4.4. Penanaman Modal Asing yang Disetujui Pemerintah (Juta USD) Periode Tahun 2004 s.d 2007 ... 113

4.5. Total Investasi PMDN + PMA yang Disetujui Pemerintah (Miliar Rp) Periode Tahun 2004 s.d 2007 ... 115

4.6. Data Suku Bunga SBI (Persen) Periode Tahun 2004 s.d 2007 ... 122

4.7. Data Harga Sahma BRI (Rupiah) Periode Tahun 2004 s.d 2007 ... 130

4.8. Data Volume Perdagangan Saham BRI (Lembar) Periode Tahun 2004 s.d 2007 ... 133

4.9. Tahap Pelaksanaan MSOP Saham BRI ... 135

4.10. Harga Saham Blue Chips Perbankan di Indonesia Tahun 2006 ... 137

Tahun 2002 s.d 2005 ... 140

4.12. Harga Saham Blue Chips Perbankan di Indonesia Tahun 2007 ... 141

4.13. Descriptive Statistics Dengan Variabel Bebas Harga Saham (Y1)... 144

4.14. Coefficientsa Dengan Variabel Bebas Harga Saham (Y1) ... 145

4.15. Model Summaryb Dengan Variabel Bebas Harga Saham (Y1) ... 146

4.16. ANOVAb Dengan Variabel Bebas Harga Saham (Y1) ... 147

4.17. Coefficientsa Dengan Variabel Bebas Harga Saham (Y1) ... 151

4.18. Uji Heteroskedasitas dengan White Test ... 153

4.19. Model Summaryb D-W Dengan Variabel Bebas Harga Saham (Y1) ... 154

4.20. Descriptive Statistics Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 156

4.21. Coefficientsa Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 157

4.22. Model Summaryb Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 158

4.23. ANOVAb Dengan Variabel Bebas Volume Perdagangan Saham (Y2) .... 159

4.24. Coefficientsa Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 162

4.25. Uji Hetereoskedasitas dengan White Test Dengan Variabel Bebas Volume Perdagangan Saham (Y2) ... 165

4.26. Model Summaryb D-W Dengan Variabel Bebas Volume

DAFTAR GAMBAR

No Judul Halaman

2.1. Demand Inflation ... 7

2.2. Cost Inflation ... 8

2.3. Hubungan Risiko dan Return yang Diharapkan ... 28

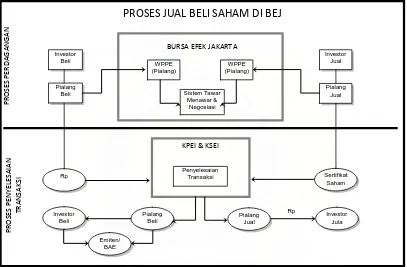

2.4. Proses Jual Beli Saham di Bursa Efek Jakarta ... 40

2.5. Siklus Kehidupan Industri ... 54

2.6. Contoh Dua Grafik Pendekatan yang Sering Digunakan dalam Analisis Teknikal ... 68

2.7. Penggunaan Moving Average dalam Analisis Teknikal ... 70

2.8. Kerangka Analisi Fundamental... 75

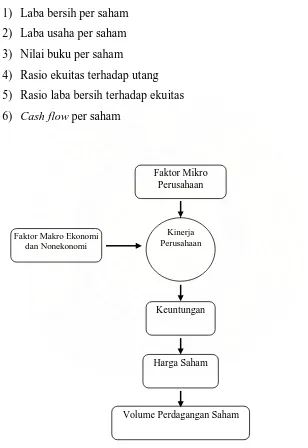

2.9. Hubungan Faktor Makro dan Mikro Terhadap Kinerja Perusahaan, Keuntungan, Harga Saham dan Volume Perdagangan Saham ... 77

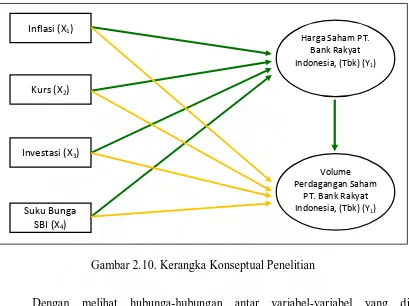

2.10. Kerangka Konseptual Penelitian ... 80

3.1. Grafik Pengujian F-Statistik ... 91

3.2. Grafik Pengujian t-Statistik ... 92

3.3. Grafik Daerah Kriteria Pengujian Autokorelasi ... 94

4.1. Grafik Pergerakan Inflasi Indonesia Tahun 2004 s.d 2007 ... 104

4.2. Grafik Pergerakan Kurs Rupiah Terhadap US Dollar Tahun 2004 s.d 2007 ... 108

4.3. Grafik Investasi Total PMA + PMDN yang Disetujui Pemerintah Tahun 2004 s.d 2007 ... 116

4.5. Grafik Pergerakan Harga Saham BRI Tahun 2004 s.d 2007 ... 131

4.6. Grafik Pergerakan Volume Perdagangan Saham BRI

Tahun 2004 s.d 2007 ... 136

4.7. Grafik Scatter Plot Variabel Bebas Terhadap Variabel

Harga Saham (Y1)... 152

4.8. Grafik Scatter Plot Variabel Bebas Terhadap Variabel

DAFTAR LAMPIRAN

LAMPIRAN 1: Tabel Data Variabel Penelitian ... xx

LAMPIRAN 2: Output SPSS Analisi Regresi ... xxii

2.1. Output SPSS Regression Variabel Harga Saham ... xxii

2.2. Output SPSS Regression Variabel Volume

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan memiliki berbagai alternatif sumber pendanaan, baik yang berasal

dari dalam maupun dari luar perusahaan. Alternatif pendanaan dari dalam

perusahaan, umumnya dengan menggunakan laba yang ditahan perusahaan.

Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditor

berupa utang, pembiayaan bentuk lain atau dengan penerbitan surat-surat utang,

maupun pendanaan yang bersifat penyertaan dalam bentuk saham (equity).

Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual

saham perusahaan kepada masyarakat atau sering disebut dengan go public

(Darmadji, 2001: 40).

Untuk perusahaan yang sudah go public, tuntutan untuk meningkatkan

pertumbuhan perusahaan akan semakin kuat, karena pemilik menginginkan

keuntungan yang semakin meningkat juga, sehingga akan berpengaruh terhadap

besarnya dividen yang akan dibagikan. Disamping itu, dengan pertumbuhan dan

perkembangan yang bagus akan meningkatkan citra dari perusahaan, sehingga harga

saham di pasar sekunder juga akan semakin meningkat (Anoraga, 2001: 49).

Besarnya deviden dan eraning yang diharapakan dari suatu perusahaan akan

tergantung dari prospek keuntungan yang dimiliki perusahaan. Karena prospek

analisis penilaian saham yang dilakukan oleh investor juga harus memperhitungkan

beberapa variabel ekonomi makro yang mempengaruhi kemampuan perusahaan

untuk menghasilkan laba.

Dalam melakukan analisis penilaian saham, investor bisa melakukan analisis

fundamental secara “top-down” untuk menilai prosepek perusahaan. Pertama kali

perlu dilakukan analisis terhadap faktor-faktor makro ekonomi yang mempengaruhi

kinerja seluruh perusahaan, kemudian dilanjutkan dengan analisis industri, dan pada

akhirnya dilakukan analisis terhadap perusahaan yang mengeluarkan sekuritas

bersangkutan untuk menilai apakah sekuritas yang dikeluarkannya menguntungkan

atau merugikan bagi investor.

Lingkungan ekonomi makro adalah lingkungan yang mempengaruhi operasi

perusahaan sehari-hari. Kemampuan investor dalam memahami dan meramalkan

kondisi ekonomi makro dimasa datang, akan sangat berguna dalam pengambilan

keputusan investasi yang menguntungkan. Untuk itu, seorang investor harus

memperhatikan beberapa indikator ekonomi makro yang bisa membantu mereka

dalam memahami dan meramalkan kondisi ekonomi makro.

Faktor-faktor ekonomi makro secara empiris telah terbukti mempunyai

pengaruh terhadap perkembangan investasi di beberapa negara. Tandelilin (1998),

merangkum beberapa faktor ekonmoi makro yang berpengaruh terhadap investasi di

suatu negara, sebagai berikut: tingkat pertumbuhan Produk Domestik Bruto (PDB),

laju pertumbuhan inflasi, tingkat suku bunga dan nilai tukar mata uang (exchange

rate). Tabel 1.1. memperlihatkan hubungan faktor-faktor tersebut dan dampaknya

Tabel 1.1. Matriks Hubungan Beberapa Faktor Makro Ekonomi Terhadap Profitabilitas Perusahaan

Indikator

Ekonomi Pengaruh Penjelasan

PDB sinyal yang baik (positif) untuk investasi dan sebaliknya jika PDB menurun.

Peningkatan inflasi secara re-latif merupakan sinyal negatif bagi pemodal di pasar modal.

Tingkat bunga yang tinggi merupakan sinyal negatif terhadap harga saham.

Menguatnya kurs rupiah terha-dap mata uang asing merupakan sinyak positif bagi pereko-nomian yang mengalami inflasi.

Anggaran yang defisit merupa-kan sinyal positif bagi ekonomi yang sedang mengalami resesi, tetapi merupakan sinyal degatif bagi ekonomi yang mengalami inflasi.

Meningkatnya investasi swasta adalah sinyal positif bagi pemodalan.

Defisit neraca perdagangan dan pembayaran merupakan sinyak negatif bagi pemodal.

Meningkatkan PDB mempunyai pengaruh positif terhadap daya beli konsumen sehingga dapat meningkatkan permintaan terhadap produk perusahaan.

Inflasi meningkatkan pendapatan dan biaya peru-sahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun.

Tingkat suku bunga yang meningkat akan menyebabkan peningkatan suku bunga yang diisyaratkan atas investasi pada suatu saham. Disamping itu tingkat suku bunga yang meningkat bisa juga menyebabkan investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan atau deposito.

Menguatnya kurs rupiah terdahap mata uang asing akan menurunkan biaya impor bahan baku untuk produksi, dan akan menurunkan tingkat suku bunga yang berlaku.

Anggaran defisit akan mendorong konsumsi dan onvestasi pemerintah, sehingga dapat mening-katkan permintaan terhadap produk perusahaan. Akan tetapi, anggaran defisit disisi lain justru akan meningkatkan jumlah uang beredar dan akibatnya akan mendorong inflasi.

Meningkatnya investasi swasta akan meningkatkan PDB sehingga dapat meningkatkan pendapatan konsumen

Defisit neraca perdagangan dan pemabayaran harus dibiayai dengan menarik modal asing. Untuk melakukan hal itu, suku bunga harus dinaikkan.

Sumber: Dikutip dari Harianto, F. dkk., 1998, “Perangkat dan Teknik Analisis Investasi di Pasar Modal

Alasan peneliti mengambil variabel Inflasi, Kurs, Investasi, dan Sertifikat

Bank Indonesia (SBI) sebagai variabel penelitian adalah sebagai berikut: pertama,

perubahan harga saham sebuah perusahaan tidak terlepas dari kemampuan

perusahaan dalam menghasilkan laba bersih per lembar saham dan kemampuan

perusahaan membagikan dividen yang tidak terlepas dari kinerja operasi perusahaan.

Kinerja operasi perusahaan sediri dipengaruhi oleh banyak faktor yang salah satunya

adalah faktor-faktor makro ekonomi. Pengaruh faktor makro ekonomi seringkali

dipakai sebagai acuan untuk mengambil keputusan investasi dalam saham. Kedua,

semakin berkembangnya pasar modal di Indonesia menuju ke arah yang efisien

dimana semua informasi yang relevan bisa dipakai sebagai masukan untuk menilai

harga saham. Oleh karena itu peneliti memberikan judul: ”Analisis pengaruh

Inflasi, Kurs, Investasi, Suku Bunga Sertifikat Bank Indonesia (SBI) terhadap Harga Saham dan Volume Perdagangan Saham PT. Bank Rakyat Indonesia, (Tbk) di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan urutan yang disampaikan dalam latar belakang, maka penulis

merumuskan permasalahan sebagai berikut:

1. Apakah variabel inflasi, kurs, investasi, sertifikat bank indonesia (SBI)

berpengaruh terhadap harga saham PT. Bank Rakyat Indonesia, (Tbk).

2. Apakah variabel inflasi, kurs, investasi, sertifikat bank indonesia (SBI) dan harga

saham berpengaruh terhadap volume perdagangan saham PT. Bank Rakyat

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

3. Untuk menganalisis pengaruh variabel inflasi, kurs, investasi dan SBI terhadap

harga saham dan volume perdagangan saham PT. Bank Rakyat Indonesia, (Tbk)

di Bursa Efek Indonesia.

4. Untuk mengetahui variabel yang paling dominan pengaruhnya terhadap harga

saham dan volume perdafangan saham PT. Bank Rakyat Indonesia, (Tbk).

1.4 Manfaat Penelitian

1 Memberikan bukti empiris mengenai pengaruh variabel inflasi, kurs, investasi

dan SBI terhadap harga saham dan volume perdagangan saham PT. Bank Rakyat

Indonesia, (Tbk) yang bisa dijadikan sebagai acuan untuk penelitian selanjutnya.

2 Penelitian ini diharapkan dapat digunakan sebagai pertimbangan untuk

pengambilan keputusan investasi bagi investor khususnya terhadap saham PT.

BAB II

LANDASAN TEORI, PENELITIAN TERDAHULU DAN KERANGKA KONSEPTUAL PENELITIAN

4.1. Landasan Teori 2.1.1. Inflasi

2.1.1.1. Defenisi Inflasi

Defenisi singkat dari inflasi adalah kecenderungan dari harga-harga untuk

menaik secara umum dan terus-menerus dalam jangka waktu yang lama. Kenaikan

harga dari satu atau dua barang saja tidak disebut dengan inflasi, kecuali bila

kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian besar dari

harga barang-barang lain. (Boediono, 1987: 161).

Untuk mengetahui tinggi rendahnya kenaikan harga atau laju kecepatan inflasi

itu seringkali digunakan indeks harga. Yang paling banyak digunakan adalah indeks

biaya hidup yang sudah mencakup 62 macam barang dan ini sudah diperbaiki lagi

menjadi indeks harga konsumen (IHK) yang meliputi 150 macam barang. Untuk

meneliti laju inflasi itu biasanya macam barang dikelompokkan lagi menjadi

kelompok bahan makan, kelompok sandang, kelompok perumahan dan kelompok

lain-lain (Suparmoko, 2000: 209).

Ada berbagai cara untuk menggolongkan macam inflasi, dan penggolongan

mana yang kita pilih tergantung pada tujuan kita. Penggolongan pertama didasarkan

atas “parah” tidaknya inflasi tersebut, penggolongan kedua atas dasar sebab-musabab

awal dari inflasi, penggolongan ketiga berdasarkan asal dari inflasi (Boediono, 1990).

1. Penggolongan pertama, didasarkan atas “parah” tidaknya inflasi, dibedakan

menjadi:

a. Inflasi ringan (di bawah 10% setahun)

b. Inflasi sedang (antara 10 – 30% setahun)

c. Inflasi berat (antara 30 – 100% setahun)

d. Hiperinflasi (di atas 100& setahun)

2. Penggolongan kedua, didasarkan atas dasar sebab-musabab awal dari inflasi,

yaitu:

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang

terlalu kuat. Inflasi semacam ini disebut demand inflation.

S

D2

D1

Harga

H2

Output

H1

Q1 Q2

Sumber: Dikutip dari Boediono, 1990, “Seri Sinopsis Pengantar Ilmu Ekonomi No. 5

Ekonomi Moneter”, BPFE, Yogyakarta, hal. 163.

Gambar 2.1. Demand Inflation

Gambar 2.1 menggambarkan suatu demand inflation. Karena permintaan

masyarakat akan barang-barang (aggregate demand) bertambah

(misalnya, karena bertambahnya pengeluaran pemerintah yang dibiayai

dengan pencetakan uang, atau kenaikan permintaan luar negeri akan

barang-barang ekspor, atau bertambahnya pengeluaran investasi swasta

karena kredit yang murah), maka kurva aggregate demand bergeser dari

dari D1 ke D2. Akibatnya harga akan naik dari H1 ke H2.

b. Inflasi yang timbul karena kenaikan biaya produksi. Ini disebut cost

inflation.

Sumber: Dikutip dari Boediono, 1990, “Seri Sinopsis Pengantar Ilmu Ekonomi No. 5

Ekonomi Moneter”, BPFE, Yogyakarta, hal. 163.

Gambar 2.2. Cost Inflation

S2

D1

Harga

H4

Output

H3

Q4 Q3

Pada Gambar 2.2 kita lihat bahwa bila biaya produksi naik (misalnya

karena kenaikan harga sarana produksi yang didatangkan dari luar

negeri, atau karena kenaikan harga bahan bakar minyak) maka kurva

penawaran masyarakat (aggregate supply) bergeser dari S1 ke S2.

Akibat dari kedua macam inflasi tersebut, dari segi kenaikan harga output,

tidak berbeda, tetapi dari segi volume output (GDP riil) ada perbedaan. Dalam

kasus demand inflation, biasanya ada kecenderungan untuk output (GDP riil)

menaik bersama-sama dengan kenaikan harga umum. Besar kecilnya kenaikan

output ini tergantung kepada elastisitas kurva aggregate supply; semakin

mendekati output maksimum semakin tidak elastis kurva ini. Sebaliknya,

dalam kasus cost inflation biasanya kenaikan harga-harga dibarengi dengan

penurunan omzet penjualan barang (“kelesuan usaha”).

Perbedaan yang lain dari kedua proses inflasi ini terletak pada urutan dari

kenaikan harga. Dalam demand inflation kenaikan harga barang akhir (output)

mendahului kenaikan harga barang-barang input dan harga-harga faktor

produksi (upah dan sebagainya). Sebaliknya dalam cost inflation kenaikan

harga barang-barang input dan harga-harga faktor produksi mendahului

kenaikan harga barang-barang akhir (output).

Kedua macam inflasi ini jarang sekali ditemukan dalam praktek dalam bentuk

yang murni. Pada umumnya inflasi yang terjadi adalah kombinasi dari kedua

macam inflasi tersebut, dan seringkali keduanya saling memperkuat satu sama

lain.

a. Inflasi yang berasal dari dalam negeri (domestik inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit

anggaran belanja yang dibiayai dengan pencetakan uang baru, panen gagal

dan sebagainya. Akibat dari pencetakan uang baru tersebut pada akhirnya

yang akan menimbulkan inflasi.

b. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi yang berasal dari luar negeri adalah inflasi yang timbul karena

kenaikan harga-harga (yaitu, inflasi) di luar negeri atau negara-negara

langganan berdagang kita. Kenaikan harga barang-barang yang kita impor

mengakibatkan: (1) secara langsung kenaikan indeks biaya hidup karena

sebagian dari barang-barang yang tercakup di dalamnya bersal dari impor,

(2) secara tidak langsung menaikkan indeks harga melalui kenaikan biaya

produksi (dan kemudian, harga jual) dari berbagai barang yang

menggunakan bahan mentah atau mesin-mesin yang harus diimpor (cost

inflation), (3) secara tidak langsung menimbulkan kenaikan harga di

dalam negeri karena kemungkinan (tetapi ini tidak harus demikian)

kenaikan harga barang-barang impor mengakibatkan kenaikan

pengeluaran pemerintah/swasta yang berusaha mengimbangi kenaikan

harga impor tersebut (demand inflation).

terutama pada barang-barang impor atau kenaikan bahan baku yang belum

dapat diproduksi di dalam negeri. Kenaikan harga barang impor yang

merupakan salah satu komponen Indeks Harga Konsumen akan

2.1.2.3. Teori Inflasi

Secara garis besar terdapat tiga kelompok yang mengemukakan masalah

inflasi, masing-masing menyoroti aspek-aspek tertentu dari proses inflasi (Boediono,

1990: 167):

a. Teori Kuantitas

Teori ini menyoroti peranan dalam proses inflasi yang terdiri dari:

1. Jumlah Uang yang Beredar.

Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang

beredar (baik penambahan uang kartal maupun penambahan uang giral).

Tanpa ada kenaikan jumlah uang beredar, misalnya kegagalan panen,

hanya akan menaikkan harga-harga untuk sementara waktu saja. Bila

jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya

walau apapun yang menyebabkan kenaikan harga tersebut.

2. Ekspektasi Masyarakat

Laju inflasi ditentukan oleh penambahan jumlah uang beredar dan oleh

psikologi (harapan) masyarakat mengenai kenaikan harga-harga di masa

mendatang. Ada 3 (tiga) kemungkinan keadaan, yaitu:

(1) Keadaan yang pertama adalah bila masyarakat tidak (belum)

mengharapkan harga-harga untuk naik pada bulan-bulan mendatang.

Dalam hal ini, sebagian besar dari penambahan jumlah uang yang

beredar akan diterima oleh masyarakat untuk menambah likuiditasnya.

Ini berarti bahwa sebagian besar dari kenaikan dari jumlah uang

berarti bahwa tidak akan ada kenaikan permintaan yang berarti akan

barang-barang.

(2) Keadaan yang kedua adalah dimana masyarakat (atas dasar

pengalaman di bulan-bulan sebelumnya) muali sadar bahwa ada

inflasi. Orang-orang mulai mengharapkan kenaikan harga.

Penambahan jumlah uang yang beredar tidak lagi diterima oleh

masyarakat untuk menambah pos kas-nya, tetapi akan digunakan

untuk membeli barang-barang. Hal ini dilakukan karena orang-orang

berusaha untuk menghindari kerugian yang timbul seandainya mereka

memegang uang tunai. Dari segi kemasyarakat secara keseluruhan hal

ini berarti adanya kenaikan permintaan akan barang-barang. Akibat

selanjutnya adalah naiknya harga barang-barang tersebut.

(3) Keadaan ketiga terjadi pada tahap hiper inflasi. Dalam keadaan ini

orang-orang sudah kehilangan kepercayaan terhadap nilai mata uang.

Keengganan untuk memegang uang kas tersebut diterima di tangan

menjadi semakin meluas dikalangan masyarakat. Orang cenderung

mengharapkan keadaan semakin memburuk: laju inflasi untuk

bulan-bulan mendatang diharapkan semakin besar dibandingan dengan laju

inflasi dibulan sebelumnya. Keadaan ini ditandai oleh semakin

cepatnya peredaran uang (velocity of cisculation yang menaik).

Hiperinflasi menghancurkan bukan hanya sendi-sendi ekonomi

Struktur masyarakat yang baru akan timbul menggantikan struktur

yang lama.

b. Teori Keynes

Teori Keynes mengenai inflasi didasarkan atas teori makronya yang

menyoroti aspek lain dari inflasi. Meneurut teori ini, inflasi terjadi karena

suatu masyarakat ingin hidup diluar batas kemampuan ekonominya. Proses

infalsi, menurut pandangan ini tidak lain adalah proses perebutan bagian

rejeki diantara kelompok-kelompok sosial yang menginginka bagian lebih

dari pada yang bisa disediakan oleh disediakan oleh masyarakat tersebut.

Proses perebutan ini akhirnya diterjemahkan menjadi keadaan dimana

permintaan masyarakat akan barang selalu melebihi jumlah

barang-barang yang tersedia (timbul apa yang disebut dengan inflantionary gap).

Inflationary gap ini timbul karena golongan-golongan masyarakat tersebut

berhasil menterjemahkan aspirasi mereka menjadi permintaan yang efektif

akan barang-barang. Dengan lain perkataan mereka berhasil memperoleh dana

untuk mengubah aspirasinya menjadi rencana pembelian barang-barang yang

didukung dengan dana. Golongan masyarakat seperti ini mungkin adalah

pemerintah sendiri, yang berusaha memperoleh bagian yang lebih besar dari

output masyarakat jalam menjalankan defisit dalam anggaran belanjanya yang

dibiayai dengan mencetak uang baru. Golongan tersebut mungkin juga

pengusaha-pengusaha swasta yang menginginkan untuk melakukan

Golongan tersebut bisa pula serikat buruh yang berusaha memperoleh kenikan

gaji bagi anggota-anggotanya melebihi kenaikan produktivitas buruh.

Bila jumlah dari permintaan-permintaan efektif dari semua golongan

masyarakat tersebut, pada tingkat harga yang berlaku, melebihi jumlah

maksimum dari barang-barang yang bisa dihasilkan oleh masyarakat, maka

inflationary gap timbul. Karena permintaan total melebihi jumlah barang yang

tersedia, maka harga-harga akan naik. Adanya kenaikan harga-harga berarti

bahwa sebagian dari rencana-rencana pembelian barang dari

golongan tersebut tidak bisa terpenuhi. Pada periode selanjutnya

golongan-golongan tersebut akan berusaha untuk memperoleh dana yang lebih besar

lagi (dari pencetakan uang baru atau kredit dari bank yang lebih besar atau

kenaikan gaji yang lebih besar).

Tentunya tidak semua golongan tersebut berhasil memperoleh tambahan dana

yang diinginkan. Golongan yang bisa memperoleh dana yang lebih banyak

bisa memperoleh bagian dari output yang lebih banyak. Meraka yang tidak

bisa memperoleh dana akan medapatkan bagian output yang lebih kecil. Yang

termasuk golongan yang kalah dalam proses perebutan ini adalah

golongan-golongan yang berpenghasilan tetap atau yang penghasilannya tidak naik

secepat laju inflasi. Proses inflasi akan terus berlangsung selam jumlah

permintaan efektif dari semua golongan masyarakat melebihi jumlah output

yang bisa dihasilkan masyarakat. Inflasi akan berhenti bila permintaan efektif

total tidak melebihi, pada tingkat harga yang berlaku, jumlah output yang

c. Teori Strukturalis

Teori strukturalis adalah teori mengenai inflasi yang didasarkan atas

pengalaman di negara-negara Amerika Latin. Teori ini memberi tekanan pada

ketegaran (rigidities) dari struktur perekonomian negara-negara sedang

berkembang. Karena inflasi dikaitkan dengan faktor-faktor struktural dari

perekonomian (yang, menurut definisi, faktor-faktor ini hanya bisa berubah

secara gradual dan dalam jangka panjang), maka teori ini bisa disebut teori

inflasi “jangka panjang”. Menurut teori ini ada kekakuan dalam perekonomian

negara-negara sedang berkembang yang bisa menimbulkan inflasi, yaitu:

1. Ketegaran yang pertama berupa “ketidak-elastisan” dari penerimaan

ekspor, yaitu nilai ekspor yang tumbuh secara lamban dibandingkan

dengan pertumbuhan sektor-sektor lain. Kelambanan ini disebabkan

karena (a) Harga dipasar dunia dari barang-barang ekspor negara tersebut

makin tidak menguntungkan, atau sering disebut dengan istilah bahwa

dasar penukaran (terms of trade) makin memburuk. (b) Supply atau

produksi barang-barang ekspor yang tidak responsif terhadap kenaikan

harga. Kelambanan pertumbuhan penerimaan ekspor ini berarti

kelambanan pertumbuhan kemampuan untuk mengimpor barang-barang

yang dibutuhkan (untuk konsumsi maupun investasi). Akibatnya negara

tersebut terpaksa mengambil kebijaksanaan pembangunan yang

menekankan pada penggalakan produksi dalam negeri dari barang yang

sebelumnya diimpor, meskipun sering kali prodsuksi dalam negeri

sejenis diimpor. Biaya produksi yang lebih tinggi ini mengakibatkan

harga yang lebih tinggi. Dan bila proses substitusi impor ini makin

meluas, kenaikan biaya produksi juga makin meluas ke berbagai barang,

sehingga makin banyak harga-harga barang yang naik. Dengan demikian

inflasi terjadi.

2. Ketegaran yang kedua berkaitan dengan “ketidak-elastisan” dari supply

atau produksi bahan makanan di dalam negeri. Dikatan bahwa produksi

bahan makanan dalam di dalam negeri tidak tumbuh secepat pertambahan

penduduk dan penghasilan perkapita, sehingga harga-harga bahan

makanan di dalam negeri cenderung untuk menaik melebihi kenaikan

harga barang-barang lain. Akibat selanjutnya adalah timbul tuntutan dari

para karyawan untuk memperoleh upah/gaji. Kenaikan upah berarti

kenaikan ongkos produksi, yang berarti pula kenaikan harga dari

barang-barang tersebut. Kenaikan harga barang-barang-barang-barang seterusnya mengakibatkan

timbulnya tuntutan kenaikan upah lagi. Kenaikan upah kemudian diikuti

oleh kenaikan harga-harga. Demikian seterusnya. Proses ini akan akan

berhenti dengan sendirinya seandainya harga bahan makanan tidak terus

menaik. Tetapi oleh karena faktor struktural tadi, harga bahan makanan

akan terus menaik, sehingga proses saling dorong mendorong atau proses

“spiral” antara harga dan upah tersebut terus selalu mendapat “umpan”

Proses inflasi yang timbul karena kedua ketegaran tersebut dalam praktek

jelas tidak berdiri sendiri-sendiri. Umumnya kedua proses tersebut saling

berkaitan dan seringkali memperkuat satu sama lain.

2.1.1.4. Dampak Inflasi

Prospek pembangunan ekonomi jangka panjang akan menjadi semakin

memburuk sekiranya inflasi tidak dapat dikendalikan. Inflasi cenderung akan menjadi

bertambah cepat apabila tidak diatasi. Inflasi yang bertambah serius tersebut

cenderung untuk mengurangi investasi yang produktif, mengurangi ekspor dan

menaikkan impor. Kecenderungan inflasi ini akan memperlambat pertumbuhan

ekonomi. Akibat buruk inflasi dapat dibedakan ke dalam dua aspek, yaitu:

1. Pada perekonomian meliputi:

a. Tingkat bunga meningkat dan akan mengurangi investasi

Suku bunga nominal adalah suku bunga riil ditambah dengan inflasi, maka

makin tinggi tingkat inflasi akan berakibat naiknya suku bunga. Naiknya suku

bunga nominal berakibat naiknya suku bunga kredit, sehingga akan

menurunkan investasi nasional.

b. Menimbulkan masalah neraca pembayaran

Inflasi yang terjadi di suatu negara tidak dapat dikendalikan maka akan terjadi

kenaikan impor besar-besaran sehingga impor lebih besar dari ekspor. Di

samping itu aliran modal ke luar akan lebih banyak daripada yang masuk ke

mengakibatkan defisit neraca pembayaran. Hal ini seterusnya akan

menimbulkan kemerosotan nilai mata uang.

c. Menaikkan penanaman modal spekulatif

Dalam kondisi inflasi biasanya harga barang-barang tetap naik lebih tinggi

dibandingkan inflasinya, misalnya: harga tanah dan bangunan. Hal ini akan

membuat pemilik uang lebih menyukai penanaman modal spekulatif.

Membeli rumah dan tanah serta menyimpan barang yang berharga akan lebih

menguntungkan daripada melakukan investasi yang produktif.

d. Inflasi menimbulkan ketidakpastian mengenai keadaan ekonomi dimasa depan

inflasi akan bertambah cepat jalannya apabila tidak dikendalikan. Pada

akhirnya inflasi akan menimbulkan ketidakpastian dan arah perkembangan

ekonomi tidak lagi dapat diramalkan dengan baik. Keadaan ini akan

mengurangi kegairahan pengusaha mengembangkan ekonomi.

2. Inflasi terhadap individu atau masyarakat

a. Memperburuk distribusi pendapatan

Dalam masa inflasi nilai harta-harta tetap seperti tanah, rumah, bangunan

pabrik dan pertokoan akan mengalami kenaikan harga yang adakalanya lebih

cepat dari kenaikan inflasi itu sendiri. Sebaliknya, penduduk yang tidak

mempunyai harta yang meliputi sebahagian besar dari golongan masyarakat

berpendapatan rendah, pendapatan riilnya merosot sebagai akibat inflasi.

Dengan demikian inflasi melebarkan ketidaksamaan distribusi pendapatan.

Sebagian tenaga kerja di setiap negara terdiri dari pekerja-pekerja bergaji

tetap. Dalam masa inflasi biasanya kenaikan harga-harga selalu mendahului

kenaikan pendapatan. Dengan demikian, Inflasi akan menyebabkan

pendapatan riil masyarakat akan menurun yang dicerminkan oleh turunnya

daya beli masyarakat

c. Menurunnya nilai riil tabungan

Suku bunga tabungan tidak dinaikkan atau sama dengan tingkat inflasi maka

nilai riil tabungan terjadi penurunan. Selain bermanfaat untuk memobilisasi

tabungan, inflasi juga bisa mendorong tumbuhnya perusahaan swasta, yaitu

ketika inflasi dianggap bisa membantu menarik tenaga kerja dan kapital dari

sektor ekonomi yang sedang mengalami penurunan menuju sektor yang

dinamis. Dengan demikian inflasi terutama yang moderat tidak hanya

dipandang sebagai tidak terhindarkan, tetapi bahkan diinginkan. Pengalaman

sejak tahun 1950 menyarankan bahwa inflasi tidak terhindarkan di negara

berkembang yang sedang mempercepat peningkatan pendapatan per kapita:

faktor-faktor produksi relatif immobile dalam jangka pendek dan suplai

mengalami ketidakseimbangan.

2.1.1.5. Kebijakan Mengatasi Inflasi

Pemerinta mengupayakan berbagai cara untuk mengatasi inflasi, walaupun

terkadang penyebab terjadinya inflasi tersebut dikarenakan adanya monopoli dalam

umumnya menggunakan 2 (dua) kebijakan dalam mengendalikan perekonomian,

yaitu:

a. Kebijakan Moneter

Kebijakan moneter dijalankan pemerintah untuk mengurangi volume uang

yang beredar dalam masyarakat, dengan menyeimbangkan jumlah uang

beredar dengan output secara nasional. Kebijakan moneter ini dapat dilakukan

dengan cara:

1. Tight Money Policy (Kebijakan Uang Ketat)

Tindakan ini akan mempengaruhi seluruh perekonomian secara

keseluruhan tanpa pandang bulu. Dengan tindakan ini seluruh sektor akan

mengalami kemacetan dalam menjalankan aktifitasnya.

2. Menaikkan suku bunga bank melalui Bank Sentral

Dengan naiknya suku bunga bank oleh karena kenaikan suku bunga bank

sentral akan menyebabkan penurunan permintaan uang untuk investasi,

tujuannya adalah untuk menarik uang beredar dalam masyarakat. Setelah

uang berhasil dikurangi maka pemberian kredit untuk investasi semakin

diperketat agar pertambahan investasi diimbangi dengan penambahan

produksi barang.

b. Kebijakan Fiskal

Kebijakan fiskal merupakan salah satu upaya yang dijalankan pemerintah

untuk dapat mengurangi jumlah uang yang beredar dalam masyarakat agar

tingkat inflasi dapat ditekan, beberapa kebijakan itu ialah:

Jika pajak yang dikenakan pemerintah terhadap pendapatan semakin

tinggi, hal itu akan menyebabkan konsumsi masyarakat akan semakin

kecil ditambah lagi oleh MPC (Marginal Product Consumption)

masyarakat yang bersangkutan. Sehingga dengan naiknya pajak yang

dikenakan pemerintah terhadap pendapatan masyarakat akan menekan

tingkat konsumsi masyarakat. Keadaan ini akan mengurangi jumlah uang

yang beredar dalam masyarakat.

2. Menekan pengeluaran pemerintah

Pengeluaran pemerintah dapat ditekan melalui kebijakan fiskal adalah

subsidi dan anggaran pembangunan.

2.1.2. Kurs

2.1.2.1. Defenisi Kurs

Nilai tukar (exchange rate) atau kurs adalah harga relatif mata uang suatu

negara terhadap mata uang negara lain (Abimanyu, 2004: 6). Menurut Sadono

Sukirno, 2006: 397, kurs valuta asing dapat juga didefenisikan sebagai jumlah uang

domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk

memperoleh satu unit mata uang asing.

Nilai tukar (kurs) mengukur nilai suatu valuta dari perspektif valuta lain.

Sejalan dengan berubahnya kondisi ekonomi, nilai tukar juga bisa berubah secara

substansial. Penurunan nilai valuta dinamakan dengan depresiasi (depreciation).

2.1.2.2. Sistem Kurs

Sistem pokok nilai tukar valuta asing dapat dibedakan menjadi dua, yaitu

sistem nilai tukar tetap (fixed exchange rate) dan sistem nilai tukar mengambang

(flexible exchange rate). Pembedaan ini berdasarkan pada besar cadangan devisa dan

intervensi bank sentral yang diperlukan untuk mempertahankan kurs pada sistem

tersebut. Sistem nilai tukar tetap membutuhkan cadangan devisa yang sangat besar.

Selain itu, bank sentral harus berulangkali mengintervensi pasar agar nilai tukar tetap

berada pada posisi yang dikehendaki. Sebaliknya, sistem nilai tukar mengambang

tidak membutuhkan cadangan devisa. Bank sentral juga tidak perlu mengintervensi

pasar karena kurs valuta asing ditetapkan oleh interaksi antara permintaan dan

penawaran mata uang yang bersangkutan (Abimanyu, 2004: 8).

Tidak semua negara di dunia menganut salah satu sistem nilai tukar di atas.

Kenyatan, banyak negara yang menganut varians dari kedua sitem tersebut.

Berdasarkan kenyataan ini, beberapa ahli ekonomi mencoba untuk mengelompokkan

berbagai sistem yang ada ke dalam satu continuum yang terdiri dari dua kutub.

Kutub yang satu adalah siste nilai tukar tetap, sedangkan kutub yang lainnya

pada sisi yang berlawanan adalah sistem nilai tukar mengambang. Berdasarkan

besarnya intervensi bank sentral dan cadangan devisa yang diperlukan untuk

mempertahankan berbagai sistem tersebut, terdapat enam sistem nilai tukar yang

disepakati oleh banyak negara di dunia, yaitu (Gillis et al, 1996, Dalam Abimanyu,

2004: 8):

1. Sistem Fixed (pegged), di mana otorotas moneter selalu mengintervensi pasar

asing tertentu. Intervensi tersebut memerlukan cadangan devisa yang relatif besar.

Tekanan terhadap nilai tukar valuta asing, yang biasanya bersumber dari defisit

neraca perdagagnan, cenderung menghasilkan kebijakan devaluasi.

2. Sistem Adjustable Peg, di mana otoritas moneter terikat untuk mempertahankan

nilai tukar valuta asing. Namun, otoritas moneter berhak mengubah kurs apabila

terjadi perubahan kenbijakan.

3. Sistem Crawling Peg, di mana otoritas moneter mengaitkan mata uang dalam

negeri terhadap satu atau beberapa mata uang asing. Nilai tukar valuta asing

dalam sistem ini diubah secara periodik dan berangsur-angsur dalam persentase

yang kecil.

4. Sistem Managed Float, di mana otoritas moneter tidak terikat untuk

mempertahankan nilai tukar valuta asing tertentu. Namun, otoritas mineter secara

kontinyu mengintervensi pasar berdsarkan pertimbangan-pertimbangan tertentu,

misalnya, karena cadangan devisa yang menipis. Contoh lain, otoritas moneter

dapat meng-intervensi pasar agar nilai mata uang Rupiah melemah untuk

mendorong peningkatan ekspor.

5. Sistem Wider Band, di mana otoritas moneter membiarkan nilai tukar valuta

asing mengambang atau berfluktuasi di antara dua titik tertinggi dan terendah.

Jika keadaan perekonomian menyebabkan kurs bergerak melampaui dua titik

tersebut, otoritas moneter akan mengintervensi pasar dengan cara membeli atau

menjual Rupiah atau US Dollar. Intervensi tersebut menjaga nilai tukar Rupaih

6. Sistem Free Floating, berada pada kutub yang bertentangan dengan sistem fixed.

Dalam sistem ini, otoritas moneter secara teoritis tidak perlu mengintervensi pasar

sehingga sistem ini tidak memerlukan cadangan devisa.

2.1.2.3. Faktor-faktor yang Mempengaruhi Kurs

1. Laju inflasi relatif

Perubahan dalam laju inflasi dapat mempengaruhi aktivitas perdagangan

internasional, karena mempengaruhi permintaan dan penawaran valuta, dan

dengan demikian mempengaruhi nilai tukar. Dengan mengasumsikan ada dua

negara, jika inflasi negara A naik, maka negara A akan meningkatkan permintaan

terhadap mata uang B di mana tingkat inflasi B tetap. Selain itu, lonjakan inflasi

di negara A akan mengurangi keinginan konsumen negara B terhadap

produk-produk negara A sehingga mengurangi penawaran mata uang B dalam pasar.

2. Suku bunga relatif

Perubahan dalam suku bunga relatif mempengaruhi investasi dalam

sekuritas-sekuritas asing, yang selanjutnya akan mempengaruhi permintaan dan penawaran

valuta asing dan nilai tukar. Dengan mengasumsikan suku bunga di negara A

meningkat sedangkan suku bunga di negara B tetap (konstan). Dalam hal ini

perusahaan-perusahaan di A besar kemungkinan akan mengurangi permintaan

mereka terhadap mata uang negara B karena suku bunga di A sekarang lebih

menarik ketimbang suku bunga di B. Perusahaan-perusahaan di negara A akan

menarik deposito mereka di negara B dan menempatkannya di bank negara A.

Faktor ketiga yang mempengaruhi nilai tukar adalah tingkat pendapatan

nasional relatif. Pada saat tingkat pendapatan nasional naik maka kemampuan

untuk mengimpor suatu negara akan naik. Hal ini akan menyebabkan terjadinya

fluktuasi nilai tukar.

4. Kontrol pemerintah

Faktor keempat yang mempengaruhi nilai tukar adalah kontrol pemerintah.

Pemerintah negara-negara asing dapat mempengaruhi nilai tukar ekuilibrium

dengan berbagai cara, di antaranya melalui hambatan jual beli valuta asing,

hambatan perdagangan, intervensi (pembelian dan penjualan valuta) dalam pasar

valas (valuta asing), dan tingkat pendapatan nasional.

2. Ekspektasi

Faktor kelima yang mempengaruhi nilai tukar valuta asing adalah ekspektasi

akan nilai tukar di masa depan. Sama seperti pasar keuangan yang lain, pasar

valas bereaksi cepat terhadap setiap berita yang memiliki dampak ke depan.

2.1.3. Investasi

2.1.3.1. Definisi Investasi

Investasi adalah komitment atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin, 2001: 3).

Investasi dapat diartikan sebagai pengeluaran atau pengeluaran

penanam-penanam modal atau perusahaan untuk membeli barang-barang modal dan

barang-barang dan jasa-jasa yang tersedia dalam perekonomian. Penambahan jumlah

barang modal ini memungkinkan perekonomian tersebut menghasilkan lebih banyak

barang dan jasa dimasa yang akan datang (Sadono, 2006: 121).

Dalam praktiknya, dalam usaha untuk mencatat nilai penanaman modal yang

dilakukan dalam suatu tahun tertentu, yang digolongkan sebagai investasi (atau

pembentukan modal atau penanaman modal) meliputi pengeluaran-pengeluaran yang

berikut (Sadono, 2006: 121):

i.Pembelian barang jenis barang modal, yaitu mesin-mesin dan peralatan produksi

lainnya untuk mendirikan berbagai jenis industri dan perusahaan.

ii.Pengeluaran untuk mendirikan rumah tempat tinggal, bangunan kantor, bangunan

pabrik dan bangunan-bangunan lainnya.

iii. Pertambahan nilai stok barang-barang yang belum terjual, bahan mentah dan

barang yang masih dalam proses produksi pada akhir tahun penghitungan

pendapatan nasional.

Jumlah dari ketiga jenis komponen investasi tersebut dinamakan investasi

bruto, yaitu ia meliputi investasi untuk menambahkan kemampuan memproduksi

dalam perekonomian dan mengganti barang modal yang telah didepresiasikan.

Apabila investasi bruto dikurangi oleh nilai depresiasi maka akan didapat investasi

netto.

2.1.3.2. Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan, tingkat

a. Return

Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai

return. Return yang diharapkan investor dari investasi yang dilakukan merupakan

kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya

beli akibat adanya pengaruh inflasi. Dalam konteks manajemen investasi, perlu

dibedakan antara return yang diharapkan (expected return) dan return yang terjadi

(realized return). Return yang diharapkan merupakan tingkat return yang

diantisipasi investor dimasa datang. Sedangkan return yang terjadi atau return

aktual merupakan tingkat return yang telah diperoleh investor pada masa lalu.

Perbedaan antara return yang diharapkan dengan return yang benar-benar diterima

(return aktual) merupakan resiko yang harus selalu dipertimbangkan dalam proses

investasi.

b. Risiko

Umumnya semakin besar resiko, maka semakin besar pula tingkat return yang

diharapkan. Risiko bisa diartikan sebagai kemungkinan return aktual yang

berbeda dengan return yang diharapkan. Dalam ilmu investasi pada khususnya

terdapat asumsi bahwa investor adalah makhul yang rasional. Investor yang

rasional tentunya tidak akan menyukai ketidakpastian atau risiko. Investor seperti

ini tidak akan mau mengambil risiko suatu investasi jika investasi tersebut tidak

memberikan harapan return yang layak sebagai kompensasi terhadap risiko yang

harus ditanggung investor tersebut.

Hubungan antara risiko dan return yang diharapkan merupakan hubungan yang

bersifat searah dan linier. Artinya, semakin besar risiko suatu aset, semakin besar

pula return yang diharapkan atas aset tersebut, demikian sebaliknya. Gambar

berikut ini menunjukkan hubungan antara return yang diharapkan dan risiko pada

berbagai jenis aset yang mungkin bisa dijadikan alternatif investasi.

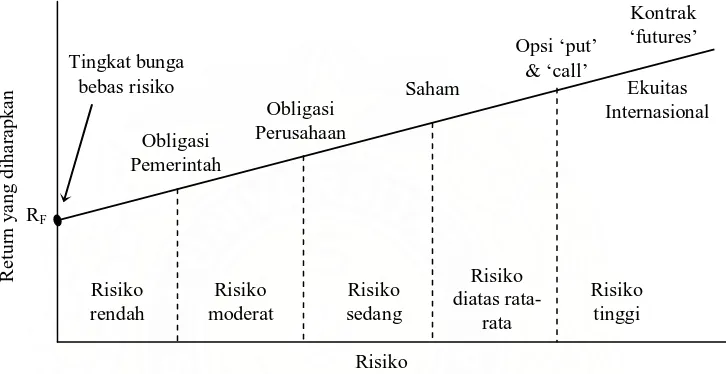

Gambar 2.3.

Hubungan Risiko dan Return yang Diharapkan

Garis vertikal dalam gambar di atas menunjukkan besarnya tingkat return yang

diharapkan dari masing-masing jenis aset, sedangkan garis horizontal

memperlihatkan risiko yang ditanggung investor. Titik RF pada gambar di atas

menunjukkan tingkat return bebas risiko (risk-fare rate), untuk selanjutnya akan

ditulis sebagai RF. RF dalam gambar di atas menunjukka satu pilihan investasi

yang menawarkan tingkat return yang diharapkan sebesar RF dengan risiko

sebesar 0. Selanjutnya obligasi pemerintah terlihat mempunyai risiko yang Tingkat bunga

cenderung rendah dan tingkat return diharapkan yang juga tidak terlalu tinggi.

Sedangkan disisi lain, jika kita berinfestasi pada kontrak futures misalnya, sesuai

dengan gambar di atas, terlihat bahwa risiko yang harus ditanggung tergologn

sebagai risiko yang tinggi, dengan tingkat return yang diharapkan tinggi pula.

Kesimpulan yang bisa ditarik dari pola hubungan antara risiko dan return yang

diharapkan adalah bahwa risiko dan return yang diharapkan mempunyai

hubungan yang searah dan linier. Artinya, semakin tinggi risiko suatu aset,

semakin tinggi pula tingkat return yang diharapkan dari aset tersebut, demikian

sebaliknya.

2.1.4. Sertifikat Bank Indonesia 2.1.4.1. Pengertian SBI

Salah satu instrumen pasar uang yang digunakan oleh Bank Indonesia untuk

mengendalikan likuiditas perrekonomian adalah Sertifikat Bank Indonesia atau SBI.

SBI adalah instrumen keuangan jangka pendek yang dijadikan tolak ukur oleh

bank-bank pemerintah, swasta nasional dan swasta asing dalam menentukan tingkat suku

bunga tabungan, deposito dan pinjaman kepada masing-masing nasabahnya.

Dalam kondisi normal fungsi utama SBI adalah menjaga uang yang beredar

berada dalam jumlah yang optimal. Namun sejak krisis moneter melanda Indonesia

tahun 1997, SBI juga digunakan oleh Bank Sentral untuk mencegah meningkatnya

permintaan dana oleh masyarakat dan kalangan pengusaha swasta nasional untuk

keperluan transaksi dan berjaga-jaga. Pada kondisi tersebut, meningkatnya

digunakan untuk keprluan dimaksud, namun digunakan untuk berspekulasi membeli

Dollar guna memperoleh keuntungan yang spekulatif.

2.1.4.2. Karakteristik SBI

SBI pada dasarnya adalah merupakan instrumen jangka pendek yang bebas

resiko. Karakteristik utama SBI adalah:

1. Pemberian bunga

Bunga pada SBI dikenal sebagai tingkat diskonto, karena SBI dijual dengan

harga discount sebesar tingkat diskontonya, atau dengan kata lain bunga SBI

diberikan di awal.

2. Penerbitan

SBI diterbitkan berdasarkan atas unjuk, yaitu yang terakhir membawa SBI

pada saat jatuh tempo maka dialah yang berhak mencairkannya.

3. Suku bunga

Suku bunga SBI ditentukan berdasarkan lelang yang dilakukan setiap hari

Rabu sore pukul 18.00. penentuan suku bunga ini dilakukan berdasarkan

lelang antara money broker yang ditunjuk oleh Bank Indonesia. Money broker

yang menawar pada tingkat suku bunga yang rendah akan diprioritaskan

untuk mendapatkan SBI terlebih dahulu.

2.1.4.3. Keuntungan dan Kerugian SBI

1. Opportunity untuk memperoleh pendapatan bunga yang lebih tinggi dari

instrumen Deposits On Call dan deposito bulan {Time Deposit)

2. Menjaga likuiditas, yaitu jika sewaktu-waktu perusahaan membutulikan dana,

SBI dapat diperjual belikan dan diterima oleh seluruh lembaga keuangan bank

maupun non bank sehingga sangat likuid

Kerugian investasi ini adalah:

1. Umur SBI yang paling kecil adalah satu bulan, sehingga kurang fleksibel jika

dana perusahaan yang tersedia hanya dapat ditanamkan kurang dari sebulan.

2.1.6. Saham

2.1.6.1. Defenisi Saham

Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang

investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai

pemegang saham perusahaan tersebut (Anoraga, 2001:58).

Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah,

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut (Darmadji, 2001: 5).

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan

yang menerbitkan saham. Dengan memiliki saham suatu perusahaan maka investor

akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah

Beberapa karakteristik yuridis kepemilikan saham suatu perusahaan, antara

lain (Darmadji, 2001: 5):

1.Limited Risk, artinya pemegang saham hanya bertanggungjawab sampai

jumlah yang disetorkan kedalam perusahaan.

2.Ultimate Control, artinya pemegang saham (secara kolektif) akan menentukan

arah dan tujuan perusahaan.

3.Residual Claim, artinya pemegang saham merupakan pihak terakhir yang

mendapat pembagian hasil usaha perusahaan (dalam bentuk deviden) dan

sisa asset dalam proses likuidasi perusahaan. Pemegang saham memiliki

posisi terakhir dibanding pemegang obligasi atau kreditur.

Harga saham yang terjadi di pasar sangat berfluktuasi tergantung dari jumlah

permintaan dan penawaran saham tersebut. Harga saham akan cenderung naik apabila

suatu saham mengalami kelebihan permintaan dan akan cenderung turun apabila

saham tersebut mengalami kelebihan penawaran.

2.1.6.2. Jenis-jenis Saham

a. Ditinjau dari segi kemampuan dalam hak tagihan atau klaim, maka saham terbagi

atas:

1. Saham Biasa

Saham biasa, dikenal sebagai sekuritas penyertaan, sekuritas ekuitas, atau

cukup disebut ekuitas (equities), menunjukkan bagian kepemilikan di sebuah

perusahaan. Masing-masing lembar saham bisa mewakili satu suara tentang

dalam rapat tahunan perusahaan dan pembagian keuntungan. (Bodi, Kane,

Marcus: 2006; 59)

2. Saham Prefern

Saham preferen (Preferred Stock), yaitu saham yang memiliki fitur yang

serupa dengan ekuitas sekaligus utang. Pemegang saham preferen akan

mendapatkan pembayaran tetap dari laba setiap tahunnya (seperti halnya

obligasi). Saham preferen tidak memiliki hak atas suara atau manajemen

perusahaan. Perusahaan dapat menahan pembayaran deviden kepada

pemegang saham preferen tersebut; tidak ada kewajiban tertulis untuk

membayar deviden tersebut namun biasanya devidennya bersifat kumulatif,

artinya pembayaran deviden diakumulasikan dan harus dibayar penuh

sebelum deviden untuk pemegang saham biasa dibayarkan. (Bodie, 2006; 62)

b. Dilihat dari cara peralihannya, saham dapat dibedakan atas (Darmadji, 2001; 6):

1. Saham Atas Unjuk

Saham Atas Unjuk (barrier stock), artinya pada saham tersebut tidak tertulis

nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke

investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka

dialah yang diakui sebagai pemiliknya, dan berhak untuk turut hadir dalam

RUPS.

2. Saham Atas Nama

Saham Atas Nama (Registered Stock), merupakan saham yang ditulis dengan

jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui

c. Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas

(Darmadji, 2001; 7).:

1. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar deviden

2. Income Stock, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden yang lebih tinggi dari rata-rata deviden yang dibayarkan

pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai.

Emiten ini tidak suka mementingkan laba dan tidak mementingkan potensi

pertumbuhan harga saham.

3. Growth Stocks (Well Known), yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi. Selain itu terdapat juga growth stoc

(lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industri

sejenis namun memiliki growt stocks. Umumnya saham ini bersal dari daerah

dan kurang populer dikalangan emiten.

4. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan yang tinggi dimasa mendatang, meskipun

belum pasti.

5. Counter Cyclical Stocks, yaitu saham suatu perusahaan yang tidak

Emiten seperti ini biasanya bergerak dalam produk yang sangat dan selalu

dibutuhkan masyarakat.

2.1.6.3. Keuntungan Investasi dengan Saham

Pada dasarnya ada dua jenis keuntungan yang diperoleh investor dengan

membeli saham, yaitu deviden dan capital gain. Jika pemegang saham juga

dimungkinkan untuk mendapat saham bonus (Darmadji, 2001: 8).

1. Deviden

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut

atas keuntungan yang dihasilkan oleh perusahaan. Deviden diberikan setelah

pendapat persetujuan dari pemegang saham dalam Rapat Umum Pemegang

Saham (RUPS). Jika seorang pemodal ingin mendapatkan deviden, maka

pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif

lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana

diakui sebagai pemegang saham yang berhak mendapatkan deviden. Umumnya

deviden merupakan salah satu daya tarik bagi pemegang saham dengan orientasi

jangka panjang seperti misalnya investor institusi atau dana pensiun dan lain-lain.

Deviden yang dibagikan perusahaan dapat berupa deviden tunai, artinya deviden

yang dibagikan kepada pemegang saham dalam bentuk tunai dan dalam jumlah

tertentu untuk setiap saham, atau dapat pula berupa deviden saham yang berarti

kepada setiap pemegang saham diberikan deviden sejumlah saham sehingga

jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya