S E K

O L

A

H

P A

S C

A S A R JA

N

A

PENGARUH KUALITAS SUMBER DAYA MANUSIA,

KOMITMEN ORGANISASI, DAN MOTIVASI KERJA DENGAN

TINDAKAN SUPERVISI SEBAGAI VARIABEL MODERATING

TERHADAP KINERJA AUDITOR PADA INSPEKTORAT

PROVINSI SUMATERA UTARA

TESIS

Oleh

ENDA MORA SIREGAR

097017039/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KUALITAS SUMBER DAYA MANUSIA,

KOMITMEN ORGANISASI, DAN MOTIVASI KERJA DENGAN

TINDAKAN SUPERVISI SEBAGAI VARIABEL MODERATING

TERHADAP KINERJA AUDITOR PADA INSPEKTORAT

PROVINSI SUMATERA UTARA

TESIS

Sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ENDA MORA SIREGAR

097017039/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KUALITAS SUMBER DAYA MANUSIA, KOMITMEN ORGANISASI, DAN MOTIVASI KERJA DENGAN TINDAKAN SUPERVISI SEBAGAI VARIABEL MODERATING TERHADAP KINERJA AUDITOR PADA INSPEKTORAT PROVINSI SUMATERA UTARA

Nama Mahasiswa : Enda Mora Siregar Nomor Pokok : 097017039

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs.Zainul Bahri Torong, M.Si, Ak.

Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 20 Januari 2012

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak.

Anggota : 1. Drs.Zainul Bahri Torong, M.Si, Ak.

2. Prof. Ade Fatma Lubis, MAFIS, MBA, CPA.

3. Drs. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan

Motivasi Kerja dengan Tindakan Supervisi sebagai Variabel Moderating terhadap

Kinerja Auditor pada Inspektorat Provinsi Sumatera Utara”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas

Medan, Januari 2012

Yang membuat pernyataan,

PENGARUH KUALITAS SUMBER DAYA MANUSIA, KOMITMEN ORGANISASI, DAN MOTIVASI KERJA DENGAN TINDAKAN

SUPERVISI SEBAGAI VARIABEL MODERATING TERHADAP KINERJA AUDITOR PADA

INSPEKTORAT PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara. Serta untuk menguji tindakan supervisi memperkuat/memperlemah pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara.

Penelitian ini merupakan penelitian kausal, dan lokasi penelitian adalah kantor Inspektorat Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh auditor di Inspektorat Provinsi Sumatera Utara yang berjumlah 79 orang. Metode pengambilan sampel adalah sensus sampling. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah model Regresi Linear Berganda. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t, sedangkan untuk menguji variabel moderating digunakan uji residual.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja berpengaruh terhadap kinerja auditor. Hasil analisis secara parsial variabel komitmen organisasi dan motivasi kerja tidak berpengaruh signifikan terhadap kinerja auditor, sedangkan variabel kualitas sumber daya manusia berpengaruh terhadap kinerja auditor. Variabel tindakan supervisi tidak dapat memoderasi variabel kualitas sumber daya manusia, komitmen organisasi dan motivasi kerja terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara.

EFFECT OF THE QUALITY OF HUMAN RESOURCES, ORGANIZATIONAL COMMITMENT, AND WORK MOTIVATION WITH ACTIONSUPERVISION AS A

VARIABLE MODERATINGPERFORMANCE OF THE AUDITOR INSPECTORATE PROVINCE

NORTH SUMATRA

ABSTRACT

This study aims to examine the effect of the quality of human resources, organizational commitment, and motivation to work with supervision acts as a moderating variable on the performance of auditors in Inspectorate of Sumatera Utara. Supervision and to examine measures to strengthen / weaken the influence of the quality of human resources, organizational commitment, and motivation to work with supervision acts as a moderating variable on the performance of auditors in Inspectorate of Sumatera Utara.

This research is causal, and the location of the study is the office of the Inspectorate of Sumatera Utara. The study population was all auditors in Inspectorate of Sumatera Utara, amounting to 79 people. The sampling method was census sampling. The data in this study is the primary data. Data were collected using a questionnaire distributed directly to the respondent. The method of analysis used was the Multiple Linear Regression model. To test the hypothesis used simultaneously and the partial F test and t test, while moderating variables used to test the residual test.

The results of research and hypothesis testing showed that simultaneous variable quality of human resources, organizational commitment, and motivation affect the performance of auditors. The results of partial analysis of organizational commitment variables and work motivation affect did not significantly influence the performance of auditors, while the variable quality of human resources the performance of auditors. Variable supervision measures can not moderate the variable quality of human resources, organizational commitment and work motivation on the performance of auditors in Inspectorate of Sumatera Utara.

KATA PENGANTAR

Alhamdulillahi Rabbil’ Alamin.

Puji dan syukur kehadirat Allah SWT atas segala limpahan rahmat dan

hidayah-Nya, serta shalawat dan salam kita sampaikan kepada Rasulullah SAW.

Tesis ini merupakan ungkapan pemikiran, kajian, dan penelitian dengan judul

”Pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi

kerja dengan tindakan supervisi sebagai variabel moderating terhadap kinerja

auditor pada Inspektorat Provinsi Sumatera Utara”.

Tesis ini merupakan tugas akhir dan sebagai syarat untuk memperoleh gelar

kesarjanaan Strata Dua (S-2) pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara. Penulis menyampaikan ucapan terima kasih yang

sebesar-besarnya atas bantuan dan bimbingan Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak.

dan Bapak Drs. Zainul Bahri Torong, M.Si, Ak, Selalu Dosen Pembimbing Utama

dan Dosen Pembimbing Kedua yang telah banyak meluangkan waktu dan pikiran

untuk membimbing penulis dalam penulisan tesis ini. Selanjutnya penulis juga

menyampaikan ucapan terima kasih yang sebesar-besarnya atas bantuan dan

bimbingan semua pihak, sehingga penulisan tesis ini dapat diselesaikan dengan baik

dan tepat waktu, kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A.(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Dosen

Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan

4. Ibu Dra.Tapi Anda Sari Lubis, M.Si, Ak., dan Bapak Drs. Arifin Akhmad, M.Si,

Ak. selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik

yang bermanfaat untuk perbaikan tesis ini.

5. Seluruh Dosen dan Karyawan/ti di Sekolah Pascasarjana Universitas Sumatera

Utara yang telah membantu penulis selama perkuliahan.

6. Kedua orangtua tercinta Ayahanda H. Ali Nasti Siregar dan Ibunda Dra. Hj.

Zulfatma Batubara serta adikku Ade Novi Siregar, Roy Fadli Siregar, dan Sony

Fahmi Siregar yang telah memberikan dukungan, doa, dan kasih sayang kepada

penulis.

7. Adinda Aryanni, SE.Ak, M.Si yang telah memberikan doa, dukungan dan kasih

sayang kepada penulis.

8. Kakanda Riva Ubar Harahap,kakanda T.dirkhansyah.A.S.A, kakanda Maf’ul

Tofik serta adinda Wan Fachrudin yang telah banyak memberikan dukungan dan

saran bagi penulis.

9. Bapak dan Ibu Auditor di Inspektorat Provinsi Sumatera Utara yang telah

meluangkan waktu dan memberikan kemudahan bagi penulis untuk melakukan

penelitian ini.

Akhirnya semoga Allah SWT selalu melimpahkan berkah dan hidayah-Nya,

serta memberikan kemudahan bagi kita semua dalam melaksanakan kebaikan dan

amal sholeh. Amin

Medan, Januari 2012

Penulis

RIWAYAT HIDUP

Nama Lengkap : ENDA MORA SIREGAR

DATA PRIBADI

Tempat / Tanggal Lahir : Pintu Padang / 17 Oktober 1981

Jenis Kelamin : Laki - Laki

Status : Belum Menikah

Agama : Islam

Alamat : Jl. Binjai Km 11,5 Gg. Aman No.54 Medan

Anak ke : 1(satu) dari 4(empat) bersaudara

Nama Ayah / Ibu : H. Ali Nasti Siregar / Dra. Hj. Zulfatma Batubara

Tahun 2009 – 2012 : S-2 Program Magister Akuntansi USU

RIWAYAT PENDIDIKAN

Tahun 2006 – 2007 : Pendidikan Profesi Akuntansi USU

Tahun 2000 – 2005 : S-1 Fakultas Ekonomi Jurusan Akuntansi USU

Tahun 2007 - 2000 : SMU Negeri 1 Binjai

Tahun 1994 – 1997 : SLTP Negeri 7 Medan

Tahun 1988 – 1994 : SD Negeri 14634 Pintu Padang

Tahun 2009 – 2012 : Dosen Swasta dan Auditor Kantor Akuntan Publik

PENGALAMAN KERJA

Tahun 2008 - 2009 : Staf Accounting KSO PTPN-I

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

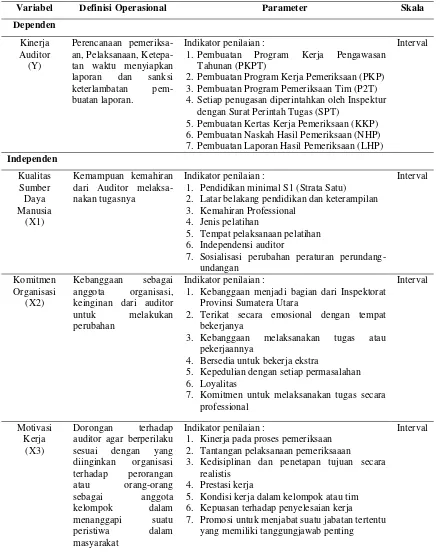

2.1.1 Kinerja Auditor ... 11

2.1.2 Kualitas Sumber Daya Manusia ... 16

2.1.3 Komitmen Organisasi... 22

2.1.4 Motivasi Kerja ... 26

2.1.5 Tindakan Supervisi... 30

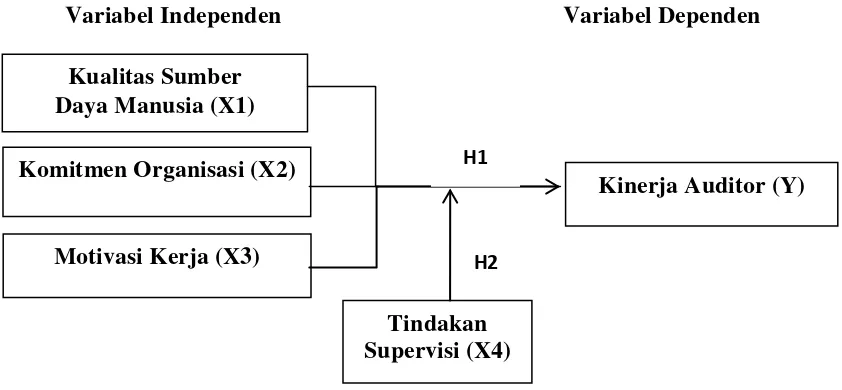

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 37

3.1 Kerangka Konsep ... 37

3.2 Hipotesis ... 39

BAB IV METODE PENELITIAN... 40

4.1 Jenis Penelitian ... 40

4.2 Lokasi dan Waktu Penelitian ... 40

4.3 Populasi dan Sampel ... 40

4.4 Metode Pengumpulan Data ... 41

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 42

4.6 Metode Analisis Data ... 45

4.7 Uji Kualitas Data ... 47

4.7.1 Uji Validitas ... 47

4.7.2 Uji Reliabilitas ... 47

4.8 Uji Asumsi Klasik ... 48

4.8.1 Uji Normalitas ... 48

4.8.2 Uji Multikolinearitas ... 49

4.8.3 Uji Heteroskedastisitas ... 49

4.9 Pengujian Hipotesis ... 50

4.9.1 Uji t ... 50

4.9.2 Uji F ... 51

4.9.3 Koefisien Determinasi (R2) ... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1 Deskripsi Data ... 53

5.1.1 Deskripsi Lokasi ... 53

5.1.2 Karakteristik Responden ... 53

5.2 Hasil Analisis Data ... 56

5.2.1.1 Uji Validitas ... 56

5.2.1.2 Uji Realibilitas ... 58

5.2.2 Uji Asumsi Klasik ... 58

5.2.2.1 Uji Normalitas ... 59

5.2.2.2 Uji Multikolinearitas ... 60

5.2.2.3 Uji Heterokesdasitas... 61

5.2.3 Pengujian Hipotesis ... 63

5.2.3.1 Pengujian Hipotesis 1 ... 63

5.2.3.2 Pengujian Hipotesis 2 ... 66

5.3 Pembahasan Hasil Penelitian ... 68

5.3.1 Pengaruh Kualitas Sumber Daya Manusia terhadap Kinerja Auditor ... 68

5.3.2 Pengaruh Komitmen Organisasi terhadap Kinerja Auditor .. 70

5.3.3 Pengaruh Motivasi Kerja terhadap Kinerja Auditor ... 71

5.3.4 Pengaruh Tindakan Supervisi terhadap hubungan antara Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Motivasi Kerja terhadap Kinerja Auditor ... 72

BAB VI KESIMPULAN DAN SARAN ... 74

6.1 Kesimpulan ... 74

6.2 Keterbatasan Penelitian ... 75

6.3 Saran ... 75

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 36

4.1 Definisi Operasional Variabel ... 44

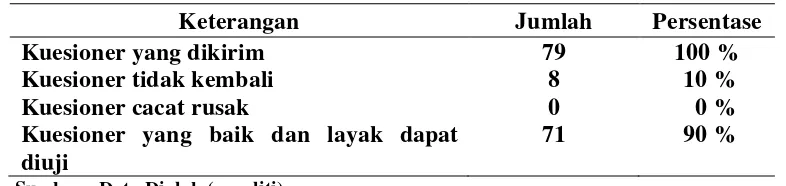

5.1 Pengumpulan Data ... 53

5.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 54

5.3 Karakteristik Responden Berdasarkan Masa Kerja ... 54

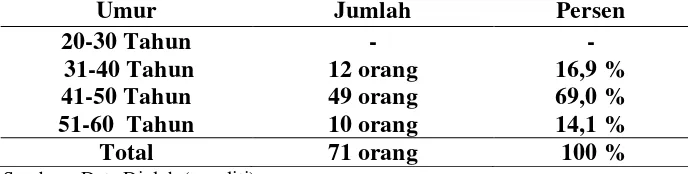

5.4 Karakteristik Responden Berdasarkan Kelompok Umur ... 54

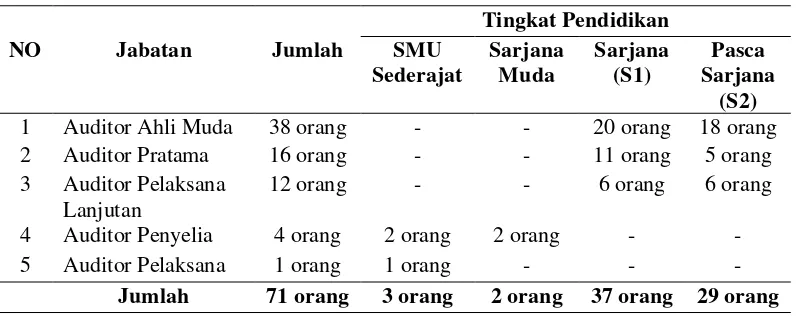

5.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 55

5.6 Karakteristik Responden Berdasarkan Jabatan... 55

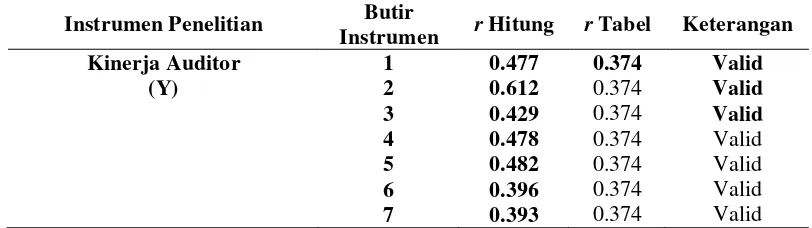

5.7 Uji Validitas Variabel Penelitian ... 56

5.8 Uji Reliabilitas Variabel Penelitian ... 58

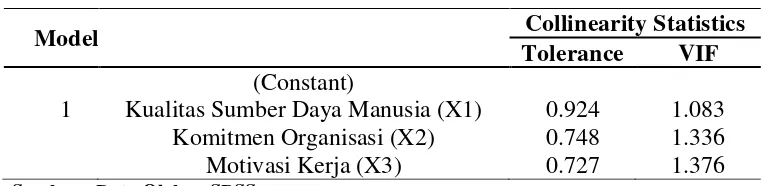

5.9 Uji Multikolinearitas ... 61

5.10 Hasil Uji t ... 63

5.11 Hasil Uji F ... 64

5.12 Hasil Analisis Koefisien Determinasi ... 64

5.13 Pengujian Hipotesis-2 (Persamaan-1) ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Pengaruh Kualitas SDM, Komitmen Organisasi, dan Motivasi Kerja dengan Tindakan Supervisi sebagai Variabel Moderating terhadap Kinerja Auditor... 37

5.1 Uji Normalitas ... 60

DAFTAR LAMPIRAN

Nomor Judul

1 Kuisioner Penelitian

2 Jadwal waktu Penelitian

3 Data Kuesioner Penelitian

4 Tabel Nilai r Product Moment

5 Uji Statistik Hipotesis 1

PENGARUH KUALITAS SUMBER DAYA MANUSIA, KOMITMEN ORGANISASI, DAN MOTIVASI KERJA DENGAN TINDAKAN

SUPERVISI SEBAGAI VARIABEL MODERATING TERHADAP KINERJA AUDITOR PADA

INSPEKTORAT PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara. Serta untuk menguji tindakan supervisi memperkuat/memperlemah pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara.

Penelitian ini merupakan penelitian kausal, dan lokasi penelitian adalah kantor Inspektorat Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh auditor di Inspektorat Provinsi Sumatera Utara yang berjumlah 79 orang. Metode pengambilan sampel adalah sensus sampling. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah model Regresi Linear Berganda. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t, sedangkan untuk menguji variabel moderating digunakan uji residual.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja berpengaruh terhadap kinerja auditor. Hasil analisis secara parsial variabel komitmen organisasi dan motivasi kerja tidak berpengaruh signifikan terhadap kinerja auditor, sedangkan variabel kualitas sumber daya manusia berpengaruh terhadap kinerja auditor. Variabel tindakan supervisi tidak dapat memoderasi variabel kualitas sumber daya manusia, komitmen organisasi dan motivasi kerja terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara.

EFFECT OF THE QUALITY OF HUMAN RESOURCES, ORGANIZATIONAL COMMITMENT, AND WORK MOTIVATION WITH ACTIONSUPERVISION AS A

VARIABLE MODERATINGPERFORMANCE OF THE AUDITOR INSPECTORATE PROVINCE

NORTH SUMATRA

ABSTRACT

This study aims to examine the effect of the quality of human resources, organizational commitment, and motivation to work with supervision acts as a moderating variable on the performance of auditors in Inspectorate of Sumatera Utara. Supervision and to examine measures to strengthen / weaken the influence of the quality of human resources, organizational commitment, and motivation to work with supervision acts as a moderating variable on the performance of auditors in Inspectorate of Sumatera Utara.

This research is causal, and the location of the study is the office of the Inspectorate of Sumatera Utara. The study population was all auditors in Inspectorate of Sumatera Utara, amounting to 79 people. The sampling method was census sampling. The data in this study is the primary data. Data were collected using a questionnaire distributed directly to the respondent. The method of analysis used was the Multiple Linear Regression model. To test the hypothesis used simultaneously and the partial F test and t test, while moderating variables used to test the residual test.

The results of research and hypothesis testing showed that simultaneous variable quality of human resources, organizational commitment, and motivation affect the performance of auditors. The results of partial analysis of organizational commitment variables and work motivation affect did not significantly influence the performance of auditors, while the variable quality of human resources the performance of auditors. Variable supervision measures can not moderate the variable quality of human resources, organizational commitment and work motivation on the performance of auditors in Inspectorate of Sumatera Utara.

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Sistem penyelenggaraan pemerintah secara menyeluruh telah mengalami

perubahan baik di pusat maupun di daerah dengan berbasis kinerja. Tentunya dengan

perubahan tersebut pelaksanaan audit merupakan instrumen dalam pengawasan

keuangan daerah yang berbasis kinerja. Kinerja auditor yang handal merupakan kunci

sukses dalam audit. Kualitas sumber daya manusia, komitmen organisasi dan

motivasi kerja yang tentunya akan mempengaruhi pelaksanaan audit.

Sesuai dengan ketentuan Peraturan Pemerintah Nomor 41 Tahun 2007

tentang Organisasi Perangkat Daerah, Inspektorat merupakan unsur pengawas

penyelenggaraan pemerintahan daerah. Inspektorat Daerah mempunyai tugas

melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah

provinsi, pelaksanaan pembinaan atas penyelenggaraan pemerintahan daerah

kabupaten/kota dan pelaksanaan urusan pemerintahan di daerah kabupaten/kota.

Inspektorat dipimpin oleh inspektur yang dalam melaksanakan tugas dan

fungsinya bertanggung jawab langsung kepada kepala daerah dan secara teknis

administratif mendapat pembinaan dari sekretaris daerah. Kinerja pegawai

Inspektorat merupakan tolok ukur bagi unit kerja yang lain di lingkungan Pemerintah

Propinsi Sumatera Utara serta merupakan indikator dan potensi yang dimiliki oleh

sebagai salah satu organisasi dalam institusi pemerintah, maka para auditornya

sebagai kelompok jabatan fungsional senantiasa dituntut untuk menunjukkan kinerja

yang baik. Seiring dengan perkembangan tuntutan dan tanggung jawab organisasi

sebagai organisasi pengawas internal, maka para auditornya harus dapat

mengembangkan dan meningkatkan kinerjanya, khususnya kinerja auditor, maka

jelas peranan auditor inspektorat dalam pengawasan keuangan daerah sangat besar

dan memiliki nilai yang sangat strategis untuk dapat mengontrol kebijakan keuangan

daerah secara ekonomis, efisien, efektif, transparan dan akuntabel.

Penilaian kinerja pada dasarnya merupakan faktor kunci guna

mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan

atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi.

Kehidupan suatu organisasi secara mendasar sangat ditentukan oleh adanya manusia

dan segenap sumber dayanya. Manusialah yang dapat menggerakkan suatu organisasi

dengan menghubungkan segenap tenaga, pikiran, bakat, kreativitas dan berupaya

demi keberlangsungan kehidupan organisasi tersebut. Sumber daya manusia yang

dimiliki organisasi memiliki berbagai karakteristik, termasuk kemampuan kerja,

motivasi dan kinerja yang dimilikinya.

Pratolo (2011:1) peran auditor dalam melakukan pemeriksaan keuangan,

auditor haruslah memiliki sikap independen sehingga tercipta Good Government

Menurut Erlina (2010:1) tingkat pengelolaan keuangan oleh pemerintah

daerah (Pemda) masih rendah, ada empat langkah yang harus ditempuh pemerintah

daerah untuk penguatan atau penajaman kualitas pengelolaan maupun laporan

keuangan daerah adalah :

(1) Penambahan kuantitas dan perbaikan kualitas sumber daya manusia (SDM)

pengelola keuangan daerah,

(2) Perbaikan kualitas belanja daerah untuk lebih mengutamakan belanja modal yang

menambah nilai ekonomis dan investasi publik,

(3) Sinkronisasi tujuan akhir masing-masing aturan terkait keuangan daerah harus

dapat bersinergi antara satu aturan dengan aturan lainnya,

(4) Peran inspektorat dalam pengawasan keuangan daerah harus ditingkatkan.

Langkah yang bisa ditempuh, terutama oleh pemda, di antaranya dengan

meningkatkan kompetensi auditor inspektorat dengan mengikutsertakan mereka

dalam pelatihan-pelatihan pengelolaan keuangan daerah. Ini diperlukan karena pada

kenyataannya masih ada auditor yang tidak memahami penatausahaan APBD dan

pertanggungjawabannya, terutama di dalam meninjau ulang (review) laporan

keuangan. Auditor juga perlu dibekali pengetahuan teknik dan prosedur audit. Sebab,

pada kenyataannya masih banyak auditor yang belum menguasai kedua hal tersebut.

Selanjutnya Fuad (2011:1) mengungkapkan dalam wawancaranya yang

tertuang dalam situs seputar indonesia :

Adanya kelemahan Inspektorat Provinsi Sumatera Utara (Sumut) dalam pelaksanaan

pemerintah daerah. Akibat kelemahan ini, kinerja lembaga pengawasan eksternal

pemerintah, seperti Badan Pemeriksa Keuangan (BPK), terkesan lebih menonjol

karena banyaknya temuan penyimpangan dalam pengelolaan keuangan Pemda.

Namun, beliau menepis kalau banyaknya temuan BPK semata-mata disebabkan

kelemahan inspektorat. Kondisi ini didasarkan pada program kerja inspektorat yang

berbeda pada satu tahun anggaran, Inspektorat Sumut tidak menjadwalkan

pemeriksaan atau audit di suatu Satuan Kerja Perangkat Daerah (SKPD). Sebaliknya,

jika penyimpangan keuangan daerah masih banyak, maka kinerja inspektorat bisa

dikatakan belum maksimal. Masalah yang dihadapi Inspektorat Sumut, antara lain

kualitas sumber daya manusia belum memadai dalam pengimplementasian

perkembangan regulasi yang dinamis terkait dengan pengawasan. Untuk itu,

Inspektorat Sumut terus meningkatkan kualitas auditornya dengan mengikutsertakan

dalam berbagai pendidikan dan pelatihan. Selain itu, sarana dan prasarana penunjang

kegiatan pengawasan relatif masih kurang. Komitmen dan integritas para pejabat

pengawas atau auditor secara terus menerus masih perlu ditingkatkan.

BPK RI (2009:4) Standar Pemeriksaan Keuangan Negara (SPKN) merupakan

acuan bagi inspektorat dalam melaksanakan auditnya, SPKN juga sebagai alat ukur

kinerja audit, pemeriksa yang memenuhi persyaratan standar audit serta audit yang

dilaksanakan berdasarkan standar, akan memberikan jaminan terhadap kualitas audit

itu sendiri. Lebih dari itu pelaksanaan audit akan semakin efisien dan efektif. Dengan

Kondisi ini belum sesuai dengan SPKN yang mengharuskan auditor secara

individu dan kolektif harus memiliki kecakapan profesional yang memadai untuk

melaksanakan kinerjanya sebagai auditor. BPK RI (2009:12) Standar Umum dalam

SPKN mengatur tentang persyaratan pemeriksa dan organisasi pemeriksa yang antara

lain :

a. Persyaratan Kemampuan/Keahlian atau Kompetensi

b. Independensi

c. Penggunaan Kemahiran Profesional Secara Cermat dan Seksama atau Due

Profesional Care

d. Pengendalian Mutu atau Quality Assurance

Untuk mencapai keempat syarat tersebut dibutuhkan komitmen auditor baik

secara individu maupun organisasi. Alasan yang mendasari diperlukannya komitmen

yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap

kualitas jasa yang diberikan profesi terlepas dari yang dilakukan secara perorangan.

Kepercayaan masyarakat terhadap kualitas jasa profesional akan meningkat, jika

profesi mewujudkan standar kerja dan perilaku yang tinggi dan memenuhi semua

kebutuhan. Pemahaman komitmen profesional ini sangatlah penting agar tercipta

kondisi kerja yang kondusif sehingga organisasi dapat berjalan secara efisien dan

efektif, dan bisa menumbuhkan motivasi sehingga kinerja auditor meningkat.

Motivasi kerja merupakan proses atau faktor yang mendorong orang untuk

bertindak atau berperilaku dengan cara tertentu. Moekijat dalam Chandra (2006:24)

belum terpuaskan, penentuan tujuan yang akan menentukan kepuasan serta penentuan

tindakan yang diperlukan untuk memuaskan kebutuhan. Motivasi penting karena

dengan motivasi diharapkan setiap individu bekerja keras dan antusias untuk

mencapai hasil kerja yang tinggi. Motivasi kerja secara umum dapat diidentifikasikan

sebagai serangkaian kekuatan penggerak yang muncul dari dalam dan diluar diri

masing-masing individu. Kedua kekuatan itu menimbulkan minat kerja dan

berhubungan dengan tingkah laku dan menentukan arah, intensitas dan durasi dari

tingkah laku atau kebiasaan individual, Hasibuan (2001:34). Dengan adanya

motivasi, seorang akan merasa mempunyai dorongan khusus untuk menyelesaikan

suatu pekerjaan menuju tercapainya efektivitas organisasi. Ketika seorang pegawai

memiliki motivasi untuk berprestasi, seseorang akan melaksanakan tugas dengan

sebaik-baiknya dan mencapai kinerja yang yang optimal, namun ketika orang

menganggap bahwa melaksanakan pekerjaan hanya sebagai suatu rutinitas maka

mereka cenderung statis dalam bekerja atau dinilai dengan kinerja yang buruk.

Menurut BPK RI (2009:73) supervisi mencakup pengarahan kegiatan

pemeriksa dan pihak lain (seperti tenaga ahli yang terlibat dalam pemeriksaan) agar

pemeriksaan dapat dicapai. Unsur supervisi meliputi pemberian instruksi kepada staf,

pemberian informasi mutakhir tentang masalah signifikan yang dihadapi, pelaksanaan

review atas pekerjaan yang dilakukan, dan pemberian kerja lapangan (on the job

training) yang efektif. Supervisi merupakan hal yang penting, sesuai dengan kutipan

AECC (Accounting Education Change Commission) dalam Martamin (2006:17),

Early Work Experience yang mendorong pemberdayaan akuntan melalui tindakan

supervisi yang tepat akan menumbuhkan intrinsik motivation. Adanya tindakan

supervisi dan tumbuhnya motivasi kerja sangat menentukan prestasi kerja (kinerja).

Larkin dan Schweikart dalam Chandra (2006:26) kinerja seringkali identik dengan

kemampuan (ability) seorang auditor bahkan berhubungan dengan komitmen

terhadap profesi.

Kinerja audit yang diharapkan dari auditor Inspektorat adalah audit kinerja

keuangan dan administrasi sehingga diperlukan keahlian dan pengetahuan tertentu

yang spesifik. Dalam melaksanakan audit, auditor juga dituntut mempunyai perilaku

yang baik sehingga pelaksanaan audit dapat diterima oleh semua pihak yang terlibat.

Disamping perilaku serta keahlian dan pengetahuan teknis, profesi auditor juga

membutuhkan kemampuan audit yang baik (baik audit reguler maupun audit khusus),

sehingga hasil audit mencerminkan keadaan yang sebenarnya dan saran yang

direkomendasikan pun bertujuan semata-mata untuk perbaikan. Hasil audit yang

relevan, kompeten, material dan cukup adalah cermin kerja audit yang baik. Seorang

auditor dituntut untuk melaksanakan audit secara profesional dan independen.

Profesionalisme seorang auditor membawa konsekuensi tanggungjawab yaitu

semangat dalam melaksanakan tugas untuk selalu menaati kode etik yang bisa jadi

menimbulkan kesulitan dalam mengambil keputusan atau kesimpulan audit. Auditor

internal yang profesional harus memiliki independensi untuk memenuhi kewajiban

profesionalnya; memberikan opini yang objektif, tidak bias dan tidak dibatasi; dan

atau ditunggangi oleh kepentingan-kepentingan tertentu. Konstruksi pembentuk

profesionalisme dan independensi tersebut dibangun oleh standar kompetensi

berkaitan dengan tugas-tugas yang akan dikerjakan, konteks tempat pekerjaan yang

dilakukan, kriteria kinerja yang spesifik, dan sifat-sifat khusus yang dibutuhkan untuk

melakukan pekerjaan dengan baik.

Berdasarkan pemaparan tersebut di atas, maka penelitian berfokus terhadap

pengaruh kualitas sumber daya manusia, komitmen organisasi, dan motivasi kerja

dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor pada

Inspektorat Provinsi Sumatera Utara.

1.2. Perumusan Masalah

Berdasarkan latarbelakang yang dikemukakan, maka dapat dirumuskan

masalah sebagai berikut :

1. Apakah kualitas sumber daya manusia, komitmen organisasi dan motivasi kerja

berpengaruh terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara baik

secara simultan maupun parsial?

2. Apakah tindakan supervisi dapat memperkuat hubungan antara kualitas sumber

daya manusia, komitmen organisasi dan motivasi kerja terhadap kinerja auditor

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan,

maka tujuan penelitian ini adalah :

1. Untuk menguji pengaruh kualitas sumber daya manusia, komitmen organisasi

dan motivasi kerja terhadap kinerja auditor lnspektorat Provinsi Sumatera Utara

baik secara simultan dan parsial.

2. Untuk menguji tindakan supervisi dapat memperkuat hubungan antara kualitas

sumber daya manusia, komitmen organisasi dan motivasi kerja dengan kinerja

auditor lnspektorat Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat antara lain:

1. Bagi peneliti, dapat menambah wawasan mengenai perilaku orang-orang

berprofesi dalam bidang audit.

2. Bagi Pemerintah Daerah khususnya Inspektorat, hasil penelitian ini dapat

dijadikan sebagai bahan pertimbangan mengenai hal-hal yang berkaitan dengan

upaya peningkatan kinerja auditor/pegawai.

3. Hasil penelitian ini diharapkan sebagai masukan bagi para auditor, serta dapat

dijadikan referensi bagi para akademisi khususnya peneliti lanjutan untuk

1.5. Originalitas Penelitian

Penelitian tentang pengaruh kualitas sumber daya manusia, komitmen

organisasi, dan motivasi kerja dengan tindakan supervisi sebagai variabel moderating

terhadap kinerja auditor pada Auditor Inspektorat Provinsi Sumatera Utara

merupakan lanjutan dari penelitian yang dilakukan oleh Dalmy (2009:62) tentang

pengaruh SDM, komitmen, motivasi terhadap kinerja auditor dan reward sebagai

variabel moderating pada Inspektorat Provinsi Jambi. Perbedaan penelitian ini

terletak pada penggunaan variabel independen yaitu kualitas sumber daya manusia,

komitmen organisasi, dan motivasi kerja, serta penggunaan variabel moderating yaitu

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Auditor

Kinerja adalah kesediaan seseorang atau kelompok orang untuk melakukan

sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan

hasil seperti yang diharapkan. Jika dikaitkan dengan performance sebagai kata benda

(noun), dimana salah satu entrinya adalah hasil kerja yang dicapai oleh seseorang atau

kelompok orang dalam suatu perusahaan sesuai dengan wewenang dan tanggung

jawab masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak

melanggar hukum dan tidak bertentangan dengan moral atau etika.

Kinerja yang baik bagi suatu organisasi dicapai ketika administrasi dan

penyediaan jasa oleh organisasi yang bersangkutan dilakukan pada tingkat ekonomis,

efisien dan efektif. Kinerja seringkali identik dengan kemampuan (ability) seorang

auditor bahkan berhubungan dengan komitmen terhadap profesi, Larkin dan

Schweikart dalam (Chandra, 2006:26).

Dalam hubungannya dengan kinerja, para profesional umumnya mempunyai

tingkat kompetensi yang tinggi terhadap pekerjaan mereka. Adapun profesionalisme

itu sendiri menjadi elemen motivasi dalam memberikan kontribusi terhadap kinerja.

Kinerja auditor yang berpengalaman dalam melakukan pemilihan dan analisis risiko

yang terjadi dalam pelaksanaan audit ternyata dipengaruhi oleh pengetahuan yang

Menurut Ambar dalam Dalmy (2009:19) kinerja seseorang merupakan

kombinasi dan kemampuan usaha dan kesempatan yang dapat dinilai dan hasil

kerjanya.

Hasibuan (2001:34) mengemukakan “kinerja (prestasi kerja) adalah suatu

hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan

kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta

waktu”.

Menurut John dalam Dalmy (2009:19) kinerja adalah pelaksanaan

fungsi-fungsi yang dituntut dan seseorang. Kinerja adalah suatu perbuatan, suatu prestasi,

suatu pameran umum keterampilan”.

Selanjutnya Veizal dalam Dalmy (2009:19) mengemukakan kinerja

merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja

yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan.

Menurut Robert dan John dalam Dalmy (2009:20) menyatakan bahwa kinerja

pada dasarnya adalah apa yang dilakukan atau tidak dilakukan karyawan.

Faktor-faktor yang mempengaruhi kinerja individu tenaga kerja, adalah kemampuan mereka

motivasi, dukungan yang diterima, keberadaan pekerjaan yang mereka lakukan, dan

hubungan mereka dengan organisasi.

Menurut Armstrong dalam Wahyuni (2009:11) mendefinisikan kinerja dalam

kata-kata kunci berikut : kerangka kerja tujuan, standar dan persyaratan

atribut/kompetensi terencana yang telah disepakati sebagai dasar dari manajemen

proses dari manajemen kinerja yaitu tentang tindakan yang diambil orang untuk

mencapai pembebasan hasil hari demi hari untuk mengelola peningkatan kinerja

dalam diri mereka dan orang lain.

Kinerja seorang pegawai dapat diketahui melalui serangkaian analisis.

Adapun teori dasar yang digunakan sebagai landasan untuk mengkaji analisis kinerja

pegawai adalah teori tentang kinerja pegawai (Performance) yang diformulasikan

Davis dalam Wahyuni (2009:12) yaitu : Human Performance = ability + motivation,

Ability = knowledge + skill, Motivation = attitude + situation. Formulasi analisis

kinerja tersebut telah diuji dan diklarifikasikan oleh beberapa ahli yang menyatakan

adanya hubungan antara motivasi dan kemampuan. Hasil analisis kinerja yang

dilakukan dapat mengetahui tingkat kinerja seorang pegawai.

Menurut LAN (2003:2) Kinerja merupakan gambaran mengenai sejauh mana

keberhasilan/kegagalan pelaksanaan tugas pokok dan fungsi suatu instansi. Kinerja

Instansi Pemerintah adalah gambaran mengenai tingkat pencapaian sasaran ataupun

tujuan instansi pemerintah yang mengidentifikasikan tingkat keberhasilan dan

kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang

ditetapkan. Perencanaan kinerja merupakan proses penetapan kegiatan tahunan dan

indikator kinerja berdasarkan program. Kinerja auditor intern pemerintah antara lain

ketepatan waktu dalam penyelesaian audit, kualitas temuan pemeriksaan yang

SPKN merupakan acuan bagi Inspektorat dalam melaksanakan auditnya,

SPKN juga sebagai alat ukur kinerja audit, BPK RI (2009:4) pemeriksa yang

memenuhi persyaratan standar audit serta audit yang dilaksanakan berdasarkan

standar, akan memberikan jaminan terhadap kualitas audit itu sendiri. Lebih dari itu

pelaksanaan audit akan semakin efisien dan efektif. Dengan demikian standar audit

dapat berfungsi sebagai alat ukur kinerja bagi pemeriksa.

Pengukuran kinerja meliputi penetapan indikator kinerja dan penetapan

capaian indikator kinerja. Albar (2009:28) dalam rangka pengukuran kinerja auditor

Inspektorat Provinsi Sumatera Utara, yang digunakan adalah input, output dan

outcome yang selanjutnya tiap-tiap indikator kinerja ditetapkan satuannya berupa

laporan hasil pemeriksaan (LHP), dimana laporan hasil pemeriksaan harus tepat

waktu, lengkap, akurat, obyektif, meyakinkan, serta jelas, dan seringkas mungkin dan

laporan ini juga harus berfungsi dengan baik. Fungsi dari laporan pemerikasaan

adalah sebagai mengkomunikasikan hasil pemeriksaan, menghindari kesalah

pahaman sebagai bahan perbaikan serta untuk memudahkan pemantauan tindak

lanjut. Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan, entitas

yang diperiksa, pihak yang mempunyai kewenangan untuk mengatur entitas yang

diperiksa, pihak yang bertanggung jawab untuk melakukan tindak lanjut hasil

pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan

hasil pemeriksaan sesuai dengan ketentuan peraturan perundang-undangan yang

Dalam BPK RI (2009:35) kriteria-kriteria laporan hasil pemeriksaan

berdasarkan SPKN harus mencakup:

a. Pernyataan bahwa pemeriksaan dilakukan sesuai dengan Standar Pemeriksaan

b. Tujuan, lingkup, dan metodologi pemeriksaan

c. Hasil pemeriksaan berupa temuan pemeriksaan, simpulan, dan rekomendasi

d. Tanggapan pejabat yang bertanggung jawab atas hasil pemeriksaan

e. Pelaporan informasi rahasia apabila ada

Sedangkan isi dari laporan pemeriksaan harus mencakup unsur-unsur :

a. Pernyataan bahwa pemeriksaan dilakukan sesuai dengan Standar Pemeriksaan

b. Tujuan, lingkup, dan metodologi pemeriksaan

c. Hasil pemeriksaan berupa temuan pemeriksaan, simpulan, dan rekomendasi

d. Tanggapan pejabat yang bertanggung jawab atas hasil pemeriksaan

e. Pelaporan informasi rahasia apabila ada

f. Laporan hasil pemeriksaan harus tepat waktu, lengkap, akurat, obyektif,

meyakinkan, serta jelas, dan seringkas mungkin.

Dalmy (2009:15) Kinerja Inspektorat menurut Pedoman Operasional

Pemeriksaan meliputi :

a. Dalam melaksanakan tugas pengawasan berdasarkan Program Kerja Pengawasan

Tahunan (PKPT).

b. Setiap melakukan tugas pengawasan setiap tim membuat Program Kerja

c. Dalam melaksanakan penugasan setiap tim membuat Program Pemeriksaan Tim

(P2T).

d. Dalam setiap penugasan diperintahkan oleh Inspektur dengan Surat Perintah

Tugas (SPT).

e. Dalam setiap tugas kewajiban seorang pemeriksa membuat Kertas Kerja

Pemeriksaan (PKP).

f. Dalam penugasan kepada Audite Tim membuat Naskah Hasil Pemeriksaan

(NHP).

Kinerja yang baik bagi suatu organisasi dicapai ketika administrasi dan

penyediaan jasa oleh organisasi yang bersangkutan dilakukan pada tingkat ekonomis,

efisien dan efektif serta dapat dipertanggung jawabkan baik secara administrasi

maupun secara fisik sesuai dengan Standar Akuntansi Pemerintahan dan ketentuan

peraturan dan perundang- undangan yang berlaku.

2.1.2. Kualitas Sumber Daya Manusia

Menurut Wiley dalam Dalmy (2009:15) mendefinisikan bahwa “Sumber daya

manusia merupakan pilar penyangga utama sekaligus pengerak roda organisasi dalam

usaha mewujudkan visi dan misi serta tujuan dan organisasi tersebut”. Sumber daya

manusia merupakan elemen organisasi yang sangat penting, karenanya harus

dipastikan sumber daya manusia ini harus dikelola sebaik mungkin akan mampu

Badan Pengawasan/Inspektorat Daerah/Kota/Kabupaten, merupakan salah

satu alat bagi manajemen untuk mewujudkan penerapan Good Corporate Governance

pada sebuah Institusi Pemerintah. Sesuai dengan perkembangannya, selain sebagai

unsur evaluator dalam sebuah perusahaan, Badan Pengawas/Inspektorat juga

diharapkan mampu menjadi katalisator dan konsultan. Untuk mencapai harapan

tersebut maka jelas diperlukan sumber daya manusia yang berkompeten dan

berintegritas untuk mengisi posisi sebagai auditor internal pada suatu Pemerintahan.

Badan Pengawasan/Inspektorat Daerah/Kota/Kabupaten dalam melaksanakan

audit harus sesuai dengan Standar Pemeriksaan Keuangan Negara (SPKN). BPK RI

(2009:17) latar belakang timbulnya SPKN adalah :

a. Standar Akuntansi Pemerintahan (SAP) tahun 1995.

Badan Pemeriksan Keuangan (BPK) pertama kali menerbitkan standar

pemeriksaan pada tahun 1995 yaitu Standar Audit Pemerintahan (SAP) 1995.

SAP 1995 diadopsi dari US Government Auditing Standards (GAS) 1994.

b. Dinamika Perubahan

Perkembangan metode dan praktik-praktik audit sehingga dan pemberlakuan tiga

paket undang-undang di bidang Keuangan Negara dan undang-undang BPK.

c. SPKN

Menggunakan beberapa referensi, terutama Generally Accepted Government

Auditing Standards (GAGAS) 2003 Revision, US-GAO yang dilaksanakan

melalui dua proses :

2) Konsultasi dengan pihak Pemerintah

d. Pasal 5 UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara, dan

e. Pasal 9 Ayat (1) huruf e UU Nomor 15 Tahun 2006 tentang Badan

Pemeriksa Keuangan.

Tujuan dilaksanakannya SPKN adalah sebagai berikut :

a. Menjadi ukuran mutu bagi para pemeriksa dan organisasi pemeriksa dalam

melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan

negara.

b. SPKN berlaku untuk semua pemeriksaan yang dilaksanakan terhadap

entitas, program, kegiatan serta fungsi yang berkaitan dengan pelaksanaan

pengelolaan dan tanggung jawab Keuangan Negara.

c. Maka SPKN berlaku untuk:

1.BPK.

2.Akuntan Publik atau pihak lainnya yang melakukan pemeriksaan atas

pengelolaan dan tanggung jawab Keuangan Negara, untuk dan atas nama

BPK.

3.Standar Pemeriksaan ini dapat digunakan oleh aparat pengawas intern

pemerintah termasuk satuan pengawasan intern maupun pihak lainnya

sebagai acuan dalam menyusun standar pengawasan sesuai dengan

Pokok pemikiran standar pemeriksaan keuangan Negara pada dasarnya ada empat,

yaitu :

a. Akuntabilitas

Pengertian pengelolaan dan tanggung jawab Keuangan Negara mencakup

akuntabilitas yang harus diterapkan semua entitas oleh pihak yang melakukan

pengelolaan dan tanggung jawab keuangan negara.

b. Tanggung jawab Pemeriksa

1.Memahami prinsip pelayanan kepentingan publik dan mengambil keputusan

yang konsisten dengan kepentingan publik dalam melakukan pemeriksaan.

2.Melaksanakan seluruh tanggung jawab profesionalnya dengan derajat

integritas yang tertinggi.

3.Bersikap objektif dan bebas dari benturan kepentingan (conflict of interest).

4.Mempertahankan independensi dalam sikap mental (independent in fact) dan

independensi dalam penampilan (independent in appearance).

5.Menggunakan pertimbangan profesional dalam menetapkan lingkup dan

metodologi, menentukan pengujian dan prosedur, melaksanakan

pemeriksaan, dan melaporkan hasilnya.

6.Membantu manajemen dan pengguna laporan untuk memahami tanggung

jawab pemeriksa berdasarkan SPKN

c. Tanggung jawab Organisasi Pemeriksa, yaitu meyakinkan bahwa :

1.Independensi dan objektivitas dipertahankan.

3.Pemeriksaan dilakukan oleh personil yang kompeten dan profesional.

4.Peer-review dilakukan secara periodik.

d. Tanggung jawab Manajemen EntitasYang Diperiksa

Mengelola keuangan negara secara tertib, ekonomis, efisien, efektif, transparan,

dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan,

sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Dalam penelitian ini dilihat dari kualitas SDM agar tercipta kinerja audit yang

baik, BPK RI (2009:19) APIP harus memiliki kriteria tertentu dari setiap auditor yang

diperlukan untuk merencanakan audit, mengidentifikasi kebutuhan profesional

auditor dan untuk mengembangkan teknik dan metodologi audit.

BPK RI (2009:20) Auditor APIP harus memiliki latar belakang pendidikan

formal minimal Strata Satu (S-1) atau yang setara. Kompetensi teknis yang harus

dimiliki oleh setiap auditor pada umumnya adalah auditing, akuntansi, administrasi

pemerintahan dan komunikasi. Sedangkan khusus bagi auditor investigatif diharusnya

memiliki kompetensi tambahan, yaitu:

1. Pengetahuan tentang prinsip-prinsip, praktik-praktik, dan teknik audit

investigatif, termasuk cara-cara untuk memperoleh bukti dari whistleblower

(pihak – pihak tertentu yang menyampaikan sesuatu yang menyimpang yang

dapat digunakan sebagai informasi awal dalam proses audit investigatif).

2. Pengetahuan tentang penerapan hukum, peraturan, dan ketentuan lainnya yang

3. Kemampuan memahami konsep kerahasiaan dan perlindungan terhadap sumber

informasi.

4. Kemampuan menggunakan peralatan komputer, perangkat lunak, dan sistem

terkait secara efektif dalam rangka mendukung proses audit investigatif terkait

dengan cybercrime (kejahatan dalam lingkungan dunia maya dengan teknologi

informasi).

Auditor diwajibkan untuk terus meningkatkan kompetensinya dengan

mengikuti pendidikan dan pelatihan berkelanjutan, seperti: keikutsertaan dalam

konferensi, seminar, kursus, program pelatihan di kantor sendiri dalam bidang yang

terkait dengan penugasan audit dan berpartisipasi dalam proyek penelitian yang

memiliki substansi di bidang audit.

BPK RI (2009:21) mengatur tentang persyaratan pemeriksa dan organisasi

pemeriksa yang antara lain :

e. Persyaratan Kemampuan/Keahlian atau Kompetensi

f. Independensi

g. Penggunaan Kemahiran Profesional Secara Cermat dan Seksama atau Due

Professional Care.

h. Pengendalian Mutu atau Quality Assurance.

Standar Pemeriksaan Keuangan Negara BPK RI (2009:22) auditor secara

individu dan kolektif harus memiliki kecakapan profesional yang memadai untuk

melaksanakan kinerjanya sebagai auditor, secara individu auditor harus melaksanakan

a. Setiap 2 tahun harus menyelesaikan 80 jam pendidikan

b. Sedikitnya 24 jam dari 80 jam pendidikan tersebut harus dalam hal yang

berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab

keuangan negara

c. Sedikitnya 20 jam dari 80 jam tersebut harus diselesaikan dalam 1 tahun dari

periode 2 tahun.

Secara kolektif Auditor harus memiliki kemampuan dan keahlian dengan ukuran

sebagai berikut:

a. Pengetahuan tentang SPKN

b. Pengetahuan umum tentang entitas, program, dan kegiatan yang diperiksa

c. Keterampilan berkomunikasi

d. Keterampilan yang memadai untuk pemeriksaan yang dilaksanakan Secara

individual auditor harus memiliki keahlian khusus di bidang akuntansi dan

auditing, serta memahami PABU yang berkaitan dengan entitas.

2.1.3. Komitmen Organisasi

Menurut Mowday et al dalam Trisnaningsih (2007:21) komitmen organisasi

merupakan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang

ingin dicapai organisasi.

Menurut Simanjuntak (2005:1) komitmen adalah kesanggupan untuk

bertanggungjawab terhadap hal-hal yang dipercayakan kepada seseorang, komitmen

tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan

fisik, mental dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen

maka pekerjaan-pekerjaan besar akan sulit terlaksana.

Menurut Conduit dan Mavondo dalam Trisnaningsih (2007:19) komitmen

organisasi adalah karakteristik pekerja yang diharapkan dalam organisasi, yang secara

umum didefinisikan sebagai keterkaitan antara individu-individu dan organisasi yang

dicirikan oleh keterlibatan para pekerja, upaya dan loyalitas organisasi. Loyalitas

individu terhadap organisasi mendorong percepatan pencapaian sasaran organisasi.

Selanjutnya menurut Mathieu dan Zajak dalam Trisnaningsih (2007:19)

mengatakan bahwa komitmen organisasi merupakan keterkaitan individu dengan

organisasi, sehingga individu tersebut ”merasa memiliki” organisasinya. Bentuk

komitmen organisasi yang diduga memiliki hubungan yang kuat dengan kinerja

adalah komitmen affective. Komitmen affective disifati oleh: (a) kepercayaan yang

kuat terhadap tujuan dan nilai organisasi, (b) keinginan untuk melakukan tugas

dengan baik dan bekerja untuk kepentingan organisasi.

Komitmen organisasi cenderung didefinisikan sebagai suatu perpaduan antara

sikap dan perilaku. Menurut Ferris dan Aranya dalam Trisnaningsih (2007:10)

komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan

tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan

kepada organisasi. Pandangan tentang komitmen organisasional yaitu, affective dan

continuence. Hasil penelitiannya mengungkapkan bahwa komitmen organisasi

affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada

dengan pengalaman dan secara negatif dengan pandangan profesionalisme kewajiban

sosial.

Vendenberg dalam Trisnaningsih (2007:10) Komitmen adalah sebagai

penerimaan karyawan atas nilai-nilai organisasi (identification), keterlibatan secara

psikologis (psychological immerson), dan loyalitas (affection attachment). Komitmen

merupakan sebuah sikap dan perilaku yang saling mendorong (reinforce) antara satu

dengan yang lain. Karyawan yang komit terhadap organisasi akan menunjukkan sikap

dan perilaku yang positif terhadap lembaganya, karyawan akan memiliki jiwa untuk

tetap membela organisasinya, berusaha meningkatkan prestasi, dan memiliki

keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi. Komitmen

karyawan terhadap organisasinya adalah kesetiaan karyawan terhadap organisasinya,

juga akan menumbuhkan loyalitas serta mendorong keterlibatan diri karyawan dalam

mengambil berbagai keputusan. Oleh karenanya komitmen akan menimbulkan rasa

ikut memiliki (sense of belonging) bagi karyawan terhadap organisasi.

Dalam melaksanakan fungsinya auditor Inspektorat memiliki komitmen

organisasi yaitu melaksanakan pengawasan keuangan negara. Pengawasan adalah

segala tindakan atau aktivitas untuk menjamin agar pelaksanaan suatu aktivitas tidak

menyimpang dari rencana yang telah ditetapkan. Tujuan utama pengawasan bukan

untuk mencari kesalahan, melainkan mengarahkan pelaksanaan aktivitas agar rencana

yang telah ditetapkan dapat terlaksana secara optimal. Sedangkan ditemukannya

kesalahan merupakan akibat terjadinya penyimpangan dari rencana yang telah

mencakup pelaksanannya saja, namun sudah harus dimulai sejak tahap penyusunan

sampai dengan tahap pertanggungjawaban keuangan negara tersebut.

Pada hakekatnya, mekanisme pengawasan keuangan negara dapat dibedakan

atas dua hal yaitu pengawasan intern dan pengawasan ekstern. Pengawasan melalui

lembaga-lembaga pengawasan intern dilakukan oleh Badan Pengawasan Keuangan

dan Pembangunan (BPKP), Inspektorat Jenderal Departemen/Unit Pengawasan

Lembaga dan Badan Pengawasan Daerah (Bawasda) untuk Daerah Tingkat I & II

(Propinsi dan Kodya/Kabupaten). BPKP berfungsi melakukan koordinasi atas seluruh

pengawasan intern Pemerintah.

Pengawasan ekstern dilakukan oleh Badan Pemeriksa Keuangan (BPK),

Dewan Perwakilan Rakyat / Daerah (DPR/DPRD), media masa beserta lembaga atau

anggota masyarakat lainnya. Seperti diketahui bahwa untuk memeriksa tanggung

jawab tentang keuangan negara diadakan oleh BPK yang keberadaannya diatur

dengan Undang-Undang, maka hasil pemeriksaan keuangan negara oleh BPK

tersebut harus diberitahukan kepada DPR.

Menteri Dalam Negeri (2007:3) Tata Cara Pengawasan Atas Penyelenggaraan

Pemerintahan Daerah hasil kegiatan Inspektorat (Bawasda) antara lain :

1. Laporan hasil pemeriksaan Inspektorat Provinsi disampaikan kepada Gubernur

dengan tembusan kepada Menteri Dalam Negeri dan BPK Perwakilan.

2. Laporan hasil pemeriksaan Inspektorat Kabupaten/Kota disampaikan kepada

Bagi kepala daerah, hasil pemeriksaan Inspektorat merupakan informasi atas

pelaksanaan APBD yang menjadi tanggungjawab organisasi perangkat daerahnya

(SKPD dan SKPKD). Selanjutnya, kepala daerah akan menindaklanjuti hasil

pemeriksaan Inspektorat sebagai upaya untuk menyesuaikan, memperbaiki, dan

menyempurnakan pengelolaan APBD pada organisasi perangkat daerahnya.

Dari tinjauan manajemen, Inspektorat menjalankan fungsi pengawasan kepala

daerah. Dengan demikian baik atau buruknya hasil pengawasan yang dilakukan oleh

Inspektorat sesungguhnya mencerminkan kualitas kepala daerah menjalankan fungsi

pengawasan yang menjadi tanggung jawabnya.

2.1.4. Motivasi Kerja

Salah satu teori motivasi adalah Teori Harapan yang dikemukakan oleh Victor

Vroom dalam Wahyuni (2009:15). Teori ini menekankan bahwa kekuatan

kecenderungan berperilaku tertentu tergantung pada kuatnya harapan bahwa perilaku

tersebut akan diikuti oleh keluaran tertentu dan oleh kuatnya daya tarik keluaran bagi

orang yang bersangkutan.

Menurut Siagan dalam Wahyuni (2009:15) menyatakan bahwa seorang

karyawan akan bersedia melakukan upaya yang lebih besar apabila diyakininya

bahwa upaya itu akan berakibat pada penilaian kinerja yang baik, dan bahwa

penilaian kinerja yang baik akan berakibat pada imbalan yang lebih besar. Teori

Harapan memfokuskan analisisnya pada tiga jenis hubungan, yaitu :

1. Hubungan upaya dengan kinerja, karyawan mempunyai persepsi bahwa upaya

2. Hubungan kinerja dengan imbalan, keyakinan karyawan bahwa kinerja tertentu

akan berakibat pada hasil tertentu yang diinginkan

3. Hubungan imbalan dengan tujuan pribadi, menggambarkan sejauh mana imbalan

yang diterima dari organisasi memuaskan tujuan dan kebutuhan pribadi karyawan

serta seberapa besar daya tarik imbalan tersebut bagi yang bersangkutan.

Michael Armstrong dalam Trisnaningsih (2003:201) motivasi kerja adalah

sesuatu yang memulai gerakan, sesuatu yang membuat orang bertindak atau

berperilaku dalam cara-cara tertentu. Memotivasi orang adalah menunjukkan arah

tertentu kepada mereka dan mengambil langkah-langkah yang perlu untuk

memastikan bahwa mereka sampai ke suatu tujuan. Bermotivasi adalah keinginan

pergi ke suatu tempat berdasarkan keinginan sendiri atau terdorong oleh apa saja

yang ada agar dapat pergi dengan sengaja dan untuk mencapai keberhasilan setelah

tiba disana.

Adapun motivasi pada sesorang itu tergantung pada kekuatan dari motivasi itu

sendiri, seberapa kuat motivasi seseorang untuk mencapai suatu tujuan. Tujuan

adalah sesuatu yang ingin dicapai yang berada diluar individu, sebagai suatu harapan

untuk mendapat suatu penghargaan, suatu arah yang dikehendaki oleh motivasi.

Hadiprodjo dalam Chandra (2006:23) mendefinisikan motivasi sebagai

keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk

melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan. Setiap kegiatan

yang dilakukan oleh seseorang didorong oleh suatu kekuasaan dari dalam diri orang

seseorang akan mewujudkan suatu perilaku yang diarahkan pada tujuan mencapai

sasaran kepuasan kerja.

Moekijat dalam Chandra (2006:24) mengemukakan bahwa motivasi

merupakan proses atau faktor yang mendorong orang untuk bertindak atau

berperilaku dengan cara tertentu. Proses motivasi mencakup tiga hal, yaitu :

pengenalan dan penilaian kebutuhan yang belum terpuaskan, penentuan tujuan yang

akan menentukan kepuasan serta penentuan tindakan yang diperlukan untuk

memuaskan kebutuhan.

Hasibuan (2001:142) Motivasi penting karena dengan motivasi diharapkan

setiap individu bekerja keras dan antusias untuk mencapai hasil kerja yang tinggi.

Motivasi kerja secara umum dapat diidentifikasikan sebagai serangkaian kekuatan

penggerak yang muncul dari dalam dan diluar diri masing-masing individu. Kedua

kekuatan itu menimbulkan minat kerja dan berhubungan dengan tingkah laku dan

menentukan arah, intensitas dan durasi dari tingkah laku atau kebiasaan individual.

Tujuan pemberian motivasi dikemukakan antara lain :

a. Mendorong gairah dan kerja karyawan.

b. Meningkatkan moral dan kepuasan kerja karyawan.

c. Mempertahankan loyalitas dan kestabilan karyawan perusahaan.

d. Meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan.

e. Menciptakan suasana dan hubungan kerja yang baik.

g. Meningkatkan rasa tanggung jawab terhadap tugas, meningkatkan produktivitas

kerja dan meningkatkan efisiensi.

Menurut Abraham Maslow dalam Chandra (2006:24) terdapat hirarki yang

menyatu dengan sendirinya kebutuhan-kebutuhan manusia. Adapun hirarki

kebutuhan tersebut terdiri dari tingkatan yang paling dasar ke tingkatan yang lebih

tinggi dengan urutan :

1. Kebutuhan fisiologis, yaitu kebutuhan untuk makan, minum, perlindungan fisik,

bernafas dan seksual. Kebutuhan ini merupakan kebutuhan tingkat terendah atau

disebut pula sebagai kebutuhan yang paling dasar.

2. Kebutuhan rasa aman, yaitu kebutuhan akan perlindungan dari ancaman bahaya,

pertentangan dan lingkungan hidup.

3. Kebutuhan untuk merasa memiliki, yaitu kebutuhan untuk diterima oleh

kelompok, berafiliasi, berinteraksi dan kebutuhan untuk mencintai serta dicintai.

4. Kebutuhan akan harga diri, yaitu kebutuhan untuk dihormati dan dihargai oleh

orang lain.

5. Kebutuhan untuk mengaktualisasikan diri, yaitu keutuhan untuk menggunakan

kemampuan, skill dan potensi. Kebutuhan untuk berpendapat dengan

mengemukakan ide-ide memberi penilaian dan kritik terhadap sesuatu.

MENPAN (2008:17) mengatur Jabatan Fungsional Auditor (JFA) dibentuk,

dan diterapkan sebagai motivasi kepada auditor intern pemerintah dalam upaya

peningkatan profesionalisme di bidang pengawasan. Tujuan Jabatan Fungsional

1. Adanya jaminan peningkatan profesionalis melalui pembinaan, pengembangan

profesi, pendidikan dan pelatihan yang terencana, berjenjang dan berkelanjutan.

Peningkatan profesionalisme juga dikembangkan melalui penugasan yang

didasarkan pada kompetensi (keterampilan dan keahlian).

2. Kenaikan pangkat dan jabatan yang berorientasi pada penilaian prestasi kerja

yang obyektif melalui sistem penilaian angka kredit. JFA dapat menduduki

pangkat dan jabatan maksimal sesuai dengan kompetensi dan prestasi kerja yang

dimiliki.

3. Adanya kepercayaan untuk menghitung sendiri (self assesment) perolehan angka

kredit berdasarkan pada pelaksanaan penugasan.

4. Adanya pemberian tunjangan sesuai jenjang jabatannya.

2.1.5. Tindakan Supervisi

Comstock dalam Martamin (2006:11) mengatakan supervisi merupakan

tindakan mengawasi atau mengarahkan penyelesaian pekerjaan. Seiring dengan

perjalanan waktu, supervisi dikatakan sebagai proses yang dinamis. Pada awalnya

supervisi bersifat kaku atau otoriter. Bilamana seorang tidak bekerja sebagaimana

yang diperintahkan, maka ia akan dihukum. Pada saat ini, supervisi diwarnai dengan

gaya manajemen partisipatif.

Parker et al dalam Martamin (2006:11) mengatakan bahwa kebutuhan yang

paling penting bagi akuntan yang berkaitan dengan kerja adalah evaluasi secara fair

(adil) terhadap dirinya. Kemudian kebutuhan lainnya yang penting adalah supervisi

Hasil studi Kozlowski dalam Chandra (2006:18) menunjukkan bahwa

supervisor merupakan pihak yang paling dekat dengan konteks kerja seseorang

karena melalui mereka tercermin budaya atau iklim organisasi. Dengan kata lain,

supervisor mempunyai pengaruh langsung terhadap perilaku bawahannya.

MENPAN (2008:24) Supervisi merupakan tindakan yang terus-menerus

selama pekerjaan audit, mulai dari perencanaan hingga diterbitkannya laporan audit.

Supervisi harus diarahkan baik pada substansi maupun metodologi audit dengan

tujuan antara lain untuk mengetahui :

1. pemahaman anggota tim audit atas rencana audit;

2. kesesuaian pelaksanaan audit dengan standar audit;

3. kelengkapan bukti yang terkandung dalam kertas kerja audit untuk mendukung

kesimpulan dan rekomendasi sesuai dengan jenis audit;

4. kelengkapan dan akurasi laporan audit yang mencakup terutama pada kesimpulan

audit dan rekomendasi sesuai dengan jenis audit.

BPK RI (2009:73) supervisi mencakup pengarahan kegiatan pemeriksa dan

pihak lain (seperti tenaga ahli yang terlibat dalam pemeriksaan) agar pemeriksaan

dapat dicapai. Unsur supervisi meliputi pemberian instruksi kepada staf, pemberian

informasi mutakhir tentang masalah signifikan yang dihadapi, pelaksanaan review

atas pekerjaan yang dilakukan, dan pemberian kerja lapangan (on the job training)

BPK RI (2009:73) supervisor harus yakin bahwa staf benar-benar memahami

mengenai pekerjaan pemeriksaan yang harus dilakukan, mengapa pekerjaan tersebut

harus dilakukan, dan apa yang diharapkan akan dicapai. Bagi staf yang

berpengalaman, supervisor dapat memberikan pokok-pokok mengenai lingkup

pekerjaan pemeriksaan dan menyerahkan rinciannya kepada staf tersebut. Bagi staf

yang kurang berpengalaman, supervisor harus memberikan pengarahan mengenai

teknik menganalisis dan menyimpulkan data.

Luasnya supervisi yang memadai bagi suatu keadaan tergantung atas banyak

faktor, termasuk kompleksitas masalah dan kualifikasi orang yang melaksanakan

suatu pekerjaan. Para auditor harus diberitahu tanggung jawab mereka dan tujuan

prosedur yang mereka laksanakan. Mereka diberitahu hal-hal yang kemungkinan

berpengaruh terhadap sifat, luas dan prosedur yang akan dilaksanakan.

Accounting Education Change Commission (AECC) dalam Martamin

(2006:17) menerbitkan Issue Statement No.4. Salah satu isi dari Issue Statement No.4

adalah AECC Recommendations Early Work Experience yang mendorong

pemberdayaan akuntan melalui tindakan supervisi yang tepat akan menumbuhkan

instrinsik motivation, yang berisi saran-saran antara lain :

1. Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring.

Rincian aktivitas yang disarankan AECC adalah :

a. Supervisor sering memberikan feedback yang jujur, terbuka dan interaktif

b. Supervisor memperhatikan pesan-pesan tak langsung dan jika yang

disampaikan adalah ketidakpuasan, secara langsung supervisor menanyakan

keadaan dan penyebabnya.

c. Supervisor meningkatkan konseling dan mentoring, misalnya dengan

memberikan pujian terhadap kinerja yang baik, memperlakukan sebagai

profesional, membantu untuk mengenali peluang kerja masa datang dan

mendahulukan minat serta rencana akuntan pemula.

d. Supervisor dituntut mampu menjadi panutan sebagai profesional di

bidangnya, mampu menumbuhkan kebanggaan akan profesi dan mampu

menunjukkan kepada klien dan masyarakat akan peran penting profesi yang

digelutinya tersebut.

2. Supervisor hendaknya menciptakan kondisi kerja yang mendorong tercapainya

kesuksesan. Rincian aktivitas yang disarankan AECC adalah :

a. Menumbuhkan sikap mental untuk bekerja dengan benar sejak awal dan

menciptakan kondisi yang memungkinkan hal itu terjadi. Hal tersebut bisa

dilaksanakan dengan menjelaskan suatu penugasan secara gamblang,

mengalokasikan waktu yang cukup dalam penugasan yang rumit sehingga

bisa terselesaikan dengan baik, menampung semua keluhan akan hambatan

yang dihadapi termasuk diantaranya hambatan budgeter, dan menjelaskan

bagaimana suatu bagian penugasan sesuai dengan penugasan keseluruhan

b. Mendistribusikan tugas dan beban secara adil dan sesuai dengan tingkat

kemampuan.

c. Meminimalkan stress yang berkaitan dengan pekerjaan.

3. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulir

terselesaikannya suatu tugas. Rincian aktivitas yang disarankan AECC adalah :

a. Supervisor mendelegasikan tanggung jawab sesuai kemampuan dan kesiapan

auditor.

b. Memaksimalkan kesempatan auditor untuk menggunakan kemampuan

verbal, baik lisan maupun tulisan, berfikir kritis dan menggunakan teknik

analitis serta membantu auditor pemula untuk meningkatkan kemampuan

tersebut.

2.2. Review Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian

yang telah dilakukan antara lain yaitu :

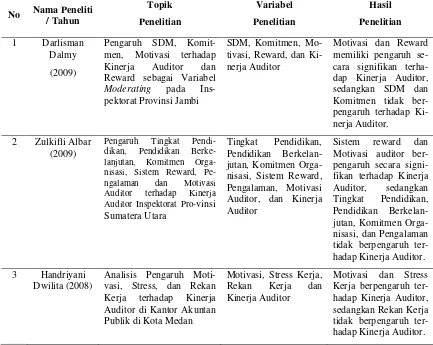

Dalmy (2009:62) penelitiannya berjudul tentang pengaruh SDM, komitmen,

motivasi terhadap kinerja auditor dan reward sebagai variabel moderating pada

Inspektorat Provinsi Jambi. Penelitian ini membuktikan bahwa motivasi dan reward

memiliki pengaruh secara signifikan terhadap kinerja auditor, sedangkan SDM dan

Albar (2009:78) penelitiannya berjudul tentang pengaruh tingkat pendidikan,

pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan

motivasi auditor terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara.

Penelitian ini membuktikan bahwasistem reward dan motivasi berpengaruh terhadap

kinerja auditor, sedangkan tingkat pendidikan, pendidikan berkelanjutan, komitmen

organisasi, dan pengalaman tidak berpengaruh terhadap kinerja auditor.

Dwilita (2008:59) penelitiannya berjudul tentanganalisis pengaruh motivasi,

stress, dan rekan kerja terhadap kinerja auditor di Kantor Akuntan Publik di kota

Medan. Penelitian ini membuktikan bahwa motivasi dan stress kerja berpengaruh

terhadap kinerja auditor, sedangkan rekan kerja tidak berpengaruh terhadap kinerja

auditor.

Hasil studi empiris yang dilakukan peneliti mengenai penelitian tentang

pengaruh kualitas sumber daya manusia. komitmen organisasi, dan motivasi kerja

dengan tindakan supervisi sebagai variabel moderating terhadap kinerja auditor pada

auditor lnspektorat Provinsi Sumatera Utara. Penelitian ini merupakan lanjutan dan

penelitian yang dilakukan oleh Dalmy (2009:62) tentang pengaruh SDM, komitmen,

motivasi terhadap kinerja auditor dan reward sebagai variabel moderating pada

Tabel 2.1. Review Penelitian Terdahulu Auditor Inspektorat Pro-vinsi Sumatera Utara Auditor, dan Kinerja Auditor

Sistem reward dan Motivasi auditor ber-nisasi, dan Pengalaman tidak berpengaruh ter-hadap Kinerja Auditor.

3 Handriyani Dwilita (2008)

Analisis Pengaruh Moti-vasi, Stress, dan Rekan Kerja terhadap Kinerja Auditor di Kantor Akuntan Publik di Kota Medan