PERUSAHAAN PELATIHAN MATHMAGIC, STUDI KASUS

PADA LEMBAGA PELATIHAN MATEMATIKA YAYASAN

RUMAH AKAL DI BUKIT CIMANGGU, BOGOR

MARTHA PRASETYANI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa Tugas Akhir yang berjudul “Analisis Kelayakan Usaha dan Strategi Perusahaan Pelatihan Mathmagic, Studi Kasus pada Lembaga Pelatihan Matematika Yayasan Rumah Akal di Bukit Cimanggu, Bogor” merupakan hasil karya saya sendiri di bawah arahan dari komisi pembimbing dan belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain serta belum pernah dipublikasikan. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah dicantumkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini.

Bogor, Januari 2010

ABSTRACT

MARTHA PRASETYANI. The Feasibility Analysis and Development Strategy of Mathematic Training Institution (Case Study at Yayasan Rumah Akal, Bukit Cimanggu, Bogor). Supervised by AIDA VITAYALA S. HUBEIS as Committee Chairman, and SOEWARNO T. SOEKARTO as member.

Mathematic training institutions grow rapidly in Indonesia. Yayasan Rumah Akal is one of them that expands its branches through franchise system. The purposes of this study are : (1) to analyse the financial feasibility of Yayasan Rumah Akal and its franchisee ; (2) to determine the appropriate strategy for Yayasan Rumah Akal in the future. Analitycal methode used in this study is : (1) investment analysis criteria (IRR, NPV, PBP and Break Even Analysis; (2) marketing mix aspects analysis; (3) SWOT analysis and External and Internal Matrics Evaluation.

Currently Yayasan Rumah Akal is enable to yield aproximately 23,33% profit margin. Eventually the company has the opportunity to increase the profit margin up to 39.64% through management strengthening. From investment criteria analysis point of view, showes Yayasan Rumah Akal is feasible, with NPV positive Rp.19.332.509; IRR 21.98% and PBP 1249 days (3 years 5 months). The franchisee also feasible with NPV positive Rp.115.092.928, IRR 52.13%, PBP 1360 days (3 years 9 months), and Break Even Point at 18 number of students in one single project.

The figure of internal factor of 2,98 (medium), and the external matrix of 3,47 (high) indicate that this business lies in quadrant II of the Internal External Matrix, mean the appropriate strategy to develop the company will be growth and expand through horizontal integration. SWOT graphics, shows the appropriate strategy for Yayasan Rumah Akal will be support aggressive expansion.

RINGKASAN

MARTHA PRASETYANI. Analisis Kelayakan Usaha dan Strategi Perusahaan Pelatihan Mathmagic, Studi Kasus pada Lembaga Pelatihan Matematika Yayasan Rumah Akal di Bukit Cimanggu Bogor. Di bawah bimbingan AIDA VITAYALA S. HUBEIS sebagai ketua dan SOEWARNO T. SOEKARTO sebagai anggota.

Lembaga pelatihan matematika merupakan salah satu bentuk bisnis UKM yang dapat berkembang dengan baik di Indonesia. Yayasan Rumah Akal merupakan salah satu lembaga pelatihan lokal yang mengembangkan jaringannya melalui sistem franchise. Tujuan dari kajian ini adalah : (1) menganalisis kelayakan finansial usaha Yayasan Rumah Akal maupun franchisenya; (2) menganalisis kekuatan dan kelemahan perusahaan serta peluang dan ancaman yang dihadapi untuk menentukan strategi pengambangan ke depan. Metode analisis yang digunakan adalah (1) metode analisis kelayakan investasi yang mencakup analisa NPV, IRR, PBB dan BEP; (2) menganalisis aspek-aspek dalam bauran pemasaran, dan (3) metode analisis SWOT dan Evaluasi Matriks Eksternal dan Internal.

Berdasarkan tujuan kajian dan hasil pembahasannya, diperoleh beberapa kesimpulan yang berkaitan dengan kelayakan financial serta seluruh aspek dalam bauran pemasaran yang menjadi pelengkap analisis SWOT yang membahas aspek eksternal dan internal perusahaan, sehingga diperoleh kesimpulan mengenai kelayakan usaha, permasalahan yang dihadapi serta rekomendasi strategis untuk pengembangan usaha.

Dari sisi finansial dapat diperoleh kesimpulan bahwa : 1) Yayasan Rumah Akal belum optimal dalam dari sisi profit marjin (17.09%) dan berpotensi memperoleh profit margin sampai dengan 31.40 persen apabila penagihan royalty fee dilakukan dengan baik. Dari kriteria tiga investasi yang digunakan, yaitu NPV, IRR dan PBP, semuanya menunjukkan bahwa usaha ini layak secara finansial (NPV = Rp. 19.332.509, IRR = 21,98% dan PBP : 1249 hari); 2) Dari perhitungan indikator kelayakan investasi, usaha franchise Mathmagic di tiga lokasi kursus layak secara finansial dan mencapai BEP apabila jumlah murid sudah mencapai antara 32 sampai 48 murid tergantung besarnya biaya investasi yang dikeluarkan. Keberhasilan usaha sangat tergantung kepada lokasi kursus yang dipilih, semakin strategis, ramai dan banyak dilalui kendaraan umum, serta mudah dicapai, prospek penambahan murid semakin besar; 3) Permasalahan yang dihadapi adalah permasalahan manajemen, dimana tenaga manajemen sangat terbatas sehingga menyebabkan : belum optimalnya pengelolaan dan pemantauan franchisee, belum optimalnya strategi pengembangan jaringan atau bisnis melalui pola franchise, lemahnya pencatatan keuangan, yang penting dijadikan dasar pengambilan kebijakan.

franchisee sesuai kemampuan penduduk di sekitarnya; d) Promosi yang dilakukan masih terbatas karena pengembangan jaringan belum menjadi prioritas utama; e) Kualitas SDM pengajar yang ada saat ini cukup baik, dipengaruhi oleh metode rekrutmen dan pelatihan yang menekankan pada proses learning by doing selama satu bulan yang cukup efektif.

Berdasarkan hasil analisa SWOT dan Eksternal-Internal Matriks, maka strategi yang harus diambil adalah : a) Strategi agresif yang mencerminkan bahwa situasi yang dihadapi sangat menguntungkan. Perusahaan memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif; b) Growth atau konsentrasi melalui integrasi horisontal. Strategi pertumbuhan melalui intergrasi horizontal adalah suatu kegiatan untuk memperluas perusahaan dengan cara mendirikan cabang-cabang di lokasi yang lain, dan meningkatkan jenis produk serta jasa

@ Hak Cipta milik IPB, tahun 2010 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

ANALISIS KELAYAKAN USAHA DAN STRATEGI PERUSAHAAN PELATIHAN MATHMAGIC, STUDI KASUS PADA LEMBAGA PELATIHAN MATEMATIKA YAYASAN RUMAH AKAL DI BUKIT

CIMANGGU, BOGOR

MARTHA PRASETYANI

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir :: Analisis Kelayakan Usaha Dan Strategi Perusahaan Studi Kasus Pada Lembaga Pelatihan Matematika Yayasan Rumah Akal

Nama : Martha Prasetyani

NIM : F 352060255

Disetujui

Komisi Pembimbing,

Prof. Dr. Hj. Aida Vitayala S. Hubeis Prof.Dr. H. Soewarno T. Soekarto, M.Sc Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA Prof.Dr.Ir. H. Khairil A. Notodiputro, MS

PRAKATA

Puji syukur kepada Tuhan, karena berkat dan pertolongan-Nya Tugas Akhir dengan judul “Analisis Kelayakan Usaha dan Strategi Perusahaan Pelatihan Mathmagic, Studi Kasus pada Lembaga Pelatihan Matematika Yayasan Rumah Akal di Bukit Cimanggu, Bogor” dapat diselesaikan. Pada kesempatan ini saya menyampaikan ucapan terimakasih kepada pihak-pihak yang telah berjasa mulai dari mengikuti perkuliahan sampai dengan penyelesaian Tugas Akhir, yaitu :

1. Prof.Dr. Aida Vitayala S. Hubeis selaku Ketua Komisi Pembimbing yang dengan sabar membimbing, mengkoreksi dan memberikan motivasi untuk segera menyelesaikan Tugas Akhir ini.

2. Prof.Dr. Soewarno T. Soekarto, M.Sc, selaku Anggota Komisi Pembimbing yang secara cermat mengoreksi dan memberikan saran penyempurnaan Tugas Akhir ini.

3. Prof.Dr.Ir. W. H. Limbong, MS selaku Penguji Luar Komisi Pembimbing atas masukannya untuk perbaikan tugas akhir ini.

4. Ir. Bekti Hermawan, pemilik Yayasan Rumah Akal yang telah memberi ijin melakukan kajian di perusahaannya.

5. Teman-teman Angkatan 8, Vera dan Haer di Program Studi MPI yang banyak membantu dan memberikan semangat.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih banyak kekurangan, oleh karenanya kritik dan saran sangat penulis harapkan untuk penyempurnaan penulisan ini. Akhir kata penulis menyampaikan banyak terima kasih dan semoga tesis ini bermanfaat bagi kita semua.

Jakarta, Januari 2010

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 28 Juni 1966 dari ayah Triyoga Pribadi dan Sri Winarni. Pendidikan Sarjana ditempuh di Agribisnis, Jurusan Sosial Ekonomi Pertanian, Fakultas Pertanian, Institut Pertanian Bogor, lulus tahun 1990.

DAFTAR TABEL ……… xi

F. Analisa Matriks Evaluasi Faktor Eksternal dan Internal ………

Halaman 1. Matriks SWOT...

2. Jenis produk yang dimiliki Rumah Akal... 3. Jenis Program Pendidikan yang Difranchisekan... 4. Perhitungan penerimaan, Biaya dan Laba Rugi Yayasan Rumah Akal... 5. Neraca Yayasan Rumah AkalTanggal 31 September 2009... 6. Perbedaan Lokasi Kursus dan Perkembangan Usaha... 7. Perhitungan Penerimaan,Biaya dan Laba Rugi TamanYasmin... 8. Perhitungan penerimaan,Biaya dan Laba Rugi Bukti Cimanggu... 9. Perhitungan Penerimaan, Biaya dan LabaRugi Indraprasta... 10. Perhitungan Break Even Analysis Franchisee... 11. Perbandingan NPV, IRR dan PBP...

15. Perbandingan Pola Pelatihan dan Assesment... 59

16. Perhitungan Perkiraan Potensi Anak Mengikuti Kursus... 60

17. Perhitungan Jumlah Pengangguran Terbuka Nasional……… 62

18. Perbandingan Tingkat Upah Rata-rata Perbulan... 62

19. Perbandingan dengan Pesaing... 64

20. EFE dan IFE Mathmagic School………. 77

Halaman 1. Kerangka Rasio Keuangan (Courties)...

2. Bauran Pemasaran... 3. Analisis SWOT... 4. Matriks IE... 5. Komponen-komponen Analisi Data Model Interaktif Miles dan Huberman

(Chourman, 2001)... 6. Ruang resepsionis Mathmagic School... 7. Ruang Kelas Mathmagic School... 8. Tampak depan Rumah Akal di Bukit Cimanggu Villa, Bogor... 9. Peserta Kursus Menurut Pendidikan TerhadapTingkat Pendidikan... 10. Hasil survey kemajuan setelah mengikuti Mathmagic... 11. Hasil Survey kepada orangtua murid mengenai sumber informasi Mathmagic 12. Hasil Analisa SWOT...

7 12 17 22

Halaman 1. Pengumpulan Data untuk Menilai Aspek-Aspek dalam Marketing Mix………

2. Pengumpulan Data untuk Aspek Manajemen……….

3. Kuesioner untuk Orangtua Peserta Pelatihan... 4. Kuesioner untuk Anak-Anak Peserta Pelatihan... 5. Panduan Wawancara kepada Staff Pengajar/Fasilitator... 6. Komparasi Faktor Internal dan Eksternal... 7. Kebutuhan Biaya Operasional Yayasan Rumah Akal... 8. Perhitungan Rugi/Laba Yayasan Rumah Akal selama Lima Tahun... 9. Aliran Kas dengan asumsi kenaikan biaya 10%... 10. Perhitungan NPV Yayasan Rumah Akal... 11. Perhitungan IRR Yayasan Rumah Akal... 12. Perhitungan PBP Yayasan Rumah Akal... 13 Kebutuhan Biaya Operasional Taman Yasmin... 14. Perhitungan Rugi/Laba Franchisee selama 10 tahun... 15. Aliran Kas Franchisee Taman Yasmin... 16. Perhitungan BEP Taman Yasmin... 17. Perhitungan NPV Taman Yasmin... 18. Perhitungan IRR Taman Yasmin... 19. Perhitungan PBP Taman Yasmin... 20. Kebutuhan Biaya Operasional Bukit Cimanggu... 21. Perhitungan Rugi/Laba Franchisee selama 10 tahun... 22. Aliran Kas Bukit Cimanggu... 28. Perhitungan Rugi/Laba Franchisee selama 10 tahun...

31. Perhitungan NPV Indraprasta... 32. Perhitungan IRR Indraprasta... 33. Perhitungan PBP Indraprasta...

I. PENDAHULUAN

A. Latar Belakang Permasalahan

Salah satu permasalahan UKM adalah keterbatasan modal usaha serta keterbatasan dalam memenuhi persyaratan perbankan untuk memperoleh pinjaman modal usaha. Sistem Waralaba merupakan salah satu alternatif pembiayaan untuk pengembangan usaha. Sebagai pemilik waralaba, yang penting dimiliki adalah keunikan atau ciri khas usaha atau penemuan yang diminati oleh konsumen, sehingga tingkat permintaannya cukup tinggi. Jenis peluang usaha waralaba yang ada saat ini sangat beragam, mulai dari usaha rumah makan, jasa, pendidikan dan lain-lain. Salah satu bentuk bisnis waralaba yang cukup berkembang adalah kursus atau pendidikan non formal Matematika.

Lembaga-lembaga pelatihan matematika internasional tumbuh cukup banyak di Indonesia, diantaranya adalah: Sempoa atau Mental Arithmethic yang diadaptasi dari metode berhitung kuno menggunakan alat hitung dari Cina; Kumon yang dikembangkan oleh Toru Kumon, guru matematika SMU di Jepang pada tahun 1954; metode I love Mathematics (I-Maths) yang dikembangkan sejak 15 tahun lalu oleh Lin Qui Rong, peraih lima penghargaan matematika dari Taiwan; dan Sakamoto, metode belajar matematika dengan soal cerita yang dikembangkan oleh Hideo Sakamoto dari Jepang.

Di Indonesia sendiri ada metode Jarimatika yang dikembangkan oleh Septi Peni Wulandari pada tahun 2000. Metode berhitung dengan jari ini menggabungkan metode aritmetika dari sempoa dan kerajinan latihan soal dari Kumon. Kemudian pada tahun 2003 muncul metode matematika Mathmagic yang turut meramaikan sejumlah metode belajar matematika yang saat ini ada di Indonesia.

murid yang melatih anak-anak di rumah. Namun di banyak kota besar banyak orangtua, yang baik suami maupun istri bekerja karena berbagai alasan seperti: pemenuhan kebutuhan rumah tangga dan kebutuhan untuk diakui, terutama bagi para orangtua yang berpendidikan tinggi. Dalam kondisi demikian banyak orangtua yang tidak memiliki cukup waktu untuk mendampingi anak-anaknya belajar. Disamping itu adapula orangtua yang memiliki waktu untuk mendampingi anak-anaknya belajar namun belum dapat menguasai pelajaran anak-anak saat ini karena adanya kesenjangan metode matematika yang dulu dipelajari oleh mereka dengan metode saat ini yang dipelajari di sekolah anak-anaknya. Untuk itulah lembaga pendidikan pelatihan matematika dibutuhkan.

Lembaga-lembaga pelatihan matematika nonformal diharapkan dapat membantu anak-anak mengerti matematika secara kontekstual maupun sebagai pelajaran dasar yang penting dikuasai. Lembaga-lembaga pelatihan ini diharapkan dapat membantu anak-anak secara lebih personal dan disesuaikan dengan tingkat kemampuan masing-masing anak. Metode yang digunakan juga menarik dan bervariasi sehingga anak-anak dapat menikmati proses belajar matematika yang pada akhirnya dapat mengubah sikap mereka terhadap matematika, dari takut dan tidak suka menjadi tidak takut dan suka belajar matematika.

Metode Mathmagic yang dikembangkan dan dikelola oleh Yayasan Rumah Akal dipilih sebagai obyek kajian ini karena merupakan salah satu bentuk metode yang dikembangkan oleh orang Indonesia dan telah mendapatkan penghargaan sebagai penulis buku dan pengembang software Matematika Ajaib pertama dari Kementerian Negara Riset dan Teknologi bekerjasama dengan Museum

Rekor-Dunia Indonesia (MURI) yang diberikan pada acara Penghargaan MURI Bidang

IPTEK tanggal 30 April 2008 yang lalu. Hal lain yang menarik adalah usaha ini dapat berkembang sehingga saat ini telah memiliki 32 cabang di seluruh Indonesia, hal tersebut mengindikasikan bahwa usaha ini cukup diminati oleh masyarakat.

B. Perumusan Masalah

dapat mengerti matematika dan bahkan menjadi suka belajar matematika. Perlu diketahui juga apakah metode belajar dan mengajar yang dilakukan membuat anak-anak dapat menikmati prosesnya yang dilakukan secara kreatif, variatif dan menyenangkan. Hal-hal tersebut di atas penting untuk diketahui karena berkaitan dengan kelangsungan usaha di waktu yang akan datang, mengingat usia usahanya yang masih muda sehingga perlu dibuktikan apakah metodenya dapat bertahan di waktu-waktu mendatang. Selanjutnya, juga perlu diketahui kemampuan manajemen dalam mengelola usaha serta mengidentifikasi aspek usaha yang mana yang masih perlu ditingkatkan. Perhitungan kelayakan usaha perlu dihitung untuk mengetahui kondisi keuangan perusahaan atau pewaralaba, demikian pula kelayakan usaha terwaralaba atau franchiseenya.

Banyaknya lembaga kursus serupa yang tumbuh di berbagai kota di Indonesia juga perlu dianalisis dalam rangka melihat posisi usaha di dalam peta persaingan. Keunggulan dan kelemahan yang dimiliki serta peluang dan ancaman yang dihadapi perlu diuraikan untuk dapat mengetahui strategi bisnis yang diambil saat ini apakah sudah tepat, dan kalau belum, strategi apakah yang paling tepat.

Untuk membatasi dan mengarahkan kajian ini perlu dilakukan perumusan masalah kajian, sebagai berikut

1. Apakah metode Mathmagic yang dikembangkan oleh Yayasan Rumah Akal merupakan produk yang dapat memenuhi kebutuhan konsumen sehingga dapat bertahan menghadapi persaingan?

2. Apakah usaha Yayasan Rumah Akal telah mencapai kelayakan usaha yang baik, demikian pula dengan franchiseenya? Pada skala usaha berapa franchisee layak menjalankan usahanya?

C. Tujuan Kajian

Tujuan kajian ini secara umum untuk melihat efektivitas pengelolaan Yayasan Rumah Akal, kelayakan usaha serta prospek pengembangan usahanya. Dan secara khusus tujuan dari penulisan ini adalah untuk melakukan hal berikut. 1. Menganalisis kelayakan finansial usaha Yayasan Rumah Akal maupun

pembeli waralaba atau franchisee.

2. Menganalisis seluruh aspek bauran pemasaran sebagai faktor penting dalam meningkatkan daya tarik produk dan jasa perusahaan.

3. Melakukan analisis SWOT dan Matriks Evaluasi Faktor Eksternal dan Internal untuk menentukan strategi perusahaan ke depan.

D. Manfaat Penulisan

II. TINJAUAN PUSTAKA

A. Waralaba

Waralaba adalah pengikatan dimana salah satu pihak diberikan hak untuk memanfaatkan dan atau menggunakan hak atas kekayaan intelektual atau penemuan atau ciri khas usaha yang dimiliki oleh pihak lain dengan suatu imbalan berdasarkan persyaratan dan atau penjualan barang dan atau jasa. Hal itu tertuang dalam Pasal 1 butir (1) Peraturan Pemerintah Republik Indonesia No.16 Tahun 1997 tanggal 18 Juni 1997 tentang Waralaba (PP Waralaba).

Definisi lain mengenai waralaba adalah suatu sistem distribusi dimana pemilik bisnis yang semi mandiri (terwaralaba atau franchisee) membayar iuran dan royalty kepada induk perusahaan pewaralaba untuk mendapatkan hak menggunakan nama dagang induk perusahaan, menjual barang atau jasanya, serta untuk menggunakan format dan sistem bisnisnya (Zimmerer and Scarborough 2008).

Ada tiga tipe dasar waralaba: waralaba nama dagang, waralaba distribusi produk, dan waralaba murni (Zimmerer and Scarborough 2008): Waralaba nama dagang meliputi suatu merek, dimana terwaralaba membeli hak untuk memakai nama dari pewaralaba tanpa pembatasan bahwa ia hanya mendistribusikan produk-produk tertentu dengan nama pewaralaba tersebut; waralaba distribusi produk artinya pewaralaba memberikan hak kepada terwaralaba untuk menjual produk-produk tertentu dengan nama merek dan merek dagang pewaralaba melalui jaringan yang selektif dan terbatas. Dua metode ini mengijinkan terwaralaba menggunakan beberapa identitas induk perusahaan (Zimmerer and Scarborough 2008).

terwaralaba membeli hak untuk sepenuhnya menggunakan semua elemen operasi bisnis terpadu (Zimmerer and Scarborough, 2008).

Keuntungan dari membeli waralaba adalah mendapatkan peluang memiliki bisnis dengan relatif cepat karena menggunakan produk dan nama dagang yang sudah terkenal. Suatu waralaba biasanya mencapai titik impas lebih cepat daripada bisnis mandiri, kebanyakan waralaba belum mencapai titik impas dalam waktu 6 sampai 18 bulan. Terwaralaba juga memanfaatkan pengalaman pewaralaba, yang pada kenyataannya pengalaman itulah yang dibeli oleh terwaralaba dari pewaralaba, karena banyak wirausahawan yang masuk dalam bisnis mandiri banyak membuat kesalahan (Zimmerer and Scarborough, 2008).

B. Analisis Laporan Keuangan

Analisis Laporan Keuangan terdiri dari dua kata, yaitu: Analisis dan Laporan Keuangan: Analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil; Laporan Keuangan adalah Neraca, Laba Rugi dan Arus Kas (dana). Kalau digabungkan, Analisis Laporan Keuangan adalah: ”Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat” (Harahap, 1998).

1. Rasio Keuangan

Salah seorang penulis yaitu Courties dalam Harahap (1998) memberikan kerangka rasio keuangan secara kategorik sebagai berikut :

Gambar 1. Kerangka Rasio Keuangan (Courties)

Courties dalam Harahap (1998) melihat tiga aspek penting dalam menganalisa laporan keuangan, yaitu sebagai berikut

a. Profitabilitas adalah kemampuan perusahaan menghasilkan laba yang digambarkan oleh Return On Investment (ROI). Dan ROI ini digambarkan lebih rinci lagi oleh Rasio Profit Margin dan Capital Turn Over.

b. Management Performance adalah rasio yang menilai prestasi manajemen. Ia melihat dari sisi kebijakan kredit, persediaan, administrasi, dan struktur harta dan modal.

c. Solvency adalah kemampuan perusahaan melunasi kewajibannya. Solvency ini digambarkan oleh arus kas baik jangka pendek maupun jangka panjang.

Rasio rentabilitas atau profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumberdaya yang ada. Beberapa rasio rentabilitas yang dapat digunakan adalah:

! "

#$ %

a. Margin Laba (Profit Margin)

Pendapatan Bersih Margin Laba (Profit Margin) :

Penjualan

Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan mendapatkan laba cukup baik.

b. Return on Aset

Laba Bersih Return on Aset :

Total Aktiva

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

c. Laba Bersih dibandingkan Jumlah Karyawan

Sebagai perusahaan jasa dimana asset utama perusahaan adalah karyawan, maka sangat relevan untuk mengukur kemampuan karyawan menghasilkan laba bagi perusahaan.

Laba Bersih Rasio Laba Bersih terhadap

Jumlah Karyawan : Jumlah Karyawan

2. Analisis Pulang Pokok (Break Even Analysis)

(pada sumbu Y), sehingga diagram ini mampu menunjukkan laba atau kerugian pada berbagai tingkat keluaran (output) (Rangkuti 2006).

Melalui metode ini kita dapat mengetahui pemilihan strategi yang tepat untuk berbagai model produksi yang akan digunakan, caranya dengan menggunakan perbandingan berbagai alternatif metode produksi. Menurut Rangkuti (2006) Analisis break even dapat menunjukkan hal-hal berikut: a. Potensi laba untuk produk atau jasa yang akan dibuat.

b. Apakah volume penjualan yang diprediksi sesuai dengan break even yang telah dihitung atau tidak.

c. Besarnya jumlah biaya variabel per unit yang mendekati break even, berdasarkan peramalan penjualan dan penetapan harga.

d. Besarnya jumlah biaya tetap yang mendekati break even.

e. Apakah tingkat harga yang telah ditetapkan mempengaruhi nilai break even atau tidak.

Analisis break even menggunakan asumsi bahwa semua biaya yang berkaitan dengan proses produksi setiap jenis produk atau jasa yang dihasilkan terdiri dari dua jenis, yaitu biaya variabel dan biaya tetap (Rangkuti 2006). Biaya variabel adalah semua biaya yang sifatnya berubah-ubah, tergantung pada jumlah unit yang dihasilkan, misalnya biaya overhead. Sementara biaya tetap adalah biaya yang relatif konstan dan sedikit sekali dipengaruhi oleh banyaknya luaran yang dihasilkan. Biaya ini meliputi biaya investasi mesin, depresiasi, bunga dan pajak serta asuransi.

Perbedaan antara harga dan biaya variabel masing-masing unit produk yang dihasilkan disebut dengan unit profit margin (p-C). Perhitungan volume penjualan dapat dihitung dengan cara:

a. R = revenue (pendapatan)

VC = total variabel cost (biaya variabel)

FC = total fixed cost (biaya tetap)

Z = profit (laba)

P = harga per unit

U = jumlah unit pada titik break even

b. R = FC + VC + Z

Karena Z = 0 (pada titik break even)

Maka R = FC + VC (pada titik break even)

c. Untuk mengetahui titik break even (BEP)

P x U = FC + VC x U atau U = FC / (P – AVC)

3. Analisis Kelayakan Investasi

Untuk mengetahui kelayakan investasi suatu usaha dari aspek finansial, lazim digunakan metode penilaian seperti Net Present Value (NPV), Internal Rate Return (IRR) dan Pay Back Period (PBP).

NPV, menurut Subagyo (2007), adalah metode analisis keuangan yang memperhatikan adanya perubahan nilai uang karena faktor waktu; proyeksi arus kas dapat dinilai sekarang (periode awal investasi) melalui pemotongan dengan faktor pengurang yang dikaitkan dengan biaya modal (persentase bunga). Caranya dengan menghitung nilai sekarang (present value atau PV) dari proceeds (laba setelah pajak + penyusutan) yang diharapkan atas dasar discount rate tertentu. Apabila jumlah PV dari keseluruhan proceeds yang diharapkan Iebih besar dari investasinya atau menghasilkan NPV positif, maka usul investasi tersebut dapat diterima, demikian pula sebaliknya.

keuntungan yang sama yang diberi bunga selama sisa umur proyek (Soeharto 1995).

PBP adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran investasi dan dapat dilakukan dengan menggunakan proceeds atau aliran kas netto. Dengan demikian, PBP dari suatu investasi menggambarkan panjangnya waktu yang diperlukan, agar dana yang tertanam pada suatu investasi dapat diperoleh kembali seluruhnya (Kuswandi 2005).

C. Bauran Pemasaran

Bauran pemasaran adalah variable pemasaran (marketing mix) yang terkendali dan harus dikelola untuk memenuhi kebutuhan dan keinginan konsumen sehingga kepuasan pelanggan dan tujuan organisasi tercapai (Hasan Ali 2008). Unsur-unsur utama dalam strategi pemasaran adalah empat P yaitu product (produk), place (tempat/metode distribusi), price (harga) dan promotion (promosi). Empat faktor ini saling memperkuat dan jika terkoordinasi dengan baik akan meningkatkan daya tarik penjualan suatu produk dan jasa (Zimmerer dan Scarborough 2008).

C.1. Produk

Gambar 2. Bauran Pemasaran (Zimmerer dan Scarborough 2008) a. Tahap Perkenalan

Dalam tahap perkenalan pemasar memperkenalkan produk kepada calon pelanggan. Tingkat penerimaan yang tinggi jarang terjadi pada tahap ini. Umumnya produk baru harus mendobrak pasar dan bersaing dengan produk yang sudah ada di pasar. Iklan dan promosi membantu produk baru menjadi cepat dikenal. Biaya pemasaran pada tahap ini sangat tinggi. b. Tahap Pertumbuhan dan Penerimaan

Setelah melalui tahap perkenalan, produk memasuki tahap pertumbuhan dan penerimaan. Pada tahap ini pelanggan mulai membeli produk, penjualan mulai naik, laba mulai diperoleh. Jika dalam tahap ini gagal diterima pelanggan, maka produk dapat hilang dari pasar. Apabila sukses margin laba dan penjualan akan terus meningkat.

c. Tahap Kedewasaan dan Persaingan

d. Tahap Penurunan Produk

Tahap terakhir dari daur hidup produk adalah tahap penurunan produk. Pada tahap ini penjualan menurun terus secara drastis. Tidak ada perusahaan yang selalu dapat mempertahankan posisi penjualan tanpa pembaruan produk.

Rentang waktu masing-masing tahap dalam daur hidup produk bergantung pada jenisnya. Penelitian yang dilakukan oleh MIT mengemukakan bahwa daur hidup produk umumnya berlangsung antara 10 sampai 14 tahun, tetapi panjangnya daur hidup tersebut nampaknya semakin menciut (Zimmerer dan Scarborough, 2008).

C.2. Place (Tempat atau Metode Distribusi)

Tempat atau metode distribusi menjadi semakin penting karena pelanggan semakin mengharapkan layanan dan kenyamanan yang semakin memuaskan. Tren ini merupakan kekuatan yang mendorong pertumbuhan cepat jaringan internet sebagai alat pemasaran dan belanja. Segala kegiatan yang meliputi pergerakan barang sampai ke tempat pelanggan membeli menghasilkan manfaat tempat (place utility) (Zimmerer dan Scarborough, 2008).

C.3. Price (Harga) Produk atau Jasa

Harga produk atau jasa adalah faktor kunci dalam keputusan membeli. Harga mempengaruhi penjualan dan laba. Menurut Zimmerer dan Scarborough (2008) harga yang benar tergantung pada tiga faktor, yaitu : a. struktur biaya perusahaan,

b. penilaian mengenai pasar, dan

c. citra perusahaan yang ingin dibentuk dalam pikiran pelanggan.

pada sifat tahan lama, kualitas, reputasi, dan lain-lain (Zimmerer dan Scarborough, 2008).

C.4. Promosi

Promosi menyangkut baik periklanan maupun penjualan secara pribadi. Tujuannya adalah menginformasikan dan membujuk pelanggan. Iklan, mengkomunikasikan manfaat barang dan jasa kepada calon pelanggan melalui media massa. Penjualan secara pribadi melibatkan seni membujuk dalam penjualan dengan dasar tatap muka. Program promosi adalah usaha untuk membentuk persepsi pelanggan terhadap produk atau jasa. Pemasaran bukanlah pertempuran antarproduk, melainkan pertempuran antarpersepsi (Zimmerer dan Scarborough, 2008).

D. Strategi Perusahaan

Perencanaan strategis merupakan proses perencanaan jangka panjang dengan tujuan menyusun strategi perusahaan yang sesuai dengan misi, sasaran serta kebijakan perusahaan. Untuk menyusun strategi di tingkat korporat perlu diketahui terlebih dahulu keunggulan bersaing yang dimiliki atau yang akan diciptakan. Penciptaan keunggulan bersaing tersebut mengacu pada pemain baru yang masuk ke dalam industri, kekuatan daya beli konsumen, kekuatan pemasok serta produk substitusi sejenis yang dapat dianggap sebagai pesaing (Rangkuti, 2006). Strategi korporat merupakan landasan penyusunan strategi di tingkat unit bisnis dan strategi fungsional dimana secara keseluruhan merupakan satu kesatuan strategi yang saling mendukung dan terkait dalam menghasilkan sinergi bagi perusahaan.

Setiap perusahaan harus memiliki kompetensi inti untuk memperoleh posisi di pasar dan pengaruh pasar. Menurut Rangkuti (2006), untuk memiliki kompetensi inti perusahaan harus memiliki tiga kriteria berikut,

kepada pelanggan, sehingga pelanggan bersedia membayar lebih mahal atau lebih murah dibandingkan produk/jasa perusahaan lain.

b. Diferensiasi bersaing (competitor differentiation), yaitu kemampuan untuk berkembang dari segi daya saing. Jadi ada perbedaan antara kompetensi yang diperlukan dan kompetensi pembeda. Tidak layak suatu kompetensi inti jika mudah ditiru pesaing.

c. Dapat diperluas (extendability), dimana kompetensi inti dapat diperluas sesuai keinginan konsumen di masa yang akan datang, sehingga tidak menjadi usang.

Kegiatan yang penting dalam menganalisa strategi perusahaan adalah memahami seluruh informasi, melakukan analisis situasi dan memutuskan tindakan apa yang harus dilakukan. Hubungan sebab akibat dari semua informasi yang tersedia harus diketahui sebelum melakukan analisis lebih mendalam. Menurut Rangkuti (2008), petunjuk untuk memasahami masalah yang ada adalah sebagai berikut

1. Mengetahui tujuan perusahaan

a) Ke arah mana perusahaana akan dibawa (visi perusahaan)? b) Faktor-faktor kunci apa yang harus diperhatikan?

c) Kapan tujuan tersebut harus dicapai? 2. Deskripsi mengenai bisnis

a) Bagaimana posisi produk yang dihasilkan? b) Bagaimana posisi harga?

c) Bagaimana keahlian manajemen yang dimiliki? d) Bagaimana kondisi persaingan yang ada? e) Siapa pemain yang paling kuat di industri ini? 3. Deskripsi Organisasi

a) Bagaimana struktur organisasi yang dimiliki?

c) Bagaimana keahlian sumber daya manusia? d) Bagaimana dengan gaya manajemen? 4. Evaluasi secara keseluruhan

a) Bagaimana peluang yang ada?

b) Bagaimana dengan kekuatan yang dimiliki? c) Bagaimana dengan masalah yang dihadapi? d) Bagaimana kelemahan yang ada?

5. Alternatif kunci

a) Bagaimana caranya menggunakan seluruh kekuatan untuk merebut peluang dan mengatasi ancaman?

b) Bagaimana mengatasi kelemahan untuk memanfaatkan peluang dan menghindari ancaman?

c) Bagaimana prioritas ditentukan? 6. Memilih alternatif

a) Alternatif apa yang terbaik?

b) Alternatif apa yang dapat memperbaiki situasi?

c) Alternatif apa yang dapat meningkatkan kegiatan operasional? d) Perubahan apa yang bersifat kritis?

e) Sumber daya apa yang bersifat kritis? f) Bagaimana dengan penjadwalan kritis?

E. Analisis SWOT

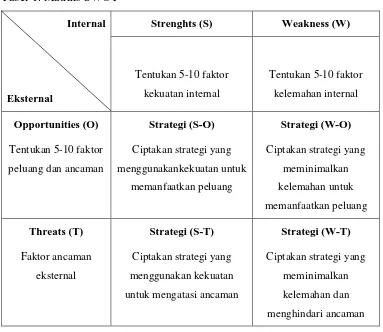

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strength) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesess) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi dan kebijakan perusahaan. Dengan demikian perencanaan strategis harus menganalisis faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang dan ancaman) dalam kondisi yang ada saat ini (Rangkuti 2006).

Penelitian menunjukkan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Dua faktor tersebut harus dipertimbangkan dalam analisis SWOT. SWOT adalah singkatan dari lingkungan Internal Strength dan Weaknesess serta lingkungan eksternal Opportunities dan Threats (Rangkuti 2006).

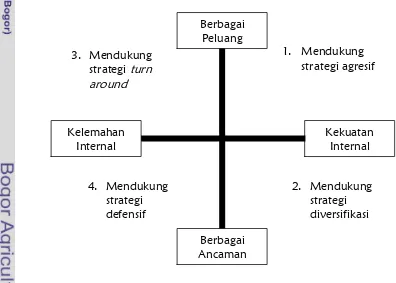

Gambar 3. Analisis SWOT (Rangkuti 2006) !

Kuadran 1 : Merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif.

Kuadran 2 : Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk mendapatkan peluang jangka panjang dengan strategi diversifikasi (produk/jasa).

Kuadran 3 : Perusahaan menghadapi peluang pasar yang sangat besar, tetapi memiliki kelemahan internal. Fokus strategi perusahaan adalah meminimalkan permasalahan internal sehingga dapat merebut peluang pasar yang lebih baik.

Kuadran 4 : Merupakan situasi yang sangat tidak menguntungkan, karena perusahaan menghadapi berbagai ancaman dan kelemahan internal.

F. Analisis Matriks Evaluasi Faktor Eksternal dan Internal

Selanjutnya data yang diperoleh diklasifikasikan secara kualitatif menurut analisis lingkungan internal dan eksternal dengan menggunakan matriks evaluasi faktor eksternal (EFE) dan mariks evaluasi faktor internal (IFE). Matriks tersebut diperlukan untuk mempermudah menyusun strategi perusahaan terkait dengan kekuatan dan kelemahan serta peluang dan ancaman yang dihadapi. Untuk mengevaluasi peluang dan ancaman dapat digunakan matriks EFE dan IFE, sedangkan mengevaluasi kekuatan dan kelemahan menggunakan matriks Evaluasi Faktor Internal atau Internal Factor Evaluation (IFE).

2. Memberi bobot dengan selang 0,0 (tidak penting) sampai 1,0 (sangat penting) pada kolom kedua. Total bobot yang diberikan harus sama dengan satu.

3. Memberi rating atau peringkat 1-4 pada kolom ketiga yang menyatakan tingkat respon perusahaan terhadap setiap faktor. Rating 4 = respon yang superior, 3 = respon di atas rataan, 2 = respon rataan, 1 = respon di bawah rataan. Rating 1-4 ditentukan dengan membandingkan fakta dengan kinerja ideal yang diharapkan. Namun demikian, upaya ini merupakan penilaian subyektif.

4. Mengalikan bobot dengan peringkat untuk mendapatkan skor terbobot. 5. Skor yang diperoleh dijumlahkan untuk mendapatkan total skor terbobot.

Total skor terbobot nilainya antara 1-4. Nilai 1 pada matriks EFE menunjukkan perusahaan mampu memanfaatkan peluang untuk menghindari ancaman dan nilai 4 menunjukkan perusahaan telah sangat baik memanfaatkan peluang untuk menghadapi ancaman. Sedangkan nilai 2,5 menggambarkan bahwa perusahaan mampu merespon situasi eksternal secara rataan untuk matriks EFE (Rangkuti 2006).

Total nilai 1 pada matriks IFE menunjukkan kondisi perusahaan yang sangat buruk dan nilai 4 mengindikasikan perusahaan pada kondisi sangat baik. Sedang nilai 2,5 menunjukkan situasi internal pada tingkat rataan (Rangkuti 2006). Matriks Internal-Eksternal (IE) mengindikasikan 9 sel strategi (Gambar 4).

1. Strategi Pertumbuhan (Growth Strategy)

mencapai titik critical mass (mendapatkan profit dari large scale production) akan mengalami kekalahan, kecuali jika perusahaan ini dapat memfokuskan diri pada pasar tertentu yang menguntungkan.

2. Strategi Pertumbuhan melalui Konsentrasi dan Diversifikasi

Ada dua strategi pertumbuhan pada tingkat korporat, yaitu konsentrasi pada satu industri atau diversifikasi ke industri lain. Berdasarkan hasil penelitian, perusahaan yang memiliki kinerja yang baik cenderung mengadakan konsentrasi, sedang perusahaan yang relatif kurang memiliki kinerja yang baik cenderung mengadakan diversifikasi agar dapat meningkatkan kinerjanya. Jika perusahaan memiliki strategi konsentrasi, dia dapat tumbuh melalui integrasi horizontal maupun vertikal, baik secara internal melalui sumberdayanya sendiri atau secara eksternal dengan menggunakan sumberdaya dari luar. Jika perusahaan memilih strategi diversifikasi, dia dapat tumbuh melalui konsentrasi atau diversifikasi, baik secara internal melalui pengembangan produk baru maupun eksternal melalui akuisisi. Contoh strategi pertumbuhan adalah sel 1,2,5, 7 dan 8.

3. Konsentrasi melalui Integrasi Vertikal (sel 1)

Pertumbuhan melalui konsentrasi dapat dicapai melalui integrasi vertikal dengan cara backward integration (mengambil alih fungsi supplier) atau dengan cara forward integration (mengambil alih fungsi distribusi). Hal ini merupakan strategi utama untuk perusahaan yang memiliki posisi kompetitif pasar yang kuat (high market share) dalam industri yang berdaya tarik tinggi.

Intergrasi vertikal dapat dilakukan dengan menggunakan sumber daya internal maupun eksternal. Keuntungan integrasi vertikal ini adalah turunnya biaya serta meningkatnya koordinasi dan kontrol.

4. Konsentrasi melalui Integrasi Horizontal (sel 2 dan 5)

penjualan dan profit, dengan cara memanfaatkan keuntungan economics of scale baik di produksi maupun pemasaran. Sementara jika perusahaan berada dalam moderate attractive industry, strategi yang diterapkan adalah konsolidasi (sel 5). Tujuannya relatif lebih defensif, yaitu menghindari kehilangan penjualan dan kehilangan profit. Perusahaan yang berada di sel ini dapat memperluas pasar, fasilitas produksi, dan teknologi melalui pengembangan internal maupun eksternal melalui akuisisi atau joint ventures dengan perusahaan lain dalam industri yang sama.

5. Diversifikasi Konsentris (sel 7)

Strategi pertumbuhan melalui diversifikasi umumnya dilaksanakan oleh perusahaan yang memiliki kondisi competitive position sangat kuat tetapi nilai daya tarik industrinya sangat rendah. Perusahaan berusaha memanfaatkan kekuatannya untuk membuat produk baru secara efisien karena perusahaannya sudah memiliki kemampuan manufaktur dan pemasaran yang baik. Prinsipnya adalah untuk menciptakan sinergi dengan harapan bahwa dua bisnis secara bersama-sama dapat menciptakan lebih banyak profit daripada melakukannya sendiri-sendiri.

6. Diversifikasi Konglomerat (sel 8)

'$( )$( *$( +$( masyarakat banyak. HKI atau HaKI merupakan titik awal dari pengembangan lingkungan yang kondusif untuk pengembangan invensi, kreasi, desain dan lain-lain bentuk karya intelektual. Hak kekayaan intelektual bersifat privat dan hanya akan bermakna jika diwujudkan dalam bentuk produk di pasaran, digunakan

2

dalam siklus permintaan dan penawaran, dan karena itu memainkan suatu peranan dalam bidang ekonomi.

Menurut Purba (2009), apresiasi terhadap konsep intelektual merupakan kunci penyelenggaraan sistem HaKI di Indonesia. Berdasarkan keputusan Presiden No. 189/1998 penyelenggaraan sistem HaKI dipercayakan kepada Departemen Kehakiman dan HAM c.q. Direktorat Jenderal Hak Kekayaan Intelektual.

Secara umum Hak Kekayaan Intelektual dapat terbagi dalam dua kategori yaitu: Hak Cipta dan Hak Kekayaan Industri. Sedangkan Hak Kekayaan Industri meliputi: Paten, Merek, Desain Industri, Desain Tata Letak Sirkuit Terpadu, Rahasia Dagang dan Varietas Tanaman.

Berdasarkan Undang-Undang Republik Indonesia Nomor 19 Tahun 2002 pasal 1 ayat 1, Hak Cipta adalah hak eksklusif bagi pencipta atau penerima hak untuk mengumumkan atau memperbanyak ciptaannya atau memberi ijin untuk itu dengan tidak mengurangi pembatasan-pembatasan menurut peraturan perundang-undangan yang berlaku. Sedang pada ayat yang ke 8 disebutkan bahwa Program Komputer adalah sekumpulan instruksi yang diwujudkan dalam bentuk bahasa, kode, skema, ataupun bentuk lain, yang apabila digabungkan dengan media yang dapat dibaca dengan komputer akan mampu membuat komputer bekerja untuk melakukan fungsi-fungsi khusus atau untuk mencapai hasil yang khusus, termasuk persiapan dalam merancang instruksi-instruksi tersebut.

III. METODOLOGI KAJIAN

A. Lokasi dan Waktu Kajian

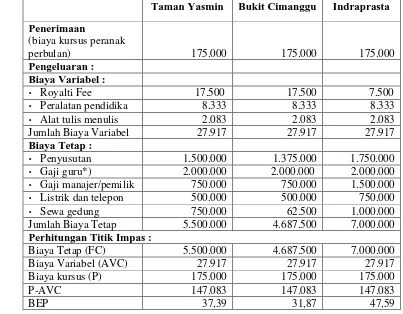

Kajian mengenai kelayakan usaha dan strategi perusahaan dilaksanakan di tiga lokasi pelatihan Mathmagic yang dikelola oleh Yayasan Rumah Akal dan berlokasi di kotamadya Bogor. Dua lokasi berada di perumahan, yaitu di Perumahan Taman Yasmin dan Perumahan Bukit Cimanggu, sedang satu lokasi lainnya berada di Jl. Yudistira, Indraprasta, Bogor. Waktu yang akan digunakan untuk penelitian ini dilaksanakan selama 6 bulan, yaitu mulai awal April hingga September 2009.

B. Pengumpulan Data

Data yang digunakan dalam kajian ini adalah data primer dan sekunder yang bersifat kualitatif dan kuantitatif. Pengumpulan data primer dilakukan dengan cara melakukan pengamatan langsung mengenai manajemen perusahaan, aspek keuangan, perkembangan usaha, struktur pelatihan dan organisasi perusahaan. Selain itu, pengumpulan data primer dilakukan dengan membuat membuat kuesioner dan melakukan wawancara kepada pemilik usaha Yayasan Rumah Akal, pengurus usaha, franchisee, staff pengajar, murid dan orangtua murid. Untuk melengkapi analisis posisi perusahaan terhadap pesaing juga dilakukan wawancara melalui telepon kepada dua lembaga sejenis, yaitu Jarimatika dan Kumon.

Kumon dipilih karena merupakan lembaga pelatihan kelas internasional yang telah lama beroperasi di Indonesia dan memiliki jaringan yang cukup luas serta melayani segmen kelas menengah keatas. Kemudian Jarimatika dipilih karena merupakan sesama lembaga pelatihan matematika lokal yang dikembangkan oleh orang Indonesia juga, dan telah memiliki banyak sekali cabang serta melayani segmen market kelas menengah ke bawah.

Teknik pengambilan data primer dilakukan dengan beberapa metode, yaitu : 1. Penggunaan metode cluster sampling dengan memilih tiga lokasi kursus dari

dijangkau, dan telah memenuhi standar pengajaran yang disyaratkan Rumah Akal, serta mewakili tiga jenis pemilihan lokasi kursus, yaitu di dalam kompleks perumahan, di ruko yang terletak di jalan utama dalam kompleks perumahan dan di ruko yang terletak di pinggir jalan raya umum.

2. Penggunaan metode simple random sampling kepada orangtua murid dan murid Mathmagic dengan jumlah data sampling sebanyak 30 persen dari seluruh jumlah murid dan orangtua murid di masing-masing tempat kursus, melalui kuesioner, dimana total responden yang diambil adalah 60 responden orangtua murid dan 60 responden murid.

3. Pengambilan data dari total populasi yang ada untuk tiga lembaga kursus dari para pengajar Mathmagic dan pemilik usaha Mathmagic dengan cara wawancara dan kuesioner, dimana total responden adalah 6 orang pengajar dan satu orang pemilik serta dua orang franchisee.

Data sekunder dilakukan dengan cara melakukan studi pustaka dari berbagai sumber yang tersedia. Data yang dikumpulkan baik data eksternal maupun internal, dikumpulkan berdasarkan aspek-aspek marketing mix yang dapat dilihat pada Lampiran 1. Sedang data yang dikumpulkan untuk melakukan analisis posisi perusahaan terhadap pesaing serta strategi pertumbuhan perusahaan dengan Analisis SWOT dan Analisis Matriks Eksternal dan Internal dapat dilihat pada Lampiran 2. Pengambilan data sekunder juga dilakukan melalui internet dari dua jenis lembaga pelatihan sejenis, yaitu Jarimatika dan Kumon untuk membandingkan beberapa aspek manajemen.

Pengumpulan Data untuk Analisis Keuangan dan kelayakan usaha dilakukan dengan mencatat dan mengolah catatan data-data keuangan Yayasan Rumah Akal dan franchiseenya yang tersedia serta melakukan wawancara karena pendapatan dan pengeluaran belum seluruhnya dicatat oleh perusahaan.

C. Metode Analisis Data

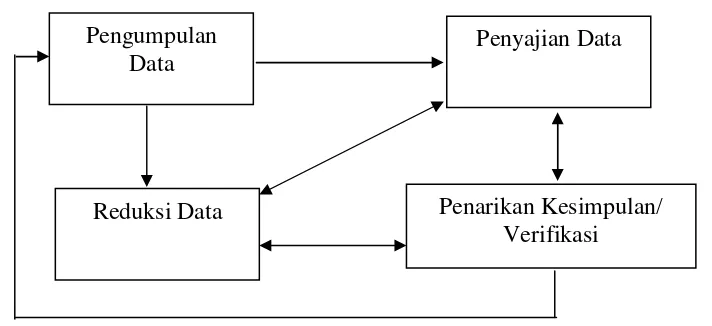

analisis, menjelaskan pola atau kategori, mencari hubungan antara berbagai konsep.

Gambar 5. Komponen-komponen Analisi Data Model Interaktif Miles dan Huberman (Iman, 2002)

Analisis data dilakukan dengan menggunakan konsep yang dikembangkan oleh Miles dan Huberman, yaitu analisis yang terdiri dari tiga alur kegiatan yang terjadi secara bersamaan, yaitu reduksi data, penyajian data dan penarikan kesimpulan atau verifikasi (Imam, 2002). Tiga kegiatan analisis data di atas menggunakan model interaktif, seperti terlihat pada Gambar 5.

Berdasarkan langkah analisis data dengan menggunakan model interaktif di atas, maka dapat dijelaskan kegiatannya sebagai berikut

a. Reduksi Data, yaitu proses pemilahan, pemusatan perhatian pada penyederhanaan, pengabstrakan, dan transformasi data ”kasar” yang muncul dari pengumpulan data di lapangan. Reduksi data berlangsung selama proses pengumpulan data berlangsung dan berlanjut terus sampai dengan akhir penyusunan laporan lengkap. Reduksi data merupakan suatu bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu dan mengorganisasi data dengan cara sedemikian rupa sehingga kesimpulan-kesimpulan akhir dapat ditarik dan diverifikasi. Reduksi data dilakukan dengan pengkodean data atau koding, dengan maksud berikut

Pengumpulan Data

Penyajian Data

Reduksi Data Penarikan Kesimpulan/

1) Frekuensi kemunculan butir-butir temuan sehingga perlu diketahui sebagai bantuan untuk membangun kategori data.

2) Pemberian kode pada temuan untuk mengelompokkan dalam kategori-kategori yang mempermudah melakukan perbandingan.

3) Perbandingan temuan dimaksudkan untuk membangun konsep-konsep teoritis.

b. Penyajian data mencakup matriks atau tabel, flowchart, peta konsep, diagram dan berbagai bentuk representasi visual lainnya. Penyajian data ini memiliki tiga fungsi, yaitu menyederhanakan data, menyimpulkan interpretasi, dan menyajikan data secara menyeluruh. Dengan melihat penyajian data yang baik akan dapat memahami apa yang sedang terjadi dan mengambil tindaklanjut yang diperlukan.

c. Kesimpulan dan verifikasi, adalah upaya untuk mencari makna terhadap data yang dikumpulkan, dengan mencari pola, hubungan, persamaan, hal-hal yang sering timbul dan sebagainya. Dalam proses penarikan kesimpulan; kesimpulan awal yang dikemukakan masih bersifat sementara, dan berubah apabila didukung oleh bukti-bukti yang valid dan konsisten saat kembali ke lapangan untuk mengumpulkan data, maka kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel.

Pengumpulan data internal perusahaan dilakukan menggunakan aspek-aspek yang terdapat dalam Marketing Mix yang telah dikembangkan dari 4 P menjadi 6 P, yaitu aspek : Product, Pricing, Place, Promotion, People, Process, Physical Evidence.

Tabel 1. Matriks SWOT

Untuk mengevaluasi peluang dan ancaman dapat digunakan matriks EFE, sedangkan mengevaluasi kekuatan dan kelemahan menggunakan matrks IFE. Berdasarkan Matriks EFE dan IFE diharapkan dapat mengindikasikan strategi yang harus dilakukan perusahaan dari 9 sel strategi yang ada pada Matriks EFE dan IFE.

Langkah-langkah yang akan dilakukan untuk melalukan analisis laporan keuangan adalah sebagai berikut

1. Mengumpulkan atau menyusun laporan keuangan perusahaan selama tiga tahun terakhir yang terdiri dari

a) Neraca, yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

c) Laporan Arus Kas, yang menggambarkan sumber dan penggunaan kas dalam suatu periode.

2. Melakukan Analisis Rasio Keuangan, yang pada kajian ini dibatasi pada rasio rentabilitas atau profitabilitas dengan menggunakan rumurs berikut

a. Margin Laba (Profit Margin)

Pendapatan Bersih Margin Laba (Profit Margin) :

Penjualan b. Return on Aset

Laba Bersih Return on Aset :

Total Aktiva c. Laba Bersih dibandingkan Jumlah Karyawan

Sebagai perusahaan jasa dimana asset utama perusahaan adalah karyawan, maka sangat relevan untuk mengukur kemampuan karyawan menghasilkan laba bagi perusahaan.

Laba Bersih Rasio Laba Bersih terhadap

Jumlah Karyawan = Jumlah Karyawan

3. Melakukan Analisis Pulang Pokok (Break Even Analysis) untuk mengetahui pada laba yang diperoleh pada beberapa tingkat skala usaha untuk kepentingan ukuran pembukaan tempat kursus.

a. R = revenue (pendapatan)

VC = total variabel cost (total biaya variabel) FC = total fixed cost (total biaya tetap)

AVC = average variabel cost (biaya variabel rata-rata) Z = profit (laba)

U = jumlah unit pada titik break even

b. R = FC + VC + Z

Karena Z = 0 (pada titik break even) Maka R = FC + VC (pada titik break even) c. Untuk mengetahui titik break even (BEP)

P x U = FC + VC x U atau U = FC / (P – AVC)

4. Melakukan analisis kelayakan investasi usaha Rumah Akal dan franchiseenya dari aspek finansial dengan menggunakan metode penilaian: Net Present Value (NPV), Internal Rate Return (IRR) dan Pay Back Period (PBP).

iii. IRR dihitung dengan rumus berikut :

NPV1

Keterangan.

lRR = Nilai Internal Rate of Return. NPV1 = Net Present Value pertama. NPV2 = Net Present Value kedua.

IV. HASIL DAN PEMBAHASAN

A. Sejarah Perkembangan Perusahaan

Yayasan Rumah Akal bergerak di bidang pelatihan matematika yang memberikan pelatihan dengan metode yang diciptakan sendiri oleh pemilik yayasan dan diberikan nama Mathmagic. Metode Mathmagic sebenarnya sudah diperkenalkan sejak Oktober 2003 yang penyebarannya dilakukan melalui internet dan dikemas dalam bentuk Print e-Book. Merek dagang (Trade Mark) ”Mathmagic School” telah terdaftar di Dirjen Hak Kekayaan Intelektual Departemen Hukum dan Hak Asasi Manusia RI No. Agenda J00-2005-016467 dan Pendaftaran Hak Cipta Metode Matemagica-Magicmatika No. C00200501878-1954. Disamping itu Yayasan Rumah Akal mendapatkan dua penghargaan MURI pada tahun 2008 dari Menteri Riset dan Teknologi dan Menteri Kebudayaan dengan kategori penemu dan pengembang metode belajar matematika paling mudah di Indonesia.

Menanggapi permintaan masyarakat untuk melakukan proses belajar tatap muka, maka didirikanlah ”Mathmagic School” pada bulan April 2004, dan saat ini telah berdiri 32 buah cabang yang tersebar di seluruh Indonesia, dimana dua cabang dimiliki sendiri sebagai model dan tempat pelatihan bagi para franchisee. Saat ini perkembangan cabang dibatasi terkait dengan kesiapan Yayasan untuk menjaga standarisasi metode pengajaran yang harus diyakini mampu mewujudkan visi dan misi serta tujuan keberadaan Mathmagic School. Tujuan keberadaan Mathmagic School adalah berpartisipasi dalam meningkatkan kualitas dan kecerdasan anak bangsa melalui cara berpikir yang kreatif, sederhana, cepat dan tepat serta menyenangkan dalam pemecahan soal berhitung dan matematika.

menawarkan tiga jenis kemitraan yang dimulai dengan modal awal sebesar Rp. 5 juta; Rp. 10 juta dan Rp. 20 juta.

Dalam perkembangannya, pemilik Yayasan mengamati bahwa franchisee yang berhasil adalah mereka yang sebelumnya sudah menggeluti bisnis pendidikan dan menghayati peranan pendidik. Franchisee yang memiliki usaha di bidang lain dan kurang menghayati bisnis pendidikan biasanya lebih fokus pada bisnisnya semula. Mempertimbangkan hal tersebut, pembukaan cabang berikutnya disyaratkan bahwa franchisee memiliki idealisme dan visi yang sama dengan Yayasan Rumah Akal.

B. Organisasi Perusahaan dan Manajemen

Organisasi Yayasan masih sederhana, dipimpin langsung oleh pemiliknya, Bapak Ir. Bekti Hermawan dibantu oleh lima orang pegawai dengan pembagian tugas sebagai berikut :

a) Pemimpin/Pemilik Yayasan Rumah Akal dengan tingkat pendidikan Pasca Sarjana..

b) Satu Operasional Manager dengan tingkat pendidikan D3 yang menangani persiapan pembukaan cabang serta memantau perkembangan cabang-cabang. c) Satu orang pegawai dengan tingkat pendidikan D3 yang menangani keuangan

dan administrasi merangkap sebagai pengajar.

d) Tiga orang pegawai dengan pendidikan D3 yang menangani tugas-tugas operasional di lapangan yang juga merangkap sebagai pengajar.

Sedang susunan organisasi untuk franchisee Mathmagic School minimal terdiri dari tiga orang, yaitu :

a) Satu orang manajer cabang yang biasanya adalah pemilik usaha (franchisee). b) Satu orang pengajar tetap dengan tingkat pendidikan minimal D3.

c) Satu orang pengajar paruh waktu tingkat pendidikan D3. Syarat pengajar Mathmagic School adalah:

b) Mengerti dan menyukai matematika. c) Menyukai dunia pendidikan.

d) Mampu berkomunikasi dua arah dengan siswa. e) Lulus tes Tim dari Yayasan Rumah Akal.

Hubungan Yayasan Rumah Akal dan para franchiseenya yang diatur dalam Perjanjian kerja sama, mencakup persyaratan, hak dan kewajiban masing-masing pihak.

1. Persyaratan yang harus dipenuhi oleh franchisse adalah sebagai berikut

a) Memiliki visi dan misi dalam pengembangan sumber daya manusia yang sesuai dengan Mathmagic School.

b) Memiliki komitmen yang teguh untuk mengembangkan cabang secara berkesinambungan.

c) Menjalin kerjasama yang saling menguntungkan didasarkan rasa saling percaya.

d) Memiliki kemampuan yang memadai dalam mengelola cabang untuk menjalankan standar pengelolaan yang telah ditetapkan

e) Memiliki kemampuan pendanaan yang memadai 2. Hak dan kewajiban dari franchisee adalah sebagai berikut :

1) Hak :

a) Menggunakan identitas Mathmagic School dalam proses penyelenggaraan pendidikan dan pelatihan.

b) Menentukan sendiri besarnya investasi yang diperlukan untuk membuka cabang.

c) Menentukan lokasi dengan persetujuan dari Yayasan Rumah Akal. d) Mengelola secara langsung baik operasional pendidikan dan keuangan. e) Menentukan sendiri karyawan dan pengajar sesuai kualifikasi yang

f) Mendapatkan program pelatihan bagi karyawan dan pengajar.

g) Mendapatkan dukungan manajemen dan teknis dari Yayasan Rumah Akal.

h) Mendapatkan prasarana pendidikan dan latihan berupa : master modul metode Mathmagic, teknik pengajaran Mathmagic, kurikulum dan silabus, software administrasi, standar pengelolaan cabang, buku panduan kerja cabang.

i) Mendapatkan seluruh keuntungan setelah membayar kewajiban kepada Yayasan Rumah Akal berupa Franchise Fee (License Fee) dan Royalti 10 persen dari biaya SPP persiswa.

j) Mendapatkan fasilitas promosi dan pemasaran melalui internet. 2) Kewajiban :

a) Melaksanakan operasi pendidikan dan latihan sesuai standar pengelolaan dan buku panduan kerja Mathmagic School.

b) Menjaga kerahasiaan seluruh produk usaha jasa pendidikan Mathmagic School kepada pihak lain.

c) Menyiapkan seluruh sarana dan prasarana yang diperlukan dalam proses pendidikan dan latihan.

d) Membayar uang Franchise Fee dan Royalti Fee setiap bulannya. Franchise fee adalah semacam license fee untuk menggunakan nama dagang, produk atau jasa, metode pengoperasian, rencana pemasaran, proses pengendalian kualitas, serta menerima jasa pendampingan/pembinaan manajeme dari pihak pemegang lisensi (pewaralaba). Sedang Royalti fee yang ditetapkan 10 persen adalah prosentase dari penerimaan biaya kursus bulanan siswa yang harus disetorkan kepada Yayasan Rumah Akal.

3. Hak dan kewajiban dari Yayasan Rumah Akal adalah sebagai berikut : 1) Hak :

a) Menerima Franchise Fee untuk masa kontrak yang telah ditentukan b) Menerima Royalti fee sebesar 10 persen dari biaya yang dikenakan

kepada setiap siswa

c) Menerima laporan informasi penerimaan kotor dari mitra cabang

d) Melakukan pengawasan operasional dan keuangan terhadap kinerja penyelenggaraan pendidikan dan latihan

e) Melakukan peninjauan ulang terhadap kelangsungan kerjasama mitra cabang dengan Yayasan Rumah Akal

2) Kewajiban :

a) Membantu franchisee dalam proses persiapan pembukaan cabang seperti seleksi lokasi dan rencana tata letak ruangan

b) Memberikan dukungan operasional kepada franchisee, berupa: (1) membantu menyeleksi pengajar dan karyawan serta mengadakan pelatihan; (2) memberikan materi pendidikan seperti : master modul, kurikulum, silabus; (3) memberikan bimbingan operasional dan manajemen

c) Mengevaluasi kinerja franchisee agar dapat mempertahankan standar kinerja dan tingkat keuntungan yang diperoleh

tersebut menyebabkan perhatian terhadap pengembangan bisnis melalui sistem waralaba tidak ditangani dengan optimal. Keterbatasan jumlah tenaga manajemen juga menyebabkan pemantauan dan pembinaan franchisee kurang optimal. Pemilik usaha sendiri pada saat ini sedang mencari investor untuk mengalihkan manajemen Mathmagic School, sehingga bisa lebih fokus pada pengembangan produk lainnya.

C. Product (Produk)

Sampai dengan saat ini Rumah Akal memiliki tujuh produk matematika, dimana dua produk telah dipasarkan melalui sistem franchise, yaitu Mathmagic dan Matematika Akhlaq; dua produk hanya dipasarkan di tempat pelatihan pusat milik Yayasan Rumah Akal, yaitu Filsafat Matematika dan Math Experiment; satu produk ditujukan untuk aktivitas sosial, yaitu Think Quest; dan dua produk terakhir masih dalam tahap konsep, yaitu Matematika Realistis dan Money Magic. Penjelasan mengenai tujuh produk tersebut dapat dilihat pada Tabel 2.

Tabel 2. Jenis produk yang Dimiliki Rumah Akal

Produk Keterangan Status/Konsumen

Mathmagic Metode belajar matematika secara

sederhana, cepat dan akurat.

Metode matematika kreatif dari Belanda,

dikembangkan ITB bekerjasama dengan

Departemen Pendidikan Nasional,

dikembangkan dalam bentuk pilot project di beberapa sekolah untuk diterapkan secara

nasional.

Menelusuri rahasia suatu konsep

matematika, baru diterapkan pusat.

membuat website pendidikan dalam rangka

inter-Dari dua produk yang telah difranchisekan, yaitu Mathmagic dan Matematika Akhlaq, ditawarkan dengan pendekatan tiga program pendidikan yang dapat dipilih oleh calon franchisee sesuai dengan kebutuhan di wilayah di mana cabang Rumah Akal akan dibuka. Tiga program tersebut adalah: (1) Program Pendidikan Mathmagis School (MS); (2) Program Pendidikan Simple Aritmatica (SIAR); (3) Program Pendidikan Akhlaq. Penjelasan mengenai ketiga program tersebut dapat dilihat pada Tabel 3.

Dari 30 franchisee yang telah membuka cabang, 29 franchisee memilih tipe A: Program Pendidikan Mathmagic School, karena lebih lengkap dibandingkan program lainnya, dan hanya satu franchisee yang memilih Program Pendidikan Matematika Akhlaq dan tidak ada satupun yang memilih program SIAR. Dalam kajian ini produk yang dianalisis dibatasi pada produk Mathmagic, yang merupakan produk utama yang paling banyak konsumennya. Mathmagic adalah metode matematika yang kurikulumnya mencakup pelajaran matematika untuk tingkat Taman Kanak-Kanak Besar (TK B), Sekolah Dasar (SD) dan Sekolah Lanjutan Pertama (SLTP).

Tabel 3. Jenis Program Pendidikan yang Difranchisekan

Nama Program Pendidikan

Masa Kontrak 10 tahun 10 tahun Selamanya

Jumlah

franchise

29 0 1

Program pendidikan Mathmagic didasarkan pada tingkat kelas sekolah formal yang dibagi dalam beberapa modul yang diberi nama Mathmagic Module (MM). Setiap modul dilaksanakan dalam waktu 3 atau 4 bulan. Klasifikasi dari modul pelatihan Mathmagic adalah sebagai berikut:

1) Program Tingkat TK B

a) Pengenalan konsep jumlah.

b) Pengenalan lambang bilangan dengan metode Mathmagic. c) Pengenalan operasi hitung penjumlahan Mathmagic. d) Pengenalan operasi hitung pengurangan Mathmagic. 2) Program Tingkat SD

a) Fokus Aritmatika (Kabataku Mathmagic atau MM1) adalah program pendalaman aritmatika dan bimbingan belajar sekolah dasar.

b) Fokus Matematika (MM2, MM3, MM4, MM5, MM6), adalah program akselerasi matematika sekolah dasar.

3) Program Tingkat SLTP

a) Fokus Aritmatika (Kabataku Mathmagic).

b) Fokus Matematika (MM7, MM8, MM9) adalah program akselerasi matematika tingkat SLTP.

Metode belajar yang diterapkan di Mathmagic adalah dengan memberikan soal-soal secara personal untuk berlatih dan mengajarkan teknik penyelesaiannya secara personal pula. Untuk itu dalam satu kelas tidak boleh terlalu banyak siswa, maksimal lima anak dalam satu kelas. Siswa juga diijinkan untuk membawa soal-soal dari sekolah yang tidak dapat diselesaikan karena kurikulum Mathmagic disesuaikan dengan kurikulum sekolah formal. Proses pelajar dilengkapi dengan beberapa alat peraga dan permainan sehingga dapat mempermudah proses perhitungan seperti kartu Rabdologia untuk berhitung perkalian dan pembagian.

masa perkenalan yang diperlukan adalah promosi secara besar-besaran dan membutuhkan biaya promosi yang besar. Promosi above the line yang diperlukan untuk memperkuat brand image belum dilaksanakan dengan efektif karena pertimbangan biaya maupun manajemen yang tidak fokus pada pengembangan jaringan. Promosi yang efektif dan pengembangan jaringan merupakan faktor penting yang terkait kuat dengan usaha untuk memperkuat brand image.

D. Penilaian Kelayakan Usaha

D.1. Kelayakan Usaha Yayasan Rumah Akal

Pengelolaan administrasi keuangan Rumah Akal belum berjalan baik. Pencatatan masih dilakukan sebagian, yaitu penerimaan dan pengeluaran di dua tempat kursus yaitu di Cimanggu dan Taman Yasmin. Penerimaan dari usaha lain-lain, seperti royalti fee, franchisee fee, dan penjualan paket Mathmagic belum dikonsolidasikan kedalam laporan keuangan. Sedang seluruh beban pengeluaran dimasukkan ke dalam laporan keuangan kursus.

Khusus untuk pengelolaan royalti fee sebesar 10 persen dari uang kursus bulanan para franchisee belum dikelola dengan baik. Beberapa franchisee tidak disiplin membayar setiap bulannya dengan alasan sepi, namun kenyataan di lapangan belum diperiksa secara langsung. Jumlah murid di setiap lokasi kursus juga sulit dipantau karena jauh dari kantor pusat dan tersebar di seluruh Indonesia serta tidak adanya tenaga yang melakukan pemantauan tersebut. Dari 30 franchisee saja apabila jumlah murid hanya mencapai 30 orang, minimal penerimaan royalti fee bisa mencapai sekitar Rp. 15 juta perbulan, namun saat ini rata-rata penerimaan hanya mencapai Rp. 7 juta perbulan.

Struktur permodalan Yayasan Rumah Akal berasal dari modal sendiri dan franchise fee dari para franchisee, tanpa bantuan modal dari Bank. Modal awal Yayasan untuk mendirikan usaha ini sebesar Rp. 161 juta, yang sebagian besar adalah tanah dan bangunan yang dijadikan kantor dan ruangan kelas sebesar Rp. 150 juta.

adalah: franchise fee, royalti fee dan pembelian paket Mathmagic.. Untuk franchise fee, setiap franchisee membayar Rp. 20 juta untuk 10 tahun masa kontrak. Saat ini rata-rata pertahun setiap bulannya ada satu tambahan franchisee. Royalti fee besarnya 10 persen dari pembayaran kursus siswa perbulan. Sedang dari pembelian paket Mathmagic untuk peserta kursus rata-rata perbulan diperoleh sebesar Rp. 1,5 juta. Penerimaan Yayasan Rumah Akal rata-rata dari usaha franchisenya adalah sebesar Rp.23,5 juta perbulan.

Biaya yang dikeluarkan terdiri dari biaya tetap dan biaya variabel. Biaya tetap terbesar adalah gaji Pemimpin Yayasan dan Manajer Operasional sebesar Rp. 14,5 juta perbulan. Sedang biaya tetap lainnya adalah biaya listrik, telepon dan internet serta biaya perjalanan (transportasi) dan promosi rata-rata perbulan sebesar Rp. 1,8 juta. Biaya variabel terdiri dari pengadaan paket Mathmagic sebesar Rp. 940 ribu perbulan. Total biaya yang harus dikeluarkan adalah sebesar Rp. 17,3 juta.

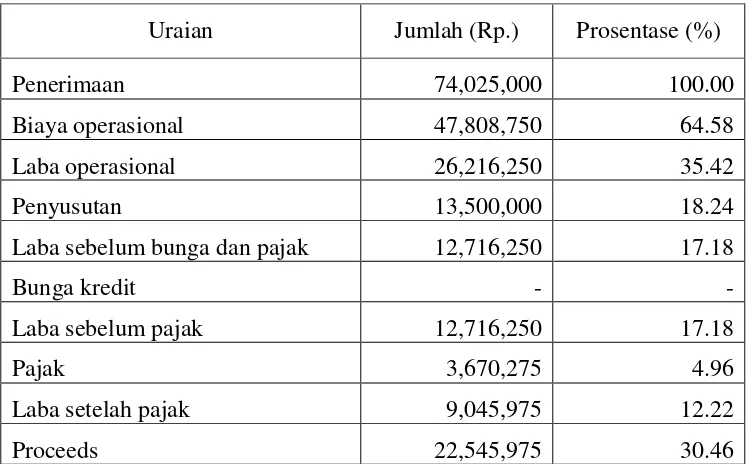

Laba perusahaan sebelum pajak dan biaya penyusutan perbulan adalah sebesar Rp. 6,2 juta, sedang laba bersih setelah biaya penyusutan dan pajak perbulan adalah sebesar Rp. 3,8 juta. Perhitungan penerimaan, biaya dan laba rugi Yayasan Rumah Akal dapat dilihat pada rincian pada Tabel 4.

Tabel 4. Perhitungan Penerimaan, Biaya dan Laba Rugi Yayasan Rumah Akal

No. Uraian Jumlah

2. Biaya operasional 17.283.775 73,55

3. Laba operasional (1-2) 6.216.225 26,45