KINERJA DAN DAMPAK PROGRAM SIMPAN PINJAM

KHUSUS PEREMPUAN (SPP) DESA WARGAJAYA

KECAMATAN CIGUDEG KABUPATEN BOGOR

DYAH UTARI

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT

FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Kinerja dan Dampak Program Simpan Pinjam Khusus Perempuan (SPP) di Desa Wargajaya, Kecamatan Cigudeg, Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2015

Dyah Utari

ABSTRAK

DYAH UTARI. Kinerja dan Dampak Program Simpan Pinjam Khusus Perempuan di Desa Wargajaya Kecamatan Cigudeg Kabupaten. Dibimbing oleh DJUARA P. LUBIS.

Penelitian ini bertujuan untuk mendeskripsikan kinerja program Simpan Pinjam Khusus Perempuan (SPP), menganalisis faktor- faktor yang mempengaruhi kinerja serta dampaknya terhadap taraf hidup rumahtangga di Wargajaya, Kecamatan Cigudeg Kabupaten Bogor. Kelompok SPP tersebut dibagi ke dalam tiga kelompok berdasarkan jenis usaha yaitu usaha dagang, home industry dan jasa. Penelitian ini dilakukan menggunakan metode kuantitatif dengan didukung metode kualitatif. Pendekatan yang digunakan dalam penelitian ini adalah survey dan wawancara mendalam serta teknik pengambilan data yang digunakan yaitu dengan kuesioner. Hasil penelitian ini memaparkan bahwa kinerja yang terdapat pada kelompok SPP Wargajaya yaitu secara rumahtangga dan administrasi. Adapun faktor yang mempengaruhi kinerja yaitu jumlah usia produktif, tingkat pendidikan dan tingkat pendapatan. Dampak terhadap taraf hidup dianalisis mencakup tingkat perkembangan usaha dan tingkat konsumsi rumahtangga. Tingkat perkembangan usaha pada jenis usaha jasa dipengaruhi oleh kinerja sedangkan dagang dan home industry tidak dipengaruhi oleh kinerja. Tingkat konsumsi rumahtangga yang tinggi terdapat pada jenis usaha dagang. Kata kunci: simpan pinjam, kelompok, perempuan

ABSTRACT

DYAH UTARI. Performance and impact Program Simpan Pinjam Khusus Perempuan (SPP) at Wargajaya Village, Cigudeg, Bogor. Supervised by

DJUARA P. LUBIS.

The purpose of this study was to describe the performance of program saving loan (among woman group). To analyze factors influencing the performance standard and the impact on household life di desa wargajaya. Group SPP is divided into three groups namely trade, home industry and servicce. This research used quantitative method moreover supported by qualitative method. Surveys, interviews, and questionnaires were used for data collection. The result of these study is household performance and administration performance. The factors influence of kinerja is productive age, education levels and income levels. The impact of standard life is analyze with level business development and level household consumption.

KINERJA DAN DAMPAK PROGRAM SIMPAN PINJAM

KHUSUS PEREMPUAN (SPP) DESA WARGAJAYA

KECAMATAN CIGUDEG KABUPATEN BOGOR

DYAH UTARI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Komunikasi dan Pengembangan Masyarakat

pada

Departemen Sains Komunikasi dan Pengembangan Masyarakat

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT

FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR

BOGOR

PRAKATA

Puji syukur yang sebesar-besarnya penulis ucapkan ke hadirat Allah SWT atas rahmat dan hidayah yang telah dilimpahkan-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Kinerja dan Dampak Program Simpan Pinjam Khusus Perempuan (SPP) Desa Wargajaya, Kecamatan Cigudeg, Kabupaten Bogor ” ini dengan baik, untuk mendapatkan gelar Sarjana Sains Komunikasi dan Pengembangan Masyarakat, Fakultas Ekologi Manusia, Institut Pertanian Bogor.

Penulis menyadari bahwa penelitian ini dapat terselesaikan dengan baik karena dukungan dan bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan rasa terima kasih kepada:

1. Dr Ir Djuara P. Lubis, MS selaku dosen pembimbing yang telah meluangkan waktu dan pikiran untuk memberi masukan serta saran yang berarti selama proses penyelesaian penulisan skripsi ini.

2. Orang tua penulis Ayahanda Trubus dan Ibunda Rhokayah yang telah membesarkan dan merawat penulis dengan penuh kasih sayang serta menjadi sumber motivasi paling besar untuk penyelesaian skripsi ini.

3. Kakak tercinta Nur Khakim, Indah Sulityani dan adik tercinta Masfu Maghfiroh yang selalu menjadi sumber keceriaan dan kebahagiaan bagi penulis.

4. Pihak PNPM MPd Cigudeg, KPMD Desa Wargajaya serta pemerintah Desa Wargajaya yang telah membantu peneliti dalam penelitian.

5. Beasiswa Bidikmisi yang diberikan oleh DIKTI yang sangat meringankan penulis dalam menyelesaikan pendidikan di Institut Pertanian Bogor.

6. Nidya Cahyana Wulan, Gita Riyana, Fatimah Azzahra, Sri Anindya, dan Ade Mirza sebagai orang-orang yang lebih dari sahabat bagi penulis. Terimakasih untuk inspirasi dan kebersamaannya selama ini.

7. Mega Silviana, sahabat seperjuangan penulis. Tempat berbagi keluh kesah dan tawa canda selama menjadi mahasiswa tingkat akhir

8. Teman- teman akselerasi Anita, Fitri Hilmi, Indah Oktavia, Indah Erina, Siska, Ethaliani, Tiffany, Iradhatie, Nindya, Mirfa, Tri, Novia, Citra, Dwi, Intan, Riski, Amel, Maria, Radha, Nadia, Lingga yang telah memberikan semangat satu sama lain.

9. Keluarga besar SKPM 48 atas perhatian, kasih sayang dan kebersamaannya sampai saat ini. Semoga kita suskes di masa depan.

Akhirnya penulis berharap skripsi ini dapat memberikan manfaat bagi penulis dan pembaca.

Bogor, Januari 2015

DAFTAR ISI

Pengolahan dan Analisis Data 21

GAMBARAN UMUM 23

Gambaran Umum Desa Wargajaya 23

Gambaran Umum Kelompok SPP Desa Wargajaya 24

Gambaran Umum Karakteristik Responden 27

Gambaran Umum Sumberdaya Keluarga 28

Pendampingan Program SPP Desa Wargajaya 31

KINERJA PROGRAM SPP 35

Kinerja Rumahtangga 35

Perbandingan Jenis Usaha dalam Kinerja Rumahtangga 39 Hubungan Sumberdaya Keluarga dengan Kinerja Rumahtangga 41 Hubungan Penilaian terhadap Pendamping dengan Kinerja

Rumahtangga

42

Kinerja Administrasi 42

Perbandingan Jenis Usaha dalam Kinerja Administrasi 45 Hubungan Sumberdaya Keluarga dengan Kinerja Administrasi 46 Hubungan Penilaian terhadap Pendamping dengan Kinerja

Administrasi

47

Faktor-faktor yang Mempengaruhi Kinerja SPP 48

TARAF HIDUP RUMAHTANGGA 53

Tingkat Perkembangan Usaha 53

Faktor-faktor yang Mempengaruhi Tingkat Perkembangan Usaha 59

Tingkat Konsumsi Rumahtangga 60

PENUTUP 65

Simpulan 65

Saran 66

DAFTAR PUSTAKA 67

LAMPIRAN 69

DAFTAR TABEL

1 Perkembangan jumlah penduduk miskin di Indonesia tahun 2014 6 2 Perbandingan hasil penelitian sebelumnya, mengenai kinerja, faktor dan

dampak pada program Simpan Pinjam Khusus Perempuan (SPP)

13

3 Metode pengumpulan data 20

4 Jumlah penduduk menurut usia dan pendidikan Desa Wargajaya tahun 2014

23 5 Jumlah penduduk menurut mata pencaharian di Desa Wargajaya tahun

2014

24 6 Jumlah dan persentase responden menurut karakteristik responden

peserta SPP Desa Wargajaya tahun 2014

27 7 Jumlah dan persentase responden menurut penilaian terhadap

pendamping dalam memfasilitasi, memotivasi dan sumber informasi pada program SPP Desa Wargajaya tahun 2014

32

8 Jumlah dan persentase responden menurut kinerja rumahtangga program SPP Desa Wargajaya tahun 2014

35 9 Persentase penggunaan dana SPP menurut jenis usaha SPP Desa

Wargajaya tahun 2014

37 10 Jumlah dan persentase responden menurut tingkat pengembalian

pinjaman program SPP Desa Wargajaya tahun 2014

38 11 Jumlah dan persentase responden menurut jenis usaha dan kinerja

rumahtangga program SPP Desa Wargajaya tahun 2014

39 12 Jumah dan persentase responden menurut sumberdaya keluarga dan

kienrja rumahtangga program SPP Desa Wargajaya tahun 2014

41 13 Jumlah dan persentase responden menurut penilaian terhadap

pendamping dengan kienrja rumahtangga program SPP Desa Wargajaya tahun 2014

42

14 Jumlah dan persentase responden menurut kinerja administrasi program SPP Desa Wargajaya tahun 2014

43 15 Jumlah dan persentase responden menurut mutu pembukuan program

SPP Desa Wargajaya tahun 2014

43 16 Jumlah dan persentase responden menurut mutu managerial keuangan

program SPP Desa Wargajaya tahun 2014

44 17 Jumlah dan persentase responden menurut jenis usaha dan kinerja

administrasi program SPP Desa Wargajaya tahun 2014

45 18 Jumlah dan persentase responden menurut sumberdaya keluarga dan

kienrja administrasi program SPP Desa Wargajaya tahun 2014

46 19 Jumlah dan persentase responden menurut penilaian terhadap

pendamping dengan kinerja administrasi program SPP Desa Wargajaya tahun 2014

47

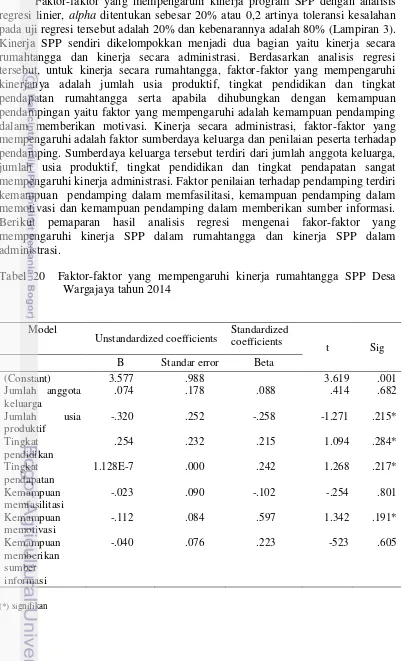

20 Faktor-faktor yang mempengaruhi kinerja rumahtangga SPP Desa Wargajaya tahun 2014

48 21 Faktor-faktor yang Mempengaruhi kinerja administrasi SPP Desa

Wargajaya tahun 2014

50 22 Jumlah dan persentase responden menurut tingkat perkembangan usaha

program SPP Desa Wargajaya tahun 2014

23 Jumlah dan persentase responden menurut jenis usaha dan tingkat perkembangan usaha program SPP Desa Wargajaya tahun 2014

54 24 Jumlah dan persentse responden menurut tingkat kinerja dan tingkat

perkembangan usaha jenis dagang program SPP Desa Wargajaya tahun 2014

56 25 Jumlah dan persentase responden menurut tingkat kinerja dan tingkat

perkembangan usaha jenis home industry program SPP Desa Wargajaya tahun 2014

57

26 Jumlah dan persentase responden menurut tingkat kinerja dan tingkat perkembangan usaha jenis jasa program SPP Desa Wargajaya tahun 2014

58

27 Faktor-faktor yang mempengaruhi tingkat perkembangan usaha program SPP Desa Wargajaya tahun 2014

59 28 Jumlah dan persentase responden menurut tingkat konsumsi

rumahtangga program SPP Desa Wargajaya tahun 2014

60 29 Jumlah dan persentase responden menurut tingkat kinerja dan tingkat

konsumsi rumahtangga jenis dagang program SPP Desa Wargajaya tahun 2014

62

30 Jumlah dan persentase responden menurut tingkat kinerja dan tingkat konsumsi rumahtangga jenis home industry program SPP Desa Wargajaya tahun 2014

63

31 Jumlah dan persentase responden menurut tingkat kinerja dan tingkat konsumsi rumahtangga jenis jasa program SPP Desa Wargajaya tahun 2014

63

32 Faktor-faktor yang mempengaruhi tingkat konsumsi rumahtangga program SPP Desa Wargajaya tahun 2014

DAFTAR GAMBAR

1 Kerangka pemikiran 14

2 Bagan sistem perguliran PNPM Mpd 26

3 Persentase rumahtangga responden menurut jumlah anggota rumahtangga pada program SPP Desa Wargajaya tahun 2014

28 4 Persentase rumahtangga responden menurut jumlah anggota

rumahtangga yang mencapai usia produktif pada program SPP Desa Wargajaya tahun 2014

29

5 Persentase rumahtangga responden menurut tingkat pendidikan rumahtangga pada program SPP Desa Wargajaya tahun 2014

30 6 Persentase rumahtangga responden menurut tingkat pendapatan

rumahtangga pada program SPP Desa Wargajaya tahun 2014

30 7 Persentase rumahtangga responden menurut tingkat konsumsi

rumahtangga pada program SPP Desa Wargajaya tahun 2014

DAFTAR LAMPIRAN

1 Peta lokasi penelitian 72

2 Jadwal kegiatan penelitian 73

3 Hasil uji regresi linier 74

4 Kuesioner penelitian 76

5 Panduan wawancara mendalam 82

6 Kerangka sampling 83

PENDAHULUAN

Latar Belakang

Kemiskinan merupakan fenomena sosial yang tidak bisa terlepas dari pembangunan suatu bangsa. Kemiskinan yang dialami penduduk Indonesia tidak hanya sebatas kemiskinan ekonomi, akan tetapi bersifat non ekonomi seperti terbatasnya akses pengetahuan dan keterampilan, produktivitas yang rendah, serta terbatasnya akses terhadap partisipasi pembangunan (Soraya 2009). Berdasarkan data BPS (2013), jumlah penduduk miskin Indonesia Maret 2013 di perkotaan tercatat 10634,47 ribu jiwa (8,39%), sedangkan di desa tercatat 17919,46 ribu jiwa (14,32 %). Pada Provinsi Jawa Barat, jumlah penduduk miskin Maret 2013 di perkotaan tercatat 2501,00 ribu jiwa (8,44%) dari jumlah penduduk, sedangkan di pedesaan tercatat 1796,04 ribu jiwa (11,59%). Data tersebut menunjukkan bahwa kemiskinan lebih banyak terjadi di pedesaan dibandingkan perkotaan. Oleh karena itu, banyak program pemberdayaan masyarakat yang diberikan oleh pemerintah untuk masyarakat pedesaan. Program pemberdayaan tersebut dilakukan dalam rangka memenuhi salah satu tujuan MDGs (Millenium Development Goals) atau Tujuan Pembangunan Millenium yaitu mengentaskan kemiskinan ekstrim dan kelaparan.

Menurut Sumodiningrat (1999), pemberdayaan masyarakat berarti meningkatkan kemampuan atau kemandirian masyarakat. Dalam rangka pembangunan nasional, upaya pemberdayaan masyarakat dapat dilihat dari tiga sudut pandang. Pertama, penciptaan suasana atau iklim yang memungkinkan masyarakat berkembang, kedua, peningkatan kemampuan masyarakat dalam membangun melalui berbagai bantuan dana, pelatihan, pembangunan prasarana dan sarana baik fisik maupun sosial, serta pengembangan kelembagaan di daerah, ketiga, perlindungan melalui pemihakan kepada yang lemah untuk mencegah persaingan yang tidak seimbang, dan menciptakan kemitraan yang saling menguntungkan.

Pemerintah Indonesia telah melakukan banyak jenis program pemberdayaan masyarakat, salah satunya adalah Program Nasional Pemberdayaan Masyarakat Mandiri Perdesaan (PNPM-MPd). PNPM-MPd telah mengucurkan dana untuk usaha keluarga melalui kelompok yang dibentuk perempuan yang berupa simpan pinjam. Kegiatan Simpan Pinjam khusus Perempuan (SPP) ini merupakan salah satu upaya pemerintah Indonesia untuk mengembangkan potensi kegiatan simpan pinjam perdesaan, kemudahan akses pendanaan usaha skala mikro, pemenuhan kebutuhan pendanaan sosial dasar, dan memperkuat kelembagaan kegiatan kaum perempuan serta mendorong pengurangan rumah tangga miskin dan penciptaan lapangan kerja, selain itu juga merupakan salah satu alternatif pemecahan permasalahan permodalan, bahkan sampai pada bantuan teknis, informasi, teknologi, manajemen dan pasar. Menurut Tim Koordinasi PNPM-MPd, dana tersebut diberikan dalam bentuk bantuan kredit untuk membuka usaha keluarga melalui kelompok yang dibentuk perempuan.

tinggi. Berdasarkan penelitian Soraya (2009) terdapat ketidaktepatan penggunaan dana pinjaman yang dilakukan anggota kelompok Simpan Pinjam Perempuan (SPP). Kelompok yang tergabung dalam Simpan Pinjam Kelompok Perempuan (SPP) memperoleh dana sesuai dengan yang diajukan dalam usulan, kemudian pemanfaatan dana diserahkan pada masing-masing peserta selaku pengelola usaha mikro perorangan. Responden yang menggunakan dana pinjaman untuk usaha dan memenuhi kebutuhan rumah tangga sebesar 42 persen, responden yang menggunakan dana SPP hanya untuk memenuhi kebutuhan rumah tangga sebesar 32 persen, sedangkan 24 persen sepenuhnya menggunanakan dana pinjaman untuk modal usaha. Hal tersebut dapat terlihat bahwa terjadi ketidakmaksimalan dalam penggunaan dana pinjaman yang seharusnya digunakan untuk modal usaha, namun banyak anggota Simpan Pinjam Kelompok Perempuan (SPP) yang menggunakan dana pinjaman tersebut untuk keperluan lain.

Berdasarkan pemaparan tersebut, menjadi penting bagi penulis untuk meneliti program SPP khususnya di Desa Wargajaya, Cigudeg, Bogor. Program ini sudah berjalan dari tahun 2008, sehingga memungkinkan untuk diteliti kinerja program, faktor- faktor yang mempengaruhinya, dan dampak kinerja program terhadap taraf hidup.

Perumusan Masalah

Penelitian ini menggali kinerja dari program pengentasan kemiskinan yang diselenggarakan oleh pemerintah. Program pengentasan kemiskinan yang ada di Indonesia masih kurang terlihat dampaknya untuk mengurangi jumlah keluarga miskin karena masih banyak terdapat keluarga di daerah-daerah yang masih dianggap kurang mampu. Hal ini karena adanya faktor-faktor yang mempengaruhi kinerja dari sebuah program tersebut. Faktor tersebut dapat berasal dari individu yang menjadi sasaran program maupun berasal dari institusi program. Oleh karena itu permasalahan dalam penelitian ini adalah

1. Bagaimana kinerja Program Simpan Pinjam Khusus Perempuan di Desa Wargajaya, Kecamatan Cigudeg, Bogor?

2. Bagaiman pengaruh sumberdaya keluarga dengan kinerja Program Simpan Pinjam Khusus Perempuan terhadap di Desa Wargajaya, Kecamatan Cigudeg, Bogor?

3. Bagaimana pengaruh penilaian terhadap pendamping dengan kinerja Program Simpan Pinjam Khusus Perempuan di Desa Wargajaya, Kecamatan Cigudeg, Bogor?

4. Bagaimana pengaruh kinerja SPP dengan taraf hidup rumahtangga program Simpan Pinjam Khusus Perempuan di Desa Wargajaya, Kecamatan Cigudeg, Bogor?

Tujuan Penelitian Tujuan penelitian adalah untuk menghasilkan

2. Analisis pengaruh sumberdaya keluarga dengan kinerja Program Simpan Pinjam Khusus Perempuan terhadap di Desa Wargajaya, Kecamatan Cigudeg, Bogor.

3. Analisis pengaruh penilaian terhadap pendamping dengan kinerja Program Simpan Pinjam Khusus Perempuan di Desa Wargajaya, Kecamatan Cigudeg, Bogor.

4. Analisis pengaruh kinerja SPP dengan taraf hidup rumahtangga program Simpan Pinjam Khusus Perempuan di Desa Wargajaya, Kecamatan Cigudeg, Bogor.

Kegunaan Penelitian Penelitian ini memiliki kegunaan sebagai berikut: 1. Bagi Masyarakat Desa Wargajaya, Cigudeg, Bogor

Penelitian ini dapat memberikan gambaran kepada masyarakat mengenai kinerja program Simpan Pinjam Khusus Perempuan. Penelitian ini juga diharapkan mampu menjadi referensi bagi masyarakat Desa Wargajaya, Cigudeg, Bogor agar perencanaan kedepannya dapat berjalan dengan baik.

2. Bagi Pemerintah

Penelitian ini dapat memberi masukan bagi pemerintahan yang merupakan pengambil kebijakan dalam memonitoring bagi kelangsungan kinerja program Simpan Pinjam Perempuan. Hal tersebut ditunjukan kepada baik pemerintah pusat maupun pemerintah daerah. Diharapkan pihak pemerintah dapat bersinergi dengan pihak- pihak lain dalam membangun hubungan baik dengan pihak swasta maupun masyarakat. Serta diharapkan pemerintah juga dapat menyusun strategi untuk perencanaan program Simpan Pinjam Perempuan kedepannya.

3. Bagi Peneliti dan Kalangan Akademisi

PENDEKATAN TEORITIS

Tinjauan Pustaka Kemiskinan di Indonesia

Menurut Sayogyo (1977), kemiskinan (poverty) pada dasarnya menggambarkan kondisi kesejahteraan yang buruk. Indikator yang digunakan yaitu dengan pendekatan konsumsi atau pengeluaran. Pendekatan ini lebih baik dari pendekatan pendapatan, karena: dalam survei lebih tepat dilaporkan (daripada angka penghasilan), selain itu pendekatan pengeluaran sudah mencakup penghasilan bukan uang, pemakaian tabungan masa lalu, dan pinjaman. BPS (2009)menggunakan konsep kemampuan memenuhi kebutuhan dasar (basic need approach) untuk mengukur kemiskinan. Melalui pendekatan ini kemiskinan dipandang sebagai ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran.

BPS (Badan Pusat Statistik) mengukur kemiskinan dengan menggunakan konsep kemampuan memenuhi kebutuhan dasar (basic need approach). Pendekatan kemiskinan ini dipandang sebagai ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran. Penduduk miskin adalah penduduk yang memiliki rata-rata pengeluaran perkapita per bulan di bawah garis kemiskinan. Garis kemiskinan yang digunakan adalah garis kemiskinan yang dipublikasikan oleh BPS setiap tahunnya. BPS mendefenisikan Garis Kemiskinan sebagai nilai rupiah yang harus dikeluarkan seseorang untuk memenuhi kebutuhan hidup minimumnya, baik itu kebutuhan hidup makanan (GKM) maupun kebutuhan hidup non-makanan (GKNM) (BPS 2014).

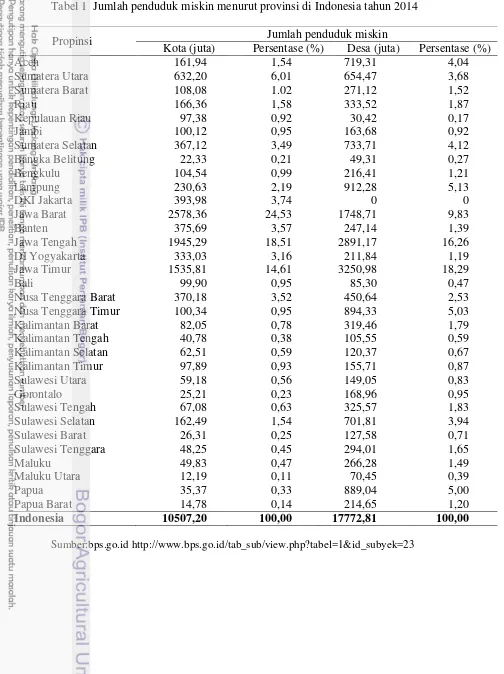

Tabel 1 Jumlah penduduk miskin menurut provinsi di Indonesia tahun 2014

Propinsi Jumlah penduduk miskin

Kota (juta) Persentase (%) Desa (juta) Persentase (%)

Aceh 161,94 1,54 719,31 4,04

Sumatera Utara 632,20 6,01 654,47 3,68

Sumatera Barat 108,08 1.02 271,12 1,52

Riau 166,36 1,58 333,52 1,87

Kepulauan Riau 97,38 0,92 30,42 0,17

Jambi 100,12 0,95 163,68 0,92

Sumatera Selatan 367,12 3,49 733,71 4,12

Bangka Belitung 22,33 0,21 49,31 0,27

Bengkulu 104,54 0,99 216,41 1,21

Lampung 230,63 2,19 912,28 5,13

DKI Jakarta 393,98 3,74 0 0

Jawa Barat 2578,36 24,53 1748,71 9,83

Banten 375,69 3,57 247,14 1,39

Jawa Tengah 1945,29 18,51 2891,17 16,26

DI Yogyakarta 333,03 3,16 211,84 1,19

Jawa Timur 1535,81 14,61 3250,98 18,29

Bali 99,90 0,95 85,30 0,47

Nusa Tenggara Barat 370,18 3,52 450,64 2,53

Nusa Tenggara Timur 100,34 0,95 894,33 5,03

Kalimantan Barat 82,05 0,78 319,46 1,79

Kalimantan Tengah 40,78 0,38 105,55 0,59

Kalimantan Selatan 62,51 0,59 120,37 0,67

Kalimantan Timur 97,89 0,93 155,71 0,87

Sulawesi Utara 59,18 0,56 149,05 0,83

Gorontalo 25,21 0,23 168,96 0,95

Sulawesi Tengah 67,08 0,63 325,57 1,83

Sulawesi Selatan 162,49 1,54 701,81 3,94

Sulawesi Barat 26,31 0,25 127,58 0,71

Sulawesi Tenggara 48,25 0,45 294,01 1,65

Maluku 49,83 0,47 266,28 1,49

Maluku Utara 12,19 0,11 70,45 0,39

Papua 35,37 0,33 889,04 5,00

Papua Barat 14,78 0,14 214,65 1,20

Indonesia 10507,20 100,00 17772,81 100,00

Berdasarkan Tabel 1, jumlah penduduk miskin tertinggi di Indonesia terdapat pada provinsi Jawa Barat dengan total 4327,07 juta jiwa dengan jumlah di desa sebanyak 1748,71 juta jiwa dan di kota 2578,36 juta jiwa. Hal tersebut menunjukkan bahwa jumlah penduduk miskin di kota lebih tinggi daripada di desa. Provinsi Jawa Barat mendapat predikat jumlah peduduk tinggi karena populasi di Jawa Barat tergolong tinggi, penduduk berasal dari berbagai daerah di seluruh Indoensia yang terkumpul di Jawa Barat dan saling bersaing untuk mendapatkan mata pencaharian. Jumlah penduduk miskin paling sedikit terdapat pada provinsi Maluku Utara dengan total 82,64 juta jiwa karena jumlah populasi penduduknya sedikit.

Simpan Pinjam sebagai Upaya Penanggulangan Kemiskinan

Menurut Muttaqien (2006) beberapa kebijakan yang dijalankan oleh pemerintah pusat untuk menanggulangi kemiskinan pedesaan adalah (1) mengusahakan pemenuhan kebutuhan konsumsi dasar seperti sembako gratis kepada rakyat miskin di pedesaan, (2) memberikan kredit usaha tani, penyaluran kredit sebagai modal usaha, jaminan usaha serta KUD, (3) mengadakan sarana dan prasarana di pedesaan terutama yang menunjang pertanian, (4) pelayanan kesehatan dengan mendirikan Puskesmas dan menyebarkan tenaga-tenaga kesehatan seperti dokter, bidan, dan perawat, (5) pendidikan dengan mendirikan sekolah-sekolah Inpres, (6) Listrik Masuk Desa (LMD), dan (7) melengkapi sarana kesehatan yang lain seperti sanitasi dan air bersih.

Kemiskinan menurut Muttaqien (2006) disebabkan karena tidak adanya akses dalam permodalan, sehingga pemerintah Indonesia telah banyak meluncurkan berbagai program pemberdayaan masyarakat untuk membantu permodalan yaitu koperasi simpan pinjam khusus perempuan. Program koperasi simpan pinjam khusus perempuan merupakan salah satu produk program pembangunan PNPM Pedesaan di bidang pembangunan ekonomi. Program tersebut diperuntukkan untuk para wanita yang akan memulai usaha dan atau yang sudah mempunyai usaha. Dalam berjalannya program ini terdapat beberapa pemangku kepentingan atau stakeholder yang berperan dalam berjalannya program tersebut, yaitu: pihak aparatur desa (Kades, Sekdes, dan Fasilitator Desa), UPK (Unit Pelaksana Kegiatan), TPK (Tim Pelaksana Kegiatan), monitoring dan juga Anggota KSPP (Kelompok Simpan Pinjam Perempuan) itu sendiri sebagai penerima manfaat.

Hawe seperti dikutip Tanasale (2012), model perencanaan program Simpan Pinjam Khusus Perempuan adalah sebagai berikut:

1. Goal: Untuk mengembangkan potensi kegiatan simpan pinjam pedesaan, kemudahan akses pendanaan, usaha skala mikro, pemenuhan kebutuhan sosial pendanaan sosial dasar, memperkuat kelembagaan kegiatan kaum perempuan, serta mendorong pengurangan rumahtangga miskin dan penciptaan lapangan kerja.

4. Strategi Objective: Pendampingan, pendanaan, monitoring, evaluasi

Penelitian Tanasale (2012) menyebutkan tujuan khusus kegiatan SPP adalah (1) Mempercepat proses pemenuhan kebutuhan pendanaan usaha/sosial dasar; (2) Memberikan kesempatan kaum perempuan meningkatkan ekonomi rumahtangga melalui pendanaan modal usaha; (3) Mendorong penguatan kelembagaan simpan pinjam kaum perempuan. Sasaran kegiatan SPP yaitu Rumah Tangga Miskin (RTM) yang produktif yang memerlukan pendanaan kegiatan usaha/kebutuhan sosial dasar melalui kelompok simpan pinjam perempuan yang sudah ada dimasyarakat. Bentuk kegiatan SPP adalah memberikan dana pinjaman sebagai tambahan modal kerja bagi kelompok kaum perempuan yang mempunyai pengelolaan dana simpanan dan pengelolaan dana pinjaman.

Tanasale (2012) kriteria kelompok perempuan yang mendapat pinjaman dana yaitu: (1) Kelompok yang dikelola dan anggotanya perempuan, satu sama lain mengenal, memiliki kegiatan tertentu dan pertemuan rutin yang sudah berjalan sekurang-kurangnya satu tahun; (2) Mempunyai kegiatan simpan pinjam dengan aturan pengelolaan dana simpan dan dana pinjaman yang telah disepakati; (3) Mempunyai modal dan simpanan dari anggota sebagai sumber dana pinjaman yang diberikan kepada anggota; (4) Kegiatan pinjaman pada kelompok masih berlangsung dengan baik; (5) Mempunyai organisasi kelompok dan administrasi secara sederhana.

Tanasale (2012) tahapan seleksi di tingkat desa untuk memilih kelompok SPP: (1) Penentuan usulan desa untuk kegiatan SPP melalui keputusan Musyawarah Khusus Perempuan (MKP). Hasil keputusan dalam MKP merupakan usulan desa untuk kegiatan SPP; (2) Hasil keputusan diajukan berdasarkan seluruh kelompok yang diusulkan dalam paket usulan desa; (3) Penulisan usulan kelompok adalah tahapan yang menghasilkan proposal kelompok yang akan dikompetisikan di tingkat kecamatan. Syarat penulisan usulan SPP harus memuat beberapa hal sebagai berikut: (1) Mendeskripsikan kondisi kelompok SPP; (2) Gambaran kegiatan dan rencana yang menjelaskan kondisi anggota, kondisi permodalan, kualitas pinjaman, kondisi operasional, rencana usaha dalam satu tahun yang akan datang, dan perhitungan rencana kebutuhan dana; (3) Daftar calon pemanfaat untuk dana yang diusulkan dilengkapi dengan peta sosial dan peta rumah tangga miskin. Kelompok wanita harus mengajukan proposal yang ditetapkan melalui jalur Musyawarah Khusus untuk Perempuan (MKP). Penetapan persyaratan pinjaman yang tertuang dalam perjanjian pinjaman paling tidak mencakup hal-hal: (1) Penentuan jasa pinjaman dengan ketentuan: besar jasa pinjaman ditentukan berdasarkan bunga pasar untuk pinjaman pada lembaga keuangan pada wilayah masing-masing. Sistem perhitungan pinjaman menurun atau tetap; (2) Jangka waktu pinjaman sumber dana Bantuan Langsung Masyarakat (BLM) maksimal 12 bulan; (3) Jadwal angsuran dana BLM paling tidak diangsur tiga kali angsuran dalam 12 bulan dengan memperlihatkan siklus usaha baik pada tingkat pemanfaat maupun tingkat kelompok; (4) Angsuran langsung dari kelompok ke Unit Pengelola Kegiatan (UPK).

pembangunan dalam konteks Grameen Bank1 adalah sebuah proses perubahan sosial- politik- ekonomi yang kompleks, dimana bagian yang satu tidak dapat dipisahkan dari yang lain. Pembangunan harus dilaksanakan dengan meminjam uang dalam jumlah besar seperti yang menjadi tren ilmu ekonomi-politik saat ini. Kelompok lima yang dibentuk di Bangladesh oleh perempuan-perempuan miskin itu lama-kelamaan berkembang menjadi mirip sebuah “bappeda” kecil, dimana mereka merancang program dan kegiatan pembangunan bagi rumahtangga mereka sendiri, yang karena dilakukan dalam ritme yang kurang lebih serempak dan meluas, dampak institusionalnya tidak kalah dengan badan perencanaan pembangunan yang didirikan oleh pemerintah. Jika tujuan pembangunan ekonomi mencakup perbaikan standar hidup secara umum, mengurangi kemiskinan, menciptakan peluang kerja yang bermartabat, dan mengurangi kesenjangan, maka lumrah saja untuk melakukannya melalui perempuan. Bukan hanya karena sebagian besar kaum miskin dan menganggur serta mereka yang kurang beruntung secara sosial-ekonomi adalah kaum perempuan, tetapi mereka juga lebih siap dan berhasil meningkatkan kesejahteraan anak- anak dan suaminya.

Grameen Bank menurut penelitian Yunus (2007) melembagakan program cicilan pinjaman harian untuk mengatasi hambatan psikologis menyisihkan uang dalam jumlah besar, sehingga dapat menstrukturkan program kredit. Grameen Bank juga mewajibkan bahwa setiap pemohon bergabung dalam sekelompok orang yang memiliki pemikiran yang sama dan hidup dalam kondisi sosial- ekonomi serupa. Kelompok ini menyakini bahwa solidaritas akan terjalin lebih kuat bila kelompok itu dibentuk oleh mereka sediri, anggota saling membantu demi keberhasilan usaha masing- masing. Keanggotaan kelompok tidak hanya menciptakan rasa aman dan saling dukung tetapi juga mengurangi pola perilaku yang tidak sehat dari individu anggota, dan membuat setiap peminjam jadi lebih bisa diandalkan dalam prosesnya. Tekanan kelompok secara halus membuat setiap anggota tetap segaris dengan tujuan program kredit yang luas. Rasa persaingan antar kelompok maupun dalam kelompok juga memicu setiap anggota menjadi orang yang berhasil. Menggeser tugas pengawasan awal pada kelompok tidak hanya mengurangi beban kerja bank tetapi juga meningkatkan kepercayaan diri masing-masing individu peminjam. Kelompoklah yang menyetujui permohonan pinjaman setiap anggota, maka kelompok memiliki tanggungjawab moral atas setiap pinjaman. Jika ada anggota kelompok yang menghadapi masalah, kelompok biasanya datang membantu. Selama 18 bulan pertama sebagai anggota Grameen Bank, seorang peminjam yang dahulunya adalah seorang dari ribuan mantan pengemis, dia mampu membeli pakian untuk dia dan keluarganya senilai 330 taka dan peralatan masak seharga 105 taka. Ini adalah kemewahan yang tidak pernah diperolehnya seja bercerai dengan suaminya. Dia dan keluarga makan lebih teratur dan lebih bergizi, kini dia hidup bermartabat karena mampu mengakses pinjaman dari Grameen Bank.

Taraf Hidup

Taraf hidup dilihat dari data BPS seperti dikutip Rahman (2009) yaitu variabel kemiskinan yang dapat dilihat dari luas lantai bangunaan tempat tinggal,

1

jenis lantai bangunan tempat tinggal, jenis dinding bangunan tempat tinggal, fasilitas tempat buang air besar, sumber penerangan rumah tangga, sumber air minum, bahan bakar untuk memasak, konsumsi daging/ayam/susu/perminggu, pembelian pakaian baru setiap anggota rumah tangga setiap tahun, frekuensi makan dalam sehari, kemampuan membayar untuk berobat ke puskesmas atau dokter, lapangan pekerjaan kepala rumahtangga, pendidikan tertinggi kepala rumahtangga dan kepemilikan asset/harta bergerak maupun tidak bergerak. Taraf hidup adalah tingkat kemampuan untuk memenuhi kebutuhan hidupnya.

Hasil Penelitian Terdahulu

Kinerja Program Simpan Pinjam Perempuan Kinerja Koperasi Simpan Pinjam

Kinerja menurut Kamus Besar Bahasa Indonesia diartikan sebagai sesuatu yang dicapai atau prestasi yang diperlihatkan. Lebih khusus Palapa seperti dikutip Santy (2008) menjelaskan bahwa kinerja merupakan prestasi yang dicapai oleh badan usaha dalam suatu periode tertentu yang mencerminkan tingkat keberhasilannya dalam mencapai tujuan yang telah ditetapkan. Oleh sebab itu, penilaian terhadap kinerja koperasi diperlukan untuk mengetahui seberapa efisien koperasi tersebut dalam menjalankan kegiatan usahanya. Menurut Ginting seperti dikutip Santy (2008), kinerja koperasi dapat dinilai dari keragaan koperasi baik dari segi organisasi, usaha maupun keuangannya. Ginting menganalisis keragaan Koperasi Kredit Sejahtera dari segi organisasinya yang meliputi keanggotaan (jumlah anggota), pengurus dan manajemen (pembagian tugas dan tanggung jawab). Keragaan koperasi juga dinilai dari segi usahanya yaitu dengan melihat volume usaha dan perkembangan permodalan koperasi khususnya proporsi modal luar terhadap modal sendiri, sedangkan dari segi keuangan, kesehatan keuangan koperasi dinilai dengan analisis rasio seperti rasio likuiditas, solvabilitas dan rentabilitas.

kinerja dapat dilihat dari perkembangan usaha yang ada yaitu dikelompokkan dalam empat bidang yaitu: sektor perdagangan, sektor produksi, sektor jasa, dan budidaya. Usaha tersebut masih dikatakan belum bekerja secara maksimal karena belum adanya inovasi. Hanika dan Lituhayu (2012) kinerja dapat dilihat bahwa apabila terdapat anggota yang tidak bisa membayar pinjaman maka akan terjadinya kredit macet, dan anggota tersebut bisa dikeluarkan dari kelompok. Tanasale (2012) kinerja yaitu fokus pada pencapaian objektif tujuan jangka menengah diantaranya dinilai berhasil dalam hal pencairan dana perkembangan usaha. Ada juga yang dinilai kurang berhasil yaitu dalam hal pendampingan dan penguatan kelembagaannya. Putra (2013) kinerja dapat dilihat dari adanya pembuatan pembukuan yang sangat berguna sehingga setiap anggota merasa adanya ketransparanan dalam satu kelompok, sehingga nantinya tidak menimbulkan kesalahpahaman dalam satu kelompok tersebut. Sipayung (2013) kinerja dilihat dari pelaksanaannya bahwa program telah disosialisasikan dengan baik. pelayanan fasilitator sebagai pemberian informasi mengenai program yang dapat diperoleh masyarakat secara tepat yang langsung.

Faktor-faktor yang Mempengaruhi Kinerja Program Simpan Pinjam Perempuan

1. Fasilitator yaitu berperan dalam memfasilitasi masyarakat dalam setiap proses tahapan, mulai dari sosialisasi, perencanaan, pelaksanaan dan pelestarian. Panduan operasional PNPM Mandiri menjelaskan bahwa menjadi seorang fasilitator/pendamping perlu dibekali beberapa kemampuan diantaranya, kepemimpinan, konseptual, komunikasi, menjadi pendengar yang aktif, bertanya efektif dan terarah, kemampuan dalam pengembangan masyarakat. Proses memfasilitasi masyarakat perlu melalui dua tahap yaitu tahap identifikasi dan penjajakan awal dimana tahap tersebut melakukan kegiatan penjelasan umum dan pembentukan tim pelaku. Tahap kedua dimulai dari tahap sosialisasi dan penyebarluasan informasi hingga pada pelaksanaan pendampingan.

2. Motivator didefinisikan sebagai seseorang (perangsang) yang menyebabkan timbulnya motivasi pada orang lain untuk melaksanakan sesuatu; pendorong; penggerak yang mampu menggerakkan masyarakat dan petugas yang ditunjuk untuk memberikan penerangan. Pendamping program berperan untuk mempersuasi masyarakat dengan cara memotivasi untuk ikut terlibat dalam program.

Dampak Program Simpan Pinjam Perempuan

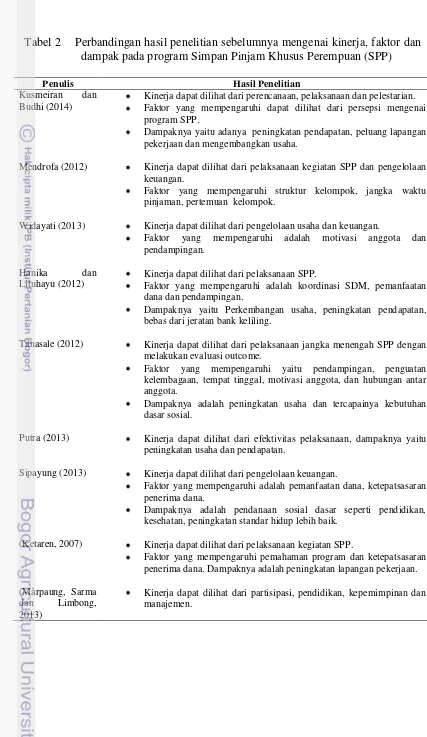

Tabel 2 Perbandingan hasil penelitian sebelumnya mengenai kinerja, faktor dan dampak pada program Simpan Pinjam Khusus Perempuan (SPP)

Penulis Hasil Penelitian

Kusmeiran dan

Budhi (2014)

Kinerja dapat dilihat dari perencanaan, pelaksanaan dan pelestarian. Faktor yang mempengaruhi dapat dilihat dari persepsi mengenai program SPP.

Dampaknya yaitu adanya peningkatan pendapatan, peluang lapangan pekerjaan dan mengembangkan usaha.

Mendrofa (2012) Kinerja dapat dilihat dari pelaksanaan kegiatan SPP dan pengelolaan keuangan.

Faktor yang mempengaruhi struktur kelompok, jangka waktu pinjaman, pertemuan kelompok.

Widayati (2013) Kinerja dapat dilihat dari pengelolaan usaha dan keuangan.

Faktor yang mempengaruhi adalah motivasi anggota dan pendampingan.

Hanika dan

Lituhayu (2012)

Kinerja dapat dilihat dari pelaksanaan SPP.

Faktor yang mempengaruhi adalah koordinasi SDM, pemanfaatan dana dan pendampingan.

Dampaknya yaitu Perkembangan usaha, peningkatan pendapatan, bebas dari jeratan bank keliling.

Tanasale (2012) Kinerja dapat dilihat dari pelaksanaan jangka menengah SPP dengan melakukan evaluasi outcome.

Faktor yang mempengaruhi yaitu pendampingan, penguatan kelembagaan, tempat tinggal, motivasi anggota, dan hubungan antar anggota.

Dampaknya adalah peningkatan usaha dan tercapainya kebutuhan dasar sosial.

Putra (2013) Kinerja dapat dilihat dari efektivitas pelaksanaan, dampaknya yaitu peningkatan usaha dan pendapatan.

Sipayung (2013) Kinerja dapat dilihat dari pengelolaan keuangan.

Faktor yang mempengaruhi adalah pemanfaatan dana, ketepatsasaran penerima dana.

Dampaknya adalah pendanaan sosial dasar seperti pendidikan, kesehatan, peningkatan standar hidup lebih baik.

(Ketaren, 2007) Kinerja dapat dilihat dari pelaksanaan kegiatan SPP.

Faktor yang mempengaruhi pemahaman program dan ketepatsasaran penerima dana. Dampaknya adalah peningkatan lapangan pekerjaan.

(Marpaung, Sarma

dan Limbong,

2013)

Kerangka Pemikiran

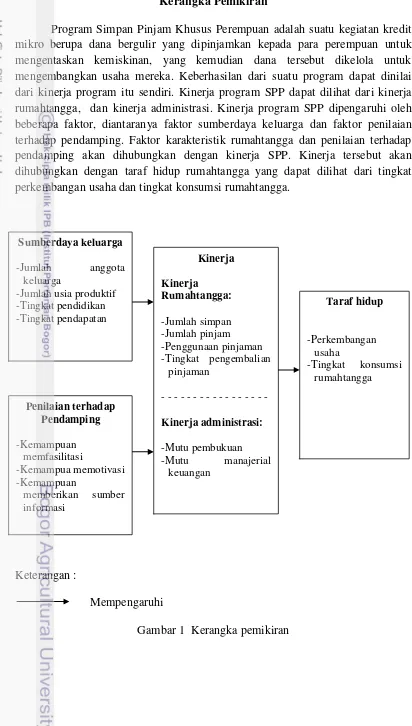

Program Simpan Pinjam Khusus Perempuan adalah suatu kegiatan kredit mikro berupa dana bergulir yang dipinjamkan kepada para perempuan untuk mengentaskan kemiskinan, yang kemudian dana tersebut dikelola untuk mengembangkan usaha mereka. Keberhasilan dari suatu program dapat dinilai dari kinerja program itu sendiri. Kinerja program SPP dapat dilihat dari kinerja rumahtangga, dan kinerja administrasi. Kinerja program SPP dipengaruhi oleh beberapa faktor, diantaranya faktor sumberdaya keluarga dan faktor penilaian terhadap pendamping. Faktor karakteristik rumahtangga dan penilaian terhadap pendamping akan dihubungkan dengan kinerja SPP. Kinerja tersebut akan dihubungkan dengan taraf hidup rumahtangga yang dapat dilihat dari tingkat perkembangan usaha dan tingkat konsumsi rumahtangga.

Hipotesis Penelitian Hipotesis penelitian ini disajikan sebagai berikut:

1. Sumberdaya keluarga mempengaruhi kinerja program SPP.

2. Penilaian terhadap pendamping mempengaruhi kinerja program SPP. 3. Kinerja program SPP mempengaruhi taraf hidup rumahtangga program

SPP.

Definisi Operasional

Definisi operasional untuk masing-masing variabel sebagai berikut: 1. Sumberdaya Keluarga (X1)

1.) Jumlah anggota rumahtangga adalah banyaknya orang dalam satu keluarga atau rumahtangga yang mengikuti program SPP. Indikator yang digunakan untuk pengkategorian jumlah anggota keluarga akan disesuaikan data di lapangan.

-Rendah: jumlah 2-3 orang -Sedang: jumlah 4-5 orang -Tinggi: jumlah 6-7 orang

2.) Jumlah usia produktif merupakan banyaknya orang dalam satu keluarga atau rumahtangga yang bekerja atau sudah berpenghasilan. Usia produktif berkisar lebih dari 15 tahun.

-Rendah: jumlah 2 orang -Sedang: jumlah 3-4 orang -Tinggi: jumlah 5 orang

3.) Tingkat pendidikan adalah jenjang terakhir sekolah formal yang pernah diikuti oleh responden sampai dengan waktu saat penelitian berlangsung.

a. Tidak Tamat SD b. SD

c. SMP d. SMA

4.) Tingkat pendapatan adalah jumlah uang yang diterima oleh rumahtangga dalam satu bulan terakhir. Besarnya pendapatan akan dilihat berdasarkan tinggi rendahnya jumlah uang yang diterima oleh rumahtangga dari sumber pendapatannya. Indikator penggolongan tingkat pendapatan akan disesuaikan pada kondisi lapangan.

a. Pendapatan rendah jika ≤ - ½ sd

2. Penilaian terhadap Pendamping (X2)

1.) Kemampuan memfasilitasi adalah penilaian responden terhadap pendamping dalam memberikan pelayanan kepada peserta, mampu memimpin, pendengar yang aktif dan mampu berkomunikasi. Variabel ini diukur dengan menggunakan lima pertanyaan.

a. Rendah (skor <15) b. Sedang (skor 15-17) c. Tinggi (skor >18)

2.) Kemampuan memotivasi adalah penilaian responden terhadap pendamping dalam kemampuan memberikan motivasi dan dukungan kepada peserta untuk melaksanakan sesuatu, dapat memberi penerangan, memberi semangat, dan dapat menggerakkan peserta. Variabel ini diukur dengan menggunakan lima pertanyaan.

a. Rendah (skor <15) b. Sedang (skor 15-17) c. Tinggi (skor >18)

3.) Kemampuan menjadi sumber informasi adalah penilaian responden terhadap pendamping dalam kemampuan memberikan informasi mengenai kegiatan SPP, yaitu tingkat penguasaan pengetahuan mengenai program dan dapat memberikan informasi terkait pengelolaan kegiatan. Variabel ini diukur dengan menggunakan lima pertanyaan.

a. Rendah (skor <15) b. Sedang (skor 15-17) c. Tinggi (skor >18) 3. Kinerja (X3)

1.) Kinerja rumahtangga adalah kemampuan kerja yang dilakukan oleh anggota rumahtangga sebagai penerima dana SPP.

a. Jumlah simpan adalah besarnya dana yang terdapat dalam tabungan yang dimiliki oleh masing- masing peserta. Indikator besarnya dana akan disesuaikan data di lapangan.

-Simpanan rendah jika ≤ - ½ sd

-Simpanan sedang jika x – ½ sd < x < + ½ sd -Simpanan tinggi jika ≥ x + ½ sd

b. Jumlah pinjam adalah besarnya dana yang dipinjam oleh masing- masing peserta. Indikator besarnya dana akan disesuaikan data di lapangan.

-Pinjaman rendah jika ≤ - ½ sd

-Pinjaman sedang jika x – ½ sd < x < + ½ sd -Pinjaman tinggi jika ≥ x + ½ sd

-Rendah apabila dana digunakan untuk keperluan selain modal usaha.

-Sedang apabila dana digunakan untuk keperluan modal usaha dan pendidikan serta kesehatan.

-Tinggi apabila dana digunakan seluruhnya untuk modal usaha. d. Tingkat pengembalian pinjaman adalah intensitas peserta dalam

mengembalikan pinjaman setiap bulannya. Variabel ini diukur dengan menggunakan lima pertanyaan. Rendah (skor <15), Sedang (skor 15-17), Tinggi (skor >18).

2.) Kinerja administrasi adalah kemampuan yang dilakukan kelompok SPP menyangkut administrasi.

a. Mutu pembukuan adalah pembukuan yang ada dalam setiap peserta yang nantinya setiap peserta merasakan adanya ketransparanan pembukuan mereka, dan tidak menimbulkan kesalahpahaman dalam setiap peserta dengan ketua kelompok, dengan indikator penulisan pembayaran iuran, pemasukan, pengeluaran dan jangka waktu pembayaran iuran.

-Rendah (skor <15) -Sedang (skor 15-17) -Tinggi (skor >18)

b. Mutu manajerial keuangan adalah kemampuan dalam kelompok untuk memajemen keuangan dan pengelolaan uang yang ada di kelompok.

-Rendah (skor <15) -Sedang (skor 15-17) -Tinggi (skor >18) 4. Taraf Hidup (Y)

a. Peningkatan usaha adalah kondisi usaha rumahtangga setelah mengikuti kelompok SPP. Variabel ini diukur dengan menggunakan lima pertanyaan.

- Rendah (skor <15) - Sedang (skor 15-17) - Tinggi (skor >8)

b. Tingkat konsumsi rumahtangga adalah rata- rata jenis dan jumlah barang atau pangan yang dikonsumsi oleh rumah tangga untuk pemenuhan kebutuhan pangan. Pengukuran tingkat konsumsi didasarkan pada jumlah rupiah pengeluaran rumah tangga responden untuk pemenuhan kebutuhan pangan dalam satu bulan terakhir.

-Pengeluaran rendah jika ≤ - ½ sd

METODE PENELITIAN

Penelitian mengenai kinerja dan dampak program Simpan Pinjam khusus Perempuan (SPP) ini merupakan jenis penelitian deskriptif yaitu penelitian yang menggambarkan kinerja dari peserta program Simpan Pinjam khusus Perempuan (SPP) kemudian menganalisis hubungan sumberdaya keluarga dan penilaian terhadap pendamping dengan kinerja SPP. Peneliti menggali kinerja dari program tersebut dengan melihat tugas-tugas dari program SPP yaitu dapat dilihat dari kinerja secara rumahtangga dan administrasi keuangannya, kemudian menganalisis dampak dari program tersebut. Dampak yang dimaksud adalah mengetahui tingkat taraf hidup dari rumahtangga yaitu melihat perkembangan usaha dan tingkat pengeluaran atau konsumsi rumahtangga. Penelitian ini menggunakan metode kuantitatif yang didukung dengan metode kualitatif. Pendekatan yang digunakan adalah survey dan wawancara mendalam kepada peserta dan ketua SPP serta pihak petugas PNPM atau Unit Pengelola Keuangan (UPK) antara lain fasilitator kecamatan dan fasilitator desa.

Lokasi Penelitian

Lokasi yang dipilih pada penelitian ini yaitu di Desa Wargajaya, Kecamatan Cigudeg, Kabupaten Bogor, Provinsi Jawa Barat. Penentuan lokasi dilakukan secara sengaja (puposive) dengan alasan bahwa desa ini memperoleh program SPP yang telah berjalan cukup lama yaitu berdiri pada tahun 2008. Oleh karena itu, kinerja dari peserta tersebut dapat menentukan keberlanjutan dari program. Peneliti melakukan penjajakan ke lokasi penelitian dan penelusuran literatur yang terkait dengan lokasi penelitian. Sasaran penelitian ini adalah peserta program SPP yang dipilih secara acak dan bersedia menjadi responden. Penelitian ini dilaksanakan selama empat bulan, yaitu terhitung sejak September 2014 sampai dengan Desember 2014 meliputi penyusunan proposal penelitian hingga pelaporan hasil penelitian (Lampiran 2)

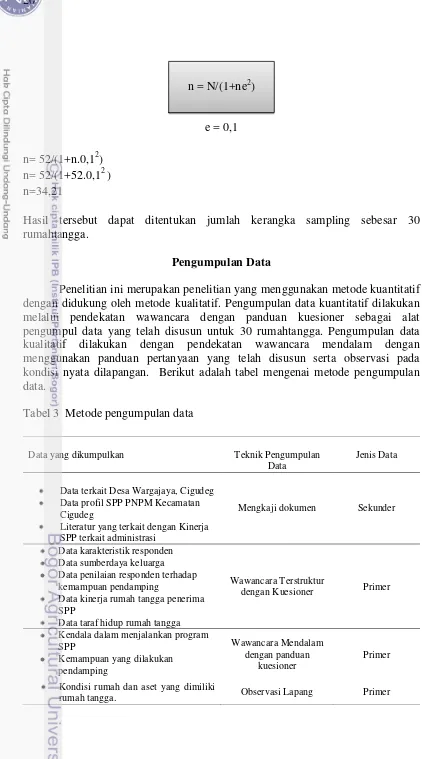

Pengambilan Sampel

Hasil tersebut dapat ditentukan jumlah kerangka sampling sebesar 30 rumahtangga.

Pengumpulan Data

Penelitian ini merupakan penelitian yang menggunakan metode kuantitatif dengan didukung oleh metode kualitatif. Pengumpulan data kuantitatif dilakukan melalui pendekatan wawancara dengan panduan kuesioner sebagai alat pengumpul data yang telah disusun untuk 30 rumahtangga. Pengumpulan data kualitatif dilakukan dengan pendekatan wawancara mendalam dengan menggunakan panduan pertanyaan yang telah disusun serta observasi pada kondisi nyata dilapangan. Berikut adalah tabel mengenai metode pengumpulan data.

Tabel 3 Metode pengumpulan data

Data yang dikumpulkan Teknik Pengumpulan

Data

rumah tangga. Observasi Lapang Primer

Informan untuk pengambilan data kualitatif adalah pendamping, yaitu ketua kelompok dan KPMD serta unit pelaksana kegiatan (UPK) PNPM Mandiri Perdesaan. Data primer berupa data kuantitatif yang diperoleh melalui hasil wawancara kuesioner, wawancara mendalam dengan responden dan beberapa informan yang terkait dengan kebutuhan penelitian selama di lapangan. Data primer juga diperoleh melalui studi pustaka dan menganalisis berbagai literatur yang terkait dengan penelitian. Data sekunder diperoleh melalui pihak dari Unit Pelaksana Kegiatan (UPK), literatur berbagai buku ataupun jurnal, internet dan sumber lainnya yang terkait dengan penelitian ini.

Pengolahan dan Analisis Data

GAMBARAN UMUM

Gambaran Lokasi Penelitian

Desa penelitian ini merupakan salah satu desa di Kecamatan Cigudeg, Kabupaten Bogor. Luas wilayah Desa Wargajaya sebesar 772,38 ha dan komoditas utamanya yaitu pertanian. Batas-batas wilayah desa yaitu sebelah utara berbatasan dengan Desa Cintamanik. Sebelah timur berbatasan dengan Desa Banyuwangi. Sebelah Selatan berbatasan dengan Desa Cigudeg, dan sebelah barat berbatasan dengan Desa Bunar. Apabila dilihat dari kondisi geografis desa ini mempunyai ketinggian tanah dari permukaan laut dengan tinggi 439,9 m. Curah hujan yang dimilki sebesar enam Mm/Th serta kondisi topografinya berbukit. Apabila dilihat dari orbitasi, jarak desa dari pusat kecamatan yaitu 2,5 km. Jarak dari pusat kota atau kabupaten yaitu 45 km. Jarak dari pusat ibu kota Provinsi yaitu 155 km dan jarak dari ibu kota Negara yaitu 90 km. Jumlah penduduk desa ini mencapai 6730 jiwa. Desa ini mempunyai berbagai karakteristik jumlah penduduk berdasarkan kelompok usia, kelompok pendidikan dan kelompok mata pencaharian.

Tabel 4 Jumlah penduduk menurut kelompok usia dan pendidikan di Desa Wargajaya tahun 2014

Usia Jumlah (jiwa) Persentase (%)

00-04 Tahun 851 13,56

05-09 Tahun 700 11,15

10-14 Tahun 995 15,87

15-19 Tahun 609 9,70

20-24 Tahun 536 8,55

25- ke atas 2.582 41,17

Total 6.273 100,00

Pendidikan

TK/TPA/PAUD 40 1,35

SD/MI (Paket A) 2.395 80,88

SMP/SLTP (MTS dan paket B) 292 9,86

SMA/SLTA (MA dan paket C) 215 7,26

Akademi/D1-D3 2 0,06

Sarjana/S-1 9 0,32

Pendidikan Ponpes 8 0,27

Total 2961 100,00

Sumber: Data monografi Desa Wargajaya tahun 2014

pendidikan, paling banyak yaitu sekolah dasar sejumlah 2.395. Hal ini dikarenakan, sebagian besar dari mereka hanya lulusan sekolah dasar dan hanya sebagian kecil saja jumlah mereka yang melanjutkan sampai sekolah menengah dikarenakan faktor biaya. Meskipun tingkat pendidikan warga masih rendah, namun kesadaran akan pendidikan sudah mulai tinggi untuk melanjutkan ke pendidikan di atas sekolah dasar.

Tabel 5 Jumlah penduduk menurut mata pencaharian di Desa Wargajaya tahun 2014

Mata Pencaharian Jumlah (jiwa) Persentase (%)

PNS 12 0,71

PNS POLRI 1 0,05

Pensiunan PNS/POLRI/TNI 6 0,36

Karyawan swasta 122 7,25

Wiraswasta 99 5,88

Pedagang 165 9,79

Petani dan penggarap 1.073 63,72

Buruh tani dan perkebunan 160 9,50

Buruh bangunan 46 2,74

Total 1684 100,00

Sumber: Data monografi Desa Wargajaya tahun 2014

Berdasarkan tabel di atas, jumlah penduduk berdasarkan mata pencaharian, paling banyak yaitu petani dan penggarap sejumlah 1.073, karena di desa ini mempunyai lahan dengan karakteristik masih banyak terdapat sawah. Penduduk di desa ini sebagian besar bekerja sebagai buruh petani penggarap, sawah yang mereka garap adalah milik orang lain, karena sedikit dari mereka yang mempunyai lahan sendiri.

Gambaran Umum Kelompok Simpan Pinjam Khusus Perempuan (SPP) Desa Wargajaya

peserta hanya menjalankan usahanya berdasarkan usaha masing-masing individu. Keaktifan kelompok dinilai dari ketepatan mengembalikan pinjaman dan kecepatan melakukan perguliran antar anggota dalam setiap kelompok. Nama- nama kelompok SPP di Desa Wargajaya untuk lebih jelasnya dapat dilihat pada Lampiran 6.

Kelompok SPP di Desa Wargajaya sudah berjalan selama enam tahun yaitu berdiri pada tahun 2008, sehingga pencairan dana juga sudah dilakukan enam kali. Pelaksanaan selama dua tahun dari tahun 2008 sampai 2010, jumlah kelompok yang ada hanya tiga kelompok, karena hanya dilakukan untuk sekedar uji coba kepada masyarakat Desa Wargajaya mengenai kesanggupan membayar cicilan setiap bulan dan perkembangan usahanya. Tahun berikutnya, selalu bertambah kelompok baru yang ikut bergabung, dengan alasan mereka bergabung karena tertarik dengan jumlah dana yang ditawarkan serta dapat menjadi tambahan untuk biaya kehidupan keluarga mereka. Sosialisasi selalu diadakan pada waktu pengajuan proposal yang dibimbing oleh salah satu kader desa dan fasilitator desa dari UPK. Kegiatan sosialisasi tersebut sering disebut juga kegiatan pelatihan SPP yang dilakukan setiap satu tahun sekali. Adapun pelatihan- pelatihan yang sudah dilakukan untuk peserta SPP yang difasilitasi oleh pihak UPK yaitu pelatihan manajemen keuangan, ketrampilan menjahit dan pelatihan- pelatihan untuk meningkatkan kreativitas peserta dalam melakukan kegiatan usahanya.

Kegiatan SPP yang dilaksanakan di Desa Wargajaya juga memiliki syarat dan ketentuan yang telah di tetapkan. Ketentuan yang diberlakukan ini berguna agar tidak ada penyimpangan dalam pelaksanaanya, dengan dasar ketentuannya adalah kemudahan, terlembagakan, keberdayaan, pengembangan, dan akuntabilitas. Ketentuan dan syarat kegiatan kelompok SPP Desa Wargajaya adalah sebagai berikut: 1) kelompok perempuan yang mempunyai ikatan pemersatu dan saling mengenal minimal satu tahun, 2) mempunyai kegiatan simpan pinjam dengan aturan dan pengeolaan dana simpan pinjam dengan aturan pengelolaan dana simpanan dan dana pinjaman yang telah disepakati, 3) telah mempunyai modal dan simpanan dari anggota sebagai sumber dana pinjaman yang diberikan kepada anggota. 4) kegiatan pinjaman pada kelompok masih berlangsung baik dan 5) mempunyai organisasi kelompok dan administrasi secara sederhana.

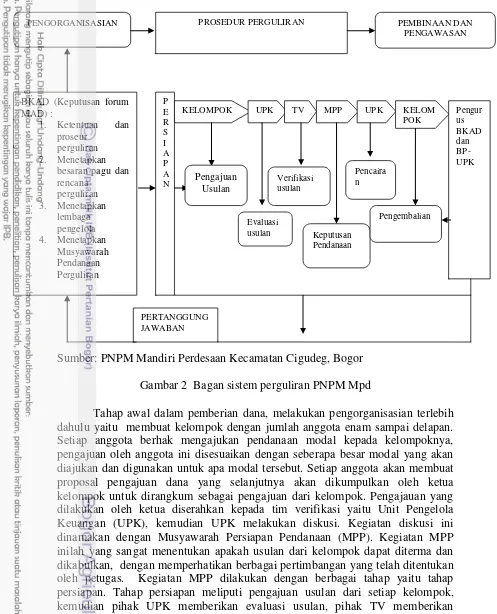

Sumber: PNPM Mandiri Perdesaan Kecamatan Cigudeg, Bogor Gambar 2 Bagan sistem perguliran PNPM Mpd

Tahap awal dalam pemberian dana, melakukan pengorganisasian terlebih dahulu yaitu membuat kelompok dengan jumlah anggota enam sampai delapan. Setiap anggota berhak mengajukan pendanaan modal kepada kelompoknya, pengajuan oleh anggota ini disesuaikan dengan seberapa besar modal yang akan diajukan dan digunakan untuk apa modal tersebut. Setiap anggota akan membuat proposal pengajuan dana yang selanjutnya akan dikumpulkan oleh ketua kelompok untuk dirangkum sebagai pengajuan dari kelompok. Pengajauan yang dilakukan oleh ketua diserahkan kepada tim verifikasi yaitu Unit Pengelola Keuangan (UPK), kemudian UPK melakukan diskusi. Kegiatan diskusi ini dinamakan dengan Musyawarah Persiapan Pendanaan (MPP). Kegiatan MPP inilah yang sangat menentukan apakah usulan dari kelompok dapat diterma dan dikabulkan, dengan memperhatikan berbagai pertimbangan yang telah ditentukan oleh petugas. Kegiatan MPP dilakukan dengan berbagai tahap yaitu tahap persiapan. Tahap persiapan meliputi pengajuan usulan dari setiap kelompok, kemudian pihak UPK memberikan evaluasi usulan, pihak TV memberikan verifikasi usulan, kemudian berdasarkan hasil MPP, sudah dapat diputuskan pada tahap pencairan dana atau keputusan pendanaan. Penerima dana sudah ditetapkan dan selanjutnya dapat dilakukan proses pencairan. Setiap bulannya peserta wajib melakukan pembayaran cicilan sebesar Rp. 104.000,00 yang sudah termasuk

bunga dari pinjaman. Pada tahap pengembalian, setelah ketua kelompok berhasil mengumpulkan cicilan dari semua anggotanya, kemudian jumlah uang tersebut dapat disetorkan kepada pihak UPK untuk dilakukan perguliran kepada kelompok lain, serta membuat laporan pertanggungjawaban.

Gambaran Umum Responden

Gambaran umum yang diuraikan pada bagian ini adalah karakteristik responden terdiri atas usia, tingkat pendidikan, pekerjaan, dan lamanya mengikuti program SPP. Mengutip pendapat Havighurst (1950) seperti yang dikutip Mugniesyah (2006), usia dewasa dapat digolongkan menjadi tiga kategori, yaitu dewasa awal (18-29 tahun), dewasa pertengahan (30-50 tahun), dan dewasa tua (50 tahun keatas). Penelitian ini pada awalnya mengacu konsep tersebut, data di lapangan kurang sesuai untuk dicockkan dengan konsep di atas, tetapi karena tidak meratanya sebaran usia responden pada kategori tersebut maka penentuan kategori umur dilakukan secara emic.

Umur dibagi menjadi dewasa muda untuk responden berusia kurang dari 25, dewasa menengah usia antara 26 sampai 40, lebih dari 40 adalah dewasa tua. Pendidikan formal responden yaitu tidak tamat SD, tamat SD, tamat SMP dan tamat SMA. Responden dengan kategori rendah tidak tamat SD dan tamat SD, kategori menengah tamat SMP, dan kategori tinggi adalah tamat SMA. Tingkat pekerjaan responden dibagi menjadi petani, buruh, swasta, dan ibu rumahtangga. Lamanya mengikuti program SPP adalah jangka waktu dalam tahunan responden sebagai peserta SPP. Berikut adalah tabel mengenai karakteristik responden Tabel 6 Jumlah dan persentase responden menurut karakteristik responden

Gambaran Umum Sumberdaya Keluarga

Sumberdaya keluarga merupakan faktor internal yang dapat mempengaruhi dalam kinerja program SPP, karena faktor ini berasal dari dalam rumahtangga itu sendiri yang melihat bagaimana mengerjakan tugas yang seharusnya dalam program SPP. Faktor-faktor ini meliputi jumlah anggota dalam rumahtangga, jumlah anggota rumahtangga yang berusia produktif, tingkat pendidikan dan tingkat pendapatannya dari setiap rumahtangga. Sumberdaya keluarga diukur meliputi semua jumlah anggota keluarga yang masih tinggal di rumah dan menjadi tanggungan keluarga tersebut, karena akan berpengaruh pada penggunaan dana pinjaman SPP.

Jumlah anggota dalam setiap keluarga merupakan banyaknya anggota keluarga yang memanfaatkan dana SPP. Anggota tersebut terdiri dari suami, istri, anak maupun orang tua dalam keluarga tersebut. Berikut adalah gambar diagram lingkaran yang menjelaskan mengenai persentase rumahtangga responden menurut jumlah anggota dalam setiap rumahtangga pada program SPP.

Gambar 3 Persentase rumahtangga responden menurut jumlah anggota rumahtangga peserta program SPP Desa Wargajaya tahun 2014 Berdasarkan Gambar 3, jumlah anggota rumahtangga pada responden sebanyak dua sampai tujuh anggota. Grafik di atas menyatakan bahwa yang memiliki anggota dua orang sebanyak 17%, anggota dengan jumlah tiga orang sebanyak 13%, anggota dengan jumlah empat orang sebanyak 44%, anggota dengan jumlah lima orang sebanyak 20%, anggota dengan jumlah enam orang sebanyak 3% dan anggota dengan jumlah tujuh orang sebanyak 3%. Jumlah anggota rumah tangga terbanyak yaitu terdapat pada jumlah empat anggota sebanyak 44% dari 30 responden. Jumlah empat orang tersebut terdiri dari suami, istri dan dua orang anak.

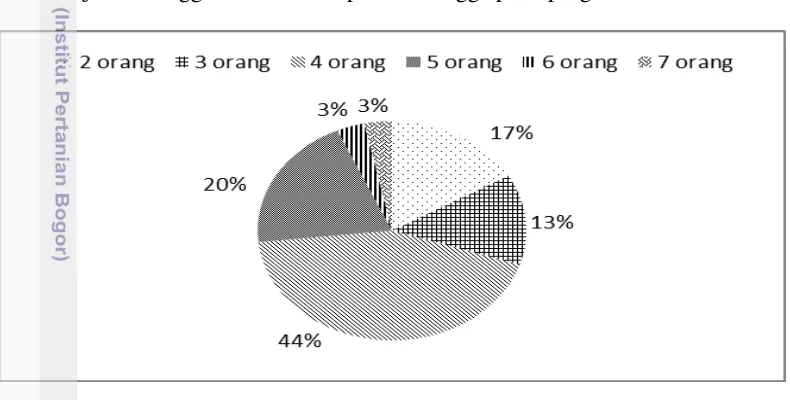

bekerja. Berikut adalah gambar diagram lingkaran yang menjelaskan mengenai persentase rumahtangga responden menurut jumlah usia produktif rumahtangga pada program SPP.

Gambar 4 Persentase rumahtangga responden menurut jumlah anggota rumahtangga yang mencapai usia produktif pada program SPP Desa Wargajaya tahun 2014

Berdasarkan Gambar 4, setiap rumahtangga terdapat dua sampai lima anggota dengan usia produktif. Usia produktif dengan jumlah dua orang dalam rumahtangga sebanyak 67%, usia produktif dengan jumlah tiga orang sebanyak 20%, usia produktif dengan jumlah empat orang sebanyak 10%, usia produktif dengan jumlah lima orang sebanyak 3%. Jumlah paling banyak setiap rumah tangga dengan usia produktif yaitu sebanyak dua orang yang hanya terdiri dari suami dan istri dengan membangun sebuah usaha yang ditekuni sendiri. Kondisi di lapang ditemukan bahwa terdapat rumahtangga yang sudah berada pada usia produktif, namun belum bekerja sehingga masih ikut memanfaatkan dana SPP bersama orang tuanya. Saat di lapang juga ditemukan bahwa apabila suami dan istri tidak bisa membayar cicilan dana, maka anak yang bekerja sering membantu membayar cicilan.

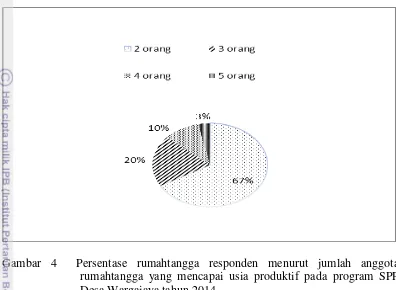

Gambar 5 Persentase rumahtangga responden menurut tingkat pendidikan rumahtangga program SPP Desa Wargajaya tahun 2014

Berdasarkan Gambar 5, rata-rata rumahtangga dengan tingkat pendiidkan tidak tamat SD sebanyak 3%, tamat SD sebanyak 60%, tamat SMP sebanyak 17% dan tamat SMA sebanyak 20%. Tingkat pendidikan rata-rata anggota rumahtangga dengan jumlah persen terbanyak yaitu tamat SD sebanyak 60% dari 30 responden. Kondisi di lapang ditemukan bahwa ibu rumahtangga dengan tamat pendidikan SMA lebih bisa memanajemen penggunaan dana untuk mengembangakan keperluan usahanya. Responden mempunyai rata-rata anggota suami dan istri dengan tamat SD sedangkan anak dengan tamat SMP kemudian mereka bekerja.

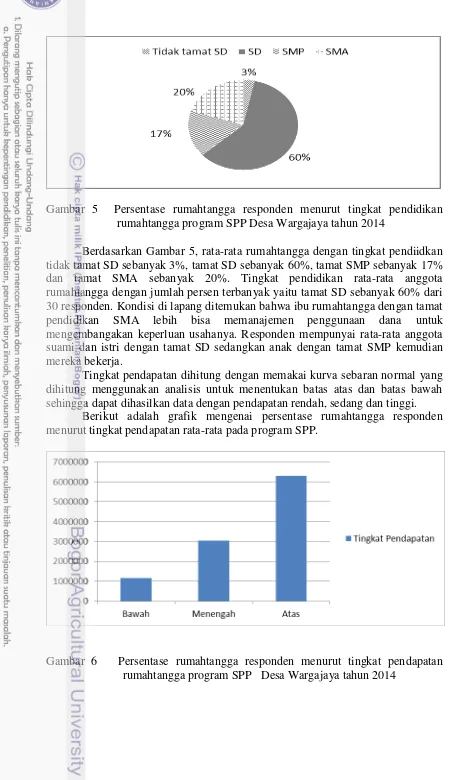

Tingkat pendapatan dihitung dengan memakai kurva sebaran normal yang dihitung menggunakan analisis untuk menentukan batas atas dan batas bawah sehingga dapat dihasilkan data dengan pendapatan rendah, sedang dan tinggi.

Berikut adalah grafik mengenai persentase rumahtangga responden menurut tingkat pendapatan rata-rata pada program SPP.

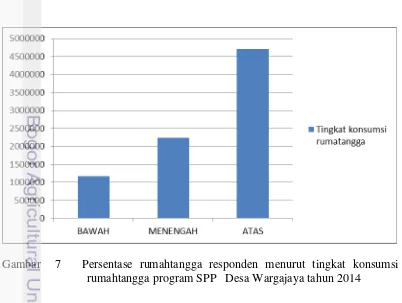

Berdasarkan Gambar 6, dihasilkan rata-rata jumlah pendapatan setiap rumahtangga pada golongan bawah mempunyai kisaran satu juta sejumlah 33,55%, kemudian pada golongan menengah sebesar 43,45% mempunyai kisaran tiga juta, sedangkan pada golongan tinggi sebesar 23,00% mempunyai kisaran enam juta. Pendapatan tersebut sudah ditotal dari seluruh anggota keluarga yang mempunyai usia produktif dan menghasilkan pendapatan tiap bulannya. Pendapatan rendah adalah rumah tangga yang tergolong mempunyai pekerjaan tidak tetap seperti serabutan, buruh bangunan karena kadang bekerja kadang tidak bekerja. Pendapatan sedang adalah anggota rumahtangga dengan pekerjaan sebagai sopir, dan buruh tani, sedangkan anggota rumahtangga dengan pendapatan tinggi adalah anggota rumahtangga dengan status pekerjaan mempunyai usaha tergolong skala besar seperti toko dan perantauan ke luar kota. Tingkat pendapatan responden SPP Desa Wargajaya sebagian besar tergolong tingkat atas, dan paling banyak kedua adalah golongan menengah serta dengan jumlah yang lebih sedikit yaitu pada golongan menengah kebawah.

Pendampingan Program Simpan Pinjam Khusus Perempuan di Desa Wargajaya

Pendamping dalam program SPP adalah fasilitator kecamatan, fasilitator desa dan pihak kader pemberdayaan masyarakat desa (KPMD) perempuan yang bertugas memantau kegiatan SPP. Petugas tersebut mempunyai peranannya masing-masing dalam pelaksanaan pendampingan peserta kelompok SPP. Fasilitator kecamatan bertugas memantau kegiatan SPP, namun tidak secara langsung berada di lapangan, tetapi berada di kecamatan dan memantau pihak UPK dengan melakukan berbagai evaluasi mengenai program tersebut. Fasilitator desa bertugas mengecek situasi di lapangan, melakukan kegiatan survei mengenai usaha apa yang dikembangkan peserta SPP. Fasilitator desa biasanya melakukan kunjungan ke desa pada saat proses verifikasi dan pencairan dana. KPMD perempuan atau kader merupakan seseorang yang secara sukarela bisa meluangkan waktunya dan sudah dipercaya oleh pihak fasilitator desa bahwa dia mempunyai kemampuan untuk memantau secara langsung mengenai perkembangan kegiatan SPP. KPMD ini adalah masyarakat lokal di desa penerima program SPP, sehingga dapat secara langsung setiap minggu berinteraksi dengan masing-masing peserta. Pemantauan tersebut meliputi perkembangan usaha, ketepatan waktu pada saat pembayaran cicilan dan mengawasi terjadinya kredit macet.

Tabel 7 Jumlah dan persentase responden menurut penilaian terhadap pendamping dalam memfasilitasi, memotivasi dan sumber informasi pada program SPP Desa Wargajaya tahun 2014

Penilaian terhadap

Berdasarkan Tabel 7, diperoleh hasil penilaian terhadap pendamping dalam kemampuan memfasilitasi termasuk dalam kategori sedang, kemampuan memotivasi termasuk dalam kategori sedang dan kemampuan menjadi sumber informasi termasuk dalam kategori tinggi. Berikut adalah penjabaran dari masing- masing penilaian terhadap pendampingan tersebut.

Penilaian terhadap Kemampuan Memfasilitasi

Kemampuan memfasilitasi merupakan peran pendamping dalam memberikan pelayanan fasilitas selama berjalannya kegiatan SPP mulai dari tahap perencanaan, pelaksanaan kegiatan sampai mengevaluasi. Penilaian peserta terhadap pendamping dalam memberikan fasilitas masih dinilai sedang. Peserta menganggap bahwa pendamping jarang berkunjung ke masing-masing peserta dan memantau perkembangan usaha peserta. Salah satu responden menyatakan bahwa dia tidak mengenal petugas dari UPK. Pihak UPK hanya datang selama satu tahun sekali pada saat pencairan dana, dan verifikasi namun tidak semua satu per satu rumah dikunjungi untuk melakukan kegiatan survei. Petugas UPK hanya sekedar berinteraksi dengan KPMD dan ketua untuk melakukan koordinasi. Kegiatan pelatihan yang dilaksanakan seharusnya kurang lebih tiga bulan sekali, tetapi dalam pelaksanaannya responden mengaku bahwa dia hanya mengikuti pelatihan sekali mengenai pengelolaan keungannya. Responden menyatakan bahwa kegiatan pelatihan sangat penting untuk dilaksanakan, karena dari forum kegiatan tersebut, mereka dapat berinteraksi dengan sesama anggota dan pendamping sehingga dapat menyatakan kendala-kendala dalam menghadapi pembayaran cicilan. Pelatihan yang sudah dilakukan juga dapat berisi mengenai ketrampilan menjahit, dan cara memasarkan atau mengembangkan usaha peserta sesuai dengan usahanya masing-masing.

Penilaian terhadap Kemampuan Memotivasi

memotivasi sudah cukup tinggi, mereka menyatakan bahwa pihak KPMD sering berkunjung melihat perkembangan usahanya dan memberikan dorongan semangat kepada peserta yang mengalami penurunan semangat dalam menjalankan usahanya. Pada saat pertemuan pencairan dana, sering pihak fasilitator desa memberikan bimbingan agar usahanya terus dilanjutkan dan menjanjikan akan mendapatkan reward apabila pengembalian cicilan tepat waktu dan memiliki keuntungan yang cukup besar. Hal ini membuat peserta SPP memiliki semangat yang tinggi dalam menjalankan kegiatan simpan pinjamnya. Selain itu, agar peserta memiliki semangat, pihak pendamping memberikan kegiatan lomba yang dijalankan antar kelompok yaitu mendirikan usaha kelompok, sehingga keuntungan tersebut bisa dimasukkan ke dalam jumlah simpanan kelompok dan anggota lebih merasakan manfaat dana tersebut. Responden juga menyatakan apabila terdapat anggota yang tidak bisa membayar tepat waktu sering dibantu oleh ketua untuk menutupi kekurangan dana cicilan, sehingga tidak terjadi kredit macet. Dalam hal ini, solidaritas kelompok juga terjadi dalam setiap kelompok dengan cara saling membantu kendala yang dihadapi peserta.

Penilaian terhadap Kemampuan menjadi Sumber Informasi