STRATEGI PENGEMBANGAN PEMBIAYAAN SYARIAH DI

SEKTOR MIKRO AGRIBISNIS (STUDI KASUS BANK

SYARIAH MANDIRI KCP TAJUR, BOGOR)

DEWI ROSMAWATI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAKEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

∗Dengan ini saya menyatakan bahwa skripsi berjudul Strategi Pengembangan Pembiayaan Syariah di Sektor Mikro Agribisnis (Studi Kasus: Bank Syariah Mandiri KCP Tajur, Bogor) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013 Dewi Rosmawati NIM H34114030

ABSTRAK

DEWI ROSMAWATI. Strategi Pengembangan Pembiayaan Syariah di Sektor Mikro Agribisnis (Studi Kasus: Bank Syariah Mandiri KCP Tajur-Bogor) Dibimbing oleh POPONG NURHAYATI.

Bank Syariah Mandiri adalah salah satu perusahaan perbankan yang menyediakan pembiayaan mikro syariah untuk sektor mikro agribisnis. Penelitian ini bertujuan untuk mengidentifikasi faktor internal dan eksternal perusahaan, menganalisis alternatif strategi pengembangan bisnis dan merekomendasikan prioritas strategi yang dapat digunakan BSM KCP Tajur dalam mengembangkan bisnisnya. Penelitian ini menggunakan tehnik Delphi, matriks IFE, EFE, IE, SWOT dan matriks QSP yang menunjukkan kondisi internal perusahaan yaitu manajemen perusahaan, produktivitas tenaga kerja, Pemasaran jasa pembiayaan, lokasi perusahaan, kondisi keuangan, kemampuan permodalan, kualitas pelayanan, sarana dan prasarana operasional, dan sistem informasi manajemen perusahaan. Penelitian ini juga menunjukkan kondisi eksternal perusahaan, yaitu kondisi perekonomian, kondisi sosial budaya, dukungan pemerintah, perkembangan teknologi dan sistem informasi, banyaknya perusahaan baru, kekuatan tawar menawar pembeli, kekuatan tawar menawar pemasok, ancaman produk substitusi, persaingan anggota industri. Berdasarkan analisis matriks IE, BSM KCP Tajur terdapat pada posisi tumbuh dan kembangkan dengan strategi utama yaitu strategi intensif dan strategi integrasi. Berdasarkan analisis matriks SWOT maka dihasilkan delapan strategi. Strategi prioritas berdasarkan hasil matriks QSP BSM KCP Tajur adalah strategi pengembangan kerjasama dengan organisasi/kelompok usaha mikro agribisnis dan memanfaatkan program sosial pemerintah.

Kata kunci: mikro agribisnis, pembiayaan mikro syariah, dan strategi pengembangan bisnis.

ABSTRACT

DEWI ROSMAWATI. Development strategy of syariah finance in micro agribusiness sector (case study: Bank of Syariah Mandiri KCP Tajur-Bogor). Supervised by POPONG NURHAYATI.

namely economy, social culture, government contribution, technology and information system development, The number of new established companies, bargaining power among purchasers and suppliers, the threat of substitution product and the competition among the members of industry. Based on IE matrix analysis That BSM KCP TAJUR is on growing and developing position with main strategy are intensive strategy and integrative strategy. Based on SWOT matrix analysis obtainable eight strategies. The priority strategy base on QSP matrix result of BSM KCP TAJUR is that the strategy of corporation development whith micro agribusiness organization by utilizing the social program from the government.

Keywords : Agribusiness micro, syariah micro finance, business development strategy.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

STRATEGI PENGEMBANGAN PEMBIAYAAN SYARIAH DI

SEKTOR MIKRO AGRIBISNIS (STUDI KASUS BANK

SYARIAH MANDIRI KCP TAJUR, BOGOR)

DEWI ROSMAWATI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Strategi Pengembangan Pembiayaan Syariah di Sektor Mikro Agribisnis (Studi Kasus Bank Syariah Mandiri KCP Tajur, Bogor) Nama : Dewi Rosmawati

NIM : H3411430

Disetujui oleh

Ir Popong Nurhayati, MM Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Allah subhanahu wa ta’ala atas segala rahmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret sampai dengan Agustus 2013 ini ialah pembiayaan syariah, dengan judul Strategi Pengembangan Pembiayaan Syariah di Sektor Mikro Agribisnis.

Terima kasih penulis ucapkan kepada Ibu Ir. Popong Nurhayati, MM selaku pembimbing yang dengan penuh kesabaran memberi bimbingan dan arahannya kepada penulis, Ibu Eva Yolynda Aviny, SP. MM selaku dosen evaluator kolokium, Bapak Ir. Burhanudin, MM selaku dosen penguji utama dan Bapak Ir. Joko Purwono, MS selaku dosen penguji akademik yang telah banyak memberi masukan dan saran dalam penulisan penelitian. Disamping itu, penghargaan penulis sampaikan kepada Bapak Aziz Ridwan Sholeh, Ibu Sri Kuntari, Ibu Rapika, team marketing dan team mikro dari Bank Syariah Mandiri KCP Tajur beserta seluruh staff lainnya, Bapak Dr. Hendri Tanjung S.Si, MM, M.Ag, M.Phil, Ph.D, dari Universitas Ibnu Khaldun, serta Bapak Irfan Syauqi Beiq M.Sc., Ph.D dari Institut Pertanian Bogor, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, suami dan buah hati tercinta, serta seluruh keluarga, dan sahabat atas segala doa, kasih sayang dan motivasinya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 7

Tujuan Penelitian 10

Ruang Lingkup Penelitian 11

TINJAUAN PUSTAKA 11

Strategi Pengembangan Usaha 11

Tinjauan Penelitian 11

Persamaan dan Perbedaan 15

KERANGKA PEMIKIRAN 16

Kerangka Pemikiran Teoritis 16

Manajemen Strategis 16

Pernyataan Visi dan Misi 19

Analisis Lingkungan Bisnis 20

Alat analisis 27

Kerangka Pemikiran Operasional 28

METODE PENELITIAN 31

Lokasi dan Waktu Penelitian 31

Metode Penentuan Responden 31

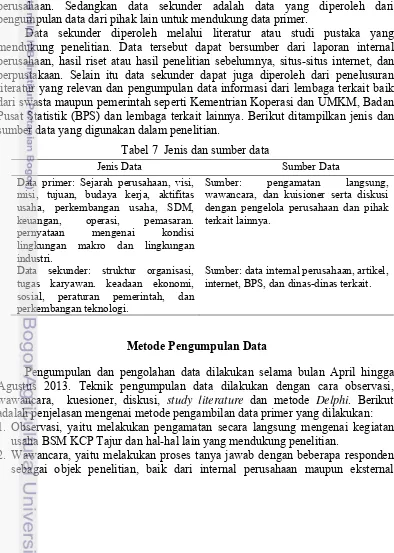

Jenis dan Sumber Data 32

Metode Pengumpulan Data 32

Metode Pengolahan dan Analisis Data 33

Tahap Analisis Input 33

Tahap Pencocokan 42

Matriks IE 42

Analisis Matriks SWOT 43

HASIL DAN PEMBAHASAN 47

Gambaran Umum Perusahaan 47

Sejarah dan Perkembangan Bank Syariah Mandiri 47

Visi, Misi dan Tujuan Bank Syariah Mandiri 48

Produk Bank Syariah Mandiri 49

Bank Syariah Mandiri KCP Tajur-Bogor 56

Analisis Lingkungan Perusahaan 58

Analisis Lingkungan Internal 58

Analisis Lingkungan Eksternal 67

Formulasi Alternatif Strategi 103

Analisis Matriks IFE dan EFE 103

Analisis Matriks IE 107

Analisis Matriks SWOT 114

Penentuan Urutan Prioritas Strategi Menggunakan QSPM 122

Kesimpulan 124

Saran 126

DAFTAR PUSTAKA 126

LAMPIRAN 128

RIWAYAT HIDUP 143

DAFTAR TABEL

1 Perkembangan data Usaha Mikro, Kecil, Menengah (UMKM) dan

Usaha Besar (UB) Tahun 2009-2010 2

2 Jumlah usaha menurut skala usaha 2009-2010 2 3 Jumlah usaha mikro berdasarkan sektor ekonomi 2008-2009 3 4 Penyaluran pembiayaan BSM KCP Tajur berdasarkan segmentasi

pembiayaan periode 2008-2012. 8

5 Hasil penelitian terdahulu 16

6 Lima fungsi dasar manajemen produksi/operasi menurut Schroeder

dalam David 23

7 Jenis dan sumber data 32

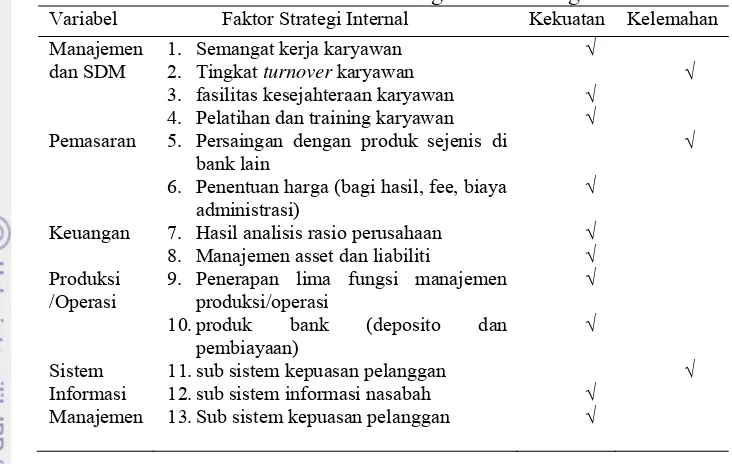

8 Faktor- faktor strategis internal dugaan 35 9 Penilaian bobot faktor strategis internal perusahaan 36

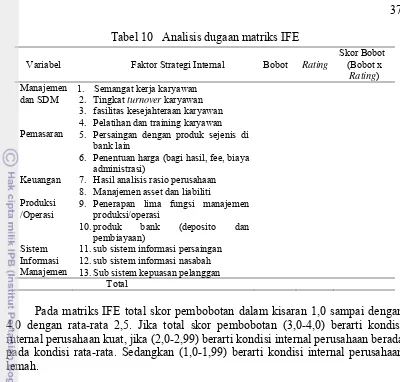

10 Analisis dugaan matriks IFE 37

11 Faktor- faktor strategis eksternal dugaan 39 12 Penilaian bobot faktor strategis eksternal perusahaan 40

13 Analisis dugaan matriks EFE 41

14 Matriks SWOT 44

15 Matriks QSP dugaan 46

16 Perkembangan pembiayaan BSM periode 2008-2012 52 17 Price pembiayaan Warung Mikro Bank Syariah Mandiri 62 18 Hasil tehnik Delphi lingkungan eksternal oleh Para Pakar untuk

19 Hasil Tehnik Delphi Lingkungan Eksternal oleh Para Pakar untuk

Lingkungan Industri. 74

20 Hasil konfirmasi faktor eksternal dengan pihak internal 75 21 PDRB atas dasar harga berlaku Kabupaten Bogor menurut lapangan

usaha tahun 2010-2011 (Juta Rupiah) 77

22 Peta perusahaan pesaing 94

23 Faktor-faktor strategis lingkungan internal BSM KCP Tajur 95 24 Faktor-faktor strategis lingkungan eksternal BSM KCP Tajur 96 25 Faktor-faktor strategis internal dugaan (Identifikasi perubahan) 97 26 Faktor-faktor strategis lingkungan internal BSM KCP Tajur

(Identifikasi perubahan) 98

27 Faktor-faktor strategis eksternal dugaan (Identifikasi perubahan) 100 28 Faktor-faktor strategis lingkungan eksternal BSM KCP Tajur

(Identifikasi perubahan) 101

29 Matriks IFE (Internal Faktor Evaluation) BSM KCP Tajur 104 30 Matriks EFE (Eksternal Faktor Evaluation) BSM KCP Tajur 106 31 Rangkuman strategi operasional hasil analisis matriks IE 113

32 Matriks SWOT BSM KCP Tajur 115

33 Gambaran umum tentang alternatif strategi yang diberikan dengan strategi yang telah dijalankan oleh Pihak BSM KCP Tajur 121 34 Urutan prioritas strategi bagi BSM KCP Tajur-Bogor 123

DAFTAR GAMBAR

1 Model manajemen strategis komprehensif 17

2 Model lima kekuatan Porter 27

3 Kerangka pemikiran operasional strategi pengembangan pembiayaan

syariah pada sektor mikro agribisnis 30

4 Rancangan implementasi tehnik Delphi 39

5 Matriks internal-eksternal 42

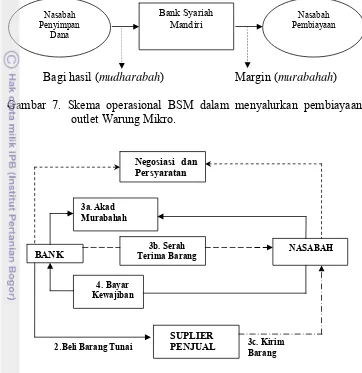

6 Pertumbuhan komposisi Dana Pihak Ketiga BSM 2011-2012 50 7 Skema operasional BSM dalam menyalurkan pembiayaan melalui

Outlet Warung Mikro. 65

8 Proses pembiayaan murabahah 65

9 Pertumbuhan PDB dan penjualan akhir riil, persen tahun ke tahun 79

DAFTAR LAMPIRAN

1 Struktur organisasi Bank Syariah Mandiri 129 2 Struktur organisasi Bank Syariah Mandiri KCP Tajur-Bogor 130 3 Bukti dokumentasi para pakar (ekspert) responden eksternal 131 4 Penilaian faktor eksternal oleh pihak internal perusahaan 133 5 Hasil penilaian pembobotan dan rating faktor strategis internal 134 6 Hasil pembobotan faktor strategis eksternal oleh masing-masing

responden 136

7 Matriks QSPM BSM KCP Tajur-Bogor 138

1

PENDAHULUAN

Latar Belakang

Usaha mikro menempati posisi strategis dan memiliki peranan penting dalam pembangunan perekonomian Indonesia. Hal tersebut dapat terlihat dari ketangguhannya dalam menghadapi berbagai krisis ekonomi yang terjadi, seperti krisis moneter pada tahun 1997 dan krisis global pada tahun 2008.

Keunggulan Usaha Mikro Kecil dan Menengah (UMKM) khususnya usaha mikro sebagai sektor domestik yang mampu menggerakkan perekonomian nasional adalah karena ketergantungannya yang kuat terhadap muatan lokal. Unit usaha UMKM menggunakan sumber daya dalam negeri baik sumber daya manusia, bahan baku dan peralatan sehingga UMKM tidak tergantung pada impor. Selain itu, hasil produksi sektor UMKM lebih ditujukan untuk memenuhi pangsa pasar dalam negeri, sehingga tidak tergantung kepada kondisi perekonomian negara lain. Oleh karena itu, sektor inilah yang paling tahan terhadap ancaman krisis global beberapa waktu yang lalu.1

Selain itu usaha mikro juga dikenal memiliki karakteristik positif karena memiliki kontribusi yang besar terhadap penyerapan jumlah tenaga kerja, Produk Domestik Bruto (PDB) dan jumlah usaha yang berjalan. Berdasarkan data yang diperoleh dari Kementrian Koperasi dan Usaha Mikro, Kecil, dan Menengah (KUKM), pada tahun 2009 usaha mikro memiliki kemampuan dalam menyerap tenaga kerja tertinggi (berdasarkan skala usaha) sebanyak 90.012.694 orang (91,03%) dan mengalami peningkatan jumlah tenaga kerja pada tahun 2010 menjadi 93.014.759 (90,98%). Usaha mikro juga telah mampu memberikan kontribusi terbesar kedua terhadap PDB (berdasarkan skala usaha) pada tahun 2009 yaitu sebesar 682.259,8 milyar (32,66%) dan mengalami peningkatan nilai menjadi 719.070,2 milyar (32,42%). Walaupun kedua indikator tersebut persentasenya mengalami sedikit penurunan, tetapi jumlah tenaga kerja yang mendapatkan pekerjaan dan nilai PDB yang dihasilkan mengalami peningkatan. Adapun data mengenai perkembangan data usaha mikro kecil menengah (UMKM) dan usaha besar disajikan pada Tabel 1 berikut.

1

2

Tabel 1 Perkembangan data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) tahun 2009 – 2010

Skala Usaha

JumlahTenaga Kerja (orang) PDB atas Harga Konstan 2000 (Rp. Milyar)

2009 2010 2009 2010

Usaha Mikro Jumlah 90.012.694 93.014.759 682.259,8 719.070,2

Pangsa (%) 91,03 90,98 32,66 32,42

UsahaKecil Jumlah 3.521.073 3.627.164 224.311,0 239.111,4

Pangsa (%) 3,56 3,55 10,74 10,78

Usaha Menengah

Jumlah 2.677.565 2.759.852 306.028,5 324.390,2

Pangsa (%) 2,71 2,70 14,65 14,63

Usaha Besar Jumlah 2.674.671 2.839.711 876.459,2 935.375,2

Pangsa (%) 2,70 2,78 41,95 42,17

Total

Jumlah 98.886.003 102.241.486 2.089.058,5 2.217.947,0

Pangsa (%) 100 100 100 100

Sumber: Kementrian Koperasi dan UMKM (2013) dan BPS (2013)

Kontribusi usaha mikro terhadap pembangunan perekonomian Indonesia juga dapat dilihat dari jumlah usaha yang beroperasi. Berdasarkan Tabel 2, dari seluruh skala usaha yang ada, usaha mikro memiliki jumlah usaha terbanyak yaitu 52.176.795 usaha (98,89%) pada tahun 2009 dan mengalami peningkatan jumlah usaha pada tahun 2010 yaitu menjadi 53.207.500 usaha (98,86%). Jumlah usaha mikro jauh lebih banyak dari skala usaha lainnya, hal tersebut menyiratkan bahwa usaha mikro memiliki peran penting dalam perekonomian nasional.

Tabel 2 Jumlah usaha menurut skala usaha tahun 2009-2010

Skala Usaha

Jumlah Usaha

2009 % 2010 %

Usaha Mikro 52.176.795 98,89 53.207.500 98,86

Usaha Kecil 546.675 1,04 573.601 1,07

Usaha Menengah 41.133 0,08 42.631 0,08

Usaha Besar 4.677 0,009 4.838 0,009

Total 52.764.603 100 53.823.732 100

Sumber: Kementrian koperasi dan UMKM (2013)

3 menjadi 3.388.742 pada tahun 2010, (4) sektor industri pengolahan sebanyak 3.176.471 dan mengalami peningkatan sebanyak 3.205.046 pada tahun 2010.

Tabel 3 Jumlah usaha mikro berdasarkan sektor ekonomi 2008-2009

No. Sektor Ekonomi Jumlah Usaha

2008 2009 1 Pertanian, peternakan, kehutanan dan

perikanan

26.222.578 26.364.440

2 Pertambangan dan Penggalian 258.974 269.516

3 Industri Pengolahan 3.176.471 3.205.046

4 Listrik, gas dan air Minum 10.756 10.838

5 Bangunan 485.530 538.603

6 Perdagangan, hotel dan Restoran 14.387.690 15.112.028

7 Pengangkutan dan Komunikasi 3.186.181 3.388.742

8 Keuangan, persewaan,dan jasa Perusahaan

970.163 1.031.609

9 Jasa-jasa 2.149.428 2.255.973

Total 50.847.771 52.176.795

Sumber: Kementrian Koperasi dan UMKM (2010)

Berdasarkan data pada Tabel 3, usaha mikro sebagian besar bergerak dalam sektor agribisnis. Sektor agribisnis tersebut tidak hanya dipandang dari sisi pertanian primer atau on farm saja (sektor pertanian, peternakan, kehutanan dan perikanan) tetapi juga dari sisi off farm yang memiliki keterkaitan dengan sisi on farm, seperti sub sektor hulu, sub sektor hilir dan sub sektor penunjang, yang dalam hal ini adalah sektor industri, sektor perdagangan, sektor pengangkutan, serta jasa penunjang seperti koperasi dan permodalan. Dengan demikian sektor mikro agribisnis memiliki peranan yang besar dalam perkembangan jumlah usaha mikro nasional, sehingga pada akhirnya sektor mikro agribisnis merupakan sektor yang sangat dapat diandalkan dalam pembangunan perekonomian Indonesia.

Menurut Saragih (2010), sektor agribisnis sebagai bentuk modern dari pertanian primer paling sedikit mencakup empat subsistem yaitu: subsistem agribisnis hulu, yaitu kegiatan ekonomi yang menghasilkan dan perdagangan sarana produksi pertanian primer (seperti industri pupuk, obat-obatan, bibit/benih, alat dan mesin pertanian, dan lain-lain); subsistem usahatani, yang di masa lalu disebut sebagai sektor pertanian primer; subsistem agribisnis hilir, yaitu kegiatan ekonomi yang mengolah hasil pertanian primer menjadi produk olahan, baik dalam bentuk yang siap untuk dimasak atau siap untuk disaji atau siap untuk dikonsumsi beserta kegiatan perdagangannya di pasar domestik dan internasional; dan subsistem jasa layanan pendukung seperti lembaga keuangan dan pembiayaan, transportasi, penyuluhan dan layanan informasi agribisnis, penelitian dan pengembangan, kebijakan pemerintah, asuransi agribisnis, dan lain-lain.

4

50.000.000,00 tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (UU No. 20 Tahun 2008 tentang UMKM).2

Mengingat besarnya peran dan tingginya peluang usaha mikro agribisnis terhadap perkembangan perekonomian Indonesia, sudah selayaknya usaha mikro agribisnis mendapat perhatian lebih dari berbagai pihak, baik pemerintah (melalui dinas pertanian,peternakan, kehutanan, dan perikanan serta kementrian koperasi dan UMKM), maupun lembaga jasa pembiayaan. Namun pada kenyataannya, tidak ringan kendala dan tantangan yang harus dihadapi usaha mikro agribisnis khususnya sektor UMKM. Kendala klasik yang kerap dihadapi diantaranya adalah permodalan.3

Minimnya akses pelaku usaha pertanian (sebagai salah satu sektor agribisnis yang sebagian besar masih berada pada skala mikro) terhadap sumberdaya keuangan merupakan persoalan utama yang dihadapi oleh sektor ini. Ini terlihat antara lain dari rendahnya prosentase kredit perbankan nasional untuk pertanian, yang angkanya baru mencapai 5,33 persen per Februari 2012.4Rendahnya pihak perbankan untuk menyalurkan kredit di sektor mikro agribisnis dikarenakan sektor mikro agribisnis dianggap kurang memberikan keuntungan dan memiliki risiko yang tinggi, padahal berdasarkan data yang ada, sektor mikro agribisnis memiliki kontribusi yang besar terhadap perekonomian nasional.

Pada tahun 2012 total kredit yang disalurkan perbankan mencapai Rp 2.725 triliun, dari total kredit tersebut yang disalurkan ke sektor Usaha Mikro Kecil dan Menengah (UMKM) hanya sekitar 19,31 persen atau sekitar Rp 526,4 triliun. BI mengeluarkan ketentuan terhadap pihak perbankan, baik itu BPR atau bank konvensional harus menyalurkan kreditnya kepada UMKM minimal 20 persen dari total kredit yang disalurkan, dari Rp 526,4 triliun kredit untuk UMKM ini yang paling banyak disalurkan ke sektor perdagangan sebesar 47,2 persen, sedangkan ke sektor pertanian hanya 7,73 persen atau Rp 40,70 triliun. Dari Rp 40,70 triliun, untuk sektor pertanian ini, sebanyak 56,29 persen disalurkan ke sektor perkebunan seperti kelapa sawit dan tebu. Untuk sektor pangan hanya 8 persen, hortikultura mencapai 6 persen dan peternakan 17,94 persen. Alasan perbankan enggan menyalurkan kredit ke sektor pertanian yang sebagian besar masih di mikro agribisnis, karena sektor ini memiliki risiko gagal panen, fluktuasi harga dan faktor cuaca. Selain itu, sangat sulit menghitung cash flow secara akurat dan tidak memiliki jaminan yang memadai.5

Kredit memiliki peran strategis dalam pembangunan sektor mikro agribisnis, sehingga pemerintah menjadikan kredit sebagai instrumen kebijakan yang penting, namun ternyata berdasarkan pengalaman selama ini efektivitas pemberian kredit pemerintah belum optimal, hal ini terbukti dengan masih lemahnya permodalan ditingkat pelaku usaha mikro agribisnis, walaupun beberapa kredit sudah pernah diimplementasikan. Langkah yang diambil pemerintah untuk mengatasi persoalan akses pembiayaan diantaranya dengan menerapkan

2

www.bi.go.id/NR/rdonlyres/C7402D01.../UU20Tahun2008UMKM.pdf

3

UMKM Indonesia VS Prinsip ekonomi Syariah

http://www.republika.co.id/berita/nasional/opini/11/10/02/lsf53r-umkm-indonesia-vs-prinsip-ekonomi- [Di akses 20 maret 2013]

4

Majalah Sharing Edisi Agustus 2012 : Akselerasi Lima Jalur Pembiayaan Syariah untuk Pertanian 5

5 kebijakan Pengembangan Usaha Agribisnis Perdesaan (PUAP). Namun, kebijakan tersebut dinilai kurang efektif akibat sejumlah moral hazard pada praktiknya.6 Indikasi ketidakefektifan tersebut jelas terlihat dari banyaknya kredit macet yang sampai kini belum terselesaikan, seperti yang terjadi pada kasus lainnya yaitu Kredit Usaha Tani (KUT) dan Kredit Usaha Rakyat ( KUR).7

Menurut Ashari dan Saptana (2005) setidaknya ada tiga sifat yang melekat pada skim kredit pertanian/mikro agribisnis yang berpeluang menimbulkan ketidakefektifan. Pertama, kredit selalu berbasis bunga tetap (fix interest). Setiap skim kredit, apapun bentuknya, menjadikan bunga sebagai harga tetap dari dana yang pinjam dan harus dikembalikan ketika jatuh tempo. Padahal sektor pertanian memiliki risiko kegagalan yang tinggi baik dalam produksi maupun fluktuasi harga yang relatif tinggi. Jika petani gagal dalam usahataninya, baik karena gagal panen maupun rendahnya harga pasar, mereka tidak akan mampu membayar pinjaman sehingga dapat terjerat hutang yang semakin besar karena prinsip bunga berbunga.

Kedua, terdapat kesenjangan (gap) “dalam ruang usaha” antara peminjam (debitor) dan pemberi pinjaman (kreditor), pihak debitor murni berusaha disektor riil, sementara kreditor hanya bergerak disektor moneter. Konsekuensinya, risiko kegagalan usaha umumnya hanya akan dibebankan kepada debitor, sementara kreditor tetap mendatangkan keuntungan sebesar tingkat suku bunga yang ditetapkan. Antara kreditor dan debitor tidak ada sinergi yang utuh karena masing-masing bergerak secara parsial dalam sistem perhitungan yang berbeda. Ketiga sistem pembiayaan pertanian selama ini diintegrasikan dengan non pertanian. Setiap penghitungan usaha pada sektor nonpertanian (terutama industri dan jasa) jika diterapkan untuk usaha pertanian cenderung over estimate. Apabila dipaksakan hal ini akan membuat usaha pertanian tidak akan mendapat dukungan kredit dalam jumlah sesuai dengan kebutuhan.

Pembiayaan (kredit) untuk usaha agribisnis saat ini dapat dilakukan dengan pembiayaan konvensional (kredit) maupun dengan pembiayaan syariah. Berbeda dengan pembiayaan konvensional yang lebih menekankan pada sistem bunga, pembiayaan syariah lebih mengandung nilai keadilan dengan prinsip profit loss sharing (bagi hasil dan bagi risiko), bebas bunga dan pembagian keuntungan didasarkan atas bagi hasil yang dilakukan setelah periode transaksi berakhir. Karakteristik pembiayaan syariah dengan skema bagi hasil dinilai sesuai dengan karakteristik mikro agribisnis yang bergerak disektor riil dengan tingkat risiko tinggi, namun juga terbukti mampu memberikan manfaat dan kontribusi yang nyata dalam pembangunan.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah

6

Pembiayaan Syariah Solusi bagi UMKM agribisnis. ukmindonesiasukses.blogspot.com (Di akses25 April 2003)

7

6

menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali (BI,2013).

Saat ini telah berkembang lembaga keuangan syariah, baik Bank Umum Syariah (BUS) maupun Bank Perkreditan Rakyat Syariah (BPRS). Tingkat perkembangan dan pertumbuhan perbankan syariah di Indonesia setiap tahunnya cukup pesat. Hal ini tercermin dari ekspansi pelayanan (jaringan kantor yang semakin meluas menjangkau 33 propinsi di Indonesia), pertumbuhan asset dan peningkatan pembiayaan. Selama periode tahun 2012, jumlah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) sampai dengan Oktober 2012 tidak mengalami perubahan, namun demikian jumlah jaringan kantor meningkat. Meskipun dengan jumlah BUS (11 buah) maupun UUS (24 buah) yang sama, namun pelayanan kebutuhan masyarakat akan perbankan syariah menjadi semakin meluas yang tercermin dari bertambahnya Kantor Cabang (KC) dari sebelumnya sebanyak 452 menjadi 508 Kantor, sementara Kantor Cabang Pembantu (KCP) dan Kantor Kas (KK) telah bertambah sebanyak 440 kantor pada periode yang sama (Oktober 2012, yoy: year on year). Secara keseluruhan jumlah kantor perbankan syariah yang beroperasi sampai dengan bulan Oktober 2012 dibandingkan tahun sebelumnya meningkat dari 1.692 kantor menjadi 2.188 kantor (BI, 2013).

Tingkat rentabilitas perbankan syariah terhadap penggunaan asetnya cukup baik yang tercermin dari rasio ROA (Return On Assets: rasio laba sebelum pajak)dan ROE ( Return On Equity: rasio laba setelah pajak)yang masing-masing sebesar 2,11% dan 25,51% yang lebih baik dari tahun lalu sebesar 1,75% dan17,43%. Jumlah pembiayaan yang meningkat diiringi dengan membaiknya kinerja telah mampu menurunkan rasio BOPO (Biaya Operasional Per Pendapatan operasional) menjadi 75,04% dari posisi tahun lalu 79,17%. Perbankan Syariah sebagai lembaga keuangan yang sangat concern terhadap pengembangan sektor riil telah dapat memanfaatkan peluang atas kebutuhan finansial sektor UMKM. Sebesar 61,29% atau Rp 83,09 triliun dari total pembiayaan perbankan syariah (BUS dan UUS) disalurkan ke sektor UMKM (BI, 2013).

Keberadaan pembiayaan syariah di Indonesia dipelopori oleh berdirinya Bank Muamalat Indonesia (BMI) yang didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Undang-Undang No. 10 tahun 1998 tentang perubahan UU No.7 tahun 1992 tentang perbankan, memberikan landasan hukum yang lebih kuat bagi keberadaan sistem perbankan syariah di Indonesia.

Dewasa ini, telah banyak Bank Umum Syariah (BUS) yang memperbesar portofolio pembiayaannya ke sektor mikro, termasuk sektor mikro agribisnis. Segmentasi pasar ke sektor mikro dinilai memiliki potensi nasabah yang besar, dan potensi pasar mikro di Indonesia sangat tinggi. Banyaknya perbankan syariah yang ramai membidik sektor mikro merupakan pilihan yang wajar, hal tersebut dikarenakan 70 persen pertumbuhan ekonomi Indonesia disumbang oleh sektor UMKM.8 Usaha mikro yang sebagian besar berasal dari sektor agribisnis tersebut, telah terbukti mampu memberikan kontribusi yang tinggi terhadap perekonomian nasional, dan komitmen perbankan syariah untuk menyalurkan pembiayaannya

8

7 disektor riil seperti agribisnis, merupakan suatu sinergi diantara keduanya sehingga dapat membantu pemerintah untuk dapat mengembangkan perekonomian, mensejahterakan masyarakat serta mengurangi tingkat kemiskinan.

Bank Syariah Mandiri (BSM) adalah salah satu Bank Umum syariah yang fokus terhadap usaha agribisnis dalam penyaluran pembiayaan disektor UMKM 9, sesuai dengan salah satu misinya yaitu “mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM”. BSM hadir dengan cita-cita mulia untuk turut serta membangun negeri. BSM sendiri dapat melihat bahwa segmen UMKM merupakan segmen usaha yang memiliki potensi pasar mikro yang sangat tinggi, sehingga menjadikan UMKM sebagai salah satu target pasarnya.

Perumusan Masalah

Seperti telah disampaikan sebelumnya, bahwa BSM merupakan Bank Umum Syariah yang memiliki fokus terhadap usaha mikro agribisnis dalam penyaluran pembiayaan disektor UMKM, sesuai dengan salah satu visinya yaitu penyaluran pembiayaan pada segmen UMKM. Melihat besarnya potensi pasar UMKM terutama mikro agribisnis yang dibuktikan oleh beberapa data yang telah ditampilkan, pada tahun 2012 BSM telah menyalurkan pembiayaan sebesar 33 triliun rupiah (78%) ke segmen UMKM, dari seluruh total pembiayaan yaitu 42 triliun rupiah, dan sisanya 9 triliun rupiah (22%) disalurkan ke korporasi. 33 triliun rupiah yang disalurkan ke UMKM tersebut, sebesar 15 triliun rupiah disalurkan kepada usaha yang bersifat produktif, sedangkan selebihnya disalurkan untuk konsumtif. BSM dalam menyalurkan pembiayaannya melalui dua cara, yakni secara langsung dan kemitraan. Kemitraan (linkage program), melalui lembaga keuangan mikro seperti Baitul Mal wa Tamwil (BMT), BPRS, koperasi simpan pinjam dan KUD (Koperasi Unit Desa), yang mana bisnis inti dari BSM ini lebih banyak di sektor mikro agribisnis.

Keberhasilan penyaluran pembiayaan dengan proporsi yang telah dilakukan BSM tersebut, dapat dilihat dari perolehan laba bersih BSM pada semester I tahun 2012 sebesar 396,84 miliar rupiah atau meningkat 146,98%, dibanding periode yang sama tahun sebelumnya sebesar 270 milyar rupiah. penyumbang terbesar terhadap kenaikan laba adalah pendapatan marjin dan bagi hasil yang mencapai 2,24 triliun rupiah, naik 24,81% dari 1,79 triliun rupiah. Sementara perolehan pendapatan berbasis biaya (fee based income) tercatat sebesar 613 miliar rupiah, naik 53,55% dalam setahunan dari 339 miliar rupiah.10

Warung mikro BSM adalah layanan pembiayaan di kantor cabang (KC) dan kantor cabang pembantu (KCP) untuk nasabah kategori mikro. Plafon maksimum yang diberikan kepada nasabah melalui warung mikro BSM adalah Rp100 juta sesuai dengan rata-rata maksimum kebutuhan usaha mikro saat ini. Sampai akhir tahun 2012, Outlet Warung Mikro yang telah dibuka berjumlah 482 Outlet

9

Bank Syariah Perkuat Sektor Mikro, http://www.syariahmandiri.co.id ( Di akses 25 Maret 2013) 10

Mayoritas Pembiayaan UMKM BSM di Sektor Agribisnis

www.neraca.co.id/harian/article/20841/Mayotritas.Pembiayaan.UMKM.BSM.di.Sektor.Agribisnis (Di akses 26 April 2013)

8

tersebar di seluruh wilayah Indonesia. BSM menyalurkan pembiayaan melalui warung mikro selama tahun 2012 dengan pertumbuhan sebesar 700 miliar rupiah, semula 912 miliar rupiah di akhir tahun 2011, dan meningkat menjadi 1.612 miliar rupiah di akhir tahun 2012 .

Target utama pasar Warung Mikro adalah perorangan/badan usaha yang membutuhkan pembiayaan investasi/Modal Kerja sampai dengan Rp 100 juta untuk kegiatan produktif. Contoh nasabah kategori ini adalah petani/petenak, pedagang di pasar tradisional, usaha bengkel sepeda motor, industri rumah tangga, pedagang klontong dan sebagainya. Sesuai pedoman pembiayaan, Warung Mikro juga dapat membiayai pembiayaan multiguna sampai dengan Rp 100 juta. Produk dan persyaratan pembiayaan mikro disesuaikan dengan karakteristik usaha mikro tersebut.

BSM KCP Tajur merupakan salah satu kantor cabang pembantu dari BSM KC Bogor yang memberikan pembiayaan ke berbagai lini usaha, termasuk diantaranya sektor agribisnis melalui warung mikro BSM. Mikro agribisnis merupakan salah satu fokus usaha dari Warung Mikro BSM KCP Tajur karena memiliki peluang pasar yang tinggi. Selama empat tahun perjalanannya dalam menyalurkan pembiayaan, total pembiayaan yang telah berhasil disalurkan BSM KCP Tajur adalah 80.360.110.000 rupiah. Dari total pembiayaan yang telah disalurkan tersebut, yang telah berhasil disalurkan untuk segmen mikro baru hanya 1.917.130.000 rupiah atau 2,39 %. Nilai tersebut masih terpaut jauh dengan segmen pembiayaan lainnya seperti segmen konsumer yaitu 56.352.640.000 rupiah atau 70,13%. Pada Tabel 4 berikut, ditampilkan data penyaluran pembiayaan BSM KCP Tajur selama empat tahun (2008-2012).

Tabel 4 Penyaluran pembiayaan BSM KCP Tajur berdasarkan segmentasi pembiayaan periode 2008-2012

Segmentasi Pembiayaan

Jumlah Pembiayaan yang disalurkan (dalam juta rupiah)

Pangsa (%)

Komersil 2.848,03 3,54%

Konsumer 56.352,64 70,13%

Mikro 1.917,13 2,39%

Linkage 12.869,19 16,01%

Gadai 2.267,13 2,82%

Talangan Haji 4.106,00 5,11%

Total 80.360,11 100%

Sumber : Laporan Keuangan BSM KCP Tajur April 2012

9 usaha atau perniagaan sesuai syariah Islam.11 Disamping itu syariah Islam lebih mengandung nilai-nilai universal, tidak hanya untuk masyarakat muslim, tetapi juga untuk masyarakat non muslim.

Total nasabah mikro yang masih aktif melakukan pembayaran terhadap pembiayaan yang diterimanya dari BSM KCP Tajur sampai dengan bulan April adalah sebanyak 119 orang. Dari 119 orang tersebut 63 orang (52,94%) adalah nasabah produktif. Nasabah produktif adalah nasabah yang menggunakan pembiayaan yang diterimanya untuk modal usaha yang dijalankannya, seperti pembibit dan penjual ikan (ikan konsumsi dan ikan hias), peternakan ayam, usaha pembesaran kambing, pedagang bakso, pedagang sembako, pengusaha bawang goreng, rumah makan, usaha warnet, lembaga pendidikan, dan usaha mikro lainnya. Nasabah produktif tersebut terbagi dua yaitu nasabah produktif agribisnis berjumlah 44 orang (36,97%) dan non agribisnis berjumlah 19 orang (15,97%). Nasabah produktif agribisnis jumlahnya lebih banyak dari nasabah produktif non agribisnis, hal tersebut mengindikasikan bahwa usaha mikro agribisnis memiliki peluang mendapatkan pembiayaan yang tidak kalah tingginya dengan usaha mikro non agribisnis, namun hal tersebut belum tergarap sepenuhnya sehingga jumlahnya masih relatif sedikit. Selain nasabah produktif terdapat pula nasabah mikro konsumtif yaitu sebanyak 56 orang (47,06%), nasabah mikro konsumtif yaitu nasabah yang mengunakan pembiayaan yang diterimanya untuk keperluan konsumsi, seperti renovasi rumah, dan membeli motor. Proporsi pembiayaan mikro konsumtif untuk saat ini memang tidak berbeda jauh dari pembiayaan mikro produktif, hal ini terkait dengan nasabah pembiayaan mikro konsumtif yang sebagian besar memiliki penghasilan tetap serta memiliki agunan, sehingga pihak BSM melihat hal tersebut sebagai peluang pasar yang dapat diambil, dan dapat dengan lebih mudah menyalurkan pembiayaannya karena terjamin kelancaran pengembaliannya.

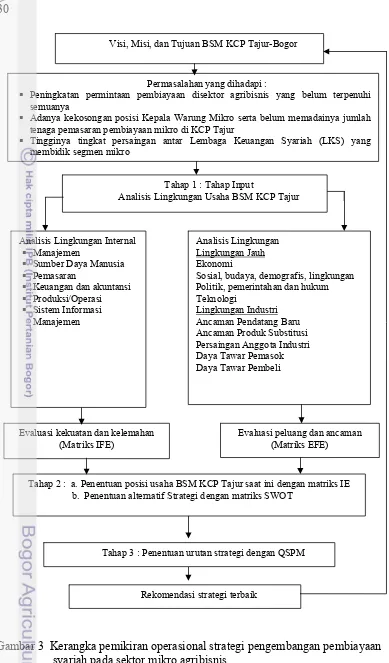

Tingginya peluang penyaluran pembiayaan syariah disektor mikro agribinis, yang ditandai dengan semakin meluasnya chanelling pemasaran, sehingga semakin bertambahnya referensi calon nasabah yang mengajukan permintaan produk pembiayaan BSM. Permintaan tersebut belum sepenuhnya dapat dipenuhi oleh pihak BSM KCP Tajur. Hal ini dikarenakan adanya beberapa kendala seperti : belum memadainya jumlah tenaga pemasaran pembiayaan mikro di BSM KCP tajur, serta kurangnya informasi tenaga pemasaran mengenai pertanian apabila dipandang dari sistem agribisnis yang memiliki peran dan potensi usaha yang menjanjikan, sehingga penyaluran pembiayaan untuk usaha mikro agribisnis (khususnya pertanian) dinilai belum optimal. Disamping itu belum terisi kembali untuk posisi kepala warung mikro (KWM) karena KWM yang ada sebelumnya telah mengundurkan diri, sehingga posisi KWM selama satu tahun kosong, kosongnya posisi KWM tersebut berdampak kepada turunnya penyaluran pembiayaan, hal tersebut dikarenakan didalam pemasaran, tentunya dibutuhkan seorang leader yang secara langsung mengontrol dan membantu jalannya pemasaran, sehingga target pemasaran dapat tercapai.

Selain itu tenaga pemasaran warung mikro masih terbentur oleh ketentuan agunan yang harus dimiliki calon nasabah. Sebenarnya peluang BSM KCP Tajur untuk menyalurkan pembiayaan untuk segmen mikro agribisnis tinggi, hal

11

10

tersebut dapat terlihat dari banyaknya calon nasabah mikro agribisnis yang sebenarnya feasible namun tidak bankable (tidak memiliki agunan), sehingga pembiayaan disektor mikro agribisnis belum sepenuhnya berkembang, untuk itu tenaga pemasaran warung mikro perlu untuk mensiasati agar dapat mengembangkan penyaluran pembiayaan pada sektor mikro agribisnis tersebut.

Faktor lainnya yaitu tingginya tingkat persaingan antar Lembaga Keuangan Syariah (LKS) yang membidik segmen mikro, sehingga mempengaruhi perkembangan pembiayaan syariah disektor agribisnis yang masih banyak berada pada skala mikro.

Agar dapat mengatasi permasalahan tersebut BSM KCP Tajur perlu untuk merumuskan strategi yang tepat dan sesuai dengan kondisi perusahaan agar dapat mengembangkan pembiayaan syariah disektor agribisnis. Perumusan strategi tersebut dapat dilakukan dengan mengevaluasi faktor internal perusahaan, baik dari segi kekuatan maupun dari segi kelemahan perusahaan. Disamping itu perlu mengidentifikasi lingkungan eksternal perusahaan, dengan mengetahui peluang dan ancaman yang datang.

Berdasarkan uraian tersebut maka permasalahan dirumuskan dalam bentuk pertanyaan berikut:

1. Faktor-faktor internal dan eksternal yang menjadi kekuatan, kelemahan, peluang dan ancaman BSM KCP Tajur-Bogor dalam mengembangkan pembiayaan syariah untuk sektor mikro agribisnis ?

2. Strategi apa saja yang dapat dikembangkan dalam upaya mengembangkan pembiayaan syariah untuk sektor mikro agribisnis ?

3. Prioritas strategi apa saja yang dapat diterapkan dalam upaya pengembangan pembiayaan syariah untuk sektor mikro agribisnis ?

Tujuan Penelitian

Berdasarkan permasalahan diatas, maka dapat dirumuskan tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis Faktor-faktor internal dan eksternal yang menjadi kekuatan, kelemahan, peluang dan ancaman BSM KCP Tajur-Bogor dalam mengembangkan pembiayaan syariah untuk sektor mikro agribisnis.

2. Merumuskan alternatif strategi pengembangan bisnis yang tepat untuk diterapkan dalam mengembangkan pembiayaan syariah untuk sektor mikro agribisnis.

3. Merumuskan prioritas strategi dalam upaya pengembangan pembiayaan syariah untuk sektor mikro agribisnis.

Manfaat Penelitian

Adapun kegunaan penelitian ini adalah :

11 2. Bagi perguruan tinggi, kajian lingkungan usaha ini dapat digunakan sebagai

referensi bagi penulisan selanjutnya.

3. Bagi mahasiswa, kajian lingkungan bisnis ini merupakan tambahan pengetahuan dan wawasan serta sarana untuk mengaplikasikan ilmu pengetahuan yang diterima selama kuliah.

4. Informasi bagi peneliti selanjutnya dalam melakukan riset atau penelitian lanjutan terkait pengembangan lembaga keuangan syariah.

Ruang Lingkup Penelitian

Saat ini fokus BSM KCP Tajur yang ingin dikembangkan adalah penyaluran pembiayaan untuk sektor mikro agribisnis melalui penyaluran pembiayaan disektor UMKM, disamping mereka juga menyalurkan pembiayaan ke segmen lainnya seperti linkage, gadai, dan talangan haji. Adapun ruang lingkup penelitian ini adalah mengenai perumusan strategi pengembangan pembiayaan syariah untuk sektor mikro agribisnis. Penelitian ini hanya terbatas pada formulasi dan manajemen strategi, untuk tahap implementasi strategi serta evaluasinya, adalah kewenangan dari pihak BSM KCP Tajur.

TINJAUAN PUSTAKA

Strategi Pengembangan Usaha

Dalam melaksanakan pengembangan usaha, strategi sangat diperlukan agar keputusan yang diambil tepat sasaran. Strategi yang dirumuskan dalam pengembangan usaha haruslah dipersiapkan secara baik, sehingga mampu memenangkan persaingan dan mencapai tujuan perusahaan. Oleh karena itu terkait dengan judul penelitian, maka beberapa literatur yang digunakan dalam penelitian ini adalah yang berhubungan dengan strategi pengembangan usaha.

Tinjauan Penelitian

Penelitian terdahulu mengenai strategi pengembangan usaha telah banyak dilakukan. Penelitian-penelitian tersebut dapat menjadi referensi dalam penelitian ini. Tujuan dari penelitian tersebut adalah menganalisis dan memformulasikan strategi pengembangan usaha sesuai dengan objek penelitiannya masing-masing.

12

dari perusahaan adalah: (1) Mampu memproduksi dan menjual bibit jamur sendiri; (2) Lokasi strategis; (3) Lahan masih luas; (4) Fasilitas produksi baik; (5) Kualitas produk baik; 6) Tenaga kerja yang kompeten. Kelemahan perusahaan adalah: (1) Kapasitas produksi belum optimal sehingga menyebabkan tingginya HPP; (2) Keterbatasan modal; (3) Sistem administrasi keuangan sederhana; (4) Kurangnya promosi jamur; dan (5) Tergantung dua bandar; (6) Peningkatan biaya produksi. Total nilai tertimbang adalah 2,56 yang berarti pada saat ini kondisi internal perusahaan berada di atas kondisi rata-rata. Hasil analisis matriks EFE diketahui bahwa peluang dari perusahaan adalah: (1) Peningkatan permintaan jamur; (2) Alat sterilisasi autoklaf; (3) Tren kenaikan harga komoditas jamur; 4) Industri jamur diarahkan untuk ketahanan pangan dan pengembangan teknologi kesehatan dan obat-obatan; (5) Meningkatnya pengetahuan masyarakat akan manfaat jamur; (6) Kebijakan skim kredit UKM; dan (7) Peningkatan PDRB Bogor. Ancaman perusahaan adalah: (1) Ancaman pendatang baru besar; (2) Peningkatan impor jamur; (3) Peningkatan persaingan dalam industri jamur tiram putih; dan (4) Peningkatan harga BBM atau bahan bakar minyak. Total nilai tertimbang adalah 3,10, yang berarti pada saat ini perusahaan dapat merespons peluang dan ancaman dengan baik, yaitu dapat memanfaatkan peluang yang ada dan menghindari ancaman eksternal perusahaan.

Berdasarkan hasil dari matriks IE pada penelitian Wisandhini tersebut diketahui bahwa perusahaan berada pada kuadran II atau pada posisi ”tumbuh dan kembangkan” (grow and build). Pada kondisi tersebut, strategi yang tepat digunakan adalah strategi intensif dan strategi integratif. Untuk mendapatkan alternatif strategi yang lebih teknis, maka ditambahkan analisis Matriks SWOT. Berdasarkan hasil analisis matriks SWOT, diperoleh 10 alternatif strategi. Hasil dari analisis matriks IE kemudian diintegrasikan dengan hasil analisis matriks SWOT. Hasil integrasi matriks IE dan QSPM diprioritaskan dengan QSPM. Pengambilan keputusan dilakukan melalui QSPM mendapatkan enam strategi utama. Keenam strategi tersebut adalah: (1) Mengoptimalkan kapasitas produksi dengan nilai STAS sebesar 6,29; (2) Menekan biaya produksi dengan nilai STAS sebesar 6,03; (3) Mencari pasar yang baru dengan nilai STAS sebesar 5,68; (4) Meningkatkan promosi dengan nilai STAS sebesar 5,35; 5) Meningkatkan penjualan bibit jamur dengan nilai STAS sebesar 5,27; dan 6) Mencari dana tambahan dengan nilai STAS sebesar 4,42.

13 kekuatan dari perusahaan adalah: (1) Penggunaan teknologi yang modern; (2) Komunikasi antara pengurus dan anggota berjalan baik; (3) Hubungan baik dengan PT. Cimory; (4) Fasilitas produksi yang lengkap. Kelemahan perusahaan adalah: (1) Pembukuan yang kurang baik; (2) Produksi susu yang belum mencapai kebutuhan PT. Cimory; (3) Tingkat pendidikan karyawan yang rendah; (4) RAT yang belum sepenuhnya berjalan; (5) Belum adanya pengolahan produk yang memiliki nilai tambah. Hasil analisis matriks EFE diketahui bahwa peluang dari perusahaan adalah: (1) Permintaan susu yang meningkat; (2) Kemajuan tehnik pengolahan pasca perah; (3) Perbedaan harga susu antar pabrik pengolahan susu; (4) Berdirinya asosiasi koperasi susu (5) Turunnya harga BBM (6) Adanya otonomi daerah: (7) Adanya pembinaan dari dinas peternakan. Ancaman yang dihadapi perusahaan adalah: (1) Sulitnya kredit dari lembaga keuangan; (2) Kebijakan pemerintah tentang impor susu.

Hasil analisis dari matriks IE penelitian Ramadhan tersebut, terungkap dari pencocokan antara nilai tertimbang matriks EFE dan matriks IFE dimana didapat total nilai tertimbang sebesar 3,460 dan 2,948. Dari hasil tersebut menempatkan KUD Giri Tani pada sel II dalam matriks IE. Strategi terbaik yang dapat diterapkan disebut tumbuh dan bangun (growth and build). Hasil penelitian menunjukkan bahwa strategi yang direkomendasikan untuk pengembangan usaha KUD Giri Tani berdasarkan analisis SWOT dan QSPM adalah (1) Meningkatkan mutu pelayanan kepada anggota dan PT. Cimory, (2) Membangun koalisi strategis dengan peternak besar agar mengirimkan kembali susunya melalui KUD (3) Mengoptimalkan penggunaan fasilitas produksi yang ada agar susu yang disupply ke PT. Cimory mendapat harga terbaik. (4) Mengadakan pelatihan khusus bagi staff pembukuan secara berkesinambungan. (5) Membuka unit pengolahan susu menjadi susu pasteurisasi atau yoghurt yang secara khusus dipasarkan ke wilayah Cisarua dan sekitarnya, (6) Menjalin hubungan dengan dinas peternakan agar kegiatan penyuluhan kepada peternak anggota KUD Giri Tani lebih diintensifkan, (7) Memanfaatkan nama KUD Giri Tani sebagai jaminan ke pihak lembaga keuangan dengan menampilkan laporan keuangan yang ada, (8) Mengadakan promosi investasi yang menguntungkan kepada para investor tentang prospek usaha beternak sapi perah, (9) Konsolidasi internal pengurus koperasi.

14

Berkah Madani Cimanggis adalah kredit macet dan jumlah modal yang terbatas dengan skor masing-masing 0,34 dan 0,34. Kondisi eksternal yang menjadi peluang utama pada KJKS Berkah Madani Cimanggis adalah minat syariah yang semakin besar 0,44 dan Faktor eksternal untuk ancaman adalah biaya hidup masyarakat yang semakin tinggi 0,39.

Hasil penilaian faktor internal dan eksternal pada penelitian Asrini tersebut, yang menggunakan matriks IFE dan EFE diperoleh total nilai IFE sebesar 3,06 dan total nilai EFE sebesar 2,61. Total nilai tersebut memposisikan perusahaan pada kuadran IV dimatriks IE, yaitu tahap tumbuh dan kembangkan. Strategi umum yang dapat dilakukan pada kuadran IV adalah strategi intensif (penetrasi pasar, pengembangan pasar dan pengembangan produk) dan strategi integrasi (integrasi ke depan, integrasi ke belakang dan integrasi ke samping). Beberapa alternatif strategi yang berhasil dirumuskan berdasarkan matriks SWOT dan diurutkan berdasarkan prioritas strategi matriks QSP, diantaranya yaitu: (1) Ekspansi usaha dengan cara menambah pasar baru (STAS=6,325). (2) Menambah permodalan dengan cara bekerja sama dengan institusi pemerintahan atau lembaga keuangan lainya (STAS=6,09). (3) Orientasi produk yang lebih tinggi dan menambah sarana dan prasarana pengembangan produk (STAS=5,91). (4) Meningkatkan kualitas baik keluar dan kedalam pada pelayanan dan (5) kinerja koperasi jasa keuangan syariah (STAS=5,855). (6) Menambah sarana dan prasarana dalam mengembangkan sistem informasi manajemen di bidang koperasi syariah (STAS=5,84). (7) Mempertegas SOP/Kebijakan dan sanksi bagi keterlambatan pengembalian kredit (STAS=5,435), dan (8) Meningkatkan kegiatan dan efisiensi promosi yang efektif (STAS=5,315).

15 Hasil analisis EFE diperoleh total skor 3,197 dan analisis IFE diperoleh total skor 2,572. Total skor dari masing-masing matriks IFE dan EFE yang dimiliki oleh CV.Wahyu Makmur Sejahtera yang dipetakan dalam matriks IE dan diperoleh posisi perusahaan pada usaha jamur tiram berada di kuadran II yang merupakan posisi “tumbuh dan kembangkan” (growth and build). Pada kondisi tersebut, strategi yang tepat digunakan adalah strategi intensif dan strategi integratif. Strategi integrasi mencakup integrasi ke belakang, integrasi kedepan dan integrasi horizontal. Hasil penelitian menunjukkan bahwa strategi yang direkomendasikan untuk pengembangan usaha di CV.Wahyu Makmur Sejahtera berdasarkan analisis SWOT dan QSPM adalah (1) Meningkatkan volume penjualan jamur tiram putih(STAS=7,597), (2) Memanfaatkan program pemerintah dan lembaga komoditi jamur untuk perolehan dana ( STAS=7,484), (3) Meningkatkan kapasitas produksi dengan (STAS=7,457), (4) Menjaga dan meningkatkan kualitas produk yang dihasilkan (STAS=7,091), (5) Meningkatkan promosi jamur tiram putih (STAS=7,021), (6) Memperbaiki sistem manajemen perusahaan (STAS= 6,766), (7) Menjaga dan meningkatkan hubungan baik dengan pmeasok bahan baku, pelanggan dan seluruh karyawan (STAS=6,354).

Persamaan dan Perbedaan

Penelitian terdahulu mengenai strategi pengembangan usaha telah banyak dilakukan. Penelitian-penelitian tersebut dapat menjadi referensi dalam penelitian ini. persamaan penelitian terdahulu sebagai literature review penulis menjelaskan bahwa dalam memformulasikan strategi pengembangan usaha, tahap awal yang dilakukan adalah menganalisis lingkungan internal dan eksternal perusahaan. Tujuannya adalah untuk mengetahui kekuatan dan kelemahan yang dimiliki perusahaan, serta mengidentifikasi peluang serta ancaman yang dihadapi perusahaan. Lingkungan internal yang mempengaruhi hal tersebut diantaranya manajemen dan sumberdaya manusia, produksi dan operasi, pemasaran, keuangan dan akuntansi, serta sistem informasi manajemen. Untuk lingkungan eksternal yaitu pelanggan, pemasok, pesaing, ekonomi, sosial, budaya, teknologi, serta politik. Tahap selanjutnya adalah memberikan pembobotan dan penentuan rating terhadap lingkungan internal dan eksternal pada matriks IFE dan EFE. Hasilnya kemudian dimasukkan ke dalam matriks IE. Alat analisis selanjutnya yang digunakan adalah matriks SWOT dan tahap terakhir menentukan prioritas strategi dengan QSPM.

berbeda-16

beda tergantung dari tingkat subjektivitas responden. Perbedaan penelitian lainnya yaitu, dalam penelitian ini menggunakan tehnik Delphi untuk mengidentifikasi faktor-faktor internal dan eksternal perusahaan. Tehnik Delphi yaitu tehnik yang digunakan untuk mengidentifikasi faktor internal dan eksternal perusahaan dengan meminta pendapat dari para pakar dan pihak manjemen mengenai faktor-faktor internal dan eksternal yang mempengaruhi perkembangan bisnis perusahaan. Tujuannya yaitu agar penilaian faktor-faktor internal dan eksternal lebih sesuai dan mendekati kondisi sebenarnya di lapangan. Daftar penelitian terdahulu secara lengkap disajikan pada Tabel 5.

Tabel 5 Hasil Penelitian Terdahulu

No. Penulis Tahun Judul Skripsi Alat Analisis

1

Srategi Pengembangan Usaha Jamur

Tiram Putih (Pleurotus Sp.) pada

Perusahaan Jamur Tegalwaru, Bogor.

Analisis Strategi Pengembangan KUD Giri Tani (Kec. Cisarua, Kab. Bogor, Jawa Barat).

Analisis Strategi Pengembangan Usaha Jasa Keuangan Syariah di Bidang Agribisnis (Studi Kasus Koperasi Jasa Keuangan Syariah Berkah Madani Cimanggis, Kota Depok).

Analisis Strategi Pengembangan Usaha

Jamur Tiram Putih (Pleurotus

ostreatus) pada CV.Wahyu Makmur Sejahtera Bogor Jawa barat

IFE,EFE, IE,

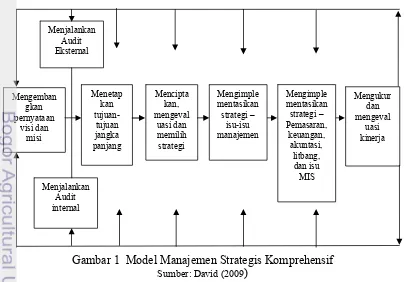

17 Proses manajemen strategi merupakan rangkaian tahapan dalam penyusunan strategi untuk menentukan sasaran dan menentukan keputusan strategi yang tepat, dimana kemudian strategi tersebut diimplementasikan, selanjutnya dievalusi apakah strategi yang digunakan telah tepat sasaran atau belum. Menurut David (2009) proses manajemen strategis terdiri dari tiga tahap, yaitu:

1. Perumusan strategi mencakup kegiatan dalam mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, pencarian alternatif strategi, dan pemilihan strategi tertentu untuk mencapai tujuan.

2. Penerapan Strategi mencakup pengembangan budaya yang suportif pada strategi, penciptaan struktur organisasional yang efektif, pengerahan ulang upaya-upaya pemasaran, penyiapan anggaran, pengembangan serta pemanfaatan sistem informasi, dan pengaitan kompensasi karyawan dengan kinerja organisasi.

3. Evaluasi strategi adalah tahap final dalam manajemen strategis. Tiga tahap aktivitas dasar evaluasi strategi adalah (1) peninjauan ulang faktor eksternal dan internal yang menjadi dasar strategi saat ini, (2) pengukuran kinerja, dan (3) pengambilan tindakan korektif. Pada Gambar 1 dapat dilihat alur proses manajemen strategis berdasarkan tiga tahap utama.

Menurut David (2009) proses manajemen strategi dapat dengan cukup mudah dipelajari dan diaplikasikan dengan menggunakan sebuah model, setiap model merepresentasikan proses tertentu. Proses manajemen strategis dinamis dan terus menerus. Adanya suatu perubahan di salah satu komponen utama dalam model tersebut dapat mendorong perubahan di salah satu atau semua komponen lain. Alur proses manajemen strategis berdasarkan tiga tahap utama ditampilkan pada model berikut.

Gambar 1 Model Manajemen Strategis Komprehensif

18

Alternatif Pemilihan Strategi

Strategi adalah sarana bersama dengan tujuan jangka panjang hendak dicapai. Strategi bisnis dapat mencakup ekspansi geografis, diversifikasi, akuisisi, pengembangan produk, penetrasi pasar, pengetatan, divestasi, likuidasi, dan usaha patungan atau joint venture. Strategi adalah tindakan potensial yang membutuhkan keputusan manajemen tingkat atas dan sumber daya perusahaan dalam jumlah yang besar (David 2009). Alternatif strategi yang dipilih untuk usaha pengembangan dapat berupa berbagai bentuk. Alternatif tersebut menurut David (2009), antara lain: strategi integrasi, strategi intensif, strategi diversifikasi dan strategi defensif.

1. Strategi Integrasi

Strategi integrasi memungkinkan sebuah perusahaan memperoleh kendali atas distributor, pemasok, dan atau pesaing. Tipe strategi integrasi meliputi : a. Integrasi ke depan (forward integration) adalah tipe strategi yang berkaitan

dengan usaha untuk memperoleh kepemilikan atau kendali yang lebih besar atas distributor atau pengecer.

b. Integrasi ke belakang (backward integration) adalah tipe strategi yang mengupayakan kepemilikan atau kendali yang lebih besar atas pemasok perusahaan.

c. Integrasi horizontal (horizontal integration) adalah tipe strategi yang mengupayakan kepemilikan atau kendali yang lebih besar atas pesaing perusahaan.

2. Strategi Intensif

Strategi intensif adalah strategi yang mengharuskan perusahaan untuk melakukan upaya-upaya intensif jika posisi kompetitif perusahaan tersebut dengan produk yang ada saat ini ingin membaik. Tipe strategi intensif meliputi: a. Penetrasi pasar (market penetration) adalah strategi yang mengusahakan peningkatan pangsa pasar untuk produk atau jasa yang ada di pasar saat ini melalui upaya-upaya pemasaran yang lebih besar .

b. Pengembangan pasar (market development) meliputi pengenalan produk atau jasa yang ada saat ini ke wilayah-wilayah geografis yang baru.

c. Pengembangan produk (market development) adalah sebuah strategi yang berupaya meningkatkan penjualan dengan cara memperbaiki atau memodifikasi produk atau jasa yang ada saat ini.

3. Strategi Diversifikasi

Strategi ini dilakukan dengan mendiversifikasi aktivitas bisnis sehingga perusahaan tidak terlalu bergantung satu industri saja. Tipe startegi diversifikasi meliputi :

a. Diversifikasi konsentrik (concentric diversification) yaitu strategi dengan menambah produk baru yang saling berhubungan untuk pasar yang sama. b. Diversifikasi horizontal (horizontal diversification) yaitu strategi dengan

menambah produk baru tetapi tidak berhubungan yang bertujuan untuk memuaskan pelanggan yang sama.

19 4. Strategi Devensif

Strategi ini dilakukan dengan tujuan agar perusahaan melakukan tindakan-tindakan penyelamatan agar terlepas dari kerugian yang lebih besar, yang pada ujung-ujungnya adalah kebangkrutan.

a. Penciutan (retrenchment) yaitu strategi yang dilakukan manakala perusahaan melakukan penghematan dengan cara pengurangan biaya dan asset untuk menanggulangi turunnya penjualan atau keuntungan.

b. Usaha patungan (joint venture) yaitu strategi dimana saat dua atau lebih perusahaan bekerjasama membentuk perusahaan baru yang terpisah dari kedua induknya untuk tujuan kapitalisasi modal.

c. Divestasi (divestiture strategy) yaitu menjual satu divisi atau bagian dari perusahaan, strategi ini sering digunakan dalam rangka penambahan modal dari suatu rencana investasi atau untuk menindaklanjuti strategi akuisisi yang telah diputuskan untuk proses selanjutnya.

d. Likuidasi (likuidation) yaitu menjual seluruh asset perusahaan, dengan kata lain menutup sebuah perusahaan.

Sebelum merumuskan suatu strategi, terlebih dahulu perlu diidentifikasi visi dan misi perusahaan atau organisasi, agar strategi yang dirumuskan nantinya tetap mengacu pada visi dan misi perusahaan yang ingin dicapai.

Pernyataan Visi dan Misi

Menurut Umar (2008) visi yang dimiliki oleh sebuah perusahaan merupakan suatu cita-cita tentang keadaan dimasa datang yang diinginkan untuk terwujud oleh seluruh personel perusahaan. Cita-cita masa depan yang ada dalam benak pendiri yang kira-kira mewakili seluruh anggota perusahaan disebut dengan visi. Sedangkan misi merupakan penjabaran secara tertulis mengenai visi agar visi menjadi mudah dimengerti atau mudah dipahami oleh seluruh staf perusahaan.

Sebuah pernyataan visi menunjukkan cakupan operasi perusahaan dalam hal produk dan pasar. Pernyataan misi yang jelas menggambarkan nilai dan prioritas dari sebuah organisasi dan menggambarkan arah masa depan suatu organisasi, hal ini merupakan suatu titik awal untuk merancang pekerjaan manajerial dan merancang struktur manajerial. Pernyataan misi ini merupakan pernyataan tujuan yang secara jelas membedakan satu bisnis dengan perusahaan lain yang sejenis (David, 2009)

Menurut Pearce dan Robinson (1997), misi suatu perusahaan adalah tujuan mendasar yang membedakan suatu perusahaan dari perusahaan lain yang sejenis dan yang menjelaskan cakupan operasinya dalam bentuk produk dan pasar. Misi ini mengandung filosofi bisnis dari para pengambil keputusan strategik dalam perusahaan yaitu menyiratkan citra yang ingin dipancarkan perusahaan, mencerminkan konsep diri perusahaan, dan mengindikasikan bidang produk atau jasa utama perusahaan serta kebutuhan utama pelanggan yang akan dipenuhi perusahaan.

20

iklim organisasional yang terpadu, (4) menjadi titik fokus individu-individu agar sejalan dengan maksud dan arah organisasi, serta menghambat mereka yang tidak demikian dari kemungkinan untuk berpartisipasi lebih jauh dalam berbagai aktivitas organisasi, (5) memfasilitasi translasi dari tujuan menjadi struktur kerja yang melibatkan pembagian tugas ke elemen-elemen yang bertanggung jawab di dalam organisasi, (6) menjelaskan maksud-maksud organisasional dan kemudian mentranslasikan berbagai maksud ini ke dalam tujuan sedemikian rupa sehingga parameter biaya, waktu, dan kinerja dapat dinilai dan dikontrol.

Analisis Lingkungan Bisnis

Analisis lingkungan bisnis suatu perusahaan adalah suatu proses pemantauan dan pengamatan lingkungan bisnis perusahaan, baik di dalam lingkungan perusahaan yang bertujuan mengidentifikasi kekuatan dan kelemahan perusahaan, maupun di luar lingkungan perusahaan untuk mengidentifikasi peluang dan ancaman, sehingga mempengaruhi kemampuan perusahaan untuk mencapai tujuannya.

Menurut David (2009) Lingkungan bisnis dapat dibagi menjadi dua kelompok yaitu lingkungan internal yang terdiri dari manajemen, pemasaran, keuangan, produksi dan operasi, penelitian dan pengembangan, sumberdaya manusia dan sistem informasi manajemen, sedangkan lingkungan eksternal terdiri dari kondisi politik, hukum, demografis, lingkungan hidup, ekonomi, sosial budaya, teknologi, dan lingkungan industri.

1. Lingkungan Internal

Lingkungan internal adalah elemen atau variabel lingkungan yang berasal dari dalam perusahaan. Variabel dari lingkungan internal cenderung lebih mudah dikendalikan. Lingkungan internal perusahaan dipengaruhi oleh beberapa elemen yang merupakan bagian penting dalam perusahaan yang dapat menentukan formulasi strategi yang diambil. Elemen lingkungan internal diantaranya adalah:

1) Manajemen

Merupakan satu tingkatan sistem pengaturan organisasi yang mencakup sistem produksi/operasi, pemasaran, pengelolaan sumber daya manusia dan keuangan. Fungsi manajemen terdiri dari lima aktivitas pokok yaitu perencanaan, pengorganisasian, pemberian motivasi, pengelolaan staf dan pengendalian. Perencanaan terdiri atas semua aktivitas manajerial yang berhubungan dengan persiapan dimasa depan. Tujuan-tujuan khususnya mencakup peramalan, penetapan tujuan, penggunaan strategi, pengembangan kebijakan, dan penentuan sasaran (David, 2009).

21 2) Sumber Daya Manusia

Sumber daya manusia (SDM) merupakan modal utama bagi sebuah perusahaan. Kualitas kesesuaian SDM ini berpengaruh terhadap kinerja, kepuasan karyawan dan perputaran tenaga kerja.

Menurut Sukristono dalam Umar (2008) kualitas, sikap dan perilaku SDM perbankan sangat dipengaruhi oleh perkembangan sosial, politik, kebudayaan, dan lain-lain. Oleh karena itu kebijakan SDM terpengaruh oleh faktor-faktor eksternal yaitu perkembangan pendidikan, jumlah penawaran tenaga kerja, perkembangan sosial, perburuhan, adat, agama, budaya, dan sistem nilai masyarakat lainnya. sedangkan faktor internal yaitu manajemen SDM itu sendiri yaitu: (1) fungsi manajerial, terdiri atas perencanaan, pengorganisasian, pengarahan, dan pengendalian SDM), (2) fungsi operasional, terdiri atas pengadaan, pengembangan, kompensasi, pengintegrasian, pemeliharaan, dan pemutusan hubungan kerja, (3) kedudukan SDM dalam rangka pencapaian tujuan organisasi secara terpadu. 3) Pemasaran

Pemasaran dapat dideskripsikan sebagai proses pendefinisian, pengantisipasian, penciptaan, serta pemenuhan kebutuhan dan keinginan konsumen akan produk dan jasa. Ada tujuh fungsi pemasaran pokok yaitu analisis konsumen, penjualan produk/jasa, perencanaan produk/jasa, penetapan harga (margin), distribusi, riset pemasaran, dan analisis peluang.

Menurut Sukristono dalam Umar (2008) aspek pemasaran disesuaikan dengan prinsip bauran pemasaran, diantaranya: (1) aspek produk, aspek internal bank yang melibatkan hampir seluruh kegiatan bank adalah aspek produk dan pengembangannya. Produk bank merupakan hasil operasional bank dan berkaitan dengan portofolio bank. Sedangkan pada dasarnya jenis produk bank adalah deposito dan pinjaman, (2) aspek promosi, kebijakan promosi biasanya dipecahkan dengan periklanan, kehumasan, promosi penjualan, (3) aspek place, penentuan letak kantor sangat berkaitan dengan strategi penyampaian produk, selain itu aspek place masih ditentukan oleh pembagian wilayah, yaitu wilayah primer (jumlah nasabah banyak), sekunder (jumlah nasabah cukup), dan tambahan ( jumlah nasabah sedikit). (4) aspek pricing, penentuan harga produk bank dapat dilakukan dengan bagi hasil, fee, diskonto, biaya-biaya administrasi, dan lain-lain.

4) Keuangan dan akuntansi

Kondisi keuangan sering kali dianggap sebagai suatu ukuran tunggal terbaik posisi kompetitif dan daya tariknya bagi investor. Menentukan kekuatan dan kelemahan keuangan suatu organisasi merupakan hal penting guna merumuskan strategi secara efektif. Likuiditas, pengungkit (leverage), modal kerja, profitabilitas, utilitas asset, arus kas, dan ekuitas dapat mengeliminasi strategi-strategi tertentu sebagai alternatif yang mungkin. Faktor keuangan sering mengubah strategi yang ada dan menggeser rencana penerapan.

Menurut Sukristono dalam Umar (2008) aspek keuangan pada industri perbankan mengarahkan manajemen pada enam sasaran, yaitu:

22

b) Analisis rasio, yaitu cara untuk mengevaluasi keadaan keuangan dan hasil operasi suatu perusahaan, komponen utamanya yaitu: rasio likuditas, rasio efisiensi, rasio leverage, dan rasio profitabilitas.

c) Penilaian seluruh hasil kegiatan, hasil kegiatan dapat dilihat dari risiko (variabilitas ROE), dan Pendapatan (ROE), dan untuk melihat pendapat dilihat dari leverage (EM) dan pendapatan (ROA).

d) Kesehatan bank, penilaian terhadap bank dapat dilihat dari konsep tingkat kesehatan bank, dengan menggunakan tiga kelompok faktor, yaitu keadaan keuangan (likuditas, reliabilitas, dan solvabilitas), kualitas aktiva produktif (pinjaman, wesel/promes yang dibeli dan didiskonto, efek-efek/surat berharga lain diperjualbelikan di bursa, defosito/sertifikat bank-bank lain.

e) Manajemen Asset dan Liability, yaitu melakukan manajemen likuiditas, loan-to-defosit-ratio dan manajemen investasi. Terdapat dua faktor yang mendasari yaitu meminimumkan pengeluaran beban bunga dan peningkatan hubungan dengan nasabah.

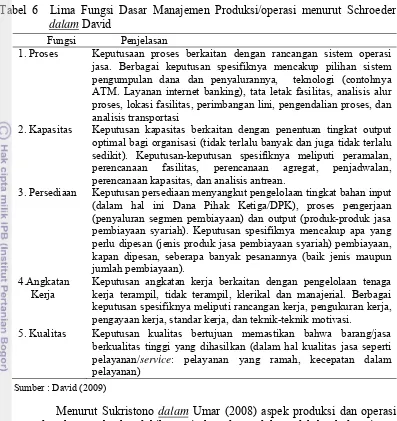

f) Manajemen modal, berperan sebagai faktor penutup kerugian karena kegiatan operasi atau kegiatan lainnya (modal bersifat melindungi nasabah penyimpan), pembatas besarnya pinjaman/pembiayaan yang dapat diberikan, faktor untuk dapat menghitung berapa besar tingkat profitabilitas suatu bank, dan pengukur partisipasi bank dalam industri. 5) Produksi/Operasi

23 Tabel 6 Lima Fungsi Dasar Manajemen Produksi/operasi menurut Schroeder

dalam David

Fungsi Penjelasan

1. Proses Keputusaan proses berkaitan dengan rancangan sistem operasi jasa. Berbagai keputusan spesifiknya mencakup pilihan sistem pengumpulan dana dan penyalurannya, teknologi (contohnya ATM. Layanan internet banking), tata letak fasilitas, analisis alur proses, lokasi fasilitas, perimbangan lini, pengendalian proses, dan analisis transportasi

2. Kapasitas Keputusan kapasitas berkaitan dengan penentuan tingkat output optimal bagi organisasi (tidak terlalu banyak dan juga tidak terlalu sedikit). Keputusan-keputusan spesifiknya meliputi peramalan, perencanaan fasilitas, perencanaan agregat, penjadwalan, perencanaan kapasitas, dan analisis antrean.

3. Persediaan Keputusan persediaan menyangkut pengelolaan tingkat bahan input (dalam hal ini Dana Pihak Ketiga/DPK), proses pengerjaan (penyaluran segmen pembiayaan) dan output (produk-produk jasa pembiayaan syariah). Keputusan spesifiknya mencakup apa yang perlu dipesan (jenis produk jasa pembiayaan syariah) pembiayaan, kapan dipesan, seberapa banyak pesanannya (baik jenis maupun jumlah pembiayaan).

4.Angkatan Kerja

Keputusan angkatan kerja berkaitan dengan pengelolaan tenaga kerja terampil, tidak terampil, klerikal dan manajerial. Berbagai keputusan spesifiknya meliputi rancangan kerja, pengukuran kerja, pengayaan kerja, standar kerja, dan teknik-teknik motivasi.

5. Kualitas Keputusan kualitas bertujuan memastikan bahwa barang/jasa berkualitas tinggi yang dihasilkan (dalam hal kualitas jasa seperti pelayanan/service: pelayanan yang ramah, kecepatan dalam pelayanan)

Sumber : David (2009)

Menurut Sukristono dalam Umar (2008) aspek produksi dan operasi pada sektor perbankan lebih tertuju kepada produk-produk bank dan sistem penyampaiannya, yaitu :

a) Produk bank: merupakan hasil opersional bank yang berkaitan erat dengan pengelolaan portofolio bank. Produk utama yaitu deposito (simpanan-simpanan; giro, defosito berjangka, tabungan, serifikat deposito, serifikat BI, deposito antar bank) dan kredit/pembiayaan (pinjaman : mudharabah, murabahan, ijarah, dan lain-lain)

b) Sistem penyampaian, dipengaruhi oleh perkembangan teknologi. Semakin maju teknologi, seperti teknologi sistem informasi yang berbasis komputer dan telekomunikasi, semakin berkembang sistem penyampaian.

6) Sistem Informasi Manajemen

24

menyusun strategi yang tepat. Inti sistem informasi adalah basis data yang berisi beragam dokumen dan data yang penting bagi manajer.

Menurut Sukristono dalam Umar (2008) tiga sub sistem informasi perbankan utama yang perlu diimplementasikan dengan baik diantaranya: (1) Sub sistem kepuasan pelanggan, dengan informasi ini manajemen dapat mempertahankan bahkan meningkatkan hal-hal yang sudah bagus/memperbaiki hal-hal yang belum bagus, memperkecil/membuang yang tidak perlu. (2) Sub sistem informasi nasabah, data nasabah yang lengkap dan mudah diakses hendaknya dimanfaatkan sebagai informasi, misalnya informasi mengenai segmen pasar dan perilaku nasabah. (3) Sistem informasi persaingan, biasanya sulit didapat. Informasi mengenai pesaing bermanfaat untuk mengetahui kondisi persaingan bank, seperti data kualitas produk dan layanan, pemasaran, dan karakteristik proyek yang ditangani.

2. Lingkungan Eksternal

Lingkungan eksternal adalah variabel-variabel yang berasal dari luar perusahaan dan dapat mempengaruhi perusahaan tersebut, pada umumnya variabel ini di luar kendali perusahaan sehingga perusahaan tidak dapat melakukan intervensi terhadap variabel-variabel tersebut. Analisis eksternal ini merupakan analisis terhadap peluang yang dapat memberikan manfaat, dan ancaman yang harus dihindari.

Menurut David (2009) secara garis besar lingkungan eksternal terdiri dari lingkungan Jauh dan lingkungan industri.

1) Lingkungan Jauh

Lingkungan jauh merupakan lingkungan yang berada diluar dan terlepas dari perusahaan, tetapi meskipun demikian tetap dapat mempengaruhi perkembangan perusahaan secara tidak langsung. Analisis lingkungan jauh mencakup aspek ekonomi, politik, sosial, budaya, dan teknologi. Uraian aspek-aspek lingkungan jauh tersebut dapat dijelaskan sebagai berikut:

a) Aspek ekonomi

Kondisi ekonomi suatu daerah ataupun negara dapat mempengaruhi iklim berbisnis suatu perusahaan, termasuk bisnis perbankan. Beberapa faktor utama yang perlu diperhatikan dalam menganalisis kondisi ekonomi suatu negara diantaranya: siklus bisnis, ketersediaan energi, inflasi, suku bunga, investasi, harga-harga produk dan jasa, produktivitas dan tenaga kerja.

b) Aspek sosial, budaya, demografis, dan lingkungan

25 faktor tersebut dikembangkan dari kondisi kultural, demografis, religius, etnis dan pendidikan.

c) Aspek politik, pemerintahan, dan hukum

Stabilitas politik, arah kebijakan, dan peraturan pemerintah menjadi faktor penting bagi perusahaan untuk merumuskan strategi dalam menjalankan usahanya. Situasi politik yang tidak kondusif akan berdampak negatif bagi dunia usaha, begitu pula sebaliknya. Usaha baru yang bergantung pada subsidi, adanya perubahan dalam undang-undang hak paten, tarif pajak, dan peraturan anti monopoli dapat mempengaruhi dunia usaha secara signifikan.

d) Aspek teknologi

Perubahan dan penemuan teknologi yang revolusioner membawa dampak yang sangat nyata bagi perusahaan. Kemajuan teknologi diperlukan agar dapat meningkatkan inovasi dan efisiensi suatu perusahaan. Kemajuan teknologi tidak hanya mencakup penemuan-penemuan baru saja, tetapi juga meliputi cara-cara pelaksanaan atau metode-metode baru dalam mengerjakan pekerjaan. Suatu inovasi dalam teknologi tidak hanya menciptakan produk/jasa baru, tetapi juga penyempurnaan produk/jasa yang sudah ada, serta penyempurnaan dalam teknik produksi/operasional dan pemasaran. Kemajuan teknologi dapat memberikan peluang seperti membuka pasar baru, pelayanan jasa/produk yang lebih baik, dan dapat pula menjadi ancaman yang dapat mengubah produk/jasa saat ini menjadi usang.

2) Lingkungan Industri

Menurut Porter dalam Umar (2008) Analisis lingkungan industri dipengaruhi oleh lima kekuatan utama, dimana kelima kekuatan tersebut secara bersama-sama akan menentukan intensitas persaingan dan potensi keunggulan perusahaan dalam suatu industri. Lima kekuatan tersebut antara lain:

1. Ancaman masuk pendatang baru

Masuknya pendatang baru ke suatu industri akan menambah kapasitas baru, terjadinya perebutan pangsa pasar dan sumberdaya produksi yang terbatas. Besarnya ancaman masuk tergantung pada hambatan masuk yang ada, sumber hambatan masuk diantaranya yaitu:

a. Skala ekonomi, memaksa pendatang baru untuk masuk pasar dengan skala besar atau harus menanggung biaya tinggi.

b. Diferensiasi produk, memaksa pendatang baru untuk mengeluarkan biaya besar untuk merebut pelanggan yang loyal pada perusahaan yang telah ada.

c. Biaya peralihan, Pendatang baru harus memberikan penawaran yang jauh lebih menarik, terutama harga, apabila biaya peralihan perusahaan yang diperlukan cukup besar, dimana biaya peralihan itu ditanggung oleh konsumen. Hambatan masuk akan tercipta dengan adanya biaya peralihan, yaitu biaya yang harus dikeluarkan pembeli bilamana berpindah dari pemasok tertentu ke pemasok lain.