i

PENGARUH PENGALAMAN, PENGETAHUAN DAN SKEPTISME PROFESIONAL AUDITOR TERHADAP PENDETEKSIAN KERUGIAN

DAERAH

(Studi Pada Inspektorat Provinsi Kalimantan Barat)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

GUSTI EKA SUHENDRA 1110082000001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Gusti Eka Suhendra

2. Tempat & Tanggal Lahir : Pontianak, 9 Oktober 1992

3. Alamat : Jalan Sei Raya Dalam Gang Ceria VIII A.21 Kabupaten Kubu Raya Provinsi Kalimantan Barat 4. Handphone : 085751707356

5. E-Mail : ratt_blues@yahoo.co.id

II. Pendidikan Formal

1. TK Pertiwi 1 Pontianak : 1996 - 1998 2. MIN Teladan Pontianak : 1998 - 2004

3. MTsN 1 Pontianak : 2004 - 2007

4. MAN 2 Pontianak : 2007 - 2010

5. Strata 1 Universitas Islam Negeri Syarif : 2010 - 2014 Hidayatullah Jakarta

III. Pengalaman Organisasi

1. Anggota PTKP HMI Kafeis : 2011 - 2012 2. Anggota HMJ Akuntansi : 2011 - 2012 3. Anggota KPU PEMIRA FEB : 2013 4. Anggota SEMA Universitas Islam

Negeri Syarif Hidayatullah Jakarta : 2013 – 2014

IV. Latar Belakang Keluarga

1. Ayah : Rahmad Juanda, ST. MM 2. Ibu : Dra. Ida Junaida

3. Alamat : Jalan Sei Raya Dalam Gang Ceria VIII A.21 Kabupaten Kubu Raya Provinsi Kalimantan Barat

4. Telepon : 085245344980

vii

THE EFFECTS OF EXPERIENCE, KNOWLEDGE, AND PROFESSIONAL SKEPTICISM OF AUDITOR TO LOSS DETECTION OF DISTRICT

(Studies in West Borneo Provincial Inspectorate)

By: Gusti Eka Suhendra

ABSTRACT

The purpose of this study is to examine the influences of experience, knowledge, and professional skepticism to loss detection of district. Respondents in this research are internal auditors with certified of goverment auditor who worked for West Borneo provincial inspectorate. The sample of this study were 52 auditors. Researcher used purposive sampling method to determine the sample and used multiple regression analysis as the data processing method.

The result shows that the experience, knowledge, and professional skepticism of auditor simultaneusly and significantly influence to loss detection of district.

viii

PENGARUH PENGALAMAN, PENGETAHUAN DAN SKEPTISME PROFESIONAL AUDITOR TERHADAP PENDETEKSIAN KERUGIAN

DAERAH

(Studi Pada Inspektorat Provinsi Kalimantan Barat)

Oleh: Gusti Eka Suhendra

ABSTRAK

Penelitian ini bertujuan menguji pengaruh pengalaman, pengetahuan dan skeptisme profesional auditor terhadap pendeteksian kerugian daerah.. Responden dalam penelitian ini adalah para auditor internal dengan sertifikasi auditor pemerintah yang bekerja pada Inspektorat Provinsi Kalimantan Barat. Sebanyak 52 auditor dijadikan sampel pada saat penelitian. Peneliti menggunakan metode provosive sampling untuk penentuan sampel, dan menggunakan analisis regresi berganda untuk mengolah data.

Hasil penelitian ini mengindikasikan bahwa pengalaman, pengetahuan dan skeptisme profesional auditor berpengaruh secara simultan dan signifikan terhadap pendeteksian kerugian daerah

ix

KATA PENGANTAR

Alhamdulillahi Robbil’Alamiin, segala puji dan syukur penulis panjatkan

atas kehadirat Allah S.W.T yang telah memberikan rahmat dan limpahan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul PENGARUH PENGALAMAN, PENGETAHUAN, DAN

SKEPTISME PROFESIONAL AUDITOR TERHADAP PENDETEKSIAN KERUGIAN DAERAH (STUDI PADA INSPEKTORAT PROVINSI KALIMANTAN BARAT) berjalan dengan lancar. Shalawat serta salam terlimpahkan kepada baginda besar Nabi Muhammad SAW, yang telah memberikan ajaran Islam yang telah terbukti kebenarannya dan terus terbukti kebenarannya.

Tujuan penulisan skripsi ini adalah untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama proses pembuatan skripsi ini, berbagai hambatan dan kesulitan telah penulis hadapi. Berkat petunjuk dan hidayah dari Allah SWT, doa kedua orang tua, dukungan, bimbingan serta bantuan dari berbajgai pihak, sehingga pada akhirnya skripsi ini dapat terselesaikan dengan lancar.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua tercinta, terutama buat “Bapak same Mamak” yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis. Yang selalu memberikan rasa cinta, perhatian, kasih sayang, motivasi dan membantu secara moril dan materil serta selalu mengiringi penulis melalui doa restu.

2. Kedua adikku yakni Gusti Eri Fitriyadi dan si kecil Utin Alyssa Rafanda cepatlah kau ikot jejak abang kau.

x

4. Ibu Dr. Rini, SE,Ak., MSi, CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sekaligus dosen Pembimbing Skripsi 1. Terima kasih banyak saya haturkan kepada ibu yang telah meluangkan waktu, memberikan pengarahan, bimbingan serta masukan yang sangat membantu dan bermanfaat sekali, semoga Allah SWT membalas kebaikan ibu.

5. Bapak Hepi Prayudiawan SE, Ak., MM, CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Wilda Farah, SE,Ak, M.Si., CPA selaku dosen Pembimbing Skripsi II

yang telah bersedia meluangkan waktu, memberikan pengarahan, bimbingan dan masukan dalam penyempurnaan penulisan skripsi ini. Terima kasih ibu atas pengarahan, bimbingan dan masukan yang sangat membantu, semoga Allah SWT membalas kebaikan ibu.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan segenap ilmu dan pengalamannya.

8. Seluruh Staf dan Karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Bapak Drs. John Itang OE., MM selaku Inspektur Inspektorat Provinsi Kalimantan Barat.

10.Kepada Bapak Untung Suwarto. ST selaku Plh Sekretaris Inspektorat Provinsi Kalimantan Barat.

11.Seluru auditor, pejabat pengawas, dan seluruh karyawan Inspektorat provinsi Kalimantan Barat.

xi

13.Rekan-rekan seperjuangan konsentrasi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2010 yang telah memberikan dukungannya selama ini kepada penulis.

14.Semua pihak yang terlibat yang tidak dapat disebutkan satu per satu. Terima kasih atas masukan, support dan kenangan lainnya.

Meskipun penulis telah berusaha dengan segenap kemampuan yang dimiliki untuk menyempurnakan skripsi ini, namun penulis menyadari masih banyak terdapat kekurangan dalam penulisan ini. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Akhirnya dengan segala keterbatasan yang dimiliki, maka penulis ingin mempersembahkan skripsi ini kepada semua pihak yang menaruh perhatian bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia dengan harapan agar bermanfaat bagi kita semua. Amin.

Jakarta, Mei 2014

xii

“

Nothing Impossible in this World

”

Ga ada yang ga mungkin di dunia ini selama

kita percaya kalau Allah itu ada !!

Sesuatu yang ga pernah terfikirkan & ga

masuk akal bisa aja terjadi.

Kalau Allah sudah berkata ‘kun’ maka

apapun akan terjadi walaupun sangat ga

mungkin untuk terjadi.

Allah pasti akan menunjukkan

mukjizat-Nya itu kepada hambanya yang ga kenal

lelah untuk berusaha, berdoa dan selalu

menyerahkan diri kepada Allah SWT.

Subhanallah…….

- Gusti Eka Suhendra -

M o t t o . H i

xiii

DAFTAR ISI

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ……… iv

Lembar Pernyataan Non-Plagiat……….. v

Daftar Riwayat Hidup ... vi

Abstrack ... vii

Abstrak ... viii

Kata Pengantar ... ix

Moto Hidup ………. xii

Daftar Isi ... xiii

Daftar Tabel ... xvi

Daftar Gambar………. xvii

Daftar Lampiran ... xviii

BAB I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

1. Pemerintah Provinsi Kalimantan Barat………...…… 11

2. Masyarakat...………..…... 11

3. Peneliti ………...… 12

4. Ilmu Auditing………....……... 12

BAB II. TINJAUAN PUSTAKA A. Tinjauan Literatur... 13

1. Teori Auditing...…. 13

a. Pengertian Auditing... 13

b. Gambaran Audit Pada Pemerintah daerah... 14

xiv

d. Peran Bawasda Sebagai Auditor Internal Pemda... 17

B. Pengalaman, Pengetahuan dan Skeptisme Profesional ... 17

1. Pengalaman... 18

2. Pengetahuan... 20

3. Skeptisme Profesional... 23

C. Pendeteksian Kerugian Daerah ... 27

1. Pengertian Kerugian Negara………... 27

2. Beberapa Hal Yang Dapat Merugikan Keuangan Negara.. 29

3. Kerugian Keuangan Negara Ditinjau Dari Aspek Akuntansi ... 32

D. Hubungan Antar Variabel ...………... 35

1. Hubungan Antara Pengalaman Dengan Pendeteksian Kerugian Daerah... 35

2. Hubungan Antara Pengetahuan Audit Dengan Pende- teksian Kerugian Daerah... 36

3. Hubungan Antara Skeptisme Profesional Dengan Pende- teksian Kerugian Daerah... 37

E. Kerangka Pemikiran……..………... 42

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel... 44

C. Metode Pengumpulan Data... 45

D. Metode Analisis Data ………..… 46

1. Statistik Deskriptif …………...……… 46

2. Uji Kualitas Data ………....……….. 46

3. Uji Asumsi Klasik... 47

4. Koefisien Determinasi... 49

5. Uji Hipotesis... 49

xv

BAB IV. HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ……… 58

1. Tempat dan Waktu Penelitian ... 58

2. Profil Tempat Penelitian………... 59

3. Karakteristik Responden....………….……..……… 62

B. Hasil Instrumen Penelitian ... 66

1. Hasil Uji Statistik Deskriptif ...….... 66

2. Hasil Uji Kualitas Data... 67

3. Hasil Uji Asumsi Klasik... 72

4. Hasil Uji Koefisien Determinasi... 76

5. Hasil Uji Hipotesis... 76

BAB V. PENUTUP A. Kesimpulan ... 82

B. Implikasi ... 83

C. Saran ... 84

Daftar Pustaka………... 86

xvi

DAFTAR TABEL

Nomor Keterangan Hal

1.1 Kasus Kecurangan Pada Beberapa Institusi Negara... 4

2.1 Penelitian Terdahulu... 39

3.1 Operasionalisasi Variabel Penelitian... 52

4.1 Data Sampel Penelitian... 59

4.2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin... 62

4.3 Hasil Uji Deskripsi Responden Berdasarkan Usia …………... 63

4.4 Hasil Uji Deskripsi Berdasarkan Lama Menjadi Auditor ... 64

4.5 Hasil Uji Deskripsi Responden Berdasarkan Tingkat Pendidikan... 64

4.6 Hasil Uji Deskripsi Responden Berdasarkan Tingkat Jabatan... 65

4.7 Hasil Uji Deskripsi Responden Berdasarkan Jumlah Diklat Yang Diikuti ………... 66

4.8 Hasil Uji Statistik Deskriptif ... 66

4.9 Hasil Uji Validitas Pengalaman ... 68

4.10 Hasil Uji Validitas Pengalaman (Setelah dikurangi pertanyaan yang tidak valid) ... 68

4.11 Hasil Uji Validitas Pengetahuan………...…………... 69

4.12 Hasil Uji Validitas Skeptisme Profesional...… 69

4.13 4.14 Hasil Uji Validitas Pendeteksian Kerugian Daerah... Hasil Uji Validitas Pendeteksian Kerugian Daerah (Setelah dikurangi pertanyaan yang tidak valid)... 70 71 4.15 Hasil Uji Realibilitas... 72

4.16 Hasil Uji Multikolonieritas... 73

4.17 Hasil Uji Normalitas... 74

xvii

4.19 Hasil Uji Statistik t... 77 4.20 Hasil Uji Statistik F... 81

DAFTAR GAMBAR

No Keterangan Hal

2.1 Kerangka Pemikiran... 42 4.1 Struktur Organisasi Inspektorat Provinsi... 61 4.2 Hasil Uji Heterokedastisitas Dengan Scatterplot... 75

xviii

DAFTAR LAMPIRAN

No Keterangan Hal

Lampiran 1 Kuesioner Penelitian... 89 Lampiran 2 Daftar Jawaban Responden ... 102 Lampiran 3 Output Hasil Pengolahan Data ... 103 Lampiran 4

Lampiran 5

Surat Izin Penelitian...……… Surat Keterangan Penelitian...

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menghadapi perkembangan dunia yang begitu cepat, peranan pemerintah dalam menyelenggarakan pemerintahan dan adminstrasi publik yang baik merupakan hal yang sangat penting untuk diperhatikan. Di era globalisasi, tata pemerintahan yang baik (good governance) merupakan ukuran yang paling ideal untuk dimiliki oleh setiap pemerintahan. Oleh karena itu, penerapan good governance sangat diperlukan sebagai bagian atas proses reformasi birokrasi. Good Governance dianggap sebagai paradigma baru dan menjadi ciri yang perlu ada dalam sistem administrasi publik (Sedarmayanti, 2007:16).

2 Pengawasan merupakan salah satu fungsi manajemen yang tidak dapat dipisahkan terhadap fungsi manajemen lainnya seperti perencanaan, pengorganisasian, dan pelaksanaan (Mardiasmo, 2005:32). Demikian halnya dengan pengawasan pada pemerintahan yang melekat pada fungsi manajemen pemerintahan. Tercapainya tujuan pengawasan berperan penting dalam proses pembangunan dan pemerintahan. Aktifitas pengawasan dilakukan oleh pihak di luar eksekutif, yakni masyarakat melalui Dewan Perwakilan Rakyat Daerah (DPRD). Pengendalian merupakan mekanisme yang dilakukan pihak eksekutif untuk menjamin sistem dan kebijakan yang diterapkan oleh manajemen telah berjalan dengan baik terutama dalam mencapai tujuan organisasi. Sedangkan kegiatan audit merupakan kegiatan pemeriksaan yang dilakukan oleh pihak yang berkompeten untuk memastikan apakah kegiatan atau program dijalankan telah sesuai dengan standar.

3 Persoalannya adalah jika sebelum diberlakukannya otonomi daerah berbagai kasus kecurangan dan korupsi lebih banyak terjadi pada tingkatan pemerintah pusat, untuk saat ini kasus kecurangan dan korupsi menjamur pada tingkatan pemerintah daerah. Hal ini yang perlu menjadi perhatian bagi semua pihak terutama bagi kalangan auditor agar dalam menjalankan tugas pokok dan fungsinya menjadi lebih baik. Sudah seharusnya kebijakan desentralisasi dapat membawa penguatan kapasitas institusi lokal dan membangun sistem pemerintahan yang responsif, artinya tidak hanya memperkuat pemerintah lokal saja, tetapi juga memastikan bagaimana pemerintah dapat menjalankan fungsi pelayanan publiknya secara akuntabel (Sedarmayanti, 2007:45).

4 selain tidak mencerminkan terselenggaranya good governance juga menyebabkan kegiatan pemerintahan dan pembangunan tidak berjalan sesuai dengan target yang telah ditetapkan, adanya tindak kecurangan dan korupsi yang berujung pada kerugian bagi negara juga mengakibatkan semakin berkurangnya kepercayaan publik terhadap pemerintah dalam menjalankan roda pemerintahan. Berikut akan disajikan tabel yang memuat beberapa kasus kecurangan yang terjadi pada beberapa institusi Negara:

Tabel 1.1

Kasus Kecurangan Pada Beberapa Institusi Negara

No Nama Institusi Indikasi Kasus Kecurangan

1. DPRD Bojonegoro Kasus tersebut terjadi selama kurun waktu 2006/2007, dimana berdasarkan putusan Mahkamah Agung Nomor 2065 K/Pid. Sus/2011, kerugian negara yang disebabkan kasus korupsi dana perjalanan dinas tahun 2007/2006 sekitar Rp13,8 miliar. Pada tahun tersebut terdapat perjalanan dinas fiktif oleh 35 anggota DPRD Bojonegoro

Sumber: Antaranews

(Sudarmojo, 2013).

2. Kementrian Agama Kasus ini terjadi pada tahun 2010, disaat Departemen Agama menerima alokasi dan APBN, dana tersebut ditujukan untuk pengadaan alat-alat laboraturium bagi Madrasah Tsanawiyah dan Madrasah Aliyah se-Indonesia, dengan proporsi Rp 27 Miliar untuk Madrasah Tsanawiyah dan Rp 44 Miliar untuk Madrasah Aliyah.

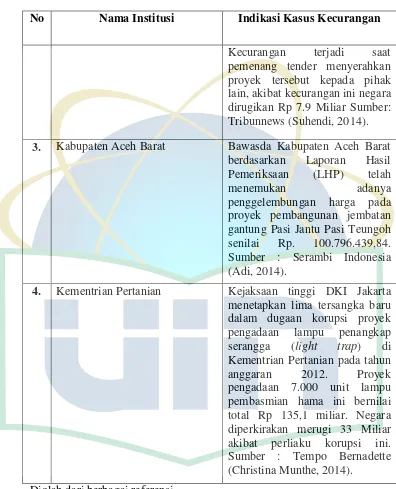

5

Tabel 1.1 (Lanjutan)

Kasus Kecurangan Pada Beberapa Institusi Negara

No Nama Institusi Indikasi Kasus Kecurangan

Kecurangan terjadi saat pemenang tender menyerahkan proyek tersebut kepada pihak lain, akibat kecurangan ini negara dirugikan Rp 7.9 Miliar Sumber: Tribunnews (Suhendi, 2014).

3. Kabupaten Aceh Barat Bawasda Kabupaten Aceh Barat berdasarkan Laporan Hasil Pemeriksaan (LHP) telah

menemukan adanya

penggelembungan harga pada proyek pembangunan jembatan gantung Pasi Jantu Pasi Teungoh senilai Rp. 100.796.439,84. Sumber : Serambi Indonesia (Adi, 2014).

4. Kementrian Pertanian Kejaksaan tinggi DKI Jakarta menetapkan lima tersangka baru dalam dugaan korupsi proyek pengadaan lampu penangkap serangga (light trap) di Kementrian Pertanian pada tahun anggaran 2012. Proyek pengadaan 7.000 unit lampu pembasmian hama ini bernilai total Rp 135,1 miliar. Negara diperkirakan merugi 33 Miliar akibat perliaku korupsi ini. Sumber : Tempo Bernadette (Christina Munthe, 2014).

Diolah dari berbagai referensi

6 efisien oleh Inspektorat pemerintah daerah maka auditor yang yang bekerja pada inspektorat pemerintah daerah diharuskan memiliki kompetensi yang cukup. Untuk menunjang kualitas kerja auditor terutama dalam pendeteksian kerugian, dapat diperoleh melalui pengalaman dimana dengan pengalaman yang telah diperoleh auditor tersebut diharapkan mampu menjalankan fungsinya secara baik dan menyeluruh, selain itu auditor juga diharapkan memiliki pengetahuan audit baik melalui pendidikan formal, pengalaman audit, serta kecakapan teknis yang mumpuni sebagai auditor yang profesional.

Pengalaman kerja auditor merupakan salah satu faktor penting untuk memprediksi kinerja seorang auditor. Pengalaman yang dimiliki auditor dapat mempengaruhi cara pandang dan menanggapi informasi yang diperoleh selama proses audit berlangsung (Haryanti, 2013). Auditor dengan pengalaman yang baik akan memperlihatkan proyeksi error yang lebih baik daripada auditor yang masih belum memiliki banyak pengalaman (Ponemon dan Wendell, 1995) dalam (Masrizal, 2010).

7 pengetahuan yang luas baik dalam hal ilmu auditing maupun pengetahuan teknis lain juga harus dikuasainya (Masrizal, 2010).

Menurut Noviyanti (2008) seorang auditor dalam menjalankan kegiatan audit di lapangan seharusnya tidak hanya terfokus pada prosedur dalam pelaksanaan audit, melainkan juga harus disertai dengan skeptisme profesional yang baik sebagai suatu sikap yang senantiasa mempertanyakan dan melakukan evaluasi secara kritis atas bukti audit. Seorang auditor yang memiliki sikap skeptisme profesional tidak akan menerima begitu saja penjelasan dari klien, melainkan ia akan melakukan terlebih dahulu pengajuan pertanyaan utuk memperoleh keterangan, bukti, dan konfirmasi dari klien. Adanya skeptisme profesional mengakibatkan adanya salah saji yang dapat ditemukan tidak hanya berasal dari kekeliruan melainkan juga dari adanya kecurangan yang mungkin disembunyikan.

8 Pendeteksian kerugian daerah adalah tujuan yang ingin dicapai terkait tugas pemerintahan dengan mengkombinasikan berbagai asumsi terkait dengan data yang ada untuk mendapatkan segala bentuk bukti tentang terjadinya penyimpangan yang menyebabkan timbulnya kerugian bagi daerah. Menurut Pasal 1 angka 22 Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, kerugian negara / daerah adalah kekurangan uang, surat-surat berharga dan barang yang nyata serta pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun tidak disengaja. Kemampuan dalam melakukan pendeteksian kerugian daerah dapat ditunjang melalui pengalaman, pengetahuan, dan skeptisme profesional yang dimiliki oleh auditor.

Inspektorat pemerintah daerah mempunyai tugas untuk melaksanakan kegiatan pengawasan umum atas penyelenggaraan pemerintahan daerah serta tugas lain yang diberikan oleh kepala daerah, sehingga dapat kita simpulkan bahwa inspektorat pemerintah daerah memiliki tugas yang sama dengan auditor internal. Audit internal merupakan unit pemeriksa yang menjadi bagian dari organisasi yang diawasi (Mardiasmo, 2005:179). Berdasarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 Pasal 1 dijelaskan, bahwa Inspektorat Provinsi adalah aparat pengawas fungsional yang berada dibawah dan bertanggungjawab kepada gubernur.

9 proses audit yang telah dilaksanakan oleh Inspektorat Provinsi merupakan hasil tugas dan peran tim pemeriksa yang telah mampu melakukan pendeteksian kerugian keuangan daerah. Agar memiliki kemampuan dalam melakukan pendeteksian kerugian daerah secara maksimal sudah seharusnya para auditor yang bekerja pada instansi tersebut memiliki pengalaman, pengetahuan serta skeptisme profesional yang memadai.

Berdasarkan pemaparan ini, maka penulis tertarik untuk melakukan penelitian terhadap pengaruh pengalaman, pengetahuan dan skeptisme profesional auditor terhadap pendeteksian kerugian daerah studi pada Inspektorat Pemerintah Daerah Provinsi Kalimantan Barat. Institusi ini bertugas untuk melakukan pengawasan atas terselenggaranya pemerintahan dibawah naungan Pemerintah Provinsi Kalimantan Barat. Dengan demikian, judul skripsi penulis ialah “Pengaruh Pengalaman, Pengetahuan dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kerugian

Daerah ( Studi Pada Inspektorat Pemerintah Provinsi Kalimantan

Barat)”.

10 Pemerintah Provinsi Nangroe Aceh Darusalam dan Kantor Akuntan Publik di Jakarta, maka objek penelitian penulis kali ini ialah Inspektorat Pemerintah Provinsi Kalimantan Barat. Judul penelitian penlusi kali ini adalah

“Pengaruh Pengalaman, Pengetahuan Audit, dan Skeptisme Profesional

Auditor Terhadap Pendeteksian Kerugian Daerah (Studi Pada

Inspektorat Pemerintah Provinsi Kalimantan Barat)”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pengalaman berpengaruh terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah?

2. Apakah pengetahuan berpengaruh terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah?

3. Apakah skeptisme profesional berpengaruh terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah?

4. Apakah pengalaman, pengetahuan dan skeptisme profesional berpengaruh terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah?

C. Tujuan Penelitian

11 1. Pengaruh pengalaman terhadap kemampuan auditor dalam melakukan

pendeteksian kerugian daerah.

2. Pengaruh pengetahuan terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah.

3. Pengaruh skeptisme profesional terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah.

4. Pengaruh pengalaman, pengetahuan, dan skepstisme profesional terhadap kemampuan auditor dalam melakukan pendeteksian kerugian daerah.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan bermanfaat bagi semua pihak diantaranya:

1. Bagi Pemerintah Provinsi Kalimantan Barat

Penelitian berguna untuk mengetahui sejauh mana kinerja auditor yang bekerja pada instansi tersebut faktor-faktor yang mempengaruhi kemampuan pendeteksian kerugian daerah seperti pengalaman, pengetahuan dan skeptisme profesional auditor.

2. Bagi Masyarakat

12 auditor dalam mendeteksi kerugian daerah seperti pengalaman, pengetahuan dan skeptisme profesional auditor.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah dan mengembangkan wawasan peneliti, khususnya dalam bidang auditing khusunya peranan auditor internal dengan cara membandingkan teori yang diperoleh selama mengikuti proses perkuliahan dengan kenyataan atau kondisi yang sebenarnya terjadi di lapangan.

4. Ilmu Auditing

13

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Auditing

a. Pengertian Auditing

Seiring dengan perkembangan dunia bisnis, saat ini auditing memegang peranan yang cukup besar dikarenakan permintaan terhadap jasa penilaian yang bersifat objektif dan independen terhadap laporan keuangan semakin besar. Kebutuhan akan jasa tersebut tidak hanya berasal dari pihak internal melainkan juga pihak eksternal. Hasil penilaian tersebut nantinya akan digunakan user untuk mengambil keputusan. Untuk itu penulis mengemukakan beberapa definisi mengenai auditing menurut para ahli. Menurut Arens & Loebbeck (2004) sebagai berikut:

“ The accumulation and evaluation of evidence about information to determine and report of the degree of correspondence between the information and establish criteria. Auditing should be done competent, independent person”.

Pengertian audit menurut Soekrisno Agoes (2007) yakni sebagai berikut:

14 pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajiban laporan keuangan tersebut”.

Sedangkan menurut (Mulyadi 2002) pengertian auditing adalah: “Pemeriksaan akuntan (auditing) adalah proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Berdasarkan beberapa definisi yang telah dikemukakan sebelumnya maka dapat kita ambil kesimpulan bahwa auditing adalah suatu proses yang sistematis dan bersifat objektif dalam hal penyediaan dan evaluasi bukti-bukti yang berhubungan dengan pernyataan (assertion) tentang kegiatan dan kejadian ekonomi guna memastikan derajat kesesuaian atau tingkat hubungan antara pernyataan tersebut dengan kriteria yang ada. Hasil dari proses auditing tersebut akan dikomunikasikan kepada pihak-pihak yang berkepeningan.

b. Gambaran audit pada pemerintah daerah

15 Pelaksanaan PP Nomor 58 Tahun 2005 dengan disahkannya Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (Bastian, 2007: 2).

Perubahan paradigma kepemerintahan di berbagai negara sedang dalam proses pergeseran dari ruling government menuju ke governance dan penciptaan administrasi pemerintah yang berhasil guna, berdaya guna, dan berkeadilan. Hal ini telah menumbuhkan kesadaran setiap orang, terutama aparat pemerintah, untuk senantiasa tanggap terhadap tuntutan lingkungan dengan berupaya memberikan pelayanan terbaik, transparan, dan berakuntabilitas (Bastian, 2007: 2).

Dalam proses audit, kesiapan suatu daerah sangat penting dan tentunya tidak bisa dipisahkan begitu saja dengan proses persiapan proses auditing. Pada proses ini daerah akan menunjukkan bukti-bukti audit sebagai dasar yang cukup dan tepat untuk menentukan apakah laporan keuangan telah disajikan dengan benar dan wajar sesuai posisi keuangan pemda, hasil-hasil operasi, dan perubahan-perubahan yang sesuai dengan aturan yang berlaku. Adapun tujuan audit laporan keuangan menurut Bastian (2007) adalah:

“Menunjukkan, dengan dasar yang cukup dan tepat dari bukti-bukti audit, apakah laporan keuangan telah menyajikan dengan benar dan wajar posisi keuangan pemda, hasil dari operasi dan perubahan-perubahannya sesuai dengan prinsip akuntansi yang berlaku umum”.

16 1) Kendali saat ini di tangan masyarakat. Masyarakat memiliki hak berupa kebebasan untuk mengakses informasi mengenai pengelolaan sumber daya ekonomi publik.

2) Kompleksitas laporan keuangan. Semakin kompleks laporan keuangan yang dihasilkan, maka tingkat kesalahannya juga semakin tinggi.

3) Pihak manajemen pemda memiliki kecenderungan untuk berhasil dan meminimalkan kesalahan pemerintahannya, sehingga verifikasi kebenaran laporan keuangan perlu disajikan.

4) Kontrol dan kredibilitas. Audit akan meningkatkan kontrol dan kredibilitas laporan keuangan.

c. Jenis-jenis auditing

Menurut Arens and Loebbecke (2004) jenis-jenis audit dibagi menjadi 3 (tiga) yakni:

1) Audit laporan keuangan (Financial statement audits), audit jenis ini bertujuan untuk menentukan apakah laporan keuangan secara keseluruhan telah disajikan sesuai dengan kriteria-kriteria tertentu. Kriteria tersebut adalah prinsip-prinsip akuntansi berlaku umum. 2) Audit operasional (Operational audits) yakni penelahaan atas suatu

17 memberikan sejumlah saran kepada manajemen untuk memperbaiki operasional perusahaan.

3) Audit ketaatan (Compliance audits) adalah audit yang dilakukan atas suatu organisasi untuk menilai apakah organisasi telah mengikuti prosedur serta peraturan yang berlaku.

d. Peran Bawasda sebagai auditor internal pemda

18

B. Pengalaman, Pengetahuan dan Skeptisme Profesional

1. Pengalaman

Sudah banyak penelitian tentang pengalaman sebelumnya. Untuk mencapai pelaksanaan pengawasan dan pemeriksaan di lingkungan pemerintah daerah oleh aparat pemeriksa, sudah seharusnya memiliki sumber daya manusia yang berpengalaman dalam praktik pemeriksaan. Keahlian aparat pemeriksa dapat terbentuk melalui pengalaman. Di samping itu pengalaman juga akan mempengaruhi tingkat pengetahuan aparat pengawas. Menurut The Oxford Engish Dictionary (1978) pengalaman adalah pengetahuan atau keahlian yang didapat dari pengamatan langsung atau partisipasi dalam suatu perilaku dan aktivitas yang nyata.

Pengalaman merupakan lama waktu seseorang dalam bekerja sehingga secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (Bouman dan Bradley, 1997) dalam (Masrizal, 2010). Menurut Loehoer (2002) dalam Mabruri dan Winarna (2010) pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, gagasan, dan penginderaan.

19 antara auditor berpengalaman dengan yang kurang berpengalaman akan berbeda, demikian halnya dalam memberikan kesimpulan audit terhadap obyek yang diperiksa. Dengan demikian pengalaman yang diperoleh selama bertugas dapat dijadikan sebagai media pembelajaran bagi auditor bersangkutan untuk terus meningkatkan kinerjanya.

Banyak orang yang memahami bahwa semakin banyak jam terbang auditor, tentunya dapat memberikan kualitas audit yang lebih baik daripada seorang auditor yang baru memulai karirnya. Auditor yang berpengalaman diasumsikan dapat memberikan kualitas audit yang lebih baik daripada seorang auditor yang baru memulai karirnya (Silalahi, 2013). Hal ini dikarenakan pengalaman akan membentuk keahlian seseorang baik secara teknis maupun secara psikis.

20 Beberapa penelitian terdahulu menunjukkan bahwa pengalaman dapat meningkatkan kinerja auditor (Ashton, 1991) dalam (Haryanti, 2013). Walaupun pada penelitian yang dilakukan oleh Samsi,dkk (2012) pengalaman audit memiliki pengaruh negatif terhadap kualitas hasil pemeriksaan.

2. Pengetahuan

Berdasarkan Peraturan Menteri Negara Pemberdayaan Aparatur Negara No.Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah seksi 2200 menyatakan auditor harus mempunyai pengetahuan, keterampilan dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya. Terkait dengan pendidikan formal pada seksi 2210 selanjutnya menyatakan bahwa auditor APIP harus mempunyai tingkat pendidikan formal minimal strata satu (S-1) atau yang setara.

21 Pada seksi 2230 dinyatakan bahwa auditor harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Pimpinan APIP wajib memfasilitasi auditor untuk mengikuti pendidikan dan pelatihan serta ujian sertifikasi sesuai dengan kebutuhan. Dalam pengusulan auditor untuk mengikuti pendidikan dan pelatihan sesuai dengan jenjangnya, pimpinan APIP mendasarkan keputusannya pada formasi yang dibutuhkan dan persyaratan administrasi lainnya seperti kepangkatan dan pengumpulan angka kredit yang dimilikinya.

22 pandangnya terhadap bukti atau informasi yang ditemukan sehubungan dengan pelaksanaan auditnya. Dalam mendeteksi sebuah kesalahan seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut terjadi (Tubbs, 1992) dalam (Mabruri, 2010).

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimiliki akan memberikan hasil yang lebih baik daripada mereka yang tidak memiliki pengetahuan yang cukup memadai akan tugasnya (Salsabila, 2011).

3. Skeptisme Profesional

Seorang auditor dalam melaksanakan penugasan audit di lapangan seharusnya tidak hanya sekedar mengikuti prosedur audit yang tertera dalam program audit, melainkan juga harus disertai dengan sikap Skeptisme profesionalnya. Standar profesional akuntan publik mendefinisikan Skeptisme profesional sebagai sikap auditor yang mencakup pikiran selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (SPAP 2011, SA seksi 230.05). Auditor profesional sudah selayaknya menerapkan Skeptisme profesional agar laporan hasil audit dapat dipercaya oleh orang yang membutuhkan dan dapat mengurangi keraguan didalamnya.

23 (Noviyanti, 2008). Seorang auditor dalam melaksanakan penugasan audit di lapangan seharusnya tidak hanya sekedar mengikuti prosedur audit yang tertera dalam program audit, melainkan juga harus disertai dengan sikap skeptisme profesionalnya. Standar profesional akuntan publik mendefinisikan skeptisme profesional sebagai sikap auditor yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (SPAP 2011, SA seksi 230.05). Panduan Manajemen Pemeriksaan (PMP) pada Standar Audit Pemerintah (SAP)

butir 4.25 standar umum ketiga menyatakan bahwa “dalam pelaksanaan

audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran

profesionalnya secara cermat dan seksama”. SAP butir 5.11 menyatakan

standar auditing IAI dan SAP mengharuskan beberapa hal berikut:

a. Auditor harus merancang audit agar dapat memberikan keyakinan yang memadai guna mendeteksi ketidakberesan yang material bagi laporan keuangan.

b. Auditor harus merancang audit untuk dapat memberikan keyakinan yang memadai guna mendeteksi ketidakberesan yang material bagi laporan keuangan.

24 auditor harus menerapkan prosedur yang secara khusus ditujukan untuk memastikan apakah suatu unsur perbuatan melanggar/melawan hukum yang terjadi.

Auditor yang tidak menggunakan Skeptisme profesional hanya dapat mendeteksi kekeliruan namun belum mampu untuk mendeteksi adanya kecurangan, dibutuhkan sikap Skeptisme profesional karena biasanya adanya tindak kecurangan disembunyikan oleh manajemen. Auditor yang bersikap skeptis tidak akan menerima begitu saja penjelasan dari klien, namun akan mengajukan pertanyaan untuk mendapatkan alasan, bukti dan konfirmasi mengenai objek permasalahan (Noviyanti, 2008). Menurut Quadackers (2009) Skeptisme profesional merupakan sikap auditor yang selalu menilai secara kritis bukti audit dan mengambil keputusan audit berdasarkan keahlian auditing yang dimilikinya. Menurut penelitian yang telah dilakukan oleh Fullerton dan Durtschi (2003) bahwa terdapat perbedaan karakteristik antara auditor yang memiliki Skeptisme profesional yang tinggi dibanding auditor yang memiliki Skeptisme profesional yang rendah dalam mengevaluasi bukti audit yang berujung kepada kemampuan dalam mendeteksi gejala fraud. Hasilnya auditor yang memiliki Skeptisme profesional tinggi lebih mampu mendeteksi adanya gejala fraud

25 (2012), auditor harus mempertahankan Skeptisme profesional sepanjang audit menyadari kemungkinan bahwa salah saji material sebagai akibat kecurangan dapat terjadi, walaupun pengalaman masa lau menunjukkan adanya kejujuran dan integritas manajemen entitas dan pihak yang bertanggung jawab atas tata kelola. Auditor dalam melaksanakan audit perlu memperhatikan faktor-faktor yang akan mempengaruhi pengumpulan bukti audit. Auditor dituntut untuk memiliki sikap skeptisisme profesional yang tinggi, karena pada akhirnya akan mempengaruhi opini yang diberikan (Zein, dkk 2009).

C. Pendeteksian Kerugian Daerah

Stabilitas penyelenggaraan program pemerintah dan pembangunan berkelanjutan dalam iklim ekonomi yang kondusif menjadi dambaan bagi semua masyarakat. Adanya tindakan kecurangan yang membawa pada kerugian yang ditimbulkan bagi daerah/negara membawa implikasi yang cukup besar bagi tercapainya tujuan pembangunan. Sebagai bentuk perlawan terhadap hukum adanya tindakan yang mengakibatkan timbulnya kerugian bagi daerah harus ditindak menurut prosedur aturan yang berlaku.

26 tersebut dapat meningkat seiring dengan pengalaman, pengetahuan, dan sikap skeptis yang dimiliki para auditor tersebut.

1. Pengertian Kerugian Negara

Berdasarkan UU Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi jo UU Nomor 20 Tahun 2001 tentang perubahan UU Nomor 31 Tahun 1999 belum dijelaskan secara jelas mengenai kerugian negara. Pada penjelasan pasal 32 hanya dijelaskan bahwa yang dimaksud dengan kerugian keuangan negara/daerah adalah kerugian yang sudah dapat dihitung jumlahnya berdasarkan hasil temuan instansi yang berwenang atau akuntan publik yang ditunjuk. Namun mengenai instansi yang ditunjuk tersebut belum dijelaskan secara lebih lanjut. Dengan mengacu kepada perundang-undangan yang berlaku maka sekurang-kurangnya ada tiga instansi yang dimaksud yakni, BPK, BPKP, dan Inspektorat baik di tingkat pusat maupun di tingkat daerah.

Berdasarkan undang-undang tersebut, kerugian keuangan negara dapat disebabkan adanya penyalahgunaan wewenang, kesempatan, dan sarana yang ada pada seseorang dikarenakan jabatan atau kedudukannya saat ini menjadikan ia memperkaya diri sendiri atau orang lain. Berdasarkan rumusan keuangan negara sebagaimana yang dimaksud dalam UU Nomor 31/1999, maka kerugian negara dapat berbentuk:

27 b. Pengeluaran suatu sumber/kekayaan negara/daerah lebih besar dari

yang seharusnya menurut kriteria yang berlaku.

c. Hilangnya sumber/kekayaan negara/daerah yang seharusnya diterima (termasuk diantaranya penerimaan dengan uang palsu dan barang fiktif).

d. Penerimaan sumber/kekayaan negara/daerah lebih kecil/rendah dari yang seharusnya diterima (termasuk penerimaan barang rusak, kualitas tidak sesuai).

e. Timbulnya suatu kewajiban negara/daerah yang seharusnya tidak ada. f. Timbulnya suatu kewajiban negara/daerah lebih besar dari yang

seharusnya.

g. Hilangnya suatu hak negara/daerah yang seharusnya dimiliki/diterima menurut aturan yang berlaku.

h. Hak negara/daerah yang diterima lebih kecil dari yang seharusnya diterima.

2. Beberapa Hal yang Dapat Merugikan Keuangan Negara

Beberapa hal yang dapat merugikan negara dapat ditinjau dari beberapa hal, yakni pelaku, sebab, waktu, dan cara penyelesaian.

a. Ditinjau berdasarkan pelaku antara lain:

28 penggelapan, tindak pidana korupsi, dan kecurian dikarenakan kelalaian.

2) Pegawai negeri non bendaharawan, dapat merugikan keuangan negara dengan cara antara lain pencurian atau penggelapan, penipuan, tindak pidana korupsi, dan menaikkan harga atau merubah mutu barang.

3) Pihak ketiga dapat mengakibatkan kerugian keuangan negara dengan cara menaikkan harga atas dasar kerjasama dengan pejabat yang berwenang, dan tidak menepati perjanjian (wanprestasi). b. Ditinjau berdasarkan sebabnya antara lain:

1) Perbuatan manusia, yakni perbuatan yang disengaja seperti diuraikan pada bagian sebelumnya, perbuatan yang tidak disengaja, karena kelalaian, kealpaan, kesibukan atau ketidakmampuan, serta pengawasan terhadap penggunaan keuangan negara yang belum memadai.

2) Kejadian alam terkait bencana alam seperti gempa bumi, tanah longsor, banjir, dan kebakaran . Serta beberapa proses alamiah seperti membusuk, menguap, mencair, menyusut, dan mengurai. 3) Peraturan perundangan dan atau situasi moneter/perekonomian,

29 c. Ditinjau berdasarkan waktunya

Tinjauan berdasarkan waktu disini dimaksudkan untuk menentukan apakah suatu kerugian negara masih dapat dilakukan penuntunnya atau tidak, baik terhadap bendaharawan, pegawai negeri non bendaharawan, atau pihak ketiga. Menurut pasal 66 Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara disebutkan:

1) Dalam hal bendahara, pegawai negeri bukan bendahara atau pejabat lain yang dikenai tuntutan ganti kerugian negara/daerah berada dalam pengampuan, melarikan diri, atau meninggal dunia, penuntutan dan penagihan terhadapnya beralih kepada pengampu/yang memperoleh hak/ahli waris, terbatas pada kekayaan yang dikelola atau diperolehnya, yang berasal dari bendahara, pegawai negeri bukan bendahara, atau pejabat lain yang bersangkutan.

30 Terkait tuntutan ganti rugi yang perlu diperhatikan ketentutan kadaluwarsa, sebagaimana diatur dalam pasal 65 Undang-Undang Nomr 1 tahun 2004 tentang Perbendaharaan Negara. Pada bagian tersebut dijelaskan bahwa kewajiban bendahara, pegawai bukan bendahara, atau pejabat lain untuk membayar ganti rugi. Menjadi kadaluwarsa jika dalam waktu 5 (lima) tahun sejak diketahuinya kerugian tersebut atau dalam waktu 8 (delapan) tahun sejak terjadinya kerugian tidak dilakukan penuntutan ganti rugi terhadap yang bersangutan.

d. Ditinjau berdasarkan cara penyelesaiannya 1) Tuntutan Pidana/Pidana khusus (korupsi) 2) Tuntutan Perdata

3) Tuntutan Perbendaharaan (TP) 4) Tuntutan ganti rugi (TGR)

3. Kerugian Keuangan Negara Ditinjau dari Aspek Akuntansi

Menurut Eric L.Kohler (1975:76) dalam buku A Dictionary for Accountants, loss adalah:

a. Any items of expenses, as an the term profit and loss.

b. Any sudden, enexpected, involuntary expense on irrecoverable cost, often reffered to as a form of nonrecurring charge an expenditure from which no present of future benefit may be expected. Examples: the underpreciated cost of building destroyed by fire and not covered by insurance damage paid in an accident suid an amount of mone stolen. c. The excess of the cost or depreciated cost of an asset over its selling

31 Jika ditinjau dari sisi akuntansi, maka kerugian diakui dalam laporan laba rugi dikarenakan adanya penurunan manfaat ekonomi masa depan berkaitan dengan penurunan aset atau kenaikan kewajiban telah terjadi dan dapat diukur dengan handal. Untuk itu perlu pemahaman mengenai konsep aset dan konsep kewajiban.

a. Pengertian Aset

Menurut Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan definisi aset adalah sumber daya ekonomi yang dapat dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, termasuk sumber daya nonkeuangan yang diperlukan untuk penyedia jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Berdasarkan penjelasan tersebut dapat dirumuskan karakteristik umum aset sebagai berikut: 1) Adanya karakteristik di masa mendatang

2) Adanya pengorbanan ekonomi untuk memperoleh aset 3) Berkaitan dengan entitas tertentu

4) Berkaitan dengan dimensi waktu

5) Berkaitan dengan karakteristik keterukuran

32 manfaat ekonomi masa depan memenuhi syarat atau tidak lagi memenuhi syarat, untuk diakui dalam neraca sebagai aset. Dalam konteks keuangan negara, maka konsep ini diterapkan dalam hal terjadi pengeluaran suatu sumber/kekayaan negara/daerah (dapat berupa uang, barang yang seharusnya tidak dikeluarkan), seperti adanya pengeluaran kas untuk kegiatan fiktif , penggelapan atau aset negara lainnya.

b. Pengertian Kewajiban

Konsep yang dikemukakan oleh IAI (2007) dimana dijelaskan bahwa kewajiban merupakan hutang perusahaan masa kini yang timbul karena peristiwa masa lalu. Definisi kewajiban menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan adalah hutang yang timbul dari peraturan masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

33 Dengan demikian dapat disimpulkan bahwa pengertian kerugian keuangan negara menurut undang-undang sejalan dengan pengertian kerugian menurut akuntansi sehingga dalam menghitung kerugian keuangan negara dapat menggunakan teknik-teknik yang lazim digunakan dalam akuntansi dan auditing. Auditor internal harus waspada atas kemungkinan terjadinya situasi atau peristiwa yang menjadi indikasi kecurangan dalam pengelolaan keuangan negara/daerah. Jika ditemukan adanya indikasi kecurangan hal tersebut harus segera ditelusuri sampai kepada akar permasalahan penyebab terjadinya kecurangan tersebut. Maka dari itu penyebab atas kecurangan yang terjadi harus benar-benar mendapat perhatian bagi auditor yang melaksanakan tugas audit.

D. Hubungan Antar Variabel

1. Hubungan antara pengalaman dengan pendeteksian kerugian daerah

34 Noviani dan Bandi (2002) jika seorang auditor berpengalaman maka ia akan (1) sadar terhadap lebih banyak kekeliruan, (2) auditor memiliki salah pengertian lebih sedikit mengenai kekeliruan, (3) auditor menjadi sadar terhadap kekeliruan yang tidak lazim, (4) hal-hal yang terkait dengan penyebab kekeliruan yang tidak lazim, departemen tempat terjadinya kekeliruan dan pelanggaran serta tujuan pengendalian internal menjadi relatif lebih menonjol.

Penelitian yang dilakukan oleh Batubara (2009) bahwa pengalaman mempunyai pengaruh terhadap pendeteksian penyimpangan. Namun penelitian yang dilakukan oleh Samsi,dkk (2012) pengalaman mempunyai pengaruh negatif terhadap kualitas audit. Pengalaman menunjukkan seberapa lama auditor bekerja pada suatu instansi semakin lama ia bekerja maka banyak hal yang bisa ia pelajari terutama jika objek pemeriksaan yang dihadapi memiliki karakteristik yang berbeda-beda tentunya akan dapat membantu auditor dalam melakukan audit termasuk didalamnya melakukan pendeteksian terhadap kerugian daerah.

Ha1 : Pengalaman auditor berpengaruh terhadap kemampuan

auditor dalam melakukan pendeteksian kerugian daerah.

35 dilakukan oleh Batubara (2009) menunjukkan bahwa pengetahuan yang dimiliki oleh aparat pengawas intern berpengaruh terhadap pendeteksian penyimpangan.

Pengetahuan auditor dapat diperoleh melalui pendidikan formal yang dimiliki, diklat, lokakarya, serta seminar yang diikuti dengan pengetahuan yang ia miliki tentunya akan dapat membantu auditor dalam melakukan pemeriksaan termasuk didalamnya dalam hal pendeteksian kerugian daerah.

Ha2 : Pengetahuan berpengaruh terhadap kemampuan auditor

dalam melakukan pendeteksian kerugian daerah

3. Hubungan antara Skeptisme profesional dengan pendeteksian kerugian daerah

36 Dengan Skeptisme profesional yang dimiliki oleh auditor maka ia tidak akan mudah begitu saja dalam menerima bukti informasi dan bukti yang diberikan oleh pihak manajemen melainkan akan melakukan penelusuran terlebih dahulu. Dengan demikian auditor tersebut akan lebih mempunyai kualitas audit yang baik termasuk didalamnya dalam hal pendeteksian kerugian daerah.

Ha3 : Skeptisme profesional berpengaruh terhadap kemampuan

auditor dalam melakukan pendeteksian kerugian daerah

Berdasarkan seluruh uraian mengenai pengaruh pengalaman, pengetahuan, dan Skeptisme profesional yang telah disebabkan sebelumnya maka peneliti membuat hipotesis bahwa pengalaman, pengetahuan dan Skeptisme profesional mempunyai pengaruh yang signifikan terhadap kemampuan dalam mendeteksi kerugian daerah, dengan demikian peneliti mengajukan hipotesis yang keempat.

Ha4 : Pengalaman, Pengetahuan dan Skeptisme profesional

berpengaruh terhadap kemampuan auditor dalam

melakukan pendeteksian kerugian daerah

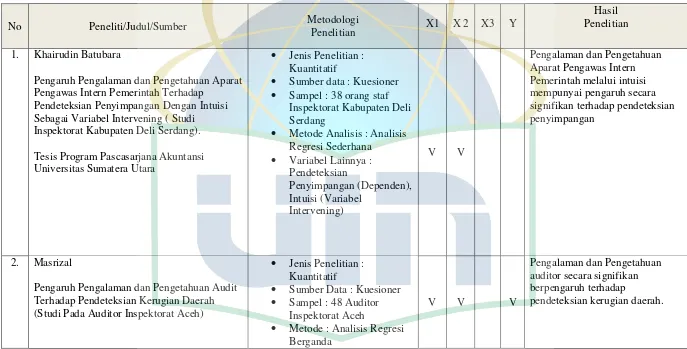

39

Tabel 2.1 Penelitian Terdahulu

Judul Penelitian : Pengaruh Pengalaman, Pengetahuan, dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kerugian Daerah (Studi Pada Inspektorat Provinsi Kalimantan Barat)

Variabel Penelitian : Pengalaman (X1), Pengetahuan (X2), dan Skeptisme Profesional (X3)Auditor Terhadap Pendeteksian Kerugian Daerah (Y)

Bersambung ke halaman selanjutnya

No Peneliti/Judul/Sumber Metodologi

Penelitian X1 X 2 X3 Y

Hasil Penelitian 1. Khairudin Batubara

Pengaruh Pengalaman dan Pengetahuan Aparat Pengawas Intern Pemerintah Terhadap

Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening ( Studi Inspektorat Kabupaten Deli Serdang). Tesis Program Pascasarjana Akuntansi Universitas Sumatera Utara

Jenis Penelitian : Kuantitatif

Sumber data : Kuesioner Sampel : 38 orang staf

Inspektorat Kabupaten Deli Serdang

Metode Analisis : Analisis Regresi Sederhana

Variabel Lainnya : Pendeteksian

Pengaruh Pengalaman dan Pengetahuan Audit Terhadap Pendeteksian Kerugian Daerah (Studi Pada Auditor Inspektorat Aceh)

Jenis Penelitian : Kuantitatif

Sumber Data : Kuesioner Sampel : 48 Auditor

Inspektorat Aceh

40

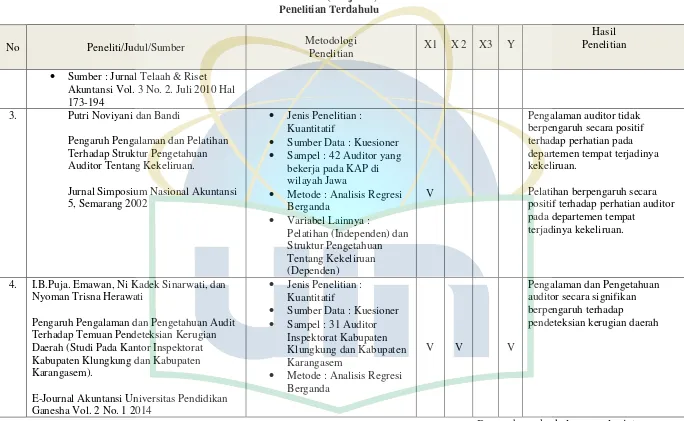

Tabel 2.1 (Lanjutan) Penelitian Terdahulu

Bersambung ke halaman selanjutnya

No Peneliti/Judul/Sumber Metodologi

Penelitian X1 X 2 X3 Y

Hasil Penelitian Sumber : Jurnal Telaah & Riset

Akuntansi Vol. 3 No. 2. Juli 2010 Hal 173-194

3. Putri Noviyani dan Bandi

Pengaruh Pengalaman dan Pelatihan Terhadap Struktur Pengetahuan Auditor Tentang Kekeliruan.

Jurnal Simposium Nasional Akuntansi 5, Semarang 2002

Jenis Penelitian : Kuantitatif

Sumber Data : Kuesioner Sampel : 42 Auditor yang

bekerja pada KAP di wilayah Jawa

Metode : Analisis Regresi Berganda

Variabel Lainnya :

Pelatihan (Independen) dan positif terhadap perhatian auditor pada departemen tempat

terjadinya kekeliruan.

4. I.B.Puja. Emawan, Ni Kadek Sinarwati, dan Nyoman Trisna Herawati

Pengaruh Pengalaman dan Pengetahuan Audit Terhadap Temuan Pendeteksian Kerugian Daerah (Studi Pada Kantor Inspektorat Kabupaten Klungkung dan Kabupaten Karangasem).

E-Journal Akuntansi Universitas Pendidikan Ganesha Vol. 2 No. 1 2014

Jenis Penelitian : Kuantitatif

Sumber Data : Kuesioner Sampel : 31 Auditor

Inspektorat Kabupaten Klungkung dan Kabupaten Karangasem

41

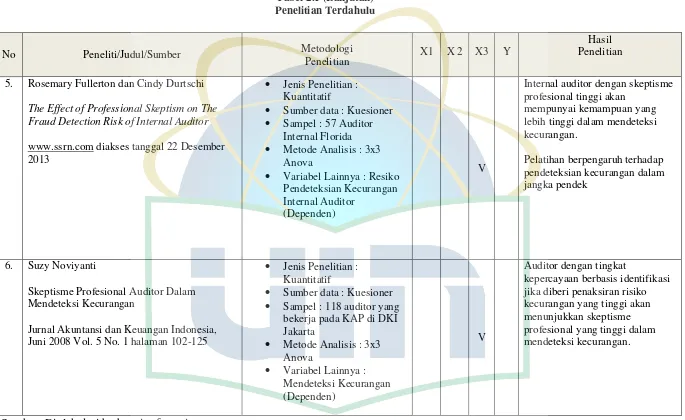

Tabel 2.1 (Lanjutan) Penelitian Terdahulu

Sumber: Diolah dari berbagai referensi

No Peneliti/Judul/Sumber Metodologi

Penelitian X1 X 2 X3 Y

Hasil Penelitian 5. Rosemary Fullerton dan Cindy Durtschi

The Effect of Professional Skeptism on The Fraud Detection Risk of Internal Auditor

www.ssrn.com diakses tanggal 22 Desember 2013

Jenis Penelitian : Kuantitatif

Sumber data : Kuesioner Sampel : 57 Auditor

Internal Florida Metode Analisis : 3x3

Anova

Variabel Lainnya : Resiko Pendeteksian Kecurangan Internal Auditor

(Dependen)

V

Internal auditor dengan skeptisme profesional tinggi akan

mempunyai kemampuan yang lebih tinggi dalam mendeteksi kecurangan.

Pelatihan berpengaruh terhadap pendeteksian kecurangan dalam jangka pendek

6. Suzy Noviyanti

Skeptisme Profesional Auditor Dalam Mendeteksi Kecurangan

Jurnal Akuntansi dan Keuangan Indonesia, Juni 2008 Vol. 5 No. 1 halaman 102-125

Jenis Penelitian : Kuantitatif

Sumber data : Kuesioner Sampel : 118 auditor yang

bekerja pada KAP di DKI Jakarta

Metode Analisis : 3x3 Anova

Variabel Lainnya : Mendeteksi Kecurangan (Dependen)

V

Auditor dengan tingkat

42

E. Kerangka Pemikiran

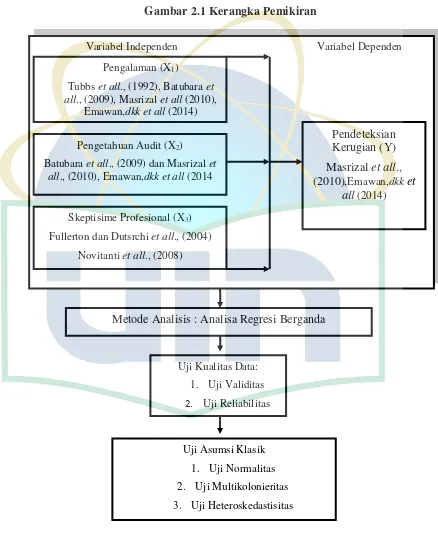

Secara sistematik kerangka pemikiran hal tersebut dapat digambarkan berikut ini.

Gambar 2.1 Kerangka Pemikiran

Bersambung ke halaman selanjutnya Variabel Independen Variabel Dependen

Pengalaman (X1)

Tubbs et all., (1992), Batubara et all., (2009), Masrizal et all (2010),

Emawan,dkket all (2014)

Skeptisime Profesional (X3) Fullerton dan Dutsrchi et all., (2004)

Novitanti et all., (2008)

Pendeteksian Kerugian (Y) Masrizal et all., (2010),Emawan,dkk et

all (2014) Pengetahuan Audit (X2)

Batubara et all., (2009) dan Masrizal et all., (2010), Emawan,dkket all (2014

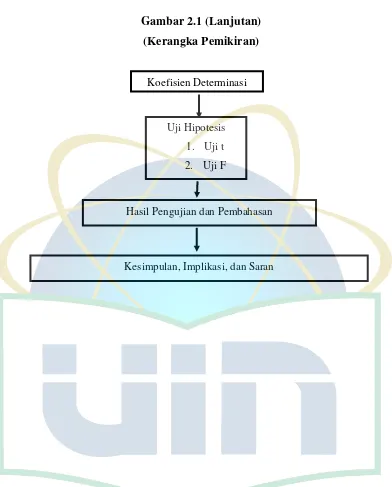

Metode Analisis : Analisa Regresi Berganda

Uji Kualitas Data: 1. Uji Validitas 2. Uji Reliabilitas

43

Gambar 2.1 (Lanjutan) (Kerangka Pemikiran)

Uji Hipotesis 1. Uji t 2. Uji F

Hasil Pengujian dan Pembahasan

44

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa pengaruh variabel independen yaitu pengalaman, pengetahuan dan skeptisme profesional auditor terhadap variabel dependen yaitu pendeteksian kerugian daerah. Populasi yang diambil pada penelitian ini adalah auditor dan pejabat pengawas yang bekerja pada Inspektorat Provinsi Kalimantan Barat Jalan. Sutan Syahrir No.3 Pontianak.

B. Metode Penentuan Sampel

45

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Supomo, 2009:150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, atau berbagai bentuk terbitan periodik baik secara manual ataupun komputer.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, dimana peneliti memperoleh data secara langsung dari pihak pertama (data primer). Pada penelitian ini, yang menjadi subjek penelitian adalah auditor yang bekerja pada Inspektorat Provinsi Kalimantan Barat . Pengumpulan data kuesioner dilakukan dengan teknik personally administered questionnaires, yaitu kuesioner disampaikan dan dikumpulkan langsung oleh peneliti (Indriantoro dan Supomo, 2009:154).

C. Metode Analisis Data

Metode analisis data yang digunakan oleh peneliti adalah statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

46 Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2011:19).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti menggunakan uji validitas dan reliabilitas.

a. Uji Validitas

Pada penelitian ini validitas dapat diukur dengan melakukan korelasi bivariate antara masing-masing skor indikator dengan total skor variabel. Pengujian validitas dilakukan untuk menguji apakah pertanyaan-pertanyaan dalam kuesioner telah sesuai mengukur konsep yang dimaksud dengan uji korelasi Pearson. Pengujian validitas dalam penelitian ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan, pedoman suatu model dikatakan valid jika tingkat signifikansinya dibawah 0,05.

b. Uji Reliabilitas

47 2) One Shot atau pengukuran sekali saja, artinya pengukuran hanya dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau dengan kata lain mengukur korelasi antar jawaban pertanyaan.

Kriteria pengujian ini dilakukan dengan menggunakan pengujian Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,70 (Nunually, 1994) dalam (Ghozali, 2011:48).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas dan uji heterokedastisitas.

a. Uji Multikolonieritas

48 independen, maka suatu model regresi dapat dikatakan bebas multiko jika koefisien korelasi antar variabel independen tersebut lemah (dibawah 0,5). Jika korelasinya kuat, maka terjadi problem multiko (Santoso, 2004:203-206).

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah di dalam model regresi data penelitian kita mempunyai distribusi normal atau tidak. Model regresi yang baik adalah model yang memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan uji statistik Kolmogorov-Smirnov. Suatu variabel dikatakan normal jika mempunyai pola seperti distribusi normal jika mempunyai probabilitas signifikansi > 0,05 (Ghozali, 2011:34).

c. Uji Heterokedastisitas

49

Y = a + b

1X

1+ b

2X

2+ b

3X

3+ e

Koefisien determinasi (R2) pada intinya adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai R2 yang kecil menggambarkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Jika nilai mendekati 1 (satu) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011:97).

5. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda. Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Santoso, 2004:163). Model ini digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Indriantoro dan Supomo, 2009:211). Variabel independen terdiri dari pengalaman, pengetahuan, dan skeptisme profesional. Sedangkan variabel dependennya adalah pendeteksian kerugian daerah.

Rumus regresi berganda yang digunakan adalah sebagai berikut:

50 Y : Pendeteksian Kerugian Daerah

a : Konstanta (harga Y, bila X=0)

b1-3 : Koefisien regresi (menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada hubungan nilai variabel independen)

X1 : Pengalaman X2 : Pengetahuan

X3 : Skeptisisme Profesional e : error

Pengujian selanjutnya dalam menganalisis regresi berganda dengan menggunakan :

a. Uji Statistik t

Uji Statistik t dapat menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Selain itu uji statistik t juga digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel secara individual terhadap variabel dependen yang di uji pada tingkat signifikansi 0,05 (Ghozali, 2011:98). Menurut Santoso (2004:168), dasar pengambilan keputusan uji statistik t adalah sebagai berikut: 1) Jika nilai probabilitas sig lebih kecil dari probabilitas 0,05 atau (sig ≤

51 2) Jika nilai probabilitas sig lebih besar dari probabilitas 0,05 atau (sig

≥ 0,05), maka Ha ditolak dan Ho diterima. Artinya variabel

independen secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Uji Statistik F

Uji statistik F dapat menunjukkan apakah semua variabel independen pada penelitian yang dimasukkan ke dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau tidak. Uji statistik F juga dapat digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan ke dalam model regresi secara bersama-sama terhadap variabel independen yang di uji pada tingkat signifikan 0,05 (Ghozali, 2011:98). Menurut Santoso (2004:120), dasar pengambilan uji statistik F adalah sebagai berikut: 1) Jika nilai probabilitas sig lebih kecil dari probabilitas 0,05 atau (sig ≤

0,05), maka Ha diterima dan Ho ditolak. Artinya semua variabel independen pada penelitian tersebut mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

2) Jika nilai probabilitas sig lebih besar dari probabilitas 0,05 atau (sig

≥ 0,05), maka Ha ditolak dan Ho diterima. Dengan demikian variabel

independen pada penelitian tersebut tidak mempunyai pengaruh yang hasilnya adalah sama terhadap variabel dependen.

52 Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan definisi operasional dan cara pengukurannya.

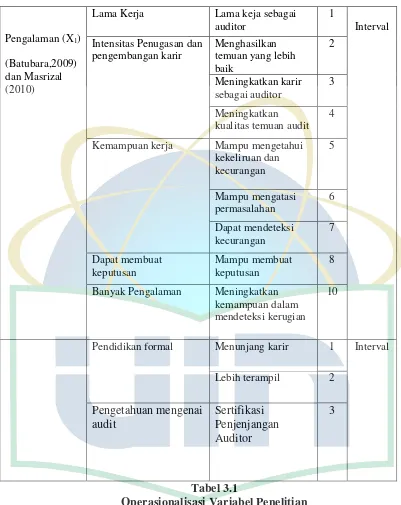

a. Pengalaman (X1)

Pengalaman adalah masa kerja auditor pada suatu institusi dalam melakukan aktivitas audit. Auditor yang memiliki banyak jam terbang, maka kemampuannya dalam mengaudit dapat meningkat. Instrumen pengukuran variabel ini menggunakan pertanyaan yang dibuat oleh Batubara (2009) dan Masrizal (2010) ditambah dengan pengembangan pertanyaan oleh peneliti terhadap pertanyaan yang dirasa peneliti perlu. Terdiri dari 10 (sepuluh) item pertanyaan dengan menggunakan skala interval (interval scale) 5 poin dari sangat tidak setuju (1), tidak setuju (2), netral (3) setuju (4) sampai sangat setuju (5).

b. Pengetahuan (X2)

Pengetahuan auditor dapat diperoleh melalui tingkat pendidikan dan berbagai kegiatan pelatihan yang diikuti oleh auditor tersebut. Variabel ini diukur menggunakan instrumen pertanyaan yang dibuat oleh Masrizal (2010) ditambah pengembangan pertanyaan yang dibuat oleh peneliti dengan menggunakan skala interval. Setiap responden diminta untuk menjawab 12 (dua belas) item pertanyaan dengan 5 poin penilaian dari sangat tidak setuju (1), tidak setuju (2), netral (3) setuju (4) sampai sangat setuju (5).

53 Skeptisme profesional merupakan sikap kritis audior yang selalu mempertanyakan secara kritis setiap bukti audit yang diperoleh. Variabel ini menggunakan instrumen pertanyaan yang dibuat oleh Noviyanti (2008) dengan pengembangan pertanyaan oleh peneliti dan diukur dengan menggunakan 10 (sepuluh) item pertanyaan. Peneliti menggunakan skala interval (likert) 5 poin berdasarkan penilaian dari sangat tidak setuju (1), tidak setuju (2), netral (3) setuju (4) sampai sangat setuju (5)

d. Pendeteksian Kerugian Daerah (Y)

Pendeteksian kerugian daerah merupakan upaya yang dilakukan oleh auditor terhadap suatu indikasi. Indikasi tersebut merupakan suatau tindakan kecurangan dan berpotensi melawan hukum Sedangkan untuk instrumen pertanyaannya peneliti menggunakan 10 (sepuluh) pertanyaan yang dibuat oleh Masrizal (2010) yang telah dikembangkan. dengan menggunakan skala interval 5 poin dari sangat tidak setuju (1), tidak setuju (2), netral (3) setuju (4) sampai sangat setuju (5).

54

Tabel 3.1

Operasionalisasi Variabel Penelitian

Bersambung ke halaman berikutnya

Tabel 3.1 (Lanjutan)

Lama Kerja Lama keja sebagai auditor Kemampuan kerja Mampu mengetahui

kekeliruan dan Banyak Pengalaman Meningkatkan

kemampuan dalam mendeteksi kerugian

10

55

Bersambung ke halaman selanjutnya

Tabel 3.1 (lanjutan)

56

Variabel Sub variabel Indikator No Skala

Skeptisme Profesional (X3) (Noviyanti,2008)

Evaluasi bukti audit Pikiran yang penuh pertanyaan Mengambil tindakan Bersikap percaya

diri

5 Memiliki

keteguhan hati

6 Sikap skeptis Memperluas

lingkup pencarian

Masa Audit Kecukupan waktu untuk audit secara

Bersambung ke halaman berikutnya

Tabel 3.1 (lanjutan)

57

Variabel Sub Variabel Indikator No Skala

Senantiasa Mencari