Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 511/PERPUS/UG/2020Surat ini menerangkan bahwa:

Nama Penulis : RINI EFLINDAWATI

Nomor Penulis : 27217157

Email Penulis : [email protected]

Alamat Penulis : jl kh hasyim pd cabe

dengan penulis lainnya sebagai berikut:

Penulis ke-2/Nomor/Email : Dini Tri Wardani., SE.,MMSI / 120306 /

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FILKOM/KA/PENELITIAN/511/2020

Judul Penelitian : ANALISIS PENGARUH RASIO PROFITABILITAS, SOLVABILITAS DAN LIKUIDITAS TERHADAP KINERJA KEUANGAN PADA PT. KALBE FARMA TBK PADA PERIODE 2012-2018

Tanggal Penyerahan : 22 / 07 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

ANALISIS PENGARUH RASIO PROFITABILITAS, SOLVABILITAS DAN LIKUIDITAS TERHADAP KINERJA KEUANGAN PADA PT. KALBE FARMA

TBK PADA PERIODE 2012-2018

1Rini Eflindawati 2Dini Tri Wardani

Fakultas Ekonomi Universitas Gunadarma Jalan Margonda Raya No.100, Depok, Jawa Barat

1[email protected] 2[email protected]

ABSTRAK

Penelitian ini dilakukan untuk mengetahui kinerja keuangan suatu perusahaan pada PT. Kalbe Farma Tbk periode 2012 – 2018. Metode penelitian yang digunakan adalah analisis deskriptif dengan menganalisa laporan keuangan menggunakan data kuantitatif dan teknik analisis data yang digunakan adalah Rasio Profitabilitas, Rasio Solvabilitas, dan Rasio Likuiditas. Analisis data dilakukan dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukan bahwa secara parsial rasio profitabilitas berpengaruh positif signifikan terhadap kinerja keuangan, rasio solvabilitas tidak berpengaruh signifikan terhadap kinerja keuangan, dan rasio likuiditas tidak berpengaruh signifikan terhadap kinerja keuangan. Secara simultan rasio profitabilitas, solvabilitas, dan likuiditas secara bersama-sama berpengaruh terhadap kinerja keuangan pada perusahaan PT. Kalbe Farma Tbk.

I.

PENDAHULUAN

Perkembangan perekonomian di indonesia merupakan salah satu faktor terpenting dalam pembangunan perekonomian nasional, terbukti telah banyak perusahaan yang bergerak dalam bidang farmasi sehingga dapat memperkuat perekonomian. Industri farmasi sampai saat ini memegang pengaruh dalam dunia perekonomian, sebagian besar industri farmasi sudah mampu bersaing dalam perekonomian secara internasional, walaupun pengaruh dalam dunia perekonomian masih sangat sedikit namun dari tahun ketahun perkembangan farmasi meningkat secara signifikan. Kinerja perusahaan merupakan sebuah hasil dari proses bisnis perusahaan yang menunjukkan nilai keberhasilan dari sebuah usaha yang bisa diukur dengan informasi keuangan maupun non keuangan. Perusahaan farmasi yang mampu meningkatkan kapasitas produksi adalah perusahaan yang memiliki potensi pertumbuhan harga terbesar. Saat ini program pemerintah masih berkomitmen pada penyedia layanan kesehatan yang terjangkau untuk masyarakat. Akhirnya berimbas positif pada penjualan obat, Adapun nilai tukar rupiah yang saat ini sedang menguat sehingga menurunkan beban atas bahan baku obat. Target pertumbuhan penjualan bersih dengan proyeksi pertumbuhan laba bersih pada kisaran yang sama.

KLBF (PT Kalbe Farma Tbk) juga mempersiapkan anggaran belanja modal sebesar Rp 1,5 triliun hingga Rp 2 triliun yang akan digunakan untuk perluasan kapasitas produksi dan distribusi. Dari penjualan ekspor diproyeksikan meningkat, dari realisasi tahun 2018 sebesar Rp 278,14 miliar menjadi Rp 626,98 miliar untuk target tahun 2019. Sedangkan penjualan lokal diproyeksikan meningkat, dari realisasi tahun 2018 menjadi Rp 10,96 triliun pada tahun 2019. Adapun target laba bersih yang ditargetkan mencapai Rp 480,86 miliar tahun ini, atau meningkat dari realisasi tahun 2018 (Tendi Arfayana, 2019).

PT.Kalbe Farma Tbk adalah perusahaan yang bergerak di bidang farmasi di indonesia, pt kalbe farma sudah berdiri sejak puluhan tahun lalu dan perusahaan terbesar se-asia tenggara. Pt kalbe sendiri telah bekerja sama dengan negara cina dan korea selatan, pt kalbe telah menjadi induk perusahaan dan mempunyai ratusan anak perusahaan di indonesia maupun di cina dan korsel. Pt kalbe tengah mengembangkan produksi obat menggunakan teknologi biologi (biotech ), Kalbe Farma juga menambah anggaran R&D menjadi Rp 250 miliar Rp 300 miliar di tahun ini dari sebelumnya Rp244 miliar di tahun lalu. Riset ini dilakukan di antaranya untuk obat-obat biolog yang bisa dipakai untuk peserta BPJS Kesehatan dan obat herbal. Dalam kurun waktu 3-5 tahun, Kalbe Farma menargetkan kontribusi ekspor bertambah (Yanurisa, 2019).

Pengaruh analisis rasio profitabilitas, solvabilitas, dan likuiditas terhadap kinerja keuangan pada PT.Kalbe Farma Tbk yang terdaftar di BEI pengaruh rasio ini sangat fleksibel bagi saham-saham farmasi ataupun saham selain farmasi. Pada masa modern ini perusahaan besar sangat memerlukan rasio keuangan dalam dunia usaha sudah banyak sekali perusahaan yang berpengaruh dalam perekonomian di indonesia ataupun internasional beberapa perusahaan itu adalah perusahaan jasa, perusahaan dagang dan perusahaan manufaktur. Perusahaan Manufaktur merupakan sebuah badan usaha yang mengoperasikan mesin, peralatan dan tenaga kerja dalam suatu medium proses untuk mengubah bahan- bahan mentah menjadi barang jadi yang memiliki nilai jual. Semua proses dan tahapan yang dilakukan dalam kegiatan manufaktur dilakukan dengan mengacu pada Standar Operasional Prosedur (SOP) yang dimiliki oleh masing- masing satuan kerja (Iklan Mitoz, 2019).

Rasio-rasio profitabilitas diperlukan untuk pencatatan transaksi keuangan biasanya dinilai oleh investor dan kreditur (bank) untuk menilai jumlah laba investasi yang akan diperoleh oleh investor dan besaran laba perusahaan untuk menilai kemampuan perusahaan membayar utang kepada kreditur berdasarkan tingkat pemakaian aset dan sumber daya lainnya sehingga terlihat tingkat efisiensi perusahaan.

Rasio solvabilitas atau leverage adalah rasio untuk menilai kemampuan perusahaan dalam melunasi semua kewajibannya baik jangka pendek maupun jangka panjang dengan jaminan aktiva atau kekayaan yang dimiliki perusahaan hingga perusahaan tutup atau dilikuidasi.

Rasio Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk mengetahui pengaruh rasio profitabilitas, solvabilitas, likuiditas, terhadap kinerja keuangan pada Pt. Kalbe Farma Tbk periode 2012 - 2018.

II. TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia, Bahwa definisi mengenai laporan keuangan terdiri dari proses laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan, catatan dan laporan lain serta materi akan penjelasan yang merupakan bagian integral dari laporan keuangan. Laporan keuangan adalah penggambaran kondisi keuangan dan hasil usaha suatu perusahaan saat tertentu atau jangka

waktu tertentu. Pada dasarnya, Laporan keuangan adalah hasil dari proses akuntansi sebagai alat komuniksi antara data keuangan atau aktivitas perusahaan dengan data/aktivitas tersebut. Laporan keuangan berasal dari hasil kegiatan operasional perusahaan untuk memberikan informasi keuangan yang mempunyai manfaat bagi entitas baik didalam maupun diluar perusahaaan.

2.2 Analisis Laporan Keuangan

Analisis laporan keuangan dalah suatu proses penelitian laporan keuangan beserta unsur-unsurnya yang bertujuan untuk mengevaluasi dan memprediksi kondisi keuangan perusahaan atau badan usaha dan juga mengevaluasi hasil-hasil yang telah dicapai perusahaan atau badan usaha pada masa lalu dan sekarang.

Menurut Soemarso S.R (1996), analisis laporan keuangan adalah hubungan antara suatu angka dalam laporan keuangan dengan angka yang lain yang mempunyai makna/menjelaskan arah perubahan (trend) suatu fenomena. Angka- angka dalam laporan keuangan akan sedikit artinya kalau dilihat secara sendiri- sendiri. Dengan analisis pemakaian laporan keuangan akan lebih mudah menginterprestasikannya.

2.3 Analisis Rasio Keuangan

Analisis rasio keuangan adalah semacam alat yang diperlukan untuk memeriksa dan membandingkan hubungan-hubungan yang ada pada unit-unit informasi dalam laporan keuangan.perhitungan analsis rasio dapat dilakukan dengan maengambil data dari laporan laba rugi serta neraca. Analisis rasiodimanfaatkan sebagai bahan evaluasi dari berbagai aspek operasional dan kinerja keuangan perusahaan, seperti efisiensinya, profitabilitas, likuiditas perusahaan. Selain itu, Rasio pada suatu perusahaan juga perlu dibandingkan dengan rasio perusahaan dengan sektor sejenis agar mereka dapat menyimpulkan sendiri maksud dari rasio tersebut. Analisis rasio merupakan landasan dari analisis yang mendasar (Prajodi Daru, 2017).

2.4 Jenis-Jenis Rasio Keuangan 1.Rasio Profitabilitas

Profitabilitas merupakan salah satu alat untuk mengukur kondisi keuangan perusahaan. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun 27 modal sendiri (Sartono, 1998). Profitabilitas dianggap sebagai alat yang valid dalam mengukur hasil pelaksanaan operasi perusahaan, karena

profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat risiko. Jumlah laba bersih seringkali dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas (profitability ratio) (Novia, 2017)

.

2. Rasio Solvabilitas

Solvabilitas merupakan kemampuan perusahaan untuk melunasi seluruh utang dengan memakai semua aset atau asset menjadi penjamin utang yang menjadi konsep dasar akuntansi. Solvabilitas perusahaan penting untuk diketahui supaya tahu kemampuan perusahaan dalam melunasi atau membayar semua pinjaman melalui jumlah aktiva yang dimiliki yang memengaruhi jenis jenis laporan keuangan. Perhitungan solvabilitas pada setiap perusahaan lebih mudah dilakukan jika sistem akuntansi memakai rasio yang tepat. Penyusunan laporan keuangan, biaya dan pengelolaan aset akan mempermudah perhitungan solvabilitas perusahaan. Irwati berpendapat bahwa rasio keuangan berfungsi sebagai alat ukur kondisi keuangan perusahaan dalam periode tertentu (Retno Ayu, 2018).

Hasil perhitungan terlihat pada laporan keuangan atau pencatatan transaksi keuangan lainnya antara lain daftar neraca, laba rugi, dan laporan arus kas. Rasio solvabilitas atau leverage adalah rasio untuk menilai kemampuan perusahaan dalam melunasi semua kewajibannya baik jangka pendek maupun jangka panjang dengan jaminan aktiva atau kekayaan yang dimiliki perusahaan hingga perusahaan tutup atau dilikuidasi (Fred Weston yang dikutip oleh Kasmir). Sebesar apa beban utang yang ditanggung perusahaan akan dibandingkan dengan aktivanya. Rasio Solvabilitas (Solvency Ratio) memiliki nama lain yaitu Rasio Leverage (Leverage Ratio) namun berbeda dengan rasio profitabilitas (Retno Ayu, 2018).

Rasio solvabilitas berguna untuk mengetahui seberapa solvable atau insolvable sebuah perusahaan yang dilihat dari utangnya. Perusahaan membutuhkan pinjaman atau utang untuk tambahan modal pada saat perusahaan ingin melakukan ekspansi seperti penambahan cabang atau ekspansi jumlah produksi. Fungsi buku besar juga berpengaruh terhadap hasil laporan keuangan secara keseluruhan.

3. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio inilah yang dapat

digunakan untuk mengukur seberapa llikuidnya suatu perusahaan. Jika perusahaan mampu memenuhi kewajibannya berarti perusahaan tersebut likuid, sedangkan jika perusahaan tidak mampu memenuhi kewajibannya berarti perusahaan tersebut ilikuid (Novia, 2019).

Menurut S. Munawir dalam buku yang ia tulis menjelaskan jika rasio likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Novia, 2019). Dalam hal ini, semakin tinggi tingkat likuiditas suatu perusahaan maka kinerjanya dianggap semakin baik. Perusahaan dengan tingkat likuiditas yang tinggi biasanya memiliki kesempatan lebih baik untuk mendapatkan berbagai dukungan dari banyak pihak, misalnya; lembaga keuangan, kreditur, maupun pemasok (Maxmonroe, 2019). 2.5 Kerangka Pemikiran Keterangan : X1 = Profitabilitas X2 = Solvabilitas X3 = Likuiditas Y = Kinerja keuangan

III. METODE PENELITIAN

3.1 Objek Penelitian

Perusahaan yang menjadi objek penelitian ini adalah PT.Kalbe Farma yaitu merupakan perusahaan farmasi yang telah berdiri selama 40 tahun. Kalbe telah berhasil memposisikan

H 2 H 4 X3 = Likuiditas X2 = Solvabilitas X1 = Profitabilitas Y Kinerja Keuangan

merek-mereknya sebagai pemimpin di dalam masing-masing kategori terapi dan segmen industri tidak hanya di Indonesia namun juga di berbagai pasar internasional, dengan produk-produk kesehatan dan obat-obatan yang telah senantiasa menjadi andalan keluarga (Wikipedia, 2019).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penulisan ilmiah ini adalah data kuantitatif sedangkan sumber data yang digunakan dalam penulisan ilmiah ini adalah data sekunder, dimana data yang diperoleh berupa dokumen laporan keuangan perusahaan PT. Kalbe Farma Tbk periode tahun 2012 - 2018, yang terdiri dari laporan keuangan laba-rugi,laporan arus kas dan neraca.

3.3 Variabel Penelitian

Variabel adalah segala sesuatu yang akan menjadi objek penelitian (Amirullah, 2013: 51). Dalam penelitian ini terdapat dua variable yaitu variabel independen atau variabel bebas dan variabel dependen atau variabel terikat. Adapun diantaranya sebagai berikut:

a) Variabel Independen (Variabel X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen (Sugiyono, 2015). Dalam penelitian ini variabel bebas atau variabel independen yang digunakan adalah : Profitabilitas, Solvabilitas, dan Likuiditas.

b) Variabel Dependen (Variabel Y)

Variabel terikat adalah variabel yang dipengaruhi (Sugiyono, 2015). Dalam penelitian ini yang menjadi variabel terikat adalah Kinerja Keuangan pada PT.

Kalbe Farma Tbk.

3.4 Uji Asumsi Klasik 1. Uji Normalitas

Uji Normalitas bertujuan untuk menilai sebaran data pada sebuah kelompok data atau variabel, apakah sebaran data tersebut berdistribusi normal ataukah tidak. Adapun dasar pengambilan keputusan dalam uji normalitas dengan menggunakan uji kolmogrov-smirnov adalah sebagai berikut:

2. Sebaliknya, jika nilai signifikansi (Sig.) < 0,05 maka data penelitian tidak berdistribusi normal.

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menilai apakah ada ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi linear. Adapun dasar pengambilan keputusan dalam uji heteroskedastisitas dengan menggunakan uji glejser adalah sebagai berikut:

1. Jika nilai signifikansi (Sig.) > 0,05, maka kesimpulannya adalah tidak terjadi gejala heteroskedastisitas.

2. Jika nilai signifikansi (Sig.) < 0,05, maka kesimpulannya adalah terjadi gejala heteroskedastisitas dalam model regresi.

3. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk memastikan apakah di dalam sebuah model regresi ada interkorelasi atau kolinearitas antar variabel bebas. Adapun dasar pengambilan keputusan dalam uji multikolinearitas dengan menggunakan Tolerance dan VIF adalah sebagai berikut:

1. Jika nilai Tolerance > 0,10 maka artinya tidak terjadi multikolinearitas dalam model regresi.

2. Jika nilai Tolerance < 0,10 maka artinya terjadi multikolinearitas dalam model regresi. 3. Jika nilai VIF < 10,00 maka artinya tidak terjadi multikolinearitas dalam model regresi. 4. Jika nilai VIF > 10,00 maka artinya terjadi multikolinearitas dalam model regresi.

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui adakah korelasi variabel yang ada di dalam model prediksi dengan perubahan waktu. Adapun dasar pengambilan keputusan dalam uji autokorelasi dengan menggunakan uji durbin-watson (uji DW) adalah sebagai berikut:

1. Jika d (durbin watson) < dari dl atau > dari (4-dl) maka terdapat autokorelasi 2. Jika d (durbin watson) terletak antara du dan (4-du), maka tidak ada autokorelasi 3. Jika d (durbin watson) terletak antara dl dan du atau diantara (4-du) dan (4-dl), maka tidak menghasilkan kesimpulan yang pasti.

3.5 Uji Analisis Regresi Linear Berganda 1. Uji T (Uji Parsial)

Uji T bertujuan untuk mengetahui pengaruh variabel bebas atau variabel independen (X) secara parsial (sendiri-sendiri) terhadap variabel bebas atau variabel dependen (Y). Adapun dasar pengambilan keputusan dalam uji T adalah sebagai berikut:

Jika nilai signifikansi (Sig.) < 0,05 maka hipotesis diterima. Artinya variabel bebas atau variabel independen (X) secara parsial (sendiri-sendiri) berpengaruh terhadap variabel terikat atau variabel dependen (X).

Jika nilai signifikansi (Sig.) > 0,05 maka hipotesis ditolak. Artinya variabel bebas atau variabel independen (X) secara parsial (sendiri-sendiri) tidak berpengaruh terhadap variabel terikat atau variabel dependen (X).

2.Uji F (Uji Simultan)

Uji F bertujuan untuk mengetahui pengaruh variabel bebas atau variabel independen (X) secara simultan (bersama-sama) terhadap variabel terikat atau variabel dependen (Y). Hasil dari pengujian uji F dapat dilihat dalam tabel Anova dengan membandingkan nilai signifikansi (Sig.) atau nilai probabilitas. Adapun dasar pengambilan keputusan dalam uji F adalah sebagai berikut:

Jika nilai signifikansi (Sig.) < 0,05 maka hipotesis diterima. Artinya variabel bebas atau variabel independen (X) secara simultan (bersama-sama) berpengaruh terhadap variabel terikat atau variabel dependen (X).

Jika nilai signifikansi (Sig.) > 0,05 maka hipotesis ditolak. Artinya variabel bebas atau variabel independen (X) secara simultan (bersama-sama) tidak berpengaruh terhadap variabel terikat atau variabel dependen (X).

3.Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan pengujian untuk mengukur seberapa banyak persentase kemampuan variabel bebas atau variabel independen (X) secara simultan (bersama-sama) dalam mempengaruhi variabel terikat atau variabel dependen (Y) (Ghozali, 2009). Untuk mengetahui apakah ada faktor lain yang berpengaruh dalam variabel dependen. Nilai R2 berkisar antara 0-1%, dan jika nilainya mendekati 1 maka semakin baik

IV. PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

PT. Kalbe Farma Tbk merupakan perusahaan internasional yang memproduksi farmasi, suplemen, nutrisi dan layanan kesehatan yang bermarkas di Jakarta, Indonesia. Perusahaan ini menghasilkan berbagai macam-macam bahan farmasi. Kalbe Farma memiliki motto

Innovation for a Better Life. Kalbe Group menangani beberapa portofolio merek untuk

produk obat resep, obat bebas, minuman energi dan nutrisi, yang dilengkapi dengan kekuatan bisnis usaha kemasan dan distribusi. Selain di Indonesia, Kalbe memiliki 10 cabang di luar negeri yaitu negara-negara ASEAN. Kalbe Farma didirikan pada 10 September 1966, oleh 6 bersaudara, yaitu Khouw Lip Tjoen, Khouw Lip Hiang, Khouw Lip Swan, Boenjamin Setiawan, Maria Karmila, F. Bing Aryanto.

4.2 Analisa dan Pembahasan

4.2.1

Uji Asumsi Klasik 1. Uji NormalitasUji normalitas bertujuan untuk menguji dalam suatu model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Gambar 4.1

Normal P-P Plot Uji Normalitas

Pada gambar 4.1 Terlihat bahwa titik – titik atau sampel mengikuti garis lurus diagonal yang berarti dara tersebut berdistribusi normal.

2. Uji Heteroskedastistas

Uji Heteroskedastistas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastistas atau tidak terjadi heteroskedastistas.

Gambar 4.2 Scatter Plot Uji Heterosdekastisitas

Pada gambar 4.2 terlihat jelas bahwa tidak ada pola tertentu, terlihat jelas bahwa titik - titik menyebar diatas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastistas. Dapat disimpulkan bahwa model regresi uji heteroskedastistas diatas merupakan model regresi yang baik.

3. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel independen.

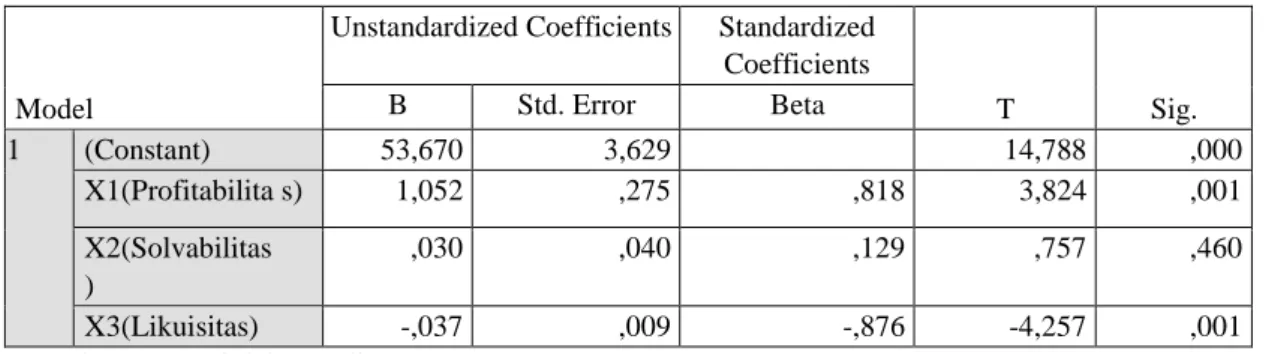

Tabel 4.2 Uji Multikolinieritas Model Unstandardized Coefficients Standardize d Coefficient s T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constan t) 53,670 3,629 14,788 ,000 X1(Profi tabilitas) 1,052 ,275 ,818 3,824 ,001 ,556 1,800 X2(Solv abilitas) ,030 ,040 ,129 ,757 ,460 ,874 1,144 X3(Likui ditas) -,037 ,009 -,876 -4,257 ,001 ,600 1,668

Sumber: Data Diolah Penulis, 2019 a. Dependent Variable: Y

Dari Tabel 4.7 menunjukan bahwa nilai VIF variable Profitabilitas, Solvabilitas, dan Likuiditas Sebesar 1.800, 1.144, dan 1.668 < 10 atau tidak ada variabel bebas yang memiliki

variance inflation factor (VIF) diatas 10, sehingga disimpulkan tidak terjadi multikolinieritas

antar variabel bebas dalam model regresi.

4. Uji autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Tabel 4.3 Uji Durbin watson Model Summaryb Model R R Squar e Adjuste d R Square Std. Error of the Estimate Change Statistics Durbin- Watson R Square Change F Chan ge df1 df2 Sig. F Change 1 ,754a ,568 ,492 3,73980 ,568 7,448 3 17 ,002 1,488

Sumber: Data Diolah Penulis, 2019

a. Predictors: (Constant), X3, X1, X2

b.Dependent Variable: Y

Pada tabel 4.8, Hasil Durbin Watson sebesar 1.488, keputusan dinyatakan Jika dL < d < dU, Maka tidak ada autokorelasi positif. Dalam tabel Durbin Watson, bisa dilihat Bahwa nilai dL sebesar 1026, dan nilai dU sebesar 1669. Maka kesimpulannya adalah 1026<1.488<1669, yang artinya tidak ada autokorelasi positif pada data tersebut.

4.3 Uji Ketetapan Model

1.Uji Regresi Linear Berganda

Tabel 4.4

Hasil Uji Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Consta nt) 53,670 3,629 14,788 ,000 X1(Profi tabilitas) 1,052 ,275 ,818 3,824 ,001 ,556 1,800 X2(Solv abilitas) ,030 ,040 ,129 ,757 ,460 ,874 1,144 X3(Liku isitas) -,037 ,009 -,876 -4,257 ,001 ,600 1,668

Sumber: Data Diolah Penulis, 2019 a. Dependent Variable: Y

Dari tabel 4.9 diatas dapat dirumuskan suatu persamaan Regresi Linier Berganda untuk tingkat Kinerja Keuangan adalah sebagai berikut:

Y = 53,670 + 1,052X1 + 0.030X2 - 0,037X3 + e Keterangan: Y = Kinerja Keuangan X1 = Profitabilitas X2 = Solvabilitas X3 = Likuiditas e = Standar eror 2. Uji T Parsial

Uji T parsial ini bertujuan untuk mengetahui besarnya pengaruh masing- masing variabel bebas secara parsial (red : sebagian dari keseluruhan) terhadap variabel terikat.

1. Jika Thitung > Ttabel dan nilai sig α > 0,05 maka secara parsial variabel X tidak berpengaruh signifikan terhadap variabel dependen (Y).

2. Jika Thitung < Ttabel dan nilai sig α < 0,05 maka variabel X secara parsial berpengaruh signifikan terhadap variabel dependen (Y).

Tabel 4.5

Uji parsial Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 53,670 3,629 14,788 ,000 X1(Profitabilita s) 1,052 ,275 ,818 3,824 ,001 X2(Solvabilitas ) ,030 ,040 ,129 ,757 ,460 X3(Likuisitas) -,037 ,009 -,876 -4,257 ,001 Sumber: Data Diolah Penulis, 2019

Dependent variable : Y

Dapat disimpulkan pada tabel 4.7 diketahui T-tabel sebesar 2.1009 maka dapat disimpulkan bahwa :

1. Variabel Profitabilitas mempunyai nilai Thitung sebesar 3.791 karena nilai Thitung > Ttabel (3.824 > 2.100 ) maka dapat disimpulkan bahwa H0 ditolak dan H1 diterima

maka keputusannya secara parsial variabel Profitabilitas (X1) secara signifikan berpengaruh positif terhadap Kinerja Keuangan (Y).

2. Variabel Solvabilitas mempunyai nilai Thitung sebesar 0,757 karena nilai Thitung > Ttabel (0,757 < 2.100 ) maka dapat disimpulkan bahwa H0 diterima dan H1 ditolak maka keputusannya secara parsial variabel Solvabilitas (X2) tidak berpengaruh secara signifikan terhadap Kinerja Keuangan (Y).

3. Variabel Likuiditas mempunyai nilai Thitung sebesar -4.228 karena nilai Thitung > Ttabel (-4.257 > 2.1009 ) maka dapat disimpulkan bahwa H0 ditolak dan H1 diterima maka keputusannya secara parsial variabel Likuiditas (X3) secara signifikan berpengaruh negatif terhadap Kinerja Keuangan (Y).

3. Uji F Simultan

Uji F simultan dengan F – test ini bertujuan untuk mengetahui pengaruh secara simultan ( red: bersamaan) dari variabel bebas terhadap variabel terikat.

Tabel 4.6 Uji Simultan

Anovaa

Model

Sum of

Squares Df Mean Square F Sig. 1 Regressi on 312,522 3 104,174 7,448 ,002b

Residual 237,764 17 13,986 Total 550,286 20 Sumber: Data Diolah Penulis, 2019

a.Dependent Variable: Y

b.Predictors: (Constant), X3, X1, X2

Pada tabel 4.8 diatas diketahui bahwa Fhitung = 7,448 .dan nilai signifikan 0. 002b < 0.05 pada karena Fhitung yang berarti bahwa Hipotesis (H0) di tolak dan hipotesis alternatif (H1) diterima dari hasil artinya Profitabilitas, Solvabilitas, dan Likuiditas secara bersama-sama memiliki pengaruh yang signifikan.

4. Uji Koefisien Determinasi

Uji koefisien determinasi (R2) digunakan untuk melihat seberapa besar kemampuan variabel bebas (X) dalam menjelaskan variabel terikat (Y) .

Tabel 4.7

Uji Koefisien Determinasi model summaryb

Model R R Square Adjusted R Square 1 ,754a ,568 ,492

Sumber: Data Diolah Penulis, 2019

a. Predictors: (Constant), X3, X1, X2

b.Dependent Variable: Y

Pada tabel 4.7 dapat dilihat bahwa nilai (R) yang dihasilkan adalah sebesar 0.754 artinya mempunyai hubungan yang cukup kuat. Nilai R square adalah 0.568 atau 56.8% Artinya pengaruh semua variable bebas: Profitabilitas (X1), Solvabilitas (X2) dan Likuiditas (X3) terhadap variable independent kinerja keuangan sebesar 0.492 atau 49.2%, Sementara sisanya 50.8% dipengaruhi oleh variabel lain yang tidak dimasukan dalam penulisan ini.

4.4 Pembahasan Analisis Ekonomi

1.Pengaruh Profitabilitas Terhadap Kinerja Keuangan

Hipotesis variabel profitabilitas terhadap kinerja keuangan mempunyai nilai signifikan sebesar 0.001 < 0.05 dan menyebabkan H0 ditolak, dan H1 diterima. Pada nilai Thitung sebesar 3.791 > 2.100, Menunjukkan bahwa rasio profitabilitas berpengaruh positif signifikan terhadap kinerja keuangan perusahaan.

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang didapat dalam hubungannya dengan penjualan maupun investasi. Penjualan PT. Kalbe meningkat sehingga menghasilkan laba bersih yang banyak,sehingga membuat kinerja Keuangan perusahaan menjadi lebih baik.

2.Pengaruh Solvabilitas Terhadap Kinerja Keuangan

Hipotesis variabel Solvabilitas terhadap kinerja keuangan mempunyai nilai signifikan sebesar 0.460 < 0.05 dan menyebabkan H0 diterima dan H1 ditolak sedangkan pada nilai Thitung 0.757 > 2.100 menunjukkan bahwa solvabilitas tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan.

Rasio solvabilitas merupakan rasio yang menunjukkan besarnya aktiva sebuah perusahaan yang didanai oleh utang. Rasio ini merupakan ukuran yang menunjukkan kemampuan perusahaan membayar seluruh kewajibannya. Rasio solvabilitas merupakan rasio atau perbandingan antara modal sendiri dan modal yang diperoleh dari luar perusahaan kreditur. Solvabilitas yang semakin besar menunjukkan bahwa struktur modal yang berasal dari utang semakin besar menunjukkan bahwa digunakan untuk mendanai ekuitas yang ada. Semakin besar solvabilitas akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan. Kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya karena aset yang dimiliki lebih kecil dibanding total hutang yang ada.

3.Pengaruh Likuiditas Terhadap Kinerja Keuangan

Hipotesis variabel likuiditas terhadap kinerja keuangan mempunyai nilai signifikansi 0.001 < 0.05 dan menyebabkan H0 ditolak, H1 diterima. Pada nilai Thitung -4.257 > 2.100 menunjukkan bahwa Likuiditas berpengaruh negatif secara signifikan terhadap kinerja keuangan.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban untuk membayar utang-utang jangka pendeknya yang harus segera dibayar dengan menggunakan harta lancar seperti utang usaha, utang dividen, utang pajak, dan lain-lain. Jika perusahaan masih memiliki kemampuan yang bagus dalam memenuhi kewajiban jangka pendeknya (periode satu tahun) dengan menggunakan aktiva lancar maka perusahaan dapat dikatakan likuid, sehingga investor tidak perlu khawatir dalam menginvestasikan dananya, jika suatu saat terjadi hal yang tidak diinginkan. Dalam penelitian ini PT. Kalbe memiliki hutang yang besar dibandingkan dengan kas yang dimiliki oleh perusahaan namun aktiva lancar perusahaan memiliki nilai yang cukup besar sehingga variabel likuiditas berpengaruh negatif terhadap kinerja keuangan.

4. Pengaruh Profitabilitas, Solvabilitas dan Likuiditas Secara Simultan Terhadap Kinerja Perusahaan PT.Kalbe Farma Tbk

Hasil penelitian menunjukkan sig.F sebesar 0.002 < 0.05 dan dari hasil uji F diperoleh F hitung sebesar 7.448 dan F tabel sebesar 3.55 yang artinya nilai F hitung > F tabel (7.448 > 3.55) maka H0 ditolak dan H4 diterima, sehingga secara statistik membuktikan bahwa Profitabilitas, Solvabilitas, dan Likuiditas berpengaruh secara

simultan terhadap kinerja keuangan perusahaan PT. Kalbe Farma Tbk pada periode 2012 – 2018. Adapun hasil penelitian menunjukkan R- Square adalah 0.568, sehingga dapat disimpulkan bahwa variabel independen pada variabel diatas dapat menjelaskan variabel dependen sebesar 56.8%.

V.KESIMPULAN

Berdasarkan hasil penelitian pada PT.Kalbe Farma Tbk dapat disimpulkan bahwa : 1. Rasio Profitabilitas secara parsial berpengaruh positif signifikan terhadap kinerja

keuangan perusahaan. Rasio ini menunjukan perusahaan mampu menghasilkan laba yang tinggi dan mampu menghasilkan laba yang dapat menutupi semua biaya–biaya atau biaya operasionalnya. Perusahaan juga dapat mengontrol pengeluaran untuk biaya operasional dan biaya tetap perusahaan, sehingga perusahaan dapat menikmati laba.

2. Rasio Solvabilitas secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan. Rasio ini menggambarkan seberapa jauh utang dapat ditutupi oleh aktiva. Semakin rendah debit rasio, maka tingkat keamanan dananya menjadi semakin baik. 3. Rasio Likuiditas secara parsial berpengaruh negatif signifikan terhadap kinerja

keuangan. Maka perusahaan akan berdampak postif atas likuiditas terhadap kinerja keuangan sehingga perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya dan perusahaan akan berdampak baik serta dapat mendapatkan hasil paling likuid. Perusahaan yang sanggup membayar kewajibannya atau hutang jangka pendeknya maka perusahaan tersebut disebut likuid.

4. Secara simultan rasio profitabilitas, solvabilitas, dan likuiditas berpengaruh signifikan terhadap kinerja keuangan. Jika dilihat dari seberapa besar pengaruh variabel Profitabilitas, Solvabilitas, dan likuiditas terhadap kinerja keuangan. Maka pengaruh ketiga variabel 49,2% terhadap kinerja keuangan, Sedangkan sisanya 50.8% dipengaruhi oleh variabel lain yang tidak dimasukan dalam penulisan ini oleh peneliti.

DAFTAR PUSTAKA

Ananta, yanuris. 2019 ”Gandeng korsel dan china ini strategi kalbe farma di 2019” [Online] [Diakses pada tanggal 13 November 2019] https://www.cnbcindonesia.com/market/2019052215372274320/gandeng- korsel-china-ini-strategi-kalbe-farma-di-2019

Atina, A,. dan Rahmi, E. 2019. Analisis Rasio Keuangan dan Ukuran Perusahaan Terhadap Kondisi Financial Distress Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Periode 2015-2017. Jurnal ECOGEN Vol.2

No.3(2019)

Basri, Y. M,. Agusti, R,. dan Adelina, S. 2014. Pengaruh Rasio Likuiditas, Leverage Dan Profitabilitas Terhadap Nilai Perusahaan Pada Industri

Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010- 2012. Jurnal FEKON Vol.1 No.2

Daru, prajodi. 2017. “Pengertian Analisis Laporan Keuangan Terlengkap”

[Online] [Diakses pada tanggal 28 Desember 2019] https://dosenakuntansi.com/pengertian-analisis-rasio-keuangan

Ilhama, C. C,. dan Abdullah, M. F. 2018. Analisis Pengaruh Profitabilitas, Suku Bunga, Likuiditas, Dan Solvabilitas Terhadap Premi Bruto Asuransi Di

Indonesia Pada Tahun 2012-2016. Jurnal Ilmu Ekonomi Vol.2 No.1

Luthfiana, Azizah. 2018. Pengaruh Solvabilitas, Profitabilitas, dan likuidits Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Properti dan Real Estate yang

Terdaftar di BURSA EFEK INDONESIA PERIODE 2014 – 2017). S1 thesis,

Fakultas Ekonomi UNY.

Priyanto, A. A.,dan Saleh, I. D. 2019. Analisis Rasio Likuiditas, Solvabilitas, Dan Profitabilitas Dalam Mengukur Kinerja Keuangan Pt Fast Food Indonesia tbk

Tahun 2013 –2017. Jurnal Madani: Ilmu Pengetahuan, Teknologi, Dan Humaniora,

2(2), 248-257.

Rosliani, S. 2017. “ Bab III Metode Penelitian” [Online] [terarkir dilihat pada 12 Desember 2019] http://repository.unpas.ac.id/30307/4/bab%203.pdf

Saraswati, R. dan Herawaty, V.2019. Pengaruh Opini Audit, Penggantian Auditor, Profitabilitas, Solvabilitas dan Likuiditas Terhadap Audit Report

Delay Dengan Kepemilikan Manajerial Sebagai Moderasi (Studi Empiris Pada

Perusahaan Properti dan Real Estate yang Terdaftar di BEI Tahun 2016 – 2018).