SESUDAH AKUISISI PADA PT. INDOMOBIL SUKSES INTERNASIONAL TBK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Yustina Winda Puspa Ningrum NIM : 142214228

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

SESUDAH AKUISISI PADA PT. INDOMOBIL SUKSES INTERNASIONAL TBK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Yustina Winda Puspa Ningrum NIM : 142214228

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Demikianlahfirman-Ku yang keluar dari mulut-Ku: ia tidak akan kembali

dengan sia-sia, tetapi ia akan melaksanakan apa yang Kukehendaki, dan akan berhasil dalam apa yang Kusuruhkan kepadanya”

(Yesaya 55:11)

“Ucapkanlah syukur dalam segala hal” (Tesalonika 15:18)

Skripsi ini dipersembahkan kepada : Orang tua, keluarga, dan teman-teman terkasih

vii

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kinerja Keuangan Perusahaan Sebelum Dan Sesudah Akuisisi Pada PT. Indomobil Sukses Internasional Tbk”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Bapak Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta,

3. Bapak Lukas Purwoto, S.E., M.Si., selaku Kepala Jurusan Manajemen

Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Bapak Patrick V Adinata, S.E., M.Si. selaku Dosen Pembimbing I, yang telah mengarahkan dan membimbing penulis.

5. Ibu Maria Theresia Ernawati, S.E.,M.A. selaku Dosen Pembimbing II, yang

juga telah mengarahkan dan membimbing penulis.

6. Para Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Sanata

ix

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ...vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

HALAMAN ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 7

C. Batasan Masalah ... 8

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

A. Landasan Teori ... 10

B. Hasil Penelitian Sebelumnya ... 37

C. Kerangka Konseptual Penelitian ... 40

D. Hipotesis ... 42

BAB III METODE PENELITIAN ... 49

A. Jenis Penelitian ... 49

B. Subjek dan Objek Penelitian ... 49

C. Waktu dan Lokasi Penelitian ... 50

D. Variabel Penelitian ... 50

x

G. Teknik Pengumpulan Data ... 55

H. Teknik Pengujian Instrumen ... 56

I. Teknik Analisis Data ... 57

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 69

A. Sejarah Perusahaan ... 69

B. Visi dan Misi ... 70

C. Struktur Organisasi ... 71

BAB V ANALISIS DATA DAN PEMBAHASAN ... 73

A. Deskripsi Data ... 73

B. Statistik Deskriptif ... 73

C. Hasil Penelitian ... 78

D. Pembahasan ... 82

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 98

A. Kesimpulan ... 98

B. Saran ... 99

C. Keterbatasan ... 100

DAFTAR PUSTAKA ... 101

xi

Tabel Judul Halaman

III.1 Definisi Operasional………...53

V.1 Hasil Statistik Deskriptif………74

V.2 Hasil Uji Kolmogorov-smirnov………..79

V.3 Hasil Paired Sample t-test …...80

V.4 Data Current Ratio………...84

V.5 Data Aset Lancar dan Kewajiban Lancar………...85

V.6 Data Debt to Equity Ratio………..87

V.7 Data Total utang dan ekuitas………..87

V.8 Data EAT dan penjualan………...….89

V.9 Data Laporan Laba Rugi………90

V.10 Data EAT dan ekuitas………...93

xii

DAFTAR GAMBAR

Gambar Judul Halaman

xiii

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Rasio Keuangan dan EVA PT. Indomobil

Sukses Internasional Tbk .………105

2 Hasil Uji Deskriptif ………..106

3 Hasil Uji Asumsi Klasik………108

4 Hasil Uji Hipotesis………110

5 Tabel t………112

6 Perhitungan EVA………..113

xiv

ABSTRAK

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI PADA PT. INDOMOBIL SUKSES

INTERNASIONAL TBK

Yustina Winda Puspa Ningrum Universitas Sanata Dharma

Yogyakarta, 2018

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan kinerja keuangan perusahaan antara sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional. Kinerja keuangan perusahaan dalam penelitian ini dilihat dari rasio keuangan dan metode EVA. Rasio-rasio yang digunakan dalam penelitian ini yaitu : rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio pasar. Metode EVA (economic value added) digunakan untuk melengkapi penelitian ini, untuk mengetahui apakah perusahaan telah menghasilkan nilai tambah atau tidak.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara dokumentasi. Analisis statistik yang digunakan adalah uji asumsi klasik dan paired sample t-test.

Berdasarkan hasil analisis menggunakan paired sample t-test, diketahui bahwa terdapat perbedaan rasio (net profit margin dan earning per share) antara sebelum dan sesudah akuisisi. Rasio lancar, debt to equity ratio, dan return on equity, menunjukkan hasil bahwa tidak terdapat perbedaan antara sebelum dan sesudah akuisisi. Hasil uji dari metode EVA juga menunjukkan bahwa tidak terdapat perbedaan sebelum dan sesudah akuisisi.

xv

ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS BEFORE AND AFTER THE ACQUISITION OF PT. INDOMOBIL SUKSES INTERNASIONAL TBK

Yustina Winda Puspa Ningrum Universitas Sanata Dharma

Yogyakarta, 2018

This study aims to determine whether there are differences in corporate financial performance between before and after the acquisition at PT. Indomobil Sukses Internasional, Tbk. The company's financial performance in this research are financial ratio and EVA method. The ratios used in this research are: liquidity ratio , solvency ratio, profitability ratio, and market ratio. EVA method (economic value added) is used to strengthen this research.

Data collection techniques used in the study is documentation. Statistical analysis techniques used are classical assumption test and paired sample t-test.

Based on the results of the analysis using paired sample t-test, it is known that there are differences in ratio (net profit margin and earnings per share) between before and after the acquisition. Current ratio, debt to equity ratio, and return on equity show that there is no difference between before and after acquisition. The test results from the EVA method also show that there is no difference before and after the acquisition.

Keywords: acquisition, financial performance, ratio, EVA method, paired sample t-test

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi menuntut perusahaan untuk bersaing secara ketat dan kompetitif. Perusahaan harus selalu mengembangkan strategi agar dapat bertahan dan mengembangkan usahanya menjadi lebih besar. Pengembangan strategi diperlukan perusahaan agar dapat mempertahankan eksistensi dan meningkatkan kinerjanya. Strategi yang tepat dan matang dalam jangka panjang maupun jangka pendek dibutuhkan oleh perusahaan agar mampu bersaing dengan perusahaan lainnya. Salah satu usaha yang dapat dilakukan adalah dengan melakukan ekspansi. Ada dua jenis ekspansi yang dapat dilakukan, yaitu ekspansi internal dan ekspansi eksternal. Ekspansi internal bisa dilakukan dengan cara menambah kapasitas pabrik, sedangkan ekspansi

eksternal bisa dengan cara penggabungan beberapa usaha

(https://semangatibnu45.blogspot.co.id).

Bentuk penggabungan usaha yang sering dilakukan adalah merger dan akuisisi. Pada umumnya tujuan dilakukannya merger dan akuisisi adalah untuk mendapatkan nilai tambah yang bersifat jangka panjang. Merger atau penggabungan adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain

yang telah ada yang mengakibatkan aktiva dan pasiva dari perseroan yang menggabungkan diri beralih karena hukum kepada perseroan yang menerima penggabungan dan selanjutnya status badan hukum perseroan yang menggabungkan diri berakhir karena hukum (Pasal 1 ayat 9 UUPT). Adanya penggabungan usaha tersebut menyebabkan perubahan komposisi pemegang saham serta perubahan harta kekayaan. Akuisisi atau pengambilalihan adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambil alih saham perseroan yang mengakibatkan beralihnya pengendalian atas perseroan tersebut (Pasal 1 ayat 11 UUPT).

Dalam melakukan strategi merger dan akuisisi, perusahaan perlu mengetahui dampak positif yang diberikan terhadap kinerja perusahaan khususnya kinerja keuangan. Kinerja keuangan tersebut dianalisis melalui laporan keuangan dengan menggunakan rasio-rasio keuangan. Hasil analisis tersebut akan menunjukkan keadaan perusahaan setelah proses merger dan akuisisi apakah telah efektif atau tidak. Alasan penggunaan rasio dalam penelitian ini yaitu karena rasio memiliki keunggulan sebagai alat analisis. Keunggulannya yaitu rasio merupakan pengganti yang cukup sederhana dari informasi yang disajikan dalam laporan keuangan yang pada dasarnya sangat rinci dan rumit, serta rasio sangat bermanfaat dalam pengambilan keputusan.

Rasio yang digunakan dalam mengukur kinerja keuangan perusahaan yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio pasar. Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek atau kewajiban yang harus dibayar dengan aktiva

lancar. Rasio solvabilitas mengukur kemampuan perusahaan untuk memenuhi semua kewajiban baik jangka panjang maupun jangka pendek. Rasio profitabilitas mengukur kemampuan perusahaan dalam memperoleh keuntungan atau laba selama periode tertentu, serta memberikan analisa tingkat efektivitas manajemen dalam melaksanakan kegiatan opersionalnya. Rasio pasar merupakan rasio yang menghubungkan harga saham dengan laba dan nilai buku per saham. Rasio ini menggambarkan prospek di masa mendatang bagi investor.

Ada beberapa jenis rasio likuiditas, yaitu rasio lancar (current ratio), rasio cepat (quick ratio/acid test ratio), dan rasio kas (cash ratio). Dalam penelitian ini rasio likuiditas yang digunakan adalah rasio lancar (current ratio). Rasio lancar dipilih karena melalui rasio tersebut dapat dilihat pertumbuhan aset perusahaan, sesuai dengan rumusnya yaitu aset lancar (current assets) dibagi dengan kewajiban lancar (current liabilities). Perusahaan yang memiliki lebih banyak kewajiban lancar dibanding aset lancar, maka biasanya perusahaan tersebut akan mengalami kesulitan likuiditas ketika kewajiban lancarnya jatuh tempo (Hery, 2015:179). Pada perusahaan yang diakuisisi, biasanya mendapatkan tambahan modal dari perusahaan pengakuisisi sebagai modal kerja (aset lancar) agar keuangan perusahaan yang diakuisisi menjadi lebih baik.

Jenis-jenis rasio solvabilitas yaitu rasio utang terhadap aset (debt to asset ratio), rasio utang terhadap modal (debt to equity ratio), rasio utang jangka panjang terhadap modal (long term debt to equity ratio), rasio

kelipatan bunga yang dihasilkan (times interest earned ratio), dan rasio laba operasional terhadap kewajiban (operating income to liabilities ratio). Rasio yang digunakan dalam penelitian ini adalah rasio utang terhadap modal. Rasio utang terhadap modal dipilih karena untuk mengetahui jumlah modal yang dapat dijadikan sebagai jaminan utang. Apabila setelah terjadi akuisisi modal perusahaan bertambah maka hasil perhitungan rasio utang terhadap modal semakin kecil, nilai rasio utang terhadap modal yang semakin kecil dapat menarik kreditor untuk memberikan pinjaman.

Jenis-jenis rasio profitabilitas yaitu hasil pengembalian atas aset (return on asstes), hasil pengembalian atas ekuitas (return on equity), margin laba kotor (gross profit margin), margin laba operasional (operating profit margin), dan margin laba bersih (net profit margin). Dalam penelitian ini rasio yang digunakan adalah return on equity dan net profit margin. Return on equity dipilih karena untuk mengetahui seberapa besar laba yang diperoleh terhadap modal yang dimiliki. Apabila terjadi penambahan modal pada perusahaan yang diakuisisi, maka perusahaan tersebut bisa melakukan ekspansi bisnis untuk menghasilkan laba lebih banyak lagi. Lalu net profit margin dipilih karena untuk mengetahui tingkat efisiensi berdasarkan laba, apakah perusahaan sudah menggunakan dana secara efisien atau belum.

Jenis-jenis rasio pasar adalah earning per share, price earning ratio, dan dividen yield. Rasio pasar yang digunakan dalam penelitian ini adalah earning per share. Rasio earning per share merupakan rasio fundamental

bagi investor, yaitu untuk mengetahui seberapa besar keuntungan yang diterima pemegang saham.

Rasio keuangan merupakan alat untuk menjelaskan hubungan antara satu faktor dengan faktor yang lain dalam laporan keuangan, tetapi analisis rasio keuangan ini memiliki kelemahan (Arindia, Handayani, dan Rahayu, 2013). Kelemahan dari analisis rasio keuangan tersebut adalah mengabaikan biaya modal pada perusahaan. Hal tersebut menyebabkan sulit untuk mengetahui apakah perusahaan telah menghasilkan nilai tambah atau tidak. Informasi nilai tambah dapat berguna bagi investor yaitu untuk mengetahui apakah tingkat pengembalian modal yang diharapkan lebih besar dari modal yang diinvestasikan. Kelemahan analisis rasio keuangan tersebut dapat diatasi

dengan menggunakan metode lain. Metode yang digunakan adalah Economic

Value Added (EVA).

Jika dibandingkan dengan alat pengukur lainnya, EVA mempunyai

hubungan yang paling erat dengan tingkat pengembalian saham (Ningtias,

Saifi, dan Husaini, 2014). Adanya Economic Value Added (EVA) menjadi

relevan untuk mengukur kinerja yang berdasarkan nilai (value) karena EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen (Utomo, 1999).

PT. Indomobil Sukses Internasional Tbk merupakan perusahaan yang bergerak di bidang otomotif. Perusahaan tersebut merupakan salah satu perusahaan otomotif terbesar di Indonesia. Pada tahun 2013 PT. Indomobil Sukses Internasional Tbk berhasil diakuisisi oleh perusahaan asal Singapura

yakni Gallant Venture Ltd. Tujuan dilakukannya akuisisi tersebut adalah untuk memperluas kegiatan usaha Gallant di Indonesia, yaitu di bidang industri otomotif. Alasan memilih sektor industri otomotif karena melesatnya bisnis industri otomotif di dalam negeri menjadi pasar menjanjikan ke depan, diiringi dengan meningkatnya daya beli masyarakat dan pertumbuhan ekonomi. Salah satu penelitian yang mendukung pernyataan tersebut adalah penelitian yang dilakukan oleh Vijay Rao, yang menyatakan bahwa Indonesia merupakan salah satu negara dengan perkembangan otomotif terbesar di

ASEAN setelah Thailand (https://mobilkamu.com). Adanya perkembangan

otomotif ini akan menimbulkan persaingan antar perusahaan sejenis, sehingga perusahaan perlu memberi perhatian lebih lagi terhadap kinerjanya, khususnya kinerja keuangan agar dapat unggul dari perusahaan pesaing dalam industri yang sama.

Penelitian sebelumnya yang dilakukan oleh Putri Novaliza dan Atik Djajanti (2013) dengan judul “Analisis Pengaruh Merger dan Akuisisi terhadap Kinerja Perusahaan Publik di Indonesia (Periode 2004-2011)” membahas mengenai pengaruh merger dan akuisisi terhadap kinerja perusahaan publik di Indonesia. Penelitian tersebut menggunakan pengukuran

berdasarkan return saham dan rasio keuangan. Rasio keuangan yang

digunakan adalah rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas. Hasil penelitian menunjukkan bahwa tidak ada perbedaan yang signifikan setelah perusahaan melakukan merger dan akuisisi.

Berdasarkan latar belakang tersebut, maka penelitian ini akan menganalisis kinerja keuangan pada perusahaan yang melakukan akuisisi dengan membandingkan kinerja keuangan berdasarkan rasio keuangan dan EVA sebelum akuisisi dan sesudah akuisisi. Judul penelitian yang diangkat oleh penulis adalah “Analisis Kinerja Keuangan Perusahaan Sebelum dan Sesudah Akuisisi pada PT. Indomobil Sukses Internasional Tbk”.

B. Rumusan Masalah

Berdasarkan permasalahan tersebut, maka dapat ditarik pertanyaan penelitian sebagai berikut :

1. Apakah terdapat perbedaan rasio likuiditas dilihat dari Current Ratio sebelum dan sesudah akuisisi ?

2. Apakah terdapat perbedaan rasio solvabilitas dilihat dari Debt to Equity Ratio sebelum dan sesudah akuisisi?

3. Apakah terdapat perbedaan rasio profitabilitas dilihat dari Net Profit Margin dan Return on Equity sebelum dan sesudah akuisisi ?

4. Apakah terdapat perbedaan rasio pasar dilihat dari Earning per Share sebelum dan sesudah akuisisi ?

5. Apakah terdapat perbedaan Economic Value Added sebelum dan sesudah

akuisisi pada perusahaan ?

6. Apakah terdapat perbedaan kinerja keuangan sebelum dan sesudah

akuisisi pada perusahaan ?

C. Batasan Masalah

Penelitian ini dilakukan pada perusahaan yang melakukan akuisisi, dengan mengambil data pada PT. Indomobil Sukses Internasional Tbk. Data yang diambil berupa laporan keuangan periode 2010-2012 dan 2014-2016 yang selanjutnya akan dianalisis menggunakan analisis rasio dan metode Economic Value Added (EVA). Rasio yang digunakan oleh peneliti adalah rasio likuiditas yang dilihat dari current ratio, rasio solvabilitas yang dilihat dari debt to equity ratio, rasio profitabilitas yang dilihat dari net profit margin dan return on equity, serta rasio pasar yang dilihat dari earning per share. Dalam penelitian ini peneliti ingin mengetahui apakah ada perbedaan kinerja keuangan pada perusahaan yang melakukan akuisisi dengan membandingkan kinerja keuangan sebelum dan sesudah akuisisi.

D. Tujuan Penelitian

Penelitian ini dilakukan untuk mencapai tujuan sebagai berikut :

1. Mengetahui apakah terdapat perbedaan rasio likuiditas dilihat dari Current Ratio sebelum dan sesudah akuisisi.

2. Mengetahui apakah terdapat perbedaan rasio solvabilitas dilihat dari Debt to Equity Ratio sebelum dan sesudah akuisisi.

3. Mengetahui apakah terdapat perbedaan rasio profitabilitas dilihat dari Net Profit Margin dan Return on Equity sebelum dan sesudah akuisisi. 4. Mengetahui apakah terdapat perbedaan rasio pasar dilihat dari Earning

5. Mengetahui apakah terdapat perbedaan Economic Value Added (EVA) sebelum dan sesudah akuisisi.

6. Mengetahui apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan sesudah akuisisi.

7. Mengetahui apakah perusahaan telah melakukan keputusan yang tepat

untuk diakuisisi.

E. Manfaat Penelitian

Adapun manfaat yang didapat dari penelitian ini yaitu :

1. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai pertimbangan untuk perusahaan dalam mengambil keputusan yang tepat sebagai langkah untuk pengembangan perusahaan serta sebagai pertimbangan perusahaan yang hendak melakukan akuisisi, apakah akan diuntungkan, dirugikan atau tidak terpengaruh sama sekali.

2. Bagi Universitas

Penelitian ini dapat digunakan sebagai referensi tambahan bagi peneliti selanjutnya untuk dikembangkan pada penelitian dengan topik serupa, yakni dalam hal analisis kinerja keuangan perusahaan.

3. Bagi Penulis

Penelitian ini sebagai sarana untuk mengaplikasikan ilmu dan pengetahuan yang diterima selama perkuliahan serta untuk menambah wawasan mengenai kinerja keuangan perusahaan pada perusahaan yang melakukan akuisisi.

10

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Manajemen Keuangan

Beberapa pengertian manajemen keuangan menurut para ahli, sebagai berikut :

a. Menurut Sudana (2015 : 2), manajemen keuangan perusahaan adalah

salah satu bidang manajemen fungsional perusahaan yang berhubungan dengan pengambilan keputusan investasi jangka panjang, keputusan pendanaan jangka panjang, dan pengelolaan modal kerja perusahaan yang meliputi investasi dan pendanaan jangka pendek.

b. Manajemen keuangan berkaitan dengan perolehan aset, pendanaan,

dan manajemen aset dengan didasari beberapa tujuan umum. Jadi, fungsi keputusan dalam manajemen keuangan dapat dibagi menjadi tiga area utama: investasi, pendanaan, dan manajemen aset (Horne dan Wachowicz, 2014 : 2).

Berdasarkan pengertian-pengertian tersebut, maka dapat disimpulkan bahwa manajemen keuangan adalah suatu aktivitas perusahaan di bidang keuangan yang berhubungan dengan cara memperoleh pendanaan

modal kerja serta manajemen aset yang dimiliki perusahaan untuk mencapai tujuan perusahaan.

Adapun tujuan utama dari manajemen keuangan menurut Brigham dan Houston (2013:132) yaitu memaksimalkan kekayaan pemegang saham dalam jangka panjang, tetapi bukan untuk memaksimalkan ukuran-ukuran akuntansi seperti laba atau EPS. Hal ini disebabkan karena memaksimumkan EPS mungkin memusatkan pada EPS saat ini, memaksimumkan EPS mengabaikan nilai waktu uang, dan tidak memperhatikan faktor risiko (Husnan dan Pudjiastuti, 2012:7).

Menurut Horne dan Wachowicz (2014:3), fungsi keputusan dalam manajemen keuangan dapat dibagi menjadi tiga area utama, yaitu :

1) Keputusan Investasi

Keputusan investasi adalah hal yang paling penting dari ketiga keputusan lain ketika perusahaan ingin menciptakan nilai. Keputusan investasi meliputi kebijakan penanaman modal perusahaan dalam bentuk aktiva tetap seperti peralatan, tanah, gedung mesin, atau surat berharga, yang dapat menguntungkan perusahaan di masa yang akan datang.

2) Keputusan Pendanaan

Keputusan pendanaan sering disebut juga kebijakan struktur modal, keputusan ini meliputi kebijakan manajemen dalam memperoleh dana yang akan dipergunakan untuk kegiatan usaha perusahaan.

3) Keputusan Manajemen Aset

Ketika aset telah diperoleh dan pendanaan yang tepat telah tersedia, aset harus dikelola secara efisien.

2. Kinerja Keuangan

a. Pengertian

Menurut Kamus Besar Bahasa Indonesia (2016), kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan). Kinerja keuangan (financial performance) itu sendiri menurut Rudianto (2013:189) adalah hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu. Berdasarkan pengertian-pengertian tersebut kinerja keuangan dapat didefinisikan sebagai prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan laba/keuntungan dan meningkatkan nilai perusahaan. Kinerja keuangan melihat pada laporan keuangan yang dimiliki oleh perusahaan/badan usaha yang bersangkutan dan tercermin dari informasi yang diperoleh pada balance sheet (neraca), income statement (laporan laba rugi), dan cash flow statement (laporan arus kas) serta hal-hal lain yang turut mendukung sebagai penguat penilaian financial performance tersebut (Fahmi, 2011:2).

b. Tahap-tahap Analisis Kinerja Keuangan

Terdapat 5 (lima) tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum (Fahmi, 2011:3), yaitu :

1) Melakukan review terhadap data laporan keuangan.

Review di sini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2) Melakukan perhitungan.

Setelah melakukan review terhadap laporan keuangan, selanjutnya adalah melakukan perhitungan terhadap kinerja keuangan perusahaan dengan menggunakan berbagai alat penilaian kinerja keuangan. Salah satu alat yang bisa digunakan dalam melakukan penilaian kinerja keuangan adalah perhitungan rasio keuangan.

3) Melakukan perbandingan terhadap hasil perhitungan yang telah

diperoleh.

Dari hasil perhitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil perhitungan dari berbagai perusahaan lainnya. Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua yaitu :

a) Time series analysis, yaitu membandingkan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik.

b) Cross sectional approach, yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan. Dari hasil penggunaan kedua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat baik.

4) Melakukan penafsiran (interpretation) terhadap berbagai

permasalahan yang ditemukan.

Tahap selanjutnya adalah penafsiran, setelah melakukan perhitungan dan perbandingan dari hasil perhitungan yang diperoleh, maka dilakukan penafsiran untuk melihat letak permasalahan yang dialami.

5) Mencari dan memberikan pemecahan masalah (solution) terhadap

berbagai permasalahan yang ditemukan.

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi, maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

3. Laporan Keuangan

a. Pengertian

Definisi laporan keuangan menurut Fahmi (2011:22) yaitu suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. Menurut Hery (2015:3), laporan keuangan (financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis.

b. Kegunaan

Berdasarkan konsep keuangan, maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya (Fahmi, 2011:25). Pada dasarnya laporan keuangan merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Oleh karena itu, laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam pengambilan keputusan.

Pihak yang berkepentingan tersebut salah satunya adalah pihak pemegang saham. Pihak pemegang saham perlu mengetahui

bagaimana kinerja perusahaan. Adanya laporan keuangan perusahaan yang secara periodik diumumkan oleh perusahaan dapat membantu pihak pemegang saham dalam proses pengambilan keputusan, dimana laporan keuangan tersebut menyediakan informasi mendasar mengenai kinerja perusahaan. Pihak pemegang saham dapat menganalisis bagaimana kondisi perusahaan serta prospek perusahaan nantinya khususnya dari segi profitabilitas yang akan dihasilkan. Fahmi (2011:26) menyatakan bahwa laporan keuangan sangat berguna dalam melihat kondisi suatu perusahaan, baik kondisi pada saat ini maupun dijadikan sebagai alat prediksi untuk kondisi di masa yang akan datang (forecasting analyzing).

c. Tujuan

Tujuan laporan keuangan yang dikutip dari Fahmi (2011:26) adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter. Menurut Hery (2015:5) tujuan khusus laporan keuangan adalah menyajikan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Selain tujuan khusus tersebut, terdapat pula tujuan umum dari laporan keuangan yang dikutip dari Hery (2015:5). Berikut adalah tujuan umum laporan keuangan :

1) Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan kewajiban perusahaan, dengan maksud :

a) Untuk menilai kekuatan dan kelemahan perusahaan.

b) Untuk menunjukkan posisi keuangan dan investasi

perusahaan.

c) Untuk menilai kemampuan perusahaan dalam melunasi

kewajibannya.

d) Menunjukkan kemampuan sumber daya yang ada untuk

pertumbuhan perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih yang berasal dari kegiatan usaha dalam mencari laba, dengan maksud :

a) Memberikan gambaran tentang jumlah dividen yang

diharapkan pemegang saham.

b) Menunjukkan kemampuan perusahaan dalam membayar

kewajiban kepada kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepentingan ekspansi perusahaan.

c) Memberikan informasi kepada manajemen untuk digunakan

dalam pelaksanaan fungsi perencanaan dan pengendalian.

d) Menunjukkan tingkat kemampuan perusahaan dalam

3) Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4) Memberikan informasi lainnya yang diperlukan tentang

perubahan aset dan kewajiban.

5) Mengungkapkan informasi relevan lainnya yang dibutuhkan oleh

para pemakai laporan.

d. Jenis Laporan Keuangan

1) Neraca

Neraca (Balance Sheet) merupakan suatu laporan mengenai posisi keuangan perusahaan pada suatu titik waktu tertentu (Brigham dan Houston, 2013:87). Sudana (2015:18) menyatakan bahwa pada neraca tampak posisi aktiva, yang merupakan hasil keputusan investasi yang diambil oleh manajemen perusahaan, dan pasiva yang merupakan sumber-sumber keuangan untuk mendanai investasi pada aktiva tersebut pada suatu saat tertentu. Pada sisi aktiva terdiri dari aktiva lancar dan aktiva tetap, sedangkan pada sisi pasiva terdiri dari utang lancar, utang jangka panjang, dan modal sendiri pemegang saham.

Dengan menyediakan informasi mengenai aset, kewajiban, dan ekuitas pemegang saham, neraca dapat dijadikan sebagai dasar untuk mengevaluasi tingkat likuiditas, struktur modal, dan efisiensi perusahaan, serta menghitung tingkat pengembalian aset atas laba bersih (Hery, 2015:65).

2) Laporan Laba Rugi

Laporan laba rugi (Income Statement) merupakan laporan yang

merangkum pendapatan dan beban perusahaan selama suatu periode akuntansi, biasanya satu kuartal atau satu tahun (Brigham dan Houston, 2013:93). Menurut Margaretha (2011:14) terdapat prinsip-prinsip yang biasa diterapkan dalam laporan laba rugi, diantaranya sebagai berikut :

a) Bagian pertama menunjukkan penghasilan yang diperoleh

dari usaha pokok (penjualan barang dagang atau memberikan jasa), diikuti dengan harga pokok dari barang dan jasa yang dijual sehingga diperoleh laba kotor.

b) Bagian kedua menunjukkan biaya-biaya operasional yang

terdiri dari biaya penjualan dan biaya umum (administrasi). c) Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar

operasi pokok, yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok.

d) Bagian keempat menunjukkan laba atau rugi insidental,

sehingga akhirnya diperoleh laba bersih sebelum pendapatan pajak.

3) Laporan Arus Kas

Laporan arus kas (Statement of Cash Flows) merupakan laporan

mengenai dampak aktivitas operasi, investasi, dan pendanaan suatu perusahaan pada arus kas sepanjang periode akuntansi

(Brigham dan Houston, 2013:98). Dalam pelaporan keuangan, yang menjadi fokus utama adalah laba, karena laba merupakan indikator yang baik untuk menilai kemampuan perusahaan menghasilkan kas di mendatang, namun laporan arus kas juga penting dan tetap dibutuhkan.

Berikut alasan laporan arus kas tetap dibutuhkan menurut Hery (2015:102) :

a) Kadang kala ukuran laba tidak menggambarkan kondisi

perusahaan yang sesungguhnya.

b) Seluruh informasi mengenai kinerja perusahaan selama

periode tertentu dapat diperoleh lewat laporan ini.

c) Dapat digunakan sebagai alat untuk memprediksi arus kas perusahaan di masa mendatang.

Laporan arus kas memuat tiga kategori aktivitas. Menurut Brigham dan Houston (2013:98) kategori tersebut adalah : a) Aktivitas operasi, meliputi laba bersih, penyusutan, dan

perubahan dalam modal kerja selain kas dan utang jangka pendek.

b) Aktivitas investasi, meliputi pembelian atau penjualan aset tetap.

c) Aktivitas pendanaan, meliputi penerimaan kas melalui

saham, penggunaan kas untuk membayar dividen, membeli saham atau obligasi yang beredar.

4) Laporan Laba Ditahan

Laporan laba ditahan (Statement of Retained Earnings)

merupakan laporan yang menyajikan seberapa besar jumlah laba perusahaan yang ditahan di dalam usaha dan tidak dibayarkan sebagai dividen (Brigham dan Houston, 2013:100). Laba ditahan timbul sebagai hasil dari kegiatan perusahaan, yaitu laba bersih (Hery, 2015:51). Laba bersih tersebut sebagian akan ditahan atau diinvestasikan kembali ke dalam perusahaan.

e. Analisis Laporan Keuangan

Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Subramanyam dan Wild, 2012:4). Analisis laporan keuangan penting dilakukan untuk mengetahui kekuatan dan kelemahan suatu perusahaan (Sudana, 2015:23). Suatu perusahaan perlu melakukan evaluasi terhadap kinerja yang telah dicapai manajemen perusahaan. Analisis laporan keuangan merupakan bagian penting dan tidak terpisahkan dari analisis bisnis (Subramanyam dan Wild, 2012:9). Menurut Subramanyam dan Wild (2012:9), analisis bisnis bertujuan untuk memperoleh pengambilan keputusan bisnis dengan

mengevaluasi informasi yang tersedia tentang situasi keuangan perusahaan, manajemen, rencana dan strategi, serta lingkungan bisnisnya.

Secara umum, tujuan dan manfaat dari dilakukannya analisis laporan keuangan adalah (Hery, 2015:133) :

1) Untuk mengetahui posisi keuangan perusahaan dalam suatu

periode tertentu, baik aset, liabilitas, ekuitas, maupun hasil usaha yang telah dicapai selama beberapa periode.

2) Untuk mengetahui kelemahan-kelemahan yang menjadi

kekurangan perusahaan.

3) Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan

perusahaan.

4) Untuk menentukan langkah-langkah perbaikan yang perlu

dilakukan di masa mendatang, khususnya yang berkaitan dengan posisi keuangan perusahaan saat ini.

5) Untuk melakukan penilaian kinerja manajemen.

6) Sebagai pembanding dengan perusahaan sejenis, terutama

mengenai hasil yang telah dicapai.

f. Analisis Rasio Keuangan

Analisis rasio keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan (Hery, 2015:163).

Rasio keuangan dapat dianalisis dengan beberapa cara (Margaretha, 2011:24) diantaranya :

1) Analisis horizontal/trend analysis, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu. Trend dapat dilihat dari rasio-rasio perusahaan selama kurun waktu tertentu.

2) Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio keuangan dari perusahaan lain yang sejenis atau industri untuk waktu yang sama.

3) Kombinasi (1) dan (2).

g. Jenis-jenis Rasio Keuangan

1) Rasio Likuiditas

Rasio likuiditas (Liquidity Ratio) adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu (Fahmi, 2011:59). Jenis-jenis rasio likuiditas adalah rasio lancar (current ratio), rasio sangat lancar (quick ratio atau acid test ratio), dan rasio kas (cash ratio). Dalam penelitian ini, rasio likuiditas yang digunakan adalah Current Ratio.

a) Rasio lancar (current ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar yang tersedia (Hery, 2015:178). Dalam praktik, standar rasio lancar yang baik

adalah 200% atau 2:1 (Hery, 2015:179). Artinya, perusahaan dapat dikatakan berada dalam posisi aman untuk jangka pendek.

Rumus current ratio:

b) Rasio sangat lancar (quick ratio atau acid test ratio) atau disebut juga rasio cepat merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset sangat lancar (kas+sekuritas jangka pendek+piutang), tidak termasuk persediaan barang dagang dan aset lancar lainnya (Hery, 2015:181). Rasio cepat atau rasio sangat lancar menggambarkan seberapa besar jumlah ketersediaan aset sangat lancar (di luar persediaan barang dagang dan aset lancar lainnya) yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar (Hery, 2015:181).

Rumus quick ratio :

c) Rasio kas (cash ratio) merupakan rasio yang digunakan untuk mengukur seberapa besar uang kas atau setara kas yang

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑡𝑖𝑒𝑠

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑡𝑖𝑒𝑠

tersedia untuk membayar utang jangka pendek (Hery, 2015:183). Rasio ini menggambarkan kemampuan perusahaan yang sesungguhnya dalam melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan menggunakan uang kas atau setara kas yang ada (Hery, 2015:183).

Rumus cash ratio :

2) Rasio Solvabilitas

Menurut Sartono dalam Fahmi (2011:62), rasio solvabilitas adalah mengukur seberapa besar aset perusahaan dibiayai dengan utang. Jenis-jenis rasio solvabilitas adalah rasio utang terhadap aset (debt to asset ratio), rasio utang terhadap modal (debt to equity ratio), rasio utang jangka panjang terhadap modal (long term debt to equity ratio), rasio kelipatan bunga yang dihasilkan (times interest earned ratio), dan rasio laba operasional terhadap kewajiban (operating income to liabilities ratio). Dalam penelitian ini, rasio solvabilitas yang digunakan adalah Debt to Equity Ratio.

a) Rasio utang terhadap modal atau Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur besarnya proporsi utang terhadap modal (Hery, 2015:198). Jadi rasio ini berguna untuk mengetahui besar perbandingan jumlah

𝐾𝑎𝑠 + 𝑆𝑒𝑡𝑎𝑟𝑎 𝐾𝑎𝑠 𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

dana dari kreditur dengan jumlah dana dari pemilik perusahaan. Standar umum rata-rata industri sebesar 90%, bila di atas rata-rata perusahaan dianggap kurang baik (Kasmir, 2008:159 dalam Widiyanti, 2014).

Rumus Debt to Equity Ratio:

b) Rasio utang terhadap aset (debt to asset ratio) merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset (Hery, 2015:195). Rasio ini digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang, atau seberapa besar utang perusahaan berpengaruh terhadap pembiayaan aset (Hery, 2015:195). Rumus Debt to Asset Ratio:

c) Rasio utang jangka panjang terhadap modal (long term debt to equity ratio) merupakan rasio yang digunakan untuk mengukur besarnya proporsi utang jangka panjang terhadap modal (Hery, 2015:200). Rasio ini digunakan untuk mengetahui seberapa besar perbandingan jumlah dana yang berasal dari kreditor dengan jumlah dana yang berasal dari pemilik perusahaan.

𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑆ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Rumus Long Term Debt to Equity Ratio:

d) Rasio kelipatan bunga yang dihasilkan (times interest earned ratio) merupakan rasio yang menunjukkan sejauh mana atau berapa kali kemampuan perusahaan dalam membayar bunga (Hery, 2015:201). Semakin tinggi times interest earned ratio maka berarti semakin besar pula kemampuan perusahaan untuk membayar bunga (Hery, 2015:202).

Rumus Times Interest Earned Ratio:

e) Rasio laba operasional terhadap kewajiban (operating income to liabilities ratio) merupakan rasio yang menunjukkan (sejauh mana atau berapa kali) kemampuan perusahaan dalam melunasi seluruh kewajiban (Hery, 2015:203).

Rumus Operating Income to Liabilities Ratio:

3) Rasio Profitabilitas

Menurut Sartono dalam Fahmi (2011:68), rasio profitabilitas merupakan rasio yang mengukur efektivitas manajemen secara keseluruhan yang dilihat dari besar kecilnya tingkat keuntungan

𝑈𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔 𝑀𝑜𝑑𝑎𝑙 𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑏𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝐵𝑒𝑏𝑎𝑛 𝑏𝑢𝑛𝑔𝑎 𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛

yang diperoleh dalam hubungannya dengan penjualan maupun

investasi. Jenis-jenis rasio profitabilitas adalah hasil

pengembalian atas aset (return on asset), hasil pengembalian atas ekuitas (return on equity), margin laba kotor (gross profit margin), margin laba operasional (operating profit margin), margin laba bersih (net profit margin). Dalam penelitian ini, rasio profitabilitas yang digunakan adalah Net Profit Margin dan Return on Equity.

a) Margin laba bersih (Net Profit Margin) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih (Hery, 2015:235). Standar umum rata-rata industri untuk net profit margin adalah 20%, jika berada di atas rata-rata industri maka margin laba suatu perusahaan baik, begitu pun sebaliknya (Kasmir, 2008:201 dalam Widiyanti, 2014).

Rumus Net Profit Margin :

b) Hasil pengembalian atas ekuitas merupakan rasio yang

menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih (Hery, 2015:230). Semakin tinggi rasio pengembalian atas ekuitas (return on equity), semakin

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇) 𝑆𝑎𝑙𝑒𝑠

baik. Standar umum rata-rata industri untuk ROE adalah 40% (Kasmir, 2008:205 dalam Widiyanti, 2014).

Rumus Return on Equity :

c) Hasil pengembalian atas aset (return on asset) merupakan rasio yang digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2015:228). Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2015:228).

Rumus Return on Asset :

d) Margin laba kotor (gross profit margin) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba kotor atas penjualan bersih (Hery, 2015:231). Semakin tinggi margin laba kotor berarti semakin tinggi pula laba kotor yang dihasilkan dari penjualan bersih (Hery, 2015:231).

Rumus Gross Profit Margin:

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝐿𝑎𝑏𝑎 𝑘𝑜𝑡𝑜𝑟 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

e) Margin laba operasional (operating profit margin) merupakan rasio yang digunakan untuk mrngukur besarnya persentase laba operasional ata penjualan bersih (Hery, 2015:233). Semakin tinggi margin laba operasional berarti semakin tinggi pula laba operasional yang dihasilkan dari penjualan bersih (Hery, 2015:233).

Rumus Operating Profit Margin:

4) Rasio Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi di pasar (Fahmi, 2011:70). Rasio pasar mengukur seberapa besar nilai pasar saham perusahaan dibanding dengan nilai buku (Murdabahari, 2013). Rasio ini sering digunakan untuk kepentingan investor sebagai ukuran untuk melihat kondisi keuntungan potensial yang dapat diperoleh. Jenis-jenis rasio pasar yaitu earning per share, price earning ratio, dan dividen yield. Dalam penelitian ini rasio pasar yang digunakan adalah Earning per share.

a) Earning per share (EPS) merupakan salah satu indikator keberhasilan yang telah dicapai perusahaan dalam menciptakan keuntungan bagi pemegang sahamnya (Priatinah dan Kusuma, 2012).

𝐿𝑎𝑏𝑎 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

Rumus Earning per share :

b) Price earning ratio merupakan rasio yang menunjukkan seberapa besar investor bersedia membayar untuk tiap rupiah dari laba yang dilaporkan (Moeljadi 2006:75).

Rumus Price earning ratio:

c) Dividen yield adalah dividen yang dibayarkan dibagi dengan harga saham sekarang (Jones, 2004:41).

Rumus Dividen yield:

h. Economic Value Added (EVA)

EVA merupakan estimasi laba ekonomi usaha yang sebenarnya untuk tahun tertentu, dan sangat jauh berbeda dari laba bersih akuntansi dimana laba akuntansi tidak dikurangi dengan biaya ekuitas, sementara dalam perhitungan EVA, biaya ini dikeluarkan (Brigham dan Houston, 2013:111).

Rumus EVA :

EVA = NOPAT – (WACC x Invested Capital)

Dimana, 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑆𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝐻𝑎𝑟𝑔𝑎 𝑝𝑎𝑠𝑎𝑟 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝐻𝑎𝑟𝑔𝑎 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

NOPAT = laba bersih operasi setelah pajak (Net Operating Profit After Tax)

WACC = biaya modal rata-rata tertimbang (Weighted Average

Cost of Capital)

WACC = (Ki x D) + (Ke x E)

Invested Capital = (Total utang + Total Modal) – Utang jangka pendek Dimana, D = 𝑈𝑡𝑎𝑛𝑔 𝑈𝑡𝑎𝑛𝑔+𝑀𝑜𝑑𝑎𝑙 E = 𝑀𝑜𝑑𝑎𝑙 𝑈𝑡𝑎𝑛𝑔+𝑀𝑜𝑑𝑎𝑙 Ki = biaya utang setelah pajak D = proporsi utang

Ke = biaya modal E = proporsi modal

Jika nilai EVA positif, maka laba operasi setelah pajak melebihi biaya modal yang dibutuhkan untuk menghasilkan laba tersebut, dan tindakan manajemen menambah nilai bagi pemegang saham (Brigham dan Houston, 2013:112). EVA menunjukkan ukuran baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan (Husnan dan Pudjiastuti, 2012:69). Hasil perhitungan EVA dapat dikategorikan sebagai berikut :

a. Nilai EVA > 0 atau bernilai positif, hal ini berarti laba operasi setelah pajak lebih besar daripada biaya modal. Dapat dikatakan bahwa perusahaan telah berhasil menciptakan nilai tambah bagi investor serta berhasil meningkatkan nilai aset.

b. Nilai EVA = 0 atau impas, jika hasil perhitungan EVA impas

maka hal ini berarti laba operasi perusahaan telah habis digunakan untuk menutupi biaya modal. Laba operasi digunakan untuk membayar kewajiban kepada investor dan kreditur. Dalam hal ini dapat dikatakan bahwa perusahaan tidak berhasil menciptakan nilai tambah.

c. Nilai EVA < 0 atau bernilai negatif, artinya laba operasi lebih kecil/rendah daripada biaya modal. Dalam hal ini dapat dikatakan bahwa perusahaan tidak berhasil menciptakan nilai tambah dan menurunkan nilai aset perusahaan.

4. Akuisisi

Menurut PSAK No. 22 akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi memperoleh kendali atas aktiva neto dan operasi perusahaan yang diakuisisi, dengan memberikan aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham. Menurut Sudana (2015:274), akuisisi adalah penggabungan dua perusahaan yang mana perusahaan akuisitor membeli sebagian saham perusahaan yang diakuisisi, sehingga pengendalian manajemen perusahaan yang diakuisisi berpindah kepada perusahaan

akuisitor, sementara kedua perusahaan masing-masing tetap beroperasi sebagai suatu badan hukum yang berdiri sendiri.

Adapun tipe-tipe akuisisi berdasarkan bentuk akuisisi bisnis dapat dibedakan menjadi 2 tipe yaitu (Go, 1992:22) :

a. Akuisisi Finansial (Financial Acquisition)

Akuisisi finansial merupakan suatu tindakan akuisisi terhadap satu atau beberapa perusahaan tertentu yang dilaksanakan dengan tujuan untuk mencapai keuntungan finansial.

b. Akuisisi Strategis (Strategic Acquistition)

Akuisisi strategis merupakan suatu akuisisi yang dilaksanakan dengan tujuan untuk menciptakan sinergi dengan didasarkan pada pertimbangan-pertimbangan jangka panjang.

Apabila ditinjau dari keterkaitan bidang usaha perusahaan yang bergabung, maka penggabungan dua atau lebih perusahaan dapat dibedakan menjadi (Sudana, 2015:274) :

a. Penggabungan vertikal, adalah penggabungan dua atau lebih

perusahaan yang berada pada tingkat proses produksi yang tidak sama.

b. Penggabungan horizontal, adalah penggabungan dua atau lebih

perusahaan yang berada pada tingkat proses produksi yang sama.

c. Penggabungan konglomeratif, adalah penggabungan dua perusahaan

Adapun motif yang mendorong perusahaan melakukan akuisisi yaitu motif ekonomi, motif sinergi, motif divertifikasi dan motif non ekonomi. Perusahaan melakukan akuisisi dengan harapan dapat terbentuk sinergi berupa sinergi finansial, sinergi manajerial, sinergi teknologi dan sinergi pemasaran antara perusahaan pengakuisisi dan perusahaan terakuisisi. Menurut Sudana (2015:275), ada beberapa alasan perusahaan melakukan penggabungan, diantaranya sebagai berikut :

a. Mencapai operasi yang ekonomis

Dua atau lebih perusahaan yang sejenis jika beroperasi sebagai entitas yang terpisah, dalam pemanfaatan aset yang dimiliki masing-masing perusahaan akan sering kurang optimal, yang diakibatkan kapasitas aset yang lebih besar dari kebutuhan masing-masing perusahaan. Di samping itu banyak aset yang dimiliki masing-masing perusahaan bersifat duplikasi, dan jika perusahaan bergabung, maka aset yang diduplikasi tersebut dapat dikurangi.

b. Pertumbuhan

Penggabungan dua perusahaan atau lebih akan mempercepat pertumbuhan perusahaan. Hal ini dimungkinkan karena intensitas persaingan akan berkurang dan kemampuan perusahaan untuk bersaing juga meningkat, karena perusahaan beroperasi secara lebih efisien, sehingga harga produk yang dihasilkan bisa lebih murah.

c. Diversifikasi

Diversifikasi dapat dicapai melalui penggabungan dua atau lebih perusahaan yang bergerak dalam industri yang berbeda. Tujuannya adalah untuk mengurangi risiko. Hal ini bisa dicapai, karena perusahaan yang berada pada kelompok industri yang berbeda memiliki karakteristik yang berbeda pula. Dengan penggabungan, maka ketika satu perusahaan mengalami kerugian, perusahaan lain masih memperoleh laba, sehingga secara keseluruhan variabilitas laba yang diperoleh setelah penggabungan menjadi stabil, atau risikonya menjadi lebih kecil.

Perspektif secara keseluruhan dari suatu proses akuisisi terdiri dari beberapa tahapan berikut ini (Go, 1992:15-16) :

a. Penentuan sasaran akuisisi.

b. Identifikasi calon perusahaan yang dianggap potensial untuk

diakuisisi melalui prosedur pelacakan.

c. Membatasi jumlah calon perusahaan yang akan diambil alih.

d. Menghubungi pihak manajemen perusahaan bersangkutan untuk

mewujudkan keinginan memberikan penawaran dan kemungkinan memperoleh informasi tambahan.

e. Berdasarkan tahap permulaan tersebut, dibuat suatu evaluasi yang realistis mengenai kelayakan akuisisi tersebut.

f. Mendapatkan laporan keuangan untuk periode 5 tahun terakhir dan informasi-informasi lain yang relevan seperti kontrak-kontrak yang telah ditandatangani, leasing, dan sebagainya.

g. Menetapkan suatu harga tawaran tertentu yang dilengkapi dengan berbagai persyaratan serta bentuk-bentuk pembayaran yang dapat berupa cash, stocks, notes dan sebagainya.

h. Mengungkapkan sumber-sumber keuangan.

i. Membuat suatu persetujuan yang secara prinsip tidak mengikat dan

memperjelas posisi masing-masing dalam hal kelanjutan manajemen lama dan pemenuhan kewajiban.

j. Melakukan suatu studi secara lebih mendalam dan komprehensif (

in-depth study) mengenai perusahaan yang akan diambil alih.

k. Menyiapkan penandatanganan kontrak atas persetujuan akuisisi.

l. Terakhir adalah realisasi pengalihan aktiva dan realisasi pembayaran.

B. Hasil Penelitian Sebelumnya

Beberapa penelitian sebelumya telah dilakukan untuk menganalisis pengaruh akuisisi terhadap kinerja keuangan perusahaan, di antaranya adalah: 1. Penelitian yang dilakukan oleh Jannatun Firdaus dan Tri Yuniati (2016) yang berjudul “ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH AKUISISI PADA PT KALBE FARMA TBK” bertujuan untuk menganalisis kinerja keuangan pada PT. Kalbe Farma Tbk melalui analisis rasio keuangan. Rasio keuangan yang digunakan dalam penelitian tersebut adalah Current Ratio,Quick Ratio, Debt to Equity Ratio, Return

on Investment, Return on Equity, dan Total Assets Turnover. Peneliti menggunakan uji t untuk menguji hipotesis dalam penelitian tersebut. Peneliti juga melakukan perbandingan antara rasio keuangan perusahaan PT. Kalbe Farma Tbk dengan rasio industri untuk mengetahui apakah standar rasio industri telah dipenuhi oleh PT. Kalbe Farma Tbk. Hasil penelitian menunjukkan bahwa kinerja keuangan PT. Kalbe Farma Tbk sesudah akuisisi terindikasi mengalami penurunan, karena hanya terdapat dua rasio yang mengalami perubahan secara signifikan yaitu current ratio dan total asset turn over. Berdasarkan analisis rasio industri terdapat beberapa rasio yang belum memenuhi standar, hal ini menunjukkan bahwa kinerja keuangan PT. Kalbe Farma Tbk kurang baik dalam lingkup industri farmasi di Indonesia. Rasio-rasio yang belum memenuhi standar yaitu quick ratio, debt to equity ratio, return on investment, dan return on equity.

2. Penelitian yang dilakukan oleh Rina Masithoh Haryadi (2016) dengan

judul “DAMPAK AKUISISI TERHADAP KINERJA KEUANGAN PERUSAHAAN”. Penelitian tersebut dilakukan pada PT. Indomobil Sukses Internasional Tbk. dengan mengambil data laporan keuangan dari website BEI. Penelitian tersebut bertujuan untuk mengetahui apakah terjadi kenaikan kinerja perusahaan dengan diukur menggunakan metode Economic Value Added (EVA) setelah perusahaan melakukan akuisisi. Hasil penelitian tersebut menunjukkan bahwa kinerja keuangan perusahaan yang diukur dengan metode EVA pada tahun sesudah akuisisi

lebih rendah dari tahun sebelum akuisisi. Berdasarkan hasil tersebut dapat diartikan bahwa akuisisi yang dilakukan perusahaan belum memberikan nilai tambah bagi pemegang saham.

3. Penelitian yang dilakukan oleh Irianti Yuni Ningtias, Muhammad Saifi,

dan Achmad Husaini (2014) dengan judul “ANALISIS

PERBANDINGAN ANTARA RASIO KEUANGAN DAN METODE ECONOMIC VALUE ADDED (EVA) SEBAGAI PENGUKUR KINERJA KEUANGAN PERUSAHAAN (Studi Kasus Pada PT. Indofood Sukses Makmur , Tbk dan Anak Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2012). Dalam penelitian tersebut peneliti ingin mengetahui kinerja keuangan perusahaan dengan menggunakan analisis rasio keuangan dan EVA serta untuk mengetahui bagaimana perbandingan antara penerapan analisis rasio keuangan dan metode EVA sebagai pengukur kinerja keuangan. Peneliti melakukan analisis rasio keuangan dengan metode time series analysis dengan periode tahun 2010-2012. Rasio yang digunakan adalah rasio likuiditas (Current Ratio, Quick Ratio, Cash Ratio), rasio leverage (Debt Ratio, Debt Equity Ratio), rasio aktivitas (Fixed Asset Turn Over Ratio, Total Asset Turn Over Ratio), rasio profitabilitas (Gross Profit Margin, Operating Profit Margin, Net Profit Margin, Return on Investment, Return on Equity). Selanjutnya peneliti melakukan analisis Economic Value Added (EVA) dengan periode 2010-2012. Hasil dari penelitian tersebut adalah kinerja keuangan PT. Indofood Sukses Makmur, Tbk

periode 2010-2012 yang diukur dari perhitungan analisis rasio dapat dikatakan cukup baik, walaupun terdapat beberapa rasio yang kurang baik dan beberapa rasio yang masih dapat ditingkatkan lagi. Dari analisis EVA kinerja keuangan mengalami peningkatan berturut-turut. Dapat disimpulkan secara keseluruhan terdapat perbedaan antara metode analisis rasio keuangan dan metode EVA, namun metode EVA dapat digunakan untuk mendukung metode analisis rasio keuangan.

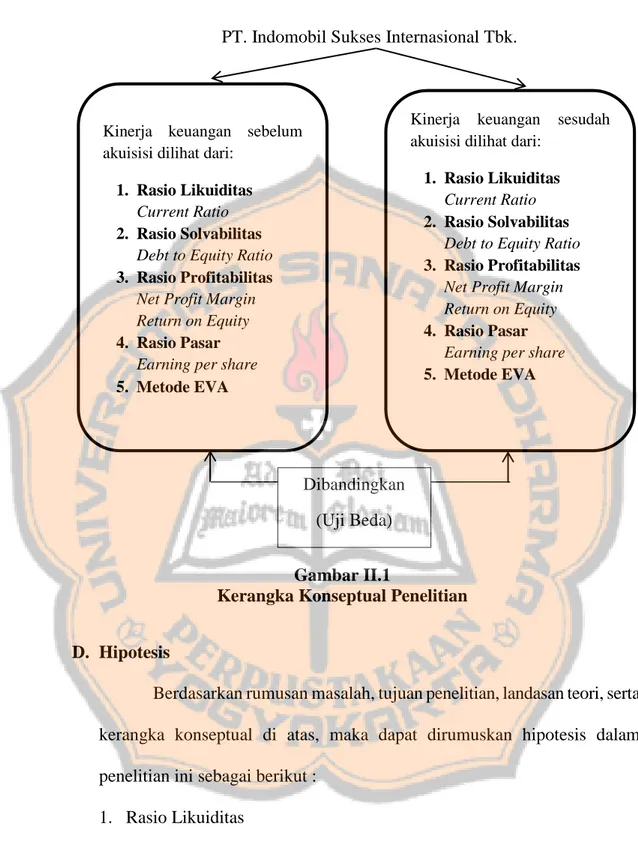

C. Kerangka Konseptual Penelitian

Penelitian ini bertujuan untuk mengetahui adanya perbedaan antar variabel sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional Tbk periode 2010-2016. Variabel yang digunakan dalam penelitian ini adalah kinerja keuangan yang dianalisis melalui rasio keuangan dan metode EVA. Rasio yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio profitabilitas, rasio solvabilitas dan rasio pasar. Dalam penelitian ini kinerja keuangan sebelum akuisisi dilihat dari rasio dengan indikator rasio yang digunakan yaitu Current Ratio, Debt to Equity Ratio, Net Profit Margin, Return on Equity dan, Earning per share. Metode rasio tersebut memiliki kelemahan yaitu mengabaikan biaya modal pada perusahaan yang dapat menyebabkan sulit untuk mengetahui apakah perusahaan telah menghasilkan nilai tambah atau tidak. Informasi nilai tambah dapat berguna bagi investor yaitu untuk mengetahui apakah tingkat pengembalian modal yang diharapkan lebih besar dari modal yang diinvestasikan. Peneliti menggunakan metode lain yaitu EVA, untuk

melengkapi kelemahan tersebut, yaitu agar dapat diketahui apakah perusahaan menghasilkan nilai tambah bagi investor. Selanjutnya untuk kinerja keuangan sesudah akuisisi dilihat juga dari metode rasio dan metode EVA. Kemudian setelah didapat hasil kinerja keuangan sebelum dan sesudah akuisisi dengan metode rasio dan EVA, dilakukan uji beda untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan sebelum akuisisi dan sesudah akuisisi.

Berdasarkan latar belakang dan landasan teori yang telah dijabarkan di atas, maka dapat diketahui kerangka konseptual dalam penelitian ini adalah sebagai berikut :

PT. Indomobil Sukses Internasional Tbk.

Gambar II.1

Kerangka Konseptual Penelitian

D. Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, landasan teori, serta kerangka konseptual di atas, maka dapat dirumuskan hipotesis dalam penelitian ini sebagai berikut :

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya atau kemampuan dalam membayar utang jangka pendeknya. Rasio ini sering digunakan untuk Kinerja keuangan sebelum

akuisisi dilihat dari:

1. Rasio Likuiditas Current Ratio 2. Rasio Solvabilitas

Debt to Equity Ratio 3. Rasio Profitabilitas

Net Profit Margin Return on Equity 4. Rasio Pasar

Earning per share 5. Metode EVA

Kinerja keuangan sesudah akuisisi dilihat dari:

1. Rasio Likuiditas Current Ratio 2. Rasio Solvabilitas

Debt to Equity Ratio 3. Rasio Profitabilitas

Net Profit Margin Return on Equity 4. Rasio Pasar

Earning per share 5. Metode EVA

Dibandingkan (Uji Beda)

mengetahui apakah kondisi perusahaan likuid atau tidak. Informasi tersebut penting bagi pihak luar perusahaan, seperti kreditor dan investor. Melalui rasio likuiditas, pihak luar perusahaan dapat menilai kemampuan perusahaan membayar kewajibannya, misalnya bagi kreditor hal ini menjadi jaminan untuk memberikan pinjaman selanjutnya. Ukuran yang digunakan untuk menilai rasio likuiditas adalah current ratio.

Rasio lancar (current ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar yang tersedia (Hery, 2015:178). Semakin besar nilai rasio artinya perusahaan semakin lancar dalam memenuhi kewajibannya. Sebaliknya jika nilai rasio lancar rendah maka dapat dikatakan bahwa perusahaan kekurangan modal untuk membayar utangnya.

Kharisma (2009) dalam penelitiannya pada perusahaan pengakuisisi yang terdaftar di BEI periode 2006-2009 menemukan perbedaan yang signifikan sedangkan Novaliza dan Djajanti (2013) yang meneliti kinerja perusahaan publik yang melakukan merger dan akuisisi tahun 2005-2007 tidak menemukan adanya perbedaan rasio yang signifikan antara sebelum dan sesudah merger dan akuisisi.

Setelah terjadinya akuisisi, perusahaan mengharapkan agar kebutuhan modal kerjanya terpenuhi, khususnya dalam hal kemampuan membayar utang atau kewajiban jangka pendeknya.

H1: Current Ratio berbeda antara sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional Tbk.

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajibannya baik jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvable, apabila perusahaan memiliki aktiva atau kekayaan yang cukup untuk memenuhi

kewajibannya, dan dikatakan insovable apabila perusahaan tidak

memiliki cukup kekayaan untuk memenuhi kewajibannya yaitu membayar utang. Rasio solvabilitas yang digunakan dalam penelitian ini adalah debt to equity ratio.

Rasio utang terhadap modal atau Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur besarnya proporsi utang terhadap modal (Hery, 2015:198). Semakin kecil nilai rasio artinya semakin baik perusahaan dalam mengelola struktur modalnya.

Esterlina dan Firdausi (2017) yang meneliti perusahaan yang melakukan merger dan akuisisi tahun 2010-2011 yang tercatat di Bursa Efek Indonesia serta Kharisma (2009) dalam penelitiannya pada perusahaan pengakuisisi menemukan perbedaan yang signifikan sedangkan Novaliza dan Djajanti (2013) yang meneliti kinerja perusahaan publik yang melakukan merger dan akuisisi tahun 2005-2007 tidak menemukan perbedaan yang signifikan antara sebelum dan sesudah merger dan akuisisi.

Setelah terjadinya akuisisi, perusahaan berharap agar dapat meminimalisir penggunaan utang dalam kegiatan usahanya.

H2: Debt to Equity Ratio berbeda antara sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional Tbk. 3. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang menggambarkan besarnya laba yang diperoleh perusahaan selama periode tertentu. Rasio ini menunjukkan kemampuan perusahaan dalam mengelola serta memanfaatkan seluruh dana yang dimiliki untuk mendapatkan keuntungan yang maksimal. Setelah terjadinya akuisisi, yang diharapkan oleh perusahaan adalah terjadinya peningkatan profitabilitas yang lebih baik dari sebelum akuisisi. Adanya peningkatan profitabilitas tersebut memberikan kepercayaan bagi investor untuk menanamkan modalnya. Dalam penelitian ini ukuran yang digunakan adalah net profit margin dan return on equity.

Margin laba bersih (Net Profit Margin) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih (Hery, 2015:235). Semakin besar nilai rasio artinya semakin besar laba bersih yang diperoleh perusahaan.

Esterlina dan Firdausi (2017) menemukan adanya perbedaan yang signifikan hal ini bertentangan dengan hasil penelitian Novaliza dan Djajanti (2013) yang tidak menemukan perbedaan signifikan antara

sebelum dan sesudah merger dan akuisisi dengan periode satu tahun sebelum dan empat tahun sesudah.

H3a: Net Profit Margin berbeda antara sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional Tbk.

Hasil pengembalian atas ekuitas merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih (Hery, 2015:230). Semakin besar nilai rasio maka semakin efektif perusahaan. Esterlina dan Firdausi (2017) menemukan perbedaan signifikan hal ini bertentangan dengan hasil penelitian Kharisma (2009) serta Novaliza dan Djajanti (2013) yang tidak menemukan perbedaan signifikan antara sebelum dan sesudah merger dan akuisisi.

H3b: Return on Equity berbeda antara sebelum dan sesudah akuisisi pada PT. Indomobil Sukses Internasional Tbk.

4. Rasio Pasar

Rasio pasar merupakan rasio yang mengukur nilai pasar terhadap nilai buku. Rasio ini penting bagi investor dalam membuat keputusan untuk menanamkan modal, yaitu untuk mengetahui potensi keuntungan yang

diperoleh. Dalam penelitian ini ukuran yang digunakan adalah earning

per share.

Earning per share (EPS) adalah rasio yang menunjukkan seberapa besar keuntungan bersih yang diperoleh investor atas per lembar saham yang beredar selama suatu periode, dan merupakan indikator laba yang