DALAM MENARIK MINAT NASABAH

DI PT BANK SYARIAH INDONESIA KANTOR CABANG PEMBANTU BOGOR CILEUNGSI METLAND

Skripsi

Diajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Sosial

(S.Sos)

Disusun oleh : Hasna Zahira 11180530000089

PROGRAM STUDI MANAJEMEN DAKWAH KONSENTRASI KEUANGAN SYARIAH FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1443 H / 2022 M

i

ii

iii

iv

ْرِّ سَعُت َلَ َو ْرِّ سَي َّمُهَّللَا

(Ya Allah, mudahkanlah dan janganlah engkau persulit)

َدْع َو َّنِّا ْرِّبْصاَف قَح ِّ هاللّٰ

.”

Maka bersabarlah sungguh, janji Allah itu benar

“

6) : 30 Rum - Ar Q.S.

(

sungguh, ia akan

“Siapa yang bersungguh- Man Jadda Wajada

berhasil.”

Man Yazra’ Yahshud “Siapa yang menanam, ia akan menuai.”

ia akan Man Shabara Zhofira “Siapa yang bersabar,

beruntung.”

(Tiga Mantra Kehidupan)

degan mikirin masa depan itu wajar, tapi jangan sampai -

“Deg

lihat teman pencapaiannya banyak, silau

Jangan terbawa stress.

terlihat enteng dan bahagia. Dibawa santai aja, semua punya masing.

- timline masing

diurai lagi, tujuan kamu ke mana ? tulis satu persatu.

Coba

pelan, nikmati prosesnya. Pede aja, nanti juga -

Kerjain pelan

.”

sampai

“Tiap orang jalan hidupnya berbeda, fokus maksimalin diri.

Kurangin main, kurangin bergosip, kurangin rebahan.”

(Arief Muhammad)

v ABSTRAK

HASNA ZAHIRA, NIM : 11180530000089, Optimalisai Penggunaan Sistem Layanan Mobile Banking Dalam Menarik Minat Nasabah Di Pt Bank Syariah Indonesia Kantor Cabang Pembantu Bogor Cileungsi Metland, dengan dosen pembimbing Bapak Dr. Muhamad Zen M.A

Dalam menjalankan tujuan perusahaan untuk mencapai perusahaan Top Ten Global, tentunya PT Bank Syariah Indonesia memiliki produk-produk yang memajukan perusahaan. Salah satunya di era sekarang ini mobile banking marak diperbincangkan sebab menjadi acuan para nasabah akan kemudahan dan segudang manfaat lainnya.

Penelitian ini dilaksanakan untuk mengetahui Optimalisasi Penggunaan Sistem Layanan Mobile Banking dalam Menarik Minat Nasabah dan juga memiliki tujuan untuk mengetahui proses optimalisasi yang dilakukan PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland dalam sistem layanan m-banking agar menarik minat nasabah untuk menggunakannya dan apa saja kendala yang ada disertai solusinya.

Penelitian ini menggunakan metode kualitatif dengan teknik analisis deskriptif dimana mengumpulkan dan menemukan data melalui observasi, wawancara, dokumentasi, website dan buku guna mendapatkan informasi dan bukti dalam proses penelitian.

Penelitian ini memperoleh hasil mengenai pengoptimalan penggunaan sistem layanan mobile banking dalam menarik minat nasabah ini dengan memperkenalkan lebih detail kepada nasabah saat pembukaan rekening ataupun bertransaksi lainnya, lalu mempromosikan baik dengan iklan, sosial media, promo-promo menarik lainnya. Selain itu kendala beserta solusi yang dilakukan PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland dalam pengoptimalisasian penggunaan mobile banking biasanya terkait aplikasi yang offline dan endapan dana, maka solusinya dengan menyarankan membuat pelaporan ke cabang terdekat dan memberitahukan secara detail tentang kendala tersebut sampai nasabah paham.

Kata Kunci : Optimalisasi, Layanan Mobile Banking, Menarik Minat, Bank Syariah Indonesia, Bogor

vi

Puji dan syukur kehadirat Allah SWT yang Maha Pengasih lagi Maha penyayang. Zat yang Maha Agung pemilik alam semesta dan seisinya atas seluruh kehidupan yang ada di muka bumi ini. Yang senantiasa membrikan Rahmat dan Karunia Nya kepada HambaNya.

Shalawat beserta salam, yang senantiasa tercurahkan kepada junjungan kita semua yakni Nabi Besar Muhammad SAW, yang telah membawa kita dari zaman kegelapan ke zaman terang benderang, yang menjadikan cahaya bagi segala perbuatan mulia.

Mudah-mudahan kita semua menjadi umat pilihan Nabi Muhammad SAW sampai akhir zaman, Aamiin Yaa Rabbal’

Alamiin.

Pada penyusunan skripsi ini tentunya banyak kekurangan keterbatasan ilmu dan pengalaman, namun berkat adanya bimbingan, masukan, arahan, dorongan, support dari pihak-pihak yang telah membantu. Akhirnya skripsi ini terselesaikan guna mendapatkan gelar Sarjana Sosial (S.Sos) pada Prodi Manajemen Dakwah, Fakultas Dakwah dan Ilmu Komunikasi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ucapkan terimakasih dan rasa syukur atas dukungan dan bantuan penelitian ini kepada :

1. Prof. Dr. Hj. Amany Lubis M.A. Rektor UIN Syarif Hidayatullah Jakarta

vii

2. Suparto M.Ed, Ph.D. Dekan Fakultas Dakwah dan Ilmu Komunikasi

3. Dr. Siti Napsiyah, S.Ag, MSW. Wakil Dekan I Bidang Akademik, Bapak Sihabudin Noor, M.Ag. Wakil Dekan II Bidang Administrasi Umum, Drs. Cecep castrawijaya, M.A. Wakil Dekan III Bidang Kemahasiswaan.

4. Drs. Sugiharto, M.A. Ketua Progam Studi Manajemen Dakwah Fakultas Dakwah dan Ilmu Komunikasi, Amirudin, M.Si. Sekertaris Ketua Progam Studi Manajemen Dakwah Fakultas Dakwah dan Ilmu Komunikasi.

5. Drs. Cecep Castrawijaya, M.A. Dosen Pembimbing Akademik

6. Dr. Muhamad Zen, M.A. Dosen Pembimbing Skripsi yang telah membimbing, membantu , mengarahkan, meluangkan waktunya, menyemangati serta memberi masukan bersifat membangun kepada penulis dalam menyelesaikan penelitian karya ilmiah skripsi ini.

7. Seluruh Tim Penguji Sidang baik Ketua, Penguji Sidang I

& II, Sekertaris dan Dosen Pembimbing.

8. Orang Tua saya, Alm. Bapak Umar Widyapermana dan Almh. Ibu Sri Nawang Wulan yang telah mendidik, membesarkan, dan membiayai saya sampai sarjana yang semoga bisa bertemu kembali di surgaNya kelak aamiin.

9. Someone yang tidak mau namanya disebutkan yang menjadi penyemangat serta pendengar terbaik keluh kesah saya serta membantu, mendorong, meyakinkan bahwa saya

viii

10. Tujuh (7) kaka kandung saya dan tigabelas (13) ponakan saya yang telah menyemangati, mendoakan, dan mendukung saya.

11. Abah Salman dan Umi Haji beserta keluarga selaku Guru Pondok Pesantren Tanwiirul Quluub yang telah mendoakan, mendorong dan menyemangati proses penulisan skripsi ini.

12. Keluarga Besar BSI KCP Bogor Cileungsi Metland beserta seluruh staff yang tidak dapat disebutkan satu-satu yang telah memberikan izin penelitian, bantuan, mempermudah serta memperlancar jalannya proses penelitian skripsi saya.

13. Sahabat-sahabat saya dari semester 1 yakni Santi yang super banyak membantu, saling dukung dan menjadi pendengar saya, lalu Muti, Muba, Nanda, Erika, Manda telah memberikan semangat dan membantu proses penulisan skripsi.

14. Keluarga Besar Manajemen Dakwah dan Keluarga Besar Konsentrasi Lembaga Keuangan Syariah selaku kerabat yang menyemangati dan memberian saran penulisan skripsi.

15. Semua pihak yang telah membantu, mensupport, dan mendokan dari awal penulisan skripsi ini namun tidak bisa saya sebut satu persatu.

ix

16. Last but no least, I wanna thank me. I wanna thank me for believing me. I wanna thank me for doing all this hard work. I wanna thank me for having no days off.

Mudah-mudahan atas doa, semangat, support, bantuan, arahan yang telah diberikan kepada penulis mendapatkan balasan kebaikan yang setimpal dan rahmat dari Allah SWT. Aamiin Yaa rabal A’lamiin.

Penulis sadar bahwa hasil kaya ilmiah skripsi ini masih jauh dari sempurna dan masih banyak kekurangannya. Maka dari itu, penulis memohon kritik beserta saran yang bersifat membangun untuk menyempurnakan skripsi ini. Akhir kata dari penulis, terimakasih kepada orang-orang yang terlibat atas kebaikan serta ketulusan yang diberikan.

Wallahul Muwaffiq Ila Aqwamit-Thariq

Wassalamualaikum Warahmatullahi Wabarakatuh

Bogor, 11 Februari 2022

Hasna Zahira

x

LEMBAR KEASLIAN KARYA ILMIAH ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

HALAMAN MOTTO ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 16

C. Pembatasan Masalah ... 16

D. Rumusan Masalah ... 16

E. Tujuan dan Manfaat ... 17

F. Tinjauan Kajian Terdahulu ... 18

G. Metodologi Penelitian ... 27

H. Sistematika Penulisan ... 32

BAB II LANDASAN TEORI ... 34

A. Konsep Optimalisasi ... 34

B. Konsep Sistem ... 36

C. Konsep Layanan Bank ... 37

D. Konsep M-Banking ... 41

E. Konsep Minat ... 46

F. Konsep Nasabah ... 50

G. Konsep Bank Syariah ... 54

BAB III GAMBARAN UMUM ... 66

A. Sejarah BSI Cileungsi ... 66

B. Visi dan Misi BSI ... 68

C. Struktur Organisasi ... 69

D. Sistem Operasional ... 71

BAB IV DATA DAN TEMUAN PENELITIAN ... 72

A. Profil Informan Wawancara ... 72

B. Wawancara ... 74

C. Hasil Wawancara ... 74

D. Data Perkembangan ... 78

xi

E. Data Temuan Produk ... 78

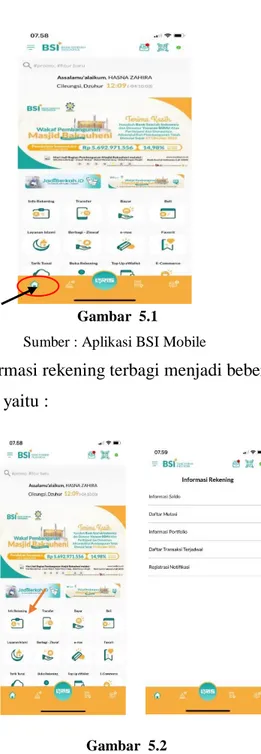

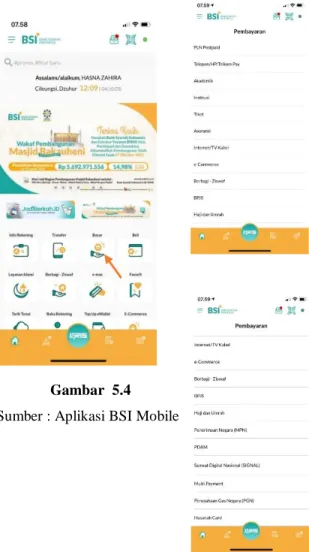

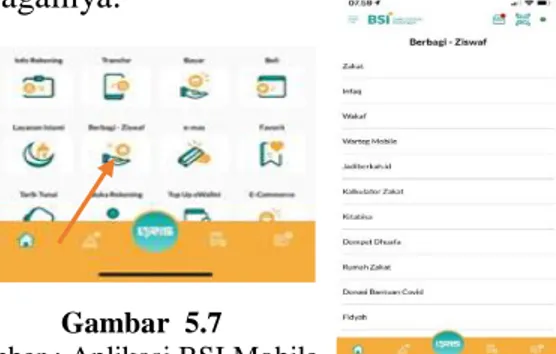

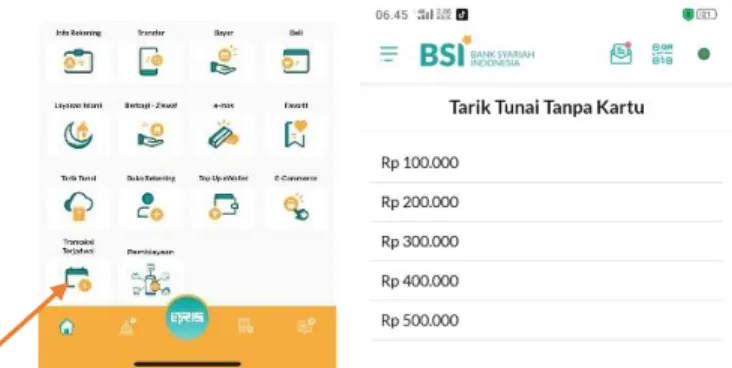

BAB V PEMBAHASAN ... 84

A. Optimalisasi Penggunaan ... 84

B. Kendala Optimalisasi ... 113

BAB VI PENUTUP ... 116

A. Kesimpulan ... 116

B. Saran ... 118

DAFTAR PUSTAKA ... 119

LAMPIRAN ... 127

xii

Tabel 1.1 ... 26

Tabel 2.1 ... 63

Tabel 4.1 ... 78

Tabel 5.1 ... 104

xiii

DAFTAR GAMBAR

Gambar 1.1 ... 14

Gambar 2.1 ... 65

Gambar 3.1 ... 69

Gambar 5.1 ... 85

Gambar 5.2 ... 85

Gambar 5.3 ... 87

Gambar 5.4 ... 88

Gambar 5.5 ... 89

Gambar 5.6 ... 89

Gambar 5.7 ... 90

Gambar 5.8 ... 91

Gambar 5.9 ... 91

Gambar 5.10 ... 92

Gambar 5.11 ... 92

Gambar 5.12 ... 93

Gambar 5.13 ... 93

Gambar 5.14 ... 94

Gambar 5.15 ... 94

Gambar 5.16 ... 95

Gambar 5.17 ... 96

Gambar 5.18 ... 96

Gambar 5.19 ... 97

Gambar 5.20 ... 97

Gambar 5.21 ... 98

Gambar 5.22 ... 99

Gambar 5.23 ... 99

Gambar 5.24 ... 100

Gambar 5.25 ... 100

Gambar 5.26 ... 101

Gambar 5.27 ... 101

Gambar 5.28 ... 102

Gambar 5.29 ... 102

Gambar 5.30 ... 103

Gambar 5.31 ... 103

Gambar 5.32 ... 110

Gambar 6.1 ... 119

1 A. Latar Belakang

Semakin menyadari persaingan erat yang terjadi di dunia perbankan, kualitas jasa layanan yang diberikan oleh perbankan semakin melambung tinggi dan semakin maju. Salah satu hal yang mampu membedakan bank satu dengan yang lainnya yaitu dengan meningkatkan kualitas layanan yang memberikan banyak kegunaan atau kemanfaatan, sehingga mampu menentukan kelang- sungan aktivitas perbankan, termasuk dalam menarik minat nasa- bah.

Untuk menarik minat nasabah pastinya ada sesuatu hal yang berbeda dari transaksi yang biasanya. Pada era modern ini, teknologi informasi menunjang keberhasilan operasional sebuah lembaga keuangan seperti bank. Hal ini sudah dipastikan bahwa perbankan memerlukan teknologi dan sistem informasi yang han- dal yang bisa diakses dengan mudah oleh nasabahnya seperti in- formasi yang kita dapatkan secara online melalui jaringan internet.

Dengan adanya informasi online menggunakan internet, nasabah dapat melakukan transaksi hanya dalam hitungan menit. Keanda- lan bank di masa depan ditentukan oleh seberapa efisien dalam pengoperasionalan dan pelayanan jasa yang diberikan yang bisa membangkitkan perusahaannya.

Perusahaan perbankan membutuhkan peranan teknologi in- formasi untuk membangkitkan perusahaan dan mempercepat per- tumbuhan perusahaannya demi kepentingan nasabah. Teknologi

2

informasi merupakan aset yang menjadi penunjang maju dan berkembangnya pelayanan jasa perbankan merupakan cara untuk memajukan masa depan perbankan dengan mengembangkan salu- ran perbankan elektronik atau dikenal sebagai electronic banking (e-banking). Pengembangan ebanking relatif lebih efisien dan efektif dengan dukungan teknologi informasi.1

Teknologi informasi yang perbankan punya biasa disebut dengan Electronic Banking yakni pelayanan yang diberikan kepada nasabah oleh bank untuk melakukan komunikasi dan ber- transaksi di perbankan melalui media elektronik antara lain ATM, phone banking, electronic fund transfer, internet banking, mobile phone. 2 E-banking juga merupakan bentuk investasi perbankan dibidang teknologi informasi demi kelagsungan hidup perusahaan sebagai penentu karir masa depan perbankan.

Masa depan perbankan sangat bergantung dengan kualitas pelayanan perbankan yang diberikan kepada nasabahnya baik itu pembayaran, pembelian ataupun jasa. Pelayanan jasa perbankan yang terkenal di era modern ini adalah E-Banking. Ternyata E- banking memiliki beberapa produk lainnya yang menggunakan

1 Wina Sri Lestari, Penggunaan Fasilitas E-Banking dalam Menarik Minat Nasabah pada PT. Bank Muamalat, tbk KCP SM.Raja Medan, (Medan : Skripsi Universitas Islam Negeri Sumatera Utara Medan, 2016), hlm.13 Diunduh pada tanggal 04 Oktober 2021 dari http://repository.uinsu .ac.id/2753/1/SKRIPSI%20WINA.pdf

2 Peraturan Bank Indonesia Nomor: 9/15/PBI, Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank Umum, (Pasal 1 Bab 1 : 2007), hlm.3, diunduh pada tanggal 18 November 2021 dari https://www.ojk.go.id/id/kanal/perbankan/regulasi/peraturan-bank-indone- sia/Documents/192.pdf

akses internet seperti SMS-Banking, Internet Banking, dan Mobile Banking yang berupa aplikasi di handphone. Dalam penelitian kali ini, yang akan dibahas secara mendalam yaitu pegoptimalan sistem layanan mobile banking agar para calon nasabah dan para nasabah berminat untuk menggunakan layanan tersebut.

Menurut Kanchan (2012) yang dikutip dari buku Layanan Internet Banking dan Mobile Banking di Bank KB Bukopin ka- rangan Jefry Nelwan menyebutkan bahwa hampir 61 persen nasa- bah internet di Asia Tenggara memilih connect lewat mobile phone. Lebih lanjut studi ini menyatakan bahwa 33 persen melakukan akses Intermet melalui handheid multimedia devices lain, seperti: handphone dan tablet. Meskipun angka menyatakan bahwa personal komputer masih menjadi favorit para nasabah in- ternet di Asia Tenggara (94 persen), jumlah pengakses internet me- lalui mobile phone semakin meningkat. Dengan naiknya pamor penggunaan internet dan telepon genggam, pengembangan jarin- gan digital banking menjadi sangat penting bagi bisnis perbankan untuk menjaga kesetiaan.3

Kesetiaan nasabah menjadi kunci sukses kerbehasilan dan kesuksesan para perbankan. Digital banking inilah yang menjadian salah satu alasan para nasabah tetap bertahan menggunakan layanan yang diberikan perbankan. Diterangkan dalam Peraturan Otoritas Jasa Kuangan No.12/POJK.03/2018 Tahun 2018 tentang Penyelenggaraan Layanan Perbankan Digital Oleh Bank Umum

3 Jeffry Z.C Nelwan, Layanan Internet Banking dan Mobile Banking di Bank KB Bukopin, (Bandung : Media Sains Indonesia, 2021), Hlm.6-7

4

diterangkan bahwa bagian dari perbankan digital adalah mobile banking.4

Mobile banking ini merupakan salah satu solusi yang pal- ing menarik. Menurut sebuah laporan yang diterbitkan oleh Javelin Strategy Research, mobile banking dapat memberikan penghema- tan tambahan sebesar $1,5 Miliar di Amerika Serikat saja.5 Ber- beda dengan yang ada di Indonesia.

Di Indonesia penggunaan sistem layanan mobile banking bukan hal asing melainkan menjadi bagian inovasi dalam era global. Mobile banking merupakan inovasi gabungan antara inter- net banking dan SMS banking. Jenis layanan mobile banking sep- erti transfer dana, informasi saldo, mutasi rekening, pembayaran, pembelian dan layanan lainnya. Mobile banking dapat menguntungkan bank dan nasabahnya. Sebelumnya para nasabah sudah sangat puas akan transaksi menggunakan Anjungan Tunai Mandiri atau biasa disebut dengan ATM. Tetapi di era perkem- bangan teknologi yang semakin canggih ini, mobile banking dapat menarik minat nasabah karena kemanfaatannya untuk ber- transaksi. Salah satu dari sekian banyak manfaat dari mobile bank- ing adalah dapat memudahkan pekerjaan seseorang.

4 Otoritas Jasa Keuangan, Penyelenggaraan Layanan Perbankan Dig- ital oleh Bank Umum, ( Perbankan : Bank Umum, 2018) , di akses tanggal 06 Oktober 2021 https://www.ojk.go.id/id/regulasi/Pages/Penyelenggaraan- Layanan-Perbankan-Digital-oleh-Bank-Umum.aspx

5 Bernando Nicolleti, Mobile Banking Evolution or Revolution? 1st edi- tion. University of Rome, ‘Tor Vergata’. (Italy : Palgrave Macmillan, 2014).

Seseorang yang merasa pekerjaannya menjadi lebih mudah menggunakan suatu sistem dan dapat memperoleh banyak manfaat dari penggunaan sistem tersebut dan digunakan secara terus mene- rus. Sistem tersebut berpotensi membawa hal-hal yang positif saat menggunakannya dan sistem tersebut memudahkan penggunanya untuk meningkatkan kinerjanya. Dalam meningkatkan kinerjanya biasanya perbankan yang menyediakan digital banking memfokus- kan untuk menjaga kualitas pembiayaan dan memanage coverage ratio dan tetap mendorong kemajuan bisnis yang sehat baik menggunakan operasional ataupun digital.6

Layanan digital mobile banking yang diberikan perbankan punya manfaat paling penting yaitu kemungkinan menggunakan layanannya bisa di mana pun dan kapan pun mereka mau.7 Alasan lain untuk penggunaan mobile banking adalah memudahkan seseorang dalam bertransaksi seperti membayar tagihan listrik,tagihan air dan sebagainya yang tidak perlu menghabiskan waktu dan tenaga yang mengharuskan ke ATM, tidak harus menggunakan uang tunai, cukup menggunakan ponsel. Membuat hidup lebih sederhana,lebih aman, lebih efisin, lebih efektif, dan lebih ekonomis. Karena membantu perbankan menjangkau nasa- bah dengan berbagai macam transaksi yang dapat meningkatkan kepuasan nasabah.

6 Dilansir web antaranews https://www.google.co.id/amp/s/m.anta- ranews.com/amp/berita/2297578/pengguna-bsi-mobile-banking-tembus-25- juta diakses tanggal 15/11/2021 pukul 11:38

7 Bernando Nicolleti, Mobile Banking Evolution or Revolution? 1st edi- tion.

6

Kepuasan nasabah tidak sepenuhnya dapat diukur dalam penggunaan mobile banking walaupun banyaknya manfaat yang diberikan mobile banking kepada nasabah, masih banyak nasabah yang mengandalkan dan percaya ATM demi alternatif ber- transaksi. Ada juga yang rela mengantri ke cabang bertatap muka dengan Customer Servie dan Teller hanya untuk bertransaksi atau bahkan mengunjungi ATM untuk bertransaksi. Alternatif tersebut ini sering terjadi sebab rasa bimbang dan fikiran buruk di benak nasabah dari penggunaan mobile banking.

Penggunaan mobile banking di era modern ini, padahal lebih praktis sebab bisa di akses kapan saja dan dimana saja. Hal yang membuat nasabah lebih memilih bertransaksi ke cabang dan ATM yakni akan banyak resiko yang mungkin timbul, seperti ku- rang aman, server down/server off, banyak nasabah yang belum tahu akan kelebihan dan kemudahan mobile banking, kurangnya pemahaman tentang fitur apa saja yang ada di mobile banking, keterbatasan informasi mengenai fitur-fitur layanan mobile bank- ing serta masih banyak nasabah yang belum paham dan mengerti akan penggunaan layanan mobile banking ini atau bisa disebut tidak up to date. Sedangkan jika ingin menggunakan mobile bank- ing harus memiliki kualitas internet yang baik jika tidak maka mo- bile banking tersebut tidak dapat digunakan sedangkan akses inter- net tidak bisa disama ratakan. Seiring berkembangnya teknologi yang semakin maju kejahatan di dunia internet juga semakin berkembang salah satunya yaitu cyber cryme dimana merupakan kejahatan yang menyerang sistem informasi nasabah dengan cara

membobol data nasabah. Hal tersebut menimbulkan keraguan pada nasabah yang ingin menggunakan layanan mobile banking.

Layanan mobile banking atau dengan sebutan lain transaksi online pastinya memiliki risiko yang tinggi. Maka dari itu, adanya penerapan manajemen resiko dalam penggunaan mobile banking salah satunya perbankan yang menggunakan sistem teknologi in- formasi seperti mobile banking harus menetapkan wewenang beserta tanggung jawab yang jelas dan jika tetap ingin menggunakan mobile banking alangkah baiknya nasabah memper- timbangkan terlebih dahulu baik buruknya penggunaan mobile banking.

Ada beberapa hal yang mempengaruhi mobile banking menjadi faktor pendorong seseorang tertarik dan menggunakan produk yang multifungsi ini , antara lain :8

1. Lebih cepat, misalnya, dengan mengurangi waktu dalam antrean di cabang atau memberikan kemampuan untuk se- penuhnya menghindari jalur untuk membayar produk atau layanan;

2. Lebih nyaman daripada saluran lain, seperti memberikan kesempatan untuk memperbarui asuransi tanpa harus pergi ke agensi dan membeli tiket seseorang langsung di bus menggunakan ponsel;

8 Bernando Nicolleti, Mobile Banking Evolution or Revolution? 1st edition.

8

3. Lebih mudah diakses, misalnya, dengan mendorong pem- belian promosi menit terakhir kapan saja dan tempat-tem- pat tertentu;

4. Lebih murah, karena akan membutuhkan lebih sedikit usaha dan biaya.

Tujuan di buatkannya mobile banking agar dapat nasabah nya- man dan mempermudah nasabah disetap transaksi keuangannya yang tidak terbatas akan waktu dan tempat. Perbankan yang menggunakan jasa electronic banking khususnya mobile banking ini, harus tiap periodenya diadakan peningkatan pelayanan dalam penggunaan aplikasi tersebut agar lebih optimal penggunaannya.

Biasanya yang ditingkatkan yaitu sistemnya yang sering out ap- likasi ,tidak terbaca datanya, atau loadingnya aplikasi seperti server down. Peningkatan aplikasi tersebut nantinya bisa memberi kepuasan ekstra pada nasabah.

Nasabah merupakan pihak yang menggunakan jasa yang diberikan oleh bank. Minat Nasabah merupakan suatu rasa lebih suka dan rasa ketertarikan pada suatu proses pengambilan kepu- tusan yang dilakukan oleh konsumen. Ada beberapa tahap dalam proses pengambilan keputusan yang umumnya dilakukan oleh seseorang yaitu pengenalan kebutuhan dan proses informasi kon- sumen. 9

Dalam menarik minat konsumen/ nasabah, bank haruslah benar benar paham akan keinginan dan kebutuhan masyarakat,

9 Yuliana Siti Chotifah, “Peningkatan Minat Menabung di Bank Sya- riah melalui Program Of ice Channeling”, Journal of Finance and Islamic Bank- ing, (Vol. 1 No. 1, 2018), hlm.67

dengan cara melakukan berbagai macam strategi yang bisa menarik hati masyarakat untuk menjadi nasabah. Salah satu produk perbankan yang dapat menarik minat nasabah adalah mo- bile banking karena kemanfaatannya.10 Perusahaan yang memiliki layanan mobile banking bukan hanya perusahaan perbankan kon- vensional melainkan perbankan syariah juga.

Perbankan syariah atau bank syariah menjadi subjek dalam penelitian ini. Bank syariah merupakan bank yang menggunakan prinsip syariah Islam yang dalam kegiatannya memberi jasa untuk lalu lintas pembayaran. Dimana Al-Qur’an dan Al-Hadits sebagai acuan utama dalam menjalankan operasionalnya. Prinsip syariah Islam tersebut menyangkut tata cara bermuamalah secara Islam, misalnya dengan menjauhi praktek-praktek yang mengandung un- sur MAGHRIB (Maisir, Gharar dan Riba) dalam praktek per- bankan.

Perbankan syariah memberikan pertolongan bagi nasabah yang ingin bertransaksi tanppa adanya unsur MAGHRIB, mem- berikan layanan hutang piutang yang mana dapat membantu dan meringankan para nasabah yang ingin melakukan transaksi pem- biayaan Seperti yang diterangkan dalam Al-Quran surat Al-Mai- dah ayat 2 dengan bunyi :

ى ٰوْقَّتلا َو ِ رِبْلا ىَلَع ا ْوُن َواَعَت َو

10 Khodijah Ishak. Ida Afrida Ningsih, “Analisa Produk Tabungan BSM dalam Menarik Minat Nasabah”, Jurnal Perbankan Syariah, (Vol.1, No.1 : 2020), hlm.44

10

Artinya : “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan permusuhan..”(Q.S. Al-Maidah ayat 2).

Maksud dari ayat ini adalah bertolong-menolonglah kamu yang menyenangkan hati orang banyak dan meridhakan Allah. Jika seorang manusia dapat melakukan yang demikian itu, maka sem- purnalah kebahagiaannya. Transaksi hutang piutang terdapat da- lam nilai luhur dan cita-cita sosial yang sangat tinggi yaitu tolong menolong dalam kebaikan. Dengan demikian pada dasarnya pem- berian hutang pada seseorang harus didasari niat tulus sebagai usaha untuk menolong sesama dalam kebaikan. Ayat ini berarti juga bahwa pemberian hutang harus didasarkan pada pengambilan manfaat dari suatu pekerjaan dianjurkan oleh agama atau tidak ada larangannya dalam melakukannya. 11 Sama hal dengan apa yang bank syariah berikan dalam pelayanannya yang dapat membantu nasabah dengan kemanfaatan yang bank syariah punya.

Bank syariah yang ada di Indonesia sudah tersebar luas dan banyak macamnya, salah satunya yakni Bank Syariah Indonesia (BSI). Bank Syariah Indonesia (BSI) merupakan bank yang baru lahir dari bank pada akhir November tahun 2020. Bank ini adalah bank hasil merger tiga bank syariah BUMN. Merger merupakan penggabungan dari dua bank bisa juga lebih, dengan memegang teguh berdirinya salah satu bank dan membubarkan bank-bank

11 Amir Syarifuddin, Garis-Garis Besar Fiqh, (Bogor : Kencana, 2003), hlm.222.

lainnya.12 Diresmikan pada tanggal 01 Februari 2021. Penggabun- gan atau merger dilakukan oleh menteri BUMN yakni Bapak Erick Tohir. Dimana terdapat tiga bank syariah yang di merger dan di- ambil produk unggulannya antara lain dari Bank Syariah Mandiri (BSM), BRI Syariah (BRIS), dan BNI Syariah (BNIS) dari sinilah terbentuknya Bank Syariah Indonesia.

Perbankan syariah tidak hal dan tidak lain ,pastiya semua bank memiliki fasilitas yang sama tidak memungkinkan di era sekarang perbankan belum menggunakan mobile banking. Semua bank sudah menggunakan fasilitas mobile banking untuk kemu- dahan nasabahnya,salah satunya Bank Syariah Indonesia yang menggunakan layanan BSI mobile. BSI mobile merupakan suatu aplikasi/sistem dimana nasabah hanya menggunakan smartphone dan jaringan internet saja untuk melakukan transaksi pem- belian/pembayaran dan tidak perlu pergi jauh-jauh ke ATM untuk bertransaksi. Dengan BSI mobile, lebih memudahkan untuk mengatur keuangan mulai saat ini dengan berbagai fitur finansial BSI Mobile seperti transaksi terjadwal, manajemen kartu dan masih banyak lagi fitur menarik lainnya dan nasabah bisa ber- transaksi dengan cepat, hemat biaya, dapat dilakukan dimana saja dan kapan saja.13

12 UU RI, Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 diubah dengan Undang-Undang Nomor 10 Tahun, (Perbankan : 1998), Bab 1 Pasal 1. Diunduh melalui https://peraturan.bpk.go.id/Home/Details/46599/uu- no-7-tahun-1992

13 Bank Syariah Indonesia, Produk dan Layanan Digital Banking, di- akses tanggal 08/10/2021 pukul 13:05 WIB melalui website https://www.bank- bsi.co.id/produk&layanan/digital-banking/1618286255bsi-mobile

12

Dalam penelitian ini akan membahas bagaimana mengopti- malkan penggunaan dan penerapan layanan mobile banking yang dapat memberikan banyak kemanfaatan untuk bertransaksi dalam keadaan darurat yang memberikan kemudahan para penggunanya.

Ternyata penggunaan ini menimbulkan banyak nilai positif untuk memajukan perusahaan Bank Syariah Indonesa khususnya layanan mobile banking. Melalui situs web yang telah ditelusuri ,transaksi mobile banking BSI merupakan kontributor fee-based income terbesar. Secara performance fee based mobile bank- ing terjadi peningkatan sebanyak Rp 12,9 miliar atau naik 71,85%

sejak awal 2021 secara Year on Year (YoY).

Year on Year (YoY) merupakan metode mengevaluasi hasil data dari dua atau lebih parameter untuk membandingkan hasil-hasil dalam dunia keuangan pada satu periode waktu setahun terhadap periode waktu yang sebanding atau periode waktu tahun sebelumnya.14

Tahun 2020 tepatnya bulan Maret, porsi transaksi BSI Mo- bile ini terus mengalami kenaikan sampai dengan Juli 2021, transaksi BSI Mobile berkontribusi paling tinggi yaitu 46% dari jumlah transaksi e-channel. Namun jumlah pengguna BSI Mobile sampai dengan tanggal 17 Agustus 2021 sebanyak lebih dari 2,7 juta user atau meningkat 79,4% sejak awal 2021 secara YoY

14 Universitas Gajah Mada, Arti YoY, QtQ, MtM, (Macroeconomic dashboard : Fakultas Ekonomi dan Bisnis, 2015)

dengan pertumbuhan user aktif mencapai lebih dari 1,1 juta nasa- bah atau meningkat sebanyak 92,5% secara YoY.15 Jika dirinci sepanjang Januari-Juni 2021 penggunaan transaksi di BSI Mobile mencapai Rp.41,99 triliun. Jumlah tersebut menujukkan pertum- buhan 109,82%. Hal ini dikarenakan pengguna mobile banking yang menembus angka 2 juta lebih penggunanya, salah satunya dari BSI KCP Bogor Cileungsi Metland.

Bank Syariah Indonesia KCP Bogor Cileungsi Metland merupakan bank yang turun ikut serta atas pengembangan pela- yanan digital banknya (BSI Mobile) demi masa depan perusahaan yang cerah dengan mengoptimalkan penggunaan mobile banking dalam menarik nasabah.

Dalam menarik nasabahnya BSI Kcp Bogor Cileungsi Met- land punya cara tersendiri tetapi dalam menarik minat tersebut pastinya nasabah tersebut punya kendala. Biasanya terkait waktu nasabah yang belum mengerti dan memahami pengoperasian mo- bile banking. Mayoritas yang datang ke KCP untuk mengaktifkan mobile banking adalah laki-laki dengan rentang umur 18-35 tahun, untuk keperluan transfer, mengontrol keuangan, pembayaran, pembelian, desposito dan sebagainya. Sehingga banyak nasabah yang ingin menggunakan mobile baking agar memudahkan mereka untuk bertransaksi dan dari mobile banking ini juga proses bertransaksi lebih praktis untuk perbankannya.

15 Syahrizal Sidik, Gegara Ini, Mobile Banking Bank Syariah Indone- sia Melesat 98%, (Jakarta : CNBC Indonesia, 2021) diakses melalui website berita pada tanggal 06/10/2021 pukul 09:45 https://www.cnbcindone- sia.com/syariah/20210823140844-29-270488/gegara-ini-mobile-banking- bank-syariah-indonesia-melesat-98

14

Di perbankan BSI naik turunnya penguunaan mobile bank- ing ini bisa berkali-kali lipat yang disebabkan harusnya migrasi dari mobile banking lama ke mobile banking baru. Jika tidak maka, saldo akan hilang dan dana tidak bisa digunakan. Maka dari itu banyak nasabah yang berlomba-lomba datang ke KCP hanya untuk bermigrasi. Dikarenakan migrasi ini terjadinya lonjakan drastis antara masa mgrasi dengan masa periode biasanya.

Berikut adalah periode masa migrasi sampai hari-hari biasa terkait grafik perkembangan penggunaan BSI Mobile :

Gambar 1.1

Sumber : BSI KCP Bogor Cileungsi Metland

Dari data di atas dijelaskan bahwa perkembangan penggunaan BSI mobile mengalami kenaikan drastis di bulan-bu- lan migrasi. Bulan juli memiliki total pengguna 797 dimana sedang marak-maraknya perpindahan dari mobile banking lama ke baru.

Bulan Agustus mengalami penurunan sekitar 109 nasabah. Di bu- lan-bulan berikutnya mengalami penurunan drastis di bulan Sep- tember dengan total 289 nasabah karena sudah banyaknya nasabah yang bermigrasi di bulan-bulan sebelumnya. Bulan Oktober dengan total 209 dan bulan November 195 dimana proses migrasi ini sudah sangat sedikit, bulan ini sudah termasuk dalam periode harian penggunaan BSI Mobile. Sampai akhirnya mengalami ke- naikan sedikit di bulan Desember dengan total 205 nasabah. Dari penjelasan ini sangat jelas bahwa paling banyak nasabah yang menggunakan BSI Mobile pada bulan Juli-Agustus sisanya adalah data sehari-hari pengguna BSI Mobile. Dari sini jelas bahwa ha- ruslah ada upaya yang dilakukan PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland agar para pengguna mobile banking BSI ini naik tiap bulannya.

Berdasarkan penjelasan di atas, penulis tertarik mengenai Pengoptimalan penggunaan sistem layanan mobile banking dari segi pengoperasian,fungsi tugasya, interface dan kemudahan penggunaanya. Maka dari itu penulis akan meneliti terkait

“OPTIMALISASI PENGGUNAAN SISTEM LAYANAN MOBILE BANKING DALAM MENARIK MINAT NASA- BAH DI PT BANK SYARIAH INDONESIA KANTOR CABANG PEMBANTU BOGOR CILEUNGSI METLAND”

16

B. Identifikasi Masalah

Dari latar belakang yang sudah dipaparkan di atas, maka dapat disimpulkan bahwa identifikasi masalah dalam penelitian ini se- bagai berikut :

1. Terdapat kendala penggunaan layanan mobile banking yaitu sekitar 30% nasabah masih kesulitan dalam mengoperasi- kan dan bertransaksinya.

2. Mayoritas layanan di Customer Service setiap harinya me- nangani nasabah yang ingin mengaktivasi dan terkendala di mobile bankingnya.

C. Pembatasan Masalah

Pembatasan masalah diperlukan untuk menghindari peleb- aran pokok masalah agar penelitian lebih terarah, penulis mem- berikan batasan ruang lingkup dari penelitian yang akan dil- akukan. Sehingga penelitian ini hanya akan terfokus pada opti- malisasi penggunaan sistem layanan mobile banking dalam menarik minat nasabah di PT Bank Syariah Indonesia KCP Bo- gor Cileungsi Metland.

D. Rumusan Masalah

Berdasarkan dari uraian latar belakang serta pembatasan masalah di atas maka penulis menetapkan rumusan masalah pada penelitian ini,yaitu :

a. Bagaimana proses optimalisasi yang dilakukan PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland dalam sistem layanan m-banking agar menarik minat nasabah untuk menggunakannya?

b. Apa saja kendala yang terjadi dalam proses optimalisasi sistem layanan Mobile Banking di PT Bank Syariah In- donesia KCP Bogor Cileungsi Metland?

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan dari uraian rumusan masalah di atas, maka tujuan dari penelitian ini,yaitu :

a. Untuk mengetahui proses optimalisasi yang dilakukan PT Bank Syariah Indonesia KCP Bogor Cileungsi Met- land dalam sistem layanan m-banking agar menarik minat nasabah untuk menggunakannya.

b. Untuk mengetahui kendala yang terjadi dalam proses optimalisasi sistem layanan Mobile Banking di PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland.

2. Manfaat Penelitian

Setiap penelitian yang dilakukan untuk memperoleh manfaat yang berguna bagi pihak-pihak yang bersangkutan.

Berdasarkan dengan tujuan penelitian di atas, diharapkan penelitian ini dapat memberikan manfaat,diantara lain se- bagai berikut :

a. Manfaat Teoritis

Dalam manfaat teoritis, penelitian ini dapat menjadi in- formasi dan referensi mengenai ilmu perbankan syariah khususnya sistem layanan mobile banking.

b. Manfaat Praktis 1) Bagi Lembaga

18

Hasil dari penelitian ini diharapkan dapat ber- manfaat untuk perusahaan menjadi lebih baik lagi dan memberi masukan agar lebih banyak lagi nasa- bah yang tertarik dan minat dalam menggunakan layanan mobile banking.

2) Bagi penulis

Penelitian ini diharapkan dapat meningkatkan dan memperluas wawasan secara ilmiah serta menam- bah pengetahuan di bangku perkuliahan untuk mendapatkan gerlar S.Sos

3) Bagi pembaca

Penelitian ini diharapkan dapat bermanfaat sebagai sumber informasi tentang sistem layanan mobile banking.

F. Tinjauan Kajian Terdahulu

Sebelum melakukan penelitian ke tahap selanjutnya, penu- lis telah meninjau kajian penelitian-penelitian sebelumnya, dian- taranya sebagai berikut :

No. Nama Peneliti/Judul

Skripsi

Substansi Metode Penelitian

Perbedaan dan Persamaan

1 Mutiara Apriza Jurusan Per- bankan Syariah Tahun 2021 dengan judul

“Manfaat penggunaan Layanan Digi- tal bagi Nasa- bah Bank Sya- riah Indonesia (Bsi) Kcp Ipuh”.16

Berisi tentang Manfaat

Penggunaan Layanan Digital Bagi Nasabah BSI Kcp Ipuh. Mem- peroleh hasil kes- impulan bahwa bahwa manfaat penggunaan layanan digital bagi nasabahi BSI di daerah Ipuh sangat bermanfaat karena layanan yang sangat bagus

dan mudah

digunakan.

Metode kualitatif berdasar- kan teknik pengum- pulan data melalui wa- wancara,o bservasi dan doku- mentasi.

Perbedaan : Terletak pada pengamatan secara menye- luruh tentang In- ternet Bank- ing,SMS Banking dan Mobile Bank- ing sedangkan penelitian yang penulis akan lakukan hanya berfokus pada Mobile Banking dan subjek yang akan diteliti oleh penulis dengan

16 Mutiara Apriza, Manfaat Penggunaan Layanan Digital bagi Nasa- bah Bank Syariah Indonesia (Bsi) Kcp Ipuh. (Bengkulu : Skripsi Institut Agama Islam Negeri ( IAIN ) Bengkulu, 2021), diunduh pada 18 Oktober 2021 dari file:///D:/skripsi/skripsi%20ter-

dahulu/manfaat%20bsi%20kcp%20bengkulu.pdf

20

skripsi ini ber- beda.

Persamaan : Banyaknya manfaat yang diberikan digital banking salah satunya kemmu- dahan transaksi.

2 Nia Kurnia Ju- rusan Per- bankan Syariah Tahun 2020 dengan judul

“Analisis Sis- tem Layanan Mobile Bank- ing dalam Menarik Minat Nasabah di PT Bank Syariah Mandiri Kan- tor Cabang

Berisi tentang bagaimana sistem layanan dan sis- tem pemasran m- banking dalam menarik minat na- sabah di PT Bank Syariah Mandiri Kcp Yogyakarta Kaliurang. Mem- peroleh hasil kes- impulan bahwa Sistem layanan Mobile Banking BSM Yogyakarta Kaliurang untuk

Metode kualitatif berdasar- kan teknik pengum- pulan data melalui wa- wancara,o bservasi dan doku- mentasi.

Perbedaan:

Terletak pada subjek yang akan diteliti oleh penu- lis.

Persamaan: mem- bahas tentang sis- tem layanan mo- bile banking

Pembantu Yog- yakarta

Kaliurang”.17

menarik minat na- sabah telah mem- beri kemudahan bagi nasabah tanpa harus mengunjungi bank dan untuk menarik minat na- sabahnya men- erapkan cara menawarkan lang- sung kepada nasa- bah yang datang untuk melakukan pembukaan reken- ing tabungan.

3 Muhammad

Vadly Azhar Lubis Jurusan Ilmu Admin- istrasi Bisnis

Berisi tentang bagaimana Minat Nasabah Pada Penggunaan Ap- likasi BSI Mobile

Metode kualitatif berdasar- kan teknik

Perbedaan:

terletak pada subjek dan loyal- itas pelanggan.

Persamaan:

17 Nia Kurnia, Analisis Sistem Layanan Mobile Banking dalam Menarik Minat Nasabah di PT Bank Syariah Mandiri Kantor Cabang Pembantu Yogyakarta Kaliurang, (Purwokerto : Skripsi Institut Agama Islam Negri Pur- wokerto,2020), diunduh pada tanggal 04 Oktober 2021 dari http://reposi- tory.iainpurwokerto.ac.id/8620/1/SKRIPSI%20NIA.pdf

22

Tahun 2021 dengan judul

“Analisis Minat Nasabah Pada

Penggunaan Aplikasi Bsi Mobile Dalam Upaya

Meningkatkan Loyalitas Pelanggan Pada Bank Bsi Kcp

Rantauprapat”

.18

Dalam Upaya Meningkatkan Loyalitas Pelang- gan Pada Bank

BSI KCP

Rantauprapat.

Memperoleh hasil kesimpulan Minat nasabah pada penggunaan BSI Mobile masih ter- golong rendah dibandingkan dengan jumlah se- luruh nasabah BSI KCP

Rantauprapat ka- rena berbagai keterbatasan nasa- bah kemampuan, pengetahuan,

pengum- pulan data melalui wa- wancara,o bservasi dan doku- mentasi.

tentang aplikasi mobile banking BSI .

18 Muhammad Vadly Azhar Lubis, Analisis Minat Nasabah Pada Penggunaan Aplikasi Bsi Mobile Dalam Upaya Meningkatkan Loyalitas Pelanggan Pada Bank Bsi Kcp Rantauprapat, (Medan : Skripsi Universitas Su- matera Utara, 2021), diunduh 06 Oktober 2021 dari https://reposi- tori.usu.ac.id/bitstream/handle/123456789/43237/170907052.pdf?se-

quence=1&isAllowed=y

jaringan internet, serta budaya nasa- bah dan upaya meningkatkan loyalitas dengan kemudahan- kemudahan transaksi yang diberikan pihak bank kepada nasa- bah.

4 Ahmad Riad Jurusan Juru- san Ekonomi Islam Tahun 2020 dengan judul “Strategi Frontliner da- lam Mengopti- malkan Mua- malat Din (Digital Is- lamic Network) Pada Bank Muamalat Kc

tentang strategi frontliners dalam mengoptimalkan Muamalat DIN (Digital Islamic Network) pada Bank Muamalat KC Palangka Raya beserta ken- dala dan kemu- dahan yang dirasakan nasabah menggunakan Muamalat DIN (Digital Islamic

Metode Kualitatif berdasar- kan teknik pengum- pulan data melalui wa- wancara,o bservasi dan doku- mentasi.

Perbedaan:

terletak pada subjek dan ob- jeknya yaitu front- liner dan aplikasi muamalat din se- dangkan

penelitian yang akan penulis angkat objeknya nasabah beserta perusahaan Bank Syariah Indonesia dan aplikasi bsi mobile.

24

Palangka Raya”.19

Network). Mem- peroleh hasil kes- impulan bahwa Strategi yang dil- akukan oleh pihak bank Muamalat adalah strategi layanan dan Pemasaran yakni dengan menerap- kan prinsip layan dan manajemen bauran pemasaran (marketing

mix),strategi layanan yakni menjelaskan keunggulan dan kemanannya. Lalu kendala dalam mengoptimalkan

Persamaan: mem- bahas tentang pengoptimalan digital banking (mobile banking) .

19 Ahmad Riad, Strategi Frontliner dalam Mengoptimalkan Muamalat Din (Digital Islamic Network) Pada Bank Muamalat Kc Palangka Raya, (Pal- angkaraya : Skripsi Institut Agama Islam Negeri Palangka Raya, 2020), diunduh pada 18/11/2021 http://digilib.iain-palangkaraya.ac.id/2801/1/Ah- mad%20Riad%20-%201604110092.pdf

penggunaan ap- likasi Muamalat DIN yaitu ka- langan nasabah yang usianya su- dah masuk dalam kategori lansia.

5 Nisa Ayu Pur- wati Jurusan Perbankan Syariah Tahun 2018 dengan judul “Faktor- Faktor yang Mempengaruhi Persepsi ter- hadap Minat Nasabah da- lam

Penggunaan Mobile Bank- ing Bank Sya- riah (Studi Pada Pt Bank Syariah Man-

Berisi tentang faktor yang mempengaruhi persepsi terhadap minat nasabah dan bagaimana

pengaruh faktor tersebut dapat mempengaruhi persepsi terhadap minat nasabah da- lam penggunaan mobile banking Bank Syariah Mandiri KCP Da- russalam Banda

Aceh. Mem-

peroleh hasil kes- impulan bahwa

Metode kuantitatif berdasar- kan teknik pengum- pulan data melalui kui- sioner/ang ket dan hipotesis

Perbedaan : terletak pada subjek, metode penelitian,teknik pegumpulan data dan analisis data menggunakan SPSS.

Persamaan:

tentang minat na- sabah dalam penggunaan mo- bile banking.

26

diri Kcp Da- russalam Banda Aceh)”.20

hasil analisis re- gresi berganda menunjukkan se- bagian besar hipotesis diterima, yaitu hipotesis pertama, hipotesis ketiga, hipotesis empat, hipotesis kelima dan hipotesis keenam.

sedangkan

hipotesis kedua

dan gagal

diterima.

Tabel 1.1

Dari tabel di atas mengenai perbedaan dan persamaan yang diambil dengan penelitian yang penulis teliti adalah Perbedaan nya terletak pada subjek yang akan diteliti jelas berbeda lokasi dan tujuan subjeknya ada yang mengamati tentang Internet Banking, SMS Banking, Digital Banking dan Mobile Banking. Sedangkan persamaannya sama-sama menjabarkan tentang bagaimana latar

20 Nisa Ayu Purwati, Faktor-Faktor yang Mempengaruhi Persepsi ter- hadap Minat Nasabah dalam Penggunaan Mobile Banking Bank Syariah (Studi Pada Pt Bank Syariah Mandiri Kcp Darussalam Banda Aceh), (Banda Aceh : Skripsi Universitas Islam Negeri Ar-Raniry, 2018), diunduh pada tanggal 18 Oktober 2021 dari https://core.ac.uk/download/pdf/293469301.pdf

belakang perusahaan perbankan mengenai produk dan layanan el- ektronik bankingnya akan segudang manfaat dan kelebihannya, lalu bagaimana upaya perbankan tersebut meningkatkan penggunaan, nasabah dan layanannya demi memajukan perus- ahaan.

G. Metodologi Penelitian 1. Metode Penelitian

Metode yang digunakan dalam penilitian ini adalah metode kualitatif. Menurut buku Metodologi Kualitatif yang dikutip dari Mamik tahun 2014 menjelaskan pendapat Lexy J.Moleong , Bogdan Taylor bahwa metodologi kuali- tatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang- orang dan perilaku yang diamati. 21Pendekatan kualitatif menekankan pada makna penalaran,definisi suatu situasi tertentu ,serta lebih banyak meniliti hal-hal yang berhub- ungan dengan kehidupan sehari-hari. Tujuan utama penggunaan metode kualitatif adalah mengembangkan pengertian,konsep-konsep yang pada akhirnya menjadi te- ori.22

2. Lokasi dan Waktu Penelitian

Penelitian ini berlokasi di Bank Syariah Indonesia KCP Bogor Cileungsi Metland yang beralamat di Ruko

21 Mamik, Metodologi Kualitatif, (Sidoarjo : Zifatama Publisher, 2014), hlm.4

22 Rukin, Metodologi Penelitian Kualitatif, (Takalar : Yayasan Ahmar Cendekia Indonesia, 2019), hlm.6

28

PTM Metland Transyogi, Jl. Raya Narogong, Kelurahan Cileungsi, Kecamatan Cileungsi,Kabupaten Bogor, Provinsi Jawa Barat 16820. Waktu dalam penelitian ini akan dilaksanakan dari bulan Oktober hingga selesai.

3. Subjek dan Objek Penelitian

Subjek yang digunakan dalam penelitian ini adalah pengoptimalan penggunaan sistem layanan mobile banking agar dapat menarik nasabah untuk menggunakannya di PT BSI KCP Bogor Cileungsi Metland sedangkan Objek yang digunakan dalam penelitian ini adalah Bank Syariah Indo- nesia KCP Bogor Cileungsi Metland.

4. Data dan Sumber Data

Proses penelitian ini,menggunakan data dan sumber data dari beberapa pengumpulan data, yaitu menggunakan metode wawancara,observasi dan dokumentasi.

Data adalah bahan yang sangat penting untuk men- jawab pertanyaan atau menguji hipotesis agar mencapai tujuab penelitian.

a. Data Primer

Data yang membutuhkan informasi dari sumber per- tama,biasanya disebut dengan responden. Diperoleh melalui wawancara,observasi,dan dokumentasi.23

23 Emzir, Metodologi Penelitian Kualitatif Analisis Data, (Jakarta : Rajawali Pers, 2016), hlm.16

b. Data Sekunder

Data yang bukan dari sumber pertama sebagai sarana untuk memperoleh data atau informasi untuk menjawab masalah yang diteliti,dengan menggunakan studi kepustakaan.24

5. Teknik Pengumpulan data

Dalam penelitian ini,teknik pengumpulan data yang digunakan yaitu wawancara,observasi (pengamatan), dan dokumentasi.

a. Wawancara

Wawancara adalah salah satu cara yang sering digunakan dalam penelitian kualitatif dengan mengum- pulkan data beragam dari para responden dalam berbagai situasi dan konteks. Dikutip dari buku Sarosa, Samiaji tahun 2017 menrut Kahn & Cannell (1957) ten- tang Penelitian Kualitatif Dasar-dasar Ed.2 yang di- maksud dengan wawancara yaitu diskusi antara dua orang atau lebih dengan tujuan tertentu. Dan dengan wa- wancara peneliti dapat memperoleh data yang berguna bagi penelitiannya (Leedy & ormrod 2015:Saun- ders,Levis & Tornhill 2016).25

24 Emzir, Metodologi Penelitian Kualitatif Analisis Data, hlm.17

25 Samiaji Sarosa, Penelitian Kualitatif Dasar-dasar Ed.2, (Jakarta : Indeks Jakarta, 2017), hlm.47

30

b. Observasi

Observasi atau pengamatan adalah kemampuan seseorang untuk menggunakan pengamatannya melalui hasil kerja panca indra mata serta dibantu pancaindra lainnya. Dengan kata lain teknik pengumpulan data yang digunakan untuk menghimpun data penelitian me- lalui pengamatan dan pengindraan.26

c. Dokumentasi

Dokumentasi berperan sebagai sumber pelengkap dan pemerkaya bagi informasi yang di- peroleh lewat wawancara ataupun observasi.27 Doku- mentasi biasanya berupa gambar,buku,arsip,doku- men,tulisan.

6. Teknik Analisis Data

Analisis data merupakan proses yang membutuhkan gambaran terus menerus terhadap data,mengajukan pertan- yaan analitis dan menulis catatan singkat selama penilitian.

Analisis data melibatkan pengumpulan data yang terbuka didasarkan pertanyaan-pertanyaan umum dan informasi dari partisipan.28

26 Burhan Bungin, Metode Penelitian Kualitatif : Komu- nikasi,Ekonomi,Kebijakan Publik dan Ilmu Sosial, (Jakarta : Kencana, 2017), hlm.115

27 Hasan Aedy, Metodologi Penelitian Teori dan Aplikasi Penuntun bagi Mahasiswa dan Peneliti Ed.1,Cet.1, (Yogyakarta : Deepublish, 2017), hlm.112

28 John W Creswell, Research Design Pendekatan Kualitatif, Kuanti- tatif dan Mixed edisi 4, (Yogyakarta : Pustaka Pelajar, 2016), hlm.274

Analisis data yakni menjelaskan makna yang men- jadi obyek penelitian,sesuai hasil temuan di lapangan yang selama ini, turut menentukan berhasil tidaknya penelitian yang dilakukan oleh sang peneliti.29 Selain itu analisis data bertujuan untuk mencapai pengertian umum terhadap fe- nomena yang diteliti.30

Setelah data terkumpul dan dipersiapkan dengan cara wawancara,observasi dan dokumentasi serta informasi yang ditemukan mengenai penelitian ini maka penulis akan menganalis data menggunakan metode analisis deskriptif yaitu mendeskripsikan data-data yang ditemukan saat pengamatan masalah yang diteliti yang terjadi di lapangan.

7. Teknik Penulisan

Penelitian ini menggunakan teknik penulisan yang mengacu pada SK Rektor UIN Syarif Hidayatullah Jakarta Nomor : 507 Tahun 2017 Tentang Pedoman Penulisan Karya Ilmiah (Skripsi,Tesis,Dan Disertasi) UIN Syarif Hi- dayatullah Jakarta.

29 John W Creswell, Research Design Pendekatan Kualitatif, Kuanti- tatif dan Mixed edisi 4, hlm.274

30 Jonathan Sarwono, Metode Penelitian Kuantitatif dan Kualitatif Edisi 2, (Yogyakarta : Suluh Amedia, 2018), hlm.106

32

H. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini menguraikan secara garis besar serta rangkuman mengenai penulisan skripsi. Di da- lamnya terdiri dari latar belakang, identifikasi ma- salah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, tinjauan kajian ter- dahulu, metodologi penelitian dan sistematika penulisan.

BAB II TINJAUAN TEORITIS

Pada bab ini terdiri dari tinjauan teoritis yang meli- puti teori-teori yang bersangkutan dengan penelitian ini guna untuk memaparkan permasala- han dengan jelas.

BAB III GAMBARAN UMUM TENTANG BANK SYA-

RIAH INDONESIA KCP BOGOR

CILEUNGSI METLAND

Pada bab ini membahas mengenai gambaran umum dan situasi keadaan Bank Syariah Indonesia Kcp Bogor Cileungsi Metland seperti sejarah dan perkembangannya, visi dan misi perusahaan, struktur organisasi, operasional perusahaan dan produk perusahaan.

BAB IV DATA DAN TEMUAN PENELITIAN

Pada bab ini terdiri dari analisis data-data yang telah diperoleh dalam pengumpulan data di lapangan me-

lalui teknik wawancara, observasi, dan dokumen- tasi. Berisikan mengenai Optimalisasi Penggunaan Sistem Layanan M-Banking dalam Menarik Minat Nasabah di PT Bank Syariah Indonesia KCP Bogor Cileungsi Metland.

BAB V HASIL DAN PEMBAHASAN

Pada bab ini berisi tentang hasil pembahasan mengenai pengoptimalan penggunaan sistem layanan mobile banking di PT Bank Syariah Indo- nesia KCP Bogor Cileungsi Metland.

BAB VI PENUTUP

Bab ini merupakan bab terakhir dari proses penu- lisan atas hasil penelitian . Berisikan mengenai kes- impulan temuan data di lapangan dan diakhiri dengan saran sebagai bahan masukan yang mem- bangun.

34

BAB II

LANDASAN TEORI

A. Konsep Optimalisasi 1. Pengertian Optimalisasi

Menurut Oxford Learner Dictionaries1,

“Optimal that is the best possible or producing the best possible results” yang dapat diartikan bahwa optimal yaitu sebaik mungkin atau menghasilkan yang terbaik. Atau

“Optimize is create something as good as it can be, to use something in the best possible way” artinya menjadikan sesuatu yang terbaik dengan cara sebaik mungkin.

Menurut Kamus Besar Bahasa Indonesia, optimalisasi berasal dari kata optimal yang atinya paling baik, paling unggul, paling tinggi dan paling menguntungkan.2 Optimalisasi yaitu penelusuran pemecahan masalah atau proses pencarian solusi yang paling baik, apabila tujuan optimalisasi atau pengoptimalan adalah memaksimalkan keuntungan maka tidak melulu soal keuntungan tertinggi melainkan sebaliknya.3

1 Oxford Dictionaries, Oxford Learners Pocket English Dictionaries , (Oxford: Oxford University Press), hlm.307

2 Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar Bahasa Indonesia definisi Optimalisasi, (Jakarta: Balai Pustaka, 1995), hlm.705

3 Hotniar Siringoringi, Pemrograman Linier : Seri Teknik Riset Operasi, (Yogyakarta: Graha Ilmu, 2005), hlm.4

Jadi kesimpulan dari penulis tentang Optimalisasi adalah proses meraih hasil yang paling ideal atau tolak ukur yang menyebabkan tercapaianya suatu tujuan atau penulusuran nilai paling baik yang tersedia untuk fungsi tertentu dalam suatu konteks.

2. Komponen dalam Optimalisasi

Terdapat beberapa komponen yang dimiliki optimalisasi ,yakni:4

a. Tujuan

Tujuan mengoptimalisasi ada dua macam, yaitu meminimumkan dan memaksimalkan.

Meminimumkan yaitu jika optimalisasinya bersangkutan dengan jarak, waktu, biaya dan semacamnya. Sedangkan memaksimalkan yaitu upaya keuntungan, manfaat, kegunaan dan semacamnya.

b. Alternatif Keputusan

Usaha yang harus diraih untuk mencapai tujuan dilakukan sebagai solusi yang telah dipikirkan dengan mendalam dan terperinci.

c. Sumberdaya yang Dibatasi

Sumberdaya merupakan pengorbanan yang harus dilakukan untuk mencapai tujuan yang ditetapkan.

Ketersediaan sumberdaya ini terbatas. Keterlibatan ini

4 Guntur Putra Pratama, Optimalisasi Pembiayaan Murabahah dalam Pengembangan Usaha Mikro pada Bank BRISyariah KCP Jakarta Serpong, (Jakarta: Skripsi 2021), hlm.17

36

yang mengakibatkan dibutuhkannya proses optimalisasi bagi para pelaksana.

3. Manfaat Optimalisasi

Manfaat optimalisasi dapat dilihat dari upaya mengetahui tujuan, mengidentifikasi berbagai kendala dan memberikan solusi yang lebih tepat dan dapat digunakan untuk pengambilan keputusan.

B. Konsep sistem 1. Definisi Sistem

Menurut para ahli sistem didefinisikan menjadi beberapa pendapat :

a. Dikutip dari buku Konsep Dasar Sistem tahun 2015 Karangan Jeperson Hutahaean menjelaskan bahwa sistem menurut Jogianto (2005) adalah gabungan dari komponen- komponen yang terhubung untuk memperoleh suatu tujuan. Sistem biasanya menjelaskan keadaan-keadaan yang real, baik itu orang, benda, tempat dan sebagainnya.5 b. Dikutip dari buku Bahan Ajar Sistem Informasi Manajemen

tahun 2014 karangan Yulia Djahir menjelaskan bahwa sistem

menurut Raymond Mcleod dan George Schell (2004 : 9) merupakan sekelompok elemen-elemen yang terintegrasi dengan suatu maksud yang sama untuk mencapai tujuan.6

5 Jeperson Hutahaean, Konsep Dasar Sistem, (Yogyakarta : Deepublish , 2015), hlm.1

6 Yulia djahir, Dewi Pratita, Bahan Ajar Sistem Informasi Manajemen, (Yogyakarta : Deepublish, 2014), hlm.45

c. Robert G. Murdick (1991 : 16) berpendapat bahwa sistem adalah seperangkat elemen membentuk kegiatan suatu prosedur/ bagan dari pengolahan yang mempunyai tujuan bersama untuk mengoperasikan data atau barang pada waktu tertentu demi menghasilkan informasi, energi, atau barang tertetu.7

Jadi kesimpulannya sistem merupakan kumpulan, gabungan, seperangkat komponon/ elemen-elemen yang membentuk suatu bagan bagan dari hasil elemen tersebut untuk mencapai suatu tujuan baik itu berupa informasi, energi ataupun barang tertentu.

C. Konsep Layanan Bank

Bank memiliki berbagai macam layanan yang memudahkan nasabahnya untuk bertransaksi seperti layanan pembiyaan,layanan pendanaan ataupun layanan jasa.

1. Layanan

Dari berbagai macam literatur sebuah layanan menjadi penyebab berpengaruhnya ketertarikan nasabah dan kepuasan nasabah dari segi rasio kinerjanya. Suatu layanan yang baik

7 Yulia djahir, Dewi Pratita, Bahan Ajar Sistem Informasi Manajemen, hlm.46

38

mampu menjadi alasan nasabah memilih dan setia berlangganan.8

Menurut beberapa ahli yang dimaksud layanan yaitu : a. Philip kotler berpendapat bahwa layanan merupakan

kegiatan atau manfaat yang ditawarkan dari suatu pihak kepada pihak yang pada dasarnya tidak berwujud, dan tidak menghasilkan kepemilikan sesuatu.9

b. Kasmir mengemukakan bahwa pelayanan adalah suatu perbuatan ataupun tindakan seseorang atau kelompok atau organisasi tertentu untuk memberikan kepuasan kepada anggota.10

c. Barata mengungkapkan suatu layanan akan terbentuk jika adanya proses pemberian layanan tertentu dari pihak penyedia layanan kepada pihak yang dilayani.11 d. Endar Sugiarto berpendapat pelayanan ialah suatu

tindakan yang dilakukan untuk memenuhi kebutuhan orang lain (konsumen, pelanggan, tamu, klien, pasien, penumpang, dan lain-lain) yang tingkat pemuasannya

8 Frandika Septa, dkk. “Analisis Kualitas Layanan E-Government dengan pendekatan E-GovQual Modifikasi”, Jurnal Sistem Informasi, (Yogyakarta : Universitas Ahmad Dahlan, 2019), hlm.158

9 Bob Sabran, Adi Maulana, Manajemen Pemasaran / Philip Kotler, Kevin Lane Keller, (Jakarta : Erlangga, 2009), hlm.179

10 Kasmir, Etika Customer Service, (Jakarta: Raja Grafindo Persada, 2005), hlm.15

11 Atep Adya Barata, Dasar-Dasar Pelayanan Prima, (Jakarta: PT Elex Media Komputindo, 2004), hlm. 10

hanya dapat dirasakan oleh orang yang melayani maupun yang dilayani.12

Berdasarkan penjelasan di atas layanan/pelayanan adalah suatu kegiatan, suatu aktivitas, suatu tindakan yang dilakukan oleh suatu pihak kepada pihak lainnya tanpa adanya wujud dan kepemilikan untuk memenuhi kebutuhan pihak yang membutuhkan layanan dan sebagai pemuas atas dasar orang yang dilayani.

2. Bank

Kata bank di dalam bahasa italia disebut sebagai banco sedangkan menurut bahasa France bank disebut sebagai banque yang artinya sebuah peti/lemari dijabarkan bahwa lemari/peti berfungsi sebagai penyimpanan asset berarga seperti berlian,emas,berkas,uang ataupun sebagainya.13 Menurut Undang-Undang RI Nomor 10 Tahun 1998 Tanggal 10 Tahun 1998 tentang Perbankan (pasal 1 ayat 2), bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dengan tujuan untuk meningkatkan taraf hidup orang banyak.14

12 Endar Sugiarto, Psikologi Pelayanan dalam Industri Jasa, Jakarta:

Gramedia Pustaka Utama, 2002, hlm. 36

13 Heri Sudarsono, Bank & Lembaga Keuangan Syariah deskripsi dan Ilustrasi Edisi Ketiga, (Yogyakarta : Ekonisia, 2008), hlm.27

14 BPK RI, Undang-undang (UU) tentang Perubahan atas Undang- Undang Nomor 7 Tahun 1992 tentang Perbankan, (Pemerintah Pusat : Tahun 1998), hlm.3 diakses melalui pdf pada tanggal 02/02/2022 pukul 08:00 https://peraturan.bpk.go.id/Home/Details/45486/uu-no-10-tahun-1998