PENENTUAN TINGKAT RISIKO PENGENDALIAN DALAM

SIKLUS PENJUALAN TUNAI DAN PENERIMAAN KAS

PADA PT. ASTRA INTERNATIONAL Tbk HSO KUDUS

Oleh :

RICKY HIMAWAN BUDIANTO NIM : 232009012

KERTAS KERJA

DiajukankepadaFakultasEkonomikadanBisnis GunaMemenuhiSebagiandari

Persyaratan-persyaratanuntukMencapai GelarSarjanaEkonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Judul : PENENTUAN TINGKAT RISIKO PENGENDALIAN DALAM SIKLUS

PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PT. ASTRA INTERNATIONAL Tbk HSO KUDUS

Pembimbing :Dr. Suzy Novianti, MM, CPA Tanggal diuji : 24 Januari 2014

Adalahbenar-benarhasilkaryasaya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

MOTTO

!

!

!

!

""""

####

$

%

$

%

$

%

$

%

KATA PENGANTAR

Dalam skripsi ini, penulis melakukan penelitian dalam penentuan tingkat risiko pengendalian terhadap siklus penjualan tunai dan penerimaan kas pada PT. Astra International HSO Kudus guna untuk memenuhi sebagian persyaratan untuk memperoleh gelar sarjana ekonomi jurusan akuntansi pada Universitas Kristen Satya Wacana Salatiga.

Selain itu juga, skripsi ini bertujuan untuk memberikan usulan perbaikan sistem pengendalian intern terhadap siklus penjualan tunai dan penerimaan kas sehingga dapat memperkecil tingkat risikonya.

Penulis menyadari bahwa masih banyak kekurangan dari hasil penelitian yang telah penulis lakukan, untuk itu penulis mengharapkan saran dan kritik dari semua pihak.

Akhir kata semoga skripsi ini dapat bermanfaat bagi pembaca dan ilmu pengetahuan pembaca. Terima Kasih.

Salatiga, 2 Desember 2013

UCAPAN TERIMA KASIH

Dengan segala hormat dan kerendahan hati penulis memanjatkan puji syukur dan terima kasih yang tak terhingga kepada Tuhan Yesus yang telah melimpahkan berkat, anugerah serta pertolongan-Nya sehingga skripsi ini dapat diselesaikan pada waktunya.

Penulis sangat bersyukur dan ingin mengucapkan terima kasih kepada pihak-pihak yang telah mendukung penyelesaian skripsi ini. Penulis menyadari bahwa skripsi ini tidak akan terselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Papa, Mama dan kakak-kakakku Yoshilia dan Rudy yang selalu memberikan dorongan dan semangat serta cinta kasihnya kepada penulis. I Love U all.

2. Ibu Suzy Novianti MM. CPA selaku dosen pembimbing untuk semua pengetahuan, kesabarannya membimbing penulis dalam menyelesaikan skripsi, saran, waktu dan semua bantuan yang diberikan kepada penulis.

3. Ibu Supatmi selaku wali studi yang telah memberikan saran kepada penulis dalam menjalani studi dengan lebih baik.

4. Para dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan inspirasi, ilmu dan pengetahuan yang sangat berharga kepada penulis.

6. Jess Cintya Jolita yang selalu memberikan dorongan, semangat, nasehat, waktu baik saat susah maupun senang serta cinta kasihnya kepada penulis.

7. Sahabat-sahabat yang terkasih, Primananda, Ivan, Soni, Yohanes, Nathania Astria, Sheila, Nana, Kak Amel, Novi, Erva, Ayu, Nana, Elia, Lia, Jojo, Ocep, Aida, Vanny, Hanny, Tiwi serta semua teman-teman kuliah Fakultas Ekonomika dan Bisnis angkatan 2009. Thanks a lot.

8. Seluruh karyawan PT. Astra International HSO Kudus.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Lembar Pengesahan ... iii

Halaman Motto ... iv

Kata Pengantar ... v

Ucapan Terimakasih ... vi

Daftar Isi ... viii

Saripati ... 2

Latar Belakang ... 3

Tinjauan Pustaka……….. 5

Metode Penelitian ... 18

Metode Pengumpulan Data………... 18

Teknik Analisis…………... 19

Langkah Analisis……….…... 20

Analisis dan Bahasan Analisis ... 21

Pengujian Pengendalian ... 39

Kesimpulan ... 46

Implikasi Terapan ... 49

Daftar Pustaka ... 50

DAFTAR TABEL

Tabel 1 Salah Saji Potensial ... 33

Tabel 2 Program Audit ... 39

Tabel 3 Attribute Sampel... 42

Tabel 4 Tabel Stop or Go Decision ... 44

Tabel 5 Tabel Besarnya Sampel Minimum untuk Pengujian... 53

Tabel 6 Tabel Pencarian Besarnya Sampel Minimum Untuk Pengujian Pengendalian……… 54

DAFTAR LAMPIRAN

Lampiran 1 Alur Ringkas Penjualan Kendaraan ... 57 Lampiran 2 Flowchart Prosedur Pemesanan Kendaraan... 58 Lampiran 3 Flowchart Prosedur Penerimaan Dokumen-Dokumen Yang

Diperlukan... 59 Lampiran 4 Flowchart Prosedur Penerimaan Pembayaran Dari

ABSTRACT

Astra International HSO Kudus is a trading company of which its earnings in the form of cash sales so most likely the risk borne by the company is largely derived from such sales. In cash sales activities, the risk cannot be eliminated completely, but at least be minimized. To minimize the risk of failure of a cash sale, it needs an adequate internal control.

Risk control can be determined if the auditor perform understanding and test of internal control. By understanding of internal control, the auditor can plan to do audit that must be done and be able to determine whether the control procedures has already been performed. To know the implementation of a control procedure, it is necessary to do testing of control that its execution based the audit program that has been compiled.

Therefore it is necessary for the assessment of internal control and control risk determination for the company to undertake consideration and determine the risk management and determine how plan can be made to cope with risk.

In this research, it will be discussed about the internal control, tests of controls, whether audit design been compiled, and the determination of the risk level of control over the sales cycle cash and cash receipts in Astra International HSO Kudus.

From the research that has been conducted, it can be known that the overall internal control of cash sales cycle and cash receipts in PT Astra International HSO Kudus is sufficient, so that the author can determine the audit strategy that will be used in this study i.e a Lower Assessed Level of Control Risk Approach. In this examination, the Or Go Stop sampling technique was used. And based on the examination it can be seen that the internal control in PT. Astra International HSO Kudus is already complied, after testing the risk level cash sales cycle and cash receipts control in PT. Astra International HSO Kudus can be set a minimum level.

SARIPATI

PT. Astra International HSO Kudus adalah perusahaan dagang yang pendapatannya dalam bentuk penjualan tunai sehingga kemungkinan besar risiko yang ditanggung perusahaan sebagian besar berasal dari penjualan tersebut. Dalam kegiatan penjualan tunai, risiko tidak dapat dihilangkan sama sekali namun setidaknya dapat diminimalkan. Untuk meminimalkan risiko kegagalan penjualan tunai, maka di butuhkan suatu pengendalian intern yang memadai.

Risiko pengendalian baru dapat ditentukan apabila auditor melakukan pemahaman dan pengujian terhadap pengendalian intern.Dengan memahami pengendalian intern, auditor dapat merencanakan audit yang harus dilakukan dan dapat menentukan apakah prosedur pengendalian sudah dilaksanakan.Untuk mengetahui pelaksanaan suatu prosedur pengendalian maka perlu dilakukan pengujian pengendalian yang pelaksanaannya didasarkan pada program audit yang telah disusun.

Oleh karena itu perlu dilakukan penilaian terhadap pengendalian intern sekaligus penenuan risiko pengendaliannya agar perusahaan dapat melakukan pertimbangan dan menentukan bagaimana pengelolaan risiko dan dapat dibuat rencana untuk menanggulangi risiko.

Dalam skripsi ini, akan dibahas tentang bagaimana pengendalian intern, pengujian pengendalian, apakah desain audit sudah dipatuhi, dan penentuan tingkat risiko pengendalian terhadap siklus penjualan tunai dan penerimaan kas pada PT. Astra International HSO Kudus.

Dari penelitian yang dilakukan, dapat diketahui bahwa secara keseluruhan pengendalian intern siklus penjualan tunai dan penerimaan kas PT. Astra International HSO Kudus sudah memadai, sehingga penulis dapat menentukan strategi audit yang akan digunakan dalam penelitian ini yaitu A Lower AssessedLevel of Control Risk Approach. Dalam pemeriksaan ini digunakan teknik Stop OrGo Sampling. Dan berdasarkan dari pemeriksaan tersebut dapat diketahui bahwa pengendalian intern PT. Astra International HSO Kudus sudah dipatuhi, setelah dilakukan pengujian maka tingkat risiko pengendalian siklus penjualan tunai dan penerimaan kas PT. Astra International HSO Kudus dapat ditetapkan pada tingkat minimum.

PENENTUAN TINGKAT RISIKO PENGENDALIAN DALAM SIKLUS PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PT. ASTRA

INTERNATIONAL Tbk HSO KUDUS

Pendahuluan

Dalam era globalisasi sekarang ini, pertumbuhan ekonomi di Indonesia berkembang cukup pesat sehingga memacu perusahaan untuk terus bersaing dan bahkan berusaha menjadi yang terbaik diantara pesaing-pesaingnya. Untuk itu setiap perusahaan dituntut untuk cepat tanggap terhadap perubahan yang terjadi serta bersaing dalam meningkatkan mutu produk yang akan dijual, pelayanan yang diberikan maupun kebijakan manajemen lainnya.

Berdirinya perusahaan mempunyai suatu tujuan yang akan dicapai, salah satu tujuan perusahaan adalah mencapai laba yang maksimal dengan biaya yang minimal. Penjualan merupakan kegiatan yang penting dilakukan oleh perusahaan untuk memperoleh laba. Untuk meningkatkan penjualan perusahaan dituntut memiliki kemampuan manajemen yang baik dan solid untuk menghadapi tantangan dari dalam maupun luar perusahaan itu sendiri (Yoshilia,2005).

Dengan memahami pengendalian intern siklus penjualan tunai dan penerimaan kasnya, auditor dapat merencanakan audit yang harus dilakukan dan dapat menentukan apakah prosedur pengendalian terhadap siklus penjualan tunai dan penerimaan kasnya sudah dapat dilaksanakan. Untuk mengetahui pelaksanaan suatu prosedur pengendalian terhadap siklus penjualan tunai dan penerimaan kasnya maka perlu dilakukan pengujian pengendalian terhadap siklus penjualan tersebut, yang pelaksanaannya didasarkan pada program audit yang telah disusun (Mulyadi,2002). Risiko pengendalian pada perusahaan mencakup adanya pemisahan fungsi yang tepat, sistem pemberian wewenang, prosedur yang layak, sumber daya manusia yang seimbang dengan tanggung jawabnya. Oleh karena itu perlu dilakukan penilaian terhadap risiko pengendaliannya agar perusahaan dapat melakukan pertimbangan dan menentukan bagaimana pengelolaan risiko tersebut, sehingga dapat dibuat tindakan atas risiko tersebut.

PT Astra International Tbk, merupakan sebuah perusahaan besar yang bergerak di bidang otomotif dengan berbagai anak cabang yang tersebar di berbagai pelosok Indonesia. Saat ini penulis mengambil objek penelitian dilingkup yang lebih kecil yaitu pada PT. Astra International HSO Kudus. PT. Astra International HSO Kudus adalah perusahaan Cabang dari PT. Astra International yang ada di Semarang yang menjual sepeda motor Honda dan Spare Part. Selain itu PT Astra International HSO Kudus juga memiliki omzet yang paling tinggi dibandingkan dengan HSO yang berada di Jawa Tengah.Tujuan penelitian yang ingin dicapai oleh penulis berdasarkan masalah yang dirumuskan di atas adalah:

1. Untuk menganalisa pengendalian intern dan pengujian pengendalian terhadap siklus penjualan tunai dan penerimaan kas pada PT. Astra International HSO Kudus.

Manfaat yang diperoleh dari penelitian ini : 1. Bagi Perusahaan

Dapat digunakan sebagai informasi bagi perusahaan mengenai risiko pengendalian yang terjadi dalam pelaksanaan pengendalian intern pada siklus penjualan tunai dan penerimaan kas. Sehingga atas hasilnya dapat memberi masukan dan dapat diambil keputusan yang tepat.

2. Bagi Pihak Lain

Diharapkan penelitian ini dapat digunakan bagi pihak lain sebagai tambahan informasi dan sumbangan ilmu yang berhubungan dengan masalah yang bahas dalam skripsi ini.

Tinjauan Pustaka

Penentuan Tingkat Risiko Pengendalian

Menurut Standar Profesional Akuntan Publik PSA No. 69 (IAPI, 2011) penentuan tingkat risiko pengendalian adalah proses evaluasi efektivitas suatu pengendalian intern dalam mencegah atau mendeteksi salah saji material dalam laporan keuangan. Dalam standar auditing dijelaskan bahwa seorang auditor dituntut untuk memahami terlebih dahulu mengenai pengendalian intern atas suatu perusahaan sebelum melakukan kegiatan audit. Pemahaman atas pengendalian intern sangat diperlukan karena pengendalian intern merupakan faktor utama tentang keandalan laporan yang dihasilkan.

Pemahaman terhadap pengendalian intern digunakan untuk :

1. Mengidentifikasi tipe salah saji potensial.

2. Mempertimbangkan faktor-faktor yang mempengaruhi risiko salah saji potensial.

3. Merancang pengujian substantive.

Menurut Standar Profesional Akuntan Publik PSA No. 69 (IAPI, 2011) ada 5 unsur pokok pengendalian intern yang harus diperhatikan auditor yaitu :

1. Lingkungan pengendalian.

Lingkungan pengendalian merupakan dasar semua komponen pengendalian intern yang lain, yang membentuk disiplin dan dan struktur. Dengan adanya lingkungan pengendalian maka akan menciptakan suasana pengendalian dan dapat mempengaruhi kesadaran personel organisasi tentang pengendalian. Lingkungan pengendalian meliputi:

a) Integritas dan nilai etika

Efektifitas pengendalian tidak dapat meningkat melampaui integritas dan nilai etika orang yang menciptakan, mengurus dan memantaunya. Integritas dan nilai etika sangat berpengaruh terhadap pengurusan dan penentuan komponen yang lain.

b) Komitmen terhadap kompetensi

Komitmen terhadap kompetensi mencangkup pertimbangan manajemen atas tingkat kompetensi untuk pekerjaan tertentu dan bagaimana tingkat tersebut dapat diterjemahkan ke dalam persyaratan ketrampilan dan pengetahuan.

c) Partisipasi dewan komisaris atau komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris atau komite audit, yang mencakup independensi dewan komisaris atau komite audit, pengalaman dan tingginya pengetahuan anggota, luasnya keterlibatan dan kegiatan pengawasan, memadainya tindakan, sulitnya pertanyaan yang diajukan kepada manajemen, dan interaksi dewan atau komite tersebut dengan auditor intern dan ekstern.

d) Filosofi dan gaya operasi manajemen

memantau risiko usaha, sikap dan tindakan manajemen terhadap pelaporan keuangan dan upaya manajemen untuk mencapai anggaran, laba serta tujuan bidang keuangan dan sasaran operasi lainnya.

e) Struktur organisasi

Struktur organisasi memberikan kerangka kerja menyeluruh bagi perencanaan, pengarahan dan pengendalian operasi.

f) Pemberian wewenang dan tanggung jawab

Pemberian wewenang dan tanggung jawab berpengaruh terhadap hubungan pelaporan dan tanggung jawab yang diterapkan dalam entitas, yang meliputi pertimbangan kebijakan entitas dalam menghadapi masalah, penetapan tanggung jawab dan delegasi wewenang, uraian tugas pegawai dan dokumentasi sistem komputer.

g) Kebijakan dan praktik sumber daya manusia

Hal ini berkaitan dengan pekerjaan, orientasi, pelatihan, evaluasi, bimbingan, promosi dan pemberian kompensasi dan tindakan perbaikan.

2. Penaksiran risiko.

Penaksiran risiko merupakan pengidentifikasian, analisis dan pengelolaan risiko yang relevan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Risiko yang relevan dengan pelaporan keuangan meliputi peristiwa dan keadaan intern dan ekstern yang mungkin terjadi dan secara negatif berpengaruh terhadap kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan data keuangan.

3. Aktivitas pengendalian.

a) Review kerja

b) Pengolahan informasi c) Pengendalian fisik d) Pemisahan tugas

4. Informasi dan komunikasi.

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, mencakup sistem akuntansi, yang terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan akan berdampak terhadap kemampuan manajemen untuk membuat keputusan semestinya dalam mengendalikan aktivitas entitas dan menyiapkan laporan keuangan yang andal. Sistem informasi meliputi mengidentifikasi dan mencatat semua transaksi yang sah, menjelaskan transaksi secara rinci, mengukur nilai transaksi, menentukan periode waktu terjadinya transaksi dan menyajikan transaksi semestinya dan pengungkapan dalam laporan keuangan. Komunikasi mencakup pemberian pemahaman atas peran dan tanggung jawab individual yang berkaitan dengan pengendalian intern terhadap pelaporan keuangan.

5. Pemantauan.

Pemantauan merupakan proses yang menentukan kualitas kerja pengendalian intern sepanjang waktu. Pemantauan secara terus menerus terhadap aktivitas dibangun ke dalam aktivitas normal entitas yang terjadi secara berulang dan meliputi aktivitas pengelolaan dan supervisi yang reguler.

dahulu strategi awal apa yang akan digunakan dalam melakukan perencanaan audit atas asersi individual atau sekelompok asersi.

Menurut Mulyadi (2002), strategi audit awal dibagi menjadi 2 yaitu :

a. A Primarily Substantive Approach

Dengan strategi ini auditor lebih menekankan pada pengujian susbstantif dalam mengumpulkan bukti audit daripada pengujian pengendalian. Dengan digunakannya strategi ini mengakibatkan penaksiran risiko pada tingkat maksimum.

b. A Lower Assessed Level of Control Risk Approach

Dengan digunakannya strategi ini auditor lebih memusatkan perhatian pada pelaksanaan pengujian pengendalian. Hal ini dilakukan karena auditor mempunyai tingkat kepercayaan yang penuh terhadap pengendalian intern sehingga penaksiran risiko berada pada tingkat minimum.

Setelah menentukan strategi audit yang akan digunakan, auditor dapat mulai melakukan pengujian. Tapi, sebelum pengujian dilakukan diperlukan program audit untuk dapat membantu auditor dalam menjalankan kegiatan pemeriksaan secara terarah. Program audit merupakan prosedur yang digunakan untuk melakukan pengujian pengendalian.

Menurut Mulyadi (2002), pengujian pengendalian terhadap pengendalian intern terbagi menjadi 2 macam :

1. Pengujian adanya kepatuhan terhadap pengendalian intern.

- Pengujian kepatuhan terhadap pengendalian intern dengan cara melaksanakan pengujian terhadap transaksi tertentu yang telah terjadi dan telah dicatat dalam catatan akuntansi.

2. Pengujian tingkat kepatuhan terhadap pengendalian intern.

Pengujian ini tidak hanya berkepentingan terhadap eksistensi unsur-unsur pengendalian intern tapi juga berkepentingan terhadap tingkat kepatuhan klien terhadap pengendalian intern.

Dalam pengujian pengendalian, seorang auditor dapat memilih jenis prosedur yang akan digunakan dalam pelaksanaan pengujian pengendalian dan lingkup pengujian pengendalian. Prosedur audit yang dapat dilakukan adalah :

1. Permintaan keterangan (wawancara)

Hal ini dilakukan dengan meminta keterangan kepada pihak manajemen tentang pelaksanaan pekerjaan mereka yang berkaitan dengan pelaporan keuangan.

2. Pemeriksaan bukti (Inspeksi)

Pemeriksaan ini dilaksanakan terhadap dokumen dan laporan yang menunjukkan kinerja pengendalian.

3. Pengamatan

Pengamatan dilakukan oleh seorang auditor terhadap pelaksanaan pekerjaan personel, terutama terhadap aktivitas dan operasi entitas.

Dalam melakukan pengujian auditor tidak mengumpulkan semua bukti yang ada untuk merumuskan pendapatnya, melainkan melakukan pengujian terhadap karakteristik sebagian bukti. Pengujian pengendalian terhadap karakteristik sebagaian bukti dapat dilakukan oleh auditor melalui 4 cara yaitu mengambil sample 100%, melakukan judgement sampling, melakukan

Sedangkan untuk melakukan pengujian pengendalian terhadap aktivitas pengendalian intern digunakan metode statistical sampling yang terdiri 3

atribut sampling atau disebut proporsional sampling, tetapi penulis hanya menggunakan metode Stop or Go Sampling (Mulyadi, 2002).

Stop or Go Sampling

Metode yang digunakan dengan cara menghentikan pengambilan sample jika auditor tidak menemukan penyimpanan tertentu yang diterapkan.

Prosedur pengambilan sample ini adalah : a. Tentukan DUPL dan tingkat keandalan.

b. Gunakan tabel besar sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil.

c. Buatlah tabel Stop or Go decision.

d. Evaluasi hasil pemeriksaan terhadap sampel.

Rumus 2.1

AUPL = Confidence Level Factor

Sample Size

Rumus 2.2

Sample Size = Confidence Level Factor

DUPL

Noviyanti (2004), Risiko audit/ Audit Risk (AR) adalah risiko yang dihadapi auditor yang secara tidak sengaja membuat kekeliruan dalam menyatakan pendapat auditor. Risiko audit dipertimbangkan dengan cara menaksir secara khusus risiko salah saji material dalam laporan keuangan sebagai akibat dari kecurangan ataupun kesalahan. Pertimbangan tersebut dilakukan untuk memperoleh bukti audit kompeten yang cukup dan sebagai dasar memadai untuk mengevaluasi laporan keuangan.

Selain itu, auditor juga perlu membatasi tingkat risiko audit agar dapat memungkinkan menyatakan pendapat atas laporan keuangan secara keseluruhan dengan tingkat risiko audit yang cukup rendah. Setelah dilakukan pengujian pengendalian atas siklus penjualan tunai dan penerimaan kas dan mengetahui efektifitas pengendalian intern maka dapat ditentukan risiko pengendaliannya. Penentuan risiko pengendalian merupakan proses evaluasi terhadap efektifitas pengendalian intern. Menurut Mulyadi (2002), tahap-tahap penentuan risiko pengendalian adalah:

a. Pertimbangkan pengetahuan diperoleh dari pemahaman atas pengendalian intern.

b. Lakukanlah identifikasi salah saji potensial yang terdapat dalam asersi entitas.

c. Lakukan identifikasi pengendalian yang diperlukan untuk mencegah atau mendeteksi salah saji.

d. Lakukan pengujian pengendalian terhadap pengendalian yang diperlukan untuk menentukan efektifitas desain dan atau operasi pengendalian intern. e. Lakukan evaluasi terhadap bukti dan buat taksiran risiko pengendalian.

Proses evaluasi dimulai dengan mengumpulkan bukti audit yang mendukung efektifitas pengendalian dalam mencegah dan mendeteksi salah saji dalam laporan keuangan.

efektifitas pengendalian intern. Tingkat risiko pengendalian bisa dinyatakan secara kuantitatif maupun kualitatif.

Menurut Standar Profesional Akuntan Publik PSA No. 69 (IAPI, 2011), risiko pengendalian dapat ditaksir menjadi 2 tingkat yaitu :

1. Tingkat Maksimum

Jika pengendalian intern tidak berkaitan langsung dengan suatu asersi maka pengendalian intern tidak dapat dievalusi karena evaluasi terhadap efektifitasnya akan menjadi tidak efisien.

2. Tingkat Minimum

a. Jika terdapat pengendalian khusus untuk suatu asersi tertentu yang dapat mencegah atau mendeteksi salah saji material.

b. Dapat dilakukan pengujian pengendalian sehingga auditor memperoleh keyakinan mengenai risiko pengendalian.

c. Terdapat bukti audit yang kompeten dan cukup untuk mendukung tingkat risiko taksiran.

Menentukan tingkat risiko Pengendalian Intern

Menurut Standar Profesional Akuntan Publik PSA No. 69 (IAPI, 2011), pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personal lain dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai terhadap pencapaian tujuan sebagai berikut :

a. Keandalan laporan keuangan. b. Efektifitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengujian Pengendalian.

Siklus Penjualan Tunai dan Penerimaan Kas

Siklus penjualan tunai dan penerimaan kas adalah serangkaian kegiatan bisnis yang terjadi secara berulang dan kegiatan pengolahan informasi, yang berhubungan dengan penyerahan barang dan jasa kepada pelanggan dan penerimaan pembayaran kas dari penyerahan barang dan jasa tersebut. (Mulyadi, 2002). Penjualan dilakukan oleh perusahaan dengan cara mewajibkan pembeli untuk melaksanakan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan kemudian transaksi penjualan dicatat oleh perusahaan (Mulyadi, 2001).

Fungsi yang terkait dalam penjualan adalah (Mulyadi, 2001) :

1. Fungsi Penjualan.

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2. Fungsi Kas.

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi Gudang.

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Akuntansi

Fungsi ini sebagai pencatatan transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

Formulir yang digunakan dalam siklus penjualan tunai (Mulyadi, 2001) :

Diisi oleh fungsi penjualan sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan. Tembusan faktur ini dikirimkan oleh fungsi penjualan sebagai perintah penyerahan barang kepada pembeli.

2. Pita Register Kas

Bukti penerimaan kas yang dikeluarkan oleh fungsi kas.

3. Bukti Setor Kas

Dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.

4. Rekapitulasi HPP

Digunakan untuk meringkas harga pokok produk yang dijual satu periode.

Prosedur yang membentuk siklus penjualan :

1. Prosedur Order penjualan.

Fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan pengiriman menyiapkan barang yang akan diserahkan ke pembeli.

2. Prosedur penerimaan kas.

Fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap lunas pada faktur penjualan.

3. Prosedur penyerahan barang.

Fungsi pengiriman menyerahkan barang kepada pembeli.

4. Prosedur pencatatan pendapatan penjualan tunai.

5. Prosedur pencatatan penerimaan kas.

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

6. Prosedur pencatatan HPP.

Fungsi akuntansi membuat rekapitulasi HPP berdasarkan data yang dicatat dalam kartu persediaan.

Aktivitas pengendalian dalam prosedur penjualan tunai meliputi : otorisasi terhadap transaksi penerimaan kas, pengamanan kas/cek, pemisahan fungsi tugas dan wewenang, penggunaan dokumen dan catatan yang memadai.

Penerimaan Kas

Penerimaan kas adalah transaksi yang sering terjadi. Penerimaan kas berasal dari pendapatan jasa, penagihan piutang, penerimaan bunga investasi, penjualan aktiva, dan berbagai sumber pendapatan lainnya.

Pengertian penerimaan kas adalah suatu transaksi yang menimbulkan bertambahnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan kecil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas (Soemarso SR, 2002).

Berdasarkan pengertian di atas dapat disimpulkan bahwa penerimaan kas adalah transaksi-transaksi yang mengakibatkan bertambahnya saldo tunai dan atau rekening bank milik perusahaan baik yang berasal dari pendapatan tunai, penerimaan piutang, penerimaan transfer, maupun penerimaan-penerimaan lainnya.

Aktivitas Pengendalian terhadap transaksi penerimaan Kas

perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Prosedur pengendalian penerimaan kas di dalam perusahaan perlu direncanakan sedemikian rupa, sehingga kemungkinan tidak tercatatnya penerimaan dan kemungkinan tidak diterimanya penerimaan kas yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Pada dasarnya untuk dapat menghasilkan sistem pengendalian yang baik atas penerimaan kas, prosedur yang bersangkutan dengannya harus dirancang sedemikian rupa sehingga :

a. Terdapat pemisahan tugas antara yang menyimpan, yang menerima dan yang mencatat penerimaan uang.

b. Setiap penerimaan kas langsung disetor ke bank sebagaimana adanya.

Mengingat sifat-sifatnya, mengelola kas dalam perusahaan memerlukan perhatian yang cukup serius. Mempunyai uang kas yang tidak cukup dalam perusahaan dapat membahayakan, sebab ada kemungkinan tidak dapat memenuhi kewajiban-kewajiban yang telah jatuh tempo. Tetapi mempunyai terlalu banyak kas juga tidak sehat, karena uang kas yang menganggur tidak akan menghasilkan apa-apa. Oleh karena itu manajemen perlu melakukan perencanaan kas yang baik dengan didukung oleh pengendalian penerimaan kas yang baik.

METODE PENELITIAN Lokasi Penelitian

Penelitian ini dilakukan pada PT. Astra International, Tbk cabang Kudus, Jawa Tengah. Yang bergerak di bidang penjualan sepeda motor Honda dan Spare Part.

Jenis data pada penelitian ini adalah :

2. Data Sekunder : Data yang diperoleh secara langsung melalui penelitian kepustakaan dan literature yang berhubungan dengan penelitian (Algifari, 1997). Data sekunder dalam penelitian ini berupa gambaran objek penelitian, struktur organisasi, job description dan latar belakang perusahaan.

Metode Pengumpulan data yang penulis lakukan adalah sebagai berikut : 1. Wawancara Langsung

Untuk mendapatkan informasi mengenai struktur organisasi, deskripsi tugas,latar belakang perusahaan, gambaran objek penelitian, pengendalian intern di PT. Astra International HSO Kudus.

2. Observasi

a. Melakukan pengamatan terhadap pelaksanaan prosedur penjualan tunai dan penerimaan kas yang ada di PT. Astra International HSO Kudus. b. Melakukan pengujian pengendalian terhadap siklus penjualan tunai

dan penerimaan kas yang ada di PT. Astra International HSO Kudus. 3. Kuesioner

Dengan membuat daftar pertanyaan yang isinya merupakan jawaban “Ya” yang berarti menunjukkan kekuatan pengendalian intern pada PT. Astra International HSO Kudus. Atau jawaban “Tidak” yang berarti menunjukkan kelemahan pengendalian intern pada PT. Astra International HSO Kudus.

Teknik analisis yang digunakan adalah teknik analisis kualitatif dengan penelitian deskriptif. Analisa yang dilakukan dengan membandingkan antara teori-teori yang ada dengan kenyataan yang terjadi dalam perusahaan berdasarkan informasi yang dikumpulkan.

semua populasi akan dipilih. Penulis akan mengambil sampel dari populasi yang ada.

Metode pengambilan sampel yang digunakan adalah atribut sampling dengan model Stop or Go Sampling. Langkah-langkah yang diambil dalam melakukan

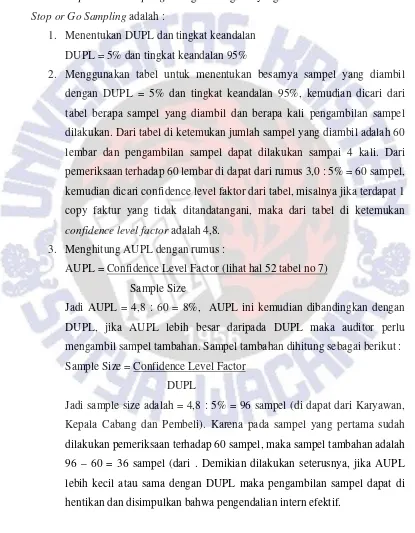

Stop or Go Sampling adalah :

1. Menentukan DUPL dan tingkat keandalan DUPL = 5% dan tingkat keandalan 95%

2. Menggunakan tabel untuk menentukan besarnya sampel yang diambil dengan DUPL = 5% dan tingkat keandalan 95%, kemudian dicari dari tabel berapa sampel yang diambil dan berapa kali pengambilan sampel dilakukan. Dari tabel di ketemukan jumlah sampel yang diambil adalah 60 lembar dan pengambilan sampel dapat dilakukan sampai 4 kali. Dari pemeriksaan terhadap 60 lembar di dapat dari rumus 3,0 : 5% = 60 sampel, kemudian dicari confidence level faktor dari tabel, misalnya jika terdapat 1 copy faktur yang tidak ditandatangani, maka dari tabel di ketemukan

confidence level factor adalah 4,8. 3. Menghitung AUPL dengan rumus :

AUPL = Confidence Level Factor (lihat hal 52 tabel no 7) Sample Size

Jadi AUPL = 4,8 : 60 = 8%, AUPL ini kemudian dibandingkan dengan DUPL, jika AUPL lebih besar daripada DUPL maka auditor perlu mengambil sampel tambahan. Sampel tambahan dihitung sebagai berikut : Sample Size = Confidence Level Factor

DUPL

Langkah Analisis

1. Melakukan wawancara dengan bagian penjualan, bagian akuntansi, bagian administrasi, bagian gudang dan pimpinan cabang dari PT. Astra International HSO Kudus.

2. Identifikasi mengenai pengendalian intern pada PT. Astra International HSO Kudus.

3. Memahami pengendalian intern pada prosedur penjualan yang ada pada PT. Astra International HSO Kudus. Hal ini untuk memberikan pengetahuan yang memadai mengenai kebijakan, prosedur, catatan yang relevan dengan unsur-unsur yang berkaitan dengan pengendalian intern di bidang penjualan, serta untuk mengetahui apakah rancangan tersebut telah diterapkan dengan benar. 4. Melakukan pengujian pengendalian sesuai dengan program pengendalian yang

sudah dirancang sebelumnya untuk mengevaluasi apakah pengendalian intern pada prosedur penjualan sudah dipatuhi.

5. Menentukan tingkat risiko pengendalian berdasarkan hasil pengujianpengendalian.

ANALISIS DAN BAHASAN ANALISIS

Siklus Penjualan Tunai dan Penerimaan Kas pada PT. Astra International HSO Kudus

Siklus penjualan tunai dan penerimaan kas pada PT. Astra International terdiri dari bagian yang terkait, catatan akuntansi, dokumen dan prosedur yang berkaitan dengan siklus penjualan tunai.

Bagian yang terkait

1. Bagian Penjualan (Counter Sales)

Tugas dan tanggung jawab bagian penjualan pada PT. Astra International adalah sebagai berikut :

b. Menambahkan informasi yang belum tercantum dalam surat pesananpenjualan tersebut seperti warna kendaraan yang diinginkan oleh customer.

c. Membuat sales contract.

d. Membuat Instruksi Barang Keluar (IBK) yang ditujukan kepada bagian gudang sebagai perintah agar barang segera dikirimkan.

e. Membuat faktur penjualan kepada customer.

f. Menyediakan copy faktur untuk kepentingan pencatatan transaksi kebagian akuntansi dan bagian keuangan.

2. Bagian Akuntansi

Tanggung jawabnya sebagai berikut :

a. Memeriksa data keuangan (pengeluaran uang maupun penerimaan uang) dari bagian administrasi dan mencocokkannya berdasarkan bukti-bukti yang ada.

b. Membuat bukti penerimaan kas masuk, bukti penerimaan bank masuk, bukti pengeluaran kas dan bukti pengeluaran bank.

c. Membuat nomor urut, mengkoding setiap transaksi penerimaan uang manapun pengeluaran uang setiap hari dan tepat waktu.

d. Menginput data penerimaan dan pengeluaran uang ke komputer,

diprint out dan teliti.

e. Membuat laporan keuangan harian maupun bulanan yang akan dilaporkan ke kantor cabang Semarang.

3. Bagian Administrasi

a. Menerima uang dari hasil penjualan tunai maupun membuat formulir penerimaan tersebut dengan cermat.

b. Memeriksa dan mencocokkan faktur penjualan, rekap penjualan dan

cash register.

c. Menyetorkan uang ke bank setiap hari. 4. Bagian Gudang

a. Bertanggung jawab atas barang yang ada di gudang dari kehilangan, kerapian barang di gudang, tersedianya barang di gudang dan berhak mengorder barang bila persediaan menipis.

b. Membuat pembukuan pengeluaran jenis barang dan penerimaan barang dari pabrik kedalam kartu stock.

c. Membuat packing list dan surat jalan. 5. Bagian Pengiriman

Bagian ini berada di dalam bagian gudang.

a. Mengirimkan barang ke customer yang disertai surat jalan dan packing list.

b. Meminta tanda tangan untuk surat jalan kepada customer sebagai bukti penerimaan barang.

6. Salesman

Melaksanakan fungsi penjualan.

Menawarkan barang kepada agen-agen maupun pembeli secara langsung untuk meningkatkan penjualan.

7. Helper dan Driver

a. Bertanggung jawab terhadap pengiriman barang kepada pelanggan sesuai dengan route card.

b. Mengirimkan barang kembali jika terjadi retur.

Catatan Akuatansi yang digunakan dalam siklus penjualan tunai pada PT. Astra International HSO Kudus adalah sebagai berikut :

1. Jurnal Penjualan

Catatan ini digunakan untuk mencatat transaksi penjualan tunai yang didasarkan pada faktur penjualan yang dibuat oleh bagian penjualan.

2. Jurnal Penerimaan Kas

Catatan akuntansi untuk mencatat transaksi penerimaan kas perusahaan dari transaksi penjualan tunai.

Catatan Akuntansi yang digunakan untuk mencatat transaksi pengeluaran kas perusahaan.

4. Buku Besar

Kumpulan akun dalam suatu entitas usaha. 5. Kartu Gudang

Kartu gudang ini dibuat oleh bagian guadang untuk mencatat mutasi barang yang diterima dan dikeluarkan oleh bagian gudang. Kartu gudang juga digunakan untuk mengecek jumlah barang yang ada di gudang.

Dokumen yang berkaitan dengan siklus penjualan tunai pada PT. Astra International HSO Kudus sebagai berikut :

1. Faktur Penjualan

Faktur penjualan ini terdiri dari dua yaitu SPes (Surat Pesanan) dan DO

(Delivery Order)

Faktur penjualan dibuat oleh bagian penjualan, yang berfungsi untuk mencatat transaksi penjualan dan harga yang dikenakan pada setiap transaksi.

Faktur penjualan terdiri dari lima rangkap :

1. Lampiran berwarna putih diberikan kepada pelanggan.

2. Lampiran berwarna merah muda diberikan kepada bagian pajak. 3. Lampiran berwarna kuning diberikan kepada bagian akuntansi. 4. Lampiran berwarna biru diberikan kepada bagian administrasi. 5. Lampiran berwarna putih diberikan kepada bagian faktur pusat. 2. Surat Jalan dan Packing List

Surat jalan dan packing list dibuat oleh bagian gudang. Surat jalan dan

packing listini digunakan sebagai bukti bahwa barang telah dikirimkan kepada customer dimana surat jalan dan packing list tersebut telah ditandatangani oleh customer yang bersangkutan. Surat ini berisi tentang nama pembeli, model kendaraan, warna kendaraan, nomor mesin, dan nomor rangka kendaraan. Surat jalan dan packing listterdiri dari tiga rangkap yang didistribusikan kepada :

1. Customer

3. Arsip gudang

3. Surat Ijin Pengambilan Barang (SIPB)

Surat ini dikeluarkan oleh bagian penjualan untuk diberikan kepada bagian gudang sebagai perintah untuk mengeluarkan kendaraan.

SIPB terdiri dari empat rangkap :

1. Lampiran berwarna putih diberikan kepada bagian gudang 2. Lampiran berwarna hijau diberikan kepada customer

3. Lampiran berwarna biru diberikan kepada bagian pengiriman

4. Lampiran berwarna putih diberikan kepada bagian hukum sebagai bukti adanya pembelian barang yang telah dikirim

4. Tanda Pengeluaran Buku

Dikeluarkan oleh bagian gudang untuk mengeluarkan buku pedoman atau petunjuk kendaraan dan service kendaraan customer.

5. Bukti Acara Penyerahan Kendaraan (BAPK)

Dikeluarkan oleh bagian gudang sebagai bukti bahwa penjual telah menyerahkan kendaraan kepada pembeli.

BAPK ini terdiri dari tiga rangkap : 1. Lembar pertama untuk customer. 2. Lembar kedua untuk proses STNK. 3. Lembar ketiga untuk file perusahaan. 6. Surat Order Kasir

Dikeluarkan oleh bagian penjualan untuk customer melakukan pembayaran kepada kasir. Surat ini berisi tentang nama dan alamat pembeli, type kendaraan, jumlah yang harus dibayar dan diskon yang diberikan.

7. Order SMH (Sepeda Motor Honda)

Sebagai dasar untuk pembuatan DO (Delivery Order) diisi oleh bagian penjualan jika customer langsung melakukan pembelian dan bagian salesman jika pembelian melalui salesman.

Surat ini menjadi dasar bahwa kendaraan yang telah dipilih tidak boleh dipilih orang lain.

Prosedur Dalam Siklus Penjualan Tunai dan Penerimaan Kas

Prosedur penjualan tunai dan penerimaan kas PT. Astra International HSO Kudus melibatkan beberapa orang dari beberapa fungsi dan bagian yang terlibat dalam siklus penjualan tersebut.

Transaksi penjualan tunai PT. Astra International HSO Kudus mencakup prosedur-prosedur sebagai berikut :

1. Prosedur pemesanan kendaraan.

2. Prosedur penerimaan dokumen-dokumen yang diperlukan. 3. Prosedur penerimaan pembayaran dari pelanggan.

4. Prosedur pembuatan surat pesanan kendaraan. 5. Prosedur distribusi dokumen.

6. Prosedur pengambilan kendaraan oleh pelanggan. 7. Prosedur pengiriman kendaraan ke pelanggan. 8. Prosedur penerimaan kendaraan oleh pelanggan.

Alur Ringkas Penjualan Kendaraan di PT. Astra International HSO Kudus ( Lihat Lampiran 1)

Pertama pelanggan datang untuk memilih dan membeli kendaraan setelah itu

Counter Sales menerima order dan menginformasikan ke pelanggan tentang jenis, syarat dan cara pembayaran, kemudian Counter Sales menerima dokumen-dokumen yang telah ditentukan sesuai type pembelian dan memproses Surat Pilih, Surat Pesanan Kendaraan (SPK) dan Surat Pengantar (SP) ke kasir. Kasir menerima SPes (Surat Pesanan) dan memproses pembayaran. Counter Sales

Bukti Serah Terima Barang (BSTB) setelah semuanya selesai baru menyerahkan kendaraan ke pelanggan.

1. Prosedur Pemesanan Kendaraan (Lihat Lampiran 2)

Pertama pelanggan datang untuk melihat dan memilih kendaraan kemudian Counter Sales menginformasikan jenis, type, syarat, cara pembayaran dan lain-lain.

Setelah menerima informasi tersebut pelanggan memutuskan akan membeli atau tidak. Apabila memutuskan untuk membeli maka hal tersebut diinformasikan ke Counter Sales jenis dan type yang telah dipilih.

Counter Sales menerima informasi dan langsung memberi tanda “sold” pada kendaraan yang telah terjual dan menerima informasi jenis pembelian. 2. Prosedur Penerimaan Dokumen-Dokumen Yang Diperlukan (Lihat

Lampiran 3)

Pelanggan memutuskan apakah pembelian secara tunai atau kredit. Dalam hal ini penulis hanya membahas tentang penjualan secara tunai. Setelah memutuskan secara tunai maka Counter Sales meminta dokumen-dokumen yang diperlukan untuk pengurusan surat-surat kendaraan. Pelanggan mengisi form pembuatan STNK, form denah lokasi jika kendaran ingin diantar.

Pelanggan langsung menyiapkan dan menyerahkan dokumen-dokumen yang dibutuhkan. Setelah Counter Sales menerimanya langsung membuat surat pengantar ke kasir.

3. Prosedur Penerimaan Pembayaran Dari Pelanggan (Lihat Lampiran 4) Setelah prosedur kedua dijalankan maka pelanggan menyiapkan pembayaran dan Kasir menerima pembayaran dari pelanggan. Kasir kemudian membuat kwitansi untuk diserahkan ke pelanggan yang selanjutnya akan diserahkan ke CounterSales untuk pembuatan Surat Pesanan (Spes).

Setelah Counter Sales menerima kwitansi dari pelanggan maka Counter Sales langsung membuatkan Surat Pesanan Kendaraan yang sebelumnya menggesek nomor rangkamesin untuk pemgurusan surat kendaraan. Setelah Spes jadi langsung ditandatangani oleh Counter Sales dan pelanggan.

Kwitansi dikembalikan lagi ke pelanggan kemudian Counter Sales

menyerahkan dokumen dan Spes (Surat Pesanan) ke KSO ( Kepala Sales Office) untuk ditandatangani. KSO (Kepala Sales Office) menerima dan memeriksa dokumen, Spes (Surat Pesanan), harga, diskon, dll lalu ditandatangani. Setelah ditandatangani langsung diserahkan ke Counter Sales

untuk proses faktur. Counter Sales menerima dan langsung mencetak faktur serta memproses Surat Ijin Pengeluaran Barang (SIPB). Dan meminta tandatangan faktur ke KSO (Kepala Sales Office).

5. Prosedur Distribusi Dokumen (Lihat Lampiran 6)

KSO (Kepala Sales Office) menandatangani faktur dan mengembalikan seluruh dokumen ke Counter Sales. Setelah menerima dari KSO (Kepala Sales Office) maka Counter Sales mendistribusikannya untuk pengurusan Pajak dan Pertambahan Nilai, untuk pengurusan surat-surat kendaraan, menyerahkan Spes (Surat Pesanan) dan denah lokasi ke delivery order.

6. Prosedur Pengambilan Kendaraan Oleh Pelanggan (Lihat Lampiran 7)

Delivery order membuat Bukti Acara Serah Terima (BAST) dan menandatanganinya.Delivery order menyiapkan kendaraan dan melakukan pemeriksaan akhir kendaraan. Kemudian membuat check list kendaraan yang akan diserahkan ke pelanggan dan meminta pelanggan untuk mengisi check list kendaraan dan menandatangani check list dan BAST (Berita Acara Serah Terima). Setelah ditandatangani oleh pelanggan makaDeliveryorder

mendistribusikannya dan menyerahkan ke pelanggan.

7. Prosedur Pengiriman Kendaraan Ke Pelanggan (Lihat Lampiran 8)

Deliveryordermenerima BAST (Berita Acara Serah Terima) dan denah lokasi serta membuat check list kendaraan. Setelah itu menyiapkan kendaraan dan melakukan pemeriksaan akhir kendaraan lalu menyerahkan kendaraan dan

BAST (Berita Acara Serah Terima), check list dan kendaraan. Kemudian memeriksa kendaraan dan kelengkapannya, menandatangani BAST (Berita Acara Serah Terima) dan mengembalikannya ke delivery order. Setelah itu

driver mengirim kendaraan dan kelengkapannya serta dokumen ke pelanggan. 8. Prosedur Penerimaan Kendaraan Oleh Pelanggan (Lihat Lampiran 9)

Pelanggan menerima kendaraan dan kelengkapannya (buku service gratis, dll) serta dokumen, kemudian menandatangani check list dan BAST (Berita Acara Serah Terima) yang akan dikembalikan ke driver. Driver menerimanya kembali yang kemudian akan diserahkan ke Counter Sales.

BAST (Berita Acara Serah Terima) dan Check list yang menjadi bagian pelanggan diberikan kepada pelanggan. Counter Sales menerima dokumen tersebut dan mendistribusikannya.

Pelaksanaan Struktur Pengendalian Intern Siklus Penjualan Tunai dan Penerimaan Kas

Seperti yang telah dijelaskan sebelumnya, pelaksanaan struktur pengendalian secara efektif dan efisien oleh entitas merupakan faktor utama yang menentukan keandalan pelaporan keuangan yang dihasilkan oleh entitas (Mulyadi,2002).

Sesuai dengan standar pekerjaan lapangan kedua, dalam melakukan pengujian pengendalian, seorang auditor terlebih dahulu harus memahami pengendalian intern yang ada dalam perusahaan, dalam hal ini pengendalian intern siklus penjualan tunai dan penerimaan kas. Pemahaman pengendalian intern ini dapat dilakukan dengan melakukan wawancara terhadap pihak-pihak yang terlibat dalam siklus penjualan, melakukan inspeksi terhadap dokumen dan catatan, serta pemahaman terhadap prosedur dan kebijaksanaan entitas. Pemahaman ini perlu dilakukan, karena pengendalian intern akan diuji untuk mengetahui seberapa efektif dan efisien dalam pelaksanaannya.

intern siklus penjualan tunai. Dalam kuisioner tersebut, akan berisi pertanyaan-pertanyaan mengenai keberadaan 5 unsur pengendalian intern yang meliputi lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi, pemantauan dalam siklus penjualan tunai dan penerimaan kas yang diambil dari Mulyadi (2001). Untuk dapat menjawab kuisioner tersebut maka perlu dilakukan wawancara dengan berbagai pihak yang terlibat dalam penelitian ini.

Berikut ini hasil kuisioner penegndalian intern siklus penjualan tunai dan penerimaan kas pada PT. Astra International HSO Kudus (lihat hal 72).

PEMAHAMAN TERHADAP LINGKUNGAN PENGENDALIAN

Lingkungan pengendalian merupakan cerminan sikap dan tindakan pimpinan PT Astra International HSO Kudus mengenai pentingnya pengendalian intern perusahaan. Efektivitas sistem akuntansi dan prosedur pengendalian sangat ditentukan oleh atmosfer yang diciptakan lingkungan pengendalian. Jadi, supaya pengendalianintern perusahaan baik, maka lingkungan pengendalian perusahaan yang ada harus baik.

Lingkungan pengendalian yang diterapkan di PT. Astra International HSO Kudus adalah sebagai berikut:

1.Terdapat struktur organisasi yang memberikan gambaran mengenai pemisahan tugas, wewenang dan tanggung jawab yang dimiliki masing-masing bagian (Lihat lampiran 10).

2. Terdapat pemisahan wewenang dan tanggung jawab yang jelas antar masing-masing bagian dalam melaksanakan penjualan tunai dan penerimaan kas. Apabila terjadi kesalahan dapat diketahui siapa yang bertanggung jawab. 3. Terdapat auditor internal terdiri dari 2 orang yang berasal dari perusahaan

PT.Astra International. Audit biasanya dilakukan pada akhir bulan. Auditor internal melakukan evaluasi terhadap hasil yang dicapai oleh masing –masing bagian yang terlibat dalam hal penjualan tunai dan penerimaan kas.

standar perusahaan. Selain itu, juga dilakukan pelatihan terhadap karyawan baru sehingga perusahaan dapat memiliki karyawan baru yang kompeten dalam melaksanakan tugasnya (Lampiran 11).

5. Perusahaan mempunyai peraturan tertulis dan diberitahukan kepada semua karyawan (Lampiran 12).

PEMAHAMAN TERHADAP AKTIVITAS PENGENDALIAN

Konsep yang melandasi pengendalian aktivitas dalam organisasi kecil atau menengah kemungkinan sama dengan yang terdapat dalam organisasi yang lebih besar, namun formalitas operasinya bervariasi. Aktivitas pengendalian yang diterapkan pada PT. Astra International HSO Kudus adalah sebagai berikut:

1. Bagian-bagian yang ada di dalam perusahaan dipisahkan sesuai dengan fungsinya.

2. Dalam melaksanakan transaksi penjualan melibatkan lebih dari satu fungsi yang terkait agar pekerjaan yang dilakukan lebih terfokus.

Hal ini juga dilakukan untuk menghindari kerancuan dan kesalahan dalam melakukan tugasnya. Fungsi-fungsi yang terkait dalam transaksi penjualan tunai dan penerimaan kasnya adalah : fungsi penjualan, fungsi penerimaan kas, fungsi akuntansi, dan fungsi pengiriman barang.

Fungsi penjualan melaksanakan tugas seperti melayani customer yang ingin membeli kendaraan dan membuatkan formulir-formulir yang berkaitan dengan penjualan yang terjadi hal ini sama dengan bagian penjualan yang ada di PT. Astra International HSO Kudus yang mempunyai tugas dan tanggung jawab sebagai berikut:

a. Mengisi Surat Pesanan Penjualan dari customer.

b. Menambahkan informasi yang belum tercantum dalam surat pesananpenjualan tersebut seperti warna kendaraan yang diinginkan oleh customer.

c. Membuat sales contract.

e. Membuat faktur penjualan kepada customer.

f. Menyediakan copy faktur untuk kepentingan pencatatan transaksi kebagian akuntansi dan bagian keuangan.

Fungsi penerimaan kas dipisahkan dari fungsi penjualan agar tidak terjadi penyelewengan yang mungkin terjadi. Fungsi ini ada pada bagian administrasi atau kasir pada PT Astra International HSO Kudus yang bertanggung jawab:

a. Menerima uang dari hasil penjualan tunai maupun membuat formulir penerimaan tersebut dengan cermat.

b. Memeriksa dan mencocokkan faktur penjualan, rekap penjualan dan cash register.

c. Menyetorkan uang ke bank setiap hari.

Fungsi akuntansi terpisah dari fungsi penerimaan kas. Fungsi ini mengurus dan mencatat segala pembukuan yang terjadi di dalam perusahaan hal ini sama dengan bagian akuntansi yang berada di PT Astra International HSO Kudus yang mempunyai tanggung jawab :

a. Memeriksa data keuangan (pengeluaran uang maupun penerimaan uang) dari bagian administrasi dan mencocokkannya berdasarkan bukti-bukti yang ada.

b. Membuat bukti penerimaan kas masuk, bukti penerimaan bank masuk, bukti pengeluaran kas dan bukti pengeluaran bank.

c. Membuat nomor urut, mengkoding setiap transaksi penerimaan uang manapun pengeluaran uang setiap hari dan tepat waktu.

d. Menginput data penerimaan dan pengeluaran uang ke komputer,

diprint out dan teliti.

e. Membuat laporan keuangan harian maupun bulanan yang akan dilaporkan ke kantor cabang Semarang.

Fungsi pengiriman barang bertugas untuk mengirimkan barang sampai ke tangan customer dalam hal ini sama dengan bagian pengiriman yang ada di PT Astra International HSO Kudus yang mempunyai tanggung jawab :

b. Meminta tanda tangan untuk surat jalan kepada customer sebagai bukti penerimaan barang.

Dokumen-dokumen yang terkait dengan transaksi penjualan seperti faktur penjualan dan kwitansi diberi nomor urut tercetak sehingga dokumen-dokumen ini hanya digunakan bila benar-benar ada transaksi penjualan.

PEMAHAMAN TERHADAP INFORMASI DAN KOMUNIKASI

Sistem akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan, menganalisis, mencatat, dan melaporkan transaksi suatu entitas, serta menyelenggarakan pertanggungjawaban kekayaan dan utang entitas tersebut. Dalam siklus penjualan tunai dan penerimaan kas melibatkan tidak hanya 1 fungsi, yang dimaksudkan agar transaksi-transaksi tidak hanya terpusat pada 1 bagian saja dan agar data akuntansi yang dicatat dapat terjamin ketelitian dan keandalannya.

Informasi dan komunikasi yang diterapkan pada PT. Astra International HSO Kudus adalah sebagai berikut:

1. Setiap transaksi penjualan yang terjadi, kesepakatan harga jual, syarat penjualan, syarat pengangkutan barang, dan potongan penjualan diberikan oleh pimpinan cabang.

2. Barang yang sudah diserahkan kepada customer oleh bagian gudang dan pengiriman barang diberi cap sudah diserahkan dan ditanda tangani oleh customer tersebut pada faktur penjualan.

yang diterima dari penjualan tunai, setelah cocok baru hasil penjualan itu disetorkan oleh kasir ke bank yang ditunjuk yaitu Bank Central Asia (BCA). Setelah disetorkan kasir menyerahkan slip setoran kepada bagian akuntansi untuk disimpan sebagai bukti dan file perusahaan.

PEMAHAMAN TERHADAP PEMANTAUAN

Pihak manajemen mempunyai kewajiban melakukan pemantauan dan pemeliharaan terhadap pengendalian intern yang ada untuk mempertimbangkan apakah pengendalian yang ada beroperasi sebagaimana yang diharapkan dan dimodifikasi sebagaimana mestinya jika perubahan kondisi menghendakinya. Aktivitas pemantauan dapat mencakup penggunaan informasi dari komunikasi dengan pihak luar.

Pemantauan yang diterapkan pada PT. Astra Intenational HSO Kudus adalah sebagai berikut:

1. Setiap akhir tahun para karyawan melakukan stock opname diperusahaan. 2. Bagian gudang setiap akhir bulan melakukan stock opname untuk

menghitung persediaan yang ada di gudang.

3. Bagian akuntansi melakukan stock opname dan cash opname setiap akhir bulan untuk dilaporkan ke kantor cabang Semarang.

4. Pimpinan cabang melakukan pemantauan dan pemeliharaan terhadap struktur pengendalian intern yang ada dengan cara setiap 3 bulan sekali mengadakan pertemuan langsung dengan para karyawan untuk mereview kegiatan yang telah dilalui dan dilakukan tindakan perbaikan bila perlu. 5. Pimpinan cabang akan secepatnya melakukan tindakan perbaikan jika

terjadi perubahan keadaan misal: terjadi perubahan harga jual, peraturan baru tentang karyawan.

Berdasarkan pengamatan dan pemahaman yang dilakukan terhadap struktur pengendalian intern siklus penjualan tunai dan penerimaan kas maka ditemukan salah saji potensial yang akan berpengaruh terhadap keandalan pelaporan keuangan. Agar dapat memperkecil tingkat kesalahan yang terjadi, seorang auditor harus mengodentifikasi aktivitas pengendalian yang perlu dilakukan untuk mendeteksi salah saji yang terjadi. Adapun salah saji potensial dan aktivitaspengendalian yang dilakukan adalah sebagai berikut:

( Lihat Tabel 1 dibawah ini )

Salah Saji Potensial dan Aktivitas Pengendalian Pada Siklus Penjualan Tunai dan Penerimaan Kas di PT. Astra International HSO Kudus

Keterangan :

Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh bagian penjualan di PT. Astra. diotorisasi oleh bagian penerimaan kas di PT. Astra dengan cara membubuhkan cap "lunas" pada faktur penjualan tunai dan tangan otorisasi yang tercantum dalam faktur penjualan tunai dan cap "lunas" yang

tunai disetor oleh kasir tercantum dalam bukti setor bank dengan jumlah kas yang dicatat dalam jurnal penerimaan kas. bagian penerimaan kas secara periodik dan bagian audit internal PT. Astra dan diadakan pencocokan antara pita register kas tersebut dengan jumlah kas rekonsiliasi bank oleh bagian yang tidak menyelenggarakan catatan akuntansi dan

yang tidak menerima diotorisasi oleh bagian pengiriman barang

dengan cara

Harga barang di terpisah dari bagian operasi dan bagian penyimpanan uang dan barang.

Di PT.Astra pencatatan ke dalam catatan

Bagian audit internal PT.Astra akan penjualan tunai yang diotorisasi oleh yang berwenang dan karyawan yang diberi wewenang untuk itu.

Pengujian Pengendalian Terhadap Siklus Penjualan Tunai dan Penerimaan Kas

mendeteksi salah saji material yang berkaitan dengan asersi tertentu dalam laporan keuangan.

Pengujian pengendalian terhadap siklus penjualan tunai dan penerimaan kas pada PT. Astra International HSO Kudus dapat dilakukan dengan terlebih dahulu membuat program audit untuk pengujian pengendalian siklus tersebut.

Hal ini dapat terlihat pada tabel 2 berikut ini:

PROGRAM AUDIT

SIKLUS PENJUALAN TUNAI DAN PENERIMAAN KAS PT. ASTRA INTERNATIONAL HSO KUDUS

Prosedur Audit Indeks Tanggal Pelaksanaan

KK Pelaksanaan

b. Pemisahan fungsi penerimaan kas dari fungsi penyerahan barang.

penjualan yang tercantum didalamnya.

d. Periksa cap "sudah diserahkan" yang dibubuhkan oleh fungsi pengiriman barang.

e. Periksa tanda tangan otorisasi pencatatan faktur tersebut ke dalam catatan akuntansi.

f.

Periksa apakah bernomor urut

g. Periksa pertanggungjawaban penggunaan nomor urut tercetaknya. tercantum dalam bukti setor bank dengan jumlah penerimaan kas yang dicatat dalam jurnal dibuat oleh fungsi audit intern.

a. Periksa rekonsiliasi bank yang dibuat oleh fungsi audit intern.

b. Bandingkan informasi dalam rekonsiliasi bank dengan jurnal kas dan rekening koran bank yang bersangkutan.

1. Periksa bukti penggunaan formulir faktur tercetak dan pemakaiannya dipertanggungjawabkan.

2. Pilih sampel faktur penjualan tunai yang diotorisasi oleh yang berwenang dan lakukan pengusutan ke jurnal penjualan (tracing)

sudah cukup efektif untuk mencegah dan mendeteksi salah saji yang terjadi. Begitu juga sebaliknya, semakin tinggi tingkat resiko pengendaliannya maka pelaksanaan pengendalian intern terhadap siklus penjualan tunai dan penerimaan kas tidak efektif.

Tingkat resiko pengendalian terhadap siklus penjualan tunai dan penerimaan kas di PT. Astra International HSO Kudus dapat ditentukan oleh penulis setelah dilakukan pengujian dan pemeriksaan terhadap bukti-bukti audit. Pemeriksaan dilakukan dengan menggunakan teknik Stop or Go Sampling.

Teknik ini dipilih dengan tujuan :

1. Supaya dapat meminimalkan waktu dan biaya dalam pelaksanaan penelitianini. 2. Model ini paling sederhana dan mudah dilakukan dibandingkan dengan model

yang lain.

3. Mencegah pengambilan sample terlalu banyak.

4. Jumlah populasi masing-masing dokumen dibawah 1000.

Dengan menggunakan teknik ini, penulis menentukan terlebih dahulu attribute

yang akan diuji antara lain faktur penjualan tunai, bukti setor bank, rekonsiliasi bank, dan laporan harian dan bulanan. Selain itu, penulis juga dapat menghentikan pengambilan sample jika tidak ditemukan jumlah penyimpangan tertentu yang telah ditentukan. Attribute sampel yang digunakan dalam penelitian ini adalah

Attribute Sampel Yang Akan Diuji Di PT. Astra International HSO Kudus (Tabel 3)

Attribute Penyimpangan yang mungkin terjadi

Faktur Penjualan Tunai 1. Faktur Penjualan tunai memiliki nomor urut tercetak.

1. Faktur penjualan tunai tidak memiliki nomor urut tercetak.

2. Terdapat otorisasi dari bagian penjualan. 2. Tidak terdapat otorisasi dari bagian penjualan.

3. Terdapat kelengkapan paraf bagian administrasi dan bagian gudang.

3. Tidak terdapat kelengkapan paraf bagian administrasi dan bagian gudang.

1. Adanya kesesuaian informasi antara pita register kas dan bukyi setor bank.

1. Tidak adanya kesesuaian anatara pita register kas dan bukti setor bank.

2. Adanya kesesuaian antara jumlah kas yang tercantum dalam bukti setor bank dengan jumlah penerimaan kas yang dicatat dalam jurnal penerimaan kas.

2. Tidak adanya kesesuaian antara jumlah kas yang tercantum dalam bukti setor bank dengan jumlah penerimaan kas yang dicatat dalam jurnal peneriman kas.

Laporan Penerimaan Harian dan

Bulanan

1. Terdapat otorisasi dari pimpinan cabang. 1. Tidak terdapat otorisasi dari pimpinan cabang.

2. Terdapat otorisasi dari bagian akuntansi. 2. Tidak terdapat otorisasi dari bagian akuntansi.

3. Disertai dengan dokumen-dokumen yang lengakap.

Tidak disertai dengan dokumen-dokumen yang lengkap.

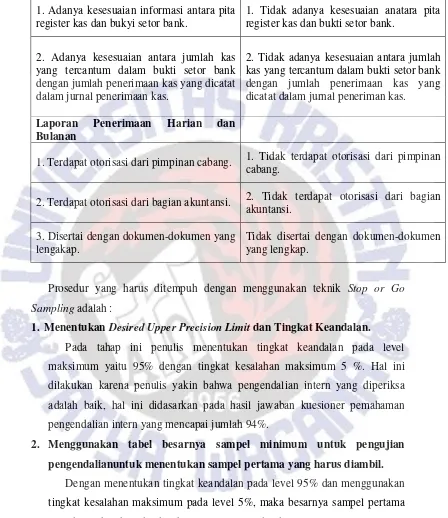

Prosedur yang harus ditempuh dengan menggunakan teknik Stop or Go Sampling adalah :

1. Menentukan Desired Upper Precision Limit dan Tingkat Keandalan. Pada tahap ini penulis menentukan tingkat keandalan pada level maksimum yaitu 95% dengan tingkat kesalahan maksimum 5 %. Hal ini dilakukan karena penulis yakin bahwa pengendalian intern yang diperiksa adalah baik, hal ini didasarkan pada hasil jawaban kuesioner pemahaman pengendalian intern yang mencapai jumlah 94%.

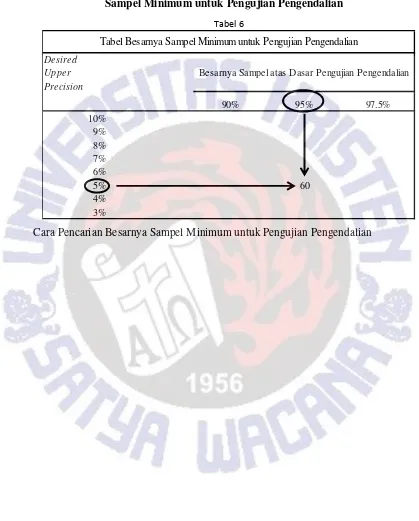

2. Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalianuntuk menentukan sampel pertama yang harus diambil.

Dengan menentukan tingkat keandalan pada level 95% dan menggunakan tingkat kesalahan maksimum pada level 5%, maka besarnya sampel pertama yang harusdiambil adalah sebesar 60 sampel (lihat hal 19).

3. Membuat tabel Stop or Go Decision

Tabel 4 Stop or Go Decision

Ke- sampel

5 Gunakan fixed sample size attribute sampling

Dari Tabel di atas besarnya sampel kumulatif yang digunakan didapat dari rumus Sampel Size = Confidence Level Factor : DUPL (lihat hal 19) sedangkan untuk kolom 3 dan 4 di dapat dari Number Of Occurences dari hal 52 tabel no 7. Untuk kolom 5 di ketahui AUPLnya 4% sehingga AUPL lebih kecil dari DUPL maka pengambilan sampel dapat dihentikan dan disimpulkan bahwa pengendalian intern efektif.

4. Melakukan evaluasi hasil pemeriksaan terhadap sampel.

Setelah dilakukan pengujian pada attribute sampel dengan confidence level factor padaR= 95%, tingkat kesalahan yang terjadi sama dengan 0 adalah 3. Oleh karena itu,AUPL = 3 : 60 = 5%. Berdasarkan perhitungan ternyata diketahui yaitu AUPL = DUPL= 5%.Dari hasil tersebut dapat disimpulkan bahwa tingkat kesalahan yang ditemukan padapemeriksaan 60 anggota sampel sama dengan 0, maka unsur pengendalian intern PT.Astra International adalah baik, karena AUPL tidak melebihi DUPL yang telahditetapkan.

Penentuan Resiko Pengendalian Siklus Penjualan Tunai dan Penerimaan Kas

dengan tingkat risiko pengendalian yang telah direncanakan sebelumnya. Berdasarkan hal-hal yang telah dijelaskan diatas maka risiko pengendalian yang terjadi pada siklus penjualan tunai dan penerimaan kas di PT. Astra International HSO Kudus dapat ditetapkan pada tingkat minimum dengan alasan sebagai berikut :

1. Berdasarkan pada kuesioner diketahui bahwa pengendalian intern PT. Astra International HSO Kudus adalah baik. Hal ini terlihat dari jawaban“YA” yang terdapat pada kuesioner pengendalian intern yang mencapai 94,285 % (lihat hal 72). Dari kuesioner tersebut, penulis memperoleh informasi melalui wawancara, inspeksi dan pengujian.Dari hasil informasi tersebut penulis memperoleh data yang berasal dari bagian penjualan, bagian akuntansi, bagian administrasi, bagian gudang, dan bagian pengiriman.Dari bagian penjualan membuat Instruksi Barang Keluar (IBK) yang ditujukan kepada bagian gudang agar barang segera di keluarkan dan bagian penjualan membuat faktur penjualan.Sedangkan bagian akuntansi hanya memeriksa laporan keungan perusahaan yang di dapat dari bagian administrasi dan mencocokkannya yang dilakukan pada tiap hari kerja perusahaan.Pada bagian administrasi membuat formulir penerimaan, faktur penjualan, rekap penjualan dan cash register kemudian menyerahkannya kepada bagian akuntansi agar di cocokkan dengan laporan keuangan yang ada.Bagian gudang menerima IBK dari bagian penjualan untuk mengeluarkan barang. Bagian pengiriman menerima barang dan motor untuk dikirimkan kepada customer.

Dilihat dari penjelasan diatas dapat disimpulkan bahwa terdapat pemisahan fungsi,wewenang serta control antar bagian sudah berjalan dengan baik. 2. Juga dilakukan pemeriksaan terhadap bukti-bukti audit yang

digunakan.Pemeriksaan dilakukan dengan menggunakan metode Stop or Go Sampling. (Lihat lampiran hal 19) Dari pemeriksaan tersebut tidak diketemukan adanya kesalahan.