MODEL PEMBIAYAAN PENGEMBANGAN UKM AGROINDUSTRI STUDI KASUS USAHA PENGOLAHAN TEPUNG UBI JALAR DI DESA

CIKARAWANG KECAMATAN DRAMAGA

SKRIPSI

FAIZ NASRULLAH SAMARA F 34070028

FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR

BOGOR

2011

ii

FINANCING MODEL OF AGROINDUSTRIAL SMALL BUSSINESS

DEVELOPMENT

Hartrisari Hardjomidjojo and Faiz Nasrullah Samara

Department of Agroindustrial Technology, Faculty of Agricultural Technology, Bogor Agricultural University, IPB Dramaga Campus, PO Box 220, Bogor, West Java

Indonesia.

Phone 62 251 8624622, e-mail : sari_rce@yahoo.com

ABSTRACT

Developing a small business become the most promising sector to raise against the uncertainty of national economic condition. It was proved when the money crisis happened in Indonesia in 1997, many giant manufacturing coorporates collapsed but small bussines survived because they have flexibility and ability in using the local commodities. However, developing a small bussiness is not as easy as flip a hand. Most of small bussines still using traditional ways in production, financing, and management One of the most crucial problems in developing small business is financing. Developing business means the extra needs of money and it can not be fulfilled by the owner of the small bussines itself. Therefore, the financing from Bank, become the best solution for this problem. Nowadays there are many Banks providing money lending services to support the development of small bussines. In general, Banks can be divided in two types, which are the conventional Bank and the syariah Bank. Both of them provide financial support but in a different schemes of calculating method. The conventional Bank uses interest rate to calculate the amount of margin such as the flat interest and the effective interest. In other hand, the syariah Bank uses profit sharing to calculate the margins named akad, some of the akad are murabahah, ijarah, and musyarakah. This study will analyze the investment criteria in developing Hurips’s buessiness which consist of NPV, IRR and Net B/C and also identify the best scheme in developing the Hurip’s bussiness.

Keywords : Small Bussines, Financial Support, Conventional and Syariah Bank, Time Value of Money, Investment Crtiteria

FAIZ NASRULLAH SAMARA. F34070028. Model Pembiayaan Pengembangan UKM Agroindustri : Studi Kasus Usaha Pengolahan Tepung Ubi Jalar di Desa Cikarawang Kecamatan Dramaga. Di bawah bimbingan Hartrisari Hardjomidjojo. 2011

________________________________________________________________________________

RINGKASAN

Salah satu kendala utama dalam pengambangan Usaha Kecil Menengah (UKM) adalah keterbatasan sumberdaya modal. Hal ini dikarenakan UKM bersifat mikro dengan modal yang jumlahnya kecil, tidak berbadan hukum, dan manajemen usaha masih bersifat tradisional. Kondisi ini menyebabkan pelaku UKM masih jarang menggunakan fasilitas pembiayaan usaha yang diberikan lembaga keuangan formal yaitu bank. Kelompok Tani Hurip merupakan salah satu pelaku UKM dalam sektor agroindustri yang bergerak dalam usaha pengolahan ubi jalar menjadi tepung ubi jalar.

Dalam rangka pengambangan usaha, dibutuhkan tambahan modal investasi dan modal kerja yang cukup besar dan tidak dapat dipenuhi sendiri. Oleh karena itu diperlukan studi pembiayaan dengan skema terbaik yang memenuhi kebutuhan pengembangan usaha pengolahan tepung ubi jalar ini.

Kredit mikro merupakan salah satu produk kredit yang disediakan oleh lembaga keuangan formal (bank) dan diperuntukkan kepada usaha kecil dan menengah. Beberapa keunggulan kredit mikro antara lain besar bunga atau nisbah yang relatif rendah, plafon pinjaman yang kecil, serta agunan yang fleksibel. Dalam topik pembiayaan terdpat dua jenis pembiayaan yang tersedia yaitu pembiayaan dengan bunga konvensional dan pembiayaan dengan akad syariah.

Tujuan dari penelitian ini adalah menganalisa kelayakan pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip dan mengidentifikasi model pembiayaan dengan skema terbaik untuk pengembangan UKM Agrondustri dengan membandingkan skema pembiayaan konvensional dengan syariah. Dalam penelitian ini, akad dibandingkan berbagai produk pembiayaan yang disediakan oleh Bank Komersial di sekitar Kecamatan Dramaga baik Bank Konvensional dan Bank Syariah. Analsisi kelayakan usaha didasarkan pada kriteria investasi NPV, IRR, dan Net B/C, sedangkan untuk pemilihan skema terbaik didasarkan pada skema yang memilki nilai suku bunga (rate) paling kecil selama jangka waktu pinjaman.

Analisis pengembangan usaha kelompok tani Hurip dilakukan dengan meningkatkan kapasitas produksi sampai dengan 300 kg bahan baku per minggu. Analisis finansial dilakukan terhadap pertambahan pendapatan, penambahan modal kerja, serta kebutuhan investasi tambahan. Dari hasil penelitian didapatkan bahwasanya kebutuhan tambahan modal investasi adalah sebesar Rp 60.390.000 dan tambahan modal kerja yang dibutuhkan sebesar Rp 3.819.700. Berdasarkan tujuan penelitian, akan dianalisis kelayakan pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip dan diidentifikasi skema terbaik yang dibandingkan dengan ukuran yang sama yaitu tingkat suku bunga dengan nilai terkecil dari jumlah angsuran yang dibayarkan setiap periode nya selama tiga tahun. Analisis yang digunakan dalam menilai kelayakan investasi pengembangan usaha Kelompok Tani Hurip adalah analisis kriteria investasi yang teridiri dari NPV, Net B/C , dan IRR.

Hasil analisis menunjukkan bahwa pengembangan usaha pengolahan tepung ubi jalar layak dijalankan dengan nilai kriteria investasi NPV sebesar Rp 111.151.620, IRR sebesar 43% dan Net B/C rasio sebesar 2,73. Produk pembiayaan terbaik untuk pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip dengan pinjaman sebesar Rp 40.000.000 periode pengembalian selama lima tahun adalah KUR Ritel dari PT Bank BRI Tbk yaitu sebesar 14%. Untuk pembiayaan non KUR yang terbaik adalah Kreidt Mikro Utama dari Bank Jabar Banten dengan nilai rate 23,25% dan Kredit Tanpa Agunan dari Bank Permata dengan nilai rate 26,91%

iv .

MODEL PEMBIAYAAN PENGEMBANGAN UKM AGROINDUSTRI STUDI KASUS USAHA PENGOLAHAN TEPUNG UBI JALAR DI DESA

CIKARAWANG KECAMATAN DARMAGA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA TEKNOLOGI PERTANIAN pada Departemen Teknologi Industri Pertanian

Fakultas Teknologi Pertanian Institut Pertanian Bogor

Oleh

FAIZ NASRULLAH SAMARA F 34070028

FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR

BOGOR 2011

Judul Skripsi : Model Pembiayaan Pengembangan UKM Agroindustri : Studi Kasus Usaha Pengolahan Tepung Ubi Jalar di Desa CIkarawang Kecamatan Dramaga Nama : Faiz Nasrullah Samara

NIM : F 34070028

Menyetujui,

Pembimbing,

(Dr. Ir. Hartrisari Hardjomidjojo, DEA) NIP. 19610630 198603 2 003

Mengetahui, Ketua Departemen,

(Prof. Dr. Ir. Nastiti Siswi Indrasti, M.Sc) NIP. 19550630 198103 1 003

Tanggal Lulus :

vi

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI

Saya menyatakan dengan sebenar-benarnya bahwa skripsi dengan judul Model Pembiayaan Pengembangan UKM Agroindustri : Studi Kasus Usaha Pengolahan Tepung Ubi Jalar di Desa CIkarawang Kecamatan Dramaga adalah hasil karya saya sendiri dengan arahan Dosen Pembimbing Akademik, dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, September 2011 Yang membuat pernyataan

Faiz Nasrullah Samara

F 34070028

© Hak Cipta milik Faiz Nasrullah Samara, tahun 2011 Hak cipta dilindungi

Dilarang mengutip dan memperbanyak tanpa izin tertulis dari Institut Pertanian Bogor, sebagian atau seluruhnya dalam bentuk apapun, baik cetak, fotokopi, microfilm, dan sebagainya

viii

BIODATA PENULIS

Penulis lahir di Gent (Belgia) pada tanggal 15 Desember 1989. Penulis merupakan anak kedua dari enam bersaudara yang lahir dari pasangan Bapak M. A. Syamsul Arif dan Ibu Siti Hudaidah. Pendidikan formal ditempuh penulis di SD Kartika II-5 Bandar Lampung pada tahun 1995-2001, SLTP Al Kautsar Bandar Lampung pada tahun 2001-2004, dan SMA Negeri 2 Bandar Lampung pada tahun 2004-2007. Setelah lulus SMA, penulis menempuh pendidikan di Institut Pertanian Bogor melalui Undangan Seleksi Masuk IPB (USMI) angkatan 44 dan diterima di Departemen Teknologi Industri Pertanian Fakultas Teknologi Pertanian. Selama menjadi mahasiswa, penulis aktif mengikuti kegiatan non-akademik di berbagai Unit Kegiatan Mahasiswa (UKM), seperti UKM Music Agriculture X- pression!! (MAX!!), UKM International Association of Students in Agriculture and Related Science (IAAS), dan Himpunan Mahasiswa Teknologi Industri (HIMALOGIN). Dalam organisasi, penulis pernah diberikan amanah untuk menjabat sebagai Conceptor in Event Organizer Division UKM MAX!! periode 2008/2009, Vice Manager UKM MAX!! periode 2009/2010, Dewan Penasihat UKM MAX!! periode 2010/2011, Divisi Science and Technolgy Development UKM IAAS periode 2008/2009,dan Kepala Biro Pemberdayaan Divisi HRD HIMALOGIN pada periode 2009/2010.

Selama aktif di organisasi, penulis sering terlibat dalam kepanitiaan berbagai acara, penulis juga pernah beberapa kali menjadi Master of Ceremony pada acara yang diselenggarakan baik di IPB maupun di luar IPB. Penulis pernah mengikuti program praktik kerja lapang di PT Perkebunan Nusantara VIII Kebun Goalpara Sukabumi pada tahun 2010. Sebagai bentuk pengabdian terhadap bidang pendidikan, penulis menjalankan amanah menjadi Asisten Dosen di beberapa Mata Kuliah diantaranya Dasar-Dasar Komunikasi, Komunikasi Bisnis, Penerapan Komputer, Peralatan Industri, Analisis Sistem dan Pengambilan Keputusan serta Guru Les IAAS Express untuk mata kuliah Fisika TPB pada tahun 2008 . Penulis juga menerima beasiswa Peningkatan Prestasi Akademik pada periode 2009/2010 dan 2010/2011. Selain itu penulis juga pernah mendapatkan dana hibah penelitian LPPM IPB pada tahun 2010 dalam kategori Pengabdian Masyarakat.

KATA PENGANTAR

Puji dan syukur penulis ucapkan ke hadirat Allah SWT yang telah memberikan rahmat, petunjuk, dan nikmat-Nya dalam mengerjakan skripsi ini, sehingga dapat terselesaikan dengan baik.

Skripsi yang berjudul Model Pembiayaan Pengembangan UKM Agroindustri : Studi Kasus Usaha Pengolahan Tepung Ubi Jalar Di Desa Cikarawang Kecamatan Dramaga ini dilaksanakan sejak bulan Mei sampai September 2011.

Penulisan skripsi ini merupakan syarat untuk mendapatkan gelar Sarjana Teknologi Pertanian.

Semoga skripsi ini dapat bermanfaat, khususnya bagi pelaku usaha kecil di daerah Bogor. Penulis menyadari bahwa penulisan skripsi masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran perbaikan dan masukan yang membangun demi kemajuan ilmu pengetahuan.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak- pihak yang telah membantudalam penyelesaian skripsi ini, yaitu:

1. Dr. Ir. Hartrisari Hardjomidjojo, DEA. selaku pembimbing skripsi yang dengan sabar dan penuh dedikasi membantu mengarahkan konsep peneletian yang dikerjakan penulis.

2. Dr. Ir. Aji Hermawan, M.M dan Drs. Purwoko, M.Si selaku penguji ujian skripsi yang telah memberikan banyak masukan dan arahan dalam penyempurnaan skripsi penulis.

3. Dr. Ir. M.A. Syamsul Arif, M.Sc. dan Ir. Siti Hudaidah, M.Sc. yang senantiasa berdoa untuk kelancaran dan keselamatan penulis serta selalu mendukung dengan memberikan nasihat dan makna dari pengorbanan dalam penyelesaian skripsi ini.

4. Syifania Samara, Furqon Samara, Shofia Samara, Fatin Samara, dan Farhan Samara yang selalu membagnkitkan suasana ceria dan semangat selama penulisan skripsi ini.

5. Laila Sakina, S.KPM. yang selalu mengingatkan dan memberi motivasi dan dukungan kepada penulis dalam penlelitian dan penyelesaian skripsi.

6. Bapak Ahmad Bastari beserta keluarga kelompok Tani Hurip di Desa Cikarawang Kecamatan Dramaga yang telah menerima penulis dengan baik selama melakukan penelitian di Kelompok Tani Hurip.

7. Seluruh teman-teman yang telah memberi bantuan dan motivasi kepada penulis.

8. Semua pihak yang telah ikut berdoa dan memberikan motivasi dalam penulisan skripsi ini.

Akhirnya penulis berharap semoga tulisan ini bermanfaat dan memberikan kontribusi yang nyata terhadap pengembangan ilmu pengetahuan di bidang pengembangan usaha kecil.

Bogor, November 2011 Faiz Nasrullah Samara

x

DAFTAR ISI

Halaman

KATA PENGANTAR ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan ... 2

1.3 Ruang Lingkup ... 2

II. TINJAUAN PUSTAKA ... 3

2.1 Gambaran Usaha Kecil Menengah (UKM) ... 3

2.2 Konsep Kredit Konvensional... 4

2.3 Konsep Time Value Of Money ... 7

2.4 Konsep Pembiayaan Syariah ... 7

2.5 Potensi Tepung Ubi Jalar ... 9

III. METODOLOGI ... 10

3.1 Kerangka Pemikiran Konseptual ... 10

3.2 Tata Laksana ... 10

IV. DESKRIPSI USAHA PENGOLAHAN TEPUNG UBI JALAR ... 13

4.1 Gambaran Umum Kelompok Tani Hurip ... 13

4.2 Proses Produksi Tepung Ubi Jalar ... 14

4.3 Rencana Pengembangan Usaha Kelompok Tani Hurip ... 15

4.4 Rencana Keuangan ... 15

4.5 Kriteria Investasi ... 20

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA ... 22

5.1 Tipe Pembiayaan ... 22

5.2 Asumsi Model Pembiayaan ... 24

5.3 Skema Pembiayaan Investasi Dengan Sistem Konvensional ... 24

5.4 Skema Pembiayaan Investasi Dengan Sistem Syariah ... 25

5.5 Perbandingan Antar Skema Pembiayaan ... 28

VI. KESIMPULAN DAN SARAN ... 32

DAFTAR PUSTAKA ... 33

LAMPIRAN ... 36

xii

DAFTAR TABEL

Halaman

Tabel 1. Jenis kendala dalam UKM ... 4

Tabel 2. Kriteria dasar program kredit mikro ... 5

Tabel 3. Perbedaan bank konvensional dan bank syariah ... 8

Tabel 4. Perbandingan jenis pekerjaan masyarakat Desa Cikarawang ... 13

Tabel 5. Ringkasan kebutuhan biaya investasi ... 16

Tabel 6. Proyeksi penerimaan pengembangan usaha Kelompok Tani Hurip ... 18

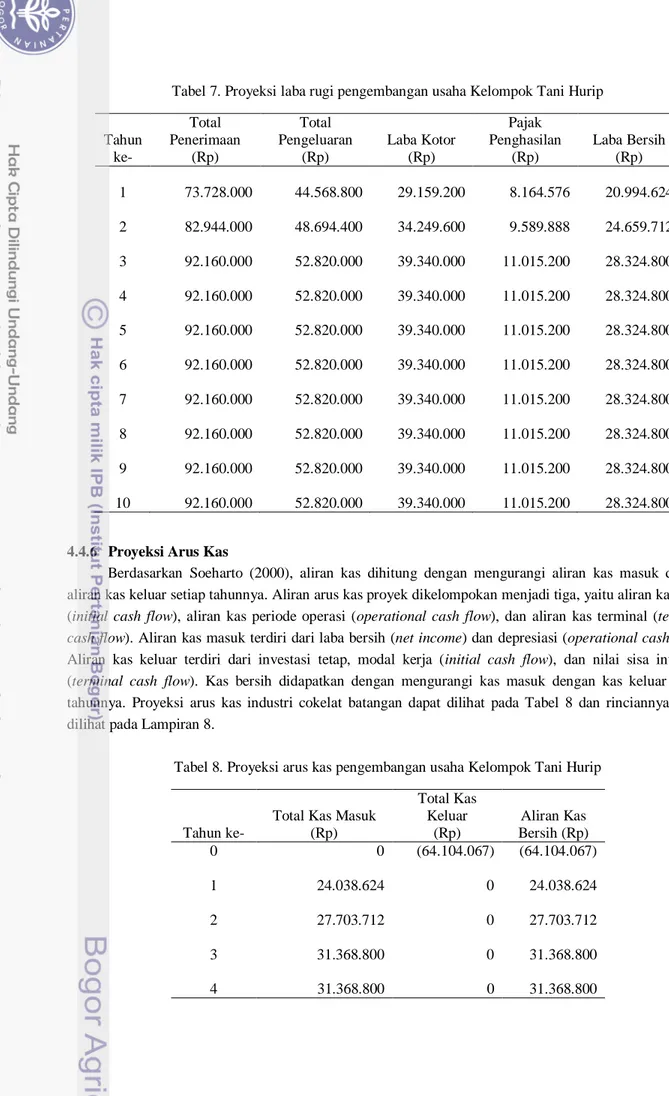

Tabel 7. Proyeksi laba rugi pengembangan usaha Kelompok Tani Hurip ... 19

Tabel 8. Proyeksi arus kas pengembangan usaha Kelompok Tani Hurip ... 19

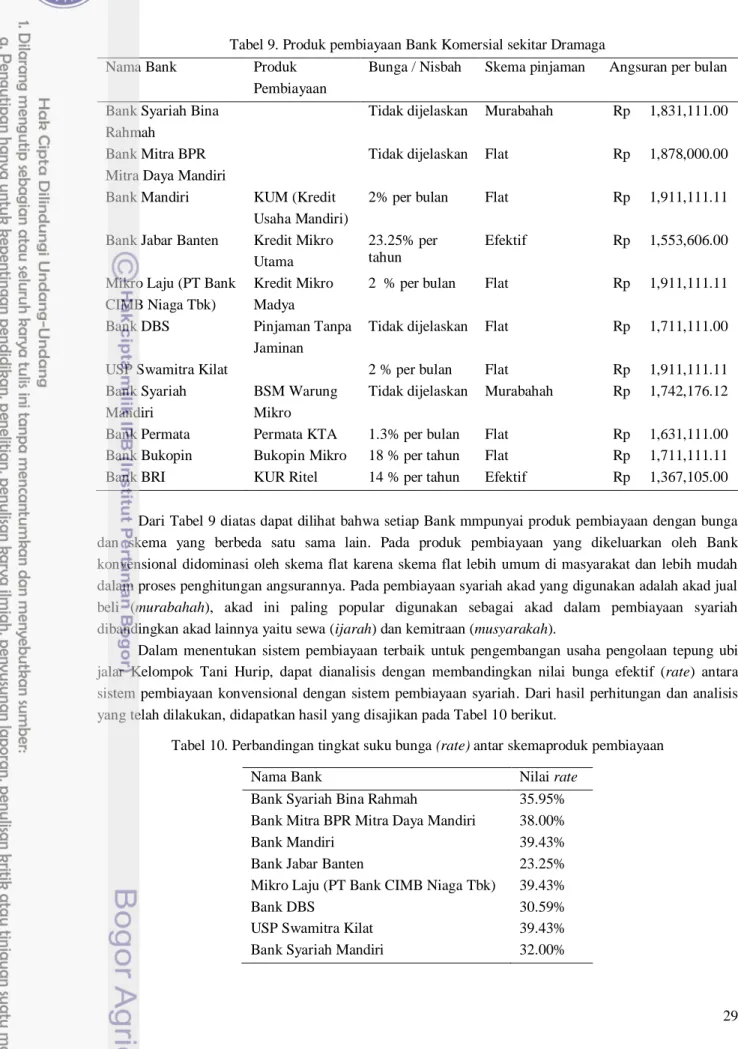

Tabel 9. Produk pembiayaan Bank Komersial sekitar Dramaga ... 29

Tabel 10. Perbandingan tingkat suku bunga (rate)

antar produk pembiayaan ... 29

DAFTAR GAMBAR

Halaman

Gambar 1. Struktur kepengurusan Kelompok Tani Hurip ... 14

Gambar 2. Diagram alir pengolahan tepung ubi jalar ... 14

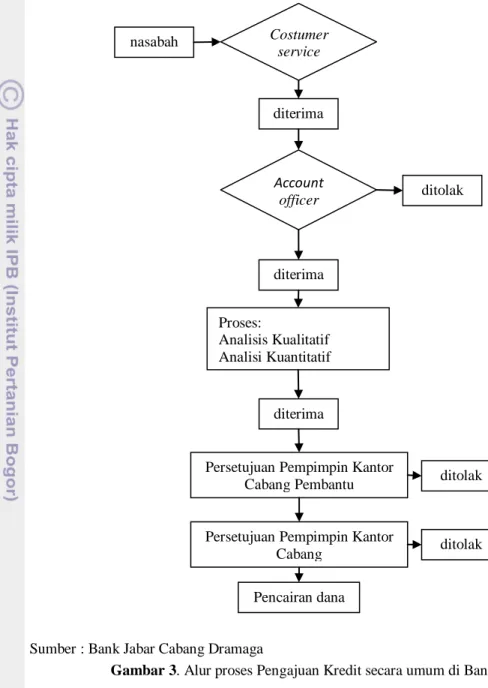

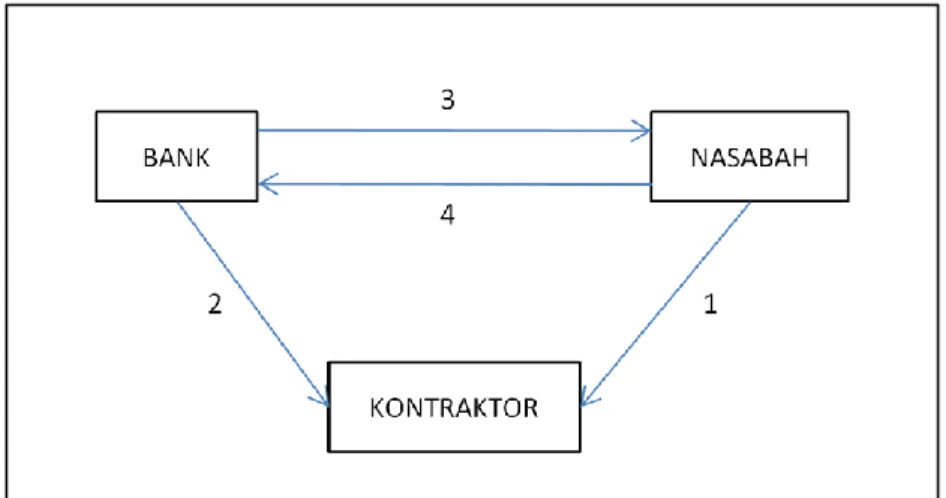

Gambar 3. Alur proses Pengajuan Kredit secara umum di Bank ... 23

Gambar 4. Skema pembiayaan dengan akad BBA (Murabahah) ... 26

Gambar 5. Skema pembiayaan dengan akad IMBT (Ijarah) ... 27

Gambar 6. Skema pembiayaan dengan akad MM (Mutanaqisah) ... 28

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Asumsi-asumsi untuk analisa keuangan ... 36

Lampiran 2. Kebutuhan investasi pengembangan usaha ... 37

Lampiran 3. Perhitungan biaya penyusutan dan pemeliharaan ... 38

Lampiran 4. Biaya tetap dan biaya variabel ... 39

Lampiran 5. Kebutuhan biaya operasional ... 40

Lampiran 6. Rekapitulasi produksi dan penerimaan ... 41

Lampiran 7. Proyeksi laba rugi pengembangan usaha Kelompok Tani Hurip ... 42

Lampiran 8. Proyeksi arus kas pengembangan usaha Kelompok Tani Hurip ... 43

Lampiran 9. Analisis kriteria investasi pengembangan usaha Kelompok

Tani Hurip ... 44

I. PENDAHULUAN

1.1. Latar Belakang

Peran serta sektor pertanian terhadap pembangunan ekonomi lokal maupun nasional memiliki posisi yang sangat penting. Terlebih lagi dengan didukung ketersediaan lahan dan jumlah tenaga kerja yang melimpah. Badan pusat statistik (2006) melaporkan bahwa pada tahun 2005 ada sekitar 94,95 juta penduduk berusia Indonesia berusia 15 tahun keatas yang menyatakan bekerja. Kurang lebih 41,8 juta dari total penduduk yang bekerja tersebut (44%) menyatakan bekerja pada sektor pertanian dalam arti luas.

Selain itu, Badan Pusat Statistik (2006) juga menyebutkan bahwa 71,33 % dari seluruh luas lahan yang ada di Indonesia digunakan untuk usaha berbaberbasis pertanian.

Kegiatan agroindustri bergerak dalam sektor pengolahan bahan baku dan komoditi pertanian menjadi bahan setengah jadi atau bahan jadi dengan adanya peningkatan nilai tambah. Usaha agroindustri dapat dilakukan pada berbagai skala usaha mulai dari skala usaha kecil, menengah, ataupun besar. Dalam rangka memajukan ekonomi daerah, usaha kecil dan menengah (UKM) agroindustri menjadi salah satu solusi unggulan. Selain menggunakan sumberdaya dengan kearifan lokal, UKM agroindustri juga memilki ketahanan terhadap pergerakan ekonomi secara nasional. UKM cukup fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah permintaan pasar. Mereka juga menciptakan lapangan pekerjaan relatif lebih cepat dibandingkan sektor usaha lainnya.

Keberadaan usaha kecil di Indonesia mewakili hampir seluruh unit usaha di berbagai sektor ekonomi. Sampai saat ini usaha kecil mewakili sekitar 99,85 % dari jumlah keseluruhan unit usaha yang ada, sedangkan usaha menengah sebesar 0,14% saja, sehingga usaha besar hanya merupakan 0,01%.

Dengan demikian, secara tidak langsung dapat dilihat bahwa penggerak perekonomian di Indonesia adalah sektor ekonomi rakyat yang mayoritas merupakan usaha dalam sektor pertanian, perdagangan, dan jasa.

Usaha kecil dan menengah (UKM) yang merupakan mayoritas pelaku ekonomi serta sektor yang tidak ataupun sangat sedikit memiliki keterkaitan dengan usaha besar dan ekonomi formal, sehingga krisis ekonomi sebenarnya hanya menmpengaruhi sebagian kecil pelaku ekonomi, sedangkan sebagian besar yang lainnya tidak terpengaruh dan dengan cepat akan pulih kembali. Kemandirian sektor ini menunjukkan bahwasannya baik industri kecil maupun industri rumah tangga merupakan sektor yang relatif mandiri dan tidak terkait dengan berbagai fasilitas maupun keterkaitan dengan usaha besar.

Masyarakat kelas bawah melalui usaha kecil dan menengah (UKM) dan lembaga keuangan mikro lainnya jarang disentuh oleh ilmu ekonomi formal, padahal selain jumlahnya yang besar, mereka juga kuat dalam menopang perekonomian Indonesia. Menurut Swasono (2001) kenyataan empiris di Indonesia telah membuktikan krisis moneter tahun 1997 telah melumpuhkan sektor manufaktur (industri- industri besar) yang banyak menggunakan bahan-bahan impor. Ketika mata uang dollar melonjak nilainya karena krisis ekonomi, bahan dan komponen impor menjadi mahal nyaris tidak terbeli oleh sektor industri besar, sementara itu produk-produk UKM pada umumnya menggunakan bahan baku dan sumberdaya lokal masih dapat bertahan.

Pengembangan sektor ekonomi rakyat ini menghadapi berbagai kendala yang tidak diiringi dengan kewaspadaan pemerintah dan civitas akademia dalam mengelola usaha-usaha kecil yang berkembang.

Bebagai persoalan dalam pengembangan usaha kecil seperti teknologi pemasaran, promosi, produksi, penyimpanan, serta informasi seringkali menjadi hambatan baik dalam pendirian maupun pengelolaan

2 uasaha kecil terutama masalah pembiayaan. Pada penelitian ini akan dianalisis kelayakan investasi pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip. Metode yang digunakan dalam menganalisis kelayakan investasi mengacu pada kriteria kelayakan investasi yaitu NPV, Net B/C, dan IRR. Selanjutnya akan dikaji skema pembiayaan terbaik dalam pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip dari produk pembiayaan yang disediakan oleh Bank kmersial di sekitar Kecamatan Dramaga.

Sabirin (2001) menjelaskan bahwa untuk memberdayakan masyarakat golongan ekonomi lemah atau sektor usaha kecil adalah dengan menyediakan sumber pembiayaan usaha yang terjangkau. Salah satu strategi pembiayaan bagi golongan ini adalah usaha kredit mikro. Kredit mikro merupakan bantuan pinjaman modal yang dikeluarkan oleh investor baik pemerintah maupun non pemerintah, yang diberikan kepada pelaku usaha kecil dengan kesepakatan yang telah ditentukan sebelumnya. Pembiayaan melalui kredit mikro ini telah banyak disediakan oleh lembaga keuangan formal yaitu bank baik bank dengan sistem konvensional maupun bank dengan sistem syariah. Pemilihan skema terbaik pada sistem syariah dan sistem konvensional dapat dilakukan dengan membandingkan suatu ukuran yang sama yaitu tingkat suku bunga (interest rate) dari besarnya angsuran yang dibayarkan pada setiap akhir periode dalam suatu periode waktu tertentu antar tia produk pembiayaan yang disediakan oleh Bank Komersial di sekitar Kecamatan Dramaga.

1.2. Tujuan

Penelitian ini bertujuan untuk mengetahui kelayakan investasi pengembangan usaha dan mengidentifikasi model pembiayaan pengembangan UKM Agroindustri pada studi kasus pengembangan usaha pengolahan ubi jalar kelompok Tani Hurip di Desa Cikarawang Darmaga.

1.3. Ruang Lingkup

Ruang lingkup penelitian yang dilakukan adalah sebagai berikut :

1. Penelitian dilakukan dengan studi kasus pengembangan usaha pengolahan tepung ubi jalar di daerah Cikarawang Darmaga dengan mitra kelompok Tani Hurip.

2. Variabel utama yang menjadi pokok penelitian adalah pembiayaan kredit mikro sebagai sumber pembiayaan pengembangan UKM pengolahan tepung ubi jalar.

3. Analisis kelayakan pengembangan usaha meliputi asumsi perhitungan finansial, biaya investasi, proyeksi laba dan rugi, proyeksi arus kas.

4. Identifikasi model pembiayan terbaik dilakukan dengan membandingkan suatu ukuran yang sama yaitu tingkat suku bunga (interest rate) dari besarnya angsuran yang dibayarkan pada setiap akhir periode dalam suatu periode waktu tertentu yaitu lima tahun antara sistem konvensional dengan syariah.

II. TINJAUAN PUSTAKA

2.1 Gambaran Umum Usaha Kecil Menengah (UKM)

Usaha Kecil Menengah (UKM) sebagaimana dijelaskan dalam ketentuan UU No 9/1995 adalah unit usaha yang tidak merupakan cabang usaha besar dan memiliki penjualan di bawah Rp. 1 milyar setahun dan aset di luar tanah dan bangunan dibawah Rp. 200 juta. Sedangkan definisi usaha menengah baru kemudian dikeluarkan melalui suatu Instruksi Presiden No 11/1999, yang menggolongkan usaha menengah hanya atas dasar kriteria aset di luar tanah dan bangunan antara Rp. 200 juta,- hingga Rp. 10 milyar.

Usaha kecil dan menengah merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. Gerak sektor UKM potensial dalam menciptakan pertumbuhan lapangan pekerjaan. UKM cukup fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah permintaan pasar, dapat menciptakan lapangan pekerjaan relative lebih cepat jika dibandingkan dengan sektor usaha lainnya. Selain itu UKM juga cukup terdiversifikasi dan memberikan kontribusi penting dalam pembangunan ekonomi yang kompetitif terutama.

Keberadaan usaha kecil di Indonesia mewakili hampir seluruh unit usaha di berbagai sektor ekonomi. Sampai saat ini usaha kecil mewakili sekitar 99,85 % dari jumlah keseluruhan unit usaha yang ada, sedangkan usaha menengah sebesar 0,14% saja, sehingga usaha besar hanya merupakan 0,01%.

Dengan demikian, secara tidak langsung dapat dilihat bahwa penggerak perekonomian di Indonesia adalah sektor ekonomi rakyat yang mayoritas merupakan usaha dalam sektor pertanian, perdagangan, dan jasa.

Masyarakat kelas bawah melalui usaha kecil dan menengah (UKM) dan lembaga keuangan mikro lainnya amat jarang disentuh oleh ilmu ekonomi formal, padahal selain jumlahnya yang besar, mereka juga menopang perekonomian Indonesia. Menurut Swasono (2001) kenyataan empiris di Indonesia telah membuktikan krisis moneter tahun 1997 telah melumpuhkan sektor manufaktur (industri-industri besar) yang banyak menggunakan bahan-bahan impor. Ketika mata uang dollar melonjak nilainya karena krisis ekonomi, maka bahan dan komponen impor menjadi mahal nyaris tidak terbeli oleh sektor industri besar, sementara itu produk-produk UKM pada umumnya menggunakan bahan baku dan sumberdaya lokal masih dapat bertahan.

Menurut BPS (2006), Berdasarkan skala usaha, sebagian besar perusahaan/usaha merupakan Usaha Mikro (UM) dan Usaha Kecil (UK), dengan persentase masing-masing 83,43 persen dan 15,84 persen.

Sedangkan jumlah perusahaan/usaha yang merupakan Usaha Menengah dan Besar (UMB) hanya 166,4 ribu atau tidak lebih dari satu persen terhadap seluruh perusahaan/ usaha.

Untuk jumlah penyerapan tenaga kerja, menurut BPS (2006),dari total jumlah tenaga kerja yang terserap mencapai 50 juta orang. Sekitar 38,7 juta orang (77 persen) bekerja pada perusahaan/usaha dengan lokasi permanen, sementara sisanya bekerja pada perusahaan/usaha di lokasi tidak permanen.

Menurut skala usaha, 62,68 persen bekerja pada usaha mikro, 21,91 persen pada usaha kecil, 5,39 persen pada usaha menengah, dan 10,02 persen pada usaha besar.

4 Dalam pengembangan UKM, sering ditemui beberapa hambatan. Berdasarkan sensus ekonomi yang dilakukan BPS pada tahun 2006, permasalahan yang sering dijumpai pada UKM dijelaskan pada Tabel 1 berikut.

Tabel 1. Jenis Kendala dalam UKM Jenis Kendala Jumlah Persentase

Modal 3.899.264 35,7

Pemasaran 3.795.953 34,8

Bahan baku 1.173.911 10,8

BBM/Energi 444.340 4,1

Transportasi 303.327 2,8 Keterampilan 133.329 1,2

Upah Buruh 95.128 0,8

Lainnya 1.073.802 9,8

Sumber : BPS (2006)

Dari Tabel 1 di atas, dapat dilihat bahwsa kendala yang menjadi permasalahan utama UKM adalah masalah modal dan masalah pemasaran yaitu sebesar 35.7% dan 34,8%. Dalam sensus ekonomi yang dilakukan BPS pada tahun 2006, terkait permasalahan modal ternyata sebagian UMK menggerakkan usahanya dengan modal milik sendiri (84,4%), hanya 15,6 persen UMK yang melakukan pinjaman dari pihak lain Adapun UMK yang meminjam modal dari pihak lain, kebanyakan meminjam pada teman, rentenir, pemberi modal di luar kerabat, dan lainnya yang sifatnya perorangan.

2.2 Konsep Kredit Konvensional

Berdasarkan Supramono (2009), kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntunan. Kredit biasanya disediakan oleh perbankan dengan sistem konvensional dengan skema perhitungan kredit tertentu. Skema kredit dibagi berdasarkan penghitungan pengembalian atas suku bunga dan metode penghitungan yang diterapkan. Secara umum penghitungan skema kredit dibagi kedalam dua jenis yaitu kema penghitungan dengan bunga flat dan skema penghitungan dengan suku bunga efektif. Selain itu terdapat satu bentuk skema yang merupakan hasil modifikasi skema efektif yaitu penghitungan skema dengan bunga anuitas.

Suyatno (2007) menjelaskan bahwa bentuk pemberian kredit berdasarkan penggunaannya dibagi dalam dua jenis yaitu kredit eksploitasi dan kredit modal kerja. Pengertian kredit eksploitasi adalah kredit berjangka waktu pendek yang diberikan oleh suatu bank kepada perusahaan untuk membiayai modal kerja sehingga dapat beralan dengan lancar. Kredit eksploitasi lazim disebut dengan kredit modal kerja karena bantuan modal kerja digunakan untuk menutupi biaya-biaya eksploitasi perusahaan secara luas. Kredit ini berupa pembelian bahan baku, bahan penolong, dan biaya lain seperti upah tenaga kerja, biaya pengepakan/pengemasan, dan distribusi. Tujuan dari kredit ini adalah meningkatkan produksi baik peningkatan kualitatif maupun kuantitatif, sedangkan kredit investasi adalah kredit jangka menengah atau panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal. Pengertian dari penanaman modal atau investasi adalah pembelian barang-barang modal serta jasa

yang diperlukan dalam rangka rehabilitasi atau modernisasi maupun ekspansi proyek yang sudah ada maupun pendirian proyek baru, pembangunan pabrik, pembelian mesin-mesin yang semuanya ditujukan untuk meningkatkan produktivitas usaha.

Usaha kredit mikro adalah suatu istilah lain dari micro credit. Kredit mikro digunakan sebagai pengembangan pinjaman dalam jumlah kecil kepada pengusaha yang terlalu lemah kualifikasinya untuk dapat mengakses pada pinjaman dari bank tradisional. Pinjaman diberikan untuk melayani modal kerja sehari-hari, sebagai modal awal untuk memulai usaha, atau sebagai modal investasi untuk membeli asset tidak bergerak. Pada umumnya, kredit mikro melayani area geografi tertentu atau masyarakat tertentu.

Dana awalnya diberikan sebagai jawaban terhadap kebutuhan dari kelompok tertentu seperti wanita, pendatang baru, anakanak, dan orang cacat. Kebanyakan usaha kredit mikro menawarkan beberapa bentuk dari bantuan teknis, seperti pelatihan usaha kecil, pertukaran pengalaman di antara anggota, dan peluang networking.

Sementara itu definisi kredit mikro yang dicetuskan dalam pertemuan The World Summit on Microcredit di Washington, pada tanggal 2-4 Februari 1997 adalah program atau kegiatan memberikan pinjaman yang jumlahnya kecil kepada masyarakat miskin untuk kegiatan usaha meningkatkan pendapatan, pemberian pinjaman untuk mengurus diri sendiri dan keluarganya (Srinivas, 1999). Secara umum kredit mikro memilki beberapa kriteria utama seperti yang dijelaskan pada tabel berikut.

Tabel 2. Kriteria dasar program kredit mikro

Kriteria Besaran

Ukuran -Pinjaman Kecil tau sangat kecil

Kelompok Sasaran -Pengusaha kecil (sektor informal)

-Keluarga berpendapatan rendah

Penggunaan -Meningkatkan pendapatan

-Pengembaian usaha -Kegiatan sosial (kesehatan, pendidikian)

Waktu dan Persyaratan -Fleksibel

-Disesuaikan dengan kondisi masyarakat

Sumber : Sirnivas (1999)

6 Untuk membangun sebuah kegiatan yang berkesinambungan (sustainable) diperlukan usaha dan sumberdaya yang maksimal. Demikian halnya juga dalam membangun dan mengembangkan usaha kecil dengan pembiayaan program kredit mikro. Berdasarkan Sirnivas (1999) terdapat langkah-langkah yang perlu dilakukan untuk membangun program kredit-mikro yang berkesinambungan yaitu :

a. Memilih model atau program kredit-mikro b. Membangun konsensus

c. Menunjuk staf untuk pengembangan ekonomi

d. Mengikuti dan menyelaraskan dengan kebijakan-kebijakan nasional e. Memilih dan menilai institusi keuangan sebagai mitra

f. Membuat kesepakatan dengan mitra g. Memelihara kesepakatan kemitraan

Beberapa model kredit mikro di Indonesia disediakan oleh lembaga baik pemerintah maupun non pemerintah. Beberapa jenis kredit mikro yang diberikan pemerintah antara lain Kredit Usaha Kecil (KUK), Kredit Usaha Keluarga Sejahtera (KUKESRA), Badan Usaha Unit Desa (BUUD), Badan Kredit Kecamatan (BKK), Kredit Usaha Tani (KUT), dan Program Jaring Pengaman Sosial Pemberdayaan Daerah dalam Mengatasi Dampak Krisis Ekonomi (JPS-PDMDKE). Adapun model kredit mikro non pemerintah yang berkembang di masyarakat antara lain adalah arisan, bank plecit, rentenir, dan koperasi simpan pinjam. Selain itu terdapat juga beberapa organisasi non pemerintah yang mulai menyelnggarakan penyediaankredit mikro seperti YPWI, Bina Swadaya, Kesuma Multiguna, Asosiasi Pendamping Perempuan Usaha Kecil (ASPPUK), International Relief Development (IRD), Mercy Corps International (MCI), Baitul Maal Tanwil (BMT), dan sebagainya (Wardoyo & Prabowo, 2001).

Jumingan (2005) menyatakan bahwa pemberian kredit mengandung suatu tingkat resiko (degree of risk) tertetu. Untuk menghindari dan memperkecil resiko kredit tersebut, maka permohonona kredit harus dinilai oleh bank atas dasar syarat-syarat bank teknis yang biasa dikenal dengan 5C yaitu :

a. Character

Bank mencari data tentang sifat-sifat pribadi, watak dan kejujuran pimpinan perusahaan dalam memenuhi kewajiban-kewajiban finansialnya. Untuk mengetahui karakter nasabah bank dapat melakukan beberapa langkah yaitu mengenal nasabah dari dekat, mengumpulkan keterangan mengenai aktivitas clon debitur dalam perbankan, mengumpulkan keterangan dan meminta pendapat dari kerabat dekatnya.

b. Capacity

Bank melakukan penilaian kemampuan nasabah dalam manajemen maupun keahlian di bidang usaha yang dijalani. Hl-hal yang harus dipehatkan dalam melakukan penilaian yaitu anga penjualana produksi, penjualan dan pembelian, perhitungan proyeksi laba rugi, serta data-data financial di waktu-waktu yang lalu yang tercermin dalam laporan keuangan.

c. Capital

Bank menganalisa posisi financial perusahaan secara keseluruhan yang ditunjukkan oleh rasio finansialnya. Analisa yang dilakukan bank berupa analisa rasio untuk mengetahui likuiditas, solvabilitasi, dan rentabilitasu dari perusahaan calon peminjam kredit, sert analisa neraca keuangan minimal dari dua tahun terakhir.

d. Collateral

Bank dalam menilai kepemilikan jaminan, mengukur stabilitas nilai jaminan dan mempehatikan kemampuan untuk dijadikan uang dalam waktu relative singkat tanpa terlalu mengurangi nilainya.

e. Conditions

Faktor-faktor bisnis yang ada di lingkungan sekitar lokasi proyek mempunyai pengaruh kuat terhadap ciri atu corak yang dibangun, baik proyek baru maupun perluasan. Hal-hal yang perlu diperhatikan bank yaitu keadaan ekonomi, kondisi usaha calon pinjaman, serta kebijaksanaan pemerintah.

2.3 Konsep Time Value of Money

Nurmalina (2010) menjelaskan bahwa dalam studi kelayakan bisnis, biaya dan manfaat biasanya bukan hanya jumlahnya yang berbeda tetapi juga waktu dibayarkan dan diterima yang berbeda selama umur bisnis. Membandingkan besar biaya dan manfaat sama pentingnya dengan menilai waktu terjadinya biaya dikeluarkan dan manfaat yang diterima karena adanya pengaruh waktu terhadap nilai uang.

Sejumlah uang yang dikeluarkan dalam bentuk biaya bisnis, atau uang yang diperoleh sebagai manfaat bisnis mempunyai nilai yang berbeda bila dikeluarkan atau diterima dalam waktu yang berbeda.

Beberapa alasan yang menyebabkan nilai uang berubah seiring waktu adalah inflasi, konsumsi, dan produktifitas. Adanya faktor inflasi, time preference of money, risiko dan ketidakpastian, serta faktor produktivitas uang akan mempengaruhi besarnya nilai uang sekarang dibandingkan dengan nilainya di waktu yang akan dating. Dalam memperhitungkan nilai uang di masa dapat digunakan Discount Factor.

Discount Factor digunakan untuk menghitung sejumah uang disaat sekarang (P) bila diketahui sejumlah uang dimasa yang akan dating (F) dengan memperhatikan suatu periode waktu tertentu (n).

2.4 Konsep Pembiayaan Syariah

Pembiayaan syariah adalah salah satu dari fungsi perbankan syariah dalam menyalurkan dana kepada pihak-pihak yang membuthkan dana sesuai dengan prinsip syariah, yaitu bagi hasil, jual beli, dan sewa beli yang terbebas dari penetapan bunga. Berdasarkan pasal 1 ayat 1 UU No 10 tahun 1998, pembiayaan berdasarkan prinsip syariah adalah penyediaan tagihan atau yang dapat disamakan dengan itu berdasarkan persetujuan dan kesepakatan antara bank dengan pihak lain yang mewajibkan piak yang dibiayai untuk mengembalikan uang atau tagihan setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Supramono, 2009).

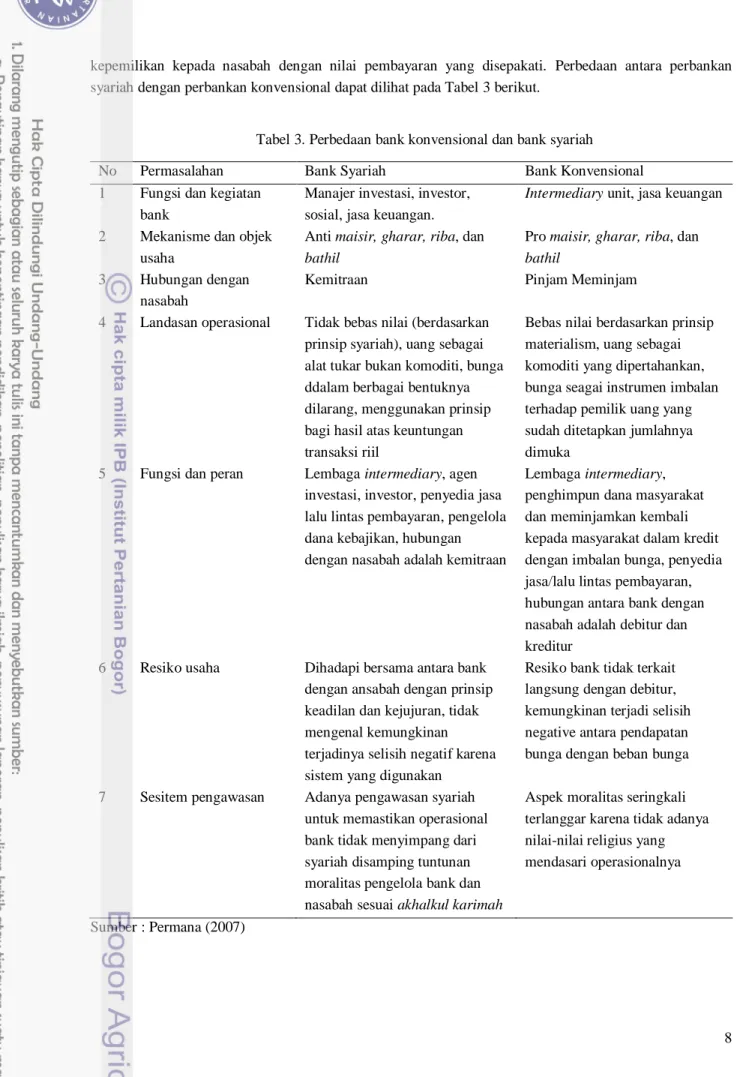

Berdasarkan Yogaswara (2010), pembiayaan pada perbankan syariah secara umum terdiri atas tiga prinsip. Pertama yaitu prinsip jual beli yang terdiri atas murabahah, istishna, dan salam. Prinsip jual beli adalah akad jual beli antara nasabah dengan bank. Bank membeli barang tertentu dan menjual kepada nasabah sebesar harga pokok ditambah dengan keuntungan yang telah disepakati. Kedua yaitu prinsip bagi hasil yang teridiri dari murabahah dan musyarakah. Konsep bagi hasil merupakan jenis pembiayaan dengan bagi hasil yang ditentukan sesuai kesepakatan antara bank dengan nasabah. Pihak bank menyediakan dana 100% sedangkan pihak nasabah berlaku sebagai pengelola. Keuntungan yang didapat akan dibagi berdasarkan porsi bagi hasil yang telah ditetapkan di awal. Ketiga yaitu prinsip sewa beli yaitu ijarah yaitu pejanjian antara bank sebagai pihak yang menyewakan dengan nasabah sebagai pihak penyewa. Perjanjian dilakukan atas suatu barang milik bank dan bank mendapatkan imbalan atas barang yang disewakan. Pada akad ijarah biasanya diikuti dengan pembelian hak milik dari suatu barang diakhir jangka waktu sewa oleh nasabah sehingga pada akhir janka waktu, barang yang disewakan berpindah

8 kepemilikan kepada nasabah dengan nilai pembayaran yang disepakati. Perbedaan antara perbankan syariah dengan perbankan konvensional dapat dilihat pada Tabel 3 berikut.

Tabel 3. Perbedaan bank konvensional dan bank syariah

No Permasalahan Bank Syariah Bank Konvensional

1 Fungsi dan kegiatan bank

Manajer investasi, investor, sosial, jasa keuangan.

Intermediary unit, jasa keuangan

2 Mekanisme dan objek usaha

Anti maisir, gharar, riba, dan bathil

Pro maisir, gharar, riba, dan bathil

3 Hubungan dengan nasabah

Kemitraan Pinjam Meminjam

4 Landasan operasional Tidak bebas nilai (berdasarkan prinsip syariah), uang sebagai alat tukar bukan komoditi, bunga ddalam berbagai bentuknya dilarang, menggunakan prinsip bagi hasil atas keuntungan transaksi riil

Bebas nilai berdasarkan prinsip materialism, uang sebagai komoditi yang dipertahankan, bunga seagai instrumen imbalan terhadap pemilik uang yang sudah ditetapkan jumlahnya dimuka

5 Fungsi dan peran Lembaga intermediary, agen investasi, investor, penyedia jasa lalu lintas pembayaran, pengelola dana kebajikan, hubungan dengan nasabah adalah kemitraan

Lembaga intermediary, penghimpun dana masyarakat dan meminjamkan kembali kepada masyarakat dalam kredit dengan imbalan bunga, penyedia jasa/lalu lintas pembayaran, hubungan antara bank dengan nasabah adalah debitur dan kreditur

6 Resiko usaha Dihadapi bersama antara bank dengan ansabah dengan prinsip keadilan dan kejujuran, tidak mengenal kemungkinan terjadinya selisih negatif karena sistem yang digunakan

Resiko bank tidak terkait langsung dengan debitur, kemungkinan terjadi selisih negative antara pendapatan bunga dengan beban bunga 7 Sesitem pengawasan Adanya pengawasan syariah

untuk memastikan operasional bank tidak menyimpang dari syariah disamping tuntunan moralitas pengelola bank dan nasabah sesuai akhalkul karimah

Aspek moralitas seringkali terlanggar karena tidak adanya nilai-nilai religius yang mendasari operasionalnya

Sumber : Permana (2007)

2.5 Potensi Tepung Ubi Jalar

Berdasarkan penelitian yang dilakukan Sunarti (2010), tepung ubi jalar merupakan produk olahan dari bahan baku ubi jalar yang relatif mudah dilakukan oleh masyarakat pedesaan. Ubi jalar mempunyai prospek yang besar sebagai bahan industri pangan khususnya tepung. Pemberdayaan ubi jalar menjadi tepung ubi jalar memiliki beberapa manfaat antara lain :

1. Bahan baku ubi jalar relatif mudah diperoleh karena tanaman ini banyak diusahakan oleh petani, baik di lahan sawah maupun di tegal.

2. Proses pembuatan tepung ubi jalar relatif mudah dan sederhana, sehingga dapat dilakukan oleh industri skala kecil sampai skala besar.

3. Tepung ubi jalar dapat digunakan sebgaai bahan substitusi terigu untuk produk makanan olahan (daya substitusi terganung dari produk yang dihasilkan).

4. Kemampuan substitusi tersebut diperkirakan dapat menekan biaya produksi untuk industri makanan olahan .

5. Untuk produk-produk makanan yang manis seperti cookies, dapat menghemat penggunaan gula sampai 20% karena tepung ubi jalar mengandung kadar gula yang tinggi.

6. Mutu bahan baku produk yang dihasilkan dan penerimaan konsumen tidak turun scara nyata.

Selain itu, Heriyanto dan Winarto (1998) menambahkan bahwa upaya pemanfaatan tepung ubi jalar dapat memberikan dampak positif sebagai berikut :

1. Dinamika ekonomi pedesaan akan meningkat kaena adanya rangsangan aktivitas ekonomi ubi jalar.

2. Petani sebagai produsen ubi jalar akan terangsang untuk meningkatkan produktivitas karena adanya jaminan pasar dan harga.

3. Munculnya industri pengolahan memungkinkan terserapnya surplus tenaga kerja yang pada umumnya terdapat di pedesaan.

4. Industri pengolahan pangan olahan dapat menekan biaya produksi dan ketergantungan pada tepung terigu.

5. Negara dapat menghemat devisa melalui pengurangan impor tepung terigu.

10

III. METODOLOGI

3.1 Kerangka Pemikiran Konseptual

Pengembangan usaha kecil dan menengah (UKM) merupakan salah satu strategi untuk memperkuat perokonomian nasional. Dalam rangka pengembangan UKM, dijumpai berbgaai permasalahan diantaranya SDM, teknologi, informasi, dan permodalan. Permodalan merupakan salah satu faktor pendukung dalam pengembangan usaha agroindustri terutama bagi usaha dengan skala kecil dan menengah. Sumber permodalan didapat dari modal sendiri dan modal pinjaman. Pada skala UKM modal sendiri biasanya tidak tersedia dalam jumlah besar sedangkan kebutuhan untuk pengembangan usaha membutuhkan jumlah biaya yang tidak sedikit. Oleh karena itu dalam pengembangan UKM, sumber modal pinjaman menjadi salah satu alternatif dalam pengadaan modal untuk pengembangan usaha.

Kelompok Tani Hurip di Desa Cikarawang Kecamatan Darmaga merupakan kelompok Tani perintis yang memulai usaha pengolahan ubi jalar menjadi tepung ubi jalar. Usaha yang dialankan masih mengolah bahan baku ubi jalar dengan bagian yang sangat sedikit dari jumlah keseluruhan panen ubi jalar yang tersedia di Desa Cikarawang. Dalam peningkatan kapasitas usaha, kelompok Tani Hurip memerlukan tambahan sarana dan infrastruktur yang pada akhirnya memerlukan sejumlah biaya tambahan untuk investasi dan modal kerja dengan jumlah yang tidak sedikit. Pengajuan pinjaman ke lembaga keuangan formal yaitu bank menjadi salah satu alternatif dalam mengatasi masalah permodalan.

Sumber pinjaman modal didapat dari lembaga keuangan formal yaitu bank dan tersedia dalam dua sistem pembayaran yaitu konvesional dan syariah. Pada dasarnya kedua sistem perbankan ini memiliki prinsip yang sama yaitu menghimpun dana dan menyalurkannya kepada masyarakat serta melakukan jasa- jasa keuangan. Agar pengembangan usaha pengolahan ubi jalar yang dilakukan kelompok Tani Hurip dapat berjalan lancar, tentunya diperlukan analisis kelayakan pengembangan usaha dan bantuan permodalan yang secara finansial akan menguntungkan usahanya dan tidak memberatkan dalam pembayaran angsuran setiap bulannya. Untuk itu perlu dilakukan perbandingan antar skema pembiayaan konvensional dan skema pembiayaan syariah dengan menggunakan ukuran yang sama yaitu nilai present worth of annuity dari pinjaman yang dibayarkan setiap periode tertentu.

3.2 Tata Laksana

Tahapan yangharus dilaksanakan dalam melakukan penelitian ini terdiri dari pengumpulan data dan pengolahan data.

3.2.1 Pengumpulan Data

Pengumpulan data bertujuan untuk mendapatkan gambaran dan keterangan tentang hal-hal yang berhubungan dengan membandingkan skema pembiayaan untuk pengembangan usaha. Data tersebut diharapkan dapat digunakan untuk pemecahan masalah pengambilan suatu keputusan. Data yang dikumpulkan meliputi data primer dan data sekunder. Data primer diperoleh dengan melakukan wawancara dengan pihak terkait yaitu kelompok Tani Hurip di Desa Cikarawang Kecamatan. Untuk data sekunder diperoleh melalui laporan, artikel, jurnal, dan statistik dari instansi-instansi pemerintah, buku, internet dan sebagainya.

3.2.2 Pengolahan Data

Data yang telah diperoleh kemudian diolah sehingga didapatkan analisis keuangan pengembangan usaha. Dari hasil tersebut akan dibandingkan kriteria investasi pengembangan dengan antar skema pembiayaan. Analisis kelayakan usaha akan dilakukan dengan melihat kriteria kelayakan investasi NPV, IRR, dan Net B/C. Untuk pemilihan skema terbaik dilakukan dengan membandingkan suatu ukuran yang setara pada sistem konvensional dan sistem syariah. Pada sistem konvensional tingkat suku bunga sudah ditentukan sebagai ukuran dalam penghitungan margin keuntungan bank, sedangkan pada sistem syariah perhitungan margin bank menggunakan sistem bagi hasil. Dalam penentuan skema terbaik perlu dilakukan analisis kesetaraan tingkat bagi hasil dan suku bunga dengan menggunakan ukuran nilai sekarang dari angsuran yang dibayarkan setiap akhir periode selama suatu periode waktu tertentu (present worth annuity factor). Skema yang akan dianalisis adalah skema flat dari sistem konvensional dengan tingkat suku bunga 40%, sedangkan pada sistem syariah akan dianalisis skema akad jual beli (murabahah) dan skema akad sewa (ijarah) dengan nisbah Bank 40%.

3.2.3 Kriteria Investasi

Soeharto (2002) mengungkapkan bahwa dalam rangka mencari suatu ukuran menyeluruh tentang baik tidaknya suatu proyek telah dikembangkan berbagai macam indeks yang disebut kriteria investasi (investment criteria). Pada umumnya kriteria investasi terdiri dari Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit-Cost Ratio (Net B/C), dan Payback Period (PP). Setiap kriteria dipakai untuk menentukan diterima atau tidaknya suatu proyek atau layak tidaknya suatu proyek atau usaha untuk dijalankan.

1. Net Present Value (NPV)

Net Present Value (NPV) adalah metode untuk menghitung selisih antara nilai sekarang investasi dan nilai sekarang penerimaan kas bersih (operasional maupun terminal cash flow) di masa yang akan datang pada tingkat bunga tertentu. Rumus yang digunakan untuk menghitung NPV adalah sebagai berikut.

Keterangan :

Bt = keuntungan pada tahun ke-t Ct = biaya pada tahun ke-t i = tingkat suku bunga (%)

t = periode investasi (t = 0,1,2,3,…,n) n = umur ekonomis proyek

Proyek dianggap layak dan dapat dilaksanakan apabila NPV > 0. Jika NPV < 0, maka proyek tidak layak dan tidak perlu dijalankan. Jika NPV sama dengan nol, berarti proyek tersebut mengembalikan persis sebesar opportunity cost faktor produksi modal. Nilai NPV juga bisa dicari dengan persamaan Microsoft Excel melalui fungsi berikut.

= NPV (rate,value1,[value2],..)

12 2. Internal Rate of Return (IRR)

Internal rate of return (IRR) adalah tingkat suku bunga pada saat NPV sama dengan nol dan dinyatakan dalam persen. IRR merupakan tingkat bunga yang bilamana dipergunakan untuk mendiskonto seluruh kas masuk pada tahun-tahun operasi proyek akan menghasilkan jumlah kas yang sama dengan investasi proyek. Tujuan perhitungan IRR adalah mengetahui persentase keuntungan dari suatu proyek tiap tahunnya. Rumus IRR adalah sebagai berikut.

Keterangan :

NPV (+) = NPV bernilai positif NPV (-) = NPV bernilai negatif

i(+) = suku bunga yang membuat NPV positif i(-) = suku bunga yang membuat NPV negatif

Jika IRR dari suatu proyek atau usaha sama dengan tingkat suku bunga yang berlaku, maka NPV dari proyek itu sebesar 0. Jika IRR ≥ I, maka proyek atau usaha layak untuk dijalankan, begitu pula sebaliknya. Perhitungan IRR juga bisa dilakukan dengan fungsi di Microsoft Excel sebagai berikut.

= IRR (values,[guess]) 3. Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) merupakan angka perbandingan antara jumlah present value yang bernilai negatif (modal investasi). Perhitungan net B/C dilakukan untuk melihat berapa kali lipat manfaat yang diperoleh dari biaya yang dikeluarkan. Formulasi perhitungan net B/C adalah sebagai berikut.

Net B/C = NPV B-C Positif / NPV B-C Negatif

Jika net B/C bernilai lebih dari satu, berarti NPV > 0 dan proyek layak dijalankan, sedangkan jika net B/C kurang dari satu, maka proyek sebaiknya tidak dijalankan.

3.2.4 Present Worth Annuity Factor

Berdasarkan Nurmalina (2010), dalam menentukan tingkat suku bunga (interest rate), dapat digunakan analisis Present Worth Annuity Factor (P/A) dengan mencari nilai (i) dari sejumlah uang saat sekarang (P) dan sejumlah uang diterima atau dibayarkan setiap akhir periode (A) untuk suatu periode tertentu (n). Rumus perhitungan dapat dilihat dibawah ini. Penentuan tingkat suku bunga juga bisa menggunakan fungsi di Microsoft Excel sebagai berikut.

= rate (nper,pmt,pv,[fv],[type],[guess])

Keterangan : i : Rate

A : Annuity factor n : time period

[ - ]

IV. DESKRIPSI USAHA PENGOLAHAN TEPUNG UBI JALAR

4.1 Gambaran Umum Kelompok Tani Hurip

Kelompok Tani Hurip terletak di Desa Cikarawang Kecamatan Darmaga. Desa Cikarawang adalah salah satu Desa di Kecamatan Dramaga dengan luas wilayah 226,56 Ha . Desa Cikarawang berbatasan dengan Sungai Cisadane disebelah utara, Kelurahan Situ Gede di sebelah timur, Sungai Ciapus di sebelah selatan, dan Sunga Cisadane di sebelah barat. Dilihat dari topografi dan kontur tanah, Desa Cikarawang Kecamatan Dramaga secara umum berupa daratan dan persawahan yang berada pada ketinggian sekitar 193 meter diatas permukaan laut dan dengan suhu rata-rata berkisar antara 25oC sampai dengan 30oC.

Desa Cikarawang terdiri atas 3 Dusun, 7 RW dan 32 RT.

Jumlah penduduk Desa Cikarawang sebanyak 8.227 jiwa terdiri dari 4.199 laki-laki dan 4.028 perempuan. Jumlah kepala keluarga sebanyak 2.114 dengan jumlah keluarga miskin sebanyak 777 kepala keluarga atau menempati 35.3% dari jumlah keseluruhan. Jenis pekerjaan masyarakat di Desa Cikarwang dijelaskan pada Tabel 4 berikut.

Tabel 4. Perbandingan Jenis Pekerjaan Masyarakat Desa Cikarawang Jenis Pekerjaan Jumlah (orang)

Petani 310

Buruh Tani 225

Pedagang 435

Pegawai Negri Sipil 175

TNI/POLRI 2

Karyawan Swasta 477

Wirausaha Lainnya 600

Sumber : Profil Desa Cikarawang

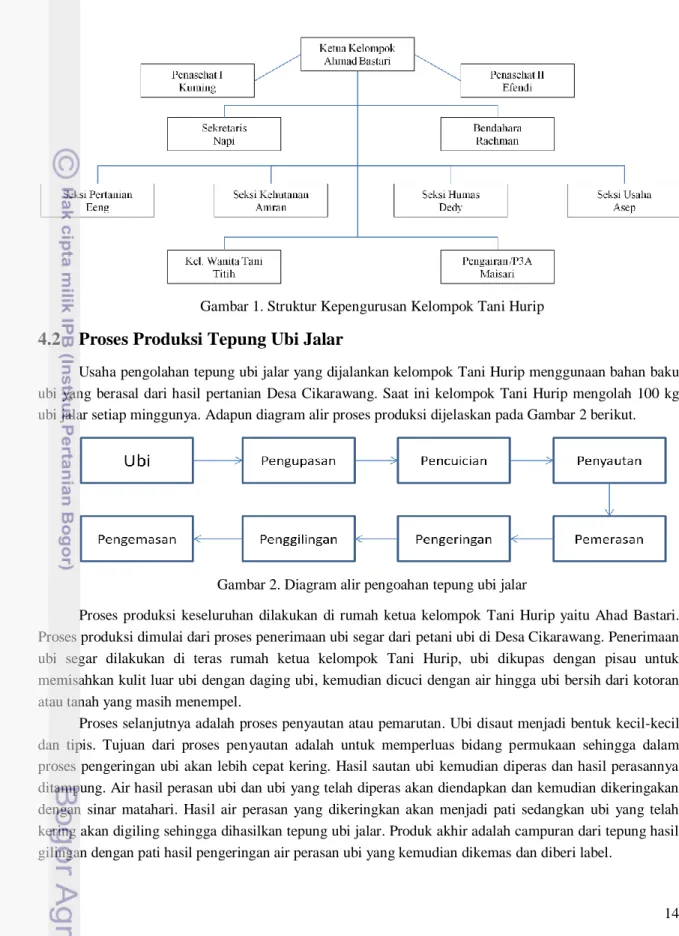

Kelompok Tani Hurip merupakan merupakan salah satu kelompok Tani yang tegabung dalam Gabungan Kelompok Tani Cikarawang (GAPOKTAN) Mandiri Jaya. Kelompok Tani Hurip berdiri sejak tahun 1994 dengan komoditi pertanian utamanya adalah ubi jalar, padi, kacang tanah dan tanaman palawija. Pada tahun 2007 kelompok Tani Hurip baru memulai usaha pengolahan ubi jalar menjadi tepung ubi jalar. Hal ini dilatarbelakangi melimpahnya bahan baku ubi jalar saat panen besar yang tidak dimanfaatkan sehingga membusuk begitu saja.

Ide pengolahan tepung ubi jalar dicetuskan oleh ketua kelompok Tani Hurip yaitu Ahmad Bastari yang hingga kini masih mengetuai kelompok Tani Hurip sekaligus juga mengetuai GAPOKTAN Mandiri Jaya. Dengan adanya usaha pengolahan tepung ubi jalar, selain meningkatkan nilai tambah ubi jalar juga meningkatkan penyerapan tenaga kerja di Desa Cikarawang. Sampai saat ini pemasaran tepung ubi jalar

14 yang diberi nama Tepung Ubi Jalar Cap Hurip telah sampai ke Jakarta, Bogor, dan Tangerang dengan produk utama yaitu tepung ubi jalar. Struktur kepengurusan kelompok Tani Hurip dapat dilihat pada Gambar 1 berikut.

Gambar 1. Struktur Kepengurusan Kelompok Tani Hurip

4.2 Proses Produksi Tepung Ubi Jalar

Usaha pengolahan tepung ubi jalar yang dijalankan kelompok Tani Hurip menggunaan bahan baku ubi yang berasal dari hasil pertanian Desa Cikarawang. Saat ini kelompok Tani Hurip mengolah 100 kg ubi jalar setiap minggunya. Adapun diagram alir proses produksi dijelaskan pada Gambar 2 berikut.

Gambar 2. Diagram alir pengoahan tepung ubi jalar

Proses produksi keseluruhan dilakukan di rumah ketua kelompok Tani Hurip yaitu Ahad Bastari.

Proses produksi dimulai dari proses penerimaan ubi segar dari petani ubi di Desa Cikarawang. Penerimaan ubi segar dilakukan di teras rumah ketua kelompok Tani Hurip, ubi dikupas dengan pisau untuk memisahkan kulit luar ubi dengan daging ubi, kemudian dicuci dengan air hingga ubi bersih dari kotoran atau tanah yang masih menempel.

Proses selanjutnya adalah proses penyautan atau pemarutan. Ubi disaut menjadi bentuk kecil-kecil dan tipis. Tujuan dari proses penyautan adalah untuk memperluas bidang permukaan sehingga dalam proses pengeringan ubi akan lebih cepat kering. Hasil sautan ubi kemudian diperas dan hasil perasannya ditampung. Air hasil perasan ubi dan ubi yang telah diperas akan diendapkan dan kemudian dikeringakan dengan sinar matahari. Hasil air perasan yang dikeringkan akan menjadi pati sedangkan ubi yang telah kering akan digiling sehingga dihasilkan tepung ubi jalar. Produk akhir adalah campuran dari tepung hasil gilingan dengan pati hasil pengeringan air perasan ubi yang kemudian dikemas dan diberi label.

Dalam setiap pengolahan 5 kg ubi segar akan dihasilkan 2 kg tepung ubi jalar yang berarti tingkat rendemen pengolahan tepung ubi jalar adalah sebesar 40%. Jadi, dalam setiap pengolahan 100 kg ubi akan menghasilkan 40 kg tepung ubi jalar. Tepung ubi jalar yang telah siap dikemas dalam kemasan 500 gram dan siap untuk dipasarkan.

Selama satu kali periode proses produksi, tenaga kerja yang dibutuhkan berjumlah empat orang ditambah satu tenaga kerja tambahan yang bertugas mengawasi proses pengeringan. Dalam proses penyautan, pemerasan, pengilingan, dan pengemasan sudah mengunakan mesin. Mesin yang digunakan antara lain hammer mill, mesin sautan, dan mesin pemeras sentrifugal yang semuanya mengunakan motor bakar sebagai sumber tenaganya dan untuk proses pengemasan menggunakan plastic sealer. Sedangkan untuk tahapan produksi yang lain masih menggunakan alat-alat sederhana seperti pisau untuk pengupasan, baskom unuk proses pencucian, dan nampan bambu yang digunakan selama proses pengeringan.

4.3 Rencana Pengembangan Usaha Kelompok Tani Hurip

Saat ini kapasitas produksi pengolahan tepung ubi jalar adalah 100 kg bahan baku ubi jalar segar.

Kapasitas ini masih dirasa kecil dibandingkan bahan baku ubi jalar yang tersedia melimpah di Desa Cikarawang yaitu 50 ton ubi jalar segar setiap bulannya. Unsur ketidakpastian cuaca dan keterbatasan ruang menjadi latar belakang kelompok Tani Hurip hanya mengolah 100 kg bahan baku ubi jalar segar.

Hal ini dikarenakan proses produksi tepung ubi jalar terutama proses pengeringan memerlukan tempat yang cukup besar dan sangat tergantung pada kondisi cuaca dimana sinar matahari cukup untuk proses pengeringan yang cukup lama.

Pengembangan usaha yang akan dilakukan oleh kelompok Tani Hurip adalah pemindahan lokasi produksi ke pabrik kecil yang akan didirikan di tanah milik ketua Kelompok Tani. Tanah yang tersedia seluas 300 m2 dan akan didirikan bangunan diatasnya seluas 50 m2. Menurut perkiraan ketua Kelompok Tani Hurip, dengan adanya lokasi produksi yang baru, kapasitas usaha dapat meningkat sampai dengan pengolahan ubi jalar 300kg untuk setiap minggunya.

Pemindahan lokasi produksi ini membutuhkan tambahan modal investasi untuk pengadaan sarana produksi dan juga membutuhkan modal kerja tambahan karena untuk pengadaan bahan baku, upah tenaga kerja, biaya kemasan, dan yang lainnya. Penjelasan lebih lanjut mengenai analisis keuangan pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip akan dijelaskan pada bab seanjutnya.

4.4 Rencana keuangan

Rencana keuangan bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan.

4.4.1 Asumsi Perhitungan Keuangan

Rencana keuangan memerlukan beberapa penetapan asumsi yang disesuaikan dengan kondisi pada saat kajian dilakukan dan didasarkan pada kondisi kebutuhan pengembangan usaha. Asumsi dasar yang menjadi perhitungan dalam rencana keuangan digunakan dapat menentukan kelayakan pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip.

16 a. Rencana keuangan ini dilakukan dengan biaya investasi untuk pengembangan usaha.

b. Umur investasi diasumsikan selama 10 tahun.

c. Nilai sisa bangunan pada masa akhir proyek adalah 50% dari nilai awal, nilai sisa mesin dan peralatan adalah 10% dari nilai awal, nilai sisa perlengkapan kantor dan nilai sisa perlengkapan utilitas adalah 10% dari nilai awal.

d. Umur ekonomis diasumsikan selama 10 tahun e. Biaya pemeliharaan adalah 10% dari harga awal.

f. Jumlah hari kerja per tahun adalah 288 hari dengan asumsi dalam satu bulan terdapat 24 hari kerja dan dalam satu minggu terdapat 6 hari kerja.

g. Discount Factor yang digunakan diasumsikan sebesar 12%.

h. Pajak dihitung berdasarkan Undang-Undang Nomor 36 Tahun 2008 pasal 17 ayat 2a yaitu 28%.

i. Modal kerja dihitung berdasarkan kebutuhan produksi pada bulan petama produksi.

j. Kapasitas produksi pada tahun pertama adalah 80%, kapasitas produksi pada tahun kedua adalah 90%, kapasitas produksi pada tahun ketiga adalah 100%, kapasitas produksi pada tahun keempat dan seterusnya adalah 100%.

k. Proyek dimulai pada tahun ke-0 sedangkan produksi pertama dimulai pada tahun ke-1.

Asumsi-asumsi lebih lengkap dapat dilihat pada Lampiran 1.

4.4.2 Modal Usaha

Modal usaha terdiri dari dua jenis yaitu modal investasi dan modal kerja. Biaya investasi merupakan jumlah biaya yang dibutuhan dalam pengembangan usaha pengolahan ubi jalar Kelompok Tani Hurip. Biaya investasi yang dibutuhkan meliputi tanah dan bangunan, mesin dan peralatan, fasilitas penunjang, alat kantor, dan biaya perizinan. Ringkasan biaya investasi dapat dilihat pada Tabel 5.

Tabel 5. Ringkasan kebutuhan biaya investasi

No. Komponen Nilai Total (Rp)

1. Tanah dan Bangunan 45.000.000

2. Fasilitas penunjang 1.300.000

3. Mesin dan peralatan 6.600.000

4. Perizinan 2.000.000

Subtotal 54.900.000

Kontingensi 10% 5.490.000

Total 60.390.000

Dalam perhitungan kebutuhan biaya investasi, suatu perkiraan biaya tidak mungkin sepenuhnya tepat. Oleh sebab itu, dalam suatu rencana bisnis biasanya terdapat suatu kontingensi yang disiapkan untuk menutupi kekurangan yang mungkin terjadi. Biaya kontingensi adalah biaya untuk mengantisipasi hal-hal yang tidak terduga yang diperkirakan akan terjadi seperti bencana alam atau kesalahan perhitungan awal.

Selain itu, biaya kontingensi juga disiapkan untuk mengantisipasi kenaikan harga yang mungkin terjadi selama berlangsungnya pelaksanaan rencana bisnis.

Pada studi kasus pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip, total kebutuhan biaya investasi termasuk kontingensi adalah sebesar Rp 60.390.000. Pengadaan kebutuhan investasi tidak semuanya dilakukan dengan membeli kebutuhan investasi yang baru, namun menggunakan barang-barang yang sudah ada sebelum usaha ini dikembangkan seperti pada peralatan kantor. Rincian kebutuhan investasi untuk pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip dapat dilihat pada Lampiran 2.

Untuk modal kerja pada kasus pengembangan usaha tepung ubi jalar Kelompok Tani Hurip dibutuhkan pada bulan pertama produksi. Modal kerja digunakan untuk memenuhi biaya operasional yang terdiri dari biaya tetap dan biaya variabel. Biaya tetap teridiri dari biaya administrasi, biaya pemasaran, biaya penyusutan, dan biaya pemeliharaan. Sedangkan biaya variabel teridiri dari biaya bahan baku, biaya

kemasan, dan upah tenaga kerja. Kebutuhan modal kerja untuk bulan pertama adalah sebesar Rp 3.819.700.

4.4.3 Perhitungan Depresiasi

Salah satu faktor yang perlu diperhatikan dalam membuat arus kas adalah depresiasi atau penyusutan. Depresiasi adalah suatu metode perhitungan akuntansi yang bermaksud membebankan biaya perolehan asset dengan membayar selama periode tertentu dimana asset tersebut masih berfungsi (Soeharto,2000). Depresiasi menunjukkan penurunan nilai harta perusahaan yang berwujud, misalnya gedung, mesin dan peralatan produksi, dan sebagainya seiring dengan waktu dan penggunaannya. Pada analisis ini metode yang digunakan adalah metode garis lurus (straight line method). Dimana pada metode garis lurus memperhitungkan umur ekonomis, harga awal, dan nilai sisa. Umur ekonomis merupakan umur pakai mesin atau peralatan sehingga mesin atau peralatan tersebut dikatakan tidak menguntungkan lagi secara ekonomis walaupun sesungguhnya mesin atau peralatan tersebut masih dapat digunakan. Hasil perhitungan menunjukkan nilai depresiasi setiap tahunnya adalah sebesar Rp. 3.044.000. Rincian perhitungan depresiasi ini disajikan pada Lampiran 3.

4.4.4 Prakiraan Biaya Produksi dan Penerimaan

Biaya yang digunakan dalam rencana keuangan ini dibagi dalam dua kategori yaitu biaya tetap dan biaya variabel. Biaya tetap merupakan biaya yang jumlah totalnya tetap, tidak dipengaruhi oleh intensitas kegiatan. Biaya yang termasuk biaya tetap adalah biaya administrasi, biaya promosi dan pemasaran, biaya penyusutan, dan biaya pemeliharaan. Biaya variabel merupakan biaya yang jumlahnya ditentukan sesuai dengan volume kegiatan produksi. Biaya variabel pada usaha pengolahan tepung ubi jalar kelompok Tani Hurip meliputi biaya bahan baku, biaya bahan kemasan, biaya tenaga kerja langsung, dan biaya bahan bakar.

Rincian biaya tetap dan biaya variabel disajikan pada Lampiran 4 dan perhitungan biaya operasional disajikan pada Lampiran 5. Prakiraan biaya produksi tepung ubi jalar Kelompok Tani Hurip pada tahun pertama sebesar Rp. 44.568.800, pada tahun kedua sebesar Rp. 48.694.400, pada tahun ketiga dan seterusnya sebesar Rp. 52.820.000. Prakiraan biaya pada awal-awal produksi memiliki nilai yang lebih kecil dibandingkan dengan tahun ketiga dan seterusnya, hal ini dikarenakan pada awal produksi kapasitas produksi belum penuh, sedangkan pada tahun ketiga dan seterusnya kapasitas produksi sudah mencapai 100%.

Pada tahun pertama perusahaan memproduksi sebanyak 80% dari kapasitas total. Pada tahun kedua perusahaan memproduksi 90%, pada tahun ketiga perusahaan memproduksi sebanyak 100%, pada tahun keempat dan setersunya perusahaan memproduksi sebanyak 100%. Prakiraan penerimaan yang diperoleh

18 pada tahun pertama adalah Rp. 73.728.000 pada tahun kedua adalah Rp. 82.944.000 sedangkan prakiraan penerimaan pada tahun ketiga dan seterusnya adalah Rp. 92.160.000. Proyeksi penerimaan ini dihitung dengan asumsi harga tetap selama periode operasional. Informasi mengenai harga dan perkiraan penerimaan dapat dilihat pada Tabel 6 dan informasi selengkapnya disajikan pada Lampiran 6.

Tabel 6. Proyeksi penerimaan pengembangan usaha Kelompok Tani Hurip

Tahun ke-

Kapasitas produksi

(%)

Produksi tepung per tahun (bungkus)

Harga jual (Rp)

Penerimaan (Rp)

1 80

9.216

8.000

73.728.000

2 90

10.368

8.000

82.944.000

3 100

11.520

8.000

92.160.000

4 100

11.520

8.000

92.160.000

5 100

11.520

8.000

92.160.000

6 100

11.520

8.000

92.160.000

7 100

11.520

8.000

92.160.000

8 100

11.520

8.000

92.160.000

9 100

11.520

8.000

92.160.000

10 100

11.520

8.000

92.160.000

4.4.5 Proyeksi Laba Rugi

Proyeksi laba rugi merupakan ringkasan penerimaan dan pembiayaan perusahaan setiap periode yang merupakan gambaran kinerja keuangan perusahaan. Proyeksi laba rugi diperlukan untuk mengetahui tingkat profitabilitas suatu usaha. Jadi dari laporan rugi laba dapat dilihat keuntungan atau kerugian yang dialami oleh perusahaan pada kurun waktu tertentu. Laba rugi adalah selisih antara penjualan bersih produk selama satu periode tertentu dengan total biaya selama periode yang sama.

Pajak dihitung berdasarkan Undang-Undang No. 36 tahun 2008 yaitu sebesar 28%, untuk mendapatkan laba bersih dilakukan pengurangan pada laba atas pajak. Laba bersih ini kemudian menjadi dasar perhitungan dalam analisis arus kas. Secara sederhana perhitungan rugi laba didapat antara selisih penerimaan dengan biaya operasional tiap periodenya yang hasilnya dikurangi dengan pajak. Penyusunan laporan rugi laba harus dibuat sedemikian rupa agar mudah diikuti urutan jalannya perhitungan dari awal sampai akhir. Pada kasus pengembangan usaha pengolahan tepung ubi jalar Kelompok Tani Hurip, proyeksi laba yang didapatkan tiap tahunnya jika perproduksi pada kapasitas 100% adalah sebesar Rp 28.324.800 per tahun atau Rp 2.360.400 setiap bulannya dan telah dikurangi pajak. Besarnya proyeksi rugi laba ini dapat dilihat pada Tabel 7 dan rinciannya dapat dilihat pada Lampiran 7.