Bahan Ajar Pajak Penghasilan

Teks penuh

Gambar

Garis besar

Dokumen terkait

Populasi penelitian ini adalah seluruh data Pajak Penghasilan Badan, seluruh data penerimaan pajak meliputi wajib pajak badan dalam jangka waktu 4 tahun, periode

Pengurangan atau biaya yang diperkenankan dikurangkan dari penghasilan bruto untuk menghitung besarnya penghasilan kena pajak bagi wajib pajak badan dan bentuk usaha tetap

Atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap.. dari usaha di bidang jasa konstruksi, dikenakan Pajak Penghasilan berdasarkan

Kemudian di bidang perpajakan yang berupa Pajak Penghasilan ditanggung Pemerintah hanya berlaku untuk Pajak Penghasilan yang terutang atas penghasilan yang diterima atau diperoleh

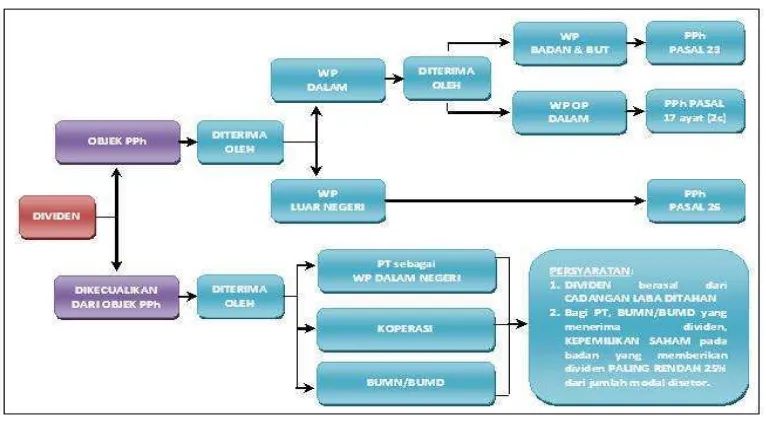

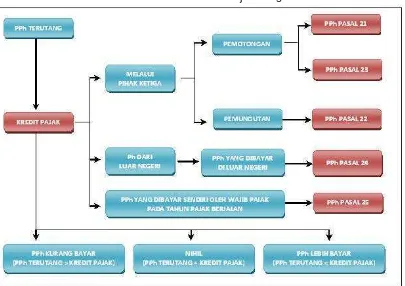

Untuk menghindari pengenaan pajak berganda dan memberikan perlakuan pemajakan yang sama antara penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri

Vl yaitu mengenai penghasilan neto dalam negeri yang dipotong PPh bersifat final namun penghasilan tersebut tetap tidak digabungkan dengan penghasilan lainnya dan PPh

Jika Wajib Pajak Orang Pribadi menerima atau memperoleh penghasilan dari berbagai macam jenis usaha dan kegiatan di Indonesia, maka atas penghasilan yang diterimanya tersebut

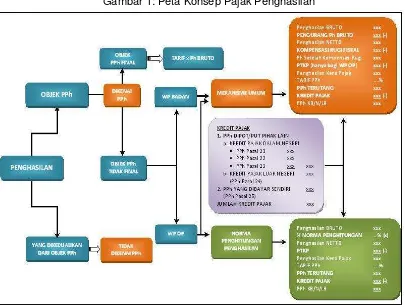

Dalam Undang-Undang Nomor 36 Tahun 2008 pasal 4 tentang Pajak Penghasilan (PPh) adalah: setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang