PENGARUH LAPORAN KEUANGAN, IHSG, GRAFIK HARGA DAN KONDISI EKONOMI REGIONAL TERHADAP KEPUTUSAN INVESTASI

SAHAM SECOND LINER BAGI INVESTOR NON INSTITUSI DI DIY

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Koperasi

YULIUS BUDI PRASETYO 001324009

PROGRAM STUDI PENDIDIKAN DUNIA USAHA

JURUSAN PENDIDIKAN DAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

MOTTO

SET YOUR GOALS AS HIGHEST AS YOU WANT WHEN YOU FAIL TO REACH ITS

YOU STILL AMONG THE STARS

SKRIPSI INI KU PERSEMBAHKAN UNTUK: Papa dan Mama ku tercinta

Om Poyo dan Tante Woro yang sangat ku hormati Adik-adikku terkasih Adi, Yadi, Sela, Mery dan Frans

Regina Monika Erna Dai, yang terkasih dari semua.

v

ABSTRAK

PENGARUH LAPORAN KEUANGAN, IHSG, GRAFIK HARGA DAN KONDISI EKONOMI REGIONAL TERHADAP KEPUTUSAN INVESTASI

SAHAM SECOND LINER BAGI INVESTOR NON INSTITUSI DI DIY Yulius Budi Prasetyo

Universitas Sanata Dharma Yogyakarta

2006

Tujuan dari penelitian ini adalah menganalisa pengaruh laporan keuangan, IHSG, grafik harga dan kondisi ekonomi regional terhadap keputusan investasi saham second liner bagi investor non institusi. Penelitian dilakukan di 3 lokasi: P.T. BNI Securities, P.T. Sarijaya Securities and P.T. Pacific Capitalin pada bulan November 2005. Populasi dalam penelitian ini adalah semua investor individu di Yogyakarta. Teknik pengambilan sample yang digunakan adalah accidental

sampling dengan menggunakan sample 30 orang. Teknik pengumpulan data yang

digunakan adalah kuesioner. Data yang telah terkumpul dianalisa dengan analisis regresi dengan memperhatikan uji prasarat dan uji asumsi klasik yang dilakukan sebelum analisis regresi. Tingkat signifikansi yang dipakai adalah 5%.

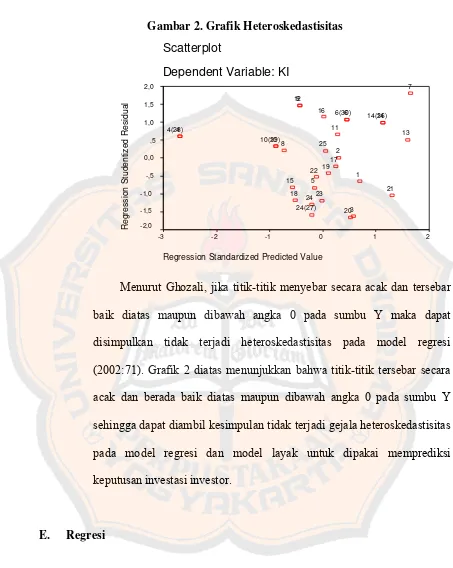

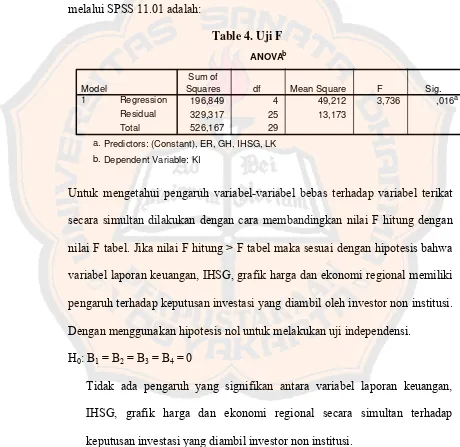

Uji prasarat menunjukkan bahwa distribusi data tersebar normal dan linier. Asumsi klasik menunjukkan bahwa data bebas dari multikolineritas dan fenomena heteroskedastisitas. Kesimpulan yang diperoleh dari analisis regresi adalah laporan keuangan, IHSG, grafik harga dan kondisi ekonomi regional secara bersama-sama mempengaruhi keputusan yang dibuat oleh investor (sig= 0,016 < a= 0,05), secara

terpisah hanya IHSG yang memiliki pengaruh terhadap keputusan investasi yang dibuat.partially (sig= 0,001 < a= 0,05).

ABSTRACT

THE INFLUENCE OF FINANCIAL REPORT, IHSG, PRICE GRAPHICS AND REGIONAL ECONOMIC CONDITIONS TOWARD THE DECISION

OF INVESTING THE SECOND LINER SHARES FOR NON

INSTITUTIONAL INVESTORS IN YOGYAKARTA SPECIAL PROVINCE Yulius Budi Prasetyo

Sanata Dharma University Yogyakarta

2006

The aim of this research is to analyze the influence of financial report, IHSG, price graphs and regional economic conditions toward the decision of investing the second liner shares for non institutional investors in Yogyakarta Special Province. The research was held in 3 locations of P.T. BNI Securities, P.T. Sarijaya Securities and P.T. Pacific Capital in November 2005. The population of this research was all individual investors in Yogyakarta. Sampling technique used was accidental

sampling involving 30 people. Data gathering technique was questionnaire. The

gathered data was analyzed by regression analysis with consideration of pre conditions test and classic assumption of regression before analyzing it. The significant level is 5%.

Pre conditions test shows that data distribution was normal and linier.

Classic assumption shows that the data was free from multicolinierity and

heteroscedastisity phenomenon. Regression analysis concludes that financial report, IHSG, price graphs and regional economic conditions all together influence the decision made by investors (sig= 0,016 < a= 0,05), partially only IHSG influences

the decision (sig= 0,001 < a= 0,05).

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Tuhan Yang Maha Pengasih, atas

kasih dan penyertaannya. Tugas ini tidak akan pernah selesai jika “Dia yang selalu

menyintai ku” berhenti mendampingi perjalanan hidupku. Skripsi yang berjudul

“Pengaruh Laporan Keuangan, IHSG, Grafik Harga dan Kondisi Ekonomi Regional

Terhadap Keputusan Investasi Saham Second Liner Bagi Investor Non Institusi di

DIY”, merupakan salah satu syarat untuk memperoleh gelar Sarjana Pendidikan

Ekonomi di Universitas Sanata Dharma Yogyakarta.

Penulis menyadari skripsi ini tidak mungkin selesai tanpa pendampingan,

bimbingan, bantuan dan arahan dari banyak pihak. Oleh karena itu penulis

menyampaikan rasa terima kasih yang tulus kepada:

1. Bapak Drs. T. Sarkim, M. Ed., Ph. D selaku dekan Fakultas Keguruan dan

Ilmu Pendidikan dan bpk Y. Harsoyo... selaku kepala jurusan Pendidikan

Duna Usaha yang telah memberika ijin untuk menyelesaikan skripsi ini.

Khusus untuk bapak Y. Harsoyo, dukungan bapak yang “sampai saat

terakhir” adalah pendorong utama selesainya skripsi ini, terima kasih atas

semua dukungan yang telah bapak berikan sampai saat ini.

2. Bapak Drs. P. Rubiyatno, MM yang bersedia menjadi dosen Pembimbing

I, tanpa anda skripsi ini tidak akan selesai dengan lancar. Pemahaman

yang mendalam dalam ekonomi dan pasar uang yang bapak miliki sangat

membantu dalam penulisan skripsi ini.

3. Ibu Dra. C. Wigati Retno Astuti, M. Si yang bersedia menjadi

pembimbing II dalam penulisan skripsi ini dan bpk Yohanes Maria

Vianey Mudayen S. Pd. Tanpa bantuan dan bimbingan kalian skripsi ini

tentu masih memiliki banyak kekurangan. Terima kasih atas kemampuan

untuk melihat secara detil sehingga skripsi ini menjadi lebih tajam dalam

analisis

4. Regina Monika Erna Dai Wadan, terima kasih kupersembahkan untuk

semua doa, perhatian, rasa sayang dan support yang telah kau berikan

padaku. Tanpamu aku tidak akan pernah berjalan sampai di sini, “from

the moment we met ‘till the last breath I take you are my Regina”.

5. Adik-adikku tercinta, Adi dan Yadi, aku bukanlah kakak yang baik tapi

kalian menerimaku seperti ada-nya. Terima kasih atas semua dorongan

yang telah kalian berikan. Kalian saudara-saudara terbaik bagiku, “You

are the best given that I’ve ever had”.

6. Untuk Anton (alm), Iyus, Laza, Jaky, Mas Andrie, Suryo, Sanay (Merpati

372-373), kebersamaan kita merupakan moment-moment indah yang tak

terlupakan. Terima kasih karena kalian ada untukku.

7. Teman-teman PDU 00 (kelas A &B), kalian sangat berarti bagiku semoga

sukses menyertai hidup kalian.

8. Teman-teman Vantax dan Betang, kalian manusia-manusia unik! Kita

pernah bertemu dalam “persimpangan hidup” di tempat yang bernama

Yogyakarta, walaupun kita menjalani hidup yang kita pilih

masing-masing kenangan “kebersamaan” selalu segar dalam ingatan. Tuhan

beserta kalian.

9. Mamaku yang sangat aku hormati, terima kasih telah melahirkan aku ke

dunia. Terima kasih karena telah mengantarkan aku sampai ke “titik ini”,

tanpa mama aku tidak akan pernah sampai ke sini. TERIMA KASIH

MAMA.

10.Om poyo dan tante Woro (alm), kalian lah yang membimbingku sehingga

aku berhasil melewati ujian terberat dalam hidup ku. Ujian-ujian lain

yang akan datang aku akan mengingat kata-kata kalian. Terima kasih

karena kalian telah menjadi pembimbing hidup yang hebat bagi ku.

11.Orang-orang yang tak bias aku sebut sebutkan namanya satu per satu

karena begitu besar arti kalian dalam hidup ku. Terima kasih atas “warna”

yang telah kalian torehkan dalam hidupku. Aku menikmati setiap

pelajaran yang kita jalani.

Tidak ada yang sempurna dalam hidup, maka demi perbaikan skripsi ini

kritik dan saran membangun penulis terima dengan senang hati.

Penulis

DAFTAR ISI

Hal

HALAMAN JUDUL i

HALAMAN PERSETUJUAN ii

HALAMAN PENGESAHAN iii

MOTTO iv

HALAMAN PERSEMBAHAN v

PERNYATAAN KEASLIAN KARYA vi

ABSTRAK vii

ABSTRACT viii

KATA PENGANTAR ix

DAFTAR ISI xii

LAMPIRAN xv

DAFTAR TABEL DAN GRAFIK xvi

DAFTAR GAMBAR xvii

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 3

C. Batasan Masalah 3

D. Tujuan Penelitian 4

E. Manfaat Penelitian 5

F. Sistematika Penulisan 6

BAB II TINJAUAN KEPUSTAKAAN 8

A. Saham 8

B. Laporan Keuangan 17

C. Indeks Harga Saham (IHS) 23

D. Analisa Teknikal 27

E. Ekonomi Regional 38

F. Perilaku Investor 44

BAB III METODE PENELITIAN

A. Jenis Penelitian 54

B. Lokasi Peneleitian dan Waktu Penelitian 54

C. Objek dan Subjek Penelitian 55

D. Populasi dan Sample Penelitian 55

E. Teknik Pengambilan Sample 55

F. Variabel dan Pengukuran 56

G. Validitas dan Reliabilitas 57

H. Teknik Analisis Data 58

BAB IV GAMBARAN UMUM PERUSAHAAN

A. BNI Securities 70

B. Sarijaya Sekuritas 76

C. Pacific Capital 79

BAB V ANALISIS DATA

A. Uji Validitas dan Reliabilitas 84

B. Uji Normalitas 86

C. Uji Linierlitas 87

D. Uji Asumsi-asumsi Klasik 88

E. Regresi 90

BAB VI PENUTUP

A. Kesimpulan 97

B. Keterbatasan Penelitian 98

C. Saran 98

D. DAFTAR PUSTAKA 100

LAMPIRAN

Lampiran 1 Deskripsi Data 93

Lampiran 2 Out Put Regresi 94

Lampiran 3 Grafik Normalitas dan Scaterplot 98

Lampiran 4 kuesioner 100

Lampiran 2 Validitas dan Reliabilitas Laporan Keuangan 104

Lampiran 3 Validitas dan Reliabilitas IHSG 106

Lampiran 4 Validitas dan Reliabilitas Grafik Harga 108

Lampiran 5 Validitas dan Reliabilitas Ekonomi Regional 110

Lampiran 6 Validitas dan Reliabilitas Keputusan Investasi 112

Lampiran 9 Surat Keterangan Penelitian P.T. BNI Securities 114

Lampiran 10 Surat Keterangan Penelitian P.T. Sarijaya Securities 115

Lampiran 11 Surat Keterangan Penelitian P.T. Pacific Capital 116

DAFTAR TABEL DAN GRAFIK

Tabel

Tabel 2.1 Klasifikasi Industri BEJ 15

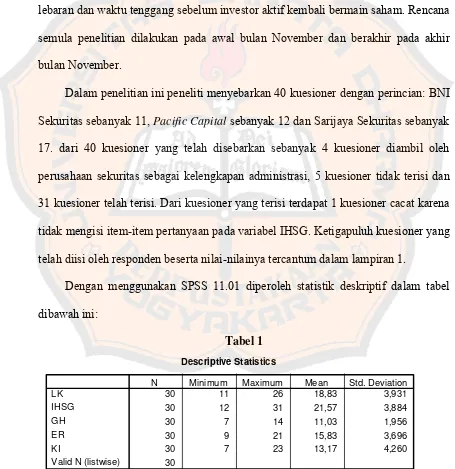

Tabel 5.1 Descripive Statistic 76

Tabel 5.2 Uji Linieritas 81

Tabel 5.3 Uji Multikolinieritas 83

Tabel 5.4 Uji F 85

Tabel 5.5 Koefisien Regresi dan Uji t 87

Tabel 5.6 Nilai Koefisien Determinasi 90

Grafik

Grafik 2.1 MACD 30

Grafik 2.2 Garis Sinyal MACD 31

Grafik 2.3 Prospect Theory 45

Grafik. 5.1 Normalitas 80

Grafik 5.2 Heteroskedastisitas 84

DAFTAR GAMBAR

Gambar 2.1 Japanese Candlestick 31

Gambar 2.2 Pola-pola Bullish 32

Gambar 2.3 Pola-Pola Bearish 34

Gambar 2.4 Pola-pola Pembalikan 35

Gambar 2.5 Pola-pola Netral 37

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Ilmu ekonomi telah terbagi menjadi 2 kelompok besar dalam mengkaji

pasar modal. Kedua kelompok ini mencoba menjelaskan fenomena yang terjadi

di pasar modal seperi perubahan harga dan return. Kelompok pertama adalah

rational market view yang memandang pelaku pasar selalu bertindak rasional.

Menurut kelompok ini fungsi pasar modal adalah untuk mendorong akumulasi

modal dan mengalokasikan sumber-sumber dana yang ada kepada penggunaan

yang paling bernilai (Raines dan Leathers, 2001:3). Untuk memaksimalkan

fungsi ini maka saham harus dapat menggambarkan secara tepat nilai

barang-barang modal perusahaan yang menerbitkan saham (emiten). Syarat utama

yang harus dipenuhi adalah informasi mengenai perusahaan harus menyebar

secara merata atau tidak ada penumpukan informasi pada kelompok tertentu

agar tidak terjadi bias dalam keputusan investasi. Kelompok ini menerima

hipotesis pasar yang efisien.

Kelompok kedua adalah irrational market view atau speculative market

view yang memandang bahwa pasar modal dipengaruhi oleh perdagangan

spekulatif, yaitu investor membeli saham karena mengharapkan harga saham

akan naik lalu menjual kembali sebelum harga saham jatuh (Raines dan

Leathers, 2001:5). Kelompok ini yakin bahwa pergerakan harga saham tidak

rasional karena pelaku pasar tidak bertindak

secara rasional sehingga investor dapat memperoleh abnormal return.

Meskipun demikian, kolompok ini sependapat dengan pandangan rational

market view mengenai fungsi pasar modal.

Praktiknya, sulit bagi kita untuk secara tegas memisahkan investor yang

rasional dengan yang irasional. Seorang investor dapat saja bertindak rasional

dalam menentukan suatu investasi saham tetapi bertindak irasional atau

spekulatif pada kesempatan lain. Meskipun di bursa saham, secara aggregat

pelaku pasar selalu mencoba meraih keuntungan dari pergerakan harga saham

begitu juga di BEJ.

Kedua kelompok dalam dekade terakhir telah berdebat untuk

membuktikan sudut pandang mereka. Fakta-fakta yang menyanggah hipotesis

pasar yang efisien semakin banyak ditemukan akhir-akhir ini. Penelitian yang

dilakukan oleh Hong menunjukkan bahwa keputusan investor dipengaruhi

kelompok sosial dimana investor berada atau investor’s peers (Sukamulja,

2004:6) Investor bertindak irasional karena keputusan tidak diambil

semata-mata atas informasi mengenai perusahaan tetapi juga ikut dipengaruhi oleh

tindakan yang diambil keliompok sosialnya. Penelitian yang dilakukan oleh

Mangion (2004:52) menunjukkan bahwa keputusan investasi yang diambil oleh

para investor si Malta Stock Exchange (MSE) dipengaruhi oleh saran

profesional (64,15%), pengalaman positif teman atau anggota keluarga

(62,26%), personal feeling (54,72%) dan kalkulasi pribadi hanya 24,53% dari

300 sampel yang diambil. Di Indonesia, Sukamulja meneliti perilaku irasional

“Dalam pasar modal Indonesia, rasionalitas investor tidak hanya dipengaruhi oleh realized return dan risk premium tapi juga dipengaruhi oleh variabel lain seperti kondisi politik, rumor dan informasi…. Penelitian ini menemukan bahwa investor bertindak irasional dan mempengaruhi perdagangan, harapan dan harga di pasar modal.” (Sukamulja, 2004:15)

Hasil dari peneliti-peneliti terdahulu dalam menganalisis perilaku pasar

mendorong peneliti untuk meneliti dalam perspektif investor sendiri. Apakah

alat-alat analisis yang selama ini biasa digunakan memiliki pengaruh dalam

keputusan investasi atau keputusan investasi semata-mata adalah keputusan

yang bersifat psikologis? Penelitian sebelumnya hanya berfokus kepada pasar

secara aggregat (terkecuali Mangion) tidak berfokus kepada investor sebagai

individu. Maka dalam penelitian ini, peneliti mencoba melihat dalam sudut

pandang yang berbeda yaitu bagaimana investor memaknai alat-alat analisis

tersebut untuk membantu menentukan keputusan investasinya.

B. Rumusan Masalah

Apakah terdapat pengaruh dari laporan keuangan, IHSG, grafik harga dan

ekonomi regional terhadap keputusan investasi bagi investor non institusi

dalam menentukan investasi saham second liner?

C. Batasan Masalah

Penelitian ini meneliti besarnya pengaruh variabel-variabel bebas, yaitu:

laporan keuangan, IHSG, grafik harga dan ekonomi regional bagi para investor

individu dalam mengambil keputusan investasi mereka. Beberapa istilah yang

1. Ekonomi regional : Peristiwa-peristiwa yang memiliki pengaruh terhadap

kegiatan ekonomi di kawasan ASEAN. Seperti penerapan

AFTA, pertemuan antar mentri, dll.

2. Grafik harga : Penelitain ini meneliti 2 grafik harga yaitu

MACD dan Japanese Candlestick.

3. Perilaku investor : Perilaku investor dilihat dari tinjauan psikologis

adalah reaksi-reaksi yang muncul saat investor mengalami peristiwa

bearish dan bullish.

4. Keputusan investasi : Keputusan untuk membeli dan menjual saham

sebuah perusahaan.

D. Tujuan Penelitian

Untuk menguji dan menganalisis apakah terdapat pengaruh laporan keuangan,

IHSG, grafik harga dan ekonomi regional terhadap keputusan investasi investor

non institusi untuk berinvestasi pada saham second liner.

E. Manfaat Penelitian 1. Bagi investor:

a. Investor pemula dapat memperoleh informasi bagaimana alat-alat analisis digunakan oleh para investor dan mengetahui tingkat

pengaruh masing-masing alat analisis terhadap keputusan investasi

sehingga dapat mengambil keputusan yang lebih tepat.

b. Investor madya (berpengalaman) mengetahui tingkat pengaruh masing-masing alat analisis dan investor dapat bersikap kritis

meneliti tingkat pengaruh masing-masing alat analisis terhadap

keputusan investasi tetapi tidak menganalisis ketepatan hasilnya.

Diperlukan sikap kritis investor agar keputusan investasi tidak

menjadi keputusan “ikut-ikut” investor lain.

2. Bagi masyarakat:

a. Sebagai bahan pertimbangan dalam menentukan alat investasi.

b. Menambah pengetahuan mengenai cara-cara yang biasa digunakan oleh investor individual.

3. Bagi universitas:

Menambah koleksi perpustakaan USD.

4. Bagi peneliti:

a. Menambah pengetahuan di bidang portofolio.

b. Memuaskan keingintahuan peneliti mengenai investasi dalam bentuk saham.

5. Bagi peneliti selanjutnya:

a. Diharapkan penelitian ini dapat mendorong penelitian-penelitian lanjutan di bidang efek, khususnya saham karena

penelitian-penelitian sejenis masih sangat minim di Indonesia.

F. Sistematika Penulisan

BAB I. PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, hipotesis dan sistematika

penulisan.

BAB II. TINJAUAN KEPUSTAKAAN

Bab ini menjelaskan hasil kajian pustaka yang relevan dalam pemecahan

masalah.

BAB III. METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, lokasi dan waktu penelitian,

objek dan subjek penelitian, populasi dan sampel penelitian, teknik

pengambilan sampel, variabel dan pengukuran dan teknik analisis data.

BAB IV. GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan mengenai sejarah singkat perusahaan, lokasi dan

bidang usaha yang digeluti perusahaan.

BAB V. ANALISIS DATA

Bab ini menguraikan hasil penelitian di perusahaan beserta analisis dari

peneliti mengenai pemecahan masalah dalam penelitian.

BAB VI. KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang diperoleh peneliti dalam penelitian dan

BAB II

TINJAUAN KEPUSTAKAAN

A. Saham

1. Pengertian Saham

Saham adalah surat berharga yang menunjukkan adanya kepemilikan

seseorang atau Badan Hukum terhadap perusahaan penerbit saham

(Dwiyanti, 1999:11). Definisi yang lebih lengkap ditulis oleh William H.

Pike, “Selembar saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas (berapapun porsinya) dari suatu perusahaan yang

menerbitkan kertas (saham) tersebut sesuai porsi kepemilikan yang tertera

pada saham” (Dwiyanti, 1999:11). Kedua pendapat tersebut sangat mirip

sehingga kita dapat menyimpulkan bahwa saham adalah sebuah bukti yang

berbentuk surat yang menunjukkan kepemilikan terhadap suatu perusahaan

yang menerbitkannya.

Definisi yang melihat saham dari sisi ekonomis dikemukakan oleh

Widoatmodjo. Menurutnya saham adalah salah satu bentuk dari surat

berharga (efek) yang dapat diperdagangkan (2004:2). Definisi ini merujuk

kepada aktifitas yang biasa dilakukan oleh pedagang dan investor di bursa

efek. Dalam penelitian ini kita melihat saham sebagai sebuah komoditas

yang dapat diperdagangkan dan selalu mengalami fluktuasi harga.

Jogiyanto menulis 4 konsep nilai suatu saham yang memberikan makna

yang berbeda-beda (Sulistyastuti, 2002:1-2):

a. Nilai nominal, yaitu nilai perlembar saham yang berkaitan dengan

kepentingan akuntansi dan hukum. Nilai nominal digunakan untuk

menentukan besarnya modal disetor penuh dalam neraca. Nilai nominal

disebut juga stated value, face value, par value atau nilai pari.

b. Nilai buku perlembar saham (book value per share), yaitu nilai total

ekuitas dibagi jumlah saham beredar. Nilai ini menunjukkan nilai aktiva

bersih (NAB) per lembar saham yang dimiliki oleh pemegang saham.

Nilai buku perlembar saham mencerminkan berapa besar jaminan yang

diperoleh pemegang saham apabila perusahaan penerbit saham (emiten)

dilikuidasi. Nilai buku per lembar saham baru berarti jika dibandingkan

dengan nilai pasarnya. Semakin tinggi rasio perbandingan semakin

besar tambahan kesejahteraan yang dinikmati oleh pemilik saham.

c. Nilai pasar (Market Value), adalah nilai suatu saham yang ditentukan

oleh permintaan dan penawaran saham di bursa saham. Nilai pasar

inilah yang menentukan Indeks Harga Saham Gabungan (IHSG).

d. Nilai fundamental (nilai instrinsik), bertujuan untuk menentukan harga

wajar suatu saham agar harga tersebut mencerminkan nilai sebenarnya

(riil value) sehingga tidak terlalu mahal (over price). Cara

penghitungannya adalah mencari nilai sekarang (NPV) dari semua

aliran kas di masa mendatang baik yang berasal dari deviden maupun

2. Klasifikasi Saham

Saham biasa diklasifikasikan menjadi beberapa kategori menurut

karakteristik, nilai kapitalisasi, fundamental dan kondisi perekonomian serta

industri. Klasifikasi ini bertujuan untuk memudahkan investor dalam

memilih saham. Pemilihan saham dilakukan oleh investor berdasarkan

beberapa pertimbangan. Petimbangan itu bersifat personal sehingga

masing-masing berbeda dalam menentukan investasinya.

Menurut karakteristik yang dimiliki saham dapat dikelompokkan

menjadi 2 macam, yaitu:

a. Saham preferen (preferred stock)

Menurut Riyanto (2001:180), saham preferen adalah saham yang

disertai dengan preferensi tertentu diatas saham biasa dalam hal

pembagian deviden dan pembagian kekayaan dalam pembubaran

perusahaan. Jadi pemegang saham preferen memperoleh keistimewaan

dari emiten, dalam hal pembagian deviden dan kekayaan perusahaan

dibandingkan pemegang saham biasa. Penjelasan yang lebih

sederhana dikemukakan oleh Widoatmojo (2004:47), “Saham preferen

merupakan gabungan (hybird) antara obligasi dan saham biasa”. Ini

berarti saham preferen memberikan hasil yang tetap bagi investor

seperti obligasi dan tidak memiliki jatuh tempo seperti saham.

Pemegang saham preferen berhak menerima pembagian deviden

terlebih dahulu dibandingkan pemegang saham biasa dan jika

dinomorsatukan untuk dalam pembagian asset perusahaan

dibandingkan pemegang saham biasa (Dwiyanti, 1999:13). Tetapi,

dalam Rapat Umum Pemegang Saham (RUPS) pemegang saham

preferen tidak memiliki hak suara.

b. Saham biasa (common stock)

Dalam bukunya yang berjudul “Wawasan Bursa Saham”, Dwiyanti

(1999:12) menulis bahwa saham biasa adalah saham yang

memberikan deviden yang tidak tentu bagi investor sesuai dengan

keuntungan yang diperoleh emiten. Jika keuntungan yang diperoleh

emiten besar maka investor akan memperoleh deviden yang besar

pula. Hasil yang diterima sesuai dengan resiko yang dihadapi oleh

investor. Saat emiten mengalami kenaikan kinerja maka akan lebih

menguntungkan untuk berinvestasi pada saham biasa dari pada saham

preferen

Menurut Yusuf (1993:317), “Pemegang saham biasa adalah

merupakan pemilik yang paling pokok dalam perseroan. Mereka

memiliki hak suara, turut menentukan dalam pembagian laba,

menentukan penambahan saham baru atau mungkin juga dalam hal

likuidasi perusahaan”. Kita dapat menarik kesimpulan dari pendapat

ini bahwa pemegang saham biasa adalah pemilik utama perusahaan

yang memiliki hak untuk ikut menentukan kebijakan-kebijakan

strategis perusahaan, hak-hak ini tidak dimiliki oleh pemegang saham

Menurut Robert Ang, seperti yang ditulis oleh Sulistyastuti (2002:4)

pemegang saham biasa memiliki hak untuk:

1). Berhak atas pembagian deviden perusahaan.

2). Berhak atas pembagian harta perusahaan (asset) jika emiten

dilikuidasi.

3). Berhak mengeluarkan suara dalam RUPS.

4). Tanggung jawab terbatas, artinya tanggung jawab pemegang

saham hanya sebatas nilai saham yang dimilikinya dan tidak

memiliki tanggung jawab secara pribadi yang menjadikan

harta pribadi sebagai jaminan. Hal ini dijamin oleh UU PT No

1/1995 pasal 3 ayat (1) yang menyebutkan pemegang saham

biasa tidak bertanggung jawab secara pribadi atas perikatan

yang dibuatnya atas nama perseroan dan tidak bertanggung

jawab atas kerugian perseroan melebihi nilai saham yang telah

diambil.

5). Hak untuk memesan saham terlebih dahulu (HMETD). Untuk

menjaga proporsi kepemilikannya, pemegang saham lama

menulis HMETD dalam pengeluaran saham baru yang

bertujuan untu penembahan dana perusahaan yang berkaitan

dengan right issue bukan IPO.

Saham biasa terdiri atas 2 jenis, yaitu saham atas unjuk dan saham

atas nama. BEJ sampai saat ini hanya memperdagangkan saham atas

Manurung dalam Sulistyastuti (2002:6) mengklasifikasikan saham

berdasarkan pada nilai kapitalisasi yang beredar di bursa efek :

a. Big Cap: Kelompok saham yang berkapitalisai besar dengan nilai

diatas1 trilyun rupiah. Big Cap memberikan kontribusi 75%-80% dari

seluruh kapitalisasi saham di BEJ yang berjumlah di bawah dari 40

perusahaan. Saham ini disebut juga sebagai index moverstock karena

dapat menaikkan atau menurunkan IHSG, contoh: Telkom, GG, HM

Sampoerna, Indosat, BCA, Medco, Indofood, Astra Int, Ramayana

dan Semen Gresik. Saham-saham ini dikenal juga sebagai saham blue

chip. Saham blue chip adalah saham yang diterbitkan oleh perusahaan

yang sudah mapan dan memiliki kinerja yang sangat bagus.

b. Mid Cap: Kelompok saham yang berkapitalisasi besar dengan nilai

kapitalisasi 100 milyar rupiah – 1 trilyun rupiah. Saham-saham ini

disebut juga sebagai baby blue chip atau saham lapis dua (second

liner). Kontribusi terhadap nilai kapitalisasi di BEJ sebesar 15%-17%

yang terdiri dari 145 saham.

c. Small Cap: Kelompok saham yang berkapitalisasi besar dengan nilai

kapitalisasi di bawah Rp 100 milyar, disebut juga saham lapis ke-3.

sebagian besar terdiri dati saham “tidur” yang labil. Kontribusi

terhadap nilai kapitalisasi di BEJ sekitar 3% yang terdiri dari 150

Widoatmojo dalam Sulistyastuti (2002:7) mengklasifikasikan saham

menjadi berdasarkan fundamental perusahaan dan kondisi perekonomian

makro sebagai berikut:

a. Income stock: Saham yamg mampu memberikan deviden semakin

meningkat dari rata-rata deviden yang dibayarkan tahun sebelumnya.

Indeks β<1

b. Growth stock: Emiten adalah perusahaan pemimpin (Market leader)

dalam industrinya dan cukup prospektif. Indeks β<1, contoh:

Indofarma dan Kimia farma.

c. Speculative stock: Saham yang diterbitkan oleh perusahaan yang

pendapatannya belum pasti, Indeks β>2 contoh: perusahaan eksplorasi

minyak.

d. Cyclical stock: Kelompok saham yang pergerakannya searah ekonomi

makro, contoh: property, otomotif, industri dasar. Indeks β mendekati

1.

e. Defensive stock: Saham yang tidak terpengaruh perekonomian makro

dan turbulensi social politik. Emitennya adalah perusahaan yang

memproduksi consumer goods, super market dan public utilities

contohnya: Unilever, Tancho, Indofood, Matahari, Hero, Telkom dan

Berdasarkan klasifikasi industrinya BEJ mengklasifikasikan emiten

kedalam 9 kategori (Arifin, 2002:139):

No KLASIFIKASI KETERANGAN

1 Industri

Agrobisnis

Peternakan, Perikanan, Perkebunan, Kehutanan,

dan sebagainya.

2 Industri

Pertambangan

Minyak, Batu Bara, Timah, Gas Bumi, Emas, dan

sebagainya.

3 Industri Dasar

dan Kimia

Semen, Metal, Keramik, dan sebagainya.

4 Industri Aneka

Produk

Otomotif, Mesin, Tekstil, Elektronik, dan

sebagainya.

5 Industri

Kebutuhan

Sehari-hari

Makanan, Minuman, Obat-obatan, Rokok, dan

sebagainya.

6 Industri Properti Gedung, Perumahan, Shopping Center, dan

sebagainya.

7 Industri

Infrastruktur

Transportasi

8 Industri

Keuangan

Bank, Asuransi, Sekuritas, dan sebagainya.

9 Industri

Pelayanan dan

Perdagangan

Restoran, Super Market, Hotel, Penerbangan, dan

sebagainya.

3. Keuntungan dan Kerugian

Setiap instrumen investasi memiliki potensi dan resiko yang

berbeda-beda satu sama lain, begitu pun saham. Sebelum memilih saham sebagai

instrumen investasi perlu kita ketahui keuntungan dan kerugiannya.

Menurut Widoatmojo (2004:2), keuntungan dan kerugian berinvestasi

dalam saham adalah:

a. Keuntungan:

1). Capital Gain, adalah keuntungan dari hasil menjual atau membeli

saham berupa selisih antara nilai jual yang lebih tinggi dari pada

nilai beli saham.

2). Deviden, bagian keuntungan perusahaan yang akan dibagikan

kepada pemegang saham.

3). Saham perusahaan nilainya akan meningkat sejalan dengan waktu

dan sejalan dengan perkembangan kinerja perusahaan.

4). Saham juga dapat dijaminkan ke bank sebagai agunan untuk

b. Kerugian :

1). Capital Loss, kerugian dari hasil menjual atau membeli saham

berupa selisih antara nilai jual yang lebih rendah dari pada nilai

beli saham.

2). Oppurtunity loss, kerugian berupa selisih suku bunga deposito

dikurangi total hasil yang diperoleh dari investasi seandainya

tidak terjadi penurunan harga dan tidak dibagikan deviden

3). Kerugian karena perusahaan dilikuidasi, namun nilai likuidasi

yang dibagikan lebih rendah dari harga beli saham.

C. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang dibuat perusahaan pada akhir

tahun (periode) yang isinya terdiri dari neraca dan laporan rugi-laba.

Penjelasan lebih lengkap ditulis oleh Myer:

Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah Neraca atau daftar posisi keuangan dan daftar pendapatan atau Laporan Rugi-Laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroanuntuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan). (Munawir, 2001:5)

Laporan keuangan, meskipun menjadi acuan bagi pihak-pihak yang

berkepentingan terhadap perusahaan dalam mengambil keputusan, tetap

memiliki keterbatasan. Keterbatasan-keterbatasan ini perlu disadari oleh

kesimpulan yang keliru. Menurut Munawir (2001:9-10), keterbatasan

laporan keuangan antara lain:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan

laporan yang dibuat antara waktu tertentu yang sifatnya sementara

(interim report) dan bukan laporan yang bersifat final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tetap, tetapi sebenarnya dasar

penyusunan dengan standar nilai yang mungkin berbeda dan

berubah-ubah.

c. Laporan keuangan disusun berdasarkan hasil hasil pencatatan

transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal

yang lalu dimana daya beli (purchasing power) uang tersebut semakin

menurun dibandingkan dengan tahun-tahun sebelumnya, sehingga

kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu

menunjukkan atau mencerminkan unit yang dijual semakin besar. Ada

kemungkinan kenaikan disebabkan oleh naiknya harga jual barang

tersebut.

d. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

Jika laporan keuangan memiliki keterbatasan tidak dapat memberikan

deskripsi yang tepat mengenai kondisi perusahaan, mengapa harus

Financial statement analysis is the judgmental process that aims to evaluate current and past financial position and the result of operations of an enterprise, with the primary objective of determining the best possible estimates and predictions about future conditions and performance (Bernstein, 1993:27).

Bernstein berpendapat bahwa analisis laporan keuangan adalah

sebuah proses yang bersifat kontinyu karena tetap memperhatikan kondisi

keuangan masa lalu dan saat ini untuk meramalkan kondisi keuangan dan

kinerja perusahaan dimasa yang akan datang. Sifat kontinyu ini mampu

memberikan pertimbangan bagi pihak-pihak yang berkepentingan. Jadi,

laporan keuangan perlu dianalisis terlebih dahulu agar dapat memberikan

deskripsi yang sesuai dengan situasi yang saat ini. Analisis Laporan

Keuangan sangat diperlukan agar laporan keuangan dapat memberikan

informasi yang tepat.

Laporan keuangan terdiri dari 2 bagian, yaitu Neraca dan Rugi-Laba.

Neraca adalah suatu daftar yang menggambarkan aktiva (harta), kewajiban

dan modal yang dimiliki oleh perusahaan pada suatu waktu (Yusuf,

1993:21). Sedangkan Laporan Rugi-Laba adalah laporan sistematis tentang

pendapatan, biaya, rugi atau laba yang diperoleh suatu perusahaan selama

periode tertentu (Munawir, 2001:26).

Gitman dan Joehnk (1984:322, 326) berpendapat bahwa laporan

keuangan yang lengkap menyertakan pula laporan perubahan modal atau

laba ditahan dan arus kas sebagai bagian yang harus disertakan. Laporan

laba ditahan menunjukkan besarnya laba yang tidak dibagikan kepada

dibagikan dan perubahan-perubahan yang terjadi pada modal perusahaan.

Sedangkan laporan arus kas menunjukkan asal modal kerja dan bagaimana

dana ini digunakan dalam periode berjalan .

Laporan keuangan yang dipublikasikan di media cetak biasanya terdiri

dari neraca, laporan rugi-laba, dan laporan laba yang ditahan (Subekti,

2001:18).

2. Rasio Keuangan

Definisi tentang rasio keuangan yang ditulis oleh Munawir (2001:64)

adalah alat analisa yang berupa rasio yang bertujuan untuk menjelaskan

kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan

suatu perusahaan terutama bila angka rasio tersebut dibandingkan dengan

angka rasio pembanding yang digunakan sebagai standar. Sedangkan rasio

adalah angka-angka yang menggambarkan hubungan (secara matematis)

antara suatu jumlah tertentu dengan jumlah yang lain.

Rasio-rasio dalam laporan keuangan dibagi menjadi 5 kategori

(Gitman & Joehnk, 1984:329-337):

a. Liquidity (likuiditas)

Likuiditas bertujuan untuk mengukur kemampuan perusahaan

memenuhi biaya operasional dan melunasi hutang lancar perusahaan

saat jatuh tempo. Rasio-rasio yang digunakan untuk mengukur

likuiditas perusahaan antara lain:

Current Ratio

Lancar Hutang

Lancar Asset Ratio

Net Working Capital

NWC = Asset Lancar – Hutang Lancar

b. Activity

Rasio-rasio aktivitas mengukur cara penggunaan asset-asset

perusahaan dengan membandingkan penjualan perusahaan terhadap

beberapa jenis asset.

1). Account Receivable Turn Over

Account Recei vable Turn Over

ceivable Account Sales Annual Re =

2). Inventory Turn Over

Inventory Turn Over

Inventory Sales

=

3). Total Asset Turn Over

Total Asset Turn Over

TotalAsset Sales

=

c. Leverage

“Laverage deals with different types of financing and indicates the

amount of debt being used to support the resources an operations of

the company.”

1). Debt Equity Ratio

Debt Equity Ratio

2). Times Interest Earned Expenses Interest Taxes and Interest Before Earning TIE= d. Profitability

Profitability adalah ukuran kesuksesan perusahaan dalam menjalankan

usahanya. Operating Ratio Sales Net enses occupancy and adm selling sold good of Cost

OR= + , exp

Net Profit Margin

Revenue Total Taxes After Profit Net NPM=

Return On Total Asset

Aset Total Taxes After Profit Net = ROTA

Return On Investment

Equity s r Stockholde Taxes After ofit Net ROI ' Pr = ]

e. Common Stock Ratios

“…are used to assess the performance of a company for stock

valuation purposes. These ratio tell investor exactly what portion of

total profit, devidens, and equity is allocated to each share of stock.”

1). Price Earning Ratio

EPS Stock Common of Market E

ding Sta Out Stock Common of Number EPS n Devidends Preferred Taxes After Profit

Net −

=

2). Dividends per Share

ding Sta Out Stock Common of Number Paid Devidend Annual Share per Devidend n =

3). Pay Out Ratio

Share per Earning Share per Devidend Ratio Out Pay =

4). Book Value per Share

ding St Out Stock Common of Number Equity s r StockHolde BVS an ' =

C. Indeks Harga Saham (IHS)

“Angka indeks harga saham (IHS) adalah angka-angka yang menjadi ukuran situasi pasar modal yang dapat digunakan untuk membandingkan

peristiwa dan sebagai alat analisis” (Dwiyanti, 1999:55). Definisi ini

menjelaskan IHS yaitu menjelaskan situasi yang sedang dialami pasar modal

saat ini dengan membandingkan peristiwa (angka-angka indeks) saat ini dengan

masa lalu. Jika IHS saat ini naik dibandingkan kemarin berarti pasar sedang

aktif, terus-menerus naik menunjukkan tren pasar sedang bullish. Jika terjadi

sebaliknya, IHS terus-menerus mengalami penurunan, tren pasar menunjukkan

kecenderungan bearish. IHS juga berfungsi sebagai alat analisis sehingga jika

Pendapat Dwiyanti yang menyatakan IHS sebagai “ukuran pasar modal”

menunjukkan sebagai bahwa IHS adalah tolak ukur yang dipakai oleh investor

untuk menilai situasi yang terjadi di pasar modal. Dengan kata lain, IHS adalah

indikator yang menggambarkan kecenderungan pergerakan harga-harga saham

di pasar modal atau pasar modal.

Berdasarkan informasi dari http://www.dwitra.com/indekssaham.htm IHS

di bursa efek Jakarta terdiri dari beberapa jenis, yaitu:

1. Indeks Harga Saham Gabungan (IHSG)

Merupakan indikator umum yang mencerminkan pergerakan harga seluruh

saham yang tercatat di BEJ. Sebagai hari dasar ditetapkan 10 Agustus 1982.

x100% Dasar

Nilai pasar Nilai IHSG=

Nilai Pasar = Jumlah saham yang tercatat x harga pasar terakhir.

Nilai Dasar = Jumlah saham yang tercatat x harga perdana.

2. Indeks Harga Saham Individual

Indikator yang mencerminkan pergerakan harga suatu perusahaan (saat

saham pertama kali diperdagangkan IHS = 100).

3. Indeks LQ 45

Indeks LQ 45 adalah indeks yang menunjukkan pergerakan harga-harga 45

saham yang paling likuid.

Indeks saham tiap sektor, yaitu: Pertanian, Pertambangan, Industri Dasar,

Aneka Industri, Konsumsi, Properti, Infrastruktur, Keuangan, Perdagangan dan

Manufakatur.

Dari ke-4 indeks di atas, IHSG adalah indeks yang secara luas dipakai oleh

pelaku pasar untuk menilai kondisi BEJ.

Kenaikan atau penurunan IHSG dipengaruhi oleh 2 faktor, yaitu internal

dan eksternal. Faktor internal adalah supply-demand saham di BEJ. Perubahan

tingkat supply-demand berakibat pada naik turunnya IHSG. Sedangkan faktor

eksternal yang paling berpengaruh terhadap perubahan IHSG adalah suku bunga

perbankkan. Pengaruh suku bunga terhadap IHSG bersifat negatif, artinya jika

suku bunga naik maka IHSG cenderung turun. Hal ini terjadi karena investor

cenderung memilih untuk menyimpan uangnya di bank dari pada digunakan

untuk berinvestasi di bursa efek. Perubahan nilai tukar Rupiah terhadap $ AS

juga memiliki pengaruh terhadap IHSG di BEJ. Menurut Yuki Indrayani

(Kompas, 17 Januari 2004), hubungan antara nilai tukar dengan IHSG bersifat

positif berarti menguatnya nilai rupiah akan diikuti dengan naiknya IHSG atau

jika nilai rupiah melemah akan mendorong turunnya IHSG.

Faktor eksternal yang ke-3 adalah kondisi politik dan keamanan. Jika

kondisi politik dan keamanan positif IHSG akan mengalami kenaikan. Pada

tanggal 23 Juni 2003, IHSG menembus level 500 poin hal ini karena investor

memandang positif ketegasan pemerintah untuk menjaga keamanan wilayah

Negara kesatuan RI ( Kompas, 3 Juni 2003). Pada tanggal 10 September 2004

politik ( Pilpres putaran II ) sesuai dengan keinginan sebagian pelaku pasar.

Optimisme pasar bahwa pasangan SBY-JK akan memenangkan pemilu presiden

membuat IHSG tetap tinggi meskipun sehari sebelumnya Jakarta diguncang bom

Kuningan.

Kondisi ekonomi dunia dan regional adalah faktor eksternal ke-4 yang

juga memiliki pengaruh terhadap pergerakan IHSG. Saat kondisi ekonomi dunia

ataupun regional (Asia Tenggara) lesu maka akan berakibat pada penurunan

IHSG, begitu pula jika terjadi sebaliknya. Penurunan IHSG terjadi karena

investor merasa bahwa ketidakpastian dalam iklim investasi sangat besar

sehingga investor lebih memilih untuk menyimpan dana miliknya ke dalam

instrument investasi yang tingkat keamanannya lebih tinggi seperti deposito,

emas, obligasi dan lain-lain. Saat ekonomi dalam fase ekspansif, IHSG akan

menguat karena investor melihat kemungkinan (chance) untuk meraih laba di

bursa.

D. Analisa Teknikal

Saham sebagai alat atau bentuk investasi selalu mengalami fluktuasi harga.

Perubahan ini adalah daya tarik bagi investor untuk meraih laba dalam bemain

saham. Untuk dapat meraih laba dan menghindari kerugian, diperlukan alat

analisis yang dapat memprediksi perubahan harga saham di pasar bursa.

Alat-alat analisis ini dapat dikelompokkan menjadi 2 pendekatan, yaitu analisa

Analisa fundamental adalah penelitian mengenai keadaan (affairs)

keuangan sebuah bisnis dan memberikan penjelasan yang lebih baik kepada

investor mengenai bentuk dan kekhasan operasi perusahaan yang menerbitkan

saham (Gitman & Joehnk, 1984:319). Definisi ini jelas menunjukkan bahwa

teknik-teknik yang memakai laporan keuangan sebagai dasar analisisnya dapat

dikelompokkan ke dalam analisis fundamental. Analisis fundamental didasarkan

pada asumsi bahwa nilai suatu saham dipengaruhi oleh performance perusahaan

yang menerbitkannya. Dengan kata lain setiap saham memiliki nilai instrinsik.

Nilai instrinsik menurut Braham et all, adalah nilai yang tercermin pada factor (

justified by the act ) seperti pendapatan, deviden, prospek perusahaan, aspek

manajemen dan sebagainya (Gitosudarmo, 2002:268). Pendekatan ini

mengasumsikan bahwa investor adalah mahluk ekonomi (homo economicus)

yang rasional dan sebuah pasar yang sempurna.

Pendekatan yang berkebalikan dengan analisa fundamental adalah analisa

teknikal. Jika analisa fundamental mengasumsikan investor mengambil

keputusan investasinya semata-mata hanya berdasarkan perhitungan-perhitungan

rasional, maka analisa teknikal mengasumsikan bahwa keputusan investasi

dipengaruhi oleh faktor psikologis. Menurut Burton, penganut pendekatan ini

disebut dengan chartist. Mereka beranggapan bahwa 90% pelaku pasar modal

melakukan transaksi berdasarkan psikologis dan 10% berdasarkan logika

(Gitosudarmo, 2002:268).

Analisa teknikal, menurut G. Foster seperti yang ditulis dalam

“Suatu bentuk analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan…. Penekanan analisis adalah pada perubahan harga dari pada tingkat harga untuk meramalkan tren perubahan harga tersebut”.

Data atau catatan mengenai bagaimana pasar berusaha mengakses

permintaan dan penawaran dituangkan ke dalam grafik (chart). Ini menjelaskan

mengapa penganut pendekatan ini disebut chartist karena alat bantu utama yang

digunakan untuk mengambilkan keputusan investasi adalah grafik.

Definisi yang lebih sederhana mengenai analisa teknikal dikemukakan

oleh Lani Salim (2003:10), analisa teknikal adalah proses melakukan analisa

harga dimasa lalu dalam usaha untuk mampu memprediksi harga dimasa depan.

Menurut definisi ini, masa lalu sangat penting karena membandingkan gerakan

harga saat ini dengan gerakan harga dimasa lalu yang sebanding maka akan

dapat diprediksi gerakan harga dimasa yang akan datang. Mereka percaya bahwa

“sejarah selalu berulang”, atau setidaknya kita dapat mengambilkan manfaat dari

masa lalu.

Dua definisi di atas dapat membimbing kita untuk menarik kesimpulan

bahwa analisa teknikal adalah suatu metode untuk memprediksi harga dimasa

depan dengan menggunakan data-data dari masa lalu. Data-data tersebut

diwujudkan ke dalam bentuk grafik untuk memudahkan investor menganalisis

data.

Alat-alat analisis yang dikategorikan ke dalam analisa teknikal ada

bermacam-macam. Di Indonesia, ada 2 alat analisis yang sering digunakan oleh

candlestick. Keduanya populer di kalangan investor karena penggunaannya

cukup sederhana dan mudah untuk diartikan. Berikut ini akan dijelaskan secara

lebih detil mengenai MACD dan Japanese candlestick.

1 Moving Average Convergence Divergence (MACD)

Moving average adalah harga rata-rata dari suatu sekuritas pada suatu saat

(Lani Salim, 2003:29). MACD dihitung dengan mengurangi Moving average

untuk 26 hari dengan Moving average untuk 12 hari. Hasil dari pengurangan ini

adalah indicator yang berosilasi (bergerak naik-turun) diatas dan dibawah nilai

nol.

Jika MACD bergerak naik diatas nilai nol berarti investor bersikap bullish

karena harapan saat ini (MACD untuk 12 hari) lebih besar dibandingkan dengan

harapan masa lalu (MACD untuk 26 hari). Jika terjadi sebaliknya, yaitu MACD

bergerak turun di bawah nilai nol berarti investor bersikap bearish karena

harapan saat ini lebih rendah lebih rendah dibandingkan harapan masa lalu.

Kapan saat yang tepat untuk membeli atau menjual? Untuk menentukan

putus-putus) yang ditampilkan bersama dengan grafik MACD yang tujuannya

untuk melihat perubahan harapan yang sementara ini terjadi (Lani Salim,

2003:36). Garis sinyal diperoleh dengan menghitung Moving average MACD

(bukan harga sekuritas) selama 9 hari. Jika MACD berada diatas garis sinyal

maka ini adalah saat yang tepat menguntungkan untuk menjual. Jika terjadi

sebaliknya, garis MACD dibawah garis sinyal maka ini adalah saat yang tepat

untuk membeli sekuritas.

PANESE CANDLESTICK

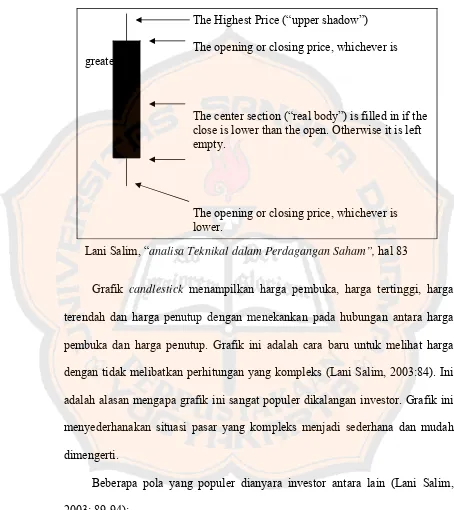

Lani Salim, “Analisa Teknikal dalam Perdagangan Saham”, hal 36

Japanese Candlestick

Japanese Candlestick pertama kali diperkenalkan oleh investor-investor

Jepang sekitar tahun 1600. Alat analisis ini digunakan pertama kali untuk

menyerupai batang lilin. Steve Mison adalah orang yang mempopulerkan

pemakaian grafik ini di dunia barat.

Lani Salim, “analisa Teknikal dalam Perdagangan Saham”, hal 83 The Highest Price (“upper shadow”)

The opening or closing price, whichever is greater

The center section (“real body”) is filled in if the close is lower than the open. Otherwise it is left empty.

The opening or closing price, whichever is lower.

Grafik candlestick menampilkan harga pembuka, harga tertinggi, harga

terendah dan harga penutup dengan menekankan pada hubungan antara harga

pembuka dan harga penutup. Grafik ini adalah cara baru untuk melihat harga

dengan tidak melibatkan perhitungan yang kompleks (Lani Salim, 2003:84). Ini

adalah alasan mengapa grafik ini sangat populer dikalangan investor. Grafik ini

menyederhanakan situasi pasar yang kompleks menjadi sederhana dan mudah

dimengerti.

Beberapa pola yang populer dianyara investor antara lain (Lani Salim,

2003: 89-94):

Keterangan:

a. b. c.

d. e. f.

1) Kosong, ini adalah garis bullish yang terjadi ketika harga pembuka

didekat harga terendah dan harga penutup berada didekat harga

tertinggi.

2) Hammer (palu)/hanging man, disebut hammer jika terjadi setelah

harga turun (bullish) dan disebut hanging man jika terjadi setelah

harga naik (bearish). Pola ini menunjukkan akan terjadi perubahan

harga. Badan dapat kosong atau berisi.

3) Piercing Line (garis menembus), terdiri dari 2 garis yang berbeda.

Garis pertama adalah garis hitam panjang dan yang kedua garis putih.

Harga pembuka garis kedua lebih rendah dari pada garis pertama,

tetapi harga penutup garis kedua lebih tinggi setengah badan

dibandingkan garis pertama.

4) Bullish Engulfing Lines (garis menyelimuti bullish), pola bullish yang

titik balik terjadi ketika garis hitam kecil diselimuti oleh garis putih

panjang.

Morning Star, menunjukkan potensi pembalikan, bintang pagi dapat

berisi atau 5)

kosong.

sebaiknya menunggu konfirmasi, yaitu dengan

b. ola-pola bearish

Keterangan:

6) Bullish Doji Star, menunjukkan potensi bullish yang diikuti fase

keraguan. Investor

menunggu pola bintan pagi sebelum melakukuan perdagangan. Garis

pertama dapat berisi atau kosong.

P

a. b. c.

1). Berisi, adalah garis bearish, terjadi ketika harga pembuka

didekatharga tertinggi dan harga penutup didekat harga terendah.

2). Hanging man; lihat hammer.

3). Dark Could Cover (selimut awan gelap), adalah pola bearish yang

berkebalikan dengan piercing line. Garis pertama adalah garis putih

panjang dan garis kedua adalah garis hitam panjang. Harga pembuka

garis kedua lebih tinggi dibandingkan harga tertinggi pada garis

pertama. Tetapi, harga penutup garis 2 lebih rendah setengah badan

dari pada garis pertama.

engulfing lines (garis menyelimuti bearish), adalah pola

bearish yang menunjukkan potensi

6).

c.

4). Bearish

bearish yang sangat kuat jika terjadi setelah arah menaik

(menunjukkan titik balik).

5). Evening Star, adalah pola

pembalikan. Bintang malam dapat kosong atau berisi.

Shooting Star, menunjukkan pembalikan kecil yang muncul setelah

pembelian besar-besaran. Badan bintang harus tampil dibawah harga

erendah dari garis ke-2 dan garis ke-2 harus mempunyai harga

tertinggi yang cukup tinggi.

Keterangan:

1). Long-logged doji, garis ini menandakan titik balik. Ini terjadi ketika

harga pembuka sama dengan harga penutup dan jarak antara harga

trtinggi dengan harga terendah relative cukup besar.

2). Dragon Fly Doji, menandakan titik balik ketika harga pembuka sam

dengan harga penutup dan harga terendah lebih rendah dari harga

pembuka, harga tertinggi dan harga penutup.

3). Grave Stone Doji, menandakan titik balik. Hal ini terjadi ketika harga

a. b. c.

d. e.

a

a dan harga penutup sama dengan harga terendah sedangkan

4).

esar. pembuk

harga tertinggi lebih tinggi dibandingkan ke-3 harga tersebut.

Star, menunjukkan pembalikan dengan pola garis dengan badan kecil

5). Doji Star, menunjukkan potensi pembalikan yang diikuti dengan fase

keraguan. Investor sebaiknya menunggu konfirmasi yaitu menunggu

pola bintang malam atau bintang fajar sebelum bertransaksi.

a. b.

c. d.

Keterangan:

1). Spinning Tops, terjadi ketika jarak antara harga tertinggi dandan harga

terendah serta jarak harga pembuka dan harga penutup relative kecil.

2). Doji, garis ini menandakan keraguan saham tertentu membuka dan

menutup pada harga yang sama. Dua garis doji yang bersebelahan

menandakan gerakan cepat akan terjadi setelah break out dari

keraguan saat ini.

3). Harami, adalah pola yang menunjukkan penurunan dalam momentum.

Dalam contoh ini menandakan penurunan dalam momentum bullish.

4). Harami Cross, adalah pola yang sama dengan harami yaitu,

menandakan penurunan momentum. Jika garis kedua adalah doji

(yang menunjukkan keraguan).

Ekonomi regional membicarakan kegiatan ekonomi antar negara di dalam

suatu kawasan. Kegiatan ekonomi yang dilakukan suatu negara dengan negara

lain pasti berpengaruh terhadap ekonomi dalam negeri negara-negara yang

melakukannya. Untuk mengetahui pengaruhnya terhadap ekonomi dalam negeri

dapat melihat atau menganalisis neraca pembayaran suatu Negara.

“Neraca Pembayaran (balance of payment) adalah ikthisar sistematis dari

semua transaksi ekonomi dengan luar negeri selama jangka waktu tertentu,

dinyatakan dalam uang (biasanya dollar)” (Suseno, 2002:81). Neraca

pembayaran merangkum seluruh kegiatan ekonomi suatu Negara dengan Negara

lain dalam jangka waktu tertentu (biasanya 1 tahun) menjadi sebuah catatan

yang ringkas dan sistematis. Teknik pembukuan neraca pembayaran ditetapkan

oleh IMF (International Monetary Fund), dengan setiap transaksi yang

menambah devisa negara dicatat dengan tanda positif (+) dan sebaliknya jika

mengurangi devisa dicatat dengan tanda negative (-).

Neraca pembayaran memuat 6 faktor, yaitu:

1. Neraca perdagangan, memuat ekspor dan impor barang migas dan non

migas.

2. Neraca jasa, memuat transaksi jasa migas dan non migas.

3. Transaksi berjalan, memuat jumlah antara neraca perdagangan dan neraca

jasa. Jika hasil (-) bearti defisit, dan (+) berarti surplus. Untuk mengatasi

deficit dalam transksi berjalan kadang-kadang digunakan SDR (Special

Drawing Right). Ada 3 persoalan yang dapat menimbulkan defisit

a. Defisit neraca perdagangan > surplus neraca jasa.

b. Defisit neraca jasa > surplus neraca perdagangan.

c. Defisit neraca perdagangan dan defisit neraca jasa.

4. Neraca lalu lintas modal, memuat lalu lintas modal pemerintah netto

(selisih pinjaman dengan pelunasan hutang pokok) dan lalu lintas modal

swasta netto (selisih penerimaan PMA dengan pembayaran BUMN).

5. Selisih yang belum diperhitungkan (error and emission).

6. Neraca lalu lintas moneter, memuat perubahan cadangan devisa. Tanda (+)

menunjukkan terjadi pengurangan cadangan devisa dan tanda (-) terjadi

penambahan cadangan devisa (Suseno, 2002:82-83).

Rasio perdagangan internasional digunakan untuk mengukur apakah

neraca perdagangan suatu Negara lebih didominasi oleh ekspor atau impor

(Suseno, 2002:88). Rasio ini menggunakan angka koefisien yang berkisar 1

(dominasi ekspor) sampai -1 (dominasi impor).Variabel yang sering

diperbandingkan adalah komoditi primer dan komoditi industri, tetapi komoditi

migas dan non migas dapat diperbandingkan pula. Rumus rasio perdagangan

internasional adalah (Suseno, 2002:88):

M X

M X RPI

+ − =

Perdagangan antar Negara sebenarnya bukanlah sesuatu yang baru.

Perdagangan antar Negara menjadi semakin intens sejak akhir abad 20 dengan

munculnya istilah globalisasi. Globalisasi memiliki pengaruh yang sangat besar

terhadap perkembangan ekonomi regional. Pengaruh ini perlu diperhatikan

karena wilayah Asia Tenggara mempunyai tingkat ketergantungan yang sangat

tinggi terhadap perdagangan internasional, sedangkan perdagangan regional

Asia Tenggara memiliki kontribusi sekitar 20% dari total perdagangan. Dalam

kerangka ini kita perlu mengetahui lebih jelas mengenai globalisasi serta

pengaruhnya terhadap Asia Tenggara.

Globalisasi menurut B. Herry Priyono dan A. Prasetyanto memiliki 2

pengertian, yaitu sebagai proses menyatunya pasar dunia menjadi 1 pasar dan

sebagai obat kuat untuk membuat ekonomi menjadi “lebih efisien” dan “lebih

sehat” menuju kemajuan masyarakat dunia (Mubyarto dalam

http://www.ekonomipancasila.org/artikel 05.htm). Menurut pendapat ini,

globalisasi adalah sebuah proses yang seharusnya terjadi, tidak dapat dihindari

untuk mencapai kemajuan dan kemakmuran ekonomi dunia. Sesuai dengan

pendapat T.L Friedman, yang melihat globalisasi ekonomi sebagai

mendemokrasikan, keuntungan yang besar dan tidak dapat ditahan (T.Muraok

dalam http://www.toda.org/grad/oxford/muraoka.html) Pendapat ini mewakili

kelompok pendukung globalisasi yang menginginkan agar setiap Negara

membuka ekonominya untuk membentuk ekonomi global dan mengecam

Negara yang menutup diri karena Negara yang menutup diri akan menjadi

“losser” dan yang segera membuka diri akan menjadi “winner” dalam proses

David Korten seorang President of the People-Centered Development

Forum, di New York menolak ide globalisasi. Globalisasi baginya adalah sebuah

mitos yang didasarkan pada asumsi-asumsi yang salah (T. Muraok dalam

http://www.toda.org/grad/oxford/muraoka.html) Pendapat David didukung oleh

observasi yang dilakukan PBB bahwa globalisasi telah menciptakan system yang

tidak stabil karena ketergantungannya terhadap AS,

“… The stability of world economy is currently highly dependent and interconnected to the condition of United Stated economy… the most impoverish parts of the globe-The Africans LCDs- continue in object poverty and express the need for debt relief and continuance of foreign aid” (T. Muraok dalam http://www.toda.org/grad/oxford/muraoka.htm).

Pendapat David memang didukung oleh hasil observasi PBB tetapi Ia

gagal memberikan alternatif yang lebih konstruktif dibandingkan globalisasi.

Pengaruh globalisasi terhadap Asia Tenggara adalah disepakatinya Asean

Free Trade Area (AFTA). AFTA bertujuan untuk menciptakan pasar yang lebih

besar sehingga dapat menarik investasi asing melalui mekanisme penurunan

tariff dan pengurangan hambatan-hambatan (barriers) lain (herbig,

http://www.geocities.com). Pembentukan AFTA diharapkan dapat

mempersiapkan negara-negara Asia Tenggara menjadi lebih siap menyambut

globalisasi. Sehingga, negara-negara Asia Tenggara dapat menjadi tuan rumah di

ekonomi kawasan. Clauss Sudhoff dalam

http://www.asean.or.id/clauss_sudhoff.htm, mantan European Chamber of

Commerce of The Philipines President, mengatakan bahwa negara-negara Asia

1. Menciptakan blok yang dapat meningkatkan posisi tawar yang lebih baik

WTO.

2. Menegosiasikan waktu yang tepat untuk penerapan pengurangan tariff di

pasar ASEAN untuk menghadapi negara-negara dari luar kawasan.

3. Memperkecil kesenjangan diantara negara-negara anggota ASEAN.

4. Menyediakan waktu untuk mengembangkan perusahaan-perusahaan di

ASEAN sehingga dapat melayani pasar di ASEAN dan mengekspor keluar

kawasan dan bahkan sanggup bersaing dengan perusahaan-perusahaan dari

luar kawasan.

Pendirian blok perdagangan memiliki 2 efek ekonomi bagi para

anggotanya (http://www.business.vu.edu.au):

1. Trade creation : Peningkatan volume perdagangan diantara

anggota-anggota blok perdagangan.

2. Trade diversion : Penurunan volume perdagangan diantara anggota-

anggota-anggota blok perdagangan. Hal ini dapat disebabkan negara-negara

anggota lebih berorientasi ke negara-negara luar anggota.

Menurut Elliot dan Ikemoto dalam

les.man.ac.uk/ses/research/Discussion_paper_0311.pdf (17-21), pada tahun

1993-1997 setelah ditandatangani perdirian AFTA trade creation justru

menurun yang berarti terjadi peningkatan trade diversion hal ini disebabkan

munculnya competitor dari negara-negara industri baru dan muculnya kekuatan

ekspor dari China, Amerika Selatan dan Eropa Timur. Trend peningkatan trade

negara-negara di kawasan ASEAN untuk mengubah orientasi perdagangannya dari

orientasi keluar kawasan menjadi lebih berorientasi ke dalam, melemahnya mata

uang negara-negara anggota ASEAN selama krisis moneter memiliki kontribusi

turunnya kompetitivitas produk-produk mereka dibandingkan negara-negara

lain. Perubahan orientasi perdagangan membuat AFTA menjadi lebih menarik

dan menimbulkan dorongan yang lebih besar untuk terwujudnya integrasi

ekonomi.

Keuntungan dan kerugian dari terwujudkan integrasi ekonomi adalah

(http://www.business.vu.edu.au):

1. Keuntungannya adalah munculnya konsensus yang lebih besar dan kerja

sama politik.

2. Kerugiannya:

a. Meningkatkan pengangguran.

b. Kehilangan kedaulatan negara.

F. Perilaku Investor

Perilaku (behaviour) adalah keputusan investasi yang diambil oleh

investor dan frekuensi keputusan itu diambil (Wydeveld dalam

http://www.sec-com.govt.NZ ). Keputusan investasi adalah tindakan untuk menjual atau

membeli suatu saham, cara yang dipilih untuk melakukannya, berapa besar

(jumlah saham) dan berapa harga yang pantas untuk menyelesaikan transaksi itu.

Pengulangan keputusan investasi secara terus-menerus memunculkan pola-pola

Studi mengenai perilaku investor mulai berkembang pada akhir tahun

80-an, setelah penelitian-penelitian yang dilakukan dekade tahun 70-an

menunjukkan bukti yang menentang teori pasar effisien (efficient market

hypothesis atau EMH). EMH menyatakan bahwa pasar selalu effisien dan harga

suatu saham mencerminkan nilai (value) saham itu. Pasar effisien mensyaratkan

setiap pelaku pasar bebas untuk mengakses informasi. Dengan kata lain,

informasi mengenai suatu saham dan pasar menyebar secara merata kepada

pelaku pasar. Dalam pasar yang effisien keputusan yang diambil investor selalu

rasional, berarti investor harus selalu netral dan bebas dari emosi agar dapat

mengolah informasi yang diterima secara rasional. Jika sebaliknya yang terjadi

maka keputusan investor menjadi tidak rasional (irasional). EMH tidak dapat

menjelaskan mengapa investor tidak selalu dapat bersikap rasional. Studi

mengenai perilaku investor mencoba menjelaskan mengapa investor dapat

bertindak rasional dan irasional dalam menanggapi suatu informasi.

1. ProspectTheory

Kahneman dan Tversky (1979) seperti yang ditulis oleh Mangion

(2004:8) menyatakan bahwa perasaan kalah yang dialami investor lebih

besar dari pada perasaan menang. Saunders (2004) mengutip dari

econometrica, menyatakan bahwa investor lebih memiliki prospektif kalah 2

kali lebih besar dari pada prospektif menang. Hal ini menjelaskan tindakan

yang diambil investor untuk selalu berusaha menutup kekalahannya (cut

their losses) meskipun kekalahan itu belum tentu terjadi. Tindakan ini

Perceived payoff

“gain” B

A Share price

C

Threshold/initial price

Perilaku “Sell the winner and run the loser” dijelaskan dalam grafik diatas

Pada titik A, harga naik tidak terlalu tinggi sehingga kenaikan Rp 100 memiliki

probabilitas yang sama dengan penurunan Rp100. Pada titik ini investor dapat

bertindak rasional, kesempatan untuk terjadi kenaikan atau penurunan harga

50:50. Investor cenderung untuk tetap memegang saham itu.

Pada titik B, harga naik terlalu tinggi sesuai dengan prospect theory

investor melihat penurunan Rp 100 memiliki probabilitas yang lebih besar dari

pada kenaikan Rp 100. Ini mendorong investor menjual saham itu karena

investor melihat kemungkinan penurunan harga lebih besar dari pada

kemungkinan kenaikan harga (Saunders, 2004). Hal ini terjadi karena penilaian

investor mengalami bias atau irasional. Saunders menyatakan sebenarnya

probabilitas untuk terjadi kenaikan ataupun penurunan harga tetap 50:50. Tetapi,

pada titik B kenaikan harga sangat tinggi melebihi harapan investor karena

berdasarkan pengalaman masa lalu harapan investor terhadap saham lebih

turun lebih besar dari pada kenaikan harga, sehingga investor memutuskan untuk

menjual (sell the winner). Padahal, probabilitas naik atau turun tetap 50:50

(Practical Investor Journal).

Pada titik C harga turun sedikit sehingga kenaikan Rp 100 memiliki

probabilitas lebih besar dari pada penurunan Rp 100. Seperti pada titik B

penilaian investor mengalami bias. Investor melihat kemungkinan terjadi

kenaikan harga lebih besar dari pada penurunan karena harga masa lalu lebih

tinggi dari pada harga saat ini. Kecenderungan investor adalah membeli saham

itu (run the loser). Ini menjelaskan tindakan cut the losses yang dilakukan oleh

investor.

Pendekatan Neo Freudian menjelaskan bahwa Ego adalah bagian rasional

dari kepribadian kita berkembang tidak sempurna. Kita lebih cenderung

memperhatikan informasi yang mendukung pendapat (beliefs) kita dari pada

yang menentang. Pada titik B dan C investor lebih mencari pembenaran tindakan

dari pada bersikap netral terhadap informasi. Sehingga mereka berpikir

probabilitas terjadi kenaikan atau penurunan lebih besar dari 50:50.

2. RegretTheory

“Teori ini menjelaskan reaksi emosional investor yang telah mengambil keputusan salah. Saat investor mengambil keputusan yang salah untuk membeli saham yang ternyata turun dan tidak membeli saham yang naik performanya investor cenderung untuk menolak menjual saham yang telah turun performanya” (Mangion, 2004:10).

Penolakan ini disebabkan perasaan malu yang dialami investor jika

Shwartz mengemukakan, “They prefer to lose money than admit they’re

wrong” (Saunders, 2004, http://www.martincurrie.com).

Pendekatan Neo Freudian memandang prilaku ini disebabkan investor

dikendalikan oleh Id. Id adalah tahap berpikir pra logika, yang dikendalikan

oleh “Prinsip kepuasan” (Saunders, 2004). Dalam Id, tidak dikenal konsep

masa depan tetapi hanya masa kini. Dalam konteks regret theory saat kita

mengakui kesalahan maka Id akan merasa tidak nyaman. Mengabaikan

masa depan (informasi terbaru) Id memutuskan untuk tidak mengakuki

kesalahan yang berarti “run the loser”.