KINERJA TERHADAP KINERJA MANAJERIAL

PADA KANTOR PDAM KABUPATEN

PONOROGO

SKRIPSI

OLEH :

MUHAMMAD ARDIANSYAH

0613315036/FE/EA

F A K U L T A S E K O N O M I

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PADA KANTOR PDAM KABUPATEN PONOROGO

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Diajukan Oleh:

MUHAMMAD ARDIANSYAH 0613315036 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II LANDASAN TEORI DAN PENGEMBANGAN MODEL ... 7

2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 13

2.2.1. Akuntansi Manajemen ... 13

2.2.2. Total Quality Management (TQM) ... 17

2.2.3. Sistem Penghargaan ... 24

2.2.4. Sistem Pengukuran Kinerja ... 27

2.2.5. Kinerja Manajerial ... 30

2.2.6. Kerangka Pikir ... 32

2.2.7. Hipotesis ... 34

BAB III METODE PENELITIAN ... 35

3.1. Definisi Operasional dan Pengukuran Variabel ... 35

3.1.1 Definisi Operasional ... 35

3.1.2 Pengukuran Variabel ... 37

3.2. Teknik Penentuan Sampel ... 39

3.2.1. Objek Penelitian ... 39

3.2.2. Populasi ... 39

3.2.3. Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 41

3.4. Teknik Analisis dan Uji Hipotesis ... 41

3.4.1. Uji Kualitas Data ... 42

3.4.2. Uji Asumsi Klasik ... 44

3.4.3. Analisis Regresi Linier Berganda ... 46

3.4.4. Uji Hipotesis ... 46

BAB IV HASIL PENELITIAN ... 47

4.1. Deskripsi Obyek Penelitian ... 47

4.1.1. Sejarah Singkat Obyek Penelitian ... 47

4.1.2. Struktur Organisasi ... 48

4.2. Deskripsi Hasil Penelitian ... 58

4.2.1. Gambaran Umum Penelitian ... 58

4.2.4. Deskripsi Variabel Sistem Pengukuran Kinerja ... 62

4.2.5. Deskripsi Variabel Kinerja Manajerial ... 64

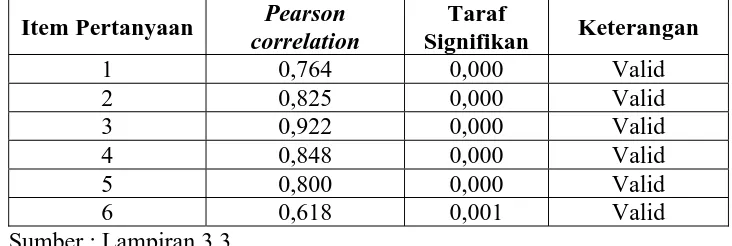

4.3. Uji Kualitas Data ... 65

4.3.1. Uji Validitas ... 65

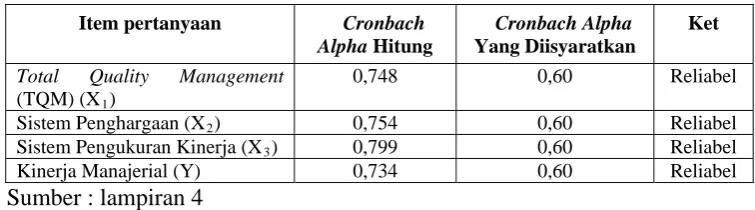

4.3.2. Uji Realibilitas ... 68

4.3.3. Uji Normalitss ... 68

4.4. Uji Asumsi Klasik Analisis regresi ... 69

4.4.1. Autokorelasi ... 69

4.4.2. Uji Multikolinieritas ... 71

4.4.3. Uji Heteroskedastisitas ... 71

4.5. Analisis Regresi Linier Berganda ... 71

4.6. Pengujian Hipotesis Pengaruh Total Quality Management (TQM) (X1), Sistem Penghargaan (X2), dan Sistem Pengukuran Kinerja (X3) Terhadap Kinerja Manajerial (Y) ... 74

4.7. Pembahasan Hasil Penelitian ... 76

4.7.1. Implikasi Penelitian ... 79

4.7.2. Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang ... 80

5.2. Saran ... 81

DAFTAR PUSTAKA LAMPIRAN

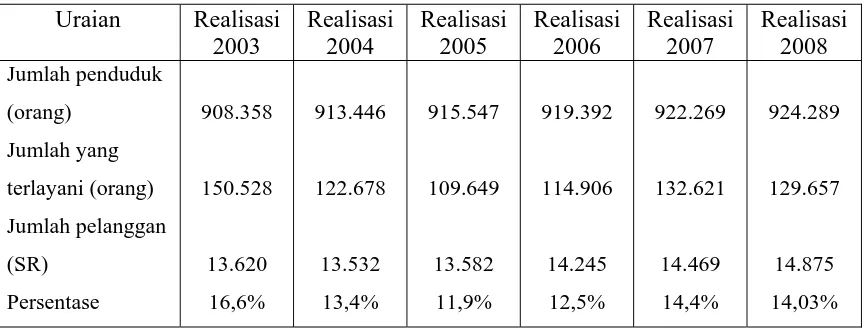

Tabel 1.1. Jumlah Pelanggan PDAM Kab. Ponorogo Selama Tahun

2003-2008 ... 4

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 58

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 59

Tabel 4.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 59

Tabel 4.4. Hasil Jawaban Responden untuk Pertanyaan Variabel TQM (X1) ... 60

Tabel 4.5. Hasil Jawaban Responden untuk Pertanyaan Variabel Sistem Penghargaan (X2) ... 61

Tabel 4.6. Hasil Jawaban Responden untuk Pertanyaan Variabel Sistem Pengukuran Kinerja (X3) ... 63

Tabel 4.7. Hasil Pengujian Validitas Untuk Variabel Kinerja Manajerial (Y) ... 64

Tabel 4.8. Hasil Pengujian Validitas Untuk Variabel Total Quality Management (TQM) (X1) ... 66

Tabel 4.9. Hasil Pengujian Validitas Untuk Variabel Sistem Penghargaan (X2) ... 66

Tabel 4.10. Hasil Pengujian Validitas Untuk Variabel Sistem Pengukuran Kinerja (X3) ... 67

Tabel 4.11. Hasil Pengujian Validitas Untuk Variabel Kinerja Manajerial (Y) ... 67

Tabel 4.12. Hasil Uji Realibilitas ... 68

Tabel 4.13. Hasil Normalitas ... 69

Tabel 4.16. Hasil Pengujian Regresi ... 74

Gambar 2.1 Manfaat Total Quality Management ... 20 Gambar 4.1 Struktur Organisasi ... 49 Gambar 4.2 Distribusi Daerah Keputusan Autokorelasi ... 70

x Lampiran 1 Kuesioner

Lampiran 2.1 Hasil Jawaban Responden untuk Pertanyaan Variabel TQM (X1)

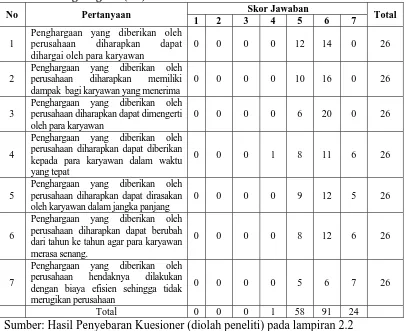

Lampiran 2.2 Variabel Sistem Penghargaan (X2)

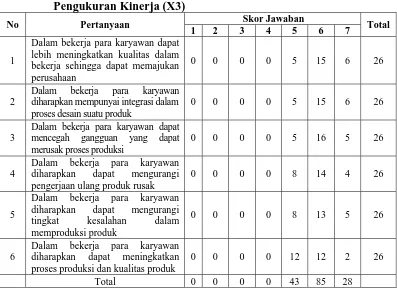

Lampiran 2.3 Pengukuran Kinerja (X3)

Lampiran 2.4 Kinerja Manajerial (Y)

Lampiran 3.1 Hasil Pengujian Validitas Variabel Total Quality Management (TQM) (X1)

Lampiran 3.2 Hasil Pengujian Validitas Variabel Sistem Penghargaan (X2)

Lampiran 3.3 Hasil Pengujian validitas Variabel Sistem Pengukuran

Kinerja (X3)

Lampiran 3.4 Hasil Pengujian validitas Variabel Kinerja Manajerial (Y) Lampiran 4 Hasil Normalitas

PADA KANTOR PDAM KABUPATEN PONOROGO

Muhammad Ardiansyah Abstraksi

Total Quality Management (TQM) merupakan suatu teknik yang sering

digunakan oleh organisasi baik yang bergerak di bidang jasa maupun manufaktur dalam rangka membantu meningkatkan kepuasan konsumen, kepuasan karyawan dan produktivitas. Agar penerapan TQM sukses harus ada pemimpin yang mempunyai visi dan sebuah manajemen yang mempunyai kepercayaan penuh terhadap produk atau jasa yang dihasilkan, dan yang lebih penting lagi, dalam TQM adalah keterlibatan dan pemberdayaan karyawan. Salah satu badan usaha yang dikelola oleh pemerintah daerah yang dirasakan belum optimal dalam melayani masyarakat adalah Badan Pengelola Air Minum (PDAM). Berhasil atau tidaknya penyelenggaraan PDAM sangat dipengaruhi oleh faktor manusianya, yaitu pegawai PDAM yang melaksanakan tugas dan fungsi pelayanan. Baik dari pemberi wewenang dan tanggung jawab maupun pelaksana wewenang dan tanggung jawab tersebut. Tujuan penelitian adalah untuk mengetahui dan membuktikan secara empiris Pengaruh TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial dan variabel manakah yang yang mempunyai pengaruh dominan terhadap Kinerja Manajerial.

Variabel yang digunakan pada penelitian ini adalah Total Quality

Management (X1), Sistem Penghargaan (X2), Sistem Pengukuran Kinerja (X3)

dan Kinerja Manajerial (Y). Skala pengukuran variabel menggunakan skala

semantic differensial dengan skala interval sebagai alat ukur. Populasi yang

digunakan adalah karyawan/pegawai yang membawahi beberapa orang, meliputi Dewan Direksi, Bagian Keuangan, Bagian Langganan, Bagian Umum, Bagian Produksi, Bagian Distribusi, Bagian Perencanaan Teknik, Bagian Peralatan Teknik, dan Unit-unit IKK. Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Structural Equation Modeling (SEM).

Dari hasil penelitian dan pengolahan data yang telah dilakukan dapat ditarik kesimpulan bahwa TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja berpengaruh terhadap Kinerja Manajerial pada Kantor PDAM Kabupaten Ponorogo, sedangkan variabel yang berpengaruh paling dominan terhadap Kinerja Manajerial adalah Total Quality Management.

Kata Kunci : Total Quality Management, Sistem Penghargaan, Sistem Pengukuran Kinerja, Kinerja Manajerial.

1.1. Latar Belakang Masalah

Organisasi adalah sistem dan kegiatan manusia yang bekerja sama. Sejalan dengan itu, organisasi dikatakan sebagai suatu koordinasi rasional kegiatan sejumlah orang untuk mencapai beberapa tujuan umum melalui pembagian pekerjaan dan fungsi melalui hierarki otoritas dan tanggung jawab (Schein dalam Mangkunegara, 2001:23).

Pernyataan Schein tersebut menggambarkan bahwa organisasi mempunyai karakteristik tertentu yang struktur dan tujuannya saling berhubungan serta tergantung pada komunikasi manusia untuk mengkoordinasikan aktivitas dalam organisasi tersebut.

Dapat dikatakan bahwa organisasi mempunyai tujuan agar dapat memenuhi kebutuhan hidupnya sehingga memperoleh kepuasan. Untuk mendapatkan kepuasan tersebut organisasi harus mampu menciptakan situasi dan kondisi yang kondusif dari dalam sehingga tercapai suatu kinerja yang baik sehingga menghasilkan output yang baik bagi organisasi maupun lingkungan sekitar yang berhubungan langsung dengan kegiatan organisasi.

Total Quality Management (TQM) merupakan suatu teknik yang sering

digunakan oleh organisasi baik yang bergerak di bidang jasa maupun manufaktur dalam rangka membantu meningkatkan kepuasan konsumen, kepuasan karyawan dan produktivitas (Wollner, 1992), seperti yang dikutip oleh Kurnianingsih dan Indriantoro (2001:29).

Total Quality Management (TQM) merupakan suatu sistem yang dapat

dikembangkan menjadi pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya. (Tjiptono, 2001:4).

Agar penerapan TQM sukses harus ada pemimpin yang mempunyai visi dan sebuah manajemen yang mempunyai kepercayaan penuh terhadap produk atau jasa yang dihasilkan, dan yang lebih penting lagi, dalam TQM adalah keterlibatan dan pemberdayaan karyawan (Supriyanto, 2007).

Dalam mendukung keterlibatan karyawan dan pemberdayaan karyawan, organisasi perlu untuk membuat suatu sistem yang bisa membantu organisasi untuk mengelola karyawan dalam memotivasi agar dapat lebih produktif.

Dalam penelitian ini kontingensi akan diadopsi untuk mengevaluasi keefektifan Total Quality Management terhadap kinerja manajerial. Kurnianingsih dan Indriantono (2001:30) mengemukakan bahwa sistem akuntansi manajemen biasanya merupakan suatu pendekatan kontingensi dan faktor-faktor kondisional yang digunakan dalam penelitian sebagai variabel yang memoderasi suatu hubungan.

Implementasi Total Quality Management harus diikuti pula dengan penerapan komplemen-komplemen dari sstem akuntansi manajemen. Adapun komplemen-komplemen tersebut diantaranya adalah pengukuran kinerja dan penghargaan.

Pengukuran kinerja karyawan dapat meningkatkan kualitas. Dari sudut pembelanjaan frekuensi pelaporan pengukuran kinerja produksi akan membantu karyawan mengembangkan efektivitas pekerjaan strategis dengan cepat dapat meningkatkan kinerjannya (Locke dan Latham, 1990:267), seperti dikutip oleh Kurnianingsih dan Indriantoro (2001:31).

Begitu pula dengan sistem penghargaan atau reward system yang berbasis kinerja mendorong karyawan mengubah kecenderungan mereka dari semangat untuk memenuhi kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi. Reward yang berbasis kinerja memberi dua manfaat, yaitu : (1) memberi informasi dan (2) memberikan motivasi (Mulyadi dan Johny, 1998).

TQM mempunyai visi, misi, dan kemampuan untuk mengembangkan pasar yang sudah ada, maupun dapat mengantisipasi kebutuhan produk atau jasa yang akan datang, yang saat ini mungkin belum ada.

Kebanyakan dari organisasi atau badan usaha yang dikelola oleh pemerintah, terutama organisasi atau badan usaha yang pengelolaannya melalui pemerintah daerah yang berhubungan dengan pelayanan kepada masyarakat, masih sedikit yang mengimplementasi sistem yang sesuai dengan kaidah akuntansi manajemen yang benar sehingga pengelolaannya terkesan tidak profesional atau belum optimal, sehingga kepuasan yang diharapkan baik masyarakat dan karyawan belum terpenuhi.

ada di wilayah Kabupaten Ponorogo dengan jumlah penduduk yang bisa dilayani oleh instansi PDAM.

Tabel 1 : Jumlah Pelanggan PDAM Kab. Ponorogo Selama Tahun 2003-2008 Uraian Realisasi

2003

Sumber : Bagian Umum PDAM Kab. Ponorogo

Dari data di atas dapat diketahui bahwa jumlah masyarakat di Kabupaten Ponorogo setiap tahunnya mengalami kenaikan. Dari kenaikan jumlah penduduk tersebut, yang dapat terlayani oleh PDAM setiap tahunnya sering berubah-ubah atau mengalami fluktuasi. Walaupun jumlah pelanggan PDAM setiap tahun mengalami kenaikan, tetapi kenaikan tersebut belum sebanding dengan kenaikan jumlah penduduk setiap tahunnya. Oleh karena itu kinerja dari PDAM dianggap belum optimal.

Berdasarkan permasalahan di atas, sejak dari perencanaan, pelaksanaan, pembangunan, dan pemeliharaannya perlu ditingkatkan. Berhasil atau tidaknya penyelenggaraan PDAM sangat dipengaruhi oleh faktor manusianya, yaitu pegawai PDAM yang melaksanakan tugas dan fungsi pelayanan. Baik dari pemberi wewenang dan tanggung jawab maupun pelaksana wewenang dan tanggung jawab tersebut.

menunjang keefektifan penerapan teknik TQM dalam rangka peningkatan kinerja manajerial.

Hal inilah yang melatarbelakangi peneliti untuk melakukan penelitian tentang “Pengaruh Total Quality Manajemen (TQM), Sistem Penghargaan,

dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial Pada Kantor PDAM Kabupaten Ponorogo”.

1.2. Perumusan Masalah

Berdasarkan dari latar belakang yang telah disebutkan di atas, rumusan penelitian ini dirumuskan sebagai berikut:

1. Apakah Total Quality Management (TQM), Sistem Penghargaan dan Sistem Pengukuran Kinerja berpengaruh positif terhadap Kinerja Manajerial?

2. Variabel manakah yang mempunyai pengaruh dominan terhadap Kinerja Manajerial?

1.3. Tujuan Penelitan

Berdasarkan perumusan masalah yang ada, tujuan kami melakukan penelitian ini adalah:

1. Untuk mengetahui dan membuktikan secara empiris Pengaruh TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial. 2. Untuk Mengetahui dan membuktikan secara empiris variabel manakah yang

1.4. Manfaat Penelitian

Manfaat yang dihasilkan dari penelitian ini adalah: 1. Bagi Perusahaan

Memberikan tambahan informasi yang bermanfaat sebagai pertimbangan dalam meningkatkan kinerja organisasi agar lebih produktif, efektif dan efisien, serta menentukan langkah-langkah peningkatan mutu Sumber Daya Manusia.

2. Bagi Akademisi

Memberikan tambahan wawasan dan aplikasinya terhadap dunia kerja nyata, sehingga dapat menciptakan Link and Match bagi masyarakat akademisi secara umum, dan khususnya bagi perkembangan pemikiran.

3. Bagi Peneliti

PENGEMBANGAN MODEL

2.1. Hasil Penelitian Terdahulu

1. I Made Narsa Dan Rani Dwi Yuniawati (2003) Judul :

Pengaruh Interaksi antara Total Quality Management (TQM) dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan Terhadap Kinerja Manajerial (Studi Empiris PT. Telkom Diver V Surabaya)

Permasalahan :

Bagaimana pengaruh sistem pengukuran kinerja, sistem penghargaan, TQM, interaksi antara sistem pengukuran dan TQM, dan interaksi antara sistem penghargaan dan TQM secara parsial terhadap kinerja manajerial?

Bagaimana pengaruh sistem pengukuran kinerja, sistem penghargaan, TQM, interaksi antara sistem pengukuran dan TQM, dan interaksi antara sistem penghargaan dengan TQM secara simultan terhadap kinerja manajerial?

Hipotesis :

Sistem pengukuran kinerja berpengaruh positif dan signifikan terhadap kinerja manajerial.

Sistem penghargaan berpengaruh positif dan signifikan terhadap kinerj manajerial.

Total Quality Management (TQM) berpengaruh positif dan signifikan

terhadap kinerja manajerial.

Interaksi antara sistem pengukuran kinerja dengan Total Quality

Management (TQM) berpengaruh positif dan signifikan terhadap kinerja

manajerial

Sistem pengukuran kinerja, sistem penghargaan, TQM, dan interaksi antara sistem penghargaan dengan TQM secara simultan berpengaruh positif dan signifikan terhadap kinerja manajerial.

Kesimpulan :

Hipotesis kelima (H5) tidak terbukti, karena hasil pengujian gagal

menolak H05. Artinya interaksi antara sistem penghargaan dengan TQM

(X5) pengaruhnya tidak signifikan terhadap kinerja manajerial.

Sedangkan hipotesis lainnya terbukti, artinya variable X1, X2, X3, dan X4

berpengaruh positif dan signifikan terhadap kinerja manajerial.

Hipotesis keenam (H6) terbukti, artinya secasra simultan semua varabel

2. Supratiningrum Dan Zulaikha (2003) Judul :

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Manjerial Dengan Sistem Pengukuran Dan Desain Penghargaan (Reward) Sebagai Variabel Moderating (Studi Empiris pada PT. Telkom Divre V Surabaya) Permasalahan :

Apakah penerapan Total Quality Management berpengaruh terhadap kinerja manajerial?

Apakah interaksi penerapan TQM dan sistem pengukuran kinerja manajerial berpengaruh positif terhadap kinerja manajerial?

Apakah interaksi penerapan TQM dan sistem penghargaan berpengaruh positif terhadap kinerja manajerial?

Hipotesis :

Bahwa terdapat interaksi antara sistem pengukuran kinerja dan sistem penghargaan terhadap motivasi kerja karyawan.

Kesimpulan :

Penerapan TQM berpengaruh positif terhadap kinerja manajerial.

Interaksi antara TQM dan sistem reward berpengaruh terhadap kinerja manajerial.

3. Dina Ramadhiana (2006) Judul :

Pengaruh Total Quality Management (TMQ), Sistem Pengukuran Kinerja Dan Sistem Pengarahan Terhadap Kinerja Manajerial PT. Keramik Diamond Industri di Griyorejo Gresik.

Permasalahan :

Apakah total quality management (TQM), sistem pengukuran kinerja dan sistem penghargaan berpengaruh tehadap kinerja manajerial?

Apakah sistem pengukuran kinerja mempunyai pengaruh dominan terhadap kinerja manajerial?

Hipotesis :

Diduga bahwa TQM, sistem pengukuran kinerja dan sistem penghargaan berpengaruh terhadap kinerja manajerial pada PT. Keramik Diamond Industries di Driyorejo Gresik?

Diduga bahwa sistem pengukuran kinerja lebih dominan terhadap kinerja manajerial pada PT. Keramik Diamond Industries di Driyorejo Gresik?

Kesimpulan :

nilai korelasi parsial masing-masing variabel bebas dengan variabel terikat (r) yang bernilai positif. Dengan demikian hipotesis dalam penelitian ini yang menyatakan bahwa TQM, sistem pengukuran kinerja, sistem penghargaan berpengaruh positif terhadap kinerja manajerial pada PT. Keramik Diamond Industries di Driyorejo Gresik terbukti kebenarannya.

Variabel yang mempunyai nilai kuadrat korelasi parsial (r2) terbesar adalah sistem pengukuran kinerja dengan nilai sebesar 0,4330 atau 43,3%. Dengan demikian hipotesis penelitian ini yang menyatakan bahwa sistem pengukuran kinerja mempunyai pengaruh dominan terhadap kinerja manajerial pada PT. Keramik Diamond Industries di Driyorejo Gresik terbukti kebenarannya.

4. Supriyanto (2007) Judul :

Pengaruh Penerapan Total Quality Management (TQM) dan Sistem Penghargaan Terhadap Kinerja Manajerial pada PT. Uni Ratna Gading Mandala (Gold Taxi)

Permasalahan :

Apakah sistem penghargaan berpengaruh secara positif terhadap kinerja manajerial?

Hipotesis :

Bahwa penerapan Total Quality Management (TQM) berpengaruh secara positif terhadap kinerja manajerial.

Bahwa sistem penghargaan berpengaruh secara positif terhadap kinerja manajerial.

Kesimpulan :

Hipotesis menunjukkan bahwa terdapat pengaruh positif antara variable

Total Quality Management (TQM) terhadap kinerja manajerial terbukti

kebenarannya.

Hipotesis kedua menunjukkan bahwa terdapat pengaruh yang positif antara variable sistem penghargaan terhadap kinerja manajerial terbukti kebenarannya.

Apabila dilihat dari penelitian-penelitian terdahulu yang telah disebutkan sebelumnya di atas, dapat dilihat bahwa penelitian ini merupakan replica dari penelitian-penelitian terdahulu dimana digunakan sebagai acuan yaitu penggunaan teknik Total Quality Management, Sistem Penghargaan, dan Sistem Pengukuran Kinerja dalam pengukuran keefektifan kinerja perusahaan.

2.2. Landasan Teori

1.1. Akuntansi Manajemen Pengertian Akuntansi Manajemen

Kamaruddin Ahmad (2008:5) mendefinisikan akuntansi manajemen adalah penerapan teknik-teknik dan konsep yang tepat dalam pengolahan data ekonomi historical dan yang diproyeksikan dalam penyusunan rencana untuk tujuan-tujuan ekonomi yang rasional dan dalam membuat keputusan-keputusan rasional dengan suatu pandangan ke arah pencapaian tujuan tersebut.

Hansen dan Mowen (2000:2) mendefinisikan akuntansi manajemen sebagai suatu proses untuk mengidentifikasi, mengumpulkan, mengukur, mengklarifikasikan dan melaporkan informasi yang berguna bagi manajer dalam perencanaan, pengendalian dan pengambilan keputusan.

Menurut Supriyanto seperti yang dikutip Ahmad (2005:4), akuntansi manajemen adalah salah satu bidang akuntansi yang tujuan utamanya untuk menyajikan laporan-laporan suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak internal dalam rangka melaksanakan proses manajemen yang meliputi perencanaan, pembuatan keputusan, pengorganisasian dan pengarahan serta pengendalian.

Persamaan dan Perbedaan Akuntansi Manajemen dengan Akuntansi Keuangan

Sistem informasi akuntansi pada suatu organisasi memiliki sub sistem utama, yaitu sistem akuntansi manajemen dan sistem akuntansi keuangan.

Menurut Ahmad (2005:6), terdapat persamaan antara akuntansi keuangan dan akuntansi manajemen:

1. Keduanya mengandalkan pada sistem informasi akuntansi

Dalam akuntansi manajemen banyak menggunakan data akuntansi keuangan yang dihasilkan atau disediakan secara rutin, meskipun akuntansi manajemen memperluas dan menambah data tersebut.

2. Keduanya bersandar pada konsep pertanggungjawaban atau kepengurusan

Akuntansi keuangan berkepentingan dengan pengurusan atas perusahaan sebagai suatu keseluruhan, sedangkan akuntansi manajemen berkepentingan dengan kepengurusan atas pangsa dalam perusahaan. Dan kepentingan atau perhatian ini menjangkau orang terakhir dalam organisasi yang memiliki tanggung jawab atas biaya.

Adapun yang membedakankedua sub sistem tersebut adalah tujuannya, sifat masukannya, dan jenis proses yang digunakan untuk mengubah masukan menjadi keluaran.

1. Pengguna (Targeted User)

Akuntansi manajemen memiliki fokus pada penyediaan informasi kepada pengguna internal, sedangkan akuntansi keuangan memiliki fokus pada penyediaan informasi bagi pengguna eksternal.

2. Pembatasan pada Masukan dan Proses

Akuntansi manajemen tidak tergantung pada prinsip-prinsip akuntansi. SEC dan FASB menetapkan prosedur akuntansi yang harus diikuti untuk pelaporan keuangan. Masukan dan proses dari akuntansi keuangan harus jelas dan terbatas. Hanya kegiatan-kegiatan tertentu yang memenuhi kualifikasi sebagai masukan dan proses, harus mengikuti metode yang diterima umum. Akuntansi manajemen tidak memiliki lembaga khusus untuk mengatur format, isi, dan aturan dalam memilih masukan dan proses, penyusunan laporan keuangan. Manajer bebas memilih informasi apapun yang mereka inginkan, penyediaannya dapat dibenarkan atas dasar analisis biaya-manfaat (cost-benefit

analysis).

3. Jenis Informasi

Pembatasan dalam akuntansi keuangan cenderung menghasilkan informasi keuangan yang objektif dan dapat diverifikasi. Dalam akuntansi manajemen, informasinya dapat berupa informasi keuangan dan nonkeuangan serta dapat bersifat lebih subjektif.

4. Orientasi Waktu

manajemen juga mencatat dan melaporkan kejadian-kejadian yang telah terjadi, akuntansi manajemen lebih menekankan pada penyediaan informasi kegiatan-kegiatan dimasa mendatang.

5. Tingkat Agregasi

Akuntansi manajemen menyediakan ukuran dan laporan internal yang digunakan untuk mengevaluasi kinerja perusahaan, lini produk, departemen, dan manajer. Intinya informasi yang sangat terinci dibutuhkan dan disediakan. Di lain pihak akuntansi keuangan memfokuskan pada kinerja perusahaan secara keseluruhan dan memberikan sudut pandang yang lebih agregat.

6. Keluasan

Akuntansi manajemen jauh lebih luas daripada akuntansi keuangan. Akuntansi manajemen meliputi aspek-aspek ekonomi manajerial, rekayasa industri

(industry reengineering), ilmu manajemen, dan juga bidang lainnya.

Tujuan Utama Informasi Keuangan Manajemen

Menurut Hansen dan Mowen (2004:9), tujuan utama dari sistem akuntansi manajemen adalah:

1. Menyediakan informasi yang digunakan dalam perhitungan biaya, jasa, produk dan tujuan lain yang diinginkan manajemen.

2. Menyediakan informasi yang digunakan dalam perencanaan, pengendalian, pengevaluasian, dan perbaikan berkelanjutan.

2.2.2. Total Quality Management (TQM) Pengertian Total Quality Management (TQM)

Agar sebuah organisasi dapat diterima dengan baik oleh masyarakat luas, maka kualitas menjadi factor penting yang harus diperhatikan. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses, dan lingkungan. Cara terbaik agar dapat memperbaiki kemampuan komponen-komponen tersebut adalah menerapkan TQM.

Menurut Ariani (2003:35), manajemen kualitas terpadu (Total Quality

Management) sebagai suatu penerapan metode kuantitatif dan sumber daya manusia

untuk memperbaiki dalam penyediaan bahan baku maupun pelayanan bagi organisasi, semua proses dalam organisasi pada tingkatan tertentu dimana kebutuhan pelanggan terpenuhi sekarang dan di masa yang akan datang.

Ibrahim (2000:22), mendefinisikan Total Quality Management sebagai suatu sistem manajemen yang membuat perencanaan dan mengambil keputusan, mengorganisir, memimpin, mengarahkan, mengolah, memanfaatkan seluruh modal peralatan dan material. Teknologi sistem informasi, energi dan sumber daya manusia untuk membuat produk atau jasa yang memenuhi kebutuhan dan kepuasan pasar konsumen terus menerus untuk kelangsungan hidup perusahaan secara efisien, efektif, dan bertanggung jawab dengan partisipasi seluruh sumber daya manusia.

tinggi, yang bekerja secara horizontal menembus berbagai departemen dan fungsi, melibatkan semua karyawan.

Dalam TQM, ada dua aspek yang harus diperhatikan, yaitu konsumen dan budaya manajemen (Deming’s 14 point). Esensi TQM adalah melibatkan dan memberdayakan seluruh karyawan dalam mengadakan perbaikan kualitas barang dan jasa secara berkelanjutan. (Nasution, 2001:30), menurut Ariani (2003:45), esensi TQM adalah perubahan budaya dalam perusahaan.

Prinsip Total Quality Management (TQM)

TQM merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas kelas dunia. Untuk itu diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi. Menurut Hensler dan Brunell (dalam Scheuing dan Christoper, 1993:165-166), ada empat prinsip utama dalam TQM, yaitu:

Kepuasan Pelanggan

Manajemen Berdasarkan Fakta

Merupakan setiap keputusan yang diambil berdasarkan data, bukan sekedar perasaan.

Respek Pada Setiap Orang

Dalam organisasi yang kualitasnya tergolong kelas dunia, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreativitas yang khas. Dengan demikian, karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu, setiap orang dalam organisasi diperlakukan dengan baik dan diberi kesempatan untuk terlibat dan berpartisipasi dalam tim pengambil keputusan.

Perbaikan Berkesinambungan

Organisasi perlu melakukan proses sistematis dalam melaksanakan perbaikan secara berkesinambungan agar dapat meraih kesuksesan. Konsep yang berlaku adalah siklus PDCAA (Plan-Do-Check-Act-Analyze), yang terdiri atas langkah-langkah perencanaan dan melakukan tindakan korektif terhadap hasil yang diperoleh.

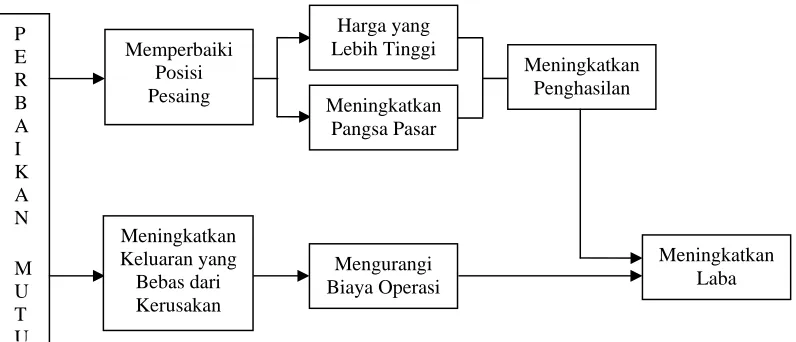

Manfaat Total Quality Management (TQM)

Manfaat TQM diantaranya adalah meningkatkan profitabilitas dan pertumbuhan organisasi karena kualitas dari penyediaan barang atau jasa yang berasal dari pendapatan yang lebih tinggi dan biaya lebih rendah.

Gambar 2.1.

Manfaat Total Quality Management

Harga yang

Sumber: Nasution, M. N, (2001:42)

hubungan tersebut dijelaskan sebagai berikut:

Pasar yang dilayani oleh industri mencakup pelanggan dengan kebutuhan barang dan jasa tertentu.

Penelitian pemasaran mengidentifikasikan kebutuhan tersebut dan mendefinisikan dalam hal kualitas.

Pelanggan menganggap produk dan jasa perusahaan lebih berkualitas daripada pesaingnya. Sehingga pelanggan bersedia membayar harga yang relatif lebih tinggi daripada harga pesaing.

Karena lebih berkualitas dan harganya tinggi, produk tersebut dianggap memiliki nilai yang relatif lebih tinggi. sehingga menaikkan pangsa pasar.

Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi pelanggan. Efektifivitas ini menghasilkan penurunan biaya, yaitu dengan memproduksi

Penurunan biaya digabungkan dengan pangsa pasar yang lebih luas akan menghasilkan biaya yang lebih rendah daripada pesaing.

Gabungan dari keunggulan relatif di bidang harga, pangsa pasar, dan biaya digunakan untuk menciptakan profitabilitas dan pertumbuhan perusahaan.

Faktor-faktor yang Dapat Menyebabkan Kegagalan Total Quality Management (TQM)

Selain dikarenakan pelaksanaan yang setengah hati dan harapan-harapan yang tidak realistis, ada pula beberapa kesalahan umum yang dilakukan pada saat organisasi memulai inisiatif perbaikan kualitas.

Kesalahan yang sering dilakukan menurut Tjiptono dan Anastasia (2003:19-20), yaitu:

1. Delegasi dan kepemimpinan yang tidak baik dari manajer senior.

Inisiatif upaya perbaikan yang tidak baik dari manajemen senior dimulai dari pihak manajemen dimana mereka harus terlibat secara langsung dalam pelaksanaannya. Bila tanggung jawab tersebut didelegasikan kepada pihak lain maka peluang terjadinya kegagalan sangat besar.

2. Team.

berhasil. Apabila kedua hal tersebut tidak dilakukan sebelum pembentukan tim, maka hanya timbul masalah, bukannya pemecahan masalah.

3. Menggunakan pendekatan yang terbatas dan dogmatis.

Ada pula organisasi yang hanya menggunakan pendekatan Deming, pendekatan Juran, atau pendekatan Crosby, dan hanya menerapkan prinsip-prinsip yang ditentukan. Padahal tidak ada satupun pendekatan yang disarankan oleh ketiga pakar tersebut maupun pakar-pakar lainnya yang merupakan satu pendekatan yang cocok untuk segala situasi.

4. Proses penyebarluasan.

Ada organisasi yang mengembangkan inisiatif kualitas tanpa diiringi pengembangan rencana untuk menyatukan ke dalam seluruh elemen organisasi. Padahal pengembangan tersebut harus melibatkan para manajer, serikat pekerja, dan bidang lainnya.

5. Harapan yang berlebihan dan tidak realistis.

Bila hanya mengirim karyawan untuk mengikuti suatu pelatihan selama bebarapa hari, bukan berarti telah membentuk keterampilan mereka. Masih dibutuhkan waktu untuk mendidik, mengilhami, dan membuat karyawan sadar akan pentingnya kualitas.

6. Empowerment yang berlebihan

positif. Padahal para karyawan lebih membutuhkan sasaran dan tujuan yang jelas sehingga tidak salah dalam melakukan sesuatu.

Teori yang Melandasi Pengaruh Total Quality Management (TQM) terhadap Kinerja Manajerial

Menurut Mulyadi (1998-169), tentang teori institusional menyatakan bahwa organisasi tergantung pada konstitusi eksternal (konsumen) untuk sumber dayanya. Untuk memastikan keberlanjutan dari laju sumber daya yang dibutuhkan (contoh: pesanan), organisasi melakukan apa yang dikehendaki konstitusi eksternal dengan menjalankan praktek Total Quality Management. Hal ini diyakini dapat mendorong keinginan baik dari legitimasi dengan konstitusi eksternal, yang karenanya memastikan keberlangsungan organisasi dengan jangka panjang. Teori konstitusional berhubungan dengan Total Quality Management terhadap kinerja manajerial sesuai dengan apa yang diharapkan organisasi jika ada usaha dari manajer untuk melakukan apa yang diminta oleh konstitusi eksternal yang berhubungan langsung dengan kepuasan konsumen terutama dalam kualitas produknya, inovasi, pelayanan pelanggan dengan menjalankan praktek Total Quality Management.

Pengaruh Total Quality Management (TQM) terhadap Kinerja Manajerial

Kinerja Manajerial yang diporeleh oleh para manajer merupakan salah satu factor yang dapat dipakai untuk meningkatkan efektivitas organisasi.

melaksanakan fungsi-fungsi perencanaan, pelaksanaan, komunikasi, dan pengawasan (Tjiptono dan Diana, 2000:156).

Menurut Goestch dan Davis seperti yang dikutip oleh Tjiptono dan Anastasia (2001:152), dalam kaitannya dengan TQM, kepemimpinan merupakan kemampuan untuk membangkitkan semangat orang lain agar bersedia dan memiliki tanggung jawab total terhadap usaha mencapai atau melampaui tujuan organisasi.

Dalam perspektif TQM, kepemimpinan didasarkan pada filosofi bahwa perbaikan metode dan proses kerja secara berkesinambungan akan dapat memperbaiki kualitas, biaya, produktivitas, dan pada gilirannya juga meningkatkan daya saing (Fandy dan Anastasia, 2001:156).

2.2.3. Sistem Penghargaan Pengertian Sistem Penghargaan

Menurut Kurnianingsih dan Indriantoro (2001:33), tujuan utama setiap organisasi untuk memotivasi karyawan dalam meningkatkan kinerjanya serta mempertahankan karyawan yang kompeten adalah dengan merancang sistem imbalan (reward). Dengan demikian akan berdampak pada biaya operasional serta mempengaruhi kinerja karyawan yang sesuai dengan keinginan organisasi.

simbol promosi, merupakan motivasi untuk meningkatkan kerjanya (Kurnianingsih dan Indriantoro, 2001)

Imbalan berupa insentif adalah daya tarik untuk memuaskan kebutuhan dimana setiap individu tidak memperolehnya tanpa menjadi anggota organisasi tersebut. Perserta organisasi yang memperoleh imbalan adalah mereka yang menunjukkan prestasi sesuai dengan cara-cara yang telah ditentukan bersama (Anthony dan Govindarajan, 2003:179)

Jenis-jenis Penghargaan

Mulyadi dan Setyawan (2001:355) menyatakan bahwa penghargaan dapat digolongkan ke dalam dua kelompok, yaitu: Penghargaan Intrinsik (Berupa penambahan tanggung jawab, partisipasi) dan Penghargaan Ekstrinsik (berupa kompensasi langsung/tidak langsung, dan non moneter).

Manfaat Penghargaan Berbasis Kinerja

Mulyadi dan Setyawan (2001:356) menyatakan bahwa penghargaan berbasis kinerja menghasilkan dua manfaat, yaitu memberi informasi dan member motivasi.

Teori yang Melandasi Sistem Penghargaan dengan Kinerja Manajerial

Seperti yang dikutip dalam Handoko (1992), ada beberapa model penghargaan yang dikemukakan oleh beberapa pakar, antara lain:

Teori Nilai Penghargaan Vroom (1964), menyatakan bahwa orang dimotivasi untuk bekerja bila mengharapkan usaha-usaha yang ditingkatkan akan mengarah ke balas jasa tertentu dan menilai balas jasa sebagai hasil dari usaha mereka. Teori ini menunjukkan konsistensi dalam hal adanya pengaruh hubungan sebab-akibat antara pengharapan, prestasi, dan penghargaan ekstrensik seperti pengupahan atau kenaikan pangkat.

Teori Porter-Lawler (1992) adalah teori pengharapan dari motivasi dengan versi orientasi masa mendatang, dan menekankan antisipasi tanggapan atau hasil.

Teori Pembentukan Perilaku (operant conditioning) B. F. Skinne (1974) menyatakan bahwa perilaku yang diikuti dengan konsekuensi pemuasan cenderung diulangi, sedangkan perilaku yang diikuti dengan konsekuensi hukuman cenderung tidak diulang. Teori tersebut menunjukkan konsistensi peningkatan kinerja manajerial apabila penilaian kinerjanya diikuti konsekuensi yang memuaskan.

Pengaruh Sistem Penghargaan Terhadap Kinerja Manajerial

Jadi dapat diambil kesimpulan bahwa kepuasan karyawan harus menjadi perhatian utama dari organisasi, kerana karyawan merupakan asset organisasi yang sangat bernilai, sehingga pemberian kompensasi yang tepat dapat memberikan motivasi dan kepuasan karyawan, serta dapat mengoptimalkan kinerja dari organisasi tersebut.

2.2.4. Sistem Pengukuran Kinerja Pengertian Sistem Pengukuran Kinerja

Menurut Hongren et. Al. (1996:300) seperti dikutip Narsa dan Yuniawati menyebutkan beberapa syarat bagi ukuran kinerja yang baik, antara lain: berkaitan dengan tujuan organisasi, seimbang antara jangka panjang dan jangka pendek, member efek pada tindakan karyawan, mudah dipahami karyawan, rasional dan obyektif serta dapat diukur dan dipergunakan secara konsisten dan teratur.

Menurut Mulyadi dan Setyawan (2001;352) pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personilnya, berdasarkan sasaran, standart dan kriteria yang telah ditetapkan sebelumnya.

Menurut Anthony et. Al. (1995:46) pengukuran kinerja adalah pengukuran kinerja dari setiap aktivitas pada suatu proses ditinjau dari perspektif persyaratan pelanggan yang menjamin bahwa aktivitas kinerja secara keseluruhan bertemu persyaratan pelanggan yang dipertaruhkan organisasi lain.

dalam melaksanakan kegiatan operasional organisasi agar tujuan organisasi dapat tercapai.

Tujuan Sistem Pengukuran Kinerja

Pengukuran kinerja merupakan suatu proses yang dilakukan dalam upaya pengendalian tenaga kerja, pengukuran tersebut bertujuan untuk memperoleh informasi yang akurat dan valid tentang perilaku dan kinerja anggota organisasi.

Tujuan pengukuran kinerja menurut Mulyadi dan Setyawan (2001:353) adalah sebagai berikut:

Untuk memotivasi personil dalam mencapai sasaran organisasi dan dalam standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang digunakan oleh organisasi.

Untuk menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan.

Manfaat Sistem Pengukuran Kinerja

Menurut Mulyadi dan Setyawan (2001:353) manfaat sistem pengukuran kinerja bagi manajer dan karyawan adalah:

Pengelolaan organisasi yang efisien dan efektif melalui pemotivasian secara maksimal.

Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan serta menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

Menyediakan suatu dasar bagi distribusi penghargaan.

Teori yang Melandasi Sistem Pengukuran Kinerja terhadap Kinerja Manajerial

Dengan adanya sistem pengukuran kinerja, manajemen puncak memperoleh umpan balik mengenai pelaksanaan wewenang yang dilakukan oleh manajemen dibawahnya. Pertukaran informasi antara manajer dengan bawahan dapat menunjang organisasi untuk peningkatan kualitas dan kinerja organisasi. Hal ini didukung oleh teori motivasi yang menganggap bahwa kebutuhan orang bergantung pada apa yang mereka miliki. Kebutuhan manusia menurut Maslow (1954) dalam T. Hani Handoko (1992:256) terdiri dari:

Kebutuhan Fisiologis

Kebutuhan untuk makanan, minuman, istirahat, perumahan. Kebutuhan Sosial

Kebutuhan akan persahabatan, kasih sayang, perasaan memiliki dan diterima dalam kelompok, keluarga, dan asosiasi.

Kebutuhan Harga Diri

Kebutuhan Keamanan

Kebutuhan akan perlindungan dan stabilitas. Kebutuhan Aktualisasi Diri

Kebutuhan akan penyaluran potensi diri, pertumbuhan dan perkembangan diri.

Pengaruh Sistem Pengukuran Kinerja terhadap Kinerja Manajerial

Menurut Chenhall (1997) seperti yang dikutip oleh Kurnianingsih dan Indriantoro (2001:31) pengukuran kinerja memberikan umpan balik dalam bentuk pengendalian strategis yang mendorong para manajer untuk mengevaluasi dan menguji kembali bagaimana komplemen-komplemen program TQM dapat meningkatkan profitabilitas yang memadai.

Dengan demikian akan lebih baik jika pengukuran kinerja dihubungkan dengan kualitas, oleh karena itu karyawan diwajibkan untuk memastikan bahwa kualitas dalam proses pemanufakturan tetap pada pengawasan dan terus dapat ditingkatkan hasilnya. (Kurnianingsih dan Indriantoro, 2001:31)

2.2.5. Kinerja Manajerial

Pengertian dan Unsur Kinerja Manajerial

Kinerja manajerial adalah sistem dan metode pengolahan sumber data ekonomi atau bisnis dengan bantuan orang lain, dimulai dari perencanaan, pengorganisasian, penggerakan, dan pengendalian (Muslich, 1997).

Menurut Narsa dan Yuniawati (2003:24), kinerja manajerial adalah kinerja para individu dalam keiatan manajerial.

Menurut Mulyadi (1998:164), seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial dengan mengerahkan bakat dan kemampuan serta usaha beberapa orang lain yang berada dalam daerah wewenangnya. Mulyadi berpendapat bahwa kinerja manajerial ditentukan oleh bakat dan kemampuan, persepsi tentang peran, serta usaha.

Tugas utama manajerial adalah membuat keputusan yang mampu meningkatkan performasi dari organisasi. Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial.

Menurut Tjiptono dan Diana (2000:159) kepemimpinan mengarah pada kualitas meliputi tiga fungsi manajerial, yaitu:

1. Perencanaan kualitas

Meliputi langkah-langkah identifikasi pelanggan, mengembangkan produk berdasarkan kebutuhan pelanggan, dan mengubah hasil perencanaan ke dalam tindakan.

2. Pengendalian kualitas

Meliputi langkah-langkah membentuk infrastruktur untuk perbaikan kualitas secara berkesinambungan, identifikasi proses atau metode yang membutuhkan perbaikan, membentuk tim yang bertanggung jawab atas proyek perbaikan tertentu, menyediakan sumber daya dan pelatihan yang dibutuhkan tim perbaikan agar dapat mendiagnosis masalah dan mengidentifikasi penyebabnya, menemukan pemecahan, dan melakukan perbaikan terhadap masalah tersebut.

2.2.6. Kerangka Pikir

Berdasarkan pada teori-teori yang telah dikemukakan di atas, maka dapat diambil premis yang kemudian premis tersebut akan disimpulkan, sehingga dapat dijadikan dasar dalam mengemukakan hipotesis, premis-premis tersebut adalah: Premis 1: Kinerja organisasi yang rendah disebabkan oleh kegagalan sistem akun-

tansi manajemen dalam menentukan sasaran yang tepat, pengukuran kinerja dan sistem penghargaan. (Narsa dan Yuniawati, 2003).

Premis 2: Kinerja yang tinggi dapat dicapai jika praktek TQM digunakan bersama dengan program kinerja yang digunakan sebagai dasar pemberian insentif (Sim dan Killough, 1998).

Premis 3: Para manajer tergantung terutama pada penghargaan di masa yang akan datang dan bukan pengalaman biasa yang lain (Porter Lowler, 1968 dalam Hani Handoko, 1992:265).

rung diulang, sedangkan perilaku yang diikuti konsekuensi-konsekuensi hukuman cenderung tidak diulang (B. F. Skinner, 1974 dalam Hani Handoko, 1992:264).

Premis 5: Orang dimotivasi untuk bekerja bila mereka mengharapkan usaha-usaha yang ditingkatkan akan mengarahkan ke balas jasa sebagai hasil dari usaha-usaha mereka (Victor Vroom, 1964 dalam Hani Handoko, 1992:263).

Premis 6: Semua manusia mempunyai lima jenjang kebutuhan yaitu kebutuhan fisiologis, keselamatan, sosial, penghargaan dan aktualisasi diri (Maslow, 1954 dalam Hani Handoko, 1992:256).

Premis 7: Mengenai elemen-elemen TQM yang dijadikan sebagai sistem penghar- gaan kualitas, melakukan uji hubungan antara faktor elemen TQM yang dipilih terhadap faktor kinerja, dan menyimpulkan faktor elemen TQM mempengaruhi kinerja. (Tersziovski dan Samson, 1999, dikutip oleh Supratiningrum dan Zulaikha, 2003).

Premis 8: Pengaruh TQM dan sistem pengukuran kinerja mempunyai pengaruh paling dominan terhadap kinerja manajerial (Dina Ramadhiana, 2006). Premis 9: Pengaruh TQM dan sistem penghargaan mempunyai pengaruh yang posi-

tif terhadap kinerja manajerial. (Supriyanto, 2007).

Kerangka Pikir Total Quality

Management (TQM) (X1)

Kinerja Manajerial (Y)

Sistem Pengukuran Kinerja

(X3)

Sistem Penghargaan (X2)

Uji Regresi Linier Berganda

Keterangan : X1 : Total Quality Management (TQM)

X2 : Sistem Penghargaan

X3 : Sistem Pengukuran Kinerja

Y : Kinerja Manajerial

: Arah Mempengaruhi

2.2.7. Hipotesis

Berdasarkan dari masalah yang terjadi terhadap kinerja manajerial dibuat suatu hipotesis sebagai jawaban sementara sebagai berikut:

1. Diduga bahwa TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja berpengaruh terhadap Kinerja Manajerial pada Kantor PDAM Kabupaten Ponorogo. (Didukung Premis 2,3,4,5,6,7,9)

2. Diduga bahwa, Sistem Pengukuran Kinerja lebih dominan terhadap Kinerja Manajerial pada Kantor PDAM Kabupaten Ponorogo.

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah Total Quality

Management (X1), Sistem Penghargaan (X2), Sistem Pengukuran Kinerja (X3)

sebagai variabel independen, sedangkan Kinerja Manajerial (Y) sebagai variabel

dependen. Konsep dan definisi secara operasional masing-masing variabel dengan

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen (bebas) yaitu: 1. Total Quality Management (X1)

Adalah suatu pendekatan dalam menjalankan usaha yang mencoba untuk

memaksimumkan pelayanan melalui perbaikan secara terus menerus atas

jasa, manusia proses dan lingkungan. Indikator yang digunakan untuk

mengukur TQM adalah sebagai berikut (Nasution, 2001):

Fokus pada pelanggan

Obsesi pada kualitas

Kerja sama tim (Teamwork)

Perbaikan sistem secara berkesinambungan

Pendidikan dan pelatihan

Kebebasan yang terkendali

Kesatuan tujuan

Adanya keterlibatan dan pemberdayaan pegawai

2. Sistem Penghargaan (X2)

Adalah suatu bentuk pemberian oleh organisasi kepada karyawan berupa

bonus, promosi, dan mutasi dikarenakan jasa yang disumbangkan ke

organisasi. Indikator yang digunakan untuk mengukur TQM adalah

sebagai berikut (Ittner dan Larcker,1995):

Penghargaan harus dihargai oleh penerima

Penghargaan harus cukup besar dalam memiliki dampak

Penghargaan harus dapat dimengerti oleh penerima

Penghargaan harus dapat diberikan pada waktu yang tepat

Dampak penghargaan harus dirasakan dalam jangka panjang

Penghargaan harus dapat berubah

Penghargaan harus dilakukan dengan biaya efisien.

3. Sistem Pengukuran Kinerja (X3)

Adalah mekanisme perbaikan secara periodik terhadap perbaikan

lingkungan organisasi agar berhasil dalam menerapkan strategi

organisasi. Indikator yang digunakan untuk mengukur sistem

pengukuran kinerja adalah sebagai berikut (Daniel dan Reitsperger,

1992):

Peningkatan kualitas

Integrasi proses desain

Pencegahan gangguan atau penyebab kerusakan

Pengurangan pengerjaan ulang produk rusak

Penurunan produk rusak

b. Variabel Dependen (terikat) yaitu:

Kinerja Manajerial (Y) adalah kinerja para individu (manajer) anggota

organisasi dalam kegiatan manajerial dimana setiap responden diminta untuk

mengukur sendiri kinerjanya dengan indikator sebagai berikut (Mahoney

et.al., 1963):

Perencanaan, Investigasi, Pengkoordinasian, Pengevaluasian, pengawasan

(supervisi), Pengatur Staff (Staffing), negosiasi, perwakilan (representative).

3.1.2. Pengukuran Variabel

1. Total Quality Management (X1)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan

oleh Nasution (2001) berupa delapan (8) pertanyaan. Variabel ini mengukur

persepsi manajer secara individual mengenai penerapan TQM di lingkungan

perusahaannya. Skala yang digunakan dalam penelitian ini adalah Sematic

defferential scale, yang terukur dalam tujuh poin dengan pola sebagai

berikut:

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat setuju

Skala yang digunakan adalah skala interval.

2. Sistem Penghargaan (X2)

Variabel ini berkaitan dengan sistem pemberian bonus yang ada dalam

perusahaan berupa tujuh (7) pertanyaan. Variabel ini diukur dengan

menggunakan instrument yang dikembangkan oleh Ittner dan Larcker

defferential scale, yang terukur dalam tujuh poin dengan pola sebagai

berikut:

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat setuju

Skala yang digunakan adalah skala interval.

3. Sistem Pengukuran Kinerja (X3)

Variabel ini diukur dengan menggunakan instrument yang telah

dikembangkan oleh Daniel dan Reitsperger (1992). Enam (6) pertanyaan

digunakan untuk menunjukkan penilaian kinerja seseorang dalam

pekerjaannya. Skala yang digunakan dalam penelitian ini adalah Sematic

defferential scale, yang terukur dalam tujuh poin dengan pola sebagai

berikut:

Tidak pernah 1 2 3 4 5 6 7 Sangat sering

Skala yang digunakan adalah skala interval.

4. Kinerja Manajerial (Y)

Variabel ini diukur dengan menggunakan instrument yang telah

dikembangkan oleh Mahoney et. AI. (1963) berupa delapan (8) pertanyaan.

Dalam instrument ini setiap responden diminta untuk mengukur sendiri

kinerja yang telah mereka hasilkan. Skala yang digunakan dalam penelitian

ini adalah Sematic defferential scale, yang terukur dalam tujuh poin dengan

pola sebagai berikut:

Di bawah rata-rata 1 2 3 4 5 6 7 Di atas rata-rata

3.2. Teknik Penentuan Sampel 3.2.1. Objek Penelitian

Objek penelitian yang digunakan adalah PDAM Kabupaten Ponorogo, Jawa

Timur, yang bergerak di bidang pelayanan jasa air bersih (minum) yang

pengelolaannya dilakukan oleh Pemerintah Daerah.

3.2.2. Populasi

Populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri

atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek

atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil

penelitian (Sumarsono, 2004:44), yang menjadi populasi dalam penelitian ini

adalah 26 orang di PDAM di Kabupaten Ponorogo, jumlah populasi ini diambil

karena subjek atau objek memiliki wewenang dan tanggung jawab yang besar

dibandingkan subjek atau objek yang lain, atau bisa dikatakan populasi yang

diambil adalah karyawan/pegawai yang membawahi beberapa orang, meliputi

Dewan Direksi, Bagian Keuangan, Bagian Langganan, Bagian Umum, Bagian

Produksi, Bagian Distribusi, Bagian Perencanaan Teknik, Bagian Peralatan

Teknik, dan Unit-unit IKK.

3.2.3. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut. Oleh karena itu sebuah sampel harus

representative dari sebuah populasi (Sumarsono, 2004:44). Teknik pengambilan

(Nazir, 1988: 330), artinya suatu teknik penelitian dimana semua anggota populasi

dijadikan sampel.

Jadi berdasarkan kriteria tersebut yang dapat diambil sebagai sampel yaitu

sebanyak 26 orang di PDAM Kabupaten Ponorogo yang terdiri dari Direktur

Utama, Direktur Bidang Umum, Direktur Bidang Teknik, Kabag Keuangan,

Kabag Umum, Kabag Langganan, Kabag Produksi, Kabag Distribusi, Kabag

Perencanaan Teknik, Kabag Peralatan Teknik, 7 orang Kasubag Bidang Keuangan

dan Umum, dan 7 orang Kasubag Bidang Teknik, serta 2 orang Kepala Unit IKK.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini meliputi (Nazir, 1988:58), yaitu:

1. Data Primer

Merupakan data yang diperoleh secara langsung dari objek yang diteliti

yaitu dengan teknik kuisioner, dengan daftar pertanyaan yang terprogram

dan terstruktur dalam objek penelitian.

2. Data Sekunder

Merupakan data yang diperoleh dengan cara mengumpulkan dan

mempelajari teori-teori, literature-literature serta tulisan ilmiah yang

berhubungan dengan permasalahan untuk membahas pemecahan

3.3.2. Sumber Data

Sumber data yang diambil penulis dalam penelitian ini berasal dari objek

yang diteliti. Adapun teknik pengumpulan datanya (Nazir, 1988:221) dengan

menggunakan cara:

1. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya

jawab sambil bertatap muka antara si penanya atau pewawancara dengan si

penjawab atau responden (Nazir, 1988:234).

2. Kuisioner

Memberikan daftar pertanyaan kepada responden untuk kemudian diberikan

nilai atau scoring. Kuisioner tersebut dibagikan ke pihak lain yang

berkepentingan yang secara langsung berhubungan dengan masalah yang

diteliti (Nazir, 1988:246)

3. Observasi langsung

Meliputi penelitian dan pengumpulan data yang berhubungan langsung

dengan masalah yang dibahas untuk kemudian diperbandingkan dengan teori

yang dikemukakan agar dapat ditarik suatu kesimpulan dan saran (Nazir,

3.4. Teknik Analisis dan Uji Hipotesis

Ada beberapa cara yang dipakai dalam melakukan teknik analisis, antara lain:

3.4.1. Uji Kualitas Data

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuisioner) mengukur apa yang diinginkan. Apabila korelasi antara skor total

dengan skor masing – masing pertanyaan signifikan, maka dapat dikatakan

bahwa alat ukur tersebut mempunyai validitas (Sumarsono, 2004 : 31).

Dasar pengambilan menurut Santoso (2002: 277) :

a. Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel tersebut

valid.

b. Jika r hasil tidak positif, serta r hasil < r tabel, maka butir atau variabel

tersebut tidak valid.

2. Uji Reliabilitas

Uji reabilitas digunakan untuk mengetahui apakah jawaban yang diberikan

responden dapat dipercaya atau diandalkan. Suatu kuisioner dikatakan

reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu.

SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik

Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat dikatakan

reliabilitas apabila nilai Cronbrach Alpha > 0,60 (Nurmally:1969, dalam

3. Uji Normalitas

Uji normalis digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya metode Kolmogorov Smirnov, dengan menggunakan program

SPSS 10.0 (Sumarsono, 2004:40)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

3.4.2. Uji Asumsi Klasik

1. Multikolinieritas

Tujuan pengujian ini adalah untuk menguji apakah pada regresi ditentukan

adanya korelasi antar variabel independent. Jika terjadi korelasi, maka

dinamakan terdapat problem multikolinieritas. Metode regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.

Menurut Santoso (2004:206) deteksi adanya multikolinieritas adalah :

Besaran VIF (Variance Inflation Factor) dan Tolerance.

Pedoman suatu model regresi yang bebas multikol adalah :

- Mempunyai nilai VIF di sekitar angka 1.

- Mempunyai angka TOLERANCE mendekati

2. Heteroskedastisitas

Heteroskedastisitas merupakan terjadinya ketidaksamaan varians, yaitu jika

satu kumpulan data mempunyai varians yang sama. Uji heteroskedastisitas

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians

dan residual suatu pengamatan ke pengamatan lainnya. Jika varians dari

residual satu pengamatan ke pengamatan lain berbeda, maka disebut terdapat

heteroskedastisitas. Metode regresi yang baik sebaiknya tidak terjadi

heteroskedastisitas (Ghozali, 2001 : 105).

Menurut Widarjono (2007 : 132), salah satu metode untuk mendeteksi

pengambilan keputusan pada metode rank spearman ini menurut santoso (2003

: 243) adalah dengan melihat angka probabilitas, dengan ketentuan :

1. Probabilitas > 0.05 maka H0 diterima, di mana variabel X dan Variabel Y

tidak ada hubungan satu dengan yang lain.

2. Probabilitas < 0.05 maka H0 ditolak, di mana variabel X dan variabel Y ada

hubungan satu dengan yang lain.

Maksud dari penyimpangan heteroskedastisitas adalah jika nilai residual

tidak konstan atau berbeda untuk setiap nilai tertentu variabel bebas. Dalam

suatu model regresi linier, nilai residual tidak boleh ada hubungan dengan

variabel bebas.

3. Autokorelasi

Tujuan ini adalah menguji apakah dalam model regresi linier ada korelasi

pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Tentu saja

model regresi yang baik adalah regresi yang bebas dari autokorelasi

(Santoso, 2004:216).

Pendekatan autokorelasi dalam penelitian ini tidak dilakukan karena data yang

)

X2, X3 3.4.3. Analisis Regresi Linier Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier

berganda yaitu untuk menggambarkan pengaruh linier antara variabel bebas dan

terikat. Model regresi linier berganda dapat dinyatakan sebagai berikut:

Y = β0+β1 . X1i+β2 . X2i+β3 . X3i+ei.... (1

Keterangan:

Y = Kinerja Manajerial

X1 = TQM

X2 = Sistem Penghargaan

X3 = Sistem Pengukuran Kinerja

β0 = Konstanta

b1,b2,b3 = Koefisien Variabel X1,

ei = Faktor Kesalahan

3.4.4. Uji Hipotesis

Uji regresi linier berganda digunakan untuk menguji hipotesis atau agar

diketahui adanya pengaruh positif secara signifikan antara variabel bebas terhadap

variabel terikat dengan menggunakan uji t. Tidak digunakannya uji F karena

penelitian ini didasarkan pada populasi atau sampling total atau tidak melakukan

HASIL PENELITIAN

4.1.Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Obyek Penelitian

Pada prinsipnya, bumi, air dan kekayaan alam yang terkandung didalamnya adalah pokok – pokok kemakmuran rakyat, oleh karena itu dengan semakin meningkatnya perkembangan kebutuhan air minum dalam masyarakat kabupaten Daerah Tingkat II Ponorogo, maka Pengelolaan Air Minum yang semula dilaksanakan oleh Badan Pengelola Air Minum Kebupaten Ponorogo yang dibentuk berdasarkan Keputusan Menteri Pekerjaan Umum Nomor 024/KPTS/ CK/III/82 tanggal 3 Maret 1982 selanjutnya dialihkan statusnya menjada Perusahaan Daerah Air Minum (PDAM) yang berdiri sendiri. Hal tersebut dikandung maksud sebagai tindak lanjut pelaksanaan Surat Direktur Jendral Cipta Karya Departemen Pekerjaan Umum tanggal 31 Agustus 1991 Nomor UM.01.01.DC/1153 tentang kesiapan Pemerintah Daerah Tingkat II menerima alih status BPAM menjadi PDAM dan Surat Gubernur Kepala Daerah Tingkat I Jawa Timur tanggal 30 September 1991 Noor 690/23188/023/1991 tentang alih status BPAM menjadi PDAM..

melakasanakan maksud tersebut maka perlu ditetapkan dengan sumber Peraturan Daerah Kabupaten Daerah Tingkat II Ponorogo tentang Pendirian Perusahaan Daerah Air Minum Kabupaten Daerah Tingkat Iidegan berpedoman pada pasal 59 Undang-Undang Nomor 5 Tahun 1974 junto Undang-Undang Nomor 6 Tahun 1962 tentang Perusahaan Daerah.

4.1.2. Struktur Organisasi

Kepala Daerah

Badan Pengawas umum, mempunyai tugas yaitu :

Merumuskan kebijakan di bidang pengelolaan Perusahaan Daerah Air Minum

Melakukan pengawasan sehari-hari atas jalannya Perusahaan Daerah Air Minum

Menggunakan kebijakan anggaran dan keuangan perusahaan Direktur utama, mempunyai tugas yaitu :

Memimpin Perusahaan Daerah Air Minum menurut wewenang berdasarkan peraturan daerah, menyangkut perencanaan, penguasaan, pengurasan dan pengembangan Perusahaan Daerah Air Minum secara berhasil guna untuk mencapai tujuannya

Memimpin dan mengawasi penyelanggaraan Perusahaan Daerah Air Minum

Direktur utama membawahi Direktur Bidang Umum dan Direktur Bidang Teknik.

Direktur Bidang Umum, mempunyai tugas yaitu :

Mengkoordinasikan dan mengendalikan kegiatan di bidang administrasi keuangan, kepegawaian dan kesekretariatan

Mengkoordinasikan dan mengendalikan kegiatan pengadaan peralatan perlengkapan

dibidang perencanaan teknik, produksi, distribusi dan perencanaan teknik.

Mengkoordinasikan dan mengendalikan pemeliharaan instalasi produksi sumber mata air dan sumber mata air tanah

Mengkoordinasikan kegiatan – kegiatan pengujian peralatan teknik dan bahan-bahan kimia

membawahi 3 (tiga) bagian yaitu : Bagian Keuangan, mempunyai tugas yaitu :

Mengendalikan kegiatan-kegiatan dibidang keuangan

Mengadakan program pendapatan dan pengeluaran keuangan Merencanakan dan mengendalikan sumber-sumber pendapatan

serta pembelanjaan dan kekayaan Perusahan Daerah Bagian keuangan ini membawahi 3 (tiga) bagian yaitu :

Sub Bagian Kas dan Penagihan, mempunyai tugas yaitu : Menerima hasil tagihan rekening dari penagih

Menyetorkan hasil tagihan ke Bank Perusahaan paling lambat pada hari berikutnya

Melaksanakan pembayaran – pembayaran dan penerimaan berdasarkan bukti yang ada

Sub Bagian Pembukuan dan Rekening, mempunyai tugas yaitu : Memimpin dan mengatur pembagian kerja untuk pemegang

yang ada

Mengirimkan cxek voucher yang siap dibayar /jatuh tempo ke Sub Bagian Kas dan Pembukuan

Sub Bagian Anggaran mempunyai tugas yaitu :

Menyusun konsep petunjuk operasional realisasi anggaran keuangan

Melaksanakan tugas-tugas lain yang diberikan oleh kepala Bagian Keuangan.

Bagian Langganan

Melaksanakan tugas – tugas lain yang diberikan oleh Direktur Bidang Umum.

Menyelenggarakan fungsi pengawasan meter air, pengendalian meter air dn administrasi meter air

Sub Bagian Pelayanan Langganan mempunyai tugas yaitu : Membuat laporan manajemen

Melaksanakan tugas-tugas lain yang diberikan oleh Kapala Bagian Langganan

Sub Bagian Pembaca Meter mempunyai tugas yaitu :

Menkoordinasikan pelaksanaan pembacaan meter di unit TKK Menyusun rencana pembacaan meter menurut wilayah

dibidang Administrasi, kepegawaian serta Kesekretariatan

Menyelenggarakan kegiatan-kegiatan dibidang kerumah tanggaan, peralatan kantor dan perundang-undangan

Sub Bagian Administrasi Umum dan Kepegawaian mempunyai tugas yaitu :

Mengatasi dan bertanggung jawab atas pengetikan surat, mengagendakan dan pengelolaan perpustakaan

Mengkoordinasikan pelaksanaan pengembangan pegawai Sub Bagian Pembelian mempunyai tugas yaitu :

Melakukan pemeliharaan daftar nama penjual, daftar harga Menghubungi suplier untuk pesanan

Sub Bagian Gudang mempunyai tugas yaitu :

Membuat laporan bulanan mengenai keadaan barang pada akhir bulan.

Melakukan stock opname barang paa waktu yang teratur

Melaksanakan tugas –tugas lain yang diberikan oleh Kapala Bagian Umum

Direktur Bidang Teknis mambawahi 4 (empat) bagian yaitu :

Bagian Produksi mempunyai tugas yaitu :

ketenagaan, kwalitas serta laboratorium

Melaksanakan tugas-tugas lain yang diberikan oleh Direktur Bidang Teknik

Sub Bagian Pengolahan dan Laboratorium mempunyai tugas yaitu : Mengatur jadwal kegiatan dan operasi instalasi pengolahan air

dan mengawasi pelaksanaannya sesuai dengan produksi yang dibutuhkan

Mengawasi pengguanaan dan pencampuran bahan –bahan kimia

Memonitor pelaksanaan pekerjaan instalasi pengolahan dan sumber air

Sub Bagian Sumber dan Kwalitas Air mempunyai tugas yaitu :

Pengendalian kwalitas dan kwantitas produksi air termasuk penyusunan rencana kebutuhan material produksi dan pemeliharaan seluruh sumber air yang dikuasai oleh perusahaan Mengadakan penyediaan bahan-bahan kimia, ketenagaan dan

pengecekan kwalitas air di laboratorium Bagian Distribusi, mempunyai tugas yaitu :

Meneliti sambungan –sambungan pipa yang tak resmi

Mengkoordinasikan dan melaksanakan pemasangan baru untuk pelanggan

Memberikan jalur-jalur transmisi, distribusi dan sambungan dinas secara periodik

Mengatur dan mengkoordinir pembersihan reservoir secar periodik

Mengembalikan material yang tidak terpakai atau kelebihan kegudang perusahaan

Sub Bagian Meter Air mempunayi tugas yaitu :

Membuat daftar kegiatan pengecekan seluruh meter air menurut wilayah masing-masing pelanggan

Menerima laporan hasil pengecekan dan segera mengadakan perbaikan atau mengambil tindakan yang tepat

Bagian Perencanaan Teknik, mempunyai tugas yaitu :

Mengadakan persediaan air minum guna keperluan distribusi Mengadakan penyediaan sarana air minum untuk program-

program penyambungan dan pengawas pendistribusian Sub bagian Perencanaan mempunyai tugas yaitu :

Mengkoordinasikan, mengawasi pembuatan gambar-gambar oleh juru gambar seperti gedung-gedung kantor, jaringan pipa, sambungan baru dan gambar – gambar lainnya

Menyimpan semua gambar-gambar bangunan umum, banguanan instalasi dan seluruh jaringan perpipaan

pelaksanaan proyek dilapangan

Melakukan pengawasan atas pelaksanaan anggaran yang dibuat oleh Bagian Perencanaan Teknik dan Jumlah pengeluaran biaya yang sebenarnya

Bagian Peralatan Teknik, mempunyai tugas yaitu :

Mengurus perbekalan material dan perawatan teknik

Mengetes, meneliti dan menilai peralatan teknik sesuai dengan kebutuhan perusahaan

Merencanakan pengadaan sarana air minum untuk program pembangunan serta mengadakan pengawasan terhadap pendistribusian

Sub Bagian Perawatan Umum Bangunan mempunyai tugas yaitu : Mengawasi dan mengkoordinir perbaikan-perbaikan yang perlu

segera dilaksanakan

Mengkoordinir dan mengawasi pelaksanaan perawatan dari seluruh bangunan termasuk ruangan, halaman, dan peralatan teknik milik perusahaan

Sub Bagian Perawatan Instalasi mempunyai tugas yaitu :

pelayanan pada pelanggan Unit-unit IKK mempunyai tugas yaitu :

Menggunakan semua materi dan sumber daya yang tersedia secara efektif dan efisien dalam rangka melaksanakan kegiatan operasional

Menyampaikan laporan periodik kepada Direksi Perusahaan Daerah Air Minum mengenai pelaksanaan operasional unit IKK

Melaksanakan penyusunan rencana/usulan anggaran unit dan mengajukan kepada Panitia Penyusunan Anggaran Perusahaan Air minum

4.2.Deskripsi Hasil Penelitian 4.2.1. Gambaran Umum Penelitian

Responden dalam penelitian ini adalah jajaran direksi dan karyawan bagian produksi dan teknik yang kesemuanya berjumlah 26 orang. Dalam penelitian ini peneliti menyebar 26 kuesioner kepada para responden, dan kuesioner yang terisi dengan lengkap dan memenuhi syarat sebanyak 26 kuesioner

1. Deskripsi Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah %

1 Laki – laki 23 88,5

2 Perempuan 3 11,5

Total 26 100

Sumber: Hasil penyebaran kuesioner

Berdasarkan tabel diatas diketahui bahwa sebagian besar responden dalam penelitian ini mempunyai jenis kelamin perempuan yaitu sebanyak 3 orang atau sebesar 11,5%, sedangkan yang mempunyai jenis kelamin laki-laki yaitu sebanyak 23 orang atau sebesar 88,5%

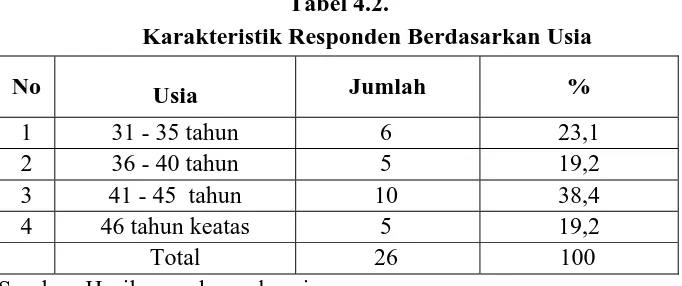

2. Deskripsi Karakteristik Responden Berdasarkan Usia

Berdasarkan hasil penyebaran kuesioner diperoleh gambaran responden berdasarkan jenis kelamin sebagai berikut:

Tabel 4.2.

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah %

1 31 - 35 tahun 6 23,1

2 36 - 40 tahun 5 19,2

3 41 - 45 tahun 10 38,4

4 46 tahun keatas 5 19,2

Total 26 100

Sumber: Hasil penyebaran kuesioner