commit to user

i

ANALISIS BENTUK-BENTUK LAPORAN KEUANGAN DAN EFEKTIVITAS LAPORAN KEUANGAN PADA UMKM

(Studi Kasus Pada UMKM Kelompok Pengerajin Kuningan di Kecamatan Juwana)

SKRIPSI

Oleh: Samsul Rosadi NIM X 7407073

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SEBELAS MARET

commit to user

ii

ANALISIS BENTUK-BENTUK LAPORAN KEUANGAN DAN EFEKTIVITAS LAPORAN KEUANGAN PADA UMKM

(Studi Kasus Pada UMKM Kelompok Pengerajin Kuningan di Kecamatan Juwana)

Oleh: Samsul Rosadi NIM K 7407073

Ditulis dan diajukan untuk memenuhi sebagian persyaratan mendapatkan gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SEBELAS MARET

commit to user

iii

PERSETUJUAN

Skripsi ini telah disetujui untuk dipertahankan dihadapan Tim Penguji Skripsi

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta.

Persetujuan Pembimbing

Pembimbing I

Dra. Sri Witurachmi, MM NIP. 19500617 198203 1 001

Pembimbing II

commit to user

iv

REVISI

Skripsi ini telah direvisi sesuai arahan dan anjuran Tim Penguji Skripsi

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta dan

diterima untuk memenuhi persyaratan mendapatkan gelar Sarjana Pendidikan.

Tim Penguji skripsi

Nama Terang Tanda Tangan

Ketua : Drs. Wahyu Adi, M.Pd ……..

Sekretaris : Drs. Sukirman, MM ...

Anggota I : Dra. Sri Witurachmi, MM ...

commit to user

v

PENGESAHAN

Skripsi ini telah dipertahankan dihadapan Tim Penguji Skripsi Fakultas

Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta dan diterima

untuk memenuhi persyaratan mendapatkan gelar Sarjana Pendidikan:

Pada hari : Kamis

Tanggal : 23 Juni 2011

Tim Penguji skripsi

Nama terang

Ketua : Drs. Wahyu Adi, M.Pd ……...

Sekretaris : Drs. Sukirman, MM ...

Anggota I : Dra. Sri Witurachmi, MM ...

Anggota II : Sohidin, SE, M.Si, Akt. ...

Disahkan Oleh

Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sebelas Maret

Dekan,

Prof. Dr. M. Furqon Hidayatullah, M. Pd

commit to user

vi ABSTRAK

Samsul Rosadi. ANALISIS BENTUK-BENTUK LAPORAN KEUANGAN DAN EFEKTIVITAS LAPORAN KEUANGAN PADA UMKM ( Studi Kasus Pada UMKM Kelompok Pengerajin Kuningan Di Kecamatan Juwana) Skripsi, Surakarta: Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sebelas Maret Surakarta, Juni 2011.

Tujuan penelitian ini adalah (1) Untuk mengetahui bentuk-bentuk

penyajian laopran keuangan pada UMKM kelompok pengerajin kuningan di

kecamatan Juwana, (2) Untuk mengetahui efektivitas bentuk penyajian laporan

keuangan pada UMKM kelompok pengerajin kuningan di kecamatan Juwana.

Sesuai dengan tujuan penelitian ini, maka penelitian ini menggunakan

metode penelitian deskriptif kualitatif. Teknik sampling yang digunakan adalah

purposive sampling (sampel bertujuan), dimana sampel yang diambil tidak

ditentukan pada banyaknya sampel melainkan lebih ditekankan pada kualitas

pemahaman sampel terhadap permasalahan yang diteliti. Sampel penelitian adalah

sejumlah tertentu sampai dapat memberikan keterangan dalam pengambilan

kesimpulan. Teknik pengumpulan data yang digunakan adalah wawancara,

observasi, dan dokumentasi. Teknik validitas data yang digunakan adalah

trianggulasi data dan trianggulasi metode. Teknik analisis data yang digunakan

adalah teknik analisis data model interaktif.

Berdasarkan hasil penelitian dapat disimpulkan bahwa, (1) UMKM

kelompok pengerajin kuningan di kecamatan Juwana sudah menyajikan laporan

keuangan, tapi dari 10 UMKM yang dijadikan sampel hanya 4 UMKM yang

menyajikan Laporan Keuangan sesuai dengan SAK sementara 6 UMKM yang

lain hanya membuat laporan bisnis yaitu laporan keuangan yang tidak sesuai

dengan SAK. (2) Efektivitas bentuk laporan keuangan diukur menurut dua pihak

yaitu pihak intern dan pihak eksten mempunyai dua sistem kerja dalam

menjalankan usahanya yaitu sebagai berikut: (a) pihak intern adalah pemilik

UMKM, 9 pemilik UMKM menyatakan bahwa penyajian laporan keuangan yang

mereka buat sudah efektif hanya 1 UMKM yang menyatakan laporan keuangan

yang dibuat kurang efektif karena buku pengeluaran mereka lebih besar dari buku

commit to user

vii

pihak ekstern yaitu pihak luar UMKM seperti bank dan pemerintah, pihak ekstern

menilai laporan keuangan yang dibuat sudah efektif apabila sesuai dengan SAK.

Dari 10 sampel UMKM hanya 4 UMKM yang mempunyai bentuk laporan

keuangan sesuai dengan SAK jadi hanya 4 UMKM yang mempunyai laporan

commit to user

viii ABSTRACT

Samsul Rosadi. ANALYSIS OF FINANCIAL REPORT FORMS AND EFFECTIVENESS OF THE FINANCIAL REPORT ON SMEs (Case Study In The SME craftsmen Brass In District Juwana) Thesis, Surakarta: Faculty of Teacher Training and Education, Sebelas Maret University, June 2011.

The purpose of this study were (1) To know the presentation forms of

financial report on SMEs in the sub-group of Juwana’s craftsmen brass, (2) To

know the effectiveness of the financial reports presentation on MSME brass

craftsmen groups in Juwana’s District.

This study used descriptive qualitative research methods. The technique

of sampling was used purposive sampling (sample aims), where samples are taken

not specified on the number of samples but with more emphasis on understanding

the quality of sample to the problems researched. Data collection techniques used

were interviews, observation, and documentation. Technique of validity used is

the triangulation of data and triangulation methods. Technique of data analysis

used is an interactive model of data analysis techniques.

According to the result of study can be concluded that, (1) SME group of

brass craftsmen in Juwana already presenting financial reports, but of the 10

SMEs only 4 SMEs that presents financial reports in accordance with GAAP

while the other SMEs only make a business report which are not in accordance

with GAAP. (2) The effectiveness of the financial reports are measured by the two

parties, the intern and the ekstern have two working systems in the operations is

as follows: (a) the internal parties are the owners of SMEs, nine owners of SMEs

stated that the presentation of financial reports they made have been effective only

1 of SMEs stating that financial reports made less effective because the

expenditure book larger than the book income, this was due to delay payment of

accounts receivable, (b) an external party is extern party of SMEs such as banks

and government, the outsider asses that external financial reporting is effective if

commit to user

ix

forms of financial statements in conformity with GAAP so only 4 of SMEs that

commit to user

x MOTTO

Dunia ini terlalu sempit jika hanya dipelajari dari buku pelajaran

dan dunia ini terlalu banyak jika hanya dipelajari dari ringkasan pelajaran.

Belajar bisa darimana saja, tentang apa saja, dengan siapa saja.

Yang penting, orang belajar selalu menghasilkan perbaikan sikap. Jika tidak,

berarti dia bukan belajar, hanya membaca untuk sebuah nilai akademis.

(Penulis)

Teruslah bicara hingga bicaranya kita tak menghasilkan perubahan apapun. Bukan

berarti kita harus berhenti bicara,tapi berarti kita perlu menambah bukti nyata atas

apa yang kita bicarakan.

_let's talk n prove it!

commit to user

xi

PERSEMBAHAN

Skripsi ini kupersembahkan kepada:

Ibu dan Bapak, terima kasih untuk semua

doa, cinta dan pengorbanannya yang

tanpa ujung.

Kakak yang selalu memberi semangat.

Teman teman kos Wisma Nurul Barokah.

Gian, Rio, Ardi, Taufik, Wendy, Jordi

dan Pebri yang telah membersamai.

Teman-teman seperjuangan akuntansi

2007

commit to user

xii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan

rahmat dan hidayah-Nya skripsi ini akhirnya dapat diselesaikan,untuk memenuhi

sebagian persyaratan guna mendapatkan gelar Sarjana Pendidikan.

Banyak hambatan yang menimbulkan kesulitan dalam penyelesaian

skripsi ini, namun berkat bantuan dari berbagai pihak akhirnya kesulitan-kesulitan

yang timbul dapat teratasi. Untuk itu segala bantuannya,penulis sampaikan terima

kasih kepada:

1. Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret

Surakarta yang telah memberi Surat Keputusan penyusunan skripsi.

2. Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sebelas Maret Surakarta yang telah menyetujui

penyusunan skripsi.

3. Ketua Program Studi Pendidikan Ekonomi BKK Pendidikan Akuntansi

Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sebelas Maret Surakarta yang telah memberikan ijin

penyusunan skripsi.

4. Bapak dan Ibu Dosen Program Studi Pendidikan Ekonomi BKK Pendidikan

Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas

Maret Surakarta yang telah mendidik dan membimbing selama masa

perkuliahan.

5. Dra. Sri Witurachmi, MM selaku pembimbing I yang telah memberikan

bimbingan, pengarahan dan motivasi hingga terselesaikannya skripsi ini.

6. Sohidin, SE, M.Si, Akt. selaku pembimbing II yang telah memberikan

bimbingan, pengarahan dan motivasi hingga terselesaikannya skripsi ini.

7. Staff karyawan FKIP UNS yang telah membantu kelancaran dalam urusan

administrasi.

8. Tim Penguji Skripsi yang telah menguji hasil penelitian penulis

9. UMKM kelompok pengerajin kuningan di kecamatan Juwana yang telah

commit to user

xiii

10.Bapak Ibu dan semua keluarga yang selalu mendoakan, membimbing dan

memotivasiku sehingga dapat menyusun skripsi dengan lancar.

11.Teman-teman angkatan 2007 Pendidikan Ekonomi FKIP UNS dan juga

teman-teman seperjuangan: Irul, Rohmad, Eri, Edy boy

12.Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah

memberikan bantuan baik mental maupun spiritual.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan, oleh sebab itu peneliti mengharapkan kritik dan saran yang sifatnya

membangun dari pembaca.

Semoga skripsi ini berguna bagi semua pihak yang berkepentingan.

Surakarta, Juni 2011

commit to user

xiv DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN ... ii

FALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... v

HALAMAN ABSTRAK ... vi

HALAMAN ABSTRACT ... vii

HALAMAN MOTTO ... x

HALAMAN PERSEMBAHAN ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ...xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II LANDASAN TEORI A. Tinjauan Pustaka ... 6

B. Penelitian Yang Relevan ... 17

C. Kerangka Berpikir ... 18

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 20

B. Metode Penelitian ... 21

C. Sumber Data ... 22

D. Teknik Sampling ... 22

commit to user

xv

F. Validitas Data ... 24

G. Analisis Data ... 26

H. Prosedur Penelitian ... 28

BAB IV HASIL PENELITIAN A. Deskripsi Lokasi Penelitian ... 30

B. Deskripsi Hasil Penelitian ... 37

C. Tenmuan Studi Yang Dihubungkan Dengan Teori ... 59

BAB V SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan ... 65

B. Implikasi ... 67

C. Saran ... 69

DAFTAR PUSTAKA ... 70

commit to user

xvi

DAFTAR GAMBAR

Gambar

Gambar 1. Tahapan Penyajian Laporan Keuangan... ... 11

Gambar 2. Kerangka Pemikiran... .. 19

Gambar 3. Analisis Model Interaksi ... 27

Gambar 4. Bagan Prosedur Penelitian ... 29

Gambar 5. Buku Kas Harian ... 43

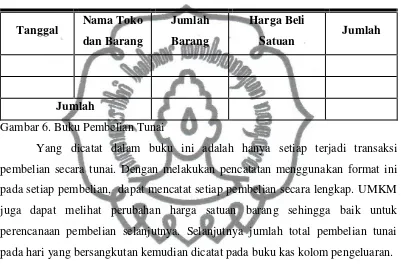

Gambar 6. Buku Pembelian Tunai ... 44

Gambar 7. Buku Pembelian Kredit ... 45

Gambar 8. Buku Penjualan Tunai ... 45

Gambar 9. Buku Penjualan Kredit ... 45

Gambar 10. Buku Piutang ... 46

Gambar 11. Buku Utang ... 46

Gambar 12. Bentuk Jurnal Umum ... 47

Gambar 13. Bentuk Buku Besar 1... 47

Gambar 14. Bentuk Buku Besar 2... 48

Gambar 15. Neraca Sampurna Kuningan... 49

Gambar 16. Neraca Garuda Brass dan Jolyc Brass ... 50

Gambar 17. Laporan Laba Rugi Sampurna Kuningan ... 52

Gambar 18. Laporan Perubahan Ekuitas Sampurna Kuningan ... 53

Gambar 19. Laporan Bisnis Tarindo Kuningan ... 55

Gambar 20. Buku Pemasukan Kanigoro Tukang Krom ... 56

Gambar 20. Buku Pengeluaran Kanigoro Tukang Krom ... 56

commit to user

xvii

DAFTAR TABEL

Tabel

Tabel 1. Daftar UMKM Kelompok Pengerajin Kuningan ... 4

Tabel 2. Jadwal Penelitian ... 20

Tabel 1. Kenaikan Harga Bahan Baku Kuningan ... 34

commit to user

xviii

DAFTAR LAMPIRAN

Lampiran

Lampiran 1. Daftar Informan ... 72

Lampiran 2. Pedoman Wawancara ... 73

Lampiran 3. Field Note ... 74

Lampiran 4. Dokumen Laporan Keuangan ... 115

commit to user

BAB I PENDAHULUAN

A. LATAR BELAKANG

Krisis ekonomi yang melanda bangsa Indonesia telah memaparkan pada

publik bahwa upaya pembangunan ekonomi yang hanya ditumpukan kepada

sektor usaha besar dan konglomerasi ternyata tidak melahirkan suatu pondasi

yang kokoh bagi perekonomian. Sebaliknya sektor Usaha Mikro, Kecil dan

Menengah (UMKM) yang sebelumnya dipandang sebelah mata, ternyata telah

menunjukkan dirinya sebagai sektor usaha yang dapat bertahan bahkan dapat

memulihkan perekonomian nasional. Hal ini dapat dibuktikan dengan kontribusi

yang diberikan oleh sektor UMKM diantaranya kemampuan dalam menyerap

tenaga kerja, sumbangan terhadap Produk Domestik Bruto, dan jumlah usaha

yang tersebar luas.

Peranan UMKM dalam perekonomian Indonesia dapat dilihat dari

kedudukannya pada saat ini dalam dunia usaha. Urata (2000) membagi kedudukan

UMKM sebagai berikut:

1. Kedudukan UMKM sebagai pemain utama dalam kegiatan ekonomi di berbagai sektor.

2. Penyedia Lapangan kerja terbesar

3. Pemain penting dalam pengembangan kegiatan ekonomi daerah dan pemberdayaan masyarakat

4. Pencipta pasar baru dan inovasi

5. Untuk UMKM yang sudah go internasional UMKM memberikan sumbangan dalam menjaga neraca pembayaran melalui sumbangannya dalam menghasilkan ekspor.

Besarnya peran sektor UMKM sebagai elemen strategis dalam upaya

peningkatan kesejahteraan masyarakat kecil menuntut berbagai kalangan termasuk

pemerintah daerah untuk ikut berperan serta dalam memajukan UMKM. Terutama

dalam era otonomi daerah (orda), masing-masing daerah berusaha untuk

mengembangkan potensi daerahnya dan salah satunya adalah dengan membangun

sektor industri. Seiring meningkatnya jumlah penduduk Indonesia maka

kebutuhan masyarakat terhadap hasil industri juga semakin meningkat. Hal ini

commit to user

2

mengindikasikan suatu peluang untuk mengembangkan sektor industri khususnya

UMKM.

Meski prospek usaha mikro, kecil menengah (UMKM) cukup baik,

namun pada kenyataannya masih banyak usaha kecil menengah yang harus

berhenti berproduksi karena belum memperhitungkan keuntungan dan biaya

secara jelas dari awal menjalankan usaha. Hal ini terjadi karena belum adanya

pengelolaan pelaporan keuangan yang baik pada usaha kecil menengah sehingga

para pemilik UMKM belum bisa menyusun bentuk-bentuk pelaporan keuangan

sesuai dengan standart akuntansi.

Akuntansi adalah suatu proses pencatatan yang dilakukan secara teratur

untuk mengumpulkan data dan informasi keuangan yang meliputi harta,

kewajiban, modal, penghasilan dan biaya, serta harga perolehan dan penyerahan

barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca

dan laporan laba rugi pada setiap Tahun Pajak berakhir (Sofyan Syafri Harahap.

2005). Proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi,

kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi,

kemudian berdasarkan data atau bukti ini maka di-input ke proses pengolahan data

sehingga menghasilkan output berupa informasi laporan keuangan. (Abubakar dan

Wibowo, 2004: 3)

Akuntansi merupakan indikator kunci kinerja usaha, informasi akuntansi

berguna bagi pengambilan keputusan sehingga dapat meningkatkan pengelolaan

perusahaan. Hal ini memungkinkan para pelaku UMKM dapat mengidentifikasi

dan memprediksi area-area permasalahan yang mungkin timbul, kemudian

mengambil tindakan koreksi tepat waktu. Paling tidak, bukan hanya dapat

menghitung untung ruginya, tetapi yang terpenting untuk dapat memahami makna

untung atau rugi bagi usahanya (Dharma Tintri, dkk, 2007). Berbagai penelitian

telah menyimpulkan bahwa penggunaan informasi akuntansi dalam menjalankan

aktivitas operasional akan mempengaruhi kesuksesan dari perusahaan. (Suhairi,

2007).

Akuntansi dalam pengelolaan keuangan usaha mikro kecil menengah

commit to user

kecil dan menengah masih mengerjakan pembukuan sebatas pencatatan

pendapatan dan pengeluaran. Ini menjadi kesulitan tersendiri bagi banyak

pengusaha kecil untuk menentukan strategi pengembangan bisnis.

Oleh karena itu, dalam mengembangkan suatu usaha baik dalam skala

besar maupun skala kecil diperlukan suatu analisis mengenai usaha yang

dijalankan agar dapat diketahui manfaat yang dapat diperoleh dari usaha tersebut

dalam jangka pendek maupun jangka panjang. Salah satu cara untuk dapat

mengetahui suatu usaha menguntungkan (layak) atau tidak menguntungkan (tidak

layak) dapat dilakukan dengan menggunakan analisis bentuk - bentuk laporan

keuangan dan efektivitas dari laporan keuangan, dimana analisis ini dapat

memberikan gambaran mengenai suatu usaha selama periode tertentu baik

terhadap usaha yang akan dijalankan maupun usaha yang sedang dijalankan.

Analisis ini meliputi analisis terhadap bentuk-bentuk laporan keuangan yang

terdiri dari analisis bentuk-bentuk laporan keuangan yaitu pembukuan, pencatatan,

laporan keuangan ; neraca, laporan laba rugi, laporan perubahan ekuitas, laporan

arus kas dan catatan atas laporan keuangan.

Setiap kabupaten/kota di suatu propinsi diharapkan memiliki komoditas/

produk/ jenis usaha (KPJu) unggulan dari berbagai sektor ekonomi yang patut dan

cocok untuk dikembangkan. Hal ini merupakan adopsi dari kesuksesan Negara

tetangga Thailand melalui program one tambon one product (OTOP) yaitu

program pengembangan komoditas unggulan di suatu daerah (Tambon) yang

sukses dalam membantu pengembangan UMKM dengan program yang lebih

fokus, pemerintah daerah dapat memprioritaskan kebijakan ekonomi melalui

pengembangan komoditas unggulan tertentu di suatu kabupaten/kota sebagai

upaya untuk menciptakan lapangan pekerjaan dan meningkatkan kesejahteraan

masyarakat dalam rangka mengurangi angka/tingkat kemiskinan daerah. Pada

akhirnya, hal tersebut diharapkan meningkatkan pertumbuhan ekonomi local.

Kecamatan Juwana adalah salah satu kecamatan yang ada di Kabupaten

Pati Jawa Tengah. Kecamatan ini mempunyai banyak lapangan kerja. Hal yang

menjadi ciri khas kecamatan Juwana adalah usaha kerajinan logam kuningan yang

commit to user

4

perikanan di desa Bajomulyo, Argomulyo dan desa-desa sekitarnya. Dua

perusahaan kuningan terbesar dari kota Juwana adalah Krisna dan Sampurna.

Selain dua perusahaan besar tersebut masih banyak terdapat usaha kuningan yang

dilakukan oleh masyarakat Juwana diantaranya adalah sebagai berikut

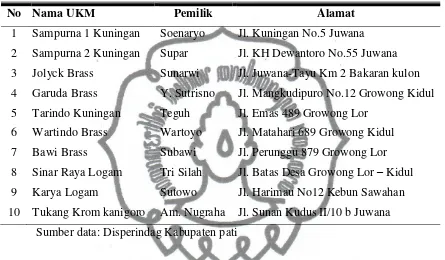

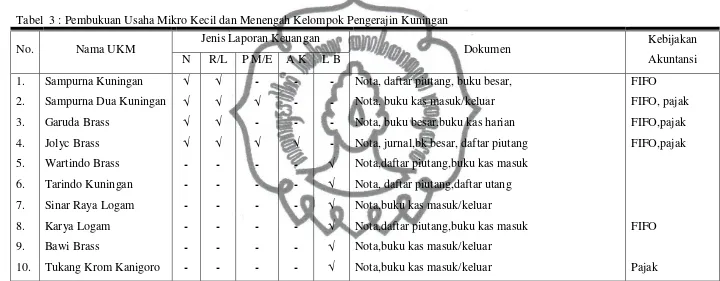

Tabel 1. UMKM Kelompok Pengerajin Kuningan di Kecamtan Juwana

No Nama UKM Pemilik Alamat

1 Sampurna 1 Kuningan Soenaryo Jl. Kuningan No.5 Juwana

2 Sampurna 2 Kuningan Supar Jl. KH Dewantoro No.55 Juwana

3 Jolyck Brass Sunarwi Jl. Juwana-Tayu Km 2 Bakaran kulon

4 Garuda Brass Y. Sutrisno Jl. Mangkudipuro No.12 Growong Kidul

5 Tarindo Kuningan Teguh Jl. Emas 489 Growong Lor

6 Wartindo Brass Wartoyo Jl. Matahari 689 Growong Kidul

7 Bawi Brass Subawi Jl. Perunggu 879 Growong Lor

8 Sinar Raya Logam Tri Silah Jl. Batas Desa Growong Lor – Kidul

9 Karya Logam Sutowo Jl. Harimau No12 Kebun Sawahan

10 Tukang Krom kanigoro Am. Nugraha Jl. Sunan Kudus II/10 b Juwana

Sumber data: Disperindag Kabupaten pati

Dari uraian di atas, maka penulis ingin melakukan penelitian dengan

judul “ Analisis Bentuk - Bentuk Laporan Keuangan dan Efektifitas Bentuk

Laporan Keuangan Pada Usaha Mikro Kecil dan Menengah (Studi Kasus Pada

UMKM Kelompok Pengerajin Kuningan di Kecamatan Juwana Kabupaten Pati) “

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah tersebut di atas, maka dapat

dirumuskan permasalahan sebagai berikut :

1. Bagaimanakah bentuk-bentuk penyajian laporan keuangan pada Usaha

Mikro, Kecil dan Menengah kelompok pengerajin kuningan di

commit to user

2. Bagaimanakah efektivitas laporan keuangan pada Usaha Mikro, Kecil

dan Menengah kelompok pengerajin kuningan di Kecamatan Juwana

Kabupaten Pati ?

C. TUJUAN PENELITIAN

Berdasarkan uraian di atas, maka dapat dirumuskan tujuan darui

penelitian ini, yaitusebagai berikut :

1. Untuk mengetahui bentuk-bentuk penyajian laporan keuangan pada Usaha

Mikro, Kecil dan Menengah kelompok pengerajin kuningan di Kecamatan

Juwana Kabupaten Pati.

2. Untuk mengetahui efektivitas laporan keuangan pada Usaha Mikro, Kecil

dan Menengah pada kelompok pengerajin kuningan di Kecamatan Juwana

Kabupaten Pati

D. MANFAAT PENELITIAN 1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberi sumbangan konseptual bagi

perkembangan kajian ilmu akuntansi pada UMKM.

2. Manfaat Praktis

a. Bagi Peneliti

Menambah pengetahuan tentang bentuk-bentuk laporan keuangan dan

efektivitasnya pada Usaha Mikro, Kecil dan Menengah di Kecamatan

Juwana Kabupaten Pati Jawa Tengah.

b. Bagi UMKM

Membantu UMKM menyusun laporan keuangan yang baik dengan

menerapkan siklus akuntansi, sehingga dapat berguna bagi pihak yang

membutuhkan informasi keuangan usaha dalam hal pengambilan

keputusan.

c. Bagi Masyarakat

Memberikan informasi tambahan kepada masyarakat luas, khususnya

pengetahuan umum mengenai bentuk–bentuk penyajian laporan

commit to user

6

BAB II

LANDASAN TEORI

A.Tinjauan Pustaka 1. Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat penting juga untuk memikirkan aktiva riil di balik angka-angka tersebut (Brigham dan Houston, 2001:36). Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Laporan keuangan memberikan gambaran akuntansi atas operasi serta posisi keuangan perusahaan (Margaretha, 2005:12). Kegiatan akuntansi pada dasarnya merupakan kegiatan mencatat, menganalisa, menyajikan, dan menafsirkan data keuangan dari lembaga perusahaan dan lembaga lainnya di mana aktivitasnya berhubungan dengan produksi dan pertukaran barang atau jasa. Akuntansi mampu memberikan informasi tentang keuangan dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi antara berbagai pihak yang mempunyai kepentingan dengan perusahaan.

Pembuatan laporan keuangan tidak dapat diabaikan dalam siklus hidup perusahaan. Hal ini mutlak dilakukan karena di dalam laporan keuangan terhimpun informasi-informasi keuangan dari suatu perusahaan yang sangat berguna bagi pihak-pihak yang berkepentingan dalam perusahaan sebagai dasar untuk mengambil keputusan-keputusan yang ekonomis dalam perusahaan. Keputusan yang diambil oleh para pemakai laporan keuangan dapat berupa keputusan investasi, pemberian pinjaman, maupun manajemen dalam pengelolaan perusahaan untuk meningkatkan efisiensi dan efektivitas operasinya.

Laporan keuangan dapat menjadi bahan sarana informasi bagi seseorang untuk menganalisis kondisi keuangan suatu perusahaan sehingga akan dinilai prestasi dan kondisi ekonomis suatu perusahaan. Mengenal laporan keuangan dengan baik berarti kita mempunyai arah, mengetahui apa yang akan dicapai, mengetahui banyaknya rekening yang harus disediakan dalam sistem pencatatan, mengetahui informasi apa yang harus disediakan, dan akhirnya akan dapat membayangkan

commit to user

hubungan antara tempat mencatat atau alat pencatatan, yang disebut rekening dengan informasi yang harus disajikan dalam laporan keuangan.

Informasi yang terkandung dalam laporan keuangan adalah berupa data yang menggambarkan perkembangan posisi keuangan dan aktivitas perusahaan secara periodik, sehingga dapat dikatakan bahwa laporan keuangan merupakan hasil akhir dari proses anggaran kas yang disusun secara sistematis sehingga menggambarkan hasil operasional perusahaan pada periode akuntansi yang bersangkutan.

Untuk lebih jelasnya maka dipaparkan pengertian mengenai laporan keuangan, yaitu:

a. Menurut Harahap (2007:105)

”Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan”.

b. Menurut Sudjaja dan Barlian (2002:68)

”Laporan keuangan adalah suatu laporan yang menggambarkan hasil

dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut”. Laporan keuangan pada dasarnya merupakan suatu bentuk laporan yang merefleksikan transaksi-transaksi yang terjadi dalam suatu perusahaan. Berbagai transaksi tersebut dicatat dan disajikan dalam bentuk laporan keuangan yang disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang mempunyai kepentingan dengan data keuangan perusahaan atau yang menaruh perhatian pada kondisi keuangan perusahaan tersebut.

Laporan keuangan merupakan sumber yang sangat penting untuk

mendapatkan informasi sehubungan dengan posisi keuangan dan hasil-hasil

yang dicapai oleh perusahaan. Data keuangan tersebut akan lebih berarti jika

diperbandingkan dan dianalisis lebih lanjut sehingga dapat diperoleh data yang

commit to user

8

Menurut Statement of Financial Accounting Concept No. 1 tujuan dan manfaat laporan keuangan adalah:

1. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor kreditor dan pengguna lain yang potensial dalam membuat keputusan lain yg sejenis secara rasional.

2. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor kreditor dan pengguna lain yang potensial dalam memperkirakan jumlah waktu dan ketidakpastian penerimaan kas di masa yang akan datang yang berasal dari pembagian deviden ataupun pembayaran bunga dan pendapatan dari penjualan.

3. Pelaporan keuangan harus menyajikan informasi tentang sumber daya ekonomi perusahaan. Klaim atas sumber daya kepada perusahaan atau pemilik modal.

4. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan selama satu periode. Investor dan kreditor sering menggunakan informasi masa lalu untuk membantu menaksir prospek perusahaan.

Menurut IAI (2004) pihak-pihak yang memanfaatkan laporan keuangan adalah :

a. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli menahan atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan untuk membayar dividen.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun

dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunga

commit to user

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lain tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang

akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi

pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan juga berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan atau tergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaa

berkepentingan dengan alokasi sumber daya dan karena ini berkepentingan

dengan aktivitas perusahaan mereka menetapkan kebijakan pajak dan

sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misal

perusahaan dapat memberikan kontribusi berarti pada perekonomian

nasional termasuk jumlah orang yang dipekerjakan dan perlindungan

kepada penanam modal domestik. Laporan keuangan dapat membantu

masyarakat dengan menyediakan informasi kecenderungan (trend) dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

commit to user

10

2. Bentuk-Bentuk Penyajian Laporan Keuangan

Pemilik UMKM pada umumnya menggunakan menyajikan bentuk

laporan keuangan yang berbeda satu dengan yang lain. Bentuk penyajian laporan

keuangan yang dibuat oleh UKM yaitu dimulai dari Pembukuan, Pencatatan, dan

Laporan Keuangan.

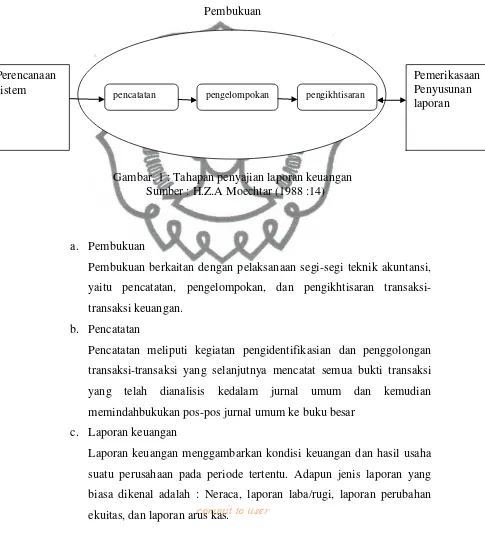

Pembukuan

Gambar. 1 : Tahapan penyajian laporan keuangan Sumber : H.Z.A Moechtar (1988 :14)

a. Pembukuan

Pembukuan berkaitan dengan pelaksanaan segi-segi teknik akuntansi,

yaitu pencatatan, pengelompokan, dan pengikhtisaran

transaksi-transaksi keuangan.

b. Pencatatan

Pencatatan meliputi kegiatan pengidentifikasian dan penggolongan

transaksi-transaksi yang selanjutnya mencatat semua bukti transaksi

yang telah dianalisis kedalam jurnal umum dan kemudian

memindahbukukan pos-pos jurnal umum ke buku besar

c. Laporan keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada periode tertentu. Adapun jenis laporan yang

biasa dikenal adalah : Neraca, laporan laba/rugi, laporan perubahan

ekuitas, dan laporan arus kas.

pengelompokan

pencatatan pengikhtisaran

Pemerikasaan Penyusunan laporan Perencanaan

commit to user

3. Efektivitas Bentuk Penyajian Laporan Keuangan

Efektifitas berasal dari kata effectiveness artinya adalah tingkat dimana

kinerja yang sesungguhnya sebanding dengan kinerja yang ditargetkan. Artinya

sejauh mana bentuk laporan keuangan yang telah dibuat dapat kita gunakan untuk

mencapi hasil yang kita inginkan.

Efektifitas menurut :

R.D.H. Koesoemaaatmadja (1974 : 18)sebagai berikut :

“Efektivitas (hasil guna) mempunyai pengertian perbandingan antara hasil

yang terlaksana secara nyata dengan hasil yang direncanakan.”

Soewarno, 1984 diartikan sebagai pengukuran dalam arti tercapainya sasaran atau tujuan yang telah ditentukan sebelumnya, dan untuk mengetahui

efektivitas adalah dengan cara membandingkan tujuan yang sudah dijabarkan

dalam bentuk sasaran atau target yang lebih konkrit, dengan realisasi yang

dicapai organisasi/Instansi

Dari pengertian-pengertian tersebut diatas, maka dapat diartikan bahwa

efektivitas bentuk laporan keuangan adalah sebagai alat pengukur tingkat

pencapaian atau tingkat keberhasilan dari suatu bentuk penyajian laporan

keuangan agar penyusunan laporan keuangan dapat dikerjakan dengan lebih

mudah/cepat, tenaga/SDM yang tepat, biaya yang lebih rendah, dan penyusunan

laporan keuangan dapat dipertanggungjawabkan dan dapat digunakan untuk

mengambil suatu kebijakan yang akan dilakukan oleh pemilik UMKM.

Dari uraian diatas, maka ukuran efektifvtas dinilai oleh pengguna laporan

keuangan. Para pengguna laporan keuangan menilai laporan keuangan yang

dibuat apakah bisa dibaca atau informasi keuangan yang ada pada laporan

keuangan yang telah dibuat sudah bisa didapatkan. Jika para pengguna laporan

keuangan sudah bisa mendapatkan informasi keuangan dari laporan keuangan

commit to user

12

4. Pengertian Usaha Mikro, Kecil dan Menengah

Usaha mikro, kecil dan menengah (UMKM) di berbagai negara termasuk

di Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh.

Hal ini karena kebanyakan para pengusaha kecil dan menengah berangkat dari

industri keluarga/ rumahan. Dengan demikian konsumennya pun berasal dari

kalangan menengah ke bawah. Selain itu, peranan UMKM terutama sejak krisis

moneter tahun 1998 dapat dipandang sebagai katup penyelamat dalam proses

pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi

maupun penyerapan tenaga kerja. Oleh sebab itu maka pemerintah membuat

Undang-Undang No 20 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah

untuk mengatur dan melindungi para pelaku UMKM.

a. Pengertian Usaha Mikro

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria sebagai usaha kecil sebagaimana

dimaksud dalam Undang-Undang No 20 tahun 2008 tentang Usaha Mikro, Kecil

dan Menengah.

Kriteria usaha mikro berdasarkan Undang-Undang No 20 tahun 2008

tentang Usaha Mikro, Kecil dan Menengah adalah:

1.Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2.Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus

juta rupiah).

b. Pengertian Usaha Kecil

Pengertian usaha kecil dalam Undang-Undang No 20 tahun 2008 tentang

Usaha Mikro, Kecil dan Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha

commit to user

dimaksud dalam Undang-Undang No 20 tahun 2008 tentang Usaha Mikro, Kecil

dan Menengah.

Kriteria usaha kecil berdasarkan Undang-Undang No 20 tahun 2008

tentang Usaha Mikro, Kecil dan Menengah adalah:

1.Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah)

sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau

2.Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta

rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima

ratus juta rupiah).

c. Pengertian Usaha Menengah

Pengertian usaha menengah dalam Undang-Undang No 20 tahun 2008

tentang Usaha Mikro, Kecil dan Menengah adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang

bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan

Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan

tahunan sebagaimana diatur dalam Undang-Undang No 20 tahun 2008 tentang

Usaha Mikro, Kecil dan Menengah.

Kriteria usaha menengah berdasarkan Undang-Undang No 20 tahun 2008

tentang Usaha Mikro, Kecil dan Menengah adalah:

1.Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah)

sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah)

tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar

lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00

(lima puluh milyar rupiah.

d. Azas dan Tujuan Usaha Mikro, Kecil dan Menengah

Azas UMKM dalam Undang-Undang No 20 tahun 2008 tentang Usaha

commit to user

14

1. kekeluargaan;

2. demokrasi ekonomi;

3. kebersamaan;

4. efisiensi berkeadilan;

5. berkelanjutan;

6. berwawasan lingkungan;

7. kemandirian;

8. keseimbangan kemajuan; dan

9. kesatuan ekonomi nasional.

Tujuan UMKM dalam Undang-Undang No 20 tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah adalah menumbuhkan dan mengembangkan

usahanya dalam rangka membangun perekonomian nasional berdasarkan

demokrasi ekonomi yang berkeadilan.

e. Prinsip dan Tujuan Pemberdayaan UMKM

Usaha kecil dan menengah merupakan bagian intregal ekonomi rakyat

yang mempunyai kedudukan, peran dan potensi strategis untuk mewujudkan

struktur perekonomian nasional yang makin seimbang, berkembang dan

berkeadilan. Pemberdayaan UMKM perlu diselanggarakan secara menyeluruh,

optimal, dan berkesinambungan melalui pengembangan iklim yang kondusif,

pemberian kesempatan berusaha, dukungan, perlindungan dan pengembangan

usaha seluas-luasnya. Sehingga mampu meningkatkan kedudukan, peran dan

potensi UMKM dalam mewujudkan pertumbuhan ekonomi, pemerataan dan

peningkatan pendapatan rakyat, penciptaan lapangan kerja dan pengentasan

kemiskinan.

Pemberdayaan UMKM perlu dilaksanakan oleh pemerintah, pemerintah

daerah, dunia usaha dan masyarakat secara menyeluruh, sinergis dan

berkesinambungan. Sebagai upaya untuk meningkatkan kemampuan dan peran

serta kelembagaan UMKM dalam perekonomian nasional.

Prinsip pemberdayaan UMKM dalam Undang-Undang No 20 tahun 2008

commit to user

1.penumbuhan kemandirian, kebersamaan, dan kewirausahaan Usaha Mikro,

Kecil, dan Menengah untuk berkarya dengan prakarsa sendiri;

2. perwujudan kebijakan publik yang transparan, akuntabel, dan berkeadilan;

3. pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai

dengan kompetensi Usaha Mikro, Kecil, dan Menengah;

4. peningkatan daya saing Usaha Mikro, Kecil, dan Menengah; dan

5. penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara terpadu.

Tujuan pemberdayaan UMKM dalam Undang-Undang No 20 tahun 2008

tentang Usaha Mikro, Kecil dan Menengah Pasal 5 adalah:

1.Mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan

berkeadilan;

2.Menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil, dan

Menengah menjadi usaha yang tangguh dan mandiri; dan

3.Meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan

daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan

ekonomi, dan pengentasan rakyat dari kemiskinan.

f. Keunggulan dan Kelemahan UMKM

Usaha Mikro Kecil dan Kecil pada kenyataannya mampu bertahan dan

mengantisipasi kelesuan perekonomian yang diakibatkan inflasi maupun berbagai

fakto penyebab lainnya. Tanpa subsidi maupun proteksi, usaha kecil mampu

menambah devisa negara khususnya industri kecil di sektor informal dan mapu

berperan sebagai penyangga dalam perekonomian masyarakat kecil lapisan

bawah.

Usaha kecil memiliki beberapa potensi dan keunggulan komparatif

(Pandji Anoraga, 2002: 226), yaitu:

1.Usaha kecil beroperasi menyebar di seluruh pelosok dengan berbagai bidang

usaha.

2.usaha kecil beroperasi dengan investasi modal awal untuk aktiva tetap pada

tingkat yang rendah sehingga sehingga usaha kecil memiliki kebebasan yang

commit to user

16

3.sebagian usaha kecil dapat dikatakan padat karya (labor intensive) yang

disebabkan penggunaan teknologi sederhana. Selain itu juga terdapat

hubungan yang erat antara pemilik dan karyawan sehingga sulit terjadi PHK

(Pemutusan Hubungan Kerja)

Usaha kecil juga memiliki kelemahan antara lain:

1.Investasi awal dapat mengalami kerugian

2.Beberapa resiko di luar kendali wiraswasta, seperti perubahan mode,

peraturan pemerintah, persaingan dan masalah tenaga kerja.

3.Beberapa bisnis yang cenderung menghasilkan pendapatan yang tak teratur,

pemilik mungkin tidak memperoleh profit.

4.Mengelola bisnis sendiri banyak menyita waktu.

Kekuatan usaha kecil menurut Singgih Wibowo,dkk dalam Pedoman

Mengelola Usaha Kecil (1999: 1-3) adalah:

1.Perusahaan kecil umumnya mempunyai daerah pemasaran yang tidak terlalu

jauh sehinggga tabiat konsumennya dapat dipahami.

2.Komunikasi dengan konsumen dapat berlangsung cepat dan seringkali

berlangsung kepada pemilik.

3.Usaha kecil bersifat luwes dan sering menghasilkan inovasi-inovasi.

Usaha kecil juga memiliki beberapa kelemahan antara lain:

1.Pengusaha kecil sering mengabaikan hal-hal prinsip dalam pengoperasian

usaha. Kebanyakan pengelola tidak membiasakan diri mencatat data trtansaksi

keuangan, pembukuan dan sebagainya dengan baik dan tertib hanya

mengandalkan daya ingat.

2.Kebanyakan pengelola usaha kecil enggan mengeluarkan biaya untuk promosi

dan penelitian seperti usaha besar, banyak kebijakan perusahaan yang yang

dibuat berdasarkan kira-kira, kebiasaan dan naluri.

3.Para pengusaha kecil kebanyakan hanya menyisakan sedikit waktu untuk

mengurusi usahanya, biasanya pengusaha semacam ini adalah generasi penerus

dari suatu usaha yang sudah berjalan lancar.

4.Tidak jelasnya struktur organisasi, pembagian tugas dan wewenang yang tidak

commit to user

5.Lemah dalam membuat anggaran, tidak adanya pencatatan dan pembukuan

yang memadai dan tidak adanya batasan tegas antara milik pribadi dengan milik

perusahaan (tidak tahu besarnya laba atau rugi usaha).

Kelemahan di bidang pemasaran berupa ketidak serasian antara program

produksi dan penjualan, disebabkan kurangnya penelitian pasar sehingga tidak

tahu bagaimana posisi pasarnya, cara menghadapi pasar, dll.Berdasarkan hasil

uraian tersebut diatas bahwa masalah-masalah yang dialami oleh para pengusaha

kecil dan menengah ini antara lain adalah kesulitan modal, pengadaan bahan baku,

pemasaran, produksi dan manajemen, juga persaingan di pasar.

B. Penelitian Yang Relevan

Penelitian terdahulu tentang UMKM dilakukan oleh Purnomo Setyawan Tahun 2008 yang mengadakan penelitian dengan judul ”MENUMBUHKAN KEBIASAAN MENYUSUN LAPORAN KEUANGAN PADA USAHA KECIL DAN MENENGAH ”. Penelitian tersebut menggunakan metode pengumpulan data melalui observasi langsung, koleksi data sekunder, survey baik

dengan wawancara maupun kuesioner. Teknik analisis data yang digunakan

adalah analisa interaktif kualitatif. Penelitian ini dilakukan untuk memberi

gambatran akuntansi secara sederhana pada UMKM .

Penelitian lain yang membahas tentang UKM dilakukan oleh Penelitian

yang dilakukan oleh Wahdini dan Suhairi (2006) dalam Simposium Nasional

Akuntansi yang IX yang diselenggarakan di Padang mengatakan bahwa adanya

overload standar akuntansi (SAK) yang digunakan untuk UMKM. Penelitian yang

dilakukan merupakan penelitian awal yang dilakukan untuk mencari penyebab

rendahnya tingkat penyusunan laporan keuangan yang dilakukan untuk Usaha

Kecil dan Menengah. Salah satu faktor penyebabnya adalah kewajiban UMKM

untuk menggunakan standar akuntansi yang sama dengan usaha besar. Kewajiban

yang demikian sangat memberatkan UMKM. Penilaian terhadap penggunaan

SAK yang memberatkan UMKM hanya dapat diberikan oleh orang yang memiliki

commit to user

18

publik, akuntan yang bekerja di kantor pajak atau di bank. Secara keseluruhan

hasil penelitian ini menyokong penelitian terdahulu, baik menggunakan ukuran

relativeness ataupun cost-effectiveness; SAK yang dijadikan pedoman dalam

penyusunan laporan keuangan keuangan di Indonesia memberatkan bagi UMKM.

Manfaat penyusunan laporan keuangan yang dirasakan jauh lebih besar dirasakan

oleh usaha besar, dan dengan adanya laporan keuanganlah usaha besar mampu

menghasilkan keputusan yang besar. Dengan kata lain UMKM harus

mengeluarkan biaya yang lebih besar dibandingkan manfaat yang diperoleh

dengan menyusun laporan keuangan.

Kesamaan penelitian sebelumnya dengan penelitian yang sedang penulis

lakukan adalah kesamaan pada objek penelitiannya yaitu usaha mikro kecil dan

menengah. Perbedaan dengan penelitian ini dengan penelitian yang dilakukan

Suhairi adalah terletak pada masalah yang diteliti. Penelitian awal yang dilakukan

untuk mencari penyebab rendahnya tingkat penyusunan laporan keuangan yang

dilakukan untuk Usaha Mikro Kecil dan Menengah. Sedangkan penelitian ini

membahas tentang penerapan analisis bentuk-bentuk laporan keuangan dan

efektivitas laporan keuangan pada UMKM. Perbedaan lainnya adalah penelitian

sebelumnya menggunakan metode deskriptif kuantitatif, sedangkan penelitian ini

menggunakan metode deskriptif kualitatif.

C. Kerangka Berfikir

Usaha mikro, kecil dan menengah (UMKM) merupakan usaha produktif

yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan milik orang

perorangan. UMKM terdiri dari berbagai sektor ekonomi diantaranya adalah

sektor pertanian, peternakan, kehutanan dan perikanan, perdagangan, hotel dan

restoran, industri pengolahan, pengangkutan dan komunikasi, serta jasa.

Pada umumnya permasalahan yang terjadi adalah bahwa pelaku bisnis

(pemilik) UMKM banyak beranggapan bahwa pembukuan (laporan keuangan)

dalam usahanya adalah suatu hal yang sulit. Dan pada umumnya pemilik kurang

commit to user

langsung dalam kegiatan usaha. Maka pemilik UMKM akan membuat bentuk

lelaporan sesuai dengan keinginanya sendiri tanpa memperhatikan pedoman yang

sesusuai menurut SAK. Hal ini menyebabkan muncul berbagai macam bentuk

laporan pada UMKM. Sehingga layak untuk diteliti, apakah bentuk-bentuk

pelaporan keuangan pada UMKM sudah memberi manfaat yang sesuai dengan

apa dibutuhkan para pemilik UMKM.

Penelitian yang akan dilakukan adalah meneliti bagaimana bentuk–

bentuk pelaporan keuangan pada UMKM serta keefektifan bentuk–bentuk

pelaporan keuangan yang telah bibuat oleh pemilik UMKM. Apakah bentuk

pelaporan keuangan yang dibuat sudah bisa memberi manfaat yang diharapkan

oleh pemilik UMKM.

Dari uraian diatas maka dapat dibuat kerangka pemikiran sebagai berikut

[image:37.595.111.557.239.724.2]:

Gambar. 2. Kerangka Pemikiran

a. neraca;

b. laporan laba rugi;

c. laporan perubahan ekuitas d. laporan arus kas;

e. laporan bisnis Efektivitas Bentuk

Laporan Keuangan

UMKM UMKM UMKM UMKM

Pembukuan

Laporan Keuangan

commit to user

20

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Tempat penelitian merupakan suatu sumber dimana penulis mendapatkan

data-data yang dibutuhkan mengenai masalah yang akan diteliti. Penelitian yang

penulis lakukan ini bertempat di Usaha Mikro, Kecil dan Menengah Kelompok

Pengerajin Kuningan yang berada di Kecamatan Juwana Kabupaten Pati.

Pemilihan tempat tersebut didasari pertimbangan sebagai berikut :

a. Daerah Juwana merupakan kawasan industri yang sebagian besar

masyarakatnya bekerja dalam dunia usaha kecil dan menengah kerajinan

kuningan sebagai lahan mata pencaharian mereka sehari-hari.

b. Objek penelitian UMKM kelompok pengerajin kuningan di Daerah Juwana

cukup banyak sehingga data yang dihasilkan dapat digunakan sebagai

informasi yang memenuhi berbagai kepentingan.

[image:38.595.107.550.242.680.2]2. Waktu Penelitian

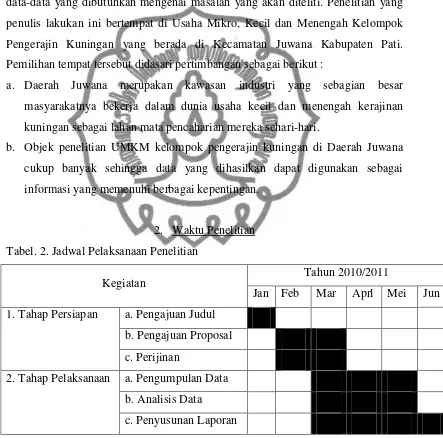

Tabel. 2. Jadwal Pelaksanaan Penelitian

Kegiatan Tahun 2010/2011

Jan Feb Mar Aprl Mei Jun

1. Tahap Persiapan a. Pengajuan Judul

b. Pengajuan Proposal

c. Perijinan

2. Tahap Pelaksanaan a. Pengumpulan Data

b. Analisis Data

c. Penyusunan Laporan

.

commit to user

B. Bentuk dan Strategi Penelitian 1. Bentuk Penelitian

Menurut M. Iqbal Hasan (2002: 20), “Metode penelitian adalah cara atau

jalan yang ditempuh sehubungan dengan penelitian yang akan dilakukan, yang

memiliki langkah-langkah yang sistematis”. Berdasarkan pengertian tersebut

dapat dipahami bahwa untuk melakukan pemecahan masalah dalam suatu

penelitian diperlukan suatu metode penelitian.

Menurut Winarno Surakhmad (2004: 132):

Metode penelitian deskriptif adalah metode penelitian yang tertuju pada pemecahan masalah yang ada pada masa sekarang. Penelitian deskriptif lebih merupakan istilah umum yang mencakup berbagai teknik deskriptif. Diantaranya adalah penelitian yang menuturkan, menganalisa dan mengklasifikasikan penyelidikan dengan survey, teknik test, studi kasus, studi komparatif, dan studi opersional.

Penelitian ini menggunakan metode penelitian deskriptif dengan

pendekatan analisis kualitatif, mendeskripsikan data yang terkumpul ke dalam

kalimat-kalimat yang memiliki arti lebih mendalam, karena menggambarkan

secara tepat individu, keadaan, gejala, atau kelompok tertentu, guna menentukan

frekuensi adanya hubungan antara satu gejala dengan gejala lainnya.

Menurut Lexy J. Moleong (2007: 6):

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalnya: perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Peneliti memilih bentuk penelitian kualitatif juga didasarkan bahwa

penelitian kualitatif lebih menekankan pada sifat naturalisme, artinya realita yang

muncul menjadi bahan kajian dalam penelitian ini sehingga obyek penelitian dan

permasalahan yang diteliti akan diungkapkan secara detail dan mendalam. Peneliti

tidak memberikan treatment atau perlakuan terhadap obyek, sehingga obyek

commit to user

22

2. Strategi Penelitian

Strategi penelitian merupakan suatu pendekatan yang dipilih untuk

mengamati atau mengumpulkan informasi serta menyajikan analisis hasil

penelitian. Strategi yang digunakan dalam penelitian ini dengan cara mengambil

beberapa objek penelitian UMKM Kelompok Pengerajin Kuningan yang terdapat

di Kecamatan Juwana yang membuat laporan keuangan secara rutin.

C. Sumber Data Penelitian

Sumber data utama dalam penelitian kualitatif menurut Lofland dan

Lofland dalam Lexy Moelong (2004: 157) adalah kata-kata dan tindakan,

selebihnya adalah data tambahan seperti dokumen dan lain-lain. Sumber data yang

digunakan dalam penelitian ini adalah:

1. Informan

Informan adalah orang yang diminta untuk memberikan informasi mengenai

suatu kondisi atau keadaan yang berhubungan dengan penelitian yang

sedang dilakukan. Dalam penelitian ini, yang menjadi informan adalah

pemilik dan pengurus UMKM pengrajin rotan yang sedang diteliti.

2. Dokumen

Dokumen yang digunakan berupa arsip yang berhubungan dengan masalah

penelitian yang ada di UMKM di Kecamatan Juwana. Dalam hal ini,

dokumen yang digunakan adalah bentuk-bentuk laporan keuangan UMKM.

D. Teknik Sampling (Cuplikan)

Dalam penelitian kualitatif sangat erat kaitannya dengan faktor-faktor

kontekstual, jadi maksud sampling adalah untuk menjaring sebanyak mungkin

informasi dari berbagai macam sumber, tujuannya adalah untuk merinci

kekhususan yang ada dalam ramuan konteks yang unik.

Dalam penelitian ini, teknik sampling yang digunakan adalah purposive

sampling. Menurut Lexy J Moleong (2007: 224), “Maksud dari sampling ialah

menggali informasi yang akan menjadi dari rancangan dan teori yang muncul oleh

sebab itu dalam penelitian kualitatif tidak ada sampel acak, tetapi sampel

commit to user

mewakili populasinya tetapi mewakili informasinya, dalam menentukan sampling

berdasarkan atas pertimbangan tertentu, yaitu informan yang mengetahui

informasi dan masalah secara mendalam dan dapat dipercaya.

Ciri-ciri sampel bertujuan menurut Lexy J Moleong (2007: 224):

1. Rancangan sampel yang muncul : sampel tidak dapat ditentukan atau ditarik terlebih dahulu.

2. Pemilihan sampel secara berurutan : tujuan memperoleh variasi sebanyak-banyaknya hanya dapat dicapai apabila pemilihan satuan sampel dilakukan jika satuan sebelumnya sudah dijaring dan dianalisis. 3 Penyesuaian berkelanjutan dari sampel : pada mulanya setiap sampel

dapat sama kegunaannya, namun sesudah makin banyaknya informasi yang masuk dan makin mengembangkan hipotesis kerja, maka sampel dipilih atas dasar fokus penelitian.

4 Pemilihan berakhir jika sudah terjadi pengulangan: pada sampel bertujuan seperti ini jumlah sampel ditentukan oleh pertimbangan-pertimbangan informasi yang diperlukan. Jika maksudnya memperluas informasi dan jika tidak ada lagi informasi yang dapat dijaring maka penarikan sampel dapat diakhiri.

E. Teknik Pengumpulan Data

Dalam setiap penelitian diperlukan teknik dan alat pengumpulan data

yang tepat. Dengan demikian akan memungkinkan tercapainya pemecahan

masalah secara valid dan reliabel. Ada tiga teknik pengumpulan data secara

langsung, yaitu:

1. Wawancara

Sumber data yang penting dalam penelitian kualitatif adalah berupa

manusia yang berada dalam posisi sebagai narasumber. Untuk mendapatkan

informasi dari sumber data diperlukan wawancara, yang dalam penelitian

kualitatif khususnya dilakukan dengan wawancara mendalam. Secara umum

terdapat dua jenis wawancara, yaitu wawancara terstruktur maupun tidak

terstruktur, ini yang disebut wawancara mendalam.

Terstruktur sering juga disebut wawancara terfokus. Dalam wawancara

ini masalah terlebih dulu ditentukan oleh peneliti sebelum wawancara

berlangsung. Pertanyaan yang disampaikan telah diformulasikan dan diharapkan

commit to user

24

definisi permasalahannya. Biasanya wawancara ini dilakukan dalam situasi yang

formal.

Karena peneliti merasa tidak tahu apa yang belum diketahuinya. Dengan

demikian pertanyaan dilakukan dengan open-ended dan mengarah pada Tidak

terstruktur kedalaman informasi serta dilakukan dengan tidak formal, guna

menggali pandangan subyek yang diteliti tentang banyak hal yang bermanfaat

untuk menjadi dasar penggaliannya secara lebih jauh dan mendalam.

2. Observasi

Teknik observasi ini dilakukan dengan pengamatan secara langsung

terhadap objek peneliti dan mencatat fenomena yang diselidiki melalui

penglihatan dan pendengaran. Teknik observasi ini digunakan untuk menggali

data dari sumber data yang berupa peristiwa, tempat atau lokasi, benda serta

rekaman gambar. Menurut Hadari Nawawi (1995: 94), Observasi langsung adalah

“Cara mengumpulkan data yang dilakukan melalui pengamatan dan pencatatan

gejala yang tampak pada objek penelitian yang pelaksanaannya langsung pada

tempat dimana suatu peristiwa, keadaan atau situasi sedang terjadi”.

Peneliti melakukan pengamatan secara langsung tentang pembukuan

yang dibuat oleh Usaha Mikro, Kecil dan Menengah kelompok pengerajin

kuningan di Kecamatan Juwana Kabupaten Pati Jawa Tengah. Kegiatan ini tidak

hanya dilakukan sekali tetapi dilakukan beberapa kali agar diperoleh data yang

valid.

3. Dokumentasi

Menurut Suharsini Arikunto (2002: 135) “Dokumentasi dari asal katanya

dokumen, yang artinya barang-barang tertulis. Didalam melaksanakan metode

dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku

majalah, dokumen, peraturan-peraturan dan sebagaianya. dalam penelitian ini

menggunakan metode dokumentasi untuk mengumpulkan data berupa

catatan-catan atau dokumen yang berhubungan dengan bentuk – bentuk laporan keuangan

yang dibuat oleh UMKM kelompok pengerajin kuningan di Kecamatan Juwana

commit to user

F. Validitas Data

Data yang berhasil digali, dikumpulkan dan dicatat dalam kegiatan

penelitian harus diusahakan kemantapan dan kebenarannya. Cara pengumpulan

data dengan beragam tekniknya harus benar-benar sesuai dan tepat untuk

menggali data yang benar-benar diperlukan bagi penelitiannya. ketepatan data

tersebut tidak hanya tergantung pada ketepatan memilih sumber dan teknik

pengumpulannya tetapi juga diperlukan teknik pengembangan validitas data.

Validitas data dalam penelitian ini menggunakan triangulasi data.

Lexi J. Moleong (2004: 330) menegaskan bahwa, “Trianggulasi data

adalah teknik pemeriksaan validitas data yang memanfaatkan sesuatu yang lain

dari luar data itu untuk kepentingan pengecekan atau sebagai pembanding

terhadap data itu”. Triangulasi sebagai teknik pemeriksaan data dibedakan

menjadi empat macam yaitu:

1.Triangulasi dengan sumber

Teknik triangulasi ini membandingkan dan mengecek balik derajat kepercayaan

suatu informasi yang diperoleh melalui waktu dan alat yang berbeda. Hal itu

dapat dicapai dengan jalan (1) membandingkan data hasil pengamatan data

hasil wawancara, (2) membandingkan hasil wawancara dengan isi suatu

dokumen yang berkaitan.

2.Triangulasi dengan metode

Teknik ini dengan melakukan pengecekan derajat kepercayaan penemuan hasil

penelitian dari beberapa teknik pengumpulan data dan melakukan pengecekan

derajat kepercayaan beberapa sumber data dengan metode yang sama.

3.Triangulasi dengan penyidik

Teknik triangulasi ini memanfaatkan peneliti atau pengamat lainnya untuk

keperluan pengecekan kembali derajat kepercayaan data, sehingga dapat

membantu mengurangi kemelencengan dalam pengumpulan data. Cara lain dari

teknik ini yaitu dengan membandingkan hasil penelitian seorang peneliti

dengan peneliti lainnya.

commit to user

26

4.Triangulasi dengan teori

Triangulasi ini berdasarkan dari anggapan bahwa fakta tidak dapat diperiksa

derajat kepercayaannya dengan satu atau lebih teori, maka peneliti harus

mencari tema atau penjelasan pembanding yang dapat dilakukan dengan

menyertakan usaha pencarian cara lainnya untuk mengorganisasikan data yang

mungkin mengarahkan pada upaya penelitian lainnya.

Teknik pemeriksaan data dalam penelitian ini dengan menggunakan

metode triangulasi dengan sumber. Hal ini dilakukan dengan membandingkan

hasil dari pengamatan, wawancara, dan analisis dokumen. Dengan demikian hasil

akhir dari analisis mencapai tingkat mutu dan kevalidan yang tinggi.

G. Analisis Data

Menurut Lexy J. Moleong (2009: 280) analisi data adalah proses

mengorganisasikan dan mengurutkan data ke dalam pola, kategori dan satuan

uraian dasar sehingga dapat ditemukan tema dan dapat dirumuskan hipotesis kerja

seperti yang disarankan oleh data. Menurut Sugiyono (2010: 244) analisis data

adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari

hasil wawancara, catatan lapangan dan dokumentasi, dengan cara

mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit,

melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan

yang akan dipelajari dan membuat kesimpulan sehingga mudah difahami oleh diri

sendiri maupun orang lain.

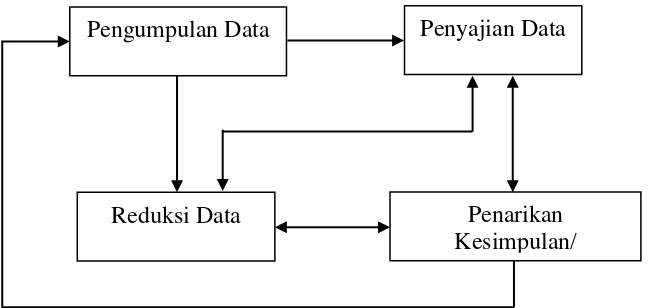

Teknik data dalam penelitian ini mengikuti model analisis interaktif

(Interactive Model of Analysis). Miles dan Huberman dalam Sugiyono (2010:

246) mengemukakan bahwa aktivitas dalam analisis data dilakukan secara

interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya

sudah jenuh. Aktivitas dalam analisi data, yaitu reduksi data, penyajian data. Dan

penarikan kesimpulan atau verifikai.

1. Reduksi Data

Reduksi data merupakan proses pemilihan, memusatkan perhatian pada

commit to user

dari catatan-catatan tertulis dilapangan untuk diolah lebih lanjut sehingga

dapat disajikan sebagai laporan.

2. Penyajian Data

Sebagai analisis kedua, sajian data merupakan kegiatan informasi, deskripsi

dalam bnetuk narasi yang disusun secara logis dan sistematis yang mengacu

pada rumusan masalah yang telah dirumuskan sebagai pernyataan penelitian.

Sajian data merupakan deskripsi mengenai kondisi rinci untuk mensertakan

dan menjawab setiap permasalahan dalam penelitian. Hal ini dimaksudkan

untuk memudahkan pemahaman atas gambaran fenomena yang ada pada

obyek penelitian. Dalam penelitian kualitatif, penyajian data bisa dilakukan

dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan

sejenisnya. Miles dan Huberman dalam Sugiyono (2009: 249) menyatakan

“yang paling penting sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif”.

3. Penarikan Kesimpulan/ Verifikasi

Kegiatan analisis ketiga yang penting adalah penarikan kesimpulan dan

verifikasi. Data yang diperoleh sejak awal penelitian sebenarnya sudah

merupakan suatu kesimpulan. Kesimpulan itu mula-mula belum jelas dan

masih bersifat sementara, kemudian meningkat sampai pada tahap

kesimpulan yang mantap, yaitu pernyataan yang telah memiliki landasan

[image:45.595.158.482.553.707.2]yang kuat karena telah melalui proses analisa data.

Gambar 3: Komponen dalam analisis data (interactive model) Sumber: Sugiyono (2010: 247)

Pengumpulan Data Penyajian Data

Reduksi Data Penarikan

commit to user

28

Komponen-komponen tersebut berjalan pada waktu kegiatan

pengumpulan data-data yang dibutuhkan. Setelah data diperoleh, reduksi data

segera dilakukan dan segera diteruskan dengan penyajian data. Berdasarkan

penyajian data tersebut dapat digunakan untuk sebagai dasar penyusunan

penarikan kesimpulan sementara. Apabila diperoleh data yang baru, kemungkinan

kesimpulan yang salah dapat diperbaiki. Demikian seterusnya sampai seluruh data

selesai dikumpulkan dan disusun menjadi laporan penelitian.

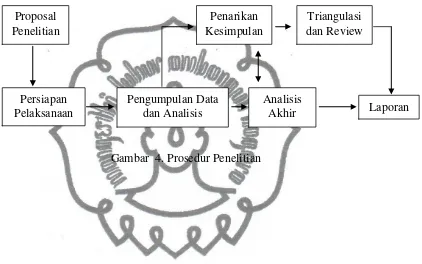

H. Prosedur Penelitian

Prosedur penelitian merupakan tahap-tahap dalam penelitian mulai dari

awal sampai akhir penulisan penelitian. Dalam penelitian ini prosedur atau

langkah-langkah pembuatan laporan adalah sebagai berikut:

1. Tahap Pra Lapangan

Tahap pra lapangan dilakukan mulai dari pembuatan usulan penelitian,

proposal penelitian, menyusun rancangan penelitian, memilih obyek

penelitian, pencarian berkas perijinan lapangan dan menyiapkan

perlengkapan penelitian. Jadi, peneliti belum terjun langsung ke lokasi

penelitian.

2. Tahap Lapangan

Tahap lapangan ini dilakukan dari penggalian data yang relevan dengan

tujuan penelitian. Tahap ini peneliti mulai mengeksplorasi data yang ada di

lapangan kemudian dikumpulkan untuk memasuki dikumpulkan untuk

memasuki tahap analisis data.

3. Tahap Analisis Data

Tahap analisis data dilakukan bersamaan dengan tahap pengumpulan data

untuk menghindari data yang tercecer karena dianggap tidak berguna atau

hilang. Proses analisis data dalam penelitian ini meliputi: pengelompokan

data, penganalisaan data kemudian ditarik suatu kesimpulan dari analisis

yang telah dilakukan sebelumnya. Setelah itu persiapan penyajian data

commit to user

4. Tahap Penyusunan Laporan Penelitian

Penyusunan laporan penelitian ini merupakan tahap akhir dari

prosedur-prosedur sebelumnya. Pada tahap ini hasil dari pengumpulan data diolah

dan dianalisa kemudian dilaporkan dalam bentuk skripsi.

[image:47.595.126.548.231.495.2]Bagan prosedur penelitian adalah sebagai berikut:

Gambar 4. Prosedur Penelitian Proposal

Penelitian

Persiapan Pelaksanaan

Pengumpulan Data dan Analisis

Penarikan Kesimpulan

Triangulasi dan Review

Analisis

commit to user

30

BAB IV

HASIL PENELITIAN A. Deskripsi Lokasi Penelitian 1. Gambaran Umum Kecamatan Juwana

a. Letak

Kecamatan Juwana adalah sebuah kecamatan di Kabupaten Pati, Provinsi

Jawa Tengah, Indonesia. Kota Juwana terletak di jalur pantura yang

menghubungkan kota Pati dan kota Rembang. Kecamatan ini mempunyai banyak

lapangan kerja. Hal yang menjadi ciri khas Kecamatan Juwana adalah usaha

kerajinan logam kuningan yang sebagian besar terdapat di Desa Growong Lor dan

sekitarnya, serta usaha tambak perikanan di Desa Bajomulya, Agung Mulyo dan

desa-desa sekitarnya.

Kota Juwana dilalui oleh aliran sungai Silugonggo, salah satu Daerah

Aliran Sungai (DAS) Waduk Kedung Ombo. Pelabuhan Juwana menjadi salah

satu tulang punggung keku