LEMBAR PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Peranan Pengendalian Internal dalam Menunjang

Efektivitas Sistem Pemberian Produk Pembiayaan pada PT Bank Muamalat

Indonesia Tbk Cabang Medan” adalah benar hasil karya tulis saya sendiri yang

disusun sebagi tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembag, dan/

atau saya kutip dari hasil karya orang lain telah mendapat izin, dan /atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013

Yang membuat pernyataan,

Hadhara Sakinah

ABSTRAK

PERANAN PENGENDALIAN INTERNAL DALAM MENUNJANG EFEKTIVITAS SISTEM PEMBERIAN PRODUK PEMBIAYAAN PADA PT.

BANK MUAMALAT INDONESIA TBK CABANG MEDAN

Bank sebagai salah satu bagian dari perekonomian, menjadi wadah bagi masyarakat dalam melakukan investasi berupa tabungan, transaksi pengiriman uang, hingga peminjaman dana dalam bentuk kredit pada bank umum atau pada bank syariah. Sama halnya dengan kredit pada bank umum, pembiayaan syariah juga memerlukan pengendalian internal, hal ini bertujuan untuk menjaga aset bank, mencegah terjadinya penyelewengan, menilai dan mengevaluasi kinerja bank, hingga menentukan kebijakan untuk masa depan bank.

Oleh karena itu penulis melakukan penelitian pada skripsi ini dengan tujuan untuk mencari tahu tentang seberapa besar peranan pengendalian internal bank syariah tersebut dalam menujang efektifitas pemberian produk pembiayaan. Riset ini berlokasi di Medan, dengan salah satu bank syariah ternama di Indonesia sebagai objek penelitian, dan metode penelitian lapangan yang digunakan adalah berupa penyebaran kuesioner.

Hasil yang diperoleh pada objek penelitian menunjukkan persentase pengendalian internal sebesar 90,99%, kemudian efektivitas pemberian produk pembiayaan sebesar 88,34%, dan peranan pengendalian internal dalam menunjang efektivitas pemberian produk pembiayaan telah efektif, hal ini dilihat dari persentase sebesar 89,67%.

ABSTRACT

THE ROLE OF INTERNAL CONTROL INSUPPORTING THEFINANCINGPRODUCT ISSUE SYSTEMEFFECTIVENESS

ON PT. BANK MUAMALAT INDONESIA TBK MEDAN

Bank as part of the economy, acts as a place for people to invest by using their savings, sending money, requesting for loan from conventional bank or from Islamic bank. Just like the loan on conventional banking, Islamic banking loan also need internal control. The internal control is used to take care of the bank assets, preventing manipulation, evaluate the performance, and planning the policy for the future.

Therefore, the author did this research in order to determine how much the Islamic banking internal control plays its role in supporting financing product approval. This research is located at Medan, with one of well-known, Islamic bank in Indonesia as an object of research, and the field research method that has been used is by handout the questionnaire.

The result is showing that the internal control percentage is 90.99%, the effectiveness of financing product approval is 88.34%, and the effectiveness of internal control in supporting financing product approval can be confirmed by the result percentage of 89.67%.

KATA PENGANTAR

Bismillahirrahmanirrahim, syukur alhamdulillah penulis panjatkan ke

hadhirat Allah SWT yang selalu melimpahi kasih sayang, rahmat, berkah, dan

perlindunganNya dalam setiap helaan nafas penulis dan senantiasa memberikan

kesehatan, kemampuan, kesabaran dalam menyelesaikan skripsi ini, yang berjudul

“Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem

Pemberian Produk Pembiayaan pada PT Bank Muamalat Indonesia Tbk Cabang Medan”. Tujuan skripsi ini adalah untuk memenuhi salah satu syarat memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Skripsi ini dipersembahkan untuk orang yang paling kusayangi dan

kubanggakan kedua orangtuaku H. Suryono, BA dan Hj. Buniah Syechlad yang tak

pernah henti menyayangiku dan mendoakan yang terbaik untukku. Maafkan ananda

jika kadang sikap dan sifat ananda menyakiti mama dan papa. Hanya doa akan

ampunan dan balasan surga untuk mama dan papa yang bisa ananda mohon pada

Allah SWT atas semua jiwa dan raga yang mama dan papa berikan untukku.

Penulis juga menyadari bahwa skripsi ini tidaklah sempurna, oleh karena itu

penulis akan tetap terus belajar meningkatkan kemampuan dan perbaikan diri agar

menjadi lebih baik di masa yang akan datang. Selanjutnya penulis ingin

1. Bapak Prof Dr. Azhar Maksum Mec., Acc., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Jafar, MM, Ak., Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi

5. Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syamsul Bahri Trb, MM, CPA, Ak selaku Dosen Pembimbing

yang telah memberikan arahan dan perbaikan bagi penulis sehingga skripsi ini

dapat selesai dengan baik.

7. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Dosen Pembaca

8. Pimpinan dan seluruh karyawan Bank Muamalat Cabang Balai Kota Medan.

9. Orangtuaku H. Suryono, BA dan Hj. Buniah Syechlad, abang-abangku dan

kakakku.

Akhir kata, penulis mengucapkan terima kasih kepada semua yang telah

memberikan semangat yang tidak bisa ditulis satu persatu. Semoga skripsi ini

Medan, Oktober 2013

Yang membuat pernyataan,

Hadhara Sakinah

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ……… x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal ... 7

2.1.2 Tujuan Pengendalian Internal ... 8

2.1.3 Unsur Pengendalian Internal ... 9

2.2 Bank ... 10

2.3 Efektivitas Pemberian Produk Pembiayaan 2.3.1 Pengertian Efektivitas ... 13

2.3.2 Pengertian Pembiayaan ... 14

2.3.4 Prinsip-Prinsip Kredit ... 19

2.4 Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Produk Pembiayaan ... 25

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian ... 26

3.2 Metode Penelitian ... 26

3.3 Jenis dan Sumber Data ... 27

3.3.1 Penentuan Responden dan Kuesioner ... 28

3.3.2 Operasionalisasi Variabel ... 29

3.3.3 Variabel dan Skala Pengukuran ... 30

3.4 Analisis Data dan Pengujian Hipotesis ... 33

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum 4.1.1 Sejarah Ringkas Perusahaan ... 38

4.1.2 Visi Misi dan Tujuan ... 41

4.2 Struktur Organisasi Perusahaan ... 42

4.3 Jenis-Jenis Pembiayaan yang Disalurkan ... 49

4.3.1 Prosedur Penyaluran Pembiayaan ... 59

4.3.2 Penanggulangan Pembiayaan Bermasalah ... 66

4.3.3 Pengawasan Internal Penyaluran Pembiayaan ... 69

4.4 Pengujian Hipotesis ... 70

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 92

5.2 Saran ... 95

DAFTAR TABEL

No.Tabel Judul Halaman

3.1 Indikator Variabel dan Skala Pengukuran ... 30

4.1 Hasil Jawaban Kuesioner untuk Variabel Independen .... 70

4.2 Hasil Jawaban Kuesioner untuk Variabel Independen .... 73

DAFTAR LAMPIRAN

No. Lampiran Judul

1. Surat Riset

ABSTRAK

PERANAN PENGENDALIAN INTERNAL DALAM MENUNJANG EFEKTIVITAS SISTEM PEMBERIAN PRODUK PEMBIAYAAN PADA PT.

BANK MUAMALAT INDONESIA TBK CABANG MEDAN

Bank sebagai salah satu bagian dari perekonomian, menjadi wadah bagi masyarakat dalam melakukan investasi berupa tabungan, transaksi pengiriman uang, hingga peminjaman dana dalam bentuk kredit pada bank umum atau pada bank syariah. Sama halnya dengan kredit pada bank umum, pembiayaan syariah juga memerlukan pengendalian internal, hal ini bertujuan untuk menjaga aset bank, mencegah terjadinya penyelewengan, menilai dan mengevaluasi kinerja bank, hingga menentukan kebijakan untuk masa depan bank.

Oleh karena itu penulis melakukan penelitian pada skripsi ini dengan tujuan untuk mencari tahu tentang seberapa besar peranan pengendalian internal bank syariah tersebut dalam menujang efektifitas pemberian produk pembiayaan. Riset ini berlokasi di Medan, dengan salah satu bank syariah ternama di Indonesia sebagai objek penelitian, dan metode penelitian lapangan yang digunakan adalah berupa penyebaran kuesioner.

Hasil yang diperoleh pada objek penelitian menunjukkan persentase pengendalian internal sebesar 90,99%, kemudian efektivitas pemberian produk pembiayaan sebesar 88,34%, dan peranan pengendalian internal dalam menunjang efektivitas pemberian produk pembiayaan telah efektif, hal ini dilihat dari persentase sebesar 89,67%.

ABSTRACT

THE ROLE OF INTERNAL CONTROL INSUPPORTING THEFINANCINGPRODUCT ISSUE SYSTEMEFFECTIVENESS

ON PT. BANK MUAMALAT INDONESIA TBK MEDAN

Bank as part of the economy, acts as a place for people to invest by using their savings, sending money, requesting for loan from conventional bank or from Islamic bank. Just like the loan on conventional banking, Islamic banking loan also need internal control. The internal control is used to take care of the bank assets, preventing manipulation, evaluate the performance, and planning the policy for the future.

Therefore, the author did this research in order to determine how much the Islamic banking internal control plays its role in supporting financing product approval. This research is located at Medan, with one of well-known, Islamic bank in Indonesia as an object of research, and the field research method that has been used is by handout the questionnaire.

The result is showing that the internal control percentage is 90.99%, the effectiveness of financing product approval is 88.34%, and the effectiveness of internal control in supporting financing product approval can be confirmed by the result percentage of 89.67%.

BAB I

PENDAHULUAN

1.1Latar Belakang

Bank sebagai salah satu lembaga keuangan dengan jasa dan layanan

penghimpun maupun penyedia dana, menjadi bagian dari perekonomian negara.

Dalam suatu negara, kesejahteraan masyarakat menjadi cerminan tentang

perekonomian di negara tersebut, masyarakat sejahtera menandakan

perekonomian yang aman dan stabil begitu juga sebaliknya. Berkaitan dengan hal

itu, peningkatan kesejahteraan masyarakat menjadi salah satu tugas yang diemban

oleh bank. Peningkatan taraf hidup dapat berupa kredit kepemilikan aset seperti

rumah, hingga peningkatan finansial melalui kredit untuk usaha. Sebagai salah

satu negara berkembang, perekonomian Indonesia didukung oleh sektor usaha

kecil dan menengah. Namun pada umumnya, sektor ini mengalami kendala pada

modal atau pembiayaan usaha.

Peran serta bank terhadap usaha kecil dan menengah dalam pemberian

kredit, diharapkan dapat meningkatkan usaha tersebut menjadi lebih baik dan

menjadi penggerak pertumbuhan perekonomian di Indonesia.Tentu pertumbuhan

ekonomi berkembang sesuai dengan pasar, keadaan, dan permintaan akan

sesuai kebutuhan dan keinginan, apakah memilih perbankan dengan sistem

ekonomi konvensional atau prinsip ekonomi berbasis syariah.

Ekonomi syariah di Indonesia berkembang dengan pesat. Hal ini dapat kita

lihat dari pertumbuhan bank syariah yang dengan mudah dijumpai di sekitar kita.

Beberapa tahun yang lalu di Indonesia hanya ada satu perbankan yang berbasis

syariah dan kini hampir semua perbankan konvensional membuka layanan

perbankan syariah. Tidak hanya itu, jasa-jasa keuangan seperti koperasi dan

asuransi pun memfasilitasi konsumen dengan pelayanan syariah. Hal ini

menandai bahwa perekonomian syariah memiliki arti tersendiri yang menarik

konsumen untuk beralih menggunakan layanan jasa keuangan syariah.

Tidak hanya sekedar berlabel halal, tapi jenis produk yang ditawarkan

memiliki keunggulan tersendiri dibandingkan non syariah. Perbankan syariah

masih lebih diarahkan kepada aktivitas perekonomian domestik, sehingga belum

memiliki tingkat hubungan yang tinggi dengan perekonomian global, faktor ini

dinilai telah menyelamatkan bank syariah dari dampak langsung krisis sistem

keuangan global.

Sebagaimana yang kita ketahui bahwa kegiatan bank akhirnya akan

diarahkan kepada peningkatan taraf hidup masyarakat dengan tidak hanya

melayani jasa penyimpanan uang atau tabungan, tapi juga ikut membantu

yang membutuhkannya. Kredit yang diberikan berupa penyediaan sejumlah dana

berdasarkan ketentuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka

waktu tertentu, dengan pembagian hasil keuntungan sesuai kesepakatan kedua

belah pihak.

Dalam perbankan syariah, kredit lebih dikenal dengan istilah pembiayaan.

Produk pembiayaan yang ditawarkan bank syariah sangat beragam, seperti

pembiayaan konsumen, modal kerja, dan investasi. Dalam menyalurkan

pembiayaan tersebut, tentu harus sejalan dengan peraturan-peraturan tentang

perbankan, bank wajib melaksanakan prinsip kehati - hatian agar tidak merugikan

pihak bank maupun nasabahnya. Hal ini karena pemberian kredit atau

pembiayaan merupakan kegiatan usaha bank yang mengandung risiko tinggi dan

sangat berpengaruh terhadap kesehatan dan kelangsungan usaha bank, karena

pemberian kredit atau pembiayaan yang tidak sehat akan menimbulkan kredit

bermasalah. Hal ini akan menyebabkan kerugian pada pihak bank dan akan

mempersulit bank dalam melakukan kegiatan pembiayaan lainnya. Oleh karena

itu, produk pembiayaan dalam perbankan memerlukan kontrol atau pengendalian

yang baik. Pengendalian internal menjadi salah satu faktor penting dalam

manajemen perusahaan perbankan yang sehat dan aman.

Seperti yang telah diwajibkan oleh Bank Indonesia melalui Peraturan Bank

wajib melaksanakan sistem pengendalian intern secara efektif terhadap

pelaksanaan kegiatan usaha dan operasional pada seluruh jenjang organisasi

Bank. Dalam perbankan, pengendalian secara internal diperlukan untuk

mengawasi baik pemberian, pelaksanaan, maupun yang tekait dengan

pembayaran tagihan oleh konsumen produk pembiayaan tersebut apakah sudah

sesuai prosedur atau belum. Dengan adanya pengendalian intern terhadap

pemberian kredit atau pembiayaan juga menghindari terjadinya penyalahgunaan

wewenang oleh berbagai pihak dan terhindar dari praktek pemberian kredit atau

pembiayaan yang tidak sehat.

Pengendalian internal yang efektif juga membantu Bank dalam menjaga

aset Bank, menjamin tersedianya pelaporan keuangan yang dapat dipercaya,

meningkatkan kepatuhan Bank terhadap ketentuan dan peraturan

perundang-undangan yang berlaku, serta mengurangi risiko terjadinya kerugian, maupun

penyimpangan atau pelanggaran. Pengawasan sebagai bentuk pengendalian yang

baik tentu saja meningkatkan efektifitas sistem pemberian kredit bagi perusahaan

perbankan. Pengendalian internal yang berfungsi dengan baik dapat mengurangi

risiko kredit macet atau pembiayaan tidak berjalan secara efektif yang dapat

berdampak bagi perusahaan perbankan tersebut.

Bank Muamalat, bank pertama yang mengusung konsep syariah, berupaya

mengenalkan pelayanan Islami dengan produk-produk syariah. Bank Muamalat

tangguh berdiri sebagai bank pertama murni syariah dari awal didirikan hingga

kini bersaing dengan perbankan sejenis. Sebagaimana yang disebutkan di atas

bahwa salah satu faktor penting dalam berlangsungnya sebuah organisasi atau

perusahaan adalah pengendalian internal yang baik.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

berjudul “Peranan Pengendalian Internal dalam Menunjang Efektivitas

Sistem Pemberian Produk Pembiayaan pada PT Bank Muamalat Indonesia Tbk Cabang Medan”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, penulis merumuskannya

dalam bentuk pertanyaan yaitu sebagai berikut:

1. Apakah pengendalian internal yang diterapkan oleh Bank Muamalat berjalan

dengan efektif?

2. Apakah sistem pemberian produk pembiayaan Bank Muamalat berjalan

dengan efektif?

3. Bagaimana peranan pengendalian internal dalam menunjang efektifitas sistem

pemberian produk pembiayaan pada Bank Muamalat?

1.3Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui efektifitas pengendalian internal yang dilaksanakan

b. Untuk mengetahui efektifitas sistem pemberian produk pembiayaan pada

Bank Muamalat Indonesia Cabang Medan Balai Kota.

c. Untuk mengetahui peranan pengendalian internal dalam menunjang

efektifitas sistem pemberian produk pembiayaan pada Bank Muamalat

Indonesia Cabang Medan Balai Kota.

2. Manfaat Penelitian

a. Menambah wawasan penulis tentang pengendalian internal dan sistem

pemberian produk pembiayaan bank syariah.

b. Penelitian ini diharapkan menjadi informasi bagi perusahaan kedepannya.

c. Sebagai bahan informasi bagi yang memerlukannya untuk pengembangan

BAB II

TINJAUAN PUSTAKA

2.1 Pengendalian Internal

2.1.1 Pengertian Pengendalian Internal

Peranan pengendalian internal dalam perusahaan sangat penting, hal ini berguna

untuk menilai aktivitas perusahaan apakah berjalan dengan semestinya, kemungkinan

risiko-risiko yang akan dihadapi, hingga pemantauan dan evaluasi pencapaian tujuan

perusahaan. Menurut pendapat Setyadi (1986 : 29 ), “Peranan adalah suatu aspek

dinamika berupa pola tindakan baik yang abstrak maupun yang kongkrit dan setiap

status yang ada dalam organisasi.” Untuk lebih memberikan pemahaman, berikut ini

penulis jabarkan beberapa pengertian pengendalian internal:

Pengertian pengendalian intern dalam Standar Profesional Akuntan Publik yang

diterbitkan oleh Ikatan Akuntan Indonesia (2001:319.2) adalah

Sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan prosenel lain yang didesain untuk memberikan keyakinan memadai tentang pencapain tentang tiga golongan tujuan berikut : (1) keandalan pelaporan keuangan (2) kesesuaian dengan undang-undang dan peraturan yang berlaku (3) efektivitas dan efisiensi operasi.

Defenisi yang diberikan American Institute of Certified Public Accountants

Pengendalian Internal meliputi koordinasian struktur organisasi dan semua cara serta alat yang digunakan dalam perusahaan dengan tujuan untuk : (1) Mengamankan harta perusahaan (2) Meningkatkan ketelitian dan dapat dipercayai data akuntansi (3) Meningkatkan efesiensi operasi (4) Mendorong dipatuhinya kebijakan manajemen yang telah ditetapkan.

Pengertian pengendalian intern yang dijelaskan dalam Lamp. SE No.5/22/DPNP

tanggal 29 September 2003 adalah:

Suatu mekanisme pengawasan yang ditetapkan oleh manajemen Bank secara berkesinambungan (on going basis), guna (1)menjaga dan mengamankan harta kekayaan Bank (2) menjamin tersedianya laporan yang lebih akurat (3)meningkatkan kepatuhan terhadap ketentuan yang berlaku (4)mengurangi dampak keuangan/kerugian, penyimpangan termasuk kecurangan/fraud, dan pelanggaran aspek kehati-hatian (5)meningkatkan efektivitas organisasi dan meningkatkan efisiensi biaya.

2.1.2 Tujuan Pengendalian Internal

Menurut Mulyadi dalam bukunya yang berjudul “Audit” ( 2002 : 180 ) adalah:

“Tujuan pengendalian intern adalah untuk memberikan keyakinan memadai dalam

pencapaian tiga golongan tujuan : (1) Keandalan informasi, (2) Kepatuhan terhadap

hukum dan peraturan yang berlaku, (3) Efektifitas dan efisiensi operasi”.

Sedangkan menurut Henry Simamora (2000: 208) dalam bukunya “Akuntansi

Basis Pengambilan Keputusan Bisnis” bahwa tujuan pengendalian internal adalah

sebagai berikut : “(1) Memastikan bahwa organisasi beroperasi secara efektif dan

Efisisen (2) Menghasilkan informasi keuangan yang terandalkan (3) Sejalan dengan

Jadi dapat dikatakan bahwa pengendalian internal yang diterapkan pada

perusahaan bertujuan agar para manajemen dan pemilik perusahaan mengetahui

keefektifan operasional sesuai dengan peraturan yang berlaku dan dapat memantau

kegiatan keuangan dengan benar.

2.1.3 Unsur Pengendalian Internal

Menurut Mulyadi dalam bukunya “Auditing” ( 2002 : 183 ), menyebutkan

unsur-unsur pokok pengendalian intern adalah sebagai berikut:

(1) Lingkungan pengendalian

(2) Penetapan risiko

(3) Aktivitas pengendalian

(4) Informasi dan komunikasi akuntansi

(5) Pemantauan.

Pengendalian intern juga dijelaskan dalam buku “Standar Profesional Akuntan

Publik” ( 2001 : 319.2 ) yang diterbitkan oleh Ikatan Akuntan Indonesia yang

mengemukakan bahwa :

Pengendalian intern terdiri dari lima komponen yang saling terkait diantaranya adalah sebagai berikut :

a) Lingkungan pengendalian merupakan corak suatu organisasi,

mempengaruhi kesadaran akan pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan kedisiplinan dalam sebuah struktur.

b) Penaksiran risiko adalah identifikasi entitas dan analisis terhadap

c) Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu serta menjamin bahwa arahan manajemen dilaksanakan.

d) Informasi dan komunikasi akuntansi adalah pengidentifikasian,

penangkapan, pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan setiap orang melaksanakan tanggungjawabnya masing-masing.

e) Pemantauan adalah proses penentuan kualitas kinerja pengendalian

intern sepanjang waktu”.

2.2 Bank

Bank merupakan lembaga keuangan yang menjadi tempat penghimpunan dan

penyimpanan dana masyarakat dalam bentuk tabungan. Bank juga memfasilitasi

penyaluran dana kembali dalam bentuk kredit atau pembiayaan. Untuk lebih jelasnya,

akan dijabarkan dalam Undang-undang RI Nomor 10 tahun 1998, yang diterbitkan

tanggal 10 November 1998 tentang perbankan, yaitu : “Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup orang banyak”. Dalam

Undang-Undang RI. Nomor 10 Tahun 1998 dapat diketahui jenis-jenis bank dari berbagai

segi, yaitu :

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan No.7 Tahun 1992 dan ditegaskan

lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 maka jenis

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usahanya

secara konvensional dan atau berdasarkan prinsip syariah. Dalam kegiatannya

BPR tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari Segi Kepemilikannya a. Bank milik pemerintah

Bank milik pemerintah merupakan bank yang akte pendirian maupun modal bank

ini sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan

bank ini dimiliki oleh pemerintah.

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta

nasional. Kemudian akte pendiriannya pun didirikan oleh swasta, begitu pula

dengan pembagian keuntungannya untuk keuntungan swasta.

Merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan

yang bebadan hukum koperasi.

d. Bank milik asing

Bank milik asing merupakan cabang dari bank yang berada diluar negeri, baik

milik swasta asing maupun pemerintah asing. Kepemilikannya pun jelas dimiliki

oleh pihak asing.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta

nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara

Indonesia.

3. Dilihat dari Segi Status a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri, atau yang

berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi

4. Dilihat dari Cara Menentukan Harga a. Bank berdasarkan prinsip konvensional (Barat)

Adalah bank yang dalam mencari keuntungan berdasarkan prinsip konvensional

yaitu :

- Menetapkan bunga sebagai harga, untuk produk sinpanan dan pinjaman

(kredit)

- Untuk jasa-jasa bank lainnya pihak perbankan menerapkan berbagai biaya

dalam nominal dan presentase tertentu.

b. Bank berdasarkan prinsip syariah (Islam)

Adalah bank yang dalam mencari keuntungan berdasarkan pada prinsip syariah

adalah sebagai berikut :

- Pembiayaan berdasarkan prinsip bagi hasil

- Pembiayaan berdasarkan prinsip pernyataan modal

- Prinsip jual beli barang dengan memperoleh keuntungan

- Pembiayaan modal berdasarkan sewa murni tanpa pilihan atau dengan adanya

pilihan dengan pemondalan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain.

Pengertian prisnsip syariah dalam undang-undang republik Indonesia No. 21

tahun 2008 Bab 1 Pasal 1 ayat 13 menyebutkan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.3 Efektivitas Pemberian Produk Pembiayaan

2.3.1 Pengertian Efektivitas

Efektivitas pemberian kredit atau pembiayaan dalam perbankan menjadi salah

satu hal yang perlu dicermati. Jika kredit yang diberikan tidak berdasar prinsip

kehati-hatian maka akan mempengaruhi kesehatan bank nantinya. Di bawah ini akan

dijabarkan beberapa pendapat tentang efektivitas.

Pengertian efektivitas menurut Agoes Sukrisno dalam bukunya “Auditing”

(2004:182) adalah : “Perbandingan masukan antara keluaran dalam berbagai kegiatan

sampai dengan pencapaian tujuan yang ditetapkan baik ditinjau dari kualitas (volume)

hasil kerja maupun batas waktu yang ditargetkan” .

Pendapat lain menurut Abdul Halim dalam bukunya Sistem Pengendalian

Manajemen (2004:3) adalah : “Hubungan antara output dengan pusat pertanggung

jawaban, semakin besar kontribusi output terhadap tujuannya, maka semakin efektif

2.3.2 Pengertian Pembiayaan

Pembiayaan merupakan salah satu aktivitas bank syariah berupa kredit atau

pendanaan yang diberikan sesuai ketentuan dan kesepakatan yang telah diketahui dan

di setujui bersama.

Menurut Undang-Undang No.10 Tahun 1998 : “Pembiayaan adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.”

Menurut M. Syafii Antonio. (2001 : 160), “Pembiayaan adalah pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan

defisit unit”. Menurut Muhammad (2002 : 91), dalam bukunnya “Manajemen Bank

Syariah”, produk pembiayaan syariah terbagi dalam empat kategori yang dibedakan

berdasarkan tujuan penggunaannya yaitu:

1. Pembiayaan dengan prinsip Jual Beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (Transfer Of Property) Tingkat keuntungan ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan yakni sebagai berikut:

a. Pembiayaan Murabahah b. Pembiayaan Salam c. Pembiayaan Istisnah

2. Pembiayaan dengan Prinsip Sewa (Ijarah)

perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada ijarah objek transaksi adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakan kepada nasabah.

3. Prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut :

1) Pembiayaan Musyarakah 2) Pembiayaan Mudharabah 4. Pembiayaan Dengan Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan akad

pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi di

tujukan untuk mempermudah pelaksanaan pembiayaan, meskipun tidak ditujukan

untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta

pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Adapun

jenis-jenis akad pelengkap ini adalah sebagai berikut:

1) Hiwalah (Alih Hutang-Piutang)

2) Rahn (Gadai)

3) Qardh

4) Wakalah (Perwakilan)

5) Kafalah (Garansi Bank)

Sedangkan menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal,

a. Pembiayaan Produktif

Pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti

luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan,

maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal

berikut:

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

(a)peningkatan produksi dan (b)untuk keperluan perdagangan atau

peningkatan utilityof place dari suatu barang.

2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal

(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

b. Pembiayaan Konsumtif

Pembiayaan yang dipergunakan untuk memenuhi konsumsi, yang akan habis

digunakan untuk memenuhi kebutuhan.

2.3.3 Unsur-Unsur Pengendalian Internal Kredit

Untuk mencapai tujuan pengendalian, khususnya pengendalian internal

pemberian kredit atau produk pembiayaan pada bank syariah, ada unsur tertentu yang

secara spesifik dirinci berdasarkan proses berjalannya. Unsur-unsur pengendalian

a. Personil yang kompeten dan dapat dipercaya

Pada saat permohonan, personil harus tahu syarat dan data yang harus

dipenuhi oleh nasabah, serta jenis-jenis fasilitas yang disediakan oleh bank.

Pada saat proses, personil punya kemampuan menganalisa kredit dan mampu

bersikap jujur dan obyektif.

Pada saat penarikan, personil mempunyai pengetahuan yuridis mengenai

pengikatan dan penguasaan jaminan kredit.

Pada saat monitoring, personil mampu dan mengerti untuk memahami laporan

usaha nasabah, serta punya inisiatif bila menemukan hal-hal yang

menyimpang dari yang disyaratkan oleh bank.

b. Adanya pemisahan tugas

Pada saat permohonan, petugas penilai jaminan bebeda dengan petugas

analisis kredit.

Pada saat proses, hasil analisis kredit dinilai kembali oleh pejabat bank yang

lebih tinggi.

Pada saat penarikan, pejabat bank yang melakukan persetujuan atas penarikan

kredit berbeda dengan petugas bank yang melaksanakannya.

Pada saat monitoring, petugas bank yang mengelola rekening aktif nasabah

c. Prosedur otorisasi yang tepat

Pada saat permohonan, prosedur permohonan kredit dipenuhi melalui proses

dalam organisasi bank tersebut.

Pada saat proses, petugas memperhatikan adanya wewenang pemutusan kredit

dan syarat-syarat yang ditetapkan oleh bank.

Pada saat penarikan, hanya pejabat bank yang berwenang yang dapat

memberikan otorisasi dalam penarikan atas kredit nasabah.

Pada saat monitoring, petugas bagian kredit memperhatikan catatan dari

pejabat bank pada laporan nasabah.

d. Dokumen dan catatan yang memadai

Pada saat permohonan, kelengkapan data permohonan kredit dari nasabah

serta informasi lainnya dicatat.

Pada saat proses, analisa berdasarkan informasi dan data selengkap mungkin.

Pada saat penarikan, kelengkapan atau standarisasi atas kelengkapan

dokumen-dokumen warkat-warkat bank serta perangkat kerja administrasi

bank.

Pada saat monitoring, file perkreditan terpelihara yang meliputi data mengenai

nasabah.

e. Kontrol fisik aktiva dan catatan

Pasaat permohonan, pemeriksaan di tempat (on the spot) atas usaha nasabah

maupun jaminan kredit.

Pada saat penarikan, penarikan kredit memperhatikan kebutuhan keuangan

nasabah serta dokumen yang dititipkan oleh nasabah disimpan dengan baik.

Pada saat monitoring, diadakan pemeriksaan on the spot secara teratur atas

usaha nasabah serta diadakan pengecekan ulang atas laporan nasabah dengan

pemeriksaan di tempat.

f. Pemeriksaan pekerjaan secara independen

Untuk memastikan berfungsi sistem pengendalian dalam kegiatan perkreditan,

maka perlu adanya pemeriksaan yang bersifat independen yang dilakukan oleh

Satuan Kerja Audit Intern (SKAI).

2.3.4 Prinsip-Prinsip Kredit

Setiap pemberian kredit atau pembiayaan diperlukan pertimbangan dan

kehati-hatian agar kepercayaan sebagai salah satu unsur utama pemberian kredit atau

pembiayaan dapat terwujud, sehingga tepat sasaran dan terjamin pengembaliannya

tersebut tepat waktu sesuai perjanjian. Rachmat Firdaus dalam “Manajemen

Perkreditan Bank Umum” (2004;83) menjelaskan “Tiga macam konsep tentang

prinsip pemberian kredit bank adalah sebagai berikut, prinsip 5C, prinsip 5P dan

prinsip 3R.”

a. Character

Penilaian character nasabah cukup kompleks karena berkaitan dengan watak dan

perilaku seseorang secara individu atau kelompok. Pejabat bank yang bertugas

melakukan penilaian karakter debitur perlu memperhatikan sifat-sifat sebagai

berikut: kejujuran, kecerdasan, kebiasaan-kebiasaan, hingga temperamental yang

berlebihan dan sebagainya. Informasi yang juga perlu diketahui adalah apakah

calon debitur masuk dalam daftar hitam atau Daftar Orang Tercela (DOT).

b. Capacity

Berkaitan dengan kemampuan debitur mengelola usahanya secara sehat dan

memperoleh laba sesuai yang diperkirakan, penilaian kemampuan tersebut perlu

agar diketahui sejauh mana debitur dapat membayar kewajibannya tepat waktu

sesuai perjanjian kredit.

c. Capital

Penilaian modal perlu dilakukan agar diketahui apakah debitur memiliki modal

yang memadai dalam menjalankan dan mempertahankan kelangsungan usahanya.

d. Collateral

Barang jaminan yang diserahkan debitur sebagai jaminan kredit bank perlu dinilai

untuk mengetahui sejauh mana jaminan atau agunan tersebut menutupi risiko

e. Condition of economy

Terkait keadaan ekonomi yang suatu saat dapat secara langsung mempengaruhi

kegiatan usaha debitur maka prinsip ini juga perlu diperhatikan.

Kemudian penilaian kredit dengan metode 5P adalah sebagai berikut :

1. Party

klasifikasi nasabah ke dalam golongan tertentu berdasarkan modal, loyalitas, dan

karakter. Sehingga nasabah akan mendapat fasilitas yang berbeda dari bank.

2. Purpose

Bermacam-macam tujuan pengambilan kredit sesuai dengan kebutuhan sehingga

perlu diketahui tujuan nasabah dalam pengambilan kredit, termasuk jenis kredit

yang diinginkan.

3. Payment

Merupakan ukuran tingkat pengembalian kredit atau pembiayaan yang telah

diambil dan darimana sumber dana dalam mengembalikan kredit, yang jika

semakin banyak sumber penghasilan debitur maka akan semakin baik.

4. Profitability

Menganalisis bagaimana kemampuan nasabah dalam menghasilkan laba yang

diukur dari setiap periode apakah tetap sama atau semakin meningkat, sesuai

5. Protection

Mengetaui bagaimana menjaga usaha dan jaminan serta mendapatkan

perlindungan, apakah berupa jaminan barang atau orang atau jaminan asuransi.

Ada pula prinsip 3R yaitu :

1. Return/Returning (hasil yang dicapai)

Return dimaksudkan berupa penilaian atas hasil yang akan dicapai debitur

setelah dibantu oleh bank apakah hasil tersebut dapat untuk menutup

pinjaman serta kemungkinan usahanya berkembang atau tidak. Return dapat

pula diartikan keuntungan yang diperoleh bank apabila memberikan kredit

kepada pemohon.

2. Repayment (pembayaran kembali)

Bank harus menilai calon debitur seberapa besar tingkat pembayaran kembali

pinjaman sesuai dan apakah kredit harus diangsur atau dilunasi sekaligus

diakhir periode.

3. Risk Bearing Ability (kemampuan untuk menanggung resiko)

Bank harus menilai sejauh mana debitur mampu menanggung risiko

kegagalan bila terjadi sesuatu yang tidak diinginkan.

Secara umum tahapan-tahapan/ prosedur pemberian kredit atau pembiayaan

1. Pengajuan berkas-berkas

Dalam hal ini calon debitur mengajukan permohonan kredit yang dituangkan

dalam suatu proposal. Kemudian dilampirkan dengan berkas lain yang

dibutuhkan.

a. Pengajuan proposal hendaknya berisi

- Latar belakang perusahaan, seperti riwayat hidup singkat perusahaan, jenis

bidang usaha, identitas perusahaan, dan lain-lain.

- Maksud dan tujuan

- Besarnya kredit dan jangka waktu

- Cara pengembalian permohonan kredit

- Jaminan kredit

b. Melampirkan dokumen yang meliputi foto kopi

- Akte notasris digunakan untuk perusahaan yang berbentuk PT atau

Yayasan.

- T.D.P (Tanda Daftar Perusahaan), merupakan tanda daftar perusahaan

yang dikeluarkan oleh Departemen Perindustrian dan Perdagangan.

- N.P.W.P (Nomor Pokok Wajib Pajak)

- Neraca dan laporan laba rugi tiga tahun terakhir

- Bukti diri dari pimpinan perusahaan

- Foto kopi dan sertifikat jaminan

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap

sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan belum lengkap

atau cukup maka nasabah diminta untuk segera melengkapinya dan apabila

sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebut,

maka sebaiknya permohonan kredit dibatalkan saja.

3. Wawancara awal

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan

dengan calon peminjam. Tujuanya adalah untuk menyakinkan bank apakah

berkas-berkas tersebut sesuai dan lengkap seperti yang diinginkan bank.

4. On the Spot

Merupakan kegiatan pemeriksaan kelapangan dengan meninjau bebagai obyek

yang dijadikan usaha atau jaminan.kemudian hasilnya dicocockan dengan hasil

wawancara I.

5. Wawancara II

Merupakan kegiatan perbaikan berkas-berkas, jika mungkin ada kekurangan pada

saat setelah dilakukan on the spot di lapangan.

6. Keputusan kredit

Keputusan kredit dalam hal ini adalah untuk menentukan apakah kredit akan

diberikan atau ditolak, jika diterima maka dipersiapakan administrasinya dan jika

7. Penandatanganan perjanjian kredit

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum

kredit dicairkan maka terlebih dulu calon nasabah menandatangani akad kredit,

mengikat jaminan dengan surat perjanjian atau pernyataan yang dianggap perlu.

Penandatangan dilaksanakan antara bank dengan debitur secara langsung atau

dengan melalui notaris

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan

dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

9. Penyaluran kredit

Merupakan pencairan atau pengambilan uang dari rekening sebagai realisasi dari

pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu

secara sekaligus atau secara bertahap

2.4 Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Produk Pembiayaan

Untuk menjaga kekayaan perusahaan, serta tersedianya informasi baik keuangan

maupun manajemen yang memadai, dan mencegah terjadinya kecurangan dalam

aktivitas pembiayaan khususnya, maka disinilah pengendalian internal mempunyai

peran penting. Bank yang baik tentu akan berupaya menerapkan pengendalian

pengendalian, penaksiran risiko, aktivitas pengendalian, informasi komunikasi, dan

pemantauan. Dengan menggunakan prinsip umum perkreditan yang juga diterapkan

untuk pembiayaan syariah yakni 5C dan 5P seperti yang sudah dijabarkan di atas,

BAB III

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Muamalat Indonesia, Tbk Cabang Medan Jalan

Balai Kota No. 10 D-E, Medan. Penulis memilih Bank Muamalat sebagai tempat

penelitian karena Bank Muamalat merupakan bank syariah pertama di Indonesia. Dan

untuk wilayah Medan, Bank Muamalat Medan Balai Kota merupakan pusatnya.

Penelitian ini dilaksanakan selama kurang lebih 2 (dua) bulan mulai dari Mei 2013

sampai Juni 2013.

3.2 Metode Penelitian

Metode penelitian yang digunakan penulis dalam skripsi ini adalah metode

deskriptif analitis. Menurut Sujoko Efferin (2004:9) metode deskriptif adalah

“Metode yang digunakan untuk memberi gambaran tentang detail-detail sebuah

situasi lingkungan sosial atau hubungan.”

Sedangkan pengertian dari metode deskriptif analitik menurut Moh. Nasir

(2003:71) adalah “Penelitian yang ditujukan untuk menyelidiki secara terperinci

aktivitas dan pekerjaan manusia dan hasil penelitian tersebut dapat memberikan

3.3 Jenis dan Sumber Data

1. Data primer, yaitu data yang diperoleh langsung dari objek penelitian, metode

yang dipergunakan dalam pengumpulan data meliputi penelitian lapangan (field

research) berupa:

a. Wawancara (interview) kepada bagian operasional mengenai pemeriksaan

yang dilakukan terhadap sistem pengendalian pemberian produk pembiayaan

pada Bank Muamalat Medan Balai Kota.

b. Daftar pertanyaan (questionairre) yang diajukan kepada pegawai di kantor

pusat PT. Bank Muamalat Indonesia, Tbk Cabang Medan.

2 . Data sekunder, yaitu data yang sudah diolah, bersumber baik dari perusahaan

yang diteliti, maupun buku-buku, literature dan sumber kepustakaan yang

mendukung penelitian yang dilakukan. Data yang diperoleh berasal dari:

a. Internal perusahaan, berupa uraian struktur organisasi, uraian tugas

masing-masing bagian pada struktur organisasi, serta uraian penyaluran pembiayaan.

b. Eksternal perusahaan, berupa publikasi pada web, artikel, buku-buku, dan

sumber kepustakaan terkait.

3.3.1 Penentuan Responden dan Kuesioner

Berdasarkan topik yang dipilih, reponden dalam penelitian ini adalah personil

yang berkaitan dengan pengendalian internal dalam sistem pemberian produk

pembiayaan, baik frontliner maupun backoffice.

Adapun kuesioner yang digunakan dalam pengumpulan data terdiri dari dua

1. Pertanyaan umum

Pertanyaan ini menyangkut identitas umum responden, seperti: nama, usia, jabatan,

dan lama kerja. Kemungkinan jawaban tidak ditentukan, karena responden bebas

memberikan jawaban.

2. Pertanyaan khusus

Pertanyaan berhubungan dengan peranan pengendalian internal dalam menunjang

efektivitas sistem pemberian produk pembiayaan. Hal ini dapat dilihat dalam

pertanyaan tertutup yang jawabannya sudah ditentukan dan responden tidak diberi

kesempatan untuk memberikan jawaban lain.

3.3.2 Operasionalisasi Variabel

Agar penulisan skripsi lebih terarah, maka terlebih dahulu ditentukan variabel yang

diteliti. Setelah mengemukakan variabel penelitian, selanjutnya penulis merumuskan

hipotesis berdasarkan hubungan antar variabel. Dalam skripsi ini, ditetapkan dua variabel

sebagai berikut:

1. Variabel Bebas (Independent Variable)

Variabel ini bebas mempengaruhi variabel lainnya. Berdasarkan pemahaman penulis

atas konsep topik, maka ditetapkan variabel bebas yaitu peranan pengendalian

internal. Adanya komponen pengendalian yang efektif maka pencapaian tujuan

pengendalian internal perusahaan akan mendorong kelancaran kegiatan pembiayaan.

Variabel tersebut mempunyai indikator-indikator antara lain:

b. Control Activities (Aktivitas Pengendalian)

c. Risk Assessment (Penaksiran Risiko)

d. Information and Communication (Informasi dan Komunikasi)

e. Monitoring on Performance (Pemantauan)

2. Variabel Terikat (Dependent Variable)

Variabel ini dapat dipengaruhi oleh variabel lain. Berdasarkan pemahaman penulis

atas konsep skripsi, maka ditetapkan variabel terikat yaitu efektivitas sistem

pemberian produk pembiayaan, yaitu tingkat kesesuaian pelaksanaan sistem

pemberian produk pembiayaan dengan indikator pelaksanaan yang efektif. Hal ini

dilakukan agar kekayaan dapat terjaga dan menghasilkan tujuan yang diharapkan.

Variabel tersebut mempunyai indikator:

a. Sistem pemberian produk pembiayaan sesuai dengan prinsip, prosedur-prosedur

serta ketentuan yang telah ditetapkan.

b. Adanya jaminan/agunan yang sesuai sebagai salah satu keamanan pembiayaan.

c. Adanya perjanjian pengembalian pembiayaan sesuai dengan waktu yang telah

ditentukan.

d. Kesesuaian kredit dengan peruntukkannya.

Tipe hubungan kedua variabel di atas adalah hubungan timbal balik. Namun dalam

skripsi ini, ditetapkan bahwa variabel bebas akan mempengaruhi variabel terikat.

Penetapan ini dilakukan berdasarkan pemahaman atas konsep teori pada tinjauan pustaka.

Adapun sumber pertanyaan pada setiap variabel kuesioner:

Bank oleh Bank Indonesia

- Variabel dependen diolah dari buku audit bank.

3.3.3 Variabel dan Skala Pengukuran

Sebelum menyusun daftar pertanyaan kuesioner, variabel dan indikator yang

diukur harus ditetapkan terlebih dahulu. Skala pengukuran dalam penelitian ini adalah

untuk mengurutkan responden dalam urutan ranking atas dasar sikap terhadap peranan

pengendalian internal dalam menunjang efektivitas sistem pemberian produk pembiayaan.

Tabel 3.1

Indikator Variabel dan Skala Pengukuran

Variabel Indikator Skala

Pengukuran

a. Lingkungan Pengendalian

- Pengadaan kebijakan

tanggungjawab.

b. Penaksiran Risiko

- Rencana dan pelaksanaan

produk/aktivitas baru.

- Kerjasama antara kontrol

internal dan staf lain.

- Laju pertumbuhan yang

pesat.

- Teknologi baru.

- Perubahan struktur.

c. Aktivitas Pengendalian

- Sistem kontrol dalam

setiap kegiatan.

- Diskusi kebijakan

pengendalian bersama

karyawan.

- Evaluasi target dengan

realisasi.

- Pengendalian fisik atas

aktiva dan catatan.

d. Informasi dan Komunikasi

- Tersedianya informasi

eksternal dan internal

untuk suatu laporan.

- Tersedianya informasi

yang memadai dan tepat

waktu.

- Pemantauan keamanan

terhadap sistem

informasi.

- Tersedianya back up.

e. Pemantauan

- Pemantauan terstruktur.

- Pelaporan rutin kegiatan

operasional.

Sistem pemberian kredit atau

pembiayaan yang efektif

- Bank memiliki manual of

operation bidang kredit/

pembiayaan.

- Batasan wewenang.

- Mutasi teratur.

- Perencanaan anggaran kredit/

pembiayaan oleh dewan

bank.

- Terdapat indikator bonafide

untuk nasabah.

- Kelengkapan berkas

pendukung pemberian kredit/

pembiayaan.

- Adanya bank to bank

information.

- Standar penilaian jaminan.

- Arsip dan dokumentasi yang

sistematis.

- Penilaian KAP terhadap

debitur perusahaan.

- Adanya perjanjian kredit/

pembiayaan.

- Pantauan dan review ke

3.4 Analisis Data dan Pengujian Hipotesis

Langkah-langkah analisis data dan pengujian hipotesis yang dilakukan adalah

sebagai berikut:

a. Analisis Deskriptif Kualitatif

Data yang diperoleh kemudian dikumpulkan, selanjutnya dianalisis berdasarkan

metode yang telah ditetapkan. Tujuannya adalah untuk menguji sejauh mana

peranan pengendalian internal dalam menunjang efektivitas sistem pemberian

produk pembiayaan.

b. Analisis Statistik

Pengujian dilakukan dengan melakukan evaluasi hasil jawaban responden dalam

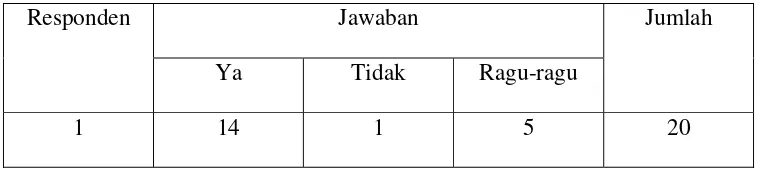

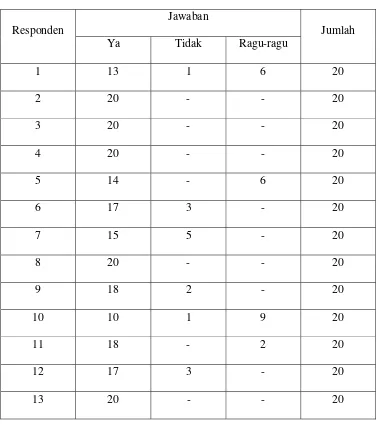

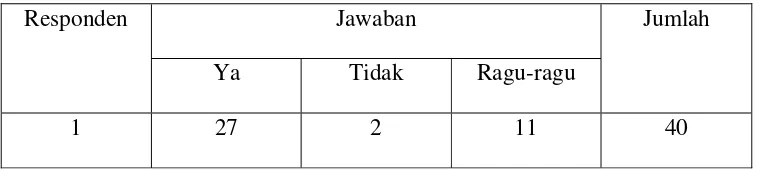

kuesioner. Hasil jawaban responden akan disajikan dalam tabel yang selanjutnya

dilakukan pengujian hipotesis. Adapun langkah dalam analisis pengujian

hipotesis ini adalah sebagai berikut:

1. Menyebarkan kuesioner tertulis kepada seluruh responden yang dalam hal ini

seluruh karyawan pada kantor tersebut yang dianggap mewakili topik yang

berhubungan dengan pelaksanaan pengendalian internal dan sistem pemberian

produk pembiayaan.

Pertanyaan terdiri dari dua bagian yaitu bagian pertanyaan umum mengenai

identitas responden, dan pertanyaan khusus yang berhubungan dengan

peranan pengendalian internal yang efektif dan efektivitas sistem pemberian

produk pembiayaan.

3 . Mengelompokkan jawaban berdasarkan pilihan jawaban. Dimana seluruh

jawaban responden atas pertanyaan khusus berupa peranan pengendalian

internal dihitung jumlah jawaban "Ya", "Ragu-ragu/ Tidak tahu", dan "Tidak".

Demikian juga untuk pertanyaan khusus tentang efektivitas sistem pemberian

produk pembiayaan, dihitung jumlah jawaban "Ya", "Ragu-ragu/ tidak tahu",

dan "Tidak".

Selanjutnya untuk setiap jawaban akan diberikan nilai sebagai berikut, jika

jawaban "Ya" nilainya 3, "Ragu-ragu" nilainya 2, dan. "Tidak” nilainya 1.

4 . Menghitung jumlah jawaban "Ya" dan jumlah pertanyaan untuk setiap

kelompok.

5 . Memasukkan jumlah jawaban "Ya" dan jumlah pertanyaan ke dalam rumus

skor ideal :

6 . Menghitung besarnya presentase jawaban "Ya" pada kuesioner untuk setiap

kelompok pertanyaan. Hasil perhitungan sehubungan dengan hipotesis,

diimplementatasikan menurut Champion (1991: 302) yaitu:

1) 0% - 25% No Association or Low Association (Weak

association)

2) 26% - 50% Moderately Low Association

3) 51% - 75% Moderately High Association

Sesuai dengan topik penelitian, penulis melakukan penjabaran sebagai berikut:

1. Untuk pelaksanaan pengendalian internal yang efektif :

0 % - 25 % berarti pengendalian internal tidak efektif.

26 % - 50 % berarti pengendalian internal kurang efektif

51 % - 75 % berarti pengendalian internal cukup efektif

76 % - 100% berarti pengendalian internal sangat efektif.

2. Untuk efektitivitas sistem pemberian produk pembiayaan:

0% - 25% berarti sistem pemberian produk pembiayaan tidak efektif.

26% - 50% berarti sistem pemberian produk pembiayaan kurang efektif

51% - 75% berarti sistem pemberian produk pembiayaan cukup efektif

76% - 100% berarti sistem pemberian produk pembiayaan sangat efektif

3. Untuk mengetahui peranan pengendalian internal dalam menunjang efektivitas

sistem pemberian produk pembiayaan:

0% - 25% berarti pengendalian internal tidak berperan atau sangat sedikit

berperan dalam menunjang efektivitas sistem pemberian

produk pembiayaan.

26% - 50% berarti pengendalian internal sedikit berperan dalam

menunjang efektivitas sistem pemberian produk pembiayaan.

51% - 75% berarti pengendalian internal cukup berperan dalam menunjang

efektivitas sistem pemberian produk pembiayaan.

efektivitas sistem pemberian produk pembiayaan.

Sesuai dengan hipotesis yang diajukan dalam penyusunan penelitian skripsi ini,

yaitu "Pengendalian internal berperan dalam menunjang efektivitas sistem pemberian

produk pembiayaan”, maka hipotesis tersebut perlu di uji dengan penyelesaian

sebagai berikut:

a. Jika hasil jawaban variabel independen yaitu peranan pengendalian internal

dengan angka 75 % - 100 %,

b. Jika hasil jawaban variabel dependen, yaitu efektivitas sistem pemberian produk

pembiayaan dengan angka 75 % - 100 %.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1 Sejarah Ringkas Perusahaan

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1

Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah

Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei

1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim

se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga

menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan

senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan.

Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor,

diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam

modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka

Pada akhir tahun 1990an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat

pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai

lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai

titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal

yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB)

yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB

secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya,

kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh

tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut,

Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya

dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan

syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari keterpurukan.

Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi

diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar rencana

kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran modal

sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong

hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru

Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi baru, (iv)

peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi

agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan

menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat

pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat

Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah

melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung

pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh

Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan

satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala

Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama

dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga

layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank

Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan

perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan

aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi

oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat

Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in

Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic

Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai

The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia

(Hong Kong).

4.1.2 Visi Misi dan Tujuan PT Bank Muamalat Indonesia Tbk

Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi

di pasar rasional.

Misi

Menjadi ROLE MODEL lembaga keuangan syariah dunia dengan penekanan

pada semangat kewirausahaan, keunggulan manajemen, dan orientasi investasi yang

inovatif untuk memaksimalkan nilai bagi stakeholder.

Tujuan

Tujuan dari Bank Muamalat Indonesia antara lain sebagai berikut:

1. Meningkatkan kehidupan sosial ekonomi masyarakat Indonesia, sehingga

kesenjangan sosial ekonomi dapat berkurang dan dengan demikian pembangunan

nasional dapat terus dilestarikan.

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan, terutama

masyarakat yang enggan berhubungan dengan bank, karena masih banyak yang

menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan

efisiensi dan keadilan, maupun meningkatkan partisipasi masyarakat banyak sehingga

menggalakkan usaha-usaha ekonomi rakyat.

4. Ikhtisar ini akan sekaligus mendidik dan membimbing masyarakat untuk

berpikir secara ekonomis, berperilaku bisnis dan meningkatkan kualitas hidup

mereka.

Dalam anggaran dasar Bank Muamalat Indonesia, maksud dan tujuan perseroan

adalah menyelenggarakan usaha perbankan dengan prinsip bagi hasil berdasarkan

syariah Islam.

a. Menetapkan imbalan yang akan diberikan pada masyarakat berhubungan

dengan penggunaan atau pemanfaatan dana masyarakat yang dipercaya.

b. Menetapkan imbalan yang akan diterima sehubungan dengan penyediaan dana

kepada masyarakat dalam bentuk pembiayaan baik untuk keperluan investasi

maupun modal kerja, termasuk pula kegiatan usaha jual beli.

c. Menetapkan imbalan sehubungan dengan kegiatan usaha lainnya yang lazim

dilakukan oleh bank dengan prinsip bagi hasil.

Guna menciptakan lingkungan kerja yang terorganisir, perlu adanya sistem

struktur rencana kerja yang terarah agar pelaksanaannya benar-benar sesuai dengan

bidang kerjanya. Struktur organisasi yang jelas, akan menciptakan suatu ketegasan

terhadap pembatasan tugas, wewenang, dan tanggung jawab bagi masing-masing

bagian mulai dari pimpinan hingga bawahannya. Dengan adanya pembatasan

tersebut, maka setiap bagian akan dapat melaksanakan tugasnya dengan teratur.

Struktur organisasi PT. Bank Muamalat Indonesia,Tbk Cabang Medan dapat

dilihat pada uraian tugas berikut,

Uraian Tugas

1. Manajer Bisnis

Sebagai manajer bisnis memiliki tugas membawahi seluruh bagian yang ada dan

bertanggung jawab atas segala kegiatan yang menyangkut perkembangan dan

kelangsungan hidup banknya serta yang terpenting adalah menetapkan berbagai

kebijakan-kebijakan dan pengambilan keputusan-keputusan demi kemajuan Bank

Muamalat Indonesia Cabang Medan.

2. Manajer Operasional

Tugas :

a. Mengkoordinasikan pekerjaan dan staff di area customer service, kas dan penata

b. Menekan tingkat kesalahan pada titik nol, melalui review, pengarahan dan

pemberian training dengan mengacu pada prosedur.

c. Menciptakan suasana kerja yang harmonis dengan sesama karyawan, atasan dan

bagian lainnya.

d. Menciptakan sistem pendukung operasional yang tangguh sehingga mampu

memberikan pelayanan yang cepat, aman dan memuaskan bagi nasabah.

e. Mengatasi permasalahan yang terjadi di area operasional dengan mengacu pada

prosedur.

f. Bertanggungjawab terhadap seluruh kegiatan operasional cabang.

Bertanggungjawab terhadap berbagai bentuk laporan, seperti transaksi harian,

rekening nasabah dan neraca.

3. Residence auditor

Tugas :

a. Melakukan pengecekan atas kebenaran dan kelengkapan

b. Bertanggungjawab melaporkan hasil temuan zero defect ke kantor pusat sebulan

sekali.

c. Melakukan cash count di teller dan ruang main vault sebulan sekali.

e. Memastikan pelaksanaan tugas-tugas di bagian operasi sesuai prosedur yang

berlaku.

f. Bertanggungjawab melakukan pemeriksaan ulang secara random terhadap data

pada statement rekening Koran sebelum dikirim dan dibuat laporan berita acara

pemeriksaannya.

g. Memeriksa dan mem-filing proof sheet si seluruh bagian.

4. Umum dan Personalia

Tugas :

a. Tugas umumnya adalah melaksanakan aktivitas pemasaran pada umumnya sesuai

dengan kebutuhan calon nasabah dalam memasarkan produk dan jasa non bank

berikut pengawan dan pelayanan nasabah.

b. Tugas hariannya adalah melayani segala pembelian kebutuhan dan keperluan

kantor serta pencatatan transaksi yang dilakukan dengan bagian yang terkait,

melakukan penginputan dan pembebanan biaya yang terjadi dalam aktivitas

sehari-hari dan biaya-biaya transaksi yang terkait dengan Rekening Antar Bagian

Umum, melakukan pemeriksaan terhadap laporan security setiap awal hari kerja,

memeriksa kesiapan dan keberadaan kendaran kantor setiap hari kerja, melakukan

perusahaan sehari-hari, melakukan koordinasi dengan jajaran non banking bila

dianggap perlu, melakukan pengawasn terhadap kondisi kebersihan kantor,

mem-back up semua bagian dalam melaksanakan tugasnya masing-masing, mengontrol

penggunaan fasilitas kantor yang ada dengan pihak-pihak yang terkait dan upaya

efisiensinya, bertanggungjawab untuk menyimpan dan mengadministrasikan

catatan persediaan kartu ATM dan melakukan tugas yang diinstruksikan langsung

Manajer Operasional dalam kaitannya dengan sarana logistik.

c. Tugas mingguannya adalah melakukan pengecekan terhadap kondisi gedung

kantor baik gedung kantor cabang dan kantor kas, melakukan pengecekan

terhadap security pada pelaksanaan tugas malam hari, memastikan bahwa alarm

kantor berfungsi dengan baik, memastikan sistem CCTV berfungsi dengan baik,

melakukan pengecekan terhadap seluruh jaringan komputer dan komunikasi

dalam keadaan baik dan aman, melakukan perawatan terhadap peralatan kantor

yang tiba masa perawatannya, melakukan kontrol dan perawatan terhadap kantor

secara mendetail, melakukan pembebanan ATK dan barang cetakan yang telah

dipakai, melakukan pembebanan pengadaan persediaan barang dan ATK yang

stoknya telah menipis dan melakukan administrasi stok materai ke Kantor Pos

dalam hal persediaan materai tempel menipis.

d. Tugas bulanannya adalah melakukan respon atas RAK, baik dari pusat maupun

kantor cabang lainnya, melakukan pembayaran listrik, telepon dan air untuk

pembebanan dalam biaya-biaya rutin dalam operasional perusahaan, melakukan

maintenance/arsip uang muka biaya, melakukan pembebanan ATK dan barang

cetakan sekaligus melakukan penghitungan secara menyeluruh dan pencatatan

barang yang kurang, meminta penyelesaian uang muka kepada seluruh bagian

yang terkait, membuat laporan proofsheet untuk beberapa sub-sub ledger tertentu

yang telah direkomendasikan oleh Manajer Operasional dan penanggungjawab

ATM.

5. Support Pembiayaan

Tugas :

a. Tugas hariannya adalah proses droping seluruh segmentasi, menerima,

menyimpan, mengeluarkan file pembiayaan dan dokumentasi dari loan document

dan safe keeping, memperbaharui file pembiayaan dari loan document dan safe

recorder, penanggungjawab dokumen pembiayaan cabang, pembantu tugas harian

Saksi Legal dan sebagai sekretaris.

b. Tugas bulanannya adalah membuat laporan Realisasi Droping, membuat laporan

Loan Document dan Safe Keeping, membuat laporan Reminder Sertifikat Jatuh

Tempo, membuat laporan Nominatif Pembiayaan, membuat dan mengirim LPBU

(SIK) ke Bank Indonesia.

6. Sekretaris

a. Tugas pokoknya adalah membantu keperluan administrasi Business Manager,

mempersiapkan surat-menyurat intern dan ekstern kantor cabang, menerima dan

filing surat-surat dari pihak ekstern, mengatur jadwal kegiatan Business Manager.

Memonitor surat/memo masuk yang belum di follow up.

b. Tugas mingguannya adalah mencatat hasil agenda rapat cabang atau atas

permintaan Business Manager.

c. Tugas bulanannya adalah me-review surat-surat intern maupun ekstern.

7. Customer Service

Tugas :

a. Melayani nasabah dalam aplikasi pembukaan dan penutupan (tabungan, giro,

deposito)

b. b. Melayani dan menyelesaikan keluhan nasabah dengan segera dan benar.

8. Teller

Tugas :

Melayani penyetoran dan pembayaran tunai sehubungan transaksi.

Melakukan pembayaran dan penerimaan yang berhubungan dengan pembayaran

Menyusun daftar penerimaan dan pengeluaran uang tunai dan melakukan

pencocokan saldo dengan fisik uang dan saldo pada neraca harian.

9. Personalia Back Office Tugas :

a. Checker seluruh transaski dan otorisasi transaksi harian back office/devisa

dengan limit maksimum sebesar Rp. 150.000.000.

b. Memberikan pelayanan yang baik kepada seluruh nasabah

c. Bertanggungjawab dan memonitor aktivitas back office agar berjalan dengan baik

4.3 Jenis-jenis Pembiayaan yang Disalurkan

Berikut adalah jenis-jenis pembiayan, beberapa penjabaran dibawah ini mewakili

pembiayaan yang disalurkan oleh PT. Bank Muamalat Indonesia, Tbk Cabang Medan

1. Pembiayaan Konsumtif

1) Pembiayaan Hunian Syariah

Pembiayaan Hunian Syariah adalah produk pembiayaan yang akan membantu

Anda untuk memiliki rumah (ready stock/bekas), apartemen, ruko, rukan, kios

maupun pengalihan take-over KPR dari bank lain.