ANALISIS PENGARUH SURAT TEGURAN, SURAT PAKSA, DAN PENYITAAN MONETARY ASSET DI BANK TERHADAP

PENCAIRAN TUNGGAKAN PAJAK

(Studi Kasus Pelaksanaan Penagihan Pajak Pada Kanwil DJP Jakarta Barat)

Oleh: Widhya Ningsih NIM : 104082002672

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH SURAT TEGURAN, SURAT PAKSA, DAN PENYITAAN MONETARY ASSET DI BANK TERHADAP

PENCAIRAN TUNGGAKAN PAJAK

(Studi Kasus Pelaksanaan Penagihan Pajak Pada Kanwil DJP Jakarta Barat)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Widhya Ningsih NIM: 104082002672

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Afif Sulfa, SE, Ak.,Msi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Jumat tanggal 2 bulan Mei tahun dua ribu delapan telah dilakukan ujian

Komprehensif atas nama Widhya Ningsih NIM : 104082002672 dengan judul Skripsi

“ ANALISIS PENGARUH SURAT TEGURAN, SURAT PAKSA, DAN

PENYITAAN MONETARY ASSET DI BANK TERHADAP PENCAIRAN

TUNGGAKAN PAJAK” (Studi Kasus Pelaksanaan Penagihan Pajak Pada Kanwil

DJP Jakarta Barat). Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntasi Fakultas Ekonomi dan Ilmu

Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 Mei 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak., MBA Amilin SE, Ak., Msi

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Widhya Ningsih

2. Tempat & Tanggal Lahir : Jakarta, 3 Februari 1987

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jl. Kalimangso No. 70 RT 004/01

Kelurahan Jurang Mangu Timur Kecamatan Pondok Aren .Tangerang, 15222

6. Telepon : (021) 73888112 / 0813 150 39675

II. PENDIDIKAN

1. SD : SD Negeri Jurang Mangu Timur 04

2. SMP : SLTP Negeri 177 Pesanggrahan Jakarta Selatan

3. SMA : SMA Negeri 90 Jakarta Selatan

4. S1 : Universitas Islam Negeri Syarif Hidayatullah

Jakarta

III. PENGALAMAN ORGANISASI Periode

1. Sekretaris Rohis SMAN 90 Jakarta Selatan 2002-2003

2. Pengurus Badan Eksekutif Mahasiswa Jurusan Akuntansi 2005-2006

IV. LATAR BELAKANG KELUARGA

1. Ayah : Soepardjo

2. Tempat &Tanggal Lahir : Yogyakarta, 13 Februari 1960 3. Alamat : Jl. Kalimangso No. 70 RT 004/01

Kelurahan Jurang Mangu Timur Kecamatan Pondok Aren. Tangerang, 15222

4. Telepon : (021) 73888112

5. Ibu : Karni

6. Tempat &Tanggal Lahir : Wonogiri, 1 Maret 1964

7. Alamat : Jl. Kalimangso No. 70 RT 004/01

Kelurahan Jurang Mangu Timur Kecamatan Pondok Aren. Tangerang, 15222

8. Telepon : (021) 73888112

ABSTRAK

Widhya Ningsih NIM: 104082002672 Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, judul skripsi “Analisis Pengaruh Surat Teguran, Surat Paksa, dan Penyitaan Monetary Asset di Bank Terhadap Pencairan Tunggakan Pajak (Studi Kasus Pelaksanaan Penagihan Pajak Pada Kanwil DJP Jakarta Barat)”.

Tujuan penelitian ini adalah untuk menganalisis pengaruh Surat Teguran, Surat Paksa, dan penyitaan monetary asset di bank terhadap pencairan tunggakan pajak. Metode analisis yang digunakan dalam penelitian ini adalah dengan menggunakan metode statistik linier berganda, yaitu suatu metode yang digunakan untuk mengetahui seberapa besar pengaruh Surat Teguran, Surat Paksa, dan penyitaan monetary asset di bank terhadap pencairan tunggakan pajak.

Dari hasil penelitian ini dapat diketahui bahwa Surat Teguran, Surat Paksa, dan penyitaan monetary asset di bank tidak berpengaruh terhadap pencairan tunggakan pajak pada Kanwil DJP Jakarta Barat, karena hasil uji F statistik menunjukan bahwa F hitung lebih kecil dari F tabelnya yaitu sebesar 2,129<3,49, dan nilai signifikansi menunjukan probabilitas lebih besar dari 0,05. Hal ini memberi pengertian bahwa secara simultan variabel independen dalam penelitian ini tidak berpengaruh terhadap variabel dependennya. Begitupula dengan hasil uji t, yang menunjukkan bahwa t hitung<t tabel yaitu 0,521<2,145 untuk Surat Teguran, -2,047<2,145 untuk Surat Paksa, dan -2,166<2,145 untuk penyitaaan monetary asset di bank, sehingga hasil penelitian ini menerima Ho dan menolak Ha, yang memberi pengertian bahwa secara parsial (individual) Surat Teguran, Surat Paksa, dan penyitaan monetary asset di bank tidak berpengaruh pada pencairan tunggakan pajak pada Kanwil DJP Jakarta Barat.

ABSTRACT

Widhya Ningsih NIM: 104082002672 Accounting Majors Faculty of Economic and Social Science State Islamic University Syarif Hidayatullah Jakarta, the title of scription “Analysis Influence of Exhortation Letter, Force Letter, and Monetary Asset Confiscation on the Bank to the Liquefaction of Delinquent Tax (Case Study of Implementation Tax Collection at Kanwil DJP Jakarta Barat)”.

This reaserch purpose is to analyze the influence of Exhortation Letter, Force Letter, and monetary asset confiscation on the bank to the liquefaction of delinquent tax. Analysis method used in this reaserch is double linier statistical method, that is a method used to find out how much the influence of Exhortation Letter, Force Letter, and monetary asset confiscation on the bank to the liquefaction of delinquent tax.

The result from this research is knowable that Exhortation Letter, Force Letter, and monetary asset confiscation on the bank do not have any influence to the liquefaction of delinquent tax at Kanwil DJP Jakarta Barat, because F statistical test result show that F count < F table, that is 2,129<3,49 and the significant value show that the probability more than 0,05. It is means that independent variables in this reaserch does not influence simultaneously to the dependent variable. So also with t test result, it is shows that t count < t table that is 0,521<2,145 for Exhortation Letter, -2,047<2,145 for Force Letter, and -2,166<2,145 for monetary asset confiscation on the bank, so that this reaserch accept Ho and reject Ha, it means that partialy Exhortation Letter, Force Letter, and monetary asset confiscation on the bank do not have influence to the liquefaction of delinquent tax at Kanwil DJP Jakarta Barat.

KATA PENGANTAR

Bismillahirahmanirrahim,

Segala puja dan puji syukur tercurah Kepada Sang Maha Pencipta, Sang Maha Agung, Sang Maha Pengasih dan Penyayang, Sumber Ilmu Pengetahuan, Sumber Segala Kebenaran, Sang Kekasih tercinta yang tak terbatas pencahayaan cinta bagi umat-Nya dan penggenggam seluruh isi bumi, ALLAH Subhanahu Wa Ta’ala atas hidayah, berkah, rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Surat Teguran, Surat Paksa, dan Penyitaan Monetary Asset Di Bank (Studi Kasus Pelaksanaan Penagihan Pajak Pada Kanwil DJP Jakarta Barat)”, sesuai dengan waktu yang direncanakan.

Shalawat serta salam tercurah teruntuk Baginda Mulia Nabi Besar Muhammad S.A.W yang telah menuntun umatnya dari zaman yang tiada pencahayaan ke zaman yang penuh dengan cahaya kebenaran. Penyusunan skripsi ini disusun untuk memenuhi sebagian syarat dinyatakan lulus dan pencapaian gelar Sarjana Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak akan selesai tepat pada waktunya tanpa dukungan, arahan, bimbingan, dan bantuan dari semua pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada: 1. Orang tua tercinta Tn. Soepardjo dan Ny. Karni yang telah mencurahkan segenap

waktu, perhatian, kebersamaan, dukungan, motivasi yang sangat berarti bagi penulis dan melalui jerih payah perjuangannya selama ini dengan banyak mencucurkan keringat dan menguras tenaganya, serta melalui gema doa yang tiada pernah henti kepada Sang Illahi Robbi, untuk sebuah pengharapan agar buah hatinya menjadi anak yang sukses dunia dan akhirat, amien.

2. Bapak Dr.Yahya Hamja, MM selaku dosen pembimbing pertama dan Bapak Afif Sulfa SE, Ak., Msi selaku dosen pembimbing kedua yang telah bersedia meluangkan waktunya untuk selalu memberikan arahan, bimbingan, bantuan, dan dukungan yang luar biasa bagi penulis selama proses penyusunan skripsi ini.

3. Bapak M. Faisal Badroen., MBA selaku Dekan Fakultas Ekonomi dan Ilmu Sosial. 4. Bapak Prof. Dr. Abdul Hamid, MS Selaku PUDEK Fakultas Ekonomi dan Ilmu

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA selaku Ketua Jurusan Akuntansi dan Bapak Amilin, SE, Ak., MSi selaku Sekretaris Jurusan Akuntansi dan yang telah

menyempatkan waktunya untuk menguji dan meluluskan penulis dalam ujian komprehensif.

6. Bapak Heppy Prayudiawan, SE, Ak., MM selaku dosen tersupel dan perhatian kepada anak-anak didiknya yang selalu memberikan bimbingan, arahan, bantuan, dukungan yang luar biasa selama penulis menjalani pendidikan di UIN Syarif Hidayatullah Jakarta.

7. Om Erik, Ibu Ani, Ibu Chas, dan Ibu Imelda yang selalu memberikan bantuan, arahan, bimbingan, dan dukungan yang luar biasa selama penyusunan skripsi ini. 8. Kakak-kakakku tercinta Mba Ugi & Mas Koko, Mas Soni, dan Mba Ni, serta adik

sepupuku yang cantik dan pintar Dini dan Nia atas doa dan dukungannya selama ini.

9. Mas Riant atas waktu, perhatian, curahan kasih sayang, dukungan moril yang luar biasa, serta doa tulusnya selama ini yang sangat berarti bagi penulis, semoga semua itu dapat terus terjalin.

10.Sahabat setiaku Ida Farida, Eri, Yanita, Dewi, Andri Stan, Seto Stan, Aris, Adi, Dwe, Elin, Jun, Rahma, Rahil, Fina, Susi&Adit, atas waktu, dukungan, doa, perhatian, persahabatan dan kebersamaannya selama ini semoga dapat terus terjalin. 11.Sahabat-sahabatku di akuntansi B, Pipit, Nica, Yani, Iyok, Desi, Mba Eka, Ayu

Tea, Ochi, Dika, Dwin, Rama, Raihan, Doni, Taufik, Mahdi, Elo, Aat, Agin, Nanda, atas bantuan, dukungan, dan kebersamaannya selama ini semoga dapat terus terjalin.

12.Mas-masku yang ada di depan rumah Mas Wanto, Mas Haris, dan Mas Tedy atas

dukungan dan bantuan equipmentnya.

13.Semua pihak yang telah memberikan dukungan baik secara langsung maupun tidak langsung sehingga penyusunan skripsi ini dapat terselesaikan

Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

Jakarta, Mei 2008

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI...

LEMBAR PERNYATAAN LULUS UJIAN KOMPREHENSIF ...

LEMBAR PERNYATAAN LULUS UJIAN SKRIPSI ...

DAFTAR RIWAYAT HIDUP...

ABSTRACT... A. Latar Belakang Masalah ...

B. Identifikasi, Pembatasan dan Perumusan Masalah...

C. Tujuan dan Manfaat Penelitian ...

TINJAUAN PUSTAKA...

A. Tinjauan Pustaka………...

1. Konsep Dasar Perpajakan ...

a. Pengertian Pajak………

b. Fungsi Pajak………..

c. Sistem Pemungutan Pajak………….………....

BAB III.

e. Penghapusan Piutang Pajak………..

f. Perlawanan Terhadap Pajak………..

2. Penagihan Pajak……….

a. Pengertian Penagihan Pajak………..

b. Dasar Penagihan Pajak………..

c. Sanksi Perpajakan di Bidang Penagihan………...

d. Tugas dan Wewenang Jurusita Pajak………

e. Pengertian Wajib Pajak atau Penanggung Pajak………...

f. Jadwal Waktu Penagihan Pajak………

g. Penerbitan Surat Paksa………..

h. Proses Penyitaan Barang Milik WP/PP………

i. Objek Sita………..

j. Barang Sitaan yang Dikecualikan dari Penjualan Secara

Lelang………

k. Daluarsa Penagihan Pajak……….

3. Penyitaan Monetary Assetdi Bank……….

a. Dasar Hukum Penyitaan Monetary Asset di Bank……….

b. Prosedur Penyitaan Monetary Asset di Bank………

BAB IV.

C. Metode Pengumpulan Data………

1. Metode Telaah Kepustakaan……….

2. Metode Dokumentasi……….

1. Uji Asumsi Klasik……….

a. Uji Normalitas………...

b. Uji Multikolinearitas……….

c. Uji Autokorelasi………

d. Uji Heteroskedastisitas………..

2. Metode Analisis Data………

a. Analisis Regresi Linier Berganda……….

b. Uji Koefisien Determinasi ………...

c. Uji F Statistik………

d. Uji t Statistik……….

PENEMUAN DAN PEMBAHASAN………...

A. Sekilas Gambaran Umum Objek Penelitian………...

1. Sejarah Singkat Kantor Wilayah DJP Jakarta Barat………..

2. Sekilas Tentang Modernisasi Kanwil DJP Jakarta Barat………..

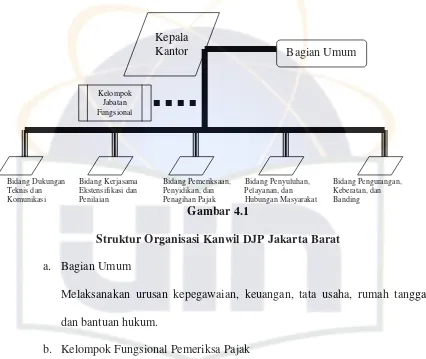

3. Struktur Organisasi Kanwil DJP Jakarta Barat……….

a. Sumber Daya Seksi Penagihan dan Uraian Tugas Seksi

Penagihan Pada Kanwil DJP Jakarta Barat………...

b. Uraian Tugas Seksi Penagihan pada KPP Pratama dan Madya

di wilayah DJP Jakarta Barat………

B. Penemuan dan Pembahasan………...

1. Peran Jurusita Pajak Dalam Pelaksanaan Penagihan Aktif di

Wilayah Kanwil DJP Jakarta Barat………...

a. Surat Teguran………

b. Surat Paksa………

c. Surat Perintah Melaksanakan Penyitaan………...

d. Pengumuman Lelang dan Pelaksanaan Lelang……….

2. Rencana Penagihan Pajak Terhadap Perkembangan Tunggakan

Pajak Serta Realisasi Penerimaan Pajak………

3. Kendala yang Terjadi Dalam Proses Penagihan Pajak…………..

a. Hambatan yang Berasal Dari Pihak Ekstern...

b. Hambatan yang Berasal Dari Pihak Intern………...

4. Sudut Pandang Psikologis Mengapa WP/PP Enggan untuk

Membayar Tunggakan Pajak………..……...

5. Penyitaan Monetary Asset Di Bank Pada Kanwil DJP Jakarta

Barat………..

a. Prosedur Sebelum Penyitaan Monetary Asset Di Bank………

b. Pemblokiran Rekening Bank………

BAB V.

c. Penyitaan Monetary Asset di Bank dan Hasil Penyitaan

Monetary Asset di Bank………

6. Hasil Analisis dan Pengujian Hipotesis……….

a. Uji Asumsi Klasik……….

1) Uji Normalitas……….

2) Uji Multikolonieritas…………...…………...……….

3) Uji Autokorelasi………..

4) Uji Heteroskedastisitas………

b. Hasil Uji Hipotesis………

1)Hasil Uji Koefisien Determinasi……….

2)Hasil Uji F Statistik……….

3)Hasil Uji t Statistik………..

DAFTAR TABEL

Perbedaan Penelitian Sebelumnya Dengan Penelitian Saat

Ini……

Operasional Variabel

Penelitian………

Keputusan

Durbin-Watson………

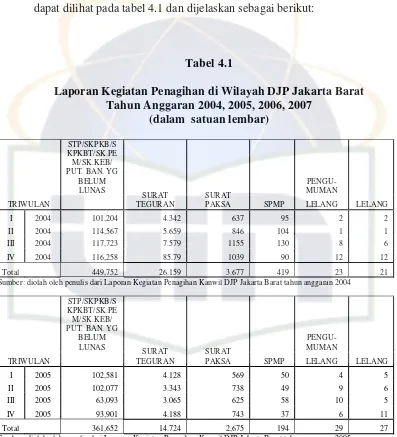

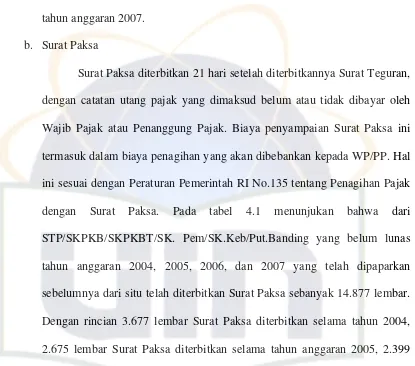

Laporan Kegiatan Penagihan di Kanwil DJP Jakarta Barat Tahun

Anggaran

2004-2007...

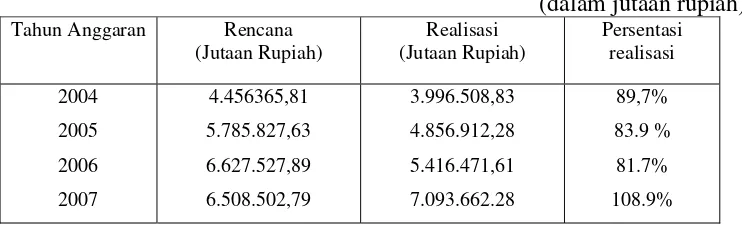

Rencana Penagihan Pajak dan Realisasi Penerimaan Pajak Pada

Kanwil DJP Jakarta Barat Tahun Anggaran

2004-2007...

Laporan Perkembangan Tunggakan Pajak Pada Kanwil DJP

Jakarta Barat Tahun Anggaran

2004-2007...

Kategori Umur Tunggakan dan Kriteria Kualitas

Multikolinieritas...

Hasil Uji

Autokorelasi...

Model Summarry

b………

Anova

b……….

Coeffisien

DAFTAR GAMBAR

Nomor

2.1

4.1

4.2

4.3

4.4

Keterangan

Kerangka

Pemikiran...

Struktur Organisasi Kanwil DJP Jakarta

Barat...

Alur Penyitaan Monetary Asset di

Bank………...

Hasil Uji Normalitas

Data……….

Hasil Uji

Heteroskedastisitas………

Halaman

35

53

88

90

DAFTAR LAMPIRAN

Bagan Organisasi Kanwil DJP Jakarta

Barat...

Surat Izin Penelitian

...

Hasil Analisis dengan SPSS

12...

Laporan Kegiatan Penagihan Kanwil DJP Jakarta Barat Tahun

Anggaran

2004-2007...

Laporan Penyitaan Monetary Asset di Bank Pada Kanwil DJP

Jakarta

Barat...

Contoh Lembar Surat

Paksa………..

Contoh Lembar Surat Perintah Melaksanakan

Penyitaan...

Berita Acara Pelaksanaan

Sita...

Stiker

Sita...

Surat Bank Indonesia Dalam Rangka Penyitaan Monetary Asset

di

Bank...

Surat Edaran Nomor

BAB I PENDAHULUAN

A. Latar Belakang

Peranan pajak sebagai pilar pembangunan bangsa Indonesia semakin besar

dan penting seiring dengan semakin berkurangnya kontribusi penghasilan dari

minyak dan gas alam beberapa tahun terakhir. Tren ini makin menguat terutama

setelah krisis ekonomi pada tahun 1998 yang ditandai dengan terus meningkatnya

proporsi total penerimaan pajak terhadap total APBN dan saat ini pemerintah

menetapkan nilai rencana penerimaan pajak tahun 2008 sebesar Rp. 583,7 triliyun

terlihat meningkat tajam dibandingkan dengan rencana penerimaan dari sektor

pajak pada RAPBN tahun 2007 sebesar Rp. 489,9 triliyun (Artikel: Ancaman

terhadap krisis RAPBN 2008. www. dimastidano.wordpress.com, 3 Februari 2008).

Salah satu upaya yang telah dilakukan dalam menghimpun penerimaan

negara dari sektor pajak yang lebih besar adalah pembaharuan peraturan, kebijakan,

dan administrasi perpajakan yang dilaksanakan secara terus-menerus, bertahap,

konsisten, dan berkelanjutan. Langkah pembaharuan tersebut tidak hanya ditujukan

untuk meningkatkan kapasitas fiskal guna memperkuat sumber pendanaan APBN

akan tetapi sekaligus diarahkan untuk memberikan peranan dalam mendorong

investasi, memperkuat daya saing, dan meningkatkan efisiensi perekonomian.

Bentuk perubahan yang cukup mendasar dalam sistem perpajakan di Indonesia

adalah perubahan dari Official Assessment System menjadi Self Assessment System

yaitu pada reformasi perpajakan tahun 1983. Dalam Official Assessment System

ketentuan undang-undang perpajakan, sebaliknya pada Self Assessment System

Wajib Pajak diberikan kepercayaan untuk menghitung, memperhitungkan,

menyetor, dan melaporkan pajak terutangnya sendiri.

Sebagai penerimaan negara yang selama ini diandalkan, tentunya sektor

pajak diupayakan agar terus meningkat, satu sisi penerimaan negara terus

diupayakan meningkat, sedangkan di sisi lain harus ada penghematan pembiayaan.

Oleh karena itu biaya untuk menghasilkan penerimaan negara seyogyanya seefektif

mungkin. Hal tersebut menjadikan tugas penerima pajak semakin berat baik dengan

upaya ekstensifikasi maupun intensifikasi. Salah satu tugas berat intensifikasi

adalah pencairan tunggakan pajak. Agar pencairan tunggakan pajak dapat dicapai

sesuai dengan target yang ditetapkan Kantor Pusat per Kanwil maka upaya

intensifikasi kegiatan penagihan pajak harus dilakukan secara terpadu, profesional,

terfokus, terukur, konsisten, serta sesuai dengan prosedur hukum yang berlaku.

Selain itu, peran serta masyarakat wajib pajak dalam memenuhi kewajiban

pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan. Namun,

jika dalam kenyataan dijumpai adanya tunggakan pajak, terlebih lagi bila dari

waktu ke waktu menunjukkan jumlah yang semakin besar, maka diperlukan

penanganan yang serius. Artinya, walaupun penerimaan pajak secara umum

meningkat, tetapi terhadap tunggakan pajak diperlukan tindakan penagihan yang

tegas sesuai dengan ketentuan undang-undang perpajakan (law enforcement).

Tindakan penagihan yang berpotensi memberikan pencairan tunggakan

pajak antara lain melalui penagihan pajak dengan Surat Teguran, Surat Paksa, Surat

Perintah Melaksanakan Penyitaan, penagihan seketika sekaligus, penyanderaan, dan

pelaksanaan penagihan berupa penyitaan terhadap harta kekayaan Penanggung

harta tak bergerak. Pelaksanaan penyitaan dilaksanakan secara hati-hati mengenai

objek sita yang potensial untuk dapat dicairkan dan status kepemilikan harus

diperhatikan agar tidak menimbulkan masalah di kemudian hari. Hal ini untuk

menghindari timbulnya masalah hukum yang mungkin terjadi.

Penyitaan dapat juga dilakukan dengan objek sita harta kekayaan

Penunggak Pajak yang tersimpan di bank seperti deposito berjangka, tabungan,

saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu.

Penyitaan ini didahului dengan proses pemblokiran terhadap rekening penanggung

pajak di bank dengan tujuan akhir melakukan pemindah bukuan saldo rekening

penangung pajak yang diblokir ke kas negara untuk pembayaran tunggakan pajak,

dengan tetap memperhatikan prinsip kerahasiaan bank. Penyitaan harta kekayaan

penanggung pajak di bank tidak perlu ditindak lanjuti dengan pelaksanaan lelang

atau penjualan yang memerlukan prosedur yang rumit, dan memerlukan biaya

penagihan yang cukup besar.

Purwantoro (2005) telah melakukan penelitian mengenai analisis penagihan

pajak dengan penyitaan monetary asset di bank. Penelitian tersebut dilakukan di

salah satu KPP yang telah melaksanakan penyitaan monetary asset di bank yaitu

pada Kantor Pelayanan Pajak Penanaman Modal Asing Lima. Tekhnik yang

digunakan dalam penelitian ini menggunakan metode analisis deskriptif kualitatif.

Hasil dari penelitian tersebut menunjukkan bahwa peranan penyitaan yang

didahului dengan proses pemblokiran sangat tidak signifikan terhadap total

penerimaan pajak tahun 2004 pada KPP PMA Lima tersebut.

Suhendar (2007) telah melaksanakan penelitian mengenai analisis pengaruh

pelaksanan Surat Perintah Melaksanakan Penyitaan dan pengumuman lelang

Jakarta Tanah Abang Satu. Metode analisis yang digunakan dalam penelitian ini

adalah metode analisis deskriptif kuantitatif. Hasil dari penelitian ini adalah

pelaksanaan Surat Perintah Melaksanakan Penyitaan dan pengumuman lelang

tersebut memberikan hasil yang signifikan terhadap pencairan tunggakan pajak

pada KPP Pratama Jakarta Tanah Abang Satu.

Berdasarkan beberapa penjelasan di atas dan penelitian yang telah

dilaksanakan sebelumnya maka peneliti tertarik untuk membahas mengenai

pengaruh Surat Teguran, Surat Paksa dan penyitaan monetary asset milik

Penanggung Pajak secara khusus yang terdapat di bank terhadap pencairan

tungakan pajak pada Kanwil DJP Jakarta Barat.

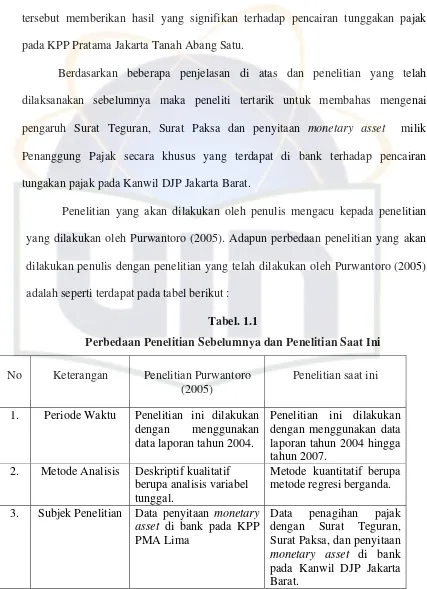

Penelitian yang akan dilakukan oleh penulis mengacu kepada penelitian

yang dilakukan oleh Purwantoro (2005). Adapun perbedaan penelitian yang akan

dilakukan penulis dengan penelitian yang telah dilakukan oleh Purwantoro (2005)

adalah seperti terdapat pada tabel berikut :

Tabel. 1.1

Perbedaan Penelitian Sebelumnya dan Penelitian Saat Ini

No Keterangan Penelitian Purwantoro

(2005)

Penelitian saat ini

1. Periode Waktu Penelitian ini dilakukan dengan menggunakan data laporan tahun 2004.

Penelitian ini dilakukan dengan menggunakan data laporan tahun 2004 hingga tahun 2007.

2. Metode Analisis Deskriptif kualitatif berupa analisis variabel tunggal.

Metode kuantitatif berupa metode regresi berganda.

3. Subjek Penelitian Data penyitaan monetary asset di bank pada KPP PMA Lima

B. Identifikasi, Pembatasan, dan Perumusan Masalah

Peneliti mengidentifikasi masalah penelitian yaitu mengenai analisis

pengaruh Surat Teguran, Surat Paksa, dan penyitaan monetary asset di bank

terhadap pencairan tunggakan pajak. Untuk memudahkan pembatasan dalam

rencana penyusunan hasil penelitian ini, penulis membatasi permasalahan pada

proses pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan monetary asset di bank dan pengaruhnya terhadap pencairan tunggakan

pajak di Kanwil DJP Jakarta Barat yang terdiri dari KPP yang tersebar di wilayah

Jakarta Barat yang telah melaksanakan penagihan pajak dengan Surat Teguran,

Surat Paksa, dan penyitaan monetary asset di bank, dengan perumusan masalah

sebagai berikut:

1. Bagaimana proses pelaksanaan penagihan pajak dengan Surat Teguran, Surat

Paksa, dan penyitaan monetary asset di bank yang dilakukan oleh Kantor

Pelayanan Pajak yang berada di wilayah Kanwil DJP Jakarta Barat?

2. Apakah pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan monetary asset di bank secara simultan memiliki pengaruh yang

signifikan terhadap pencairan tunggakan pajak pada Kanwil DJP Jakarta Barat?

3. Apakah pelaksanaan penagihan pajak dengan Surat Teguran memiliki pengaruh

yang signifikan terhadap pencairan tunggakan pajak pada Kanwil DJP Jakarta

Barat?

4. Apakah pelaksanaan penagihan pajak dengan Surat Paksa memiliki pengaruh

yang signifikan terhadap pencairan tunggakan pajak pada Kanwil DJP Jakarta

5. Apakah pelaksanaan penagihan pajak dengan penyitaan monetary asset di bank

memiliki pengaruh yang signifikan terhadap pencairan tunggakan pajak pada

Kanwil DJP Jakarta Barat.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui mekanisme pelaksanaan penagihan pajak dengan Surat

Teguran, Surat Paksa, dan penyitaan monetary asset di bank yang

dilaksanakan oleh KPP yang berada dibawah Kantor Wilayah DJP Jakarta

Barat.

b. Untuk mengetahui pengaruh Surat Teguran, Surat Paksa, dan penyitaan

monetary asset di bank terhadap pencairan tunggakan pajak pada Kanwil

DJP Jakarta Barat.

c. Untuk mengetahui pengaruh Surat Teguran terhadap pencairan tunggakan

pajak pada Kanwil DJP Jakarta Barat.

d. Untuk mengetahui pengaruh Surat Paksa terhadap pencairan tunggakan

pajak pada Kanwil DJP Jakarta Barat.

e. Untuk mengetahui pengaruh penyitaan monetary asset di bank terhadap

pencairan tunggakan pajak pada Kanwil DJP Jakarta Barat.

2. Manfaat Penelitian

a. Manfaat bagi penulis

Dengan adanya penelitian ini diharapkan agar penulis bisa

menerapkan teori dan memperoleh pemahaman mengenai pelaksanaan

penagihan pajak dengan Surat Teguran, Surat Paksa, dan penyitaan

monetary asset di bank dan pengaruhnya terhadap pencairan tunggakan

b. Bagi dunia akademis

Penelitian ini dapat dijadikan sebagai bukti empiris mengenai

pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan monetary asset di bank dan pengaruhnya terhadap pencairan

tunggakan pajak pada Kanwil DJP Jakarta Barat.

c. Bagi para pembaca

Penelitian ini diharapkan mampu memberikan wacana bagi para

pembaca agar pemahaman tentang proses penagihan yang lebih luas,

terutama tentang penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan aset moneter milik Penanggung Pajak yang terdapat di bank dan

pengaruhnya terhadap pencairan tunggakan pajak pada Kanwil DJP Jakarta

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Konsep Dasar Perpajakan

a. Pengertian Pajak

Pengertian pajak menurut Undang-Undang Nomor 28 tahun 2007

tentang perubahan ketiga atas Undang-Undang Ketentuan Umum dan Tata

Cara Perpajakan No. 6 tahun 1983 adalah sebagai berikut:

”Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Sedangkan pengertian pajak menurut Soemitro:

”Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Berdasarkan definisi tersebut, dapat disimpulkan bahwa pajak

memiliki unsur-unsur sebagai berikut (Ilyas dan Burton, 2004: 5):

1) Pembayaran pajak harus berdasarkan undang-undang,

2) Sifatnya dapat dipaksakan,

3) Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh

4) Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat

maupun pemerintah daerah (tidak boleh dipungut oleh pihak swasta),

dan

5) Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah

(rutin dan pembangunan) bagi kepentingan masyarakat umum.

b. Fungsi Pajak

Pada awalnya hanya dikenal dua fungsi pajak yaitu: fungsi budgeter

sebagai fungsi utama dan fungsi regulerend sebagai fungsi tambahan.

Namun dalam perkembangannya bertambah dua fungsi lagi, yaitu : fungsi

demokrasi dan fungsi distribusi ( Ilyas dan Burton, 2004 : 8).

Fungsi budgeter adalah fungsi yang letaknya di sektor publik, yakni

untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai

undang-undang yang berlaku yang pada waktunya akan digunakan untuk membiayai

pengeluaran negara, baik itu pengeluaran rutin maupun pengeluaran

pembangunan. Apabila ada sisa (surplus) akan digunakan sebagai tabungan

pemerintah untuk investasi pemerintah (Ilyas dan Burton, 2004: 8). Fungsi

ini juga tercermin dalam asas efficiency atau asas financial, yaitu

menekankan pada pemasukkan yang sebesar-besarnya dengan pengeluaran

yang sekecil-kecilnya dari suatu penyelenggaraan perpajakan.

Fungsi kedua, fungsi regulerend, yakni suatu fungsi yang

menyatakan pajak-pajak tersebut akan digunakan sebagai alat untuk

mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan

(Ilyas dan Burton, 2004: 9). Hal ini dapat dilihat dalam sektor swasta, sesuai

dengan apa yang dikemukakan oleh Djojohadikusumo dengan Fiscal Policy

bersamaan secara langsung menemukan dana-dana yang akan digunakan

untuk public investment dan secara tidak langsung digunakan untuk

menyalurkan private saving kearah sektor-sektor yang produktif maupun

digunakan untuk mencegah pengeluaran yang menghambat pembangunan.

“Tujuannya untuk menciptakan iklim yang sehat dari perkembangan dunia

usaha, demi tercapainya kesejahteraan bangsa dan negara serta tercapainya

keseimbangan perekonomian dan politik.

Fungsi demokrasi, fungsi pajak ketiga, adalah suatu fungsi yang

merupakan salah satu penjelmaan atau wujud sistem gotong-royong,

termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan

manusia (Ilyas dan Burton, 2004: 9). Fungsi ini sering dikaitkan dengan hak

seseorang jika akan mendapat pelayanan dari pemerintah. Dasar

pemikirannya sederhana, bila seseorang melakukan kewajibannya dengan

membayar pajak kepada negara sesuai ketentuan yang berlaku, maka ia

mempunyai hak pula untuk mendapatkan pelayanan yang baik dari

pemerintah, bila tidak maka pembayar pajak akan melakukan protes

terhadap pemerintah.

Fungsi pajak yang terakhir adalah fungsi distribusi, yakni fungsi

yang lebih menekankan pada unsur pemerataan dan keadilan masyarakat.

Misalnya dengan pengenaan tarif progresif yang mengenakan pajak yang

lebih besar kepada masyarakat yang mempunyai penghasilan besar dan

sebaliknya tarif yang lebih kecil kepada masyarakat yang mempunyai

penghasilan yang lebih sedikit (Ilyas dan Burton, 2004: 9).

c. Sistem Pemungutan Pajak

Official Assessment System adalah suatu sistem pemungutan

yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak. Adapun ciri-ciri dari

official assesment system yaitu :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

b) Wajib Pajak bersifat pasif

c) Utang pajak timbul setelah dikeluarkannya Surat Ketetapan Pajak

oleh fiskus.

2) Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang. Adapun ciri-ciri dari self assesment

system yaitu :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri

b) Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding System

With Holding System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan

Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang

yaitu, wewenang menentukan besarnya pajak yang terutang ada pada

pihak ketiga, pihak selain fiskus dan Wajib Pajak.

d. Utang Pajak

Dalam hukum pajak dikenal ada dua ajaran yang mengatur

timbulnya utang pajak, yaitu (Resmi, 2005:11) :

1) Ajaran Material

Dalam ajaran ini menyatakan bahwa utang pajak timbul karena

diberlakukannya undang-undang perpajakan. Dalam ajaran ini seseorang

akan secara aktif menentukan apakah dirinya dikenai pajak atau tidak

sesuai dengan peraturan perpajakan yang berlaku.

2) Ajaran Formal

Dalam ajaran ini menyatakan bahwa utang pajak timbul karena

dikeluarkanya Surat Ketetapan Pajak oleh fiskus. Untuk menetukan

apakah seseorang dikenai pajak atau tidak, berapa jumlah pajak yang

harus dibayar, dan kapan jangka waktu pembayarannya dapat diketahui

dalam Surat Ketetapan Pajak tersebut.

Sesuai dengan Pasal 1 angka 8 Undang-Undang Nomor 19 Tahun

1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun

2000 Tentang Penagihan Pajak dengan Surat Paksa, bahwa yang dimaksud

dengan utang pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam

Surat Ketetapan Pajak atau surat sejenisnya beradasarkan ketentuan

peraturan perundang-undangan pajak.

Setiap perikatan termasuk pula utang pajak, pada suatu waktu akan

kompensasi, daluarsa, dan pembebasan/penghapusan. Berdasarkan

pengertian utang pajak, idealnya hapusnya utang pajak adalah dengan

pembayaran atau kompensasi utang pajak yang terdapat dalam Surat

Ketetapan Pajak atau surat sejenis sebelum tangal jatuh tempo. Akan tetapi

dalam realisasi di lapangan, walaupun Surat Ketetapan Pajak atau sejenisnya

telah jatuh tempo masih banyak Wajib Pajak yang tidak atau belum

melunasi utang pajaknya. Terhadap utang pajak tersebut maka harus

dilakukan tindakan penagihan yang sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku.

e. Penghapusan Piutang Pajak

Meskipun upaya penagihan pajak terus dilakukan oleh Jurusita

Pajak, namun pada kenyataannya terdapat beberapa hal atau keadaan

dimana utang pajak yang menjadi kewajiban Wajib Pajak/Penanggung Pajak

tidak dapat ditagih lagi. Adapun beberapa syarat yang harus dipenuhi agar

piutang pajak dapat dihapuskan, adalah sebagai berikut (Sabrani, 2006):

1) Piutang tersebut tercantum dalam STP,SKPKB,dan SKPKBT.

2) Sudah dilakukan upaya tindakan penagihan sampai dengan Surat Paksa

sesuai dengan ketentuan yang berlaku.

3) WP telah meninggal dunia dengan tidak meninggalkan harta warisan

dan tidak mempunyai ahli waris dengan didukung keterangan dari

instansi atau pihak yang terkait.

4) WP tidak dapat ditemukan lagi karena pindah alamat dan tidak memberi

alamat baru atau meninggalkan Indonesia dengan surat keterangan dari

5) WP tidak mempunyai kekayaan lagi dengan didukung surat keterangan

dari pejabat bahwa perusahaan tersebut telah dilikuidasi dan tidak

mungkin lagi membayar tunggakan pajaknya.

6) Hak untuk melakukan penagihan sudah daluarsa, yakni 5 tahun

f. Perlawanan Terhadap Pajak

Terlepas dari masalah kewarganegaraan dan rasa nasionalisme, pada

kenyataannya kewajiban membayar pajak cenderung dihindari baik secara

sengaja maupun secara tidak sengaja.

Rimsky K. Judisseno membagi perlawanan terhadap pajak menjadi

dua, yakni:

1) Perlawanan Pasif

Perlawanan pasif terjadi atas ketidaktahuan masyarakat tentang

permasalahan dibidang perpajakan. Dalam perlawanan pasif ini

masyarakat secara tidak sadar telah melakukan perlawanan karena

mereka cenderung tidak mengetahui untuk apa, bagaimana, kapan, dan

kepada siapa pajak harus dibayar.

2) Perlawanan aktif

Perlawanan aktif dilakukan oleh orang-orang yang telah mengetahui

peraturan dan kewajibannya di bidang perpajakan, akan tetapi mereka

secara terang-terangan menghindari kewajiban perpajakannya, bahkan

melalaikan dan bermain-main didalamnya.

2. Penagihan Pajak

Penagihan pajak dilaksanakan karena masih adanya kewajiban pajak

yang belum dipenuhi oleh Wajib Pajak setelah lewat batas waktu (jatuh tempo)

Penagihan atas tunggakan pajak merupakan hal penting, tetapi proses penagihan

atas tunggakan pajak tersebut harus dilaksanakan berdasarkan peraturan

perundang-undangan pajak yang berlaku sehingga dalam pelaksanaannya

mempunyai kepastian hukum baik bagi Wajib Pajak itu sendiri maupun pihak

Fiskus. Proses penagihan pajak tersebut efektif apabila ada peningkatan realisasi

penerimaan pajak melalui pencairan tunggakan pajak.

a. Pengertian Penagihan Pajak

Pengertian penagihan pajak sesuai dengan Pasal 1 ayat 9

Undang-Undang Nomor 19 tahun 2000 tentang Perubahan Atas Undang-Undang-Undang-Undang

Nomor 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa yang

berbunyi: “Penagihan Pajak adalah serangkaian tindakan agar Penanggung

Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksakan penagihan seketika dan sekaligus,

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita

(Ilyas dan Burton, 2004: 188).

Menurut Hadi (2001: 2), yang dimaksud dengan penagihan adalah

serangkaian tindakan dari aparatur Direktorat Jenderal Pajak berhubung

Wajib Pajak tidak melunasi baik sebagian atau seluruh kewajiban

perpajakan yang terutang menurut undang-undang perpajakan yang berlaku.

Berdasarkan pengertian di atas dapat diketahui bahwa pada dasarnya proses

penagihan pajak melibatkan unsur-unsur yang mempunyai arti penting,

1) Utang pajak, yaitu besarnya utang pajak yang belum dilunasi oleh Wajib

Pajak ditambah dengan biaya penagihan sebagai dasar untuk melakukan

penagihan pajak.

2) Serangkaian tindakan sesuai jadwal waktu yang benar, yaitu penerbitan

Surat Teguran, pemberitahuan Surat Paksa, pelaksanaan penyitaan

berdasarkan Surat Perintah Melaksanakan Penyitaan, sampai dengan

pelaksanaan lelang.

3) Aparat Direktorat Jenderal Pajak, yaitu Jurusita Pajak yang telah

memenuhi syarat untuk melakukan penagihan pajak.

4) Penanggung Pajak yang mempunyai kewajiban melunasi utang pajak.

5) Undang-Undang Perpajakan yang berlaku, yaitu UU KUP 1984 dan UU

PPSP serta peraturan pelaksana.

b. Dasar Penagihan Pajak

Penagihan pajak dilakukan terhadap utang pajak yang telah

ditetapkan oleh Direktorat Jenderal Pajak. Berdasarkan ketentuan pasal 18

ayat (1) UU PPSP disebutkan Surat Tagihan Pajak (STP), Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus

dibayar bertambah merupakan dasar penagihan pajak. Ketentuan ini sama

dengan yang diatur dalam pasal 18 UU KUP (UU No. 16 Tahun 2000: 70).

Penagihan dilaksanakan oleh fiskus sehubungan dengan adanya

kewajiban Wajib Pajak, baik sebagian maupun keseluruhan yang masih

terutang pada negara menurut peraturan perundang-undangan yang berlaku.

penerimaan pajak melalui pencairan tunggakan pajak. Yang dimaksud

dengan penagihan yang optimal di sini adalah memaksimalkan penerimaan

pajak dari jumlah tunggakan pajak yang dapat ditagih dengan biaya yang

seminimal mungkin (Sari, 2002: 21).

c. Sanksi Perpajakan di Bidang Penagihan

Dalam undang-undang perpajakan dikenal dua jenis sanksi, yaitu

sanksi administrasi dan sanksi pidana. Sanksi administrasi merupakan

sejumlah pembayaran kerugian berupa uang kepada negara dalam bentuk

bunga, denda, atau kenaikan. Sanksi ini diatur dalam undang-undang KUP.

Sedangkan sanksi pidana merupakan siksaan atau penderitaan terhadap

WP/PP agar norma perpajakan dipatuhi. Sanksi pidana berupa denda pidana,

pidana kurungan atau pidana penjara yang ditetapkan oleh Hakim Pidana.

Sanksi administrasi di bidang penagihan berupa bunga penagihan.

Bunga penagihan adalah bunga atas pajak yang terutang menurut Surat

Ketapan Pajak dan tambahan jumlah pajak yang masih harus dibayar

berdasarkan SK. Pembetulan, SK. Keberatan, atau Putusan Banding yang

saat jatuh tempo pembayaran tidak atau kurang dibayar. Bunga penagihan

ditagih dengan STP Bunga Penagihan yang dihitung dua persen per bulan

dari tanggal jatuh tempo sampai dengan tanggal pembayaran atau tanggal

terbitnya STP Bunga Penagihan, dan bagian dari bulan dihitung penuh satu

bulan.

Sanksi pidana dapat dikenakan kepada Penanggung Pajak maupun

Jurusita Pajak. Dalam praktik mungkin Jurusita Pajak mendapatkan

ancaman keras, dicegah, dirintangi bahkan digagalkan tugasnya oleh

melawan seorang pegawai negeri (Jurusita Pajak) yang mengerjakan tugas

jabatan dengan sah karena kewajibannya menurut undang-undang diancam

dengan hukuman penjara selama-lamanya satu tahun empat bulan. Hal ini

tersurat dalam KUHP pasal 212, 213, 214, 215. Demikian juga terhadap

Penanggung Pajak yang dengan sengaja mimindahtangankan,

menggelapkan atau merusak barang sitaan menurut peraturan

undang-undang diancam dengan hukuman penjara selama-lamanya empat tahun

sesuai pasal 231 KUHP. Sanksi ini dapat ditambah denda setinggi-tingginya

12 juta rupiah menurut pasal 41 A UU PPSP.

Selain itu sanksi pidana dapat juga ditujukan kepada Jurusita Pajak

yang dengan melampaui batas wewenangnya telah memaksa dengan jalan

mendobrak pintu rumah PP yang dalam keadaan tertutup dan lain-lain,

tindakan yang dapat dikatagorikan sebagai kejahatan dalam jabatan yang

tercantum dalam pasal 429 KUHP. Ancaman pidananya terhadap tindakan

pegawai Negeri tersebut (Jurusita Pajak) adalah satu tahun empat bulan

penjara.

Jurusita Pajak dalam melaksanakan tugasnya dapat meminta bantuan

pihak lain. Pihak lain tersebut adalah Kepolisian, Kejaksaan, Badan

Pemerintahan Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan

Negeri, Bank, ataupun pihak lainnya. Hal ini diatur dalam pasal 5 ayat (4)

UU PPSP. Dalam hal ini Bank menjadi pihak terkait dalam penagihan pajak

apabila barang yang disita berupa deposito berjangka, tabungan, saldo

rekening koran, giro, atau bentuk lain yang dipersamakan dengan itu. Pihak

Bank wajib memberikan bantuan kepada Jurusita Pajak. Apabila Bank

dengan pidana penjara paling lama empat bulan dua minggu dan denda

paling banyak 10 juta rupiah. Hal tersebut tercantum dalam pasal 41 A ayat

(2) UU PPSP.

d. Tugas dan Wewenang Jurusita Pajak

Pengertian Jurusita Pajak sesuai dengan Pasal 1 ayat 6 Undang-Undang

Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa

sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000

tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa yang berbunyi: “Jurusita Pajak adalah

pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan

sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan.

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

562/KMK.04/2000 tentang Syarat-syarat Pengangkatan dan Pemberhentian

Jurusita Pajak disebutkan bahwa Jurusita Pajak diangkat dan diberhentikan

oleh Menteri Keuangan untuk penagihan pajak pusat, dan oleh Gubernur

atau Bupati/Walikota untuk penagihan pajak daerah. Sedangkan untuk

menjadi Jurusita Pajak diperlukan syarat-syarat sebagai berikut:

1) Berijazah serendah-rendahnya Sekolah Menengah Umum atau sederajat.

2) Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

3) Berbadan sehat.

4) Lulus pendidikan dan latihan Jurusita Pajak.

5) Jujur bertanggung jawab dan penuh pengabdian.

Dalam melaksanakan tugasnya Jurusita Pajak harus dilengkapi dengan

Pajak/Penanggung Pajak. Hal ini dimaksudkan agar Jurusita Pajak

mempunyai bukti diri yang kuat dan bisa menjelaskan bahwa yang

bersangkutan adalah benar-benar Jurusita Pajak yang sah dan mempunyai

tugas dan wewenang melaksanakan tindakan penagihan pajak. Adapun

tugas Jurusita Pajak sesuai dengan Pasal 5 ayat 1 dan 3 UU PPSP adalah:

1) Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

2) Memberitahukan Surat Paksa.

3) Melaksanakan penyitaan atas barang penanggung pajak berdasarkan

Surat Perintah Melaksanakan Penyitaan.

4) Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Jurusita Pajak juga berwenang untuk memasuki dan memeriksa semua

ruangan untuk menemukan objek sita di tempat usaha dan melakukan

penyitaan di tempat kedudukan, di tempat tinggal penanggung pajak atau di

tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita

(Kurniawan dan Pamungkas, 2006:55).

e. Pengertian Wajib Pajak atau Penanggung Pajak

Berdasarkan pasal 1 angka 25 UU KUP dan pasal 1 angka 3 UU PPSP

disebutkan bahwa Penanggung Pajak adalah orang pribadi atau badan yang

bertanggung jawab atas pembayaran pajak, termasuk wakil yang

menjalankan hak dan kewajiban Wajib Pajak menurut peraturan

perundang-undangan perpajakan (Iswahyudi. 2005: 14).

Pengertian Penanggung Pajak harus dibedakan dengan Wajib Pajak.

Penanggung Pajak terdiri atas Wajib Pajak orang pribadi atau badan yang

pajak. Orang pribadi atau badan juga dapat menunjuk kuasa untuk

menjalankan hak dan memenuhi kewajiban menurut ketentuan yang

berlaku. Pengertian Wajib Pajak atau Subjek Pajak sebagaimana disebutkan

dalam UU No. 28 tahun 2007 pasal 1 angka 2 atas perubahan UU No. 6

tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah

orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

f. Jadwal Waktu Penagihan Pajak

1) Fiskus akan menerbitkan Surat Teguran setelah tujuh hari sejak saat

jatuh tempo pembayaran yang tercantum dalam STP, SKPKB/SKPKBT,

SK. Pembetulan, SK. Keberatan, atau Putusan Banding yang

menyebabkan pajak harus bertambah.

2) Apabila setelah lewat waktu 21 hari sejak Surat Teguran Wajib Pajak

tetap tidak melunasi utang pajak seperti yang dimaksud dalam Surat

Teguran, tindakan penagihan akan dilanjutkan dengan pemberitahuan

Surat Paksa.

3) Apabila dalam waktu 2 x 24 jam sejak Surat Paksa diberitahukan Wajib

Pajak tetap tidak mengindahkan pelunasan pajaknya, tindakan

selanjutnya adalah melakukan penyitaan terhadap harta kekayaan Wajib

Pajak.

4) Apabila dalam waktu 14 hari setelah tanggal penyitaan Wajib Pajak

tetap saja tidak mau melunasi utang pajaknya, fiskus akan melakukan

5) Apabila setelah lewat waktu 14 hari sejak tanggal pengumuman lelang

Wajib Pajak tetap saja tidak melunasi utang pajaknya, fiskus akan

melakukan penagihan berupa lelang yang akan dilakukan oleh Kantor

Lelang Negara guna untuk mengambil pelunasan utang pajaknya beserta

sanksi-sanksinya melalui barang yang dilelang.

g. Penerbitan Surat Paksa

Apabila Penanggung Pajak tidak melakukan kewajiban membayar

besarnya pajak yang terutang dalam jangka waktu sebagaimana ditentukan

dalam Surat Teguran, pelaksanaan penagihan yang akan dilakukan

selanjutnya adalah menerbitkan Surat Paksa yang salinannya diberitahukan

oleh Jurisita Pajak kepada Wajib Pajak atau Penanggung Pajak.

Dalam Pasal 10 sub 10 UU PPSP disebutkan bahwa, “Surat Paksa

adalah surat perintah membayar utang pajak dan tagihan pajak.” Apabila

pajak yang terutang tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah

tanggal pemberitahuan Surat Paksa kepada Penanggung Pajak, tindak

lanjutnya adalah diterbitkannya Surat Perintah Melaksanakan Penyitaan

(SPMP).

h. Proses Penyitaan Barang Milik Penanggung Pajak

1) Penyitaan terhadap barang milik Penanggung Pajak dilakukan oleh

Jurusita Pajak berdasarkan SPMP yang diterbitkan oleh Kantor

Pelayanan Pajak.

2) Penyitaan dilakukan dalam waktu 2 x 24 jam sejak tanggal Surat Paksa

3) Penyitaan dilaksanakan oleh Jurusita Pajak dengan dua orang saksi

dengan syarat dewasa, penduduk Indonesia, dikenal, dan dapat

dipercaya.

4) Barang yang dapat disita adalah barang yang berada di tempat tinggal,

tempat usaha, tempat kedudukan atau tempat lain, termasuk yang

penguasaannya berada ditangan pihak lain.

i. Objek Sita

Pada prinsipnya semua barang milik Penanggung Pajak dapat disita.

Barang yang dapat disita menurut pasal 14 ayat (1) UU PPSP berupa :

1) Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya

yang dipersamakan dengan itu, obligasi, saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan atau

2) Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu.

Barang bergerak yang dikecualikan dari penyitaan menurut pasal 15 ayat (1

UU PPSP ) adalah:

1) Pakaian dan tempat tidur beserta perlengakapannya yang digunakan oleh

Penanggung Pajak dan keluarga yang menjadi tanggungannya;

2) Persedian makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada di rumah;

3) Perlengkapan Penanggung Pajak yang bersifat dinas yang diperoleh dari

4) Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung

Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan,

dan keilmuan;

5) Peralatan dalam keadaan jalan yang masih digunakan untuk

melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah

seluruhnya tidak melebihi dari Rp. 20.000.000,00 ;atau

6) Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan

keluarga yang menjadi tanggungannya

j. Barang Sitaan Yang Dikecualikan Dari Penjualan Secara Lelang

Tidak semua barang yang disita akan dilelang meskipun Penanggung Pajak

tidak melunasi utang pajaknya setelah dilakukan penyitaan. Barang sitaan

berupa uang tunai, deposito berjangka, saldo rekening koran, obligasi,

saham, atau surat berharga lainnya, piutang dan penyertaan modal pada

perusahaan lain menurut pasal 25 ayat (2) tidak perlu dilelang.

Barang-barang tersebut digunakan untuk membayar biaya penagihan dan utang

pajak dengan cara:

1) Uang tunai disetor ke Kas Negara atau Kas Daerah;

2) Deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk

lainnya yang dipersamakan dengan itu, dipindahbukukan ke Kas Negara

atau Kas Daerah atas permintaan Pejabat kepada bank yang

bersangkutan;

3) Obligasi, saham, dan surat berharga lainnya yang diperdagangkan di

4) Obligasi, saham, atau surat berharga lainnya yang tidak diperdagangkan

di bursa efek segera dijual oleh Pejabat;

5) Piutang dibuatkan berita acara persetujuan tentang pengalihan hak

menagih dari Penanggung Pajak kepada Pejabat;

6) Penyertaan modal pada perusahaan lain dibuatkan akte persetujuan

pengalihan hak menjual dari Penanggung Pajak kepada Pejabat.

k. Daluarsa Penagihan Pajak

Daluarsa penagihan merupakan suatu batasan waktu yang ditentukan oleh

undang-undang yang berlaku bahwa fiskus tidak mempunyai hak lagi untuk

melakukan penagihan terhadap utang pajak Wajib Pajak. Daluarsa

penagihan dimaksudkan untuk menegaskan adanya kepastian hukum bagi

Wajib Pajak terhadap suatu utang pajak untuk tidak ditagih lagi. Ketentuan

mengenai daluarsa penagihan tersebut diatur dalam Pasal 22 ayat (1)

Undang-Undang Republik Indonesia nomor 28 tahun 2007 tentang

perubahan ketiga atas Undang-Undang Nomor 6 tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan yang berbunyi sebagai berikut:

“Hak utuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluarsa setelah lampau 5 tahun terhitung sejak penerbitan Surat Tagihan Pajak, Surat

Ketetapan Pajak Kurang Bayar serta Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, Surat Keputusan banding, serta Putusan Peninjauan Kembali .”

3. Penyitaan Monetary Asset di Bank

1) Peraturan Pemerintah No. 135 Tahun 2000 tentang Tata Cara Penyitaan

dalam Rangka Penagihan Pajak dengan Surat Paksa.

2) Keputusan Menteri Keuangan Republik Indonesia Nomor

563/KMK.04/2000 Tentang Pemblokiran dan Penyitaan Harta Kekayaan

Penanggung Pajak yang Tersimpan pada Bank dalam Rangka Penagihan

Pajak dengan Surat Paksa.

3) Keputusan Direktur Jenderal Pajak Nomor PER-109/PJ/2007 Tentang

Perubahan atas Keputusan Direktur Jenderal Pajak Nomor

KEP-627/PJ/2001 Tentang Tata Cara Pelaksanaan Pemblokiran dan Penyitaan

Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam

Rangka Penagihan Pajak dengan Surat Paksa.

b. Prosedur Penyitaan Monetary Asset Di Bank

Dalam pelaksanaan penagihan dengan Surat Paksa, Jurusita Pajak

berwenang melaksanakan penyitaan terhadap harta kekayaan milik

Penanggung Pajak atau Wajib Pajak yang secara khusus tersimpan pada

bank yang dilaksanakan dengan proses pemblokiran terlebih dahulu.

Adapun prosedur penyitaan monetary asset di bank adalah sebagai berikut:

1) Pemblokiran Monetary Asset di Bank

a) Setelah lewat 2 (dua) kali 24 jam dari pemberitahuan Surat Paksa,

maka Pejabat, dalam hal ini Kepala KPP mangajukan permintaan

pemblokiran kekayaan Penanggung Pajak yang tersimpan di bank.

b) Pihak bank wajib memblokir seketika rekening penanggung pajak

membuat Berita Acara Pemblokiran serta menyampaikan salinan

acara tersebut kepada pejabat dan Penanggung Pajak.

c) Setelah Jurusita Pajak menerima Berita Acara Pemblokiran dari bank

dilanjutkan dengan memerintahkan kepada Penanggung Pajak untuk

memberi kuasa pada bank agar memberitahukan saldo kekayaannya

yang tersimpan pada bank tersebut kepada Jurusita Pajak.

d) Dalam hal Penanggung Pajak tidak memberikan kuasa kepada bank

sebagaimana tersebut pada butir c, Jurusita Pajak membuat Berita

Acara Penolakan Pemberian Kuasa oleh Penanggung Pajak, dan

berita acara tersebut dijadikan dasar bagi Pejabat untuk mengajukan

permohonan kepada Bank Indonesia melalui Menteri Keuangan

untuk memerintahkan bank yang dimaksud agar memberitahukan

saldo kekayaan Penanggung Pajak yang tesimpan pada bank

tersebut.

e) Pemblokiran akan dicabut apabila Penanggung Pajak melunasi utang

pajaknya beserta biaya penagihan atau jikalau jumlah yang diblokir

ternyata lebih besar dari jumlah yang disita, maka atas sisa lebih

tersebut diajukan permintaan pencabutan pemblokiran oleh pejabat

kepada bank. (KMK No 563/KMK-04/2000).

2) Penyitaan Monetary Asset di Bank

Setelah dilakukan pemblokiran dan saldo kekayaan yang

tersimpan di bank diketahui maka penyitaan dilaksanakan. Adapun

prosedur penyitaan monetary asset yaitu :

a) Setelah saldo kekayaan yang tersimpan di bank diketahui, Jurusita

Pelaksanaan Sita, dan menyampaikan salinan berita acara tersebut

kepada Penanggung Pajak dan Bank yang bersangkutan.

b) Pejabat mengajukan pencabutan pemblokiran kepada bank setelah

Penanggung Pajak melunasi utang pajak dan biaya penagihan.

c) Pejabat mengajukan permintaan pencabutan pemblokiran terhadap

kekayaan Penanggung Pajak setelah dikurangi dengan jumlah yang

disita apabila utang pajak dan biaya penagihan pajak yang belum

dilunasi oleh Penanggung Pajak walaupun telah dilakukan

pemblokiran.

Setelah penyitaan dilaksanakan, Penanggung Pajak masih diberi

waktu 14 hari agar dapat melunasi utang pajaknya beserta biaya

penagihan. Dalam waktu 14 hari tersebut Penanggung Pajak dapat

melunasi utang pajaknya beserta biaya penagihannya dengan

menggunakan kekayaan yang telah disita tersebut dengan mengajukan

permohonan terlebih dahulu kepada pejabat dengan melampirkan bukti

pembayaran berupa Surat Setoran Pajak (SSP) yang telah ditandatangani

dan diberi cap (stempel) oleh bank (PER-109/PJ/2007 Tentang

Perubahan atas Keputusan Direktur Jenderal Pajak Nomor KEP DJP No.

KEP– 627/PJ/2001).

3) Pemindah Bukuan ke Rekening Kas Negara

Apabila dalam 14 hari setelah penyitaan rekening bank

Penanggung Pajak tidak melunasi utang pajak beserta biaya

penagihannya, maka jumlah yang disita pada rekening bank Penanggung

(PER-109/PJ/2007 Tentang Perubahan atas Keputusan Direktur Jenderal

Pajak Nomor KEP DJP No. KEP– 627/PJ/2001).

a) Apabila Penanggung Pajak tidak melunasi utang pajak dan biaya

penagihan pajak dalam jangka waktu 14 hari sejak penyitaan,

Pejabat meminta kepada pimpinan bank untuk memindahkan harta

kekayaan (monetary asset) Penanggung Pajak yang tersimpan pada

bank ke kas negara sejumlah yang tercantum dalam Berita Acara

Pelaksanaan Sita, yang tembusannya disampaikan kepada

Penanggung Pajak.

b) Permintaan kepada pimpinan bank sebagaimana tersebut di atas

dilampirkan dengan Surat Setoran Pajak yang ditandatangani oleh

Jurusita Pajak.

B. PENELITIAN SEBELUMNYA

Purwantoro (2005) telah melakukan penelitian mengenai analisis penagihan

pajak dengan penyitaan monetary asset di bank. Dimana penelitian ini dilakukan di

salah satu KPP yang telah melaksanakan penyitaan monetary asset di bank yaitu

pada Kantor Pelayanan Pajak Penanaman Modal Asing Lima. Tekhnik yang

digunakan dalam penelitian ini yaitu menggunakan metode analisis deskriptif

kualitatif. Hasil dari penelitian tersebut menunjukkan bahwa peranan penyitaan

yang didahului dengan proses pemblokiran sangat tidak signifikan terhadap total

penerimaan pajak tahun 2004 pada KPP PMA Lima. Hal ini dibuktikan dengan

hasil peranan penyitaan monetary asset di bank terhadap penerimaan pajak pada

KPP PMA Lima pada tahun 2004 adalah sebesar 1,48%. Persentase sebesar 1,48%

pemblokiran sebanyak Rp. 61.361.312 ribu dengan total penerimaan KPP PMA

Lima tahun 2004 sebesar Rp. 4.138.989.183 ribu. Angka ini menunjukan bahwa

kontribusi pemblokiran terhadap penerimaan pajak hanya sebesar 1,48% yang

artinya 98,52% penerimaan KPP PMA Lima diakibatkan oleh sebab lain. Dari

98,52% sebab lain yang merupakan sumber penerimaan KPP PMA Lima maka

91,38% adalah pelunasan sukarela dari Wajib Pajak atau Penanggung Pajak tanpa

adanya ketetapan pajak dan penagihan pajak. Sehingga dari hasil tersebut

menyatakan bahwa penyitaan monetary asset di bank yang telah dilakukan oleh

KPP PMA Lima sangat tidak signifikan terhadap penerimaan pajak pada KPP

tersebut.

Suhendar (2007) telah melaksanakan penelitian mengenai analisis pengaruh

pelaksanan Surat Perintah Melaksanakan Penyitaan dan pengumuman lelang

terhadap pencairan tunggakan pajak. Penelitian ini dilaksanakan pada KPP Pratama

Jakarta Tanah Abang Satu. Metode analisis yang digunakan dalam penelitian ini

adalah metode analisis deskriptif kuantitatif. Hasil dari penelitian ini adalah

pelaksanaan Surat Perintah Melaksanakan Penyitaan dan pengumuman lelang

tersebut memberikan hasil yang signifikan terhadap pencairan tunggakan pajak

pada KPP Pratama Jakarta Tanah Abang Satu. Hal tersebut dibuktikan dengan

pengujian hipotesis uji f, dimana hasil pengujian variabel profil perusahaan

mempunyai angka signifikansi 0,04 lebih kecil dari 0,05. Hal ini berarti SPMP

berpengaruh secara signifikan terhadap pencairan tunggakan pajak. Selain itu hasil

pengujian variabel pengumuman lelang mempunyai angka signifikansi 0,000 lebih

kecil dari 0,01. Hal ini berarti bahwa pengumuman lelang berpengaruh secara

signifikan terhadap pencairan tunggakan pajak. Jadi, semakin besar pengumuman

C. Kerangka Pemikiran

Kerangka pemikiran merupakan bagian dari tinjauan pustaka yang berisikan

rangkuman atas semua dasar-dasar teori yang dijadikan landasan dalam penelitian

ini, dimana dalam kerangka pemikiran ini diberikan skema singkat mengenai alur

penelitian yang menggambarkan proses penelitian yang akan dilakukan, hal ini

untuk memudahkan dalam membaca proses penelitian yang akan penulis

laksanakan. Berikut skema kerangka pemikiran pada penelitian ini:

Variabel Independen Variabel Dependen

Gambar.2.1 Kerangka Pemikiran

D

. Hipotesis PenelitianPencairan Tunggakan Pajak

Surat Teguran

Penyitaan Monetary Asset di Bank

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi yang merupakan

pernyataan peneliti tentang hubungan antara variabel-variabel dalam penelitian

serta merupakan pernyataan yang paling spesifik. Peneliti bukannya bertahan pada

hipotesis yang telah disusun, melainkan mengumpulkan data untuk mendukung atau

menolak hipotesis tersebut. Dengan kata lain hipotesis merupakan jawaban

sementara yang disusun oleh peneliti, yang kemudian akan diuji kebenarannya

melalui penelitian yang akan dilakukan. Melihat dari penelitian-penelitian terdahulu

dan tinjauan teoritis yang telah diuraikan sebelumnya, maka hipotesis dalam

penelitian ini adalah sebagai berikut:

Ha : Pelaksanan penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan monetary asset di bank memiliki pengaruh yang signifikan

terhadap pencairan tunggakan pajak pada kanwil DJP Jakarta Barat.

Ho : Pelaksanan penagihan pajak dengan Surat Teguran, Surat Paksa, dan

penyitaan monetary asset di bank tidak memiliki pengaruh terhadap

pencairan tunggakan pajak pada kanwil DJP Jakarta Barat.

BAB III

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya dibahas mengenai analisis pengaruh

Surat Teguran, Surat Paksa, dan penyitaaan monetary asset di bank terhadap

pencairan tunggakan pajak pada Kanwil DJP Jakarta Barat. Horison waktu yang

digunakan dalam penelitian ini adalah time series study yang lebih menekankan

pada rentetan waktu pelaksanaan penagihan pajak dengan Surat Teguran, Surat

Paksa, dan penyitaan monetary asset di bank dan pengaruhnya terhadap pencairan

tunggakan pajak pada Kanwil DJP Jakarta Barat tahun 2004 hingga tahun 2007.

Penelitian ini akan dilakukan pada salah satu Kantor Wilayah yang terdiri

dari beberapa KPP yang tersebar di Kantor Wilayah DJP Jakarta Barat yang telah

melaksanakan penagihan dengan Surat Teguran, Surat Paksa, dan penyitaan

monetary asset di bank untuk mendapatkan data-data yang berkaitan dengan

permasalahan yang akan diteliti, khususnya pada sub-sub dinas yang berkaitan

dengan penelitian.

B. Metode Penentuan Sampel

Metode yang digunakan untuk menentukan sampel penelitian ini adalah

metode conveniance sampling yaitu pemilihan sampel secara tidak acak (non

probability) yang informasinya diperoleh dengan cara kemudahan memperoleh data

yang disesuaikan dan dikaitkan dengan masalah penelitian yang akan dilakukan

yaitu, data sekunder yang diperoleh langsung dari bagian P4 pada Seksi Penagihan

berupa data penagihan dengan Surat Teguran, Surat Paksa, dan penyitaan monetary

asset di bank serta data yang berkaitan dengan masalah penelitian.

Untuk memperoleh data dan informasi yang diperlukan dalam penelitian ini,

peneliti menggunakan tiga metode yaitu:

1. Metode Telaah Kepustakaan

Tahap awal dari penelitian ini, penulis menggunakan metode

pengumpulan data Studi Kepustakaan (Library Research) untuk memperoleh

data sekunder berupa landasan teori yang berkaitan dengan penelitian ini,

dengan cara mempelajari literatur berupa buku, artikel perpajakan, jurnal

perpajakan, peraturan perundang-undangan perpajakan, surat keputusan, surat

edaran, dan bahan lain seperti surat kabar, internet, dan media massa lain yang

mempunyai relevansi dengan permasalahan yang akan dibahas khususnya

berkaitan dengan pelaksanaan penagihan pajak dengan Surat Paksa dan

penyitaan monetary asset di bank dan pengaruhnya terhadap pencairan

tunggakan pajak pada Kanwil DJP Jakarta Barat.

2. Metode Dokumentasi

Metode ini dilakukan untuk memperoleh pengumpulan data dengan

mempelajari atau menggunakan catatan-catatan yang tersusun dalam arsip

Penagihan pada Kanwil DJP Jakarta Barat khususnya Bagian P4, berupa data

sekunder yang berkaitan dengan penelitian yang dilakukan meliputi laporan

penagihan aktif berupa laporan penyampaian Surat Teguran, Surat Paksa, dan

penyitaan aset moneter di bank, dan laporan pencairan tunggakan pajak pada

Kanwil DJP Jakarta Barat periode 2004-2007.

Metode survei merupakan metode pengumpulan data primer yang

diperoleh secara langsung dari sumber asli dengan melakukan wawancara

langsung kepada yang berwenang dalam hal ini Kantor Wilayah DJP Jakarta

Barat terutama Kepala Seksi Penagihan dan Pelaksana Penagihan Pajak serta

beberapa Pelaksana di beberapa seksi lainnya yang tugasnya berkaitan dengan

topik penelitian ini yang semuanya berdinas di Kantor Wilayah DJP Jakarta

Barat.

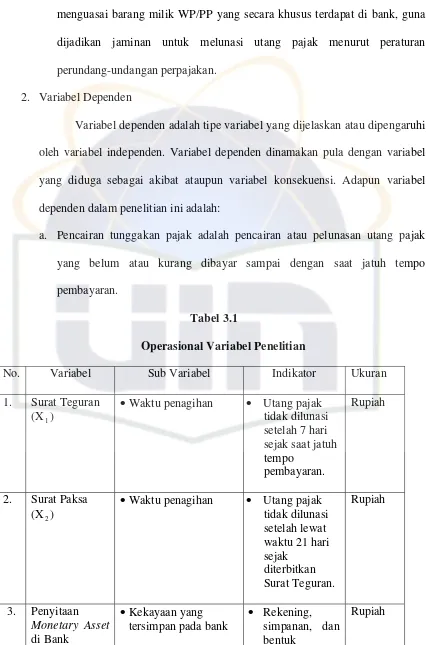

D. Operasional Variabel Penelitian

Operasional variabel penelitian adalah sebuah konsep yang mempunyai

penjabaran dari variabel yang diterapkan dalam suatu penelitian dan dimaksudkan

untuk memastikan agar variabel yang ingin diteliti secara jelas dapat diterapkan

indikasinya. Dalam penelitian ini peneliti akan memaparkan variabel yang akan

digunakan.

Adapun variabel penelitian yang akan digunakan antara lain adalah sebagai

berikut:

1. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Variabel ini dinamakan pula dengan variabel yang

diduga sebagai sebab ataupun variabel yang mendahului. Adapun variabel

independen dalam penelitian ini adalah:

a. Surat Teguran adalah surat yang diterbitkan pejabat untuk menegur dan

memperingatkan kepada WP/PP untuk melunasi utang pajaknya.

b. Surat Paksa adalah surat perintah membayar utang pajak dan biaya