SKRIPSI

PENGARUH RIGHT ISSUE TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN SAHAM PADA PERUSAHAAN

YANG TERCATAT DI BURSA EFEK INDONESIA

OLEH

ANDRI J.G. PANJAITAN 100521145

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

LEMBAR PENGESAHAN

Nama : Andri J.G. Panjaitan

NIM : 100521145

Program Studi : Manajemen Ekstensi

Konsentrasi : Keuangan

Judul : Pengaruh Right Issue Terhadap Harga Saham dan Volume Perdagangan Pada Perusahaan yang Tercatat di Bursa Efek Indonesia.

Pembimbing Skripsi Pembaca Penilai

Drs. Syahyunan, M.Si

NIP. 199660904 199103 1 003 NIP. 19621204 198903 2 003 Dra. Nisrul Irawati, MBA

Ketua Program Studi

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsui saya yang berjudul “Pengaruh Right Issue Terhadap Harga Saham dan Volume Perdagangan Pada Perusahaan yang Tercatat di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyeleisaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2013

ABSTRAK

PENGARUH RIGHT ISSUE TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN PADA PERUSAHAAN YANG

TERCATAT DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah: 1) apakah right issue berpengaruh terhadap harga saham, 2) apakah right issue berpengaruh terhadap volume perdagangan, 3) apakah ada korelasi antara harga saham sebelum dengan harga saham sesudah right issue dan 4) apakah ada korelasi antara volume perdagangan sebelum dengan volume perdagangan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Tujuan penelitian ini adalah: 1) untuk mengetahui dan menganalisis pengaruh right issue terhadap harga saham, 2) untuk mengetahui dan menganalisisi pengaruh right issue terhadap volume perdagangan, 3) untuk mengetahui dan menganalisis korelasi antara harga saham sebelum dengan sesudah right issue dan 4) untuk mengetahui dan menganalisis korelasi antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah: 1) right issue berpengaruh signifi-kan terhadap harga saham, 2) right issue berpengaruh signifisignifi-kan terhadap volume perdagangan, 3) ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue, dan 4) ada korelasi dan signifikan antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data harga saham harian dan volume perdagangan harian yang diukur melalui indikator Trading Volume Activity (TVA) dan data perusahaan yang melakukan right issue selama tahun 2009-2011 yang diperoleh dari situs

Metode pengumpulan data menggunakan studi dokumentasi. Metode analisis data yang digunakan adalah statistik deskriptif, analisis regresi liniear sederhana dan uji beda yaitu uji t berpasangan (paired t-test). Pengujian hipotesis dilakukan dengan menggunakan Uji t berpasangan (paired t-test) dengan tingkat

signifikansi (α) = 5%.

Hasil penelitian menunjukkan bahwa: 1) right issue berpengaruh positif dan tidak signifikan terhadap harga saham, 2) right issue berpengaruh negatif dan tidak signifikan terhadap trading volume activity (TVA), 3) ada korelasi dan signifikan antara harga saham sebelum dan sesudah right issue dan 4) ada korelasi dan signifikan antara trading volume activity (TVA) sebelum dan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

ABSTRACK

THE EFFECT OF RIGHT ISSUE TO STOCK PRICE AND TRADING VOLUME IN THE COMPANY RECORDED IN

INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research are: 1) whether the right issue affect to stock prices, 2) whether the right issue affect to trading volume, 3) whether the correlation between the stock price before and after the right issue at the company recorded in Indonesian Stock Exchange. The purposes at the research are: 1) to determine and analyze the influence right issue to stock price, 2) to determine and analyze the influence right issue to trading volume, 3) to determine and analyze the correlations between the stock price before and after the right issue and 4) to determine and analyze the correlation between trading volume before and after the right issue at the company recorded in Indonesian Stock Exchange.

Hypothesis in this research are: 1) right issue significant effect to stock price, 2) right issue significant effect to trading volume, 3) correlated and significant stock price before and after right issue and 4) correlated and significant between trading volume before and after the right issue at the company recorded in Indonesian Stock Exchange. Data used are secondary data. This research used daily stock price data and daily trading volume measured with indicated Trading Volume Activity (TVA) and company data do the right issue during the year 2009–2011 obtained from the website www.bappepam.go.id, and www.idx.co.id.

The methods of data collection used the study documentation. Data analysis used are descriptive statistic, simple linear regression analysis and a different test, namely paired t-test. Hypothesis testing is performed using paired t-test with significant level (α) = 5%.

The results of this research in that: 1) right issue is positive effect and no significant to stock price, 2) right issue is negative effect and no significant to trading volume activity (TVA), 3) correlated and significant between stock price before and after the right issue and 4) correlated and significant between trading volume activity before and after right issue at the company recorded in Indonesian Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala pertolongan, kasih dan berkat-Nya yang melimpah, sehingga penulis dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Right Issue Terhadap Harga Saham dan Volume Perdagangan Pada Perusahaan yang Tercatat di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, semangat, motivasi dan doa selama penulisan skripsi ini. Penulis ingin mengucapkan terimakasih terutama kepada orangtua tercinta yaitu A.Manurung. Tak lupa penulis ingin menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingannya yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Sc, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekertaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si., Selaku Ketua Program Studi

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah berkenan

meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

6. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembaca Penilai, yang telah banyak memberikan masukan bagi penulis dalam penyusunan skripsi ini.

7. Bapak dan Ibu dosen, seluruh staf serta para pegawai Fakultas Ekonomi

Universitas Sumatera Utara.

8. Sahabat-sahabat penulis: Ricky, Lamretta, Evi, Mey, dan pihak lainnya yang tidak dapat disebutkan satu persatu, yang telah banyak memberikan doa, dukungan dan motivasi untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh sebab itu penulis menerima semua saran dan kritik dari semua pihak. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Medan, Maret 2013

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal ... 13

2.2 Saham ... 14

2.3 Harga saham ... 16

2.4 Volume Perdagangan Saham ... 21

2.5 Right Issue ... 23

2.5.1 Pengertian Right Issue ... 23

2.5.2 Analisis Right Issue ... 25

2.5.3 Alasan Dilakukannya Right Issue ... 26

2.5.4 Dampak Dilakukannya Right Issue ... 27

2.6 Teori yang Berkaitan Dengan Right Issue ... 28

2.6.1 Signaling Theory ... 28

2.6.2 Teori Struktur Modal ... 28

2.7 Tinjauan Penelitian Terdahulu ... 30

2.8 Kerangka Konseptual ... 30

2.9 Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4.1 Variabel Bebas (Independent Variabel) ... 35

3.4.2 Variabel Terikat (Dependent Variabel) ... 36

3.5 Populasi dan Sampel ... 37

3.6 Jenis dan Sumber Data ... 40

3.7 Metode Pengumpulan Data ... 40

3.8 Metode Analisis Data ... 41

3.8.1 Analisis Statistik Deskriptif ... 41

3.8.2 Analisis Regresi Sederhana ... 41

3.8.3 Uji Paired Samples t-Test ... 41

3.9 Pengujian Hipotesis ... 42

3.9.1 Hipotesis Pertama ... 42

3.9.2 Hipotesis Kedua ... 42

3.9.3 Hipotesis Ketiga ... 43

3.9.4 Hipotesis Keempat ... 45

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 46

4.2 Hasil Penelitian ... 63

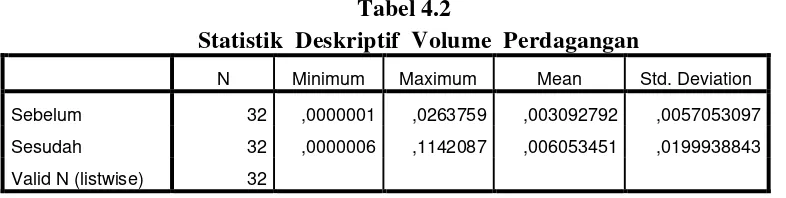

4.2.1 Analisis Statistik Deskriptif ... 63

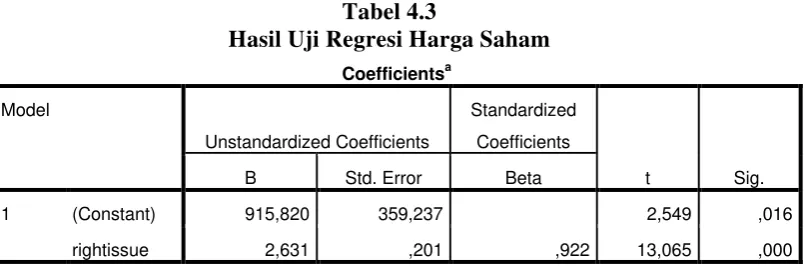

4.2.2 Analisis Regresi Linear Sederhana ... 65

4.2.3 Pengujian Hipotesis ... 68

4.2.3.1 Hipotesis Pertama ... 68

4.2.3.2 Hipotesis Kedua ... 69

4.2.3.3 Hipotesis Ketiga ... 70

4.2.3.4 Hipotesis Keempat ... 70

4.3 Pembahasan ... 71

4.3.1 Pengaruh right issue Terhadap Harga Saham ... 71

4.3.2 Pengaruh Right Issue Terhadap Volume Perdagangan ... 73

4.3.3 Korelasi Harga Saham Sebelum dengan Sesudah Right Issue ... 75

4.3.4 Korelasi Volume Perdagangan Sebelum dengan Sesudah Right Issue ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Saran ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah Emiten Yang Melakukan Right Issue Di BEI ... 3

1.2 Rata-rata Harga Saham Emiten Sebelum, Pada Saat dan Sesudah Right Issue ... 5

1.3 Rata-rata Volume Perdagangan Sebelum, Pada Saat dan Sesudah Right Issue ... 7

2.1 Penelitian terdahulu ... 29

3.1 Definisi Operasinal Variabel ... 37

3.2 Jumlah Sampel Berdasarkan Kriteria Pebarikan Sampel ... 38

3.3 Daftar Perusahaan Yang Menjadi Sampel ... 39

3.4 Pedoman Interpretasi Koefisien Korelasi ... 44

4.1 Statistik Deskriptif Harga Saham ... 63

4.2 Statistik Deskriptif Volume Perdagangan ... 64

4.3 Hasil Uji Regresi Harga Saham ... 66

4.4 Hasil Uji Regresi TVA ... 67

4.5 Hasil Uji Paired Samples Test, Harga Saham ... 68

4.6 Hasil Uji Paired Samples Test, TVA ... 69

4.7 Hasil Uji Paired Samples Correlations, Harga Saham ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Dan Sampel ... 84 2 Data Harga Teoritis Right Issue ... 86 3 Data Harga Saham 10 Hari Sebelum dan Saat

Right Issue ... 87 4 Data Harga Saham 10 Hari Sesudah Right Issue ... 88 5 Data Rata-Rata Harga Saham dan TVA Sebelum

ABSTRAK

PENGARUH RIGHT ISSUE TERHADAP HARGA SAHAM DAN VOLUME PERDAGANGAN PADA PERUSAHAAN YANG

TERCATAT DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah: 1) apakah right issue berpengaruh terhadap harga saham, 2) apakah right issue berpengaruh terhadap volume perdagangan, 3) apakah ada korelasi antara harga saham sebelum dengan harga saham sesudah right issue dan 4) apakah ada korelasi antara volume perdagangan sebelum dengan volume perdagangan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Tujuan penelitian ini adalah: 1) untuk mengetahui dan menganalisis pengaruh right issue terhadap harga saham, 2) untuk mengetahui dan menganalisisi pengaruh right issue terhadap volume perdagangan, 3) untuk mengetahui dan menganalisis korelasi antara harga saham sebelum dengan sesudah right issue dan 4) untuk mengetahui dan menganalisis korelasi antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah: 1) right issue berpengaruh signifi-kan terhadap harga saham, 2) right issue berpengaruh signifisignifi-kan terhadap volume perdagangan, 3) ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue, dan 4) ada korelasi dan signifikan antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data harga saham harian dan volume perdagangan harian yang diukur melalui indikator Trading Volume Activity (TVA) dan data perusahaan yang melakukan right issue selama tahun 2009-2011 yang diperoleh dari situs

Metode pengumpulan data menggunakan studi dokumentasi. Metode analisis data yang digunakan adalah statistik deskriptif, analisis regresi liniear sederhana dan uji beda yaitu uji t berpasangan (paired t-test). Pengujian hipotesis dilakukan dengan menggunakan Uji t berpasangan (paired t-test) dengan tingkat

signifikansi (α) = 5%.

Hasil penelitian menunjukkan bahwa: 1) right issue berpengaruh positif dan tidak signifikan terhadap harga saham, 2) right issue berpengaruh negatif dan tidak signifikan terhadap trading volume activity (TVA), 3) ada korelasi dan signifikan antara harga saham sebelum dan sesudah right issue dan 4) ada korelasi dan signifikan antara trading volume activity (TVA) sebelum dan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

ABSTRACK

THE EFFECT OF RIGHT ISSUE TO STOCK PRICE AND TRADING VOLUME IN THE COMPANY RECORDED IN

INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research are: 1) whether the right issue affect to stock prices, 2) whether the right issue affect to trading volume, 3) whether the correlation between the stock price before and after the right issue at the company recorded in Indonesian Stock Exchange. The purposes at the research are: 1) to determine and analyze the influence right issue to stock price, 2) to determine and analyze the influence right issue to trading volume, 3) to determine and analyze the correlations between the stock price before and after the right issue and 4) to determine and analyze the correlation between trading volume before and after the right issue at the company recorded in Indonesian Stock Exchange.

Hypothesis in this research are: 1) right issue significant effect to stock price, 2) right issue significant effect to trading volume, 3) correlated and significant stock price before and after right issue and 4) correlated and significant between trading volume before and after the right issue at the company recorded in Indonesian Stock Exchange. Data used are secondary data. This research used daily stock price data and daily trading volume measured with indicated Trading Volume Activity (TVA) and company data do the right issue during the year 2009–2011 obtained from the website www.bappepam.go.id, and www.idx.co.id.

The methods of data collection used the study documentation. Data analysis used are descriptive statistic, simple linear regression analysis and a different test, namely paired t-test. Hypothesis testing is performed using paired t-test with significant level (α) = 5%.

The results of this research in that: 1) right issue is positive effect and no significant to stock price, 2) right issue is negative effect and no significant to trading volume activity (TVA), 3) correlated and significant between stock price before and after the right issue and 4) correlated and significant between trading volume activity before and after right issue at the company recorded in Indonesian Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atas wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2006).

Investor yang rasional selalu berusaha memperoleh informasi dan melakukan analisi untuk mengurangi resiko yang akan terjadi.

Dalam pasar modal, banyak informasi yang dapat diperoleh oleh investor. Salah satunya mengenai right issue atau Hak Memesan Efek Terlebih Dahulu (HMETD). Informasi ini dapat memiliki makna atau nilai jika keberadaan informasi tersebut menyebabkan investor melakukan transaksi di pasar modal, yang akan tercermin dalam perubahan harga saham, volume perdagangan atau karakteristik pasar lainnya.

Right issue atau Hak Memesan Efek Terlebih Dahulu merupakan surat berharga yang memberikan hak kepada pemegangnya untuk menukarnya (exercise) menjadi saham biasa. HMETD diberikan kepada para pemegang saham lama dengan jangka waktu tertentu sehubungan dengan proses pengeluaran saham baru atau yang dikenal dengan istilah right issue, ketika suatu emiten melakukan right issue, maka pemegang saham lama (exesting stakeholder) memiliki hak lebih utama (preemptive right) atas saham baru yang dikeluarkan perusahaan. Skema ini bertujuan agar pemegang saham lama tidak mengalami penurunan persentase kepemilikan sehubungan dengan penerbitan saham baru.

tidak mengubah proporsi kepemilikan pemegang saham. Kebijakan right issue yang diumumkan oleh emiten merupakan salah satu bentuk corporate action yang akan membuat pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Berdasarkan data dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), jumlah perusahaan yang tercatat melakukan right issue dari tahun 2009 sampai 2011 dapat dilihat pada Tabel 1.1.

Tabel 1.1

Jumlah Emiten yang Melakukan Right Issue Di Bursa Efek Indonesia

Tahun Emiten yang Melakukan Right Issue

Nilai Emisi (dalam Triliun Rupiah)

2009 13 9,325

2010 27 38,563

2011 25 34,874

Sumber: www.bapepam.go.id

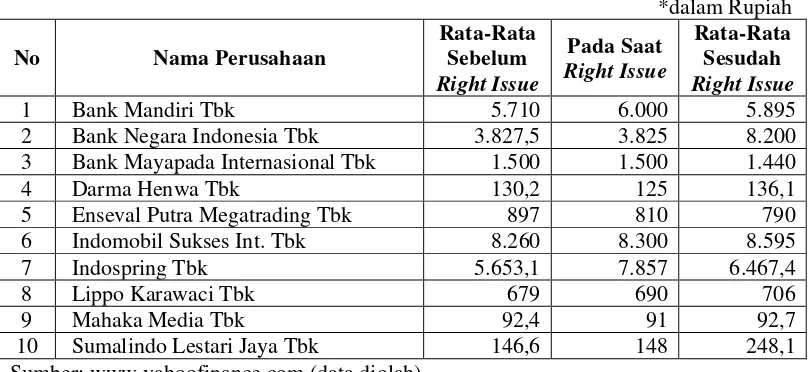

sebesar Rp 34,874 triliun. Nilai emisi kumulatif yang diperoleh melalui right issue sejak tahun 2009 hingga tahun 2011 mencapai Rp82,762 triliun atau jauh melebihi nilai emisi yang diperoleh dalam penawaran saham perdana (Initial Public Offering) sejak tahun 2009 hingga tahun 2011, yaitu sebesar Rp 52,596 Triliun. Ini membuktikan bahwa aksi korporasi right issue banyak dilakukan oleh emiten-emiten di Indonesia sebagai salah satu cara memperoleh dana dengan proses yang lebih mudah dan cepat bila dibandingkan dengan perolehan dana dari sumber lain.

Bagi investor, pengumuman right issue mengandung informasi yang sangat berharga sebab hal tersebut memicu adanya pergerakan pasar sehingga terjadi perubahan harga saham. Secara teoritis, harga saham mengalami penurunan setelah right issue karena pada umumnya harga pelaksanaan right issue selalu lebih rendah dari harga pasar.

Tabel 1.2

Rata-Rata Harga Saham Emiten Sebelum, Pada Saat dan Sesudah Right Issue

*dalam Rupiah

No Nama Perusahaan

Rata-Rata Sebelum

Right Issue

Pada Saat

Right Issue

Rata-Rata Sesudah

Right Issue

1 Bank Mandiri Tbk 5.710 6.000 5.895

2 Bank Negara Indonesia Tbk 3.827,5 3.825 8.200

3 Bank Mayapada Internasional Tbk 1.500 1.500 1.440

4 Darma Henwa Tbk 130,2 125 136,1

5 Enseval Putra Megatrading Tbk 897 810 790

6 Indomobil Sukses Int. Tbk 8.260 8.300 8.595

7 Indospring Tbk 5.653,1 7.857 6.467,4

8 Lippo Karawaci Tbk 679 690 706

9 Mahaka Media Tbk 92,4 91 92,7

10 Sumalindo Lestari Jaya Tbk 146,6 148 248,1

Sumber

kenaikan yang sangat ekstrim dari Rp 3.825 per lembar menjadi Rp 8.200 per lembarnya. Kenaikan ini menunjukkan dampak yang positif bagi harga saham Bank Negara Indonesia Tbk dimana investor menyerap informasi yang positif sehingga mengakibatkan harga saham naik sesudah pengumuman right issue.

Berbeda yang terjadi pada emiten Bank Mayapada Internasional Tbk, rata-rata harga saham Bank Mayapada Internasional Tbk sebelum dan pada saat right issue sama yaitu sebesar Rp 1.500 per lembarnya. Hal ini disebabkan karena investor tidak melakukan aksi apapun pada saham Bank Mayapada Internasional Tbk sampai right issue dipublikasikan, tidak ada permintaan dan penawaran yang terjadi pada saham Bank Mayapada Internasional Tbk. Namun 10 hari setelah pengumuman right issue, rata-rata harga saham Bank Mayapada Internasional Tbk mengalami penurunan dari Rp 1.500 menjadi Rp 1.440. Hal ini diduga karena adanya penambahan jumlah saham yang beredar sehingga harga saham setelah pengumuman right issue mengalami penurunan untuk jangka waktu tertentu serta diduga karena investor menyerap informasi yang buruk dengan adanya pengumuman right issue sehingga berdampak negatif terhadap perubahan harga saham.

pesimis pasar. Hal ini didasarkan pada asumsi bahwa saham yang dianggap likuid adalah saham yang rutin dan banyak diperdagangkan dibursa.

Berdasarkan data yang ada di Bursa Efek Indonesia, untuk emiten yang tercatat melakukan right issue juga terdapat perubahan volume perdagangan pada saat sebelum dan sesudah right issue diumumkan. Tabel 1.3 menunjukkan rata-rata volume perdagangan selama 10 hari sebelum, saat dan 10 hari sesudah pengumuman right issue pada beberapa perusahaan yang tercatat melakukan right issue di Bursa Efek Indonesia.

Tabel 1.3

Rata-Rata Volume Perdagangan Sebelum, Pada Saat dan Sesudah Right Issue

*dalam Lembar

No Nama Perusahaan

Rata-Rata Sebelum

Right Issue

Pada Saat

Right Issue

Rata-Rata Sesudah

Right Issue

1 Bank Mandiri Tbk 56.950.500 65.406.000 52.249.950

2 Bank Negara Indonesia Tbk 15.194.100 41.971.000 42.803.350

3 Bank Mayapada Internasional Tbk 6.500 6.500 6.500

4 Darma Henwa Tbk 41.172.850 74.980.000 17.827.800

5 Enseval Putra Megatrading Tbk 12.600 500 1.290.900 6 Indomobil Sukses Int. Tbk 401.850 679.000 2.673.700

7 Indospring Tbk 61.040 90.300 298.970

8 Lippo Karawaci Tbk 95.505.200 169.634.500 175.028.550

9 Mahaka Media Tbk 113.400 72.500 45.850

10 Sumalindo Lestari Jaya Tbk 2.752.590 1.321.500 22.548.300 Sumber

Karawaci Tbk sebelum melakukan right issue sebesar 95.505.200 lembar, namun setelah pengumuman right issue dipublikasikan volume perdagangan Lippo Karawaci Tbk naik sebesar 74.129.300 lembar menjadi 169.634.500 lembar. Hal yang sama terjadi juga pada emiten Bank Mandiri Tbk, Bank Negara Indonesia Tbk, Darma Henwa Tbk, Indomobil Sukses Internasional Tbk, dan Indospring Tbk yang mengalami kenaikan volume perdagangan sebelum right issue sampai dengan pada saat right issue dipublikasikan. Kenaikan ini menunjukkan bahwa pengumuman right issue berdampak positif terhadap volume perdagangan emiten yang mengakibatkan bertambahnya jumlah saham yang beredar

Begitu juga dengan rata-rata volume perdagangan Lippo Karawaci Tbk 10 hari sesudah right issue mengalami kenaikan volume perdagangan sebesar 5.394.050 lembar menjadi 175.028.550 lembar. Hal yang sama juga terjadi pada emiten Bank Mandiri Tbk, Bank Negara Indonesia Tbk, Indomobil Sukses Internasional Tbk, Indospring Tbk dan Sumalindo Lestari Jaya Tbk. Hal ini menunjukkan bahwa pengumuman right issue berdampak positif terhadap volume perdagangan emiten Lippo Karawaci Tbk yang mengakibatkan bertambahnya jumlah saham Lippo Karawaci Tbk yang beredar.

issue tidak mengalami kenaikan maupun penurunan volume perdagangan. Hal ini disebabkan karena para investor tidak melalukan aksi apapun terhadap saham Bank Mayapada Internasional Tbk, dan tidak menyerap pengumuman right issue sebagai informasi yang positif maupun yang negatif sehingga volume perdagangan tetap.

Pengaruh right issue terhadap volume perdagangan sebelumnya sudah pernah di uji oleh Kothare di Texas yang menemukan bukti bahwa tingkat likuiditas akan meningkat secara signifikan setelah pengumuman saham baru. Peningkatan volume perdagangan tersebut ditemukan mempunyai korelasi dengan perubahan struktur kepemilikan saham, dimana right issue lebih diutamakan untuk tujuan konsentrasi kepemilikan daripada perluasan kepemilikan, tetapi Sheehan dalam Budiarto dan Baridwan (1999) menemukan bukti yang berbeda dengan temuan Kothare, yaitu bahwa tingkat likuiditas saham perusahaan yang diukur dengan jumlah volume perdagangan saham meningkat dari keadaan yang normal justru sebelum adanya pengumuman. Peningkatan volume perdagangan saham ini disebabkan oleh adanya aktivitas short selling yang dilakukan oleh spekulator.

yang dapat meningkatkan return saham dan volume perdagangan saham secara signifikan.

Manullang (2008) menganalisis pengaruh pengumuman right issue terhadap volume perdagangan saham dan abnormal return saham di Bursa Efek Jakarta 2000-2006. Hasil penelitian ini menunjukkan bahwa secara statistik ada perbedaan signifikan antara rata-rata return tidak normal saham sebelum dan sesudah right issue dan adanya perbedaan signifikan antara rata-rata total volume aktivitas perdagangan saham sebelum dan sesudah pengumuman right issue.

Adisulistyo (2009) menganalisis pengaruh penguman right issue terhadap return saham dan likuiditas saham di Bursa Efek Indonesia tahun 2003-2007. Periode pengamatan dibagi menjadi 2 yaitu periode estimasi selama 100 hari, yaitu dari hari -106 sampai dengan hari -6 dan periode peristiwa selama 11 hari yaitu, 5 hari sebelum pengumuman dan 5 hari setelah pengumuman. Hasil penelitian ini berdasarkan analisis statistik menunjukkan terdapat reaksi pasar yang negatif atas pengumuman right issue pada t-1, t0 dan t+4. Pengumuman right issue tidak menyebabkan perbedaan return saham (average actual return, average abnormal return) sebelum dan sesudah right issue, akan tetapi right issue menyebabkan perbedaan likuiditas saham (average trading volume activity) sebelum dan setelah right issue. Dimana right issue memberikan dampak yang negatif terhadap likuiditas saham.

menaikkan harga saham atau berdampak negatif yaitu menurunkan harga saham dan volume perdagangan saham sebelum, pada saat, dan sesudah pengumuman.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dengan judul “Pengaruh Pengumuman Right Issue Terhadap Harga Saham dan Volume Perdagangan Saham Perusahaan yang Tercatat di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut: 1. Apakah right issue berpengaruh terhadap harga saham pada perusahaan yang

tercatat di Bursa Efek Indonesia?

2. Apakah right issue berpengaruh terhadap volume perdagangan pada perusahaan yang tercatat di Bursa Efek Indonesia?

3. Apakah ada korelasi antara harga saham sebelum dengan harga saham sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia? 4. Apakah ada korelasi antara volume perdagangan sebelum dengan volume

perdagangan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh right issue terhadap harga

2. Untuk mengetahui dan menganalisis pengaruh right issue terhadap volume

perdagangan pada perusahaan yang tercatat di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis korelasi antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

4. Untuk mengetahui dan menganalisis korelasi antara volume perdagangan

sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi peneliti, penelitian ini diharapkan memberikan pengetahuan tambahan

mengenai pasar modal terutama mengenai right issue.

2. Bagi perusahaan/emiten, hasil penelitian ini diharapkan dapat member masukan yang mungkin berguna bagi pihak perusahaan sebelum mengeluarkan suatu kebijakan terutama mengenai right issue.

3. Bagi investor maupun calon investor, hasil penelitian ini diharapkan menjadi suatu masukan atau pertimbangan sebelum melakukan investasi di pasar modal berdasarkan right issue.

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pengertian pasar modal menurut Undang-undang pasar modal No.8 tahun 1995 pasal 1 butir 13 adalah “kegiatan yang berkenaan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga profesi yang berkaitan dengan efek”.

Di pasar modal, istilah khusus untuk menyebutkan surat berharga (sekuritas) adalah efek. Ada banyak jenis efek di pasar modal. Namun, terdapat tiga jenis efek yang paling popular yaitu saham, obligasi dan reksadana. Efek lain yang terdapat di pasar modal Indonesia antara lain waran, right, obligasi konversi, Obligasi Ritel Indonesia (ORI), dan lain-lain. Menurut UU Pasar Modal No.8 Tahun 1995, bursa efek adalah pihak yang meyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.

Selain menurut Undang-undang Pasar Modal, banyak para ahli yang telah menuliskan dalam literatur mengenai pengertian pasar modal. Pengertian pasar modal menurut Tandelilin (2010) mengemukakan bahwa “Pasar modal didefinisikan sebagai tempat pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas”.

yang diperdagangkan tersebut diwujudkan dalam surat-surat berharga. Jenis surat berharga yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun dan ada yang tidak memiliki jatuh tempo. Dana jangka panjang berupa hutang yang diperdagangkan biasanya obligasi (bond) sedangkan dana jangka panjang yang merupakan modal sendiri berupa saham biasa (common stock) dan saham preferen (preferred stock). Pasar modal dalam arti sempit adalah suatu tempat (dalam pengertian fisik) yang terorganisasi dimana surat berharga (efek-efek) diperdagangkan, yang kemudian disebut bursa efek (stock exchange) (Martono, 2001).

Sedangkan menurut Darmadji dan Fakhruddin (2006) mengemukakan bahwa “pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif maupun instrumen lainnya”.

Dari beberapa pendapat tersebut, dapat disimpulkan bahwa pasar modal merupakan pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan baik dalam bentuk utang maupun modal sendiri.

2.2 Saham

pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari transaksi investasi yang mereka lakukan. Imbalan tunai kepada pemilik saham biasanya diberikan dalam 2 (dua) yaitu: dividen tunai dan keuntungan atau kerugian modal (capital gain) (Brealey et al, 2008).

Dividen merupakan keuntungan perusahaan yang membagikan kepada pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu sendiri, bisa berupa uang tunai ataupun bentuk penambahan saham. Sedangkan capital gain, didapat berdasarkan selisih harga jual saham dengan harga beli. Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli saham.

Menurut Darmadji dan Fakhruddin (2006), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu:

1. Tidak Mendapatkan Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian.

2. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang investor mengalami capital loss.

Disamping resiko di atas, seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya, yaitu:

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibandingkan kreditor atau pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan dibaginak kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

2. Saham di-delist di bursa

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karena kinerja yang buruk misalkan dalam kurun waktu tertentu tidak pernah diperdangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selam beberapa tahun, dari berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

3. Saham diberhentikan sementara (suspensi)

Disamping dua risiko diatas, risiko lain yang juga “mengganggu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau diberhentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas yang belum jelas tersebut sehingga tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham diperdagangkan kembali seperti semula.

4. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi yang lebih rendah dibanding kreditor atau pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan membagikan kepara para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham. Saham di-delist di bursa. Risiko lain yang dihadapi oleh para pemodal adalah karena kinerja yang buruk, misalkan dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan di bursa.

2.3 Harga saham

Harga saham tidak dapat diramalkan secara pasti. Harga saham di pasar modal sangat ditentukan oleh kekuatan permintaan (demand) dan penawaran (supply). Semakin banyak investor yang membeli saham, maka harga saham tersebut akan tinggi. Harga saham di dalam perdagangan dan investasi adalah harga yang mengacu pada harga saham terkini dalam perdagangan saham. Indikator harga saham menggambarkan banyak hal tentang apa yang sebenarnya pada saat ini sedang terjadi di antara pembeli dan penjual. Indikator harga saham bukan hanya menggambarkan harga pasar, tetapi juga menggambarkan siapa yang saat ini sedang memegang kendali di pasar modal. Informasi terbaru yang masuk ke pasar modal akan menyebabkan investor membeli atau menjual saham. Hal ini akan menyebabkan terjadinya pergerakan harga. “Dengan membandingkan harga saham saat ini dengan harga saham masa lalu, dapat disimpulkan bahwa informasi tersebut memberi dampak positif atau negatif terhadap harga saham di pasar modal” (McDowell, 2008).

Menurut Situmorang (2008), menyatakan bahwa saham memiliki 3 (tiga) macam nilai, yaitu:

1. Nilai nominal, yaitu nilai yang tercantum dalam saham tersebut

2. Nilai efektif, yaitu nilai yang tercantum dalam kurs resmi jika saham tersebut diperdagangkan di bursa

3. Nilai interinsik, yaitu nilai ekonomis saham.

Menurut Situmorang (2008), berdasarkan fungsinya nilai suatu saham dapat dibedakan atas 3 (tiga) jenis, yaitu:

1. Nilai nominal (par value)

Nilai nominal adalah nilai yang tercantum pada saham untuk tujuan akuntansi, namum tidak digunakan untuk mengukur sesuatu.

2. Harga dasar (base price)

Pada hakikatnya harga dasar adalah harga perdana dan dipergunakan dalam perhitungan indeks harga saham. Untuk saham yang baru, maka harga dasar tersebut merupakan harga perdana.

3. Harga pasar (market price)

Setiap saat harga saham di pasar modal selalu mengalami perubahan. Untuk itu, investor atau calon investor harus mampu mengamati dan memilih saham mana yang akan dibeli, dijual atau dipertahankan dan harus mengetahui faktor-faktor yang mempengaruhi harga saham tersebut. Menurut Weston dan Brigham ( 2001), faktor-faktor yang mempengaruhi harga saham adalah:

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apbila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

Kebijakan pembagian dividen dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk dividen dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian dividen merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas dividen yang besar adalah yang diinginkan oleh investor sehingga harga saham naik. 4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat resiko dan pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

tersebut baik jual maupun beli akan berpotensi terjadinya transaksi pada harga tertentu sehingga mengakibatkan terjadinya perubahan harga. Dalam perdagangan saham dikenal beberapa istilah yang berkaitan dengan harga saham, seperti yang dikemukakan Darmadji dan Fakhruddin (2006) yaitu:

1. Previous price menunjukkan harga saham saat penutupan pada hari sebelumnya.

2. Open atau opening price menunjukkan harga saham saat pembukaan sesi I perdagangan pada jam 09:30 WIB pagi.

3. High atau highest price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

4. Low atau lowest price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

5. Last price menunjukkan harga terakhir yang terjadi atas suatu saham. 6. Change menunjukkan selisih antara harga saham pembukaan dengan harga

saham terakhir yang terjadi.

7. Close atau closing price menunjukkan harga saham saat penutupan sesi II perdagangan pada jam 16:00 WIB sore.

2.4 Volume Perdagangan Saham

jangka waktu tertentu, yang juga dianggap sebagai ukuran dari kekuatan atau kelemahan pasar.

Menurut Francis (2001), Volume perdagangan merupakan suatu ukuran yang menunjukkan intensitas dari emosi investor. Volume perdagangan saham yang tinggi menunjukkan bahwa semakin tinggi juga jumlah transaksi saham yang dilakukan investor, yang berarti saham tersebut aktif diperdagangkan. Hal ini memberikan pengertian bahwa dengan makin besar jumlah transaksi saham akan mengarah pada peningkatan jumlah permintaan suatu saham. Hal ini akan menyebabkan perubahan harga saham yang cukup besar.

Dari beberapa pendapat tersebut, dapat disimpulkan bahwa volume perdagangan saham adalah banyak lembar saham suatu emiten yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker) perdagangan saham.

TVAi,t =

banyak yang bersedia membeli saham tersebut sehingga saham tersebut mudah dikonversi menjadi uang kas atau dengan kata lain saham tersebut memiliki tingkat likuiditas yang tinggi. Jika TVA semakin besar maka saham semakin likuid, sebaliknya jika TVA semakin kecil maka saham tersebut tidak likuid. Aktivitas volume perdagangan saham dapat dilihat dengan menggunakan rumus:

Saham perusahaan i yang diperdagangkan pada waktu t Saham perusahaan i yang beredar (listing) pada waktu t

Dimana:

TVAi,t = Trading Volume Activity I pada waktu t i = nama perusahaan/emiten

t = waktu

2.5 Right Issue

2.5.1 Pengertian Right Issue

Right issue pada hakikatnya merupakan hak memesan efek terlebih dahulu yang diberikan kepada investor saat ini untuk membeli saham baru yang dikeluarkan emiten dalam rangka menghimpun dana segar. Dana tersebut antara lain digunakan untuk pendanaan ekspansi usaha atau untuk memperkuat struktur permodalan, karena merupakan hak, maka investor tidak harus menggunakan hak tersebut, investor dapat menjual haknya kepada pihak lain. Dengan demikian terjadilah perdagangan right (Halim, 2005).

dikeluarkan emiten pada proporsi dan harga tertentu. Hak dalam right sering disebut preemtive right, yaitu suatu hak untuk menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu perusahaan sehubungan dengan pengluaran saham baru.

Hak preemtive (preemtive right) merupakan hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham maka jumlah saham yang beredar akan lebih banyak dan akibatknya persentase kepemilikan pemegang saham yang lama akan turun. Hak preemtive memberikan prioritas kepada pemegang saham yang lama untuk membeli tambahan saham yang baru, sehingga kepemilikannya tidak berubah (Jogiyanto, 2008).

Menurut Martono dan Harjito (2001), ada 2 (dua) tujuan diadakan right, yaitu:

1. Agar pemilik saham lama dapat mempertahankan pengendaliannya atas perusahaan.

2. Untuk mencegah penurunan nilai kekayaan pemilik saham.

2.5.2 Analisis Right Issue

Pengeluaran saham baru melalui right issue akan meningkatkan modal disetor, meningkatkan ekuitas, dan menambah jumlah saham beredar tetapi harga pelaksanaan atau strike price atau exercise price selalu lebih rendah daripada harga pasar saat penerbitan right issue. Namun right issue tidak selalu menurunkan indeks harga saham tersebut, kadang-kadang indeks juga dapat naik tergantung reaksi pasar apakah bersifat positif atau negatif (Samsul, 2006).

Menurut Samsul (2006), harga teoritis bukti right dapat diperoleh dari selisih antara harga pasar teoritis setelah right issue dengan strike price. Harga saham di pasar boleh jadi sama dengan harga teoritisnya. Sedangkan strike price atau exercise price adalah harga pelaksanaan dari saham tersebut.

Right yang ditawarkan kepada pemegang saham lama didasarkan pada proporsi rasio yang telah ditentukan, misalnya PT X melakukan right issue dengan rasio 15:71 yang artinya pemegang saham lama dapat membeli 71 saham yang baru untuk setiap lembar saham lama.

Pada penelitian ini, nilai right issue diproksikan terhadap harga teoritis hasil right issue. Harga teoritis merupakan harga yang terbentuk dari penyesuaian harga saham lama dengan saham baru setelah terjadinya right issue berdasarkan rasio yang ditentukan. Apabila harga saham dipasar sama dengan harga teoritisnya maka pemegang saham lama tidak menderita kerugian. Apabila harga saham dipasar diatas harga teoritis maka pemegang saham lama akan memperoleh keuntungan dan apabila harga saham dipasar dibawah harga teoritisnya maka pemegang saham lama akan menderita kerugian (Samsul, 2006).

2.5.3 Alasan Dilakukannya Right Issue

Suatu emiten yang melakukan right pada umumnya untuk mempertahankan persentase hak pemegang saham lama atas laba dan suara dalam perusahaan. Jika emiten langsung menjual saham baru langsung kepada pemegang saham baru maka hak atas laba dan suara yang dimiliki oleh pemegang saham lama akan beralih ke pemegang saham baru. Jika pemegang saham lama tidak ingin menggunakan haknya atas saham yang baru maka pemegang saham lama dapat menjual haknya kepada pihak lain atau pemegang saham baru. Hal ini dikarenakan sifatnya sebagai hak dan bukan merupakan kewajiban sehingga right dapat diperdagangkan. Pada umumnya, right issue diperdagangkan sama seperti saham, akan tetapi perdagangan right issue memiliki masa berlaku tertentu.

2.5.4 Dampak Dilakukannya Right Issue

Adanya right issue menyebabkan jumlah saham yang beredar mejadi bertambah. Pertambahan jumlah saham ini akan berakibat pada komposisi kepemilikan pemgang saham lama. Pemegang saham lama tersebut akan mengalami dilusi atau penurunan persentase kepemilikan saham apabila tidak melakukan haknya untuk membeli saham baru dengan right yang dimilikinya.

selalu lebih rendah dari harga pasar. Jadi kapitalisasi pasar saham tersebut akan naik dalam persentase yang lebih kecil daripada naiknya persentase jumlah saham yang beredar.

2.6 Teori yang Berkaitan Dengan Right Issue 2.6.1 Signaling Theory

Teori ini mengasumsikan bahwa manajer memiliki informasi yang lengkap tentang nilai perusahaan yang tidak diketahui oleh investor luar, dan manajer adalah orang yang selalu berusaha memaksimalkan intensif yang diharapkan. Kelebihan manajer daripada pihak luar (investor) yaitu informasi yang lengkap dan akurat yang dimiliki oleh manajer mengenai faktor-faktor yang mempengaruhi nilai suatu perusahaan. Asimetri informasi akan terjadi jika manajer tidak secara penuh menyampaikan seluruh informasi yang diperolehnya tentang semua hal yang dapat mempengaruhi perusahaan ke pasar modal. Jika manajer menyampaikan suatu informasi ke pasar, maka respon atas informasi tersebut sebagai suatu signal adanya event tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham. Pengumuman right issue akan direspon oleh pasar sebagai suatu sinyal adanya informasi baru yang dikeluarkan oleh pihak manajer yang akan mempengaruhi nilai saham suatu perusahan dan aktivitas perdagangan sahamnnya.

2.6.2 Teori Struktur Modal

menjelaskan pengaruh negatif harga saham yang dihubungkan dengan penerbitan saham baru. Penambahan saham baru seharusnya memberikan dampak positif terhadap harga saham bukan sebaliknya, karena penambahan saham baru mencerminkan adanya perkembangan struktur yang optimal.

2.7 Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu yang berkaitan dengan penelitian ini antara lain:

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti dan Tahun

Judul Variabel Hasil Penelitian

Eky Wijaksono (2007)

Pengaruh Right Issue terhadap return saham dan volume perdagangan saham perusahaan di Bursa Efek Jakarta

Independen: Right Issue Dependen:

1. Return Saham

2. Likuiditas

Saham

Right issue tidak ber-pengaruh terhadap preferensi investor dalam menentukan investasi.

Asna Manullang (2008)

Pengaruh pengumu-man right issue terhadap volume perdagangan saham dan abnormal return saham di Bursa Efek Jakarta 2000-2006

Independen: Right Issue Dependen:

1. Abnormal

Return 2. Volume

perdagangan saham

Secara statistik ada

perbedaan signifikan antara rata-rata return tidak normal saham sebelum dan sesudah right issue dan adanya perbedaan

signifikan antara rata-rata total volume aktivitas perdagangan saham sebelum dan sesudah pengumuman right issue. Indrawan

Adisulistyo (2009)

Analisis pengumu-man right issue terhadap return saham dan tingkat likuiditas saham di Bursa Efek Indonesia tahun 2003-2007 (Analisis return saham dengan market model) Independen: Right Issue Dependen:

1. Return Saham

2. Abnormal

Return

3. Likuiditas

Saham

M. Ridho (2011)

Analisi Pengaruh Pengumuman Right Issue terhadap Harga Saham dan Volume Perdagangan Saham Perusahaan yang Go Publik di Bursa Efek Indonesia

Independen: Right Issue Dependen:

1. Harga Saham 2. Volume

Perdagangan

Pengumuman Right Issue tidak menyebabkan per-bedaan antara harga saham sebelum dan se-sudah dilakukan right issue pada perusahaan size kecil maupun pada perusahaan size kecil. Dan juga tidak terdapat perbedaan yang signi-fikan antara volume per-dagangan saham sebelum dan sesuah dilakukannya right issue pada perusahaan size besar maupun pada perusahaan size kecil.

Pengaruh right issue terhadap perubahan harga saham dapat dilihat dari harga saham yaitu harga saham penutupan (closing price) dan besarnya volume perdagangan saham dapat dilihat melalui jumlah saham yang diperdagangkan. Penelitian ini mengambil periode 10 hari sebelum, pada saat dan 10 hari sesudah dilakukannya right issue. Sebanyak 32 (tiga puluh dua) perusahaan yang digunakan sebagai sampel dengan periode waktu 3 tahun 2009-2011. Variabel yang digunakan dalam penelitian ini adalah Right Issue (X) sebagai variabel independen, Harga saham (Y1) dan Volume Perdagangan Saham (Y2) sebagai variabel dependen.

2.8 Kerangka Konseptual

membuat pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ini dapat berupa berubahnya harga saham dan volume perdagangan sebelum pengumuman dan sesudah pengumuman (Jogiyanto, 2008). Kebijakan right issue ditanggapi beragam investor. Jika suatu perusahaan kekurangan modal maka investor akan bereaksi negatif sehingga mengakibatkan harga saham turun sebelum maupun sesudah pengumuman diterbitkan. Sebaliknya, penerbitan right issue yang bertujuan untuk memperluas produksi akan mendapat reaksi positif dari investor sehingga mendorong harga saham meningkat. Pengumuman right issue dapat menurunkan atau menaikkan harga saham di pasar tergantung pada reaksi pasar apakah bersifat positif atau negatif (Samsul, 2006). Apabila reaksi pasar bersifat positif maka secara langsung informasi tersebut akan menaikkan harga saham dan begitu juga sebaliknya, apabila reaksi pasar bersifat negatif terhadap informasi right issue akan menurunkan harga saham.

sebelumnya yaitu bahwa harga saham justru mengalami penurunan sebelum tanggal pengumuman dan terjadi peningkatan volume perdagangan saham sebelum tanggal pengumuman. Penurunan harga saham dan peningkatan aktivitas volume perdagangan saham terjadi karena adanya aktivitas short selling yang dilakukan oleh investor sebelum hari pengumuman, yang memaksa underwriters untuk menentukan harga penawaran yang lebih rendah (underprice) terhadap penerbitan saham baru.

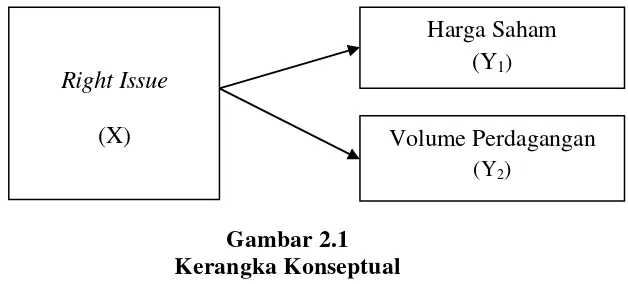

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu maka kerangka konseptual penelitian ini digambarkan sebagai berikut:

[image:46.595.168.482.372.514.2]

Gambar 2.1 Kerangka Konseptual

Dari Gambar 2.1 dapat dilihat hubungan kausal antara Right Issue terhadap Harga Saham dan Volume Perdagangan Saham. Pengaruh right issue terhadap harga saham dan volume perdagangan saham dapat dilihat pada 10 hari sebelum, pada saat dan 10 hari sesudah pengumuman right issue. Adanya right issue akan mengkoreksi harga saham dan meningkatkan jumlah saham yang diperdagangkan di pasar modal.

Right Issue (X)

Harga Saham (Y1)

2.9 Hipotesis Penelitian

Berdasarkan dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

1. Right issue berpengaruh signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

2. Right issue berpengaruh signifikan terhadap volume perdagangan pada perusahaan yang tercatat di Bursa Efek Indonesia.

3. Ada korelasi dan signifikan antara harga saham sebelum dengan harga saham sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. 4. Ada korelasi dan signifikan antara volume perdagangan sebelum dengan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini termasuk penelitian deskriptif kualitatif yang menekankan pada hubungan kausal. Penelitian ini dirancang untuk mengetahui pengaruh right issue terhadap harga saham dan volume perdagangan pada perusahaan yang tercatat di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan mengakses situs Bursa Efek Indonesia yaitu: www.idx.co.id, situs Badan Pengawas Pasar Modal (Bapepam), yaitu: www.bapepam.go.id, dan www.yahoofinance.com.

3.2.2 Waktu penelitian

Penelitian ini dilakukan mulai dari bulan Januari 2013 sampai dengan April 2013.

3.3 Batasan Operasinal

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian, yaitu:

(S1×H1) + (S2×H2) S1 + S2

b. variabel terikat (variabel dependen), yaitu harga saham (Y1) dan volume

perdagangan saham (Y2

2. Perusahaan yang menjadi sampel penelitian adalah perusahaan yang tercatat melakukan right issue periode 2009-2011, memiliki data lengkap dan tidak melakukan aksi corporate action lainnya seperti warrant, stock split dan pengumuman lainnya.

).

3. Data yang digunakan diperoleh dari IDX Fact Book tahun 2009-2011, idx statistic, harga saham harian dan volume perdagangan harian periode 2009-2011.

3.4 Definisi Operasional Variabel

3.4.1 Variabel Bebas (Independent Variabel)

Variabel bebas yang digunakan dalam penelitian ini adalah right issue (X). Right issue merupakan salah satu upaya emiten untuk mendapatkan tambahan modal dengan mengeluarkan saham baru, dimana penawaran tersebut ditawarkan kepada pemegang saham lama berdasarkan proporsi rasio yang telah ditentukan. Pada penelitian ini, right issue diproksikan terhadap harga teoritis right issue dengan menggunakan rumus:

Harga Teoritis Saham Baru (HTSB) =

Harga Teoritis Right Issue = HTSB – H Di mana:

2

H1 H

= Harga pasar sebelum right issue 2

S

= Harga pelaksana (strike price) 1

S

= Jumlah saham lama 2

TVAi,t = 1) Harga Saham (Y1

Harga saham yang digunakan adalah closing price harian emiten yang melakukan right issue selama 10 hari sebelum, pada saat, dan 10 hari setelah right issue. Data harga saham yang digunakan adalah harga saham emiten yang melakukan right issue selama tahun pengamatan.

)

2) Volume Perdagangan (Y2

Volume perdagangan saham adalah banyak lembar saham suatu emiten yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker) perdagangan saham. Volume perdagangan saham merupakan gambaran tentang kondisi efek yang diperjualbelikan di pasar modal. Besarnya variabel volume perdagangan dapat diketahui dengan mengamati kegiatan perdagangan saham melalui indikator aktivitas volume perdagangan (Trading Volume Activity). Aktivitas volume perdagangan saham dapat dilihat dengan menggunakan rumus:

)

Saham perusahaan i yang diperdagangkan pada waktu t Saham perusahaan i yang beredar (listing) pada waktu t

Di mana:

TVAi,t = Trading Volume Activity I pada waktu t i = nama perusahaan/emiten

t = waktu

Berdasarkan penjelasan diatas, untuk memahami penggunaan konsep variabel bebas dan variabel terikat yang digunakan dalam penelitian ini maka secara lebih rinci operasional variabelnya dapat dilihat pada Tabel 3.1 berikut ini:

Definisi Operasional Variabel

Variabel

Definisi Operasional

Variabel

Indikator Skala

Ukur Right Issue (X) Penawaran umum terbatas kepada pemegang saham lama dalam rang-ka penerbitan hak memesan efek terlebih dahulu.

Harga Teoritis Saham Baru (HTSB) = (S1×H1) + (S2×H2

S

)

1 + S

Harga Teoritis Right Issue = HTSB – H

2

Di mana:

2

H1 H

= Harga pasar sebelum right issue

2 S

= Harga pelaksana (strike price)

1 S

= Jumlah saham lama

2

Rasio

= Jumlah Saham Baru Harga

Saham (Y1

Angka Rupiah (Rp) yang menun-jukkan nilai dari saham yang diperdagangkan di Bursa Efek Indonesia )

Rata-rata Harga saham harian selama 10 hari sebelum, dan setelah pengumuman right issue

Rasio

Volume Perdagangan

(Y2

Jumlah lembar saham yang di-perjualbelikan dengan tingkat harga yang di-sepakati. ) Diketahui dengan mengamati kegiatan per-dagangan saham melalui Trading Volume Activity.

TVAi,t =

Saham perusahaan i yang diperdagangkan pada waktu t Saham perusahaan i yang beredar (listing) pada waktu t

Di mana:

TVAi,t = Trading Volume Activity I pada waktu t

i = nama perusahaan/emiten

t = waktu

Rasio

3.5 Populasi dan Sampel

1. Perusahaan Tbk yang terdaftar di Bursa Efek Indonesia periode 2009-2011

dan tidak pernah mengalami delisting pada periode tersebut.

2. Perusahaan terdaftar di Bursa efek Indonesia minimal 10 hari sebelum dan 10 hari sesudah right issue selama tahun pengamatan yaitu tahun 2009-2011. 3. Perusahaan yang melakukan right issue dan selama pengamatan tidak

melakukan corporate action lain seperti stock split, warrant, additional shares, pengumuman dividen, dan pengumuman lainnya selama tahun pengamatan yaitu tahun 2009-2011.

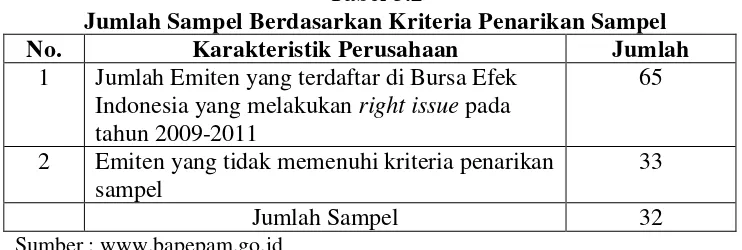

[image:52.595.142.513.455.580.2]4. Perusahaan yang diteliti selama pengamatan adalah perusahaan yang memiliki data lengkap seperti data mengenai harga saham, corporate action lainnya, dan data mengenai jumlah saham yang diperdagangkan dan jumlah saham yang beredar selama tahun pengamatan yaitu tahun 2009-2011.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Karakteristik Perusahaan Jumlah

1 Jumlah Emiten yang terdaftar di Bursa Efek Indonesia yang melakukan right issue pada tahun 2009-2011

65

2 Emiten yang tidak memenuhi kriteria penarikan sampel

33

Jumlah Sampel 32

Sumber

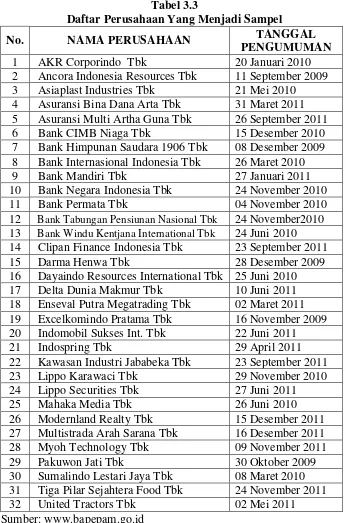

Tabel 3.3

Daftar Perusahaan Yang Menjadi Sampel

No. NAMA PERUSAHAAN TANGGAL

PENGUMUMAN 1 AKR Corporindo Tbk 20 Januari 2010 2 Ancora Indonesia Resources Tbk 11 September 2009 3 Asiaplast Industries Tbk 21 Mei 2010 4 Asuransi Bina Dana Arta Tbk 31 Maret 2011 5 Asuransi Multi Artha Guna Tbk 26 September 2011 6 Bank CIMB Niaga Tbk 15 Desember 2010 7 Bank Himpunan Saudara 1906 Tbk 08 Desember 2009 8 Bank Internasional Indonesia Tbk 26 Maret 2010

9 Bank Mandiri Tbk 27 Januari 2011

10 Bank Negara Indonesia Tbk 24 November 2010

11 Bank Permata Tbk 04 November 2010

12 Bank Tabungan Pensiunan Nasional Tbk 24 November2010 13 Bank Windu Kentjana International Tbk 24 Juni 2010 14 Clipan Finance Indonesia Tbk 23 September 2011

15 Darma Henwa Tbk 28 Desember 2009

16 Dayaindo Resources International Tbk 25 Juni 2010 17 Delta Dunia Makmur Tbk 10 Juni 2011 18 Enseval Putra Megatrading Tbk 02 Maret 2011 19 Excelkomindo Pratama Tbk 16 November 2009 20 Indomobil Sukses Int. Tbk 22 Juni 2011

21 Indospring Tbk 29 April 2011

22 Kawasan Industri Jababeka Tbk 23 September 2011 23 Lippo Karawaci Tbk 29 November 2010 24 Lippo Securities Tbk 27 Juni 2011

25 Mahaka Media Tbk 26 Juni 2010

26 Modernland Realty Tbk 15 Desember 2011 27 Multistrada Arah Sarana Tbk 16 Desember 2011 28 Myoh Technology Tbk 09 November 2011

29 Pakuwon Jati Tbk 30 Oktober 2009

30 Sumalindo Lestari Jaya Tbk 08 Maret 2010 31 Tiga Pilar Sejahtera Food Tbk 24 November 2011 32 United Tractors Tbk 02 Mei 2011 Sumber: www.bapepam.go.id

Dalam Penelitian ini data yang digunakan adalah data sekunder yang diperoleh dari berbagai sumber resmi yang terkait dengan kegiatan bursa efek.

Data yang digunakan dalam penelitian ini terdiri atas:

1. Data harga saham harian 10 hari sebelum, pada saat dan 10 hari sesudah tanggal pengumuman right issue selama tahun pengamatan. Harga saham yang digunakan adalah harga saham penutupan (closing price) yang diperoleh dari situs

2. Data mengenai volume transaksi dan jumlah saham perusahaan yang beredar adalah volume transakasi harian selama 10 hari sebelum, pada saat, dan 10 hari setelah right issue selama tahun pengamatan. Data yang digunakan dalam penelitian ini diperoleh dari dari situs Bursa Efek Indonesia dan situs

3. Data perusahaan yang melakukan right issue dan tanggal right issue untuk masing-masing tahun 2009-2011 yang diperoleh dari situs bappepam.go.id dan situs www.idx.co.id.

4. IDX Fact Book 2009-2011 yang diperoleh dari situs

3.7 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan studi dokumentasi yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan right issue seperti nama emiten yang melakukan right issue, tanggal pengumuman right issue, harga saham emiten, serta data pendukung lainnya yang diperoleh dari www.yahoofinance.com da

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data, karakterisitik data yang digambarkan adalah karakteristik distribusinya (Jogiyanto, 2004).

3.8.2 Analisis Regresi Sederhana

Regresi sederhana digunakan untuk menguji interaksi satu variabel yaitu antara variabel independen dengan variabel dependen. Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen (Sugiyono, 2004). Persamaan regresi dalam penelitian ini adalah sebagai berikut:

Yi Di mana:

= a + bX

Y1 Y

= Harga saham (variabel dependen yang pertama) 2

a = Konstanta (intercept).

= Volume perdagangan (variabel dependen yang kedua)

b = Koefisien regresi variabel bebas X = Right issue (variabel independen) i = 1,2

3.8.3 Uji Paired Sample t-Test

3.9 Pengujian Hipotesis 3.9.1 Hipotesis Pertama

Pengujian hipotesis pertama dilakukan dengan menggunakan uji-t berpasangan (paired t-test). Uji paired t-test dilakukan untuk mengetahui signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel.

Pengujian ini dilakukan untuk melihat pengaruh pengumuman right issue terhadap harga saham sebelum dan sesudah dilakukannya right issue. Uji ini bertujuan untuk mengetahui ada tidaknya kandungan informasi pengumuman right issue selama periode pengamatan. Uji t dalam penelitian ini adalah:

H0

Artinya right issue pengaruh tidak signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

: b=0

H1

Artinya right issue berpengaruh signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

: b≠R0

Adapun kriteria pengambilan keputusan sebagai berikut: 1. Jika thitung > ttabel (df, α/2), maka H0 ditolak atau H1

2. Jika t

diterima.

hitung < ttabel (df, α/2), maka H0 diterima atau H1 ditolak.

3.9.2 Hipotesis Kedua

Pengujian hipotesis kedua ini dilakukan untuk melihat pengaruh pengumuman right issue terhadap volume perdagangan sebelum dan sesudah dilakukannya right issue. Uji ini bertujuan untuk mengetahui ada tidaknya kandungan informasi pengumuman right issue selama periode pengamatan. Uji t dalam penelitian ini adalah:

H0

Artinya right issue pengaruh tidak signifikan terhadap volume perdagangan saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

: b=0

H1

Artinya right issue berpengaruh signifikan terhadap volume perdangan saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

: b≠R0

Adapun kriteria pengambilan keputusan sebagai berikut: 1. Jika thitung > ttabel (df, α/2), maka H0 ditolak atau H1

2. Jika t

diterima.

hitung < ttabel (df, α/2), maka H0 diterima atau H1 ditolak.

3.9.3 Hipotesis Ketiga

Pengujian hipotesis ketiga dilakukan dengan menggunakan uji paired samples correlations yang dilakukan dengan melihat nilai koefisien korelasi dan tingkat signifikansi

Untuk melakukan interpretasi kekuatan hubungan antara dua variabel dilakukan dengan melihat angka koefisien korelasi hasil perhitungan dengan menggunakan kriteria pada Tabel 3.4 berikut:

Tabel 3.4 Pedoman Interpretasi

Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah

0,40 – 0,599 Sedang 0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2004)

Uji paired sample correlation bertujuan untuk mengetahui ada tidaknya korelasi antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Uji paired samples correlations dalam penelitian ini adalah:

H0

Artinya tidak ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

: r = 0

H1 : r ≠

Artinya ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

0

Adapun kriteria pengambilan keputusan sebagai berikut: 1. Jika α (0,05) > Sig, maka H0 ditolak atau H1

2. Jika α (