11 2.1 Struktur modal

Salah satu persoalan yang cukup penting di dalam financial management adalah persoalan struktur modal, sebab struktur modal menentukan keberhasilan manajemen dalam mengambil keputusan – keputusan financial lainnya. Manajer keuangan dalam hal ini harus secara hati – hati memantau efek dari struktur modal terhadap profitabilitas perusahaan. Dimana keuntungan yang diperoleh haruslah lebih besar dari biaya modal (cost of capital ) sebagai dari penggunaan modal tersebut.

Menurut Riyanto ( 2001 : 22 ) dalam bukunya Dasar – Dasar Pembelanjaan Perusahaan, struktur modal adalah:

“Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri”.

Senada dengan pernyataan tersebut Pamela Peterson (2000:583), memberikan defenisi sebagai berikut :

“Capital structure is the combination of debt and equity used to finance a firm’s projects. The capital structure of a firm is some mix of debt, internally

generated equity, and new equity”.

12 meningkatkan kembalian ekonomi neto dan meningkatkan nilai perusahaan.

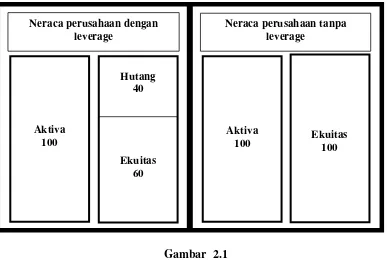

Gambar 2.1

Ilustrasi Perbandingan Neraca Perusahaan dengan Leverage dan tanpa Leverage

2.2 Leverage

Dalam kegiatan bisnis, perusahaan sering dihadapkan dengan pengeluaran biaya yang bersifat tetap, yang tentu saja mengandung resiko. Berkaitan dengan itu pihak manajemen harus tahu mengenai leverage. Dimana Leverage mengandung biaya tetap dalam usaha yang menghasilkan keuntungan.

Ada hubungan yang sangat erat antara leverage dengan struktur modal dan pembelanjaan. Dengan hadirnya leverage di dalam struktur modal sebuah perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan untuk meningkatkan laba dari peusahaan kedepannya. Leverage itu sendiri menyangkut suatu kondisi yang baik dimana biaya stabil dan mengarah kepada sederetan besar tingkat keuntungan. Keputusan – keputusan tentang penggunaan leverage seharusnya menyeimbangkan hasil pengembalian yang lebih tinggi yang diharapkan dengan bertambahnya resiko dan konsekuensi yang dihadapi perusahaan jika mereka tidak dapat memenuhi pembayaran bunga atau kewajiban yang sudah jatuh tempo.

Untuk lebih jelasnya, berikut pengertian leverage yang dikemukakan oleh Van Horne dan Wachowitcz (1995 :434) sebagai berikut:

“Leverage refers to the use of fixed costs in an attempt to increase or lever up profitability”.

14

“Leverage dapat didefenisikan sebagai penggunaan aktiva atau dana, dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau

membayar beban tetap”.

Menurut Gitman (2006:538) adalah sebagai berikut :

“Leverage merupakan hasil dari penggunaan biaya tetap suatu aktiva atau dana untuk memperbesar pengembalian kekayaan pemilik perusahaan”.

Sedangkan menurut Modigliani dan Miller dalam Husnan (2002)

“Dengan modal yang berasal dari hutang maka bunga yang dibayarkan bisa mengurangi penghasilan yang dikenakan pajak (bersifat tax deductable) sehingga meningkatkan profit”.

Dari ketiga pengertian tersebut dapat disimpulkan bahwa leverage adalah penggunaan sejumlah asset atau dana oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan biaya tetap. Penggunaan

asset pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi

pemegang saham. Tujuan perusahaan menggunakan leverage yaitu supaya keuntungan yang diperoleh lebih besar dari pada biaya aset dan sumber dananya.

Ada beberapa jenis rasio untuk menghitung seberapa besar tingkat leverage dalam suatu perusahaan yang diperlukan manajemen dalam menentukan suatu keputusan keuangan.

2.2.1 Degree of Financial Leverage (DFL)

Menurut Sartono (2010: 265), “degree of financial leverage (DFL) merupakan rasio antara presentase perubahan EPS dibanding dengan presentase

2.2.2 Debt to Asset Ratio (DAR)

Menurut Syamsuddin (2009: 54), rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Rasio ini dihitung sebagai berikut:

(Brealey, Myers, & Marcus, 2006: 76) 2.2.3 Debt to Equity Ratio (DER)

Menurut Darsono (2005: 54), The Debt Equity Ratio adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Rasio ini dihitung sebagai berikut:

(Husnan & Pudjiastuti, 2006: 70)

2.2.4 Time Interest Earned Ratio (TIER)

Menurut Brigham dan Houston (2001: 87), rasio TIER mengukur seberapa besar laba operasi dapat menurun sampai perusahaan tidak dapat memenuhi beban bunga tahunan. Rumus untuk mencari TIER adalah sebagai berikut:

16

2.3 Profitabilitas

Menurut (Saud Husnan dan Enny Pudjiastuti 2002) pengertian profitabilitas adalah menunjukkan perusahaan untuk menghasilkan laba selama periode tertentu. Profit suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya dengan demikian profit suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Malayu S.P.Hasibuan, Manajemen Perkreditan (1996:109), Profitabilitas Perbankan adalah suatu kesanggupan atau kemampuan bank dalam memperoleh laba. Masalah profitabilitas atau pendapatan bagi bank merupakan masalah penting karena pendapatan bank ini menjadi sasaran utama yang harus dicapai sebab bank didirikan untuk mendapatkan profit/laba. Laba ini menjadi kunci utama pendukung kontinuitas dan perkembangan bank bersangkutan. Laba yang diperoleh dari kegiatan perkreditan itu berupa selisih antara biaya dana dengan pendapatan bunga yang diterima dari para debitur. Laba merupakan tujuan utama dari suatu bank sehingga harus benar-benar diperhatikan secara serius.

2.3.1 Jenis – Jenis Profitabilitas

Profitabilitas terbagi menjadi dua jenis yaitu sebagai berikut : 1. ROE ( Return on Equity )

menyebut sebagai rentabilitas modal sendiri (Sutrisno 2000:267). Return on Equity merupakan alat analisis keuangan untuk mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham (Halim dan Hanafi, 1996:85). Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham, ukuran dari keberhasilan pencapaian alasan ini adalah angka ROE berhasil dicapai. Semakin besar ROE mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham dengan perhitungan ROA sebagai berikut :

2. ROA (Return on Assets )

18

tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham (Arifin 2002;65). Dengan perhitungan ROE sebagai berikut :

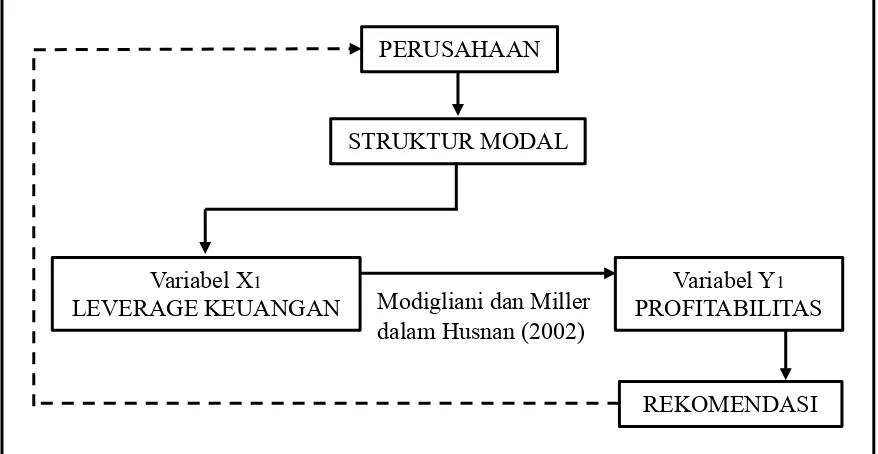

2.4 Kerangka Pemikiran

Sebagai manajemen perusahaan membuat keputusan dalam menambah modal dengan cara berhutang haruslah di pertimbangkan secara matang. Untuk melakukan keputusan oleh pihak manajemen dengan tujuan keputusannya efektif dan efisien sangat tepat dengan mengunakan hutang jangka panjang dalam struktur modal.

Menurut Modigliani dan Miller dalam Husnan (2002) adalah sebagai

berikut ”Dengan modal yang berasal dari hutang maka bunga yang dibayarkan bisa mengurangi penghasilan yang dikenakan pajak (bersifat tax deductable) sehingga meningkatkan profit”.

Gambar 2.2 Kerangka pemikiran

PERUSAHAAN

STRUKTUR MODAL

Variabel X1

LEVERAGE KEUANGAN PROFITABILITASVariabel Y1

REKOMENDASI Modigliani dan Miller

20

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29)

mengemukaan bahwa “ Objek penelitian menjelaskan tentang apa dan atau siapa

yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan . Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek dalam penelitian ini adalah Leverage Keuangan dan objek yang kedua dalam penelitian ini adalah Profitabilitas, Sehubungan dengan objek penelitian tersebut, maka yang dijadikan sebagai subjek penelitian adalah PT. Bank Sinarmas Tbk.

3.2 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Menurut sugiono dalam umi narimawati, (2010:29) “ metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

3.2.1 Desain Penelitian.

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian , agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis desain penelitian menurut moh. Nazar dalam Umi

Narimawati,(2010:10) bahwa” desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitan menurut Umi Narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian adalah fluktuasi pada presentase leverage keuangan dan nilai rasio-rasionya, selanjutnya menetapkan judul penelitian yaitu analisis pengaruh leverage keuangan terhadap profitabilitas PT. Bank Sinarmas Tbk.

2. Mengidentifikasi permasalahan yang terjadi yaitu fluktuasi pada presentase leverage keuangan terhadap profitabilitas pada PT Bank Sinarmas Tbk.. 3. Menetapkan rumusan masalah yaitu bagaimana pengaruh leverage keuagan

terhadap profitabilitas, perkembangan leverage dan perkembangan profitabilitas pada PT Bank Sinarmas Tbk.

4. Menetapkan tujuan penelitian yaitu untuk mengetahui seberapa besar pengaruh leverage keuangan terhadap profitabilitas, perkembangan leverage dan profitabilitas.

22

6. Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan data.

7. Melakukan analisis data.

8. Melakukan laporan hasil penelitian. 3.2.2 Operasionalisasi Variabel

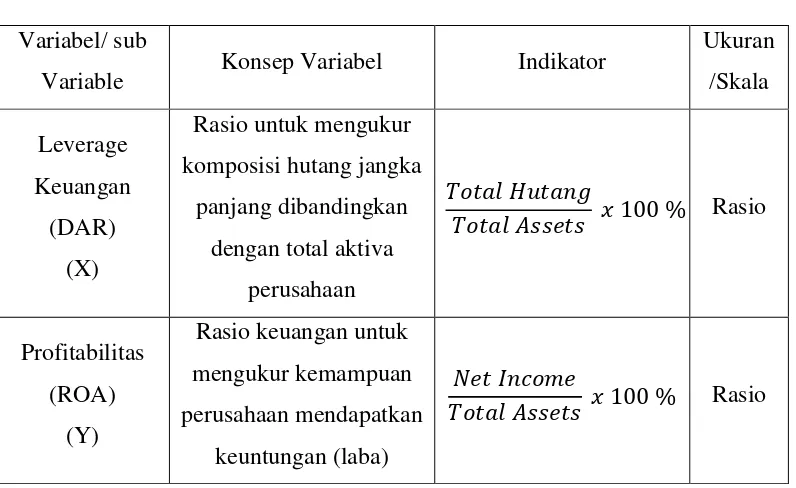

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga penguji hipotesis dengan alat bantu hipotesis dapat dilakukan secata benar sesuai dengan judul penelitian mengenali Leverage keuangan dan profitabilitas.PT Bank Sinar Mas Tbk.

Tabel 3.1

Operasionalisasi Variabel Variabel/ sub

Variable Konsep Variabel Indikator

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiono dalam Umi Narimawati, (2010:37) bahwa “ sumber data sekunder adalah sumber data yang tidak langsung memeberikan data kepada

pengumpul data”.

Data sekunder dalam penelitan ini yaitu berupa laporan keuangan tahunan PT Bank Sinar Mas Tbk, laporan penelitan, dan informasi-informasi yang diterbitkan PT Bank Sinar Mas Tbk di internet.

3.2.3.2Teknik Penentuan Data

Sebelum menetukan penentuan data yang akan dijadikan sample, terlebih dahulu dikemukakan tentang dikemukakan populasi dan sampel.

1. Populasi

Menurut Umi Narimawati dalam Umi Narimawati, dkk (2010:37) populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti sebagai unit analisis penelitian. Berdasarkan penelitian tersebut maka populasi dalam penelitian ini adalah Laporan keuangan PT Bank Sinar Mas Tbk.

2. Sampel

24

adalah nerace, laporan laba rugi dan rasio-rasiio keuangan selama lima tahun pada periode tahun 2009-2013.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (Field Research), dilakukan dengan cara mengadakan analisis kuantitatif yaitu dengan mencari Debt to Asset Rasio ( DAR ) dan Return On Assets (ROA) yang didapat dari perusahaan. Data ini didapat melalui teknik-teknik pengumpulan data sebegai berikut :

1. Studi pustaka

Studi pustaka yaitu teknik pengumpulan data melalui buku-buku literatur dan sumber data lainnya, dilengkapi dengan pendapat para ahli yang berhubungan dengan permasalahan yang menjadi objek penelitian.

2. Dokumentasi

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya perputaran piutang, profitabilitas perusahaan, dan informasi-informasi lain yang diperlukan.

3.2.5 Rancangan Analisis

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1 Rancangan Analisis Deskriptif

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif yang dilaksanakan melalui pengumpulan data dilapangan.

Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh audit kinerja dan pengawasan fungsional terhadap akuntabilitas publik.

Langkah–langkah yang dilakukan penulis dalam analisis data adalah sebagai berikut :

1. Analisis Leverage (Variabel X)

Mernghitung leverage keuangan (DAR) pada PT.Bank Sinar Mas Tbk, Untuk menghitung leverage keuangan digunakan rumus :

26

2. Analisis Profitabilitas (Variabel Y)

Menganalisis perkembangan profitabilitas pada PT.Bank Sinar Mas Tbk, Untuk menghitung leverage keuangan digunakan rumus :

3. Analisis pengaruh antara variabel X dan Y

Menganalisis pengaruh Leverage terhadap profitabilitas pada PT.Bank Sinarmas Tbk mengunakan beberapa tahapan yaitu:

a. Analisis regresi sederhana

Regresi sederhana adalah metode statistika yang berfungsi untuk menguji sejauh mana hubungan leverage (variabel X) terhadap profitabilitas (variabel Y).

Model persamaan regresi sederhana adalah seperti berikut ini:

Dimana :

Y = variabel dependent X = Variabel independent a = konstanta

Menurut Sujana (1989) dalam Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati (2010:49) pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x dan y, dengan mengunakan pendekatan koefisien korelasi person dengan rumus:

∑ ∑ ∑

√{ ∑ ∑ { ∑ ∑ }}

Dimana : -1 r +1

r = koefisien korelasi

x = variabel independent

y = variabel dependent

n = jumlah responden

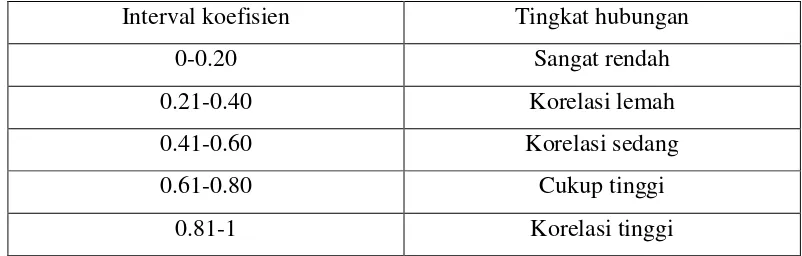

ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini:

Tabel 3.2

Tingkat keeratan korelasi

Interval koefisien Tingkat hubungan

0-0.20 Sangat rendah

0.21-0.40 Korelasi lemah

0.41-0.60 Korelasi sedang

0.61-0.80 Cukup tinggi

0.81-1 Korelasi tinggi

28

c. Analisis Koefisien Determinan

Persentase peranan semua variabel bebas atas nilai variabel bebas ditunjukan oleh besarnya koefisien determinan (R2). Nilai R2 yang semakin mendekati satu maka variabel independen yang ada dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen, dan begitu juga sebaliknya. Besarnya koefisien determinasi (R2) antara 0 sampai dengan 1.

Hasil koefisien determinan ini dapat dilihat dari perhitungan Microsoft/SPSS atau secara manual dengan persamaan sebagai berikut:

Dimana :

d = Koefisien determinan

44 5.1 Kesimpulan

Penulis melakukan pembahasan pokok permasalahan berdasarkan bedasarkan data dari PT Sinarmas Tbk. Dari hasil analisis dan pembahasan tentang pengaruh leverage terhadap profitabilitas dapat ditarik kesimpulan.

1. Perkembangan tingkat leverage mengalami Fluktuasi, dimana hanya pada tahun 2011 tingkat leverage mengalami kenaikan akan tetapi kembali mengalami penurunan terus menerus, kenaikan ini disebabkan Meningkatnya total hutang sebesar 48,86% lebih besar dari pada meningkatnya total asset sebesar 48,31%.

2. Seperti halnya leverage yang diperoleh mengalami fluktuasi ,maka profitabilitas yang diperoleh mengalami fluktuasi, terjadi kenaikan dan penurunan pada tahun setiap tahunnya. Pada tahun 2010 terjadi kenaikan sebesar 0,51% dan mengalami penurunan pada tahun 2011 sebesar 0,37%, terjadi kenaikan kembali pada tahun 2012 sebesar 0,67% dan mengalami penurunan kembali pada tahun 2013 sebesar 0,03%

45

dengan menggunakan analisis korelasi. Dari hasil perhitungan tersebut diperoleh nilai koefisien korelasi yang negatif yaitu sebesar -0,826. Sedangkan dari hasil perhitungan koefisien determinasi diperoleh nilai sebesar 68,22% yang menunjukan bahwa tingkat Leverage Keuangan (DAR) berpengaruh sebesar 68,22% terhadap profitabilitas pada PT Bank Sinarmas.

5.2 Saran

Analysis leverage effect

on profitabilitay

at PT Bank Sinarmas Tbk

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Dalam Menempuh jenjang D3

Program Studi Keuangan dan Perbankan

Disusun oleh:

Muhamad Sahid Hamrulloh

21512014

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii

1.2 Identifikasi dan Rumusan Masalahan... 7

1.2.1 Identifikasi Masalah... 7

1.2.2 Rumusan Masalah... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

1.5 Batasan Masalah... 9

1.6 Lokasi dan Waktu Penelitian... 9

1.6.1 Lokasi Penelitian... 9

1.6.2 Waktu Penelitian... 10

BAB II LANDASAN TEORI... 11

2.1 Struktur Modal... 11

2.2 Leverage... 13

2.2.1 Degree of Financial Leverage (DFL)... 14

2.2.2 Debt to Asset Ratio (DAR)... 15

2.2.3 Debt to Equity Ratio (DER)... 15

2.2.4 Time Interest Earned Ratio (TIER)... 15

2.3 Profitabilitas... 16

2.3.1 Jenis – jenis Profitabilitas ... 16

ix

3.2.2 Operasional Variabel... 22

3.2.3 Sumber Data dan Teknik Penentuan Data... 23

3.2.3.1 Sumber Data... 23

3.2.3.2 Teknik Penentuan Data... 23

3.2.4 Teknik Pengumpulan Data... 24

3.2.5 Rancangan Analisis... 24

3.2.5.1 Rancangan Analisis Deskriptif... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 29

4.1 Hasil Penelitian... 29

4.1.1 Sejarah Singkat Perusahaan... 29

4.1.2 Visi dan Misi PT Bank Sinarmas Tbk... 31

4.1.3 Struktur Organisasi PT Bank Sinarmas Tbk... 32

4.2 Pembahasan Penelitian... 34

4.2.1 Analisis Leverage Keuangan (DAR)... 34

4.2.1.1 Perhitungan Leverage Keuangan (DAR)... 34

4.2.1.2 Perkembangan Leverage Keuangan (DAR)... 35

4.2.2 Analisis Profitabilitas (ROA)... 37

4.2.2.1 Perkembangan Profitabiliras (ROA)... 37

4.2.3 Analisis Pengaruh Leverage terhadap Profitabilitas... 39

4.2.3.1 Analisis Regresi Sederhana...40

4.2.3.2 Analisis Korelasi person... 41

4.2.3.3 Analisis Koefisien Determinan... 43

BAB V KESIMPULAN DAN SARAN ... 44

5.1 Kesimpulan ... 44

5.2 Saran ... 45 DAFTAR PUSTAKA

DAFTAR PUSTAKA

Bestivano, Wildham. 2013.Pengaruh ukuran perusahaan, Umur perusahaan, Profitabilitas, dan leverage terhadap perataan laba pada Perusahaan yang Terdaftar di BEI. Skripsi. Program Studi Akuntansi Fakultas Ekonomi Husein Umar dalam Umi Narimawati. 2008.Metodologi Penelitian. Jakarta

:Gramedia Pustaka Umum

Kasmir, 2010. “dasar-dasar perbankan”, Jakarta. PT Raja Grafindo Persada Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Riyanto, Bambang. 1995. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Empat. Yogyakarta: BPFE.

Sugiyono.2004.Statistika untuk Penelitian. Bandung, CV alfabeta.

Umi Narimawati. 2010.Metode Penelitian Kualilatif dan Kuantitatif, Teori dan Aplikasi. Bandung:Agung Media.

Undang-Undang RI No. 10 tahun 1998, Tentang Perbankan, Sekretariat Kabinet RI, Jakarta, 1998.

Yahya, Syarief Dienan. 2011. Analisis Pengaruh Leverage Keuangan terhadap Profitabilitas pada Perusahaan Telekomunikasi yang terdaftar di BEI. Skripsi. Jurusan Manajemen Fakultas Ekonomi

www.banksinarmas.com

v

Segala puji serta syukur kehadirat Allah SWT atas Rahmat dan segala kemudahan, pertolongan, kasih sayang serta anugrah yang tidak terhingga kepada penulis sehingga dapat menyelesaikan Tugas Akhir dengan Judul : “Analisis pengaruh Leverage Terhadap Profitabilitas pada PT Bank Sinarmas Tbk”, dan tidak lupa shalawat serta salam selalu terlimpah curahkan kepada Nabi Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar.

Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan jenjang diploma tiga program studi Keuangan dan Perbankan, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna, baik dari segi tata bahasa maupun segi materi, karena adanya hambatan dan kesulitan yang penulis hadapi serta keterbatasan kemampuan dan pengetahuan yang penulis miliki. Oleh karena itu kritik dan saran yang membangun akan penulis terima sebagai bahan masukan yang sangat berguna di masa yang akan datang.

vi

memberikan dukungan baik moral maupun material dan doa yang tak pernah berhenti, tidak lupa juga untuk kakakku Arif Ahmad Saefudin dan adik-adikku Abdulloh Lukman Nur Hakim, Lia Nurul Azizah, dan Hamzah Ibadurohman yang selalu membuat penulis bisa tertawa dan ketulusannya dalam membantu Tugas Akhir ini, semoga mereka mendapat rahmat dari Alllah SWT. Dengan segala kerendahan hati penulis ucapkan terimakasih kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia Bandung.

2. Ibu Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Raeni DwiSanty, SE., M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Lia Yulianti.SE,MPd selaku dosen pembimbing yang dengan sabar telah memberikan bimbingan, saran dan petunjuk dalam penyusunan Tugas Akhir ini, sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

5. Ibu Lita Wulantika, M.Si. Selaku dosen wali yang selalu memberikan arahan serta bimbingan kepada penulis.

6. Dosen dan seluruh Staff Program Studi Keuangan dan Perbankan

vii

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu baik secara langsung ataupun tidak yang telah membantu terselesaikannya laporan ini. Dengan segala kerendahan hati, penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat khususnya bagi penulis dan umumnya bagi pembaca.

Bandung, Juli 2015

Jenis Kelamin : Laki – laki Agama : Islam

Tempat/Tanggal Lahir : Bandung, 17 Juli 1994 Usia : 20 tahun

Berat/Tinggi badan : 50kg/175cm Status : Belum Menikah

Alamat : Jalan Sukahaji No. 25 Gegerkalong hilir No. Telepon : 087823774059

Pendidikan Formal

SDN Sukarasa I&II bandung 2000 - 2006

SMP N 12 Bandung 2006 - 2009

SMA Angkasa Lanud Husein sastra negara Bandung 2009 - 2012