1 SKRIPSI

ANALISIS PENGARUH VARIABEL FUNDAMENTAL TERHADAP ABNORMAL RETURN SAHAM PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE

TAHUN 2008 SAMPAI TAHUN 2011

OLEH :

ALBERT TAKKASIMA 080503187

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2 PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Variabel Fundamental Terhadap Abnormal Return Saham pada Perusahaan Sektor Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2008-2011”adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 10oktober 2012 Yang membuat pernyataan,

3 KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang senantiasa memberi berkat dan penyertaan, sehingga penulisan skripsi yang berjudul “Analisis Pengaruh Variabel Fundamental Terhadap Abnormal Return Saham pada Perusahaan Sektor Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2008-2011”, sebagai salah satu syarat untuk menyelesaikan ProgramSarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini dapat terselesaikan berkat banyak pihak yang berperanmemberikan bimbingan, bantuan, serta semangat dan doa dari banyak pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada orangtua terkasih, Bapak J. Nainggolan dan Ibu D. Sibarani, abang dan kakak penulis Herman, Thiofany, Herlina dan juga dukungan doa dari Ibu Sim, Ibu Naomi Nainggolan, Bapak S Sihotangsehingga penulisdapat menyelesaikan skripsi tepat pada waktunya. Tiada yang lebih berharga yang dapat penulis berikan kepada semua pihak atas dukungan materil dan moril yang diberikan selain ucapan tulus dari penulis. Dengankerendahan hati, penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan dedikasi kepada Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi.

4 4. Bapak Prof. Azhar Maksum, SE, M.Ec, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan senantiasa sabar serta ikhlas dalam memberikan bimbingan dan petunjuk dalam penyelesaian skripsi ini.

5. Bapak Drs. Irwan Djanahar, MAFIS, Akselaku Dosen Pembaca Penilai skripsi penulis .

6. Sahabat saya yang terkasih, Sahat, Ari, Tupa, Crestina dan juga komunitas Eda: Anez, Endang, Sri, Tien. .

Penulis sadar bahwa penulisan skripsi ini masih jauh dari sempurna untukitu saran dan kritik membangun sangat penulis harapkan untuk kesempurnaanpenelitian ini.Penulis mohon maaf apabila dalam penulisan skripsi ini terdapatkekurangan, mengingat keterbatasan pengetahuan penulis. Akhirnya penulisberharap semoga skripsi ini bermanfaat untuk pihak-pihak yang membutuhkan.

Medan, 10Oktober2012 Penulis

5 ABSTRAK

ANALISIS PENGARUH VARIABEL FUNDAMENTAL TERHADAP ABNORMAL RETURN SAHAM PADA PERUSAHAAN SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PADA TAHUN 2008-2011

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi abnormal return saham pada perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah Return On Equity,Price Earning Ratio, Price to Book Value dan Total Asset.

Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan sektor makanan dan minuman yang terdaftar dalam Bursa Efek Indonesia tahun 2011. Sebanyak 12 perusahaan makanan dan minuman yang digunakan sebagai sampel. Metode analisis yang digunakan adalah regeresi berganda.

Hasil penelitian menunjukkan variabel independen yang berpengaruh secara signifikan terhadap abnormal return sahamadalah Price Earning Ratio. Akan tetapi,Return On Equity, Price to Book Value dan Total Asset tidak menunjukan pengaruh terhadap abnormal return saham perusahaan.

6 ABSTRACT

ANALYSIS OF FUNDAMENTAL VARIABLES THAT INFLUENCE ABNORMAL RETURN INFOOD AND BEVERAGES SECTOR LISTED

IN INDONESIA STOCK EXCHANGE

This research aims to analyze factors that affectabnormal return in the food and beverages industries listed in Indonesia Stock Exchange on 2008-2011. This study analyzes the influence of several factor namely, Return On Equity, Price Earning Ratio, Price to Book Value and Total Asset.

Researcher collected datas by using purposive sampling method inautomotive industries that listed in Indonesia StockExchange in 2007-2011. There are 12automotive industries are used as samples in this study for 4 years, so that there are 48 analysis units in this research. The analysis methodof this study is multiple regression.

The result data analysis indicates that Price Earning Ratio is the only

independent variable that influences the Abnormal Return significantly.

However,Return On Equity,Price to Book Value and Total Assetdo not show significant influence on the Abnormal Return

7

2.2 Review Penelitian Terdahulu... 25

8

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Deskriptif Sampel Penelitian ... 47

4.2 Analisis Statistik Deskriptif ... 47

4.3 Uji Asumsi Klasik ... 48

4.3.1 Uji Normalitas Data ... 48

4.3.2 Uji Heterokesdastisitas ... 53

4.3.3 Uji Multikolinieritas ... 56

4.3.4 Uji Autokorelasi ... 57

4.4 Uji Hipotesis ... 58

4.4.1 Uji Koefisien Determinasi ... 58

4.4.2 Uji F ... 59

4.4.3 Uji T ... 60

4.5 Interpretasi Hasil ... 62

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... 67

9 DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 27

3.1 Jadwal Penelitian ... 32

3.2 Operasionalisasi Variabel Penelitian ... 37

3.3 Daftar Perusahaan Yang Menjadi Sampel ... 39

4.1 Analisis Statistik Deskriptif ... 47

4.2 Uji One-Sample Kolmogorov-Smirnov ... 51

4.3 Uji Multikolinieritas ... 56

4.4 Uji Autokorelasi ... 57

4.5 Nilai Koefisien Determinasi ... 58

4.6 Uji Signifikansi F ... 59

4.7 Uji Signifikansi T ... 60

10 DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konesptual……... 29

4.1 Histogram I... 49

4.2 Normal P-Plot I... 50

4.3 Histogram II... 52

4.4 Normal P-Plot II... 53

4.5 Grafik Scatterplot... 54

11 DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel penelitian... 68

2 Daftar Data Variabel Independen dan Dependen... 69

3 Analisis Statistik Deskriptif... 80

4 Hasil Uji Asumsi Klasik... 71

5 ABSTRAK

ANALISIS PENGARUH VARIABEL FUNDAMENTAL TERHADAP ABNORMAL RETURN SAHAM PADA PERUSAHAAN SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PADA TAHUN 2008-2011

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi abnormal return saham pada perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah Return On Equity,Price Earning Ratio, Price to Book Value dan Total Asset.

Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan sektor makanan dan minuman yang terdaftar dalam Bursa Efek Indonesia tahun 2011. Sebanyak 12 perusahaan makanan dan minuman yang digunakan sebagai sampel. Metode analisis yang digunakan adalah regeresi berganda.

Hasil penelitian menunjukkan variabel independen yang berpengaruh secara signifikan terhadap abnormal return sahamadalah Price Earning Ratio. Akan tetapi,Return On Equity, Price to Book Value dan Total Asset tidak menunjukan pengaruh terhadap abnormal return saham perusahaan.

6 ABSTRACT

ANALYSIS OF FUNDAMENTAL VARIABLES THAT INFLUENCE ABNORMAL RETURN INFOOD AND BEVERAGES SECTOR LISTED

IN INDONESIA STOCK EXCHANGE

This research aims to analyze factors that affectabnormal return in the food and beverages industries listed in Indonesia Stock Exchange on 2008-2011. This study analyzes the influence of several factor namely, Return On Equity, Price Earning Ratio, Price to Book Value and Total Asset.

Researcher collected datas by using purposive sampling method inautomotive industries that listed in Indonesia StockExchange in 2007-2011. There are 12automotive industries are used as samples in this study for 4 years, so that there are 48 analysis units in this research. The analysis methodof this study is multiple regression.

The result data analysis indicates that Price Earning Ratio is the only

independent variable that influences the Abnormal Return significantly.

However,Return On Equity,Price to Book Value and Total Assetdo not show significant influence on the Abnormal Return

12 BABI

PENDAHULUAN

1.1 Latar Belakang Masalah

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan,2001). Pasar modal setidaknya memiliki dua fungsi yaitu fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrowers tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. Dalam proses ini diharapkan akan terjadi penigkatan produksi, sehingga akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran. Fungsi tersebut juga dijalankan oleh perbankan dalam orientasi peningkatan kemakmuran ekonomi suatu masyarakat. Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang dan dilakukan secara langsung, tanpa perantara keuangan yang dalam hal ini adalah lembaga perbankan itu sendiri

13 duapihakyang berkepentinganyaitupihakyang membutuhkandana(issuer)dan pihakyang mendanaiataupenanamsaham(investor), jadi lebih kepada tempat atau media penghimpun dana saja.Investormenanamkan dananya denganharapanmemperolehkeuntunganatauimbalanatasdanayang merekatanam tersebut,sedangkanbagi pihak perusahaan(issuer)danatersebut berguna sebagaialternatif pendanaansehingga perusahaandapatberoperasi dengansebagaimana mestinya.

14

diketahui oleh beberapa pihak saja,

misalnyamanajemenperusahaan,dewandireksi,dankreditor

Pasar modal dikatakan efisien jika suatu nilai surat berharga mencerminkan informasi yang berakibat langsung terhadap reaksi pasar efek tersebut. Lebih lanjut Husnan (1998) menyatakan bahwa inefisiensi terjadi ketika harga saham tidak secara penuh mencerminkan informasi yang tersedia mempengaruhi harga.

Secara sederhana,investasidapatdiartikansebagaicara penanamanmodal, baik langsung maupun tidak langsung, yang bertujuan untuk mendapatkan manfaat(keuntungan)tertentu sebagaihasilpenanaman modaltersebut.Investasi yang dilakukan olehinvestor diasumsikan selalu didasarkan pada pertimbangan yang rasional sehingga berbagai jenis informasi diperlukan untukpengambilankeputusaninvestasi.Dalam pengambilan keputusan investasi,sebagaiseorangyang rasional,perhatianinvestorakan tertujupadatingkatpengembalian(rateofreturn) investasi.Sementara di sisi lain investasi yang dilakukan mengandung unsur ketidakpastian, ,maka investor juga harus mempertimbangkan faktor risiko (risk). Hubungan return dan risiko searah dan linier, artinya semakin besar return yang diharapkan, maka semakin besar pula risiko yang harus ditanggung. Dengan kata lain investor yangberharapmemperolehtingkatkeuntunganyangtinggi,berartibersediamenanggun g risiko yang tinggi pula.

Di dalam berinvestasi, kondisi ekonomi juga menjadi pertimbangan utama

15 berpengaruh terhadap perilaku pasar di dalam pasar modal. Pengaruhekonomi yang selalu berdampak padakinerja perusahaan,perubahantujuanperusahaan, pengumuman hasil laporan keuangan akan selalu ditanggapi oleh pelakupasar.Tanggapanolehpelakupasar ini berkaitandengankegiataninvestasi yangakanmereka lakukan.

Karenatiapkegiataninvestasiselaludipenuhi ketidakpastianmaka investor membutuhkaninformasiyang akurat, hal ini sebagai dasaruntuk pengambilan keputusan dalam berinvestasi.Bentukinformasiyangsering digunakanyaituinformasikeuanganyang tertuang dalamlaporankeuanganyang merupakansalahsatuukurankinerja perusahaan.Bila kinerjakeuanganperusahaanbaik,maka kemungkinanbesar prospekperusahaandimasamendatang juga akanmenjanjikansehinggaharga saham perusahaan tersebut akan naik, begitu juga sebaliknya. Analisis terhadap informasikeuangandifokuskanpada penilaiankemampuanperusahaanuntuk menciptakan dan mempertahankan laba di masa mendatang. Investor membutuhkan informasi keuangan untuk menilai kinerja perusahaan yang tercermindalamlaporankeuangannya sepertilaporanneraca,laporanlaba rugi, laporan perubahan modaldan laporan perubahan posisikeuanganyang akan menentukanberbagaikeputusanyangakandiambilsesuaidengankepentingannya.Lap orankeuangan bermanfaatdalam pengambilan kepututsan bagi seorang

investor,dimanadalamjangka pendek informasi

16 Return investasi yang dalam hal ini adalah returnsaham saham itu sendiri nantinya dapat digunakan untuk memprediksi abnormalreturn.

Abnormal return atau excessive return merupakan kelebihan dari darireturn actual yang merupakanreturnyang sesungguhnya terjaditerhadap return normal (Jogiyanto,2003). Return normal merupakanreturn ekspektasi yaitu return yang diharapkan olehinvestor. Husnan (2001) mendefinisikan abnormal return sebagai selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keuntungan yang diharapkan. Sedangkan definisi abnormal return menurut Samsul (2006) adalah selisih antara return aktual dan return yang diharapkan (expected return) yang dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi (leakage of information) sesudah informasi resmi diterbitkan. Dalam abnormal return, return yang sesungguhnya terjadiinimerupakanreturnyang terjadipadawaktuket yang merupakanselisihhargasekarangdenganharga sebelumnya atau dapat dihitung dengan rumus (Pi - Pi,t-1) / Pi,t-1,

17 efisiensi pasar yang didasarkan distribusi informasi yakni pasar dikatakan efisien terhadap suatu sistem informasi, jika dan hanya jika harga-harga sekuritas bertindak seakan-akan setiap orang mengamati sistem informasi tersebut.

18 yang terjadi hasil dari dari distribusi informasi yang diterima oleh investor. Selisih dari return normal dengan return sesungguhnya ini merupakan return yang tidak normal ini merupakan return yang tidak normal (abnormal return) atau disebut juga dengan return yang berkelebihan (excessive return) (Jogiyanto, 2003). Maka dengan demikian untuk pasar yang efisien menurut Beaver ini, investor tidak akan menikmati abnormal return. Di dalam pasar efisien, investor-investor secara akurat dapat mengekspektasi harga dari sekuritas dan harga aktual di waktu yang akan datang sama dengan harga yang diekspektasikan. Oleh karena itu di dalam pasar efisien, return yang diharapkan dari perubahan harga yang diestimasikan sama dengan return aktual dari perubahan harga yang sesungguhnya terjadi atau dengan kata lain tidak ada abnormal return.

Dalam abnormal return, return yang sesungguhnya terjadiinimerupakanreturnyang terjadipadawaktuket yang merupakanselisihhargasekarangdenganharga sebelumnyasecararelatif,sedangkan returnyangdiharapkanmerupakan tingkat return yang diharapkan oleh.

19 yang terambil dari data akuntansi untuk memprediksi perubahan keuntungan perusahaan ke depan. Dari pengujiannya ditemukan bahwa indikator-indikator fundamental yang terambil dari laporan keuangan tersebut, yang memiliki kemampuan memprediksi kemampulabaan perusahaan ke depan memiliki pengaruh yang signifikan terhadap perubahan return saham.Indikatorfundamental tersebutdapatdiperoleh dari rasiokeuangan. Ada beberapa indikator atau variabel fundamental yang berpengaruh terhadap harga saham.Penman (dalam Rosauli Simanjuntak,2007) menyatakan 4 fundamental screens yang mempengaruhi harga saham yakni PER,PBV, Price to Cashflow, dan Price to Dividen.

Pada penelitianini penulismengambilvariabel rasiokeuanganyaituPBV,PER,ROE dan Total Asset.Keempatrasiotersebut diperkirakandapat mempengaruhi hargasaham sehinggainvestorakan mendapatkanreturnsahamyaitu keuntunganyang didapat dari kegiatan investasi yang pada akhirnya bisa dijadikan dasar dalam memprediksi abnormal return suatu saham.

20 terhadapabnormalreturnpadasahamdiBEI.Hasil penelitiannya menunjukkan bahwa hanyaequityyang memilikipengaruh signifikan terhadap abnormal return. Setyowati menyimpulkan bahwa penelitiannyatersebut menunjukkanbahwahasilpengujiannyatidakkonsisten denganteoriyang mendasarinya,sehinggakandunganinformasikeuangan dianggapkurang informatif.Andinova(2006)menelitipengaruhtotalassets,total liability, NPM, dan ROE terhadap abnormal return. Hasil penelitiannya menunjukkanbahwa secaraparsialhanyavariabelROEyangtidakpengaruh signifikan terhadapabnormalreturn. Halinitidak sesuaidengan teoriyang telah ada,dimanasemakin naikROEberartiparapemegang saham(shareholder) menikmatiporsilaba yang semakinbesar,dimanasahamperusahaanyang memilikiROEtinggicenderung membukukanreturnyang positif.Halini menunjukkan bahwainformasi laporan keuangancukup mempengaruhi investor.

21 menelitinya dan memilih judul “Analisis Pengaruh Variabel Fundamental Terhadap Abnormal Return Saham pada Sektor Makanan dan Minuman di Bursa Efek Indonesia (BEI)”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, dapat dirumuskan permasalahan yang akan diteliti sebagai berikut :

“Apakahvariabel fundamental yang diwakilioleh

TotalAssets,PBV,PER,danROE mempunyai

pengaruhterhadapabnormalreturnsaham pada perusahaan yang bergerak disektormakanan dan minuman di BEI”?

1.3 Tujuan Penelitian

Untukmengetahuidanmenganalisispengaruh variabel fundamental berupaTotalAssets, Price Earning Ratio (PER),Price Book Value(PBV), Return On Equity (ROE) terhadap abnormal return padaSektorMakanan dan Minuman di BursaEfekIndonesia(BEI).

1.4 ManfaatPenelitian

1. Bagi Penulis, dapat menambah wawasan dan pengetahuan

tentang abnormal return dan

faktor-faktoryangmempengaruhinya.

23 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1. Abnormal Return

Return adalah pengembalian dari kepemilikan suatu investasi dalam waktu tertentu (Horne, 2007).Sedangkanabnormalreturnatau excess return adalah kelebihan dari returnyang sesungguhnyaterjadi terhadap return normal (Jogiyanto, 2003).Return normalmerupakan returnexpektasi (return yang diharapkan oleh investor). Dengan demikan yang dimaksud dari return tidak normal(abnormalreturn) adalahselisihantara returnsesungguhnyayangterjadi dengan returnekspektasi.

Returnsesungguhnyamerupakan returnyang terjadipadawaktuke-tyang merupakanselisih hargasekarang relative tehadaphargasebelumnya (Jogiyanto, 2003). MenurutBrown (dalam Jogiyanto, 2003)Returnekspektasi dapat dihitung menggunakan 3model estimasi yakni mean adjusted model, market model dan marketadjusted model.

1. Mean adjusted Model(Model DisesuaikanRata-rata)

Model ini beranggapan bahwareturnekspektasi bernilai

konstanyang sama denganrata-rata

24 disebutjuga denganperiode pengamatanataujendela peristiwa (eventwindow). Menggunakanmodel ini,returnekspektasisuatusekuritaspadaperiode

tertentudiperolehmelaluipembagian return realisasisekuritastersebut

denganlamanyaperiodeestimasi.Lamanyajendelatergantung

darijenis peristiwanya.Jikaperistiwanya merupakan peristiwa yang nilai ekonomisnya dapatditentukandenganmudaholehinvestor (misalnya pengumumanlabadanpembagiandividen),periode jendela dapatpendek, disebabkan investordapat bereaksi dengan cepat (Jogiyanto, 2003)

2. Market model(ModelPasar)

Perhitunganreturnekspektasidenganmodelpasar (marketmodel) ini dilakukan dengan duatahap,yaitu:

a) Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

b) Menggunakan modelekspektasiuntuk mengestimasireturnekspektasi diperiode jendela.Modelekspektasidapatdibentukmenggunakan regresi OLS(OrdinaryLeast Square).

3. Market Adjusted Model (Model DisesuaikanPasar)

25 pada saat tersebut. Dengan menggunakan model ini, makatidak perlu menggunakan periode estimasiuntukmembentukmodelestimasi,karena returnsekuritas yangdiestimasi adalahsana denganreturnindekspasar (Jogiyanto, 2003)

Misalnya padaharipengumumanpersitiwa,returnindekspasar adalah sebesar18%, dengan menggunakan metodedisesuaikan pasar inimaka returnekspektasisemuasekuritasdihariyangsama tersebutadalahsama dengan returnindeks pasarnya, yaitu sebesar 18%. Jika return suatu sekuritaspada haripengumumanadalah35%,maka besarnyaabnormal returnyangterjadi(35%-18%)yaitu 17%(Jogiyanto, 2003).

Model ini menganggap bahwa penduga yang terbaik untuk mengestimasireturnsuatusekuritasadalahreturnindekspasar

padasaat tersebut. Dengan menggunakan model ini, makatidak perlu menggunakan periodeestimasiuntukmembentukmodelestimasikarena

returnsekuritas yang diestimasiadalah

samadenganindekspasar.Indekspasaryang dapat dipilih untuk pasarBEJmisalnyaIHSG(indekshargasahamgabungan).Pengukuran abnormal return dengan metodemarket adjusted model sebagai berikut :

26 dimana:

Arit=Abnormal return saham i pada periodet Rit=Actual return saham i pada periodet E(Rit)=Expectedreturn saham i padaperiodet

Return realisasi (sesungguhnya) yang digunakan dalam metode market adjusted modeladalahcapitalgain / lossyangseringjugadisebutactualreturn.Besarnyaactualreturn(Ri)d apat dihitungdengan rumus sebagai berikut:

Rit=(Piit −Pit−1)

Pit−1

dimana :

Rit =Actual return saham i padawaktu t Pit =Closing pricepada periode t Pit-1 =Closing pricepada periode t-1

Expected return atau return yang diestimasidalam metode

market adjusted modelsama

denganreturnindekspasarnya.Sehinggadalampenelitianini expectedreturn dapat dihitungdengan rumus :

Rmt=IHSGt −IHSGt−1

IHSGt−1 dimana :

27 IHSGt-1 =Indeks Harga Saham Gabungansebelum periodeestimasi t

2.1.2 IHSG

Indeks Harga Saham Gabungan

Menurut Anoraga (2001), Indeks Harga Saham Gabungan adalah indeks yang menunjukan pergerakan harga secara umum yang tercatat di bursa efek yang menjadi acuan tentang perkembangan kegiatan di pasar modal. Indeks hargasaham menjadi indikator utama yangmenunjukkanpergerakanharga saham.Indeksharga sahammembandingkanperubahanharga sahamdariwaktu kewaktu, apakah suatu hargasahammengalamikenaikan atau penurunan dibandingkansuatu waktu tertentu. Penentuan indeks hargasaham dibedakanmenjadidua,yaituindeksharga sahamindividu(indeksindicidu)

dan IndeksHarga Saham

Gabungan(IHSG).Indeksindividualmerupakanindeks masing-masingsahamterhadaphargadasarnya(Darmaji,2001),indeksini

tidakdapatmengukurharga darisuatusahamperusahaantertentuapakah mengalami perubahan kenaikan atau penurunan.

IndeksHarga SahamGabungan(IHSG) disebutjugaIndeks Pasar (market

28 trendpasar, indikator tingkatkeuntungan,dan sebagaifasilitasperkembangan produkderivatif. IHSGjugamenunjukkanpergerakanhargasahamsecara

umumyangtercatatdi bursa

efek(Anoraga,2001).Indeksinimelibatkanseluruhharga sahamyang terdaftar di bursa dan paling banyak digunakan sebagai acuan tentang perkembangankegiatandipasar modal.IHSG dapatdigunakanuntukmenilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan.

Secara khusus,dapatdiamatibahwa kebanyakansahamcenderung mengalamikenaikanharga,jika indeks hargasahamnaik. Sebaliknyajikaindeks

hargasahamturun,kebanyakansahamcenderungmengalamipenurunanharga . Halinimenggambarkanbahwareturn-returndarisekuritas,mungkinberkorelasi

karenaadanyareaksiumumterhadapperubahan-perubahannilaipasar(Jogiyanto,2003).

29 mengalami kesulitan. IndeksHargaSahamGabunganberubahsetiapharikarenaperubahanharga pasaryangterjadi setiaphari dan adanyasaham tambahan.Pertambahanjumlah

sahamberedarberasaldariemisibaru,yaitumasuknyaemitenbaruyangtercata

t di BursaEfek,atauterjadi

tindakancorporateactionberupasplit,right,waran, dividen saham,sahambonus,dan sahamkonversi.

Selainindeksharga sahamindividudanIHSG, ada dua jenisindeksharga sahamyang digunakan dalamkegiatandiBEIyaituindeks LQ45danindekshargasaham sektoral.IndeksLQ45 adalah indeks yang dihitung atas dasar 45 saham terlikuid (Sawidji, 2004). Indeks LQ

45menggunakan45saham yang

terpilihberdasarkanlikuiditasperdagangansahamdandisesuaikansetiap

enambulan,dengan demikiansahamyang

terdapatdalamindekstersebutakan selalu berubah. Indeksharga sahamsektoralmenggunakansemua sahamyang termasukdalammasing-masingsektor. Indeks harga saham sektoral terdiridarisembilan sektorindustriyaitu:

1. Indeks sektorpertanian 2. Indekssektor pertambangan

30 4. Indekssektor anekaindustri

5. Indeks sektorindustribarangkonsumsi 6. Indekssektor propertidanrealestate

7. Indeks sektorinfrastruktur, utilitas dantransportasi 8. Indeks sektorkeuangan

9. Indekssektor perdagangan,jasa,dantransportasi

2.1.3 Analisis Variabel Fundamental

Analasis fundamental adalah salah satu analisis yang dipakai dalam menentukan harga saham selain analisis teknikal Menurut Husnan (2005), analisis fundamental mencoba memperkirakan harga saham

dimasayangakandatangdengan;mengestimasinilaifaktor-faktorfundamentalyang mempengaruhihargasaham

dimasayangakandatang,danmenerapkanhubunganvariabel-

31 Analisisfundamentalselalu berpedoman bahwanilaisuatusahamsangat dipengaruhiolehkinerjaperusahaanyang menerbitkansaham tersebut. Menurut

Ang (dalam Nugroho, 2009),

jikakinerjaperusahanpubliktersebutberadadalam kondisibaik makahargasaham

perusahaandapatdiperkirakanakanmerefleksikankekuatantersebut dengan ditandai dengan meningkatnya harga saham Untuk menilai kinerja keuangan perusahaan, analisis fundamental bertumpu pada informasi fundamental.Informasi fundamental adalah informasi yang berhubungan dengan kondisi perusahaan yang pada umumnya ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan. Dari laporan keuangan dapat diketahui beberapa faktor fundamental, antara lain: (1) rasio-rasio keuangan, (2) arus kas, (3) serta ukuran-ukuran kinerja lainnya yang dihubungkan dengan return saham (Elton, 1995).

32 perusahaan.Bila dinterpretasikan dengan tepat rasio keuangan dapat mengidentifikasi area yang membutuhkan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar dalam menemukan kondisi tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio Wild (2010)

Rasio keuangan dapat menggambarkan kinerja keuangan dan dapat menjelaskan beberapa kekuatan dan kelemahan keuangan perusahaan. Terdapat perbandingan yang berarti dalam dua hal yang dapat dibuat melalui rasio keuangan (Purnomo, 1998). Pertama, dapat dibandingkan rasio keuangan suatu perusahaan dari waktu ke waktu untuk mengamati kecenderungan (trend) yang sedang terjadi. Kedua, dapat dibandingkan rasio keuangan sebuah perusahaan dengan perusahaan lain yang masih bergerak pada industri yang relatif sama pada periode tertentu. Penilaian keunggulandan kelemahan pengelolaan keuangan antara satu perusahaan dengan perusahaan yang lain dalam industri tertentu atau antara perusahaan dengan rata-rata perusahaan dalam industri yang sama dapat diketahui dengan cara yang kedua ini.

Ang (1997) menyatakan bahwa, analisis faktor fundamental didasarkan pada analisis keuangan yang tercermin dalam rasio-rasio keuangan yang terdiri dari lima rasio, yaitu Rasio Likuiditas, Rasio Rentabilitas (profitabilitas), Rasio Solvabilitas (solvency), Rasio Pasar, dan Rasio Aktivitas.

33 Menurut Fred Weston (dalam Sugiyono, 2009), rasio ini bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas ini terdiri dari: current ratio (rasio lancar), quick ratio, dan networking capital.

2) Rasio Aktivitas (Activity Ratios)

Rasio ini menggambarkan tingkat pendayagunaan harta atau sarana modal yang dimilki perusahaan (Sugiyono, 2009). Rasio aktivitas ini terdiri dari : total asset turnover, fixed asset turnover,accounts receivable turnover, inventory turnover, averagecollection period (day’s sales inaccounts receivable) dan day’ssales in inventory.

3) Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

Rasio ini bertujuan untuk menugkur efektifitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan (Sugiyono,2009).Rasio rentabilitas ini terdiri dari: grossprofit margin, net profit margin, operating return on assets, returnon assets, return on equity, dan operating ratio.

4) Rasio Solvabilitas (Solvency Ratios)

34 (debt) untuk memperoleh keuntungan. Rasio leverage ini terdiri dari: debt ratio, debt to equity ratio, long-termdebt to equity ratio, long-term debt to capitalization ratio, timesinterest earned, cash flow interest coverage, cash flow to netincome, dan cash return on sales.

5) Rasio Pasar (Market Ratios)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: dividend yield, dividend per share, earning per share, dividendpayout ratio, price earning ratio, book value per share, dan priceto book value.

2.1.3.1 Return On Equity (ROE)

Return On Equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan semakin besar. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai dan pada gilirannya akan memberikan laba yang lebih besar (Walsh, 2004).

Perhitungan rasio ini menggunakan rumus:

��� =

NIAT

35 2.1.3.2 Price Earning Ratio (PER)

Rasio ini diperoleh dari harga pasar saham biasa dibagi dengan laba per saham sehingga semakin tinggi rasio ini akan mengindikasikan bahwa kinerja perusahaan akan semakin membaik (Sugiyono, 2009). Makin besarP/ERatiosuatusaham,makasaham tersebutakansemakinmahalterhadappendapatan

bersihperlembarsahamnya.JikadikatakansahammempunyaiP/ERatio10kal i,berarti hargasaham

tersebut10kalilipatterhadapEPS-nya(pendapatanbersihperlembarsaham). Saham yangmempunyaiP/ERatiosemakinkecilakansemakinbagus,yangberartisah

am tersebutsemakinmurah.Perhatikanbahwa P/ERatioinimerupakansalah satusegi memandangkinerjareturnsaham.Biasanya,P/E Ratiosuatusaham dibandingkandenganP/E Rasioindustrinya,untukmelihatkinerjasaham tersebutterhadapkinerjasaham rata-ratapada industri tersebut(Ang, 1997).

36 price earning ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Rumus yang digunakan untuk mengukur price earning ratio adalah sebagai berikut (Arifin, 2002) :

���= �����������

���

PER = Price Earning Ratio

EPS = Earning per Share (Pendapatan bersih per lembar saham) Stock Prices = Harga saham

2.1.3.3 Price to Book Value

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Sugiyono, 2009)Nilaibuku(bookvalueper lembarsaham) menunjukanaktivabersih(net asset)yangdimilikioleh pemegangsaham dengan memiliki satulembar saham. Karena aktivabersih adalah sama dengantotalequitaspemegangsaham,makanilai bukuperlembarsaham

37 permintaandanpenawaransahambersangkutandi

pasarbursa.Perusahaan yang

berjalanbaik,umumnyarasioPBV-nyamencapaidiatassatu yang

menunjukanbahwanilaipasarsahamlebihbesardarinilaibukunya. PBV adalah indikator lain yang digunakan untuk menilai kinerja perusahaan, semakin tinggiPBV-nyamaka semakintinggipula perusahaan dinilai oleh para pemodal (investor) relatif dibandingkan dengan dana yang telah ditanamkan diperusahaan.ntuk PBV adalah:

PBVn = Pn

BVn

PBVn = Price to Book Value

Pn = Harga per lembar saham pada tahun ke –n BVn = Nilai buku per lembar saham pada tahun ke –n

2.1.3.4 Total Asset

38 2.2 Review Penelitian Terdahulu

Andinova (2006)melakukanpengujianpengaruhtotalassets,totalliability, NPM,danROEterhadapabnormalreturndiBursaEfekIndonesia(BEI)periode200 2-2004. Pengujian dilakukan dengan menggunakananalisis regresi berganda. Hasilpenelitiannyamenunjukkantotalassets, NPM danROEsecaraparsial mempunyai pengaruh signifikan terhadap abnormal return, sedangkan total liability tidak berpengaruh signifikan. Secara simultan, Total Assets, NPM, ROE, dan Total Liability berpengaruh signifikan terhadap abnormal return.

Setyowati(2002) menelitimengenaipengaruhkandunganinformasi keuangan (Assets, Liabilities, Equity, NetSales, NetIncome) terhadap abnormal returnpada sahamdi BEI.Hasilpenelitiannyamenunjukkanbahwasecara parsial, hanyaEquity yang memiliki pengaruh signifikan terhadap abnormal return, dan merupakanvariabel yang dominan untuk memprediksiabnormalreturn,

sedangkan variabelAssets, Liabilites,

NetSales,danNetIncometidakberpengaruhsignifikan. Sedangkansecara simultan, Assets, Liabilities, Equity, Net Sales, dan Net Incometidakmenunjukkanpengaruhsignifikanterhadap abnormal return.

Payamta& Setiawan(2004),menganalisispengaruhmergerdan akuisisiterhadapkinerjaperusahaanyang

39 bahwa pengujiansecara serentakterhadapsemuarasio keuangan(likuiditas, solvabilitas,aktivitas,danprofitabilitas) perusahaan manufaktursetelah melakukanmergerdan akuisisiternyatatidakmengalamiperbaikandibandingkan dengan sebelum melaksanakan merger danakuisisi. Abnormal return sesudah merger dan akusisi adalah negatif dengan periode jendela 45 hari ( 22 hari sebelumdan22sesudah mergerdanakuisisi)

Djaman (2010) meneliti pengaruh informasi keuangan yang terdiri dari arus kas, informasi laba , ukuran perusahaan terhadap abnormal return. Hasil penelitiannya menyimpulkan bahwa arus kas pendanaan memiliki pengaruh yang positif tetapi tidak signifikan terhadap abnormal return, sedangkan arus kas investasi dan operasi mempunyai pengaruh positif yang signifikan terhadap abnormal return. Informasi laba berpengaruh positif signifikan terhadap abnormal return. Informasi size perusahaan juga berpengaruh positif signifikan terhadap abnormal return.

40

Judul Variabel

Penelitian Hasil Penelitian

1 Setyowati (2002)

Analisis Pengaruh KandunganInformasi Keuangan terhadap Abnormal Return Equity, Net Sales, Net Income

Variabel dependen:

Anormal Return Saham

Secara simultan kelima variabel independen tidak berpengaruh secara signifikan terhadap abnormal return

Sedangkan secara parsial hanya variabel Equity yang berpengaruh signifikan terhadap abnormal return, sedangkan variabel lainnya tidak.

2. Andinova (2006)

AnalisisPengaruh Total Asset, Total Liabilities, NPM, ROE terhadap Abnormal Return

Variabel independen : Total Asset, total liabilities, NPM, ROE

Variabel dependen: Abnormal return

Secara simultan semua variabel independen berpengaruh secara signifikan terhadap abnormal return , sedangkan secara parsial hanya variabel Total Asset, NPM, dan ROE yang berpengaruh secara signifikan terhadap abnormal return, sedangkan variabel lain tidak.

3. Djaman

(2010)

Pengaruh informasi Laporan Arus Kas, Laba dan Size perusahaan terhadap Abnormal Return Saham Perusahaan sector Manufaktur di BEI

Secara parsial, Arus Kas pendanaan memiliki pengaruh positif tapi tidak signifikan terhadap abnormal return. Sedangkan Arus Kas investasi dan operasi, informasi laba dan size perusahaan punya pengaruh positif pada abnormal return 3. Payamta

Hasil penelitian ini menunjukkan

pengujian serentak terhadap semua rasio keuangan setelah melakukan merger dan akuisisi tidak mengalami perbaikan dibandingkan sebelum melaksanakan merger dan akuisisi Return saham pada sector

Secara parsial, variable Total

Liabilities dan NPM

mempunyai pengaruh yang signifikan terhadap harga saham di pasar sedangkan variabel

ROE tidak mempunyai

pengaruh yang signifikan. Secara simultan semua variabel

41 ABNORMAL

RETURN(Y) 2.3 Kerangka Konseptual

Kerangkakonseptualadalahsuatumodelyangmenerangkanbagaimanahubunga

nsuatuteoridenganfaktor-faktoryangpentingyangtelahdiketahuidalamsuatumasalahtertentu.Kerangkakonsep

tualakanmenghubungkansecarateoritisantaravaribel-variabelpenelitianyaituvaribelbebasdenganvariabelterikat.MenurutIndriantorodanS upomo(2000),kerangkakonseptualmerupakandasarpemikiranpenelitiuntukdikomu nikasikandenganoranglainsehinggahasilnyadapatdimengertiolehoranglaindanmem ungkinkanuntukdireplikasiataudiekstensiolehpenelitiyanglain.

Berdasarkanlatarbelakangmasalah,tinjauanpustakadanhasilpenelitianterdah ulu,makakerangkakonseptualdalampenelitianinidapatdigambarkansebagaiberikut:

Ha2

Ha3

Ha4

Ha5

ROE (X1)

PER (X2)

PBV (X3)

42 Ha1

Gambar 2.1 Kerangka Konseptual

Darikerangkakonseptualdiatas,dapatdiketahuibahwadalam

penelitianini,yangmerupakanvariabelindependenadalahReturn On Equity(ROE),PriceEarningRatio(PER),Price To Bookvalue(PBV),Total

Asset;sedangkanvariabeldependennyaadalahAbnormal Return.

43 semakin besar berarti sumber daya perusahaan yang besar, yang secara teori, pendayagunaan assets yang maksimal memungkinkan pengembalian atau return yang semakin besar, yang pada akhirnya return ini dapat mempengaruhi abnormal return saham.

2.4HIPOTESIS

Hipotesis memungkinkan kita menghubungkan teori dengan pengamatan, atau pengamatan dengan teori. Hipotesis mengemukakan pernyataan tentang harapan peneliti mengenai hubungan-hubungan antara variabel-variabel di dalam persoalan (Donald, 1982).

Hipotesis nol (nully hypothesis) merupakan hipotesis tentang tidak adanya perbedaan. Hipotesis ini pada umumnya diformulasikan untuk ditolak. Hipotesis pengganti (Ha) merupakan hipotesis penelitian yang berupa penyataan sementara atau dugaan yang dinyatakan secara operasional. Hipotesis penelitian adalah prediksi yang diturunkan dari teori yang sedang diuji.

Berdasarkanteoriyangtelahdijelaskan,makadapatdisusunhipotesissebagaibe rikut:

Ha1

Ha

:AdapengaruhReturnon

Equity(ROE),PriceEarningRatio(PER),PricetoBookValue(PBV), dan Total AssetterhadapAbnormal Return saham

44 Ha3

Ha

:Price Earning Ratio(PER)berpengaruh signifikan terhadapAbnormal Return saham

4

Ha

:Price to Bookvalue (PBV)berpengaruh signifikan terhadap Abnormal Returnsaham

45 BAB III

METODOLODI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian kausal. Desain penelitian kausal merupakan desain penelitan yang menganalisis hubungan antara satu variabel dengan variabel lainnya. Dalam penelitian ini akan dilihat pengaruh perubahan rasio fundamental keuangan, dan tingkat suku bunga terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di BEI.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari Indonesian Capital Directory (ICMD), website www.finance.yahoo.com dan website Bursa Efek Indonesia www.idx.co.id yang berupa laporan keuangan perusahaan yang akan ditelitidengan jadwal penelitian sebagai berikut:

Tabel 3.1 Jadwal Penelitian

46 Bimbingan Proposal

Pengumpulan dan Pengolahan Data

Bimbingan dan Penyelesaian Skipsi

Ujian Komprehensif

3.3 Batasan Operasional

Pembatasan penelitian perlu dilakukan dengan tujuan agar pokok penelitian yang diteliti tidak terlalu melebar dari yang sudah ditentukan. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah periode tahun 2007-2010

2. Variabel fundamental keuangan meliputi Return on Equity (ROA), Price Earning Ratio (PER), Price to Book Value (PBV), dan Total Asset.

3. Periodisasi data penelitian mencakup data tahun 2007, 2008, 2009, dan 2010 yang dipandang cukup untuk analisis yang membutuhkan pengamatan yang bersifat time series dan cross section dan mewakili kondisi di BEI

4. Data harga saham penutup digunakan dari perusahaan Makanan

47 3.4 Definisi Operasional

Definisi operasional memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.4.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006). Variabel independen yang digunakan berasal dari beberapa rasio fundamental keuangan yang adalah sebagai berikut:

3.4.1.1 Return On Equity:

ReturnonEquity(ROE) merupakanadalah rasio yang mengukur persentase tingkat pengembalian atas investasi aktual yang dilakukan oleh pemegang saham dan dihitung sebagai berikut :

��� =

NIAT ������������

3.4.1.2 Price Earning Ratio (PER):

48 ��� = �����������

�����������ℎ���

3.4.1.3 Price to Book Value (PBV):

Price to Book Value (PBV) merupakan rasio antara harga saham terhadap nilai bukunya. Bila suatu perusahaan memiliki nilai PBV di atas satu (PBV>1), maka harga saham perusahaan tersebut dinilai lebih tinggi daripada nilai bukunya yang menggambarkan kinerja perusahaan tersebut semakin baik di mata investor. Secara umum, persamaan yang digunakan untuk menilai PBV suatu saham dapat dituliskan sebagai berikut (Ang, 1997):

PBVn = Pn

BVn

3.4.1.4 Total Asset:

49 3.4.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006).Variabel dependen yang digunakan dalam penelititan ini adalah Abnormal Return. Abnormal Return merupakan kelebihan return yang sesungguhnya terjadi terhadap return normal (Jogiyanto,2003). Actual Return atau return yang sesungguhnya didapat dari selisih harga sekarang (Closing Price) terhadap harga sebelumnya (Closing Price). Sedang Expected Return atau return ekpektasi dalam penelitian ini diperoleh dengan menggunakan metode market adjusted model.

Pengukuran abnormal return dengan metodemarket adjusted model sebagai berikut :

Arit=Rit– E(Rit)

dimana:

Arit=Abnormal return saham i pada periodet Rit=Actual return saham i pada periodet E(Rit)=Expectedreturn saham i padaperiodet

Return realisasi(sesungguhnya) yang digunakan dalam metode

market adjusted modeladalahcapitalgain / lossyangseringjugadisebutactualreturn.Besarnyaactualreturn(Ri)dapat

50

Rit

=

(

Piit

−

Pit

−

1)

Pit

−

1

dimana :

Rit =Actual return saham i padawaktu t Pit =Closing pricepada periode t Pit-1 =Closing pricepada periode t-1

Tabel 3.2

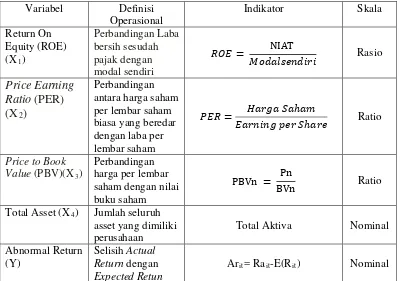

Operasionalisasi Variabel Penelitian

Variabel Definisi Operasional

Indikator Skala

Return On antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham harga per lembar saham dengan nilai buku saham )

PBVn = Pn

BVn Ratio

Total Asset (X4 Jumlah seluruh

asset yang dimiliki perusahaan

)

Total Aktiva Nominal

Abnormal Return (Y)

Selisih Actual Return dengan

Expected Retun

Arit= Rait-E(Rit) Nominal

3.5 Populasi dan Sampel Penelitian

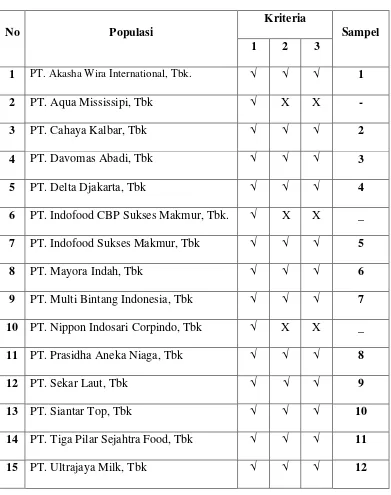

51 digunakan untuk memperkirakan karakteristik populasi. Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan industri makanan dan minuman yang terdaftar di BEI. Jumlah populasi industri makanan dan minuman yang terdaftar di BEI untuk tahun 2011 dengan laporan kegiatan perdagangan saham lengkap tahun 2008 sampai dengan tahun 2011 adalah sebanyak 15 emiten. Sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yaitu pengambilan sampel yang berdasarkan kriteria tertentu.

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive sampling adalah sebagai berikut:

1. Perusahaan manufaktur pada sector makanan dan minuman

2. Perusahaan makanan dan minuman yang tidak pernah delisting selama perode 2008-2011

52 Tabel 3.3

Daftar Perusahaan Makanan dan Minuman yang Menjadi Sampel

No Populasi

Kriteria

Sampel

1 2 3

1 PT. Akasha Wira International, Tbk. √ √ √ 1

2 PT. Aqua Mississipi, Tbk √ X X -

3 PT. Cahaya Kalbar, Tbk √ √ √ 2

4 PT. Davomas Abadi, Tbk √ √ √ 3

5 PT. Delta Djakarta, Tbk √ √ √ 4

6 PT. Indofood CBP Sukses Makmur, Tbk. √ X X _ 7 PT. Indofood Sukses Makmur, Tbk √ √ √ 5

8 PT. Mayora Indah, Tbk √ √ √ 6

9 PT. Multi Bintang Indonesia, Tbk √ √ √ 7 10 PT. Nippon Indosari Corpindo, Tbk √ X X _ 11 PT. Prasidha Aneka Niaga, Tbk √ √ √ 8

12 PT. Sekar Laut, Tbk √ √ √ 9

13 PT. Siantar Top, Tbk √ √ √ 10

14 PT. Tiga Pilar Sejahtra Food, Tbk √ √ √ 11

53 3.6 Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif yaitu data yang berupa angka atau besaran tertentu yang sifatnya pasti berupa laporan tahunan dan laporan keuangan dari perusahaan manufaktur yang tercatat di Bursa Efek Indonesia pada tahun 2011 Sifat data ini adalah data time series dan data cross section. Penelitian ini mengambil data dari 12 perusahaan industri makanan dan minuman selama periode 4 tahun (series) yaitu tahun 2008-2011.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan studi dokumentasi, yaitu mengumpulkan data sekunder berupa laporan tahunan dalam bentuk performance summary (ICMD) dan laporan keuangan yang dipublikasikan, buku, serta jurnal ilmiah yang berkaitan dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh data-data yang diperlukan dengan mengakses dari situs Bursa Efek Indonesia website masing-masing perusahaan.

3.8 Teknik Analisis

54 Metode analisis yang digunakan adalah regresi model linier dengan model sebagai berikut :

Y = α + b1 X1+ b2 X2+ b3 X3+ b4 X4 Keterangan :

+ e

Y = Abnormal Return saham

α = Konstanta

βi = Koefisien regresi

X1 = Return On Equity (ROE) X2 = Price Earning Ratio (PER) X3 = Price to Book Value (PBV) X4 = Total Assets

e = Tingkat kesalahan variabel pengganggu

Karena penelitian ini bersifat fundamental method maka nilai koefisien regresi sangat berarti sebagai dasar analisis. Koefisien b akan bernilai positif (+) jika menunjukkan hubungan yang searah antara variabel independen dengan variabel dependen, Artinya kenaikan variabel independen akan mengakibatkan kenaikan variabel dependen, begitu pula sebaliknya jika variabel independen mengalami penurunan. Sedangkan nilai b akan negatif jika menunjukkan hubungan yang berlawanan. Artinya kenaikan variabel independen akan mengakibatkan penurunan variabel dependen, demikian pula sebaliknya.

55 Autokorelasi. Untuk mengetahui ada tidaknya gejala-gejala tersebut akan dilakukan uji data terlebih dahulu.

3.8.1 Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/ BLUE).

3.8.1.1 Uji Normalitas

56 yang menggambarkan data sesungguhnya mengikuti garis diagonalnya maka data residual terdistribusi secara normal . Untuk uji statistik, dapat dilakukan dengan melihat nilai Kolmogorov-Smirnov, jika nilai signifikansinya < 0,05 maka data terdistribusi secara normal. Sebaliknya, jika nilai signifikansinya > 0,05 maka data tersebut tidak terdistribusi secara normal.

3.8.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi di antara variabel

independen (Erlina, 2011).Jikaterjadikorelasi,berartiterjadimasalahmultikolinierit

as.Modelregresiyangbaikseharusnyatidakterjadikorelasidianta ravariabelindependen.Untuk membuktikan adaatautidaknyamultikolinieritasdalammodelregresi dapat dilihatdarinilaitolerancedanlawannyaVarianceInflationFactor (VIF).Batasanyangumumdipakaiuntukmenunjukkanadanyam utikolineritasadalahnilaiTolerence<0,10atauVIF>10(Ghozali, 2005).

3.8.1.3 Uji Heterokedastisitas

57 Jikavariansdariresidualsatupengamatankepengamatanlainnyat etap,makadisebuthomoskedastisitas.Sebaliknyajikavariansber beda,makadisebutheteroskedastisitas (Erlina, 2011) Adatidaknyaheteroskedastisitasdapatdilakukandenganmelihat scatterplotantarnilaiprediksivariabelindependendengannilaire sidualnya.Dasaranalisisyangdapatdigunakanuntukmenentuka nheteroskedastisitas,antaralain:

a.

Jikaadapolatertentu,sepertititik-titikyangadamembentukpolatertentuyangteratur( bergelombang,melebarkemudianmenyempit),ma kamengindikasikantelahterjadiheteroskedastisita s.

b.

Jikatidakadapolayangjelas,sepertititik-titikmenyebardiatasdandibawahangka0padasum buY,makatidakterjadiheteroskedastisitas.(Ghozal i, 2005)

3.8.1.4 Uji Autokorelasi

Ujiautokolerasibertujuanuntukmengujiapakahdalamsuat umodelregresilinearadakorelasiantarakesalahanpengganggupa daperiodetdengankesalahanpadaperiodet-1atausebelumnya (Erlina,

58 njangwaktuberkaitansatusamalain.Masalahtimbulkarenaresid ualataukesalahanpengganggutidakbebasdariobservasikeobser vasilainnya.Halinipalingseringditemukanpadadataruntutwakt uatautimeserieskarenagangguanpadaseorangindividu/kelomp okcenderungmempengaruhigangguanpadaindividu/kelompok yangsamapadaperiodeberikutnya.Modelregresiyangbaikadala hmodelregresiyangbebasdariautokolerasi.

3.8.2PengujianHipotesis

Adapunpengujianterhadaphipotesisyangdiajukandilakukandengancar asebagaiberikut:

a.UjiF

UjiFdilakukanuntukmengetahuiadanyapengaruhsecara

bersama-samavariabelindependenterhadapvariabeldependen.Tingk atsignifikansiyangdigunakanadalahsebesar5%,dengandera

jatkebebasandf=(n-k-1),dimana(n)adalahjumlahobservasidan(k)adalahjumlahva riabel.

b.Ujit.

60 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Setelah dilakukan pemilihan sampel dengan metode purposive sampling, maka dari total 15 perusahaan yang bergerak di sektor makanan dan minuman yang terdaftar di BEI diperoleh 12 perusahaan.yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2008-2011. Data yang diambil dari perusahaan tersebut mencakup Return On Equity (ROE), Price Earning Ratio (PER), Price To Book Value (PBV), dan Total Assets. Data ini diperoleh dari performance summary dan factbook yang diambil dari website BEI dan laporan keuangan tahunan perusahaan tersebut.

4.2 Statistik Deskriptif

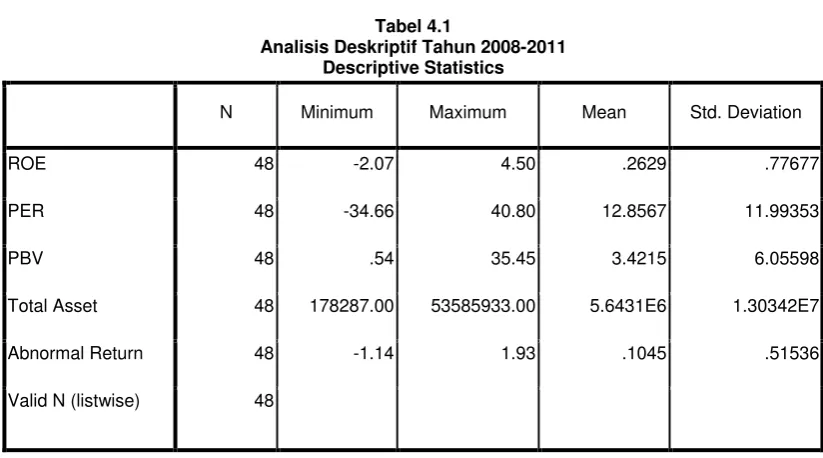

Tabel 4.1

Analisis Deskriptif Tahun 2008-2011 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 48 -2.07 4.50 .2629 .77677

PER 48 -34.66 40.80 12.8567 11.99353

PBV 48 .54 35.45 3.4215 6.05598

Total Asset 48 178287.00 53585933.00 5.6431E6 1.30342E7

Abnormal Return 48 -1.14 1.93 .1045 .51536

61 Dari tabel 4-1 diatas dapat dijelaskan bahwa:

1. Jumlah sampel (N) sebanyak 48

2. Rata-rata dari ROE di atas adalah 0,2629 dengan standar deviasi 0,7767. ROE tertinggi adalah 4,5 yaitu oleh Prasidha Aneka Niaga Tbk. ROE terkecil adalah -2,07 yaitu Davomas Abadi Tbk.

3. Rata-rata PER adalah 12.8567 x dengan standar deviasi 11.9935. PER tertinggi adalah 40,8 x yaitu Siantar Top Tbk. PER terkecil adalah -34.66 yaitu Davomas Abadi Tbk.

4. Rata-rata PBV adalah 3.4215 dengan standar deviasi 6.05598. PBV tertinggi adalah 35.45 yaitu Multi Bintang Indonesia Tbk. PBV terendah adalah 0.54 yaitu Siantar Top Tbk.

5. Rata-rata Total Asset adalah Rp 5.643.084.250.000. Total Asset terbesar adalah Rp 53.585.933.000.000 yaitu Indofood Sukse Makmur Tbk. Total Asset terkecil adalah Rp 178.287.000.000 yaitu Akasha Wira Internasional Tbk.

6. Rata-rata abnormal return adalah 0.1045. Abnormal return tertinggi adalah 1.93 yaitu Mayora Indah Tbk. Abnormal Return terendah adalah -1.143 yaitu Mayora Indah.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

62 normal (Erlina,2011).Datayang baikadalahdatayang mempunyaipola sepertidistribusinormal,yaknidistribusidatatersebuttidakmelencengke kiri ataumelencengke kanan. Namun demikian, dengan hanya melihat tabel histogram belum tentu bisa memastikan bahwa data memiliki distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data yang sesungguhnya dengan distribusi kumulatif dari distribusi normal.

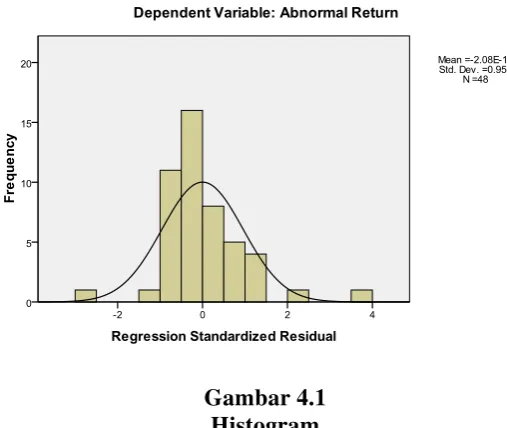

Gambar 4.1 Histogram

Sumber: Data Diolah 2012

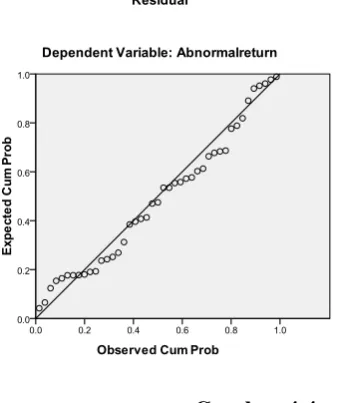

63 Gambar 4.2

Normal P Plot Sumber: Data Diolah 2012

Dari gambar 4.2 diatas dapat dilihat bahwa persebaran titik mengikuti data di sepanjang garis diagonal. Dalam hal ini berarti data terdistribusi dengan normal

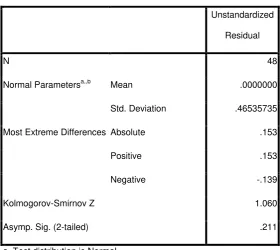

64 Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov Test

Hasil uji Kolmogorov-Smirnov ditunjukan pada tabel 4.2 di atas. Hasil pengujian menunjukkan bahwa nilai Asymp Sig (2 tailed) adalah 0,211, di atas nilai signifikan 0,05 atau dengan kata lain variabel residual terdistribusi dengan normal.

Terkait dengan ditemukannya masalah heterokesdastisitas maka beberapa sampel yang terkena heterokesdastisitas dihilangkan. Sampel variabel yang terkena heteroskesdastisitas ada 5, sehingga dengan menghilangkan kelima sampel variabel tersebut maka akan

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation .46535735

Most Extreme Differences Absolute .153

Positive .153

Negative -.139

Kolmogorov-Smirnov Z 1.060

Asymp. Sig. (2-tailed) .211

a. Test distribution is Normal.

65 didapat jumlah sampel terbaru sebanyak 43 sampel. Hal ini menyebabkan dilakukan kembali uji normalitas untuk kedua kalinya dengan sampel terbaru yang berjumlah 43 yang disajikan sebagai berikut

Gambar 4.3

66 Gambar 4.4

Normal P Plot dengan 43 sampel Sumber: Data diolah 2012

Pada gambar 4.4 terlihat jelas persebaran data lebih merapat ke garis diagonal jika dibandingkan dengan gambar 4.2. Ini menunjukan data dengan jumlah sampel terbaru lebih baik dalam menampilkan normalitas. Maka model regresi terbaru lebih layak untuk untuk dipakai karena menampilkan tingkat normalitas yang lebih baik. 4.3.2 Uji Heterokesdastisitas

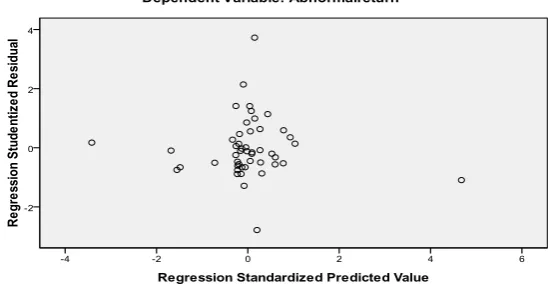

67 Gambar 4.5

Grafik Scatterplot

Sumber: Data Diolah 2012

Gambar 4.5 menampilkan hasil uji heterokesdastisitas. Dalam gambar tersebut terlihat bahwa persebaran titik tidak terjadi secara acak melainkan terkumpul dan merapat di tengah. Pola titik yang terkumpul dan merapat tersebut mengindikasikan terjadinya heterokesdastisitas.

Menurut Situmorang (2011) ada beberapa cara dalam melakukan perbaikan heterokesdastisitas.

68 2. Membagi persamaan regresi tersebut dengan variabel

bebas yang mengandung heterokesdastisitas.

3. Menghilangkan variabel yang terkena

heteroskesdastisitas

Dalam hal ini peneliti akan melakukan perbaikan dengan langkah terakhir yaitu dengan menghilangkan beberapa sampel variabel yang mengandung heterokesdastisitas. Sampel variabel yang mengandung heterokesdastisitas ada 5, jadi setelah sampel tersebut dihilangkan maka jumlah sampel variabel terbaru menjadi 43. Sehingga diperoleh uji heterokesdastisitas terbaru sebagai berikut:

Gambar 4.6

69 Dari gambar 4.4, terlihat titik-titik menyebar secara acak serta tersebar di atas maupun di bawah angka 0 pada sumbu Y. Berarti tidak terjadi heteroskedasitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi.

4.3.3 Uji Multikolinieritas

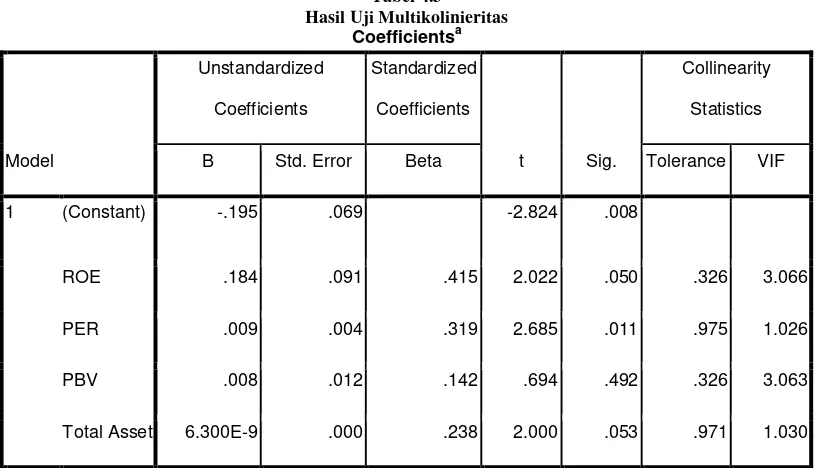

Uji multikolinearitas adalah pengujian untuk menentukan adanya hubungan linear yang sempurna atau eksak di antara variabel bebas dalam model regresi (Situmorang, 2011). Untuk melihat adanya gejala multikolinieritas dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu: Tol > 0.10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

70 Dari tabel 4.3, dapat dilihat hasil tolerance > 0,1 dan nilai VIF < 5 atau dengan kata lain, data tidak mengalami masalah multikolinearitas.

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untukmenguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1.

Uji autokorelasi dilakukan dengan Runs Test untuk menguji apakah antar residual terdapat korelasi yang tinggi (Ghozali, 2005).

Tabel 4.4

Hasil Uji Autokorelasi

Dari hasil uji autokorelasi yang di tampilkan di tabel 4.4 di atas, terlihat nilai DW sebesar 2,221 dengan jumlah pengamatan sebanyak 43 setelah gugur 5 setelah proses penyesuaian data di uji heterokesdastisitas dan kasus 4, maka nilai du sebesar 1,7200.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .692a .478 .423 .27598 2.221

a. Predictors: (Constant), Total Asset, ROE, PER, PBV

b. Dependent Variable: Abnormal return

71 Du < d < 4-du

1,724 < 2,221 < 2,280

Dari tabel 4.4 dan penjelasan di atas dapat diambil kesimpulan bahwa model regresi bebas dari masalah autokorelasi.

4.4 Uji Hipotesis

4.4.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya (Situmorang, 2011). Nilai koefisien determinasi adalah antara nol dan satu. Jika koefisien determinasi semakin mendekati 1 maka semakin kuat pengaruh variabel independen terhadap variabel dependen dan koefisien determinasi mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen.

Tabel 4.5

Nilai Koefisien Determinasi Model Summaryb

a. Predictors: (Constant), Total Asset, ROE, PER, PBV

b. Dependent Variable: Abnormal return

72 Berdasarkan tabel 4.5, diketahui bahwa R= 0,692 yang berarti hubungan antara ROE, PER, PBV dan Total Asset terhadap Abnormal Return sebesar 69.2%, artinya memiliki hubungan yang erat. Adjusted R Square sebesar 0,423 berarti 42,3% faktor-faktor penyebab abnormal return saham dapat dijelaskan oleh ROE, PER, PBV, dan Total Asset. Sedangkan sisanya 57,7 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.4.2 Uji F

Uji F bertujuan untuk mengetahui adanya pengaruh secara bersama-sama antara variabel-variabel independen terhadap variabel dependen (abnormal return). Hasil uji F dalam penelitian ini dapat dilihat dalam tabel 4.6

Tabel 4.6 Uji Signifikansi F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.655 4 .664 8.713 .000a

Residual 2.894 38 .076

Total 5.549 42

a. Predictors: (Constant), Total Asset, ROE, PER, PBV

b. Dependent Variable: Abnormal return

73 Tabel 4.6 menunjukkan bahwa nilai F hitung adalah 8,713dengan tingkat signifikansi 0,000. Oleh karena tingkat signifikansi lebih kecil dari 0,05, menunjukkan bahwa pengaruh variabel independen (ROE, PER, PBV, Total Asset) secara serempak adalah signifikan terhadap abnormal return saham.

4.4.3 Uji T

Uji T digunakan untuk menguji signifikansi konstantadan setiap variabel independen (Singgih Santoso, 2012). Jika probabilitas > 0,05, maka H0 diterima, sedangkan jika probabilitas < 0,05, maka H0

ditolak.

Tabel 4.7 Uji Signifikansi T

Coefficientsa

74 Keterangan:

1. Return On Equity (ROE) berpengaruh positif dan tidak signifikan terhadap abnormal return saham. Hal ini terlihat dari nilai signifikan (0,05) belum di bawah 0,05

2. Price Earning Ratio (PER) berpengaruh secara positif dan signifikan terhadap abnormal return saham. Hal ini terlihat dari nilai signifikan (0,011) di bawah atau lebih kecil dari 0,05. 3. Price To Bookvalue (PBV) berpengaruh secara positif dan tidak

signifikan terhadap abnormal return saham. Hal ini terlihat dari nilai signifikan (0,492) di atas atau lebih besar dari 0,05.

4. Total Asset berpengaruh secara positif dan tidak signifikan terhadap abnormal return saham. Hal ini terlihat dari nilai signifikan (0,053) di atas atau lebih besar dari 0,05.

Berdasarkan hasil output tersebut maka rumus persamaan regresinya adalah:

75 Tabel 4.8

Ringkasan Hasil Analisis

Hipotesis Ket

H1: Terdapat pengaruh signifikan Return On Equity (ROE)terhadap abnormal return saham

Ditolak

H2: Terdapat pengaruh signifikan Price Earning Ratio (PER)terhadap abnormal return saham.

Diterima

H3:Terdapat pengaruh signifikan Price To Book Valueterhadap abnormal return saham

Ditolak

H4:Terdapat pengaruhsignifikan Total Assetterhadap abnormal return saham

Ditolak

4.5 Interpretasi Hasil

4.5.1 Pengaruh Return On Equity (ROE) terhadap Abnormal Return Saham

76 Di sisi lain hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan Silalahi (2009), dimana ROE memiliki pengaruh positif tetapi tidak signifikan terhadap abnormal return saham.

Dapat disimpulkan, bahwa peningkatan pada ROE tidak memberikan pengaruh signifikan terhadap perubahan abnormal return saham.

4.5.2Pengaruh PER terhadap Abnormal Return Saham

Dari hasil pengujian hipotesis, variabel Price Earning Ratio (PER) berpengaruh positif dan signifikan. Hal ini terlihat dari nilai signifikansinya 0,11 < 0,05. Dapat disimpulkan bahwa semakin tingginya PER menunjukkan semakin tinggi harga saham Perubahan harga saham yang semakin tinggi tersebut dapat berpotensi menimbulkan perubahan return yang abnormal.

4.5.3 Pengaruh PBV terhadap Abnormal Return Saham

Hasil uji hipotesis menunjukkan Price to Book Value(PBV)dengan nilai signifikan 0,492. Karena nilai signifikan 0,492 > 0,05, ini menunjukkan Price to Book Value memiliki pengaruh positif tetapi tidak signifikan

78 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Hasil pengujian menunjukkan bahwa pengaruh variabel dependen (ROE, PER, PBV, dan Total Asset) secara simultan berpengaruh signifikan terhadap abnormal return saham

2. Berdasarkan hasil uji regresi linear berganda secara parsial variabel Price Earning Ratio (PER) berpengaruh signifikan terhadap abnormal return saham. Sedangkan variabel dependen yang lain, Return On Equity (ROE), Price to Book Value (PBV), dan Total Asset tidak berpengaruh secara signifikan terhadap abnormal return saham