Kajian Stabilitas Keuangan (KSK) ini disusun sebagai bagian dari

Teks penuh

Gambar

Garis besar

Dokumen terkait

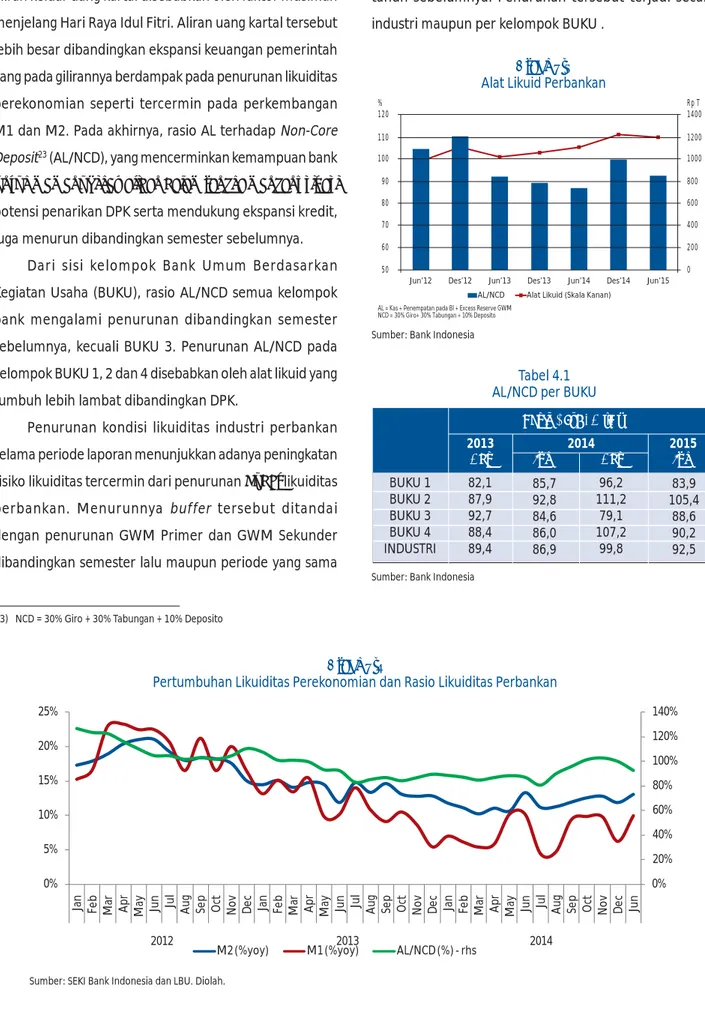

Berbagai kerentanan baik yang bersumber dari eksternal maupun internal tersebut di atas berpotensi meningkatkan risiko kredit, risiko pasar, dan risiko likuiditas yang

Melakukan kalibrasi alat dengan mengukur densitas air, caranya dengan mengisi air ke dalam cup sampai penuh kemudian ditutup (apabila ada air yang tumpah dilap dengan kanebo

Berdasarkan hasil pemodelan inversi pada ketiga lintasan, diketahui bahwa di bawah lintasan A-A’ ditemukan keberadaan sesar dengan posisi yang membentang dari Barat Laut ke

Hasil penelitian menunjukkan bahwa (1) Kombinasi herbisida aminopiralid + glifosat efektif menekan pertumbuhan gulma total dan golongan rumput sampai 12 MSA, serta

Hasil analisis data menggunakan uji-t kemampuan pemecahan masalah kelas yang menggunakan LKPD dengan pendekatan guided discovery lebih efektif terhadap kemampuan

Pursuant to Article 15 paragraph 7 and Article 18 paragraph 7 the Company’s AOA, whereas members of the Board of Directors and/or members of the Board of Commissioners are given

Proses penggorengan mi jagung instan menghasilkan kadar pati resisten yang lebih tinggi dibandingkan mi jagung substitusi kering yang mendapat perlakuan

Posisi bulan yang tepat pada saat terjadi pasang yang sebesar-besarnya adalahb. Cepat lambat pertumbuhan seorang anak