i I S P I R K S u j a i

D kanuntukMemenuh iSalahSatuSyara t i m o n o k E a n a jr a S r a l e G h e l o r e p m e M i s n a t n u k A i d u t S m a r g o r P : h e l O a l e m a P i t a n i M 6 3 0 4 1 1 2 0 1 : M I N I S N A T N U K A I D U T S M A R G O R P I M O N O K E S A T L U K A F A M R A H D A T A N A S S A T I S R E V I N U A T R A K A Y G O Y 4 1 0 2 i I S P I R K S u j a i

D kanuntukMemenuh iSalahSatuSyara t i m o n o k E a n a jr a S r a l e G h e l o r e p m e M i s n a t n u k A i d u t S m a r g o r P : h e l O a l e m a P i t a n i M 6 3 0 4 1 1 2 0 1 : M I N I S N A T N U K A I D U T S M A R G O R P I M O N O K E S A T L U K A F A M R A H D A T A N A S S A T I S R E V I N U A T R A K A Y G O Y 4 1 0 2 i I S P I R K S u j a i

v i

p

ai

T -

t

ai

p

o

ar

n

g

y

a

n

g

ut

ur

t

m

ne

g

a

m

b

li

b

a

g

ai

n

d

a

al

m

p

re

at

n

d

ni

g

a

n

,

n

ai

ki

m

ed

t

a

u

br

eb

a

k

er

e

M

.

la

h

al

a

g

es

m

al

a

d

a

y

ni

ri

d

ia

sa

u

g

ne

m

k

ut

n

u

at

ik

i

p

at

et

,

a

n

af

g

n

a

y

at

o

k

h

a

m

u

ta

us

h

el

or

ep

m

e

m

k

ut

n

u

a

to

lh

a

m

u

ta

us

h

el

or

ep

m

e

m

y

a

n

g

a

b

a

id

.

S

be

a

b

i

ut

a

k

u

t

di

a

k

eb

lr

ra

i

a

ja

s

n

a

g

n

ar

a

b

m

es

g

n

a

y

uj

ni

te

p

n

a

k

u

b

u

k

a

n

a

d

n

a

uj

ut

a

p

n

at

.l

u

k

u

m

e

m

1(

K

ro

ni

ut

s

9

2:

5

- )6

2

n

a

h

a

d

ne

re

k

,

se

so

rp

i

ta

w

el

e

m

m

al

a

d

n

a

ai

te

se

k

i

ra

d

su

n

o

b

h

al

a

d

a

ri

h

k

a

li

sa

H

ne

m

s

ur

et

k

ut

n

u

ip

m

i

m

n

a

d

,h

a

w

a

b

e

k

t

a

hi

le

m

k

ut

n

u

it

a

h

a

at

p

k

e

p

u

n

ac

k

.

n

a

k

aj

n

at

k

aj

n

a

ne

m

n

ik

a

m

es

,

ia

p

ac

id

n

a

k

a

g

n

a

y

k

ac

n

u

p

ig

g

ni

t

ni

k

a

m

e

S

)

m

a

P

(

.it

a

w

el

id

n

a

k

a

g

n

a

y

: a d a p e k n a k h a b m e s r e p u K , a n r u p m e s i d a j n e m u k k u t n e b m e m , u k i h i s a g n e m u l a l e s g n a y i d a b i r P u t n u n a t a p m e s e k n a k i r e b m e m h a l e t g n a y n a d n a t a u k e k n a k i r e b m e m k K Y T , i n i a i n u d m a l a d i d p u d i h d i r a M u k a p aP iIriantoyangtelahmengeluarkanbanyakkeringatuntuk a g r a u l e k h u b u t m a l a d t i k a y n e p n a w a l e m g n a u j r e b g n a d e s g n a y i t a i s u S u k a m a M h u b m e s k u t n u i t r u M a i R a n a y d i W u k k i d A n a d a m a t u g i R l a w A u k k a k a

K yangmenjad i

v N A S I L U T N A I L S A E K N A A T A Y N R E P i s p ir k S a w h a b n a k a t a y n e m a y a s , i n i h a w a b i d n a g n a t a d n a tr e b g n a Y :l u d u j n a g n e

d AUDITSUMBERDAYAMANUSIAUNITHEADOFFICEDAN

G N I T E K R A

M Stud iKasus :PT .DermaBeautyI ndonesiadandiajukan untuk diuj i l a g g n a t a d a

p 71 Jul i2014adalahhasi lkaryas aya.

i s p ir k s m a l a d a w h a b a y n h u g g n u s e s n a g n e d n a k a t a y n e m a y a s i n i n a g n e D t a p a d r e t k a d it i n

i keseluruhan atau sebagian tuilsan orang lainyang saya ambi l l o b m i s u a t a n a s il u t n a i a k g n a r k u t n e b m a l a d u ri n e m u a t a , n il a y n e m a r a c n a g n e d g n a y n i a l s il u n e p i r a d n a ri k i m e p u a t a t a p a d n e p u a t a n a s a g a g n a k k u j n u n e m g n a y h a l o e s u k a a y a

s -olah sebagai t uilsan saya sendri idan atau itdak t erdapa tbagian g n a r o n a s il u t ir a d l i b m a a y a s u a t a , u ri t , n il a s a y a s g n a y n a s il u t n a h u r u l e s e k u a t a . a y n il s a s il u n e p a d a p e k n a u k a g n e p n a k ir e b m e m a p n a t n i a l k a d it n u p u a m a j a g n e s k i a b , s a t a i d t u b e s r e t l a h n a k u k a l e m a y a s a li b a p A n a g n e

d in idaya menyatakan menairk sk irps iyang saya ajukan sebaga ihasi l n a k a d n it n a k u k a l e m a t a y n r e t a y a s i t k u b r e t n a i d u m e k a li B . ir i d n e s a y a s n a s il u t h a l o e s n i a l g n a r o n a s il u t u ri n e m u a t a n il a y n e

m -olah hasi lpemikriansayasendiir , n a y h a s a ji n a d r a l e g i tr a r e

b gt elahdibeirkanolehuniverstia sbatals ayat eirma. , a tr a k a y g o

i v r e b g n a

Y tandatangand ibawahi n,is ayamahasiswaUniverstia sSanataDharma: a

m a

N :Minat iPamela M

I

N :102114036

n a a k a t s u p r e p a d a p e k n a k ir e b m e m a y a s , n a u h a t e g n e p u m li n a g n a b m e g n e p i m e D : l u d u jr e b g n a y a y a s h a i m li a y r a k a m r a h D a t a n a S s a ti s r e v i n U T I N U A I S U N A M A Y A D R E B M U S T I D U

A HEAD OFFICE DAN

G N I T E K R A

M Stud iKasus :PT .DermaBeautyI ndonesia.

n a k ir e b m e m a y a s n a i k i m e d n a g n e d , ) a d a a li b ( n a k u lr e p i d g n a y t a k g n a r e p a tr e s e B , n a p m i y n e m k u t n u k a h a m r a h D a t a n a S s a ti s r e v i n U n a a k a t s u p r e P a d a p e k a l a k g n a p k u t n e b m a l a d a y n a l o l e g n e m , n i a l a i d e m k u t n e b m a l a d n a k h il a g n e m n u a t a t e n r e t n I i d a y n n a k i s a k il b u p m e m n a d , s a t a b r e t a r a c e s n a k i s u b ir t s i d n e m , a t a d a y a s i r a d n ij i a t n i m e m u lr e p a p n a t s i m e d a k a n a g n it n e p e k k u t n u n i a l a i d e m a m a n n a k m u t n a c n e m p a t e t a y a s a m a l e s a y a s a d a p e k i tl a y o r n a k ir e b m e m n u p u a m . k il i m e p i a g a b e s a y a s k i m e

D ianpernyataani n iyangs ayabua tdengans ebenarnya.

, a tr a k a y g o

ii v a l e m a P i t a n i M : M I

N 102114036

a t r a k a y g o Y a m r a h D a t a n a S s a ti s r e v i n U 4 1 0 2 r e b m u S t i d u a l i s a h i u h a t e g n e m k u t n u a m a tr e P . n a u j u t a u d i k il i m e m i n i n a it il e n e P t i n u ) M D S ( a i s u n a M a y a

D Head Ofifce (HO) .Kedua ,mengetahu ihasi laudi t

g n it e k r a

M yangdliakukanpadaPT .DermaBeautyI ndonesia( DBI.)

a t a d n a l u p m u g n e p k i n k e T . I B D . T P i d s u s a k i d u t s h a l a d a i n i n a it il e n e P a t a d s i s il a n a k i n k e T . i s a t n e m u k o d n a d i s a v r e s b o , a r a c n a w a w a r a c n a k a n u g g n e m 3 1 . o N U U n a k g n i d n a b m e M ) 1 ( f it a ti l a u k a t a d s i s il a n a h a l a d a n a k a n u g i d g n a y n a a jr e k a g a n e t e K g n a t n e T 3 0 0 2 n u h a

T dengan Peraturan Perusahaan . (2 ) n a a d a e k n a g n e d n a a h a s u r e P n a r u t a r e P n a k g n i d n a b m e

M aktual yang t ejrad ipada

n a d O H t i n

u markeitng.

a w h a b n a k k u j n u n e m n a it il e n e p l i s a

H ( )1 adabeberapaperaturan perusahaanyang U U n a g n e d i a u s e s k a d

it ,sehingga membutuhkanpenyesuaian . ( )2 Dalamsrtuktu r t a p e t k a d it O H ti n u i s a s i n a g r

o karena kondisi itdak dliakukan sesuai dengan n a a h a s u r e P n a r u t a r e

P .Hal i nit ejradi karenakurangnyapengawasan dan kualtias n a w a y r a

k . ( )3 Pada audi tuni tmarkeitng ada peraturan yang belum dioto irsasi . r e t i n i l a

H jadikarenauni tmarkeitngperusahaan itdakt ahustandarmarkeitng .

ii i v a l e m a P i t a n i M 6 3 0 4 1 1 2 0 1 : M I N y ti s r e v i n U a t r a k a y g o Y a m r a h D a t a n a S 4 1 0 2 f o t l u s e r e h t t u o e r u g if , y lt s ri F . s m i a o w t s a h h c r a e s e r s i h

T humanr esource saudi t

n

o the head ofifce unti .Secondly ,thi sresearch aim sto ifnd ou tthe resul to f t i d u a g n it e k r a

m conducteda tPT .DermaBeautyI ndonesia( DBI.) f o s e u q i n h c e T . I B D . T P t a y d u t s e s a c a s i h c r a e s e r s i h

T data colleciton were

w e i v r e t n

i , observaiton and documentaiton.The dataanalysi stechniquewere (1 ) ir

c s e

d p itve analysi sby compari ng the Ac tNumbe r13 Yea r2003 concerning r e w o p n a

m w tih the Company Regulaiton .(2 )Compairng Company Regulaiton h

ti

w theimplementaitonoft hat ta theheadofifce( HO) da n markeitnguntis. t a h t d e w o h s s tl u s e r e h

T ( )1 there w ere some provisions t hat were n ot in h ti w e c n a d r o c c

a the Ac tNumbe r13 Yea r2003 concerning manpowe rw tih the y n a p m o

C Regulaiton. ( )2 Theorganizaitonal srtucture w a s no tin accordance h

ti

w Company Regulaitons .Thi sdue to the lack o foversigh tand unquailifed s e e y o l p m

e .( 3) Now irttenauto irzedregulaitoninmarkeitngunti.I toccuredsince t n e m e g a n a m e h

x i k u t n u t a r a y s i h u n e m e m k u t n u n a u j u tr e b i n i i s p ir k s n a s il u n e P . i n i i s p ir k s i m o n o k E s a tl u k a F , i s n a t n u k A i d u t S m a r g o r P a d a p a n a jr a s r a l e g h e l o r e p m e m a m r a h D a t a n a S s a ti s r e v i n

U .Dalam menyelesaikan sk irps iin ipenuil smendapa t n a h a r a n a d n a g n i b m i b , n a u t n a

b dar iberbaga ipihak .Oleh karena tiu penuil s : a d a p e k a g g n i h r e t k a t g n a y h i s a k a m ir e t n a k p a c u g n e m .

1 Rekto rUniverstia sSanata Dharma ,Johane sEkaP iryatma ,M.Sc. ,Ph .D. r e b m e m h a l e t g n a

y ikan kesempatan untuk belaja rdan mengembangkan s il u n e p a d a p e k n a i d a b ir p e k . .

2 Dr .Herry Mairdjo M.Si ,selaku dekan Fakutla sEkonom iUniverstia s a m r a h D a t a n a S .

3 Drs .YP .Supardiyono M.Si ,Akt ,CA selaku Kepala Program Stud idan l e s g a y k i m e d a k a g n i b m i b m e p n e s o

d alu memperhaitkan perkembangan . a y n a w s i s a h a m k i m e d a k a .

4 Dr .FA .JokoSiswanto ,MM. ,Ak.t ,QIA ,CA selaku Dosen Pembimbing h a l e t g n a

y member i pengalaman dan perhaitan , membantu se tra m a l a d s il u n e p g n i b m i b m e

m proses ,menyelesaikans k irpsii n.i .

x .

7 Bapak Pamudj iHairn iAd iselaku Driektu rUtama PT .Derma Beauty n a k ir e b m e m , n a it il e n e p t a p m e t n ij i n a k ir e b m e m h a l e t g n a y a i s e n o d n I g n a y g n a r o e s e s i d a j n e m k u t n u i s a ri p s n i n a d n a k u s a

m penuh kasih , juju r

. n i a l g n a r o g n o l o n e m m a l a d s u l u t n a d .

8 Kedua orang tua , Mairdi Iiranto dan Susiat iyang selalu mendoakan , i p m i m a u m e s h i a r e m k u t n u t a g n a m e s i r e b m e

m -mipi ,mengajarkan kasih , . n a p u d i h e k i n a l a j n e m m a l a d i t a h n a h a d n e r e k n a k r a j a g n e m a tr e s .

9 Kedua saudara kandung ,Awa lRigutama dan Widyana Ria Mu tr iyang e p n a k ir e b m e m h a l e

t rhaitandanpengeritan. .

0

1 Karyawan PT . Derma Beauty Indonesia , Bapak Teguh , selaku ARM , g n e t a

J Pak Herry ,Pak Wawan ,Pak Yanto dan seluruh karyawan yang . a jr e k e b m a l a d n a m a l a g n e p i r e b m e m n a d a m ir e n e m a i d e s r e b h a l e t . 1

1 Saudara terkasih ,Mb Stia dan Ma sDedi ,Nliam ,Dian ,Bang Frangky , g n a y , a o d n a d t a g n a m e s n a k ir e b m e m s u r e t , i s a ri p s n i n a k ir e b m e m g n a y . u l u h a d h i b e l s u l u l h a l e t . 2

i x , y v i L k a b M n a

d Pap idan Mam iElvi syangt elahmembeirkankesempatan . a tr a k a y g o Y a d u m i s a r e n e g i n a y a l e m k u t n u . 4

1 Teman-teman ko sJl .Leg i21A :Dea ,Ntia ,Tika ,Nels,idan Matra yang h

a l e

t meneman idalam prose spenyelesaian ,membeirkan senyum ,tawa . g n ir a h s t a p m e t i d a j n e m n a d . 5

1 Ma s Yusmanto yang telah membeirkan pelajaran danteladandalam n a k r a j a g n e m , i n a y a l e

m dan mengenalkan kehidupan yang belum pernah s n a d , a o d m a l a d g n u k u d n e m s u r e t ,i m a l a i

d elalumembe irkans emanga.t .

6

1 Semua pihak yang itdak dapa t disebutkan satu persatu yang telah . a o d a tr e s n a u t n a b , n a g n u k u d n a k ir e b m e m u ti a n e r a k h e l o , n a g n a r u k e k k a y n a b i k il i m e m i n i i s p ir k s a w h a b i r a d a y n e m s il u n e P a g o m e S . n a r a s n a d k it ir k n a k p a r a h g n e m s il u n e

p sk irpsii n idapa tbermanfaa tbag i . a c a b m e p , a tr a k a y g o

Y 6J ul i2014

ii x R A B M E

L PERSETUJUANPEMBIMBING ..................................................... ii R

A B M E

L PENGESAHAN.................................................................................. i ii N A H A B M E S R E P N A M A L A

H ........................................................................... i v N A S I L U T N A I L S A E K N A A T A Y N R E P R A B M E

L .......................................... v N A U J U T E S R E P R A B M E

L PUBLIKAS IKARYAI LMIAH........................... v i K A R T S B

A ............................................................................................................ v ii T C A R T S B

A ........................................................................................................... v iii R A T N A G N E P A T A

K .......................................................................................... i x I S I R A T F A

D ........................................................................................................ x ii L E B A T R A T F A

D ................................................................................................ x v R A B M A G R A T F A

D ............................................................................................ x vi I

B A

B PENDAHULIAN ................................................................................... 1 .

A Lata rBelakangMasalah ... .. 1 .

B BatasanMasalah ... 5 .

C RumusanMasalah ... 6 .

D TujuanPeneilitan ... 6 .

E ManfaatPeneilitan ... 6 .

F SistemaitkaPenuilsan ... 8 I

I B A

B LANDASANTEORI.............................................................................. 1 0 .

A Audiitng ... 1 0 .

B AudtiI nternal ... 1 1 .

C PengeritanAudi tSumbe rDayaManusia( HumanResource sAudti) .. 1 3 .

D Fungs iBagianHumanResource sDevelopment ... 1 5 .

E Aspek-AspekKegiatanPersonailadanPengendailannya... 1 5 .

ii i x .

A Jeni sPeneilitan ... 53 .

B WaktudanTempatPeneilitan ... 53 .

C SubjekdanObjekPeneilitan ... 53 .

D Sumbe rData... 54 .

E TeknikPengumpulanData... 55 .

F TeknikAnailsi sData ... 56 B

A

B IVGAMBARANUMUMPERUSAHAAN................................................ 5 9 .

A SejarahPerusahaan ... 5 9 .

B Vis idanMis iPT .DermaBeautyI ndonesia ... 60 .

C Srtuktu rOrganisasi ... 61 N

A S A H A B M E P V B A

B ...................................................................................... 6 9 .

A HeadOfifce ... 6 9 .

1 PolaKegiatanPersonaila... 6 9 .

2 Persoalan-persoalanPersonaila ... 8 2 .

3 Problem Khusu s yang Dihadap i Pimpinan Dalam Bidang a

il a n o s r e

P ... 8 6 .

B Markeitng ... 86 .

1 PeneirmaanKaryawan ... 83 .

2 PemenuhanKaryawanMarkeitng... 9 0 .

v i x .

A Kesimpulan ... 1 05 .

B KeterbatasanPeneilitan ... .... 1 6 0 .

C Saran ... 1 07 A

K A T S U P R A T F A

D ........................................................................................... 1 08 N

A R I P M A

v x 2

. 2 l e b a

T Audi tTerkai tPengembanganKompetens iSDM ... 2 9 3

. 2 l e b a

T Audi tTerkai tPenggaijandanTunjanganSDM ... 3 3 1

. 5 l e b a

T HakCut iKaryawan... 8 2 2

. 5 l e b a

i v x 2

. 2 r a b m a

G Manpowe rPlanningandMangement... 2 4 4

. 2 r a b m a

G Akitvtia sPenggaijandanTunjanganSDM ... .... 3 3 .

3 . 2 r a b m a

G Anailsi sSDM– ProsesI nt iHRD– KP IHRD ... 2 6 r

a b m a

G 4 .1 Srtuktu rOrganisas iPT .DB I ... 6 3 2

. 4 r a b m a

G Srtuktu rOrgnaisas iMarkeitngPT .DBI ... 6 4 3

. 4 r a b m a

G Srtuktu rOrganisas iHeadOfifcePT .DBI... 6 6 1

. 5 r a b m a

BAB I

PENDAHULUAN

A. Latar Belakang

Perseroan Terbatas adalah badan hukum yang merupakan persekutuan

modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan

modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan

modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan

yang ditetapkan dalam undang-undang ini serta peraturan pelaksanaannya

(UU No 40 Tahun 2007 Tentang Perseroan Terbatas Pasal 1 Ayat 1). Dari

pengertian tersebut dapat dimengerti bahwa sebuah Manajemen Perseroan

Terbatas memiliki tanggung jawab terhadap pemegang saham. Bentuk dari

tanggung jawab tersebut adalah menjaga dan meningkatkan pertumbuhan dari

perusahaan tersebut. Pengendalian internal dari perusahaan diperlukan untuk

menunjang pertumbuhan dari perusahaan.

Saat ini banyak Perseroan Terbatas, yang telah berkembang cukup

maju tetapi belum memiliki auditor internal. Salah satunya adalah PT. Derma

Beauty Indonesia, perusahaan manufaktur yang memproduksi kosmetik untuk

perawatan dan kecantikan. Kantor Pusat Perusahaan tersebut berlokasi di

Jakarta Timur yang berdiri sejak 6 April 2010, walau merupakan perusahaan

baru namun tingkat penjualan sudah mencapai lebih dari Rp 800.000.000,00

beberapa cabang seperti di Yogyakarta, Solo, Purwokerto, Surabaya dan

Medan.

Peran auditor internal sangat dibutuhkan dalam membantu

pengendalian internal. Selama ini pengendalian dilakukan hanya sebatas

hal-hal yang diketahui secara langsung oleh pemimpin perusahaan, tetapi secara

detail pemimpin perusahaan akan mengalami kesulitan untuk melakukan

pengendalian. Selain itu untuk pertumbuhan perusahaan dalam jangka

panjang, tidak mungkin seorang pemimpin akan terus mengawasi kinerja

cabang perusahaan secara langsung.

Internal auditing adalah suatu fungsi penilaian independen dalam

organisasi dengan tujuan untuk menguji dan mengevaluasi kegiatan-kegiatan

organisasi yang dilaksanakan. Tujuan pemeriksaan internal adalah membantu

para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya

secara efektif (Tugiman, 1997). Sesuai dengan pengertian tersebut PT. Derma

Beauty Indonesia pun memerlukan internal auditing guna mengevaluasi

kegiatan-kegiatan organisasi dalam perusahaan, supaya tercipta efektifitas

dalam perusahaan.

Internal auditing adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang dirancang untuk memberikan nilai tambah dan

meningkatkan kegiatan operasi organisasi. Internal auditing melalui suatu

pendekatan yang sistematis dan teratur untuk mengevaluasi dan

meningkatkan efektivitas pengelolaan resiko, pengendalian, dan proses

Seorang auditor internal diharapkan dapat membantu dan mendukung

kinerja dari manajemen melalui kegiatan internal auditing. Hal ini

dikarenakan auditor internal merupakan salah satu bagian yang memahami

dan mengerti tentang keadaan internal perusahaan. Oleh sebab itu auditor

internal diharuskan memiliki kemampuan profesional. Kemampuan

profesional merupakan tanggung jawab bagian audit internal dan setiap

auditor internal dalam perusahaan. Pimpinan auditor internal dalam setiap

pemeriksaan haruslah menugaskan orang-orang yang secara bersama atau

keseluruhan memiliki pengetahuan, kemampuan, dan berbagai displin ilmu

yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas

(Tugiman, 1997).

Ada beberapa hal yang menjadi fokus internal auditing, salah satunya

adalah Sumber Daya Manusia (SDM). SDM merupakan salah satu bagian

yang penting untuk diaudit. Ada beberapa hal penting yang menjadi alasan

untuk dilakukannya audit SDM, pertama adalah mengingat faktor manusia

tidak mungkin dievaluasi sekedar dengan angka-angka di atas kertas. Kedua,

unit kerja Human Resources Development (HRD) sendiri memiliki corak kerja menjalankan perannya dari hulu ke hilir, serta membangun dan

menjalankan sistem sekaligus mengendalikan sendiri pelaksanaannya (fungsi

regulator, implementator, dan controller), sehingga relatif jarang disentuh dari pihak luar (Kumaat, 2011:107). Suatu organisasi melakukan audit

sumber daya manusia untuk menentukan apa yang sudah dilaksanakan, apa

(human resources function). Organisasi melakukan review terhadap semua aspek dari SDM, untuk meyakinkan bahwa peraturan pemerintah dah

kebijakan perusahaan telah dipatuhi dan organisasi telah melakukan yang

terbaik yang dinamakan best practice audit. (Andayani, 2008 : 214).

Audit SDM perlu dilakukan karena SDM disusun untuk competitive advantage yang berarti dapat meningkatkan kemampuan perusahaan untuk keunggulan bersaing. Audit SDM diharapkan dapat meningkatkan kualitas

dari SDM itu sendiri. SDM dapat memberikan jasa yang dibutuhkan

perusahaan. SDM dalam memberikan kebutuhan organisasi harus

dilaksanakan secara efektif, supaya dapat memaksimalkan produktivitas pada

level terbaik. Selain itu, SDM diharapkan dapat melakukan strategi masa

depan yang sudah ditetapkan oleh manajemen. Sasaran dari audit SDM

meliputi perencanaan tenaga kerja, penyelenggaraan fungsi rekruitmen,

fungsi pelatihan dan pengembangan, kinerja manajemen, kompensasi atau

manajemen sistem imbalan hubungan dengan perusahaan dan pemeliharaan

hubungan dengan karyawan, penyelenggaraan penilaian kinerja,

penyelenggaraan fungsi perencanaan dan pengembangan karir, perlindungan

tenaga kerja sebagai fungsi manajemen SDM, pemutusan hubungan kerja dan

pemensiunan serta kepuasan karyawan (Andayani, 2008 : 214)

Berdasarkan penelitian yang dilakukan oleh Olalla dan Castillo yang

berjudul Human Resources Audit menyatakan bahwa faktor manusia adalah

elemen strategis utama, yang dapat menjelaskan kapasitas diferensiasi

fungsi ini dilakukan di perusahaan. Audit SDM melampaui fungsi investigasi

sederhana, dan merupakan perpanjangan dari konsep audit tradisional.

Literatur yang ada menggambarkan pendekatan yang berbeda untuk audit

SDM, termasuk pendekatan hukum, pendekatan berbasis fungsi, dan

pendekatan strategis. Semuanya telah dianalisis dalam proses ini. Begitu pula

dengan PT. Derma Beauty Indonesia tentu memiliki proses untuk recruitment karyawan sampai pemutusan hubungan kerja dengan karyawan. Mengacu

pada penelitian tersebut maka penulis melakukan penelitian yang berjudul

“Audit Sumber Daya Manusia Unit Head Office dan Marketing Studi

Kasus : PT. Derma Beauty Indonesia”.

B. Batasan Masalah

Penelitian ini hanya akan membahas mengenai pengauditan internal

sumber daya manusia studi kasus pada PT. Derma Beauty Indonesia (DBI).

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka rumusan

masalah dalam penelitian ini, yaitu :

1. Bagaimana hasil pengauditan internal sumber daya manusia unit head office pada PT. Derma Beauty Indonesia?

2. Bagaimana hasil pengauditan internal sumber daya manusia unit

marketing pada PT. Derma Beauty Indonesia?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dirumuskan maka tujuan

dari penelitian ini adalah :

1. Mengetahui hasil pengauditan internal sumber daya manusia unit head office yang dilakukan pada PT. Derma Beauty Indonesia.

2. Mengetahui hasil pengauditan internal sumber daya manusia unit

marketing yang dilakukan pada PT. Derma Beauty Indonesia.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan masukan

dalam proses kegiatan Human Resources Development untuk

meningkatkan kinerja dan efektivitas dari Sumber Daya Manusia. Selain

itu juga dapat memberikan masukan perbaikan manajemen sumber daya

2. Bagi Mahasiswa

Hasil dari penelitian ini diharapkan memberikan informasi

terhadap hasil audit internal SDM dalam sebuah perusahaan yang

nantinya menjadi refrensi untuk penelitian selanjutnya. Hasil dari

penelitian ini juga diharapkan dapat menjadi gambaran kepada para

mahasiswa yang akan/sedang/telah mengambil mata kuliah pengauditan

internal untuk lebih memahami dan mengerti teori-teori yang dipelajari

dengan praktik secara langsung.

3. Bagi Universitas

Hasil dari penelitian ini diharapkan dapat memberikan informasi

mengenai Penguditan Internal Human Resources Development yang

nantinya dapat dikembangkan bersama dengan mata kuliah Pengauditan

Internal.

4. Bagi Penulis

Penelitian ini sebagai sarana untuk menerapkan teori-teori dan

ilmu pengetahuan yang selama ini didapatkan baik dalam proses

perkuliahan maupun dari buku-buku khususnya mengenai audit internal.

selain itu dapat digunakan sebagai sarana mengembangkan ilmu

pengetahuan serta memperluas wawasan dalam rangka meningkatkan

kemampuan dan ketrampilan, sekaligus membandingkan antara teori

yang dipelajari dalam perkuliahan dengan penerapannya dalam praktik di

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini diuraikan mengenai latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penilaian.

Bab II Landasan Teori

Bab ini diuraikan berbagai teori yang mendukung penelitian,

mengenai pengertian Audit Sumber Daya Manusia, aspek-aspek

kegiatan personalia dan pengendaliannya, langkah-langkah

dalam proses audit, langkah-langkah dalam proses audit, objek

audit sumber daya manusia, dan program kerja pemeriksaan.

Bab III Metode Penelitian

Bab ini diuraikan mengenai jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data penelitian, populasi

dan sampel, teknik pengumpulan data, pengujian instrument

penelitian dan teknis analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini diuraikan mengenai sejarah perusahaan, struktur

organisasi, visi dan misi perusahaan, serta peraturan tata tertib

dan disiplin kerja yang berkaitan dengan SDM.

Bab V Analisis Data dan Pembahasan

Bab ini berisikan hasil penelitian dan juga hasil evaluasi audit

berisikan standar perusahaan, temuan, penyimpangan, dampak

dan rekomendasi.

Bab VI Penutup

Bab ini diuraikan mengenai kesimpulan dan jawaban dari

rumusan masalah, keterbatasan penelitian serta saran untuk

10 BAB II

LANDASAN TEORI

A. Auditing

Pengertian Auditing

Beberapa pengertian auditing menurut beberapa sumber:

Mulyadi (1998)

Auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kejadian ekonomi dengan tujuan menetapkan tingkat kesesuaian atas pernyataan-pernyataan tersebut dengan kriteria-kriteria yang telah ditetapkan serta menyampaikan hasil-hasilnnya kepada pemakai yang berkepentingan.

Jusup (2001)

Pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan dan kejadian-kejaadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan criteria yang telah ditetapkan san mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Arens, Loebbecke dan Yusuf (1993)

Suatu proses dengan apa seseorang yang mampu dan independen atau bebas dapat menghimpun dan mengevaluasi bukti-bukti dari keterangan-keterangan yang terukur dari suatu kesatuan ekonomi dengan tujuan untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari keterangan-keterangan yang terukur tersebut dengan kriteria-kriteria yang telah ditetapkan.

Dari ketiga definisi di atas penulis dapat mengambil beberapa hal

yang terpenting bahwa Auditing adalah suatu proses yang sistematis,

terencana, terstruktur untuk nantinya dapat digunakan untuk mengambil

nantinya menjadi standar dalam perencanaan, pelaksanaan dan pelaporan dari

hasil auditing.

B. Audit Internal

1. Pengertian Audit Internal

Konsorsium Organisasi Profesi Audit Internal (2004)

mendefinisikan audit internal sebagai kegiatan penilaian dan konsultasi

yang independen dan obyektif, yang dirancang untuk memberikan nilai

tambah dan meningkatkan kegiatan operasi organisasi. Audit internal

modern menyediakan jasa-jasa yang mencakup pemeriksaan dan penilaian

atas pengendalian intern, kinerja, resiko dan tata kelola perusahaan publik

maupun privat.

Sawyer, Dittenhofer, & Scheiner (2003), mengartikan audit internal

sebagai berikut :

2. Peranan Audit Internal

Kumaat (2011) mengutarakan ada tiga peranan audit internal, yaitu:

a. Mengumpulkan data/fakta yang material dan relevan dengan

masalah.

b. Mengidentifikasi akan masalah serta mengukur luas dampak yang

ditimbulkan.

c. Merekomendasikan tindak perbaikan dan pencegahan dalam koridor

pengelolahan resiko serta pengawasan internal.

Untuk menunjang peranan tersebut auditor internal harus memiliki

independensi. Independensi internal audit adalah keberpihakan internal

audit pada kebenaran faktual, yang ditinjau dari:

a. Adanya bukti serta data material yang otentik, relevan dan cukup

b. Adanya praktik bisnis yang menjujung tinggi etika/moral serta

memperhatikan resiko terukur

c. Adanya kepastian tanggung jawab dan wewenang seseorang yang

terukur dakam organisasi bisnis

d. Adanya administrasi dan pengendalian yang memadai serta

konsisten

Pemeriksaan intern (Internal auditing) adalah aktivitas penilaian yang independen untuk setiap kegiatan operasional, lini dan staf organisasi dalam

perusahaan Dalam melaksanakan tugasnya, audit intern tidak hanya

melaksanakan pemeriksaan untuk menemukan kelemahan yang terdapat pada

belum, melainkan juga memberikan rekomendasi perbaikan-perbaikan pada

setiap penyimpangan yang terjadi sehingga dapat berjalan sesuai dengan apa

yang ditetapkan.

Tugas dari auditor internal adalah membantu organisasi atau

perusahaan untuk mencapai tujuan perusahaan melalui sistem yang ditetapkan

dan memastikan rencana dari perusahaan tersebut telah dijalankan serta

informasi yang digunakan relevan. Demikian pula sistem pengendaliannya

apakah sudah sesuai dengan program organisasi serta penerapannya pada

organisasi tersebut. Sedangkan fungsi audit internal adalah sebuah fungsi

penilaian independen dalam suatu organisasi guna menelaah atau

mempelajari dan menilai kegiatan-kegiatan organisasi untuk memberikan

saran-saran kepada manajemen dengan tujuan untuk membantu semua

tingkatan manajemen agar tagging jawabnya dapat dilaksanakan secara

efisien dan efektif (Tugiman, 1995)

C. Pengertian Audit Sumber Daya Manusia ( Human Resources Audit )

Pengertian Human Resources (HR) audit yang ditulis oleh Tungga (1995) adalah sebagai berikut: “The HR audit is a method of ensuring that the

human resources potencial of the organization of the organization is being fulfilled.” (Audit Sumber Daya Manusia merupakan suatu metoda untuk

Tungga (1995) juga menuliskan pendapat yang dikemukakan oleh

Sherman dan Bohlander, audit sumber daya manusia memberikan peluang

untuk:

1. Menilai efektifitas fungsi sumber daya manusia.

2. Memastikan ketaatan terhadap hukum kebijakan, peraturan dan

prosedur.

3. Menetapkan pedoman untuk menetapkan standar.

4. Memperbaiki mutu dari staf sumber daya manusia.

5. Meningkatkan citra dari fungsi sumber daya manusia.

6. Meningkatkan perubahan dan kreativitas.

7. Menilai kelebihan dan kekurangan dari berbagai fungsi sumber daya

manusia.

8. Memfokuskan staf sumber daya manusia pada masalah-masalah yang

penting.

9. Membawa sumber daya manusia lebih dekat kepada fungsi organisasi

D. Fungsi Bagian Human Resources Development

Bagian HRD atau personalia mempunyai tanggung jawab untuk

membantu manajemen dalam melaksanakan berbagai kegiatan di bidang

personalia. Ada tiga persoalan pokok yang harus ditangani oleh bagian

personalia dalam kaitan dengan pelaksanaan tugasnya, yaitu:

1. Memperoleh tenaga kerja yang tepat.

2. Mengembangkan kemampuan tenaga kerja yang bersangkutan.

3. Menetapkan tarif, pembayaran, kenaikan, serta penghentian gaji/upah.

4. Meningkatkan produktivitas para pegawai.

5. Pemutusan hubungan kerja.

E. Aspek-Aspek Kegiatan Personalia Dan Pengendaliannya

Ada beberapa aspek yang perlu diperhatikan dalam kegiatan personalia dan

manajemen (Akmal, 2009: 326) yaitu:

1. Pola kegiatan Personalia:

a. Identifikasi kebutuhan tenaga kerja

Melalui struktur organisasi akan dilakukan pengembangan

uraian tugas yang nantinya menjadi dasar untuk penentuan

speksifikasi tenaga kerja yang diperlukan perusahaan.

b. Inventarisasi, analisis, dan evaluasi sumber-sumber tenaga kerja

untuk masa sekarang dan masa yang tersedia.

Hal ini dilakukan untuk kemudian dianalisis untuk dapat

dapat memenuhi jumlah dan spesifikasi-spesifikasi tenaga kerja yang

diperlukan.

c. Usaha pemenuhan kebutuhan tenaga kerja

Usaha yang dilakukan adalah memasang iklan di surat kabar,

meminta bantuan di kantor penempatan tenaga kerja atau dengan cara

meminta bantuan ke sekolah-sekolah dan perguruan tinggi yang

sesuai. Terdapat beberapa cara untuk seleksi tenaga kerja yaitu dengan

cara:

1) Pengisian formulir/daftar isian

2) Referensi

3) Tes-tes khusus

4) Wawancara pribadi

d. Kegiatan latihan dan pengembangan tenaga kerja

Supaya latihan dan pengembangan terlaksana dengan efektif,

semua faktor harus dipertimbangkan dengan seksama, baik jenis,

bobot maupun metode latihan yang diterapkan.

1) Dasar-dasar latihan

Terdapat prinsip-prinsip yang perlu diperhatikan, yaitu:

a) Kemauan. Para peserta perlu menyadari pentingnya latihan tersebut sebagai sesuatu yang berharga dan relevan untuk

mereka, sehingga member motivasi yang kuat untuk

b) Materi latihan. Materi latihan harus benar-benar baik, yaitu disiapkan dengan seksama, dan disajikan secara konsisten

dengan materinya.

c) Ketentuan mengenai waktu. Latihan khusus diberikan dalam batas waktu yang layak dan penyelenggara latihan

harus berusaha untuk mengikuti ketentuan/waktu yang telah

ditetapkan.

d) Partisipasi. Efektivitas program latihan untuk sebagian besar tergantung kepada partisipasi para peserta sendiri.

e) Dorongan. Dorongan kepada peserta latihan dapat dilaksanakan selama masa latihan.

2) Problem latihan

Problem latihan akan muncul, bila prinsip-prinsip yang digariskan

tidak ditangani secara memadai.

3) Pengendalian program latihan

Aspek pengendalian dalam program latihan adalah sebagai berikut:

a) Keterlibatan dan dukungan pimpinan secara kontinu.

b) Rancangan program latihan yang dikomunikasikan secara

tepat dengan kebutuhan operasional dan didasarkan aras

standar professional yang memadai.

c) Pengelolaan yang cermat dari program latihan untuk

menjamin adanya motivasi dan perhatian yang layak dari

e. Penggajian/pengupahan karyawan

Jenis pengeluaran ini memerlukan perhatian khusus karena

memiliki beberapa alasan, yaitu pertama, fakta bahwa gaji/upah

biasanya merupakan bagian yayng cukup besar dari seluruh biaya

operasi perusahaan. Kedua, secara langsung menyangkut aspek

kemanusian. Ketiga, berhubungan erat dengan semua aktivitas di

dalam perusahaan. Keempat, berhubungan dengan ketentuan

perundang-undangan yang mengatur upah minimum, pajak, jaminan

social dan asuransi. Hal yang perlu diperhatikan yaitu:

1) Hubungan kegiatan penggajian / pembuatan daftar upah dengan

bagian personalia.

2) Sumber data mengenai gaji

3) Penyiapan daftar gaji

4) Rekapitulasi waktu kerja

5) Penerapan tarif upah

6) Pengalokasian gaji dan upah

7) Potongan gaji/upah

8) Penentuan gaji bersih

9) Pelaksanaan pembayaran gaji dan upah

10)Pengendalian atas gaji dan upah

2. Persoalan-persoalan pengelolaan personalia

Hal ini diperlukan alat pengukur yang biasanya dituang dalam

bentuk suatu pedoman. Pedoman tersebut diidentifikasikam berbagai

faktor atau dimensi-dimensi tertentu, seperti jenis keahlian yang

diperlukan, luasnya tanggung jawab, ruang lingkup kegiatan, dan

kondisi-kondisi yang melingkupi tugas/pekerjaan.

b. Pengelolaan pemberian imbalan/kompensasi

Evaluasi pekerjaan menentukan hubungan antara kompensasi

dengan berbagai pekerjaan. Penelitian mengenai kompensasi dan

evaluasi pekerjaan bersama-sama menentukan tarif pembayaran

minimum bagi setiap pekerjaan.

c. Evaluasi pelaksanaan tugas

Evaluasi pelaksanaan tugas merupakan suatu proses berlanjut

yang harus dilakukan secara periodik. Maksud dari evaluasi ini adalah

memberikan suatu dasar dalam menentukan penggunaan SDM di

masa mendatang, termasuk kemungkinan pemindahan, promosi, dan

kenaikan gaji.

d. Mutasi personalia

Bagian personalia berperan sebagai pusat informasi mengenai

sumber-sumber tenaga kerja yang tersedia, sebagai perencana dan

penasihat yang membantu pimpinan dalam mengatasi berbagai

persoalan yang dihadapi.

Data-data karyawan tersebut menjadi bagian pokok dari

catatan-catatan yang diselenggarakan oleh bagian personalia.

Tanggung jawab atas semua catatatan mengenai para karyawan dan

pemrosesan semua perubahan dalam status kerja dari masing-masing

karyawan menjadi dasar untuk melaksanakan tanggung jawab

pelaporan kepada pemimpin.

f. Kegiatan pemberian petunjuk/bimbingan

Bagian personalia dapat berperan aktif dalam memenuhi

kebutuhan para karyawan akan berbagai petunjuk/bimbingan atau

informasi yang menyangkut kepentingan pribadi karyawan.

g. Program-program kesejahteraan karyawan

Program diberikan untuk memberikan kesejahteraan yang

lebih baik bagi para karyawan, dan diharapkan hal ini dapat

mendorong karyawan untuk bekerja lebih produktif.

h. Pemberian pelayanan kepada para karyawan

Pada situasi tertentu, terdapat sejumlah kegiatan pelayanan

yang dapat dilaksanakan secara paling efisien dan ekonomis apabila

disentralisasikan. Pemberian pelayanan kepada karyawan yaitu

menyangkut perlindungan dan keamanan tempat kerja, transportasi

lokal, pertolongan pertama pada kecelakaan, keselamatan kerja,

i. Pemberian kompensasi dan jaminan keamanan bagi para karyawan

Persoalan keselamatan kerja berkaitan dengan kemampuan

teknis dalam menyiapkan sarana atau alat keselamatan kerja. Oleh

karena itu bagian personalia juga menangani semua klaim atas

tuntutan ganti rugi dari para karyawan yang mengalami kecelakaan

kerja dalam melaksanakan tugasnya.

j. Hubungan-hubungan personalia

Organisasi personalia mewakili kepentingan para karyawan

dan hubungan dalam perusahaan.

F. Langkah-Langkah Dalam Proses Audit

Usulan proses audit yang dikemukakan oleh spesialis auditing

bernama Walther R. Mahler yang ditulis oleh Tunggal (1995), terdiri dari 6

(enam) langkah yaitu:

1. Memperkenalkan gagasan audit dan menekankan manfaat yang akan

diperoleh dari audit.

2. Memilih personel dengan kisaran ketrampilan yang luas untuk tim

audit dan memberikan pelatihan yang diperlukan.

3. Mengumpulkan data dari tingkat yang berbeda dari organisasi.

4. Menyiapkan laporan audit untuk manajer lini dan evaluasi departemen

sumber daya manusia.

5. Mendiskusikan laporan dengan manajer operasi yang kemudian

6. Mempersatukan tindakan korektif ke dalam proses penetapan tujuan

(objective setting process) perusahaan yang regular.

Karena auditing merupakan suatu bentuk riset atau penelitian, maka

penting bahwa temuan didasarkan pada data yang obyektif, dapat dipercayai

dan sahih. Catatan sumber daya manusia dari semua tipe tersedia untuk

penggunaan dalam audit. Selain menganalisis catatan, wawancara biasanya

dilakukan dengan manusia, dan penyedia dan personel non manajemen yang

terpilih. Pendekatan dalam Audit Sumber Daya Manusia:

a. Menentukan ketaatan dengan hukum dan peraturan (persyaratan

eksternal).

b. Mengukur kesesuaian dengan tujuan organisasional

c. Mengukur kinerja program

G. Objek Audit Sumber Daya Manusia

Ada beberapa objek audit SDM yang dikemukakan oleh Kumaat

(2011 : 108 – 117), yaitu :

1. Audit terhadap Pengembangan SDM (Audit on HR Development)

Audit terhadap pengembangan SDM, auditor akan mengaudit

kinerja dari HRD. HRD harus memastikan SDM sebagai Intellectual Property Korporasi yang berharga. Gambar 2.1 yang menjelaskan

bagaimana aktivitas yang menjadi pengawasan HRD dalam

pengembangan SDM guna memastikan SDM sebagai Intellectual Property

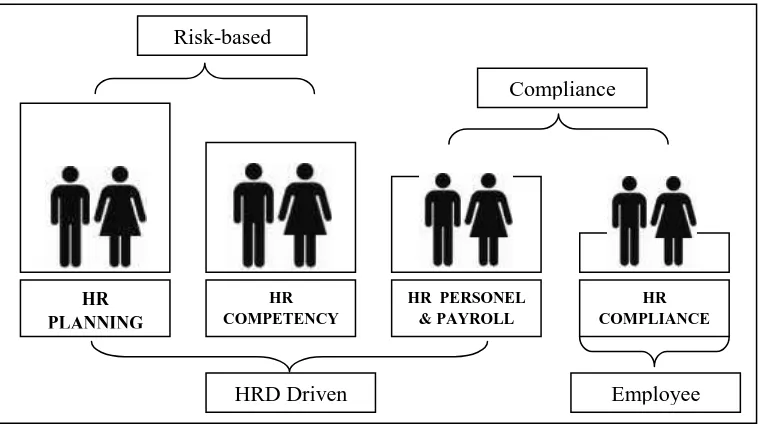

Gambar 2.1 Fokus Bidang Audit

Sumber: Audit Internal, Kumaat

Pengelompokan ini bermakna bahwa efektivitas dukungan SDM

sangat bertumpu pada keberhasilan departemen teknis terkait yaitu HRD

dalam membangun dan menjalankan strateginya, tidak hanya berfokus pada

pribadi karyawan. Makna lainnya adalah bahwa pendekatan HR Audit lebih

diprioritaskan pada Risk-Based Audit (berfokus pada analisi data secara on desk), sementara Compliance Audit (terjun langsung mengamati atau inspeksi di lapangan) lebih sebagai penunjang bagi entry point masuk pada analisis data subtantif.

Risk-based

Compliance

HRD Driven Employee

HR PLANNING

HR COMPETENCY

HR PERSONEL & PAYROLL

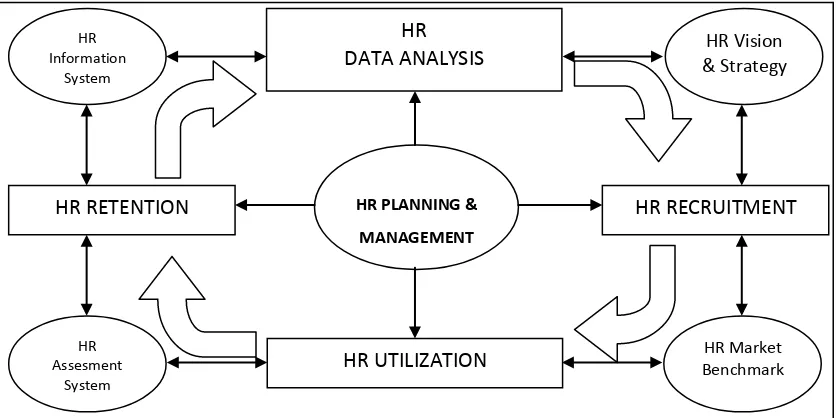

Audit Terhadap Perencanaan dan Pengelolaan SDM (Audit on HR Planning

& HR Management) : Menentukan Kontribusi Strategis HRD

Audit perencanaan dan pengelolaan SDM akan menentukan

kontribusi strategis HRD yang dapat dilihat dari Gambar 2.2 berikut ini:

Gambar 2.2 Manpower Planning and Mangement

Sumber: Audit Internal, Kumaat

Berdasarkan gambar di atas dapat diketahui bahwa ada 4 (empat) aktivitas

“kunci”yang bisa menjadi sampling object bagi auditor untuk

menggambarkan kememadaian HR Planning and Management, yaitu:

HR Information

System

HR Vision & Strategy

HR PLANNING &

MANAGEMENT HR DATA ANALYSIS

HR RECRUITMENT HR RETENTION

HR Market Benchmark HR

Assesment System

a. Analisis data Sumber Daya Manusia

Analisis data SDM normalnya hanya sebataspada data internal yang

rutin dikumpulkan oleh HRD dari seluruh SDM dan unit kerja

korporasi, yaitu terkait dengan:

1) Data karyawan (prersonnel profile): usia, status perkawinan, pendidikan formal, riwayat kerja (pengalaman, pelatihan,

ketrampilan, prestasi kerja), dan sebagainya.

2) Penilaian kepribadian (personnel assessment): karakter, perilaku, kebiasaan, falsafah hidup, minat, IQ, EQ, dan

sebagainya.

3) Penilaian kerja (performance appraisal): pencapaian

kompetensi (dasar, level, jabatan), pencapaian key performance indicator (KPI) atau target kerja dan sebagainya.

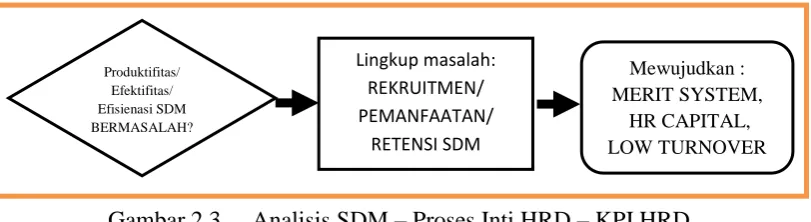

b. Audit terkait rekrutmen, penempatan, dan retensi SDM (Audit on HR Recruitment, Empowerment, and Retention): Memastikan

berjalannya “Merit System” dan prinsip “the right man in the right

Gambar 2.3 berikut ini merupakan gambar proses untuk

menganalisis dan mewujudkan efektivitas dari SDM:

Fokus Audit Terkait Rekrutment, Penempatan Dan Retensi SDM

Gambar 2.3. Analisis SDM – Proses Inti HRD – KPI HRD

Sumber: Audit Internal, Kumaat

Proses pengauditan memiliki dua hal yang diperhatikan yaitu

compliance audit dan subtantive audit. Compliance audit atau yang berarti audit kepatuhan adalah proses kerja yang menentukan apakah pihak yang

diaudit telah mengikuti prosedur, standar, dan aturan tertentu yang

ditetapkan oleh pihak yang berwenang. Sedangkan subtantive audit adalah untuk menentukan apakah ada salah saji secara material. Berikut ini akan

dipaparkan mengenai kedua proses audit tersebut yang terdapat pada Tabel

2.1 (Halaman 27).

Produktifitas/ Efektifitas/ Efisienasi SDM BERMASALAH?

Lingkup masalah: REKRUITMEN/ PEMANFAATAN/

RETENSI SDM

Mewujudkan : MERIT SYSTEM,

Tabel 2.1 memaparkan mengenai lingkup audit terkait dengan

rekruitmen, penempatan dan retensi SDM dalam sebuah perusahaan:

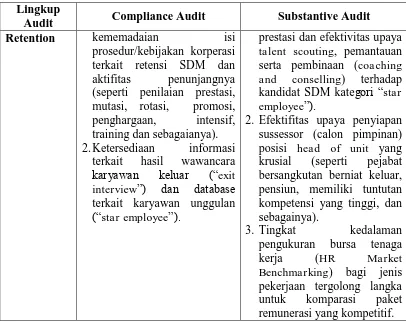

Tabel 2.1 Audit Terkait Rekruitmen, Penempatan, dan Retensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

HR

Recruitment

1.Ketersediaan dan

kememadaian isi Prosedur + Kebijakan Internal, Rencana

Kerja, Budget Tahunan

terkait Rekrutmen SDM. 2.Pemenuhan setiap tahapan

proses, tertib administrasi,

dan pengendalian terkait

Rekrutmen SDM, kecepatan Waktu Proses Rekrutmen.

3.Kecukupan Otoritas

Pejabat/Staf Penguji,

Pewawancara hingga

Pengambil Keputusan

penerimaan SDM baru sesuai level posisi (termasuk nego paket remunerasi).

4.Kelengkapan Dokumen dan

Informasi Pendukung

Personel Profile terkait SDM baru, baik secara hardcopy maupun database pada HR Information System (HRIS). 5.Kecukupan Evaluasi Teknis

para Atasan di SDM baru

terkait Masa Percobaan,

Perpanjangan Kontrak /

Parttime / Outsourced, atau Perubahan Status Hubungan Kerja.

6.Kememadaian isi Perjanjian Kerja yang mengacu pada Peraturan Perusahaan dan Kebijakan Organisasi yang berlaku, baik di awal Masa Percobaan (Probation) di Awal pengangkatan sebagai

1. Tingkat kedalaman

pengumpulan data kebutuhan

user maupun pengukuran

bursa tenaga kerja (HR

Market Benchmarking) untuk pemetaan kondisi SDM dan

Perencanaan Kebutuhan

SDM (Manpower

Plannning).

2. Realisasi pemenuhan dan

pengendalian jumlah SDM

baru maupun anggaran

rekrutmen („belanja SDM baru’) terhadap:

a. Rencana jumlah (biaya)

rekrutmen SDM baru tahun sebelumnya.

b. Tingkat pertumbuhan dan

kebutuhan stategis organisasi (Bisnis).

c. Tingkat turnover SDM,

khususnya keseimbangan

dengan jumlah yang keluar (quit, retired, fired).

3. Tingkat deviasi pemenuhan

kompetensi (dasar, level,

jabatan) yang diisyaratkan

dan implikasi pemberian

referensi “orang dalam”.

4. Tingkat

keberhasilanpengisian suatu

posisi lowongan dengan

SDM eksternal (menambah SDM baru).

5. Kememadaian status SDM

Tabel 2.1 Audit Terkait Rekruitmen, Penempatan, dan Retensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

tenaga kerja permanen,

maupun terkait status Part-Time, Contact, atau Outsourced.

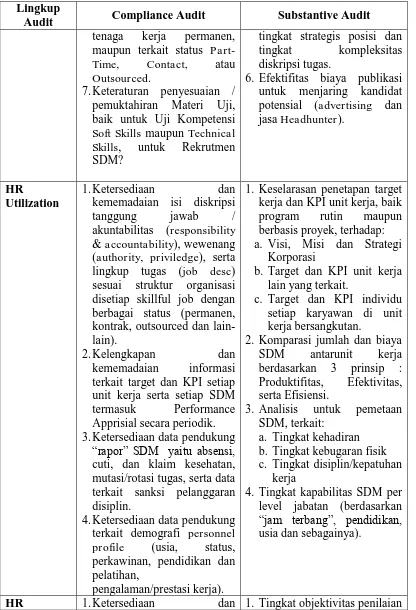

7.Keteraturan penyesuaian / pemuktahiran Materi Uji, baik untuk Uji Kompetensi Soft Skills maupun Technical Skills, untuk Rekrutmen SDM?

tingkat strategis posisi dan

tingkat kompleksitas

diskripsi tugas.

6. Efektifitas biaya publikasi untuk menjaring kandidat potensial (advertising dan jasa Headhunter).

HR

Utilization

1.Ketersediaan dan

kememadaian isi diskripsi

tanggung jawab /

akuntabilitas (responsibility & accountability), wewenang (authority, priviledge), serta lingkup tugas (job desc) sesuai struktur organisasi disetiap skillful job dengan berbagai status (permanen, kontrak, outsourced dan lain-lain).

2.Kelengkapan dan

kememadaian informasi

terkait target dan KPI setiap unit kerja serta setiap SDM

termasuk Performance

Apprisial secara periodik. 3.Ketersediaan data pendukung

“rapor” SDM yaitu absensi,

cuti, dan klaim kesehatan, mutasi/rotasi tugas, serta data terkait sanksi pelanggaran disiplin.

4.Ketersediaan data pendukung terkait demografi personnel profile (usia, status, perkawinan, pendidikan dan pelatihan,

pengalaman/prestasi kerja).

1. Keselarasan penetapan target kerja dan KPI unit kerja, baik

program rutin maupun

berbasis proyek, terhadap: a. Visi, Misi dan Strategi

Korporasi

b. Target dan KPI unit kerja lain yang terkait.

c. Target dan KPI individu setiap karyawan di unit kerja bersangkutan.

2. Komparasi jumlah dan biaya

SDM antarunit kerja

berdasarkan 3 prinsip :

Produktifitas, Efektivitas, serta Efisiensi.

3. Analisis untuk pemetaan

SDM, terkait:

a. Tingkat kehadiran b. Tingkat kebugaran fisik c. Tingkat disiplin/kepatuhan

kerja

4. Tingkat kapabilitas SDM per level jabatan (berdasarkan

“jam terbang”, pendidikan,

usia dan sebagainya).

Tabel 2.1 Audit Terkait Rekruitmen, Penempatan, dan Retensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

Retention kememadaian isi

prosedur/kebijakan korperasi terkait retensi SDM dan

aktifitas penunjangnya

(seperti penilaian prestasi, mutasi, rotasi, promosi,

penghargaan, intensif,

training dan sebagaianya).

2.Ketersediaan informasi

terkait hasil wawancara

karyawan keluar (“exit

interview”) dan database terkait karyawan unggulan

(“star employee”).

prestasi dan efektivitas upaya talent scouting, pemantauan serta pembinaan (coaching and conselling) terhadap kandidat SDM kategori “star employee”).

2. Efektifitas upaya penyiapan sussessor (calon pimpinan) posisi head of unit yang

krusial (seperti pejabat

bersangkutan berniat keluar, pensiun, memiliki tuntutan kompetensi yang tinggi, dan sebagainya).

3. Tingkat kedalaman

pengukuran bursa tenaga

kerja (HR Market

Benchmarking) bagi jenis pekerjaan tergolong langka

untuk komparasi paket

remunerasi yang kompetitif.

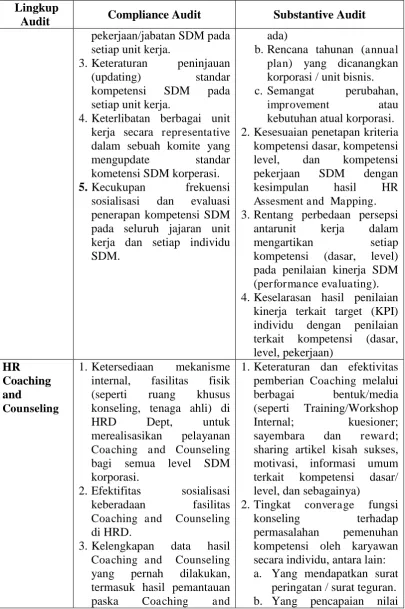

Tabel 2.2 adalah tabel lingkup audit terkait dengan pengembangan

kompetensi SDM dalam sebuah perusahaan:

Tabel 2.2 Audit Terkait Pengembangan Kompetensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

HR

Competency

1.Ketersediaan panduan

standard an update pada seluruh unit kerja mengenai

deskripsi kompetensi

dasar/umu dan kompetensi level / pangkat bagi seluruh SDM.

2.Ketersediaan deskripsi

tertulis kompetensi

1.Keselarasan (relevansi)

kompetensi dasar / umum, kompetensi level / pangkat,

dan kompetensi

pekerjaan/jabatan SDM

dengan:

a. Visi, Misi dan Strategi

Korporasi (termasuk

Tabel 2.2 Audit Terkait Pengembangan Kompetensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

pekerjaan/jabatan SDM pada setiap unit kerja.

3.Keteraturan peninjauan

(updating) standar

kompetensi SDM pada

setiap unit kerja.

4.Keterlibatan berbagai unit kerja secara representative dalam sebuah komite yang

mengupdate standar

kometensi SDM korperasi.

5.Kecukupan frekuensi

sosialisasi dan evaluasi

penerapan kompetensi SDM pada seluruh jajaran unit kerja dan setiap individu SDM.

ada)

b.Rencana tahunan (annual plan) yang dicanangkan korporasi / unit bisnis.

c. Semangat perubahan,

improvement atau kebutuhan atual korporasi. 2.Kesesuaian penetapan kriteria

kompetensi dasar, kompetensi

level, dan kompetensi

pekerjaan SDM dengan

kesimpulan hasil HR

Assesment and Mapping. 3.Rentang perbedaan persepsi

antarunit kerja dalam

mengartikan setiap

kompetensi (dasar, level)

pada penilaian kinerja SDM (performance evaluating). 4.Keselarasan hasil penilaian

kinerja terkait target (KPI) individu dengan penilaian terkait kompetensi (dasar, level, pekerjaan)

HR Coaching and

Counseling

1.Ketersediaan mekanisme

internal, fasilitas fisik

(seperti ruang khusus

konseling, tenaga ahli) di

HRD Dept, untuk

merealisasikan pelayanan

Coaching and Counseling bagi semua level SDM korporasi.

2.Efektifitas sosialisasi

keberadaan fasilitas

Coaching and Counseling di HRD.

3.Kelengkapan data hasil

Coaching and Counseling

yang pernah dilakukan,

termasuk hasil pemantauan

paska Coaching and

1.Keteraturan dan efektivitas pemberian Coaching melalui

berbagai bentuk/media

(seperti Training/Workshop

Internal; kuesioner;

sayembara dan reward;

sharing artikel kisah sukses, motivasi, informasi umum

terkait kompetensi dasar/

level, dan sebagainya)

2.Tingkat converage fungsi

konseling terhadap

permasalahan pemenuhan

kompetensi oleh karyawan secara individu, antara lain:

a. Yang mendapatkan surat

peringatan / surat teguran.

Tabel 2.2 Audit Terkait Pengembangan Kompetensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

Counseling. kompetensinya atau target (KPI) di bawah rata-rata

atau persyaratan

minimum.

c. Yang memiliki masalah

hubungan interpersonal

dalam unit kerjanya.

d. Yang tidak pernah

mencapai level lebih

tinggi setelah sekian

tahun di perusahaan. 3.Efektivitas sinergi dengan

setiap unit kerja dalam

penanganan SDM

„bermasalah’.

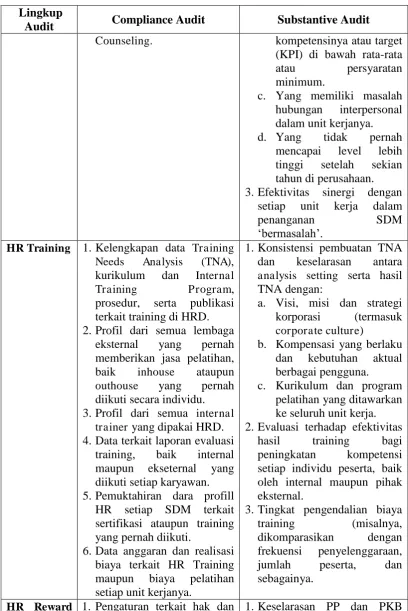

HR Training 1.Kelengkapan data Training

Needs Analysis (TNA),

kurikulum dan Internal

Training Program, prosedur, serta publikasi terkait training di HRD. 2.Profil dari semua lembaga

eksternal yang pernah

memberikan jasa pelatihan,

baik inhouse ataupun

outhouse yang pernah diikuti secara individu. 3.Profil dari semua internal

trainer yang dipakai HRD. 4.Data terkait laporan evaluasi

training, baik internal

maupun ekseternal yang

diikuti setiap karyawan. 5.Pemuktahiran dara profill

HR setiap SDM terkait sertifikasi ataupun training yang pernah diikuti.

6.Data anggaran dan realisasi biaya terkait HR Training

maupun biaya pelatihan

setiap unit kerjanya.

1.Konsistensi pembuatan TNA

dan keselarasan antara

analysis setting serta hasil TNA dengan:

a. Visi, misi dan strategi

korporasi (termasuk

corporate culture)

b. Kompensasi yang berlaku

dan kebutuhan aktual

berbagai pengguna.

c. Kurikulum dan program

pelatihan yang ditawarkan ke seluruh unit kerja. 2.Evaluasi terhadap efektivitas

hasil training bagi

peningkatan kompetensi

setiap individu peserta, baik oleh internal maupun pihak eksternal.

3.Tingkat pengendalian biaya

training (misalnya,

dikomparasikan dengan

frekuensi penyelenggaraan,

jumlah peserta, dan

sebagainya.

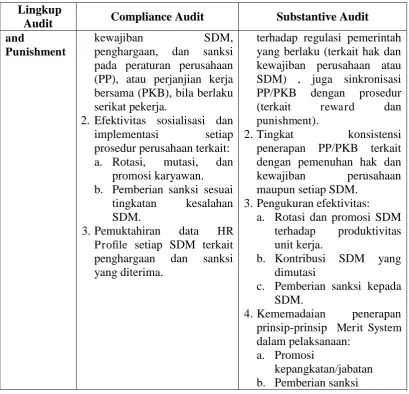

Tabel 2.2 Audit Terkait Pengembangan Kompetensi SDM

Lingkup

Audit Compliance Audit Substantive Audit

and

Punishment

kewajiban SDM,

penghargaan, dan sanksi pada peraturan perusahaan (PP), atau perjanjian kerja bersama (PKB), bila berlaku serikat pekerja.

2. Efektivitas sosialisasi dan

implementasi setiap

prosedur perusahaan terkait:

a. Rotasi, mutasi, dan

promosi karyawan. b. Pemberian sanksi sesuai

tingkatan kesalahan

SDM.

3.Pemuktahiran data HR

Profile setiap SDM terkait

penghargaan dan sanksi

yang diterima.

terhadap regulasi pemerintah yang berlaku (terkait hak dan kewajiban perusahaan atau

SDM) , juga sinkronisasi

PP/PKB dengan prosedur

(terkait reward dan

punishment).

2.Tingkat konsistensi

penerapan PP/PKB terkait dengan pemenuhan hak dan

kewajiban perusahaan

maupun setiap SDM. 3.Pengukuran efektivitas:

a. Rotasi dan promosi SDM

terhadap produktivitas

unit kerja.

b. Kontribusi SDM yang

dimutasi

c. Pemberian sanksi kepada SDM.

4.Kememadaian penerapan

prinsip-prinsip Merit System dalam pelaksanaan:

a. Promosi

kepangkatan/jabatan b. Pemberian sanksi

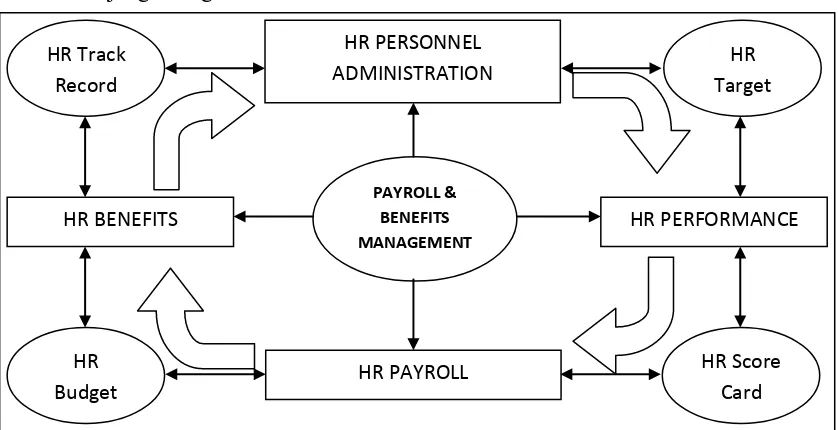

Audit Terhadap Penggajian Dan Tunjangan SDM (Audit on HR Payroll

and Benefit) : Menjamin hak karyawan

Ada dua hal yang menjadi fokusInternal Audit yaitu:

a. Transparency atau keterbukaan informasi terkait persyaratan, hak dan pemotongan hak terkait Payroll and Benefits.

Gambar 2.4 berikut adalah gambar yang menunjukan aktivitas penggajian

dan tunjangan bagi SDM:

Gambar 2.4 Aktivitas Penggajian dan Tunjangan SDM

Sumber : Audit Internal, Kumaat

Tabel 2.3 memaparkan mengenai ruang lingkup audit terkait

dengan rekruitmen, penempatan dan retensi SDM dalam sebuah

perusahaan:

Tabel 2.3 Audit Terkait Penggajian dan Tunjangan SDM

Compliance Audit Substantive Audit

1. Kemuktahiran informasi HRD

terkait Regulasi Pemerintah (UU Naker dan UU PPh serta PerMen terkait mengatur lebih lanjut, Perda terkait UMP/UMK, dan sebagainya).

2. Kelengkapan dokumen Peraturan

Perusahaan (PP) serta

prosedur/kebijakan terkait Payroll and Benefits, (seperti terkait absensi, insentif, tunjangan dan

1. Keselarasan antaran PP dan

Regulasi Pemerintah maupun

prosedur/kebijakan yang

berdampak terhadap Payroll

serta konsistensi

implementasinya (seperti

pengaruh dari berbagai

ketentuan terhadap kalkulasi komponen gaji).

2. Validasi terhadap kebenaran

sistem kalkulasi (atau verifikasi HR Track

Record

HR Target

PAYROLL & BENEFITS MANAGEMENT HR PERSONNEL ADMINISTRATION

HR PERFORMANCE HR BENEFITS

HR Score Card HR

Tabel 2.3 Audit Terkait Penggajian dan Tunjangan SDM

Compliance Audit Substantive Audit

potongan rutin bulanan/harian) serta kememadaian sosialisasinya kepada seluruh karyawan.

3. Kememadaian fasiliras pada

sistem aplikasi IT pendukung untuk Payroll dalam hal:

a. Adanya fungsi untuk mengedit

formula terkait komponen gaji yang bersifat variabel (seperti tunjangan makan, transportasi) b. Kelengkapan data yang dapat

diakses oleh setiap karyawan.

4. Kelengkapan arsip pendukung

terkait Payroll and Benefits

perkaryawan (seperti slip gaji bulanan, bukti pemotongan PPh,

dokumen pengikatan terkait

pemberian fasilitas kepada

karyawan).

5. Informasi yang diperlukan dan

hasil evaluasi terkait

komparasi remunerasi pada skala bisnis atau kelompok industry sejenis.

secara sampling) berbagai jenis

pemotongan hak karyawan

terkait Payroll and Benefits (absensi, sisa hak cuti, angsuran pinjaman, dan lain-lain).

H. PROGRAM KERJA AUDIT

Program kerja pemeriksaan yang dikemukakan oleh Akmal (2009)

yaitu sebagai berikut:

1. Pola kegiatan personalia

a. Program kerja pemeriksaan untuk mengidentifikasi kebutuhan

tenaga kerja

1) Tujuan pemeriksaan

a) Untuk menilai penentuan kebutuhan tenaga kerja telah

dilaksanakan secara cermat dan sistematis

b) Untuk mengetahui penentuan kebutuhan tenaga kerja telah

dimutahirkan secara periodik.

2) Langkah-langkah kerja

a) Melakukan pengamatan mengenai struktur organisasi

perusahaan yang mencerminkan adanya pembagian fungsi

dan dilengkapi dengan uraian tugas secara rinci.

b) Meneliti uraian tugas yang dipakai sebagai dasar dalam

menentukan spesifikasi tenaga kerja yang diperlukan

c) Meneliti penetapan ketentuan-ketentuan yang terinci

tentang persyaratan tenaga kerja yang diperlukan

d) Memastikan semua ketentuan harus dipenuhi, baik yang

menyangkut persyaratan tentang keahlian, pengalaman,

kepribadian, maupun persyaratan lainnya telah

e) Melakukan pengamatan yang dilakukan secara periodik