PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG GO

PUBLIK DI BURSA EFEK INDONESIA

(Automotive And Components Dan Food And Beverage)

SKRIPSI

Diajukan oleh :

VIVI NOERDIYANTI 0513010178/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG GO

PUBLIK DI BURSA EFEK INDONESIA

(Automotive And Components Dan Food And Beverage)

yang diajukan

VIVI NOERDIYANTI 0513010178/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs.Ec. Munari, MM Tanggal:………

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG GO PUBLIK DI BURSA

EFEK INDONESIA (Automotive And Components Dan Food And

Beverage)”. Penyusunan skripsi ini ditujukan untuk memenuhi syarat

penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Akuntansi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudiarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Munari, MM. Selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“

Jawa Timur.

6. Kepada Ayah, Bunda, dan kakak-kakakku atas kasih sayang dan perhatian

serta telah memberikan dukungan baik moril ataupun material.

7. Teman-teman terbaikku (elok, dany, mia, gita, arief, iwan dan ari) yang telah

membantu selama masa studi di kampus.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Januari 2010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ...iii

DAFTAR TABEL ...vii

DAFTAR GAMBAR...viii

DAFTAR LAMPIRAN ...ix

ABSTRAKSI ...x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Pasar Modal ... 9

2.2.1.1. Pengertian Pasar Modal ... 9

2.2.1.2. Para Pelaku Pasar Modal ... 10

2.2.1.3. Instrumen Pasar Modal ... 10

2.2.2. Investasi ... 13

2.2.3. Penilaian Harga Saham ... 14

2.2.4. Laporan Keuangan ... 15

2.2.4.1. Pengertian Laporan Keuangan ... 15

2.2.4.2. Susunan Laporan Keuangan ... 16

2.2.5. Faktor Yang Mempengaruhi Harga Saham ... 21

2.2.5.1. Return On Equity ... 21

2.2.5.2. Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 21

2.2.5.3. Current Ratio (CR) ... 24

2.2.5.4. Pengaruh Current Ratio (CR) Terhadap Harga Saham... 24

2.2.5.5. Devidend Payout Ratio ... 25

2.2.5.6. Pengaruh Devidend Payout Ratio (DPR) Terhadap Harga Saham... 26

2.3. Kerangka Pikir Penelitian ... 28

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1. Definisi Operasional dan Pengukuran Varibel ... 31

3.1.1. Return On Equity (X1) ... 31

3.1.2. Current Ratio (X2)... 32

3.1.3. Devidend Payout Ratio (X3)... 32

3.1.4. Harga Saham (Y) ... 33

3.2. Teknik Pengumpulan Sampel ... 33

3.3. Teknik Pengumpulan Data ... 35

3.4. Teknik Analisis dan Uji Hipotesis ... 35

3.4.1. Teknik Analisis ... 35

3.4.2. Uji Normalitas ... 36

3.4.3. Uji Asumsi Klasik ... 37

3.4.4. Uji Hipotesis ... 39

3.4.4.1. Uji F ... 39

3.4.4.2. Uji t ... 40

BAB IV : HASIL PENELITIAN Dan PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 42

4.1.1. Sejarah Singkat PT. Astra Otoparts,Tbk ...42

4.1.2. Sejarah Singkat PT. Astra Internasional,Tbk ... 43

4.1.3. Sejarah Singkat PT. Aqua Golden Misissipi,Tbk ... 44

4.1.4. Sejarah Singkat PT. Fast Food Indonesia,Tbk ... 45

4.1.5. Sejarah Singkat PT. Goodyear Indonesia,Tbk ... 46

4.1.6. Sejarah Singkat PT. Hexindo Adiperkasa,Tbk ... 47

4.1.7. Sejarah Singkat PT. Mayora Indah,Tbk ... 47

4.1.8. Sejarah Singkat PT. Multi Bintang Indonesia,Tbk ... 48

4.2. Deskripsi Hasil Penelitian... 49

4.2.1.Return On Equity (X1) ...49

4.2.2.Curent Ratio (X2)...50

4.2.3.Deviden Payout Ratio (X3) ...52

4.2.4.Harga Saham (Y) ...53

4.3. Analisis Regresi Linier Berganda ... 54

4.3.1.Uji Normalitas...54

4.3.2.Uji Asumsi Klasik...56

4.3.3.Persamaan Regresi Berganda ...59

4.4. Uji Hipotesis ... 60

4.5. Pembahasan Hasil Penelitian ... 63

4.5.1.Implikasi Penelitian ...63

4.5.2.Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ...66

4.5.3.Keterbatasan Penelitian...67

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ...68

5.2 Saran ...69

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Perubahan ROE, DPR, dan Harga Saham ... 2

Tabel 2.1 Contoh Laporan Keuangan PT. Sepatu Bata, Tbk ... 17

Tabel 4.1 Data Return On Equity (ROE) Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia Tahun 2003 Sampai Dengan Tahun 2006 ... 17

Tabel 4.2 Data Current Ratio (CR) Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia Tahun 2003 Sampai Dengan Tahun 2006 ... 17

Tabel 4.3 Data Deviden Payout Ratio (DPR) Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia Tahun 2003 Sampai Dengan Tahun 2006 ... 17

Tabel 4.4 Data Harga Saham Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia Tahun 2003 Sampai Dengan Tahun 2006 ... 17

Tabel 4.5 Hasil Uji Normalitas ... 68

Tabel 4.6 Hasil Uji Normalitas Pada Residual ... 68

Tabel 4.7 Nilai VIF (Variance Inflation Factor) ... 68

Tabel 4.8 Korelasi Rank Spearman ... 68

Tabel 4.9 Persamaan Regresi ... 68

Tabel 4.10 Uji Hipotesis ... 68

Tabel 4.11 Perbedaan Penelitian... 68

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pikir ... 30

Gambar 2.1. Kurva Uji Autokorelasi ……… 38

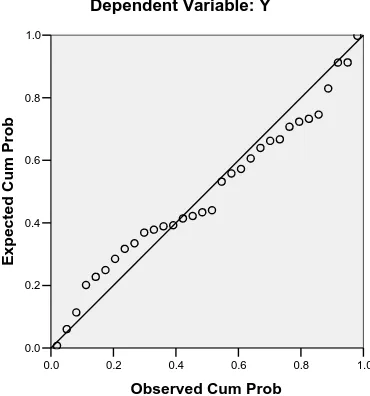

Gambar 4.1. Plot P-P ... 56

Gambar 4.1. Distribusi Daerah Keputusan Autokorelasi ... 57

ix

DAFTAR LAMPIRAN

Lampiran 1 : Data ROE, CR, Dan DPR

Lampiran 2 : Data Rata-Rata Harga Saham

Lampiran 3 : Output Uji Normalitas

Lampiran 4 : Input Regresi Dan Nilai Residual

Lampiran 5 : Output Uji Regresi Linier Berganda

Lampiran 6 : Output Uji Heteroskedastisitas

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

GO PUBLIK DI BURSA EFEK INDONESIA

(Automotive And Components Dan Food And Beverage)

Oleh Vivi Noerdiyanti

ABSTRAK

Harga saham dapat dikatakan sebagai indikator keberhasilan pengelolaan perusahaan, dimana kekuatan pasar ditunjukkan dengan terjadinya transaksi perdagangan saham perusahaan di pasar modal, dan akan dipengaruhi oleh berbagai faktor. Perusahaan yang telah go publik harus memperhatikan beberapa faktor yang mempengarui harga saham misalnya Return On Equity, Current

Ratio dan Devidend Payout Ratio. Berdasarkan fenomena tersebut, penelitian ini

bertujuan untuk menguji dan membuktikan secara empiris apakah Return On

Equity (ROE), Current Ratio (CR), dan Devidend Payout Ratio (DPR)

mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan manufaktur (automotive and components dan food and beverage) yang go publik di Bursa Efek Indonesia.

Populasi dari penelitian ini adalah 8 perusahaan automotive and

components dan 12 perusahaan food and beverage yang go publik dan tercatat di

Bursa Efek Indonesia mulai tahun 2003 sampai dengan 2006 dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

INFLUENCE OF BASAL FACTOR TO PRICE SHARE AT

MANUFACTURIN BUSINESS WHICH IS GO PUBLIC IN

STOCK EXCHANGE OF INDONESIA

(Automotive And Components And Food And Beverage)By

Vivi Noerdiyanti

ABSTRACTION

Price share can be told as indicator efficacy of management of company, where strength of market shown with the happening of transaction commerce of company share in capital market, and will influence by various factor. Company which have public go have to pay attention some factor which is share price mempengaruhi for example Return On Equity, Current Ratio, and of Devidend Payout Ratio. Pursuant to phenomenon, this research aim to to test and prove empirically what is Return On Equity (ROE), Current Ratio (CR), and Devidend Payout Ratio (DPR) have influence which is signifikan to share price at manufacturing business ( components and automotive and of food and beverage and) which is go public in Stock Exchange Indonesia.

Population of this research in 8 company of components and automotive and 12 company of beverage and food which is go public and noted by Stock Exchange Indonesia start year 2003 up to 2006 by using technique of purposive sampling. Analysis the used analysis of regresi double linier.

BAB I PENDAHULUAN 1.1 Latar Belakang

Untuk melaksanakan kesinambungan pembangunan nasional,

bangsa Indonesia dihadapkan pada masalah penyediaan dana yang cukup

besar bagi pembiayaan pembangunan. Sumber-sumber dan pembangunan

nasional berasal dari tiga sumber utama yaitu tabungan pemerintah,

tabungan masyarakat dan dana dari luar negeri. Salah satu alternatif

sumber dana yang prospektif bagi perusahaan adalah melalui emisi saham,

karena saham merupakan kekayaan yang mempunyai tingkat likuiditas

tinggi dapat dengan mudah diperjualbelikan di pasar bursa. Investasi pada

saham mempunyai keuntungan tersendiri bagi investor, apabila perusahaan

mempunyai prospek cerah, maka tingkat pengembalian dan nilai saham

akan meningkat.

Pergerakan saham emiten otomotif di Bursa Efek kembali

berpeluang membukukan kenaikan harga. Terbukti pada 9 Maret 2007,

seiring dengan penurunan suku bunga perbankan yang terus berlanjut,

investor kembali melakukan spekulasi beli pada saham otomotif, rata-rata

saham otomotif mencatat kenaikan 6,78 persen.

Memasuki awal April 2007, menumbuhkan harapan baru buat

analisis maupun investor akan membaiknya saham otomotif di bursa

setelah tertekan cukup lama, ketika harga bahan bakar minyak naik sampai

tingkat suku bunga, sehingga membuat daya beli menurun drastis.

Gabungan Industri Kendaraan Bermotor Indonesia optimistis tahun 2007

penjualan akan meningkat 10-20 persen dibanding tahun lalu.

Ketua Gabungan Pengusaha Makanan dan Minuman, Thomas

Darmawan mengatakan kenaikan BBM menyebabkan kenaikan biaya

produksi makanan dan minuman, sehingga harga makanan dan minuman

akan naik 10-50 persen (Media Indonesia, 2007).

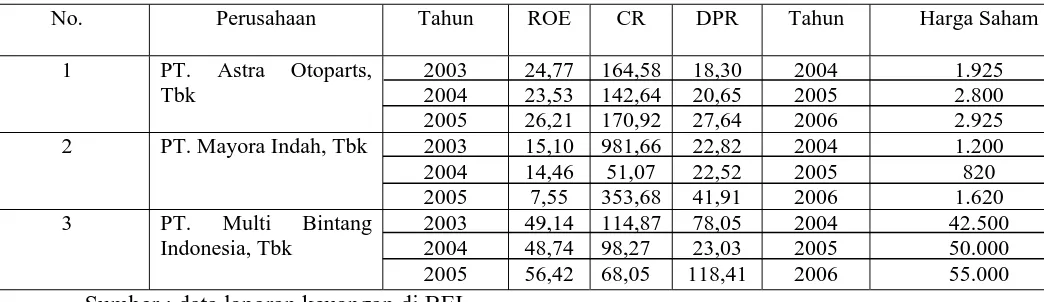

Dalam data keuangan yang diperoleh dari BEI, diketaui bahwa

terjadi perubahan untuk ROE, CR, DPR pada periode tahun 2003-2005

dan periode tahun 2004-2005 untuk harga saham.

Tabel 1.1. Perubahan ROE, CR, DPR dan Harga Saham

No. Perusahaan Tahun ROE CR DPR Tahun Harga Saham Sumber : data laporan keuangan di BEI

Harga saham dapat dikatakan sebagai indikator keberhasilan

pengelolaan perusahaan, dimana kekuatan pasar ditunjukkan dengan

terjadinya transaksi perdagangan saham perusahaan di pasar modal, dan

akan dipengaruhi oleh berbagai faktor. Faktor-faktor tersebut akan

mempengaruhi permintaan dan penawaran masyarakat atas saham yang

tiga kategori yaitu faktor yang bersifat fundamental, faktor yang bersifat

teknis serta sosial, ekonomi, dan politik. Faktor fundamental merupakan

faktor yang memberikan informasi tentang kinerja perusahaan dan

faktor-faktor lain yang dapat mempengaruhi kondisi perusahaan tersebut.

Faktor-faktor lain antara lain meliputi kemampuan manajemen perusahaan,

prospek perusahaan, perkembangan teknologi, kemampuan dalam

menghasilkan keuntungan, manfaat terhadap perekonomian nasional,

kebijaksanaan pemerintah dan juga hak-hak investor. Faktor teknis

merupakan informasi yang menggambarkan pasaran suatu efek baik secara

individu maupun kelompok. Para investor banyak yang menyukai

penggunaan teknikal analisis di dalam menilai harga suatu saham. Di

dalam faktor ini menyajikan informasi mengenai perkembangan kurs,

keadaan pasar modal, volume dan frekuensi transaksi serta kekuatan pasar

dalam mempengaruhi harga saham perusahaan. Faktor sosial, ekonomi,

dan politik menjelaskan mengenai tingkat inflasi, kebijaksanaan moneter,

yang dilakukan oleh pemerintah, neraca pembayaran dan APBN, kondisi

ekonomi serta keadaan yang terjadi (Sisharini, 2003).

Dengan memperhatikan uraian diatas maka perusahaan yang telah

go publik harus memperhatikan beberapa faktor yang mempengarui harga

saham misalnya Return On Equity, Current Ratio dan Devidend Payout

Ratio. Dipilih objek penelitian perusahaan automontive and components

dikarenakan perusahaan otomotif dunia terus menebar sayap bisnis di

otomotif dalam strategi pasar global (Kompas, 06 Oktober 2003),

sedangkan dipilihnya perusahaan food and beverage dikarenakan terus

membaiknya makroekonomi yang mulai dipercaya akan berdampak pada

daya beli konsumen, indikasi ini tercermin dari kinerja perusahaan yang

tercatat di Bursa (Kompas, 12 November 2003). Maka penelitian ini diberi

judul : “PENGARUH FAKTOR FUNDAMENTAL TERHADAP

HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG GO

PUBLIK DI BURSA EFEK INDONESIA

(Automotive And

Components Dan Food And Beverage)

”.1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka

yang menjadi pokok permasalahan dalam penelitian ini ialah:

Apakah faktor-faktor fundamental perusahaan seperti Return On Equity

(ROE), Current Ratio (CR) dan Divident Payout Ratio (DPR) mempunyai

pengaruh yang signifikan terhadap harga saham pada perusahaan

manufaktur (automotive and components dan food and beverage) yang

go publik di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan latar

Untuk menguji dan membuktikan secara empiris apakah Return On Equity

(ROE), Current Ratio (CR), dan Devidend Payout Ratio (DPR)

mempunyai pengaruh yang signifikan terhadap harga saham pada

perusahaan manufaktur (automotive and components dan food and

beverage) yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Beberapa manfaat yang diharapkan dari hasil penelitian ini adalah :

a. Bagi Perusahaan

Memberikan gambaran dan tambahan informasi kepada pihak

manajemen perusahaan tentang kinerja perusahaan, beberapa

faktor fundamental yang mempengaruhi harga saham dan nama

baik perusahaan.

b. Bagi Praktisi

Memberikan gambaran dan alternatif yang dapat digunakan

sebagai bahan pertimbangan serta kebijakan investor dalam

pengambilan keputusan untuk menanamkan modalnya di pasar

modal.

c. Bagi Peneliti

Untuk memberikan kesempatan dalam menerapkan dan

mengaplikasikan teori-teori yang telah diperoleh selama masa

terjadi pada perusahaan yang telah go publik di Bursa Efek

Indonesia.

d. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk

mengembangkan penelitian selanjutnya bagi mahasiswa yang

BAB II

TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu

Berdasarkan penelitian sebelumnya, penelitian yang dilakukan

mengenai faktor-faktor ini antara lain :

1. Erina Kharisma dan Ghozali Maski (2003)

Judul : Analisis Pengaruh Variabel Fundamental dan Teknikal terhadap Harga Saham (studi di Bursa Efek Jakarta).

Permasalahan

1. Apakah variabel fundamental (EPS, ROE, dan tingkat bunga

deposito) dan variabel teknikal (harga saham masa lalu)

mempunyai pengaruh signifikan terhadap harga saham perusahaan

consumer goods yang go publik di BEJ ?

2. Dari keempat variabel tersebut, variable manakah mempunyai

pengaruh dominan terhadap harga saam perusahaan consumer

goods industry yang go publik di BEJ ?

Hipotesis

1. Diduga terdapat pengaruh signifikan pada EPS, ROE, tingkat

bunga deposito dan harga saham masa lalu terhadap harga saham

perusahaan consumer goods industry yang go publik di BEJ.

2. Diduga tingkat bunga deposito mempunyai pengaruh dominan

terhadap harga saham perusahaan consumer goods industry yang

Kesimpulan

Hasil pengujian F menunjukkan bahwa terdapat pengaruh signifikan

secara simultan pada EPS, ROE, tingkat bunga deposito dan harga

saham masa lalu terhadap harga saham. Dan uji t variabel EPS, tingkat

bunga deposito dan harga saham masa lalu mempunyai pengaruh

signifikan, sedangkan ROE tidak mempunyai pengaruh signifikan

terhadap harga saham.

2. Nanik Sisharini (2003)

Judul : Faktor-faktor Yang Mempengaruhi Tingkat Harga Saham Perusahaan Asuransi Yang Go Publik di Bursa Efak Jakarta.

Permasalahan

1. Apakah tingkat bunga, Earning PerShare, Devidend Payout Ratio,

dan Return On Assets secara bersama-sama mempunyai pengaruh

yang signifikan terhadap harga saham Perusahaan Asuransi Yang

Go Publik Di BEJ ?

2. Dari faktor-faktor tersebut di atas, faktor manakah yang

mempunyai pengaruh signifikan terhadap harga saham Perusahaan

Asuransi Yang Go Publik Di BEJ ?

Hipotesis

1. Diduga variabel tingkat pertumbuhan Earning PerShare (X1),

Dividend Payout Ratio (X2), Return On Assets (X3) dan tingkat

bunga (X4) secara bersama-sama berpengaruh yang signifikan

2. Diduga tingkat pertumbuan Earning PerShare mempunyai

pengaruh dominan terhadap besarnya harga saham rata-rata.

Kesimpulan

Besarnya harga saham perusahaan asuransi yang Go Publik di BEJ

dipengaruhi secara serentak dan bermakna oleh variabel tingkat

pertumbuhan Earning PerShare, Dividend Payout Ratio, Return On

Assets dan tingkat bunga. Sedangkan tingkat pertumbuhan Earning

PerShare mempunyai pengaruh yang dominan terhadap harga saham.

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pasar modal bisa didefinisikan sebagai tempat atau sarana

bertemunya permintaan dan penawaran atas instrumen keuangan jangka

panjang, umumnya lebih dari satu tahun. (Samsul, 2006: 43).

Menurut Marzuki Usman (Anoraga dan Widiyanti, 1992: 7).

Pasar modal adalah pelengkap disektor keuangan terhadap dua lembaga

lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan

jasanya yaitu menjembatani antara pemilik dana dalam hal ini disebut

dengan sebagai pemodal (investor) dengan peminjam dana dalam hal ini

disebut sebagai emiten (perusahaan yang go publik).

Menurut Riyanto (1997: 219) memberikan pengertian tentang

mempertemukan dua kelompok yang saling berhadapan tetapi yang

kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu

pihak dan emiten yang membutuhkan dana jangka menengah atau jangka

panjang di lain pihak.

Dari pengertian diatas dapat diartikan bahwa pasar modal

sebagai tempat bertemunya penawaran dan permintaan dana jangka

menengah atau jangka panjang sedangkan fungsi pasar modal adalah

mengalokasikan arus dana secara efisien dariunit ekomoni yang

mempunyai surplus tabungan (saving surplus unit) kepada unit ekonomi

yang mempunyai defisittabungan (saving deficit unit).

2.2.1.2. Para Pelaku Dalam Pasar Modal

Lembaga yang dikelompokkan sebagai pelaku pasar modal,

sebenarnya adalah juga lembaga terkait dalam pasar modal. Tanpa para

pelaku pasar modaltidak dapat berkembang dengan baik.

Lembaga-lembaga yang menjadi para pelaku pasar modal antara lain (Usman, dkk,

1990: 27) :

a. Emiten, adalah perusahaanyang memperoleh dana melalui pasar

modal dengan menerbitkan saham atau obligasi dan menjualnya

secara umum kepada masyarakat (perorangan atau lembaga).

b. Pemodal (investor), adalah orang atau badan yang melakukan

c. Lembaga penunjang, berfungsi sebagai penunjang atau pendukung

beroperasinya pasar modal.

2.2.1.3. Instrumen Pasar Modal

Menurut Anoraga dan Widiyanti (1992: 51) yang dimaksud

dengan instrumen pasar modal adalah sama surat-surat berharga

(securities) yang diperdagangkan di bursa.

Instrumen pasar modal ini umumnya jangka panjang.

Instrumen pasar modal yang paling umum diperjual belikan melalui

bursa efek di Indonesia saat inia dalah (Anoraga dan Widiyanti, 1992:

51) :

a. Saham

Merupakan tanda penyertaan modal pada suatu perseroan

terbatas. Dengan demikian saham suatu perusahaan mempunyai manfaat

yang diperoleh diantaranya :

1. Dividen, bagian dari keuntungan perusahaan dibagikan kepada

pemilik saham.

2. Capital Gain, adalah keuntungan yang diperoleh dri selisih jual

dengan harga belinya.

3. Manfaat non finansial, yaitu timbulnya kebanggan dan kekuasaan

memperoleh hak suara dalam menentukan jalannya perusahaan.

Dari berbagai jenis saham yang dikenal, di bursa yang diperdagangkan

a. Saham biasa (common stock) adalah saham yang tidak memperoleh

hak istimewa.

b. Saham preferen (preferred stock) merupakan saham yang

memberikan hak untuk mendapatkan deviden dan atau bagian

kekayaan pada saat perusahaan dilikuidasi lebih dahulu dari saham

biasa, disamping itu mempunyai preferensi untuk mengajukan usul

pencalonan direksi atau komisaris.

b. Obligasi

Merupakan surat tanda meminjam uang yang mempunyai

jangka waktu tertentu, biasanya lebih dari satu tahun.

Pada obligasi dilampirkan kupon atau talon, yaitu :

1. Kupon merupakan bukti untuk menerima pembayaran

bunga pada tanggal jatuh tempo yangtelah ditentukan.

2. Talon merupakan bukti untuk memperoleh lembaran

kupon-kupon yang baru apabila kupon-kupon yang lama

telah habis terpakai.

Obligasi dapat dibedakan dalam beberapa jenis yaitu antara lain :

1. Income bond

Pada obligasi ini bunganya tidak perlu dibayar apabila laba

2. Convertible bond

Obligasi jenis ini mempunyai hak kepada pemegangnya untuk

menkonversikan atau menukar obligasinya dengan saham setelah

membayar suatu jumlah tertentu.

3. Collable bond

Obligasi jenis ini mempunyai hak kepada pemegangnya untuk

menuntut perusahaan melunasi obligasi dengan suatu harga

tertentu lebih cepat dari tanggal jatuh temponya.

2.2.2. Investasi

Menurut Tandelin (2001: 3) yang dimaksud dengan investasi

adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini dengantujuan untuk memperolehsejumlah

keuntungan dimasa yang akan datang.

Menurut Sunariyah (2004: 4) berpendapat bahwa investasi pada

dasarnya adalah penanaman modal untukasatu atau lebih aktiva yang

dimiliki dan biasanya berjangka waktu lama dengan harapan

mendapatkan keuntungan di masa-masa yang akan datang. Pengertian

investasi dalam artian luas yang terdiri dari dua bagian utama yaitu

investasi dalam bentuk riil (real assets) adalah aktiva berwujud seperti

emas, perak, intan, barang-barang seni,dan real estate. Dan investasi

atau financial assets) adalah surat-surat berharga yang pada dasarnya

merupakan klaim atas aktiva riil yang dikuasai oleh suatu entitas.

2.2.3. Penilaian Harga Saham

Menurut Halim (2003: 16) memberikan pengertian tentang harga

pasar adalah harga yang terbentuk di pasar jual beli saham.

Harga saham sebagai indikator nilai perusahaan yang akan

dipengaruhi oleh variabel fundamental dan teknikal, variabel-variabel

tersebut secara bersama-sama akan membentuk kekuatan pasar yang

berpengaruh terhadap transaksi saham, sehingga harga saham akan

mengalami berbagai kemungkinan kenaikan harga atau penurunan harga.

Tujuan utama sebagian besar perusahaan di pasar modal bersifat

normatif yaitu memaksimumkan kesejahteraan dan kemakmuran

ekonomi para pemegang saham dengan cara memaksimumkan nilai

perusahaan yang mencerminkan kesehatan perusahaan. Peningkatan nilai

perusahaan adalah dengan peningkatan harga saham, peningkatan ini

akan meningkatkan pembayaran deviden bagi para pemegang saham.

Tujuan normatif tidak mudah dicapai karena hampir setiap saat terjadi

fluktuasi harga saham yang menggambarkan perubahan harga saham

yang ada di pasar bursa.

Analisis saham bertujuan untuk menaksir nilai intrinsik (intrinsic

value) suatu saham dan kemudian membandingkannya dengan harga

menunjukkan present value arus kas yang diharapkan dari saham

tersebut. Pedoman yang dipergunakan untuk menilai harga saham

(Husnan, 1998: 288) :

1. Apabila nilai intrinsik > harga pasar saat ini, maka saham

tersebut dinilai undervalued (harganya terlalu rendah) dan karenanya

seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila nilai intrinsik < harga pasar saat ini, maka saham

tersebut dinilai overvalued (harganya terlalu tinggi) dan karenanya

seharusnya dijual.

3. Apabila nilai intrinsik = harga pasar saat ini, maka saham

tersebut dinilai wajar harganya dan berada dalam kondisi

keseimbangan.

2.2.4. Laporan Keuangan

2.2.4.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses

pencatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan

ini dibuat oleh manajemen dengan tujuan untuk mempertanggung

jawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik

perusahaan. Di samping itu laporan keuangan dapat juga digunakan

untuk tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar

2.2.4.2. Susunan Laporan Keuangan

Menurut Sulistiawan dan Feliana (2006: 34) susunan laporan

keuangan dapat dibedakan menjadi (IAI, 2004):

1. Neraca, yaitu laporan keuangan yang menyajikan informasi

tentang posisi keuangan badan usaha yang terdiri atas aktiva (assets),

kewajiban (liabilities), dan ekuitas (equities) pada suatu tanggal

tertentu.

2. Laporan Laba Rugi, merupakan laporan yang menyajikan

informasi mengenai kinerja badan usaha dalam satu periode.

Elemen-elemen yang ada di laporan laba rugi yaitu pendapatan,

beban, keuntungan atau kerugian yang terjadi dalam perusahaan.

3. Laporan Perubahan Ekuitas, yaitu laporan yang menunjukkan

perubahan aktiva bersih yang terjadi dalam suatu badan usaha selama

satu periode akuntansi.

4. Laporan Aliran Kas, yaitu laporan yang menyajikan informasi

relevan tentang penerimaan dan pengeluaran kas suatu perusahaan

selama satu periode. Aliran kas diklasifikasikan dalam tiga kelompok

yang berbeda yaitu penerimaan dan pengeluaran yang berasal dari

kegiatan operasional, investasi dan pendanaan.

5. Catatan Atas Laporan Keuangan, merupakan catatan yang

keuangan lainnya, termasuk definisi akun, perincian nilai akun,

kebijakan akuntansi, dan kewajiban estimasi.

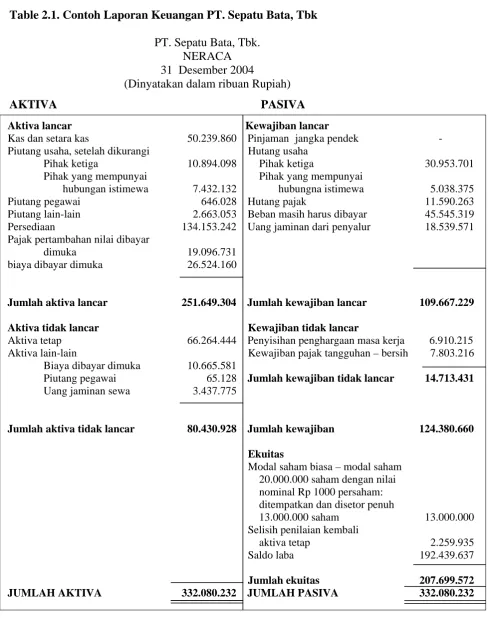

Table 2.1. Contoh Laporan Keuangan PT. Sepatu Bata, Tbk PT. Sepatu Bata, Tbk.

NERACA 31 Desember 2004

(Dinyatakan dalam ribuan Rupiah)

AKTIVA PASIVA

Pajak pertambahan nilai dibayar

dimuka 19.096.731

Biaya dibayar dimuka 10.665.581

Sumber : laporan keuangan PT. Sepatu Bata, Tbk

PT. Sepatu Bata, Tbk LAPORAN LABA RUGI

31 Desember 2004 (Dalam ribuan Rupiah)

Sumber : laporan keuangan PT. Sepatu Bata, Tbk

Penjualan bersih 439.028.353

Beban (manfaat) pajak penghasilan badan :

PT. Sepatu Bata, Tbk

LAPORAN PERUBAHAN EKUITAS 31 Desember 2004

(Dalam ribuan Rupiah)

Sumber : laporan keuangan PT. Sepatu Bata, Tbk

Modal saham selisih penilaian saldo laba

saham biasa penilaian kembali aktiva tetap

Saldo 31 Desember 2003 13.000.000 2.259.935 174.826.959

Laba bersih 34.577.678

Dividen (16.965.000)

Saldo 31 Desember 2004 13.000.000 2.259.935 192.439.637

PT. Sepatu Bata, Tbk LAPORAN ARUS KAS

31 Desember 2004 (Dalam ribuan Rupiah)

Sumber : laporan keuangan PT. Sepatu Bata, Tbk

Arus kas dari aktivitas operasi :

Penerimaan kas dari pelanggan 534.936.165

Pembayaran kas kepada pemasok dan karyawan (367.857.592)

Kas yang dihasilkan dari aktivitas operasi 167.348.573

Pembayaran imbalan jasa teknik dan konsultasi (7.067.380)

Pembayaran pajak (85.768.647)

Pendapatan bunga 238.110

Beban bunga (616.141)

Penerimaan dari klaim asuransi 1.299.945

Jumlah kas bersih yang dihasilkan dari 75.428.460

aktivitas operasi

Arus kas dari aktivitas investasi :

Pembelian aktiva tetap (7.643.877)

Penjualan aktiva tetap 1.323.960

Kenaikan biaya yang dibayar dimuka (38.329.294)

Jumlah kas bersih yang digunakan untuk 44.649.211

aktivitas investasi

Arus kas dari aktivitas pendanaan :

Pembayaran pinjaman jangka pendek (50.500.000)

Penerimaan pinjaman jangka pendek 78.960.379

Pembayaran deviden kas (13.618.951)

Jumlah kas bersih yang digunakan untuk 14.841.428

aktivitas pendanaan

(penurunan) kenaikan bersih kas dan 45.620.677

setara kas

Kas dan setara kas pada awal tahun 4.619.183

2.2.5. Faktor Yang Mempengaruhi Harga Saham 2.2.5.1. Return On Equity

Menurut Darsono dan Ashari (2005: 57) Return On Equity (ROE)

merupakan rasio yang berguna untuk mengetahui besarnya kembalian

yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik.

Untuk menghitung Return On Equity bisa menggunakan rumus sebagai

berikut :

Laba Bersih

Return On Equity = X 100 %

Modal Saham

Berdasarkan contoh dari data laporan keuangan PT. Sepatu Bata,

Tbk dapat dihitung analisis ROEnya yaitu:

34.577.678

Return On Equity = X 100 % = 16,64 %

207.699.572

Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan

tingkat kembalian pada pemegang saham. Dari hasil perhitungan data

laporan PT. Sepatu Bata, Tbk, diperoleh nilai ROE sebesar 0,1664 yang

berarti perusahaan memberikan kembalian sebesar 16,64 persen kepada

pemegang saham.

Return On Equity (ROE) mengukur efektivitas manajemen

berdasarkan hasil pengembalian yang dihasilkan dari penjualan

investasi.

Return On Equity (ROE) adalah kemampuan perusahaan

menghasilkan laba berdasarkan modal saham (Halim, 2003: 85).

Semakin tinggi rasio ini akan semakin baik karena memberikan

tingkan return yang lebih besar pada pemegang saham (Darsono dan

Ashari, 2005: 57).

Dalam hal ini investor melihat seberapa jauh kemampuan

perusahaan dalam mengelola modal sendiri untuk menghasilkan laba

bersih. Semakin besar ROE maka semakin efisien dan efektif

manajemen perusahaan sehingga minat para investor terhadap saham

perusahaan semakin besar yang akan mendorong kenaikkan pada harga

saham. Demikian pula sebaliknya apabila ROE rendah berarti

perusahaan tidak menggunakan modalnya dengan efisien dan efektif

sehingga hal ini dapat mengurangi kepercayaan investor terhadap nilai

perusahaan dan kemudian berdampak pada penurunan harga saham.

Menurut Hanafi dan Halim (2003: 85), Return On Equity (ROE)

dapat dirumuskan :

Laba Bersih

Return On Equity = X 100 %

Modal Saham

Teori “Arbritage Pricing Theory”

Teori “Arbritage Pricing Theory” oleh Chea, Roll dan Ross (1986)

menggambarkan hubungan antara risiko dan return. Estimasi return yang

diharapkan dari sekuritas tidak terlalu dipengaruhi portofolio pasar

karena adanya asumsi bahwa return yang diharapkan dari suatu sekuritas

bisa dipengaruhi oleh beberapa faktor risiko. Dengan demikian,

Arbritage Pricing Theory (APT) mengasumsikan bawa sekuritas yang

berbeda akan mempunyai sensitivitas terhadap faktor-faktor risiko

sistematis yang beda pula. Masing-masing investor dapat membentuk

portofolio tergantung dari preferensinya teradap risiko, pada

masing-masing risiko. Dengan mengetahui harga pasar dari faktor-faktor risiko

yang dianggap relevan dan sensitivitas return sekuritas terhadap

perubahan pada faktor tersebut, maka investor dapat menentukan

estimasi return yang diharapkan untuk berbagi sekuritas (Tandelin, 2001:

105).

2.2.5.3. Current Ratio (CR)

Menurut Darsono dan Ashari (2005: 52) Current Ratio yaitu

kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban

jangka pendek dengan aktiva lancar yang dimiliki. Rumus Current Ratio

yang dipergunakan adalah :

Aktiva Lancar

Current Ratio =

Berdasarkan contoh dari data laporan keuangan PT. Sepatu Bata,

Tbk dapat dihitung analisis CR nya yaitu :

251.649.304

Current Ratio = = 2,29 X

109.667.229

Dari hasil perhitungan data laporan PT. Sepatu Bata, Tbk diperoleh rasio

lancar sebesar 2,29. Nilai ini bisa diinterpretasikan bahwa untuk setiap

satu Rupiah kewajiban dijamin dengan 2,29 Rupiah aktiva lancar.

2.2.5.4. Pengaruh Current Ratio Terhadap Harga Saham

Current Ratio (CR) merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari

kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi

uang tunai dalam periode yang sama dengan jatuh tempo utang.

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan

perusahaan untuk membayar kewajiban jangka pendek, tetapi rasio

lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas

sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan

untuk membayar dividen, membayar hutang jangka panjang atau untuk

investasi yang bisa menghasilkan tingkat return (Darsono dan Ashari,

Dengan demikian current ratio digunakan untuk menganalisa

posisi modal kerja suatu perusahaan. Semakin besar perbandingan aktiva

lancar dengan hutang lancar maka semakin tinggi kemampuan

perusahaan menutupi kewajiban jangka pendeknya, apabila current ratio

mengalami kenaikan, maka harga saham akan mengalami kenaikan atau

pengaruh positif. Demikian sebaliknya apabila current ratio turun, maka

akan berpengaruh secara negatif dan ini berarti ada yang tidak benar

dalam perusahaan tersebut. Jadi current ratio dapat dijadikan sebagai

indikator bahan pertimbangan bagi investor dalam menilai kinerja suatu

perusahaan dan hal ini akan mempengaruhi nilai suatu perusahaan yang

tercermin melalui harga saham.

Menurut Riyanto(1997: 332) Current Ratio dapat dirumuskan

sebagai berikut :

Aktiva Lancar

CR =

Hutang Lancar

2.2.5.5. Devidend Payout Ratio

Dividend Payout Ratio (DPR), rasio ini menggambarkan

presentase dividen yang diterima oleh pemegang saham terhadap laba

bersih yang diperoleh perusahaan. Rasio ini memberikan gambaran yang

lebih baik terhadap keuntungan yang diperoleh pemegang saham

tinggi rasio akan semakin menguntungkan bagi pemegang saham karena

semakin besar tingkat return atas saham yang dimiliki. Untuk

menghitung Devidend Payout Ratio bisa menggunakan rumus sebagai

berikut (Darsono dan Ashari, 2005 : 52) :

Dividend perLembar

Dividend Payout Ratio = X 100 %

Earning perLembar

Berdasarkan conto dari data laporan kuangan PT. Sepatu Bata, Tbk

dapat dihitung analisis DPR nya yaitu :

1.305

Dividend Payout Ratio = = 49,06 %

2.660

Rasio ini menggambarkan persentase dividen kas yang diterima oleh

pemegang saham terhadap laba bersih yang diterima oleh perusahaan.

Dari hasil perhitungan data laporan keuangan PT. Sepatu Bata, Tbk

diperoleh nilai DPR sebesar 49,06 persen dari laba bersih perusahaan

dibagikan sebagai deviden kas, sedangkan 50,94 persen digunakan

sebagai tambahan ekuitas. Jumlah deviden yang dibayarkan pada

pemegang saham ini nantinya akan digunakan sebagai dasar untuk

menghitung berapa sebenarnya arga saham perusahaan.

2.2.5.6. Pengaruh Dividend Payout Ratio (DPR) Terhadap Harga Saham

Dividend Payout Ratio (DPR) mengukur kemampuan perusahaan

melihaht bagian earning (pendapatan ) yang dibayarkan sebagai dividen

Tujuan investor membeli saham perusahaan pada hakikatnya

bertujuan menerima dividen dan capital gain, keduanya haruslah lebih

besar atau paling tidak sama dengan return yang dikehendaki.

Kebijaksanaan dividen yang dilakukan perusahaan dapat diukur dengan

DPR, rasio ini merupakan indikator yang menunjukkan berapa besar

dividen yang dibagikan kepada pemegang saham dibandingkan dengan

jumlah laba bersih yang didapat perusahaan atau menunjukkan

persentase laba yang dibayarkan sebagai dividen, dengan demikian

investor dapat mengetahui berapa besar dividen yang menjadi haknya.

Jadi harga saham dipengaruhi oleh seberapa jauh tujuan investor

dalam menginvestasikan sahamnya pada suatu perusahaan. Jika capital

gain menjadi tujuan utama investor dalam jangka panjang maka investor

akan tertarik pada perusahaan yang memberikan capital gain yang lebih

besar dari dividen, sehingga walaupun DPRnya rendah kenaikan saham

masih dimungkinkan. Tetapi apabila investor mempunyai jangka

pendek, maka dividen merupakan bahan pertimbangan penting dalam

membeli saham mengingat capital gain yang belum pasti. Jika suatu

perusahaan berani membayar tinggi dividen, maka kemingkinan saham

ikut naik pula. Dan sebaliknya jika perusahaan dalam pembayaran

dividennya rendah, maka penurunan harga saham bisa saja terjadi.

Menurut Hanafi dan Halim (2003: 86) Devidend Payout Ratio

(DPR) dapat dirumuskan :

Dividend perLembar

Earning perLembar

Teori yang melandasi : Teori “Bird in Te Hand”

Teori “Bird in Te Hand” oleh Lintner (1962), Gordon (1963) dan

Batthacharya (1979). Teori ini menjelaskan bawa investor menyukai

dividen yang tinggi karena dividen yang diterima seperti burung

ditangan yang resikonya lebih kecil dibandingkan dengan dividen yang

tidak dibagikan.akan tetapi kenyataannya investor adalah berbeda-beda

dapat berupa investor individual ataupun investor institusi. Investor

individual pun berbeda-beda dalam hal umur dan golongan kelas

mereka. Perbedaan ini menyebabkan perbedaan preferensi mereka

terhadap tingginya dividen. Investor yang lanjut usia dan penghasilannya

hanya tergantung dari dividen mungkin akan lebih menyukai dividend

payout yang tinggi. Akan tetapi investor yang penghasilannya sudah

tinggi mungkin akan menyukai dividend payout yang rendah, karena jika

mereka menerima dividen dan akan menginvestasikan kembali dividen

ini, mereka harus mengeluarkan lagi biaya transaksi (Jogiyanto, 2000:

253).

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dikemukakan diatas, maka dapat di ambil premis-premis yang kemudian

dari premis tersebut disimpulkan sehingga dapat dijadikan dasardalam

mengemukakan hipotesis, maka premis-premis tersebut adalah :

Premis 1 :

Variabel EPS, ROE, tingkat bunga deposito dan harga saham masa lalu

secara simultan berpengaruh signifikan terhadap harga saham. Dan dari

uji secara parsial variabel EPS, tingkat bunga deposito dan harga saham

masa lalu berpengaruh signifikan terhadap harga saham, sedangkan ROE

tidak mempunyai pengaruh signifikan terhadap harga saham (Kharisma

dan Maski, 2003).

Premis 2 :

Variabel tingkat pertumbuhan Earning PerShare, Devidend Payout,

Return On Assets dan tingkat bunga secara serentak dan parsial

berpengaruh signifikan terhadap harga saham. Tingkat pertumbuhan

Earning PerShare mempunyai pengaruh yang dominan terhadap harga

Gambar 2.1 Diagram Kerangka Pikir

Analisis Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah

dikemukakan, hipotesis yang dipergunakan dalam penelitian ini adalah :

Diduga bahwa terdapat pengaruh yang signifikan dari Return On Equity

(ROE), Current Ratio (CR), dan Divident Payout Ratio (DPR) terhadap

harga saham pada perusahaan manufaktur (automotive and components

dan food and beverage) yang go public di Bursa Efek Indonesia. Current Ratio (CR)

(X2)

Devident Payout Ratio (DPR) (X3)

Return On Equity (ROE) (X1)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari

satu variabel terikat dan tiga variabel bebas. Variabel bebasnya adalah

Return On Equity (ROE), Current Ratio (CR), Devidend Payout Ratio

(DPR), sedangkan variabel terikatnya adalah harga saham.

Definisi operasional menurut Nazir (1999: 152) adalah suatu

definisi yang diberikan kepada suatu variabel dengan cara memberikan arti

atau menspesifikasi kegiatan ataupun memberikan suatu pernyataan

opersional.

Definisi operasional dan pengukuran variabel berisi tentang

pernyataan pengoperasian atau pendefinisian konsep penelitian menjadi

variabel-variabel penelitian termasuk penetapan cara dan satuan

pengukuran variabelnya.

3.1.1. Return On Equity (X1)

Return On Equity (ROE) adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan untuk menghasilkan laba berdasarkan

modal saham. Variabel ini diukur dalam satuan persentase dan skala

Rumus yang digunakan adalah :

Laba Bersih

Return On Equity = X 100 %

Modal Saham

(Hanafi dan Halim, 2003: 85)

3.1.2. Current Ratio (X2)

Current Ratio (CR) adalah kemampuan untuk membayar hutang

yang segara harus dipenuhi dengan aktiva lancar. Variabel ini diukur

dalam satuan kali (X) dan skala pengukurannya menggunakan skala rasio.

Rumus yang digunakan adalah :

Aktiva Lancar

CR =

Hutang Lancar

(Riyanto, 1997: 332)

3.1.3. Devidend Payout Ratio (X3)

Dividend Payout Ratio (DPR) adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan untuk membayar dividen kepada

investor. Variabel ini diukur dalam satuan persentase dan skala

pengukurannya menggunakan skala rasio.

Rumus yang digunakan adalah :

Dividend perLembar

DPR = X 100 %

Earning perLembar

3.1.4. Harga Saham (Y)

Harga Saham (Y) adalah harga yang terbentuk dari mekanisme

permintaan dan penjualan antara pembeli dan penjual atau harga yang

berlaku dalam pasar bursa pada saat terjadi transaksi saham. Dalam

penelitian ini harga saham yang digunakan adalah harga saham rata-rata

bulanan dalam satu tahun yang dihitung dari harga penutupan selama

periode 3 tahun yaitu tahun 2004 sampai dengan 2006 yang diperoleh dari

laporan keuangan perusahaan manufaktur yang go publik di Bursa Efek

Indonesia. Variabel ini diukur dalam satuan rupiah dan skala pengukuran

data yang digunakan adalah skala rasio.

3.2. Teknik Pengumpulan Sampel a. Populasi

Populasi dari penelitian ini adalah 8 perusahaan automotive

and components dan 12 perusahaan food and beverage yang go

publik dan tercatat di Bursa Efek Indonesia mulai tahun 2003

sampai dengan 2006.

b. Sampel

Penentuan sampel yang digunakan dalam penelitian ini

adalah purposive sampling. Teknik penentuan sampel ini menurut

Sumarsono (2004: 52) adalah teknik penarikan sampel non

sifat khusus yang dimiliki oleh sampel dan sampel tersebut

merupakan representative dari populasi. Kriteria yang diambil

adalah berdasarkan :

1. Perusahaan yang digunakan dalam penelitian ini adalah

perusahaan manufaktur (automotive and components dan food

and beverage) yang terdaftar di Bursa Efek Indonesia pada

tahun 2003-2006.

2. Perusahaan telah mempublikasikan laporan keuangannya

secara kontinyu selama tahun 2003-2006.

3. Perusahaan yang diteliti tidak mengalami kerugian secara

berturut-turut selama tahun 2003-2006.

4. Perusahaan yang tidak membagikan devidennya secara

berturut-turut selama tahun 2003-2006 tidak diikutsertakan

dalam penelitian ini.

Sehingga berdasarkan kriteria diatas dihasilkan jumlah sampel sebanyak 4

perusahaan automotive and components dan 4 perusahaan food and

beverage yang memenui syarat untuk mewakili data industri yaitu :

1. PT. Astra Otoparts, Tbk.

2. PT. Astra International, Tbk.

3. PT. Aqua Golden Mississippi, Tbk.

4. PT. Fast Food Indonesia, Tbk.

6. PT. Hexindo Adiperkasa, Tbk

7. PT. Mayora Indah, Tbk

8. PT. Goodyear Indonesia, Tbk

3.3. TeknikPengumpulan Data a. Jenis data dan sumber data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu berupa ROE, CR, DPR tahun 2003 sampai dengan 2006

karena merupakan tahun yang paling dekat dengan penelitian.

Informasi yang diambil berupa prospektus perusahaan dan Indonesia

Capital Market Directory (ICMD), sehingga sumber data yang

digunakan dalam penelitian ini diperoleh dari Bursa Efek Indonesia.

b. Pengumpulan data

Metode yang digunakan dalam penelitian ini adalah metode

dokumentasi yaitu mempelajari dan menganalisis dokumen penting

yang diperlukan di perpustakaan Bursa Efek Indonesia. Sumber data

secara keseluruhan dalam penelitian ini diperoleh dari Bursa Efek

Indonesia (BEI).

3.4. Teknik Analisis Dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

ketergantungan antara variabel bebas yaitu Return On Equity (ROE),

Current Ratio (CR), dan Dividend Payout Ratio (DPR) terhadap variabel

terikat yaitu Harga Saham. Metode ini digunakan dalam penelitian

karena untuk meneliti hubungan antara sebuah variabel dependen

dengan variabel independen.

Adapun model regresi linier berganda adalah :

Y = a + b1X1 + b2X2 + b3X3 + e...(1)

(Anonim,2003: L- 21)

Keterangan :

Y = Harga Saham

a = Konstanta

X1 = Return On Equity

X2 = Current Ratio

X3 = Devidend Payout Ratio

b1…b2 = Koefisien Regresi

e = Variabel Pengganggu

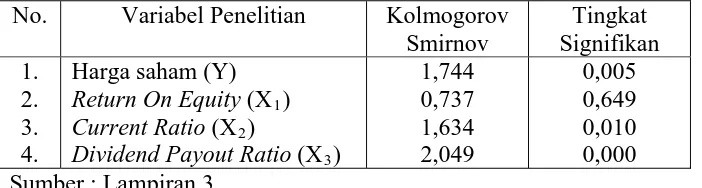

3.4.2. Uji Normalitas

Normalitas digunakan untuk mengetahui apakah suatu data

sebenarnya normal atau tidak untuk mengetahui apakah data tersebut

mengikuti sebaran normal dalam penelitian kali ini menggunakan metode

Dalam pengambilan keputusan apakah sebuah distribusi data

mengikuti distribusi normal (Sumarsono, 2004: 42) adalah :

1. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5 % maka

didistribusikan adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5 % maka

didistribusikan adalah normal.

3.4.3. Uji Asumsi Klasik

Untuk mendukung keakuratan model regresi, dalam arti statistik

adalah BLUE (Best Linier Unbrased Estimator). Kondisi ini akan terjadi

jika dipenuhi beberapa asumsi, yang disebut dengan asumsi klasik sebagai

berikut :

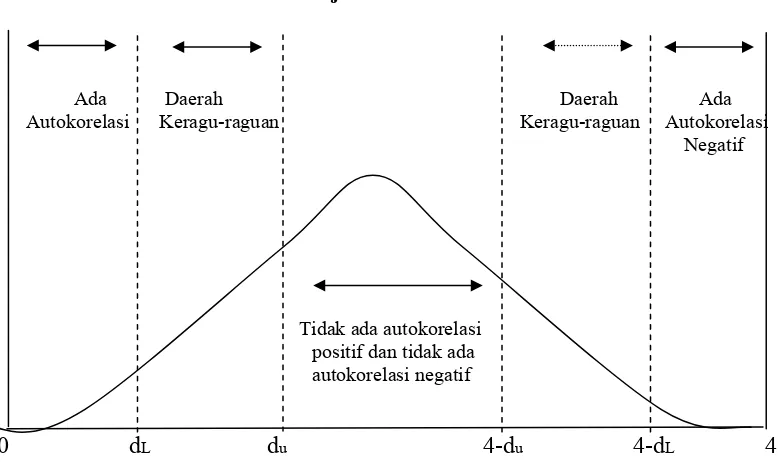

1. Autokorelasi

Autokorelasi adalah korelasi antara data observasi yang diurutkan

berdasarkan waktu urut (time series) atau data yang diambil pada

waktu tertentu (data cross sectional). Dalam konteks regresi, model

regresi linier mengasumsikan bahwa autokorelasi seperti itu tidak

terdapat dalam disturbansi atau nilai pengganggu (Gujarati, 1995:

201). Jadi suatu model regresi dikatakan tidak terjadi autokolerasi jika

nilai residual dari observasi pada waktu ke-t (et) tidak boleh ada

Untuk mendiagnosa adanya autokorelasi dalam suatu model regresi

dilakukan melalui pengujian terhadap nilai Uji Durbin Watson (uji

DW) dengan ketentuan :

Gambar 3.1 : Kurva Uji Autokorelasi

Ada Daerah Daerah Ada Autokorelasi Keragu-raguan Keragu-raguan Autokorelasi

Negatif

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

0 dL du 4-du 4-dL 4

Sumber : Gujarati, Damodar, 1995, Ekonometrika Dasar, Terjemahan

Sumarno Zain, Penerbit Airlangga, Jakarta.

2. Multikolinieritas

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance)

dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang

10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih

ditolerir. Deteksi adanya multikolinieritas dapat dilihat dari besaran

VIF yaitu :

a. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

b. Jika besaran VIF > 10 maka terjadi multikolinieritas.

(Ghozali, 2000: 57)

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan untuk setiap nilai tertentu variabel

independen. Pada regresi linier, nilai residual tidak boleh ada

hubungan dengan variabel independen (Sumodiningrat, 2002: 261).

Pada regresi linier residual tidak boleh ada hubungan dengan

variabel bebas. Hal ini bisa diidentifikasi dengan cara menghitung

korelasi Rank Spearman antara residual dengan keseluruhan variabel

bebas dimana nilai probabilitas yang diperoleh harus lebih besar dari

0,05.

3.4.4. Uji Hipotesis 3.4.4.1. Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

yang dihasilkan guna mengetahui pengaruh ROE, CR, DPR terhadap

1) H0 : β1 = β2 = β3 = 0, artinya model regresi yang dihasilkan tidak

cocok untuk smengetahui pengaruh ROE, CR, DPR terhadap harga

saham.

H1 : β1 = β2 = β3≠ 0, artinya model regresi yang dihasilkan cocok

untuk mengetahui pengaruh ROE, CR, DPR terhadap harga saham.

2) Level of signifikan 5%

3) R2 / K

FHitung =

(1 - R2) / (n – k – 1)

(Sudjana, 1996: 385)

Keterangan :

R2 = koefisien determinasi

k = jumlah variabel

n = jumlah sampel

4) Kriteria pengujian sebagai berikut :

Ho diterima jika nilai signifikansi ≥ 5 %.

Ho ditolak jika nilai signifikansi < 5%.

3.4.4.2. Uji t

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh

ROE, CR,DPR secara parsial terhadap harga saham, dengan prosedur

1) H0 : β1 = 0, artinya tidak ada pengaruh yang signifikan dari ROE,

CR, DPR terhadap harga saham.

H1 : β1 ≠ 0, artinya ada pengaruh yang signifikan dari ROE, CR,

DPR terhadap harga saham.

2) Level of signifikan 5%

β1

3) thitung =

Se (β1)

(Sudjana, 1995: 388)

Keterangan :

β1 = koefisien regresi

Se = standart error

4) Kriteria pengujian sebagai berikut :

Ho diterima jika nilai signifikansi ≥ 5%

43

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Astra Otoparts, Tbk

Memulai usahanya sebagai perusahaan export-import, perusahaan

dikenal sebagai PT. Pacific Western tahun 1976, kemudian perusahaan

mengubah namanya menjadi PT. Astra Pradipta Internusa. Sejak saat itu,

perusahaan melakukan perubahan – perubahan dan melakukan merger

sebagai bagian dari konsolidasi bisnis untuk komponen – komponen

automotif di bawah PT. Astra International tahun 1996. Hasilnya adalah

sebuah perusahaan baru yakni PT. Astra Dian Lestari. Perusahaan kemudian

merubah namanya menjadi PT. Astra Otoparts, Tbk (AOP) tahun 1997 dan

mempengaruhi kompetensi bisnisnya dalam produksi dan distribusi

komponen – komponen otomotif dan suku cadang di Indonesia. Dalam

waktu yang relatif singkat, AOP telah sukses dalam pendiriannya.

Perusahaan secara umum mendaftarkan sahamnya di Bursa Efek Jakarta

tahun 1998, mengembangkan produk substitute (pengganti) bagi komponen

– komponen aslinya yang kita kenal seperti “ASPIRA” dan memperluas

jaringan pemasaran melalui toko “SHOP and DRIVE”.

AOP juga menerima dua penghargaan dari “Indonesia’s Best

44

Company 2000 untuk kategori perusahaan kecil”, dihargai oleh koran Asia

Money.

4.1.2. Sejarah Singkat PT. Astra International, Tbk

Kegiatan utama dari group otomotif ini adalah industri peralatan berat,

industri kayu, agribisnis, peralatan elektronik, industri dasar dan jasa

keuangan. Perusahaan merupakan produsen otomotif terbesar, diantaranya

Toyota yang ada di Indonesia. Pada bulan November 1992, pemilik saham

mayoritas, William Soeryadjaya menjual 100 juta saham perusahaan pada

beberapa perusahaan dan perorangan seperti PT. Danareksa Fund

Management, Oykel Limited, PT. Delta Mustika, Prajogo Pangestu and

Henry Pribadi. Pada bulan Juni 1993, Oykel LTd menjual keseluruhan

kepemilikan perusahaan motor Toyota Jepang. Perusahaan memiliki 73

perusahaan penyalur ; 40 perusahaan adalah pemilik modal langsung dan 33

pemilik modal tidak langsung.

Setelah sukses dalam pemasaran otomotif luar negerinya, perusahaan

menjadi importir dan distributor penjualan “BMW” dan automobile “Land

Rover” di Myanmar. Secara bersama – sama sebesar 25% saham “Chinte

Motor” dari Myanmar, 5% saham “Marubeni Auto China” dari Jepang, 70%

saham perusahaan telah dibentuk sebuah perusahaan joint venture dengan

nama Myanmar Astra Chinte Motor.

Tahun 1996, perusahaan merencanakan untuk membangun sebuah

45

akan dibeli oleh PLN dan akan menghasilkan kapasitas sebesar 130 MW.

Perusahaan akan dibangun oleh perusahaan afiliasi yaitu PT. Astrated

Nusantara dan akan beroperasi tahun 1999.

Tahun 1998, perusahaan akan meluncurkan mobil terbarunya yang

diisukan lebih murah harganya dari Kijang (mobil keluarga favorit) dan

mungkin akan menjadi pesaing yang potensial bagi mobil nasional yaitu

Timor.

4.1.3. Sejarah Singkat PT. Aqua Golden Misissippi, Tbk.

PT. Aqua Golden Missisippi didirikan pada tanggal 23 Februari 1973.

sejak tahun 1987 perseroan telah mengekspor produknya ke Negara-negara

ASEAN, Hongkong, Australia, Selandia Baru dan Amerikan Serikat.

Karena keunggulan kualitas pada tanggal 1 November 1987, produk

perseroan memperoleh standar Industri Indonesia (SII) yang pertama untuk

air minum dalam kemasan dengan no. 2040-87. Di area international

Bottled Water Association (IBWA) yang merupakan jaminan produk yang

berkualitas tinggi. Pada tahun 1994 dan tahun 1995 perseroan berhasil

mendapatkan sertifikat ISO 9002 untuk pabrik Bekasi, Mekarsari dan

Citeurep. Saat ini terdapat 11 pabrik Aqua yang tersebar di seluruh

Indonesia dan merupakan 54% dari total kapasitas terpasang nasional

industri air minum dalam kemasan di Indonesia.

Bergerak dalam industri pengolahan dan pembotolan air minum dalam

46

Pulo Lentut No. 3 Kawasan Industri Pulogadung, Jakarta sedangkan

pabriknya berlokasi di Bekasi, Citeureup dan Makasar, Jawa Barat.

4.1.4. Sejarah Singkat PT. Fast Food Indonesia, Tbk.

PT. Fast Food Indonesia (Perusahaan) didirikan berdasarkan Akta No.

20 tanggal 19 Juni 1978 yang dibuat di hadapan Sri Rahayu, S.H. Akta

tersebut telah mendapat pengesahan dari Menteri Kehakiman melalui Surat

keputusan No. Y.A.5/245/12 tanggal 22 Mei 1979, telah didaftarkan di

Kantor Pengadilan Negeri Jakarta No. 4491 tanggal 1 Oktober 1979, dan

dimuat dalam Tambahan No. 682 serta diumumkan dalam Berita Negara

Republik Indonesia No. 90 tanggal 9 November 1979.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 17 tanggal 12 Juni 2000, dari Notaris

Poerbaningsih Adi Warsito, S.H., mengenai perubahan nilai nominal per

saham Perusahaan dari Rp 1.000 (angka penuh) per saham menjadi Rp 100

(angka penuh) per saham, sehingga modal dasar Perusahaan menjadi Rp

60.000.000 terbagi menjadi 600.000.000 saham dan modal dasar yang telah

ditempatkan dan disetor penuh menjadi 446.250.000 saham. Perusahaan

bergerak di bidang makanan dan restoran. Perusahaan memulai usaha

47

4.1.5. Sejarah Singkat PT. Goodyear Indonesia Tbk

PT. Goodyear Indonesia Tbk. (Perusahaan) semula didirikan dengan

nama NV The Goodyear Tire & Rubber Company Limited pada tanggal 26

Januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No. 199, yang

kemudian berubah nama menjadi PT. Goodyear Indonesia berdasrkan Akta

Notaris Eliza Pondaag No. 73 tanggal 31 Oktober 1977 yang telah disahkan

oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

Y.A.5/250/7 tanggal 25 Juli 1978. Anggaran dasar Perusahaan telah

mengalami beberapa kali perubahan dan terakhir adalah pada tanggal 16

Juni 1997 berdasarkan Akta Notaris No. 48 Mudofir Hadi, S.H., dalam

rangka memenuhi ketentuan Undang-Undang Perseroan Terbatas No.

1/1995 (Perusahaan masih dalam proses untuk menyesuaikan Anggaran

Dasar Perusahaan dengan Undang-Undang Perseroan Terbatas No. 40/2007)

dan peraturan pasar modal. Perubahan tersebut telah disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan No.

C2-1511.HT.01.04.Th.98 tanggal 9 Maret 1998.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan

bermotor dan pesawat terbang serta komponen lain yang terkait, penyaluran

dan ekspor ban. Perusahaan mulai beroperasi dalam bidang usaha

perdagangan ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun

1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat

48

4.1.6. Sejarah Singkat PT. Hexindo Adiperkasa Tbk

PT. Hexindo Adiperkasa adalah sebuah perusahaan peralatan berat.

Didirikan tahun 1988, perusahaan ini menghasilkan mesin penggalin

hidrolik, mesin penggeret, kereta dorong, buldoser, crawler carrier buatan

Hitachi Jepang, Backhoe Loader, motor grade, skidder buatan John Deere.

Amerika, mesin excavator hidrolik EX – 100, EX 100 dan EX 200 hammers

buatan Hitachi – Indonesia, palu hidrolik buatan Krupp – Jerman, mesin

Rock brilling buatan Howden – Hongkong, peralatan paving buatan Blaw

Knox – Amerika Serikat, mesin stone cruising buatan Neyrtec – Perancis,

Forklift buatan Daewo – Korea Selatan, vibratory roller buatan Amman –

Switzer Land, road profiler buatan CMI – Amerika Serikat, Tower Crane

buatan BPR Cadillion – Perancis.

4.1.7. Sejarah Singkat PT. Mayora Indah Tbk

PT. Mayora Indah Tbk didirikan dengan Akta No. 204 tanggal 17

Februari 1977 dari Notaris Poppy Savitri Parmanto,S.H sebagai pengganti

dari Notaris Ridwan Suselo,S.H. akta pendirian ini telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat

Keputusan No.Y.A 5/5/14 tanggal 3 Januari 1978 dan telah didaftarkan pada

Kantor Kepaniteraan Pengadilan Negeri Tangerang No.2/PNTG/1978

tanggal 10 Januari 1978. Anggaran perusahaan telah mengalami beberapa

kali perubahan, yang telah mendapatkan persetujuan dari menteri

No.C2-49

620.HT.01.04.TH.98 tanggal 6 Februari 1998. Perusahaan berdomisili di

Tangerang. Kantro Pusat Perusahaan berdomisili di Jakarta. Ruang lingkup

perusahaan adalah menjalankan usaha dalam bidang industri makanan,

kembang gula dan biskuit. Perusaahaan mulai beroperasi secara komersial

pada bulan Mei 1978.

4.1.8. Sejarah Singkat PT. Multi Bintang Indonesia, Tbk.

PT. Multi Bintang Indonesia, Tbk (perseroan) didirikan tanggal 3 Juni

1929 berdasarkan akta notaris Dijkstra, notaris di Medan, dengan nama

N.V. Nederlandsch. Perseroan berdomisili di Indonesia dengan kantor pusat

berlokasi di Ra Plaza Building Lantai 24, Jl. Jenderal Sudirman Kav. 9,

Jakarta 10270, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang

15122 dan Jl. Raya Mojosari – Pacet KM. 50, Sampang Agung, Jawa

Timur. Perseroan adalah bagian dari Kelompok Heineken, dimana

pemegang saham utama adalah Heineken International B.V. Transaksi dan

saldo signifikan dengan pihak-pihak yang mempunyai hubungan istimewa

disajikan dalam Catatan 20 atas laporan keuangan konsolidasi. Pada tanggal

29 Januari 2001, seluruh saham perseroan yang beredar sejumlah

21.070.000 lembar terdaftar di Bursa Efek Jakarta sejak tanggal 12 Januari

2001 dan di Bursa Efek Surabaya sejak tanggal 15 Februari 2001.

Perseroan beroperasi dalam industri bir dan minuman lainnya. Untuk

mencapai tujuan usahanya, Perseroan dapat melakukan aktivitas-aktivitas

50

a. Produksi bir dan minuman lainnya dan produk-produk lain yang relevan.

b. Pemasaran produk-produk tersebut diatas, pada pasar local dan

internasional.

c. Impor atas bahan-bahan promosi yang relevan dengan produk-produk

diatas.

Perseroan memulai operasi komersial pada tahun 1929.

4.2. Deskripsi Hasil Penelitian 4.2.1. Return On Equity (X1)

Return On Equity (ROE) adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan untuk menghasilkan laba berdasarkan

modal saham. Adapun deskripsi Return On Equity (ROE) pada perusahaan

manufaktur yang go publik di Bursa Efek Indonesia tahun 2003 sampai

dengan tahun 2006:

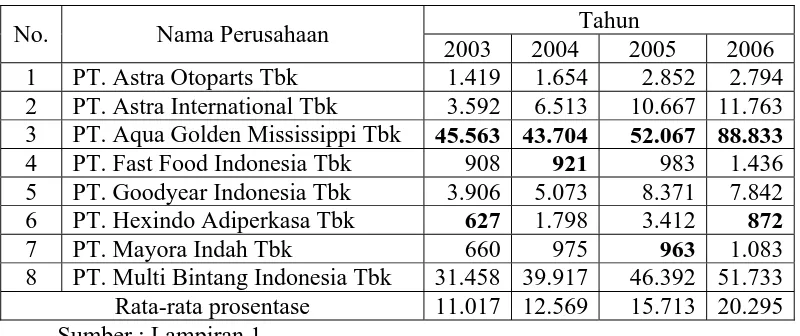

Tabel 4.1 : Data Return On Equity (ROE) Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia Tahun 2003 Sampai Dengan Tahun 2006

Tahun

No. Nama Perusahaan

2003 2004 2005 2006 1 PT. Astra Otoparts Tbk 24,77 23,53 26,21 20,75 2 PT. Astra International Tbk 60,11 48,57 40,18 26,24 3 PT. Aqua Golden Mississippi Tbk 33,85 37,65 22,54 17,84 4 PT. Fast Food Indonesia Tbk 30,38 25,77 25,36 33,30 5 PT. Goodyear Indonesia Tbk 8,54 13,67 -2,90 13,03 6 PT. Hexindo Adiperkasa Tbk 30,38 46,66 41,09 16,77 7 PT. Mayora Indah Tbk 15,10 14,46 7,55 14,62 8 PT. Multi Bintang Indonesia Tbk 49,14 48,74 56,42 55,96

51

Berdasarkan tabel di atas dapat ditunjukkan bahwa Return On Equity

(ROE) tertinggi tahun 2003 adalah PT. Astra International Tbk yaitu sebesar

60,11% sedangkan Return On Equity (ROE) terendah adalah PT. Goodyear

Indonesia Tbk yaitu sebesar 8,54%. Tahun 2004 sampai dengan tahun 2006

Return On Equity (ROE) tertinggi adalah PT. Multi Bintang Indonesia Tbk

yaitu sebesar 56,42% di tahun 2004 sedangkan Return On Equity (ROE)

terendah adalah PT. Goodyear Indonesia Tbk yaitu sebesar -2,9% di tahun

2005.

Rata-rata Return On Equity (ROE) tertinggi terjadi pada tahun 2004

yaitu sebesar 32,38% sedangkan Return On Equity (ROE) terendah terjadi

pada tahun 2006 yaitu sebesar 24,81%.

4.2.2. Current Ratio (X2)

Current Ratio (CR) adalah kemampuan untuk membayar hutang yang

segara harus dipenuhi dengan aktiva lancar. Adapun deskripsi Current Ratio

(CR) pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia