1

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

WULAN KANTIASIH

NIM: S4308006

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

KUALITAS

CORPORATE GOVERNANCEDAN NILAI PERUSAHAAN

Disusun oleh:

WULAN KANTIASIH NIM: S4308006

Telah disetujui Pembimbing Pada tanggal: 16 Desember 2009

Pembimbing I Pembimbing II

Prof. Dr. Bambang Sutopo, M.Com., Ak. Doddy Setiawan, S.E., M.Si., IMRI., Ak.

NIP. 19520610 198803 1 002 NIP. 19750218 200012 1 001

Mengetahui:

Ketua Program Studi Magister Akuntansi

KUALITAS

CORPORATE GOVERNANCEDAN NILAI PERUSAHAAN

Disusun oleh:

WULAN KANTIASIH NIM: S4308006

Telah disetujui Tim Penguji Pada tanggal, 18 Januari 2010

Ketua : Dr. Payamta, M.Si., Ak., CPA ………. Sekretaris : Dra. Y. Anni Aryani, M.Prof.Acc., Ph.D., A ..………...

Anggota : Prof. Dr. Bambang Sutopo, M.Com., Ak. ………... Doddy Setiawan, S.E., M.Si., IMRI., Ak. ………...

Mengetahui:

Direktur PPs UNS Ketua Program Studi Magister Akuntansi

PERNYATAAN

Nama : Wulan Kantiasih

NIM : S4308006

Program Studi : Magister Akuntansi Konsentrasi : Akuntansi Keuangan

Menyatakan dengan sesungguhnya bahwa tesis yang berjudul ―Kualitas

Corporate Governance dan Nilai Perusahaan‖ adalah benar-benar merupakan karya saya sendiri. Hal-hal yang bukan karya saya telah diberi tanda citasi dan diungkapkan dalam daftar pustaka.

Apabila di kemudian hari terbukti pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya peroleh atas tesis tersebut.

Surakarta, 18 Januari 2010 Yang menyatakan,

PERSEMBAHAN

Kupersembahkan karyaku ini untuk :

Almarhum Papa yang selalu kukenang dalam hatiku…..

Suami dan anakku yang membuatku sanggup bertahan menghadapi

beratnya perjuanganku meraih gelar Magister Sains.

KATA PENGANTAR

Segala puji dan syukur kuhaturkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan tesis yang berjudul

KUALITAS CORPORATE GOVERNANCE DAN NILAI PERUSAHAAN.

Tesis ini disusun sebagai salah satu syarat untuk mencapai Derajat Magister Sains Program Studi Magister Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa keberhasilan penyusunan tesis ini tidak lepas dari bantuan berbagai pihak, baik berupa moral maupun material, secara langsung maupun tidak langsung. Oleh karena itu dengan segala kerendahan hati penulis menyampaikan ungkapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas Ekonomi UNS sekaligus sebagai Pembimbing I yang telah memberikan ijin penelitian dan pemberian ilmunya baik akademis maupun non akademis.

3. Bapak Dr. Payamta, M.Si., Ak. selaku Penguji atas waktu yang telah beliau luangkan untuk menguji penulis, memberikan kritik yang membangun dan saran perbaikan atas karya penulis.

4. Ibu Dra. Y. Anni Aryanni, M.Prof.Acc., Ph.D., Ak. selaku Penguji atas arahan dan masukannya bagi penulis pada saat ujian.

5. Bapak dan Ibu staf pengajar Fakultas Ekonomi UNS, terima kasih atas segala bimbingan selama penulis menempuh studi.

6. Suami dan anakku, atas segala penghiburan, pengorbanan, perhatian, dan kasih sayang yang tiada pernah putus, Semoga Tuhan yang Maha Esa senantiasa mencurahkan berkat dan rahmat-Nya kepada keluarga kecil kita.

7. Kepada semua pihak yang belum tertulis yang telah membantu penulis selama masa kuliah dan dalam menyelesaikan skripsi ini yang terlalu banyak untuk disebutkan satu per satu.

Penulis menyadari bahwa masih terdapat banyak kekurangan dan ketidaksempurnaan dalam penelitian ini, namun demikian penulis mengharapkan semoga tesis yang telah penulis susun dapat memberikan informasi yang bermanfaat bagi perkembangan ilmu pengetahuan.

Surakarta, Januari 2010

DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN……….. HALAMAN PENGESAHAN………... HALAMAN PERNYATAAN KEASLIAN KARYA……… HALAMAN PERSEMBAHAN……… KATA PENGANTAR………... ii iii iv v vi DAFTAR ISI………. viii

DAFTAR LAMPIRAN………. xii

DAFTAR TABEL………. DAFTAR SINGKATAN... ABSTRAK………... xiii xiv xv BAB I. PENDAHULUAN……… 1

A. Latar Belakang……….. 1

B. Rumusan Masalah………. 8

C. Tujuan Penelitian………... 8

D. Manfaat Penelitian………. 8

BAB II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS... 10

A.Tinjauan Pustaka….………..

1. Agency Theory……….

2. Good Corporate Governance……….. a. Pengertian Good Corporate Governance……… b. Asas Good Corporate Governance………. c. Tujuan dan Manfaat Penerapan Prinsip Good Corporate

Governance……….

d. Faktor Penerapan Good Corporate Governance………… 3. Aspek-aspek Good Corporate Governance………..…...

a. Akses terhadap Informasi………

b. Isi Informasi Publik……….

c. Struktur Dewan Komisaris dan Direksi ……….

d. Struktur Kepemilikan dan Hak Pemegang Saham…...

4. Nilai Perusahaan………..

BAB III. METODE PENELITIAN……….. 34

A.Desain Penelitian………... 34

B. Populasi dan Sampel Penelitian………... 35

C. Data dan Metode Pengumpulan Data………... 36

D.Identifikasi Variabel………..

E.Metode Analisis Data………

1. Scoring Kualitas Corporate Governance………...

2. Uji Normalitas………..

3. Uji Asumsi Regresi………...

BAB IV. ANALISIS DATA DAN PEMBAHASAN……… 46

A. Deskripsi Data………..

1. Pengumpulan Data dan Penentuan Sampel……….….

A. Kesimpulan……….

B. Keterbatasan, Implikasi dan Saran Penelitian Berikutnya....………..

DAFTAR PUSTAKA LAMPIRAN

DAFTAR LAMPIRAN

Halaman Lampiran 1. Daftar Pertanyaan untuk Indeks Kualitas Corporate Governance

Lampiran 2. Statistik Deskriptif………... Lampiran 3. Uji Normalitas Residual………... Lampiran 4. Uji Asumsi Klasik Multikolinearitas………... Lampiran 5. Uji Asumsi Klasik Heteroskedastisitas………... Lampiran 6. Uji Asumsi Klasik Autokorelasi………... Lampiran 7. Uji Hipotesis Model Regresi I (Variabel Terikat Tobin’s Q)... Lampiran 8. Uji Hipotesis Model Regresi I (Variabel Terikat Tobin’s Q)

dengan Variabel Kontrol... Lampiran 9. Uji Hipotesis Model Regresi II (Variabel Terikat PBV) ... Lampiran 10. Uji Hipotesis Model Regresi I (Variabel Terikat PBV) dengan

Variabel Kontrol... Lampiran 11. Uji Hipotesis Model Regresi I (per Aspek)... Lampiran 12. Uji Hipotesis Model Regresi I (per Aspek) dengan Variabel

Kontrol... Lampiran 13. Uji Hipotesis Model Regresi II (per Aspek)... Lampiran 14. Uji Hipotesis Model Regresi II (per Aspek) dengan Variabel

Kontrol... Lampiran 15. Daftar Emiten...

89 93 94 95 96 97 98

100 104

106 110

111 113

DAFTAR TABEL

Halaman Tabel 1. Sampel Penelitian………...

Tabel 2. Deskripsi Statistik Variabel Utama... Tabel 3. Hasil Uji Normalitas Residual... Tabel 4. Hasil Uji Multikolinearitas...………... Tabel 5. Hasil Uji Heteroskedastisitas Model Regresi I... Tabel 6. Hasil Uji Heteroskedastisitas Model Regresi II... Tabel 7. Hasil Uji Autokorelasi………...………... Tabel 8. Hasil Uji Hipotesis Model Regresi I... Tabel 9. Hasil Uji Hipotesis Model Regresi I dengan Variabel Kontrol... Tabel 10. Hasil Uji Hipotesis Model Regresi II... Tabel 11. Hasil Uji Hipotesis Model Regresi II dengan Variabel Kontrol.. Tabel 12. Hasil Uji Hipotesis Model Regresi I (per Aspek)... Tabel 13. Hasil Uji Hipotesis Model Regresi I (per Aspek) dengan

Variabel Kontrol... Tabel 14. Hasil Uji Hipotesis Model Regresi II (per Aspek)... Tabel 15. Hasil Uji Hipotesis Model Regresi II (per Aspek) dengan

Variabel Kontrol... 46 47 49 50 52 53 54 55 56 61 62 67

68 70

DAFTAR SINGKATAN

CGFRC : Corporate Governance and Financial Reporting Centre CGPI : Corporate Governance Perception Index

FCGI : Forum for Corporate Governance Indonesia GCG : Good Corporate Governance

IICG : The Indonesian Institute of Corporate Governance IKAI : Ikatan Akuntan Indonesia

KNKG : Komite Nasional Kebijakan Governance PBI : Peraturan Bank Indonesia

S&P : Standard and Poor’s

ABSTRACT

Wulan Kantiasih, S.E. NIM: S4308006

CORPORATE GOVERNANCE QUALITY AND FIRM VALUE

Indonesian business community especially the go public companies do not give enough attention to the Good Corporate Governance (GCG) practice. The decreased corporate governance quality evaluation survey participant is one of which indicate the problem. This research aims to develop an instrument to assess corporate governance quality and test the hypothesis that corporate governance quality increases firm value.

Observation samples of 206 companies are tested with multiple linier regression method. Corporate Governance Quality is measured by an index called IGOV which is developed from 23 binary question related to corporate governance practices conducted by the firms and divided into 4 aspects: information access, content of public information, board structure, and ownership

structure and shareholder’s rights. All of the questions can be answered by the

publicly available information in Indonesia Capital Market without any means of direct contacts.

Corporate governance index resulted in the research able to create a simple picture about corporate governance and can be used to assess its quality only by analyze the annual report and financial statement. The test result supports the hypothesis that the corporate governance quality increases firm market value for both of its proxy: Tobin’s Q and PBV. The additional test shows that the transparency principle represented by 2 aspects: information access and information content turn out to be the prominent consideration by the investors to make a decision of a good investment.

The main constraint in this study is the possibility of endogeneity problem in the regression model caused by unavailability of the instrumental variable in Indonesia, which can be used to explain the causal relation between corporate governance and firm value. The result of this study, could be the initial step in standardizing the GCG practice for public company which allowing the appearance of new shares with GCG rating in Indonesian capital market.

ABSTRAK

Wulan Kantiasih, S.E. NIM: S4308006

KUALITAS CORPORATE GOVERNANCE DAN NILAI PERUSAHAAN

Praktik Good Corporate Governance (GCG) tidak mendapatkan perhatian yang semestinya oleh kalangan bisnis di Indonesia, khususnya perusahaan yang telah go public. Rendahnya partisipasi survei pemeringkatan kualitas corporate governance (CGPI) menjadi salah satu indikasi adanya permasalahan tersebut. Penelitian ini bertujuan untuk mengembangkan suatu instrumen yang dapat digunakan untuk menilai kualitas corporate governance dan sekaligus menguji hipotesis bahwa kualitas corporate governance meningkatkan nilai perusahaan.

Sampel observasi sejumlah 206 perusahaan diuji dengan metode regresi linier berganda. Kualitas Corporate Governance diukur dengan menggunakan suatu indeks yang disebut IGOV yang terdiri dari 23 pertanyaan biner tentang praktik corporate governance perusahaan yang terbagi ke dalam 4 aspek: akses terhadap informasi, isi informasi publik, struktur dewan komisaris dan direksi, dan struktur kepemilikan dan hak pemegang saham. Seluruh pertanyaan dapat dijawab melalui informasi yang tersedia bebas di pasar modal tanpa harus melakukan kontak langsung dengan perusahaan.

Indeks corporate governance yang dihasilkan mampu memberikan gambaran sederhana sekaligus menilai kualitas praktik GCG hanya dengan menganalisa Laporan Tahunan dan Laporan Keuangan perusahaan. Hasil pengujian mendukung hipotesis bahwa kualitas corporate governance meningkatkan nilai pasar perusahaan baik yang diproksikan oleh Tobin’s Q maupun PBV. Pengujian tambahan yang dilakukan menunjukkan bahwa asas transparansi yang diwakili oleh aspek akses dan isi informasi menjadi bahan pertimbangan utama bagi calon investor dalam mengambil keputusan berinvestasi.

Keterbatasan yang terjadi adalah bahwa penelitian ini tidak mempertimbangkan kemungkinan munculnya endogeneity problem dalam model regresi karena ketiadaan variabel instrumental di Indonesia yang dapat digunakan untuk menjelaskan hubungan kausal antara corporate governance dan nilai perusahaan. Hasil penelitian ini dapat dijadikan awal pembakuan standar GCG bagi perusahaan publik yang memungkinkan munculnya saham-saham baru dengan peringkat GCG di pasar modal Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pelaksanaan Good Corporate Governance (GCG) di beberapa negara telah terbukti mampu memberikan kontribusi bagi pertumbuhan ekonomi dengan memperbaiki kinerja dan memungkinkan akses yang lebih baik terhadap modal dari luar perusahaan. Hal ini dapat disimpulkan dari beberapa penelitian yang dilakukan oleh Standard and Poor’s selama tahun 2004 terhadap transparansi dan pengungkapan GCG di beberapa negara di Asia Tenggara seperti Singapura, Malaysia, Thailand, Vietnam, dan Indonesia.

Adanya praktik tata kelola perusahaan yang baik dalam suatu perusahaan dapat meningkatkan kepercayaan publik terhadap manajemen perusahaan dan mendorong investor untuk berinvestasi. Sebaliknya, kerangka corporate governance yang lemah menurunkan kepercayaan investor dan melemahkan investasi dari luar. Dengan sendirinya keberadaan GCG menjadi salah satu syarat yang harus dipenuhi oleh perusahaan untuk mengelola bisnisnya dengan lebih efektif.

Iskander dan Chamlou (2000) yang menyampaikan bahwa krisis ekonomi yang terjadi di kawasan Asia Tenggara dan negara lain terjadi bukan hanya akibat faktor ekonomi makro namun juga karena lemahnya corporate governance. Lemahnya hukum, standar akuntansi dan pemeriksaan keuangan yang belum mapan, pasar modal yang under-regulated, pengawasan komisaris yang lemah, dan terabaikannya hak minoritas merupakan penyebab rendahnya kualitas corporate governance di negara-negara tersebut. Kualitas corporate governance yang rendah menyebabkan lembaga ekonomi dan keuangan dunia seperti World Bank dan International Monetary Fund berupaya menegakkan corporate governance di negara-negara penerima dana, salah satunya adalah Indonesia. Mereka menganggap corporate governance merupakan bagian yang penting dalam sistem pasar yang efisien.

Setiap keputusan yang diambil seharusnya didasarkan pada kepentingan pemegang saham dan sumber daya yang ada digunakan semata-mata hanya untuk kepentingan perusahaan. Meskipun demikian, dalam suatu kerangka corporate governance yang lemah seringkali keputusan yang diambil hanya menguntungkan para eksekutif dan bahkan merugikan pemegang saham. Hal tersebut menyiratkan bahwa manajemen mempunyai kepentingan yang berbeda dengan kepentingan pemilik (Keasey and Wright 1997 dalam Kusumawati dan Riyanto 2005).

GCG merupakan sistem yang mampu memberikan perlindungan dan jaminan hak kepada stakeholders, termasuk di dalamnya adalah shareholders, lenders, employees, executives, government, customers dan stakeholders yang lain (Naim 2000 dalam Hastuti 2005). Dua hal yang menjadi perhatian utama konsep ini adalah (YPPMI & Sinergy Communication 2002 dalam Hastuti 2005):

1. pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya,

2. kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat tepat pada waktunya, dan transparan mengenai semua hal yang berkaitan dengan kinerja perusahaan, kepemilikan dan pemegang kepentingan (stakeholder).

perusahaan tersebut tidak hanya untuk kepentingan pemegang saham namun juga untuk kepentingan publik secara umum (Kusumawati dan Riyanto 2005).

Pada mulanya penelitian mengenai corporate governance dikaitkan dengan kinerja dan hanya berfokus pada aspek-aspek tertentu saja seperti karakteristik kepemilikan perusahaan (Millstein dan MacAvoy 1998; Bhagat dan Black 1999), keberadaan dewan direksi dan komisaris (Beasley 1996), manajemen laba (Chtourou dan Bedard 2001; Siallagan dan Machfoedz 2006).

Dalam perkembangannya, hubungan antara corporate governance dan nilai perusahaan mulai dicermati, misalnya: Black (2001) menemukan bahwa praktik corporate governance mempengaruhi nilai pasar perusahaan Rusia. Hasil penelitiannya menunjukkan bahwa terdapat hubungan yang positif antara corporate governance quality dan nilai pasar perusahaan. Klapper dan Love (2004) mengevaluasi perbedaan kualitas corporate governance diantara perusahaan dari empat belas negara berkembang, berdasarkan pada indeks corporate governance yang dibuat oleh Credit Lyonnais Securities Asia (CSLA). Mereka menemukan hubungan positif antara governance quality dan market value. Black et al. (2006) memberikan bukti bahwa corporate governance merupakan faktor penting dalam memprediksi market value di Korea Selatan dengan menggunakan suatu indeks corporate governance yang kompleks.

dalam Hastuti 2005). Sejalan dengan hal tersebut, Komite Nasional Kebijakan Governance (KNKG) juga berpendapat bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar GCG yang telah diterapkan di tingkat internasional dengan menetapkan suatu pedoman umum bagi penerapan GCG.

Standard and Poor’s (2004) dalam waktu yang bersamaan melakukan

penelitian terhadap tingkat transparansi dan pengungkapan corporate governance di Singapura, Malaysia dan Indonesia. Jauh berbeda dengan apa yang diharapkan oleh KNKG, mereka mendapatkan hasil bahwa indeks Transparansi dan Pengungkapan Indonesia memiliki rata-rata skor yang sangat rendah apabila dibandingkan dengan kedua negara yang lain, yaitu di bawah 40 dari maksimum skor 160.

Penelitian mengenai kualitas corporate governance dan nilai perusahaan telah banyak dilakukan oleh peneliti asing, namun di Indonesia penelitian mengenai corporate governance dan nilai perusahaan terbatas pada kriteria tertentu saja sebagai proksi dari corporate governance, misalnya: susunan dewan direksi dan komisaris (Kusumawati dan Riyanto 2005; Ujiyantho dan Pramuka 2007), struktur kepemilikan (Hastuti 2005), maupun besarnya diskresionari akrual (Siallagan dan Machfoedz 2006). Dengan menggunakan satu kriteria saja sebagai proksi corporate governance maka hasil penelitian yang diperoleh tidak dapat mencerminkan pengaruh corporate governance tersebut secara keseluruhan terhadap nilai perusahaan.

kualitas corporate governance dan pengaruhnya terhadap nilai perusahaan di Indonesia.

Berbeda dengan penelitian-penelitian lokal tersebut, indikator-indikator seperti akses informasi oleh publik, isi dari informasi publik, struktur dewan, struktur kepemilikan perusahaan, serta hak pemegang saham yang dikemukakan oleh Silveira dan Barros (2007) sangat sesuai digunakan untuk menilai kualitas corporate governance. Hal ini dapat dipahami karena asas-asas corporate governance yaitu: transparansi, akuntabilitas, reponsibilitas, independensi, serta kewajaran dan kesetaraan dapat ditunjukkan oleh keberadaan indikator-indikator tersebut.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas penulis mengidentifikasi masalah yang akan diteliti yaitu apakah kualitas corporate governance berpengaruh positif terhadap nilai pasar perusahaan di Indonesia. Cukup banyak bukti empiris yang telah dikemukakan oleh peneliti asing, namun kualitas corporate governance yang dinilai dari berbagai aspek sebagai suatu kesatuan indeks belum mendapatkan bukti empiris untuk mengkonfirmasi pernyataan serupa di Indonesia.

C. Tujuan Penelitian

Sejalan dengan perumusan masalah di atas, tujuan penelitian ini adalah untuk mendapatkan bukti empiris bahwa kualitas corporate governance yang diukur dengan suatu indeks yang terdiri dari 23 butir pertanyaan yang melingkupi 4 aspek corporate governance yaitu akses terhadap informasi, isi informasi publik, struktur dewan komisaris dan direksi, dan struktur kepemilikan dan hak pemegang saham dapat meningkatkan nilai pasar perusahaan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak. 1. Investor dan calon investor sebagai bahan pertimbangan dalam mengambil

2. Bagi manajemen perusahan agar mempraktikkan Good Corporate Governance dengan sungguh-sungguh untuk memperbaiki kinerja perusahaan dan pada akhirnya mampu meningkatkan nilai perusahaan. 3. Bagi organisasi terkait seperti KNKG dan Bapepam untuk menetapkan

aturan yang lebih baku dan pengawasan yang lebih baik bagi pelaksanaan GCG oleh perusahaan untuk mendorong tumbuhnya investasi asing dan lokal.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Tinjauan Pustaka

1. Agency theory

Menurut Jensen dan Meckling (1976), Agency Theory membahas hubungan antar anggota dalam perusahaan, prinsipal dan agen sebagai pelaku utama. Prinsipal merupakan pihak yang memberi mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan. Agen berkewajiban untuk mempertanggungjawabkan apa yang telah diamanatkan oleh prinsipal. Adanya posisi, fungsi, kepentingan, dan latar belakang prinsipal dan agen yang berbeda dan saling bertolak belakang, namun saling membutuhkan, seringkali menimbulkan pertentangan. Permasalahan timbul apabila terdapat perbedaan kepentingan antara agen dan prinsipal (Emirzon 2007).

Salah satu penyebab masalah keagenan adalah asimetri informasi, yang timbul karena adanya distribusi informasi yang tidak seimbang antara prinsipal dengan agen. Prinsipal seringkali menghadapi kesulitan ketika melakukan kontrol atas tindakan-tindakan agen. Jensen dan Meckling dalam Emirzon (2007) menyatakan bahwa terdapat dua kondisi yang dapat terjadi dalam sebuah perusahaan publik yang disebabkan oleh asimetri informasi.

2. Adverse selection yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperoleh, atau terjadi sebagai sebuah kelalaian.

Agency theory menganalisis dan mencari solusi atas dua jenis permasalahan yang muncul dalam hubungan antara para prinsipal atau dengan agennya (Emirzon 2007, 34).

1. Agency problem yaitu masalah yang terjadi akibat adanya konflik antara harapan dan tujuan pemilik/pemegang saham dan para direksi atau ketika para pemilik mengalami kesulitan untuk memverifikasi apa yang sesungguhnya sedang dikerjakan oleh manajemen.

2. Risk sharing problem yaitu masalah yang terjadi ketika pemilik dan direksi memiliki sikap yang berbeda terhadap risiko.

2. Good corporate governance

a. Pengertian good corporate governance

Corporate governance merupakan mekanisme yang bertujuan meminimalisasi konflik keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah dilakukannya ekspropriasi atas pemegang saham minoritas (Johnson et al. 2000 dalam Darmawati et al. 2005). Shleifer and Vishny (1997) menyatakan corporate governance berkaitan dengan cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah ditanamkan. Iskander (1999) menyatakan bahwa corporate governance merujuk pada kerangka aturan dan peraturan yang memungkinkan stakeholders untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return. Prowson (1998) dalam Hastuti (2005) juga menambahkan bahwa corporate governance merupakan alat untuk menjamin direksi dan manajer (atau insider) agar melakukan tindakan yang terbaik untuk kepentingan investor luar (kreditur atau shareholder).

mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang, pengelola perusahaan, kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.

Berbagai definisi GCG pada prinsipnya memiliki kesamaan makna yang menekankan pada bagaimana mengatur hubungan antara semua pihak (stakeholder) yang berkepentingan terhadap perusahaan dengan mewujudkan suatu sistem pengendalian perusahaan, yang meliputi hal-hal berikut ini.

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, direksi, pemegang saham dan para stakeholder lain. 2. Suatu sistem pengecekan dan perimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua peluang yaitu pengelolaan yang salah dan penyalahgunaan aset perusahaan. 3. Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut pengukuran kinerjanya.

Dari pengertian di atas, dapat disimpulkan beberapa aspek penting yang menjadi esensi dari Good Corporate Governance.

2. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis kepada seluruh stakeholder (keseimbangan eksternal).

3. Adanya hak pemegang saham untuk mendapatkan informasi yang benar dan tepat waktu mengenai kondisi perusahaan, serta menghindarkan terjadinya penyampaian informasi bagi kepentingan orang dalam perusahaan (insider information for insider trading),

4. Adanya perlakuan yang sama terhadap pemegang saham untuk memberikan masukan dan pendapat bagi kepentingan perusahaan, untuk mendapatkan imbalan sesuai dengan kontribusi yang diberikannya.

b. Asas good corporate governance

Menurut KNKG melalui Pedoman Umum Good Corporate Governance Indonesia, setiap perusahaan harus memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Asas-asas GCG yaitu transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha perusahaan dengan semua pihak yang berkepentingan.

1) Transparansi (Transparency)

disyaratkan oleh peraturan perundang-undangan, namun penting bagi pengambilan keputusan oleh stakeholders .

Dalam rangka pemenuhan asas transparansi tersebut perusahaan berkewajiban untuk:

a) menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pihak-pihak yang berkepentingan,

b) mengungkapkan informasi yang tidak terbatas pada, visi, misi, sasaran usaha dan strategi perusahaan saja, namun dapat berupa kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh manajemen, sistem manajemen risiko, sistem pengawasan dan pengendalian internal, sistem dan pelaksanaan GCG serta tingkat kepatuhannya, dan kejadian penting yang dapat mempengaruhi kondisi perusahaan.

2) Akuntabilitas (Accountability)

Perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pihak-pihak yang berkepentingan agar dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar.

perannya dalam pelaksanaan GCG; rincian tugas dan tanggung jawab yang jelas; serta ketaatan terhadap pedoman perilaku yang telah disepakati. Kesesuaian tanggung jawab dengan kemampuan karyawan haruslah diikuti pula dengan adanya suatu sistem reward and punishment untuk menilai kinerja pegawai.

3) Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4) Independensi (Independency)

Perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Hal ini dapat diwujudkan apabila terdapat suatu pedoman yang jelas dan aturan yang mengikat terhadap kemungkinan adanya dominasi akibat hubungan keuangan maupun kekerabatan di antara anggota dewan maupun pemegang saham pengendali.

5) Kewajaran dan Kesetaraan (Fairness)

Perusahaan harus memberikan kesempatan kepada pemangku kepentingan untuk memberikan masukan dan pendapat bagi kepentingan perusahaan, memberikan perlakuan yang setara sesuai dengan manfaat dan kontribusi yang diberikannya. Kesempatan yang sama tersebut juga harus diwujudkan dalam rekrutmen karyawan, berkarir dan pelaksanaan tugas secara profesional tanpa membedakan suku, agama, ras, golongan, gender, dan kondisi fisik.

c. Tujuan dan manfaat penerapan prinsip good corporate governance Prinsip GCG dapat diterima oleh sebagian besar negara-negara di dunia karena memiliki tujuan dan manfaat yang sangat besar dalam membantu pemulihan perekonomian yang sebelumnya dilanda krisis. Berdasarkan berbagai definisi atau pengertian GCG, maka menurut Emirzon (2007) ada sedikitnya 4 macam tujuan utama GCG:

1) melindungi hak dan kepentingan stakeholders termasuk di dalamnya adalah pemegang saham.

2) meningkatkan nilai perusahaan dan para pemegang saham.

3) meningkatkan efisiensi dan efektifitas kerja dewan pengurus atau Board of Directors dan manajemen perusahaan.

4) meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

adalah pembangunan ekonomi yang tertata baik. Selain itu, keempat tujuan utama GCG menunjukkan isyarat bagaimana pentingnya hubungan pihak-pihak yang mempunyai kepentingan dengan badan usaha atau perusahaan sehingga diperlukan tata kelola perusahaan yang baik.

Emirzon (2007, 51) juga menyatakan bahwa GCG membantu

―mengebalkan‖ perusahaan dari kondisi-kondisi yang tidak menguntungkan dengan cara:

1) memperbaiki komunikasi antara pemegang saham mayoritas, minoritas, dan asing serta stakeholder yang berkepentingan lain sehingga meminimalkan potensi benturan.

2) memfokuskan manajemen pada strategi-strategi utama. 3) meningkatkan produktivitas dan efisiensi.

4) memungkinkan kesinambungan manfaat (sustainability of benefit). 5) memperbaiki citra perusahaan (corporate image).

6) meningkatkan kepuasan pelanggan dan kepercayaan investor.

d. Faktor penerapan good corporate governance

1) Faktor Eksternal

Yang dimaksud faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang mempengaruhi keberhasilan penerapan GCG. Faktor-faktor tersebut di antaranya:

a) sistem hukum yang baik yang mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif,

b) dukungan pelaksanaan GCG dan Clean Government dari sektor publik/lembaga pemerintahaan,

c) contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standar pelaksanaan GCG yang efektif dan professional,

d) sistem tata nilai sosial yang mendukung penerapan GCG di masyarakat yang memfasilitasi partisipasi aktif berbagai aplikasi serta sosialisasi GCG,

e) perbaikan lingkungan publik yang sangat mempengaruhi kualitas GCG.

2) Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek GCG yang berasal dari dalam perusahaan,

b) peraturan dan kebijakan yang dikeluarkan perusahaan yang mengacu pada penerapan nilai-nilai GCG,

c) manajemen risiko perusahaan yang didasarkan pada kaidah-kaidah standar GCG,

d) sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk memonitor kemungkinan terjadinya penyimpangan, e) keterbukaan informasi bagi publik yang memungkinkan

mereka untuk memahami dan mengikuti perkembangan perusahaan dari waktu ke waktu.

Selain dua faktor di atas, penerapan GCG secara efektif sangat tergantung pada kualitas, skill, kredibilitas, dan integritas berbagai pihak yang menggerakkan perusahaan.

3. Aspek-aspek goodcorporate governance

a. Akses terhadap informasi

lingkungan perusahaan termasuk kinerja keuangannya dapat diakses dengan cepat dan lengkap.

b. Isi informasi publik

S&P dan CGFRC (2004) menyatakan bahwa perusahaan dipandang tidak menjalankan praktik GCG apabila hal tersebut tidak secara eksplisit dinyatakan dalam Laporan Tahunannya maupun disimpulkan dengan jelas melalui informasi yang dimuat di dalamnya. Laporan Tahunan dipakai sebagai sarana komunikasi yang utama anatara perusahaan dengan stakeholders. Masih melalui penelitian yang sama, S&P berargumen bahwa pengungkapan informasi tentang corporate governance tidak mengandung informasi yang sensitif secara komersial dan oleh karenanya perusahaan akan berusaha menampilkan informasi tentang hal tersebut apabila mereka sungguh-sungguh melaksanakannya.

Asas transparansi, responsiblitas dan akuntabilitas dalam GCG dapat diwujudkan melalui pengungkapan informasi mengenai praktik GCG, perencanaan investasi di masa depan, compensation plan, maupun berbagai indikator efisiensi yang sesungguhnya telah dicapai oleh perusahaan dalam Laporan Tahunan dan Laporan Keuangan perusahaan.

berupa saham. Dengan kata lain dapat disimpulkan bahwa anggota dewan yang diberikan reward semacam ini akan mengawasi manajemen dengan lebih aktif. Melalui informasi ini investor memiliki pertimbangan yang lebih baik ketika mengambil keputusan berinvestasi.

Informasi mengenai persentase kepemilikan manajerial juga dapat menjadi suatu indikator adanya bad corporate governance. Argumen tentang entrenchment hypothesis (Stulz 1988, Weston et al. 1998 dalam Navissi dan Naiker 2006), yang menyatakan bahwa kepemilikan insider yang tinggi akan berdampak pada munculnya kecenderungan manajer untuk bertindak demi kepentingannya sendiri mendasari pemikiran ini. Morck et al. (1988) menemukan 3 pola hubungan: hubungan linier positif terjadi pada tingkat kepemilikan 0-5%, negatif pada tingkat kepemilikan 5-25%, dan kembali positif pada level di atas 25%.

c. Struktur dewan komisaris dan direksi

Informasi terkait struktur dewan komisaris dan direksi mendukung asas transparansi, independensi dan akuntabilitas. Dalam suatu perusahaan, informasi tentang ukuran dewan komisaris, profil anggota dewan termasuk pula komite-komite yang dibentuknya mencerminkan kualitas praktik corporate governancenya.

Yermack (1996) dan Eisenberg (1998) dalam penelitiannya mengungkapkan bahwa jumlah dewan yang terlalu besar (diatas 14 orang) menjadi tidak efektif. Monks dan Minow (1995) menyatakan bahwa jumlah dewan yang besar sangat lambat bereaksi dalam penggantian CEO ketika terjadi penurunan kinerja. Di Indonesia, Bank Indonesia melalui PBI No. 8/4/PBI/2006 menetapkan bahwa jumlah dewan direksi minimal 3 orang, sedangkan jumlah dewan komisaris adalah sekurang-kurangnya 3 orang dan maksimal sebanyak jumlah anggota dewan direksi bagi perusahaan perbankan. KNKG melalui pedoman GCG tidak secara spesifik menetapkan jumlah anggota dewan namun mengungkapkan bahwa ukuran dewan dapat disesuaikan dengan kompleksitas perusahaan.

adalah sekurang-kurangnya 50% dari jumlah dewan komisaris. Pasal 120 UU No. 40 Tahun 2007 tentang Perseroan Terbatas menyatakan jumlah komisaris independen adalah sekurang-kurangnya satu orang. Sedangkan KNKG dalam pedoman umum GCG tidak menetapkan jumlah yang spesifik untuk komisaris independen.

Dewan Komisaris bertanggung jawab melakukan pengawasan bagi praktik GCG di lingkungan perusahaan dengan dibantu oleh Komite Audit, Komite Pemantau risiko, dan komite Nominasi dan Remunerasi. Menurut PBI No. 8/4/2006 sebuah perusahaan sekurang-kurangnya memiliki komite audit, komite pemantau risiko serta komite nominasi dan remunerasi, dimana komite tersebut haruslah independen (tidak menjabat sebagi direksi), tidak memiliki hubungan kekerabatan dengan sesama anggota direksi maupun komisaris. Di dalam peraturan itu pula ditetapkan bahwa ketua masing-masing komite haruslah seorang komisaris independen.

d. Struktur kepemilikan dan hak pemegang saham

Pembagian kelas saham sangat penting untuk menentukan apakah setiap pemegang saham memiliki hak yang sama yaitu satu saham satu suara. Seringkali perusahaan yang menerbitkan saham yang berbeda kelas memberikan hak suara yang berbeda pula untuk tiap lembar sahamnya, sehingga hak suara suatu kelompok pemegang saham jauh melebihi hak arus kasnya (Claessens, et al. 2000). Pengungkapan hal ini dapat menjadi suatu cara dalam menilai apakah terjadi ekspropriasi pemegang saham minoritas.

Informasi tentang peringkat pemegang saham dan persentase kepemilikannya penting bagi penentuan konsentrasi kepemilikan perusahaan, apakah di tangan keluarga, pemerintah, perbankan, institusi maupun masyarakat sehingga dapat diketahui orientasi pemegang saham terhadap profit, maupun hak pengendalian. Demsetz dan Lehn (1985); Morck et al. (1988) menyatakan bahwa konsentrasi kepemilikan perusahaan berpengaruh pada nilai perusahaan karena konsentrasi kepemilikan pada suatu pemegang saham mendorong monitoring yang lebih aktif. Bertentangan dengan hasil penelitian tersebut, Claessens et al. (2000); Claessens et al. (2002); La Porta et al. (1999) menyimpulkan bahwa konsentrasi kepemilikan dapat menyebabkan konflik keagenan antara inside owner dan outside investor. Selain itu proporsi saham beredar yang dipegang oleh 5 pemegang saham terbesar berpengaruh pada transparansi dan pengungkapan.

penggunaan saham kelas ganda, struktur piramida, dan kepemilikan silang di antara perusahaan. Pada pasal 36 UU No. 40 Tahun 2007, secara tersirat diatur bahwa perseroan tidak diperkenankan untuk menerbitkan saham bagi perseroan lain yang baik secara langsung maupun tidak sahamnya telah dimiliki oleh perseroan. Pengungkapan informasi tentang persentase kepemilikan silang yang dimiliki oleh perusahaan dapat membantu calon investor untuk menilai apakah terdapat kemungkinan ekspropriasi pemegang saham minoritas.

4. Nilai perusahaan

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi merupakan gambaran kemakmuran pemegang. Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Nilai perusahaan ditunjukkan oleh harga pasar saham biasa dari perusahaan yang bersangkutan. Nilai perusahaan lazim diindikasikan dengan price to book value. Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal itu juga menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan tingginya kemakmuran pemegang saham (Soliha dan Taswan 2002).

istilah yang dipakai untuk mewakili nilai perusahaan pada masing-masing literatur, walaupun demikian pada dasarnya nilai perusahaan merupakan perbandingan antara harga saham dengan nilai buku per saham (Brigman dan Gapenski 2006). Adapun yang dimaksud dengan nilai buku per saham atau book value per share adalah perbandingan antara modal dan jumlah saham yang beredar (Fakhuddin dan Hadianto 2001). Jadi price to book value dapat diartikan sebagai hasil perbandingan antara harga saham dan nilai buku saham.

Price to book value merupakan rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut. Price to book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Dengan demikian price to book value sangat berguna untuk menentukan saham-saham apa saja yang mengalami overvalued, undervalued atau wajar (Pandowo 2002).

Dalam kaitannya dengan corporate governance, para peneliti menggunakan Tobin’s Q untuk mengukur besarnya diskonto pada nilai perusahaan yang disebabkan oleh adanya ekspropriasi pemegang saham minoritas (Morck et al. 1988; La Porta et al. 2002). Corporate governance yang lebih baik diindikasikan akan meningkatkan nilai perusahaan yang diukur dengan Tobin’s Q. Gagasan yang mendasari pemikiran ini adalah bahwa masalah keagenan dapat mempengaruhi nilai perusahaan melalui arus kas yang diharapkan oleh investor dan melalui biaya modal.

La Porta et al. (2002) memprediksi bahwa investor akan memberikan penawaran yang lebih tinggi terhadap harga saham apabila terdapat perlindungan yang lebih baik yang mampu menjamin laba perusahaan akan mereka dapatkan kembali dalam bentuk bunga maupun dividen dan tidak akan diekspropriasi oleh pemegang saham pengendali. Masih dalam penelitian yang sama, mereka menyatakan bahwa GCG mengurangi biaya monitoring dan auditing yang harus dilakukan oleh investor.

B. Pengembangan Hipotesis

menghamburkan sumber daya perusahaan, baik dalam bentuk investasi yang tidak layak, maupun dalam bentuk shirking.

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian, penerapan GCG dipercaya dapat meningkatkan nilai perusahaan. Dey Report (1994) mengemukakan bahwa corporate governance yang efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan menguntungkan para pemegang saham. Peningkatan kinerja perusahaan tersebut tidak hanya untuk kepentingan pemegang saham namun juga untuk kepentingan publik secara umum.

Walaupun demikian, menurut hasil penelitian yang dilakukan oleh Aman dan Nguyen (2007), peringkat corporate governance yang lebih tinggi yang diraih oleh suatu perusahaan ternyata menghasilkan return yang lebih rendah daripada perusahaan dengan peringkat corporate governance yang lebih rendah. Hal ini disebabkan karena perusahaan dengan peringkat yang lebih rendah dapat memberikan return yang lebih tinggi karena mereka memiliki risiko yang lebih tinggi pula.

5%, kemudian menurun pada saat kepemilikan manajerial 5%-25%, dan kemudian meningkat kembali seiring dengan adanya peningkatan kepemilikan manajerial lebih dari 25% secara berkelanjutan.

shareholder’s rights, antidirector’s rights, creditor’s rights, dan accounting standards.

Gompers et al. (2003) menghitung indeks corporate governance untuk 1.500 perusahaan Amerika Serikat yang terdiri dari 24 anti-takeover provision

dan shareholder’s right yang dikumpulkan oleh Investor Responsibility Research

(IRRC) yang dapat dinilai secara obyektif. Masing-masing item indeks merupakan variabel dummy, dan indeks tersebut merupakan jumlah sederhana dari variabel dummy. Hasil penelitian mereka menunjukkan bahwa shareholder’s rights yang lebih baik berasosiasi dengan corporate valuation yang lebih tinggi. Selain itu penelitian mereka memastikan bahwa praktik pro-shareholder governance berhubungan positif dengan keuntungan dan pertumbuhan penjualan dan sebaliknya berhubungan negatif dengan belanja modal dan jumlah akuisisi. Penelitian tersebut diperkuat oleh penelitian Brown dan Caylor (2004) yang menunjukkan bahwa perusahaan-perusahaan dengan governance practice yang lebih baik jauh lebih berharga, menunjukkan kinerja yang lebih berkualitas, berisiko lebih rendah dan tidak mudah berubah pendirian, serta membayarkan deviden lebih banyak. Black et al. (2003) dan Drobetz et al. (2003) mengembangkan indeks governance berdasarkan survei ekstensif dan melaporkan bahwa corporate governance yang lebih baik dalam suatu perusahaan berasosiasi dengan penilaian yang lebih tinggi.

tersebut dapat diketahui bahwa perusahaan dengan G index yang lebih tinggi, sahamnya dinilai lebih tinggi pula oleh pasar. Masih dengan pendekatan serupa, Lei dan Song (2004) menggunakan indeks corporate governance yang terdiri dari 5 mekanisme: transparansi, konflik kepentingan eksekutif, kompensasi eksekutif, struktur kepemilikan, dan struktur dewan direksi. Hasil penelitian mereka mendukung penelitian yang dilakukan oleh Bai et al. (2002) yaitu investor Hong Kong bersedia memberikan nilai yang lebih tinggi bagi standar corporate governance yang lebih baik.

Beberapa penelitian lokal tentang hubungan corporate governance dan nilai perusahaan yang pernah dilakukan mengemukakan hasil yang serupa dengan penelitian-penelitian di atas. Herawaty (2008) mendapatkan hasil bahwa GCG dalam hal ini diproksikan dengan komisaris independen, kualitas audit dan kepemilikan institusional mempengaruhi nilai perusahaan walaupun sebagai variabel pemoderasi. Siallagan dan Machfoedz (2006) sebelumnya juga telah melakukan penelitian mengenai corporate governance, manajemen laba dan nilai perusahaan. Melalui penelitian mereka tersebut didapatkan hasil bahwa corporate governance mempengaruhi kualitas laba yang pada akhirnya akan mempengaruhi nilai perusahaan. Dalam penelitian tersebut, mereka menggunakan dua proksi corporate governance yakni dewan komisaris dan kepemilikan manajerial.

signifikansi 5%. Luciana dan Lailul (2006) mendukung pernyataan tersebut dengan mengemukakan hasil penelitiannya bahwa indeks corporate governance di Indonesia memiliki kandungan informasi yang bermanfaat dan mendapat respon yang sangat signifikan oleh pasar di sekitar tanggal pengumuman peringkat CGPI tersebut.

Berdasarkan uraian di atas, maka hipotesis yang akan diuji dalam penelitian ini adalah:

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian menggunakan data sekunder yang berupa data seluruh perusahaan yang terdaftar berturut-turut di Bursa Efek Indonesia selama tahun 2007-2008. Satu hal yang mendasari penulis untuk menggunakan sampel dari kedua tahun tersebut adalah bahwa Peraturan bank Indonesia No. 8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum baru ditetapkan pada bulan Januari 2006 dan disusul oleh Pedoman Good Corporate Governance Indonesia yang dikeluarkan oleh KNKG pada bulan Oktober 2006.

Penelitian ini merupakan pengujian hipotesis (hypothesis testing) yang menguji hipotesis yang telah dirumuskan pada bagian awal bab. Penelitian ini menggunakan gabungan data times series dan cross section.

permasalahan endogenitas dalam memprediksi pengaruh kualitas corporate governance pada nilai pasar perusahaan yang dianalisa dengan metode OLS.

B. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia selama kurun waktu 2007 sampai dengan 2008. Perusahaan yang dijadikan sampel tidak terbatas pada perusahaan manufaktur saja melainkan juga perusahaan yang bergerak dalam bidang keuangan. Hal ini dilakukan dengan alasan bahwa konsep GCG tidak hanya diterapkan pada salah satu jenis industri saja, melainkan terdapat pada berbagai industri baik manufaktur, keuangan, perdagangan, dan retail sesuai dengan persyaratan yang ditetapkan oleh Bapepam.

Sampel yang dipilih adalah perusahaan-perusahaan yang memiliki situs jaringan yang dapat diakses melalui teknologi internet. Seleksi sampel di atas merupakan syarat mutlak yang harus dipenuhi dalam menilai kualitas corporate governance dengan menggunakan daftar pertanyaan yang telah dikembangkan oleh penulis untuk memenuhi asas GCG yaitu tranparansi.

a. perusahaan merupakan perusahaan-perusahaan di BEI yang tercatat secara berturut-turut dari tahun 2007 sampai dengan tahun 2008.

b. perusahaan memiliki situs jaringan yang dapat diakses via internet dimana transparansi dan kemudahan akses atas informasi merupakan hal yang utama dalam corporate governance.

c. perusahaan memiliki data nilai pasar saham biasa; kewajiban lancar; kewajiban jangka panjang; persediaan; aktiva lancar; total aktiva; ekuitas; total hutang; laba sebelum bunga, pajak pendapatan, depresiasi dan amortisasi; persentase pertumbuhan pendapatan operasional; dan pendapatan bersih.

C. Data dan Metode Pengumpulan Data

D. Identifikasi Variabel

Variabel dalam penelitian ini terdiri dari dua jenis yaitu variabel bebas (X) dan variabel terikat (Y).

1. Variabel Dependen (variabel terikat)

Variabel terikat merupakan variabel yang besar atau kecilnya dipengaruhi oleh variabel bebas (Sugiyono 2000, 33). Variabel terikat dalam penelitian ini adalah market value (nilai pasar) perusahaan. Nilai pasar perusahaan menggunakan dua variabel yaitu:

a. Tobin’s Q: merupakan proksi nilai perusahaan yang diajukan oleh

Morck et al (1988), La Porta (2002), DaDalt et al (2003), dan Silveira dan Barros (2007). Secara operasional dirumuskan sebagai berikut:

TASSET

TDEBT MVP S

MVCS

Q

b. Price to book value multiple (PBV): indikator ini dapat menjadi alternatif untuk Tobin’s Q dan dihitung sebagai berikut:

EQUITY MVPS MVCS

PBV

dimana:

2. Variabel Independen (Variabel Bebas)

Variabel bebas merupakan variabel yang memprediksi variabel terikat. Dengan kata lain bahwa variabel bebas merupakan prediktor dari variabel terikat (Sugiyono, 2000). Variabel bebas yang digunakan dalam penelitian ini adalah Kualitas Corporate Governance yang diukur menggunakan indeks corporate governance yang disebut IGOV.

Penulis menyusun setiap poin pertanyaan berdasarkan pada beberapa peraturan di Indonesia antara lain: PBI No. 8/4/2006, Pedoman GCG oleh KNKG, dan UU No. 40 Th. 2007 tentang Perseroan Terbatas. Masing-masing pertanyaan dibuat dengan mempertimbangkan empat aspek dalam Silveira dan Barros (2007) yang penting untuk menetapkan kualitas corporate governance yaitu: akses atas informasi, isi informasi, struktur dewan komisaris dan direksi, kepemilikan dan hak pemegang saham. IGOV terdiri dari 23 pertanyaan biner dan obyektif, yang seluruhnya dikumpulkan melalui situs jaringan perusahaan, Laporan Tahunan, dan Laporan Keuangan tanpa harus melakukan kontak secara langsung dengan perusahaan. Setiap jawaban positif pada pertanyaan tersebut menambah satu poin, dan setiap respon negatif akan bernilai 0 sehingga menjadikan skor perusahaan berkisar dari 0 sampai 23.

3. Variabel Kontrol

a. Struktur kepemilikan: variabel (CON), didefinisikan sebagai persentase saham biasa yang dimiliki oleh pemegang saham yang memegang kendali. b. Pembayaran dividen: variabel (PAYOUT), didefinisikan sebagai dividen

yang dibayarkan oleh perusahaan selama tahun fiskal. Variabel ini merupakan variabel dummy yang akan bernilai 1 apabila perusahaan membayarkan dividen pada tahun yang besangkutan, dan bernilai 0 apabila terjadi kebalikannya.

c. Pertumbuhan di tahun yang akan datang: variabel (REVG), didefinisikan sebagai akumulasi persentase pertumbuhan pendapatan operasional selama tiga tahun terakhir.

d. Profitabilitas operasional: variabel (EBITASET), didefinisikan sebagai laba sebelum bunga, pajak pendapatan, depresiasi dan amortisasi atas total aktiva. Variabel ini akan ditimbang dengan jumlah total aktiva yang dimiliki perusahaan.

e. Ukuran perusahaan: variabel pendapatan (REVASET), didefinisikan sebagai pendapatan bersih operasional perusahaan yang dibagi dengan total aktiva. Penelitian ini juga menggunakan variabel biner (DSIZE) sebagai alternatifnya, yang akan bernilai 1 (satu) jika total aktiva perusahaan lebih tinggi dari median total aktiva sampel studi dan sama dengan 0 (nol) untuk kebalikannya.

di bidang lain. Hal ini dilakukan karena bagi perusahaan perbankan Indonesia telah terdapat suatu regulasi Bank Indonesia yang mewajibkan bank untuk melaksanakan GCG yaitu melalui dikeluarkannya Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum, namun belum terdapat peraturan sejenis bagi perusahaan yang bergerak di bidang lain.

g. Identitas pemegang saham pengendali (IDENT) untuk merepresentasikan berbagai tipe pemegang saham pengendali. Ada beberapa tipe yang dapat dikelompokkan yaitu: oleh swasta asing (IDENT1); swasta nasional (IDENT2); keluarga (IDENT3); bank dan institusi keuangan lain (IDENT4); pemerintah (IDENT5).

E. Metode Analisis Data

1. Scoring kualitas corporate governance

2. Uji normalitas

Uji normalitas yang dilakukan adalah uji normalitas residual. Pengujian ini dilakukan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Apabila asumsi ini tidak terpenuhi maka uji statistik menjadi tidak valid. Untuk membuktikan apakah data dalam penelitian ini terdistribusi normal atau tidak digunakan uji One-Sample Kolmogorov Smirnov-Z terhadap nilai residual. Suatu data dikatakan terdistribusi normal jika nilai probabilitas (p) uji One-Sample Kolmogorov Smirnov-Z > 0,05, dan sebaliknya jika nilai probabilitas (p) uji One-Sample Kolmogorov Smirnov-Z < 0,05 maka data tersebut tidak terdistribusi secara normal (Santoso, 2001).

3. Uji asumsi regresi

Suatu model regresi yang baik harus memenuhi beberapa persyaratan, yang antara lain adalah uji Multikolinieritas, Heteroskedastisitas, dan Autokorelasi (Gozali 2001,63).

a. Uji Multikolinearitas

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dalam penelitian ini digunakan untuk mengetahui apakah data dalam memiliki kesamaan variansi atau tidak. Suatu model regresi yang baik mensyaratkan bahwa data dalam suatu faktor harus memiliki kesamaan variansi (homokedastis). Uji heteroskedastisitas dalam penelitian ini menggunakan uji Glejser. Suatu model regresi dikatakan bebas heteroskedastisitas menurut uji Glejser jika masing-masing variabel bebas tidak berpengaruh secara signifikan terhadap nilai absolut residual variabel terikat (Abs. Y) (Santoso, 2001).

c. Uji Autokorelasi

Uji autokorelasi dalam penelitian ini digunakan untuk mengetahui apakah dalam suatu model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Suatu model regresi yang baik adalah model regresi yang bebas dari gangguan autokorelasi. Suatu model regresi dinyatakan bebas autokorelasi jika nilai Durbin-Watson hasil uji terletak diantara nilai DU sampai dengan 4-DU (Santoso, 2001).

4. Pengujian hipotesis

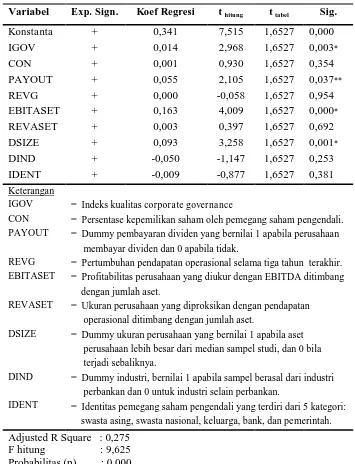

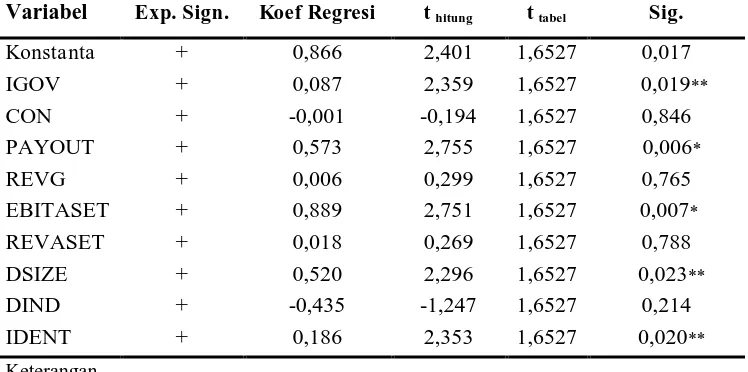

Untuk mengetahui pengaruh kualitas corporate governance terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q (model regresi I) dan PBV (model regresi II), digunakan model sebagai berikut:

Penambahan variabel kontrol dilakukan untuk memperbaiki model regresi dan mengurangi bias yang mungkin terjadi dalam model regresi di atas. Dengan menambahkan variabel kontrol ke dalam model maka persamaan regresi yang ke dua adalah:

Cara yang sama juga dilakukan terhadap variabel terikat yang diproksikan dengan PBV, persaman regresinya adalah sebagai berikut:

Keempat persaman di atas digunakan untuk menguji pengaruh kualitas corporate governance secara keseluruhan yang diproksikan dengan IGOV terhadap nilai perusahaan. Melalui keempat persamaan tersebut tidak dapat dilihat pengaruh masing-masing aspek GCG terhadap nilai perusahan. Pengujian tambahan diperlukan untuk menunjukkan pengaruh masing-masing aspek GCG terhadap variabel terikat. Model regresi yang diajukan adalah sebagai berikut:

Q = b0 + b1IGOV + t (1)

Q = b0 + b1IGOV + b2CON + b3PAYOUT + b4 REVG + b5 EBITASET +

b6REVASET + b7DSIZE + b8DIND + b9IDENT + t (2)

PBV = b0 + b1IGOV + t (3)

PBV = b0 + b1IGOV + b2CON + b3PAYOUT + b4 REVG + b5 EBITASET +

b6REVASET + b7DSIZE + b8DIND + b9IDENT + t (4)

Q = b0 + b1IGOV + t (1)

Cara yang sama juga dilakukan terhadap variabel terikat yang diproksikan dengan PBV, persaman regresinya adalah sebagai berikut:

a. Koefisien determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel bebas dapat menjelaskan variabel terikatnya. Kelemahan mendasar penggunaan koefisien determinasi adalah adanya bias terhadap jumlah variabel bebas yang dimasukkan ke dalam model. Setiap penambahan satu variabel bebas, R2 akan mengalami peningkatan tanpa membedakan apakah variabel tersebut berpengaruh signifikan atau tidak terhadap variabel terikat. Dengan tujuan untuk mengatasi permasalahan ini digunakan nilai adjusted R2untuk menilai model regresi, karena nilai adjusted R2 dapat naik atau turun apabila satu variabel bebas ditambahkan ke dalam model.

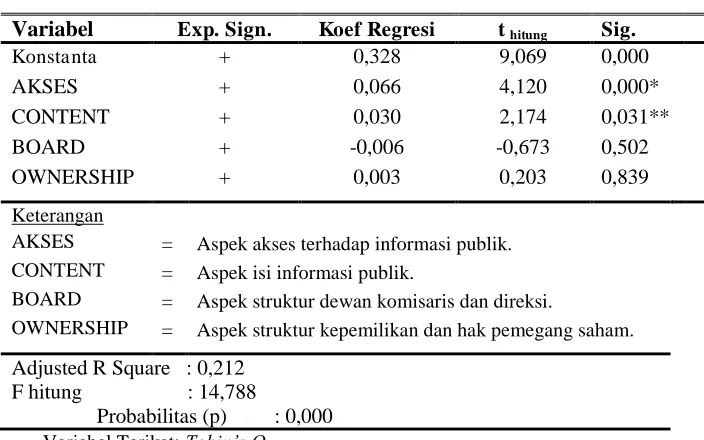

Q = b0 + b1AKSES + b2CONTENT + b3BOARD + b4OWNERSHIP + b2CON +

b3PAYOUT + b4 REVG + b5 EBITASET + b6REVASET + b7DSIZE +

b8DIND + b9IDENT + t (6)

PBV = b0 + b1AKSES + b2CONTENT + b3BOARD + b4OWNERSHIP + t (7)

PBV = b0 + b1AKSES + b2CONTENT + b3BOARD + b4OWNERSHIP + b2CON +

b3PAYOUT + b4 REVG + b5 EBITASET + b6REVASET + b7DSIZE +

b. Uji secara simultan (Uji F)

Untuk membuktikan apakah variabel bebas secara simultan berpengaruh atau tidak terhadap variabel terikat maka digunakan Uji F.

c. Uji secara parsial (Uji t)

Untuk membuktikan apakah variabel bebas secara parsial berpengaruh atau tidak terhadap variabel terikat, maka digunakan uji t yang dalam penelitian ini menggunakan tingkat signifikansi 1%, 5% dan 10%. Kriteria pengambilan keputusan terhadap hasil pengujian ini adalah:

1. Jika p > α, maka H0 diterima, variabel bebas secara individu tidak berpengaruh terhadap variabel terikat.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

1. Pengumpulan data dan penentuan sampel

Populasi yang diteliti dalam penelitian ini adalah seluruh perusahaan yang selama periode waktu tahun 2006-2007 yang terdaftar di BEI serta menerbitkan laporan keuangan secara lengkap dan dipublikasikan di www.idx.co.id. Kemudian, atas populasi tersebut diambil sampel penelitian berdasarkan kriteria pengambilan sampel yang telah dipaparkan pada bab sebelumnya. Adapun penentuan jumlah sampel observasi dalam penelitian ini dirangkum dalam tabel berikut ini.

Tabel 1 Sampel Penelitian

Keterangan Jumlah

1 Emiten di Bursa Efek Indonesia yang tercatat berturut-turut selama tahun 2006 sampai dengan 2007

397

2 Perusahaan yang tidak memiliki situs jaringan (199) 3

4

Perusahaan yang memiliki situs jaringan namun tidak dapat diakses via internet

Perusahaan yang dieliminasi karena berposisi sebagai outliers (13)

(82)

Total sampel 103

Sumber: www.idx.co.id

terdiri dari perusahaan yang bergerak dalam bidang manufaktur, keuangan, perbankan dan jasa masing-masing pada tahun 2006 dan 2007. Total sebanyak 206 perusahaan sampel akan digunakan dalam pengujian hipotesis.

2. Deskripsi statistik

Deskripsi statistik semua variabel yang digunakan dalam model disajikan dalam tabel berikut ini.

Tabel 2

Deskripsi Statistik Variabel Utama

Variabel Minimum Maksimum Mean Standar Deviasi saham dan nilai buku utang dengan total aktiva

PBV = Nilai perusahaan yang dihitung dengan membagi nilai pasar saham dengan ekuitas

IGOV = Indeks kualitas corporate governance

CON

Persentase kepemilikan saham oleh pemegang saham pengendali

Akumulasi persentase pertumbuhan pendapatan operasional selama tiga tahun terakhir.

Profitabilitas operasional yang digambarkan sebagai laba sebelum bunga pajak, depresiasi, dan amortisasi yang ditimbang dengan jumlah aset.

Ukuran perusahaan yang digambarkan sebagai total revenue

terhadap totas aktiva.

Pada tabel di atas, beberapa variabel yaitu PAYOUT, DSIZE, DIND, dan IDENT tidak ditampilkan karena berupa variabel dummy. Melalui tabel tersebut dapat diketahui bahwa untuk variabel terikat, nilai terendah Tobin’s Q adalah 0,07 dan nilai tertingginya adalah 0,96, sedangkan PBV secara berturut-turut bernilai 0,46 dan 8,05. Variabel bebas yang diwakili oleh indeks kualitas corporate governance (IGOV) memiliki skor terendah 1 dan tertingginya adalah 18 dengan rata-rata 7,90. Dari deskripsi statistik ini dapat dilihat secara sepintas bahwa kualitas corporate governance perusahaan di Indonesia belum cukup baik dan dengan demikian masih memerlukan banyak perbaikan di berbagai area. Kepemilikan saham oleh pemegang saham pengendali memiliki nilai minimum 9,54% dan nilai maksimum 99,88% dengan rata-rata sebesar 52%. Hal ini menunjukkan bahwa kepemilikan saham oleh pemegang saham pengendali di perusahaan Indonesia cukup tinggi. Akumulasi pertumbuhan pendapatan berkisar pada angka -4,55% dan 54,14%. Profitabilitas operasional (EBITASET) dan ukuran perusahaan (REVASET) masing-masing memiliki nilai minimum dan maksimum -0,57 dan 3,78 dan -0,06 dan 14,47.

B. Hasil Analisis Data

1. Uji normalitas residual

Tabel 3

Hasil Uji Normalitas Residual

Variabel Kolmogorov

-Smirnov-Z

Asymp.Sig. (2-tailed) N

Unstandardized Residual Tobin’s Q

Unstandardized Residual PBV

206 1,279 1,141

206 0,760

0,148

Sumber: Hasil pengolahan data perusahaan 2006-2007

Hasil uji normalitas residual menunjukkan bahwa nilai residu dari kedua model regresi ini memiliki nilai probabilitas (p) > 0,05, yang berarti variabel pengganggu pada kedua model tersebut berdistribusi normal dan kedua model dapat diuji dengan analisis regresi.

2. Uji asumsi regresi

Pengujian asumsi regresi dilakukan untuk memperoleh model regresi yang baik dan memberikan hasil yang tidak bias. Sedikitnya terdapat 3 jenis pengujian asumsi regresi, yaitu Multikolinearitas, Heteroskedastisitas, dan Autokorelasi (Gozali 2001, 63). Hasil uji asumsi regresi yang telah dilakukan adalah sebagai berikut :

a. Multikolinearitas

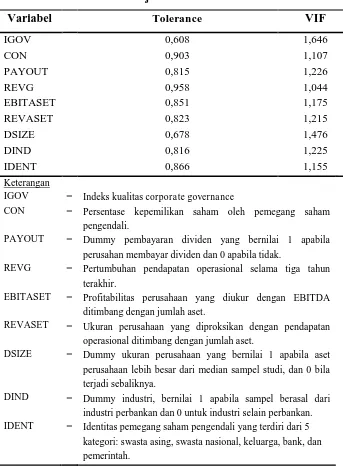

dan Tolerance lebih dari 0,5. Hasil uji multikolinearitas yang telah dilakukan dengan menggunakan bantuan komputer program SPSS versi 15 adalah sebagai berikut:

Tabel 4

Hasil Uji Multikolinearitas

Variabel Tolerance VIF

IGOV

Indeks kualitas corporate governance

Persentase kepemilikan saham oleh pemegang saham pengendali.

Dummy pembayaran dividen yang bernilai 1 apabila perusahan membayar dividen dan 0 apabila tidak.

Pertumbuhan pendapatan operasional selama tiga tahun terakhir.

Profitabilitas perusahaan yang diukur dengan EBITDA ditimbang dengan jumlah aset.

Ukuran perusahaan yang diproksikan dengan pendapatan operasional ditimbang dengan jumlah aset.

Dummy ukuran perusahaan yang bernilai 1 apabila aset perusahaan lebih besar dari median sampel studi, dan 0 bila terjadi sebaliknya.

Dummy industri, bernilai 1 apabila sampel berasal dari industri perbankan dan 0 untuk industri selain perbankan. Identitas pemegang saham pengendali yang terdiri dari 5 kategori: swasta asing, swasta nasional, keluarga, bank, dan pemerintah.

Berdasarkan hasil uji multikolinearitas seperti yang disajikan pada tabel 4 di atas dapat diketahui variabel bebas IGOV, CON, PAYOUT, REVG, EBITASET, REVASET, DSIZE, DIND, dan IDENT memiliki nilai Tolerance > 0,1, dan VIF (Variance Inflation Factor) < 10, maka dapat disimpulkan bahwa semua variabel tersebut di atas tidak memiliki hubungan yang kuat atau dengan kata lain tidak mengalami gangguan multikolinearitas.

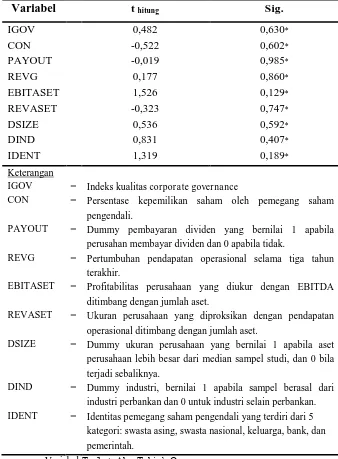

b. Heteroskedastisitas

Tabel 5

Hasil Uji Heteroskedastisitas Model Regresi I

Variabel t hitung Sig.

Indeks kualitas corporate governance

Persentase kepemilikan saham oleh pemegang saham pengendali.

Dummy pembayaran dividen yang bernilai 1 apabila perusahan membayar dividen dan 0 apabila tidak.

Pertumbuhan pendapatan operasional selama tiga tahun terakhir.

Profitabilitas perusahaan yang diukur dengan EBITDA ditimbang dengan jumlah aset.

Ukuran perusahaan yang diproksikan dengan pendapatan operasional ditimbang dengan jumlah aset.

Dummy ukuran perusahaan yang bernilai 1 apabila aset perusahaan lebih besar dari median sampel studi, dan 0 bila terjadi sebaliknya.

Dummy industri, bernilai 1 apabila sampel berasal dari industri perbankan dan 0 untuk industri selain perbankan. Identitas pemegang saham pengendali yang terdiri dari 5 kategori: swasta asing, swasta nasional, keluarga, bank, dan pemerintah.

Variabel Terikat: Abs. Tobin’s Q * Nilai Sig. lebih dari 0,05

Tabel 6

Hasil Uji Heteroskedastisitas Model Regresi II

Variabel t hitung Sig.

Indeks kualitas corporate governance

Persentase kepemilikan saham oleh pemegang saham pengendali.

Dummy pembayaran dividen yang bernilai 1 apabila perusahan membayar dividen dan 0 apabila tidak.

Pertumbuhan pendapatan operasional selama tiga tahun terakhir.

Profitabilitas perusahaan yang diukur dengan EBITDA ditimbang dengan jumlah aset.

Ukuran perusahaan yang diproksikan dengan pendapatan operasional ditimbang dengan jumlah aset.

Dummy ukuran perusahaan yang bernilai 1 apabila aset perusahaan lebih besar dari median sampel studi, dan 0 bila terjadi sebaliknya.

Dummy industri, bernilai 1 apabila sampel berasal dari industri perbankan dan 0 untuk industri selain perbankan. Identitas pemegang saham pengendali yang terdiri dari 5 kategori: swasta asing, swasta nasional, keluarga, bank, dan pemerintah.

Variabel Terikat: Abs. PBV * Nilai Sig. lebih dari 0,05

Sumber: Hasil pengolahan data perusahaan 2006-2007