i

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

DIKA APRILIANI 3111401019

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM

ii

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar

Nama : Dika Apriliani NIM : 311401019

Tanda Tangan : Tanggal :

iii

LEMBAR PENGESAHAN

TUGAS AKHIR

SISTEM AKUNTANSI PENGELUARAN KAS KECIL PADA PT SNEPAC SERVICE UTAMA

Oleh: DIKA APRILIANI

3111401019

Batam, 13 Juni 2017 Dosen Pembimbing

Yosi Handayani, S.S., M.TESOL,. NIP 198104022014042001

Dosen Penguji I Dosen Penguji II

Hendra Gunawan, S.E., M.Sc. NIP197311122012121002

Dian Mulyaningtyas, S.Si. NIP 198110022014042002

iv

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam. Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi penulis untuk menyelesaikan tugas akhir ini. Oleh karena itu, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam membuat tuga akhir ini, khusunya kepada:

(1) Allah SWT yang telah menganugerahkan penulis akal dan fikiran sehingga penulis dapat menyelesaikan tugas akhir ini tepat pada waktunya.

(2) Miss Yosi Handayani, S.S., M.TESOL., selaku dosen pembimbing tugas akhir yang telah menyediakan waktu, tenaga, pikiran dan memberikan kritik serta saran kepada penulis dalam pembuatan tugas akhir.

(3) Bapak Hendra Gunawan, S.E., M.Sc., selaku dosen wali.

(4) Kedua orang tua penulis Ayah dan Ibu yang telah memberikan semangat, doa, perhatian yang tidak tehingga, dan kasih sayang kepada penulis, serta membantu penulis dalam pendanaan tugas akhir, Abang Rio Sugara yang telah memberikan motivasi dan semangat dalam menjalakan kuliah dan mengerjakan tugas akhir, serta adik penulis Diva Juniarti yang telah membuat hari-hari penulis lebih berwarna.

v magang industri.

(6) Sahabat-sahabat penulis Afrishea Dini Lestari, Miftakhul Azka Dina, dan Yoanda Therecia yang telah memberikan semangat yang sangat luar biasa sehingga penulis dapat menyelesaikan tugas akhir ini dan tidak lupa selalu mepermalukan penulis didepan orang ramai.

(7) Teman-teman penulis Windy, Gina, Ayu, Nadya, Sarah, dan Emma semoga kita bisa mencapai kesuksesan bersama dimasa yang akan datang. (8) Mahasiswa program studi Akuntansi angkatan 2014 yang tidak bisa

penulis sebut satu-persatu, terimakasih atas kenangan manis selama kurang lebih 3 tahun bersama.

(9) Rekan-rekan penulis selama menjabat sebagai inti di IMMPB.

(10) Staf perpusatakaan Politeknik Negeri Batam yang telah bersedia menampung penulis selama mengerjakan tugas akhir.

(11) Serta seluruh pihak yang tidak bisa penulis sebutkan satu-persatu yang telah memberikan bantuan.

Penulis berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini dapat bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Batam,

vi

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Dika Apriliani

NIM : 3111401019

Program Studi : Akuntansi Jenis karya : Tugas akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

SISTEM AKUNTANSI PENGELUARAN KAS KECIL PADA PT SNEPAC SERVICE UTAMA

Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Pada tanggal : ………. ………. Yang menyatakan (Dika Apriliani)

vii Nama : Dika Apriliani Program Studi : Akuntansi

Judul :Sistem Akuntansi Pengeluaran Kas Kecil Pada PT Snepac Service Utama

Tugas akhir ini membahas tentang prosedur pengeluaran kas kecil, dokumen yang digunakan pada saat pengeluaran kas kecil, dan rangkap jabatan pada PT Snepac Service Utama yang tidak sesuai dengan teori yang ada. Adapun tujuan dari penelitian ini penulis ingin membahas tentang prosedur pengeluaran kas kecil. Dengan melakukan magang selama 3 bulan di PT Snepac Service Utama penulis mengetahui apa penyebab kesalahan yang terjadi pada bagian pengeluaran kas kecil. Saran yang penulis sampaikan kepada perusahaan adalah agar dapat memperbaiki prosedur, mengecek kelengkapan bukti pendukung pengeluaran kas, dan pemisahan tugas yang baik dan benar.

Kata kunci:

Prosedur pengeluaran kas kecil, bukti pendukung pengeluaran kas kecil, dan rangkap jabatan.

viii Name : Dika Apriliani Study Program : Accounting

Title :Accounting System Of Petty Cash Requirements At PT Snepac Service Utama

This final project discusses the procedure of cash disbursement, documents used at the time of disbursement of cash, and double position in PT Snepac Service Utama which is not in accordance with the existing theory. The purpose of this study the authors want to discuss about the procedure of petty cash expenditure. By doing an internship for 3 months at PT Snepac Service Utama the author knows what causes errors that occur on the expenditure of petty cash. Suggestions that the author to convey to the company is in order to improve procedures, check the completeness of supporting evidence of cash expenditure, and the separation of duties is good and correct.

Keywords:

ix

TUGAS AKHIR ... i

LEMBAR PENGESAHAN... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii DAFTAR ISI ... ix DAFTAR GAMBAR ... xi BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Identifikasi Masalah... 2

BAB II DASAR TEORI ... 3

2.1 Kas ... 3

2.2 Kas Kecil ... 3

2.3 Pengeluaran kas ... 4

2.4 Catatan akuntansi yang digunakan ... 4

2.5 Prosedur pengeluaran kas... 5

2.6 Dokumen yang digunakan ... 6

2.7 Otorisasi pengeluaran kas ... 7

2.8 Prosedur Pengelauaran Dana Kas Kecil ... 9

2.9 Pengendalian Internal pengeluaran kas ... 11

BAB III GAMBARAN UMUM PERUSAHAAN ... 12

3.1 Sejarah Singkat Perusahaan/Instansi ... 12

3.2 Visi, Misi Perusahaan/Instansi ... 13

3.3 Struktur Organisasi Perusahaan/Instansi... 14

3.4 Ruang Lingkup Usaha Perusahaan/Instansi ... 18

BAB IV PEMBAHASAN ... 19

4.1 Deskripsi Kerja ... 19

4.1.1 Lokasi Unit Kerja ... 19

x

4.2 Deskripsi Alat dan Produk ... 21

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 21

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan... 22

4.3 Pembahasan ... 26

4.3.1 Prosedur pengeluaran kas kecil pada PT Snepac Service Utama .... 26

4.3.2 Bukti pendukung pengeluaran kas kecil ... 32

4.3.3 Rangkap jabatan pada bagian keuangan ... 38

BAB V PENUTUP ... 42

5.1 Kesimpulan ... 42

5.2 Saran ... 42

DAFTAR PUSTAKA ... xiv

xi

Gambar 2. 1 Permintaan Pengeluaran Kas Kecil ... 6

Gambar 2. 2 Prosedur Pengeluaran Kas Kecil ... 9

Gambar 4. 1 Flowchart Kegiatan Magang ... 20

Gambar 4. 2 Time Sheet Supir ... 22

Gambar 4. 3 Bon Supir ... 23

Gambar 4. 4 Summary ... 24

Gambar 4. 5 Costing List ... 25

Gambar 4. 6 Flowchart Pengeluaran Kas Kecil ... 27

Gambar 4. 7 Flowchart Pengeluaran Kas Kecil ... 29

Gambar 4. 8 Dokumen Permintaan Pengeluaran Kas Kecil ... 32

Gambar 4. 9 Bukti Pengeluaran Kas Kecil ... 33

Gambar 4. 10 Bukti Pengeluaran Kas Kecil ... 35

Gambar 4. 11 Bukti Pengeluaran Kas Kecil ... 36

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Perusahaan adalah suatu usaha yang didirikan oleh seseorang atau kelompok yang bertujuan untuk memperoleh keuntungan dan memenuhi kebutuhan manusia. Bertambah besarnya suatu perusahaan artinya semakin besar pula aktivitas yang dilakukan perusahaan, baik kegiatan operasional maupun non operasional. Penerapan sistem informasi yang baik dalam perusahaan sangat diperlukan.

Dengan adanya penerapan sistem akuntansi diharapkan perusahaan dapat menjalankan semua aktivitasnya dengan baik termasuk pada bagian kas. Kas merupakan sesuatu yang sangat penting karena hampir semua kegiatan perusahaan menggunakan kas. Penerapan sistem akuntansi pada bagian kas sangat diperlukan karena sifat kas yang sangat mudah diselewengkan dan digelapkan. Dalam proses pengeluaran kas sangat diperlukan sistem akuntansi yang baik agar penggunaan kas benar-benar digunakan untuk kegiatan operasional perusahaan.

Penerapan sistem akuntansi pengeluaran kas yang baik dalam perusahaan dapat membantu perusahaan dalam mencegah penggelapan kas, dan membantu perusahaan dalam menentukan anggaran untuk segala aktivitas pada masa yang akan datang. PT Snepac Service Utama adalah perusahaan yang bergerak di bidang jasa transportasi darat. PT Snepac Service Utama menggunakan sistem akuntansi keuangan yang disusun secara manual dan diproses dengan komputer. PT Snepac Service Utama memang sudah mempunyai peraturan tersendiri, akan tetapi diperlukan suatu sistem akuntansi untuk meminimalisir kecurangan dan penyelewengan.

Berdasarkan latar belakang yang diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul ”Sistem Akuntasi Pengeluaran Kas Kecil pada PT Snepac Service Utama”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mengidentifikasi masalah sebagai berikut:

a. Prosedur pengeluaran kas kecil di PT Snepac Service Utama yang tidak sesuai dengan ketentuan yang ada.

b. Bukti pendukung pengeluaran kas yang tidak lengkap. c. Adanya rangkap jabatan dibagian keuangan.

3 BAB II

DASAR TEORI

2.1 Kas

Menurut Rudianto (2011), kas merupakan alat pembayaran yang dimiliki perusahaan dan siap digunakan di dalam setiap transaksi perusahaan, setiap saat diinginkan. Menurut Slamet Sugiri (2005), kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Kas meliputi uang tunai (kertas dan logam) yang ada di perusahaaan dan simpanan di rekening giro (PSAK No. 9, par, 07).

Kas merupakan aktiva perusahaan yang tidak produktif sehingga rentan untuk dilakukan kecurangan atau penggelapan. Dalam mengurangi kecurangan pada bagian kas perusahaan diharuskan mempunyai manajemen yang baik dalam penerimaan dan pengeluaran kas.

2.2 Kas Kecil

Menurut Rudianto (2011), kas kecil adalah uang tunai yang disediakan perusahaan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek atau giro. Menurut Ahmad Syafi’I Syakur (2015) terdapat dua metode pencatatan kas kecil, yaitu:

1. Sistem dana tetap ( Imprest Fund Method).

2.3 Pengeluaran kas

Menurut Krismiaji (2005), siklus pengeluaran merupakan serangakaian aktivitas bisnis dan kegiatan pengolahan data yang berhubungan dengan pembelian dan pembayaran atas barang dan jasa yang dibeli.

2.4 Catatan akuntansi yang digunakan

Menurut Mulyadi (2001), catatan akuntansi yang digunakan dalam sistem pengeluaran dana kas adalah:

1. Jurnal pengeluaran kas

Dalam sistem dana kas kecil, catatan akuntansi digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kecil dan dalam pengisian kembali dana kas kecil. Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal pengeluaran kas adalah bukti kas keluar yang telah di cap “lunas” oleh fungsi kas.

2. Register cek

Dalam sistem dana kas kecil, catatan akuntansi ini digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan pengisian kembali dana kas kecil.

3. Jurnal pengeluaran dana kas kecil

Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan jurnal khusus. Jurnal ini sekaligus berfungsi sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil.

2.5 Prosedur pengeluaran kas

Fungsi yang terkait dalam sistem pengeluaran kas kecil adalah: 1. Fungsi kas kecil

Dalam sistem dana kas kecil, fungsi ini bertanggung jawab dalam mengisi cek, memintakan otoritas atas cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

2. Fungsi akuntansi

Fungsi akuntansi bertanggung jawab atas:

a. Pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan. b. Pencatatan transaksi pembentukan dana kas kecil.

c. Pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek.

d. Pencatatan pengeluaran kas dana kas kecil dalam jurnal pengeluaran dana kas kecil (dalam fluctuating-fund-balance system).

e. Pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan kesahihan dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

3. Fungsi pemegang dana kas kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

4. Fungsi yang memerlukan pembayaran tunai. 5. Fungsi pemeriksaan intern.

2.6 Dokumen yang digunakan

Menurut Mulyadi (2001), dokumen-dokumen yang digunakan dalam kas kecil adalah:

a. Bukti kas keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen tersebut.

b. Cek

c. Permintaan pengeluaran kas

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang kepada pemegang dana kas kecil. Bagi pemegang dana kas kecil dokumen ini berfungsi sebegai bukti telah dikeluarkannya kas kecil olehnya.

Gambar 2. 1 Permintaan Pengeluaran Kas Kecil Sumber : Mulyadi (2001)

d. Bukti pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggung jawabkan pemakaian dana kas kecil. Dokumen ini dilampirkan dengan bukti-bukti pengeluaran kas kecil dan diserahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil.

e. Permintaan pengisian kas kecil. 2.7 Otorisasi pengeluaran kas

PT Snepac Service Utama telah membuat peraturan tersendiri untuk pengotorisasian dalam kegiatan pengeluaran kas kecil secara tidak tertulis yaitu: 1. Pengeluaran kas kecil untuk pembayaran jasa karyawan harus dilengkapi

tanda tangan beberapa pihak.

a. Pihak yang mengajukan/pihak yang bertanggung jawab dengan kegiatan tersebut. Pihak inilah yang nantinya akan mengajukan berapa besar dana yang akan dikeluarkan oleh bagian akunting beserta dengan nama karyawan dan rincian pekerjaan yang dilakukan oleh karyawan tersebut serta kegiatan kerjanya.

b. Pihak yang menyetujui, pada bagian ini akan ditanda tangani langsung oleh manager operasional sebagai penanggung jawab seluruh kegiatan operasional perusahaan.

c. Akunting, tanda tangan akunting sebagai bukti bahwa kas tersebut telah dikeluarkan dan bagian akunting juga meyetujuinya.

d. Tanda tangan penerima kas, tanda tangan ini sebagai bukti bahwa benar dana tersebut telah diterima oleh pihak yang bersangkutan.

2. Pengeluaran kas kecil untuk pembayaran diluar pemakaian jasa harus dilengkapi tanda tangan beberapa pihak.

a. Pihak yang mengajukan/pihak yang bertanggung jawab dengan kegiatan tersebut. Pihak inilah yang nantinya akan mengajukan berapa besar dana yang akan dikeluarkan dan jumlah unit barang yang akan dibeli.

b. Pihak yang menyetujui, jika permintaan pengeluaran kas diajukan oleh bagian logistik pihak yang menyetujui bisa di wakilkan oleh kepala mekanik.

c. Akunting, tanda tangan akunting sebagai bukti bahwa kas tersebut telah dikeluarkan.

d. Kegiatan pembelian barang harus dilengkapi dengan bukti berupa nota/kwitansi/bukti transaksi lainnya sebagai bukti pendukung pengeluaran kas kecil.

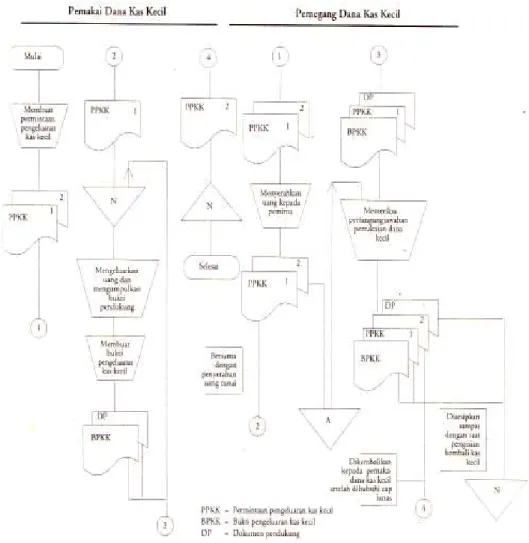

2.8 Prosedur Pengeluaran Kas Kecil

Gambar 2. 2 Prosedur Pengeluaran Kas Kecil Sumber : Mulyadi (2001)

Narasi flowchart pengeluaran kas kecil menurut Mulyadi (2001) :

1. Pemakai dana kas kecil akan membuat permintaan pengeluaran kas kecil dalam dokumen permintaan pengeluaran kas kecil yang dirangkap dua.

2. Setelah pemakai dana kas kecil membuat dokumen permintaan pengeluaran kas kecil dokumen tersebut langsung diberikan kepada pemegang dana kas kecil. 3. Pemegang dana kas kecil akan memberikan uang tunai sesuai dengan jumlah

yang tertera pada dokumen permintaan pengeluaran kas dan mengarsipkan satu dokumen permintaan pengeluaran kas, dan yang satu lagi diberikan kembali pada pemakai dana kas kecil bersamaan dengan penyerahan uang tunai.

4. Setelah uang diterima pemakai dana kas kecil kemudian akan membeli kebutuhan sesuai dengan yang tertera dalam permintaan pengeluaran kas kecil. Selanjutnya pemakai dana kas kecil akan menyerahkan bukti pendungkung dari pengeluaran kas tersebut dan membuat bukti pengeluaran kas kecil.

5. Pemakai dana kas kecil akan memberikan tiga dokumen kepada pemegang dana kas kecil sebagai bukti pengeluaran kas kecil yaitu dokumen permintaan pengeluaran kas kecil, bukti pegeluaran kas kecil dan bukti pendukung pengeluaran kas kecil.

6. Setelah dokumen tersebut diberikan pemegang dana kas kecil akan memeriksa pertanggung jawaban pemakaian dana kas kecil.

7. Jika semua dokumen sudah sesuai dokumen permintaan pengeluaran kas rangkap kedua akan diberikan kembali pada pemakai dana kas kecil setelah dicap lunas.

2.9 Pengendalian Internal pengeluaran kas

Menurut Krismiaji (2005), Sistem informasi akuntansi yang baik memiliki prosedur pengendalian yang memadai.

Pemisahan tugas pada aktivitas pengeluaran kas: 1. Bagian utang dan bagian pengeluaran kas. 2. Bagian pengeluaran kas dan bagian buku besar. 3. Bagian buku besar dan bagian utang.

12 BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan/Instansi

PT Snepac Service Utama merupakan perusahaan yang bergerak dalam bidang trucking yang telah didirikan sejak tahun 2014, kinerja pertama sebagai

perusahaan trucking untuk meningkatkan dan memberikan layanan kepada pelanggan kami sehingga kami telah membangun perusahaan-perusahaan lain untuk membuat kelompok Snepac sebagai lembaga one stop service karena era globalisasi dan zona perdagangan bebas Batam membutuhkan kemampuan kompetitif yang kuat, itu adalah perhatian utama kami untuk selalu fokus pada kebutuhan seperti one stop service yang menyediakan semua informasi dan pelayanan mulai dari transportasi darat, transportasi laut, dan bongkar muat serta menyediakan transportasi kapasitas kargo besar. SNEPAC GROUP selalu mempertahankan dan terus meningkatkan pelayanan dalam mencapai kepuasan pelanggan sebagai nilai tambah dan upaya peningkatan kualitas pelayanan

1. Informasi status perintah kerja terus menerus. 2. Saran untuk prosedur dan formalitas.

3. Meminimalkan biaya dengan layanan 24 jam. 4. Didukung oleh profesional dan experiencess staf.

3.2 Visi, Misi Perusahaan/Instansi 1. Visi

Sejalan dengan perkembangan dan iklim investasi di Batam yang makin hari menunjukkan kepada peningkatan gairah investasi di Batam sehingga pertumbuhan perekonomian Batam yang selalu meningkat. Maka Snepac Group sebagai perusahaan anak bangsa perlu kiranya ikut berkompetisi dalam persaingan investasi untuk mencapai pembangunan Batam yang lebih baik. Pelayanan yang kami berikan kepada pelanggan merupakan tolak ukur dari apa yang telah kami sajikan dan kami inginkan agar pelayanan yang disajikan dapat dinikmati kedua belah pihak tanpa ada yang dirugikan agar terciptanya hubungan usaha jangka panjang. Kepuasan pelanggan merupakan kepuasan bagi kami sebagai hasil kerja kami untuk mendapatkan kepercayaan pelanggan guna menjadi perusahaan pelayaran yang handal dan dan terdepan.

2. Misi

Agar menjadi perusahaan pelayaran yang handal dan terdepan kami selalu melakukan kegiatan pelatihan keterampilan guna meningkatkan kualitas sumberdaya manusia yang terampil, handal dan profesional. Selain peningkatan sumberdaya manusia kami juga melakukan perbaikan disemua sektor kegiatan agar apa yang diinginkan pelanggan dapat terpenuhi dengan sempurna.“ONE STOP SERVICE AGENT” merupakan pelayanan yang akan diberikan Snepac Group kepada pelanggan baik didalam maupun diluar negeri, hal ini terkait dengan pelayanan penyandaran kapal, In dan Out Clearnce, pengadaan kapal Tunda/Pandu, Stevadoring/Cargodoring, Ship handler.

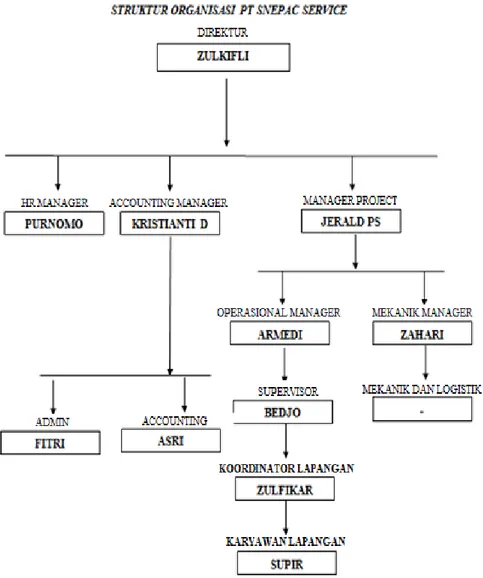

3.3 Struktur Organisasi Perusahaan/Instansi

Berikut ini adalah Struktur Organisasi PT Snepac Service Utama

Gambar 3. 1 Struktur Organisasi Perusahaan Sumber : PT Snepac Service Utama

Susunan organisasi PT Snepac Service Utama: a. Direktur

1. Memimpin perusahaan dengan menerbitkan peraturan atau kebijakan untuk kemajuan perusahaan.

2. Mengambil keputusan yang ada pada perusahaan. 3. Menyetujui anggaran tahunan perusahaan. b. HR Manager

1. Melakukan penyeleksian untuk karyawan yang akan bekerja di PT Snepac Service Utama.

2. Memantau kinerja karyawan.

3. Melakukan pengecekan kehadiran karyawan. c. Accounting Manager

1. Menyetujui pengajuan dana kas untuk setiap perusahaan yang tergabung didalam Snepac Group.

2. Memantau laba rugi setiap perusahaan yang tergabung didalam Snepac Group.

3. Melakukan audit internal kepada seluruh perusahaan yang tergabung dalam Snepac Group.

d. Manager Project

1. Mencari customer yang kegiatan pekerjaannya tergolong besar. 2. Mengontrol setiap project yang dilakukan perusahaan.

e. Manajer operasional

1. Mengatur semua kegitan yang berhubungan dengan operasional perusahaan.

2. Memanajamen anggaran perusahaan. 3. Memantau kegiatan operasional perusahaan. 4. Melakukan negosiasi harga dengan customer. f. Manajer Mekanik

1. Memantau pekerjaan setiap mekanik. 2. Mengatur kegiatan maintenance. g. Accounting

1. Mencatat seluruh transaksi kas masuk dan kas keluar. 2. Menghitung dan melakukan pembayaran gaji karyawan. 3. Membuat laporan keuangan.

4. Melakukan pengajuan untuk pengisisan dana kas. 5. Menghitung pajak perusahaan.

h. Admin

1. Mengumpulkan timesheet dari supir.

2. Mengumpulkan surat jalan kemudian akan diberikan kepada customer. 3. Membuat bon trip supir.

4. Membuat summary. 5. Membuat costing list. i. Supervisor

1. Membagi pekerjaan kepada supir.

2. Mencatat pekerjaan yang dilakukan setiap harinya beserta nama dan jumlah trip supir dalam melakukan setiap project.

3. Melakukan negosiasi harga.

5. Melakukan pengecekan kendaraan setiap minggu.

6. Melakukaan koordinasi dengan polisi apabila barang bawaan merupakan lobo (barang yang harus dikawal polisi).

j. Koordinator lapangan.

1. Menampung setiap keluhan dari para supir.

2. Memberikan masukan untuk para supir agar terhindar dari kecelakaan lalu lintas.

3. Membantu supervisor dalam melakukan pengecekan terhadap kendaraan supir.

k. Mekanik

1. Menangani kerusakan mobil.

2. Memantau mesin yang ada pada mobil. l. Logistik

1. Melakukan pengajuan untuk pembelian barang yang diperlukan oleh supir kepada bagian accounting.

2. Menetukan barang-barang yang lebih utama dibeli. m.Supir

1. Membawa barang yang diperintahkan oleh supervisor atau manager operasinal.

2. Mengisi timesheet yang nantinya akan dilaporkan kepada bagian administrasi.

3.4 Ruang Lingkup Usaha Perusahaan/Instansi

PT Snepac Service Utama merupakan perusahaan jasa yang bergerak di bidang transportasi darat yaitu kendaraan mobil pengangkut alat berat. PT Snepac Service Utama beralamat di Komplek Citra Permai, Jl. Duyung, Sungai Jodoh, Batu Ampar, Batam. PT Snepac Service Utama bertugas untuk membawa barang milik customer dan diantarkan ketempat yang telah disepakati.

19 BAB IV PEMBAHASAN 4.1 Deskripsi Kerja

4.1.1 Lokasi Unit Kerja

Penulis melaksanakan magang industri di PT Snepac Service Utama yang beralamat di Komplek Citra Permai, Jl. Duyung, Sungai Jodoh, Batu Ampar, Batam. Penulis ditempatkan dibagian accounting dan administrasi.

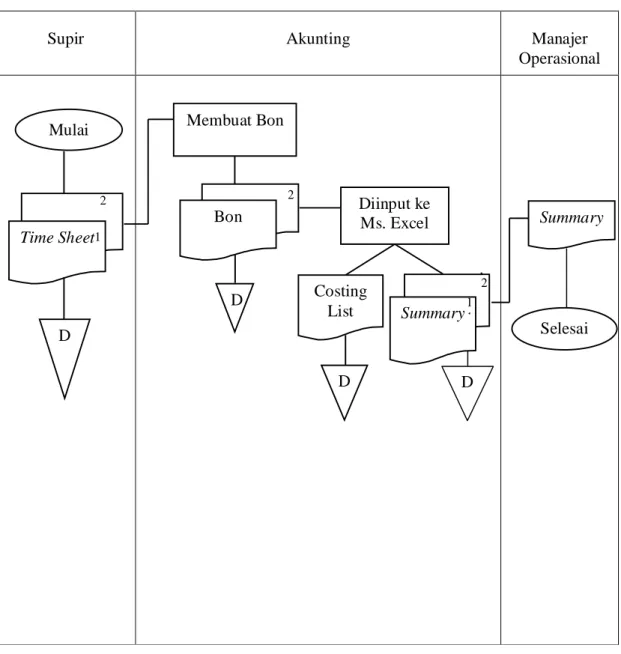

4.1.2 Rincian Tugas Narasi Flowchart

1. Menerima timesheet dan surat jalan dari supir.

2. Timesheet yang diberikan oleh supir akan di input kedalam komputer, dan membuat bon yang berisi uang trip yang akan dibayarkan kepada setiap supir. 3. Setelah timesheet di input, penulis kemudian akan membut summary yang

berisi harga penyewaan jasa yang akan dibayarkan oleh customer.

4. Summary yang telah dicetak akan diberikan kepada manajer operasional untuk disetujui kemudian dibuatkan invoice.

5. Setiap akhir bulan akan dibuatkan costing list untuk menghitung laba rugi setiap pekerjaan yang dilakukan.

B. Flowchart Kegiatan Magang

Berikut adalah flowchart kegiatan magang yang dilakukan di PT Snepac Service Utama:

Supir Akunting Manajer

Operasional

Gambar 4. 1 Flowchart Kegiatan Magang Sumber : Diolah Sendiri

D Mulai Selesai Membuat Bon Bon D 2 Diinput ke Ms. Excel Costing List D Summary 11 Membuat BonBon 1 2 Time Sheet D 1 2 Summary

4.1.3 Tanggung Jawab

1. Membuat bon setiap kali supir memberikan timesheet. 2. Membuat costinglist setiap bulan.

3. Menghitung trip supir sesuai dengan kegiatan yang ada pada timesheet. 4. Membuat summary yang berisi tagihan yang nantinya akan dibuatkan invoice. 4.1.4 Target yang Diharapkan

1. Menghitung bon dengan benar.

2. Menghitung costing list setiap kegiatan dengan benar.

3. Membuat summary sesuai dengan harga yang telah disetujui oleh manajer operasional.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan 1. Perangkat lunak

a. MS Excel

Digunakan untuk menghitung trip supir, membuat costing list, membuat summary.

b. Email

Digunakan untuk mengirim surat jalan kepada customer. 2. Perangkat keras

a. Komputer

Digunakan untuk mengoperasikan perangkat lunak yang digunakan. b. printer

c. Scanner

Digunakan untuk men-scan dokumen yang diperlukan. d. Mesin Fotocopy

Digunakan untuk mem-fotocopy dokumen. e. Hard Folder

Digunakan untuk mengarsip dokumen.

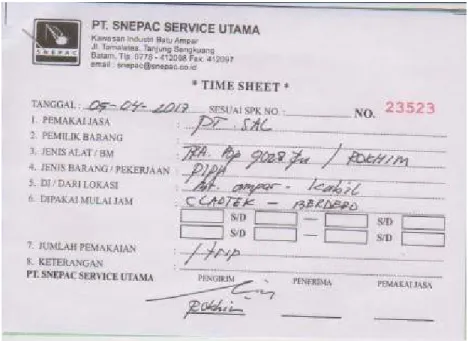

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan 1. Data yang diolah

a. Timesheet supir adalah surat jalan yang berisi jam kerja supir selama dilapangan.

Gambar 4. 2 Time Sheet Supir Sumber : PT Snepac Service Utama

1. Data dan dokumen yang dihasilkan

a. Bon adalah total pendapatan supir yang dihitung dari jam kerja dan trip yang tertera pada timesheet. Selain itu bon juga berisi route perjalan kendaraan dimana tempat barang diambil dan diantar. Data bon ini nantinya akan digunakan dalam pembuatan costing list.

Gambar 4. 3 Bon Supir Sumber : PT Snepac Service Utama

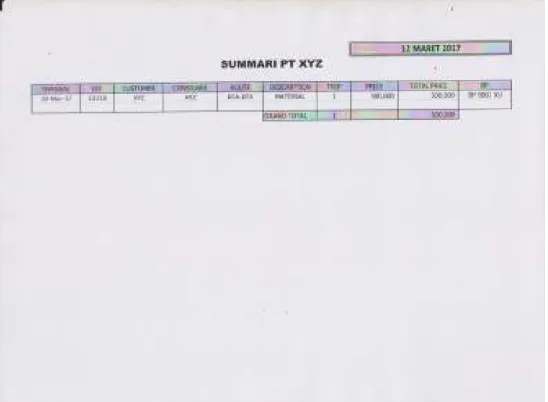

b. Summary adalah total tagihan kepada customer atas jasa yang telah mereka gunakan. Summary yang telah dibuat akan diberikan kepada manager operasional untuk dicek kembali.

Gambar 4. 4 Summary Sumber : PT Snepac Service Utama

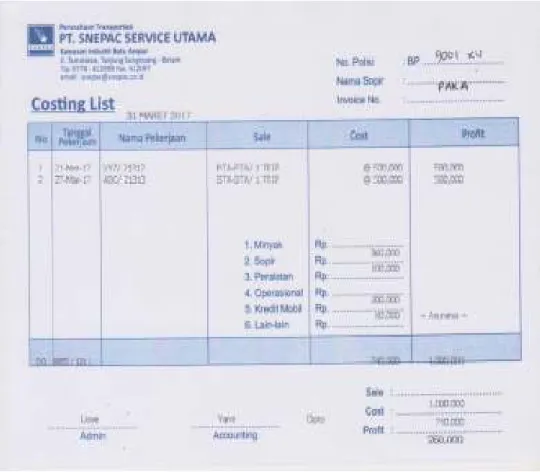

c. Costing list digunakan untuk menghitung laba rugi perusahaan, costing list dibuat sesuai dengan plat nomor kendaraan dan dibuat setiap akhir bulan.

Gambar 4. 5 Costing List Sumber : PT Snepac Service Utama

4.3 Pembahasan

4.3.1 Prosedur pengeluaran kas kecil pada PT Snepac Service Utama

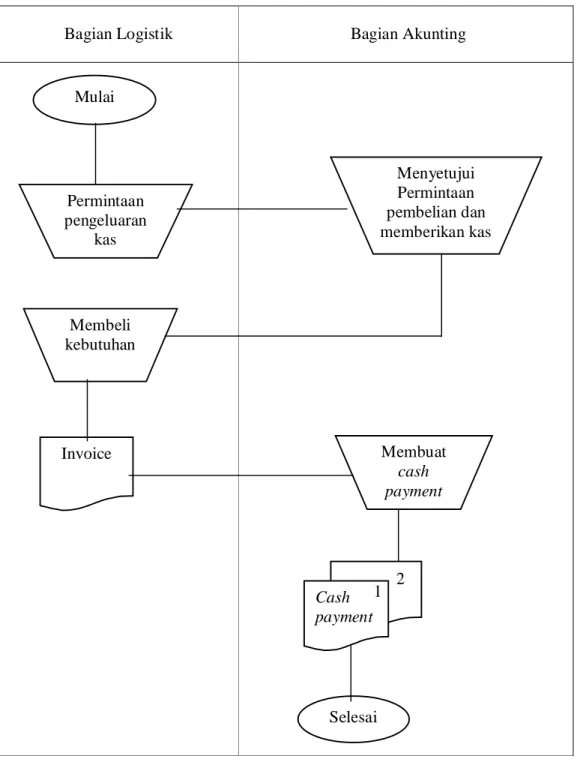

PT Snepac Service Utama mempunyai kas kecil yang digunakan untuk membiayai kegiatan operasional perusahaan yang tidak efisien jika dibayarkan dengan menggunakan cek. Transaksi pengeluaran kas pada PT Snepac Service Utama menggunakan cash payment yang dibuat oleh bagian akunting sebagai bukti pengeluaran kas. Bagian akunting membuat cash payment jika ada kegiatan yang memerlukan kas, seperti pembelian ATK, pembelian alat-alat kendaraan seperti ban dan lain-lain, selain itu kas di PT Snepac Service Utama tidak jarang digunakan untuk membayar utang kepada supplier.

Berikut adalah prosedur pengeluaran kas kecil pada PT Snepac Service Utama: 1. Bagian logistik akan mengajukan permintaan pengeluaran kas kepada bagian

akunting yang dilakukan secara lisan.

2. Jika bagian akunting memiliki kas kecil yang cukup untuk pembelian barang yang diajukan pemakai dana kas kecil maka bagian akunting akan langsung memberikan kas tersebut. Jika tidak ada persedian kas kecil maka bagian logistik akan menggunakan dana pribadinya dan akan diganti ketika bagian akunting melakukan pengisian kas kecil kembali.

3. Setelah menerima kas bagian logistik langsung membeli kebutuhan sesuai dengan barang yang yang diminta pada saat permintaan pengeluaran kas kecil. Bukti pembelian barang nantinya akan langsung diberikan kepada bagian akunting untuk dibuatkan cash payment.

4. Setelah bukti pembelian barang diterima oleh bagian akunting selanjutnya akan dibuatkan cash payment sebagai bukti pengeluaran kas.

Bagian Logistik Bagian Akunting

Gambar 4. 6 Flowchart Pengeluaran Kas Kecil Sumber : Diolah Sendiri

Selesai Membuat cash payment Cash payment 2 1 Invoice Menyetujui Permintaan pembelian dan memberikan kas Mulai Membeli kebutuhan Permintaan pengeluaran kas

Prosedur pengeluaran kas kecil menurut Mulyadi tidak sesuai dengan prosedur pengeluaran kas yang ada pada PT Snepac Service Utama, menurut Mulyadi (2001), ketika mengajukan permintaan pengeluaran kas kecil pihak yang akan menggunakan dana kas kecil harus membuat dokumen permintaan pengeluaran kas kecil terlebih dahulu, kemudian memberikan kepada pemegang kas kecil untuk ditukar dengan uang tunai. Kemudian pemakai dana kas kecil akan membeli kebutuhan sesuai dengan dokumen permintaan pengeluaran kas, setelah barang dibeli pemakai dana kas kecil akan memberikan dokumen pendukung pengeluaran kas kecil dan bukti pengeluaran kas kecil kepada pemegang dana kas kecil kemudian akan dicek seluruh dokumen tersebut oleh pemegang dana kas kecil, jika sesuai maka akan dibubuhi cap lunas.

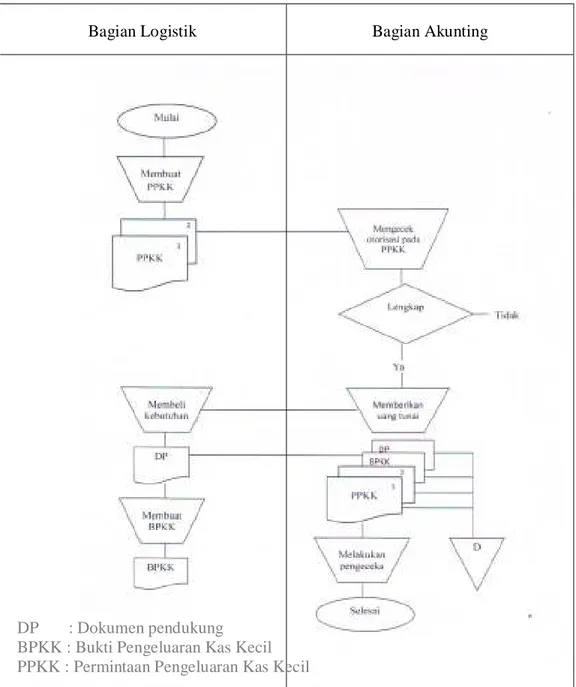

Namun pada prakteknya di PT Snepac Service Utama, ketika pemakai dana kas kecil melakukan permintaan pengeluaran kas kecil tidak disertai dengan dokumen permintaan pengeluaran kas kecil hal ini dikarenakan PT Snepac Service Utama tidak memiliki dokumen permintaan pengeluaran kas kecil. Selain itu yang membuat bukti permintaan pengeluaran kas kecil bukanlah pihak pemakai dana kas kecil, melainkan dibuat langsung oleh bagian akunting. Setelah bukti pendukung diterima oleh bagian akunting bukti ini hanya akan dibandingkan dengan invoice. Sehingga penulis membuatkan prosedur pengeluaran kas yang baik untuk menjaga kas perusahaan agar tidak disalah gunakan, mengingat kas merupakan aset perusahaan yang mudah untuk digelapkan. Berikut adalah prosedur pengeluran kas kecil yang telah penulis buat sesuai dengan teori yang ada.

Gambar 4. 7 Flowchart Pengeluaran Kas Kecil Sumber : Diolah Sendiri

Bagian Logistik Bagian Akunting

DP : Dokumen pendukung BPKK : Bukti Pengeluaran Kas Kecil PPKK : Permintaan Pengeluaran Kas Kecil

Pada flowchart yang baru ini penulis sudah membuatkan dokumen permintaan pengeluaran kas kecil sehingga pengeluaran kas kecil lebih mudah untuk dimonitor, sebelum bagian akunting memberikan uang tunai kepada pemakai dana kas kecil penulis mengusulkan untuk melakukan pengecekan terhadap kelengkapan dokumen permintaan pengeluaran kas kecil sehingga pada saat membuat bukti kas keluar pemakai dana kas kecil tidak perlu melakukan otorisasi kepada pihak yang menyetujui atau kepada divisi atau manajer operasional karena otorisasi ini telah dilakukan sebelumnya pada dokumen permintaan pengeluaran kas kecil. Selain itu pembuatan bukti pengeluaran kas kecil dibuat langsung oleh pemakai dana kas kecil bukan bagian akunting lagi, tugas bagian akunting hanya memberikan uang tunai dan mengecek kelengakapan dokumen saja.

Selain membuat prosedur pengeluaran kas kecil penulis juga telah membuat dokumen permintaan pengeluaran kas. Dokumen permintaan pengeluaran kas kecil menurut Mulyadi (2001), dalam permintaan pengeluaran kas kecil harus dilengkapi dengan:

1. Nomor PPKK (Permintaan Pengeluaran Kas Kecil).

2. Departemen, merupakan bagian yang mengajukan permintaan pengeluaran kas kecil.

3. Disetujui, adalah pihak menyetujui permintaan pengeluaran kas kecil.

4. Jumlah Rupiah dengan angka, adalah jumlah uang yang diminta oleh pemakai dana kas kecil yang dituliskan dengan angka contoh Rp 500,000.-

5. Jumlah Rupiah dengan huruf, jumlah uang yang diminta ditulis dengan huruf contoh Lima Ratus Ribu Rupiah.

6. Penjelasan, berisi penjelasan dari kegiatan yang akan dibayarkan dengan kas kecil tersebut.

Penulis telah membuat contoh dokumen permintaan pengeluaran kas kecil yang didalamnya terdapat kolom deskripsi yang bertujuan untuk menjelaskan kegiatan yang dilakukan untuk pengeluaran kas kecil, nomor dari permintaan pengeluaran kas kecil, kemudian pada sisi bagian bawah kolom deskripsi penulis juga membuat total yang dapat digunakan sebagai bukti bahwa bagian akunting telah memberikan uang tunai sejumlah dengan yang tertera pada dokumen permintaan pengeluaran kas. Selain itu dokumen permintaan pengeluaran kas juga dapat mempermudah bagian akunting dalam melakukan pengecekan kembali barang apa saja yang telah dibeli oleh bagian logistik atau pemakai dana kas kecil, dan juga dokumen permintaan pengeluaran kas ini juga bisa digunakan untuk mencocokkan apakah barang yang diajukan oleh pemakai dana kas kecil sesuai dengan barang yang dibeli dan yang tertera pada invoice, selain itu dokumen permintaan pengeluaran juga bisa dijadikan bukti apabila barang yang dibeli tidak sesuai dengan invoice yang diberikan oleh supplier. Dokumen permintaan pengeluaran kas kecil juga dilengkapi 2 tanda tangan, pertama adalah pihak yang mengajukan pengeluaran dana kas kecil yaitu orang yang membuat dokumen permintaan pengeluaran kas kecil , kedua adalah pihak yang menyetujui atau yang bertanggung jawab seperti juga kepala divisi.

Gambar 4. 8 Dokumen Permintaan Pengeluaran Kas Kecil Sumber : Diolah Sendiri

Penulis juga menyarankan agar PT Snepac Service Utama membuat batas minimum untuk pengisian kembali kas kecil, mengingat seringnya perusahaan kehabisan kas kecil. Kehabisan kas kecil sangat berpengaruh terhadap kegiatan perusahaan sehingga amat sangat penting untuk dilakukan pengecekan rutin dan pengisian kas sebelum kas kecil habis agar tidak mengganggu kegiatan operasional perusahaan.

4.3.2 Bukti pendukung pengeluaran kas

Dalam kegiatan pengeluran kas PT Snepac Service Utama mempunyai peraturan tersendiri yang dibuat secara tidak tertulis. Hal ini bertujuan untuk meminimalisir kecurangan kas.Kas merupakan aset perusahaan yang paling mudah untuk diselewengkan, sehingga dalam pengeluaran kas PT Snepac Service Utama melibatkan beberapa pihak untuk menandatangani cash payment dan juga setiap

pengeluaran kas harus memiliki bukti pendukung. Berikut adalah dokumen cash payment yang digunakan bagian akunting untuk melakukan pengeluaran kas.

Gambar 4. 9 Bukti Pengeluaran Kas Kecil Sumber : PT Snepac Service Utama

PT Snepac Service Utama telah membuat peraturan tersendiri untuk system pengotorisasian dalam kegiatan pengeluaran kas kecil secara tidak tertulis yaitu: Pengeluaran kas kecil untuk pembayaran jasa karyawan harus dilengkapi tanda tangan beberapa pihak.

a. Pihak yang mengajukan/pihak yang bertanggung jawab dengan kegiatan tersebut. Pihak inilah yang nantinya akan mengajukan berapa besar dana yang akan dikeluarkan oleh bagian akunting beserta dengan nama karyawan dan

rincian pekerjaan yang dilakukan oleh karyawan tersebut serta kegiatan kerjanya.

b. Pihak yang menyetujui, pada bagian ini akan ditanda tangani langsung oleh manager operasional sebagai penanggung jawab seluruh kegiatan operasional perusahaan.

c. Akunting, tanda tangan akunting sebagai bukti bahwa kas tersebut telah dikeluarkan dan akunting juga meyetujuinya.

d. Tanda tangan penerima kas, tanda tangan ini sebagai bukti bahwa benar dana tersebut telah diterima oleh pihak yang bersangkutan.

Pengeluaran kas kecil untuk pembayaran diluar pemakaian jasa harus dilengkapi tanda tangan beberapa pihak.

a. Pihak yang mengajukan/pihak yang bertanggung jawab dengan kegiatan tersebut. Pihak inilah yang nantinya akan mengajukan berapa besar dana yang akan dikeluarkan dan jumlah unit barang yang akan dibeli.

b. Pihak yang menyetujui, jika permintaan pengeluaran kas diajukan oleh bagian logistik pihak yang menyetujui bisa di wakilkan oleh kepala mekanik.

c. Akunting, tanda tangan akunting sebagai bukti bahwa kas tersebut telah dikeluarkan.

d. Kegiatan pembelian barang harus dilengkapi dengan bukti berupa nota/kwitansi/bukti transaksi lainnya sebagai bukti pendukung pengeluaran kas kecil.

Meskipun perusahaan telah membuat aturan dalam pengeluaran kas, namun pada prakteknya bagian akunting terkadang tidak menjalankan peraturan tersebut sehingga masih ada cash payment yang tidak sesuai dengan peraturan yang ada.

Berikut adalah ketidak lengkapan yang terdapat pada cash payment: 1. Tanda tangan pada cash payment tidak lengkap

Didalam cash payment dibawah ini masih terdapat data yang masih tidak lengkap yaitu tanda tangan dari penerima kas dan tanda tangan penanggung jawab pekerjaan tersebut. Cash payment dibawah merupakan pembayaran atas jasa karyawan yang bertugas menjadi flagman, namun tidak ada ada tanda tangan dari karyawan yang bertugas atau yang menerima dana tersebut.

Gambar 4. 10 Bukti Pengeluaran Kas Kecil Sumber : PT Snepac Service Utama

2. Cash payment yang tidak disertai bukti pendukung

Cash Payment ini dikeluarkan untuk kegiatan futsal karyawan perusahaan,

namun padacash payment tersebut tidak dilengkapi bukti pendukung seperti kwitansi atau bukti yang menjelaskan bahwa kegiatan futsal tersebut benar terjadi.

Gambar 4. 11 Bukti Pengeluaran Kas Kecil Sumber : PT Snepac Service Utama

Ketidak lengkapan bukti pendukung dan tanda tangan juga menimbulkan keruguian bagi akunting, karena bagian akunting harus dapat mempertanggung jawab semua kegiatan yang terjadi pada bagian keuangan, sehingga pada saat dilakukan audit internal dan terdapat kekurangan makan bagian akunting yang akan disalahkan oleh Manager keuangan. Selain itu perusahaan juga mengalami kerugian, kas yang ada pada perusahaan akan berkurang. Dan jika ketidak

lengkapan dokumen ini terus berlangsung dikhawatirkan akan disalah gunakan oleh pihak yang memiliki wewenang dan tidak bertanggung jawab untuk menggelapkan kas perusahaan.

Solusi dari penulis untuk PT Snepac Service Utama terhadap pengotorisasian pengeluaran kas kecil adalah bagian akunting harus lebih teliti dalam mengecek cash payment. Sebelum dilakukan pembayaran pastikan seluruh pihak yang terlibat dalam pengotorisasian telah menyetujui pengeluaran kas tersebut dan pastikan seluruh kegiatan pengeluaran kas kecil diluar pembayaran jasa memiliki bukti pendukung. Untuk pengeluaran kas yang otorisasinya tidak lengkap maka dianggap transaksi yang tidak sah, hal ini bertujuan untuk mengurangi kecurangan pihak-pihak yang tidak bertanggung jawab dalam melakukan penggelapan dana perusahaan.

Jika perusahaan sudah memiliki dokumen permintaan pengeluaran kas bagian akunting tidak perlu kesulitan dalam melakukan pengecek otorisasi lagi, karena pada saat pengguna dana kas kecil mengajukan permintaan pengeluaran kas sudah dilengkapi tanda tangan dari pihak yang menggunakan dana kas kecil dan pihak yang menyetujui penggunaan dana tersebut. Sehingga pada saaat pengeluaran kas kecil bagian akunting tinggal membuat cash payment dan mengecek dokumen permintaan pengeluaran kas dengan bukti pendukung yang diberikan dari pengguna dana kas kecil.

4.3.3 Rangkap jabatan pada bagian keuangan

Jabatan dalam suatu perusahaan sangat penting, karena hal ini berhubungan dengan tanggung jawab dan tugas kerja yang diberikan perusahaan kepada setiap karyawan. Setiap karyawan memiliki jabatan dan tugas masing-masing dan tidak jarang beberapa karyawan memiliki tugas ganda dalam melakukan kegiatan perusahaan atau disebut rangkap jabatan. Beberapa perusahaan melakukan rangkap jabatan dengan alasan menghemat sumber daya manusia, hal yang sama juga dilakukan oleh PT Snepac Service Utama. PT Snepac Service Utama memberlakukan rangkap jabatan pada bagian akunting, dimana bagian akunting juga bertugas sebagai penerima kas dan juga pengeluaran kas. Selain itu bagian akunting juga bertugas sebagai bagian utang, dan bagian buku besar. Berikut adalah struktur organisasi yang ada PT Snepac Service Utama beserta rangkap jabatan yang dilakukan oleh bagian akunting.

Gambar 4. 12 Struktur Organisasi Perusahaan Sumber : Diolah Sendiri

Pemisahan tugas yang dilakukan oleh PT Snepac Service Utama tidak sesuai dengan teori menurut Mulyadi (2001), bagian akunting hanya bertugas sebagai : 1. Pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan. 2. Pencatatan transaksi pembentukan dana kas kecil.

3. Pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek.

4. Pencatatan pengeluaran kas dana kas kecil dalam jurnal pengeluaran dana kas kecil (dalam fluctuating-fund-balance system).

5. Pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan kesahihan dokumen pendukung yang dipakai sebagai dasar pembuatan butki kas keluar.

Sementara tugas untuk pemegang dana kas kecil fungsi ini bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

Namun pada PT Snepac Service seluruh kegiatan keuangan dilakukan oleh bagian akunting sehingga hal ini mempermudah pihak yang memeliki wewenang dalam melakukan penggelapan dana perusahaan. Penulis menyarankan agar perusahaan dapat melakukan pembagian tugas yang baik, dimana bagian kas kecil dipisah dari bagian akunting, bagian penerimaan kas dan pengeluaran kas dilakukan oleh orang yang berbeda, serta pecatatan kas masuk dan kas keluar juga

harus dipisah. Hal ini bertujuan untuk menjaga aset perusahaan dengan baik dan mengurangi kegiatan penggelapan perusahaan.

BAB V PENUTUP 5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka penulis dapat menyimpulkan beberapa hal yang mungkin dapat menjadi masukan bagi perusahaan terutama pada bagian pengeluaran kas. Adapun kesimpulan yang dapat diberikan adalah sebagai berikut:

a. Terdapat prosedur pengeluaran kas yang masih tidak sesuai dengan teori yang dapat mengakibatkan manipulasi data dan penipuan, serta tidak adanya dokumen permintaaan pembeliaan.

b. Bukti pengeluaran kas yang tidak lengkap, dan sistem otorisasi yang tidak dijalankan sesuai dengan prosedur perusahaan.

c. Terdapat rangkap jabatan yang seharusnya tidak boleh terjadi didalam suatu perusahaan karena memudahkan pihak yang memiliki wewenang dalam melakukan kecurangan.

5.2 Saran

a. Perusahaan harus memperhatikan kembali prosedur pengeluaran kas yang telah berjalan selama ini khususnya pada prosedur pengeluaran kas kecil. Tugaskan beberapa orang untuk melakukan pengecekan pada saat barang yang dibeli telah sampai diperusahaan.

b. Cash payment harus diperhatikan kelengkapannya sebelum diarsip.

c. Lakukan pemisahan fungsi yang baik untuk mencegah kecurangan terutama pada bagian kas, karena kas merupakan asset yang sangat mudah untuk digelapkan.

xiv

DAFTAR PUSTAKA

Krismiaji. (2005). Sistem Informasi Akuntasi. Yogyakarta: Akademik Manajemen Perusahaan YKPN.

Mulyadi. (2001). Sistem Informasi Akuntansi. Jakarta: Salemba Empat. Rudianto. (2001). Pengantar Akunatnsi. Penerbit: Erlangga.

Sugiri, S., & Sumiyana,. (2005). Akuntansi Keuangan Menengah. Yogyakarta: Akademik Manajemen Perusahaan YKPN.

Syafi’i Syakur, A. (2015). Intermediate Accounting. Jakarta: Pembuka Cakrawala

xv LAMPIRAN