1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam Mendirikan suatu Perusahaan dan dalam melaksanakan kegiatan

operasionalnya setiap perusahaan harus memiliki sasaran dan tujuan yang

ingin dicapai. Perusahaan yang mempunyai kegiatan operasional yang luas,

manajemen tidak dapat lagi mengawasi jalannya perusahaan secara langsung.

Terutama dalam pengalokasian sumber dana yang dimiliki oleh perusahaan.

Sumber dana tersebut harus direncanakan setepat mungkin dan diawasi

penggunaannya agar hasil yang ditetapkan dapat dicapai.

Perencanaan berguna untuk menentukan tujuan yang ingin dicapai

perusahaan, sedangkan pengawasan sebagai tindakan yang dilakukan

manajemen dalam mengevaluasi kinerja, apakah dapat ditemukan efesiensi

dari para pelaksanaan dalam mengelola perusahaan serta menerapkan tindakan

korektif sehingga hasil pekerjaan sesuai dengan rencana , oleh karena itu

dibutuhkan suatu alat manajemen untuk memiliki keberhasilan proses

perencanaan dan pengawasan terutama yang berhubungan dengan laporan

keuangan.

Proses perencanaan dan pengawasan salah satunya adalah anggaran.

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam

bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh

kegiatan perusahaan untuk jangka panjang (periode) tertentu dimasa yang

posisi penting dalam arti segala kegiatan akan dikuantifikasikan dalam satuan

uang, sehingga dapat diukur pencapaan efesiensi dan efektivitas dari kegiatan

yang dilakukan.

Dalam penyusunan anggaran usaha-usaha perusahaan akan lebih banyak

berhasil apabila ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan

dibantu oleh perencanaan-perencanaan yang matang Perusahaan yang

berkecenderungan memandang kedepan , akan selalu memikirkan apa yang

mungkin dilakukannya pada masa yang akan datang sehingga dalam

pelaksanaannya perusahaan-perusahaan ini tinggal berpegang pada semua

rencana yang telah disusun sebelumnya. Di mana, bagaimana, kapan,

mengapa, adalah pertanyaan-pertanyaan yang selalu mereka kembangkan

dalam kegiatan sehari-hari. Apabila pada suatu kesempatan hal ini ditanyakan

kepada orang General Manager yang sukses maka sering didapatkan jawaban

bahwa ide-ide untuk kegiatan pada waktu mendatang pada umumnya

didasarkan pada jawaban atas pertanyaan-pertanyaan diatas.

Dalam perusahaan-perusahaan manufaktur kegiatan akan dilakukan

dengan lebih efisien dan tingkat keuntungan akan lebih besar apabila

managemen memperhatikan rencana untuk aktifitas-aktifitas dimasa depan.

Sedangkan manfaat lain adalah membantu manajer dalam mengelola

perusahaan. Manajer harus mengambil keputusan-keputusan yang paling

menguntungkan perusahaan seperti memilih barang-barang atau jasa yang

akan diproduksi dan dijual, memilih/menseleksi langganan, menentukan

Berdasarkan uraian diatas terlihat jelas bahwa perencanaan dan

pengawasan pada kas mempunyai peranan yang sangat penting. Oleh karena

itu, penulis merasa tertarik untuk menulis tugas akhir ini dengan judul “

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN”.

B. Rumusan Masalah

Anggaran kas sangat penting peranannya dalam suatu organisasi

perusahaan dalam melakukan kegiatan operasionalnya. Oleh karena itu, untuk

pembahasan yang lebih lanjut maka penulis merumuskan masalah yang akan

dibahas dalam tugas akhir ini yaitu : apakah anggaran kas yang digunakan

AJB Bumiputera 1912 Kantor Wilayah Medan telah memenuhi fungsinya

sebagai alat perencanaan dan pengawasan?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian bagi penulis :

Untuk mengetahui apakah anggaran kas AJB Bumiputera 1912 Kantor

Wilayah Medan telah memenuhi fungsinya sebagai alat perencanaan dan

pengawasan.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

tentang perencanaan dan pengawasan pada fungsi anggaran kas

b. Bagi perusahaan sebagai bahan masukan bagi manajemen perusahaan

untuk memperbaiki perencanaan dan pengawasan fungsi anggaran kas.

c. Bagi pihak lain dan peneliti selanjutnya, dapat digunakan sebagai

pembanding ataupun sebagai masukan untuk melakukan penelitian

pada waktu mendatang.

D. Rencana Penulisan

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang

digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas

akhir ini dapat berjalan dengan teratur dan tepat waktu.

1. Jadwal Survey / Obsevasi

Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Wilayah Medan

yang beralamat di Jl Iskandar Muda No 138 Medan. Jadwal penelitian dan

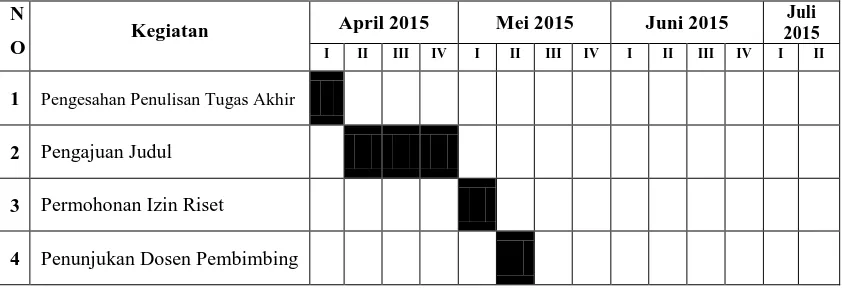

penyusunan Tugas Akhir disajikan pada Tabel. 1.1 berikut.

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

N

O Kegiatan

April 2015 Mei 2015 Juni 2015 Juli 2015

I II III IV I II III IV I II III IV I II

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

2. Rencana Isi

Secara garis besar penulisan tugas akhir ini terdiri dari empat bab,

dimana masing-masing bab terdiri dari sub-sub bab yang sesuai

kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan

sistematis. Uraiannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

belakang, rumusan masalah, tujuan dan manfaat penelitian

dan rencana penulisan yang terdiri dari jadwal

survey/obervasi dan rencana isi.

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan menguraikan mengenai

sejarah singkat, struktur organisasi, job description,

jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : FUNGSI ANGGARAN KAS SEBAGAI

PERENCANAAN DAN PENGAWASAN PADA AJB 5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan membahas mengenai

pengertian anggaran dan kas, pengertian anggaran kas,

fungsi anggaran kas sebagai perencanaan dan pengawasan

pada AJB Bumiputera 1912 Kantor Wilayah

Medan,prosedur penyusunan anggaran.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menyimpulkan hasil penelitan

yang didapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting untuk perbaikan