30 JUNI 2013 DAN 31 DESEMBER 2012

SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 DAN 2012/

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

Notes 2013 2012

ASET ASSETS

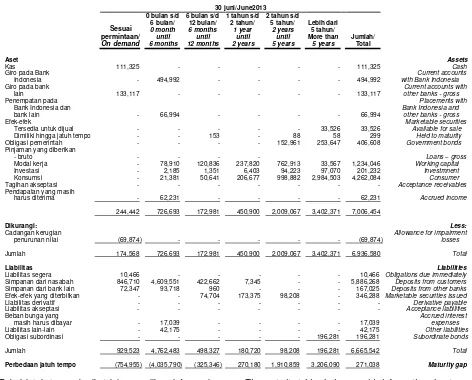

Kas 2h,4 111,325 145,266 Cash

Current accounts with

Giro pada Bank Indonesia 2c,2d,2i,5 494,992 460,141 Bank Indonesia

Giro pada bank lain 2c,2d,2i,6 133,117 411,866 Current accounts with other banks

Penempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain 2c,2d,2j,7 66,994 842,639 and other bank

Efek-efek 2c,2d,2k,8 43,825 41,901 Marketable securities

Obligasi Pemerintah 2c,2d,2k,9 396,608 265,293 Government Bonds

Pinjaman yang diberikan 2c,2d, Loans

Pihak berelasi 2m,10,42 35,758 34,447 Related parties

Pihak ketiga 5,731,478 5,226,397 Third parties

Dikurangi: cadangan kerugian Less: allowance for

penurunan nilai 2f,10f (69,874) (56,867) impairment losses

Tagihan akseptasi 2c,2d,2n,11 - 19,198 Acceptance receivables

Dikurangi: cadangan kerugian Less: allowance for

penurunan nilai 2f - - impairment losses

Penyertaan saham 2o,12 449 449 Investments in shares

Aset tetap 2p,13 196,538 175,006 Fixed assets

Dikurangi: akumulasi penyusutan 2p,13 (49,922) (43,187) Less: accumulated depreciation

Agunan yang diambil alih 2q,14 4,439 4,373 Foreclosed assets

Dikurangi: cadangan kerugian Less: allowance for

penurunan nilai 2f,14 (1,989) (1,989) impairment losses

Pendapatan yang masih harus diterima 2c,15 62,231 59,568 Accrued income

Aset pajak tangguhan 2x,23c 5,617 1,517 Deferred tax assets

Biaya dibayar dimuka 2r,16,40 17,185 18,750 Prepayments

Aset lain-lain 2c,2d,2r,17 44,306 16,541 Other assets

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

Notes 2013 2012

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

Liabilitas segera 2c,2d,2s,18 10,466 3,080 Obligations due immediately

Simpanan dari nasabah 2c,2d,2t,19,40 Deposits from customers

- Pihak berelasi 435,762 760,814 Related parties -

- Pihak ketiga 5,450,506 5,465,895 Third parties -

Simpanan dari bank lain 2c,2d,2u,20 167,025 168,182 Deposits from other banks

Liabilitas akseptasi 2c,2d,2n,11 - 19,198 Acceptance liabilities

Liabilitas derivatif 21 - 40 Derivative payable

Efek-efek yang diterbitkan-bersih 2c,2d,2v,22 346,288 345,113 Marketable securities issued - net

Utang pajak Tax payables

- Pajak penghasilan 2x,23a 3,584 10,588 Corporate income tax -

- Pajak lain-lain 2x,23a 6,528 8,853 Other taxes -

Liabilitas pajak tangguhan - bersih 2x,23c - - Deferred tax liabilities - net

Beban yang masih harus dibayar 2c,2d,40 Accrued interest expenses

- Pihak berelasi 482 848 Related parties -

- Pihak ketiga 16,557 21,519 Third parties -

Liabilitas imbalan kerja 2y,24,25 46,679 56,674 Employment benefit liabilities

Liabilitas lain-lain 2c,2d,26 35,075 26,540 Other liabilities

Obligasi subordinasi 2c,2d,27 196,281 196,058 Subordinate bonds

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

Notes 2013 2012

EKUITAS EQUITY

Modal saham Share capital

Modal dasar 6.000.000.000 Authorised capital 6,000,000,000

lembar saham biasa dengan nilai ordinary shares with par value

nominal Rp 100 (nilai penuh) of Rp 100 (full amount)

per saham, ditempatkan dan disetor per share issued and fully

penuh 2.316.373.000 lembar paid 2,316,373,000

saham biasa 29 231,637 231,637 ordinary shares

Tambahan modal disetor/agio saham 28 46,724 46,724 Additional paid-in capital/agio

Cadangan kompensasi berbasis saham 23 - - Share based compensation reserve

(Kerugian)/keuntungan bersih yang Unrealised (loss)/gain

belum direalisasi dari (penurunan)/ (decrease)/increase

kenaikan nilai wajar efek- efek in fair value ofavailable for

dan Obligasi Pemerintah sale marketable securities

yang tersedia untuk dijual, and Government Bonds,

setelah dikurangi pajak tangguhan 2k (57,407) (2,776) net of deferred tax

Saldo laba Retained earnings

- Sudah ditentukan penggunaannya 19,472 13,529 Appropriated -

- Belum ditentukan penggunaannya 31 267,418 248,793 Unappropriated -

JUMLAH EKUITAS 507,844 537,907 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 7,223,077 7,621,309 TOTAL LIABILITIES AND EQUITY

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

periods ended

Catatan/

Notes

30 juni/

June2013

30 juni/

June 2012

PENDAPATAN/(BEBAN) BUNGA INTEREST INCOME/(EXPENSE)

Pendapatan bunga 2m,2aa,32 495,634 357,408 Interest income

Beban bunga 2s,2t,2aa,33 (241,220) (174,264) Interest expenses

Pendapatan bunga - bersih 254,414 183,144 Interest income - net

Pendapatan operasional

lainnya 34 23,763 33,155 Other operating income

(Pembentukan)/pemulihan

cadangan kerugian (Allowance)/reversal

penurunan nilai aset for impairment losses on

keuangan 2f,35 (20,907) (16,785) financial assets

Pembentukancadangan kerugian Allowance for

penurunan nilai aset impairment losses on

non-keuangan 36 - (847) non-financial assets

Beban operasional lainnya Other operating expenses

Umum dan administrasi 2p,37 (88,333) (72,040) General and administrative

Tenaga kerja 2y,38 (91,626) (65,474) Personnel

Jumlah beban operasional

lainnya (179,959) (137,514) Total other operating expenses

Laba operasional bersih 77,311 61,152 Net operating income

Pendapatan/(beban) Non operating income/

non operasional - bersih 2g,39 (1,061) 783 (expenses) - net

Laba sebelum pajak

penghasilan 76,250 61,935 Income before tax

Pajak penghasilan badan 2x,23b Corporate Income tax expense

(Beban)/manfaat pajak penghasilan Income tax (expense)/benefit

- Kini (12,726) (15,486) Current

- Tangguhan (7,259) (585) Deferred

(19,985) (16,071)

Laba bersih 56,265 45,864 Net income

Pendapatan komprehensif lain: Other comprehensive

(Kerugian)/keuntungan yang belum income:

direalisasi atas efek- efek dalam Unrealised (loss)/gain

kelompok tersedia untuk on available for sale

dijual (62,052) (21,039) marketable securities

Kerugian aktuarial program Actuarial loss on

imbalan pasti (9,609) - defined benefit plan

Manfaat/(beban) pajak Related income

penghasilan terkait 2b,24c 11,358 - tax (expense)/benefit

(Beban)/Pendapatan Komprehensif lain Other comprehensive (expense)

tahun berjalan, setelah pajak (41,085) (21,039) /incme for the year, net of tax,

Jumlah laba Komprehensif Total comprehensive

tahun berjalan, setelah pajak 15,180 24,825 income for the year, net of tax,

Net earnings per share

Laba bersih per saham (expressed in Rupiah

(dalam nilai penuh Rupiah per saham) 2ae,31 full amount per share)

- Dasar 24.29 19.80 Basic -

-Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements. Catatan/

Notes Modal saham/

Share capital

Tambahan modal disetor/ agio saham/

Additional paid-in capital/agio

Cadangan kompensasi berbasis saham/

Share based compensation

reserve

Keuntungan/(kerugian) bersih yang belum

direalisasi dari kenaikan/(penurunan)

nilai wajar efek-efek dan Obligasi Pemerintah yang tersedia

untuk dijual setelah dikurangi pajak tangguhan/Unrealised

gain/(loss) from increase/(decrease) in fair value of available for sale marketable securities

and Government Bonds net of deferred tax

Saldo laba/Retained earnings

Jumlah/ Total Sudah

ditentukan penggunaannya/

Appropriated

Belum ditentukan penggunaannya/ Unappropriated

Saldo per 1 Januari 2012 231,637 46,724 1,023 2,569 9,027 182,194 473,174 Balance as at 1 January 2012

Pembentukan cadangan wajib 30 - - - - 4,502 (4,502) - Allocation for statutory reserve

Pembagian dividen 30 - - - (25,480) (25,480) Distribution of dividends

Beban kompensasi opsi karyawan Compensation costs of employe and

dan manajemen berbasis saham management stock option program

(ESOP/MSOP) 2y,29 - - - - (ESOP/MSOP)

Total laba komprehensif Total comprehensive

tahun berjalan - - - (21,039) - 45,864 24,825 incomefor the year

Saldo per 30 juni 2012 231,637 46,724 1,023 (18,470) 13,529 198,076 472,519 Balance as at 30 june 2012

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements. Catatan/

Notes Modal saham/

Share capital

Tambahan modal disetor/ agio saham/

Additional paid-in capital/agio

Cadangan kompensasi berbasis saham/

Share based compensation

reserve

bersih yang belum direalisasi dari (penurunan)/kenaikan

nilai wajar efek-efek dan Obligasi Pemerintah yang tersedia

untuk dijual setelah dikurangi pajak tangguhan/

Unrealised (loss)/gain from (decrease)/increase

in fair value of available for sale marketable

securities and Government Bonds net

of deferred tax

Saldo laba/Retained earnings

Jumlah/ Total Sudah

ditentukan penggunaannya/

Appropriated

Belum ditentukan penggunaannya/ Unappropriated

Saldo per 1Januari 2013 231,637 46,724 - (2,776) 13,529 248,793 537,907 Balance as at 1 January 2013

Pembentukan cadangan wajib 30 - - - - 5,943 (5,943) - Allocation for statutory reserve

Pembagian dividen/tantiem 30 - - - (45,423) (45,243) Distribution of dividends/tantiem

Pembalikan beban kompensasi opsi Reversal compensation cost of

karyawan dan manajemen berbasis employee and management

saham setelah dieksekusi (ESOP/MSOP) 29 - - - option program (ESOP/MSOP)

Total laba komprehensif Total comprehensive

tahun berjalan - - - (54,631) - 69,811 15,180 incomefor the year

Saldo per 30 juni 2013 231,637 46,724 - (57,407) 19,472 267,418 507,844 Balance as at 30 june 2013

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

berakhir pada/

Six-month periods ended

Catatan/ Notes

30 Juni/

June 2013

30 Juni/

June 2012

CASH FLOWS FROM OPERATING

ARUS KAS DARI AKTIVITAS OPERASI ACTIVITIES

Penerimaan bunga dan komisi 512,969 362,726 Interest and commissions received Penerimaan dari transaksi

operasional lainnya 23,763 33,119 Other operating income received

Pembayaran bunga (235,288) (163,783) Interest paid

Penerimaan kembali kredit 621 668 Loan recoveries

Pembayaran beban operasional (181,030) (147,805) Operational expenses paid

Penerimaan dari transaksi Received from

non operasional - bersih (1,061) 783 non operating transactions - net Pembayaran pajak penghasilan badan 23b (19,733) (15,649) Payments of corporate income tax

Perubahan dalam aset dan Changes in operating assets

liabilitas operasi: and liabilities:

(Kenaikan)/penurunan aset operasi: (Increase)/decrease inoperating assets:

Efek-efek yang dibeli dengan Securities purchased under

janji untuk dijual kembali - (19,029) resale agreement

Pinjaman yang diberikan (514,913) (805,407) Loans

Tagihan Akseptasi 19,198 - Acceptance receivables

Aset lain-lain (50,798) (10,320) Other assets

Kenaikan/(penurunan) liabilitas operasi: Increase/(decrease) in operating liabilities:

Liabilitas segera 7,347 723 Obligations due immediately

Simpanan dari nasabah (340,440) 428,652 Deposits from customers

Simpanan dari bank lain (1,157) (155,348) Deposits from other banks

Kewajiban Akseptasi (19,238) - Acceptance payables

Efek-efek yang dijual dengan janji Securities sold under

dibeli kembali - 124,304 repurchase agreement

Pajak tangguhan (11,357) - Deferred tax

Utang pajak (2,323) 181 Taxliabilities

Beban yang masih harus dibayar dan

liabilitas lain-lain 1,020 16,645 Accruals and other liabilities

Kas bersih (digunakan untuk)/ Net cash (used in)/provided by

diperoleh dari aktivitas operasi (812,420) (349,540) operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Penyertaan saham - - Investment in shares

Pembelian efek-efek tersedia untuk Purchase of available-for sale and dijual dan dimiliki hingga jatuh tempo (174,325) (33,616) held-to-maturity marketable securities Pembelian aset tetap (23,649) (31,089) Acquisition of fixed assets Penjualan aset tetap 2,118 2,165 Proceeds from sale of fixed assests

Kas bersih digunakan untuk aktivitas Net cash used in investing

investasi (195,856) (62,540) activities

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

berakhir pada/

Six-month periods ended

Catatan/ Notes

30 Juni/

June 2013

30 Juni/

June 2012

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Pembayaran atas pinjaman yang diterima - (2,507) Payment of borrowings

Penerimaan atas efek-efek Cash received from

yang diterbitkan issued and subordinate bonds

dan obligasi subordinasi - - Payment of marketable secur

Pembayaran atas biaya emisi issued and subordinate

efek-efek yang diterbitkan - - bonds cost

Penambahan modal dari Penawaran The addition of

Umum Terbatas I dengan capital through Public Offering I

Hak Memesan Efek Terlebih Dahulu - - with Pre-Emptive Rights

Pembayaran atas biaya emisi saham - - Payment of share issuance cost

Pembayaran dividen (45,208) (25,453) Dividends paid

Kas bersih digunakan Net cash used in

untuk aktivitas pendanaan (45,208) (27,960) financing activities

(Penurunan)/kenaikan bersih Net (decrease)/increase in

kas dan setara kas (1,053,484) (440,040) cash andcash equivalents

Cash and cash equivalents

Kas dan setara kas awal periode 1,859,912 1,191,177 at the beginning of the period

Cash and cash equivalents

Kas dan setara kas akhir periode 806,428 751,137 at the end of the period

Kas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 111,325 106,058 Cash

Giro pada Bank Indonesia 494,992 366,327 Current accounts with Bank Indonesia Giro pada bank lain 133,117 106,488 Current accounts with other banks Penempatan pada Bank Indonesia*) 66,994 73,485 Placements with Bank Indonesia*) Sertifikat Bank Indonesia*) - 98,779 Certificates of Bank Indonesia*)

806,428 751,137

*) Penempatan pada Bank Indonesia serta Sertifikat Placements with Bank Indonesia and other*)

Bank Indonesia dengan jangka waktu jatuh tempo banks and Certificate of Bank Indonesia

Enam bulan atau kurang diklasifikasikan sebagai with maturity of three months or less are

a. Pendirian dan informasi umum a. Establishment and general information

PT Bank Himpunan Saudara 1906 Tbk (“Bank”)

didirikan berdasarkan Akta Pendirian No. 30 tanggal 15 Juni 1974 yang dibuat di hadapan Noezar, S.H., Notaris di Bandung. Akta pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan HakAsasiManusia) dengan Surat Keputusan No. Y.A.5/224/3 tanggal 30 Juni 1975 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 69 tanggal 29 Agustus 1975, Tambahan Berita Negara No. 448.

PT Bank HimpunanSaudara 1906 Tbk (the

“Bank”) was established based on Notarial Deed

of Noezar, S.H., No. 30 dated 15 June 1974. The Articles of Association were approved by the Minister of Justice of the Republic of Indonesia (currently Minister of Law and Human Rights) through decision letter No. Y.A.5/224/3 dated 30 June 1975 and was published in Supplementary No. 448 to the State Gazette of the Republic of Indonesia No. 69 dated 29 August 1975.

Setelah pendiriannya, Anggaran Dasar Bank telah mengalami beberapa kali perubahan, diantaranya perubahan yang penting adalah sebagai berikut:

After its establishment, the Bank‟s Articles of

Association have been amended several times, where such significant amendments are as follows:

Berdasarkan Akta No. 14 tanggal 11 Agustus 2008, yang dibuat oleh Notaris Stephanie Wilamarta, S.H., Notaris di Jakarta, mengenai peningkatan modal dasar Bank dari Rp 400.000 (4.000.000.000 saham) menjadi Rp 600.000 (6.000.000.000 saham).

Penyesuaian Anggaran Dasar Bank sesuai Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, dimana perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-53773.AH.01.02-Tahun 2008 tanggal 21 Agustus 2008 dan diumumkan dalam Berita Negara Republik Indonesia No. 91 tanggal 11 November 2008, Tambahan Berita Negara No. 23388.

Pursuant to Notarial Deed No. 14 dated 11

August 2008, by Notaris Stephanie

Wilamarta, S.H., Notary in Jakarta, regarding

the increase of the Bank‟s share capital from

Rp 400,000 (4,000,000,000 shares) to Rp 53773.AH.01.02-Year 2008 dated 21 August 2008 and was published in Supplement No. 23388 to the State Gazette of the Republic of Indonesia No. 91 dated 11 November 2008.

Setelah perubahan tersebut di atas, perubahan terakhir anggaran dasar Bank berdasarkan akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa yang dibuat dihadapan notaris Fathiah Helmi S.H., No.43 tanggal 16 Maret 2012 mengenai perubahan Anggaran Dasar dan perubahan susunan Direksi dan Dewan Komisaris. Akta perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan surat No. AH.01.10-13944 dan No. AHU-AH.01.10-13945 tanggal 23 April 2012.

After the above mentioned amendments, the

latest amendment of the Bank‟s Articles of

a. Pendirian dan informasi umum (lanjutan) a. Establishment and general information (continued)

Kegiatan utama Bank adalah menjalankan usaha sebagai bank umum. Bank memperoleh ijin usaha sebagai bank umum berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.Kep-067/KM.17/1993 tanggal 7 April 1993.

The main activity of the Bank is conducting

commercial banking services. The Bank

obtained its license as a commercial bank based on the Decision Letter of Minister of Finance of the Republic of Indonesia No. Kep-067/KM.17/1993 dated 7 April 1993.

Kantor Pusat Bank berlokasi di Jl. Diponegoro No. 28, Bandung 40115 dengan jaringan distribusi pada tanggal 30 juni 2013 dan 31 Desember 2012 sebagai berikut (tidak diaudit) :

The Bank‟s head office is located at Jl. Diponegoro No 28, Bandung 40115 with distribution network as at 30 june 2013 dan 31 December 2012 as follows (unaudited):

2013 2012

Kantor Pusat 1 1 Head Office

Kantor Cabang 17 16 Branches

Kantor CabangPembantu 73 72 Sub-Branches

Kantor Kas 16 17 Cash Offices

AnjunganTunai Mandiri (ATM) 44 42 Automatic Teller Machines (ATM)

Kas Mobil 2 3 Mobile Cash

Bank memulai kegiatan operasional usaha jasa kustodian pada tanggal 8 Oktober 2007 dan kegiatan operasional sebagai bank devisa mulai tanggal 14 April 2008 masing-masing berdasarkan Surat Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga

Keuangan (“BAPEPAM-LK”) No. Kep

-01/BL/Kstd/2007 tanggal 12 September 2007 dan berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia Nomor: 10/2/KEP.DpG/2008 tanggal 22 Februari 2008.

The Bank started its custodian services on 8 October 2007 and foreign exchange operation on 14 April 2008 based on the Decision Letter of the Chairman of Capital Market and Financial

Institution Supervisory Agency (“BAPEPAM-LK”) No. Kep-01/BL/Kstd/2007 dated 12 September 2007 and based on the Decision Letter of Deputy Governor of Bank Indonesia No.10/2/

KEP.DpG/2008 dated 22 February 2008,

respectively.

b. Penawaran umum saham dan penerbitan obligasi Bank

b. Public offering of the Bank’s shares and issudance of bonds

Penawaran umum saham perdana Initial public offering

Pada tanggal 4 Desember 2006, Bank memperoleh pernyataan efektif dari KetuaBAPEPAM-LK melalui surat No. S-3065/BL/2006 untuk melakukan penawaran umum saham perdana atas 500.000.000 saham biasa Bank dengan nilai nominal Rp 100 (nilai penuh) per saham dengan harga penawaran saham sebesar Rp 115 (nilai penuh) per saham. Pada tanggal 15 Desember 2006, saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta) dengan Surat Direksi PT Bursa Efek Jakarta No. S-1192/BEJ-PSJ/12-2006 tanggal 12 Desember 2006. value of Rp 100 (full amount) per share and an offering price of Rp 115 (full amount) per share. On 15 December 2006, the shares were listed on Indonesia Stock Exchange (formerly Jakarta Stock Exchange) based on the Letter of Board

b. Penawaran umum saham dan penerbitan obligasi Bank (lanjutan)

b. Public offering of the Bank’s shares and issuance of bonds (continued)

Penawaran umum terbatas Limited public offering

Berdasarkan surat pernyataan efektif dari BAPEPAM-LK No. S-10522/BL/2009 tanggal 8 Desember 2009, Bank melakukan Penawaran Umum Terbatas I sejumlah 750.000.000 saham biasa baru dengan nilai nominal per saham Rp 100 (nilai penuh) per saham dengan harga penawaran Rp 140 (nilai penuh) per saham (lihat Catatan 29).

Based on the effective notification from BAPEPAM-LK No. S-10522/BL/2009 dated 8 December 2009, the Bank undertook a Limited Public Offering I (Rights Issue I) issuing 750,000,000 new ordinary shares at par value per share of Rp 100 (full amount) per share and at an offering price of Rp 140 (full amount) per share (refer to Note 29).

Penerbitan obligasi Bank Saudara I Issuance of Bank Saudara Bonds I

Pada tanggal 27 September 2011, Bank menerbitkan Obligasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan Bapepam-LKNo S-12620/BL/2011 pada tanggal 23 November 2011. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk (lihat Catatan 22).

On 27 September 2011, the Bank issued Bank Saudara Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on

Bapepam-LK Decision Letter No.

S-12620/BL/2011 dated 23 November 2011. The trustee for the bonds is PT Bank Permata Tbk (refer to Note 22).

Penerbitan obligasi Bank Saudara II Issuance of Bank Saudara Bonds II

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Bank Saudara II. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan Bapepam-LKNo.S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk (lihat Catatan 22).

On 11 September 2012, the Bank issued Bank Saudara Bonds II. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on

Bapepam-LK Decision Letter No.

S-13385/BL/2012dated 21 November 2012. The trustee for the bonds is PT Bank Permata Tbk (refer to Note 22).

Penawaran umum obligasi subordinasi Public offering of subordinated bonds

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Subordinasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan Bapepam-LKNo. S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk (lihat Catatan 22).

On 11 September 2012, the Bank issued Bank Saudara Subordinated Bonds II. The bonds were offered at its nominal value, listed in the

Indonesia Stock Exchange and became

c. Dewan Komisaris, Direksi, Komite Audit,

Komite Pemantau Risiko, Komite

Remunerasi dan Nominasi, Kepala Divisi Satuan Kerja Audit Internal, Sekretaris Perusahaan, dan Karyawan

c. Board of Commissioners, Board of

Directors, Risk Monitoring Committee, Remuneration and Nomination Committee, Division Head of Internal Audit Unit, Corporate Secretary, and Employees

Pada tanggal 30 juni 2013 dan 31 Desember 2012, susunan Dewan Komisaris dan Dewan Direksi adalah sebagai berikut:

As at 30 june 2013 dan 31 December 2012, the composition of the Board of Commissioners and board of Directors are as follows:

2013

Dewan Komisaris: Board of Commissioners:

KomisarisUtama Farid Rahman President Commissioner

KomisarisIndependen Maskan Iskandar Independent Commissioner

KomisarisIndependen Ahmad Agus Setiadjaja Independent Commissioner

Dewan Direksi: Board of Directors:

DirekturUtama Madyantoro Purbo President Director

DirekturKepatuhan dan Sumber

DayaManusia Arief Budiman Compliance and Human Capital Director

DirekturBisnis Denny Novisar Mahmuradi Business Director

Direktur Network dan Operasi Hardono Budi Prasetya Network and Operation Director

2012

Dewan Komisaris: Board of Commissioners:

KomisarisUtama Farid Rahman President Commissioner

Komisaris Maskan Iskandar Commissioner

KomisarisIndependen Ahmad Agus Setiadjaja Independent Commissioner

Dewan Direksi: Board of Directors:

DirekturUtama Madyantoro Purbo President Director

DirekturKepatuhan dan SumberDaya

Manusia AriefBudiman Compliance and Human Capital Director

DirekturBisnis Denny Novisar Mahmuradi Business Director

Direktur Network dan Operasi Hardono Budi Prasetya Network and Operations Director

Pada tanggal 30 juni 2013 dan 31 Desember 2012, susunan Komite Audit adalah sebagai berikut:

As at 30 june 2013 dan 31 December 2012, the compositions of the Audit Committee are as follows:

2013 dan/and 2012

Ketua Maskan Iskandar Chairman

Anggota Suharjadi Sunarja Member

c. Dewan Komisaris, Direksi, Komite Audit,

Komite Pemantau Risiko, Komite

Remunerasi dan Nominasi, Kepala Divisi Satuan Kerja Audit Internal, Sekretaris

Perusahaan, dan Karyawan (lanjutan)

c. Board of Commissioners, Board of

Directors, Risk Monitoring Committee, Remuneration and Nomination Committee, Division Head of Internal Audit Unit,

Corporate Secretary, and Employees

(continued)

Pada tanggal 30 juni 2013 dan 31 Desember 2012, kepala Divisi Satuan Kerja Audit Internal adalah Bambang Sutidjo.

As at 30 juni 2013 and 31 December 2012, the Division head of Internal Audit is Bambang Sutidjo.

Pada tanggal 30 juni 2013 dan 31 Desember 2012, susunan Komite Pemantau Risiko adalah sebagai berikut:

As at 30 june 2013 dan 31 December 2012, the composition of the Risk Monitoring Committee are as follows:

2013

Ketua Ahmad Agus Setiadjaja Chairman

Anggota Yanyan Mulyanto Member

Anggota Ratna Komara Member

2012

Ketua Ahmad Agus Setiadjaja Chairman

Anggota Gasmara Tisnawinata Member

c. Dewan Komisaris, Direksi, Komite Audit,

Komite Pemantau Risiko, Komite

Remunerasi dan Nominasi, Kepala Divisi Satuan Kerja Audit Internal, Sekretaris

Perusahaan, dan Karyawan (lanjutan)

c. Board of Commissioners, Board of

Directors, Risk Monitoring Committee, Remuneration and Nomination Committee, Division Head of Internal Audit Unit,

Corporate Secretary, and Employees

(continued)

Pada tanggal 30 juni 2013 dan 31 Desember 2012, susunan Komite Remunerasi dan Nominasi adalah sebagai berikut:

As at 31 December 2012 and 31 December 2011, the composition of the Remuneration and Nomination Committee are as follows:

2013

Ketua Maskan Iskandar Chairman

Anggota Farid Rahman Member

Anggota Ervy Sinoranti Member

2012

Ketua MaskanIskandar Chairman

Anggota FaridRahman Member

Anggota ErvySinoranti Member

Jumlah karyawan pada tanggal 30 juni 2013 dan 31 Desember 2012 adalah masing-masing sebanyak 891 dan 906 orang (tidak diaudit).

The number of employees as at 30 june 2103 and 31 December 2012 are 891 and 906 employees (unaudited), respectively.

2. KEBIJAKAN AKUNTANSI 2. ACCOUNTING POLICIES

Laporan keuangan PT Bank Himpunan Saudara 1906 Tbk diotorisasi untuk terbit oleh Dewan Direksi pada tanggal 24 Juli 2013.

The financial statements ofPT Bank Himpunan Saudara 1906 Tbkis authorised to be issued by the Board of Directors 24 July 2013.

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan adalah seperti dijabarkan di bawah ini:

a. Dasar penyusunan laporan keuangan a. Basis of preparation of the financial statements

Laporan keuangan untuk tahun-tahun yang berakhir pada tanggal 30 juni 2013 dan 31 Desember 2012 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 yaitu

Peraturan No. VIII.G.7 tentang “Pedoman

Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik.

The financial statements for the years ended30 june 2013 dan 31 December 2012 were prepared in accordance with Indonesian Financial Accounting Standards and the Decree of BAPEPAM-LK No. KEP 347/BL/2012 dated 25 June 2012 which was Regulation No.

VIII.G.7 regarding “Guideline for Financial Statement Preparation and Presentation of Issues or Public Company”.

Laporan keuangan disusun berdasarkan harga perolehan, kecuali untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual, yang diukur pada nilai wajar. Laporan keuangan disusun berdasarkan akuntansi berbasis akrual, kecuali laporan arus kas.

The financial statements have been prepared under the historical cost convention, except for financial assets classified as available for sale, which are measured at fair value. The financial statements are prepared under the accrual basis of accounting, except for statement of cash flows.

Laporan arus kas disusun menggunakan metode langsung dan arus kas dikelompokkan atas dasar kegiatan operasi, investasi dan pendanaan. perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta tidak dibatasi penggunaannya.

For the purpose of the statements of cash flows, cash and cash equivalents include cash, current accounts with Bank Indonesia, current accounts with other banks and other short term highly liquid investments with original maturities of 3 (three) months or less from the acquisition date,

as long as they are not being pledged as collateral for borrowings or restricted.

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang fungsional dan pelaporan Bank. Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat, kecuali dinyatakan secara khusus.

The financial statements are presented in Rupiah, which is the functional and reporting currency of the Bank. Figures in these financial statements are rounded to and stated in millions of Rupiah, unless otherwise stated.

Dalam penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia, dibutuhkan estimasi dan asumsi yang mempengaruhi:

- nilai aset dan liabilitas dilaporkan, dan pengungkapan atas aset dan liabilitas kontinjensi pada tanggal laporan keuangan;

- jumlah pendapatan dan beban selama periode pelaporan.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula.

The preparation of financial statements in conformity with Financial Accounting Standards requires the use of estimates and assumptions that affects:

- the reported amounts of assets and

liabilities and disclosure of contingent assets and liabilities at the date of financial statements;

- the reported amounts of revenues and expenses during the reporting period.

Although these estimates are based on

management‟s best knowledge of current

a. Dasar penyusunan laporan keuangan

(lanjutan)

a. Basis of preparation of the financial statements (continued)

Secara khusus, informasi mengenai hal-hal signifikan yang terkait dengan ketidakpastian taksiran dan pertimbangan penting dalam penerapan kebijakan akuntansi yang memiliki dampak yang signifikan terhadap jumlah yang diakui dalam laporan keuangan dijelaskan dalam Catatan 3.

In particular, information about significant areas of uncertainty in estimation and critical judgements in applying accounting policies that have significant effect to the amount recognised in the financial statements are described in Note 3.

b. Perubahan kebijakan akuntansi yang signifikan

b. Changes in significant accounting policies

Standar akuntansi yang baru New accounting standards

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI) telah melakukan revisi atas beberapa standar akuntansi

(“PSAK”) dan interpretasi (“ISAK”) yang berlaku

efektif pada tanggal 1 Januari 2012 sebagai berikut:

Financial Accounting Standard Board of

Indonesian Institute of Accountants (DSAK-IAI) has issued revision of the following accounting standards (“SFAS”) and interpretational to SFAS which are effective as at 1 January 2012:

- PSAK 10 (Revisi 2010) – Pengaruh Perubahan Nilai Tukar Valuta Asing, - PSAK 13 (Revisi 2011) – Properti Investasi,

- PSAK 16 (Revisi 2011) – Aset Tetap, - PSAK 18 (Revisi 2010) – Akuntansi dan

Pelaporan berdasarkan Program Manfaat Pensiun,

- SFAS 10 (Revised 2010) – The Effects of Changes in Foreign Exchange Rates, - SFAS 13 (Revised 2011) – Investment

Property,

- SFAS 16 (Revised 2011) – Fixed Assets, - SFAS 18 (Revised 2010) – Accounting and

Reporting by Retirement Benefits Plan,

- PSAK 24 (Revisi 2010) – ImbalanKerja, - SFAS 24 (Revised 2010) – Employee Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum,

- SFAS 33 (Revised 2010) – Stripping Activities and Environmental Management in General Mining,

- PSAK 34 (Revisi 2010) – Reporting for Non-Profit Organisations

,

- PSAK 46 (Revisi 2010) – Pajak Instrument: Recognition and Measurement,

- PSAK 56 (Revisi 2011) – Laba per Saham, - SFAS 56 (Revised 2011) – Earnings per Pemerintah dan Pengungkapan Bantuan Pemerintah,

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi yang signifikan (lanjutan)

b. Changes in significant accounting policies (continued)

Standar akuntansi yang baru (lanjutan) New accounting standards (continued)

- PSAK 63 – Pelaporan Keuangan dalam Ekonomi Hiper Inflasi,

- PSAK 64 (Revisi 2010) – Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral

- SFAS 63 – Financial Reporting in

Hyperinflationary Economies,

- SFAS 64 (Revised 2010) – Exploration and Evaluation of Mineral Resources,

- PSAK 109 – Akuntasi Zakat dan Infak/Sedekah,

- SFAS 109 – Accounting of Zakat and Infak/Sedekah,

- PPSAK 7 – Pencabutan PSAK 44 tentang Akuntansi Aktivitas Pengembangan Real Estat; SFAS 27 on Accounting for Cooperatives;

- PPSAK 9 – Pencabutan PSAK 50 (Revisi 2008) tentang Pelaporan Perubahan Nilai Wajar Investasi Efek dalam Kelompok Tersedia Untuk Dijual dan ISAK 5 tentang Interpretasi Paragraf 14;

- Revocation of SFAS 9 - Withdrawal of SFAS 50 (Revised 2008) on Reporting Changes in Far Value of Securities included in Available for Sale Investment

and Interpretation of SFAS 5 on

Interpretation of Paragraph 14;

- PPSAK 11 – Pencabutan PSAK 39 tentang Akuntansi Kerja Sama Operasi;

- Revocation of SFAS 11 - Withdrawal of

SFAS 39 on Accounting for Joint

Operation;

- ISAK 13 – Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri,

- Interpretation of SFAS 13 – Hedge of Net Investment in a Foreign Operation,

- ISAK 15 – Batasan Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya,

- Interpretation of SFAS 15 – The Limit on a Defined Benefit Asset, Minimum Funding Requirements and their Interaction,

- ISAK 16 – Perjanjian Konsesi Jasa, - Interpretation of SFAS 16 – Services Concession Agreements,

- ISAK 18 – Bantuan Pemerintah – Tidak Ada Relasi Spesifik dengan Aktivitas Operasi, Keuangan dalam Ekonomi Hiperinflasi,

- Interpretation of SFAS 19 – Applying the Restatement Approach under SFAS 63: Financial Reporting in Hyperinflationary Economies, Leases – Incentives,

- ISAK 24 – Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa.

b. Perubahan kebijakan akuntansi yang signifikan (lanjutan)

b. Changes in significant accounting policies (continued)

Standar akuntansi yang baru (lanjutan) New accounting standards (continued)

Berikut ini adalah dampak atas perubahan standar akuntansi di atas yang relevan dan berdampak terhadap laporan keuangan Bank:

The followings are the changes impacted by the above new standards that are relevant and has impacts to the Bank‟s financial statements:

PSAK 24 (Revisi 2010): “Imbalan Kerja” SFAS 24 (revised 2010), “Employee Benefits”

Beberapa revisi penting pada standar ini yang relevan bagi Perseroan adalah sebagai berikut:

Several notable revisions which relevant to the Company are as follows:

a. Pengakuan keuntungan/(kerugian) aktuarial

a. Recognition of actuarial gains/(losses)

Standar yang direvisi ini memperbolehkan pengakuan segera atas seluruh keuntungan/(kerugian) aktuarial melalui pendapatan komprehensif lainnya, pada periode terjadinya.

The revised standards allow the immediate recognition of all actuarial gains/(losses) in other comprehensive income, in the period which they occur.

Seperti yang diperkenankan oleh standar, Perseroan memilih untuk mengubah kebijakan akuntansinya dengan mengakui segera seluruh keuntungan atau kerugian aktuarial melalui pendapatan/beban komprehensif lainnya. Oleh karena itu, Perseroan telah mengakui secara prospektif seluruh kerugian aktuarial sebesar Rp 29.681 melalui pendapatan komprehensif lainnya, sesuai dengan ketentuan transisi atas standar tersebut.

As allowed by the standard, the Company has elected to change its accounting policy to recognize immediately all actuarial gains or lossess through other comprehensive income/expense. As such, the Company has recognised prospectively the full amount of actuarial losses of Rp 29,681 in other comprehensive income, in accordance with the transitional rules in the standards.

Sejak 1 Juli 2012, keuntungan dan kerugian aktuarial yang timbul dari penyesuaian dan perubahan dalam asumsi-asumsi aktuarial langsung diakui seluruhnya melalui pendapatan atau kerugian komprehensif lainnya. Akumulasi keuntungan dan kerugian aktuarial dicatat di saldo laba.

Starting 1 July 2012, actuarial gains and losses arising from experience adjustments and changes in actuarial assumptions are

directly fully recognised to other

comprehensive income or expense.

Accumulated actuarial gains and losses are recorded in retained earnings.

Sebelum tanggal 1 Juli 2012, apabila jumlah keuntungan atau kerugian aktuarial ini melebihi 10% dari imbalan pasti atau 10% dari nilai wajar aset program maka kelebihannya dibebankan atau dikreditkan pada laba rugi selama sisa masa kerja rata-rata para karyawan yang bersangkutan.

Prior to 1 July 2012, when actuarial gain or losses exceeding 10% of defined benefit obligations or 10% of the fair value of the program's assets are charged or credited to the profit and loss over the average remaining life of service of the relevant employees.

Bank telah memilih untuk menggunakan pendekatan pendapatan atau kerugian komprehensif lainnya untuk pengakuan keuntungan/(kerugian) aktuarial dalam laporan keuangan tahunannya. Hal ini berbeda dengan dasar yang digunakan oleh Bank dalam pelaporan laporan keuangan interim tahun 2012, dimana Bank telah menggunakan pendekatan koridor dipindahkan dari 2011.

The Bank has elected to use the other

comprehensive income or expense

b. Perubahan kebijakan akuntansi yang signifikan (lanjutan)

b. Changes in significant accounting policies (continued)

Standar akuntansi yang baru (lanjutan) New accounting standards (continued)

PSAK 24 (Revisi 2010): “Imbalan Kerja”

(lanjutan) SFAS 24 (revised 2010), “Employee Benefits”(continued)

a. Pengakuan keuntungan/(kerugian) aktuarial

a. Recognition of actuarial gains/(losses)

Oleh karena itu, manajemen mengungkapkan perubahan kebijakan akuntansi tersebut sebagai berikut:

Therefore, management disclosed the changes in significant accounting policies as follows:

Laba bersih/Net income

Akhir periode/

Period ending Reported Laporan/

Penyesuaian jika kebijakan akuntansi

diterapkan/ Adjustment if new policy

applied

Jumlah laba komprehensif/Total comprehensive income

Akhir periode/ Period ending

Laporan/ Reported

Penyesuaian kebijakan baru yang diterapkan/

Liabilitas imbalan pasca kerja karyawan/ Post employment benefits obligations

Akhir periode/ Period ending

Laporan/ Reported

Penyesuaian kebijakan baru yang diterapkan/

b. Pengungkapan b. Disclosures

Standar yang direvisi ini mengemukakan beberapa persyaratan pengungkapan, antara lain:

The revised standard introduces a number

ofdisclosure requirements including

disclosure of:

Persentase atau jumlah setiap kategori utama yang membentuk nilai wajar dari aset program;

The percentage or amount of each

major category of investment making up total plan assets;

Deskripsi naratif mengenai dasar yang digunakan untuk menentukan ekspektasi tingkat imbal hasil aset program keseluruhan;

A narrative description of the basis used to determine the overall expected rate of return on assets;

Jumlah atas nilai kini kewajiban imbalan pasti dan nilai wajar aset program untuk periode tahun berjalan dan empat periode tahunan sebelumnya; dan

The amounts for the current annual period and the previous four annual periods of present value of the defined benefit obligation and fair value of the plan assets; and

Jumlah penyesuaian pengalaman yang muncul atas liabilitas program dan aset program untuk periode tahun berjalan dan empat periode tahunan sebelumnya.

b. Perubahan kebijakan akuntansi yang signifikan (lanjutan)

b. Changes in significant accounting policies (continued)

Standar akuntansi yang baru (lanjutan) New accounting standards (continued)

PSAK 60:“Instrumen Keuangan:

Pengungkapan” SFAS 60: “Financial Instruments: Disclosures”

PSAK 60 mensyaratkan pengungkapan yang lebih ekstensif atas risiko keuangan apabila dibandingkan dengan PSAK 50 (Revisi 2006),

“Instrumen Keuangan: Penyajian dan

Pengungkapan”. Pengungkapan tersebut

adalah sebagai berikut:

SFAS 60 requires more extensive disclosure of

the entity‟s financial risk management compared to SFAS 50 (Revised 2006), “Financial Instruments: Presentation and Disclosures”. The

requirements, amongst others, consist of the followings:

a. Instrumen keuangan yang signifikan atas posisi keuangan dan performa entitas. Pengungkapan ini sejalan dengan PSAK 50 (Revisi 2010).

a. The significance of financial instruments for

an entity‟s financial position and

performance. These disclosures

incorporate many of the requirements previously in SFAS 50 (Revised 2010) .

b. Informasi kualitatif dan kuantitatif atas eksposur risiko yang timbul dari instrumen keuangan, termasuk pengungkapan minimum atas risiko kredit, risiko likuiditas dan risiko pasar. Pengungkapan kualitatif menjelaskan tujuan manajemen, kebijakan dan proses untuk mengelola risiko tersebut. Pengungkapan kuantitatif menjelaskan informasi tentang batas risiko yang dihadapi entitas, berdasarkan informasi yang disiapkan secara internal kepada personel manajemen kunci.

b. Qualitative and quantitative information about exposure to risks arising from financial instruments, including specified minimum disclosures about credit risk, liquidity risk and market risk. The qualitative

disclosures describe management‟s

objectives, policies and processes for managing those risks. The quantitative disclosures provide information about the extent to which the entity is exposed to risk, based on information provided internally to

the entity‟s key management personnel.

PSAK 60berlaku secara prospektif sejak tanggal 1 Januari 2012 (lihat Catatan 46 untuk pengungkapan terkait PSAK ini).

SFAS 60 is applied prospectively since 1 January 2012 (refer to Note 46 for the disclosure of this SFAS).

Pada tanggal 19 Oktober 2012, DSAK-IAI mengeluarkan penyesuaian atas PSAK 60 diatas yang akan efektif pada tanggal 1 Januari 2013. Penerapan dini atas penyesuaian tersebut diperkenankan. Penyesuaian tersebut terutama terkait dengan pengungkapan atas aset keuangan, termasuk pencabutan atas ketentuan penyajian untuk:

a. Nilai wajar atas agunan yang digunakan sebagai jaminan; dan

b. Nilai tercatat atas aset keuangan yang belum jatuh tempo dan tidak mengalami penurunan nilai yang telah dinegosiasi ulang.

Bank telah memutuskan untuk melakukan penerapan dini atas penyesuaian PSAK 60 tersebut sejak 1 Januari 2012.

On 19 October 2012, DSAK-IAI issued improvements to the above SFAS 60 which will be effective 1 January 2013. Early adoption of

the improvements is permitted. The

improvements mainly relate to the disclosure of financial assets; including the removal of the requirement to disclose:

a. Fair value of collateral held as security; and

b. Carrying amount of financial asset that are neither past due nor impaired whose terms have been renegotiated.

c. Instrumen keuangan c. Financial instruments

(i) Aset keuangan (i) Financial assets

Bank mengklasifikasikan aset keuangannya dalam kategori (a) aset Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Bank classifies its financial assets in the following categories of (a) financial assets at fair value through profit and loss, (b) loans and receivables, (c) held to maturity financial assets, and (d) available for sale financial assets. The classification depends on the purpose for which the financial assets are acquired. Management determines the classification of its financial assets at initial recognition.

(A) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

(A) Financial assets at fair value through profit or loss statement

Kategori ini terdiri dari dua sub-kategori: aset keuangan diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal telah ditetapkan oleh Bank untuk diukur pada nilai wajar melalui laporan laba rugi.

The category comprises two

subcategories: financial assets

classified as held for trading, and financial assets designated by the Bank as at fair value through profit or loss upon initial recognition.

Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short term-profit taking) yang terkini. financial instruments that are managed together and for which there is evidence of a recent actual pattern of short term profit-taking.

Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnya pada saat pengakuan awal; biaya transaksi (jika ada) diakui secara langsung ke dalam laporan laba rugi. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar dan penjualan instrumen keuangan diakui di dalam laporan laba rugi dan dicatat masing-masing

sebagai “Keuntungan/(kerugian) dari

perubahan nilai wajar instrumen

keuangan” dan

“Keuntungan/(kerugian) dari

penjualan instrumen keuangan”.

Pendapatan bunga dari instrumen keuangan dalam kelompok diperdagangkan dicatat sebagai

“Pendapatan bunga”.

Financial instruments included in this category are recognised initially at fair value; transaction costs (if any) are taken directly to the profit and loss. Gains and losses arising from changes in fair value and sales of these financial instruments are included directly in the profit and loss and are reported

respectively as “Gains/(losses) from changes in fair value of financial

instruments” and “Gains/(losses) from sale of financial instruments”. Interest

income on financial instruments held

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

(i) Aset keuangan (lanjutan) (i) Financial assets (continued)

(A) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (lanjutan)

(A) Financial assets at fair value through profit or loss statement (continued)

Perubahan nilai wajar atas aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi diakui sebagai

“Keuntungan bersih atas perubahan

nilai wajar instrumen keuangan”.

Fair value changes relating to financial assets designated at fair value through

profit or loss are recognised in “Net

gains on changes in fair value of

financial instruments”.

(B) Pinjaman yang diberikan dan piutang (B) Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

yang dimaksudkan oleh Bank untuk dijual dalam waktu dekat, yang diklasifikasikan dalam kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laporan laba rugi;

yang pada saat pengakuan awal ditetapkan dalam kelompok tersedia untuk dijual; atau

dalam hal mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

those that the Bank intends to sell immediately or in the short term, which are classified as held for trading, and those that the entity upon initial recognition designates as at fair value through profit or loss statement;

those that the Bank upon initial

recognition designates as

available for sale; or

those for which the Bank may not recover substantially all of its initial investment, other than because of

loans and receivables

deterioration.

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pendapatan dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dicatat di dalam laporan laba rugi komprehensif dan

dilaporkan sebagai „Pendapatan bunga‟.

Loans and receivables are initially

recognised at fair value plus

transaction costs (if any) and

subsequently measured at amortised cost using the effective interest rate method. Interest income on financial

assets classified as loans and

receivables is included in the statement of comprehensive income and is

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

(i) Aset keuangan (lanjutan) (i) Financial assets (continued)

(B) Pinjaman yang diberikan dan piutang (lanjutan)

(B) Loans and receivables (continued)

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang, dan bebannya diakui di dalam laporan laba rugi komprehensif

sebagai “Pembentukan cadangan

kerugian penurunan nilai aset

keuangan”.

In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loan and receivables and the impairment loss is recognised in the statement of comprehensive income as “Allowance for impairment losses of financial assets”.

(C) Aset keuangan dimiliki hingga jatuh tempo

(C) Held-to-maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen mempunyai niat positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

investasi yang ditetapkan oleh Bank dalam kelompok tersedia untuk dijual; dan

investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Held-to-maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturities that the Management has the positive intention and ability to hold to maturity, other than:

those that the Bank upon initial recognition designates as at fair value through profit or loss statement;

those that the Bank designates as

available for sale; and

those that meet the definition of loans and receivables.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif.

These financial assets are initially recognised at fair value including

transaction costs (if any) and

subsequently measured at amortised cost, using the effective interest rate method.

Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat dalam laporan laba rugi komprehensif dan diakui sebagai

“pendapatan bunga”. Ketika

penurunan nilai terjadi, kerugian penurunan nilai diakui sebagai pengurang dari nilai tercatat investasi dan diakui didalam laporan keuangan

sebagai “Cadangan kerugian

penurunan nilai”.

Interest income on held-to-maturity

investments is included in the

statement of comprehensive income and reported as “interest income”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the investment

and recognised in the financial

statements as “Allowance for