4.1. Proses Bisnis PT Bromo Panuluh Steel

Bisnis Proses secara keseluruhan dapat dilihat pada Lampiran 3. Dibawah ini akan dibahas secara lebih mendetail untuk tiap prosesnya.

4.1.1. Production Planning

Production planning atau yang lebih dikenal dengan perencanaan produksi bertugas untuk membuat perencanaan produksi harian yaitu wire rod diameter berapa yang diproduksi dan jumlah produksinya. PT Bromo Panuluh Steel menggunakan sistem make to stock. Perencanaan produksinya dibuat dengan mempertimbangkan data-data penjualan masa lalu seperti wire rod diameter berapa yang sekarang sedang laku atau banyak diminati pasar. Setelah perencanaan produksi dibuat, dilakukan pengecekan bahan baku yang nantinya akan digunakan untuk proses produksi tersebut. Pengecekan ketersediaan bahan baku akan berhubungan dengan bagian material warehouse.

4.1.2. Material Warehouse

Bagian material warehouse yang menerima permintaan bahan baku dari bagian production planning akan melakukan pengecekan ketersediaan bahan baku yang diperlukan. Jika bahan baku yang dibutuhkan tersedia, maka bahan baku dapat langsung diambil untuk diproduksi, tetapi jika bahan baku yang diperlukan tidak tersedia maka bagian material warehouse akan menghubungi bagian purchasing untuk melakukan permintaan pembelian bahan baku yang belum terpenuhi.

4.1.3. Purchasing

Bagian purchasing setelah mendapat permintaan pembelian bahan baku akan mencari supplier dari daftar supplier atau menggunakan supplier yang menawarkan produknya ke pabrik. Supplier yang terpilih tersebut akan dihubungi

untuk melakukan negosiasi harga. Jika pihak purchasing dan supplier telah menemukan kesepakatan harga maka pihak purchasing akan membuat Purchasing Order (PO) untuk supplier tadi, tetapi jika kedua belah pihak tidak mendapat kesepakatan harga, maka bagian purchasing akan mencari supplier lainnya.

Bahan baku yang datang ke pabrik akan terlebih dahulu dicocokkan dengan PO yang ada, setelah itu bahan baku akan diberikan ke bagian material warehouse. Ada kasus khusus untuk bahan baku steel scrap (besi tua), dimana besi tua yang datang setelah dicocokkan dengan PO akan diklasifikasikan ke dalam kelas-kelas kualitas sesuai dengan spesifikasi yang ada. Setelah dipilah-pilah, besi tua tadi akan ditimbang masing-masing untuk setiap jenis kelas.

4.1.4. Production

Proses produksi dimulai dengan memasukkan semua bahan baku yang telah dipersiapkan dari bagian material warehouse ke dalam furnace (tungku) untuk proses melting atau peleburan. Bahan baku yang dimasukkan berupa besi tua dan mangan. Setelah semua bahan melebur dan tercampur, maka akan dilakukan pengecekan untuk melihat ketepatan komposisi yang diinginkan. Jika komposisi leburan sudah sesuai maka cairan leburan akan dipindahkan dari furnace ke mesin Continuous Casting Machine (CCM), tetapi jika belum sesuai maka akan dilakukan penyesuaian dengan menambahkan bahan-bahan kimia tertentu sampai dicapai komposisi yang diinginkan. Leburan yang dimasukkan ke mesin CCM akan dibentuk menjadi barang setengah jadi yaitu billet.

Billet akan didinginkan terlebih dahulu sebelum digunakan ke proses selanjutnya, yaitu dimasukkan ke dalam oven. Billet di dalam oven ini akan dipanaskan sampai mencapi suhu pembentukkan. Setelah itu diteruskan dengan proses rolling dimana terdapat 3 proses didalamnya, yaitu rubbing mills, intermediate mills, dan finishing mills. Proses rolling ini akan merubah bentuk besi dari bentuk billet menjadi wire rod dengan diameter yang diinginkan. Wire rod hasil output proses rolling akan dibentuk melingkar menggunakan mesin forming dan setelah itu didinginkan dalam cooling conveyor. Proses terakhir adalah proses packing yang dilakukan setelah wire rod keluar dari cooling conveyor.

setelah itu dilakukan penimbangan. Wire rod kemudian diserahkan ke bagian finished product warehouse.

4.1.5. Finished Product Warehouse

Bagian finished product warehouse menerima wire rod dari bagian produksi dan menginformasikan ke bagian marketing perihal ketersediaan produk wire rod yang ada di gudang. Bagian finished product warehouse juga bertugas untuk mengeluarkan produk wire rod jika terjadi penjualan, dan juga menangani pengiriman ke pihak konsumen.

4.1.6. Marketing

Bagian marketing atau penjualan menerima data persediaan barang atau produk jadi yang ada di gudang dan melakukan penjualan. Penjualan dilakukan dengan memasarkan ke pihak konsumen dan ada juga dimana pihak konsumen yang membeli langsung ke pihak pabrik. Permintaan barang dari konsumen akan dilakukan pengecekkan terhadap ketersediaan barang yang ada. Setelah itu, pesanan akan diinformasikan ke bagian finished product warehouse untuk mengeluarkan barang dan mengirim ke pihak konsumen.

4.2. Sistem Pengukuran Six Sigma Business Scorecard

Sistem pengukuran ini disusun dari beberapa variabel yang dapat mewakili kinerja perusahaan secara keseluruhan baik dari segi proses maupun segi hasil. Variabel-variabel yang akan diukur dipilih berdasarkan bisnis proses perusahaan dan harus mewakili tujuh elemen kunci Six Sigma Business Scorecard.

Variabel pengukuran tersebut dikelompokkan berdasarkan 7 elemen kunci tersebut adalah sebagai berikut pada Gambar 4.1.

1. Leadership and Profitability

A. Persentase Pemenuhan Target Profit B. Jumlah Pengakuan Kinerja Karyawan 2. Management and Improvement

3. Employee and Innovation A. Jumlah Employee Suggestion B. Tingkat Kehadiran Karyawan 4. Purchasing and Supplier Management 5. Operational Execution

A. Keseuaian Perencanaan Produksi dengan Hasil Produksi B. Persentase Kecacatan

C. Persentase Utilitas Mesin 6. Sales and Distribution A. Jumlah Customer Baru

B. Penyimpangan Perjanjian Leadtime Pengiriman C. Total Penjualan per Bulan (Ton)

7. Service and Growth

A. Jumlah Keluhan Pelanggan

B. Jumlah Customer yang Melakukan Transaksi Kembali

Gambar 4.1. Gambar Variabel Pengukuran untuk tiap Elemen

4.2.1. Variabel Pengukuran Elemen Leadership and Profitability

Pada variabel pengukuran elemen Leadership and Profitability pada intinya selain profit perusahaan juga pada aspek kepemimpinan yang diterapkan di perusahaan. Karena untuk kepemimpinan ini haruslah meliputi aspek yang telah ditentukan sehingga dipilihlah jumlah pengakuan yang diberikan dari pemimpin kepada karyawan. Variabel pengukuran ini dipilih karena selain dapat menantang karyawan untuk maju, menumbuhkan inovasi perusahaan, juga memberikan dampak yang positif kepada perusahaan.

Variabel pengukuran yang digunakan untuk elemen Leadership and Profitability adalah persentase pencapaian laba perusahaan bulanan dari target.

Data persentase pencapaian laba perusahaan perlu diambil karena merefleksikan profitabilitas perusahaan. Data ini diambil dari laporan keuangan income statement bulanan perusahaan. Keuntungan yang diperoleh perusahaan pada bulan tersebut akan dibandingkan dengan target keuntungan yang ditetapkan General Manager untuk bulan tersebut. Apabila keuntungan yang diperoleh berhasil mencapai atau melebihi target yang ditetapkan, perusahaan akan mendapat nilai 100% untuk

pencapaian keuntungan yang diperoleh dari target keuntungan yang ditetapkan.

Apabila perusahaan mengalami kerugian pada suatu bulan, nilai perusahaan untuk variabel ini pada bulan tersebut adalah nol. Pada bulan Oktober ini profit perusahaan hanya dapat mencapai 0,7692 dari target profit yang ditetapkan.

Variabel pengukuran yang lain untuk elemen Leadership and Profitability adalah jumlah pengakuan yaitu recognition dan reward yang diberikan oleh pemimpin pada semua pihak dalam perusahaan yang memberikan ide peningkatan kinerja perusahaan. Pihak-pihak dalam perusahaan ini meliputi karyawan sampai dengan General Manager. Variabel ini diambil karena variabel ini memperlihatkan apakah pihak jajaran manajemen sudah memberikan umpan balik terhadap pemberdayaan ide-ide dari karyawan. Setiap ide dari karyawan akan dipertimbangkan oleh jajaran manajemen. Apabila karyawan memberikan ide yang dirasa baik, perusahaan akan menerapkan usulan tersebut. Karyawan yang usulannya memberikan hasil positif terhadap kinerja perusahaan akan mendapat recognition dan reward dari perusahaan. Bentuk recognition yang ada misalnya nama karyawan tersebut dan prestasinya ditempel di papan pengumuman. Reward yang diberikan dapat berupa tambahan gaji atau insentif yang besarnya disesuaikan dengan prestasi tersebut. Variabel pengukuran ini tidak dimaksudkan untuk mengukur nominal besarnya insentif ataupun jenis recognition tersebut.

Variabel ini dimaksudkan untuk mengukur apakah perusahaan sudah memberdayakan ide dari semua sumber termasuk karyawan. Variabel ini mengukur apakah setiap individu yang berprestasi atau memberi ide yang baik untuk perusahaan sudah mendapatkan umpan balik dari perusahaan. Apabila semua individu yang berprestasi atau memberi ide yang baik untuk perusahaan itu sudah mendapatkan recognition dan reward, perusahaan akan mendapat nilai 100% untuk variabel ini. Apabila perusahaan belum memberi pengakuan pada semua individu berprestasi ini, perusahaan akan mendapat nilai sejumlah persentase jumlah karyawan berprestasi atau yang memiliki ide yang baik untuk peningkatan kinerja perusahaan yang sudah mendapatkan recognition dan reward dari jumlah total karyawan berprestasi atau yang memiliki ide yang baik untuk peningkatan kinerja perusahaan. Pada bulan Oktober ini perusahaan memberikan target sejumlah lima pengakuan yang akan diberikan kepada karyawan tetapi

ternyata perusahaan hanya memberikan dua pengakuan, sehingga nilai pencapaian perusahaan untuk elemen ini adalah 2/5 = 0,4.

4.2.2. Variabel Pengukuran Elemen Management and Improvement

Pada variabel pengukuran ini, perusahaan akan menilai proses manajemen yang dilakukan perusahaan. Pengukuran proses ini penting untuk melihat tidak hanya hasil tetapi juga proses yang dilakukan. Pengukuran ini akan dilakukan untuk melihat kinerja proses manajemen dari setiap divisi dalam perusahaan.

Pengukuran akan dibedakan dengan elemen penilaian yang berbeda-beda sesuai dengan proses yang ada di tiap divisi.

Variabel pengukuran untuk elemen Management and Improvement adalah rate of improvement untuk semua divisi yang ada di perusahaan. Rate of improvement ini diukur dengan melihat pemenuhan target atau sasaran tiap divisi.

Sasaran atau target tiap divisi ini dibuat oleh General Manager bersama dengan manajer divisi yang bersangkutan. Pihak manajamen akan membuat strategi pemenuhan sasaran dan pelaksanaan strategi pemenuhan tersebut untuk divisinya masing-masing. Hal inilah yang akan dinilai dalam variabel pengukuran ini secara bulanan. Variabel ini akan menilai seberapa jauh manajemen divisi yang bersangkutan dapat meningkatkan kinerja divisinya dan memenuhi sasaran yang telah ditetapkan. Nilai yang diperoleh perusahaan terhadap elemen pengukuran ini adalah rata-rata nilai persentase pencapaian tiap divisi terhadap sasarannya masing-masing yang dapat dilihat pada Tabel 4.1.

Tabel 4.1. Tabel Variabel Pengukuran Elemen Management and Improvement Divisi Elemen Penilaian Realita Perusahaan Bulan

Oktober Nilai (%)

Analisa

pencapaian hasil produksi dan utilitas mesin

terdapat 14 analisa dari 22

hari kerja 31.82

Produksi

Adanya langkah perbaikan produksi

semua masalah telah terselesaikan dan

terdokumentasi 50

81.82

Frekuensi mencari

konsumen baru melakukan 24 telepon dan 7

kunjungan 17.04505

Marketing Adanya analisa

data terdapat data keluhan

pelanggan 25

42.04505 Frekuensi mencari

supplier baru melakukan 4 telepon dan 2

kunjungan 50

Purchasing Adanya analisa data

terdapat analisa tren harga besi tua dan analisa kinerja

supplier 50 100

Analisa peramalan tidak melakukan analisa peramalan 0 PPIC Analisa sistem

inventori hanya terdapat analisa untuk

sistem inventori wirerood 25 25 Finance Frekuensi analisa

biaya terdapat analisa biaya seperti

penghitungan HPP harian 100 100 Analisa

keterlambatan dan absen karyawan

terdapat analisa jumlah keterlambatan dan absensi

karyawan 50

Personalia Adanya upaya peningkatan motivasi

tidak ada upaya peningkatan

motivasi 0

50

Analisa kerusakan

mesin terdapat analisa kerusakan

dan perbaikan mesin 50

Maintenance Pencarian alat

atau metode baru tidak ada upaya pencarian

alat atau metode baru 0 50

Rata-rata: 64.12358

Pada bulan Oktober ini, perusahaan memberikan target peningkatan sebesar 75% dan perusahaan baru mendapat nilai 64,1236% sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 64,1236% / 75% = 0,855.

Penghitungan elemen penilaian untuk variabel pengukuran Management and Improvement untuk tiap divisi dapat dilihat pada perincian di bawah ini:

a. Divisi Produksi

Divisi produksi mempunyai target untuk memenuhi perencanaan produksi dan memaksimalkan utilitas mesin. Proses yang diamati untuk pencapaian target ini adalah:

• Adanya analisa pencapaian hasil produksi dan utilitas mesin.

Penilaian akan diberikan berdasarkan jumlah adanya analisa harian yang dibuat oleh divisi produksi mengenai pencapaian hasil produksi dan utilitas mesin dibandingkan dengan jumlah hari kerja pada bulan tersebut. Nilai penuh 50% akan diberikan jika divisi produksi selalu melakukan analisa harian, dan apabila perusahaan tidak dapat memenuhinya, maka penilaian akan didasarkan pada perbandingan jumlah analisa harian yang ada dengan jumlah total hari kerja.

• Adanya langkah-langkah perbaikan proses produksi dan pendokumentasian.

Elemen pengukuran ini akan melihat pada adanya permasalahan, perbaikan proses produksi, pengimplementasian tindakan perbaikan, dan pendokumentasian. Penilaian dilakukan dengan membandingkan jumlah pendokumentasian dengan jumlah permasalahan yang ada dikalikan dengan nilai penuh 50%. Contoh Form Analisa dapat dilihat pada Lampiran 11.

b. Divisi Marketing

Divisi marketing mempunyai target untuk memenuhi target penjualan dan memimalisasi keluhan pelanggan. Proses yang diamati untuk pencapaian target ini adalah:

• Frekuensi mencari calon konsumen baru.

Penghitungan frekuensi ini didasarkan pada jumlah menghubungi konsumen baru baik kunjungan langsung maupun via telepon. Target yang ditetapkan adalah dalam 1 bulan melakukan telepon ke 3 calon konsumen berbeda dan mengunjungi 1 lokasi calon konsumen baru per hari kerja sehingga untuk bulan Oktober yang mempunyai 22 hari kerja, targetnya adalah 66 telepon dan 22 kunjungan. Penilaian dilakukan dengan membandingkan jumlah realisasi telepon dan kunjungan tiap bulannya dengan target bulan itu. Pemenuhan telepon dan kunjungan memiliki bobot penilaian yang sama yaitu 25% untuk target jumlah telepon dan 25% untuk target jumlah kunjungan.

• Adanya analisa data statistik.

Analisa data statistik dilakukan untuk mengetahui data-data yang berhubungan dengan divisi marketing seperti data trend penjualan atau data macam keluhan konsumen. Adanya rekapan data pembelian baik dalam hal ukuran dan jumlah wire rod, pembuatan analisa data keluhan pelanggan, dan pemberian respon keluhan pelanggan. Penghitungan nilai 25% akan diberikan jika ada rekapan data pembelian untuk tiap bulannya. Nilai 25%

akan diberikan jika setiap keluhan pelanggan yang ada telah ditanggapi dan terdapat analisa keluhan pelanggan yang paling banyak terjadi.

c. Divisi Purchasing

Divisi purchasing mempunyai target untuk mendapat bahan baku utama yaitu besi tua dengan harga yang murah. Proses yang diamati untuk pencapaian target ini adalah:

• Frekuensi melakukan pencarian supplier baru.

Pencarian supplier baru dilakukan dengan melakukan kunjungan maupun via telepon. Perhitungan dilakukan dengan menghitung jumlah telepon dan jumlah kunjungan ke lokasi calon supplier baru. Target yang ditetapkan adalah dalam 1 bulan adalah melakukan telepon ke 1 supplier berbeda per minggu dan mengunjungi 1 lokasi supplier baru per bulan kerja sehingga untuk bulan Oktober yang mempunyai 22 hari kerja, targetnya adalah 3 telepon dan 1 kunjungan ke supplier baru. Pemenuhan target telepon dan kunjungan memiliki bobot penilaian yang sama yaitu 25% untuk pemenuhan target telepon dan 25% untuk pemenuhan target kunjungan ke supplier baru.

• Melakukan analisa statistik.

Analisa data statistik dilakukan untuk mengetahui data-data yang berhubungan dengan divisi purchasing seperti data trend harga besi tua atau data kinerja supplier. Penilaian 25% akan diberikan jika terdapat analisa harga besi tua dan nilai 25% akan diberikan jika terdapat analisa data kinerja supplier contohnya kualitas bahan baku, harga, dan pengiriman.

d. Divisi PPIC

Divisi PPIC mempunyai target untuk membuat perencanaan produksi yang baik dengan meminimalkan inventori. Proses yang diamati untuk pencapaian target ini adalah:

• Adanya analisa peramalan yang telah dibuat.

Penilaian dilakukan dengan melihat adanya analisa perbandingan antara peramalan yang telah dibuat dengan data permintaan yang ada. Jika analisa data tersebut ada maka akan mendapat nilai penuh 50%.

• Adanya analisa sistem penyimpanan.

Analisa dilakukan dengan melihat sistem penyimpanan yang ada dan melakukan perbaikan yang mungkin dilakukan. Perbaikan dilakukan baik pada sistem inventori wire rod maupun besi tua. Penilaian 25% diberikan jika terdapat strategi perbaikan sistem penyimpanan besi tua dan nilai 25%

jika terdapat strategi perbaikan sistem penyimpanan wire rod.

e. Divisi Finance

Divisi finance mempunyai target menjaga keuangan terkendali dengan baik dengan tetap memperhatikan profit perusahaan. Proses yang diamati untuk pencapaian target ini adalah adanya analisa biaya. Analisa biaya yang dimaksud adalah analisa terhadap perubahan biaya dan juga penghitungan profit perusahaan, contohnya ada kenaikkan harga bahan baku tertentu atau peningkatan biaya tertentu. Penilaian 100% akan diberikan jika terdapat analisa biaya ini. Contoh Form Analisa dapat dilihat pada Lampiran 11.

f. Divisi Personalia

Divisi Personalia mempunyai target peningkatan kinerja karyawan. Proses yang diamati untuk pencapaian target ini adalah:

• Adanya analisa keterlambatan dan absen terhadap karyawan

Analisa keterlambatan ini dilakukan dengan melihat pada adanya data jumlah keterlambatan atau absen yang terjadi untuk tiap karyawan.

Penilaian 50% diberikan jika terdapat analisa tersebut.

• Adanya upaya peningkatan motivasi

Upaya peningkatan motivasi dilakukan dengan adanya pelatihan, acara- acara yang melibatkan peran serta karyawan, dan pendekatan langsung ke karyawan. Penilaian 50% akan diberikan jika terdapat upaya ini.

g. Divisi Maintenance

Divisi maintenance mempunyai target untuk meminimalkan kerusakan mesin yang dapat menghambat proses produksi. Proses yang diamati untuk pencapaian target ini adalah:

• Adanya analisa trend kerusakan mesin dan penyebab kerusakan mesin Penilaian dilakukan dengan melihat pada kerusakan yang terjadi, proses analisa penyebab terjadinya kerusakan, dan proses perbaikan. Penilaian akan diberikan dengan membandingkan jumlah perbaikan dan jumlah kerusakan yang terjadi dengan nilai penuh 50%, sehingga akan didapatkan nilai pemenuhannya. Contoh Form Analisa dapat dilihat pada Lampiran 11.

• Adanya pencarian alat-alat dan metode perawatan maupun perbaikan yang baru.

Pencarian alat-alat dan metode perawatan maupun perbaikan yang baru ini diharapkan dapat lebih baik dari yang sudah ada saat ini untuk perbaikan kinerja divisi maintenance di waktu mendatang. Penilaian 50% akan diberikan jika terdapat penggunaan metode baru atau terdapat pencarian literatur metode baru.

4.2.3. Variabel Pengukuran Elemen Employee and Innovation

Pada variabel pengukuran elemen Employee and Inovation, fokus pengukurannya adalah pada karyawan itu sendiri dan juga inovasi yang dapat dilakukan oleh karyawan tersebut. Fokus pada karyawan ini dilakukan dengan pengukuran kinerja karyawan lewat komitmennya untuk bekerja dengan baik seperti bekerja sesuai target dan perencanaan atau dapat juga melihat dari absensi dan keterlambatan, dan pada akhirnya yang dipilih adalah pengukuran keterlambatan dan absensi. Pengukuran ini akan melihat keniatan karyawan untuk bekerja. Pada inovasi dilakukan seperti biasa dengan memberikan inovasi kepada perusahaan dimana dalam hal ini adalah berupa employee suggestion.

Variabel pengukuran yang dipakai dalam elemen Employee and Innovation adalah jumlah ide yang diberikan oleh karyawan (employee suggestion).

Variabel pengukuran ini menilai seberapa aktif karyawan dalam memberikan ide- ide untuk meningkatkan kinerja perusahaan. Ide diberikan dengan menggunakan formulir yang dapat diambil oleh karyawan, diisi, dan dimasukkan kembali ke dalam kotak saran karyawan. Karyawan dalam variabel ini meliputi semua karyawan yang berada di luar jajaran manajemen. Variabel ini dilandasi keyakinan bahwa inovasi dapat bersumber dari semua pihak terlepas dari kedudukan strukturalnya dalam perusahaan. Penilaian variabel ini berdasarkan jumlah ide yang masuk dibagi dengan target jumlah ide untuk suatu bulan. Nilai target ini didapatkan dari pertimbangan subyektif manajemen dengan mempertimbangkan jumlah ide yang diperoleh perusahaan pada masa lalu dan tingkat peningkatan yang agresif. Pada bulan Oktober ini perusahaan memberikan target 15 ide atau masukan dengan realisasi sebesar 10 ide, sehingga pencapaian perusahaan untuk elemen ini adalah 10 / 15 = 0,6667.

Variabel pengukuran lain yang diterapkan untuk pengukuran elemen Employee and Innovation adalah jumlah keterlambatan dan ketidakhadiran karyawan. Variabel ini memeriksa apakah karyawan memenuhi tingkat kehadiran atau jumlah keterlambatan atau bahkan absen. Dengan kata lain, variabel ini mengukur tingkat kedisiplinan karyawan. Penilaian dilakukan dengan melihat jumlah keterlambatan dan absensi yang terjadi untuk tiap karyawan. Pada penilaian awal, tiap karyawan mendapat nilai penuh 100 dan akan dilakukan pengurungan nilai untuk setiap keterlambatan dan absensi yang terjadi selama satu bulan. Pengurangan dilakukan sesuai dengan Tabel 4.2. Nilai untuk tiap karyawan dapat dilihat pada Lampiran 4. Berdasarkan pada data pada Lampiran 4 maka nilai tingkat kehadiran karyawan di PT Bromo Panuluh Steel adalah 95,3906% dari target yang ditetapkan sebesar 99% sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 95,3906% / 99% = 0,9635.

Tabel 4.2. Tabel Pengurangan Nilai untuk Keterlambatan dan Absensi Karyawan Jumlah Pengurangan Nilai

Jumlah Kejadian Keterlambatan Absensi

1 25 20

2 50 50

3 75 80

4 100 100

5 100 100

4.2.4. Variabel Pengukuran Elemen Purchasing and Supplier Management

Pada elemen pengukuran ini akan melihat pada kinerja perusahaan terhadap supplier. Variabel yang mungkin seperti kinerja kedekatan supplier dengan perusahaan atau harga produk yang diberikan oleh supplier kepada perusahaan. Pada akhirnya dipilih elemen harga beli material karena kita melihat dengan adanya kedekatan supplier dan kinerja supplier yang baik terhadap perusahaan maka harga yang diberikan pun juga akan rendah.

Variabel pengukuran untuk elemen Purchasing and Supplier Management adalah total biaya material per produk (Direct Material).

Penghitungan total biaya ini adalah membagi unsur biaya material langsung dengan keseluruhan biaya produksi produk (Harga Pokok Produksi) yang dapat dilihat pada Lampiran 5. Semakin kecil nilai perbandingan ini, perusahaan semakin berhasil menekan biaya pembelian bahan bakunya. Perusahaan akan menetapkan target proporsi untuk biaya material terhadap keseluruhan biaya produksi. Perusahaan akan mendapat nilai berdasarkan sejauh mana persentase pencapaian target proposi biaya material terhadap keseluruhan biaya produksi.

Penghitungan dilakukan dengan mencari terlebih dahulu perbandingan nilai Direct Material (DM) dengan nilai Harga Pokok Produksi (HPP). Setelah itu mencari selisih nilai perbandingan antara realisasi nilai perbandingan perusahaan dengan target yang telah ditetapkan. Nilai selisih tadi akan dibandingkan dengan nilai target untuk dicari persentasenya. Nilai pencapaian perusahaan akan dihitung dengan mengurangkan nilai penuh 100% dengan nilai persentase yang diperoleh sebelumnya. Berdasarkan pada data pada Lampiran 5 diperoleh bahwa rata-rata perbandingan nilai DM dengan HPP adalah sebesar 0,548. Target nilai perbandingan yang ditetapkan perusahaan adalah sebesar 0,5. Selisih antara realisasi dengan target adalah sebesar 0,048. Nilai selisih 0,048 ini akan

dibandingkan dengan nilai target 0,5 sehingga didapatkan nilai persentasenya 9,5934%. Jadi nilai pencapaiannya sebesar 1- (0,048 / 0,5 ) = 1- 0,096 = 0,904.

4.2.5. Variabel Pengukuran Elemen Operational Execution

Pada variabel pengukuran ini didapatkan empat alternatif elemen pengukuran yaitu kesesuaian perencanaan produksi dengan hasil produksi, persentase kecacatan hasil produksi, utilitas kerja mesin, dan ketelitian dalam pencatatan dan pengolahan keseluruhan data yang ada di perusahaan. Pada akhirnya alternatif yang keempat dihilangkan mengingat kesalahan tersebut jarang terjadi dan sulit sekali mendapatkan data yang akurat.

Elemen Operational Execution difokuskan untuk elemen operasional perusahaan, khususnya aspek manufaktur perusahaan. Variabel pengukuran untuk elemen Operational Execution adalah tingkat kesesuaian antara rencana produksi dengan hasil produksi aktualnya, tingkat kecacatan produk jadi, utilitas mesin.

Pengukuran tingkat kesesuaian antara rencana produksi dengan hasil produksi aktual menunjukkan apakah perusahaan sanggup memenuhi perencanaan produksinya. Perencanaan dan hasil produksi untuk bulan Oktober dapat dilihat pada Lampiran 6. Perusahaan akan mendapat nilai sejauh persentase pencapaian target pemenuhan rencana produksi harian. Apabila perusahaan berhasil memenuhi target pemenuhan perencanaan produksi yang ada, maka perusahaan akan mendapat nilai 100% untuk variabel ini. Target pemenuhan perencanaan produksi perusahaan adalah 95% pencapaian. Nilai rata-rata perencanaan produksi adalah 143454,5455 ton sedangkan nilai rata-rata hasil produksi aktual adalah 121460,4545 sehingga perbandingan pemenuhan perencanaannya adalah 121460,4545 / 143454,5455 = 0,8467. Penilaian untuk elemen ini adalah 0,8467 / 0,95 = 0,8912.

Variabel pengukuran persentase kecacatan mengukur seberapa banyak produk yang mengalami kecacatan. Suatu produk dikatakan cacat apabila diameter produk berada di luar batas spesifikasi yang telah ditetapkan. Rincian jumlah kecacatan untuk setiap jenis ukuran dapat dilihat pada Lampiran 7. Pada bulan Oktober 2007, perusahaan menghasilkan 746 koil cacat dari 1665 koil yang

kecil persentase kecacatan produk, semakin besar pula nilai yang diperoleh perusahaan untuk variabel ini. Penilaian untuk variabel ini pertama-tama dilakukan dengan membandingkan jumlah koil wirerood yang cacat dengan hasil produksi keseluruhan didapatkan hasil 0,448 setelah itu dicari selisihnya dengan target perusahaan yang adalah 0,35 sehingga nilai selisihnya adalah 0,098. Nilai selisih ini akan dibandingkan dengan nilai target sehingga didapatkan persentasenya adalah sebesar 28,014%. Pencapaian nilai perusahaan untuk elemen ini adalah 72% atau 0,72.

Variabel pengukuran yang lain adalah tingkat utilitas mesin. Pengukuran tingkat utilitas mesin untuk mengetahui apakah perusahaan sudah memaksimalkan penggunaan mesin-mesin yang dimiliki perusahaan. Utilitas mesin merupakan hal yang penting karena sistem respon perusahaan terhadap permintaan pasar adalah make to stock. Perusahaan yang memakai sistem make to stock seharusnya mempunyai utilitas mesin yang tinggi karena proses produksi harus terus berjalan tanpa menunggu adanya pesanan. Utilitas mesin yang diamati adalah keseluruhan mesin produksi mulai dari tungku peleburan yang berjumlah 6 tungku, Continuous Casting Machine (CCM) dan Rolling Mill. Pengambilan data dilakukan setiap harinya. Penghitungan utilitas mesin dilakukan dengan menghitung lama waktu kerja mesin tiap harinya dan dihitung rata-ratanya per bulan. Lama kerja mesin rata-rata ini akan dibandingkan dengan waktu kerja perusahaan. Waktu kerja perusahaan untuk tungku dan rolling mill dalam 1 hari adalah 630 menit sedangkan untuk CCM adalah 645 menit. Setelah didapatkan persentase utilitas untuk tiap mesin per bulan maka akan dilakukan penghitungan utilitas keseluruhan mesin dengan mencari nilai rata-ratanya. Pengukuran dilakukan dengan membandingkan data hasil yang didapat dengan target utilitas yang ingin dicapai perusahaan. Apabila perusahaan berhasil mencapai target utilitas tersebut, maka perusahaan akan mendapat nilai 100% untuk elemen ini. Apabila tidak berhasil mencapai target, perusahaan akan mendapat nilai sebesar persentase pencapaian target utilitas mesin perusahaan. Berdasarkan pada data di Lampiran 8, diperoleh nilai utilitas keseluruhan mesin sebesar 84,1% dan target yang ditetapkan adalah 90% sehingga pencapaian perusahaan untuk elemen ini adalah 84,1% / 90% = 0,9344.

4.2.6. Variabel Pengukuran Elemen Sales and Distribution

Pada elemen pengukuran ini, untuk sales sudah tentunya dilihat dari penjualan produk yang dilakukan oleh perusahaan. Sedangkan untuk elemen distribusi, alternatif yang ada adalah pengiriman atau distribusi ke konsumen selain itu juga distribusi ke pihak perusahaan cabang. Pada akhirnya yang digunakan adalah elemen pengiriman ke konsumen, hal ini karena perusahaan tidak mempunyai perusahaan cabang atau agen.

Pengukuran elemen Sales and Distribution menggunakan variabel pengukuran jumlah konsumen baru yang diperoleh per satuan waktu. Satuan waktu yang dipergunakan dalam Tugas Akhir ini adalah satuan waktu bulanan. Variabel pengukuran ini berguna untuk mengetahui kinerja divisi marketing. Penilaian variabel pengukuran ini berdasarkan target jumlah konsumen bulanan baru yang ditetapkan perusahaan. Apabila perusahaan berhasil mencapai atau melebihi target perusahaan, perusahaan akan mendapat nilai 100% untuk elemen tersebut. Pada bulan Oktober 2007 yang memiliki 22 hari kerja ini, perusahaan menetapkan target untuk mendapatkan konsumen baru sebanyak tiga, dan ternyata hanya mendapat satu konsumen baru, sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 1 / 3 = 0,3333.

Variabel pengukuran lain yang dipergunakan adalah penyimpangan waktu penyampaian produk dari waktu yang dijanjikan pada konsumen. Variabel pengukuran ini penting untuk mengetahui apakah perusahaan telah mampu mendistribusikan produknya tepat waktu seperti waktu yang dijanjikan pada konsumen. Penghitungan penyimpanan ini dilakukan dengan membandingkan lama waktu yang dijanjikan dengan lama waktu tunggu konsumen yang sebenarnya. Perhitungan lama waktu dilakukan mulai dari hari konsumen melakukan pemesanan sampai dengan barang diterima konsumen. Perusahaan dikatakan terlambat apabila barang diterima konsumen melebihi hari yang dijanjikan. Perusahan akan menetapkan nilai maksimal penyimpangan selama 1 bulan. Apabila penyimpangan perusahaan tidak ada atau nol, perusahaan akan mendapat nilai 100% untuk variabel pengukuran ini. Apabila penyimpangan perusahaan ini tidak nol tetapi masih di bawah nilai maksimal yang ditetapkan,

penyimpangan perusahaan berada antara nilai maksimal sampai dengan satu setengah kali nilai maksimal, perusahaan akan mendapat nilai 40% untuk variabel pengukuran ini. Apabila keterlambatan perusahaan mencapai lebih dari satu setengah kali nilai maksimal yang ditetapkan perusahaan, perusahaan akan mendapat nilai nol untuk variabel pengukuran ini. Batasan keterlambatan dalam hal ini adalah selama 4 hari. Pada bulan Oktober ini tidak ada penyimpangan atau keterlambatan pengiriman yang terjadi sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 100% atau 1.

Variabel pengukuran yang ketiga adalah pemenuhan target penjualan.

Perusahaan akan memperoleh nilai sebesar pemenuhan target produksi bulanan.

Bulan Oktober ini perusahaan mempunyai target penjualan sebesar 2800 ton dan yang terjual adalah sebesar 2285 ton, sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 2285 / 2800 = 0,8161.

4.2.7. Variabel Pengukuran Elemen Service and Growth

Pada elemen pengukuran ini, alternatif variabel pengukuran yang ada adalah tingkat kepuasan konsumen, jumlah keluhan konsumen, dan juga jumlah konsumen yang melakukan transaksi kembali dengan perusahaan. Pada akhirnya elemen kepuasan konsumen dihilangkan, hal ini dilakukan mengingat esensi dari elemen ini sudah terwakili dengan kedua elemen lainnya. Saat konsumen puas, maka konsumen tidak akan mengeluh pada perusahaan dan tentunya jika konsumen puas maka konsumen juga pasti akan bertransaksi lagi dengan perusahaan.

Variabel pengukuran elemen Service and Growth adalah jumlah keluhan pelanggan dalam jangka waktu tiap satuan waktu. Satuan waktu yang dipergunakan dalam Tugas Akhir ini adalah satuan waktu bulanan. Keluhan pelanggan yang dimaksud adalah segala umpan balik dari pelanggan berupa kritik.

Hal ini penting karena kritik yang diberikan pelanggan kepada perusahaan menunjukkan kesalahan perusahaan yang tidak dapat memenuhi ekspektasi minimal pelanggan. Semakin sedikit kritik dari pelanggan berarti kinerja perusahaan semakin baik. Apabila perusahaan tidak mendapat kritik sama sekali dalam satu bulan, maka perusahaan akan mendapat nilai 100% untuk elemen ini.

Cara penilaian perusahaan untuk variabel ini disesuaikan dengan rata-rata jumlah kritik yang diterima perusahaan tiap bulan dan prinsip peningkatan agresif Six Sigma. Apabila perusahaan mendapat satu buah keluhan pelanggan, perusahaan akan mendapat nilai 80% untuk variabel pengukuran ini. Apabila perusahaan mendapat dua buah keluhan pelanggan, perusahaan akan mendapat nilai 40%

untuk variabel pengukuran ini. Apabila perusahaan mendapat 3 atau lebih keluhan pelanggan, perusahaan akan mendapat nilai 0 untuk variabel pengukuran ini. Pada bulan Oktober ini perusahaan mendapat dua keluhan dari pelanggan, sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 0,4.

Variabel pengukuran yang kedua adalah perbandingan jumlah pelanggan yang melakukan pembelian produk kepada perusahaan secara berulang dengan jumlah keseluruhan pelanggan perusahaan. Hal ini untuk mengetahui apakah konsumen perusahaan masih berkeinginan untuk melakuka transaksi lagi dengan pihak perusahaan. Perusahaan akan mendapat nilai sebesar persentase konsumen perusahaan yang melakukan pengulangan transaksi dalam jangka waktu paling lama 3 bulan. Perusahaan akan menghitung jumlah konsumen yang melakukan transaksi >= 2 kali selama bulan Agustus sampai dengan bulan Oktober. Pada bulan Oktober ini ditargetkan terdapat 15 perusahaan yang melakukan transaksi kembali dengan pihak perusahaan, yang ternyata hanya terdapat 14 perusahaan yang melakukan transaksi kembali, sehingga nilai pencapaian perusahaan untuk elemen ini sebesar 14 / 15 = 0,9333.

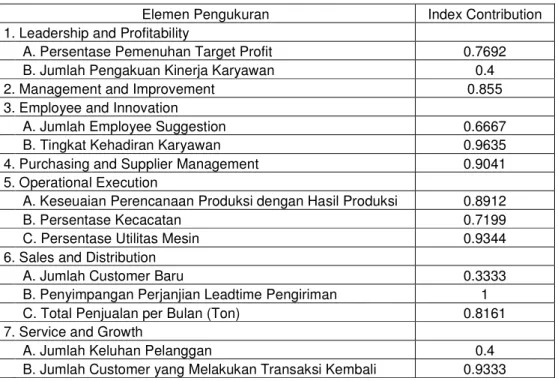

Tabel 4.3. Tabel Hasil Pencapaian tiap Variabel Pengukuran

Elemen Pengukuran Index Contribution

1. Leadership and Profitability

A. Persentase Pemenuhan Target Profit 0.7692

B. Jumlah Pengakuan Kinerja Karyawan 0.4

2. Management and Improvement 0.855

3. Employee and Innovation

A. Jumlah Employee Suggestion 0.6667

B. Tingkat Kehadiran Karyawan 0.9635

4. Purchasing and Supplier Management 0.9041

5. Operational Execution

A. Keseuaian Perencanaan Produksi dengan Hasil Produksi 0.8912

B. Persentase Kecacatan 0.7199

C. Persentase Utilitas Mesin 0.9344

6. Sales and Distribution

A. Jumlah Customer Baru 0.3333

B. Penyimpangan Perjanjian Leadtime Pengiriman 1

C. Total Penjualan per Bulan (Ton) 0.8161

7. Service and Growth

A. Jumlah Keluhan Pelanggan 0.4

B. Jumlah Customer yang Melakukan Transaksi Kembali 0.9333

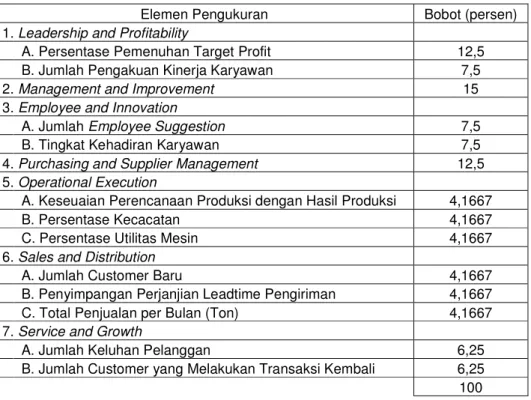

4.3. Pembobotan tiap Elemen Pengukuran

Pembobotan setiap elemen pengukuran Six Sigma Business Scorecard dilakukan secara subyektif oleh pihak manajemen dengan memperhatikan tingkat signifikansi setiap elemen pengukuran terhadap profitabilitas dan tingkat pertumbuhan perusahaan. Pembobotan ini diawali dengan menentukan prioritas urutan untuk tiap elemen dan setelah itu memberi bobot untuk setiap elemen pengukuran. Bobot untuk setiap elemen pengukuran akan dibagi lagi ke dalam bobot untuk setiap variabel pengukuran. Jumlah keseluruhan bobot untuk semua elemen yang ada adalah 100%. Besarnya pembobotan tersebut dapat dilihat pada Tabel 4.4. di bawah ini.

Tabel 4.4. Tabel Pembobotan tiap Variabel Pengukuran

Elemen Pengukuran Bobot (persen)

1. Leadership and Profitability

A. Persentase Pemenuhan Target Profit 12,5

B. Jumlah Pengakuan Kinerja Karyawan 7,5

2. Management and Improvement 15

3. Employee and Innovation

A. Jumlah Employee Suggestion 7,5

B. Tingkat Kehadiran Karyawan 7,5

4. Purchasing and Supplier Management 12,5

5. Operational Execution

A. Keseuaian Perencanaan Produksi dengan Hasil Produksi 4,1667

B. Persentase Kecacatan 4,1667

C. Persentase Utilitas Mesin 4,1667

6. Sales and Distribution

A. Jumlah Customer Baru 4,1667

B. Penyimpangan Perjanjian Leadtime Pengiriman 4,1667

C. Total Penjualan per Bulan (Ton) 4,1667

7. Service and Growth

A. Jumlah Keluhan Pelanggan 6,25

B. Jumlah Customer yang Melakukan Transaksi Kembali 6,25

100

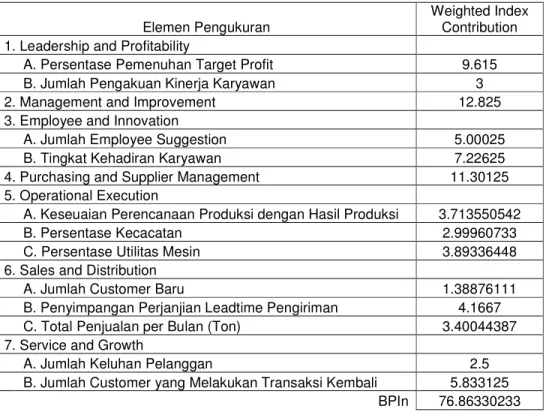

4.4. Menentukan Nilai Weighted Index Contribution dan Business Performance Index

Weighted Index Contribution adalah nilai kontribusi setiap variabel pengukuran (Index Contribution) setelah dikalikan dengan bobot masing-masing variabel pengukuran tersebut. Nilai indeks perusahaan atau BPIn (Business Performance Index) diperoleh dari hasil penjumlahan Weighted Index Contribution semua variabel pengukuran yang ada. Nilai indeks tiap variabel pengukuran dan nilai indeks perusahaan dapat dilihat pada Tabel 4.5. didapatkan nilai indeks perusahaan adalah 76.86%.

Tabel 4.5. Tabel Nilai Indeks Setiap Variabel Pengukuran dan Indeks Perusahaan

Elemen Pengukuran Weighted Index

Contribution

1. Leadership and Profitability

A. Persentase Pemenuhan Target Profit 9.615

B. Jumlah Pengakuan Kinerja Karyawan 3

2. Management and Improvement 12.825

3. Employee and Innovation

A. Jumlah Employee Suggestion 5.00025

B. Tingkat Kehadiran Karyawan 7.22625

4. Purchasing and Supplier Management 11.30125

5. Operational Execution

A. Keseuaian Perencanaan Produksi dengan Hasil Produksi 3.713550542

B. Persentase Kecacatan 2.99960733

C. Persentase Utilitas Mesin 3.89336448

6. Sales and Distribution

A. Jumlah Customer Baru 1.38876111

B. Penyimpangan Perjanjian Leadtime Pengiriman 4.1667

C. Total Penjualan per Bulan (Ton) 3.40044387

7. Service and Growth

A. Jumlah Keluhan Pelanggan 2.5

B. Jumlah Customer yang Melakukan Transaksi Kembali 5.833125 BPIn 76.86330233

4.5. Menentukan Nilai DPU

Nilai Defects per Unit (DPU) didapatkan dengan mengolah nilai indeks perusahaan (BPIn) yang telah didapatkan sebelumnya. Penghitungan DPU dilakukan dengan menggunakan rumus –ln(BPIn/100), sehingga diperoleh nilai DPU sebesar 0,2631.

4.6. Menentukan Nilai DPMO

Nilai Defects per Million Opportunities (DPMO) didapatkan dengan mengolah nilai Defects per Unit (DPU) yang telah didapatkan sebelumnya.

Penghitungan DPMO dilakukan dengan memperhatikan jumlah eksekutif yang melapor pada General Manager perusahaan yang mana dalam perusahaan ini jumlah eksekutif adalah 7 orang. Pihak eksekutif yang dimaksud adalah tujuh orang manajer divisi PT Bromo Panuluh Steel yang dapat dilihat pada struktur organisasi perusahaan di Lampiran 9. Nilai DPMO diperoleh dengan mengalikan nilai DPU dengan 1.000.000 dan membagi hasil perkalian tersebut dengan jumlah eksekutif yang ada yaitu 7 sehingga didapatkan nilai DPMO adalah 37592.

4.7. Menentukan Level Sigma Perusahaan

Nilai sigma perusahaan diperoleh dengan memperhatikan nilai DPMO yang telah diperoleh sebelumnya. Nilai sigma perusahaan dapat diketahui dengan melihat pada tabel konversi nilai DPMO ke nilai sigma pada Lampiran 1. Level sigma PT Bromo Panuluh Steel adalah 3,28. Penghitungan keseluruhan elemen pengukuran sampai dengan didapatkan nilai sigma dapat dilihat pada Lampiran 10.

4.8. Analisa Hasil Pengukuran Kinerja Perusahaan

Setelah semua proses pengolahan data selesai maka telah didapatkan level sigma kinerja perusahaan PT Bromo Panuluh Steel yaitu sebesar 3.28. Nilai sigma seperti ini berarti masih memungkinkan adanya peningkatan di berbagai bagian perusahaan. Penghitungan nilai sigma perusahaan ini dipengaruhi oleh berbagai elemen pengukuran. Oleh karena itu, perusahaan harus meningkatkan nilai atau contribution index dari elemen-elemen yang dilihat masih rendah atau masih kurang sehingga dapat meningkatkan nilai sigma perusahaan. Persentase pencapaian setiap elemen pengukuran diperoleh dengan cara merata-rata terbobot semua variabel pengukuran dalam satu elemen pengukuran dengan pembobotan sesuai perbandingan bobot antar variabel pengukuran dalam satu elemen pengukuran tersebut yang dapat dilihat pada Tabel 4.6. dan Gambar 4.2. di bawah ini.

Tabel 4.6. Tabel Persentase Pencapaian Tiap Elemen Pengukuran Elemen Pengukuran Persentase Pencapaian Rangking

1. Leadership and Profitability 0.8148 4

2. Management and Improvement 0.8550 2

3. Employee and Innovation 0.8151 3

4. Purchasing and Supplier Management 0.9041 1

5. Operational Execution 0.7069 6

6. Sales and Distribution 0.7165 5

7. Service and Growth 0.6667 7

0,0000 0,2000 0,4000 0,6000 0,8000 1,0000

1 2 3 4 5 6 7

Elemen Pengukuran

Persentase Pencapaian

Gambar 4.2. Diagram Persentase Pencapaian Elemen Six Sigma Business Scorecard

Keterangan Gambar 4.2. adalah sebagai berikut:

1 : Elemen Pengukuran Leadership and Profitability 2 : Elemen Pengukuran Management and Improvement 3 : Elemen Pengukuran Employee ang Innovation

4 : Elemen Pengukuran Purchasing and Supplier Management 5 : Elemen Pengukuran Operational Execution

6 : Elemen Pengukuran Sales and Distribution 7 : Elemen Pengukuran Service and Growth

Elemen yang masih memiliki persentase pencapaian yang rendah adalah elemen Service and Growth. Elemen pengukuran ini terdiri dari variabel pengukuran jumlah keluhan pelanggan dan jumlah konsumen yang melakukan transaksi kembali. Jumlah konsumen yang melakukan transaksi kembali sudah memiliki index contribution yang cukup baik sehingga peningkatan dapat difokuskan pada bagaimana mengurangi atau bahkan meniadakan jumlah keluhan pelanggan PT Bromo Panuluh Steel.

Jumlah keluhan pelanggan selama bulan Oktober 2007 memiliki index contribution 0,4 dari nilai maksimal 1. Hal ini berarti perusahaan masih bisa

meningkatkan kualitas produk dan layanan kepada konsumen sehingga dapat memberi nilai tambah yang memuaskan bagi konsumen. Peningkatan ini dapat dilakukan dengan pertama-tama melakukan pencatatan keluhan pelanggan yang diperoleh, selanjutnya melakukan analisa sebab-sebab keluhan pelanggan dan melakukan perbaikan pada akar masalah penyebab keluhan pelanggan tersebut.

Cara melakukan analisa ini adalah dengan mengelompokkan penyebab keluhan pelanggan dalam beberapa kategori utama dan kemudian menggunakan Diagram Paretto untuk mengetahui kategori penyebab keluhan pelanggan yang paling dominan. Akar penyebab keluhan pelanggan dapat dikategorikan misalnya menjadi permasalahan kualitas dan permasalahan pengiriman.

Apabila akar masalah ada pada masalah kualitas, dimana yang biasanya terjadi adalah masalah mengenai kepresisian diameter wire rod, perusahaan harus berusaha untuk melakukan peningkatan kualitas pada produknya atau melakukan inspeksi dengan lebih ketat untuk barang yang akan dikirimkan pada konsumen.

Proses produksi yang cenderung otomatis membutuhkan perawatan mesin-mesin produksi yang baik untuk memastikan kemampuan mesin dalam memproduksi produk yang baik pula. Perawatan harus ditingkatkan bukan sekedar menjaga dari kerusakan, namun juga menjaga dari mulai mesin sering memproduksi produk dengan kualitas yang mulai menurun. Hal ini dapat dilakukan dengan selalu melakukan pendokumentasian terhadap perubahan pengaturan mesin yang ada, sehingga akan lebih memudahkan melakukan pengaturan jika ingin memproduksi produk dengan diameter yang sama dan juga akan membantu proses analisa.

Apabila akar masalah ada pada masalah pengiriman, perusahaan harus berusaha untuk melakukan penjadwalan produksi dan penjadwalan pengiriman dengan lebih baik lagi. Barang yang akan dikirimkan juga harus diperiksa, disesuaikan dengan form pesanan yang ada, sehingga dipastikan tidak terjadi kesalahan pengiriman barang.

Untuk ke depannya, permasalahan keluhan pelanggan dapat diminimalisir dengan lebih memperhatikan ekspektasi pelanggan. Hal ini dapat dilakukan dengan melakukan survei dan membina hubungan yang lebih intensif dengan para konsumennya. Dengan melakukan survei atau memiliki hubungan yang lebih

mendalam dan komprehensif mengenai ekspektasi pelanggan. Apabila perusahaan memahami ekspektasi pelanggan, perusahaan dapat memberikan produk dan pelayanan yang sesuai dengan harapan konsumen dan meminimalisir jumlah keluhan pelanggan.