BAB I

SEJARAH PERBANKAN SYARIAH

Perkembangan bank-bank syariah di dunia dan di Indonesia tetap mengalami kendala karena bank syariah hadir di tengah-tengah perkembangan dan praktik-praktik perbankan konvensional yang sudah mengakar dalam kehidupan masyarakat secara luas. Kendala yang

dihadapi oleh perbankan (lembaga keuangan) syariah tidak terlepas dari belum tersedianya sumber daya manusia secara memadai dan peraturan perundang-undangan. Meskipun, telah banyak kajian yang mencoba untuk mempermudah penjelasan tentang pelaksanaan operasional

perbankan syariah. Hal ini mengingat bahwa di masing-masing negara, terutama yang masyarakatnya mayoritas muslim, tidak mempunyai infrastruktur pendukung dalam operasional perbankan syariah secara merata. Bab ini banyak mengurai seluk beluk sejarah perbankan syariah

baik di dunia maupun di Indonesia. Setelah mempelajari bab ini mahasiswa akan mampu menjelaskan sejarah dan praktik perbankan syariah dan menjelaskan perkembangan sistem

perbankan Syariah di Dunia dan Indonesia

1.1 Pendahuluan

Pelaksanaan fungsi-fungsi perbankan sebenarnya telah ada dan menjadi tradisi sejak zaman Rosulullah seperti pembiayaan, penitipan harta, pinjam-meminjam uang, dan bahkan melaksanakan fungsi pengiriman uang. Namun, pada saat itu tentu saja fungsi-fungsi perbankan tersebut dilakukan masih secara sederhana dan perorangan sesuai kebutuhan masyarakat, sehingga belum terlembagakan secara sistematis. Sebenarnya Islam juga telah memiliki aturan yang cukup komprehensif mengenai hukum-hukum dalam suatu perekonomian, hal itu bisa digali lebih lanjut dalam Al-Quran, Hadits, maupun buku-buku karya para ulama. Bahkan, beberapa istilah perbankan modern ada yang berakar kata dari ilmu fiqh. Misalnya, istilah kredit (Inggris: credit berarti kepercayaan; Romawi: credo yang berarti kepercayaan, dan Arab: qard berarti meminjamkan uang berdasarkan kepercayaan). Selain itu, istilah cek (Inggris: check; Perancis: cheque, Arab: saq/suquq yang berarti pasar) - istilah cek terkenal sebagai alat pembayaran yang bisa digunakan di pasar-pasar. Konskuensi perkembangan di masing-masing negara tersebut tentunya akan berdampak baik langsung maupun tidak langsung terhadap perkembangan perbankan syariah di dunia. Apalagi pada saat ini produk-produk keuangan semakin cepat perkembangannya.

1.2 Sejarah dan Perkembangan Perbankan Islam 1.2.1 Definisi Bank

Kata Bank berasal dari kata ―banque‖ (prancis) atau ―branco‖ (Italia) yang berarti Peti / Lemari. Tempat menyimpan benda berharga, ex. Peti emas, peti uang, dll (safe keeping function). Menunjukan fungsi dasar bank komersial.

Abad ke-12 kata ―banco‖ menunjukkan meja, counter atau tempat penukaran uang (money changer), menunjukkan fungsi transaksi, yaitu membayar barang & jasa (menyediakan alat pembayaran untuk membeli barang dan jasa).

1.2.2 Praktek Perbankan di Zaman Nabi SAW dan Sahabat

Perbankan adalah satu lembaga yang melaksanakan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak jaman Rasulullah saw. Praktek-praktek seperti menerima titipan harta, meninjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat

Islam, bahkan sejak zaman Rasulullah. Rasulullah SAW yang dikenal dengan julukan al-Amin, dipercaya oleh masyarakat Mekah menerima simpanan harta, sehingga pada saat terakhir sebelum Rasul hijrah ke Madinah, beliau meminta Sayidina Ali ra untuk mengembalikan semua titipan itu kepada yang memilikinya.1 Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut.

Seorang sahabat Rasulullah, Zubair bin al Awwam, memilih tidak menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman. Tindakan Zubair ini menimbulkan implikasi yang berbeda: pertama, dengan mengambil uang itu sebagai pinjaman, beliau mempunyai hak untuk memanfaatkannya; kedua, karena bentuknya pinjaman, maka ia berkewajiban mengambalikannya utuh. Sahabat lain, Ibnu Abbas tercatat melakukan pengiriman uang ke Kufah. Juga tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke adiknya Misab bin Zubair yang tinggal di Irak.3 Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung dua kali setahun. Bahkan di jaman Umar bin Khattab ra, beliau menggunakan cek untuk membayar tunjangan kepada mereka yang berhak. Dengan cek ini kemudian mereka mengambil gandum di Baitul Mal yang ketika itu diimpor dari Mesir. Pemberian modal untuk modal kerja berbasis bagi hasil, seperti mudharabah, musyarakah, muzara‘ah, musaqah, telah dikenal sejak awal diantara kaum Muhajirin dan kaum Anshar. Jelaslah bahwa ada individu-individu yang telah melaksanakan fungsi perbankan

di zaman Rasulullah SAW, meskipun individu tersebut tidak melaksanakan seluruh fungsi perbankan. Ada sahabat yang melaksanakan fungsi menerima titipan harta, ada sahabat yang melaksanakan fungsi pinjam-meminjam uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pula yang memberikan modal kerja.

Beberapa istilah perbankan modern bahkan berasal dari khazanah ilmu fiqih, seperti istilah kredit (Inggris: credit; Romawi: credo) yang diambil dari istilah qard. Credit dalam bahasa Inggris berarti meminjamkan uang; credo berarti kepercayaan; sedangkan qard dalam fiqih berarti meminjamkan uang atas dasar kepercayaan. Begitu pula istilah cek (Inggris: check; Perancis: cheque) yang diambil dari istilah saq (suquq). Suquq dalam bahasa Arab berarti pasar, sedangkan cek adalah alat bayar yang biasa digunakan di pasar.

1.2.3 Praktek Perbankan di Zaman Bani Umayyah dan Bani Abasiah

Jelas saja institusi bank tidak dikenal dalam kosa kata fikih Islam, karena memang institusi ini tidak dikenal oleh masyarakat Islam di masa Rasulullah, Khulafaur Rasyidin, Bani Umayyah, maupun Bani Abbasiyah. Namun fungsi-fungsi perbankan yaitu menerima deposit, menyalurkan dana, dan transfer dana telah lazim dilakukan, tentunya dengan akad yang sesuai syariah. Di jaman Rasulullah saw fungsi-fungsi tersebut dilakukan oleh perorangan, dan biasanya satu orang hanya melakukan satu fungsi saja. Baru kemudian, di jaman Bani Abbasiyah, ketiga fungsi perbankan dilakukan oleh satu individu. Fungsi-fungsi perbankan yang dilakukan oleh satu individu, dalam sejarah Islam telah dikenal sejak zaman Abbasiyah. Perbankan mulai berkembang pesat ketika beredar banyak jenis mata uang pada zaman itu sehingga perlu keahlian khusus untuk membedakan antara satu mata uang dengan mata uang lainnya. Ini diperlukan karena setiap mata uang mempunyai kandungan logam mulia yang berlainan sehingga mempunyai nilai yang berbeda pula. Orang yang mempunyai keahlian khusus ini disebut naqid, sarraf, dan jihbiz. Hal ini merupakan cikal-bakal praktek penukaran mata uang (money changer). Istilah jihbiz mulai dikenal sejak zaman Muawiyah (661-680M) yang sebenarnya dipinjam dari bahasa Persia, kahbad atau kihbud. Pada masa pemerintahan Sasanid, istilah ini dipergunakan untuk orang yang ditugaskan mengumpulkan pajak tanah.

Peranan banker pada zaman Abbasiyah mulai populer pada pemerintahan Muqtadir (908-932M). Saat itu, hampir setiap wazir mempunyai bankir sendiri. Misalnya, Ibnu Furat menunjuk Harun ibnu Imran dan Joseph ibnu wahab sebagai bankirnya. Lalu Ibnu Abi Isa menunjuk Ali ibn Isa, Hamid ibnu Wahab menunjuk Ibrahim ibn Yuhana, bahkan Abdullah al-Baridi mempunyai tiga orang banker sekaligus: dua Yahudi dan satu Kristen. Kemajuan praktek perbankan pada zaman itu ditandai dengan beredarnya saq (cek) dengan luas sebagai media pembayaran. Bahkan, peranan

bankir telah meliputi tiga aspek, yakni menerima deposit, menyalurkannya, dan mentransfer uang. Dalam hal yang terakhir ini, uang dapat ditransfer dari satu negeri ke negeri lainnya tanpa perlu memindahkan fisik uang tersebut. Para money changer yang telah mendirikan kantor-kantor di banyak negeri telah memulai penggunaan cek sebagai media transfer uang dan kegiatan pembayaran lainnya. Dalam sejarah perbankan Islam, adalah Sayf al- Dawlah al-Hamdani yang tercatat sebagai orang pertama yang menerbitkan cek untuk keperluan kliring antara Baghdad (Irak) dan Aleppo (Spanyol sekarang).

1.3 Awal Kelahiran System Perbankan Syariah

Sejak awal kelahirannya, perbankan syariah dilandasi dengan kehadiran dua gerakanrenaissance Islam modern : neorevivalis dan modernis. Tujuan utama dari pendirian lembaga keuangan berlandaskan etika ini adalah tiada lain sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-sunnah.

Upaya awal penerapan system profit dan loss sharing tercatat di Pakistan dan Malaysia sekitar tahun 1940-an, yaitu adanya upaya mengelola dana jamaah haji secara konvensional. Rintisan institusional lainnya adalah IslamicRural Bank di desa Mit Ghamr pada tahun 1963 di Kairo, Mesir.

Setelah dua rintisan awal yang cukup sederhana itu, bank islam tumbuh dengansangat pesat. Sesuai dengan analisa Prof. Khursid Ahmad dan laporan International Association of Islamic Bank, hingga akhir 1999 tercatat lebih dari dua ratus lembaga keuangan Islam yang beroprasi di seluruh dunia, baik di Negara-negara berpenduduk muslim maupun di Eropa, Australia, maupun Amerika.

Suatu hal yang patut dicatat adalh saat ini banyak nama besar dalam dunia keuangan International seperti Citibank, Jardine Flemming, ANZ, Chase Chemical Bank, GoldmanSach, dan lain-lain telah membuka cabang dan subsidiaries yang berdasarkan syariah. Dalam dunia pasar modal pun, Islamic fund kini ramai diperdagangkan, suatu hal yang mendorong singa pasar modal dunia Dow Jones menerbitkan Islamic Dow Jones Index. Oleh karena itu, tak heran jika Scharft, mantan direktur utama Bank Islam Denmark yang Kristen itu, menyatakan bahwa Bank Islam adalah parten baru pembangunan.

1. Mit Ghamr Bank

Rintisan perbankan syariah mulai mewjud di Mesir pada decade 1960-an dan beroprasi sebagai rural-social bank (semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta Sungai Nil. Lembaga dengan nama Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar tersebut hanya beroperasi Pendanaan Mesir dan berskala kecil, namun instansi tersebut mampu menjadi pemicu yang sangat berarti bagi perkembangan system financial dan ekonomi Islam.

2. Islamic Development Bank

Pada Sidang Menteri Luar Negeri Negara-Negara Organisasi konferensi Islam di Karachi, Pakistan, Desember 1970, Mesir mengajukan sebuah proposal untuk mendirikan bank syariah. Proposal yang disebut Studi tentang Pendirian Bank Islam Internasional untuk Perdagangan dan Pembangunan (International Islamic Bank for Trade and Development) dan proposal pendirian Federasi Bank Islam (Federation of Islamic Banks), dikaji para ahli dari delapan belas Negara islam.

Proposal tersebut intinya mengusulkan bahwa system keuangan berdasarkan bunga harus digantikan dengan suatu system kerja sama dengan skema bagi hasil keuntungan maupun kerugian. Proposal tersebut diterima. Sidang menyetujui rencana mendirikan Bank Islam International dan Federasi Bank Islam.

Proposal tersebut antara lain mengusulkan untuk : a. Mengatur transaksi komersial antara Negara Islam; b. Mengatur institusi pembangunan dan investasi;

c. Merumuskan masalah transfer, kliring, serta settlement antarbank sentral di Negara islam sebagai langkah awal menuju terbentuknya system ekonomi Islam yang terpadu; d. Membantu mendirikan institusi sejenis bank sentral syariah di Negara islam;

e. Mendukung upaya-upaya bank sentral di Negara islam dalam hal pelaksanaan-pelaksanaan kebijakan yang sejalan dengan kerangka kerja Islam;

f. Mengatur administrasi dan mendayagunakan dana zakat; g. Mengatur kelebihan likuiditas bank-bank sentral Negara islam.

Selain ha tersebut, diusulkan pula pembentukan badan-badan khusus yang disebut Badan Investasi dan Pembangunan Negara-negara Islam (Investment and Development Body of Islamic Countries). Badan tersebutakan berfungsi sebagai berikut.

a. Mengatur investasi modal Islam

b. Menyeimbangkan antara investasi dan pembangunan di Negara Islam.

c. Memilih lahan/sektor yang cocok untuk investasi dan mengatur penelitiannya.

d. Memberi saran dan bantuan teknis bagi proyek-proyek yang dirancang untuk investasi regional di Negara-negara Islam.

Sebagai rekomendasi tambahan, proposal tersebut mengusulkan pembentukan perwakilan-perwakilan khusus, yaitu Asosiasi Bank-Bank Islam (Association of Islamic Bank) sebagai badan konsultif untuk masalah-masalah ekonomi dan perbankan syariah. Tugas badan ini di antaranya menyediakan bantuan teknis bagi Negara-negara Islam yang ingin mendirikan bank syariah dan perbankan syariah. Bentuk dukungan teknis tersebut dapat berupa pengiriman para ahli ke Negara tersebut, penyebaran atau

sosialisasi system perbankan islam, dan saling tukar informasi dan pengalaman antar Negara islam.

Para Sidang Menteri Luar Negeri OKI di Benghazi, Libya, Maret 1973, usulan tersebut kembali diagendakan. Sidang kemudian juga memutuskan agar OKI mempunyai bidang yang khusus menangani masalah ekonomi dan keuangan. Bulan Juli 1973, komite ahli yang mewakili Negara-negara islam penghasil minyak, bertemu di Jeddah untuk membicarakan pendirian bank Islam. Rancangan pendirian bank tersebut, berupa anggaran dasar dan anggaran rumah tangga, di bahas pada pertemuan kedua, Mei 1974. Sidang Mentri Keuangan OKI di Jeddah 1975, menyetujui rancangan pendirian Bank Pembangunan Islami atau Islamic Development Bank (IDB) dengan modal awal 2 miliar dinar Islam atau ekuivalen 2 miliar SDR (Special Drawing Right). Semua Negara anggota OKI menjadi anggota IDB.

Pada tahun-tahun awal beroperasinya, IDB mengalami banyak hambatan karena masalah politik. Meskipun demikian, jumlah anggotanya makin meningkat, dari 22 menjadi 43 negara. IDB juga terbukti mampu memainkan peran yang sangat penting dalam memenuhi kebutuhan-kebutuhan Negara-negara islam untuk pembangunan. Bank ini memberikan pinjaman bebas bunga untuk proyek infrastruktur dan pembiayaan kepada Negara anggota berdasarkan partisipasi modal Negara tersebut. Dana yang tidak dibutuhkan dengan segera digunakan bagi perdagangan luar negeri jangka panjang dengan menggunakan system murabahah dan ijarah.

3. Islamic Research and Training Institute

IDB juga membantu mendirikan bank-bank Islam di berbagai Negara. Untuk pengembangan system ekonomi syariah, institusi ini membangun sebuah institute riset dan pelatihan untuk pengembangan penelitian dan pelatihan ekonomi islam, baik dalam bidang perbankan maupun keuangan secara umum. Lembaga ini disingkat IRTI (Islamic Research an Training Institute).

Pembentukan bank-bank syariah

Berdirinya IDB telah memotivasi banyak Negara islam untuk mendirikan lembaga keuangan syariah. Untuk itu, komite ahli IDB pun bekerja keras menyiapkan pandian tentang pendirian, peraturan dan pengawasan bank syariah. Kerja keras mereka membuahkan hasil. Pada akhir periode 1970-an dan awal decade 1980-an, bank-bank syariah bermunculan di Mesir, Sudan, Negara-negara Teluk, Pakistan, Iran, Malaysia, Bangladesh, serta Turki. Secara garis besar, lembaga-lembaga tersebut dapat dimasukan ke dalam dua kategori. Pertama, bank Islam komersial (Islamic Comercial Bank). Kedua, lembaga investasi dalam

bentuuk international holding companies.

Bank-bank yang masuk kategori pertama diantaranya: 1. Faisal Islamic Bank

2. Kuwait Finance House 3. Dubai Islamic Bank

4. Jordan Islamic Bank for Finance and Investment 5. Bahrain Islamic Bank,

6. Islamic International Bank for Investment and Development (Mesir). Adapun yang termasuk kategori kedua

1. Daar al-Maal al-Islami (Jenewa)

2. Islamic Investment Company of the Gulf, 3. Islamic Investment Company (Bahama), 4. Islamic Investment Company (Sudan), 5. Bahrain Islamic Investment Bank (Manama), 6. Islamic Investment House (Amman).

1.4 Perkembangan Bank-Bank Syariah di Berbagai Negara

1. PAKISTAN

Pakistan merupakan pelopor di bidang perbankan syariah. Pada awal Juli 1979, system bunga dihapuskan dari operasional tiga institusi: National Investment (Unit Trust), House Building Finance Corporation (pembiayaan sektor perumahan), Mutual Fund of the Investment Corporation of Pakistan (kerjasama investasi). Pada 1970-80, pemerintah mensosialisasikan skema pinjaman tanpa bunga kepada petani dan nelayan.

Pada tahun 1981, seiring dengan diberlakukannya Undang-Undang Perusahaan Mudharabah dan Murabahah, mulailah beroperasi tujuh ribu cabang bank komersial nasional di seluruh Pakistan dengan menggunakan system perbankan Pakistan dikonversi dengan system yang baru, yaitu system perbankan syariah.

2. MESIR

Bank syariah yang pertama didirikan di Mesir adalah Faisal Islamic Bank. Bank ini mulai beroperasi pada bulan Maret 1978 dan berhasil membukukan hasil mengesankan dengan total asset sekitar 2 miliar dolar AS pada 1986 dan tingkat keuntungan sekitar 106 juta dolar AS. Selain Faisal Islamic Bank, terdapat bank lain, yaitu Islamic International Bank for

Investment and Development yang beroperasi dengan menggunakan instrument keuangan Islam dan menyediakan jaringan yang luas. Bank ini beroperasi, baik sebagai bank investasi (investmen bank), bank perdagangan (merchant bank), maupun bank komersial (commercial bank).

3. SIRPUS

Faisal Islamic Bank of Kibris (Sirpus) mulai beroperasi pada Maret 1983 dan mendirikan Faisal Islamic Investment Corporation yang memiliki 2 cabang di sirpus dan 1 cabang di Istambul. Dalam sepuuh bulan awal operasinya, bank tersebut telah melakukan pembiayaan dengan skema murabahah senilai sekitar TL 540 juta (TL atau Turkey Lira, mata uang Turki).

Bank ini juga melaksanakan pembiayaan dengan skema musyarakah dan mudharabah, dengan tingkat keuntungan yang bersaing dengan bank non syariah. Kehadiran bank Islam di Surpus telah menggerakan masyarakat untuk menabung. Bank ini beroperasi dengan mendatangi desa-desa, pabrik, dan sekolah dengan menggunakan kantor kas (mobil) keliling untuk mengumpulkan tabungan masyarakat. Selain kegiatan-kegiatan di atas, mereka juga mengelola dana-dana lainnya seperti al-qardhul hasan dan zakat.

4. KUWAIT

Kuwait Finance House didirikan pada tahun 1977 dan sejak awal beroperasi dengan system tanpa bunga. Institusi ini memiliki puluhan cabang di Kuwait dan telah menunjukan perkembangan yang cepat. Selama dua tahun saja, yaitu 1980 hingga 1982, dana masyarakat yang terkumpul meningkat dari sekitar KD 149 juta menjadi KD 474 juta. Pada akhir tahun 1985, total asset mencapai KD 803 juta dan tingkat keuntungan bersih mencapai KD 17 juta (satu Dinar Kuwait ekuivalen dengan 4 hingga 5 dolar US).

5. BAHRAIN

Bahrain merupakan off-shore banking heaven di Timur Tengah. Di negeri yang hanya berpenduduk tidak lebih dari 660.000 jiwa (per Desember 1999) tumbuh sekitar 220 local dan off-shore banks. Tidak kurang dari 22 diantaranya beroperasi berdasarkan syariah. Di antara bank-bank yang beroperasi secara syariah tersebut adalah Citi Islamic Bank of Bahrain,dan al-Barakah Bank.

6. UNI EMIRAT ARAB

Didirikan pada tahun 1975. Investasinya meliputi bidang perumahan, proyek-proyek industry, dan aktivitas komersial. Selama beberapa tahun, para nasabahnya telah menerima keuntungan yang lebih besar dibandingkan dengan bank konvensional.

7. MALAYSIA

Bank Islam Malaysia Berhad (BIMB) merupakan bank syariah pertama di Asia tenggara. Bank ini didirikan pada tahun 1983, dengan 30% modal merupakan milik pemerintahfederal. Hingga akhir 1999, BIMB telah memiliki lebih dari tujuh puluh cabang yang tersebar hamper di setiap Negara bagian dan kota-kota Malaysia, BIMB telah tercatat sebagai listed-public company dan mayoritas sahamnya dikuasai oleh Lembaga Urusan dan Tabungan Haji.

Pada tahun 1999, disamping BIMB telah hadir satu bank syariah baru dengan nama Bank Putera Muamalah. Bank ini merupakan anak perusahaan dari Bank Bumi Putera yang baru saja melakukan merger dengan Bank of Commerce.

Dinegeri jiran ini, di samping full pledge Islamic banking, pemerintah Malaysia memperkenankan juga system Islamic window yang memberikan layanan syariah pada bank konvensional.

8. IRAN

a. Ide pengembangan perbankan Syariah di Iran sesungguhnya bermula sesaat sejak revolusi Islam Iran yang dipimpin Ayatullah Khomeini pada tahun 1979, sedangkan perkembangan dalam arti riil baru dimulai sejak januari tahun 1984.

b. Berdasarkan ketentuan / undang-undang yang disetujui pemerintahpada bulan Agustus 1983. Sebelum undang-undang tersebut dikeluarkan sebenarnya telah terjadi transaksi sebesar lebih dari 100 miliar rial yang diadministrasikan sesuai dengan system syariah.

c. Islamisasi system perbankan di Iran ditandai dengan nasionalisasi seluruh industry perbankan yang dikelompokan menjadi dua kelompok besar : (1) perbankan komersial, (2) lembaga pembiayaan khusus. Dengan demikian, sejak dikeluarkannya Undang-Undang Perbankan Islam (1983), seluruh system perbankan di iran otomatis berjalan sesuai syariah dibawah control penuh pemerintah.

Sebagai Negara yang berideologi sekuler, Turki termasuk negeri yang cukup awal memiliki perbankan syariah. Pada tahun 1984, pemerintah Turki memberikan izin kepada Daar al-Maal al-Islami (DMI) untuk mendirikan bank yang beroperasi berdasarkan prinsip bagi hasil. Menurut ketentuan Bank Sentral Turki, bank syariah diatur dalam satu yurisdiksi khusus. Setelah DMI berdiri, pada bulan Desember 1984 didirikan pula Faisal Finance Institution dan mulai beroperasi pada bulan April 1985. Disamping dua lembaga tersebut, Turki memiliki ratusan jika tidak ribuan lembaga waqaf (vaqfi organiyasyonu) yang memberikan fasilitas pinjaman dan bantuan pada masyarakat.

1.5 Perkembangan Bank Syariah di Indonesia 1.5.1 Latar Belakang Bank Syariah

Berkembangnya bank-bank syariah dinegara –negara islam berpengaruh keindonesia. Pada periode awal 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi islam mulai dilakukan. Para tokoh yang terlibat dalam kajian tersebut adalah Karnaen A. Perwataatmadja,M. Dawam Raharjo,A.M. Saefuddin,M. Amin Azis dan lain lain. Beberapa ujicoba pada skala yang relative terbatas telah diwujudkan. Di antaranta adalah baitul tamwil-salman,Bandung, yang sempat tumbuh mengesankan, dijakarta dibentuk juga lembaga serupa berbentuk koperasi, yakni koperasi Ridho Gusti.

Akan tetapi , prakarsa lebih khusus untuk mendirikan bank islam di Indonesia yang baru dilakukan pada tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20 agustus 1990 mengadakan lokakarya bunga bank pada perbankan di cisarua, bogor, jawa barat. Hasil lokakarya tersebut dibahas dalam pada musyawarah nasional MUI yang berlangsung dihotel syahid Jakarta, 22-25 agustus 1990. Berdasarkan amanat munas MUI dibentuklah kelompok kerja untuk mendirikan bank islam di Indonesia.

Kelompok kerja yang disebut tim perbankan MUI. Bertugas melakukan pendekatan dan konsultasi dengan semua pihak terkait.

1.5.2 PT Bank Muamalat Indonesia (BMI)

Bang muamalat Indonesia lahir sebagai hasil kerja tim perbanakan MUI . akte pendirian Bank Muamalat Indonesia ditandatangani pada tangagal 1 november 1991. Pada saat penandatanganan akte ini terkumpul komitmen pembelian saham sebanyak Rp 84 milliar.

Pada tanggal 3 november 1991, dalam acara sillaturrahmi presiden di istana bogor, dapat dipenuhi dengan total komitmen modal setor awal sebanyak Rp 106.126.382.000.00.

dengan modal awal tersebut, pada tanggal 1 mei 1992, bank muamalat Indonesia telah memiliki lebih dari 45 uotlet yang tersebar dijakarta. Bandung, Semarang, Surabaya, Balikpapan dan makasar.

Pada awal pendirian landasan hukum dan bank muamalat Indonesia, keberadaan bank syariah ini belum mendapat perhatian yang optimal dalam tatanan industri perbankan nasional. Landasan hokum operasi bank yang berlandasan syariah ini hanya dikategorikan sebagai ―bank dengan sistem bagi hasil‖, tidak terdapat rincian hukum syariah serta usaha-usaha yang diperbolehkan. Hal ini sangat jelas tercermin dalam UU No.7 tahun 1992, dimana pembahasan perbankan dengan sistem bagi hasil diuraikan hanya sepintas lalu.

1.5.3 Era Reformasi dan Perbankan Syariah

Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya undang-undang No.19 tahun 1998. Dalam UU ini tersebut juga jenis-jenis usaha yang dapat dioperasikan dan diiplementasikan oleh bank syariah. UU tersebut juga memberikan arahan kepada bank-bank konvensional untuk membuka cabang syariah atau mengkonversi diri serta secara total menjadi bank syariah.

Peluang tersebut ternyata disambut antusias oleh masyarakat perbankan. Sejumlah bank mulai melakukan pelatihan dalam bidang perbankan syariah bagi para staf nya. Sebagian bank berkeinginan menkonversi diri sepenuhnya untuk menjadi bank syariah. Hal ini diantisipasi oleh bank Indonesia dengan mengadakan ―pelatihan pebankan syariah‖bagi para pejabat bank Indonesia dan segenap bagian, terutama aparat yang berkaitan langsung seperti DPNP (direktorat penelitian dan pengaturan perbankan)

Bank Umum Syariah

Bank Syariah mandiri (BSM) merupakan bank milik pemerintah pertama yang melandaskan prinsip operasionalnya berlandaskan syariah. Secara structural, BSM berasal dari Bank Susila Bakti (BSB), sebagai anak perusahaan dalam ruang lingkup bank mandiri. Yang kemudian dikonversi menjadi bank syariah secara penuh, dalam rangka melancarkan proses konversi menjadi bank syariah, BSM menjalin kerjasama dengan Tazkia Institute, terutama dalam bidang pelatihan dan pendampingan konversi.

Sebagai salah satu bank yang dimiliki oleh bank mandiri yang memiliki asset ratusan triliun dan networking yang luas, BSM memiliki beberapa keunggulan komparatifdibanding pendahulunya. Demikian juga perkembangan politik diaceh menjadi blessing dan disguise bagi BSM. Karna BSM akan menyerahkan seluruh cabang bank mandiri yang ada di aceh kepada BSM untuk dikelola seca syariah. Perkembangan ini diikuti pula dengan

peningkatan jumlah cabang BSM, yaitu dari 8 menjadi 20 buah.

Cabang Syariah dari Bank Konvensional

Satu perkembangan perbankan syariah diindonesia pasca revormasi adalah diperkenalkannya konversi cabang bank umum konvensional menjadi bank syariah.

Beberapa bank yang telah membuka cabang syariah diantaranya adalah: o Bank IFI (mambuka cabang pada juni 1999)

o Bank Niaga (akan membuka cabang syariah) o Bank BNI 46 (telah mambuka 5 cabang syariah) o Bank BTN (akan membuka cabang syariah)

o Bank Mega ( akan menkonversi salah satu bank konvensional- anak perusahaannya untuk menjadi bank syariah)

o Bank BRI (akan membuka cabang syariah)

o Bank Bukopin (akan melakukan program konversi untuk cabang aceh) o BPD JABAR (telah membuka cabang stariah di Bandung)

o BPD aceh (tengah menyediakan SDM untuk mnekonversi cabang)

1.6. Kesimpulan

Setelah kita menelusuri secara singkat sejarah praktik perbankan yang dilakukan oleh umat Muslim, maka kita dapat mengambil kesimpulan bahwa meskipun kosa kata fiqih Islam tidak mengenal kata ―bank‖, tetapi sesungguhnya bukti-bukti sejarah menyatakan bahwa fungsi-fungsi perbankan modern telah dipraktikan oleh umat Muslim, bahkan sejak zaman Nabi Muhammad Saw. Praktik-praktik fungsi perbankan ini tentunya berkembang secara berangsur-angsur dan mengalami kemajuan dan kemunduran di masa-masa tetentu, seiring dengan naik turunnya peradaban umat Muslim. Dengan demikian, dapat dikatakan bahwa konsep bank bukanlah suatu konsep yang yang asing bagi umat Muslim, sehingga proses ijtihad untuk merumuskan konsep bank modern yang sesuai dengan syariah tidak perlu dimulai dari nol. Jadi, upaya ijtihad yang dilakukan insya Allah akan menjadi lebih mudah.

Pertanyaan

1. Mengapa perkembangan perbankan syariah di indonesia lebih lambat dibandingkan dengan Negara lain????

sekarang ini???

3. Kalau kita lihat mengapa perkembangan BMT pada saat sekarang ini sangat lambat perkembangan nya dibandingkan dengan perbankan syariah???

REFERENSI

Antonio, Syafi‘i, M.2001.Bank syariah dari teori ke praktek.Jakarta: Penerbit Gema Insani Pers. Bulletin ekonomika dan bisnis islam (LEBI) FEB UGM

BAB II

PERBEDAAN ANTARA BANK SYARIAH DAN BANK

KONVENSIONAL

Bertolak dari pemikiran yang menyatakan bahwa bunga bank identik dengan riba, para ekonom muslim berusaha untuk membebaskan semua kegiatan ekonomi dari unsur riba yang dilaknat dalam semua aama ini. Salah satu usaha tersebut adalah dengan mendirikan berbagai lembaga keuangan bank dan non bank yang terbebas dari unsur bunga dengan mengunggulkan sistem profit and loss sharing. Hal inilah yang menjadi pembeda utama antara bank syariah dan

bank konvensional. Bab ini banyak membahas perbedaan teori dan praktek bank Syariah dan konvensional, sistem operasional bank syariah, dan juga produk bank syariah dengan tujuan untuk

menarik kesimpulan tentang perbedaan antara kedua sistem perbankan ini. Tujuan mempelajari bab ini adalah menjelaskan perbedaan mendasar operasional bank syariah dan konvensional

dan menjelaskan akad, aspek dan struktur organisasi

2.1 Pendahuluan

Perkembangan Bank Konvensional, diawali ketika bangsa Eropa mulai menjalankan praktik perbankan yang berbasis bunga. Dan hal itu diikuti oleh hampir seluruh negara di dunia ini,termasuk di negara muslim sekalipun, Karena sudah berabad-abad lamanya (kurang lebih 450 tahun) perbankan konvensional beroperasi diseluruh dunia, sehingga sistem perbankan konvensional ini tidak bisa lepas dari seluruh aktifitas ekonomi masyarakat dunia dan ini sangat sulit dilakukan pergeseran paradigma ke sistem yang baru. Karena sistem konvensional ini telah mengakar dan sangat mapan serta produk-produknya sangat sophisticated dan berteknologi tinggi. Namun belakangan, timbul sebuah pemikiran dari ekonom muslim untuk menganalisa keidentikan bunga bank konvensional dengan riba yang dilarang dalam Islam. Sehingga pemikiran ekonom muslim tersebut menimbulakn banyak buku-buku fiqh Islam yang membahas tentang bunga perbankan konvensional ini.

Bertolak dari fiqih Islam bahwa bunga bank konvensional dikategorikan sebagai riba, mulai timbul usaha-usaha sejumlah negara muslim untuk mendirikan lembaga alternatif terhadap bank

yang ribawi ini. Hal ini terjadi setelah bangsa-bangsa muslim mendapatkan kemerdekaannya dari penjajahan bangsa-bangsa Eropa. Usaha modern pertama untuk mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 40-an, kemudian eksperimen lainya dilakukan di Pakistan pada akhir tahun 50-an, dimana suatu lembaga perkreditan tanpa bunga didirikan di pedesaan negara itu. Eksperimen pendirian bank syariah yang paling sukses dan inovatif dimasa modern ini dilakukan di Mesir pada tahun 1963, dengan berdirinya Mit Ghamer Local Saving Bank.

Pada perkembangan selanjutnya di era 70-an, usaha-usaha untuk mendirikan bank Islam mulai menyebar ke banyak negara. Beberapa negara seperti Pakistan, Iran dan Sudan, mengubah seluruh sistem keuangan di negara itu menjadi sistem tanpa bunga. Negara mayoritas Islam lainnya, seperti Malaysia dan Indonesia, bank syariah beroperasi berdampingan dengan bank-bank konvensional. Perkembangan bank syariah, tidak hanya di negara-negara berpenduduk mayoritas Islam, tetapi juga di negara-negara dengan penduduk mayoritas non Islam pun banyak yang membuka bank syariah.

2.2 Prinsip Operasional Perbankan Syariah

Dalam operasionalnya perbankan syariah menjadikan prinsip-prinsip dasar sistem ekonomi Islam sebagai dasar operasionalnya. Di antara yang paling menonjol dari sistem ekonomi Islam adalah tidak mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah untuk tujuan komersial Islam tidak mengenal peminjaman uang tetapi adalah kemitraan / kerjasama(mudharabah dan musyarakah) dengan prinsip bagi hasil, sedangkan peminjaman uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. Didalam menjalankan operasinya fungsi bank Islam akan terdiri dari:

Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi / deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana / sahibul mal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi)

Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah

Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan penerimaan serta penyaluran dana kebajikan ( fungsi optional )

Dari fungsi tersebut maka mekanisme operasional bank syariah sebagai bank yang bebas bunga dan sesuai dengan prinsip syariah Islam baik dari segi penghimpunan dana, maupun penyaluran dana adalah sebagai berikut:

2.2.1 Prinsip mudharabah

Yaitu perjanjian antara dua pihak dimana pihak pertama sebagai pemilik dana/sahibul mal dan pihak kedua sebagai pengelola dana/mudharib untuk mengelola suatu kegiatan ekonomi dengan menyepakati nisbah bagi hasil atas keuntungan yang akan diperoleh sedangkan kerugian yang timbul adalah resiko pemilik dana sepanjang tidak terdapat bukti bahwa mudharib melakukan kecurangan atau tindakan yang tidak amanah (misconduct) Berdasarkan kewenangan yang diberikan kepada mudharib maka mudharabah dibedakan menjadi mudharabah mutlaqah dimana mudharib diberikan kewenangan sepenuhnya untuk menentukan pilihan investasi yang dikehendaki, sedangkanjenis yang lain adalah mudharabah muqayyaddah dimana arahan investasi ditentukan oleh pemilik dana sedangkan mudharib bertindak sebagai pelaksana/pengelola.

2.2.2 Prisip Musyarakah

Yaitu perjanjian antara pihak-pihak untuk menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati Musyarakah dapat bersifat tetap atau bersifat temporer dengan penurunan secara periodik atau sekaligus diakhir masa proyek.

2.2.3 Prinsip Wadiah

Adalah titipan dimana pihak pertama menitipkan dana atau benda kepada pihak kedua selaku penerima titipan dengan konsekuensi titipan tersebut sewaktu-waktu dapat diambil kembali, dimana penitip dapat dikenakan biaya penitipan. Berdasarkan kewenangan yang diberikan maka wadiah dibedakan menjadi wadiah yad dhamanah yang berarti penerima titipan berhak mempergunakan dana/barang titipan untuk didayagunakan tanpa ada kewajiban penerima titipan untuk memberikan imbalan kepada penitip dengan tetap pada kesepakatan dapat diambil setiap saat diperlukan, sedang disisi lain wadiah amanah tidak memberikan kewenangan kepada penerima titipan untuk mendayagunakan barang/dana yang dititipkan.

2.3 Prinsip Jual Beli (Al Buyu')

Dalam prinsip jual beli terdiri dari:

menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembelian dan keuntungan bagi penjual. Murabahah dapat dilakukan secara tunai bisa juga secara bayar tangguh atau bayar dengan angsuran.

b. Salam: yaitu pembelian barang dengan pembayaran dimuka dan barang diserahkan kemudian

c. Ishtisna': yaitu pembelian barang melalui pesanan dan diperlukan proses untuk pembuatannya sesuai dengan pesanan pembeli dan pembayaran dilakukan dimuka sekaligus atau secara bertahap.

2.4 Prinsip fee (Jasa-Jasa)

Jasa yang disediakn oleh bank syariah terdiri dari :

Ijarah: yaitu kegiatan penyewaan suatu barang dengan imbalan pendapatan sewa, bila terdapat kesepakatan pengalihan pemilikan pada akhir masa sewa disebut Ijarah mumtahiya bi tamlik(sama dengan operating lease).

Wakalah: yaitu pihak pertama memberikan kuasa kepada pihak kedua (sebagai wakil) untuk urusan tertentu dimana pihak kedua mendapat imbalan berupa fee atau komisi.

Kafalah: yaitu pihak pertama bersedia menjadi penanggung atas kegiatan yang dilakukan oleh pihak kedua sepanjang sesuai dengan yang diperjanjikan dimana pihak pertama menerima imbalan berupa fee atau komisi (garansi).

Sharf: yaitu pertukaran /jual beli mata uang yang berbeda dengan penyerahan segera /spot berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran.

2.5 Prinsip Kebajikan

Yaitu penerimaan dan penyaluran dana kebajikan dalam bentuk zakat infaq shodaqah dan lainnya serta penyaluran alqardul hasan yaitu penyaluran dan dalam bentuk pinjaman untuk tujuan menolong golongan miskin dengan penggunaan produktif tanpa diminta imbalan kecuali pengembalian pokok hutang.

Dari uraian di atas dapat disimpulkan bahwa produk-produk bank syariah antara lain: Penghimpunan dana Penyaluran dana Jasa-jasa

a. wadiah Giro Tabungan 4. piutang qard murabahah salam 1. rahn 2. wakalah 3. kafalah 4. sharf b. mudharabah

1. Tabungan 2. Deposito istisna b.investasi 1. mudharabah a) muthlaqah b) muqayadah 2. musyarakah c. sewa 1. ijarah 2. IMBT

2.6 Perbedaan Perbankan syariah dan konvensional

Bank syariah adalah bank yang beroperasi berdasarkan syariah atau prinsip agama Islam. Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba yang memberatkan, maka bank syariah beroperasi berdasarkan kemitraan pada semua aktivitas bisnis atas dasar kesetaraan dan keadilan. Perbedaan yang mendasar antara bank syariah dengan bank konvensional, antara lain dari segi akad dan legalitas, struktur organisasi, usaha yang dibiayai, dan lingungan kerja.

Untuk lebih jelas bab ini mencoba untuk memaparkan secara jelas tentang perbedaan tersebut sebagai berikut;

o Aspek Akad dan Legalitas

Dalam Bank Syariah, akad/perjanjian yang dilakukan memiliki konsekwensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Seringkali nasabah berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tetapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga di yaumil qiyamah nanti. setiap akad yang dilakukan dalam perbankan syariah harus memenuhi syarat dan rukun sesuai dengan akad yang dilakukan.

o Lembaga Penyelesaian Sengketa

Berbeda dengan perbankan konvensional, dalam perbankan syariah lembaga penyelesaian sengketa/perselisihan antara Bank syariah dengan nasabah dapat diselesaikan melalui Badan Arbitrase Syariah Nasional (Basyarnas) atau Pengadilan Agama, sedangkan pada Bank Konvensional penyelesian sengketa/perselisihan dengan nasabah melalui Pengadilan Negeri.

Struktur Organisasi Bank Syariah selain mempunyai Dewan Komisaris dan Direksi seperti halnya Bank Konvesnional, diharuskan pula memiliki Dewan Pengawas Syariah (DPS) yang bertugas untuk mengawasi dan memastikan bahwa operasional dan produk-produk Bank Syariah sesuai dengan prinsip-prinsip hukum Islam, sedangkan di Bank Konvensional didalam struktur oerganisasinya tidak diharuskan memiliki Dewan Pengawan Syariah (DPS).

Adapun fungsi Dewan Pengawas Syariah adalah sebagai berikut:

Mengawasi operasional sehari-hari agar semua aktivitas yang dilakukan sesuai dengan prinsip syariah.

Membuat pernyataan secara berkala bahwa bank yang diawasinya telah berjalan sesuai dengan syariat

Meneliti dan membuat rekomendasi produk baru dari bank yang di awasi.

Mekanisme kerja DPS

Rapat DPS dengan direksi dan dep terkait

jawaban pengajuan

rancangan produk implementasi dan sosialisasi

instruksi

usulan

Sedangkan fungsi Dewan Syariah Nasional dalam hal ini adalah sebagai berikut:

1. Mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan syariah

2. meneliti dan mengeluarkan fatwa bagi produk-produk yang dikeluarkan oleh bank syariah 3. memberikan rekomendasi para ulama yang bertugas pada dewan syariah nasional pada suatu

lembaga keuangan syariah

4. memberikan teguran kepada lembaga jika menyimpang dari syariat DPS

DIREKSI DEP TERKAIT

Mekanisme kerja DSN

Pembahasan pembahasan rapat dg DPS pengajuan pengajuan jawaban jawaban jawaban insruksi usulan pengajuan

o Pengelolaan Modal Milik Nasabah

Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi. Cara titipan dan investasi jelas berbeda dengan deposito pada bank konvensional dimana deposito merupakan upaya mem-bungakan uang. Konsep dana titipan berarti kapan saja si nasabah membutuhkan, maka bank syariah harus dapat memenuhinya, akibatnya dana titipan menjadi sangat likuid. Likuiditas yang tinggi inilah membuat dana titipan kurang memenuhi syarat suatu investasi yang membutuhkan pengendapan dana. Karena pengendapan dananya tidak lama alias cuma titipan maka bank boleh saja tidak memberikan imbal hasil. Sedangkan jika dana nasabah tersebut diinvestasikan, maka karena konsep investasi adalah usaha yang menanggung risiko, artinya setiap kesempatan untuk memperoleh keuntungan dari usaha yang dilaksanakan, didalamnya terdapat pula risiko untuk menerima kerugian, maka antara nasabah dan banknya sama-sama saling berbagi baik keuntungan maupun risiko.

Sesuai dengan fungsi bank sebagai intermediary yaitu lembaga keuangan penyalur dana nasabah penyimpan kepada nasabah peminjam, dana nasabah yang terkumpul dengan cara titipan atau investasi tadi kemudian, dimanfaatkan atau disalurkan ke dalam traksaksi perniagaan yang diperbolehkan pada sistem syariah. Hasil keuntungan dari pemanfaatan dana nasabah yang disalurkan ke dalam berbagai usaha itulah yang akan dibagikan kepada nasabah. Hasil usaha semakin tingi maka semakin besar pula keuntungan yang dibagikan bank kepada dan nasabahnya. Namun jika keuntungannya kecil otomatis semakin kecil pula keuntungan yang dibagikan bank

PELAKSANA DSN BAG.TERKAIT DIREKSI DPS SEBAGAI WAKIL DSN PLENO DSN

kepada nasabahnya. Jadi konsep bagi hasil hanya bisa berjalan jika dana nasabah di bank diinvestasikan terlebih dahulu kedalam usaha, barulah keuntungan usahanya dibagikan. Berbeda dengan simpanan nasabah di bank konvensional, tidak peduli apakah simpanan tersebut di salurkan ke dalam usaha atau tidak, bank tetap wajib membayar bunganya.

Dengan demikian sistem bagi hasil membuat besar kecilnya keuntungan yang diterima nasabah mengikuti besar kecilnya keuntungan bank syariah. Semakin besar keuntungan bank syariah semakin besar pula keuntungan nasabahnya. Berbeda dengan bank konvensional, keuntungan banknya tidak dibagikan kepada nasabahnya. Tidak peduli berapapun jumlah keuntungan bank konvesional, nasabah hanya dibayar sejumlah prosentase dari dana yang disimpannya saja.

o Lingkungan Kerja

Sebagai lembaga keuangan yang berbasis syariah, lingkungan kerja bank syariah harus memiliki lingkungan kerja yang bernuansa syariah juga. karyawan bank syariah harus memiliki sifat uswatun hasanah yang telah dicontohkan oleh Nabi Muhammad. seorang karyawan harus memiliki sifat amanah, dan shidiq sehingga tercermin sifat integritas eksekutif muslim yang baik. disamping itu karyawan bank syariah harus memiliki skill full dan profesional (fathanah), dan mampu melakukan tugas secara team work dimana informasi merata di seluruh fungsional organisasi (tabligh). seperti itu pula halnya pemberian penghargaan dan hukuman bagi karyawan terkait harus dilandasi oleh prinsip keadilan sesuai dengan ketentuan syariat.

Selain sifat kepribadian karyawan di atas, lembaga keuangan syariah juga memiliki aturan dalam berpakaian untuk karyawannya, semua karyawan harus memakai pakaian yang sesuai dengan aturan syariat, sehingga tidak ada aurat yang diperlihatkan dalam dunia kerja. Demikian pula dalam menghadapi nasabah, nasabah adalah orang yang harus dilayani dengan rasa hormat, santun dan sopan. selalu awali pertemuan dengan nasabah dengan senyum. Lebih jelasnya perbedaan antara bank syariah dan bank konvensional dapat dijelaskan melalui tabel berikut:

Perbedaan Bank Syariah Dan Bank Konvensional

Elemen Bank syariah Bank konvensional

Dasar operasi 1. berbasis hukum islam 2. uang = alat tukar 3. tidak ada bunga 4. menggunakan bagi

hasil berbasis transaksi riil

5. bebas dari unsur

6. berbasis materialisme 7. uang digunakan sebagai komoditas 8. berdasarkan bunga 9. berdasarkan hukum positif

haram (spekulasi, penipuan, suap, dan riba)

haram

Peran dan fungsi 7. intermediary 8. agen investasi 9. hubungan kemitraan

10. intermediary

11. lending – borrowing dengan bunga

12. hubungan debitur dan kreditur

Resiko bisnis berbagi resiko antara bank dan nasabah dengan konsep keadilan, kejujuran, dan keterbukaan terhindar dari

negative spread

resiko bank tidak berhubungan langsung dengan nasabah dan sebaliknya

dapat terjadi negative spread

Perbedaan yang paling mencolok dari semua perbedaan itu adalah basisi pengambilan keuntungan dari bank tersebut. Kalau bank konvensional mengambil bunga yang ditetapkan di awal, dimana semua agama pada dasarnya menentang kehadiran bunga. Sedangkan bank syariah mengambil keuntungan dengan prinsip bagi hasil, atau lebih dikenal dengan prifit and loss sharing. lebih jelas, dapat dijelaskan perbedaan antara bunga dan bagi hasil seperti dalam tabel berikut:

Perbedaan Bungan Dan Bagi Hasil

BUNGA BAGI HASIL

penentuan bunga dibuat di awal akad dengan asumsi bahwa nasabah yang meminjam uang dari bank ataupun bank sebagai pengelola dana nasabah selalu untung. tidak mengenal adanya kerugian.

h. penentuan nisbah bagi hasil ditentukan di awal akad dengan berpedoman pada kemungkinan untung rugi proyek yang dijalankan.

besarnya presentase keuntungan berdasarkan pada besarnya jumlah uang yang dipinjamkan. sehingga makin besar uang yang

i. besarnya rasio bagi hasil berdasarkan besarnya keuntungan yang diperoleh dalam pengelolaan sebuah proyek

dipinjamkan semakin besar presentase kuntungan.

pembayaran bunga tetap seperti yang dijanjikan di awal tanpa membertimbangkan apakah proyek yang dijalankan untung atau rugi.

j. bagi hasil tergantung kepada keuntungan proyek yang dijalankan, jika proyek yang dijalankan rugi, maka kerugian ditanggung bersama. jumlah pembayaran bunga tidak

meningkat meskipun jumlah keuntungan yang didapatkan meningkat atau keadaan ekonomi sedang booming

k. jumlah bagi hasil meningkat sesuai dengan peningkatan pendapatan. semakin tinggi pendapatan, semakin tinggi bagi hasil yang didapat.

eksistensi bunga diragukan oleh setiap agama

l. tidak ada yang meragukan ke absahan bagi hasil

2.7 Kesimpulan

Dari penjelasan di atas dapat disimpulkan bahwa terdapat perbedaan yang sangat jelas antar perbankan syariah dan perbankan konvensional, baik dari segi akad, legalitas, lembaga penyelesaian sengketa, struktur organisasi, cara pengelolaan dana, dan lingkuan dan etika kerja dalam lembaga keuangan yang berbasis syariah. Selain itu terdapat perbedaan yang sangat mencolok dari sistim operasional bagi hasil, dimana tidak ada keraguan bagi semua agama tentang hal tersebut, sedangkan bank konvensional menggunakan sistem bunga, yang semua agama meragukan keabsahan sistem ini.

Dari perbedaan tersebut dapat juga disimpukan bahwa dalam operasionalanya bank syariah lebih memiliki keadilan dalam distribusi kekayaan, baik itu distribusi keuntungan atau marjin, maupun distribusi pembiayaan yang tidak terlalu menyulitkan nasabah. Selain itu bank syariah juga memiliki perhatian yang khusus terhadap karyawannya. Singkat kata, bank syariah lebih adil dalam setiap operasionalnya.

SOAL LATIHAN 1. Jelaskan fungsi bank syariah dalam menjalankan opersionalnya! 2. Jelaskan prinsip operasional bank syariah!

3. Jelaskan perbedaan mendasar antara perbankan syariah dan perbankan konvensional! Kemudian gunakan matrik untuk menyimpulkan penjelasan anda!

4. Jelaskan mekanisme DSN dalam perbankan syariah!

6. Ada rumor di kalangan masyarakat, bahwa produk perbankan syariah adalah hasil pengkloningan dari produk perbankan konvensional yang di ubah versi dan namanya. Apakah rumor ini benar? Jelaskan.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi‘i. Bank Syariah Dari Teori Ke Praktek. 2001. Jakarta: Gema Insani Press

Sholahuddin, Muhammad. Lembaga Ekonomi dan Keuangan Islam. 2006. Surakarta: Muhammadiyah Universiti press.

Djazuli,A. Lembaga-Lembaga Perekonomian Rakyat. 2002. Jakarta: PT.Raja Grafindo Persada. PKES. Perbankan Syariah.2006. Jakarta: Gd Arthaloka

BAB III

RIBA GHARAR DAN JENIS TRANSAKSI YANG DILARANG

Dalam ibadat kaidah hukum yang berlaku adalah bahwa semua hal dilarang, kecuali yang ada ketentuannya berdasarkan Al-Qur‟an dan Al-Hadits. Sedangkan dalam urusan muamalat, semuanya diperbolehkan kecuali ada dalil yang melarangnya. Ini berarti ketika suatu transaksi

baru muncul dimana belum dikenal sebelumnya dalam hukum Islam, maka transaksi tersebut dianggap dapat diterima, kecuali terdapat implikasi dari dalil Quran dan Hadist yang melarangnya

secara eksplisit maupun implisit. Jadi dalam bidang muamalat, semua transaksi dibolehkan kecuali yang diharamkan. Bab ini menguraikan larangan riba dan beberapa jenis transaksi yang diharamkan dalam dunia perbankan.Tujuan mempelajari bab ini adalah mampu menjelaskan definisi riba, gharar dan jenis transaksi yang dilarang dan mampu mengindentifikasi Riba, Gharar

dan Transaksi yang dilarang dalam praktik bank syariah

3.1 Pendahuluan

Islam telah mengatur segala aspek kehidupan manusia dalam Al-qur‘an dan As-Sunnah dan telah dijelaskan segala gamblang oleh para Ulama untuk penjelasan detilnya termasuk untuk hal ekonomi. Kehidupan masyarakat tidak akan pernah lepas dari kegiatan ekonomi. Sebagai makhluk sosial yang saling membutuhkan, manusia akan selalu berketergantungan dengan manusia lainnya untuk bisa memenuhi kebutuhannya.

Pasar merupakan tempat berinteraksinya pembeli dan penjual untuk mendapatkan barang yang dibutuhkannya sesuai dengan kesepakatan harga antara kedua belah pihak. Mekanisme pasar yang diatur oleh Islam adalah mekanisme yang mengakui adanya hak kepemilikan individu dengan dipenuhinya syarat-syarat jual beli yang paling penting yaitu „an taraadhin bayna al-bai‟ wal

musytari dengan tidak menguntungkan atau merugikan salah satu pihak.

Untuk mengakomodir terlaksananya akad transaksi yang adil antara kedua belah pihak, yaitu penjual dan pembeli, maka Islam pun menjelaskan hal-hal yang dijadikan pedoman manusia dalam bermuamalah secara ekonomi. Dimulai dari hal yang paling dasar yaitu pelarangan riba‘ hingga transaksi-transaksi yang bisa menyebabkan distorsi pasar seperti taghrir, tadlis, bay‘ najasy, ihtikar dan sebagainya.

Semua penjelasan itu telah terangkum dalam kitab-kitab para ulama klasik seperti al-Qodhi Abdul Jabbar al-Mu‘tazili (dalam buku al-Mughni fi Abwab at-Tauhid wal adl), Ibnu Khaldun (al-Muqoddimah), hingga al-Ghazali yang menuangkan pemikirannya tentang mekanisme pasar dan harga dalam bukunya Ihya „Ulumuddin. Salah satu contohnya, Al-Ghazali telah begitu revolusioner menerangkan konsep ihtikar yang mengakibatkan ancaman dan merupakan bahaya dan kerugian bagi semua orang. Adapun beliau menggarisbawahi pelarangan dilakukannya ihtikar hanya pada waktu dimana kebutuhan orang begitu besar terhadap bahan makanan (dimana permintaan lebih tinggi daripada penawaran) saja. Jika situasi normal dan semua barang kebutuhan tersedia melimpah ruah di pasar, maka larangan ihtikar menjadi hilang karena bahaya yang ditimbulkannya tidak tampak dalam kenyataan.

Penyebab terlarangnya sebuah transaksi adalah disebabkan faktor-faktor di bawah ini: 1. Haram zatnya / haram li-dzatihi

2. Haram selain zatnya / haram li ghairihi 3. Tidak sah/lengkap akadnya

3.2 Riba

Riba secara bahasa bermakna: ziyadah (tambahan). Dalam pengertian lain, secara linguistic riba juga berarti tumbuh dan membesar . Sedangkan menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok atau modal secara bathil. Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual-beli maupun pinjam-meminjam secara bathil atau bertentangan dengan prinsip muamalat dalam Islam.

Pelarangan Riba dilakukan oleh semua agama, selain Islam ada nasrani dan yahudi yang jelas-jelas menolaknya seperti yang tertuang dalam kitab sucinya :

َ َنىُحِهْفُت ْمُكَّهَعَن َالله اىُقَّتاَو ًةَفَعاَضُّم اًفاَعْضَأ اَتِّسنا اىُهُكْأَت َلا اىُىَماَء َهيِرَّنا اَهُّيَأ اَ

―Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan‖ (QS. Ali Imran:130).َ َهيِىِم ْؤُّم مُتىُك نِإ اَتِّسنا َهِم َيِقَتاَم اوُزَذَو َالله اىُقَّتا اىُىَماَء َهيِرَّنا اَهُّيَأآ

{

278

ْمَّن نِئَف

}

َىْمَأ ُضوُءُز ْمُكَهَف ْمُتْثُت نِإَو ًِِنىُسَزَو ِالله َهِّم ٍبْسَحِت اىُوَذْأَف اىُهَعْفَت

َلاَو َنىُمِهْظَت َلا ْمُكِنا

َنىُمَهْظُت

{

279}

―Hai orang-orang yang beriman,bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak pula dianiaya‖. (QS. Al Baqarah: 278-279)

2. Hadits

Dari Abu Hurairah r.a., ia berkata, Rasulullah bersabda: ―Riba adalah tujuh puluh dosa; dosanya yang paling ringan adalah (sama dengan) dosa orang yang berzina dengan ibunya.‖ (HR. Ibn Majah).

Dari Abdullah, dari Nabi s.a.w., beliau bersabda: ―Riba mempunyai tujuh puluh tiga pintu (cara,macam).‖ (HR. Ibn Majah).

Diriwayatkan oleh Samura bin Jundab bahwa Rasulullah SAW bersabda, ―Malam tadi aku bermimpi, telah datang dua orang dan membawaku ke tanah suci. Dalam perjalanan, sampailah kami ke suatu sungai darah, di mana di dalamnya berdiri seorang laki-laki. Di pinggir sungai tersebut berdiri seorang laki-laki lain dengan batu di tangannya. Laki-laki yang di tengah sungai itu berusaha untuk keluar, tetapi laki-laki yang di pinggir sungai tadi melempari mulutnya dengan batu dan memaksanya kembali ke tempat asal. Aku bertanya, ―Siapakah itu ?‖, Aku diberitahu, bahwa laki-laki yang ditengah sungai itu ialah orang yang memakan riba‖. (HR.Bukhari)

Jabir berkata bahwa Rasulullah SAW mengutuk orang yang menerima riba, orang yang membayarnya dan orang yang mencatatnya, dan dua orang saksinya, kemudian Beliau bersabda, ―Mereka itu semuanya sama‖. (HR.Muslim).

3.3 Nashrani

Kitab Ulangan 23 : 19 - 20

― Janganlah engkau membungakan kepada saudaramu, baik uang maupun bahan makanan atau apapun yang dapat dibungakan. Dari orang asing boleh engkau memungut bunga, tetapi dari saudaramu janganlah engkau memungut bunga…

3.4 Yahudi

▪ Kitab Deuteronomy (Ulangan) pasal 23 ayat 19 menyatakan:

―Janganlah engkau membungakan kepada saudaramu, baik uang maupun bahan makanan, atau apa pun yang dapat dibungakan.‖

▪ Kitab Levicitus (Imamat) pasal 35 ayat 7 menyatakan:

―Janganlah engkau mengambil bunga uang atau riba darinya, melainkan engkau harus takut akan Allahmu, supaya saudara-mu bisa hidup di antaramu. Janganlah engkau memberi uang-mu kepadanya dengan meminta bunga, juga makananmu janganlah kau berikan dengan meminta riba.‖

3.5 Jenis-Jenis Riba

Secara garis besar riba dikelompokkan menjadi dua. Masing-masing adalah riba hutang-piutang dan riba jual-beli. Kelompok pertama terbagi lagi menjadi riba qardh dan riba jahiliyyah. Sedangkan kelompok kedua, riba jual-beli, terbagi menjadi riba fadhl dan riba nasi‘ah. Mengenai pembagian dan jenis-jenis riba, berkata Ibnu Hajar al Haitsami: ―Bahwa riba itu terdiri dari tiga jenis, yaitu riba fadl, riba al yaad, dan riba an nasiah. Al mutawally menambahkan jenis keempat yaitu riba al qard. Beliau juga menyatakan bahwa semua jenis ini diharamkan secara ijma‘

berdasarkan nash al Qur‘an dan hadits Nabi.‖

Riba Qardh

Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berhutang (muqtaridh).

Riba Jahiliyyah

Hutang dibayar lebih dari pokoknya, karena si peminjam tidak mampu membayar hutangnya pada waktu yang ditetapkan.

Riba Fadhl

Pertukaran antarbarang sejenis dengan kadar atau takaran yang berbeda, sedangkan barang yang dipertukarkan itu termasuk dalam jenis barang ribawi.

Riba Nasi‘ah

Penangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya. Riba dalam nasi‘ah muncul karena adanya perbedaan,

perubahan, atau tambahan antara yang diserahkan saat ini dengan yang diserahkan kemudian.

3.6 Jenis Barang Ribawi

Para ahli fiqih Islam telah membahas masalah riba dan jenis barang ribawi dengan panjang lebar dalam kitab-kitab mereka. Dalam kesempatan ini akan disampaikan kesimpulan umum dari pendapat mereka yang intinya bahwa barang ribawi meliputi: Emas dan perak, baik itu dalam bentuk uang maupun dalam bentuk lainnya.

Bahan makanan pokok seperti beras, gandum, dan jagung serta bahan makanan tambahan seperti sayur-sayuran dan buah-buahan.

3.7 Gharar / Taghrir

Taghrir dalam bahasa Arab gharar, yang berari : akibat, bencana, bahaya, resiko, dan ketidakpastian. Dalam istilah fiqh muamalah, taghrir berarti melakukan sesuatu secara membabi buta tanpa pengetahuan yang mencukupi; atau mengambil resiko sendiri dari suatu perbuatan yang mengandung resiko tanpa mengetahui dengan persis akibatnya, atau memasuki kancah resiko tanpa memikirkan konsekuaensinya.

Menurut Ibnu Taimiyah, gharar terjadi bila seseorang tidak tahu apa yang tersimpan bagi dirinya pada akhir suatu kegiatan jual beli. Taghrir dan tadlis terjadi karena adanya incomplete information yang terjadi pada salah satu pihak baik pembeli atau penjual. Karena itu, kasus taghrir terjadi bila ada unsure ketidakpastian yang melibatkan kedua belah pihak (uncertain to both parties).

Dalam ilmu ekonomi, taghrir lebih dikenal dengan sebutan uncertainty (ketidakpastian) atau resiko. Dalam situasi ketidakpastian, ahanya ada satu hasil atau kejadian yang akan muncul dengan probabilitas sebesar 1. gambaran grafisnya dapat dilihat di bawah ini, dimana hanya ad satu kejadian yang muncul (yaitu A) dengan probabilitas sebesar 1.

Probabilitas

1,0

0,0

A Hasil

Jika di lain pihak muncul ketidakpastian lebih dari satu hasil atau kejadian, maka akan muncul dengan probabilitas yang berbeda-beda (misalnya, probabilitas A = 0,5, B=0,25 dan C=0,5) . Situasi ketidakpastian ini dapat dilihat pada gambar sebagai berikut:

Probabilitas 0,5 0,25 0,0 A B C Hasil

Contoh Kasus Berdasarkan Macam-macam Taghrir : Taghrir dalam Kuantitas

Contoh yang paling sering kita temukan adalah system ijon. Misalnya, petani sepakat untuk menjual hasil panennya (beras dengan kualitas A) kepada tengkulak dengan harga Rp 750.000,00

padahal pada saat kesepakatan dilakukan, sawah si petani belum dapat dipanen. Dengan demikian, kesepakatan jual beli dilakukan tanpa menyebutkan spesifikasi mengenai berapa kuantitas yang dijual padahal harga sudah ditetapkan. Maka dapat disimpulkan bahwa terjadi ketidakpastian menyangkut kuantitas barang yang ditransaksikan.

Taghrir dalam Kualitas

Contoh sederhana adalah menjual anak sapi yang masih dalam kandungan induknya. Penjual sepakat menyerahkan anak sa[pi tersebut segera setelah anak sapi lahir seharga Rp 1.000.000,00. dalam hal ini, baik si penjual maupun si pembeli tidak dapat memastikan kondisi fisik anak sapi tersebut bila nanti sudah lahir. Apakah akan lahir normal, cacat, atau lahir dalam keadaan mati. Maka, terjadilah ketidakpastian yang menyangkut kualitas barang atau objek yang ditransaksikan.

Taghrir Harga

Ketika seorang Ibu ingin membeli panic , penjual mengatakan bahwa harga panic tersebut Rp 10.000 jika dibayar tunai dan Rp 50.000 jika di bayar kredit selama 5 bulan. Dalam hal ini, terjadi ketidakpastian dalam harga karena adanya dua harga dalam satu akad yang membingungkan pembeli. Bagaimana jika pembeli melunasi cicilannya pada bulan ke 3 atau ke 4 atau sehari sebelum bulan ke 5? Walaupun secara kuantitas dan kualitas sudah jelas, akan tetapi seyogyanya si pembeli dan penjual memilih harga mana yang akan disepakati untuk akad.

Taghrir Waktu Penyerahan

Apabila ada suatu barang yang diperjualbelikan akan tetapi tidak jelas kapan akan diserahkannya barang tersebut karena beberapa alasan (hilang atrau keberadaannya tidak jelas). Sehingga menguntungkan salah satu pihak dan merugikan pihak lainnya akibat ketidakjelasan waktu penyerahan objek yang ditransaksikan.

3.8 Transaksi yang dilarang :

▪ Bai’ Najasy

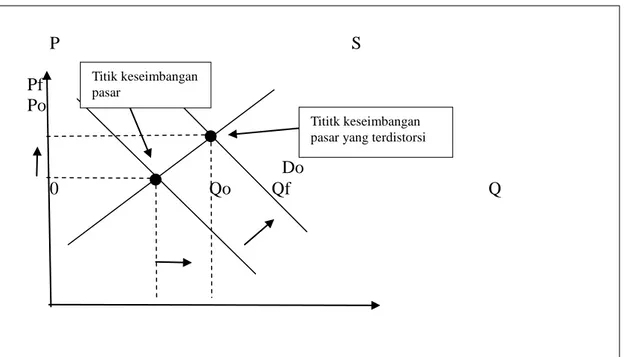

Transaksi najasy diharamkan karena si penjual menyuruh orang lain memuji barangnya atau menawar dengan harga tinggi agar orang lain tertarik pula untuk membeli. Si penawar sendiri tidak bermaksud untuk benar-benar membeli barang tersebut. Ia hanya ingin menipu orang lain yang benar –benar ingin membeli. Sebelumnya orang ini telah mengadakan kesepakatan dengan penjual untuk membeli dengan harga tinggi agar ada pembeli yang sesungguhnnya dengan harga yang tinggi pula dengan maksud untuk ditipu. Akibatnya terjadi ―permintaan palsu‖ (false demand). Tingkat permintaan yang tercipta tidak dihasilkan secara alamiah. Penjelasan grafis bai‘ najasy diperlihatkan pada gambar 1.1.

Pada awalnya, permintaan terhadap barang X digambarkan dengan kurva Do. Titik keseimbangan terjadi pada saat Q sebesar Qo dan P sebesar Po. Kemudian, pelaku bai‘ najasy (misalkan penjual barang X) sengaja menciptakan permintaan palsu misalnya:

1. Memerintahkan temannya untuk pura-pura ingin membeli barang X dengan harga di atas harga Po sehingga orang-orang tertarik untuk membeli barang X tersebut;

2. Menciptakan isu seakan-akan ada kelangkaan barang X sehingga harga akan naik diatas harga Po.

Akibatnya permintaan terhadap barang X seakan-akan meningkat. Kurva demand palsu bergeser kearah kanan atas, dari Do menjadi Df. Peningkatan permintaan ini menyebabkan peningkatan harga yang tidak alamiah, dari Po menjadi Pf. Akibatnya, pelaku bai‘ najasy dapat menikmati tambahan profit diatas normal profit dengan cara rekayasa tersebut. Revenue sebelum najasy dilakukan adalah sebesar Po*Qo. Setelah najasy dilakukan, revenue bertambah menjadi Pf*Qf. Tambahan revenue ini merupakan revenue haram.

Gambar 1.1 Bai’ najasy (false demand)

Contoh bai‘ najasy banyak sekali. Pada waktu Indonesia dilanda krisis moneter 1997 misalnya, terjadi isu kelangkaan pangan. Karena takut kehabisan persedian beras, maka masyarakat (terutama di kota-kota besar) ramai-ramai menyerbu took-toko memborong beras.

Terjadi peningkatan permintaan terhadap beras sehingga harga beras naik. Tidak lama kemudian, media masa memberitakan bahwa persedian beras digudang-gudang bulog melimpah. Hal yang serupa terjadi pula di pasar valas dan pasar saham. Di kedua pasar yang disebut terakhir ini, faktor isu bahkan menjadi sangat berpengaruh.

P S Pf Po Df Do 0 Qo Qf Q Titik keseimbangan pasar Tititk keseimbangan pasar yang terdistorsi

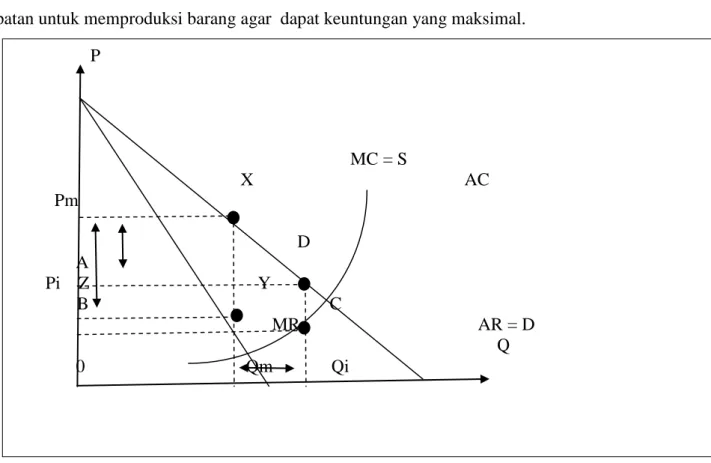

▪ Ihtikar

Ihtikar ini sering kali diterjemahkan sebagai monopoli dan atau penimbunan. Padahal sebenarnya ihtikar tidak identik dengan monopoli dan atau penimbunan. Dalam islam, siapapun boleh berbisnis tanpa peduli apakah dia satu-satunya penjual (monopoli) atau ada penjual lain. Menimpan stock barang untuk keperluan persediaan pun tidak dilarang dalam Islam. Jadi monopoli sah-sah saja. Demikian pula menyimpan persediaan. Yang dilarang adalah ihtikar, yaitu mengambil keuntungan di atas keuntungan normal dengan cara menjual lebih sedikit barang untuk harga yang lebih tinggi, atau istilah ekonominya monopoly‘s rent-seeking. Jadi dalam Islam, monopoli boleh. Sedangkan monopoly‘s rent seeking tidak boleh.

Bagaimana prilaku industri yang melakukan ihtikar? Dalam gambar 1.2 di bawah ini kita dapat menjelaskan lebih lanjut dampak ihtikar kepada penentuan harga, jumlah kuantitas dan keuntungan yang dapat diperoleh produsen. Hakikat dari ihtikar adalah memproduksi lebih sedikit dari kemampuan produksinya untuk mendapatkan keuntungan yang lebih. Misalkan kemampuan produksi industri A adalah Qi, karena industri tersebut menghadapi pasar monopoli maka ada kesempatan untuk memproduksi barang agar dapat keuntungan yang maksimal.

Gambar 1.2 Ihtikar (monopoly’s rent seeking behaviour)

Keuntungan maksimal yang dapat diambil oleh industri yang berprilaku sebagai monopolis (melakukan ihtikar), maka ia akan memilih tingkat produksinya ketika MC = MR, dengan jumlah Q sebesar Qm, dan P sebesar Pm. Dengan demikian, ia memproduksi lebih sedikit, dan menjual pada

P MC = S X AC Pm D A Pi Z Y B C MR AR = D Q 0 Qm Qi

harga yang lebih tinggi. Profit yang dinikmati adalah sebesar kotak PmXYZ. Hal inilah yang dilarang. Sebab, produsen tersebut sebenarnya dapat berproduksi dengan tingkat output yang lebih tinggi, yaitu S = D, atau ketika MC = AR. Pada tingkat ini, jumlah barang yang diproduksi lebih banyak, yakni sebesar Q, dan harganya pun lebih murah, yakni sebesar Pi. Tentu saja profit yang dihasilkan lebih sedikit, yakni sebesar kotak ABCD. Selisih profit antara kotak PmXYZ dengan kotak ABCD inilah yang merupakan monopoly‘s rent seeking yang diharamkan.

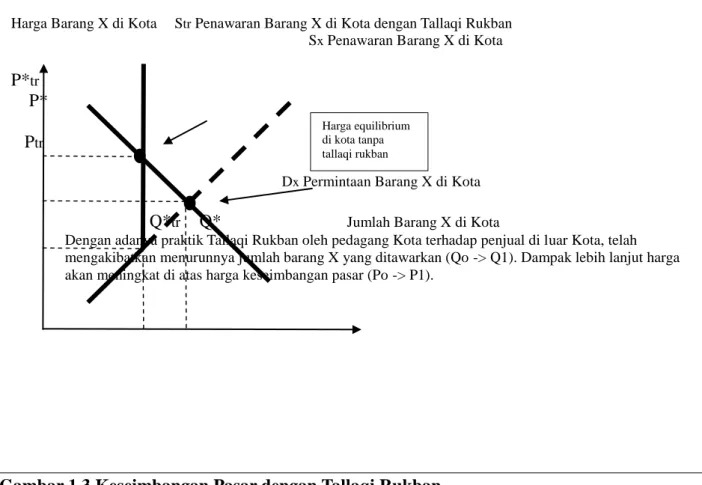

▪ Talaqi Rukban

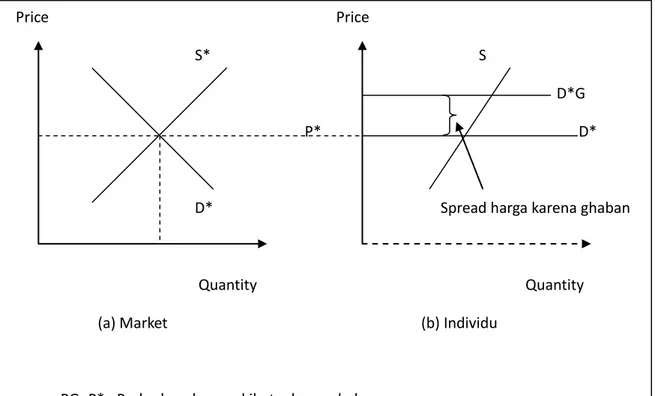

Masih dalam pembahasan distorsi pada sisi penawaran, tindakan yang dilakukan oleh pedagang kota (atau pihak yang lebih memiliki informasi yang lebih lengkap) membeli barang petani (atau produsen yang tidak memiliki informasi yang benar tentang harga dipasar) yang masih diluar kota, untuk mendapatkan harga yang lebih murah dari harga pasar yang sesungguhnya. Rasulullah melarang hal ini, yang dalam fiqh disebut tallaqi rukban.

Transaksi ini dilarang karena mengandung dua hal: pertama, rekayasa penawaran yaitu mencegah masuknya barang kepasar (entry barrier), dan kedua, mencegah penjual dari luar kota untuk mengetahui harga pasar yang berlaku.

Inti dari pelarangan ini adalah tidak adilnya tindakan yang dilakukan oleh pedagang kota yang tidak menginformasikan harga yang sesungguhnya terjadi di pasar. Mencari barang dengan harga lebih murah tidaklah dilarang, namun apabila transaksi jual beli antara dua pihak dimana yang satu memiliki informasi yang lengkap dan yang satu tidak tahu berapa harga dipasar yang sesungguhnya dan kondisi demikian dimanfaatkan untuk mencari keuntungan yang lebih, maka terjadilah penzaliman antara pedagang kota dengan petani diluar kota tersebut maka hal inilah yang dilarang. Pada gambar 1.3 kita dapat melihat bagaimana dampak dari tindakan tallaqi rukban dan pengaruhnya terhadap pembentukan harga. Dengan adanya pencegahan petani dari luar kota untuk melakukan transaksi di dalam kota, maka kurva penawaran Sx akan berbelok vertical menjadi Str. Keseimbangan baru akan terbentuk pada saat perpotongan antara Sx dengan Str. Sehingga harga dikota akan mengalami peningkatan dari P* menjadi P*tr dan jumlah barang x yang tersedia dipasar adalah Q*tr. Inilah bukti bahwa tindakan tallaqi rukban tidak hanya saja menzalimi si petani, tetapi telah merusak keseimbangan pasar berada pada level yang lebih rendah.