BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Penerapan GCG

2.1.1.1 Konsep Dasar GCG

Dua teori utama yang mendasari GCG adalah stewardship theory dan agency

theory (Shaw,2003). Stewardship theory memiliki filosofi tentang kehidupan

manusia, yaitu manusia pada hakikatnya mampu bertindak dengan penuh tanggung jawab, dapat dipercaya dan memiliki integritas dan kejujuran terhadap pihak lain. Jadi dapat dikatakan Stewardship theory memandang manajemen sebagai sesuatu yang dapat dipercaya untuk bertindak sebaik-baiknya bagi kepentingan publik maupun

stakeholder. Sementara itu, agency theory yang dikembangkan oleh Michael Johnson,

2.1.1.2 Pengertian GCG

Istilah GCG itu sendiri untuk pertama kali diperkenalkan oleh Cadburry

Committee, sebuah lembaga bentukan Bank of England dan London Stock Exchange

pada tahun 1992, yang kemudian menggunakan istilah sebagai Cadburry Report. Menurut Cadburry Committee of United Kingdom mendefinisikan GCG adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham , pengelola perusahaan, pihak kreditur, pemerintah dan karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.

The Organization for Economic and Development (OECD) mendefinisikan

GCG sebagaisekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham dan pihak lain yang mempunyai kepentingan dengan perusahaan. GCG mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. GCG juga dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan, dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya yang lebih efisien.

Definisi lain juga dikemukakan oleh The Indonesian Institute for Corporate

Governance (IICG) yang mendefisinisikan corporate governance sebagai proses dan

meningkatkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders yang lain.

Berdasarkan Pasal 1 Surat Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan GCG menyatakan bahwaGCG adalah suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan etika.

Pengertian lain dikemukakan oleh Gregory dan Simss (dalam Bangun,2006) yang menyatakan bahwa GCG adalah kombinasi hukum, peraturan, dan praktik pribadi yang memungkinkan perusahaan untuk menarik modal masuk, memiliki kinerja yang efisien, menghasilkan keuntungan, serta memenuhi harapan masyarakat umum dan kewajiban hukum.

pengarahan, dan pengawasan terhadap manajemen dalam mencapai tujuan perusahaan.

Penerapan GCG yang baik merupakan aset bagi perusahaan, karena dengan pengelolaan perusahaan yang baik dapat meningkatkan nilai tambah bagi

stakeholders, mempermudah akses ke pasar modal serta meningkatkan citra positif

dari publik.Dikarenakan perannya yang penting, maka penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan , yaitu Negara dan perangkatnya sebagai regulator,dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dalam dunia usaha (Kamal,2008).

Dalam penerapan GCG di Indonesia, seluruh pemegang kepentingan harus ikut berpartisipasi. Komite Nasional Kebijakan Corporate Governance yang di awal tahun 2005 telah diubah menjadi Komite Nasional Kebijakan Governance (KNKG) telah menerbitkan Pedoman GCG pada tahun 2001, sebagai pedoman penerapan GCG untuk perusahaan di Indonesia. Selain itu BP BUMN pada tahun 1999, juga menetapkan arah penerapan GCG pada BUMN di Indonesia. Terdapat tiga arah penerapan GCG di Indonesia (BP BUMN, 1999) yaitu menetapkan kebijakan nasional, menyempurnakan kerangka nasional dan membangun inisiatif sektor swasta.

penerapan GCG di BUMN adalah kewajiban untuk memiliki statement of corporate

intent (SCI). Pada dasarnya, SCI adalah komitmen perusahaan terhadap pemegang

saham dalam suatu bentuk kontrak yang menekankan pada strategi dan upaya pihak manajemen dan didukung dewan komisaris dalam mengelola perusahaan. Terkait dengan SCI, dewan direksi diwajibkan untuk menandatangani appointment

agreements (AA) yang merupakan komitmen direksi untuk memenuhi fungsi-fungsi

dan kewajiban yang dimilikinya. Indikator kinerja direksi terihat dalam bentuk

reward and punishment dengan meratifikasi undang-undang BUMN (Kaihatu, 2006).

2.1.1.3Prinsip-prinsip dan Manfaat GCG

Pelaksanaan GCG dilakukan dengan menggunakan prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip GCG merupakan kaedah, norma ataupun pedoman korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat. Berikut ini adalah prinsip-prinsip GCG yang terdapat dalam Pasal 3 Surat Keputusan Menteri BUMN Nomor: Kep-117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan praktek GCG pada BUMN.

1. Transparansi ( transparency)

2. Akuntabilitas (accountability)

Yaitu kejelasan fungsi dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Contohnya seluruh organ perusahaan, baik pimpinan maupun karyawan tidak boleh bekerja asal jadi, tetapi harus selalu berusaha menyelesaikan tugas dan kewajiban dengan hasil yang memuaskan.

3. Pertanggungjawaban (responsibility)

Yaitu kesesuaian pengelolaan perusahaan dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan perusahaan yang sehat. Contohnya dewan komisaris, manajemen maupun karayawan dalam menjalankan kegiatan operasional di perusahaan harus selalu mematuhi kebijakan yang telah ditetapkan.

4. Independensi (independency)

Yaitu pengelolaan perusahaan yang professional tanpa pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Contohnya dalam pengembangan perusahaan, dengan melakukan eksploitasi, harus sesuai dengan UU dan tidak merugikan pihak lain.

5. Kewajaran (fairness)

Pada dasarnya penerapan prinsip GCG di perusahaan adalah untuk menghasilkan kinerja perusahaan yang efektif dan efisien melalui harmonisasi manajemen perusahaan. Dibutuhkan peran yang penuh komitmen dan independensi dari dewan direksi dalam menjalankan kegiatan perusahaan , sehingga menghasilkan kinerja perusahaan yang baik.

Tujuan GCG menurut FCGI (2002)ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (shareholders). Selain tujuan tersebut terdapat tujuan lain yaitu :

1. Pemenuhan tujuan strategis perusahaan berupa peningkatan nialai perusahaan dan value perusahaan.

2. Pemenuhan tanggung jawab kepada stakeholders khususnya komunitas setempat.

3. Dipatuhinya kerangka yuridis yang ada.

Menurut Rahmawati (dalam Putri,2006), penerapan GCG diharapkan dapat memberikan manfaat sebagai berikut:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan terhadap stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah murah sehingga dapat lebih meningkatkan corporate value.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

2.1.1 Peranan Audit Internal

Audit internal menurut Agoes (2004 : 221) merupakan pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan, dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah yang dimaksudan adalah peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi dan lain-lain. Sedangkan ketentuan-ketentuan dari ikatan profesi yaitu Pernyataan Standar Akuntansi Keuangan.

Pengertian audit internal menurut IIA (Institute of Internal Auditors) merupakan aktivitas pemberian kekayaan serta konsultasi yang independen dan objektif, yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi. Audit internal membantu organisasi mencapai tujuannya dengan memperkenalkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi serta meningkatkan efektivitas proses manajemen risiko, pengendalian dan pengelolaan.

Dalam upaya menerapkan GCG, perusahaan membutuhkan peranan audit internal yang bertugas meneliti dan mengevaluasi suatu sistem akuntansi serta menilai kebijakan manajemen yang dilaksanakan. Auditor internal merupakan salah satu profesi yang menunjang dan mendukung terwujudnya GCG yang saat ini telah menjadi komponen utama dalam meningkatkan perusahaan secara efektif dan efisien.

Tujuan audit internal menurut Hartono (dalam Maylia,2008) adalah :

1. Meneliti dan menilai apakah pelaksananan dari pengendalian intern di bidang akuntansi dan operasi cukup dan memenuhi syarat.

2. Menilai apakah kebijakan, rencana dan prosedur yang telah ditentukan benar-benar telah ditaati.

3. Menilai apakah aktiva perusahaan aman dari kehilangan atau kerusakan dan penyelewengan.

4. Menilai kecermatan data akuntansi dan data lain dalam perusahaan,

5. Menilai mutu dari pelaksanaan tugas-tugas yang diberikan kepada masing-masing manajemen.

Selain memiliki beberapa tujuan, audit internal juga memiliki beberapa fungsi bagi perusahaan. Menurut Mulyadi (2002:211), terdapat 2 fungsi audit internal yaitu :

1. Menyelidiki dan menilai pengendalian internal dan efisiensi pelaksanaan fungsi berbagai unit organisasi.

lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka.

Peningkatan pengendalian internal di dalam suatu perusahaan menuntut tersedianya audit internal yang baik di perusahaan, agar terciptanya proses pengawasan yang baik pula di dalam perusahaan. Dengan audit internal yang baik, dapat memberikan nilai tambah (value added) bagi perusahaan.

2.1.3 Etika Bisnis

Menurut Johnson (dalam Ernawan, 2007) mengemukakan bahwa etika merupakan suatu cabang ilmu filsafat, tujuannya adalah untuk mempelajari perilaku, baik moral maupun immoral, dengan tujuan membuat pertimbangan yang cukup beralasan dan akhirnya sampai pada rekomendasi yang memadai yang tentunya dapat diterima oleh suatu golongan tertentu atau individu.

Definisi lain dikemukakan oleh Ensiklopedi Ekonomi, Bisnis, dan Manajemen (1992) yang menyatakan bahwa etika bisnis adalah norma-norma atau nilai-nilai yang menjadi pedoman perilaku dan tindak tanduk kaum usahawan serta pengelola organisasi-organisasi. Sedangkan menurut Bertens (dalam Udiyaningsih, 2006) mendefinisikan etika bisnis sebagai suatu ilmu tentang apa yang baik dan apa yang buruk, tentang yang harus dilakukan manusia dan yang tidak boleh dilakukannya yang berlaku dalam praktik bisnis.

stakeholders dengan mempergunakan ilmu manajemen dan ilmu hukum untuk mencapai tujuan dari perusahaan. Studi ini berkonsentrasi pada norma-norma moral dan nilai-nilai yang dianut oleh individu, kelompok maupun perusahaan.

Latar belakang pembuatan etika bisnis adalah sebagai cara ampuh untuk melembagakan etika dalam struktur dan kegiatan perusahaan. Etika bisnis merupakan salah satu bentuk penerapan prinsip-prinsip di perusahaan. Etika bisnis memiliki peran yang sangat penting, yang jika dapat diterapkan secara konsisten dapat membentuk suatu perusahaan yang kokoh dan memiliki daya saing yang tinggi. Karena inti dari bisnis adalah saling percaya maka kejujuran adalah faktor utama. Kejujuran merupakan salah satu prinsip yang ada pada etika bisnis. Dengan demikian etika bisnis menjadi faktor yang menentukan dalam keberhasilan bisnis dan merupakan bentuk penjabaran dari praktik prinsip GCG di perusahaan (Effendi,2005). Apabila perusahaan memiliki etika sendiri berarti perusahaan mempunyai beberapa kelebihan dibandingkan dengan perusahaan yang tidak memilikinya.

Menurut Abiyasa (2011), terdapat beberapa manfaat Etika Bisnis bagi perusahaan yaitu :

standard etis yang sama, sehingga akan mengambil kebijakan/keputusan yang sama terhadap kasus sejenis yang timbul.

2. Dapat membantu menghilangkan grey area (kawasan kelabu) di bidang etika. (penerimaan komisi, penggunaan tenaga kerja anak, kewajiban perusahaan dalam melindungi lingkungan hidup).

3. Menjelaskan bagaimana perusahaan menilai tanggung jawab sosialnya.

4. Menyediakan bagi perusahaan dan dunia bisnis pada umumnya, kemungkinan untuk mengatur diri sendiri (self regulation).

5. Bagi perusahaan yang telah go public dapat memperoleh manfaat berupa meningkatnya kepercayaan para investor. Selain itu karena adanya kenaikan harga saham, maka dapat menarik minat para investor untuk membeli saham perusahaan tersebut.

6. Dapat meningkatkan daya saing (competitive advantage) perusahaan.

7. Membangun corporate image / citra positif, serta dalam jangka panjang dapat menjaga kelangsungan hidup perusahaan (sustainable company)

mencerminkan penerapan prinsip-prinsip GCG, yang memenuhi keinginan stakeholders.

2.1.4 Pedoman Perilaku

Pedoman perilaku berisi prinsip-prinsip etis yang berlaku dan harus dipatuhi oleh setiap organ perusahaan. Pengelolaan perusahaan yang baik dan sehat, tidak terlepas dari aturan dan kebijakan yang harus dipatuhi perusahaan. Untuk dapat berkembang dan menjaga kelangsungan usaha perusahaan, perusahaan harus menjaga kredibilitas dan kepercayaan publik, stakeholders, pelanggan, dan pemakai jasa, yang merupakan faktor yang sangat menentukan bagi perkembangan dan kelangsungan hidup perusahaan. Hilangnya kredibilitas dan kepercayaan stakeholders dapat menyebabkan perusahaan kehilangan peluang bisnis, yang pada akhirnya dapat mengancam kelangsungan usaha perusahaan.

Kredibilitas perusahaan dan kepercayaan sangat erat kaitannya dengan perilaku perusahaan dalam berinteraksi dengan para stakeholders. Pengelolaan perusahaan yang baik dan sehat, selain harus mengikuti peraturan dan perundangan yang berlaku juga harus menjunjung tinggi norma dan nilai etika. Perilaku yang baik dari perusahaan dan kesadaran menjalankan etika yang baik akan meningkatkan citra positif bagi perusahaan (Effendi,2005).

GCG secara konkret, perusahaan harus merumuskan dan menerapkan nilai-nilai etika yang sesuai dengan prinsip-prinsip GCG dan budaya perusahaan perusahaan ke dalam panduan etika melalui dokumen pedoman perilaku (code of conduct ) dari perusahaan. Dokumen ini bertujuan untuk menjaga agar tetap ada konsistensi dalam penyelenggaraan perusahaan yang baik (Good Corporate Governance). Manajemen perusahaan harus bertekad untuk menumbuh kembangkan kebiasaan dan tata pergaulan profesional yang baik dan sekaligus mencerminkan jadi diri perusahaan. Usaha ini juga merupakan perwujudan dari kesungguhan hati perusahaan untuk bekerja dan berusaha selaras dengan falsafah, visi, misi, dan tata nilai perusahaan.

Dalam rangka menjaga agar tetap ada konsistensi dalam penerapan GCG di perusahaan, maka perusahaan perlu merumuskan dokumen pedoman perilaku. Berdasarkan dokumen pedoman perilaku yang diterbitkan PT.PLN (Persero) tahun 2010, terdapat 4 hal yang harus dilakukan dalam pelaksanaan pedoman perilaku, yaitu :

1. Saling percaya (mutual trust) 2. Integritas (integrity)

3. Peduli (care)

4. Pembelajar (continuos learning)

1. Mengidentifikasi nilai-nilai dan standar etika yang selaras dengan visi dan misi perusahaan.

2. Menjabarkan nilai-nilai perusahaan (corporate values), sebagai landasan etika yang harus diikuti oleh organ perusahaan dala, melaksanakan tugas. 3. Menjadi acuan perilaku bagi setiap organ perusahaan dalam melaksanakan tugas dan tanggung jawab masing-masing dan berinteraksi dengan stakeholders.

4. Menjelaskan secara rinci standar etika agar setiap organ perusahaan dapat menilai bentuk kegiatan yang diinginkan dan membantu memberikan pertimbangan jika menemui keragu-raguan dalam bertindak.

Adapun fungsi pedoman perilaku bagi perusahaan menurut dokumen pedoman perilaku PT.PLN (Persero) adalah sebagai berikut:

1. Sebagai panduan bagi organ perusahaan dalam melaksanakan tugasnya secara profesional dan bertanggung jawab.

2. Sebagai panduan bagi organ perusahaan dalam melakukan interaksi dengan pihak lain untuk kepentingan perusahaan.

2.1.5 Budaya Organisasi

Keberhasilan suatu perusahaan dalam mencapa tujuan bisnis dipengaruhi oleh budaya organisasi yang diterapkan di perusahaan. Pada dasarnya budaya organisasi merupakan kepribadian organisasi. Menurut McNamara (2000), budaya organisasi terdiri dari asumsi, nilai dan norma dan tanda-tanda yang kelihatan dari anggota-anggota organisasi dan perilaku-perilaku mereka. Selanjutnya McNamara (2000) menjelaskan menjelaskan bahwa budaya organisasi dapat dilihat sebagai sistem, mengandung input, proses dan output. Proses berdasarkan asumsi, nilai-nilai, norma-norma, waktu, fasilitas, ruang dan orang.

Perusahaan harus mampu membangun budaya organisasi dengan prinsip-prinsip GCG di perusahaan karena dengan adanya budaya organisasi dan penerapan GCG akan memberikan kejelasan fungsi, kedudukan, hak dan kewajiban kepada pihak-pihak yang berkepentingan dalam perusahaan. Perusahaan yang mampu membangun budaya organisasi dengan prinsip-prinsip GCG menunjukkan bahwa perusahaan mampu menjalankan bisnis dan organisasi secara seimbang dengan pola pikir dan perilaku untuk memajukan perusahaan sesuai dengan prosedur yang berlaku (Djajendra,2010).

Robbins (1996) menyatakan suatu budaya organisasi akan berdampak pada kinerja diawali dari input-input organisasi yang meliputi: inovasi dan pengembangan resiko, perhatian ke rincian, orientasi hasil, orientasi orang, orientasi tim, keagresifan dan kemantapan yang kemudian dipersepsikan sebagai budaya organisasi yang akan menjadi sebuah kekuatan yang tinggi atau rendah yang berdampak pada tingkat kinerja dan kepuasan karyawan.

Fungsi budaya perusahaan adalah sebagai sistem nilai yang akan mengikat serta mewarnai sikap dan tingkah laku para pekerja, dari mulai tukang sapu sampai dengan direktur utama. Menurut Robbins (1996), terdapat beberapa fungsi budaya organisasi yaitu:

1. Budaya menciptakan pembedaan yang jelas antara satu organisasi dengan yang lain.

2. Budaya membawa suatu rasa identitas bagi anggota-anggota organisasi. 3. Budaya mempermudah timbulnya komitmen pada sesuatu yang lebih luas

daripada kepentingan dari individual seseorang.

4. Budaya merupakan perekat sosial yang membantu mempersatukan organisasi itu dengan cara yang tepat untuk dilakukan oleh karyawan. 5. Budaya sebagai mekanisme pembuat makna dan kendali yang memandu

dan membentuk sikap serta perilaku karyawan.

bisa menjadi pondasi penerapan GCG di perusahaan. Budaya perusahaan yang baik adalah yang tidak mengabaikan nilai-nilai lokalitas di antara para karyawan.

2.1.6 Kinerja Karyawan

Kinerja didefinisikan sebagai the extent of actual work performed by

individualatau sampai sejauh mana kerja aktual yang diperlihatkan oleh seorang

individu (Shore,1990). Kinerja merupakan suatu hasil yang dicapai oleh pekerja dalam melakukan pekerjaannya menurut kriteria tertentu yang berlaku untuk suatu pekerjaan tertentu. Menurut Robbins (1996), menyatakan bahwa kinerja karyawan adalah sebagai fungsi dari interaksi antara kemampuan dan motivasi.

diperoleh serta kondisi kerja yang meliputi rekan kerja maupun suasana kerja (Kartiningsih,2007).

Kinerja karyawan suatu perusahaan dipengaruhi oleh beberapa faktor. Menurut Davis (dalam Sedarmayanti, 2001) merumuskan faktor-faktor yang mempengaruhi kinerja karyawan,yaitu :

1. Performance = Ability + Motivation

2. Ability = Knowledge + Skill

3. Motivation = Attitude + Situation

Dengan penerapan prinsip GCG yang baik di perusahaan,maka akan tercipta keterbukaan informasi tentang kinerja karyawan yang meliputi penggunaan keuangan, penerimaan pegawai yang bersifat terbuka, adanya sistem reward dan adanya promosi jabatan yang sesuai dengan ketentuan dan kebijakan yang belum berpihak kepada karyawan.

2.1.7 Audit Kepatuhan

Audit kepatuhan ini banyak ditemukan di perusahaan-perusahaan pemerintah. Seperti audit kepatuhan yang dilakukan PT.PLN (Persero) terhadap proses pembangunan tenaga listrik. Pemerintah akan menunjuk auditor eksternal untuk mengaudit apakah proses pembangunan berjalan sesuai dengan standar dan ketentuan yang telah ditetapkan pemerintah. Jadi, tugas auditor kepatuhan adalah meneliti apakah sudah sesuai dengan standar, baik dari segi anggaran, pelaksanaan pembangunan, penempatan, tim kerja, dan lain sebagainya.

Tujuan audit kepatuhan yang dikemukakan oleh Mulyadi (2002) adalah untuk menentukan apakah yang diperiksa sesuai dengan kondisi, peraturan, dan Undang-Undang tertentu karena kriteria-kriteria yang ditetapkan dalam audit kepatuhan berasal dari sumber yang berbeda sesuai dengan pembuat kebijakan.

Dengan melakukan audit kepatuhan, perusahaan dapat mengungkapkan tentang adanya kepatuhan entitas terhadap regulasi sekaligus menuangkan permasalahan yang mungkin disebabkan oleh regulasi itu sendiri.Dalam audit kepatuhan yang dinilai atau diukur adalah ketaatan semua aktivitas dan semua komponen perusahaan, direktur, manajer hingga karyawan sesuai dengan kebijakan, aturan, ketentuan dan prosedur yang berlaku di perusahaan serta peraturan yang berlaku.

dengan prinsip-prinsip GCG. Karena dengan patuh terhadap prosedur dan kebijakan perusahaan merupakan salah satu bentuk penerapan prinsip-prinsip GCG di perusahaan (Utama,2004).

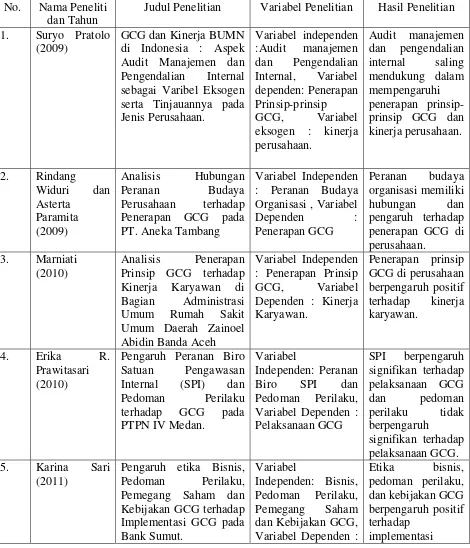

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Rangkuman Penelitian Terdahulu No. Nama Peneliti

dan Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Suryo Pratolo

(2009)

GCG dan Kinerja BUMN di Indonesia : Aspek Audit Manajemen dan Pengendalian Internal sebagai Varibel Eksogen serta Tinjauannya pada Jenis Perusahaan. eksogen : kinerja perusahaan. prinsip GCG dan kinerja perusahaan. Penerapan GCG pada PT. Aneka Tambang

Variabel Independen : Peranan Budaya Organisasi , Variabel

Dependen : penerapan GCG di perusahaan.

3. Marniati (2010)

Analisis Penerapan Prinsip GCG terhadap Kinerja Karyawan di Bagian Administrasi Umum Rumah Sakit Umum Daerah Zainoel Abidin Banda Aceh

Variabel Independen : Penerapan Prinsip GCG, Variabel Dependen : Kinerja Karyawan.

Penerapan prinsip GCG di perusahaan berpengaruh positif

Pengaruh Peranan Biro Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap GCG pada PTPN IV Medan.

Variabel

Independen: Peranan Biro SPI dan Pedoman Perilaku, Variabel Dependen : Pelaksanaan GCG

Pengaruh etika Bisnis, Pedoman Perilaku, Pemegang Saham dan Kebijakan GCG terhadap Implementasi GCG pada Bank Sumut.

Variabel

Independen: Bisnis, Pedoman Perilaku, Pemegang Saham dan Kebijakan GCG, Variabel Dependen :

Etika bisnis, pedoman perilaku, dan kebijakan GCG berpengaruh positif terhadap

Implementasi GCG. GCG, sedangkan

6. Hanifah (2011) Pengaruh Struktur Kepemilikan, Budaya Organisasi, Komite Audit, dan Audit Internal terhadap GCG dan Implikasinya Terhadap Komite Audit, dan Audit Internal, variabel dependen : GCG dan Kinerja BUMN.

Struktur Kepemilikan, Budaya Organisasi, Komite Audit, dan Audit Internal berpengaruh secara simultan dan parsial terhadap GCG dan kinerja BUMN.

7. Herbert T.

Sibarani (2012)

Pengaruh Peranan Audit

Internal terhadap Penerapan GCG pada PT.PLN (Persero) Wilayah Sumatera Utara.

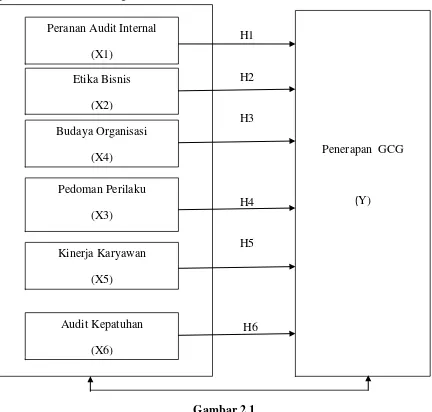

2.3 Kerangka Konseptual

Yang menjadi variabel bebas (variable independent) pada penelitian ini adalah peranan audit internal, etika bisnis, pedoman perilaku, budaya organisasi, kinerja karyawan dan audit kepatuhan. Variabel terikat (variable dependent) dalam penelitian ini adalah penerapan GCG. Kerangka konseptual yang dirancang dalam penelitian ini adalah sebagai berikut :

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual Peranan Audit Internal

(X1) Etika Bisnis

(X2)

Pedoman Perilaku (X3)

Budaya Organisasi (X4)

Kinerja Karyawan (X5)

Audit Kepatuhan (X6)

Penerapan GCG

Kerangka konseptual penelitian dipaparkan pada gambar 2.2 di atas. Penelitian ini terdiri dari 6 jenis variabel independen (peranan audit internal, etika bisnis, pedoman perilaku, budaya organisasi, kinerja karyawan, dan audit kepatuhan). Gambaran bahwa perusahaan yang menerapkan prinsip-prinsip GCG akan lebih meningkatkan peranan audit internal ,melaksanakan etika bisnis, menjalankan pedoman perilaku yang diterbitkan perusahaan, memiliki budaya organisasi, kinerja karyawan yang meningkat dan audit kepatuhan yang dipatuhi oleh karyawan daripada perusahaan yang tidak menerapkan prinsip-prinsip GCG. Dikarenakan perusahaan akan memperhatikan dan menjalankan hal-hal yang akan mendorong penerapan prinsip-prinsip GCG di perusahaan.

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : Peranan audit internal memiliki pengaruh secara signifikan terhadap penerapan GCG.

H2 : Etika bisnis memiliki pengaruh secara signifikan terhadap penerapan GCG.

H3 : Pedoman perilaku memiliki pengaruh secara signifikan terhadap penerapan GCG.

H5 : Kinerja karyawan memiliki pengaruh secara signifikan terhadap penerapan GCG.