29

OBJEK PENELITIAN

3.1 Objek penelitian

Objek penelitian yang akan diteliti adalah penerapan pengakuan pendapatan kontrak dengan menggunakan metode persentase penyelesaian berdasarkan pendekatan fisik dan pendekatan biaya (cost-to-cost) pada perusahaan jasa konstruksi, yaitu PT. MSU yang bergerak dibidang kontraktor,leverensir, dan perdagangan umum.

3.1.1 Sejarah Singkat

PT. MSU adalah sebuah perusahaan swasta yang bergerak dibidang kontraktor,leverensir, dan perdagangan umum. PT. MSU telah resmi berdiri pada tanggal 16 Oktober 2008 dan berlokasi di Pekanbaru. Pada awalnya, perusahaan ini hanya sebuah perusahaan yang tergolong usaha kelompok kecil menengah yang bergerak di bidang pembangungan perumahan atau pertokoan sederhana. Setelah pemilik melihat adanya kemajuan dalam bidang infrastruktur di Pekanbaru, maka pemilik perusahaan memperluas usahanya menjadi PT. MSU (perseroan terbatas).

PT. MSU selalu berusaha memberikan yang terbaik kepada para klien. Dengan didukung oleh tenaga kerja yang professional, peralatan kerja yang lengkap, dan komitmen pada kualitas perusahaan untuk selalu memberikan hasil yang memuaskan untuk klien dan pelanggan lainnya. Fokus operasional utama PT. MSU adalah untuk memenuhi dan melampaui kebutuhan klien perusahaan melalui inovasi dan kerja sama tim dan untuk mempromosikan keunggulan industri dalam pengelolaan hubungan keamanan, mutu, dan lingkungan sosial dalam setiap pelaksanaan kontrak pekerjaan. Setiap perusahaan yang berdiri tentunya mempunyai visi dan misi untuk mencapai tujuan perusahaan, begitu juga pada PT. MSU.

Adapun Visi dan Misi dari PT. MSU adalah sebagai berikut : 1. Visi

Visi PT. MSU menjadikan perusahaan jasa kontruksi dengan reputasi positif dan cukup dikenal luas sebagai mitra dalam jasa pekerjaan kontraktor, professional dalam bidang pekerjaannya, pelayanan yang baik dan solusi yang penuh inovasi serta memberikan pelayanan yang memuaskan bagi para pengguna jasa di seluruh Indonesia.

2. Misi

• Memberikan pengembangan dan memberdayakan profesionalisme serta meningkatkan kesejahteraan karyawan.

• Membangun sinergi kemitraan yang saling menguntungkan.

• Mengembangkan pola kerjasama dengan memperkuat networking

• Serta turut berpartisipasi dalam pembangunan Negara Republik Indonesia.

3.1.2 Bidang Usaha

PT. MSU merupakan perusahaan konstruksi swasta yang memiliki tujuan dan maksud dalam menjalani usaha yang bergerak dibidang usaha kontraktor, leveransir, dan perdagangan umum.

3.1.3 Produk – produk

Berikut ini adalah beberapa bidang proyek yang telah dikerjakan oleh PT. MSU :

1. Bangunan bertingkat, meliputi bangunan: Perkantoran dan Hotel 2. Bangunan fasilitas

3. Bangunan komersial dan perumahan 4. Pengairan

5. Jalan dan jembatan 6. Pelabuhan

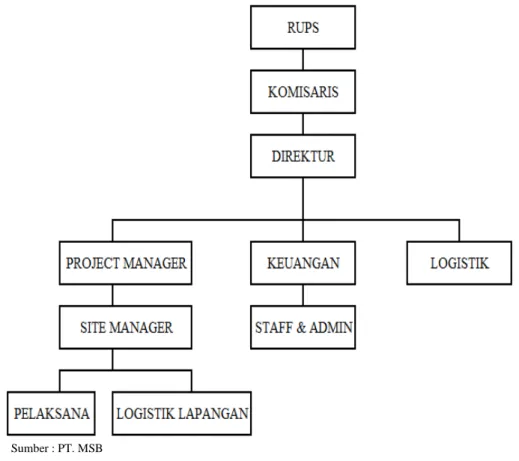

3.1.4 Struktur Organisasi

Berikut dibawah ini adalah gambar struktur organisasi dari PT. MSU:

Gambar 3.1 Struktur Organisasi PT. MSU

Sumber : PT. MSB

3.1.5 Uraian Tugas

Berikut ini merupakan uraian dari tugas yang dimiliki masing – masing bagian pada PT. MSU:

1. Komisaris

a. Bertugas melakukan pengawasan atas kebijakan-kebijakan yang dilaksanakan oleh bagian direksi dalam menjalankan perseroan. b. Bertindak sebagai perwakilan perusahaan dalam hubungannya

dengan pihak diluar perusahaan.

d. Memimpin rapat umum, dalam hal memastikan pelaksanaan tata tertib, keadilan, dan kesempatan bagi seluruh karyawan untuk berkontribusi secara tepat; menyesuaikan alokasi waktu dalam memecahkan masalah dengan menjelaskan dan menyimpulkan tindakan yang akan dilakukan sesuai dengan kebijakan yang berlaku.

2. Direktur

a. Mengambil kebijakan dan keputusan strategis.

b. Mengkoordinir seluruh karyawan yang berada di bawahnya. c. Bertanggungjawab atas perusahaan yang dipimpinya.

d. Melakukan pengawasan terhadap kinerja manajer yang berada di bawahnya baik internal maupun eksternal di seluruh bidang dalam rangka untuk melancarkan program kerja usaha.

e. Melakukan perencanaan bisnis jangka panjang maupun jangka pendek.

3. Project Manager

a. Bertanggung jawab penuh atas suatu proyek yang diberikan baik dalam perhitungan biaya langsung, seperti bahan material akan yang digunakan dan jumlah bahan material yang dibutuhkan.

b. Membawahi site manager.

c. Membuat laporan berkala kepada direktur mengenai keadaan dan kendala – kendala dalam suatu proyek selama masa pelaksanaan konstruksi.

4. Bagian Keuangan

a. Bertanggung jawab atas keuangan perusahaan baik dalam bentuk tunai, giro dan lain – lain yang berhubungan dengan keuangan perusahaan.

b. Mempersiapkan dana yang dibutuhkan dalam pembiayaan suatu proyek, kantor, umum, dan lain – lain tepat pada waktunya dan menghimpun data perusahaan dengan benar. c. Memberikan laporan keuangan bulanan kepada direktur.

d. Mengetahui informasi akan harga bahan material yang dibutuhkan untuk menyelesaikan proyek konstruksi.

e. Membayar semua permintaan baik dalam bentuk nota, kwitansi dan kas bon yang telah disetujui direktur.

f. Melakukan pencatatan transaksi yang terjadi. g. Melakukan pemesanan barang terhadap supplier.

h. Menjaga rahasia perusahaan yang berkaitan dengan masalah keuangan.

5. Bagian Logistik

a. Bertanggung jawab terhadap kebutuhan bahan material proyek baik jumlah bahan material maupun mutu yang sesuai dengan kebijakan yang berlaku.

b. Melakukan koordinasi dengan pihak lapangan mengenai pengiriman bahan material yang dibutuhkan untuk menyelesaikan proyek.

c. Memberikan laporan mengenai bahan material yang dikeluarkan kepada direktur.

d. Mengadakan rapat koordinasi antar karyawan dan logistik lapangan secara rutin.

6. Site manager

a. Melakukan proses perekrutan terhadap sejumlah tenaga kerja yang sesuai dengan kualikifasi yang diinginkan perusahaan. b. Mengawasi dan memimpin tenaga kerja yang telah direkrut. c. Melakukan pemeriksaan kualitas terhadap bahan material yang

telah dibeli dari supplier guna menentukan dapat tidaknya material tersebut dapat diterima oleh perusahaan.

7. Staff dan Administrasi

a. Melakukan kegiatan operasional perusahaan sesuai dengan kebijakan yang berlaku.

b. Mengawasi dan mengendalikan kegiatan yang dilaksanakan bagian administrasi keuangan, kepegawaian, dan sekretariat.

8. Pelaksana

a. Melaksanakan semua planning yang telah disusun oleh project manager.

b. Membuat dan memberikan laporan berkala kepada project manager mengenai kondisi suatu proyek.

9. Logistik Lapangan

a. Menerima dan melakukan pengecekan terhadap bahan material yang telah dipesan dari supplier

b. Memberikan laporan kepada bagian logistik kantor setelah menerima bahan material yang telah dibeli.

3.2 Kebijakan Akuntansi Perusahaan

Kebijakan akuntansi yang terdapat pada PT. MSU adalah sebagai berikut :

1. Laporan Keuangan

Laporan keuangan disusun perusahaan dengan menggunakan dasar harga perolehan dan prinsip akrual. Kecuali untuk akun tertentu dinyatakan berdasarkan pengukuran lain sesuai dengan kebijakan akuntansi masing – masing akun tersebut.

2. Piutang Usaha

Piutang usaha dinyatakan berdasarkan nilai nominal piutang yang timbul dikurangi dengan taksiran jumlah yang tidak dapat ditagih. Pembentukan penyisihan piutang usaha didasarkan pada metode analisa umur piutang.

3. Pendapatan

Pendapatan atas jasa konstruksi diakui berdasarkan tingkat persentase penyelesaian pekerjaan. Persentase penyelesaian pekerjaan konstruksi ditetapkan berdasarkan kemajuan fisik proyek yang dituangkan dalam Laporan Prestasi Proyek (LPP). Dalam kondisi tertentu, pendapatan dapat ditambah dengan nilai yang terdapat dalam penyimpangan pekerjaan kontrak, klaim dan pembayaran insentif yang telah disetujui dan dinegosiasikan.

4. Beban

Beban-beban atas jasa konstruksi dan beban usaha diakui pada saat terjadinya (accrual basis). Beban/biaya usaha yang berhubungan dengan pencapaian tingkat penyelesaian pekerjaan harus dilaporkan/ diakui sebagai beban/ biaya usaha pada periode pendapatan diakui.

3.2.1 Prosedur Akuntansi Pengakuan Pendapatan Perusahaan

Berdasarkan prosedur akuntansi yang diterapkan oleh PT. MSU dalam mengakui pendapatan konstruksi dengan menggunakan metode persentase penyelesaian berdasarkan pendekatan kemajuan fisik (progress). Metode persentase penyelesaian berdasarkan pendekatan kemajuan fisik (progress), pengakuan pendapatan didasarkan pada hasil unit keluaran (output measures) atau kemajuan fisik yang telah dicapai di lapangan atas pelaksanaan suatu proyek. Pada PT. MSU, persentase penyelesaian konstruksi didasarkan atas tingkat kemajuan fisik proyek.

Penilaian persentase bobot setiap kemajuan fisik (progress) merupakan hasil opname pekerjaan lapangan (proyek) yang dilakukan oleh pengawas lapangan bersama Site Manager. Petugas pengawas lapangan membuat laporan progress fisik berdasarkan penyelesaian fisik yang kemudian dituangkan ke dalam Laporan Prestasi Proyek. Setelah bagian site manager melakukan opname lapangan dan menyetujui, maka Laporan Prestasi Proyek dilaporkan dalam laporan perkembangan pekerjaan yang telah diketahui dan disetujui oleh manajer proyek dan pihak yang terkait.

Perusahaan melakukan perhitungan pendapatan yang diakui pada periode yang bersangkutan dengan cara mengalikan persentase penyelesaian fisik yang sudah disetujui dengan nilai kontrak bersih, kemudian hasilnya akan dicatat sebagai pendapatan atau penjualan konstruksi (Piutang Konstruksi). Pada PT. MSU pendapatan atau penjualan konstruksi diakui pada saat diterbitkan invoice penagihan atas pekerjaan kontrak kepada pemberi kerja.

Pencatatan pengakuan pendapatan perusahaan dilakukan berdasarkan penyelesaian proyek yang dilaporkan dalam laporan perkembangan pekerjaan yang telah diketahui dan disetujui oleh manajer proyek dan pihak terkait.

Pencatatan pengakuan pendapatan dilakukan pada saat diterbitkan invoice dan laporan prestasi proyek atas pekerjaan kontrak dan ditandatangani oleh pihak pemberi kerja, sedangkan untuk pengakuan dan pencatatan beban (accrual basis) yang berkaitan dengan proyek konstruksi dilakukan pada saat terjadinya atau saat terutang atas masing – masing beban tersebut.