Universitas Kristen Maranatha

ABSTRACT

The aim of this study is to analyze the impact of the IPO of Bank Jabar Banten to price and trading volume. The sample is represented by BCA, Danamon, Mandiri, BNI and BRI. The event reaction can be seen from changes in stock prices and volume around event period, through the measurement of abnormal returns and trading volume activity of stocks that are listed in LQ45 banking sector. Measuring the impact, 10 days before and 10 days after events IPO is used as the window period. The results of this study indicate that there is no significant abnormal return to the banks that represent LQ45. The result shows that there are no significant differences on abnormal returns and trading volume.

Universitas Kristen Maranatha

INTISARI

Penelitian ini bertujuan untuk menganalis dampak dari penerbitan saham perdana Bank Jabar dan Banten terhadap harga saham dan volume perdagangan sektor perbankan LQ45. Sampel saham diwakilkan oleh Bank BCA, Danamon, Mandiri, BNI, dan BRI. Pasar modal yang bereaksi terhadap suatu peristiwa dapat dilihat dari perubahan harga dan volume saham di sekitar periode peristiwa, pengukuran return tidak normal dan aktivitas volume perdagangan dari saham-saham yang terdaftar dalam LQ45 sektor perbankan. Untuk Mengukur dampak tersebut, 10 hari sebelum maupun sesudah peristiwa penerbitan saham perdana digunakan sebagai perioda jendela. Hasil penelitian ini menunjukan bahwa tidak terjadi return tidak normal yang signifikan terhadap bank-bank yang mewakili LQ45. Hasil Perhitungan uji beda juga menunjukkan tidak terdapat perbedaan return tidak normal dan aktivitas volume perdagangan yang signifikan sebelum dan sesudah peristiwa.

Universitas Kristen Maranatha

1.7 Waktu dan Lokasi Pengambilan Data Penelitian ... 7

BAB II TINJAUAN PUSTAKA

2.5 Telaah Penelitian Terdahulu ... 15

2.6 Rumusan Hipotesis ... 16

BAB III METODE PENELITIAN 3.1 Ruang Lingkup dan Batasan Penelitian ... 19

3.1.1 Sejarah dan Latar Belakang PT Bank Pembangunan Daerah Jabar dan Banten Tbk... 19

3.1.2Bank yang Terdaftar di LQ45 Periode Agustus 2009- Januari 2010... 21

3.1.3Harga dan Volume Perdagangan Saham yang Diteliti ... 22

Universitas Kristen Maranatha

3.1.5 Pemilihan Sampel ... 23 3.2 Metode Penelitian... 24 3.2.1 Teknik Pengumpulan Data ... 24 3.2.2 Proses Pengolahan Data dan Pengukuran Variabel .. 25 3.3 Pengujian Hipotesis ... 28

3.3.1 Pengujian Statistika Terhadap

Return Tidak Normal ... 28 3.3.2 Uji Beda ... 29

BAB IV HASIL PENELITIAN

4.1 Pengujian Return Tidak Normal ... 31 4.2 Uji Beda Return Saham ... 34

4.2.1 Uji Normalitas Return Tidak Normal

Sebelum dan Sesudah Peristiwa ... 34 4.2.2 Perbedaan Return Tidak Normal

Sebelum dan Sesudah Peristiwa ... 35 4.3 Uji Beda Volume Saham ... 36

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 40 5.2 Saran ... 42

DAFTAR PUSTAKA ... 43

LAMPIRAN

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 4.1 Return Tidak Normal dan T-hitung dengan Perioda Peristiwa 21 Hari

Tabel 4.2 Hasil Uji Normalitas Return Tidak Normal

Tabel 4.3 Hasil Uji Beda Return Tidak Normal

Tabel 4.4 Aktivitas Volume Perdagangan dengan Perioda Peristiwa 20 Hari

Tabel 4.5 Hasil Uji Normalitas Aktivitas Volume Perdagangan

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1.1 Rerangka Pemikiran

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1 Harga Saham Perioda Estimasi 100 Hari

Lampiran 2 Return Ekspektasi Perioda Estimasi 100 Hari

Lampiran 3 Return Tidak Normal dengan Perioda Peristiwa 21 Hari

Lampiran 4 Perhitungan Return Tidak Normal dengan Perioda Peristiwa 21 Hari

Lampiran 5 Return Tidak Normal dan T-hitung dengan Perioda Peristiwa 21 Hari

Lampiran 6 Hasil Uji Normalitas Return Tidak Normal

Lampiran 7 Hasil Uji Beda Return Tidak Normal

Lampiran 8 Volume Saham dengan Perioda Estimasi 100 Hari

Lampiran 9 Volume Ekspektasi dengan Perioda Estimasi 100 Hari

Lampiran 10 Perhitungan Aktivitas Volume Perdagangan

Lampiran 11 Hasil Uji Normalitas Aktvitas Volume Perdagangan

Lampiran 12 Hasil Uji Beda Aktivitas Volume Perdagangan

Lampiran 13 Daftar Saham yang Terdaftar di LQ45 Perioda Agustus 2009-Januari

2010

Lampiran 14 Daftar Saham yang Terdaftar di LQ45 Perioda Februari 2010-Juli 2010

Lampiran 15 Daftar Saham yang Terdaftar di LQ45 Perioda Agustus 2010-Januari

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Fenomena yang telah terjadi saat ini, khususnya perekonomian menunjukan sesuatu

yang sangat menarik untuk diamati. Seperti krisis global yang telah terjadi

pertengahan tahun 2008 di Amerika Serikat yang memberikan dampak kepada

negara-negara lain. Negara yang terkena dampak dari krisis perekonomian di

Amerika tidak lain adalah negara berkembang, yang salah satunya adalah Indonesia.

Bukan hanya fenomena yang terjadi di luar Indonesia saja yang menarik untuk

diamati, akan tetapi fenomena yang terjadi di dalam negeri Indonesia ini juga

menarik untuk diamati, salah satunya adalah di dunia bisnis Indonesia.

Berkembangnya perekonomian, dan juga dengan berkembangnya pasar modal di

Indonesia beberapa tahun terakhir dikarenakan mulai banyaknya masyarakat yang

sudah mengerti dan paham dengan pasar modal, sehingga semakin bertambahnya

investor-investor yang melakukan investasi di pasar modal. Fenomena ini ditanggapi

oleh banyak perusahaan di Indonesia untuk menghimpun dana untuk memperluas

usaha, meningkatkan kinerja perusahaan dengan melakukan go public yang

memungkinkan masyarakat luas memiliki saham perusahaan. Sampai pada akhirnya

pada tanggal 8 Juli tahun 2010 Bank Jabar dan Banten yang untuk selanjutnya

disebut bank BJB menerbitkan saham perdana dan menjadi salah satu perusahaan

2 Universitas Kristen Maranatha

Sudah banyak bank di Indonesia telah go public guna menghimpun dana dari

masyarakat, begitu juga dengan Bank BJB, dana yang diperoleh dari penerbitan

saham Bank BJB 80 persen digunakan untuk mendukung ekspansi kredit perseroan

termasuk sektor UMKM, 10 persen digunakan untuk perluasan jaringan melalui

pembukaan kantor cabang, ATM dan lain-lain di Jawa Barat serta di luar Jawa Barat,

10 persen digunakan untuk pengembangan teknologi informasi. (Sumber:

http://www.idx.co.id)

Terbitnya saham perdana Bank BJB yang tepatnya pada tanggal 8 Juli 2010

ini merupakan suatu fenomena yang pastinya akan direspon oleh pasar. Respon yang

terjadi dapat berdampak positif maupun berdampak negatif. Salah satu contoh respon

yang berdampak positif adalah semakin bertambahnya alternatif bagi

investor-investor lokal maupun asing untuk berinvestasi di sektor perbankan Indonesia untuk

memperoleh deviden dari perusahaan ataupun untuk memperoleh capital gain dari

harga saham yang berfluktuasi. Respon negatif mungkin akan terjadi pada sektor

perbankan di bursa efek seperti semakin ketatnya persaingan-persaingan antar bank

yang telah go public untuk menarik minat dan perhatian para investor. Oleh karena

itu menarik untuk diteliti bagaimana sikap dan tindakan pasar atas terbitnya saham

Bank BJB, dan apakah terdapat dampak bagi sektor perbankan Bursa Efek Indonesia

yang terdaftar di LQ45 dimana terdapat nama-nama bank antara lain Bank BCA,

Bank Mandiri, Bank BNI, Bank Danamon, dan juga Bank BRI.

Studi peristiwa ini dapat digunakan untuk menguji kandungan informasi dari

suatu peristiwa. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi

3 Universitas Kristen Maranatha

informasi, maka diharapkan pasar atau sektor akan bereaksi pada waktu berita

tentang peristiwa tersebut diterima oleh pasar. Reaksi pasar dapat ditunjukan dengan

adanya perubahan harga saham atau volume saham dari perusahaan di bidang yang

serupa. Dalam teori efficiency market hypothesis, harga saham bereaksi terhadap

informasi yang ada (Siaputra dan Atmadja, 2006), maka dalam hal ini informasi

terbitnya saham Bank BJB akan bereaksi terhadap harga saham maupun volume

saham di pasar.

Dampak yang ditimbulkan oleh terbitnya saham perdana Bank BJB ini

terhadap pasar yang khususnya sektor perbankan di Bursa Efek Indonesia membuat

peneliti menjadi termotivasi untuk menyusun skripsi dengan judul Dampak

Penerbitan Saham Perdana Bank Jabar dan Banten terhadap Harga Saham Sektor

Perbankan LQ45.

1.2Perumusan Masalah

Berdasarkan pada latar belakang permasalahan diatas, maka perumusan masalah

yang hendak saya teliti adalah sebagai berikut.

1. Apakah terdapat dampak dari penerbitan saham perdana Bank BJB terhadap

harga saham sektor perbankan Bursa Efek Indonesia?

2. Apakah terdapat perbedaan return tidak normal antara sebelum dan sesudah

pernebitan saham Bank BJB?

3. Apakah terdapat perbedaan volume perdagangan antara sebelum dan sesudah

4 Universitas Kristen Maranatha 1.3Batasan Penelitian

Penelitian ini hanya dibatasi pada bank-bank pada sektor perbankan di Bursa Efek

Jakarta yang terdaftar di LQ45 pada perioda penelitian, yaitu tanggal 26 Januari 2010

sampai dengan 23 Juli 2010.

1.4Tujuan Penelitian

Penelitian ini dilakukan untuk mengetahui beberapa hal.

1. Mengetahui terdapat dampak dari penerbitan saham perdana Bank BJB

terhadap harga saham sektor perbankan Bursa Efek Indonesia.

2. Mengetahui apakah terdapat perbedaan return tidak normal antara sebelum

dan sesudah pernebitan saham Bank BJB.

3. Mengetahui apakah terdapat perbedaan volume perdagangan antara sebelum

dan sesudah penerbitan saham Bank BJB.

1.5Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan informasi yang bermanfaat, bagi

beberapa pihak sebagai berikut.

1. Bagi Peneliti

Untuk memperoleh pemahaman yang lebih mendalam mengenai dampak

penerbitan saham perdana suatu perusahaan terhadap sektor-sektor tertentu di

5 Universitas Kristen Maranatha

menambah wawasan peneliti di luar teori-teori yang telah diajarkan pada saat

kuliah.

2. Bagi Investor

Peneliti ini diharapkan dapat memberi gambaran, pemikiran, dan referensi

bagi investor untuk bereaksi secara wajar atas peristiwa yang terjadi.

3. Bagi Akademisi

Penelitian ini diharapkan dapat menambah informasi dan pengetahuan

sebagai bahan referensi bagi pihak-pihak yang membutuhkan, terutama

penelitian tentang studi peristiwa.

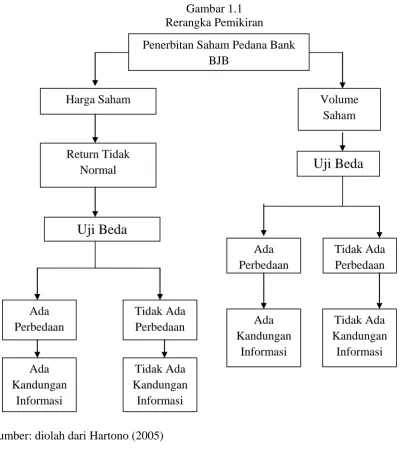

1.6Rerangka Pemikiran

Studi tentang kandungan informasi bertujuan utnuk melihat kandungan dari suatu

peristiwa atau fenomena yang terjadi, Jika peristiwa yang terjadi membawa informasi

(convey), maka dapat dikatakan bahwa peristiwa tersebut mempunyai kandungan

informasi. Sebaliknya, jika suatu peristiwa tidak mengandung informasi, maka

dikatakan bahwa peristiwa tersebut tidak mempunyai kandungan informasi.

(Hartono, 2005: 62)

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu

peristiwa. Jika peristiwa mengandung informasi, maka seharusnya pasar bereaksi

pada saat peristiwa tersebut diterima oleh pasar. Reaksi yang terjadi dapat dilihat dari

adanya perubahan harga dan volume saham perusahaan yang berkaitan dengan

peristiwa yang telah terjadi.

Peristiwa terbitnya saham Bank BJB pasti memberikan dampak bagi harga

6 Universitas Kristen Maranatha

Bertambahnya bank yang telah go public akan membuat pasar merespon atas apa

yang telah terjadi, sehingga menarik untuk diperhatikan bagaimana dampak yang

telah ditimbulkan oleh terbitnya saham Bank BJB di Bursa Efek Indonesia

khususnya di sektor perbankan yang telah terdaftar sebagai LQ45. Berdasarkan

kerangka pemikiran diatas maka dibuat skema pada Gambar 1.1 berikut.

7 Universitas Kristen Maranatha 1.7Waktu dan Lokasi Pengambilan Data Penelitian

Waktu penelitian dilakukan mulai dari bulan September 2010 sampai dengan bulan

Oktober 2010. Sedangkan lokasi pengambilan data untuk penelitian ini berada di

40 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk membuktikan hipotesis reaksi perubahan harga dan volume

saham yang diukur dengan menggunakan return tidak normal. Pernyataan Hartono (2005)

menjelaskan suatu peristiwa yang mengandung informasi akan memberikan return tidak

normal kepada investor. Hasil penelitian ini menunjukkan bahwa tidak terjadi return tidak

normal secara signifikan yang diperoleh investor sebelum maupun sesudah penerbitan

saham perdana Bank BJB. Penulis juga ingin membuktikan penelitian tersebut dengan

menggunakan harga dan volume saham, kemudian mencari perbedaan return tidak normal

dan aktivitas volume perdagangan sebelum dan sesudah peristiwa.

Hasil perhitungan menunjukkan return tidak normal yang tidak signifikan yang

mungkin disebabkan bank-bank yang diteliti harga dan volume perdangangannya (BCA,

Danamon, Mandiri, BRI, dan BNI) sudah memiliki kepercayaan dari masyarakat di pasar

modal sehingga terbitnya saham perdana Bank BJB tidak menimbulkan return tidak

normal yang signifikan antara sebelum maupun sesudah peristiwa..

Hipotesis 1 dalam penelitian dapat disimpulkan bahwa tidak terdapatnya return

tidak normal secara signifikan antara sebelum dan sesudah peristiwa, hal tersebut tidak

seusai dengan penelitian Hartono (2005).

Hasil uji beda menunjukkan bahwa tidak terdapat perbedaan return tidak normal

antara sebelum dan sesudah peristiwa penerbitan saham perdana Bank BJB. Hal tersebut

dapat disimpulkan dari hasil analisis uji beda return tidak normal, dimana asymp. Sig.

41 Universitas Kristen Maranatha

perioda terjadinya peristiwa disebabkan karena peristiwa yang terjadi sudah diantisipasi

oleh pelaku pasar.

Hasil analisis tersebut digunakan untuk menjawab hipotesis 2 dimana tidak

terdapat perbedaan return tidak normal antara sebelum dan sesudah peristiwa penerbitan

saham perdana Bank BJB, sehingga bursa saham perusahaan tidak bereaksi pada

peristiwa tersebut.

Keadaan serupa juga ditemukan pada hasil analisis uji beda yang menggunakan

pendekatan trading volume activity (aktivitas volume perdagangan) untuk menjawab

hipotesis 3. Hasilnya ditunjukkan dengan asymp. Sig. (2-tailed) yang lebih besar dari 0,05

membuktikan tidak terjadinya perbedaan aktivitas volume perdagangan antara sebelum

dan sesudah peristiwa sehingga peristiwa penerbitan saham perdana Bank BJB tidak

memiliki kandungan informasi.

5.2 Saran

Penelitian studi peristiwa ini dilakukan untuk mengetahui apakah penerbitan saham

perdana Bank BJB memiliki kandungan informasi terhadap sektor perbankan Bursa Efek

Indonesia. Setiap peristiwa diyakini memiliki kandungan informasi hanya saja apakah

kandungan informasi tersebut besar atau kecil maupun berdampak negatif atau positif.

Dalam penelitian ini, peneliti hanya menggunakan bank-bank yang terdaftar

selama tiga perioda di LQ45 seperti Bank BCA, Danamon, Mandiri, BRI, dan BNI.

Untuk mewakili sektor perbankan di Bursa Efek Indonesia, akan tetapi pada dasarnya

bank-bank ini memiliki fundamental yang kuat sehingga terbitnya saham perdana Bank

BJB tidak memberikan kandungan informasi yang besar kepada bank-bank tersebut.

42 Universitas Kristen Maranatha

dapat mewakili sektor perbankan di Bursa Efek Indonesia sehingga dapat terlihat dengan

jelas kandungan infromasi dari suatu peristiwa yang terjadi.

Dalam penelitian studi peristiwa lain yang serupa, sebaiknya menggunakan

perioda estimasi tidak terlalu lama maupun perioda yang relatif singkat. Perioda yang

terlalu singkat ataupun terlalu lama umumnya menunjukkan tidak terdapatnya return tidak

normal yang signifikan. Selain itu dalam menghitung return ekspektasi atau pengujian

statistika dapat menggunakan model atau metode lain seperti uji pengaruh, atau uji

43 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anwar, Chairul. 2004. “Studi Peristiwa Reaksi Pasar Terhadap Pemilihan Umum 5 April 2004 Pada Bursa Efek Jakarta”. Jurnal Ekonomi dan Bisnis No 2, Jilid 9.

Gitman, L.J. 2000. Principles of Managerial Finance 9th Edition. USA: Addison Wesley Publishing Company

Hartono, Jogiyanto. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE.

Husnan, Suad. 1996. Manajemen Keuangan. Yogyakarta: BPPFE.

Husnan, Suad. 1998. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP AMP YKPN.

Santoso, Singgih. 2004. Mengatasi Berbagai Masalh Statistik dengan SPSS versi 11.5. Jakarta: PT Elex Media Komputindo.

Siaputra, Lani dan Atmadja, Adwin. 2006. “Pengaruh pengumuman dividen terhadap perubahan harga saham sebelum dan seudah ex-dividen date di bursa efek”. Jurnal Akuntansi dan Keuangan. Volume 8 (1): 71-77.

Sigit Triandaru dan Totok Budisantoso. 2007. “Bank dan Lembaga Keuangan Lain”. Salemba

Empat, Jakarta.

Suharyadi dan Purwanto, S.K. 2004. Statistika: Untuk Ekonomi & Keuangan Modern buku 2. Jakarta: Salemba Empat.

Sunariyah. 2004. Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP AMP YKPN.

Sundari, Vini. 2009. “Reaksi Pasar Modal Indonesia Atas Pelaksanaan Pemilihan Umum 9 April 2009 Pada Bursa Efek Indonesia”. Jurnal Ekonomi.

Sutrisno. 2000. Dasar-Dasar Manajemen Keuangan. Yogyakarta: Ekonosia, UII.

Suyatno, Thomas. 1996. Kelembagaan Perbankan. Jakarta: PT Gramedia Pustaka Utama.

Tandelilin, Eduardus. 2010. Portofolio dab Investasi Teori dan Aplikasi. Jakarta : Kanisius.