PENGARUH PRICE EARNING RATIO DAN EARNING PER SHARE

TERHADAP RETURN SAHAM

Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh: Christian Mart Parasian

NIM : 052114082

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

i

PENGARUH PRICE EARNING RATIO DAN EARNING PER SHARE

TERHADAP RETURN SAHAM

Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh: Christian Mart Parasian

NIM : 052114082

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

iv

MOTTO DAN PERSEMBAHAN

Jangan katakan tidak bisa apabila kamu belum mencobanya

karena kesuksesan tidak datang dengan sendirinya tapi harus

diusahakan

(James J)

Jika anda menginginkan sesuatu yang belum pernah anda miliki,

anda harus bersedia melakukan sesuatu yang belum pernah anda

lakukan

(Thomas Jefferson)

Vision without execution is a daydream

Execution without vision is a nightmare

Skripsi ini kupersembahkan bagi:

Jesus Christ Sang Juru Selamat

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN – PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGARUH

PRICE EARNING RATIO

DAN

EARNING PER SHARE

TERHADAP

RETURN

SAHAM

Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pikiran penulisan lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang diambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Yogyakarta, 8 Desember 2010 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Christian Mart

NIM : 052214082

Demi kepentingan Ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul Pengaruh Price Earning Ratio Dan Earning Per Share Terhadap Return Saham. Studi kasus perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet untuk kepentingan akademis, tanpa perlu meminta ijin dari saya maupun memberikan royalty selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 8 Desember 2010 Yang menyatakan

vii

ABSTRAK

PENGARUH PRICE EARNING RATIO, EARNING PER SHARE TERHADAP

RETURN SAHAM

Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Christian Mart Parasian Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk mengetahui pengaruh secara parsial dan simultan price earning ratio dan earning per share terhadap return saham.

Penelitian dilakukan selama bulan Juli tahun 2010 dengan metode studi kasus. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 60 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yang diambil menggunakan metode proporsional luster random sampling. Teknik pengumpulan data yang digunakan adalah melalui pencatatan langsung dari data sekunder yang didapat dari

Indonesian Capital Market Directory. Sedangkan teknik analisis data untuk pengujian hipotesis menggunakan analisis regresi linier berganda.

Berdasarkan analisis data yang telah dilakukan, diperoleh hasil sebagai berikut: (1) price earning ratio dan earning per share secara simultan berpengaruh signifikan terhadap return saham. (2) Secara parsial variabel price earning ratio tidak berpengaruh terhadap return saham sedangkan variabel earning per share

berpengaruh positif terhadap return saham. Kedua variabel independen hanya mampu menjelaskan perubahan pada return saham sebesar 16,8%, sedangkan 83,2% return

viii

ABSTRACT

THE EFFECT OF PRICE EARNING RATIO AND EARNING PER SHARE TO SHARE RETURN

A Case study : manufacture companies enlisted at Bursa Efek Indonesia

Christian Mart Parasian Universitas Sanata Dharma

Yogyakarta 2010

The Purpose of the research was to identity price earning ratio and earning per share to share return partially and simultaneously.

The research was conducted during July 2010 with case study method. The samples were 60 manufacture companies enlisted at Bursa Efek Indonesia, which was taken by proportional cluster random sampling. The technique of data analysis was secondary data from Indonesian Capital Market Directory. The technique of data analysis was multiple linier regression analysis.

Based on the analysis, the result as follows : (1) Price Earning Ratio and

ix

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus yang telah melimpahkan segala berkat, rahmat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “ Pengaruh Price Earning Ratio dan Earning Per Share terhadap Return

Saham” yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa adanya bantuan, dukungan dan bimbingan dari berbagai pihak, skripsi ini tidak dapat terwujud. Oleh karena itu melalui kesempatan ini penulis ingin secara khusus menyampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Dr. Ir. P. Wiryono P,S.J selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Y.P Supardiyono, M.Si., Akt., QIA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

3. Bapak V. Mardi Widyatmono, S.E, M.B.A., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma

x

berharga, dengan penuh perhatian dan kesabaran sehingga skripsi ini dapat terselesaikan.

5. Bapak Drs. P. Rubiyatno, MM. selaku Dosen Pembimbing II yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan yang sangat teliti, memberikan kritik, saran dan masukan serta nasehat-nasehatnya yang sangat berarti sehingga dapat terselesaikan skripsi ini.

6. Dosen tamu A. Yudi Yuniarto, S.E., M.B.A, selaku dosen tamu dalam ujian sarjana saya yang berlangsung tanggal 8 Desember 2010. Menjadi tanggal bersejarah dalam hidup saya.

7. Seluruh Dosen dan Karyawan Fakultas Ekonomi Prodi Manajemen yang telah membagikan ilmunya dan membantu penulis.

8. Ibu Tutik di BEI Fakultas Ekonomi Sanata Dharma, terima kasih atas pinjaman ICMD 2009 yang sangat membantu saya dalam penulisan skripsi ini 9. Papa, Mama, Lia, Christiana dan seluruh keluarga yang saya sayangi dan hormati terima kasih atas dukungan, semangat serta doa yang tidak ternilai harganya.

10.Titus, Win, Putra Remp…. , terima kasih atas bantuan, doa dan dukungannya

sehingga akhirnya penulis dapat menyelesaikan skripsi ini.. Bagi yang ga ketulis jangan marah yeee… SUKSES BRO!!!

11.The BOLANG’05 Crew (Cucu, Putri, Gilson, Andi, Ilot, Dll), Anak-anak

xi

sudah diajak touring, maen futsal, canda n’ tawa yang telah kalian berikan selama aku belajar dan berjuang di Sadhar.

12.Anak-anak kos Brojomusti 3 dan tamu-tamunya ( Lukas, Niko, David, Putut, Wempi, Nala, Kenthung, Riboet)

13.Semua pihak yang telah membantu dalam penulisan skripsi ini, yang tidak dapat disebutkan satu-persatu

Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penulisan skripsi ini, karena itu penulis sangat mengharapkan kritikan dan saran dari berbagai pihak. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca.

Yogyakarta, 8 Desember 2010

xii

LEMBAR PERSETUJUAN PUBLIKASI... . vi

xiii

G. Pengaruh EPS terhadap Return Saham... 26

H. Pengaruh PER terhadap Return Saham ... 27

I. Kerangka Pemikiran Teoritis ... 32

J. Rumusan Hipotesis ... 33

A. Gambaran Umum Bursa Efek Indonesia ... 52

B. Basic Industry and Chemicals ... 55

1.Gambaran Umum PT Indocement Tunggal Perkasa ... 55

2.Gambaran Umum PT Holcim Indonesia Tbk ... 56

3.Gambaran Umum PT Surya Toto Indonesia Tbk... 56

4.Gambaran Umum PT Sorini Agro Corporindo Tbk (Formely Sorini Cormoration Tbk.) ... 57

5.Gambaran Umum PT Tira Austenite Tbk... 57

6.Gambaran Umum PT Betonjaya Manunggal Tbk. ... 58

7.Gambaran Umum PT Lion Metal Works Tbk. ... 58

xiv

9.Gambaran Umum PT Colorpak Indonesia Tbk ... 59

10. Gambaran Umum PT Fajar Surya Wisesa Tbk ... 59

11. Gambaran Umum PT Suparma Tbk. ... 59

12. Gambaran Umum PT Dynaplast Tbk. ... 60

13. Gambaran Umum PT Leyand Internasional Tbk (Formely PT Lapindo Internasional Tbk) ... 60

14. Gambaran Umum PT Asahimas Flat Glass Tbk. ... 61

15. Gambaran Umum PT Semen Gresik Tbk ... 61

16. Gambaran Umum PT Sumalindo Lestari Jaya Tbk ... 62

17. Gambaran Umum PT Unggul Indah Cahaya Tbk ... 63

18. Gambaran Umum PT Multibreeder Adirama Indonesia Tbk ... 64

19. Gambaran Umum PT Argha Karya Prima Industri Tbk ... 65

20. Gambaran Umum PT Duta Pertiwi Nusantara Tbk ... 65

21. Gambaran Umum PT Ekadharma Internasional Tbk ... 66

C. Miscellaneous Industry ... 66

7. Gambaran Umum PT Multi Prima Sejahtera Tbk (Formely PT Lippo Enterprise Tbk) ... 69

8. Gambaran Umum PT Allbond Makmur Usaha Tbk ... 69

9. Gambaran Umum PT Karwell Indonesia Tbk ... 70

10. Gambaran Umum PT Sunson Textile Manufacture Tbk ... 70

11. Gambaran Umum PT Intraco Penta Tbk ... 71

xv

13. Gambaran Umum PT TIFICO Tbk ... 72

14. Gambaran Umum PT Century Textile Industry ... 72

15. Gambaran Umum PT Sepatu Bata Tbk ... 72

16. Gambaran Umum PT Hanson Internasional... 73

17. Gambaran Umum PT Surya Intrindo Makmur Tbk ... 73

18. Gambaran Umum PT Indospring Tbk ... 74

19. Gambaran Umum PT Apac Citra Centertex Tbk ... 74

20. Gambaran Umum PT Voksel Electric Tbk ... 74

21. Gambaran Umum PT Astra Graphia Tbk ... 75

22. Gambaran Umum PT Metrodata Elektronics ... 75

23. Gambaran Umum PT Multipolar Tbk ... 76

10.Gambaran Umum PT Bristol-Myers Squibb Indonesia Tbk ... 80

11.Gambaran Umum PT Mayora Indah Tbk ... 80

12.Gambaran Umum PT Kalbe Farma Tbk ... 80

13.Gambaran Umum PT Kimia Farma Tbk ... 81

14.Gambaran Umum PT Mustika Ratu Tbk ... 81

15.Gambaran Umum PT Unilever Indonesia Tbk ... 81

xvi

BAB V ANALISIS DATA DAN PEMBAHASAN ... 84

A. Uji Asumsi Klasik ... 84

B. Analisis Data ... 88

BAB VI KESIMPULAN DAN SARAN ... 94

A. Kesimpulan ... 94

B. Saran ... 95

C. Keterbatasan penelitian ... 95

DAFTAR PUSTAKA ...

xvii

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tabel Penelitian Sebelumnya ... 28

3.1 Daftar Sampel Perusahaan Manufaktur ... 42

5.1 Hasil Uji Multikolinearitas ... 85

5.2 Hasil Uji Autokorelasi ... 86

5.3 Hasil Analisis Regresi Berganda ... 88

5.4 Hasil Uji F ... 90

xviii

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Model Kerangka Pemikiran Teoritis ... 33

5.1 Hasil Uji Heteroskedastisitas ... 86

5.2 Hasil Uji Normalitas Histogram ... 87

xix

DAFTAR LAMPIRAN

Lampiran 1 Tabel PER, EPS dan Return Saham

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal memiliki peranan penting dalam kehidupan ekonomi, sejalan dengan kesadaran masyarakat akan pentingnya peranan pasar modal dalam penyediaan dana jangka panjang, yaitu perantara bagi pihak surplus dan pihak defisit dana. Pasar modal adalah juga sebagai lembaga pemupukan modal dan memobilisasi dana, dimana pasar modal akan memberikan hasil seperti yang diharapkan, apabila pasar modal itu efisien (Edy & Arleen 2005:136).

Di pasar modal investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan yaitu mencari pendapatan atau tingkat pengembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain) (Sunarto & Kartika, 2003:67).

perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan.

Keputusan investasi di pasar modal memerlukan berbagai macam informasi termasuk informasi yang berhubungan dengan kinerja perusahaan dan informasi lainnya yang bersifat teknikal. Informasi yang berhubungan dengan kondisi perusahaan umumnya ditunjukan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan tersebut.

Informasi akuntansi dalam bentuk laporan keuangan banyak memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis lebih lanjut sebelum dimanfaatkan sebagai alat bantu pembuatan keputusan. Dari laporan keuangan perusahaan dapat diperoleh informasi tentang kinerja (performance), aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan. Salah satu alternatif untuk mengetahui apakah informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi harga atau return saham di pasar modal, termasuk kondisi keuangan perusahaan di masa depan adalah melakukan analisis rasio keuangan. Seperangakat laporan keuangan utama dalam bentuk neraca, laporan laba-rugi, laporan perubahan modal dan laporan aliran kas belum dapat memberi manfaat maksimal bagi pemakai sebelum pemakai menganalisis laporan keuangan tersebut lebih lanjut dalam bentuk analisis rasio keuangan (Tuasikal, 2002:366).

dalam laporan keuangan, karena dengan informasi yang tercermin dalam laporan keuangan kita dapat menilai kinerja perusahaan dalam mengelola bisnisnya. Informasi dalam bentuk rasio dikatakan mempunyai kandungan informasi, jika informasi akuntansi dalam bentuk rasio keuangan memiliki kemampuan prediksi ketika diasosiasi dengan return. Oleh karena itu, dengan mendeteksi manfaat informasi akuntansi dalam memprediksi return saham yang dihubungkan dengan karakteristik industri tertentu dapat memberi acuan bagi investor dalam membuat keputusan bisnis (Tuasikal, 2002:367).

Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividen atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham di masa yang akan datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan (Prastowo & Yuliaty, 2002:93).

Perdapatan per saham (Earning Per Share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan return

yang diterima pemegang saham (Alwi, 2003:77).

lembar sahamnya. EPS merupakan salah satu alat ukur tingkat profitabilitas. Menurut Husnan (2003:305) tingkat profitabilitas akan mempengaruhi tingkat harga saham. Untuk mengetahui laba yang diperoleh perusahaan dapat dilakukan dengan menghitung laba per lembar saham (Earning Per Share/EPS).

Menurut Darmadji dan Tjiptono (2001) mengatakan semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik sedangkan ketika laba menurun maka harga saham ikut juga turun, hal itu juga akan diikuti return sahamnya.

PER menunjukan hubungan antara harga pasar saham biasa dan earning per share. Oleh para investor, angka rasio ini digunakan untuk memprediksi kemampuan perusahaan dalam menghasilkan laba (earning power) dimasa datang. Kesediaan investor untuk menerima kenaikan PER sangat tergantung pada prospek perusahaan. Perusahaan dengan tingkat pertumbuhan yang tinggi, biasanya memiliki PER yang tinggi, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah, cenderung memiliki PER yang rendah pula (Prastowo & Yuliaty, 2002:96).

perusahaan dapat memberikan return yang besar bagi investor. PER merupakan rasio yang lazim dipakai untuk mengukur harga saham (market price) setiap lembar saham biasa dengan laba per lembar saham (Simamora,2000:531).

Penelitian empiris sebelumnya mengenai return saham dan beberapa variabel akuntansi dapat menjadi pertimbangan bagi investor sebelum memutuskan untuk melakukan investasi di pasar modal. Penelitian yang dilakukan oleh Sunarto dan Kartika (2003) tentang “Analisis Faktor-Faktor yang Mempengaruhi Dividen Kas Di Bursa Efek Jakarta”. Hasil penelitian ini menunjukan bahwa secara parsial berpengaruh signifikan positif terhadap Cash Dividend. Penelitian Marpaung (2003) berjudul “Perubahan Dividend Yield dan Perubahan Price Earning Ratio Berpengaruh terhadap Perubahan Harga Saham”. Hasil penelitian ini menunjukan secara simultan perubahan dividend yield dan perubahan price earning ratio mempunyai pengaruh yang signifikan terhadap perubahan harga saham. Pengujian secara parsial menunjukan bahwa pengaruh perubahan dividend yield dan perubahan price earning ratio terhadap perubahan harga saham tidak signifikan. Penelitian Susilowati (2003) berjudul “Pengaruh

Price Earning Ratio terhadap Faktor Fundamental Perusahaan (Divivend Ratio, Earning Per Share, dan Resiko) Pada Perusahaan Publik Di Bursa Efek Jakarta”. Hasil penelitian ini menunjukan bahwa ada pengaruh antara PER dan return

saham. Yusuf Sarnoto (2001) berjudul “Analisis Pengaruh Tingkat Profitabilitas,

EPS berpengaruh signifikan terhadap return saham sedangkan PER tidak berpengaruh terhadap return saham.

Dari berbagai penelitian yang pernah dilakukan yang memberikan hasil yang kontradiktif serta adanya fenomena masalah yang terjadi maka penelitian ini akan meneliti ulang variabel-variabel yang pernah diteliti. Dengan menggunakan variabel EPS dan PER serta menggunakan obyek penelitian di perusahaan Manufaktur dan periode waktu tahun 2005-2008 yang diharapkan memberikan hasil yang berbeda. Alasan peneliti menggunakan perusahaan manufaktur adalah karena perusahaan manufaktur merupakan perusahaan yang sensitif terhadap adanya reaksi pasar sehingga dapat diketahui apakah hasil yang akan diperoleh akan sama atau berbeda dengan penelitian-penelitian sebelumnya, dan untuk mendapatkan keberagaman dalam hasil pada penelitian yang dilakukan. Peneliti tertarik dan bermotivasi untuk melakukan penelitian lebih lanjut untuk menguji pengaruh EPS dan PER terhadap return saham. Maka penelitian ini berjudul

“Pengaruh Price Earning Ratio dan Earning Per Share terhadap Return

Saham Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek

B. Rumusan Masalah

Berdasarkan uraian, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah PER berpengaruh secara parsial terhadap return saham pada perusahaan Manufaktur di Bursa Efek Indonesia?

2. Apakah EPS berpengaruh secara parsial terhadap return saham pada perusahaan Manufaktur di Bursa Efek Indonesia?

3. Apakah Earning Per Share (EPS) dan Price Earning Ratio (PER) berpengaruh secara simultan terhadap return saham pada perusahaan Manufaktur di Bursa Efek Indonesia?

C. Batasan Masalah

Agar penelitian ini tidak terlalu luas dan sesuai dengan apa yang diinginkan, maka penulis membuat batasan masalah sebagai berikut :

1. Penelitian terbatas pada perusahaan-perusahaan Manufaktur yang listing di Bursa Efek Indonesia pada tahun 2005-2008.

2. Penelitian ini terbatas pada perusahaan Manufaktur yang bergerak di bidang

Basic Industry and Chemicals, Miscellaneous Industry dan Consumer Goods

3. Penelitian ini terbatas pada data earning per share dan price earning ratio pada

perusahaan manufaktur tahun 2005-2008 yang bergerak di bidang Basic Industry

and Chemicals, Miscellaneous Industry dan Consumer Goods Industry.

D. Tujuan Penelitian

Dengan adanya penelitian ini diharapkan dapat menentukan arah penelitian. Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh PER terhadap return saham secara parsial pada perusahaan Manufaktur di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh EPS terhadap return saham secara parsial pada perusahaan Manufaktur di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh EPS dan PER terhadap return saham secara simultan pada perusahaan Manufaktur di Bursa Efek Indonesia.

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat atau kegunaan bagi berbagai pihak:

1. Bagi investor

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi bagi penelitian lain yang berkaitan dengan penelitian ini.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan khususnya tentang manejemen investasi.

4. Bagi Masyarakat

Berguna untuk menambah pengetahuan dalam hal pasar modal.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Dalam bab ini mengemukakan tentang teori-teori pengertian saham, faktor-faktor yang mempengaruhi saham, pengertian return saham, pengertian laporan keuangan, jenis-jenis rasio keuangan, tabel penelitian terdahulu, kerangka teoritis penelitian dan hipotesis.

Bab III : Metode Penelitian

populasi, teknik pengambilan sampel, teknik pengumpulan data, uji asumsi klasik dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisikan tentang gambaran umum perusahaan yang meliputi sejarah perusahaan dan perkembangan perusahaan.

Bab V : Analisis Data

Bab ini mengemukakan tentang menganalisis data-data yang telah dikumpulkan berdasarkan teknik analisis data yang sudah ditentukan serta pembahasannya.

Bab VI : Kesimpulan, Saran, Keterbatasan Penelitian

11

BAB II

LANDASAN TEORI

A. Harga Saham

1. Pengertian saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (PT) (Hadi, 2007:310). Menurut Fakhruddin dan Sopian Hadianto (2001:6) Saham didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Dari pengertian diatas dapat disimpulkan bahwa saham adalah surat bukti kepemilikan seseorang terhadap suatu perusahaan.

2. Jenis-jenis saham

Menurut Jogiyanto (2008:107) saham dapat dibagi menjadi 3 yaitu: a. Saham Preferen

mempunyai karakteristik di tengah-tengah antara obligasi dan saham biasa.

Beberapa macam saham preferen (Jogiyanto, 2008:110-111) yaitu: 1) Convertible preferred stock

Convertible preferred stock adalah saham preferen yang memungkinkan pemegangnya untuk menukar saham ini dengan saham biasa dengan rasio penukaran yang sudah ditentukan. Hal ini tujuannya untuk menarik investor yang menyukai saham biasa.

2) Callable preferred stock

Callable preferred stock adalah bentuk lain dari saham preferen yang memberikan hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu dimasa yang akan datang dengan nilai yang tertentu juga. Biasanya harga tebusan ini lebih tinggi dari harga nominal sahamnya.

3) Adjustable-rate preferred stock

Saham ini cocok buat investasi jangka pendek dan bagi investor yang mempunyai kelebihan kas.

b. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak antara lain: (Jogiyanto 2008:112)

1) Hak kontrol yaitu hak pemegang saham biasa untuk memilih pimpinan perusahaan.

2) Hak menerima pembagian keuntungan yaitu hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

3) Hak preemptive yaitu hak pemegang saham untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

c. Saham treasury

3. Faktor-faktor yang mempengaruhi harga saham

Menurut Arifin (2001:115-116) pergerakan saham dipengaruhi oleh faktor faktor sebagai berikut:

a. Kondisi fundamental emiten

Faktor fundamental merupakan faktor yang dapat mempengaruhi pergerakan harga saham. Perkembangan harga saham tidak akan terlepas dari perkembangan kinerja perusahaan. Secara teoritis jika kinerja perusahaan mengalami peningkatan maka harga saham akan merefleksikannya dengan peningkatan harga saham, demikian sebaliknya faktor fundamental merupakan faktor yang berkaitan dengan kinerja emiten yang tercermin dalam kinerja keuangan yang tercermin dalam laporan keuangan perusahaan. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham. Demikian sebaliknya, semakin menurun kinerja emiten maka semakin besar kemungkinan merosotnya harga saham yang diterbitkan dan diperdagangkan.

b. Hukum permintaan dan penawaran

c. Tingkat suku bunga

Investor harus memperhatikan faktor suku bunga untuk mengetahui harapan hasil dari setiap investasi yang dilakukannya. Dengan adanya perubahan suku bunga, tingkat pengembalian hasil berbagai sarana invertasi akan mengalami perubahan, ada yang cenderung naik dan ada pula yang cenderung turun. Bunga yang tinggi ini tentunya akan berdampak pada alokasi dana investasi para investor. Investor produk bank seperti deposito atau tabungan jelas lebih kecil resikonya jika dibanding dengan investasi dalam bentuk saham. Karena investor akan menjual saham dan dananya akan ditempatkan di bank. Penjualan saham secara serentak ini akan berdampak pada penurunan harga saham secara signifikan.

d. Valuta asing

Dollar Amerika merupakan mata uang kuat yang mempengaruhi nilai dari mata uang negara-negara lain. Sebagai contoh ketika suku bunga dolar Amerika naik, investor asing mengharapakan hal yang sama. Mereka akan berbondong-bondong menjual sahamnya untuk ditempatkan di bank dalam bentuk dollar, otomatis harga saham akan turun.

e. Dana asing di Bursa

berarti pertumbuhan ekonomi tidak lagi negatif, yang tentu saja akan merangsang kemampuan emiten untuk mencetak laba. Sebaliknya, jika investasi asing berkurang, ada perkiraan bahwa mereka sedang ragu atas negeri ini, baik atas keadaan sosial politik maupun keamanannya. Jadi besar kecilnya investasi dana asing di bursa akan berpengaruh pada kenaikan atau penurunan harga saham.

f. Indeks harga saham

Kenaikan indeks harga saham gabungan sepanjang waktu tertentu, tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik. Sebaliknya jika turun berarti iklim investasi sedang buruk. Kondisi demikian akan mempengaruhi naik turunnya harga saham di pasar bursa.

g. News dan Rumors

Berita yang beredar di masyarakat yang menyangkut berbagai hal baik itu masalah ekonomi, sosial, politik, keamanan, hingga berita seputar

4. Penilaian Saham

Penilaian saham terdiri dari beberapa model dan teknik dapat digunakan oleh para analis. Model penilaian saham merupakan suatu mekanisme untuk merubah rangkaian variabel ekonomi atau variabel perusahaan yang diramalkan menjadi perkiraan tentang harga saham.

Model penilaian untuk kepentingan analisis pada dasarnya dibagi menjadi dua analisis yaitu analisis teknikal dan analisis fundamental (Husnan, 2001:315) menjelaskan bahwa analisis teknikal merupakan upaya untuk memperkirakan dengan mengamati perubahan faktor analisis di masa lalu. Analisis teknikal tidak memperhatikan faktor-faktor fundamental yang diperkirakan mempengaruhi harga saham. Analisis teknikal mengasumsikan bahwa harga saham mencerminkan informasi yang ditujukan oleh perubahan harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang dengan demikian analisis utamanya berwujud grafik atau chart.

B. Return Saham

1. Pengertian return saham

Return merupakan hasil yang diperoleh dari investasi yang berupa return

realisasi (realized return) dan return ekspektasi (expected return) (Hardiningsih, 2002:84). Dalam konteks manajemen investasi return

Dari pengertian diatas dapat disimpulkan bahwa return saham adalah tingkat keuntungan yang akan diperoleh oleh investor yang menanamkan dananya di pasar modal yang berupa return realisasi dan return ekspektasi.

2. Komponen return saham

Menurut (Halim, 2003:30) komponen return meliputi:

a. Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

b. Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen atau bunga. Yield dinyatakan dalam persentase dari modal yang ditanamkan.

3. Jenis-jenis return

Menurut Jogiyanto (2008:195;210) return dibedakan menjadi 2 yaitu: a. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return

b. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

C. Analisis Laporan Keuangan

1. Pengertian laporan keuangan

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut (Ridwan & Inge, 2001:47).

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya, struktur modal perusahaan, distribusi aktivanya, keefektifan penggunaan aktiva hasil usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan.

2. Bentuk-bentuk laporan keuangan

a. Laporan laba rugi (income statement)

Laporan laba rugi adalah laporan mengenai penghasilan (revenue), biaya (expense), laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

b. Neraca (balance sheet)

Neraca adalah laporan mengenai aktiva, hutang dan modal dari perusahaan pada suatu saat tertentu.

c. Laporan laba ditahan (statement of retained earnings)

Laporan laba ditahan adalah daftar kumulatif laba yang berasal dari tahun-tahun lalu dan tahun-tahun berjalan yang tidak dibagikan sebagai dividen. d. Laporan aliran kas (statement of cash flows)

Laporan aliran kas adalah laporan yang menunjukan operasi perusahaan, investasi dan aliran kas pembiayaan serta menunjukan perubahan kas dan surat berharga selama periode tersebut.

3. Teknik-teknik analisis laporan keuangan

Teknik-teknik analisis laporan keuangan digunakan untuk memperlihatkan hubungan-hubungan dan perubahan-perubahan.

Menurut Simamora (2000:18) terdapat tiga teknik yang lazim dipakai yaitu: a. Analisis Horizontal adalah teknik yang dipakai untuk mengevaluasi

b. Analisis Vertikal adalah teknik analisis yang digunakan untuk mengevaluasi data laporan keuangan yang menggambarkan setiap pos dalam laporan keuangan dari segi persentase jumlahnya.

c. Analisis rasio menggambarkan hubungan di antara pos-pos yang terseleksi dari data laporan keuangan.

D. Analisis Rasio Keuangan (Ratio Analysis)

1. Pengertian analisis rasio (ratio analysis)

Analisis rasio (ratio analysis) adalah hubungan di antara data-data laporan keuangan terpilih. Hubungan ini diekspresikan dalam istilah persentase, tingkat, atau proporsi sederhana.

2. Jenis-jenis rasio

Menurut Hadi (2007:215) rasio menurut tujuan penggunaan rasio yang bersangkutan dapat dikelompokan menjadi:

a. Rasio likuiditas (liquidity ratios)

Rasio-rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang-hutang jangka pendeknya. Ukuran rasio likuiditas terdiri dari tiga alat ukur yaitu Current Ratio, Quick Ratio/Acid Test Ratio, Cash Ratio.

b. Rasio leverage (leverage ratios)

alat ukur yaitu Total Debt to Total Asset Ratio, Debt to Equity Ratio, Time Interest Earned Ratio, Fixed Charge Coverage Ratio, Debt Service Ratio

c. Rasio aktivitas (activity ratios)

Yaitu rasio-rasio untuk mengukur efektivitas perusahaan dalam memanfaatkan sumber dananya. Ukuran rasio aktivitas terdiri dari empat alat ukur yaitu Asset Turnover, Fixed Asset Turnover, Receivable Turnover, Inventory Turnover.

d. Rasio keuntungan (profitability ratios)

Merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan. Ukuran rasio keuntungan terdiri dari lima alat ukur yaitu Profit Margin, Return on Asset (RoA), Return on Equity (RoE), Return on Investment (RoI), Earning Per Share (EPS). e. Rasio penilaian (valuation ratios)

E. Earning Per Share (EPS)

1. Pengertian EPS

EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Darmaji, 2001:139).

EPS adalah jumlah laba yang diperoleh selama satu periode tertentu biasanya per kuartal atau per tahun untuk masing masing saham (Ardiyos, 2007:352). Berdasarkan pendapat diatas, pengertian EPS yang dimaksud dalam penelitian ini adalah ratio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham per lembar saham yang beredar selama suatu periode.

2. Kegunaan EPS

Variabel EPS merupakan proksi bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham.

Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh deviden atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa mendatang (Prastowo dan Yuliaty, 2002:93).

harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Pendapatan per saham (Earning per share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan/return yang diterima pemegang saham (Alwi, 2003:77).

F. Price Earning Ratio (PER)

1. Pengertian PER

PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba (Darmaji, 2001:139). Menurut Jogiyanto (2008:141) PER (price earning ratio) menunjukan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. PER adalah rasio yang menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap jumlah rupiah perolehan laba perusahaan (Halim, 2003:23).

2. Kegunaan PER

Kegunaan PER adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh EPSnya. PER menunjukkan hubungan antara pasar saham biasa dengan EPS. Makin besar PER suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002:96).

G. Pengaruh EPS terhadap return saham

EPS adalah laba bersih per lembar saham biasa yang beredar dalam suatu periode (Simamora, 2000:530). EPS yang tinggi maka deviden yang akan diterima investor semakin tinggi pula. Deviden yang akan diterima investor merupakan daya tarik bagi para investor/calon investor yang akan menanamkan dananya ke dalam perusahaan tersebut. Daya tarik tersebut memberi dampak pada calon investor/investor untuk lebih meningkatkan kepemilikan saham perusahaan. Jika EPS meningkat/tinggi maka permintaan atas saham perusahaan semakin banyak dari para calon investor sehingga harga saham perusahaan tersebut di pasar modal cenderung meningkat (Darmaji, 2001:139). Hal senada juga dinyatakan. Husnan (2001:317) bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Berdasarkan penelitian Misnen Ardiansyah (2004) yang salah satu variabel bebasnya adalah EPS dan meneliti hubungannya dengan return awal dan

H. Pengaruh PER terhadap return saham

PER merupakan perbandingan antara harga pasar suatu saham (market price) dengan EPS dari saham yang bersangkutan. Dari pengertian rasio tersebut dapat diketahui bahwa bila rasio PER mengalami kenaikan maka harga saham yang ditawarkan juga akan mengalami kenaikan. PER dapat menjadi penentu harga saham karena PER mengindikasikan perkembangan laba di masa mendatang.

Rasio harga/laba yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan laba yang tinggi di masa mendatang. Rasio harga/laba mencerminkan penilaian pemodal menyangkut kinerja perusahaan di masa mendatang. Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti PER, dikarenakan adanya keinginan investor atau calon investor akan hasil yang layak dari suatu investasi saham.

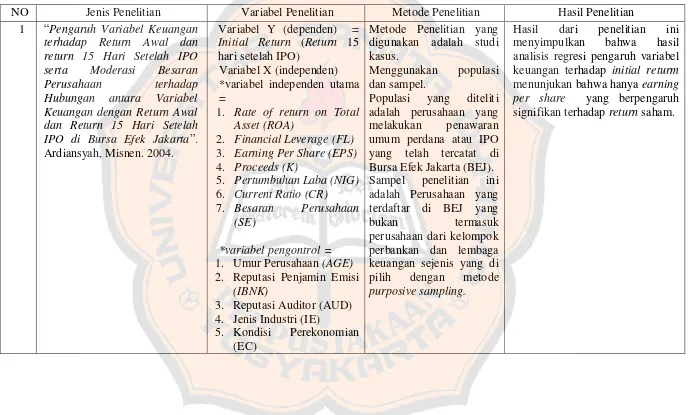

NO Jenis Penelitian Variabel Penelitian Metode Penelitian Hasil Penelitian 1 “Pengaruh Variabel Keuangan

terhadap Return Awal dan return 15 Hari Setelah IPO serta Moderasi Besaran

Perusahaan terhadap

Hubungan antara Variabel Keuangan dengan Return Awal *variabel independen utama =

1. Rate of return on Total Asset (ROA)

2. Financial Leverage (FL)

3. Earning Per Share (EPS)

4. Proceeds (K)

2. Reputasi Penjamin Emisi

(IBNK)

3. Reputasi Auditor (AUD) 4. Jenis Industri (IE)

5. Kondisi Perekonomian (EC)

Metode Penelitian yang digunakan adalah studi kasus.

Menggunakan populasi dan sampel.

Populasi yang diteliti adalah perusahaan yang melakukan penawaran umum perdana atau IPO yang telah tercatat di Bursa Efek Jakarta (BEJ). Sampel penelitian ini adalah Perusahaan yang terdaftar di BEJ yang

bukan termasuk

perusahaan dari kelompok perbankan dan lembaga keuangan sejenis yang di pilih dengan metode

purposive sampling.

Hasil dari penelitian ini menyimpulkan bahwa hasil analisis regresi pengaruh variabel keuangan terhadap initial returm

terhadap Faktor Fundamental Perusahaan pada Perusahaan Publik di Bursa Efek Jakarta”.

digunakan adalah studi kasus.

Menggunakan populasi dan sampel.

Populasi yang diteliti pada penelitian ini adalah semua data keuangan dan saham perusahaan yang

go public yang terdaftar di BEJ.

Sampel penelitian data keuangan dan saham perusahaan yang terdaftar di BEJ yang dipilih dengan metode purposive sampling.

menyatakan bahwa ada pengaruh antara PER terhadap return

dan Perubahan Price Earning Ratio Berpengaruh terhadap Perubahan Harga Saham”.

Marpaung, Elyzabet Indrawati (2003)

Perubahan Harga Saham (Y) Variabel X (independen) = 1. Perubahan Dividend Yield

2. Perubahan Price Earning Ratio

digunakan adalah studi kasus.

Menggunakan populasi dan sampel.

Populasi yang diteliti pada penelitian ini adalah semua data keuangan dan saham perusahaan yang

go public yang terdaftar di BEJ.

Sampel penelitian data keuangan dan saham dari PT. SARI HUSADA yang dipublikasikan oleh BEJ.

secara simultan perubahan

dividend yield dan perubahan

price earning ratio mempunyai pengaruh yang signifikan terhadap perubahan harga saham. Pengujian secara parsial menunjukan bahwa pengaruh perubahan dividend yield dan perubahan price earning ratio

terhadap perubahan harga saham tidak signifikan.

4 “Analisis Faktor-Faktor yang mempengaruhi Dividen Kas di Bursa Efek Jakarta”. Sunarto

Metode Penelitian yang digunakan adalah studi kasus.

Menggunakan populasi dan sampel.

Populasi yang diteliti pada penelitian ini adalah seluruh perusahaan publik yang sahamnya terdaftar di BEJyang terdaftar di BEJ.

Sampel penelitian data keuangan dan saham

Hasil penelitian ini menunjukan bahwa berdasarkan hasil perhitungan regresi secara parsial menunjukan bahwa variable EPS signifikan positif berpengaruh terhadap Cash Dividend di BEI terbukti. Demikian pula secara bersama-sama (Cash Ratio,

di BEJ yang dipilih dengan metode purposive sampling.

0,008).

5 “Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio (PER) Perusahaan-Perusahaan Yang Terdaftar di

Bursa Efek Jakarta(BEJ)”.

Metode Penelitian yang digunakan adalah studi kasus.

Menggunakan populasi dan sampel.

Populasi pada penelitian ini adalah saham semua perusahaan yang terdaftar di BEJ setidaknya sejak tahun 2002, memiliki data harga saham penututpan dan earning pershare Pengambilan sampel menggunakan metode

purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu

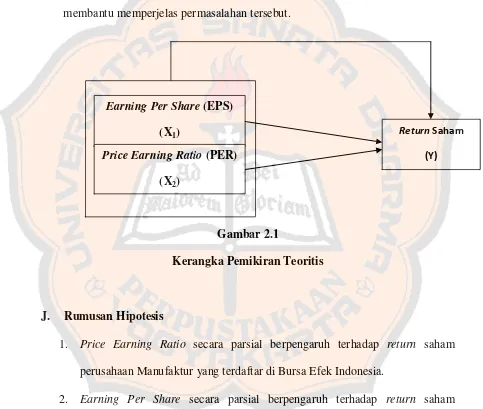

I. Kerangka Pemikiran Teoritis

Harga saham dipengaruhi oleh berbagai faktor salah satunya adalah faktor fundamental yang merupakan faktor yang berhubungan dengan kondisi perusahaan yaitu kondisi manajemen organisasi, sumber daya manusia dan kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan.

Perkembangan harga saham tidak akan terlepas dari perkembangan kinerja keuangan perusahaan. Secara teoritis jika kinerja perusahaan mengalami peningkatan maka harga saham akan merefleksikannya dengan peningkatan harga saham demikian juga sebaliknya.

Faktor fundamental merupakan faktor yang berkaitan dengan kinerja emiten yang tercermin dalam kinerja keuangan yang mendasarkan pada laporan keuangan. Semakin baik kinerja emiten maka semakin kecil kemungkinan merosotnya harga saham yang diterbitkan.

kebijakan yang membantu perkembangan perusahaan yang kaitannya dengan peningkatan harga saham.

Berikut ini akan disajikan gambar tentang kerangka pemikiran teoritis mengenai permasalahan yang akan dibahas dalam skripsi ini, sehingga dapat membantu memperjelas permasalahan tersebut.

Gambar 2.1

Kerangka Pemikiran Teoritis

J. Rumusan Hipotesis

1. Price Earning Ratio secara parsial berpengaruh terhadap return saham perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Earning Per Share secara parsial berpengaruh terhadap return saham perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Earning Per Share (EPS) (X1)

Price Earning Ratio (PER) (X2)

Return Saham

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian lapangan berupa studi kasus pada PT. Bursa Efek Indonesia. Studi kasus dilakukan dengan cara mengamati sejumlah objek sampel tertentu dari populasi di Bursa Efek Indonesia.

B. Tempat dan waktu penelitian

1. Penelitian dilakukan di pojok BEI Universitas Sanata Dharma (USD) Mrican Tromolpos No. 29 Yogyakarta.

2. Penelitian ini dilaksanakan pada bulan Juli 2010.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Obyek Penelitian

Obyek penelitian ini adalah Price Earning Ratio (PER), Earning Per Share

D. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2008:59).

Variabel penelitian dapat dibedakan menjadi: 1. Variabel Independen/Variabel Bebas (X)

Variabel Independen/Variabel Bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen/variabel terikat. Adapun variabel independen/bebas dalam penelitian ini adalah:

1

X = price earning ratio

2

X = earning per share

2. Variabel Dependen/Variabel Terikat (Y)

Variabel Dependen/Variabel Terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel Independen/variabel bebas. Adapun variabel dependen/terikat dalam penelitian ini adalah:

E. Defenisi Operasional

1. Price Earning Ratio (PER)/(X1)

PER adalah rasio yang menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap jumlah rupiah perolehan laba perusahaan. PER dapat dihitung dengan rumus: (Abdul Halim, 2005:27)

PER yang dimaksud dalam penelitian ini adalah PER yang terdapat pada laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008.

2. Earning Per Share (EPS)/(X2)

EPS yang dimaksud dalam penelitian ini adalah EPS yang terdapat pada laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008.

3. Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi, tetapi yang diharapkan akan terjadi dimasa yang akan datang.”(Jogiyanto,2008:195). Dalam penelitian ini hanya memperhitungkan return saham yang berasal dari

capital gain tanpa memperhitungkan adanya deviden yield. Karena pada dasarnya dividen yang dibagikan nilainya kecil sehingga tidak terlalu berpengaruh jika tidak ikut diperhitungkan. Selain itu tidak selamanya perusahaan membagikan dividen secara periodik pemegang sahamnya.

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi merupakan return yang terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi yang merupakan return yang diharapkan oleh investor di masamendatang.

= Return saham

= Harga saham periode ke-t

= Harga saham periode sebelum periode ke-t

F. Jenis dan Sumber Data

1. Data Sekunder

Data sekunder adalah data primer yang sudah diolah lebih lanjut dan disajikan baik oleh pengumpul data primer atau pihak lain (Pabundu, 2003:57). Data sekunder dalam penelitian ini adalah data yang diperoleh dari hasil pengolahan data yang didapat dari Indonesian Capital Market Directory.

G. Teknik Pengumpulan Data

Teknik pengumumpulan data diperoleh melalui pencatatan langsung dari data sekunder. Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi atau dalam bentuk publikasi (seperti Indonesian Capital Market Directory untuk EPS dan PER). Dalam hal ini data mengenai earning per share

H. Metode Pengumpulan Data

1. Metode Observasi

Observasi adalah pemilihan, pengubahan, pencatatan, dan pengkodean serangkaian perilaku dan suasana yang berkenaan dengan organisasi, sesuai dengan tujuan-tujuan empiris (Hasan,2002:86).

2. Tinjauan Pustaka

Peneliti mendalami, mencermati, menelaah dan mengidentifikasi pengetahuan yang ada dalam kepustakaan (sumber bacaan, buku-buku referensi, atau hasil penelitian lain) untuk menunjang penelitiannya, disebut mengkaji bahan pustaka atau studi kepustakaan (Hasan, 2002:45). Studi pustaka dilakukan sebagai pendukung untuk penulisan ini juga mendapatkan data dari penelitian yang dilakukan orang lain, mempelajari berbagai kepustakaan, buku-buku literatur kuliah, dan artikel dari majalah, serta internet yang berhubungan dengan objek yang diteliti.

I. Populasi dan Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus representatif (mewakili).

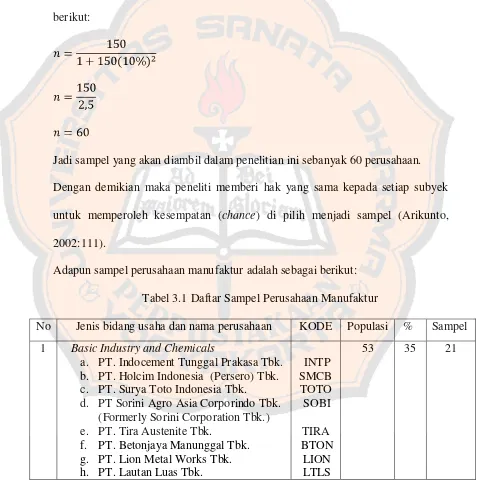

Karena berdasarkan Indonesian Capital Market Directory 2009 jumlah populasi penelitian ini berjumlah 150 perusahaan, maka perlu diambil sampel yang mampu mewakili populasi. Teknik sampling yang digunakan dalam penelitian ini adalah Proporsional Cluster Random Sampling, karena:

1. Perusahaan manufaktur dibedakan menjadi tiga bidang usaha yaitu: Basic Industry and Chemicals, Miscellaneous Industry dan Consumer Goods Industry.

2. Jumlah subyek atau perusahaan yang ada di setiap bidang usaha tidak sama antara satu bidang usaha dengan bidang usaha yang lainnya.

Dalam penelitian ini jumlah sampel diambil dengan menggunakan rumus (Prasetyo dan Lina 2008:173), sebagai berikut:

Keterangan:

= Persen kelonggaran ketidaktelitian kesalahan pengambilan sampel yang masih dapat ditolelir, yang diambil dalam penelitian ini adalah 10 % (Hadi, 2000:79).

Oleh karena itu, jumlah sampel yang diambil dalam penelitian ini adalah sebagai berikut:

Jadi sampel yang akan diambil dalam penelitian ini sebanyak 60 perusahaan. Dengan demikian maka peneliti memberi hak yang sama kepada setiap subyek untuk memperoleh kesempatan (chance) di pilih menjadi sampel (Arikunto, 2002:111).

Adapun sampel perusahaan manufaktur adalah sebagai berikut: Tabel 3.1 Daftar Sampel Perusahaan Manufaktur

No Jenis bidang usaha dan nama perusahaan KODE Populasi % Sampel 1 Basic Industry and Chemicals

a. PT. Indocement Tunggal Prakasa Tbk. b. PT. Holcim Indonesia (Persero) Tbk. c. PT. Surya Toto Indonesia Tbk.

d. PT Sorini Agro Asia Corporindo Tbk. (Formerly Sorini Corporation Tbk.) e. PT. Tira Austenite Tbk.

i. PT. Colorpak Indonesia Tbk. j. PT. Fajar Surya Wisesa Tbk. k. PT. Suparma Tbk.

l. PT. Dynaplast Tbk.

m. PT. Leyand International Tbk. (Formerly PT Lapindo International Tbk.)

n. PT. Asahimas Flat Glass Tbk. o. PT. Semen Gresik Tbk.

(Formerly PT Barito Pacific Timber Tbk.)

p. PT. Sumalindo Lestari Jaya Tbk. q. PT. Unggul Indah Cahaya Tbk. r. PT. Multibreeder Adirama Indonesia

Tbk.

s. PT. Argha Karya Prima Industry Tbk. t. PT. Duta Pertiwi Nusantara Tbk. u. PT Ekadharma International Tbk.

(Formerly PT Ekadharma Tape

a. PT Astra International Tbk. b. PT Astra Autoparts Tbk. c. PT Goodyear Indonesia Tbk. d. PT Tunas RideanTbk. e. PT Gajah Tunggal Tbk. f. PT Hexindo Adiperkasa Tbk. g. PT Multi Prima Sejahtera Tbk.

(Formerly PT Lippo Enterprises Tbk.) h. PT Allbond Makmur Usaha Tbk.

(Formerly PT Sanex Qianjiang Motor International Tbk)

i. PT Karwell Indonesia Tbk.

j. PT Sunson Textile Manufacture Tbk. k. PT Intraco Penta Tbk.

l. PT Panasia Filament Inti Tbk. m. PT TIFICO Tbk.

(Formerly PT Teijin Indonesia Fiber Corporation Tbk)

n. PT Century Textile Industry Tbk. o. PT Sepatu Bata Tbk.

p. PT Hanson International Tbk.

q. PT Surya Intrindo Makmur Tbk. r. PT Indospring Tbk.

s. PT Apac Citra Centertex Tbk. t. PT Voksel Electric Tbk. u. PT Astra-Graphia Tbk.

v. PT Metrodata Electronics Tbk. w. PT Multipolar Tbk. 3 Consumer Goods Industry

a. PT Aqua Golden Mississippi Tbk. b. PT Delta Djakarta Tbk.

c. PT Indofood Sukses Makmur Tbk. d. PT Siantar Top Tbk.

e. PT Fast Food Indonesia Tbk. f. PT Ultra Jaya Milk Tbk. g. PT HM Sampoerna Tbk. h. PT Gudang Garam Tbk.

i. PT Darya-Varia Laboratoria Tbk. j. PT Merck Tbk.

(Formerly PT Merck Indonesia Tbk) k. PT Bristol-Myers Squibb Indonesia

Tbk.

l. PT Mayora Indah Tbk. m. PT Kalbe Farma Tbk.

n. PT Kimia Farma (Persero) Tbk. o. PT Mustika Ratu Tbk.

p. PT Unilever Indonesia Tbk.

AQUA

Menurut Ghozali (2009:13) agar model regresi menunjukkan persamaan hubungan yang valid atau BLUE (Best Linier Unbiased Estimator) model tersebut harus memenuhi asumsi-asumsi dasar klasik Ordinary Least Square (OLS). Asumsi-asumsi tersebut adalah :

2. Tidak terjadi Heterokedastitas (adanya variance yang tidak konstan dari variabel pengganggu)

3. Tidak terdapat Autokolerasi (adanya hubungan antara masing-masing residual observasi)

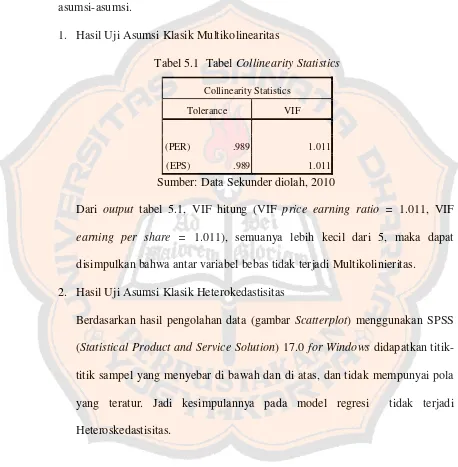

4. Nilai kesalahan terdistribusi secara normal (Normalitas) Oleh karena itu pengujian asumsi-asumsi klasik perlu dilakukan. 1. Multikolinearitas

Istilah multikolinearitas dapat digunakan untuk menunjukkan adanya hubungan linear diantara variabel-variabel bebas dalam model regresi. Prasyarat yang harus dipenuhi dalam model regresi adalah tidak adanya multikolinearitas atau nilai VIF < 5 (Priyatno, 2008:39).

Ada beberapa metode pengujian yang bisa digunakan:

a. Dengan melihat nilai inflation factor (VIF) pada model regresi.

b. Dengan membandingkan koefisien determinasi individual (r2) dengan koefisien determinasi secara serentak (R2)

c. Dengan melihat nilai eigenvalue dan condition index. 2. Heteroskedastisitas

3. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1( sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi( Ghozali, 2009 : 79). Model regresi yang baik adalah regresi yang bebas dari auto korelasi. Cara yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah Uji Durbin Watson (DW test).

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen ( Ghozali, 2009: 79).

Hipotesis yang di uji adalah:

Ho = Tidak ada autokorelasi ( r = 0 ) Ha = ada autokorelasi ( r ≠ 0)

Pengambilan keputusan ada atau tidaknya autokorelasi :

Hipotesi Nol Keputusan Jika

Tidak ada autokorelasi, Positif atau negatif

Tidak di tolak dl

du < d < 4 - du

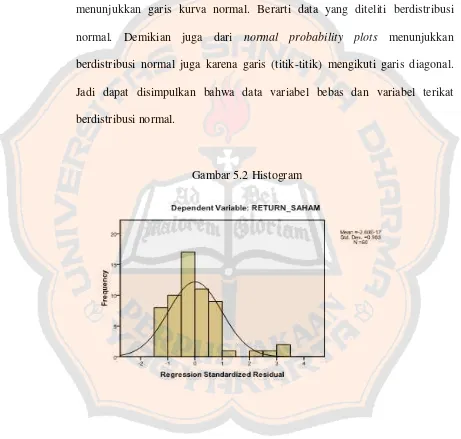

4. Normalitas

Uji ini dilakukan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2009: 107). Hasil uji normalitas dapat kita lihat dalam kurva normalitas.

K. Teknik Analisis Data

Langkah yang digunakan dalam membahas permasalahan adalah sebagai berikut:

1. Menghitung Koefisien Regresi

Untuk menganalisis masalah pertama yaitu apakah Earning Per Share (X1)

Keterangan:

= Return saham = Konstanta

= Price Earning Ratio

= Earning Per Share

= Koefisien persamaan regresi prediktor X1

= Koefisien persamaan regresi prediktor X2

= Faktor Pengganggu

Koefiesien-koefisien regresi a dan b dapat dihitung dengan rumus:

2

a. Uji t

Uji t digunakan untuk mengetahui apakah variabel X secara parsial berpengaruh signifikan terhadap variabel Y. Bila t hitung ≥ t tabel maka ada

pengaruh signifikan dari variabel bebas terhadap variabel terikat, sebaliknya apabila t hitung t tabel maka tidak ada pengaruh signifikan dari

variabel-variabel bebas terhadap variabel terikat, maka dilakukan uji t. Menurut Priyatno (2008:83) rumus uji t adalah:

= nilai koefisien regresi untuk populasi = kesalahan baku koefisien regresi diterima apabila: thitung ttabel atau p value 0,05

ditolak apabila: thitung ttabel atau p value 0,05

b. Uji F

F test digunakan untuk menguji ada tidaknya pengaruh signifikan variabel bebas secara simultan terhadap variabel terikat. Bila Fhitung > Ftabel, maka

berpengaruh terhadap variabel terikat. Menurut Priyatno (2008:83) rumus uji F adalah:

dimana :

n = Ukuran sampel

R2 = Koefisien determinasi

k = Banyaknya variabel bebas diterima apabila: Fhitung Ftabel atau p value > 0,05

ditolak apabila: Fhitung Ftabel atau p value ≤ 0,05

c. Koefisien Determinasi

menerangkan variabel terikatnya. Sebaliknya jika R2 mendekati 0 (nol) maka semakin lemah variabel bebas menerangkan variasi variabel terikat.

52

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Basic Industry and Chemicals

1. Gambaran Umum PT Indocement Tunggal Prakasa

2. Gambaran Umum PT Holcim Indonesia Tbk.

Didirikan tahun 1971, perusahaan ini memiliki pabrik di Narogong, Jabar dengan kapasitas produksi 3 juta ton/annum. Produksinya dipasarkan dengan nama Kujang. Perusahaan memiliki 100% saham PT Semen Nusantara, sebuah perusahaan semen di Cilacap, Jateng dengan kapasitas produksi 1,5 juta ton/annum.

Saat ini perusahaan mampu memproduksi 7,1 juta ton/annum. Mulai tahun 1998, perusahaan akan memperluas pabriknya di Myanmar yang memiliki kapasitas produksi 1 juta ton/annum. Joint venture ini akan butuh biaya sebesar kira-kira U$ 210 juta dan 70% sahamnya akan dimiliki oleh perusahaan.

3. Gambaran Umum PT Surya Toto Indonesia Tbk.