I. Pengertian Perusahaan Manufaktur dan Metode Pencatatan Persediaan

Bagian ini memberikan pengantar komprehensif tentang perusahaan manufaktur, mendefinisikannya sebagai entitas yang mengolah bahan baku menjadi barang jadi, mempertimbangkan biaya tetap dan variabel dalam proses produksi. Dijelaskan pula dua jenis produksi utama: berdasarkan pesanan dan produksi massal. Bagian ini juga memperkenalkan konsep penting dalam akuntansi biaya, yaitu metode pencatatan persediaan. Pembahasan menekankan pentingnya mengendalikan nilai dan kuantitas persediaan, dengan contoh kasus yang berfokus pada pengumpulan biaya produksi. Nilai akademisnya terletak pada pemahaman mendasar tentang siklus produksi dan pengukuran biaya dalam konteks perusahaan manufaktur. Secara pedagogis, ini memberikan landasan bagi pemahaman selanjutnya tentang metode pencatatan persediaan yang berbeda.

1.1 Pengertian Perusahaan Manufaktur

Definisi perusahaan manufaktur dijelaskan secara rinci, membedakan biaya variabel (bahan baku, upah langsung) dan biaya tetap (sewa gedung, gaji karyawan tetap). Contoh konkret diberikan untuk memperjelas perbedaan tersebut. Diskusi tentang produksi berdasarkan pesanan versus produksi massal memberikan konteks praktis. Nilai akademisnya terletak pada pemahaman tentang klasifikasi biaya dan manajemen biaya dalam proses produksi. Aplikasi pedagogisnya membantu mahasiswa memahami dasar-dasar manajemen biaya dan pengambilan keputusan dalam lingkungan manufaktur. Ini juga berfungsi sebagai jembatan ke bagian selanjutnya tentang metode pencatatan persediaan.

1.2 Metode Pencatatan Persediaan

Bagian ini membandingkan dua metode pencatatan persediaan: periodik dan perpetual. Metode periodik dijelaskan dengan contoh jurnal dan laporan laba rugi, yang menunjukkan kurangnya detail tentang mutasi persediaan. Sebaliknya, metode perpetual memberikan gambaran yang lebih rinci melalui pencatatan setiap transaksi. Nilai akademis terletak pada pemahaman perbedaan mendasar antara kedua metode dan dampaknya pada informasi akuntansi. Secara pedagogis, perbandingan ini membantu mahasiswa mengevaluasi kelebihan dan kekurangan masing-masing metode dalam konteks pengambilan keputusan dan pelaporan keuangan. Diagram alur atau tabel perbandingan akan meningkatkan pemahaman mahasiswa.

1.3 Kombinasi Metode Pencatatan Periodikal dan Perpetual

Bagian ini membahas pendekatan kombinasi untuk pencatatan persediaan, menggabungkan metode periodik dan perpetual untuk mengatasi keterbatasan masing-masing. Strategi spesifik untuk berbagai jenis persediaan (bahan baku, bahan pembantu, barang dalam proses, barang jadi) dijelaskan. Nilai akademisnya terletak pada penyelesaian masalah praktis dalam pencatatan persediaan di lingkungan manufaktur. Secara pedagogis, ini menunjukkan fleksibilitas dalam menerapkan prinsip-prinsip akuntansi untuk memenuhi kebutuhan informasi yang spesifik. Pembahasan tentang harga pokok standar dan metode taksiran menambahkan kedalaman analisis.

II. Pengenalan MYOB untuk Perusahaan Manufaktur

Bagian ini berfokus pada implementasi praktis dari prinsip-prinsip akuntansi yang telah dibahas sebelumnya dalam perangkat lunak MYOB. Ini mencakup panduan langkah demi langkah untuk instalasi dan konfigurasi MYOB, serta pembuatan file perusahaan baru dan penyesuaian akun untuk perusahaan manufaktur. Nilai akademis terletak pada pemahaman tentang bagaimana prinsip-prinsip akuntansi diterjemahkan ke dalam aplikasi perangkat lunak. Secara pedagogis, bagian ini menghubungkan teori dengan praktik, memberikan pengalaman langsung bagi mahasiswa dalam menggunakan perangkat lunak akuntansi.

2.1 Install MYOB Accounting 18/Premier 12

Bagian ini memberikan panduan langkah demi langkah tentang cara menginstal MYOB Accounting 18/Premier 12, termasuk persyaratan sistem dan pilihan instalasi. Gambar-gambar dari proses instalasi akan meningkatkan pemahaman. Nilai akademis terletak pada keterampilan teknis yang dipelajari. Secara pedagogis, panduan ini memungkinkan mahasiswa untuk secara mandiri menyiapkan lingkungan perangkat lunak untuk melakukan latihan dan studi kasus.

2.2 Membuka Program MYOB Accounting v18

Penjelasan sederhana tentang cara membuka program MYOB, baik melalui taskbar maupun desktop. Gambar-gambar akan meningkatkan pemahaman visual. Nilai akademis terletak pada pemahaman tentang antarmuka pengguna. Secara pedagogis, langkah-langkah ini memberikan langkah awal yang mudah bagi mahasiswa untuk memulai menggunakan program.

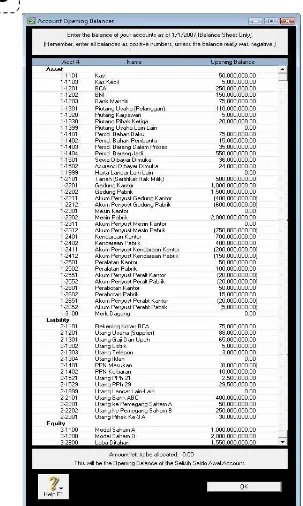

2.3 Membuat File Baru

Bagian ini memandu mahasiswa melalui proses pembuatan file perusahaan baru di MYOB, menjelaskan setiap langkah dalam detail, termasuk informasi perusahaan, informasi akuntansi, dan pemilihan daftar akun. Gambar-gambar dari antarmuka pengguna MYOB akan sangat membantu. Nilai akademis terletak pada pemahaman tentang konfigurasi sistem akuntansi. Secara pedagogis, ini memberikan pengalaman praktis kepada mahasiswa dalam menyiapkan database perusahaan di MYOB.

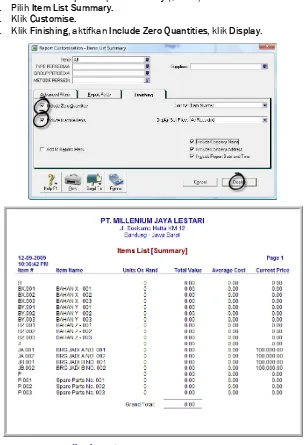

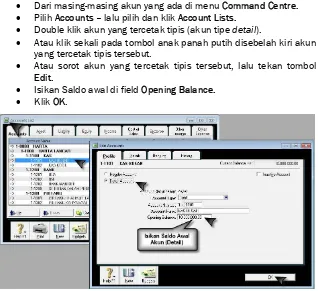

2.4 Menyusun Daftar Akun

Bagian ini menjelaskan tentang struktur akun di MYOB, membedakan antara akun header dan akun detail. Klasifikasi akun berdasarkan tipe (aset, kewajiban, ekuitas, pendapatan, beban) dijelaskan secara rinci. Penjelasan mengenai cara menambahkan, menghapus, dan mengganti akun, termasuk akun yang tidak bisa dihapus, juga diberikan. Nilai akademis terletak pada pemahaman tentang struktur akun dan penyesuaiannya untuk perusahaan manufaktur. Secara pedagogis, ini memungkinkan mahasiswa untuk mengkonfigurasi MYOB sesuai dengan kebutuhan perusahaan manufaktur.

III. Jurnal Transaksi Manufaktur dan Laporan Keuangan

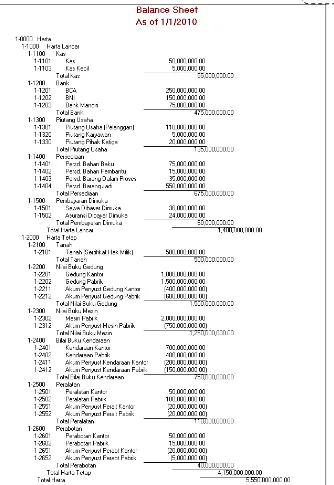

Bagian ini menjelaskan jurnal standar untuk transaksi manufaktur, menggunakan contoh-contoh numerik dan diagram alur. Ini membahas berbagai metode penetapan harga pokok, seperti sistem harga pokok pesanan dan sistem harga pokok standar, serta menjelaskan bagaimana selisih dihitung dan dicatat. Bagian ini juga menjelaskan pembuatan laporan keuangan, seperti laporan laba rugi. Nilai akademis terletak pada aplikasi praktis prinsip akuntansi biaya. Secara pedagogis, bagian ini memberikan pengalaman dalam mencatat transaksi manufaktur dan menganalisis laporan keuangan.

3.1 Jurnal Standar Transaksi Manufaktur

Penjelasan tentang jurnal standar untuk berbagai transaksi di perusahaan manufaktur, termasuk pembelian bahan baku, pemakaian bahan baku, pencatatan upah langsung dan overhead pabrik, pencatatan barang jadi, dan pencatatan penjualan. Bagan alir akan membantu pemahaman. Nilai akademis terletak pada pemahaman tentang proses pencatatan transaksi. Secara pedagogis, bagian ini memberikan latihan praktis dalam membuat jurnal.

3.2 Sistem Harga Pokok Pesanan

Penjelasan tentang sistem harga pokok pesanan, di mana biaya dihubungkan dengan pesanan spesifik. Ini membahas kelebihan dan kekurangan sistem ini, serta dampaknya pada pelaporan keuangan. Nilai akademis terletak pada pemahaman metode penetapan harga pokok. Secara pedagogis, ini memberikan contoh aplikasi sistem biaya.

3.3 Sistem Harga Pokok Standar

Penjelasan tentang sistem harga pokok standar, mencakup perhitungan harga pokok standar, pencatatan selisih, dan kelebihan dan kekurangan metode ini. Nilai akademis terletak pada pemahaman dan aplikasi metode penetapan harga pokok yang berbeda. Secara pedagogis, ini memberikan pemahaman tentang bagaimana standar biaya dapat digunakan untuk pengendalian dan pengambilan keputusan.

3.4 Contoh Transaksi Keuangan dan Penyesuaian

Bagian ini memberikan contoh-contoh transaksi keuangan yang komprehensif untuk perusahaan manufaktur selama satu tahun, meliputi pembelian, penjualan, penerimaan dan pengeluaran kas, dan penyesuaian laporan keuangan. Nilai akademis terletak pada pemahaman tentang aplikasi prinsip-prinsip akuntansi dalam konteks kehidupan nyata. Secara pedagogis, contoh transaksi tersebut berfungsi sebagai bahan latihan dan studi kasus yang berharga.