BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Akuntansi berasal dari kata asing, yaitu accounting yang mempunyai arti menghitung atau mempertanggungjawabkan. Akuntansi digunakan hampir diseluruh kegiatan bisnis di seluruh dunia. Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manager, pengambil keputusan, dan pihak yang berkepentingan lainnya seperti pemegang saham, kreditur, atau pemilik.

2.1.1. Dasar Akuntansi

Menurut Hakim (2007:139) Akuntansi adalah “proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi pengguna informasi tersebut.”.

Pengertian lain dari akuntansi merupakan suatu seni pencatatan, penggolongan, peringkasan dan pengikhtisaran transaksi keuangan kemudian menyusunnya dalam bentuk laporan keuangan untuk pengambilan kebijakan. Bentuk persamaan dasar akuntansi yaitu: Harta= kewajiban + Modal. Setiap transaksi yang terjadi dalam perusahaan akan mempengaruhi unsur-unsur persamaan dasar akuntansi. Setiap rekening harus diberi nama yang jelas. Rekening dapat juga disebut

sebagai perkiraan atau akun. Menurut Mulya (2008:52) perkiraan dalam ilmu akuntansi terdiri dari:

a. Harta atau Aset

Harta atau Aset yaitu sumber daya yang dimiliki oleh sebuah perusahaan. Sumber daya ini dapat berbentuk fisik atau nonfisik berupa hak mempunyai nilai ekonomi. Contohnya seperti kas, piutang, persedian barang dagang, gedung, tanah, kendaraan, dan lain-lain.

b. Kewajiban

Kewajiban adalah hutang kepada pihak luar. Macam-macam hutang yaitu hutang usaha, hutang pajak, hutang gaji, hutang bank, hutang hipotek, dan lain-lain.

c. Modal dan Ekuitas

Modal adalah hak pemilik terhadap aktiva. Untuk perusahaan perorangan, ekuitas pemilik di neraca terlihat dalam saldo pemilik. Contohnya seperti modal pemilik, laba ditahan, modal usaha perseorangan, dan lain-lain.

d. Pendapatan

Pendapatan adalah peningkatan ekutas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli. Contohnya adalah penjualan, pendapatan bunga, deviden, dan lain-lain.

e. Biaya

Biaya adalah aktiva atau jasa yang digunakan dalam menghasilkan pendapatan. Contoh biaya adalah biaya gaji, biaya penyusutan, dan lain-lain.

Selain perkiraan-perkiraan yang dibuat, kode perkiraan juga harus dibuat. Kode perkiraan adalah “Pemberian kode untuk setiap perkiraan-perkiraan akuntansi”. Menurut Hakim (2007:187) Fungsi kode perkiraan adalah untuk mempermudah pencatatan transaksi, pengelompokkan dan pengarsipan setiap akun. Perkiraan biasanya diberi kode berupa nomor. Kode perkiraan dibuat untuk memberikan inisial dari setiap perkiraan yang ada dalam perusahaan. Secara prinsip, kode perkiraan dapat dibuat oleh perusahaan dengan inisial tertentu.

Namun demikian, yang perlu diperhatikan adalah konsistensi kode perkiraan tersebut. Umumnya kode perkiraan ditentukan sebagai berikut:

Perkiraan Kode Perkiraan

Harta 1 Kewajiban 2 Modal 3 Penjualan 4 Pembelian 5 Biaya 6 2.1.2. Siklus Akuntansi

Pengertian siklus akuntansi menurut Manurung (2011:15) adalah “Langkah-langkah dalam pekerjaan akuntansi mulai dari mencatat transaksi, mengklasifikasi transaksi ke dalam akun-akun yang sesuai, mengikhtisarkan masing-masing akun ke dalam susunan Debet dan Kredit, membuat penyesuaian-penyesuaian hingga menyusun laporan keuangan.”

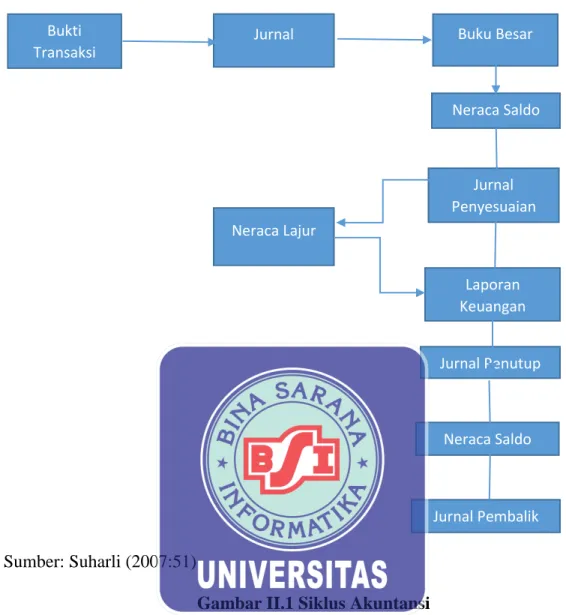

Sedangkan menurut Suharli (2007:49) dalam bukunya Akuntansi Untuk Bisnis Jasa dan Dagang, yang mengemukakan tentang tahap siklus akuntansi adalah 1. Tahap pencatatan a. Jurnal b. Buku besar c. Neraca Saldo 2. Tahap pengikhtisaran a. Jurnal penyesuaian b. Jurnal pembalik c. Neraca Lajur 3. Tahap pelaporan a. Laporan keuangan b. Jurnal penutup

Sumber: Suharli (2007:51)

Gambar II.1 Siklus Akuntansi

Dari tahap siklus akuntansi tersebut, penulis akan menjabarkan yang dimaksud dengan tahapan-tahapan yang mempengaruhi proses skuntansi.

1. Bukti Transaksi

Sebagai media yang berisikan data informasi keuangan baik tunai, kredit, maupun hutang. Contohnya:

a. Nota Kontan b. Faktur c. Kuitansi Bukti Transaksi Jurnal Pembalik Neraca Saldo Setelah Jurnal Penutup Laporan Keuangan Neraca Lajur Jurnal Penyesuaian Neraca Saldo Buku Besar Jurnal

2. Jurnal

Jurnal umum digunakan apabila perusahaan belum mempunyai banyak transaksi, sehingga semua jenis transaksi bisa dicetak dalam satu jurnal saja. Sedangkan jurnal khusus digunakan untuk mencatat transaksi-transaksi secara spesifik berdasarkan jenis sesuai kebutuhan perusahaan. Jurnal khusus yang sering digunakan adalah:

a. Jurnal Umum b. Jurnal Pembelian c. Jurnal Penjualan d. Jurnal Penerimaan Kas e. Jurnal Pengeluaran Kas 3. Buku Besar

Buku Besar merupakan tempat yang digunakan untuk mengelompokkan transaksi-transaksi keuangan contoh dalam aktiva lancar terdapat perkiraan kas, piutang, persediaan barang dagangan, surat-surat berharga (investasi jangka pendek).

Buku Besar dapat didentifikasikan pula dengan kumpulan dari berbagai perkiraan yang sejenis atau sekelompok. Bentuk Buku Besar ada dua yaitu bentuk Scontro dan bentuk Stafell.

4. Neraca Saldo

Kumpulan dari saldo-saldo yang ada pada setiap perkiraan di buku besar. 5. Jurnal Penyesuaian

Jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke saldo yang sebenarnya sampai dengan proses akuntansi.

6. Neraca Lajur

Berupa formulir yang terdiri dari berbagai kolom debet dan kredit, yaitu: a. Neraca Saldo

b. Jurnal Penyesuaian

c. Neraca Saldo Setelah Penyesuaian d. Laporan Laba/Rugi

e. Neraca

7. Laporan Keuangan

Catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi, penyusunan laporan keuangan dimulai dari laporan laba/rugi, laporan perubahan modal, dan neraca.

8. Jurnal Penutup

Jurnal penutup disusun setiap akhir periode akuntansi yang bertujuan menutup akun nominal. Menurut Suharli (2007:103) “Jurnal penutup adalah untuk menihilkan nilai perkiraan nominal kesisi debet-kredit yang berlawanan dengan saldo nominal mereka.”

9. Neraca Saldo Setelah Penutup

Berisi saldo akhir dari masing-masing akun neraca (kas, piutang usaha, perlengkapan, hutang usaha, dan lain-lain) yang akan dibawa sebagai saldo awal untuk periode akuntansi berikutnya.

10. Jurnal Pembalik

Jurnal untuk membalikkan ayat jurnal penyesuaian, namun tidak semua ayat jurnal penyesuaian harus dibalikkan dalam hal pengakuan harta atau beban dan hutang atau pendapatan.

2.2. Tool Aplikasi Zahir Accounting

2.2.1. Pengertian Zahir Accounting

Menurut Himayati (2007:19) “Zahir Accounting adalah sebuah program akuntansi yang didesain khusus untuk mengelola keuangan perusahaan secara mudah, flexible yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa, maupun perusahaan dagang”.

Konsep Zahir Accounting, bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru memulai mempelajari computer dan akuntansi. Zahir dinuat pertama kali pada tahun 1996 dengan versi 1.0 dan tahun 1997 mulai dikembangkan versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini zahir sudah berada di versi 5.1.

Zahir memiliki kelebihan-kelebihan serta berbagai perangkat yang mudah untuk digunakan sehingga memungkinkan para pengusaha dan management untuk mengambil keputusan lebih cepat dan tepat, karena zahir tidak hanya sebagai perangkat penyedia laporan keuangan semata.

Beberapa keunggulan Software Zahir Accounting adalah sebagai berikut: 1. Kemudahan dalam bahasa yang disertai bahasa Indonesia dalam sehari-hari 2. Kemudahan dalam penggunaan tanpa ribet dan simple

3. Sistem akuntansi berstandar Indonesia dengan sistem double entry 4. Kemudahan mencetak faktur pajak dan standar

5. Memiliki nilai transaksi sebanyak 15 digit 6. Memiliki fasilitas giro mundur

7. Harga murah

Aplikasi yang dilatarbelakangi dengan akuntansi keuangan ini sangat lengkap karena terdapat pengelompokan modul, yaitu:

Gambar II.2 Modul Zahir Accounting

Modul ini digunakan untuk membuat data master dan data kerja. Modul tersebut diantaranya adalah:

1. Modul data-data 2. Modul buku besar 3. Modul penjualan 4. Modul pembelian 5. Modul kas dan bank 6. Modul persediaan 7. Modul laporan

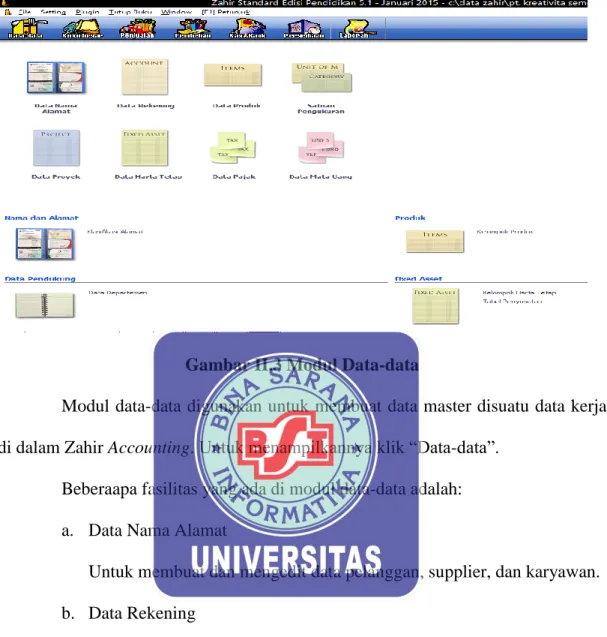

2.2.2. Pengenalan Antar Muka 1. Modul Data-data

Gambar II.3 Modul Data-data

Modul data-data digunakan untuk membuat data master disuatu data kerja di dalam Zahir Accounting. Untuk menampilkannya klik “Data-data”.

Beberaapa fasilitas yang ada di modul data-data adalah: a. Data Nama Alamat

Untuk membuat dan mengedit data pelanggan, supplier, dan karyawan. b. Data Rekening

Untuk menampilkan daftar rekening perkiraan, untuk membuat, mengedit, dan menghapus data rekening

c. Data Produk

Untuk menampilkan daftar barang/ persediaan, membuat, mengedit, dan menghapus data barang, melihat pergerakan barang, kartu stok (rincian dari perubahan stok per barang), serta grafik analisa penjualan

barang (bisa untuk melihat barang mana yang paling laku maupun yang paling tidak laku).

d. Data Satuan Pengukuran

Untuk membuat satuan pengukuran dan konversi satuan. e. Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat tahapan pekerjaan, membuat anggaran biaya per proyek dan melihat rincian biaya per proyek.

f. Data Harta Tetap

Untuk mengelola data harta tetap, memcatat harga perolehan, dan untuk menghitung beban harta tetap disini adalah peralatan, tanah, bangunan, dan harta tetap lainnya.

g. Data Pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan, pajak keluaran serta penentuan nilai presentase pajaknya. h. Data Mata Uang

Untuk mengelola mata uang yang akan digunakan dalam transaksi, menentukan rekening-rekening yang akan digunakan dalam transaksi, menggunakan mata uang tersebut, dan menentukan nilai tukarnya. i. Klasifikasi Alamat dan Tabel Komisi Penjualan

Untuk mengelompokkan pelanggan dan supplier, serta mengisi table penentuan komisi penjualan salesman.

Untuk memudahkan pengelompokkan barang. k. Data Pendukung

Data pendukung lainnya, seperti data departemen, data gudang/ lokasi, dan data biaya pengiriman dengan fasilitas pengalokasian biaya. l. Fixed Asset

Data pendukung untuk fasilitas harta tetap. m. Data Proyek

Pendukung data proyek, seperti fase pengerjaan proyek, data kode biaya, serta data status proyek.

n. Catatan Transaksi

Untuk mengelola catatan transaksi, seperti catatan termin penjualan dan catatan termin pembelian.

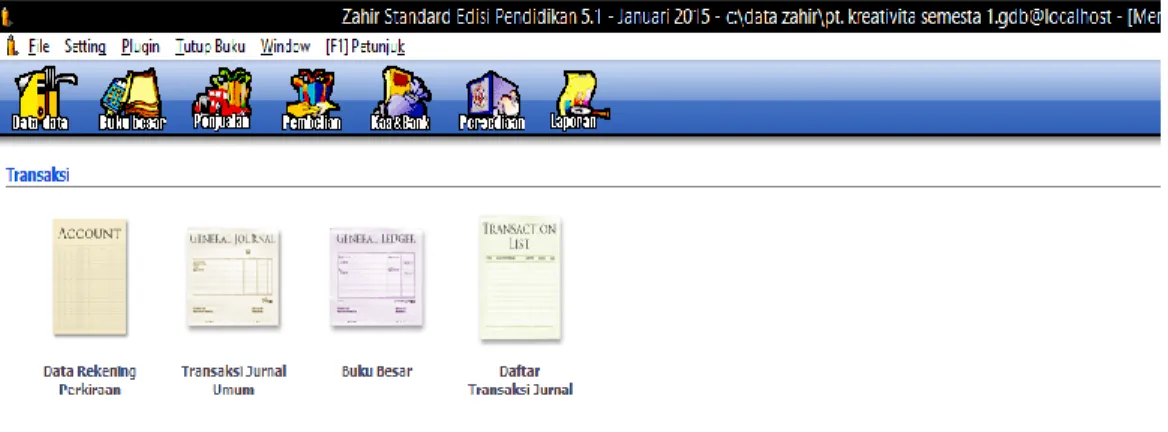

Gambar II.4 Modul Buku Besar

Modul beku besar digunakan untuk melakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar perakun. Untuk menampilkannya klik “Buku Besar”.

Beberapa fasilitas yang ada di modul buku besar adalah: a. Data Rekening Perkiraan

Untuk menampilkan daftar rekening perkiraan, melalui menu ini dapat membuat, mengedit, dan menghapus data rekening.

b. Transaksi Jurnal Umum

Menu ini dapat digunakan ketika akan menginput transaksi jurnal umum dalam format debet dan kredit.

c. Buku Besar

Untuk menampilkan buku besar pembantu tiap rekening dimana akan ditampilkan perubahan saldo setiap rekening.

d. Daftar Transaksi Jurnal

Untuk menampilkan daftar transaksi jurnal umum yang pernah dibuat dalam suatu periode.

3. Modul Penjualan

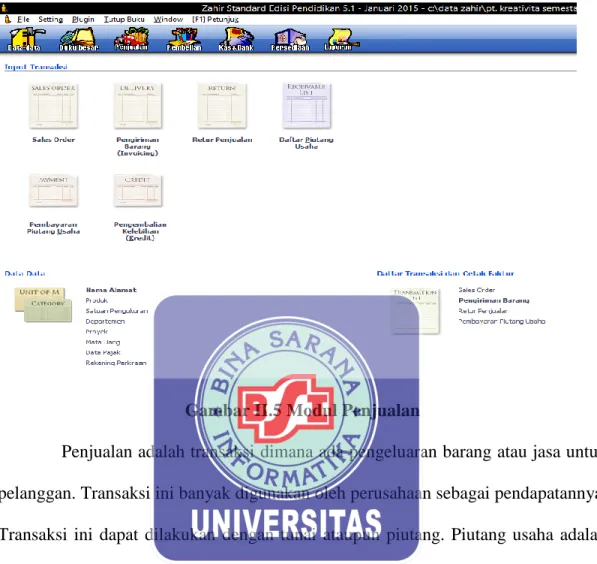

Gambar II.5 Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan. Transaksi ini banyak digunakan oleh perusahaan sebagai pendapatannya. Transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang sudah terjadi sebelumnya. Dan untuk menampilkan modul penjualan ini kli “Modul Penjualan”.

Beberapa fasilitas yang ada di modul penjualan adalah: a. Sales Order

b. Pengiriman Barang (Invoicing)

Untuk menginput transaksi penjualan/ pengiriman barang per pelanggan baik tunai maupun kredit.

c. Retur Penjualan

Menu ini digunakan apabila ada transaksi dimana barangyang dijual dikembalikan/ di retur.

d. Daftar Piutang Usaha

Untuk menampilkan piutang dagang per pelanggan berdasarkan umur piutang baik secara total atau per transaksi, beserta detail pembayarannya, juga dapat ditampilkan grafik umur piutang.

e. Pembayaran Piutang Usaha

Menu ini digunakan apabila terjadi transaksi pembayaran piutang usaha (jangan gunakan menu kas masuk untuk penerimaan pembayaran piutang).

f. Pengembalian Kelebihan (kredit)

Menu ini digunakan apabila terjadi transaksi kelebihan pembayaran dari pelanggan, dimana uang pelanggan akan dikembalikan secara tunai atau digunakan sebagai pembayaran piutang/ penjualan lainnya. Selain ketujuh menu di atas, kita juga dapat melihat dan memposting transaksi yang berhubungan dengan penjualan yang telah kita input, baik transaksi penjualan, sales order, retur, dan transaksi pembayaran piutang usaha dibagian Daftar Transaksi dan Cetak Faktur. Selain itu, tersedia juga fasilitas untuk memberikan catatan atas transaksi penjualan, seperti term of sales, term of payment,

catatan atas faktur dan terur pada bagian Catatan Transaksi. Selain itu, juga terdapat master data lengkap yang berhubungan dengan penjualan pada menu Data-data.

4. Modul Pembelian

Gambar II.6 Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa. Transaksi ini banyak digunakan oleh perusahaan. Transkasi pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang usaha adalah transaksi untuk melakukan suatu pembayaran hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya. Untuk menampilkan modul pembelian ini, klik “Modul Pembelian”.

Beberapa fasilitas yang ada di modul pembelian adalah: a. Pembayaran (Purchase Order)

Untuk menginput purchase order. b. Penerimaan Barang (Invoicing)

Untuk menginput transaksi penerimaan barang/ pembelian (baik tunai maupun kredit).

c. Retur Pembelian

Menu ini digunakan apabila terjadi transaksi pengembalian barang kepada supplier.

d. Daftar Hutang Usaha

Menu ini digunakan apabila ingin mengetahui saldo hutang dagang per supplier/ pemasok berdasarkan umur hutang baik secara total ataupun per transaksi beserta detail pembayarannya.

e. Pembayaran Hutang Usaha

Untuk menginput transaksi pembayaran hutang (jangan menggunakan menu kas keluar untuk melakukan pembayaran hutang).

f. Penerimaan Kembalian (Debit)

Untuk menginput transaksi kelebihan pembayaran dari supplier, dimana uang akan dikembalikan secara tunai atau digunakan untuk pembayaran hutang lainnya.

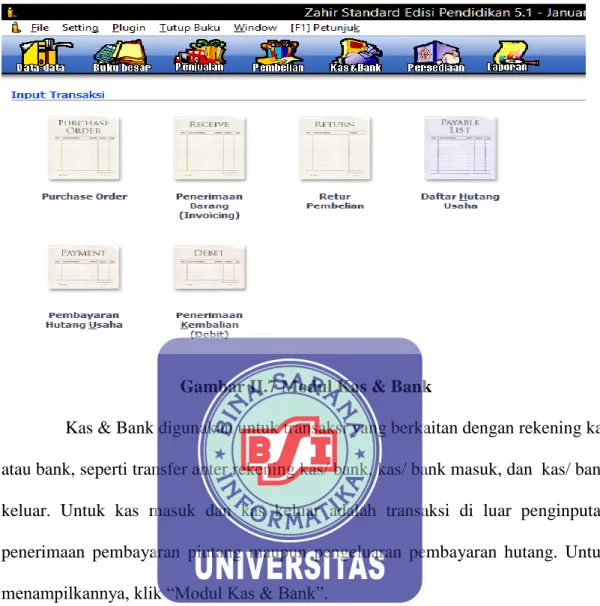

Gambar II.7 Modul Kas & Bank

Kas & Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer anter rekening kas/ bank, kas/ bank masuk, dan kas/ bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Untuk menampilkannya, klik “Modul Kas & Bank”.

Beberapa fasilitas yang ada di modul Kas & Bank adalah: a. Transfer Kas

Untuk menginput transaksi transfer kas, baik transfer dari kas ke bank ataupun transfer antar bank.

b. Kas Masuk

Untuk menginput transaksi kas masuk. c. Kas Keluar

Untuk menginput transaksi kas keluar, dimana saldo rekening kas/ bank akan berkurang akibat transaksi ini.

d. Rekonsiliasi Bank

Untuk melakukan proyek rekonsiliasi, yaitu menyamakan jumlah uang di bank menurut transaksi uang masuk/ keluar yang dilakukan di Zahir dan membandingkannya dengan laporan rekening koran/ buku bank.

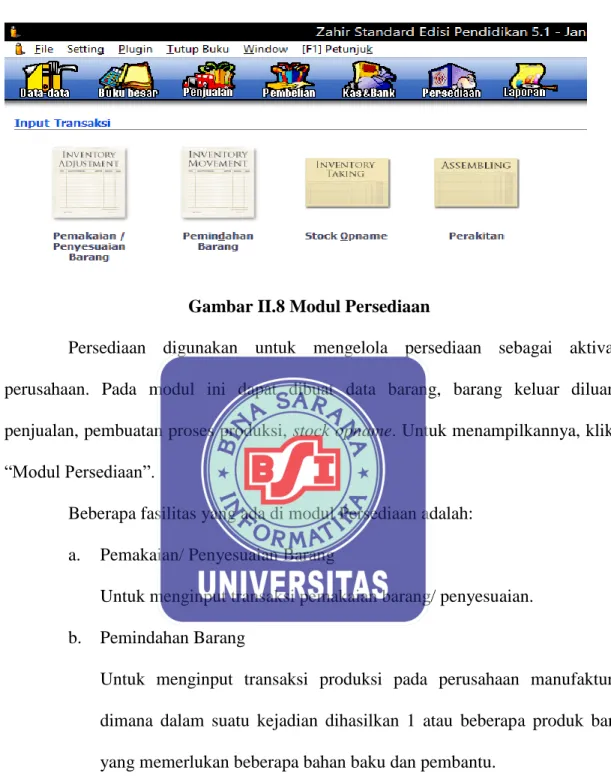

Gambar II.8 Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar diluar penjualan, pembuatan proses produksi, stock opname. Untuk menampilkannya, klik “Modul Persediaan”.

Beberapa fasilitas yang ada di modul Persediaan adalah: a. Pemakaian/ Penyesuaian Barang

Untuk menginput transaksi pemakaian barang/ penyesuaian. b. Pemindahan Barang

Untuk menginput transaksi produksi pada perusahaan manufaktur dimana dalam suatu kejadian dihasilkan 1 atau beberapa produk bar yang memerlukan beberapa bahan baku dan pembantu.

c. Stock Opname

Untuk menyamakan jumlah barang yang tercatat di Zahir dengan yang ada di gudang secara fisik.

d. Perakitan

Untuk mempercepat proses input transaksi pemindahan barang, Zahir secara otomatis menginput transaksi pemindahan barang berdasarkan formula yang ditentukan masing-masing barang hasil produksi.

Gambar II.9 Modul Laporan

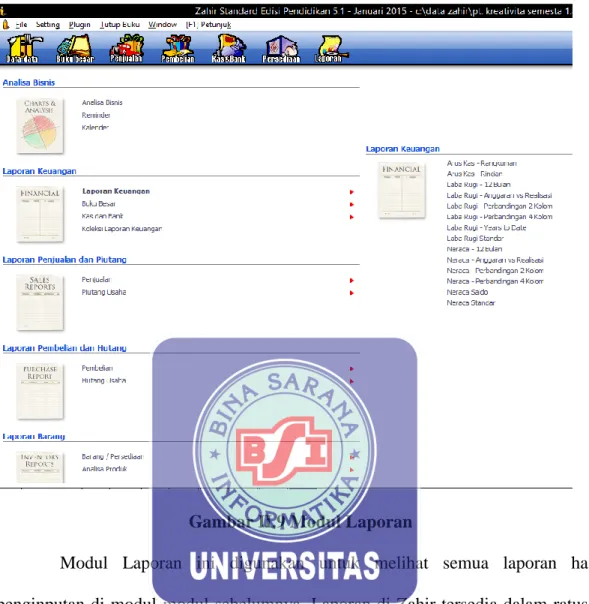

Modul Laporan ini digunakan untuk melihat semua laporan hasil penginputan di modul-modul sebelumnya. Laporan di Zahir tersedia dalam ratusan bentuk, tidak cuma laporan keuangan utama, tetapi juga laporan yang berhubungan dengan management, terutama laporan grafik, analisa rasio, dan laporan lainnya. Untuk menampilkan laporan, klik “Modul Laporan”.