ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETERLAMBATAN PENYERAPAN ANGGARAN

BELANJA PADA SKPD DI PEMERINTAH KOTA MEDAN

TESIS

Oleh

HERTATI S.A. SIMANJUNTAK 147017149

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETERLAMBATAN PENYERAPAN ANGGARAN

BELANJA PADA SKPD DI PEMERINTAH KOTA MEDAN

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

Oleh

HERTATI S.A. SIMANJUNTAK 147017149

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

Judul Tesis : Analisis Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada SKPD di Pemerintah Kota Medan

Nama Mahasiswa : Hertati S.A. Simanjuntak Nomor Induk : 147017149

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

Tanggal Lulus : 22 Agustus 2016 ( Dr. Muslich Lufti, MBA )

(Ketua)

( Drs. Rasdianto, M.Si, Ak, CA ) (Anggota)

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Dekan

(Prof. Dr. Ramli, SE, MS)

Telah diuji pada

Tanggal : 22 Agustus 2016

PANITIA PENGUJI TESIS :

Ketua : Dr. Muslich Lufti, MBA

Anggota : 1. Drs. Rasdianto, M.Si, Ak, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

4. Drs. Zainul Bahri Torong, M.Si, Ak, CA

PERNYATAAN

Dengan ini peneliti menyatakan tesis yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada SKPD di Pemerintah Kota Medan” adalah benar hasil karya peneliti sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya yang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 22 Agustus 2016

Penulis,

Hertati S.A. Simanjuntak

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung dan sistem pengendalian intern pemerintah terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan. Populasi penelitian ini adalah 180 responden yang terdiri dari pengguna anggaran/kuasa pengguna anggaran, pejabat pembuat komitmen, pejabat penatausaha keuangan, pejabat pelaksana teknis kegiatan, pejabat pengadaan, dan bendahara pengeluaran pada 30 SKPD. Metode pengumpulan data menggunakan kuesioner. Metode penarikan sampel menggunakan metode sensus yakni seluruh populasi penelitian ini dijadikan sampel penelitian. Hasil penelitian ini menunjukkan bahwa secara parsial dan simultan, sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah berpengaruh positif signifikan terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan.

Kata kunci : Keterlambatan penyerapan anggaran, sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, sistem pengendalian intern pemerintah.

ABSTRACT

The purpose of the study was to analyze the influence of human resources, goods and service procurement, request for direct payment, and government internal control system on the lateness of budget processing at the SKPDs (Regional Work Units) of Medan City Administration. The population was 180respondents that consisted of the users of budget/authority to use budget, commitment makers, financial administrative officials, activity technical executors, procurement officials, and treasurer for expenditures in 30 SKPDs.

The data were gathered by using questionnaires. The samples were taken by using census method in which the whole population was used as the samples. The result of the research showed that, partially and simultaneously, human resources, goods and service procurement, request for direct payment, and government internal control system had positive and significant influence on the lateness of budget processing at the SKPDs of Medan City Administration.

Keywords: Lateness of Budget Processing, Human Resources, Goods and Service Procurement, Request for Direct Payment, Government Internal Control System

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala berkat dan anugerah–Nya sehingga penulis dapat menyelesaikan penulisan tesis ini.

Penulis menyadari bahwa selama penyusunan tesis ini telah mendapat bantuan, saran, bimbingan, dan arahan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Runtung, SH. M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga selaku dosen penguji yang telah banyak memberikan saran dan masukan untuk perbaikan dan penulisan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku Sekretaris Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen penguji yang telah yang telah banyak memberikan saran dan masukan untuk perbaikan dan penulisan tesis ini.

5. Badan Pengawasan Keuangan dan Pembangunan (BPKP) selaku pengelola program beasiswa STAR-BPKP, yang telah memberikan bantuan dana pendidikan kepada penulis selama mengikuti pendidikan S2.

6. Bapak Dr. Binsar H. Simanjuntak, Ak., MBA, CPMA, CA, CFrA, Kepala Deputi BPKP Bidang Politik Sosial Budaya Pertahanan dan Keamanan selaku

ketua proyek program beasiswa STAR-BPKP yang telah memberikan bimbingan dan arahan kepada mahasiswa dalam mengikuti perkuliahan.

7. Bapak Walikota beserta pejabat Eselon II, Eselon III, Eselon IV dan staf pada Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Kota Medan yang telah banyak memberikan bantuan dan bersedia mengisi kuesioner serta membantu penulis dalam penyediaan data.

8. Bapak Dr. Muslich Lufti, MBA, selaku Dosen Pembimbing yang telah memberikan waktu, tenaga dan pikiran selama penulisan tesis ini.

9. Bapak Drs. Rasdianto, M.Si, Ak, CA, selaku Dosen Pembimbing yang telah yang telah memberikan waktu, tenaga dan pikiran selama penulisan tesis ini.

10. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, CA, selaku Dosen Penguji yang telah yang telah banyak memberikan saran dan masukan untuk perbaikan dan penulisan tesis ini.

11. Bapak dan Ibu Dosen serta Staf Administrasi Program Magister Akuntansi atas segala ilmu, bantuan, dan kemudahan dalam penyelesaian studi.

12. Orang tua, suami tercinta Teamsar Muliadi Panggabean dan Saudara-Saudara yang telah memberikan dorongan, semangat, dan doa selama penulisan tesis ini.

13. Teman-teman penulis, Kak Ria Patrisya Naibaho, Kak Nowventina Padang, Kak Fitri Aruna Siregar, Kak Rica Sidabalok, Bang Kirnanda dan teman- teman mahasiswa Program Beasiswa STAR-BPKP Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara lainnya yang tidak bisa penulis sebut satu persatu.

14. Adik terkasih yang telah memberikan bantuan dan semangat selama pengumpulan data penelitian ini.

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Akhir kata, semoga Tuhan selalu melimpahkan berkat dan anugrah-Nya dan membalas segala kebaikan semua pihak yang telah memberikan bantuan selama ini. Semoga tesis ini bermanfaat bagi pembaca.

Medan, 2016

Penulis,

Hertati S.A. Simanjuntak

RIWAYAT HIDUP

1. Nama : Hertati Sarma Adelima Simanjuntak 2. Tempat/Tgl Lahir : Sitorang III / 05 November 1987 3. Agama : Kristen Protestan

4. Orang Tua

a. Ayah : Elman Simanjuntak b. Ibu : Almh. Purnama Silaen

5. Alamat : Jl. Pardamean No. 92-C Medan Tembung 6. Pendidikan

a. SD : SDN 173569 Hutanamora tahun 1994-2000 b. SMP : SMP Swasta Budhi Dharma Balige tahun 2000-

2003

c. SMA : SMAN 2 Balige tahun 2003-2006

d. DIII : Politeknik Informatika Del tahun 2006-2009 e. Sarjana (S1) : STMIK TIME Medan tahun 2011-2012 7. Pekerjaan : Pegawai Negeri Sipil Pemerintah Kota Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.5. Originalitas Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ... 10

2.1.1. Keterlambatan penyerapan anggaran ... 10

2.1.2. Sumber daya manusia ... 16

2.1.3. Pengadaan barang dan jasa... 18

2.1.4. Surat permintaan pembayaran langsung ... 20

2.1.5. Sistem pengendalian intern pemerintah ... 23

2.2. Reviu Penelitian Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1. Kerangka Konsep ... 29

3.1.1. Pengaruh sumber daya manusia terhadap keterlambatan penyerapan anggaran ... 30

3.1.2. Pengaruh pengadaan barang dan jasa terhadap keterlambatan penyerapan anggaran ... 31

3.1.3. Pengaruh surat permintaan pembayaran langsung terhadap keterlambatan penyerapan anggaran ... 32

3.1.4. Pengaruh sistem pengendalian intern pemerintah terhadap keterlambatan penyerapan anggaran ... 32

3.2. Hipotesis ... 33

BAB IV METODE PENELITIAN ... 34

4.1. Jenis Penelitian ... 34

4.2. Lokasi dan Waktu Penelitian ... 34

4.3. Populasi dan Sampel Penelitian ... 35

4.4. Metode Pengumpulan Data ... 37

4.5. Definisi Operasional Variabel ... 38

4.6. Metode Analisis Data ... 41

4.6.1. Uji validitas dan reliabilitas ... 41

4.6.1.1. Uji validitas ... 42

4.6.1.2. Uji reliabilitas ... 42

4.6.2. Uji asumsi klasik ... 43

4.6.2.1. Uji normalitas ... 43

4.6.2.2. Uji multikolonieritas ... 44

4.6.2.2. Uji heteroskedastisitas ... 44

4.6.3. Pengujian hipotesis ... 45

4.6.3.1. Uji parsial (uji statistik t) ... 46

4.6.3.2. Uji simultan (uji statistik F) ... 47

4.6.3.3. Koefisien determinasi ... 47

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 49

5.1. Deskripsi Data Penelitian ... 49

5.1.1. Deskripsi lokasi ... 49

5.1.2. Karakteristik responden ... 50

5.2. Statistik Deskriptif ... 52

5.3. Uji Kualitas Data ... 54

5.3.1. Uji validitas ... 54

5.3.2. Uji reliabilitas ... 56

5.4. Uji Asumsi Klasik ... 57

5.4.1. Uji normalitas ... 57

5.4.2. Uji multikolonieritas ... 60

5.4.3. Uji heteroskedastisitas ... 62

5.5. Pengujian Hipotesis ... 63

5.5.1. Uji parsial (uji statistik t)... 63

5.5.2. Uji simultan (uji statistik F) ... 65

5.5.3. Persamaan regresi hipotesis ... 66

5.5.4. Koefisien determinasi ... 67

5.6. Pembahasan Hasil Penelitian ... 68

5.6.1. Pengaruh sumber daya manusia terhadap keterlambatan penyerapan anggaran ... 68

5.6.2. Pengaruh pengadaan barang dan jasa terhadap keterlambatan penyerapan anggaran ... 70

5.6.3. Pengaruh surat permintaan pembayaran langsung terhadap

keterlambatan penyerapan anggaran ... 72

5.6.4. Pengaruh sistem pengendalian intern pemerintah terhadap keterlambatan penyerapan anggaran ... 73

BAB VI KESIMPULAN DAN SARAN... 76

6.1. Kesimpulan ... 76

6.2. Keterbatasan Penelitian ... 76

6.3. Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 81

DAFTAR TABEL

Tabel Judul Halaman

1.1. Persentase Penyerapan Anggaran Belanja Barang dan Jasa dan Belanja

Modal ... 3

1.2. Originalitas Penelitian ... 9

2.1. Persentase Penyerapan Agggaran per Triwulan ... 15

4.1. Populasi dan Sampel Penelitian ... 36

4.2. Defenisi Operasional Variabel ... 40

5.1. Distribusi Kuesioner ... 49

5.2. Tingkat Pendidikan Responden ... 50

5.3. Bidang Pendidikan Responden ... 50

5.4. Jabatan Responden ... 51

5.5. Kursus/Diklat/Bimtek di Bidang Akuntansi, Keuangan dan Penyusunan Anggaran ... 52

5.6. Statistik Deskriptif ... 53

5.7. Uji Validitas Variabel ... 55

5.8. Uji Reliabilitas Variabel ... 57

5.9. One-Sample Kolmogorov-Smirnov Test ... 58

5.10. Korelasi Koefisien ... 60

5.11. Uji Multikolonieritas ... 61

5.12. Uji Heteroskedastisitas ... 62

5.13. Uji Statistik t ... 64

5.14. Uji Statistik F ... 65

5.15. Nilai Koefisien Determinasi ... 67

DAFTAR GAMBAR

Gambar Judul Halaman

3.1. Kerangka Konseptual ... 29 5.1. Grafik Histogram ... 59 5.2. Grafik Normal P-Plot ... 59

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1. Reviu Penelitian Terdahulu ... 81

2. Jadwal Penelitian ... 87

3. Kuesioner ... 88

4. Statistik Deskriptif ... 96

5. Karakteristik Responden ... 97

6. Uji Kualitas Data ... 99

7. Uji Asumsi Klasik ... 103

8. Pengujian Hipotesis ... 108

9. Tabulasi Data ... 110

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung dan sistem pengendalian intern pemerintah terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan. Populasi penelitian ini adalah 180 responden yang terdiri dari pengguna anggaran/kuasa pengguna anggaran, pejabat pembuat komitmen, pejabat penatausaha keuangan, pejabat pelaksana teknis kegiatan, pejabat pengadaan, dan bendahara pengeluaran pada 30 SKPD. Metode pengumpulan data menggunakan kuesioner. Metode penarikan sampel menggunakan metode sensus yakni seluruh populasi penelitian ini dijadikan sampel penelitian. Hasil penelitian ini menunjukkan bahwa secara parsial dan simultan, sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah berpengaruh positif signifikan terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan.

Kata kunci : Keterlambatan penyerapan anggaran, sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, sistem pengendalian intern pemerintah.

ABSTRACT

The purpose of the study was to analyze the influence of human resources, goods and service procurement, request for direct payment, and government internal control system on the lateness of budget processing at the SKPDs (Regional Work Units) of Medan City Administration. The population was 180respondents that consisted of the users of budget/authority to use budget, commitment makers, financial administrative officials, activity technical executors, procurement officials, and treasurer for expenditures in 30 SKPDs.

The data were gathered by using questionnaires. The samples were taken by using census method in which the whole population was used as the samples. The result of the research showed that, partially and simultaneously, human resources, goods and service procurement, request for direct payment, and government internal control system had positive and significant influence on the lateness of budget processing at the SKPDs of Medan City Administration.

Keywords: Lateness of Budget Processing, Human Resources, Goods and Service Procurement, Request for Direct Payment, Government Internal Control System

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Penyelenggaraan pemerintahan daerah yang baik merupakan tugas penting dalam mewujudkan kesejahteraan masyarakat. Penyelenggaraan pemerintahan yang baik membutuhkan pengelolaan keuangan berupa Anggaran Pendapatan dan Belanja Daerah (APBD) secara profesional, transparan, dan bertanggung jawab.

Proses pengelolaan keuangan pemerintahan daerah melibatkan Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna anggaran/barang di pemerintahan daerah yang melaksanakan berbagai program yang terdiri dari beberapa kegiatan sebagai bagian dari pencapaian sasaran terukur pada suatu pemerintahan daerah (Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah). Dalam pelaksanaan program, pengelolaan APBD sangat penting mengingat sumber pendanaan dan pos kegiatan yang dilakukan diatur dalam APBD.

APBD merupakan pedoman bagi SKPD dalam melaksanakan program dan kegiatan. Hal ini didasarkan pada pos-pos pengeluaran yang telah ditentukan sebelumnya dalam penganggaran. Penyusunan anggaran dilakukan setiap tahun dan anggaran yang sudah disusun serta disahkan akan digunakan untuk membiayai berbagai kebutuhan pembangunan daerah berdasarkan prioritas kebutuhan wajib dan kebutuhan pilihan yang ditetapkan dengan peraturan daerah.

Pos pengeluaran APBD yang mendukung dalam pembangunan kesejahteraan masyarakat tercermin dalam belanja modal yang digunakan untuk

2

membangun infrastruktur daerah seperti jalan, jembatan, irigasi, gedung sekolah, dan pembangunan fisik lainnya, termasuk pembangunan sarana dan prasarana pemerintahan seperti kantor bupati, kantor walikota, dan unit kerja sedangkan belanja barang dan jasa merupakan belanja yang digunakan untuk mendukung pelaksanaan program dan kegiatan. Adanya belanja modal dan belanja barang dan jasa tersebut menunjukkan peran pemerintah dalam mengoptimalkan pengelolaan potensi daerah dan sumber daya manusia untuk memberikan manfaat terhadap masyarakat.

Menurut Mardiasmo (2009:68), “Anggaran Pendapatan dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi pemerintah daerah.

Sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan, dan perencanaan pembangunan”.

Peranan APBD sebagai instrumen kebijakan menunjukkan arti penting penyerapan anggaran dalam pencapaian tujuan pembangunan daerah secara khusus dan nasional pada umumnya. Kualitas penyerapan anggaran berpengaruh terhadap perekonomian daerah sehingga dibutuhkan pengalokasian anggaran yang efektif dan efisien yang bertujuan untuk peningkatan kesejahteraan masyarakat melalui pembangunan yang tepat sasaran.

Kinerja pemerintahan daerah sebagai pelaksana tugas pembangunan dalam peningkatan kesejahteraan masyarakat menjadi tolok ukur dalam pencapaian pembangunan nasional. Namun, menumpuknya penyerapan anggaran di akhir tahun mengakibatkan keterlambatan penyerapan anggaran sehingga ada

beberapa pos angggaran yang tidak bisa dikerjakan atau diselesaikan pada tahun berjalan. Pada awal tahun, penyerapan anggaran masih sedikit dan memasuki triwulan III, penyerapan anggaran masih jauh dari harapan, sementara pada akhir tahun yaitu memasuki triwulan IV, penyerapan anggaran meningkat drastis dan terkesan dipaksakan untuk menghabiskan anggaran yang telah ditetapkan sebelumnya. Keterlambatan penyerapan anggaran ini akan mengakibatkan kurang optimalnya realisasi anggaran karena tidak semua target dapat tercapai.

Masalah keterlambatan penyerapan anggaran merupakan masalah yang dihadapi hampir semua kabupaten/kota di Indonesia dan salah satunya adalah Pemerintah Kota Medan. Keterlambatan penyerapan anggaran Pemerintah Kota Medan merupakan gambaran umum dari penyerapan anggaran SKPD di lingkungan Pemerintah Kota Medan. Persentase penyerapan anggaran belanja modal dan belanja barang dan jasa Pemerintah Kota Medan per triwulan dapat dilihat pada Tabel 1.1. di bawah ini.

Tabel 1.1. Persentase Penyerapan Anggaran Belanja Barang dan Jasa dan Belanja Modal TA. 2014

TRIW JENIS

BELANJA ANGGARAN REALISASI

SELISIH ANGGARAN DAN

REALISASI

%

I Belanja Barang

dan Jasa 1.004.745.811.749,00 153.738.287.546,72 (851.007.524.202,28) 15,30%

Belanja Modal 956.334.028.051,00 79.663.101.391,00 (876.670.926.660,00) 8,33%

II Belanja Barang

dan Jasa 1.004.745.811.749,.00 303.867.453.161,37 (700.878.358.587,63) 30,24%

Belanja Modal 956.334.028.051,00 107.862.041.749,00 (848.471.986.302,00) 11,28%

III Belanja Barang

dan Jasa 1.088.867.521.486,00 502.356.373.406,17 (586.511.148.079,83) 46,14%

Belanja Modal 1.038.556.600.730,00 198.956.721.246,00 (839.599.879.484,00) 19,16%

IV Belanja Barang

dan Jasa 1.088.867.521.486,00 851.348.898.697,83 (237.518.622.788,17) 78,19%

Belanja Modal 1.038.556.600.730,00 783.883.177.721,63 (254.673.423.008,37) 75,48%

4

Berdasarkan Tabel 1.1. di atas, laporan realisasi anggaran belanja barang dan jasa dan belanja modal Pemerintah Kota Medan pada triwulan I sampai triwulan III menunjukkan penyerapan anggaran belanja belum mencapai angka 50%, yaitu belanja barang dan jasa hanya sebesar 46,14% dan belanja modal hanya sebesar 19,16%. Penyerapan anggaran di awal tahun rendah sebaliknya penyerapan di akhir tahun sangat tinggi, yaitu belanja barang dan jasa sebesar 78,19% dan belanja modal sebesar 75,48% pada triwulan IV. Ini menunjukkan tidak proporsionalnya pola penyerapan anggaran SKPD di Pemerintah Kota Medan. Hal ini mengakibatkan keterlambatan penyerapan anggaran yang berdampak pada tercapainya tujuan pembangunan dalam rangka peningkatan kesejahteraan masyarakat.

Keterlambatan penyerapan anggaran belanja Pemerintah Kota Medan dipengaruhi oleh realisasi anggaran belanja semua SKPD di Pemerintah Kota Medan sehingga dengan gambaran umum ini dapat diketahui ketidakmampuan SKPD dalam meningkatkan penyerapan anggaran belanja per triwulan sesuai dengan anggaran yang telah dianggarkan sebelumnya. Pada umumnya, keterlambatan penyerapan anggaran belanja dipengaruhi oleh beberapa faktor.

Hasil penelitian Herryanto (2012) menunjukkan bahwa keterlambatan penyerapan anggaran belanja pada satuan kerja di wilayah Jakarta disebabkan oleh faktor perencanaan, faktor administrasi, faktor sumber daya manusia, faktor dokumen pengadaaan, dan faktor ganti uang persediaan serta faktor lain selain faktor tersebut.

Menurut Siagian (2010:41), perencanaan sumber daya manusia adalah langkah-langkah tertentu yang diambil oleh manajemen guna menjamin bahwa

organisasi terdiri dari tenaga kerja yang tepat guna untuk menduduki berbagai kedudukan, jabatan, dan pekerjaan yang tepat pada waktu yang tepat.

Kesemuanya itu dalam rangka mencapai tujuan dan berbagai sasaran yang telah ditetapkan.

Pengertian di atas menggambarkan bahwa sumber daya manusia memiliki peranan yang sangat penting dalam pencapaian sasaran yang ditetapkan oleh suatu organisasi, termasuk pemerintahan. Perekrutan dan penempatan sumber daya manusia yang kompeten di bidangnya diperlukan untuk meningkatkan kualitas kinerja pemerintahan yang berdampak pada kemampuan pengelolaan anggaran dalam penyerapan anggaran belanja yang tepat waktu dan tepat sasaran sehingga kewajiban pemerintah untuk peningkatan kesejahteraan rakyat dapat terlaksana.

Penyerapan anggaran belanja terdiri dari beberapa program yang telah ditentukan sebelumnya dengan besaran anggaran yang berbeda pada setiap program. Pada dasarnya, setiap pekerjaan dengan nilai pagu di atas 200 juta harus dilaksanakan melalui proses tender/lelang (Pasal 15 Peraturan Presiden Nomor 70 Tahun 2012 tentang Perubahan Kedua atas Perpres Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah).

Pengerjaan yang rumit melalui proses tender/lelang memerlukan waktu berbulan-bulan sehingga pelaksanaan program tersebut belum dapat dilakukan pada awal tahun. Hal ini sangat ditentukan oleh kemampuan SKPD dalam mengatur ketepatan waktu pelaksanaan pengadaan barang dan jasa yang tentunya akan berhubungan dengan pencairan surat permintaan pembayaran langsung guna untuk mengurangi tingkat keterlambatan penyerapan anggaran.

6

Selain itu peranan sistem pengendalian intern pemerintah juga sangat penting karena dalam pelaksanaan pengelolaan anggaran diperlukan pengawasan dan pengendalian untuk menghindari terjadinya kecurangan dan kesalahan dalam pengelolaan anggaran yang dilakukan oleh SKPD terkait penyerapan anggaran belanja.

Fenomena yang terjadi di Pemerintah Kota Medan dapat dilihat dari pelaksanaan program dan kegiatan yang hanya bertumpuk pada akhir tahun (Badan Pengelola Keuangan Daerah Kota Medan, 2014 ). Beberapa pekerjaan yang dilelangkan baru dilaksanakan memasuki akhir triwulan III, karena pengaruh proses pengadaan barang dan jasa yang membutuhkan waktu yang cukup lama, ketidakmampuan SKPD dalam merencanakan dan melaksanakan pekerjaan, dan keterbatasan jumlah anggota Unit Layanan Pengadaan (ULP) yang bertugas untuk melaksanakan pengadaan barang dan jasa.

Fenomena lain menunjukkan sumber daya manusia pada setiap SKPD menduduki suatu jabatan yang tidak sesuai dengan latar belakang pendidikan yang dimiliki. Selain itu SKPD juga mengalami kendala karena jumlah pegawai yang berkompeten di bidangnya masih terbatas dan pengetahuan mengenai pengelolaan anggaran belanja masih kurang. Hal ini berpengaruh terhadap kemampuan pegawai dalam merencanakan dan melaksanakan tugas dalam rangka penyerapan anggaran belanja.

Jangka waktu yang dibutuhkan dalam proses pencairan surat permintaan pembayaran langsung untuk mengganti uang yang digunakan sangat berpengaruh pada penyerapan anggaran per triwulannya, selain itu penerapan sistem pengendalian intern pemerintah pada setiap SKPD yang mengatur kinerja

instansi pemerintahan juga sangat berpengaruh terhadap kualitas kinerja SKPD.

Jika sistem pengendalian lemah, maka pengawasan terhadap pelaksanaan anggaran juga akan lemah yang berakibat kepada penyelewengan dan penurunan kualitas pengelola anggaran. Fenomena yang terjadi di Pemerintah Kota Medan adalah masih banyak ditemukan intervensi atasan dalam pelaksanaan sistem pengendalian intern pemerintah yang mengurangi kualitas kerja.

Dengan adanya fenomena-fenomena tersebut, peneliti tertarik melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada SKPD di Pemerintah Kota Medan”.

1.2. Rumusan Masalah

Berdasarkan latar belakang dan permasalahan yang terjadi, rumusan masalah penelitian ini adalah apakah sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah berpengaruh secara parsial dan simultan terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah secara parsial dan simultan terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan.

8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Hasil penelitian ini dapat digunakan untuk mengembangkan literatur-litetatur akuntansi yang sudah ada berkaitan dengan keterlambatan penyerapan anggaran belanja;

2. Penelitian ini dapat digunakan oleh Pemerintah Kota Medan sebagai bahan masukan untuk memperbaiki sistem penyerapan anggaran belanja di Pemerintah Kota Medan guna mengurangi tingkat keterlambatan penyerapan anggaran belanja; dan

3. Penelitian ini dapat memberikan kontribusi bagi para akademisi untuk melakukan penelitian yang berkaitan dengan keterlambatan penyerapan anggaran belanja.

1.5. Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Herriyanto (2012) dengan judul penelitian Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/ Lembaga di Wilayah Jakarta.

Adapun perbedaan penelitian sebelumnya dengan penelitian ini adalah:

1. Penelitian sebelumnya menggunakan variabel perencanaan, sumber daya manusia, administrasi, dokumen pengadaan barang dan jasa, dan ganti uang persediaan sebagai variabel independen dengan menggunakan metode analisis faktor eksploratori, sedangkan penelitian ini menggunakan variabel sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran

langsung, dan sistem pengendalian intern pemerintah sebagai variabel independen dengan menggunakan analisis regresi berganda;

2. Objek penelitian sebelumnya adalah satuan kerja kementerian/lembaga di wilayah Jakarta yang dilaksanakan pada tahun 2012, sedangkan objek penelitian ini adalah SKPD di Pemerintah Kota Medan yang terdiri dari dinas dan badan yang dilaksanakan pada tahun 2016.

Untuk lebih ringkasnya, perbedaan penelitian sebelumnya dengan penelitian ini dapat dilihat pada Tabel 1.2. di bawah ini.

Tabel 1.2. Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang Judul Penelitian Faktor-Faktor yang

Mempengaruhi

Keterlambatan Penyerapan Anggaran Belanja pada

Satuan Kerja Kementerian/Lembaga di

Wilayah Jakarta

Analisis Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada SKPD di Pemerintah Kota Medan

Objek Penelitian Satuan Kerja Kementerian/

Lembaga di Wilayah Jakarta

SKPD (Dinas dan Badan) di Pemerintah Kota Medan Tahun

Penelitian

2012 2016

Variabel Independen

a. Perencanaan (X1) b. Administrasi (X2)

c. Sumber daya manusia (X3)

d. Dokumen pengadaan barang dan jasa (X4)

e. Ganti uang persediaan (X5)

a. Sumber daya manusia (X1)

b. Pengadaan barang dan jasa (X2)

c. Surat permintaan pembayaran langsung (X3)

d. Sistem pengendalian intern pemerintah (X4) Variabel

Dependen

Keterlambatan penyerapan anggaran (Y)

Keterlambatan penyerapan anggaran (Y)

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Ada hubungan yang erat antara anggaran, perencanaan, dan pengendalian.

Perencanaan digunakan untuk melihat ke depan terkait dengan tindakan apa yang seharusnya diambil untuk mencapai tujuan tertentu, sedangkan pengendalian lebih melihat ke belakang, menentukan apa yang sebenarnya telah terjadi dan membandingkannya dengan perencanaan. “Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran” (Mardiasmo, 2009:61).

2.1.1. Keterlambatan penyerapan anggaran

APBD merupakan suatu bentuk konkrit rencana kerja keuangan daerah yang komprenhensif yang mengaitkan penerimaan dan pengeluaran pemerintah daerah yang dinyatakan dalam bentuk uang untuk mencapai tujuan yang direncanakan dalam jangka waktu tertentu dalam satu tahun anggaran. Sebagai instrumen kebijakan pemerintah daerah, APBD menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. APBD digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa yang akan datang, sumber pengembangan ukuran strandar untuk evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja. Proses penyusunan dan pelaksanaan anggaran hendaknya

difokuskan pada upaya untuk mendukung pelaksanaan aktivitas atau program yang menjadi prioritas dan preferensi daerah yang bersangkutan.

Partisipasi SKPD selaku pengguna anggaran di pemerintah daerah dalam penyusunan APBD sangat diperlukan karena usulan program yang disampaikan kepada Tim Anggaran Pemerintah Daerah (TAPD) akan menjadi dasar dalam penyusunan rancangan APBD.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pasal 66, APBD memiliki fungsi sebagai berikut:

1. Fungsi otorisasi

Fungsi otorisasi berarti APBD menjadi dasar bagi pemerintah daerah untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan

Fungsi perencanaan berarti APBD menjadi pedoman bagi pemerintah daerah untuk merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan

Fungsi pengawasan berarti APBD menjadi pedoman untuk menilai (mengawasi) apakah kegiatan penyelenggaraan pemerintah daerah sudah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi

Fungsi alokasi berarti APBD dalam pembagiannya harus diarahkan dengan tujuan untuk mengurangi pengangguran, pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

12

5. Fungsi Distribusi

Fungsi distribusi berarti APBD dalam pendistribusiannya harus memerhatikan rasa keadilan dan kepatutan.

Selain melaksanakan hak-haknya, daerah juga memiliki kewajiban- kewajiban yang harus dipenuhinya kepada publik. Kewajiban-kewajiban tersebut adalah sebagai pelayanan kebutuhan dan kepentingan publik.

Kewajiban-kewajiban tersebut dapat berupa pembangunan berbagai fasilitas publik dan peningkatan kualitas pelayanan terhadap publik. Belanja di sektor publik terkait dengan penganggaran, yaitu menunjukkan jumlah uang yang telah dikeluarkan selama satu tahun anggaran.

Berdasarkan Permendagri No.59 Tahun 2007 tentang Perubahan Atas Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah diungkapkan pengertian belanja daerah, yaitu “belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih”. Pengertian tersebut menyatakan bahwa belanja daerah adalah semua pengeluaran pemerintah daerah pada suatu periode anggaran yang berupa arus kas aktiva keluar, atau timbulnya utang yang bukan disebabkan oleh pembagian kepada milik ekuitas dana (rakyat).

Adapun pos belanja APBD adalah:

1. Belanja tidak langsung a. Belanja pegawai b. Belanja bunga c. Belanja hibah

d. Belanja bantuan sosial

e. Belanja tidak terduga f. Belanja bantuan keuangan 2. Belanja langsung

a. Belanja pegawai

b. Belanja barang dan jasa c. Belanja modal

Penyerapan anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai dari perencanaan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat Daerah (DPRD), penyerapan anggaran, pengawasan anggaran, dan pertanggungjawaban penyerapan anggaran.

Penyerapan anggaran, khususnya belanja barang dan jasa dan belanja modal memiliki pengaruh signifikan dalam mendorong pertumbuhan ekonomi. SKPD harus mengatur pengeluarannya agar berjalan lancar dan dapat mendukung keberhasilan pencapaian sasaran pembangunan nasional. Namun, penyerapan anggaran tidak diharuskan mencapai 100%. Penyerapan anggaran diharapkan mampu memenuhi setidak-tidaknya lebih 80% dari anggaran yang telah ditetapkan (Arif dan Halim, 2013).

Tinggi rendahnya penyerapan anggaran suatu SKPD menjadi tolok ukur kinerja SKPD tersebut. Tingkat akurasi penarikan dana yang rendah akan menyebabkan pencairan anggaran yang tidak tepat waktu sehingga mengakibatkan penumpukan penyerapan anggaran pada akhir tahun yang mendorong SKPD untuk melaksanakan kegiatan hingga akhir tahun guna mencairkan seluruh pagu yang tercantum dalam Dokumen Pelaksanaan Anggaran (DPA).

14

Menurut Mardiasmo (2009:67), “Kinerja manajer publik akan dinilai berdasarkan pencapaian target anggaran, berapa yang berhasil dicapai. Penilaian kinerja dilakukan dengan menganalisis simpangan kinerja aktual dengan yang dianggarkan”. Laporan mengenai penyerapan anggaran dilaksanakan per triwulan dan per semester. Dengan adanya laporan tersebut, persentase tingkat keterlambatan penyerapan anggaran dapat diketahui.

Sampai saat ini pemerintah pusat maupun daerah belum memiliki definisi baku tentang standar dari berapa persen suatu daerah masuk ke dalam kategorisasi mengalami keminiman penyerapan APBD. Namun, ada beberapa daerah yang memiliki pakta integritas yang kemudian ditanda-tangani oleh Kepala SKPD, bahwa suatu pemerintah daerah akan tercatat mengalami keminiman serapan anggaran apabila sampai dengan akhir tahun tidak mampu merealisasikan 90%

dari total APBD yang telah disusun (Arif dan Halim, 2013).

Halim (2008:236) menyatakan, “Penyerapan dana per triwulan menggambarkan kemampuan pemerintah daerah dalam melaksanakan dan mempertanggungjawabkan secara periodik kegiatan yang direncanakan pada setiap triwulan”. Sesuai dengan Pasal 37 Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah menegaskan bahwa pemerintah daerah menyampaikan laporan triwulan pelaksanaan APBD kepada DPRD.

Apabila realisasi penerimaan pendapatan per triwulan dikurangi realisasi pengeluaran per triwulan terjadi surplus dan sementara penyerapan dana untuk pengeluaran terbesar terjadi pada periode triwulan terakhir, berarti beban kerja

pelaksanaan pembangunan terpusat pada triwulan terakhir, inilah yang disebut dengan keterlambatan penyerapan anggaran.

Keterlambatan penyerapan anggaran merupakan keterlambatan waktu dalam menindaklanjuti rencana anggaran sesuai dengan alokasi dana yang telah tertuang dalam APBD. Hal ini mengindikasikan bahwa pemanfaatan sumber daya manusia dan sumber daya lainnya pada masing-masing periode triwulan tidak efektif karena dana yang sudah tersedia sejak triwulan pertama kurang dimanfaatkan secara efektif.

Pengukuran tingkat penyerapan anggaran belanja dapat dilakukan dengan membandingkan realisasi belanja terhadap anggaran belanja dan biasanya dinyatakan dalam persentase. Penyerapan anggaran belanja dikatakan optimal apabila realisasi dapat dicapai dengan maksimal. Berikut formula untuk mengukur tingkat penyerapan anggaran belanja :

Tingkat penyerapan anggaran = 𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑏𝑏𝑅𝑅𝑅𝑅𝑅𝑅𝑏𝑏𝑏𝑏𝑅𝑅

𝐴𝐴𝑏𝑏𝐴𝐴𝐴𝐴𝑅𝑅𝐴𝐴𝑅𝑅𝑏𝑏 𝑏𝑏𝑅𝑅𝑅𝑅𝑅𝑅𝑏𝑏𝑏𝑏𝑅𝑅

𝑥𝑥100%

Dengan menggunakan formula di atas, maka proporsi persentase penyerapan anggaran per triwulan dapat dilihat seperti pada pada Tabel 2.1. di bawah ini :

Tabel 2.1. Proporsi Persentase Penyerapan Anggaran per Triwulan

No Uraian Persentase Penyerapan Anggaran

1 Triwulan I ≤ 25%

2 Triwulan II > 25% ; ≤ 50%

3 Triwulan III > 50% ; ≤ 75%

4 Triwulan IV > 75% ; ≤ 100%

16

Tabel 2.1. menunjukkan proporsionalitas penyerapan anggaran antar periode, yaitu derajat kesesuaian antara tingkat realisasi anggaran dengan target penyerapan anggaran yang dianggap proporsional untuk setiap periode. Periode yang dimaksud dalam penelitian ini adalah periode triwulanan. Penyerapan anggaran yang proporsional adalah penyerapan anggaran yang memenuhi jumlah persentase yang hampir sama setiap triwulannya, dengan asumsi bahwa target penyerapan anggaran yang proporsional setiap triwulannya adalah 25%. Jika per triwulan persentase penyerapan anggaran tidak mencapai atau jauh di bawah besaran maksimal persentanse penyerapan anggaran, dapat dinyatakan bahwa keterlambatan penyerapan anggaran tinggi.

2.1.2. Sumber daya manusia

Hasibuan (2003:244) menyatakan bahwa pengertian sumber daya manusia adalah kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu.

Pelaku dan sifatnya dilakukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi kepuasannya.

Sumber daya manusia terdiri dari daya pikir dan daya fisik setiap manusia.

Tegasnya kemampuan setiap manusia ditentukan oleh daya pikir dan daya fisiknya. Sumber daya manusia menjadi unsur utama dalam setiap aktivitas yang dilakukan. Peralatan yang handal atau canggih tanpa peran aktif sumber daya manusia tidak berarti apa-apa. Daya pikir adalah kecerdasan yang dibawa sejak lahir (modal dasar), sedangkan kecakapan diperoleh dari usaha (belajar dan pelatihan). Kecerdasan tolok ukurnya adalah Intelegence Quotient (IQ) dan Emotion Quality (EQ).

Menurut Hariandja (2002:2), sumber daya manusia merupakan salah satu faktor yang sangat penting dalam suatu perusahaan di samping faktor yang lain seperti modal. Oleh karena itu, sumber daya manusia harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi organisasi.

Sebagai salah satu faktor yang sangat penting, perencanaan sumber daya manusia sangat diperlukan karena kebutuhan akan ketersediaan sumber daya manusia yang berkompeten sangat tinggi. Rivai (2008:56-57) menerangkan bahwa tujuan dilaksanakan perencanaan sumber daya manusia, antara lain adalah:

1. Untuk menentukan kualitas dan kuantitas pegawai yang akan mengisi semua jabatan dalam perusahaan;

2. Untuk menjamin tersedianya tenaga kerja masa kini maupun masa depan, sehingga setiap pekerjaan ada yang mengerjakannya;

3. Untuk menghindari terjadinya mismanajemen dan tumpang tindih dalam pelaksanaan tugas;

4. Untuk mempermudah koordinasi, integrasi, dan sinkronisasi (KIS) sehingga produktivitas kerja meningkat;

5. Untuk menghindari kekurangan dan atau kelebihan pegawai;

6. Untuk menjadi pedoman dalam menetapkan program penarikan, seleksi, pengembangan, kompensasi, pengintegrasian, pemeliharaan, kedisiplinan dan pemberhentian pegawai; dan

7. Menjadi pedoman dalam melaksanakan mutasi (vertikal atau horizontal) dan pensiun pegawai. Menjadi dasar dalam melakukan penilaian pegawai.

Pengertian sumber daya manusia dan tujuan dilaksanakannnya perencanaan

18

ketersediaan jumlah sumber daya manusia yang memiliki kapabilitas dalam melaksanakan tugas dalam upaya peningkatan kinerja organisasi yang berhubungan dengan pengelolaan keuangan dalam rangka penyerapan anggaran.

Kompetensi dan penetapan sumber daya manusia yang kurang tepat berdampak pada kurangnya kualitas pengelola keuangan yang berpengaruh pada perkembangan ekonomi daerah dan akan menurunkan kualitas pelayanan. Di era globalisasi ini, tentunya pemerintah daerah sangat membutuhkan sumber daya manusia yang mampu mengelola keuangan dengan baik mengingat begitu banyaknya kebutuhan masyarakat sebagai tujuan peningkatan kesejahteraan.

Namun melihat realita saat ini, tindak Korupsi, Kolusi dan Nepotisme (KKN) menjadi sebuah penyakit yang krusial yang sangat berpengaruh terhadap kinerja aparatur pemerintah daerah.

Sumber Daya Alam (SDA) yang melimpah tidak bisa dikelola dengan baik oleh aparatur pemerintah karena kualitas sumber daya manusia yang tidak memadai sehingga diperlukan manajemen sumber daya manusia yang lebih baik guna untuk meningkatkan kompetensi sumber daya manusia.

2.1.3. Pengadaan barang dan jasa

Pengadaan barang dan jasa pemerintah yang selanjutnya disebut dengan pengadaan barang/jasa adalah kegiatan untuk memperoleh barang/jasa oleh kementerian/lembaga/SKPD/institusi yang prosesnya dimulai dari perencanaan kebutuhan sampai diselesaikannya seluruh kegiatan untuk memperoleh Barang/Jasa (Perpres No. 70 Tahun 2012 tentang Perubahan Kedua atas Peraturan Presiden No. 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah).

Peraturan khusus yang mengatur tata cara pengadaan barang dan jasa pemerintah adalah Peraturan Presiden No. 54 tahun 2010 beserta perubahannya yakni Peraturan Presiden No. 70 Tahun 2012. Dalam Perpres tersebut diatur bahwa terdapat beberapa pihak yang dibebani tugas dalam rangka pelaksanaan pengadaan barang dan jasa pemerintah, pihak-pihak tersebut memiliki tanggung jawab penuh dalam pelaksanaan pengadaaan barang dan jasa, adapun pihak-pihak dimaksud adalah:

1. Pengguna anggaran/kuasa pengguna anggaran;

2. Pejabat pembuat komitmen;

3. Panitia/pejabat pengadaan/unit layanan pengadaan;

4. Tim swakelola; dan

5. Panitia/pejabat penerima hasil pekerjaan.

Tahapan yang harus dilakukan dalam pelaksanaan pengadaan barang dan jasa dengan metode pemilihan penyedia barang melalui lelang adalah:

1. Tahap persiapan pengadaan;

2. Tahap pengumuman lelang;

3. Tahap pendaftaran peserta lelang;

4. Tahap penjelasan lelang;

5. Tahap menerima penyampaian penawaran;

6. Tahap evaluasi;

7. Tahap pengumuman calon pemenang lelang;

8. Tahap menerima sanggah/banding; dan 9. Tahap pelaksanaan pekerjaan.

20

Tahapan pengadaan barang dan jasa yang banyak membutuhkan waktu yang panjang untuk menyelesaikan pelaksanaan pengadaaan barang dan jasa tersebut. Hal ini sangat berpengaruh terhadap penyerapan anggaran belanja, khususnya untuk belanja barang dan jasa dan belanja modal. Jika tahapan ini tidak dilaksanakan semaksimal mungkin sesuai dengan jadwal yang telah ditentukan sebelumnya, dapat dipastikan bahwa penyerapan anggaran belanja akan mengalami keterlambatan yang berakibat pada terhambatnya peningkatan pembangunan dan kesejahteraan masyarakat.

2.1.4. Surat permintaan pembayaran langsung

Menurut Peraturan Menteri Keuangan Republik Indonesia No.

190/PMK.05/2012, surat permintaan pembayaran langsung adalah dokumen yang diterbitkan oleh PPK, dalam rangka pembayaran tagihan kepada penerima hak/bendahara pengeluaran. Berdasarkan Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dijelaskan bahwa surat permintaan pembayaran langsung adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji dan tunjangan.

Adapun mekanisme penyelesaian tagihan dan penerbitan surat permintaan pembayaran langsung adalah:

1. Penyedia barang/jasa atas dasar perjanjian/kontrak; dan

2. Bendahara pengeluaran/ pihak lainnya untuk keperluan belanja pegawai non gaji induk, pembayaran honorarium, dan perjalanan dinas atas dasar surat keputusan.

Surat permintaan pembayaran langsung yang paling banyak menghabiskan dana adalah untuk pembayaran belanja barang dan jasa dan belanja modal.

Penerbitan surat permintaan pembayaran langsung untuk pembayaran pengadaan barang dan jasa dilengkapi dengan dokumen pendukung seperti dokumen tagihan dari penyedia

Tata cara pembayaran tagihan pengadaan barang dan jasa dapat dirinci sebagai berikut:

1. Tagihan atas pengadaan barang dan jasa yang membebani APBD diajukan dengan surat tagihan oleh pihak ketiga/penerima hak kepada pejabat pembuat komitmen;

2. Pejabat pelaksana teknis kegiatan menyiapkan dokumen surat permintaan pembayaran langsung untuk pengadaaan barang dan jasa untuk disampaikan kepada bendahara pengeluaran dalam rangka pengajuan permintaan pembayaran;

3. Dalam hal kelengkapan yang diajukan tidak lengkap, bendahara pengeluaran mengembalikan surat permintaan pembayaran langsung pengadaan barang dan jasa kepada pejabat pembuat komitmen untuk dilengkapi;

4. Bendahara pengeluran mengajukan surat permintaan pembayaran langsung kepada pengguna anggaran setelah ditandatangani oleh pejabat pembuat komitmen guna memperoleh persetujuan pengguna anggaran/kuasa pengguna anggaran pejabat penatausaha keuangan SKPD;

5. Surat permintaan pembayaran langsung belanja barang dan jasa untuk kebutuhan SKPD bukan pembayaran langsung kepada pihak ketiga/penerima hak dikelola oleh bendahara pengeluaran;

22

6. Pengguna anggaran/kuasa pengguna anggaran meneliti kelengkapan dokumen surat permintaan pembayaran langsung yang diajukan oleh bendahara pengeluaran. Pelaksanaannya dilakukan oleh pejabat penatausaha keuangan SKPD, jika kelengkapan dokumen yang diajukan tidak lengkap, pejabat penatausaha keuangan SKPD mengembalikan dokumen surat permintaan pembayaran langsung kepada bendahara pengeluaran;

7. Dalam hal dokumen surat permintaan pembayaran langsung dinyatakan lengkap dan sah, pengguna anggaran/kuasa pengguna anggaran menerbitkan SPM paling lama 2 hari kerja. Jika surat permintaan pembayaran langsung dinyatakan tidak lengkap dan/atau tidak sah, pengguna anggaran/kuasa pengguna anggaran menolak menerbitkan SPM paling lama dalam 1 hari kerja. Dalam hal pengguna anggaran/kuasa pengguna anggaran berhalangan yang bersangkutan dapat menunjuk pejabat yang diberi wewenang untuk menandatangani SPM;

8. Penerbitan SPM tidak boleh dilakukan sebelum barang/jasa diterima kecuali ditentukan lain dalam peraturan perundang-undangan;

9. SPM yang telah diterbitkan pengguna anggaran/kuasa pengguna anggaran diajukan kepada Bendahara Umum Daerah (BUD)/Kuasa BUD untuk penerbitan Surat Perintah Pencairan Dana (SP2D);

10. BUD/Kuasa BUD meneliti kelengkapan dokumen SPM yang diajukan oleh pengguna anggaran/kuasa pengguna anggaran agar pengeluaran yang diajukan tidak melampaui pagu dan memenuhi persyaratan yang ditetapkan dalam peraturan perundang-undangan;

11. Dalam hal dokumen SPM sebagaimana dimaksud pada ayat (1) dinyatakan lengkap, kuasa BUD menerbitkan SP2D paling lama dalam 2 hari kerja. Jika dokumen SPM dinyatakan tidak lengkap dan/atau tidak sah dan/atau pengeluaran tersebut melampaui pagu anggaran, BUD/kuasa BUD menolak menerbitkan SP2D yang dinyatakan paling lama dalam 1 hari kerja;

12. Dalam hal BUD/kuasa BUD berhalangan, yang bersangkutan dapat menunjuk pejabat yang diberi wewenang untuk menandatangani SP2D

13. BUD/Kuasa BUD menyerahkan SP2D yang diterbitkan untuk keperluan pembayaran langsung kepada pihak ketiga/penerima hak.

14. Pihak ketiga/ penerima hak mencairkan SP2D ke Bank yang telah ditetapkan dengan keputusan kepala daerah dan diberitahukan kepada DPRD.

Proses pencairan surat permintaan pembayaran langsung memerlukan proses yang panjang dan waktu yang cukup lama, karena pengajuan untuk pencairan dana dapat dilakukan jika pekerjaan untuk belanja barang dan jasa dan belanja modal telah selesai dilakukan oleh pihak ketiga.

2.1.5. Sistem pengendalian intern pemerintah

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 tentang Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Sistem Pengendalian Intern Pemerintah adalah sistem pengendalian intern

24

pemerintah daerah yang bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan asset Negara dan ketaatan terhadap peraturan perundang-undangan.

Pengawasan intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

Untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel pemerintah wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan yang berpedoman pada sistem pengendalian intern pemerintah. Pengawasan intern yang baik diharapkan dapat memberikan dampak positif pada pengelolaan keuangan yang berpengaruh pada penyerapan anggaran yang lebih optimal sehingga keterlambatan penyerapan anggaran dapat diminimalkan.

2.2. Reviu Penelitian Terdahulu

Penelitian mengenai keterlambatan penyerapan anggaran telah banyak diteliti oleh peneliti sebelumnya. Harriyanto (2012) meneliti mengenai faktor- faktor yang mempengaruhi keterlambatan penyerapan anggaran belanja pada satuan kerja kementerian/lembaga di wilayah Jakarta. Penelitian dilakukan menggunakan analisis faktor (Eksploratory Factors Analysis –EFA). Hasil penelitian menyimpulkan bahwa keterlambatan penyerapan anggaran belanja pada

satuan kerja di wilayah Jakarta disebabkan oleh: faktor perencanaan yang menjelaskan variasi seluruh item sebesar 42,91%; faktor administrasi yang menjelaskan variasi seluruh item sebesar 8,84%; faktor sumber daya manusia yang menjelaskan variasi seluruh item sebesar 7,80%; faktor dokumen pengadaaan barang dan jasa yang menjelaskan variasi seluruh item sebesar 6,47%;

faktor ganti uang persediaan yang menjelaskan variasi seluruh item sebesar 5,41%; dan sisanya sebesar 28,57% dijelaskan oleh faktor lain selain faktor tersebut.

Rahayu dan Adrianus (2011) melakukan penelitian mengenai atas tujuh kementerian/kelembagaan (KL) terbesar pengelola belanja, yaitu (1) Kementerian Pendidikan Nasional ; (2) Kementerian Pertahanan; (3) Kementerian Pekerjaan Umum; (4) Kepolisian; (5) Kementerian Kesehatan; (6) Kementerian Perhubungan; (7) Kementerian Keuangan. Dari hasil penelitian diperoleh 4 faktor yang menyebabkan rendahnya penyerapan belanja yaitu : faktor internal K/L, faktor mekanisme pengadaaan barang dan jasa, faktor pelaksanaan anggaran dan mekanisme revisi, dan faktor permasalahan lainnya.

Miliasih (2012) melakukan penelitian terhadap keterlambatan penyerapan anggaran belanja satker kementerian negara/lembaga Tahun Anggaran 2010 di wilayah pembayaran KPPN Pekanbaru. Dari hasil penelitian diperoleh bahwa faktor pembentukan pengelola anggaran, pembentukan panitia, pengadaan barang dan jasa, penerbitan penyusunan kelengkapan dokumen pendukung SPP, pengujian, dan penerbitan SPM mempengaruhi keterlambatan penyerapan anggaran belanja satuan kerja kementerian negara/lembaga Tahun Anggaran 2010 di Wilayah Pembayaran KPPN Pekanbaru.

26

Kuswoyo (2011) melakukan penelitian mengenai faktor-faktor penyebab terjadinya penumpukan penyerapan anggaran belanja di akhir tahun anggaran pada satuan kerja di wilayah KPPN Kediri. Hasil penelitian menunjukkan bahwa penumpukan penyerapan anggaran belanja di akhir tahun anggaran disebabkan oleh 4 faktor utama yaitu: faktor perencanaan anggaran, faktor pelaksanaan anggaran, faktor pengadaan barang dan jasa, dan faktor internal satker.

Arif dan Halim (2013) melakukan penelitian mengenai identifikasi faktor- faktor penyebab minimnya penyerapan APBD kabupaten/kota di Provinsi Riau Tahun 2011. Hasil penelitian menunjukkan pengaruh faktor-faktor yang berbeda pada setiap kabupaten/kota. Penelitian di Kabupaten Pelalawan menunjukkan bahwa minimnya penyerapan APBD disebabkan oleh faktor politik, komunikasi, perencanaan dan penilaian anggaran, regulasi, cuaca, dan tender. Sedangkan minimnya penyerapan APBD di Kabupaten Bengkalis disebabkan oleh faktor penerapan ULP, politik penganggara, dan kewajiban untuk menyelesaikan anggaran tahun lalu. Hasil penelitian di kabupaten Rokan Hilir menyimpulkan bahwa penyebab minimnya penyerapan anggaran adalah pengesahan APBD, regulasi, participative budgeting, dan harus menyelesaikan anggaran tahun lalu.

Berbeda dengan kabupaten yang lain, penelitian di Kabupaten Dumai menunjukkan bahwa penyebab minimnya penyerapan APBD adalah pengesahan APBD, komitmen organisasi, perencanan anggaran, dan lelang atau tender.

Sukadi (2012) melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi penumpukan penyerapan anggaran belanja pada akhir tahun anggaran. Hasil penelitian menunjukkan bahwa faktor perencanaan anggaran, pelaksanaan anggaran, pengadaan barang dan jasa, dan internal satuan kerja

berpengaruh secara signifikan terhadap penumpukan penyerapan anggaran belanja pada akhir tahun anggaran, sedangkan faktor-faktor lain tidak signifikan mempengaruhi penumpukan penyerapan.

Fitriany (2014) melakukan penelitian mengenai faktor-faktor yang mempengaruhi menumpuknya penyerapan anggaran di akhir tahun (studi kasus di Kota Pekalongan Tahun 2013). Hasil penelitian menunjukkan bahwa faktor sumber daya manusia dan administrasi, dokumentasi memiliki pengaruh signifikan terhadap penumpukan penyerapan anggaran, sedangkan perencanaan, penerapan, unit kerja internal tidak berpengaruh terhadap penumpukan penyerapan anggaran

Kaharuddin (2012), melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi penyerapan belanja daerah di Kabupaten Sumbawa (Studi kasus: Belanja Dana Alokasi Khusus di bidang Pendidikan tahun 2010). Analisis faktor menunjukkan bahwa terdapat 5 faktor yang mempengaruhi penyerapan belanja Dana Alokasi Khusus bidang pendidikan di Kabupaten Sumbawa tahun anggaran 2010 yaitu faktor regulasi, faktor pelaksanaan anggaran, faktor kapasitas sumber daya manusia, faktor penganggaran daerah, dan faktor pengawasan.

Priatno dan Khusaini (2013) dalam penelitian mengenai analisis faktor- faktor yang mempengaruhi penyerapan anggaran pada satuan kerja lingkup pembayaran KPPN Blitar. Penelitian ini menggunakan analisis faktor dan regresi logistik. Yang menjadi variabel independennya adalah administrasi dan sumber daya manusia, perencanaan, pengadaan barang jasa sedang yang menjadi variabel dependennya adalah penyerapan anggaran. Hasil penelitian dan analisis data menunjukkan bahwa faktor adminstrasi dan sumber daya manusia

28

mempunyai pengaruh yang tidak signifikan terhadap penyerapan anggaran satuan kerja, sedangkan faktor perencanaan dan faktor pengadaan barang dan jasa yang mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja.

Adapun yang menjadi pedoman dalam penelitian mengenai faktor-faktor yang mempengaruhi keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan ditinjau dari peneliti terdahulu berupa tahun penelitian, nama penelitian, variabel penelitian dan hasil penelitian dapat dilihat pada Lampiran 1. Reviu Penelitian Terdahulu.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

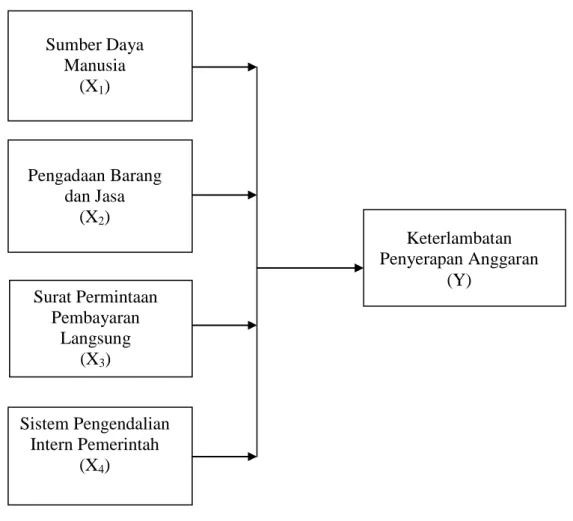

Penelitian ini menggunakan 4 variabel independen, yaitu sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah.

Hubungan antar variabel dapat dilihat pada model kerangka konsep yang digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Variabel Independen Variabel Dependen

Sumber Daya Manusia

(X1)

Surat Permintaan Pembayaran

Langsung (X3)

Pengadaan Barang dan Jasa

(X2)

Sistem Pengendalian Intern Pemerintah

(X4)

Keterlambatan Penyerapan Anggaran

(Y)

30

Berdasarkan kerangka konseptual di atas, maka dapat dijelaskan bahwa faktor-faktor yang mempengaruhi keterlambatan penyerapan anggaran adalah sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah.

3.1.1. Pengaruh sumber daya manusia terhadap keterlambatan penyerapan anggaran

Sumber daya manusia merupakan pelaku utama dalam pelaksanaan program dan kegiatan pemerintah yang berhubungan dengan pengelolaan keuangan dan anggaran. Kualitas sumber daya manusia yang meliputi pengetahuan, keterampilan, dan perilaku menjadi tolok ukur dalam melaksanakan tugas secara profesional, efektif, dan efisien, sehingga dalam pelaksanaan pemerintahan, kompetensi sumber daya merupakan salah satu faktor yang berperan penting dalam penyerapan anggaran.

Hasil penelitian Herriyanto (2012) tentang faktor-faktor yang mempengaruhi keterlambatan penyerapan anggaran belanja pada satuan kerja Kementerian/Lembaga di wilayah Jakarta menyimpulkan bahwa faktor sumber daya manusia mampu menjelaskan variasi seluruh item sebesar 7,80%.

Kesimpulan ini didukung oleh penelitian yang dilakukan oleh Fitriany (2014) mengenai faktor-faktor yang mempengaruhi penumpukan penyerapan anggaran di akhir tahun (studi di Kota Pekalongan tahun 2013) yang menyimpulkan bahwa faktor sumber daya manusia berpengaruh positif dan signifikan terhadap penyerapan anggaran akhir tahun. Berdasarkan hasil penelitian tersebut, diduga bahwa keterlambatan penyerapan anggaran belanja dipengaruhi oleh sumber daya manusia.

3.1.2. Pengaruh pengadaan barang dan jasa terhadap keterlamabatan penyerapan anggaran

Pengadaan barang dan jasa merupakan proses utama dalam penyerapan anggaran belanja barang dan jasa dan belanja modal. Pelaksanaan pengadaan barang dan jasa diatur dalam Peraturan Presiden No. 54 Tahun 2010 sebgaimana telah diubah dengan Peraturan Presiden No. 70 Tahun 2012 yang menyebutkan bahwa proses pengadaan barang dan jasa dimulai dari perencanaan kebutuhan sampai diselesaikannya seluruh kegiatan.

Pelaksanaan pengadaan barang dan jasa memerlukan proses yang panjang dan lama. Ketepatan waktu setiap proses yang meliputi dokumen pengadaan juga menjadi faktor yang sangat penting agar program dan kegiatan dapat dilaksanakan dan anggaran belanja dapat diserap sesuai dengan rencana kerja pemerintah.

Hasil penelitian Sukadi (2012) mengenai analisis faktor-faktor yang mempengaruhi penumpukan penyerapan anggaran belanja pada akhir tahun menyimpulkan bahwa pengadaan barang dan jasa berpengaruh signifikan terhadap penumpukan penyerapan anggaran belanja pada akhir tahun. Penelitian yang dilakukan oleh Kuswoyo (2011) mengenai analisis atas faktor-faktor yang menyebabkan terkonsentrasinya penyerapan anggaran belanja di akhir tahun anggaran (studi pada satuan kerja di wilayah KPPN Kediri) menyimpulkan bahwa pengadaan barang/jasa berpengaruh terhadap terkonsentrasinya penyerapan anggaran pada akhir tahun. Berdasarkan hasil penelitiaan tersebut, diduga bahwa keterlambatan penyerapan anggaran belanja dipengaruhi oleh pengadaan barang dan jasa.

32

3.1.3. Pengaruh surat permintaan pembayaran langsung terhadap keterlambatan penyerapan anggaran

Surat permintaan pembayaran langsung merupakan dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja yang berhubungan dengan belanja barang/jasa dan belanja modal. Kelengkapan dokumen surat permintaan pembayaran langsung merupakan faktor yang sangat penting dan sangat berpengaruh dalam pencairan dana yang dibutuhkan dan memerlukan waktu yang cukup lama sehingga berpengaruh pada ketepatan waktu dalam penyerapan anggaran belanja.

Penelitian Miliasih (2012) tentang analisis keterlambatan penyerapan anggaran belanja satuan kerja kementerian negara/lembaga Tahun Anggaran 2010 di wilayah pembayaran KPPN Pekanbaru menyimpulkan bahwa penerbitan penyusunan kelengkapan dokumen pendukung surat permintaan pembayaran berpengaruh terhadap keterlambatan penyerapan anggaran belanja satuan kerja kementerian negara/lembaga Tahun Anggaran 2010 di wilayah pembayaran KPPN Pekanbaru. Dengan demikian, diduga bahwa keterlambatan penyerapan anggaran dipengaruhi oleh surat permintaan pembayaran langsung yang merupakan salah satu bagian dari surat permintaan pembayaran.

3.1.4. Pengaruh sistem pengendalian intern pemerintah terhadap keterlambatan penyerapan anggaran

Pengelolaan keuangan daerah yang lebih akuntabel dan transparan dapat tercapai jika pemerintahan daerah menerapkan sistem pengendalian intern pemerintah yang baik. Pemerintahan daerah melakukan pengendalian untuk memantau pelaksanaan kegiatan guna mencapai tujuan yang telah ditetapkan.

Adapun tujuan sistem pengendalian intern pemerintah pada pemerintahan daerah dapat tercapai dengan diimplementasikannya unsur-unsur sistem pengendalian intern pemerintah yang meliputi lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan sistem pengendalian intern. Implementasi unsur-unsur sistem pengendalian intern pemerintah tersebut akan mempengaruhi kinerja pengelola keuangan dalam rangka penyerapan anggaran belanja.

Hasil penelitian Kaharuddin (2012), mengenai analisis faktor-faktor yang mempengaruhi penyerapan belanja daerah di Kabupaten Sumbawa (Studi kasus:Belanja Dana Alokasi Khusus di bidang Pendidikan tahun 2010) menyimpulkan bahwa lemahnya pengawasan oleh aparatur pengawas internal pemerintah menghambat penyerapan belanja Dana Alokasi Khusus bidang pendidikan.. Dengan demikian, diduga bahwa keterlambatan penyerapan anggaran dipengaruhi oleh sistem pengendalian intern pemerintah.

3.2. Hipotesis

Hipotesis merupakan keterangan sementara dari fenomena-fenomena yang kompleks sehingga hipotesis dapat dikatakan sebagai jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris.

Berdasarkan latar belakang dan rumusan masalah, hipotesis penelitian ini adalah:

H1 : sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah berpengaruh secara parsial dan simultan terhadap keterlambatan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal. Penelitian kausal yaitu penelitian yang mengidentifikasikan hubungan sebab akibat antara berbagai variabel sehingga dengan melakukan penelitian ini dapat diketahui bagaimana hubungan antara sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah terhadap keterlambatan penyerarapan anggaran belanja pada SKPD di Pemerintah Kota Medan.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada SKPD di Pemerintah Kota Medan.

Penelitian ini dibatasi hanya pada dinas dan badan dengan alasan bahwa SKPD yang memberikan kontribusi terbesar dalam penyerapan anggaran belanja dibandingkan dengan SKPD lainnya adalah dinas dan badan. Hal ini dipengaruhi oleh besarnya anggaran belanja (belanja modal dan belanja barang dan jasa) dinas dan badan jika dibandingkan dengan SKPD lainnya non dinas dan badan.

Pembahasan penelitian mengenai penyerapan anggaran belanja dimulai sejak diterbitkannya DPA setiap SKPD. Kinerja SKPD dalam pelaksanaan penyerapan anggaran belanja menjadi fokus penelitian yang diharapkan dapat memberikan gambaran mengenai kondisi dan masalah yang terdapat di SKPD guna mengurangi tingkat keterlambatan penyerapan anggaran belanja SKPD di Pemerintah Kota Medan.