Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

Ekadharma International, Tbk

Laporan Utama

Equity Valuation

2 Juli 2013 Target Harga Terendah Tertinggi 540 590 Pita Perekat Kinerja Saham 0 50 100 150 200 250 300 350 400 450 500 550 600 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500Jun-12 Aug-12 Oct-12 Dec-12 Feb-13 Apr-13 EKAD IHSG

IHSG EKAD

Sumber: Bloomberg

Informasi Saham Rp Rp

Kode saham EKAD PBRX Harga Saham per 1 Juli 2013 390 440 Harga Saham Tertinggi 52 Minggu Terakhir 540 520 Harga Saham Terendah 52 Minggu Terakhir 310 375 Kapitalisasi Pasar Tertinggi 52 Minggu (Miliar) 377 1.593 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 206 1.149

Market Value Added & Market Risk

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 2010 2011 2012 M a r k e t R i s k M V A

MVA Market Risk

Sumber: Bloomberg

Pemegang Saham (%)

PT Ekadharma Intiperkasa 75,45 Publik (masing-masing dibawah 5%

kepemilikan) 24,55

Berada di Jalur yang Tepat Menuju Pertumbuhan

Lebih Tinggi

PT Ekadharma International Tbk (EKAD) adalah produsen pita perekat ternama di Indonesia. Didirikan pada tahun 1981, Perusahaan yang sebelumnya dikenal sebagai PT Ekadharma Widya Grafika memasuki industri ini pada tahun 1983. Di bawah merek Daimaru, EKAD memproduksi berbagai jenis dan ukuran produk, termasuk OPP

Packaging Tape, Stationery Tape dan OPP Pre-printed Tape, Masking Tape, Cloth Tape dan Double Faced Tape. Produk-produk tersebut dijual

dan didistribusikan melalui pasar tradisional (toko, grosir), pasar modern (supermarket, hipermarket) dan langsung kepada pengguna.

Untuk memenuhi tuntutan pasar yang berkembang, EKAD telah membuka total 16 cabang dan 4 stock point di seluruh Indonesia. Ke depan, EKAD akan membuka cabang baru di Batam, Serang, Pontianak, Cakung dan Citeureup. Disamping itu, EKAD juga berencana untuk menggandakan kapasitas produksi hingga 700 juta m2/tahun di tahun depan.

Berkat konsistensinya dalam menghasilkan produk yang berkualitas, EKAD telah mendapat beberapa pengakuan, seperti dianugerahi penghargaan Top Brand pada tahun 2012, Superbrand di Indonesia pada

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Pemimpin Pasar untuk Produk Pita Perekat

Dengan pengalaman lebih dari 30 tahun, EKAD saat ini diakui sebagai salah satu pemimpin pasar untuk produk pita perekat. Di bawah merek andalan Daimaru, Perusahaan mendistribusikan produknya ke berbagai kota besar di Indonesia serta pasar ekspor. Dalam hal produksi, EKAD memproduksi pita sekitar 228 juta m2 pada tahun 2012, mencerminkan

compound annual growth rate (CAGR) sebesar 20% sejak tahun 2009.

Pada 1Q13, produksinya digenjot hingga 53 juta m2 yang kemudian mendorong pendapatan menjadi Rp94 miliar. Ke depan, EKAD akan terus meningkatkan kapasitas produksi dan menambah cabang.

Memperluas Jaringan Distribusi untuk Mencapai Penjualan Lebih Kuat

EKAD mendistribusikan produknya melalui pasar modern, pasar tradisional dan langsung ke pengguna. Untuk menjangkau lebih banyak pelanggan domestik, EKAD terus memperluas jaringan distribusi dengan membuka cabang dan stock point di seluruh Indonesia. Di 2012, Perusahaan telah membuka cabang baru di Kediri dan Cirebon, menjadikanya memiliki 20 jumlah cabang. Perusahaan juga beroperasi di Malaysia melalui anak perusahaannya, Visko Industries Sdn Bhd. Untuk mendukung penjualannya di masa depan, EKAD akan mengalokasikan sebagian dari Rp12miliar belanja modal tahun ini untuk membuka lebih banyak cabang.

Peningkatan Marjin dan Posisi Keuangan Lebih Baik

Meski penjualan turun 12% YoY pada 1Q13 dibandingkan dengan 1Q12, akan tetapi, tidak ada justifikasi yang kuat bagi EKAD untuk tidak mencatat pertumbuhan positif tahun ini. Dalam hal margin, laba kotor, laba usaha dan laba bersih meningkat menjadi 29,3%, 17,5% dan 12,7% di 1Q13, lebih baik dari 24,8%, 15,6% dan 11,1% pada periode yang sama tahun lalu. PEFINDO berpandangan bahwa marjin yang meningkat adalah karena kemampuan EKAD untuk menjaga hubungan baik dengan pemasok serta memastikan konsistensi dalam pasokan dan harga bahan baku. Selain itu, setiap perubahan harga akan diteruskan kepada pelanggan. Kami memperkirakan bahwa marjin laba kotor, laba usaha dan laba bersih EKAD akan mencapai 26,5%, 14,2% dan 9,8% pada akhir tahun ini. Sementara itu, kami melihat EKAD sebagai perusahaan yang sehat, seperti yang terlihat oleh penurunan leverage (DER) dari 0,8x di tahun 2009 menjadi 0,4x di 1Q13.

Menggandakan Kapasitas Produksi

EKAD saat ini memiliki kapasitas terpasang sebesar 300 juta m2/tahun, atau sekitar 25 juta m2/bulan. Dengan tingkat utilisasi yang cukup tinggi atau sekitar 67% di 2012, EKAD memproduksi 228 juta m2, 14% lebih tinggi dari tahun sebelumnya. Mengingat hal ini, EKAD berencana untuk melipatgandakan kapasitas terpasang menjadi 700 juta m2/tahun. Rencana ekspansi akan didanai oleh kas internal dan pinjaman.

Prospek Usaha

Produk EKAD merupakan "barang wajib" yang diperlukan di semua kantor, sekolah, toko-toko elektronik dan banyak lagi, sehingga membuat kami tidak khawatir tentang prospek Perusahaan di masa depan. Bahkan jika mengasumsikan bisnis berjalan seperti biasa, produk EKAD akan tetap digunakan. Selanjutnya, EKAD diuntungkan dari posisinya sebagai salah satu pemimpin pasar industri. Kami percaya bahwa rencana untuk memperluas jaringan distribusi dan meningkatkan kapasitas produksi akan memastikan kinerja yang baik di masa depan. Mengingat semua hal diatas, kami percaya pendapatan EKAD dapat tumbuh 14% CAGR pada 2012-2016.

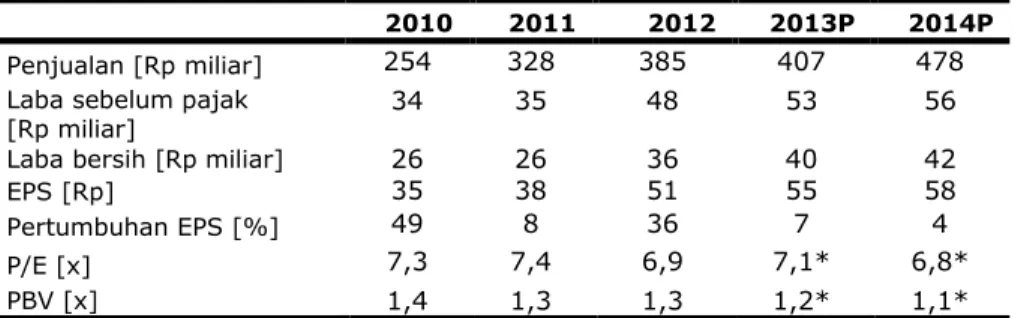

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P Penjualan [Rp miliar] 254 328 385 407 478 Laba sebelum pajak

[Rp miliar] 34 35 48 53 56

Laba bersih [Rp miliar] 26 26 36 40 42

EPS [Rp] 35 38 51 55 58

Pertumbuhan EPS [%] 49 8 36 7 4

P/E [x] 7,3 7,4 6,9 7,1* 6,8*

PBV [x] 1,4 1,3 1,3 1,2* 1,1*

Sumber: PT Ekadharma International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing *Berdasarkan harga saham EKAD per 1 Juli 2013 – Rp390/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai

current performance. Kedua metrik tersebut dinormalisasikan dengan nilai

buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat

klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Kami mengklasifikasikan EKAD pada klaster Expectation Builders (Q-2). Pasar mengharapkan pertumbuhan EKAD untuk melampaui benchmark. Melihat rencana EKAD untuk menambah kapasitas produksi di tahun depan, kami percaya hal itu dapat membuatnya pindah ke klaster Excellent Value Managers

(Q-1). Namun, diperlukan informasi yang bersifat reguler kepada masyarakat

untuk mencapai hal ini.

Gambar 1: Growth Value Map EKAD (Sub Industri Kimia, Industri Dasar dan Kimia)

-2 0 2 4 6 8 0 1 2 3 4 5 6 7 8 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 EKAD

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Profil Usaha EKAD

EKAD adalah produsen spesialis pita perekat (lakban) dan pembungkus dengan merek Daimaru. Pabrik EKAD terletak di Kawasan Industri Pasar Kemis, Tangerang, sedangkan titik-titik distribusi yang tersebar di seluruh nusantara, dari Medan ke Makassar. EKAD juga memiliki bisnis pengisian inkjet cartridge dan

laser cartridge, namun ini hanya berkontribusi kecil terhadap total pendapatan.

EKAD tidak hanya mendistribusikan produk-produknya secara lokal, tetapi juga mengekspor pita perekat ke Malaysia. Dalam menjalankan operasinya, EKAD didukung oleh anak perusahaan, yaitu;

1. PT Dunia Cartridge Indonesia (kepemilikan 99%): bergerak dalam isi ulang tinta untuk cartridge printer dan laser. Pada tahun 2006, DCI ditunjuk oleh Cartridge World, pemimpin dunia dalam usaha isi ulang tinta cartridge printer laser dan inkjet, menjadi Master Franchise Indonesia.

2. Visko Industries Sdn. Bhd (kepemilikan 72,8%): Sebuah perusahaan patungan antara Alpha Beta Enterprise Co Ltd (Taiwan) dan EKAD. Terletak di Port Klang Free Zone (PKFZ), di negara bagian Selangor Malaysia, Visko juga terlibat dalam pembuatan pita perekat.

Gambar 2: Kejadian Penting EKAD

d

1981 1990 1991 2006 2011 2012 Pendirian Perusahaan dengan nama PT Ekadharma Widya Grafika Perusahaan terdaftar di Bursa Efek Indonesia (BEI) Perusahaan mulai membuka cabang dan fasilitas lainnya Perusahaan merubah nama menjadi PT Ekadharma International Tbk Perusahaan menerbitkan saham bonus dengan rasio 4:1 Perusahaan mendirikan jaringan pemasaran baru di Kediri dan CirebonSumber: PT Ekadharma International Tbk., Pefindo Divisi Valuasi Saham & Indexing

Outlook yang Cerah bagi Industri Pita Perekat

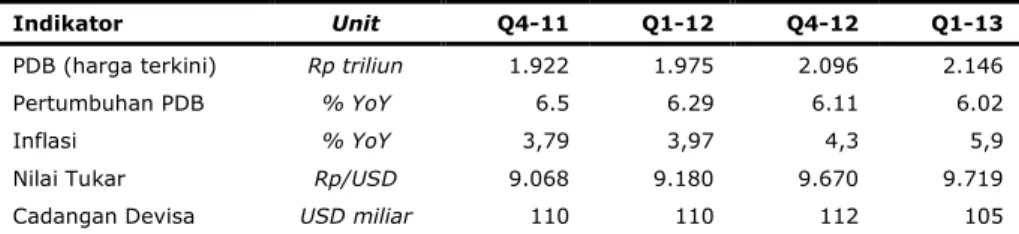

Indonesia diperkirakan dapat mempertahankan pertumbuhan ekonomi tahunan rata-rata sekitar 6%, terutama dengan pembangunan infrastruktur intensif oleh pemerintah dan peningkatan realisasi investasi di dalam negeri, meskipun ekspor melemah akibat kondisi ekonomi global. Dengan perkembangan ekonomi yang baik, populasi kelas menengah Indonesia dapat tumbuh dengan pendapatan per kapita yang naik menjadi lebih dari USD3.500 per tahun. Mengingat hal ini, ditambah fakta bahwa produk EKAD secara luas digunakan oleh banyak sektor dan pengguna akhir, kami percaya EKAD memiliki prospek yang cerah di masa depan.

Tabel 2: Indikator Ekonomi Indonesia

Indikator Unit Q4-11 Q1-12 Q4-12 Q1-13

PDB (harga terkini) Rp triliun 1.922 1.975 2.096 2.146

Pertumbuhan PDB % YoY 6.5 6.29 6.11 6.02

Inflasi % YoY 3,79 3,97 4,3 5,9

Nilai Tukar Rp/USD 9.068 9.180 9.670 9.719

Cadangan Devisa USD miliar 110 110 112 105

Sumber: Bank Indonesia, Statistics Indonesia

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Portfolio Produk EKAD

Pasar EKAD terdiri dari beberapa sektor, mulai dari perusahaan otomotif dan elektronik sampai konsumen pribadi. Oleh karena itu, EKAD terus memperbaharui lini produk dalam hal jenis dan ukuran. PEFINDO berpandangan bahwa EKAD siap memanfaatkan pertumbuhan ekonomi domestik yang solid, seperti yang terlihat dalam pertumbuhan penjualan pita perekat sebesar 21% CAGR selama lima tahun terakhir. Di sisi produksi, EKAD menghasilkan sekitar 228 juta m2 pada tahun 2012, yang menyebabkan peningkatan 17% YoY penjualan. Di 1Q13, penjualan EKAD turun sebesar 12% YoY karena pelemahan belanja konsumen. Diantara produk-produk EKAD, OPP Tape berkontribusi 95% dari total penjualan, diikuti dengan Masking Tape 3%, Cloth Tape 2% dan produk lainnya kurang dari 1%. Beberapa merek OPP Tape adalah Daimaru, Superfix dan Eka.

Gambar 3 : Produk-produk EKAD

Sumber:PT Ekadharma International Tbk., Pefindo Divisi Valuasi Saham & Indexing

Memperluas Jaringan Distribusi untuk Mendorong Penjualan

Sejak pertama kali didirikan, distribusi Perusahaan terbatas pada suatu daerah di Jawa Barat. Namun, seiring dengan permintaan pasar yang kuat sebagai hasil dari pertumbuhan ekonomi yang pesat di dalam negeri, EKAD terus memperluas jaringan distribusi sampai 16 cabang saat ini dan 4 stock point yang tersebar di seluruh Indonesia; Jabodetabek, Bandung, Yogyakarta, Semarang, Surabaya, Pekanbaru, Lampung , Balikpapan, Banjarmasin, Makassar, Bali, dll. Selain itu, EKAD juga mengekspor produknya. Di dalam negeri, EKAD mendistribusikan produknya melalui pasar tradisional (toko, grosir), pasar modern (hypermarket, supermarket) dan langsung ke pengguna akhir. Untuk pasar ekspor, EKAD didukung oleh anak perusahaannya Visko Industries Sdn Bhd, yang didirikan dan beroperasi di Malaysia.

Gambar 4: Jaringan Distribusi EKAD

Sumber: PT Ekadharma International Tbk., Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Cloth Tape OPP Tape

Kraft Tape

SAT Tape Printed Tape

Masking Tape

Double Sided Tape

Di antara cabang-cabangnya, Jabodetabek merupakan kontributor terbesar terhadap pendapatan EKAD. Dengan total penjualan sekitar Rp42 miliar di 1Q13, cabang Jabodetabek berkontribusi 44% dari total pendapatan, diikuti oleh Surabaya (11%), Medan dan Semarang (9%). Tahun ini, sebagian belanja modal akan digunakan untuk membuka beberapa cabang dan stock point untuk dapat mendorong penjualan.

Gambar 5: Segmen Geografis EKAD

44% 11% 9% 9% 7% 5% 14%

Jabodetabek Surabaya Medan Semarang Bandung Malaysia Lainnya

Sumber: PT Ekadharma International Tbk., Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Marjin Terjaga di tengah Ketidakpastian Harga Minyak

Harga bahan baku produk EKAD dipengaruhi oleh volatilitas harga minyak. Dari tahun 2009 sampai 2012, harga minyak melonjak secara signifikan dari USD61,76/barrel ke USD105,01/barrel. Meskipun demikian, EKAD dapat mempertahankan marjin laba kotor yang stabil sekitar 26%. Di 1Q13, meskipun harga minyak tetap di USD105/barrel, marjin laba kotor EKAD naik menjadi 29,3%. Kami percaya bahwa kinerja ini karena kemampuan EKAD untuk menjaga hubungan baik dengan pemasok untuk mengatasi masalah dengan ketersediaan bahan baku dan fluktuasi harga. Ke depan, kami tetap optimis bahwa EKAD akan mampu mempertahankan marjin yang kuat, terutama karena kenaikan harga bahan baku yang juga sepenuhnya diteruskan kepada pelanggan.

Gambar 6: Rata-rata Harga Minyak vs Marjin Laba Kotor EKAD

61,76 79,04 104,01 105,01 105,09 26,06% 27,30% 24,83% 26,07% 29,33% 10% 15% 20% 25% 30% 35% 0 20 40 60 80 100 120 2009 2010 2011 2012 1Q 2013 M ar jin La ba Ko to r ( %) H ar ga rat a-rat a m iny ak ( US D /bb l)

Rata-rata Harga Minyak Marjin Laba Kotor

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Penjualan Menurun, tetapi Marjin Meningkat

EKAD mencetak kinerja penjualan yang solid dalam beberapa tahun terakhir, tumbuh 20% CAGR dari 2009-2012. Namun di 1Q13, penjualan EKAD turun sebesar 12% YoY, terutama karena perlambatan pertumbuhan ekonomi yang membuat konsumsi melemah. Dengan melihat pertumbuhan historis yang positif, kami optimis bahwa EKAD dapat mencatat pertumbuhan penjualan minimal sebesar 5% YoY tahun ini. Selain itu, EKAD berhasil mempertahankan marjin profitabilitas di tengah ketidakpastian harga minyak. Marjin laba kotor, laba operasi dan laba bersih meningkat menjadi 29,3%, 17,5% dan 12,7% di 1Q13, lebih baik dari 24,8%, 15,6% dan 11,1% pada periode yang sama tahun lalu.

Gambar 7: Penjualan dan Marjin Proftabilitas EKAD

26% 27% 25% 26,07% 25% 29% 13% 15% 13% 13,51% 16% 17% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 50 100 150 200 250 300 350 400 450 2009 2010 2011 2012 1Q12 1Q13 Rp miliar

Penjualan Marjin Laba Kotor Marjin Laba Operasi Marjin Laba Bersih

Sumber: PT Ekadharma International Tbk., Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pendapatan EKAD berasal dari penjualan pita perekat dan cartridge, dengan pita yang mendominasi sekitar 99% dari total. Selama 1Q13, baik penjualan pita perekat maupun cartridge menurun sebesar 12% YoY dan 10% YoY.

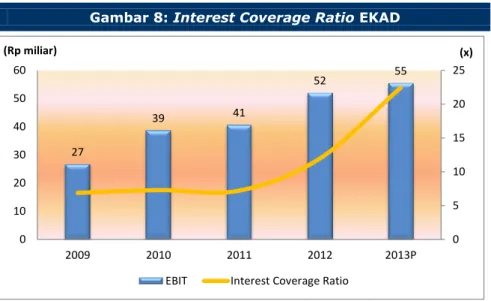

Kemampuan yang Lebih Baik untuk Membayar Utang Jangka Pendek

Melihat kinerja keuangan historis, kami berpandangan bahwa EKAD memiliki kemampuan yang kuat untuk membayar utang jangka pendeknya. Interest

coverage ratio EKAD (EBIT dibandingkan dengan beban bunga) melambung dari

7x di tahun 2010 menjadi 12x pada tahun 2012, terutama disebabkan oleh pertumbuhan penjualan yang solid, marjin profitabilitas yang lebih baik ditambah beban bunga yang lebih rendah.

Hal ini berlanjut di 1Q13, dengan interest coverage ratio EKAD naik signifikan menjadi 26x dari 14x pada periode yang sama tahun lalu. Ke depan, sejalan dengan komitmen EKAD untuk mempertahankan tingkat leverage, kami memperkirakan interest coverage ratio akan tetap stabil di atas 15x.

Gambar 8: Interest Coverage Ratio EKAD 27 39 41 52 55 0 5 10 15 20 25 0 10 20 30 40 50 60 2009 2010 2011 2012 2013P (x) (Rp miliar)

EBIT Interest Coverage Ratio

Sumber:PT Ekadharma International Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Kondisi Keuangan yang Baik

Kami melihat EKAD telah secara konsisten mampu mengelola kesehatan keuangannya. Dalam lima tahun terakhir, aset EKAD tumbuh sebesar 18% CAGR dari Rp141 miliar pada 2008 menjadi Rp274 miliar pada 2012. Pada saat yang sama, liabilitas tumbuh lebih lambat pada CAGR 8%. Tingkat leverage Perusahaan (DER) juga membaik dari 0,8 x di tahun 2009 menjadi 0,4 x di 1Q13. Dari sisi likuiditas, rasio lancar EKAD memiliki tren yang meningkat, naik menjadi 2,3x di 2012 dari 1,8x pada tahun 2008, sekali lagi terutama disebabkan oleh pertumbuhan aset lancar yang cepat di tengah stabilnya kewajiban lancar. Mengingat hal ini, kami percaya bahwa EKAD tidak akan memiliki kesulitan dalam mendanai rencananya untuk menggandakan kapasitas produksi menjadi 700 juta m2/tahun pada tahun depan. EKAD diperkirakan menghabiskan sekitar Rp12miliar untuk menambah mesin dan peralatan lainnya tahun ini.

Gambar 9: Neraca EKAD

165 204 238 274 307 7689 79 90 82 88 125 148 192 219 0 50 100 150 200 250 300 350 2009 2010 2011 2012 2013P (Rp miliar)

Aset Liabilitas Ekuitas

Sumber:PT Ekadharma International Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Menggandakan Kapasitas Produksi

Saat ini, EKAD memiliki kapasitas terpasang sebesar 300 juta m2/tahun atau sekitar 25 juta m2/bulan. Dengan tingkat utilisasi sekitar 67% pada tahun 2012, total produksi EKAD mencapai 228 juta m2, naik 14% dari tahun 2011. Pada 1Q13, EKAD menggenjot produksi hingga 53 juta m2. Mengingat hal ini, EKAD berencana untuk menggandakan kapasitas terpasangnya menjadi 700 juta m2/tahun tahun depan. Rencana ekspansi akan didanai oleh kas internal dan pinjaman. Mengingat posisinya sebagai pemain terkemuka di industri ini

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Gambar 10: Kapasitas Terpasang dan Volume Produksi EKAD

300 300 300 300 300 118 135 177 228 260 0 50 100 150 200 250 300 350 2009 2010 2011 2012 2013P juta m2/tahun

Kapasitas Terpasang Volume Produksi

Sumber:PT Ekadharma International Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 3: Analisis SWOT

Kekuatan Kelemahan

Memiliki pengalaman lebih dari 30 tahun di industri ini.

Merek pita perekat ternama seperti; Daimaru, Superfix, Eka.

Kondisi keuangan yang sehat, seperti ditunjukkan oleh leverage yang rendah.

Kapasitas yang kuat untuk mendorong produksi.

Jaringan distribusi luas yang tersebar di kota-kota besar di Indonesia.

Pengembangan produk yang terbatas.

Penjualan sangat tergantung pada tipe produk tertentu. Sebagian besar utang bersifat jangka pendek.

Peluang Ancaman

Ekonomi domestik yang kuat dibandingkan negara lain akan membuat permintaan pita perekat lebih tinggi.

Pita perekat merupakan “barang wajib” di setiap ruang kantor, sekolah, toko elektronik, dsb, yang merupakan peluang besar yang untuk tumbuh.

Volatilitas harga bahan baku.

VALUASI Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) EKAD jika dibandingkan dengan pertumbuhan asset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metode Guideline

Company Method (GCM) di dalam valuasi ini, disebabkan tidak terdapat peers

yang benar-benar dapat diperbandingkan dengan EKAD di Bursa Efek Indonesia.

Penilaian ini berdasarkan pada nilai 100% saham EKAD per 1 Juli 2013, menggunakan laporan keuangan EKAD per 31 Maret 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

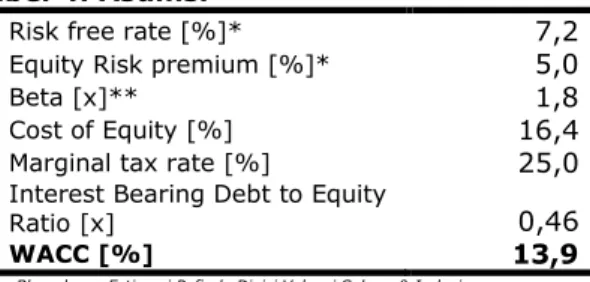

Kami menggunakan Cost of Capital sebesar 13,9% dan Cost of Equity sebesar 16,4% berdasarkan asumsi-asumsi sebagai berikut:

Tabel 4: Asumsi

Risk free rate [%]* 7,2

Equity Risk premium [%]* 5,0

Beta [x]** 1,8

Cost of Equity [%] 16,4

Marginal tax rate [%] 25,0

Interest Bearing Debt to Equity

Ratio [x] 0,46

WACC [%] 13,9

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan: * Per tanggal 1 Juli 2013

**PEFINDO beta saham per 27 Juni 2013

Estimasi Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 1 Juli 2013 dengan menggunakan metode DCF dan asumsi tingkat diskonto 13,9% adalah sebesar Rp540 – Rp590 per lembar saham.

Tabel 5: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp Miliar] 61 64 67

PV Terminal Value [Rp Miliar] 326 344 361

Cash and Cash Equivalent [Rp Miliar] 36 36 36

Net Debt [Rp Miliar] (48) (48) (48)

Total Equity Value [Rp Miliar] 375 396 416

Number of Share [juta saham] 698 698 698

Fair Value per Share [Rp] 540 570 590

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 6:Laporan Laba Rugi Komprehensif Konsolidasian

Laporan Laba Rugi

[dalam Rp Miliar] 2010 2011 2012 2013P 2014P

Penjualan 254 328 385 407 478 Harga Pokok Penjualan (185) (247) (285) (297) (357)

Laba Kotor 69 82 100 110 120 Beban Operasi (32) (40) (48) (53) (60) Laba Operasi 37 41 52 57 60 Pendapatan [Beban] lain-lain (3) (6) (4) (4) (5)

Laba Sebelum Pajak 34 35 48 53 56

Pajak (7) (9) (12) (13) (14)

Laba Bersih 26 26 36 40 42

Sumber: PT Ekadharma International Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Laporan Posisi Keuangan Konsolidasian

Neraca

[dalam Rp Miliar] 2010 2011 2012 2013P 2014P

Aset Aset Lancar

Kas dan Setara Kas 28 36 42 49 55 Piutang Usaha 31 42 50 54 72 Persediaan 56 73 82 110 137 Aset lain-lain 8 5 7 6 7

Total Aset Lancar 122 156 180 219 272

Aset Tetap 68 74 85 80 81 Aset lainnya 14 7 8 8 8 Total Aset 204 238 274 307 360 Kewajiban Hutang Usaha Pinjaman Jk. Pendek 16 24 18 24 29 Biaya Akrual 46 49 47 43 55 Kewajiban lain-lain 7 8 11 11 12 Kewajiban jangka panjang 7 4 1 3 10 Kewajiban jangka panjang lainnya 3 4 6 6 7 Total Kewajiban 79 90 82 88 113 Total Ekuitas 125 148 192 219 247

Sumber: PT Ekadharma International Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 11: P/E dan P/BV Historis

1,2 1,3 1,3 1,4 1,4 1,5 6,6 6,7 6,8 6,9 7,0 7,1 7,2 7,3 7,4 7,5 2010 2011 2012 P/BV P/E P/E P/BV

Gambar 12: ROA, ROE dan Total Asset Turnover Historis 1,2 1,2 1,3 1,3 1,4 1,4 1,5 0,0 5,0 10,0 15,0 20,0 25,0 2010 2011 2012 TAT ROA & ROE

ROA ROE TAT

Tabel 8: Rasio Penting

Rasio 2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan 23,9 29,2 17,2 5,7 17,4 Laba Operasi 43,0 11,5 25,9 9,5 5,6 EBITDA 40,9 5,1 28,5 4,0 5,6 Laba Bersih 63,8 (0,2) 38,4 10,5 4,1 Profitabilitas [%]

Marjin Laba Kotor 27,3 24,8 26,1 27,0 25,2 Marjin Laba Operasi 14,6 12,6 13,5 14,0 12,6 Marjin EBITDA 17,3 14,0 15,4 15,2 13,6 Marjin Laba Bersih 10,3 8,0 9,4 9,8 8,7 ROA 12,8 11,0 13,2 13,0 11,6 ROE 20,9 17,7 18,9 18,3 16,9

Solvabilitas [X]

Rasio Kewajiban Terhadap Ekuitas 0,6 0,6 0,4 0,4 0,5 Rasio KewajibanTerhadap Aset 0,4 0,4 0,3 0,3 0,3

Likuiditas[X]

Rasio Lancar 1,8 1,9 2,4 2,8 2,8 Rasio Cepat 0,9 0,9 1,2 1,3 1,3

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Inves tasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dala m mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tin dakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untu k menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, m etodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000, - dari Bursa Efek Indonesia untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.