KELAYAKAN FINANSIAL USAHA PETERNAKAN PUYUH

(Studi Kasus : Kelompok Wanita Tani Rahayu, Desa Nanggerang, Kecamatan Cicurug, Kabupaten Sukabumi)

Theza Octa Aftaliana 1111092000009

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

KELAYAKAN FINANSIAL USAHA PETERNAKAN PUYUH

(Studi Kasus : Kelompok Wanita Tani Rahayu, Desa Nanggerang, Kecamatan Cicurug, Kabupaten Sukabumi)

Theza Octa Aftaliana 1111092000009

Skripsi

Diajukan Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Pertanian Pada Program Studi Agribisnis

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Juni 2016

Theza Octa Aftaliana NIM. 1111092000009

iii CURRICULUM VITAE

THEZA OCTA AFTALIANA

Data Diri

Nama : Theza Octa Aftaliana

Jenis Kelamin : Perempuan

Tempat, Tanggal lahir : Bogor, 22 oktober 1993

Status : Belum menikah

Agama : Islam

Berat Badan : 42 kg

Tinggi : 145 cm

Alamat : Jl.cimelati Kp. Sadamukti Rt 01 Rw 01 No. 35 Desa Tenjolaya Kec. Cicurug Kab. Sukabumi

No. Handphone : 089635070094

Email : liana.octa@gmail.com

Data Orang Tua

Nama Ayah : Dwi Basuki Haryoto

Pekerjaan : Wiraswasta

Nama Ibu : N. Jamilah

Pekerjaan : Ibu Rumah Tangga

Pendidikan

2011 – 2015 : UIN Syarif Hidayatullah Jakarta, Jurusan Agribisnis 2008 – 2011 : SMKN 1 Cibadak, Jurusan Teknologi Hasil Pengolahan

2005 – 2008 : SMPN 1 Cicurug

1999 – 2005 : SDN 2 Cicurug

iv Pengalaman Kegiatan dan Organisasi

2011-2015 : Anggota Koperasi Mahasiswa (KOPMA) UIN Syarif

Hidayatullah Jakarta

2014 : Seksi Publikasi, dekorasi dan dokumentasi

(PUBDEKDOK) Agri‟s Event 2014

Pengalaman Kerja

2010 : Prakerin PT Zehat International, Bogor. (Quality Control)

2012 : PT Yungnam (Quality Control)

2014 : Prakerin PT Sinar Sosro KPB Cakung, Jakarta.

v KATA PENGANTAR

Bismillahirrohmanirrohim

Assalamu’alaikum Wr. Wb

Alhamdulillah wa shalatuwassalamu „ala rasulillah. Pertama-tama dengan segala kerendahan hati penulis sampaikan puji serta syukur atas rahmat dan karunia Allah SWT, yang telah memberikan nikmat iman, Islam dan kesehatan sepenuhnya kepada penulis sehingga dapat menyelesaikan penelitian ini dengan baik. Shalawat serta salam selalu tercurah kepada junjungan Nabi Muhammad SAW, beserta keluarga, sahabat serta kaum muslimin semoga kita mendapatkan kebahagiaan dunia dan akhirat serta diberikan syafaat oleh beliau .

Dalam menyelesaikan skripsi tidak sedikit kesulitan dan hambatan yang dialami. Banyak pihak yang telah memberikan perhatian, bantuan, bimbingan, motivasi, arahan serta nasehat kepada penulis. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan terimakasih sebesar-besarnya kepada :

1. Kedua orang tua tercinta, Bapak Dwi Basuki Haryoto dan Ibu N. Jamilah, adik tersayang Melano Januarizqi Alfani, serta keluarga besar Bapak dan Ibu yang tiada hentinya memberikan doa, dorongan dan motivasinya sehingga penulis dapat menyelesaikan penelitian ini.

2. Ibu Ir. Siti Rochaeni, M.Si dan Ibu Rahmi Purnomowati, S.P, M.Si Selaku dosen pembimbing skripsi yang telah memberikan dukungan, arahan serta motivasi yang besar kepada penulis dalam menyelesaikan skripsi ini sampai akhir .

vi 3. Bapak Dr. Ir. Akhmad Riyadi Wastra, S.IP., MM dan Bapak Dr. Iwan Aminuddin, M.Si selaku dosen penguji skripsi yang telah memberikan nasihat, dukungan dan saran yang baik kepada penulis pada saat sidang sampai menyelesaikan skripsi ini.

4. Bapak Dr. Agus Salim, M.Si selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta, para Wakil Dekan I, II, dan III. Beserta staf TU, Akademik dan Karyawan FST lainnya.

5. Bapak Dr. Edmon Daris, MS selaku ketua Program studi Agribisnis Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Achmad Tjahya Nugraha, selaku dosen penasehat akademik atas bimbingan dan arahannya mengenai akademik penulis selama duduk di bangku kuliah.

7. Seluruh dosen Agribisnis, karyawan, dan civitas Akademika Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta yang selama ini telah memberi penulis ilmu dan pengalaman yang bermanfaat selama perkuliahan.

8. Ibu Sherly selaku ketua Kelompok Wanita Tani Rahayu yang telah memberi izin untuk melakukan penelitian di Peternakan KWT Rahayu serta memberikan informasi yang dibutuhkan dalam penelitian ini.

9. Teman-teman seperjuangan Agribisnis 2011. Sahabat Ira, Dewi, Debi, Isna, Feny, serta kawan-kawan lain yang tidak bisa penulis sebutkan satu per satu. Terima kasih atas bantuan, masukan, motivasi dan semangat.

vii Tetap menjaga tali silaturahmi, tetap semangat dan saling mendo‟akan dalam kebaikan.

10. Keluarga Besar Djakarta Vespa UIN (DJAVU), KKN BERSAMA 2014, D‟Chamlienk, Stevepartan Aftaliana (Tatan) yang selalu memberikan

motivasi, pelajaran dan semangat baru. Semoga tali silaturahmi kita tetap terjaga dan tetap bersama.

11. Romi Sunardi selaku kakak, teman hidup serta sahabat yang selalu membantu, menghibur dan menyemangati penulis. Semoga kita dapat tetap bersama.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu selama masa perkuliahan dan hingga menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari sistematika, bahasa, maupun materi. Semoga Skripsi ini dapat bermanfaat untuk kita semua. Amiin yaa Robbal Alamin.

Wassalamu’alaikum Wr. Wb.

Jakarta, Juni 2016

viii RINGKASAN

THEZA OCTA AFTALIANA, Analisis Kelayakan Finansial Usaha Peternakan Puyuh (Studi kasus : Kelompok Wanita Tani Rahayu desa Nanggerang kecamatan Cicurug kabupaten Sukabumi). Dibawah bimbingan Ir. SITI ROCHAENI, M.Si dan RAHMI PURNOMOWATI, S.P., M.Si.

Peningkatan jumlah penduduk di Indonesia merupakan salah satu hal yang menyebabkan prospek dunia peternakan semakin cerah. Dengan meningkatnya jumlah penduduk, maka konsumsi terhadap protein hewani akan meningkat pula. Apalagi ditunjang dengan kesadaran masyarakat akan arti pentingnya nilai gizi yang dapat menyebabkan konsumsi komoditi hasil peternakan akan mengalami peningkatan. Usaha peternakan yang banyak diminati oleh masyarakat saat ini salah satunya adalah usaha peternakan unggas. Salah satu peternakan unggas yang saat ini kembali diminati oleh masyarakat adalah peternakan puyuh, hal ini dikarenakan beberapa keunggulan yang dimiliki oleh ternak puyuh diantaranya kemampuan produksi telurnya cepat dan tinggi. Puyuh termasuk sebagai salah satu ternak unggas cocok diusahakan sebagai usaha sambilan maupun komersial karena telur dan dagingnya dibutuhkan sebagai salah satu sumber protein hewani yang cukup penting. Salah satu daerah di Jawa barat yang membudidayakan puyuh adalah kabupaten Sukabumi khususnya kecamatan Cicurug. Kelompok peternak yang mengembangkan usaha peternakan puyuh di Kecamatan Cicurug adalah Kelompok Wanita Tani Rahayu. Kelompok Wanita Tani Rahayu menyadari akan potensi puyuh mencoba melakukan budidaya puyuh secara berkelompok. Usaha peternakan puyuh Kelompok Wanita Tani Rahayu telah menanamkan modal investasinya selama 8 tahun dan diharapkan dapat memberikan keuntungan sedangkan dalam menjalankan usaha peternakan puyuh Kelompok Wanita Tani Rahayu sering kali menghadapi beberapa kendala diantaranya kenaikan harga pakan, fluktuasi harga telur puyuh, dan penurunan produksi telur puyuh yang dapat berpengaruh terhadap finansial kelompok. Untuk menilai apakah usaha peternakan puyuh masih layak diteruskan atau dikembangkan perlu dilakukan analisis kelayakan financial. Tujuan dari penelitian ini adalah (1) Menganalisis kelayakan Finansial usaha peternakan puyuh Kelompok Wanita Tani Rahayu. (2) Menganalisis tingkat kepekaan (sensitivitas) dari usaha Peternakan puyuh Kelompok Wanita Tani Rahayu apabila terjadi penurunan produksi telur dan peningkatan harga pakan .

Penentuan tempat dilakukan secara sengaja (purposive) yaitu pada Kelompok Wanita Tani Rahayu desa Nanggerang kecamatan Cicurug kabupaten Sukabumi. Waktu penelitian dilaksanakan pada bulan januari sampai februari 2016. Tempat penelitian ini dipilih atas dasar pertimbangan bahwa kelompok tani

ix ini merupakan salahsatu kelompok yang membudidayakan puyuh dengan kapasitas besar. Data yang dikumpulkan meliputi data primer dan sekunder. Analisis data dengan menggunakan metode kuantitatif. Penggunaan metode kuantitatif pada studi kelayakan finansial ini dilakukan untuk mengetahui kelayakan finansial usaha peternakan puyuh dengan menggunakan penilaian kriteria kelayakan yang terdiri dari Net Present Value (NPV), Internal Rate of

Return (IRR), Net Benefit Cost Ratio (Net B/C), Payback Periode (PP) Dan Analisis Break Event Point. Selain itu dilakukan analisis sensitivitas

menggunakan analisis nilai pengganti (Switching Value).

Hasil analisis kelayakan usaha dapat disimpulkan bahwa usaha peternakan puyuh Kelompok Wanita Tani Rahayu layak untuk dijalankan yang ditandai dengan nilai NPV pada tingkat suku bunga 7,03% positif yaitu sebesar Rp. 249.937.236 , nilai IRR lebih besar dari tingkat suku bunga Bank (7,03%) yaitu sebesar 34,39%, nilai Net B/C lebih besar dari satu yaitu sebesar 3,10 dan nilai

payback period adalah 2 tahun 4 bulan 24 hari tahun kurang dari umur usaha 8

tahun . Hasil analisis nilai pengganti (switching value) diperoleh nilai perubahan maksimum untuk penurunan produksi telur puyuh yaitu 19,88740536% dan perubahan maksimum untuk peningkatan harga pakan puyuh yaitu 27,1238739% yang masih dapat di terima agar usaha peternakan puyuh Kelompok Wanita Tani Rahayu layak untuk dijalanakan. Usaha peternakan puyuh Kelompok Wanita Tani Rahayu lebih sensitif terhadap perubahan penurunan produksi telur puyuh dibandingkan dengan perubahan peningkatan harga pakan . Sehingga dapat disarankan : (1) Usaha Peternakan Puyuh Kelompok Wanita Tani Rahayu harus dilanjutkan atau diteruskan, sebaiknya Kelompok Wanita Tani Rahayu lebih mengembangkan usaha peternakan puyuh dengan menambahkan jumlah puyuh petelur (puyuh betina) . (2) Berdasarkan hasil analisis switching value, usaha Puyuh Kelompok Wanita Tani Rahayu lebih sensitif terhadap perubahan penurunan produksi telur puyuh dibandingkan dengan perubahan peningkatan harga pakan . Sehingga Kelompok Wanita Tani Rahayu perlu memelihara dan menjaga ternaknya dengan baik agar tidak mengalami penurunan produksi telur.

x DAFTAR ISI

PENGESAHAN UJIAN ... i

PERNYATAAN ... ii

CURRICULUM VITAE ... iii

KATA PENGANTAR ... v

RINGKASAN ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Ruang Lingkup Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Puyuh ... 6

2.2 Teknik Budidaya ... 9

2.2.1 Kandang ... 9

2.2.2 Pemerolehan Bibit DOQ (Day Old Quail) ... 11

2.2.3 Pengadaan Bibit ... 12

2.2.4 Pemeliharaan ... 13

2.3 Studi Kelayakan Usaha Agribisnis ... 15

2.4 Aspek Kelayakan Finansial Usaha ... 18

xi

2.6 Penelitian Terdahulu ... 26

2.7 Kerangka Pemikiran ... 30

BAB III METODOLOGI PENELITIAN ... 33

3.1 Lokasi dan WaktuPenelitian ... 33

3.2 Jenis dan Sumber Data ... 33

3.3 Metode Pengumpulan Data ... 34

3.4 Metode Pengolahan dan Analisis Data ... 34

3.5 Definisi Operasional ... 40

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 43

4.1 Kondisi Umum Wilayah Penelitian ... 43

4.2 Sejarah Singkat Kelompok Wanita Tani Rahayu ... 43

4.3 Visi, Misi, dan Tujuan Kelompok Wanita Tani Rahayu ... 44

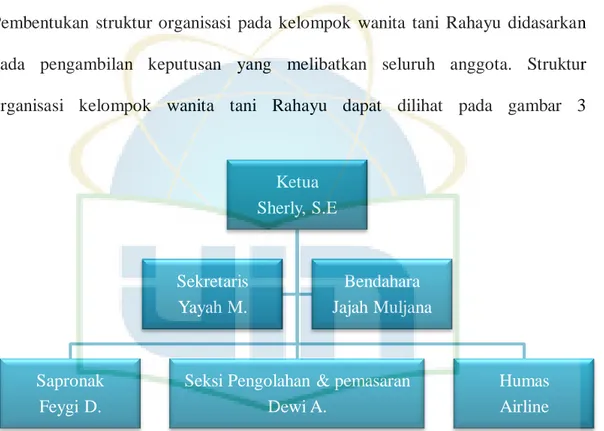

4.4 Struktur Organisasi Kelompok Wanita Tani Rahayu ... 45

4.5 Jenis dan Perkembangan Usaha ... 45

BAB V HASIL DAN PEMBAHASAN ... 47

5.1 Kelayakan Usaha Peternakan Puyuh Kelompok Wanita Tani Rahayu ... 47

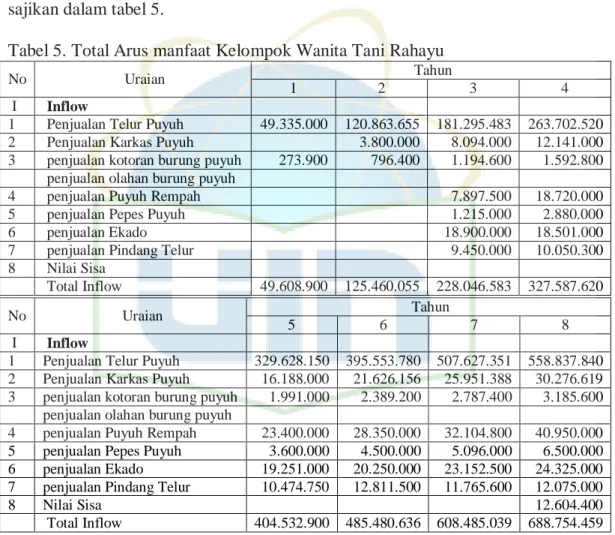

5.1.1 Arus Manfaat (Inflow) ... 49

5.1.2 Arus Biaya (Out flow) ... 54

5.1.3 Analisis Laba Rugi ... 67

5.1.4 Kriteria Kelayakan Investasi ... 70

5.1.5 Break Even Point ... 71

5.1.6 Nilai Pengganti (switching value) ... 75

BAB VI KESIMPULAN ... 78

6.1 Kesimpulan ... 78

6.2 Saran ... 78

xii DAFTAR TABEL

NO. Halaman

1. Data populasi ternak unggas di Provinsi Jawa Barat 2011-2015 .... 2

2. Perbandingan Gizi Beberapa Telur Unggas ... 2

3. Perbandingan Gizi Beberapa Daging Ternak ... 3

4. Kemampuan Bertelur Beberapa Jenis Unggas ... 8

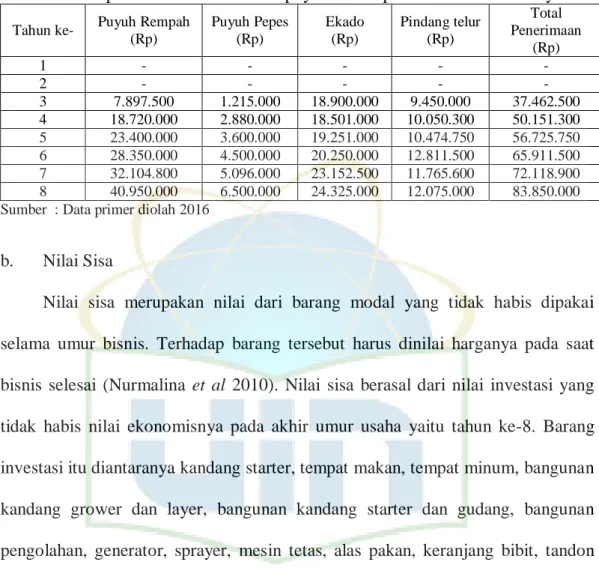

5. Total Arus Manfaat Kelompok Wanita Tani Rahayu ... 49

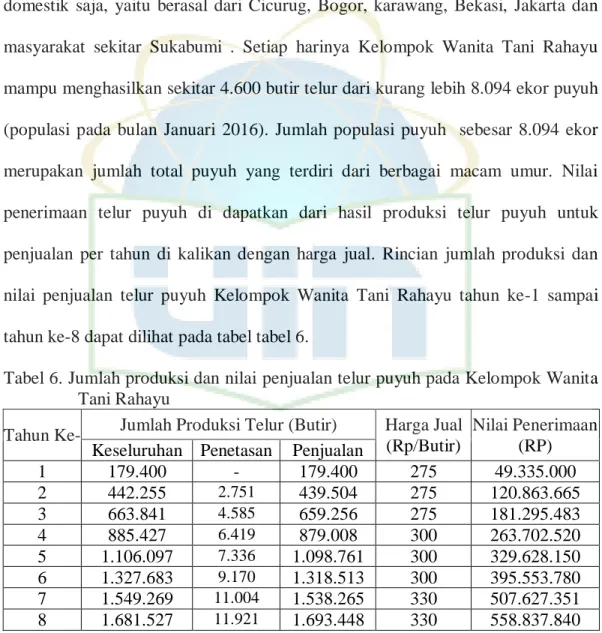

6. Jumlah Produksi Dan Nilai Penjualan Telur Puyuh Pada Kelompok Wanita Tani Rahayu ... 50

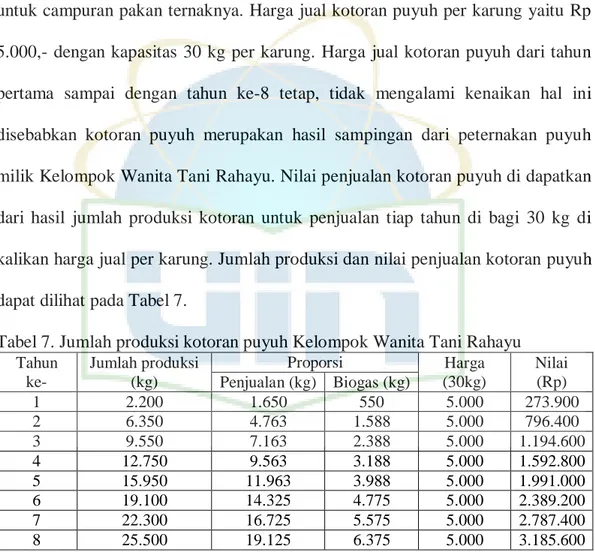

7. Jumlah Produksi Kotoran Puyuh Kelompok Wanita Tani Rahayu ... 51

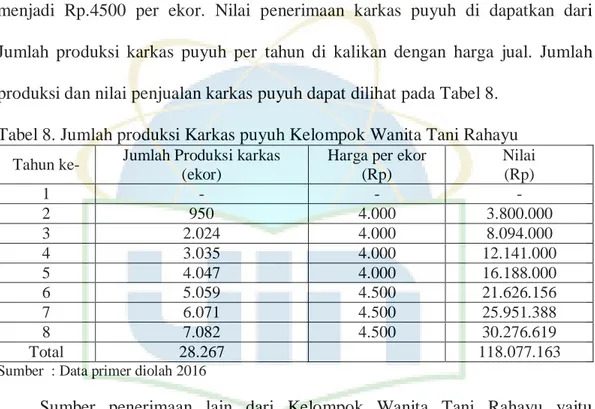

8. Jumlah Produksi Karkas Puyuh Kelompok Wanita Tani Rahayu ... 52

9. Total Penerimaan Hasil Olahan Puyuh Kelompok Wanita ... 53

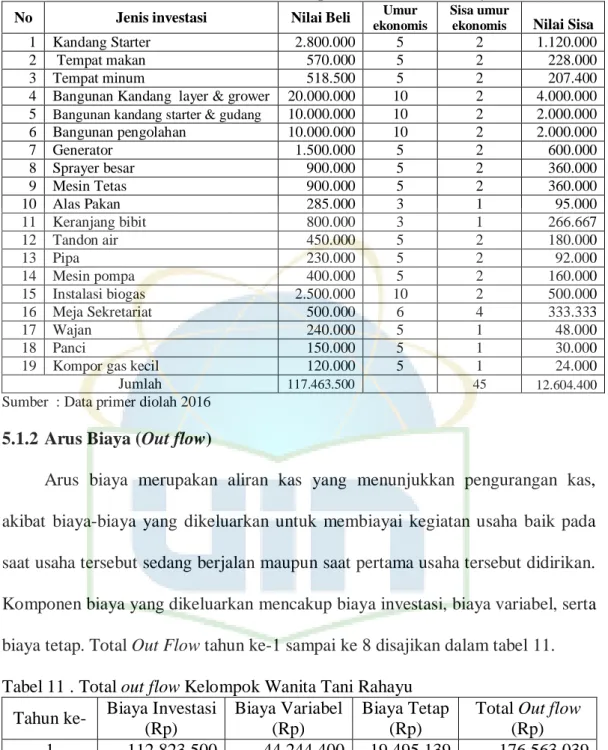

10. Rincian Nilai Sisa Investasi Kelompok Wanita Tani Rahayu ... 54

11. Total out flow Kelompok Wanita Tani Rahayu ... 54

12. Total Biaya Variabel Kelompok Wanita Tani Rahayu ... 64

13. Populasi Biaya Puyuh Kelompok Wanita Tani Rahayu ... 65

14. Rincian Biaya Tetap Kelompok Wanita Tani Rahayu ... 65

15. Laporan Laba Rugi Usaha Peternakan Puyuh Kelompok Wanita Tani Rahayu ... 69

16. Hasil Analisis Kelayakan Finansial ... 70

17. Analisis Break Event Point (BEP) Telur Puyuh Tahun ke-1 sampai tahun ke 8 ... 72

xiii DAFTAR GAMBAR

NO. Halaman 1. Fungsi Biaya ... 24 2. Kerangka Pemikiran ... 32 3. Struktur Organisasi Kelompok Wanita Tani Rahayu ... 45

xiv DAFTAR LAMPIRAN

NO. Halaman 1. Jumlah dan hasil produksi olahan puyuh kelompok wanita tani

Rahayu ... 83

2. Rincian biaya investasi Kelompok Wanita Tani Rahayu... 84

3. Biaya reinvestasi Kelompok Wanita Tani Rahayu ... 85

4. Jumlah puyuh milik Kelompok Wanita Tani Rahayu ... 87

5. Biaya variabel Kelompok Wanita Tani Rahayu ... 88

6. Laporan laba rugi Kelompok Wanita Tani Rahayu ... 89

7. Arus kas (cashflow) Kelompok Wanita Tani Rahayu ... 91

8. Analisis nilai pengganti (Switching value) penurunan produksi telur puyuh sebesar 19,68722512 %... 95

9. Analisis nilai pengganti (Switching value) kenaikan harga pakan sebesar 26,9838867 % ... 99

10. Rincian Biaya Penyusutan Investasi Kelompok Wanita Tani Rahayu ... 103

11. Break Even Point (BEP) usaha peternakan puyuh Kelompok Wanita Tani Rahayu ... 105

12. Daftar pertanyaan untuk Kelompok Wanita Tani Rahayu ... 108

13. Layout peternakan puyuh Kelompok Wanita Tani Rahayu ... 115

BAB I PENDAHULUAN

1.1. Latar Belakang

Peningkatan jumlah penduduk di Indonesia merupakan salah satu hal yang menyebabkan prospek dunia peternakan semakin cerah. Dengan meningkatnya jumlah penduduk, maka konsumsi terhadap protein hewani akan meningkat pula. Apalagi ditunjang dengan kesadaran masyarakat akan arti pentingnya nilai gizi yang dapat menyebabkan konsumsi komoditi hasil peternakan akan mengalami peningkatan. (Anwar, 2012)

Usaha peternakan yang banyak diminati oleh masyarakat saat ini salah satunya adalah usaha peternakan unggas. Hal ini dikarenakan peternakan unggas merupakan usaha yang dapat diusahakan mulai dari skala usaha rumah tangga hingga skala usaha besar. (Listiyowati dan Roospitasari,2007)

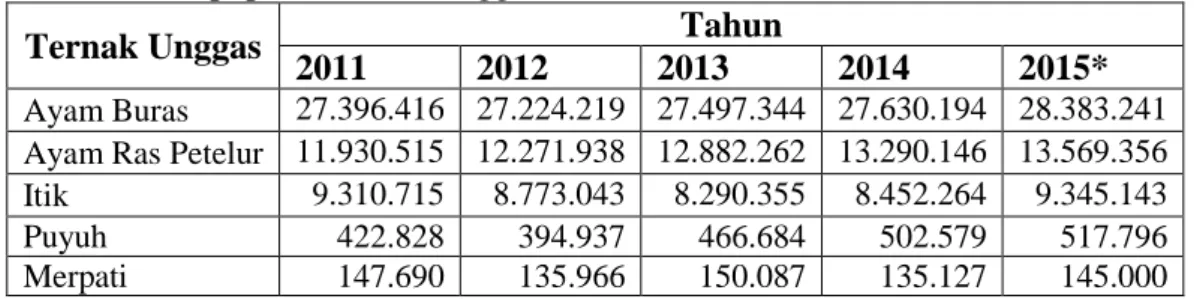

Berdasarkan data pada tahun 2014 yang diperoleh dari 34 provinsi, bahwa sebaran populasi ternak unggas sebagian besar terkonsentrasi di Pulau Jawa. Tabel. 1 menunjukkan jumlah populasi ternak unggas di provinsi Jawa Barat. Puyuh merupakan salahsatu jenis unggas yang di ternakkan di provinsi Jawa Barat. Pada tahun 2011 jumlah puyuh yang di ternakkan sebanyak 422.828 ekor, pada tahun 2012 394.937 ekor, kemudian pada tahun 2013 mengalami peningkatan menjadi 466.684 ekor, pada tahun 2014 menjadi 502.579 ekor, terus meningkat pada tahun 2015 menjadi 517.796 ekor.

2 Tabel 1. Data populasi ternak unggas di Provinsi Jawa Barat 2011-2015

Ternak Unggas Tahun

2011 2012 2013 2014 2015*

Ayam Buras 27.396.416 27.224.219 27.497.344 27.630.194 28.383.241 Ayam Ras Petelur 11.930.515 12.271.938 12.882.262 13.290.146 13.569.356 Itik 9.310.715 8.773.043 8.290.355 8.452.264 9.345.143

Puyuh 422.828 394.937 466.684 502.579 517.796

Merpati 147.690 135.966 150.087 135.127 145.000

Sumber : Statistik Peternakan dan Kesehatan Hewan 2015(data di olah).

*) Angka sementara

Menurut Listiyowati dan Roospitasari (2007) Salah satu peternakan unggas yang saat ini kembali diminati oleh masyarakat adalah peternakan puyuh, hal ini dikarenakan beberapa keunggulan yang dimiliki oleh ternak puyuh diantaranya kemampuan produksi telurnya cepat dan tinggi.

Puyuh termasuk sebagai salah satu ternak unggas cocok diusahakan sebagai usaha sambilan maupun komersial karena telur dan dagingnya dibutuhkan sebagai salah satu sumber protein hewani yang cukup penting. Berdasarkan data pada tabel 2 terlihat bahwa telur puyuh memiliki kandungan protein yang tinggi tetapi kadar lemak yang rendah. Selain telur, daging puyuh saat ini sudah banyak di butuhkan oleh masyarakat. Selain rasanya yang lezat, kandungan gizinya pun juga cukup baik. Kandungan gizi daging puyuh dapat dilihat pada tabel 3. Pemeliharaan puyuh sangat mudah dan luas lahan yang dibutuhkan lebih kecil dibandingkan dengan unggas lain dalam jumlah yang sama, selain itu modal yang digunakan untuk beternak puyuh tidak harus besar (Marsudi, dan Saparinto, 2014). Tabel 2. Perbandingan Gizi beberapa Telur Unggas

Jenis Unggas Protein (%) Lemak (%) Karbohidrat (%) Abu (%) Puyuh 13,1 11,1 1,0 1,1 Ayam Ras 12,7 11,3 0,9 1,0 Ayam Buras 13,4 10,3 0,9 1,0 Itik 13,3 14,7 0,7 1,1

3 Tabel 3. Perbandingan Gizi Beberapa Daging Ternak

Ternak Protein (g) Lemak (g) Karbohidrat (g) Abu (g) Kalsium (mg) Fosfor (Mg) Besi (mg) Puyuh 21,1 7,7 - 1,0 129,0 189,0 1,5 Ayam 18,2 25,0 - - 14 200 1,5 Itik 16,0 28,6 - - 15 188 1,8 Sapi 18,8 14,0 - - 11 170 2,8 Domba 17,1 14,8 - - 10 191 2,6 Kambing 16,6 9,2 - - 11 124 1,0

Sumber : Marsudi, dan Saparinto (2014)

Salah satu daerah di Jawa barat yang membudidayakan puyuh adalah kabupaten Sukabumi khususnya kecamatan Cicurug. Kelompok peternak yang mengembangkan usaha peternakan puyuh di Kecamatan Cicurug adalah Kelompok Wanita Tani Rahayu. Kelompok Wanita Tani Rahayu menyadari akan potensi puyuh mencoba melakukan budidaya puyuh secara berkelompok. Jumlah puyuh yang dimiliki kelompok adalah 8000 ekor dengan kapasitas panen telur 4.600 butir per hari, sedangkan untuk daging karkas puyuh rata-rata 25 ekor perhari. Selain produk segar telur dan daging puyuh terdapat pula olahan telur dan daging puyuh diantaranya : puyuh rempah, puyuh pepes, ekado, pindang telur. Usaha peternakan puyuh Kelompok Wanita Tani Rahayu telah menanamkan modal investasinya selama 8 tahun dan diharapkan dapat memberikan keuntungan sedangkan dalam menjalankan usaha peternakan puyuh Kelompok Wanita Tani Rahayu sering kali menghadapi beberapa kendala diantaranya kenaikan harga pakan, fluktuasi harga telur puyuh, dan penurunan produksi telur puyuh yang dapat berpengaruh terhadap finansial kelompok. Untuk menilai apakah usaha peternakan puyuh masih layak diteruskan atau dikembangkan perlu dilakukan analisis kelayakan finansial. Oleh karena itu, Peneliti tertarik untuk melakukan

4 penelitian dengan judul “Kelayakan Finansial Usaha Peternakan Puyuh” (Studi Kasus Kelompok Wanita Tani Rahayu desa Nanggerang Kabupaten Sukabumi).

1.2. Rumusan Masalah

1. Bagaimana kelayakan Finansial usaha peternakan puyuh Kelompok Wanita Tani Rahayu ?

2. Bagaimana tingkat kepekaan (sensitivitas) dari usaha Peternakan puyuh puyuh Kelompok Wanita Tani Rahayu apabila terjadi penurunan produksi telur dan peningkatan harga pakan?

1.3. Tujuan Penelitian

1. Menganalisis kelayakan Finansial usaha peternakan puyuh Kelompok Wanita Tani Rahayu.

2. Menganalisis tingkat kepekaan (sensitivitas) dari usaha Peternakan puyuh Kelompok Wanita Tani Rahayu apabila terjadi penurunan produksi telur dan peningkatan harga pakan .

1.4. Manfaat Penelitian

1. Menjadi bahan referensi dan bahan bacaan yang memberikan manfaat ilmu bagi para pembaca.

2. Menjadi bahan masukan dan evaluasi bagi pemilik usaha ternak untuk melakukan pengembangan bisnis yang dimiliki sehingga dapat berkembang dari skala usaha maupun kualitas usaha.

5 3. Menjadi bahan pembelajaran untuk menambah pengalaman bagi penulis dalam mempraktekkan ilmu yang telah diperoleh selama perkuliahan.

1.5. Ruang Lingkup Penelitian

Penelitian ini dibatasi pada analisis Kelayakan usaha dilihat dari aspek finansial . Penelitian ini dilakukan di Kelompok Wanita Tani Rahayu desa Nanggerang Kecamatan Cicurug kabupaten Sukabumi. Metode analisis yang digunakan untuk menganalisis kelayakan usaha secara finansial menggunakan metode kuantitatif dengan penilaian kriteria kelayakan yaitu : analisis nilai bersih sekarang (Net Present Value atau NPV), tingkat pengembalian investasi (Internal Rate of Return atau IRR), Net Benefit Cost

Ratio (Net B/C), masa pengembalian investasi (Payback Period atau PP),

dan analisis titik impas (Break Event Point atau BEP). dan Analisis sensitivitas menggunakan analisis nilai pengganti (Switching value).

BAB II

TINJAUAN PUSTAKA

2.1 Puyuh

Puyuh merupakan unggas yang berukuran pendek, kecil, gemuk, dan bulat dengan kaki-kaki yang kuat dan pendek. Badannya dipenuhi dengan bulu berwarna coklat dengan bercak abu-abu dan hitam (Wuryadi, 2011). Di habitat aslinya, puyuh hidup liar dan berpindah-pindah di hutan. Dahulu, unggas ini banyak dipelihara sebagai song birds, karena suaranya yang cukup keras dan agak berirama. Puyuh pertama kali diternakan pada tahun 1870 di Amerika. Di Indonesia, puyuh mulai diternakkan pada tahun 1979 dengan mengimpor bibit dari luar negeri (Wuryadi 2013)

Ada beberapa jenis puyuh yang hidup di bumi, yaitu puyuh tegalan (Turnix

susciatori), puyuh kuning (Turnix silvatica), puyuh punggung hitam (Turnix maculosa), puyuh mahkota (Rollulus roulroul), puyuh genggong jawa (Arborophila javanica), genggong biasa (Arborophila orientalis), Blue breasted

quail (Cortunix chinensis) dan puyuh jepang (Cortunix cortunix japonica). Diantara puyuh tersebut, Cortunix cortunix japonica merupakan jenis puyuh yang lazim diternakan di Indonesia untuk diambil telur dan dagingnya. Selebihnya, jenis puyuh tersebut masih hidup liar di alam (wuryadi,2011).

Puyuh hidup ideal di daerah yang bersuhu 24-300 C dengan kelembaban 85%. Puyuh mampu berlari kencang dan terbang dalam jarak dekat. Secara umum, puyuh jantan memiliki bobot tubuh 117 gram/ekor, berwarna hitam, dan bersuara seperti kastanet yang keras. Dari segi bobot tubuh, puyuh betina lebih

7 besar dari pada puyuh jantan, yaitu sekitar 143gram/ekor. Bulu puyuh betina berwarna cokelat terang. Di bagian dadanya terdapat totol-totol berwarna cokelat tua. Bulu di kerongkongan dan dada bagian atas berwarna cinnamon, lebih terang dibandingkan dengan warna bulu puyuh jantan. Secara ilmiah, puyuh di klasifikasikan sebagai berikut (wuryadi, 2013).

Kingdom : Animalia Filum : Chordata Kelas : Aves Ordo : Galliformes Famili : Phasianidae Subfamili : Perdicinae Genus : Cortunix

Spesies : Cortunix cortunix japonica

Asal negara : Jepang

Potensi regenerasi : 3-4 generasi/tahun Lama pengeraman telur : 16-17 hari

Pemerintah dalam pembangunan sub sektor peternakan telah bertekad akan mengembangkan jenis aneka ternak karena tingkat kebutuhan masyarakat terhadap protein hewani semakin tinggi. Puyuh merupakan salah satu aneka ternak yang mulai digemari karena mampu memenuhi kebutuhan gizi masyarakat.Puyuh dapat dimanfaatkan sebagai penghasil daging dan telur serta kotorannya dapat dimanfaatkan sebagai pupuk kandang (Wirya,2009).

Puyuh merupakan unggas penghasil telur terbesar kedua setelah ayam ras petelur. Puyuh mulai bertelur pada saat berumur 45 hari. Masa produktif puyuh berlangsung sekitar 18 bulan. Selain telur, daging puyuh juga bisa dimanfaatkan untuk menambah pendapatan peternak. Daging puyuh diperoleh dari puyuh jantan

8 yang sengaja dipelihara sebagai puyuh penghasil daging, dan tidak dijadikan induk pejantan. Puyuh pedaging juga dihasilkan dari puyuh betina afkir yang sudah tidak dapat bertelur (wuryadi,2014).

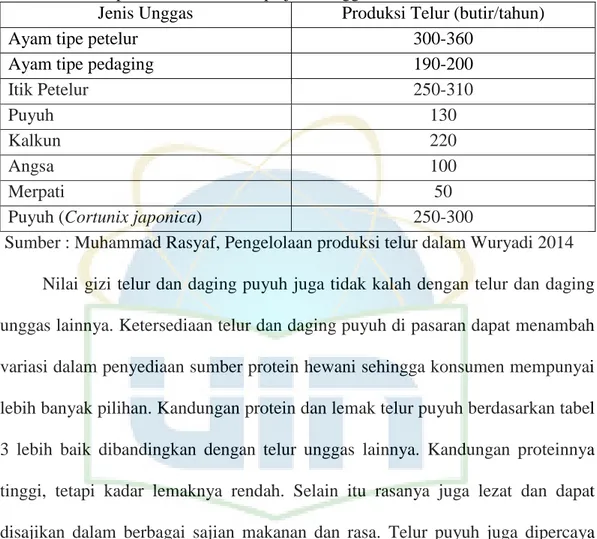

Tabel 4. kemampuan bertelur beberapa jenis unggas

Jenis Unggas Produksi Telur (butir/tahun)

Ayam tipe petelur 300-360

Ayam tipe pedaging 190-200

Itik Petelur 250-310

Puyuh 130

Kalkun 220

Angsa 100

Merpati 50

Puyuh (Cortunix japonica) 250-300

Sumber : Muhammad Rasyaf, Pengelolaan produksi telur dalam Wuryadi 2014 Nilai gizi telur dan daging puyuh juga tidak kalah dengan telur dan daging unggas lainnya. Ketersediaan telur dan daging puyuh di pasaran dapat menambah variasi dalam penyediaan sumber protein hewani sehingga konsumen mempunyai lebih banyak pilihan. Kandungan protein dan lemak telur puyuh berdasarkan tabel 3 lebih baik dibandingkan dengan telur unggas lainnya. Kandungan proteinnya tinggi, tetapi kadar lemaknya rendah. Selain itu rasanya juga lezat dan dapat disajikan dalam berbagai sajian makanan dan rasa. Telur puyuh juga dipercaya dapat memberikan kekuatan sehingga sering digunakan sebagai obat kuat dan campuran jamu dan anggur. Telur puyuh sangat baik untuk diet kolestrol karena dapat mengurangi terjadinya penimbunan lemak, terutama di jantung, sedangkan kebutuhan proteinnya tetap mencukupi (Wirya, 2009). Secara umum, komposisi kandungan telur puyuh adalah albumin (putih telur) 47,4%, yolk (kuning telur) 31,9%, cangkang telur dan selaput tipis 20,7 %. Bobot telur puyuh rata-rata 10

9 gram atau sekitar 8% dari bobot tubuh puyuh betina (Listiyowati dan Kinanti, 2007).

2.2 Teknik Budidaya 2.2.1 Kandang

Menurut Abidin (2002), kandang puyuh harus memperhatikan hal-hal tertentu untuk memberikan kondisi kandang yang terbaik. Kandang harus ditempatkan di lokasi yang memenuhi beberapa persyaratan teknis yaitu :

1. Jauh dari Permukiman yang Padat

Tujuan dari penempatan kandang yang jauh dari pemukiman yaitu agar puyuh tidak stress karena kebisingan di lingkungan sekitarnya yang berakibat terhadap penurunan produksinya. Selain bermanfaat bagi puyuh agar tidak stress, masyarakat pun tidak terganggu oleh bau yang ditimbulkan oleh kotoran puyuh.

2. Letak Kandang

Kandang puyuh harus dibangun di tempat yang lebih tinggi, dengan harapan sirkulasi udaranya cukup baik. Selain ketinggian tempat, bahan pembuat kandangpun harus diperhatikan. Sebaiknya digunakan kawat ram atau bambu yang dipasang dengan jarak tertentu, sehingga sirkulasi udara bebas keluar masuk.

3. Arah Sinar Matahari

Kandang sebaiknya dibangun membujur dari arah timur ke barat. Selain membunuh kuman penyakit, sinar matahari juga akan mengurangi kelembaban kandang dan membantu sintesis vitamin D dalam tubuh puyuh.

10 4. Ukuran Kandang

Secara umum, ukuran kandang koloni bagi puyuh berukuran 1 x 1 m, dengan tinggi sekitar 30-35 cm. Untuk memudahkan pengambilan telur, sebaiknya lantai kandang dibuat agak miring sekitar 10 atau 20 derajat. Di bawah alas kandang koloni yang berada di bagian atas sebaiknya ditempatkan penampung kotoran agar kotoran tidak mengotori kandang koloni di bawahnya.

5. Alas Kandang

Ada dua macam jenis alas yang dapat digunakan pada kandang puyuh. Pertama yaitu kandang diberi alas yang sepenuhnya tertutup dan dilapisi dengan sekam atau ampas gergaji. Alas tersebut sering disebut

litter.Kelebihannya yaitu menghindari terperosoknya kaki-kaki puyuh jika

alas kandang terbuat dari kawat ram, sekam mengandung beberapa vitamin B12 yang berguna bagi tubuh puyuh, mengurangi sifat kanibal puyuh, serta meningkatkan selera kawin sehingga daya tetas telur meningkat. Kelemahannya yaitu kebersihan kandang kurang terjamin dan membutuhkan tenaga dan waktu lebih untuk membersihkannya. Jenis alas kedua yaitu menggunakan kawat ram. Dengan alas kawat ram, kebersihan kandang lebih mudah diperhatikan karena kotoran yang dihasilkan terkumpul pada penampung kotoran yang ada di bawah kawat ram.

6. Tempat Pakan dan Minum

Tempat makan dan minum untuk puyuh (terutama puyuh grower dan layer) dapat menggunakan tempat makan dan minum untuk ayam ras, namun

11 dengan melakukan modifikasi di beberapa bagian. Tujuannya agar pakan dan minum tidak mudah terinjak-injak puyuh, tidak bercampur dengan kotoran, serta mencegah agar puyuh tidak tenggelam di tempat air minum. Secara umum, puyuh-puyuh dipelihara dalam kandang koloni sejak DOQ hingga berproduksi. Tidak ada perbedaan konstruksi yang mendasar antara kandang koloni dengan kandang inti. Perbedaannya hanya terletak pada ukuran luasnya. Semakin tua umur puyuh (sampai umur tertentu), ukuran kandangnya pun harus semakin luas. Berdasarkan peruntukannya, kandang puyuh dibedakan menjadi beberapa jenis kandang yaitu : 1) kandang DOQ atau starter 2) kandang grower 3) kandang layer 4) kandang induk dan pejantan.

2.2.2 Pemerolehan bibit DOQ (Day old quail)

Menurut Abidin (2002) ada beberapa cara memperoleh DOQ (day old quail) atau puyuh umur sehari, yakni membeli dari pembibit, membeli telur puyuh untuk ditetaskan sendiri, dan membeli bibit puyuh.

a. Membeli DOQ dari Pembibit

Membeli DOQ dari pembibit merupakan langkah yang paling mudah karena peternak tidak perlu mengatur perkawinan bibit puyuh dan menetaskannya sendiri. Kesulitan yang akan dihadapi adalah membeli DOQ tidak semudah membeli DOC ayam ras. Calon peternak harus mengetahui sentra-sentra peternakan puyuh di wilayahnya. Sebaiknya DOQ yang dibeli memiliki kualitas yang cukup baik.

12 b. Membeli Telur Puyuh Tetas dan Menetaskan Sendiri

Dari segi biaya, upaya memperoleh DOQ dengan menetaskan telur tetas sendiri mungkin lebih murah, dengan catatan daya tetas telur cukup tinggi. Patut disayangkan,tidak ada perusahaan pembibitan yang menjual telur tetas dengan jaminan daya tetas tinggi. Ini merupakan salah satu kendala yang akan dihadapi oleh calon peternak yang akan mencoba menetaskan telur puyuh sendiri. Kendala lainnya adalah sulitnya memperoleh telur tetas yang bermutu dan rendahnya keterampilan peternak dalam mengelola mesin tetas. c. Memelihara Bibit Puyuh

Memelihara bibit puyuh yang akan diproyeksikan sebagai penghasil DOQ merupakan langkah paling aman, meskipun dari segi pembiayaan akan membutuhkan modal yang agak besar. Besarnya biaya mungkin menjadi masalah yang cukup serius, tetapi yang lebih perlu dipikirkan adalah faktor keamanan usaha.

2.2.3 Pengadaan bibit

Menurut Marsudi dan Saparinto (2014) salah satu faktor penentu kesuksesan dalam memproduksi telur puyuh adalah penggunaan bibit yang berkualitas. Berikut beberapa pertimbangan untuk menentukan bibit berkualitas.

a. Bibit berasal dari keturunan induk pokok (parent stock)

b. Bibit berasal dari pembibit yang terpercaya dan memiliki catatan kesehatan c. Tidak berasal dari perkawinan sekerabat (inbreeding)

d. Bibit berkelamin betina

13 2.2.4 Pemeliharaan

Menurut Marsudi dan Saparinto (2014) pemeliharaan puyuh terdiri dari tiga masa, yakni masa starter, masa grower dan masa layer.

1. Masa Starter

DOQ dimasukan kedalam kandang starter dengan kepadatan 80-100 ekor per m2. Pemeliharaaan dilakukan selama 2-3 minggu. Selama pemeliharaan, kebutuhan pakan dan minum anakan puyuh harus dipenuhi dengan baik. Pemberian pakan dilakukan sebanyak 2 kali sehari. Air minum harus selalu tersedia (add litibium). Vitamin dapat diberikan setiap hari atau 3 sampai 5 kali per minggu melalui air minum sesuai dengan dosis pada kemasan. Pembersihan kandang dilakukan jika alas kandang tampak kotor.

2. Masa Grower

Setelah dilakukan pemeliharaan selama 3 minggu, anakan puyuh dipindahkan ke kandang grower. Pada saat pemindahan kandang dilakukan seleksi yang di khususkan untuk mengetahui jantan dan betina. Puyuh jantan ditandai dengan adanya tonjolan berwarna pada kloakannya dan akan mengeluarkan cairan jika ditekan. Puyuh betina dicirikan hanya ada bukaan lurus horizontal pada kloakannya. Untuk usaha puyuh petelur keberadaan puyuh jantan tidak diperlukan. Puyuh jantan dapat dikelompokan tersendiri jika akan dipelihara lebih lanjut untuk pedaging atau diapkir. Pakan diberikan satukali sehari dalam kondisi kering . Pemberian minum harus selalu tersedia (add litibium). Vitamin diberikan setiap hari atau 3-5 kali per minggu melalui air minum. Vaksin yang diberikan pada masa grower adalah ND (Newcastle Disease)

14 untuk mencegah penyakit tetelo. Pada masa grower dilakukan pemotongan paruh untuk mengurangi sifat kanibal. Paruh puyuh yang tumpul tidak menimbulkan luka jika saling mematuk. Pembersihan kotoran dilakukan setiap hari.

3. Masa Layer

Masa layer merupakan masa puyuh betina bertelur, baik produksi telur untuk pembibitan atau konsumsi. Puyuh betina mulai bertelur setelah 36-40 hari. Pemindahan puyuh ke kandang layer dilakukan sekitar satu minggu sebelumnya. Pada saat pemindahan dilakukan seleksi untuk memastikan jenis kelamin, ukuran dan kesehatan puyuh. Saat puyuh memasuki masa layer, diperlukan perawatan yang baik karena stadia ini merupakan masa bertelur. Pemberian pakan dan minum, vitamin, dan pencegahan penyakit mutlak dilakukan. Pemberian vitamin dan suplemen dilakukan setiap 3-7 hari sekali hingga puyuh apkir. Obat perangsang telur juga dapat diberikan untuk merangsang produksi serta memperbaiki kondisi telur dan kerabang yang tipis. Untuk menjaga kesehatan, puyuh dapat diberikan antiseptik. Vaksin tetap diberikan pada masa layer yaitu ND (Newcastle Disease) Lasota. Pencahayaan didalam kandang sangat diperlukan pencahayaan dapat memberikan rangsangan untuk meningkatkan nafsu makan,minum, dan perangsangan hormon FSH (folicel stimulating hormone) pada puyuh. Kegitatan rutin yang harus dilakukan adalah pembersihan kotoran, tempat makan, dan tempat minum.

15 2.3 Studi Kelayakan Usaha Agribisnis

Usaha menurut Keraf (1466) dalam Syarief et al (2008) merupakan kegiatan diantara manusia yang ditujukan untuk memperoleh keuntungan. Usaha yang dilakukan dalam agribisnis (usaha pertanian) dapat mencakup 5 subsistem yaitu , 1) Subsistem agro input atau subsistem agribisnis hulu, 2) Subsistem usahatani (on farm agribussiness), 3. Subsistem pengolahan (down-stream agribussiness) 4) Subsistem pemasaran, dan 5) subsistem jasa. Usaha yang di gerakan secara simultan dalam bentuk investasi yang pada dasarnya merupakan usaha menanamkan faktor-faktor produksi dan lainnya dalam bentuk proyek tertentu. Proyek merupakan kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam suatu bentuk kesatuan dengan menggunakan sumber-sumber tertentu untuk mendapatkan manfaat dan keuntungan atas suatu investasi/penanaman modal yang telah dilakukan atau yang akan dilakukan. Untuk mewujudkan suatu proyek usaha/pengembangan usaha harus dimulai dengan penyusunan studi kelayakan (Syarief et al, 2008).

Studi kelayakan proyek merupakan suatu studi untuk menilai suatu proyek yang dikerjakan di masa yang akan datang. Studi kelayakan adalah studi atau penelitian dalam rangka untuk menilai layak atau tidaknya proyek investasi yang bersangkutan dilakukan dengan berhasil dan menguntungkan secara ekonomis. Studi kelayakan usaha juga diartikan sebagai suatu pengkajian secara sistematis dari suatu gagasan atau rencana usaha, baik usaha yang baru maupun pengembangan usaha yang sudah ada, dari berbagai aspek yang dapat mempengaruhi keberhasilan usaha tersebut. (Syarief et al, 2008)

16 Nurmalina et al (2010) mengungkapkan studi kelayakan bisnis merupakan penelaahan atau analisis tentang apakah suatu kegiatan investasi memberikan manfaat atau hasil bila dilaksanakan. Studi kelayakan juga sering disebut dengan

feasibility study merupakan bahan pertimbangan dalam mengambil suatu

keputusan : (a) apakah menerima atau menolak suatu rencana bisnis yang direncanakan, (b) apakah menghentikan atau mempertahankan bisnis yang sudah/sedang dilaksanakan. Laporan studi kelayakan bisnis yang telah dibuat dibutuhkan oleh berbagai pihak, antara lain (Umar 1997):

1. Pihak Investor

Studi kelayakan yang telah dibuat dan ternyata layak untuk dilaksanakan, maka jika usaha tersebut membutuhkan dana dapat mengajukannya kepada investor. Calon investor yang ditawarkan tentu akan mempelajari laporan studi kelayakan bisnis yang telah dibuat karena calon investor mempunyai kepentingan langsung sehubungan dengan keuntungan yang akan diperoleh serta jaminan keselamatan atas modal yang ditanamkan.

2. Pihak Kreditor

Mempertimbangkan sisi-sisi lain, misalnya bonafitditas dan tersedianya agunan yang dimiliki perusahaan sebelum memutuskan untuk memberikan kredit atau tidak.

3. Pihak Manajemen Perusahaan

Pembuatan suatu studi kelayakan bisnis dapat dilakukan oleh pihak eksternal perusahaan selain dibuat sendiri oleh pihak internal perusahaan. Guna untuk

17 pengambilan keputusan yang akan dilakukan selanjutnya terhadap bisnis yang dijalankan.

4. Pihak Pemerintah dan Masyarakat

Studi kelayakan bisnis yang disusun perlu memperhatikan kebijakan yang telah ditetapkan oleh pemerintah karena bagaimanapun pemerintah secara langsung maupun tidak langsung dapat mempengaruhi kebijakan perusahaan. Proyek-proyek bisnis yang membantu kebijakan pemerintah inilah yang diprioritaskan untuk dibantu, misalnya dengan subsidi dan keringanan lain. Bagi masyarakat hasil studi kelayakan bisnis merupakan peluang untuk meningkatkan kesejahteraan dan perekonomian rakyat.

5. Bagi Tujuan Pembangunan Ekonomi

Dalam menyusun studi kelayakan bisnis perlu juga menganalisis manfaat yang akan didapat atau biaya yang akan ditimbulkan oleh proyek terhadap perekonomian nasional. Proyek-proyek yang diusulkan melalui Rencana Pembangunan Lima Tahun (Repelita) pada umumnya masih bersifat makro (secara umum masih didasarkan pada skala prioritas dan kebutuhan dari masing-masing daerah) yang masih memerlukan penjabaran dan penelaahan serta penilaian dari segi analisis proyek sampai seberapa jauh proyek-proyek yang diusulkan ini dapat memberikan benefit, baik yang bersifat social benefit maupun financial benefit.

Menurut Nurmalina et al (2010) untuk menentukan panjangnya umur bisnis dalam studi kelayakan berdasarkan tingkat kemampuan kegiatan bisnis ada beberapa cara yang dapat digunakan antara lain :

18 1. Umur ekonomis suatu bisnis. Ditetapkan berdasarkan jangka waktu (periode) yang kira-kira sama dengan umur ekonomis dari aset terbesar yang ada dalam bisnis.

2. Umur teknis. Untuk memudahkan perhitungan dipakai umur teknis untuk bisnis besar yang bergerak di berbagai bidang lebih mudah memakai umur teknis dari unsur-unsur investasi. Umur teknis umumnya lebih panjang dari umur ekonomis. Tetapi hal ini tidak berlaku apabila adanya keusangan teknologi dengan adanya penemuan teknologi baru.

3. Untuk bisnis yang umur teknis atau umur ekonomis lebih dari 25 tahun biasanya umur bisnis di tentukan selama 25 tahun karena nilai-nilai sesudah 25 tahun jika di discount rate dengan tingkat suku bunga lebih besar dari 10% maka present valuenya akan kecil sekali karena discount

factor kecil mendekati nol.

2.4 Aspek Finansial Studi Kelayakan

Dalam pengkajian aspek finansial (keuangan) digunakan untuk menghitung berapa jumlah dana yang dibutuhkan untuk membangun dan kemudian mengoperasikan kegiatan bisnis, selain itu juga dipelajari darimana kemungkinan dana tersebut diperoleh. Kegiatan bisnis dapat dibiayai dari dua sumber, modal sendiri atau modal pinjaman. Pada studi kelayakan bisnis,

cashflow menjadi bagian terpenting yang harus diperhatikan oleh pihak

manajemen, investor, konsultan, dan stakeholder lainnya untuk memperhitungkan kelayakan berdasarkan kriteria kelayakan investasi. Setelah itu dilakukan analisis finansial dari suatu bisnis dapat menggunakan analisis laba rugi, analisis kriteria

19 kelayakan investasi, analisis break event point serta analisis nilai pengganti (switching value).

1. Arus Kas (Cashflow)

Penerimaan dan pengeluaran dalam bisnis merupakan komponen yang sangat penting untuk melihat aktivitas yang berlangsung dalam bisnis tersebut. Aliran penerimaan (inflow) dan pengeluaran (outflow) tersebut dikenal dengan istilah aliran kas (cash flow), yaitu aktivitas keuangan yang mempengaruhi kondisi kas pada suatu peride tertentu (Nurmalina et al 2010). Suatu cash flow terdiri dari beberapa unsur yang nilainya disusun berdasarkan tahap-tahap kegiatan bisnis. Unsur-unsur tersebut terdiri dari :

a. Arus penerimaan (Inflow)

Arus penerimaan atau inflow didalamnya akan dimasukkan setiap komponen yang merupakan pemasukan dalam bisnis. Komponen yang termasuk ke dalam inflow antara lain: nilai produksi total, penerimaan pinjaman, bantuan, nilai sewa, salvage value (Nurmalina et al 2010).

b. Arus pengeluaran (Outflow)

Arus pengeluran adalah aliran yang menunjukkan pengurangan pada kas, akibat biaya-biaya yang dikeluarkan untuk membiayai kegiatan bisnis. Komponen yang terdapat dalam outflow diantarnya: biaya investasi, biaya operasional (biaya tetap maupun biaya variable), dan biaya lainnya yang telah dikeluarkan.

20 c. Manfaat Bersih (Net benefit)

Manfaat bersih adalah total manfaat yang diperoleh dari total inflow dikurangi total outflow.

2. Analisis laporan laba rugi

Laporan laba rugi adalah suatu proses keuangan yang mencantumkan penerimaan dan pengeluaran suatu usaha perusahaan selama periode akuntansi yang menunjukkan hasil operasi perusahaan selama periode tersebut. Laba merupakan selisih antara penerimaan dengan pengeluaran. Penerimaan laba diperoleh dari penjualan barang dan jasa yang dikurangi dengan potongan penjualan, barang yang dikembalikan, dan pajak penjualan. Pengeluaran tunai untuk operasi mencakup seluruh pengeluaran tunai yang timbul untuk memproduksi output diantaranya adalah biaya tenaga kerja dan biaya bahan baku (Nurmalina et al 2010). Komponen lain dalam laporan laba rugi adalah adanya biaya penjualan, biaya umum, dan biaya administrasi. Pengurangan komponen-komponen tersebut terhadap laba bruto akan menghasilkan laba operasi sebelum penyusutan. Penyusutan termasuk pengeluaran operasi bukan tunai yang merupakan proses alokasi biaya yang berasal dari harga tetap tersebut menjadi berkurang. Pengurangan penyusutan terhadap laba operasi sebelum penyusutan menghasilkan laba operasi sebelum bunga dan pajak. Pengurangan laba operasi setelah bunga dan pajak akan menghasilkan laba bersih.

21 3. Analisis kriteria kelayakan investasi

Studi kelayakan bisnis pada dasarnya bertujuan untuk menentukan kelayakan bisnis berdasarkan kriteria investasi (Nurmalina et al 2010). Menurut Nurmalina (2010) beberapa kriteria investasi diantaranya sebagai berikut:

1. Net Present Value (NPV)

Net Present Value (NPV) atau nilai kini manfaat bersih adalah selisih

antara total Present Value manfaat dengan total present value biaya, atau jumlah present value dari manfaat bersih tambahan selama umur bisnis. Suatu bisnis dikatakan layak jika NPV lebih besar dari 0 (NPV>0) yang artinya bisnis menguntungkan atau memberikan manfaat. Dengan demikian jika suatu bisnis mempunyai NPV lebih kecil dari 0 maka bisnis tersebut tidak layak untuk dijalankan.

2. IRR (Internal Rate of Return)

Internal Rate of Return adalah cara untuk menghitung besarnya

tingkat keuntungan rata-rata bersih yang dihasilkan proyek tiap tahun selama umur ekonomis proyek tersebut. Investasi dikatakan layak, jika nilai IRR yang diperoleh lebih besar dari tingkat bunga yang berlaku di pasar modal, sedangkan jika IRR lebih kecil dari tingkat bunga yang berlaku di pasar modal maka bisnis tersebut tidak layak dilaksanakan. Hasil nilai IRR akan menghasilkan nilai NPV yang nol.

3. Net B/C (Net Benefit Cost Ratio)

Perhitungan Net B/C berfungsi untuk melihat perbandingan antara jumlah seluruh biaya yang dikeluarkan pada usaha dengan keseluruhan

22 jumlah manfaat yang diperoleh. Usaha ini dikatakan layak, jika perhitungan Net B/C yang dilakukan menghasilkan nilai yang lebih besar atau sama dengan satu.

4. PP (Payback Period)

Payback period adalah jangka waktu yang diperlukan untuk mengembalikan modal suatu investasi,dihitung dari aliran kas bersih (net). Periode pengembalian biasanya dinyatakan dalam jangka waktu per tahun (Soeharto, 1997).

Perhitungan Payback period digunakan untuk mengetahui berapa lama investasi modal kembali, dilihat dari keuntungan bersih proyek sesudah diperhitungkan pajak perusahaan. Semakin cepat investasi kembali, maka semakin baik bagi pemilik modal (Nurmalina et al, 2010).

Pasaribu (2012) menyatakan Payback periode tersebut akan mengabaikan nilai uang pada saat sekarang (present value). Untuk mengukur

payback period dapat dikemukakan sebagai berikut :

a. Menggunakan Net Benefit Kumulatif,

b. Dapat Menggunakan Net Benefit rata-rata setiap tahun. 4. Analisis BEP(Break Even Point)

Titik impas (break event point) adalah titik dimana total biaya produksi sama dengan pendapatan. Titik impas memberikan petunjuk bahwa tingkat produksi telah menghasilkan pendapatn yang sama besarnya dengan biaya produksi yang di keluarkan. (Soeharto, 1997).

23 Dalam studi kelayakan bisnis tujuan analisis titik impas (BEP) adalah sebagai berikut : (a) untuk mengetahui berapa jumlah produk minimal yang harus diproduksi agar bisnis tidak rugi. (b) untuk mengetahui berapa harga terendah yang harus di tetapkan. (Nurmalina,2010).

5. Analisis nilai pengganti (switching value)

Analisis nilai pengganti (switching value) merupakan variasi dari analisis sensitivitas yang digunakan untuk mengukur “perubahan maksimum” dari perubahan suatu komponen inflow (penurunan harga output atau penurunanproduksi) atau perubahan komponen outflow (peningkatan harga

input atau peningkatan biaya produksi) yang masih dapat ditoleransi agar

bisnis masih tetap layak (Nurmalina et al 2010). Perhitungan nilai pengganti (switching value) mengacu pada seberapa besar perubahan terjadi yang menyebabkan nilai NPV = 0 atau merupakan titik impas selama umur usaha. Pada kondisi NPV = 0 akan membuat nilai IRR sama dengan tingkat suku bunga dan nilai Net B/C sama dengan satu. Dengan melakukan analisis

switching value, dapat diketahui besarnya perubahan maksimum dari

komponen inflow maupun outflow yang masih boleh terjadi agar mengakibatkan usaha tetap layak dijalankan. Hasil analisis ini juga dapat mengetahui perubahan komponen mana (inflow atau outflow) yang paling sensitif terhadap layak atau tidaknya suatu usaha yang dijalankan.

24 2.5 Teori Biaya, Penerimaan dan Pendapatan Usahatani

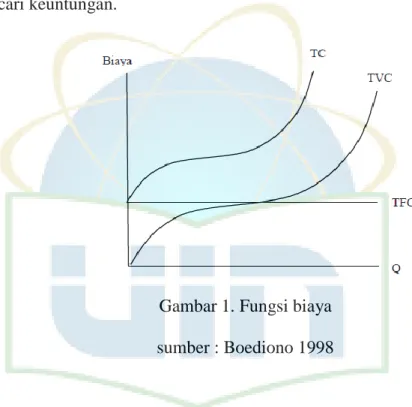

Gittinger (1986) mendefinisikan biaya adalah segala sesuatu yang dapat mengurangi tujuan dari bisnis yang dijalankan. Biaya yang dikeluarkan sebelum bisnis berjalan dan selama kegiatan operasional bisnis berlangsung. Boediono (1998) menyatakan bahwa biaya mencakup suatu pengukuran nilai sumberdaya yang harus dikorbankan sebagai akibat dari aktivitas-aktivitas yang bertujuan untuk mencari keuntungan.

Gambar 1. Fungsi biaya sumber : Boediono 1998

Gambar 1 menunjukkan bahwa biaya dibedakan atas biaya tetap dan biaya variable serta total biaya. Biaya tetap (Fixed Cost) adalah biaya yang dikeluarkan dalam kegiatan produksi yang jumlah totalnya tetap pada volume kegiatan tertentu. Biaya jenis ini tidak pernah berubah dalam hubungannya dengan jumlah satuan yang diproduksikan. Komponen biaya tetap meliputi sewa, penyusutan, pajak, dan sebagainya. Biaya variabel (Variabel Cost) adalah biaya yang jumlah totalnya berubah-ubah sebanding degan bertambahnya volume kegiatan. Jenis

25 biaya ini jumlahnya bertambah sesuai dengan bertambahnya volume produksi sehingga biaya-biaya per satuannya cenderung bertambah pula. Biaya total (Total

Cost) adalah jumlah total biaya tetap (Fixed Cost) dan total biaya variabel

(Variabel Cost). Komponen biaya variabel meliputi biaya-biaya seperti bahan baku dan tenaga kerja langsung. Biaya dapat dibedakan menjadi:

1. Biaya modal atau Investasi, merupakan dana untuk investasi yang penggunannya bersifat jangka panjang. Contoh biaya modal seperti dana yang digunakan untuk pembelian tanah, pembuatan bangunan maupun pabrik, serta pembelian mesin. Biaya modal yang dikeluarkan biasanya dalam jumlah besar dimana dapat dikatakan sebagai biaya investasi dalam menjalankan suatu usaha. Jumlah uang yang dikeluarkan dalam hal pembelian tanah, pembuatan bagunan maupun pabrik pasti membutuhkan dana atau modal dalam jumlah yang besar.

2. Biaya operasional atau modal kerja, merupakan kebutuhan dana yang diperlukan pada saat kegiatan proyek mulai dilaksanakan. Contoh biaya operasional seperti biaya bahan baku dan biaya tenaga kerja. Biaya operasional ini nantinya akan dibagi menjadi dua komponen biaya, yaitu biaya tetap dan biaya variable. Biaya tetap ini akan dikeluarkan setiap kali melakukan suatu proses produksi dan besaran biaya yang dikeluarkan tidak diperngaruhi apabila terdapat penambahan input seperti jumlah input yang digunakan. Adapun biaya tetap ini seperti biaya sewa lahan dan lain sebagainya. Biaya variable ini selalu berubah-ubah tergantung dari input

26 yang digunakan seperti jumlah bahan baku yang digunakan untuk menghasilkan output.

3. Biaya lainnya, merupakan biaya selain biaya modal dan operasional yang dikeluarkan selama proyek berjalan. Contoh dari biaya lainnya seperti pajak. Menurut Rahim dan Diah (2008), penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Sedangkan menurut Hernanto (1988), menyatakan bahwa penerimaan usahatani adalah penerimaan dari semua usahatani meliputi jumlah penambahan inventaris, nilai penjualan hasil, dan nilai yang dikonsumsi.

Usaha peternakan puyuh juga pasti terdapat biaya-biaya yang dikeluarkan dan manfaat yang diterima dari kegiatan usaha tersebut. Biaya tetap yang dikeluarkan pada usaha peternakan puyuh salah satunya adalah biaya pemeliharaan kandang. Sedangkan biaya variabel yang dikeluarkan adalah biaya pembelian pakan puyuh, bibit puyuh, dan sebagainya. Manfaat atau penerimaan yang diperoleh dari kegiatan usaha peternakan puyuh ini adalah hasil penjualan telur puyuh, karkas, kotoran puyuh dan hasil olahan puyuh.

2.6 Penelitian Terdahulu

Beberapa penelitian terdahulu yang melakukan analisis kelayakan usaha diantaranya dilakukan oleh Asanti (2011) meneliti mengenai Analisis Kelayakan Finansial Usaha Pengolahan Buah. Metode yang di gunakan dalam penelitian ini adalah metode kualitatif dan metode kuantitatif. Metode kualitatif digunakan untuk mendapatkan gambaran umum perusahaan dan aspek-aspek kelayakan usaha seperti aspek teknis atau operasi, aspek manajemen, aspek hukum, aspek

27 ekonomi dan sosial, aspek lingkungan, dan aspek pasar yang terdapat pada perusahaan tersebut. Metode kuantitatif pada studi kelayakan ini dilakukan untuk mengetahui kelayakan finansial usaha pengolahan buah dengan menggunakan kriteria penilaian kelayakan yang terdiri dari Net Present Value (NPV), Internal Rate Of Return ( IRR), Net Benefit-Cost Ratio (Net B/C), Return Of Invesment (ROI), Pay back Period (PP) dan Break Event Point (BEP). Hasil analisis kelayakan finansial dengan nilai NPV pada DF 14% sebesar 147.726.588 positif, nilai IRR lebih besar dari tingkat suku bunga Bank (14%) yaitu 62,89%, nilai Net B/C lebih besar dari satu yaitu 2,15 PP selama 1 tahun 3 bulan, ROI 68,6 dan BEP harga jual jus per botol sebesar 2.433 dan Rp. 8.960 untuk sirup buah.

Wahyuri (2012) meneliti mengenai Analisis Produksi Peternakan Puyuh (Studi Kasus Di Peternakan Masagena Kecamatan Tenayan Raya) Tujuan dari penelitian ini adalah untuk mendeskripsikan perkembangan usaha peternakan puyuh di Peternakan Masagena dari tahun 2006 sampai 2010, menganalisis aspek-aspek produksi usaha ternak puyuh di Peternakan Masagena, mengetahui tingkat kelayakan usaha ternak puyuh di Peternakan Masagena. Pengumpulan data dilakukan dengan cara pengamatan dan wawancara Peubah yang diukur daya tetas, angka kematian, produksi telur hen day, produksi daging, by product, Net

Present Value (NPV), Net Benefit Cost Ratio (BCR), Internal Rate Of Return

(IRR).

Hariyanto (2012) melakukan penelitian mengenai “Analisis Kelayakan Finansial Dan Prospek Pengembangan Peternakan Puyuh Surya Unggas Jaya” tujuan dari penelitian ini adalah untuk mengetahui kelayakan finansial peternakan

28 puyuh, sensitivitas kelayakan usaha terhadap kenaikan harga pakan, penurunan harga telur puyuh, dan penurunan produksi telur puyuh, serta prospek pengembangan usaha. Penelitian dilakukan secara sengaja (purposive method) di Peternakan Puyuh Surya Unggas Jaya dengan menggunakan metode deskriptif– analitik. Metode penelitian yang digunakan adalah analisis kelayakan usaha dengan kriteria NPV, IRR, Net B/C, Gross B/C, Profitability Ratio, dan payback

period, analisis sensitivitas kelayakan usaha dan analisis SWOT. Hasil penelitian

yang diperoleh yaitu: (1)Usaha Peternakan Puyuh Surya Unggas Jaya layak untuk diusahakan dengan nilai kriteria investasi Net Present Value (NPV) sebesar Rp. 191.570.762, Net Benefit Cost Ratio (Net B/C) sebesar 1,50, Gross Benefit Cost Ratio (Gross B/C) sebesar 1,06, Internal Rate of Return (IRR) 23,03%, Profitability Ratio (PR) sebesar 2,35, Payback Period (PP) adalah 4,68 atau 4 tahun, 8 bulan, dan 4 hari. (2) Peternakan Puyuh Surya Unggas Jaya peka terhadap kenaikan harga pakan, penurunan harga telur puyuh, dan penurunan output produksi telur puyuh. (3) Usaha Peternakan Puyuh Surya Unggas Jaya memiliki prospek baik untuk diusahakan karena berada pada posisi white area (bidang kuat berpeluang)

Pangestuti (2009) meneliti mengenai Analisis Kelayakan Usaha Peternakan Puyuh Pada Peternakan Puyuh Bintang Tiga Desa Situ Ilir, Kecamatan Cibungbulang, Kabupaten Bogor Tujuan penelitian ini adalah: (1) Menganalisis kelayakan non finansial usaha PPBT pada saat ini (2) Menganalisis kelayakan finansial usaha PPBT pada usaha puyuh petelur, usaha puyuh petelur dan pembibit maupun pada rencana perluasan usaha puyuh petelur dan pembibit, (3)

29 Menganalisis sensitivitas usaha PPBT, apabila terjadi penurunan produksi telur akibat serangan penyakit dan peningkatan harga pakan. Data yang diolah dan dianalisis pada penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif dianalisis untuk mengkaji aspek non finansial, yaitu aspek pasar, aspek teknis, aspek manajemen, aspek hukum dan aspek sosial dalam bentuk deskriptif. Sedangkan untuk data kuantitatif di analisis menggunakan kriteria kelayakan investasi NPV, IRR, Net B/C, PP dan analisis sensitivitas. Berdasarkan hasil analisis kelayakan non finansial yaitu analisis aspek pasar, teknis, manajemen, hukum, dan sosial ekonomi dan lingkungan, usaha peternakan puyuh yang dijalankan oleh PPBT layak untuk dilaksanakan, karena tidak ada faktor yang menghambat kegiatan produksi PPBT dari tiap-tiap aspek. Hasil aspek finansial dalam penelitian ini dibagi menjadi tiga pola usaha. Pola usaha I yaitu usaha puyuh petelur dengan populasi 12.000 ekor dihasilkan nilai NPV Rp 145.175.809,-; Net B/C 1,77; IRR 32 persen dan Payback Period 3,93 tahun atau 3 tahun 11 bulan 5 hari. Pola usaha II yaitu usaha puyuh petelur dan pembibit pada populasi 12.000 ekor, dengan nilai NPV Rp. 171.209.542,- ; Net B/C 1,58; IRR 27 persen dan Payback Period 4 tahun 4 bulan 2 hari. Untuk pola usaha III yaitu pengembangan usaha puyuh petelur dan pembibit pada populasi 24.000 ekor, diperoleh NPV Rp 800.958.779,- ; Net B/C 3,56; IRR 78 persen dan Payback Period 2 tahun 4 bulan 13 hari. Hasil analisis finansial menunjukkan ketiga pola usaha puyuh PPBT layak untuk dijalankan. Berdasarkan perbandingan hasil analisis kelayakan, maka pola usaha III (pengembangan usaha puyuh petelur dan pembibit) merupakan pola usaha yang memberikan keuntungan paling besar

30 dibandingkan dengan pola usaha I dan pola usaha II. Nilai NPV pola usaha III lebih besar dari pola usaha I dan II. Demikian pula dengan hasil nilai Net B/C dan IRR pada pola usaha III lebih besar dibandingkan kedua pola yang lainnya. Masa pengembalian biaya investasi (payback periode) pola usaha III juga lebih cepat dibandingkan pola usaha I dan II. Jenis pola usaha yang memiliki tingkat sensitivitas terkecil terhadap perubahan-perubahan yang terjadi adalah pola usaha III yaitu usaha pengembangan puyuh petelur dan pembibit pada populasi puyuh 24.000 ekor dengan batas maksimal penurunan produksi telur sebesar 12,5335 persen dan kenaikan harga pakan 15,2893 persen. Menurut perbandingan hasil analisis switching value, dapat ditarik suatu kesimpulan bahwa perubahan jumlah produksi telur puyuh adalah perubahan yang paling sensitif terhadap kelayakan ketiga pola usaha apabila dibandingkan dengan perubahan harga pakan. Selain itu pola usaha III merupakan jenis usaha yang paling menguntungkan untuk dilaksanakan, dengan batas maksimal kenaikan biaya usaha sebesar 9,6735317 persen.

2.7 Kerangka Pemikiran

Usaha atau proyek merupakan suatu kegiatan investasi, yang menggunakan sumberdaya (biaya) untuk memperoleh keuntungan atau manfaat dalam periode waktu tertentu. Penelitian mengenai kegiatan Investasi ini dilakukan pada usaha peternakan puyuh Kelompok Wanita Tani Rahayu yang berada di desa Nanggerang kecamatan Cicurug kabupaten Sukabumi dengan menggunakan beberapa tahap penelitian yaitu dengan melakukan observasi, wawancara, dan studi literatur yang berkaitan dengan kelayakan finansial dan

31 analisis sensitivitas dengan menggunakan analisis nilai pengganti (switching

value). Data yang digunakan berasal dari data usaha peternakan puyuhKelompok

Wanita Tani Rahayu selama 8 tahun. Untuk mengetahui penanaman investasi pada usaha peternakan puyuh ini layak atau tidak, maka dilakukan pengukuran dengan menggunakan kriteria kelayakan yaitu : NPV, IRR, Net B/C, PP dan BEP. Untuk melihat kepekaan digunakan analisis nilai pengganti (switching

value) untuk menghitung sampai sejauh mana pengaruh perubahan seperti

perubahan jumlah produksi telur serta harga pakan terhadap kelayakan finansial tersebut. Data-data yang didapat diolah dan dianalisis sehingga dapat disimpulkan penanaman investasi tersebut layak atau tidak. Apabila hasilnya layak, investasi dapat di teruskan atau dilanjutkan. Apabila tidak layak, maka usaha peternakan puyuh Kelompok Wanita Tani Rahayu di hentikan atau tidak diteruskan. Diagram alir Kerangka pemikiran dapat dilihat pada Gambar 2.

32 Gambar 2. Kerangka pemikiran

Kelompok Wanita Tani Rahayu desa Nanggerang kecamatan Cicurug kabupaten Sukabumi

Usaha Peternakan Puyuh

1. Telur puyuh 2. Karkas Puyuh

3. Olahan Puyuh : Puyuh rempah, pepes puyuh, ekado, dan pindang telur puyuh

Kelayakan Finansial Usaha Petenakan puyuh

Layak Tidak Layak

Sensitivitas Usaha Peternakan Puyuh Terhadap Penurunan Produksi Telur &

Kenaikan Harga Pakan

Kriteria Kelayakan : NPV, IRR, Net B/C, PP &

BEP

Analisis Nilai Pengganti (Switching Value)

Penentuan Kelayakan Usaha

Usaha di lanjutkan Usaha di hentikan/tidak

diteruskan Analisis Finansial

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penentuan lokasi penelitian dilakukan dengan cara sengaja (purposive) di Desa Nanggerang Kecamatan Cicurug Kabupaten Sukabumi. Alasan pemilihan lokasi penelitian di Desa Nanggerang Kecamatan Cicurug Kabupaten Sukabumi karena di Desa tersebut terdapat kelompok wanita tani yang melakukan usaha peternakan puyuh dengan jumlah populasi puyuh yang cukup besar dan kemudahan akses lokasi untuk pengambilan data penelitian. Penelitian dilakukan mulai tanggal 11 Januari sampai dengan tanggal 12 februari 2016.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer berupa informasi tentang peternakan Puyuh yang diperoleh dari observasi dan wawancara dengan responden.

1. Data primer yang diambil yaitu data Produksi, data harga jual hasil produk peternakan, biaya operasional , biaya investasi, dan sebagainya. Responden dalam penelitian ini adalah anggota kelompok Wanita Tani Rahayu.

2. Data sekunder merupakan data penunjang yang diolah lebih lanjut yang diperoleh dari instansi-instansi terkait, yaitu Badan Pusat Statistik (BPS), Dinas Peternakan kabupaten sukabumi, internet, dan buku-buku pendukung penelitian.

34 3.3 Metode Pengumpulan Data

Penulis mengumpulkan data melalui beberapa cara yaitu :

1. Observasi adalah pengumpulan data dengan observasi langsung atau mengamati objek penelitian secara langsung sehingga dapat diperoleh gambaran yang nyata mengenai keadaan peternakan .

2. Wawancara adalah proses tanya jawab dalam penelitian yang berlangsung secara langsung antara dua orang atau lebih bertatap muka mendengarkan secara langsung informasi yang diberikan.

3. Studi literatur adalah pengumpulan data dengan mempelajari buku-buku atau majalah, dokumen-dokumen dan sumber data lainnya yang berhubungan dengan aspek-aspek kelayakan usaha.

3.4 Metode Pengolahan dan Analisis Data

Metode pengolahan dan analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif. Metode analisis kuantitatif digunakan untuk menganalisis biaya, pendapatan, kelayakan usaha finansial usaha peternakan puyuh pada Kelompok Wanita tani Rahayu. Analisis kelayakan usaha menggunakan penilaian kriteria kelayakan yaitu : analisis nilai bersih sekarang (Net Present Value atau NPV), tingkat pengembalian investasi (Internal Rate of

Return atau IRR), Net Benefit Cost Ratio (Net B/C), masa pengembalian investasi

(Payback Period atau PP), dan analisis titik impas (Break Event Point atau BEP) untuk menganalisis kriteria tersebut menggunakan arus kas (cashflow). Perhitungan cashflow memberikan gambaran mengenai arus manfaat (inflow) dan arus biaya (outflow). Analisis sensitivitas menggunakan analisis nilai pengganti

35 (Switching value). Data tersebut diperoleh dengan menggunakan bantuan kuesioner. Selanjutnya, Data yang diperoleh diolah dengan menggunakaan

Software Microsoft Excel .

1. Analisis laporan laba rugi

Laporan laba rugi berisi tentang penerimaan, pengeluaran, dan kondisi keuntungan yang diperoleh suatu perusahaan dalam satu tahun akuntansi atau produksi (Nurmalina et al 2010). Nurmalina (2010) menyatakan bahwa laporan laba rugi menggambarkan kinerja perusahaan dalam upaya mencapai tujuannya selama periode tertentu. Hasil analisis laporan laba rugi ini untuk menilai berapa manfaat bersih yang dapat diperoleh setiap tahunnya dan dari hasil analisis laporan laba rugi akan diperoleh besarnya pajak yang akan digunakan dalam perhitungan arus kas (cashflow). Selain itu, terdapat bagian biaya yang dapat mengurangi laba bersih yaitu biaya penyusutan. Biaya penyusutan merupakan biaya atas barang-barang investasi yang nilainya disusutkan setiap tahunnya. Rumus yang digunakan untuk menghitung penyusutan yaitu dengan menggunakan metode perhitungan garis lurus.

𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 =Nilai beli − nilai sisa 𝑢𝑚𝑢𝑟𝑒𝑘𝑜𝑛𝑜𝑚𝑖𝑠

Nilai beli merupakan harga beli suatu peralatan atau barang investasi. Umur ekonomis merupakan umur dimana suatu barang peralatan atau barang investasi tersebut masih memberikan manfaat yang optimal. Nilai sisa merupakan nilai suatu barang investasi apabila telah habis umur pakainya yang masih memberikan nilai jika ditukar maupun dijual kembali.

36 2. Analisis Kriteria Kelayakan Investasi

Menurut Nurmalina (2010), analisis kriteria kelayakan investasi terdiri dari: a. Analisis Net Present Value (NPV)

Net Present Value (NPV) usaha Peternakan puyuh Kelompok Wanita Tani

Rahayu adalah selisih nilai sekarang (present value) dari selisih benefit (manfaat) dengan cost (biaya). NPV menunjukkan manfaat bersih yang diterima usaha peternakan puyuh Kelompok Wanita Tani Rahayu selama umur proyek pada tingkat discount rate tertentu. NPV secara matematis dapat dirumuskan sebagai berikut (Nurmalina et al, 2010):

𝑁𝑃𝑉 = B𝑡 (1 + i)𝑡 𝑛 𝑡=1 – C𝑡 (1 + i)𝑡 𝑛 𝑡=1 = Bt − Ct

(1 + i)𝑡= PV Manfaat bersih

𝑛

𝑡=1

Keterangan :

NPV = Net Present Value sampai dengan tahun ke-t Bt = Manfaat pada tahun t (Rp)

Ct = Biaya pada tahun t (Rp)

t = Tahun kegiatan bisnis (t = 1,2,3,....,n) i = Tingkat suku bunga (%)

n = Umur proyek

Dalam evaluasi suatu proyek investasi, apabila perhitungan NPV ≥ 0 maka proyek tersebut layak untuk dijalankan. Jika nilai NPV = 0, maka proyek tersebut berada pada posisi tidak menguntungkan dan tidak merugikan, dengan kata lain proyek tersebut berada pada posisi break event point (BEP) dimana TR=TC. Jika nilai NPV ≤ 0, maka proyek tersebut tidak layak untuk dijalankan.